Совершенствование налоговой системы РФ: основные направления и особенности (Теоретические аспекты совершенствования налоговой системы РФ)

Содержание:

Введение

Актуальность. Процесс развития общества сопровождается изменениями социально-экономических потребностей, что влечет не только изменение самого общества, но его экономических парадигм, в том числе теории о налогах и их администрировании.

Эти изменения должны улучшать жизнь общества, сохраняя все лучшее и модифицируя неактуальное в налогообложении или вообще вводя новое, которое увеличивая налоговые поступления государства для расширения его социальных функций, одновременно не ущемляя интересы предпринимательства.

Налоговые системы каждой страны могут оцениваться по-разному различными политиками, учеными и учитывая все разнообразие этих мнений мы, для объективной оценки налоговой системы, можем использовать независимые оценки или исследования, отражающие мнение большинства налогоплательщиков относительно простоты, быстроты уплаты налогов, их количества, методики исчисления.

По мнению независимых исследований, в Российской Федерации действует большое количество налогов, усложнена система их начисления и уплаты. Законодательство по налогам запутано, у налогов существует большое количество льгот, различных ставок, методов расчета налоговой базы. Сложный налоговый учет, который вынуждены вести хозяйствующие субъекты приводит к завышенным расходам государственного бюджета на содержание налоговых (контролирующих) органов, которые проверяют верность и своевременность начисления, уплаты налогов. А противоречивость и сложность налогового законодательства вызывает разночтение в трактовке налоговых норм, вызывая споры между налогоплательщиками и контролирующими органами, которые вынуждены разрешать арбитражные суды, что, опять же, отвлекает ресурсы государства и налогоплательщиков на налоговые процессы.

Состояние источников: на текущий момент многие аспекты совершенствования налоговой системы исследованы достаточно подробно. Но автором не выявлено исследований, которые бы рассматривали совершенствование налоговой системы целостно, определяя векторы возможного совершенствования налоговых систем. Собственно по теме отдельных усовершенствований отличились В. Брызгалин, Д. Липницкий, В. Кашин, Н. Новицкий и др.

Цель исследования – проанализировать и обосновать направления совершенствования налоговой системы РФ, позволяющие сократить количество налогов, обеспечив прогнозируемость их поступлений.

Для достижения цели в диссертационном исследовании поставлены и решены следующие задачи:

Изучены сущность и содержание понятий «налоговая система» и «система налогов», и существующие подходы, направленные на совершенствование налоговой системы страны.

Исследованы принципы налогообложения, как основы построения любой налоговой системы.

Объект исследования - действующая налоговая система РФ, регулируемая законодательством о налогах и сборах.

Предметом исследования является совокупность теоретических и практических проблем, обуславливающих неэффективность действующей налоговой системы РФ.

Методы исследования. При разработке конкретных вопросов налогового совершенствования применялись различные эмпирические методы: сравнение, измерение, моделирование, а также методы теоретического исследования: аксиоматический, анализ и синтез, идеализация и другие.

Значение - уточнены концептуальные основы налоговой политики и выделены приоритетные векторы налогового совершенствования.

1. Теоретические аспекты совершенствования налоговой системы РФ

1.1. Общие положения о совершенствовании НС РФ

Среди множества экономических рычагов, при помощи которых государство воздействует на рыночную экономику, важное место занимает налоговая система. В условиях рыночных отношений, и особенно в переходный к рынку период, налоговая система является одним из важнейших экономических регуляторов, основой финансово-кредитного механизма государственного регулирования экономики. Государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. А.В. Аронов напоминает, что налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. От того, насколько правильно построена система налогообложения, зависит эффективное функционирование всего народного хозяйства.

В международной практике налоговые вопросы давно уже занимают почетное место в финансовом планировании государства. В условиях высоких налоговых ставок неправильный или недостаточный учет налогового фактора может привести к весьма неблагоприятным последствиям или даже вызвать банкротство предприятия. С другой стороны, правильное использование предусмотренных налоговым законодательством льгот и скидок может обеспечить не только сохранность и полученных финансовых накоплений, но и возможности финансирования расширения деятельности, новых инвестиций за счет экономии на налогах или даже за счет возврата налоговых платежей из казны.[1]

Совершенствование через реформы налоговой системы является одним из эффективных экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей и предприятий, независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия. С помощью налоговой системы определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. При помощи налоговой системы регулируется внешнеэкономическая деятельность, включая привлечение иностранных инвестиций, формируется хозрасчетный доход и прибыль предприятия. С помощью налоговой системы государство получает в свое распоряжение ресурсы, необходимые для выполнения своих общественных функций. За счет налоговой системы финансируются также расходы по социальному обеспечению, которые изменяют распределение доходов. Система налогообложения определяет конечное распределение доходов между людьми.[2]

Л.В. Дуканович обращает внимание, что сейчас существует масса всевозможной литературы по налогообложению в западных странах, накоплен огромный многолетний опыт. Но в связи с тем, что налоговая система России создается практически заново, сегодня очень мало исследований авторов по налогообложению, в которых можно было бы найти грамотные, глубоко продуманные, просчитанные предложения по созданию именно национальной налоговой системы, отвечающей условиям России.[3]

Эффективное развитие экономики России на период до 2030 года в соответствии Концепцией социально-экономического развития (Стратегия 2030) является определяющим фактором конкурентоспособности и созданием условий, обеспечивающий рост показателей качества жизни населения в целом. Безусловно, безотлагательное решение вопросов, связанных с решением проблем в сфере малого и среднего предпринимательства; привлечением инвестиций в реальный сектор экономики; минимизацией налоговых рисков, предотвращением экономических угроз, как внутренних, так и извне, требует государственного вмешательства. В данном контексте налоговая политика государства, как составная часть государственной политики, наряду с бюджетной, инвестиционной, социальной, в сфере денежно-кредитного регулирования, выступает эффективным инструментом реализации приоритетных задач государства. В этой связи вопросы необходимости укрепления и совершенствования налоговой системы страны, налогового администрирования как ее определяющего элемента становятся особо актуальными. Также очевидно, что актуальными и ключевыми направлениями в контексте реализации налоговой политики России на рассматриваемый период продолжают оставаться вопросы обеспечения экономического роста, бюджетной устойчивости, создание условий для развития предпринимательской активности и повышения конкурентоспособности, стабильности и предсказуемости механизма взимания налогов.[4]

Разработка дорожных карт, реализация федеральных программ социально-экономического развития страны, эффективность налоговой системы и налоговой политики государства позволяют определить возрастающую роль налогового администрирования в экономической системе в целом. По мнению В.В. Алексеева необходимо отметить, что, разработка проекта Бюджетной стратегии Российской Федерации на период до 2030 года послужила основой для дальнейшего уточнения предельных объемов финансирования государственных программ и основой для планирования бюджетных ассигнований федерального бюджета.[5]

Общепризнанно, что ни одно цивилизованное государство не может существовать без налогов, и как следствие, без эффективно функционирующей налоговой системы. В связи с этим реформирование налогового сектора, развитие человеческого капитала должны выступать основой для совершенствования стратегии социально-экономического развития России, обеспечивая ее конкурентоспособность. М.Ш. Иризепова и Т.П. Ломакина, считают, что на развитие налоговой системы оказывают влияние не только ее элементы, но и общественное мнение. В связи с этим авторы предлагают рассматривать общественное мнение в отношении приоритетов и направлений развития как дополнительный объект государственного налогового мониторинга.

Необходимо отметить, что система мониторинга, являясь источником комплексной аналитической информации, направлена на реализацию стратегических задач в соответствии с основными направлениями государственной налоговой политики.[6]

Рис. 1. Система мониторинга развития налоговой системы (субъекты, объекты)

Таким образом, инструменты государственного налогового мониторинга в современных условиях являются основой эффективного управления национальной экономикой. Как показывает практика российского реформирования, в течение длительного периода, более двух десятилетий, основные индикаторы социально-экономического развития имели тенденции к снижению. В связи с этим, как следствие, достаточно остро стоит вопрос необходимости совершенствования системы государственного финансового контроля, в том числе за исполнением требований бюджетного законодательства и целевого расходования государственных ресурсов. Особое внимание необходимо уделить вопросам налогового администрирования, сохранения оптимального уровня налоговой нагрузки в различных секторах экономики, необходимости поддержания сбалансированности бюджетной системы страны как основополагающего фактора.

Л.А. Юринова отмечает, что решение вопроса о дополнительных источниках наполнения бюджетной системы Российской Федерации в условиях прогнозирования дефицита федерального бюджета до 2016 года возможно при следующих условиях: изменении правил исчисления и уплаты отдельных видов налогов; повышении налоговых ставок и разработки мер налогового администрирования, принимаемых для нейтрализации схем по уклонению от уплаты налогов.[7]

Наряду с утвержденными Правительством Российской Федерации дорожными картами в целях упрощения и ускорения процедур по ведению бизнеса необходимо выделить значимость дорожной карты «Совершенствование налогового администрирования». В перспективе, мероприятия, предусмотренные в дорожной карте, позволят экономике России занять достойное место в международном рейтинге по показателю «Налогообложение». Вместе с тем необходимо отметить, что налоговое администрирование как система управления налоговым процессом органами государства охватывает не только исполнение действующих норм налогового законодательства. В данной связи важным направлением является информационное обеспечение (сбор информации, анализ) и разработка мер по реформированию механизма исчисления налогов и процедуры налогового контроля. При этом необходимо выделить деятельность и роль уполномоченных органов управления в рамках налогового администрирования (Федеральной налоговой службы РФ (ФНС), Федеральной таможенной службы РФ (ФТС) по обеспечению и реализации контроля за соблюдением налогового законодательства участниками налоговых отношений.

Контрольная функция за соблюдением налогового законодательства занимает важное место в системе налогового администрирования. Комплекс превентивных мер в современной системе налогообложения также направлен на разработку мероприятий по устранению нарушений в сфере налогообложения. Опыт развитых стран показывает, что государственная инновационная политика реализуется на основе сочетания прямых и косвенных методов стимулирования инновационной деятельности. При этом косвенные методы, среди которых наибольшее место занимают налоговые, имеют ряд преимуществ. В этой связи налоговое стимулирование инновационной активности включено в состав приоритетов налоговой политики Российской Федерации.[8]

Таким образом, налоговое администрирование как форма управления налоговыми отношениями, должна быть направлена на обеспечение принципа эффективности построения налоговой системы в целом, включая максимальное поступление налогов и сборов в бюджеты разных уровней при минимальных издержках взимания.

Необходимо отметить, что развитие налогового администрирования во многом влияет на создание инвестиционного климата, благоприятной среды для развития предпринимательской деятельности и реализацию стратегических целей и приоритетов государства.

1.2. Утилитарный подход в деле совершенствования налоговой системы

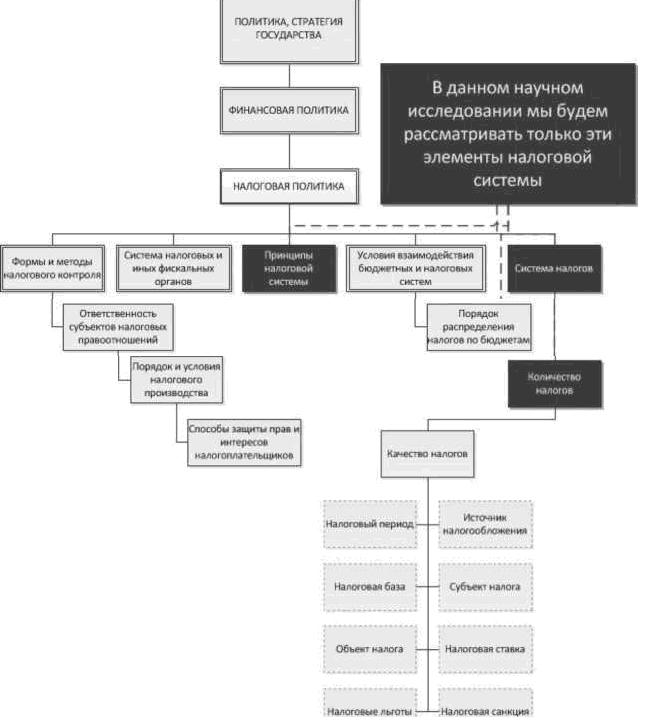

Государство воздействует на рыночную экономику с помощью множества экономических рычагов, важное место среди которых занимают налоги. Налоговая система представляет собой очень важный экономический регулятор, основу финансово-кредитного механизма государственного регулирования экономики. В широком смысле налоговая система является системой определенных принципов, урегулированных нормами права общественных отношений, которые складываются при установлении, введении и взимании налогов. Элементами налоговой системы являются система налогов, пошлин и сборов, система налогового законодательства, система научных знаний в области налогообложения.

А.В. Аронов указывает, что государство с помощью налоговой политики в качестве определенного регулятора воздействует на негативные явления экономики. От того, как правильно действует система налогообложения, зависит эффективное функционирование народного хозяйства, поэтому эффективное управление налогами можно считать главной основой государственного управления.[9]

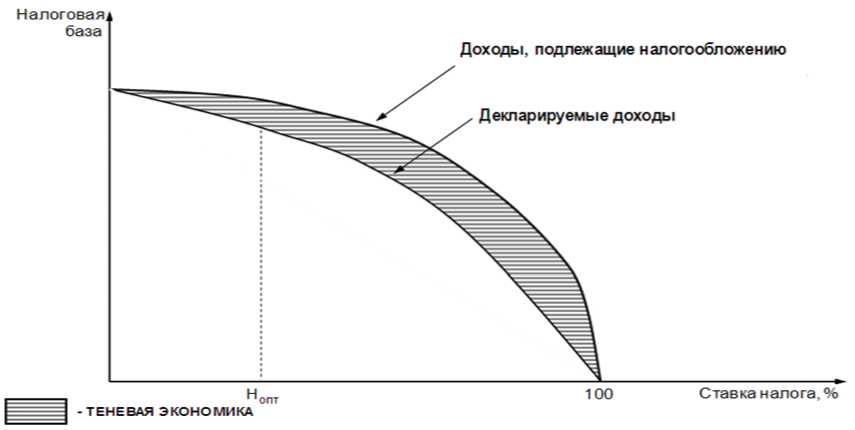

Развитая экономика возможна при грамотной и продуманной налоговой политике. В нашей стране период становления налоговой системы не завершился, и о правильной налоговой политике говорить еще рано. Государство непрерывно реформирует существующую налоговую систему. Исследований в данном направлении немногочисленны, а необходимость всестороннего исследования теоретических и практических аспектов реформирования налоговой системы именно в российской экономике в последнее время звучат достаточно остро. Эти факты определяют актуальность выбранной темы данной работы. Актуальность темы также обуславливается важностью и необходимостью совершенствования налогообложения, реформирования налоговой системы, которая бы отвечала современным условиям развития экономики. Во всех развитых странах основными стимулами к реформированию налогообложения является: стремление превратить налоговую систему в образец справедливости, простоты, эффективности и снять все налоговые преграды на пути экономического роста. Реформирование налоговой системы должно происходить постепенно на основе длительного и тщательного анализа ситуации с поступлением налогов. Любые кардинальные изменения в налоговой системе Российской Федерации, особенно те изменения, которые ущемляют экономические интересы налогоплательщиков, не только не смогут увеличить налоговые поступления в бюджет, но и приведут к потерям источников дохода, поскольку налоговая нестабильность станет тем решающим фактором, который заставит многих налогоплательщиков уйти в «теневую» экономику.[10]

Главной целью реформы налоговой системы в Российской Федерации является снижение налоговой нагрузки на законопослушных налогоплательщиков, предусматривающее выравнивание условий налогообложения, упрощение налоговой системы, придание ей стабильности и большей прозрачности.

Задачи налоговой политики:

- Повышение эффективности налогового администрирования

- Налоговое стимулирование инновационной деятельности

- Корректировка тарифов страховых взносов на обязательное пенсионное, медицинское и социальное страхование

- Развитие механизмов имущественного налогообложения

- Увеличение налоговых поступлений за счет некоторых видов налогов

- Снижение налоговой нагрузки, равенство граждан.

Проводимые реформы системы налогообложения РФ в настоящее время преследуют ряд следующих конкретных целей:

Создание особых условий ведения предпринимательской деятельности на территориях опережающего социально-экономического развития;

Стимулирование развития малого предпринимательства;

Противодействие уклонению от налогообложения с использованием низконалоговых юрисдикций, в том числе путем введения института контролируемых иностранных компаний.[11]

Рис. 2. Новая налоговая политика в деле совершенствования налоговой системы

В 2014 году более 91% доходов в бюджет обеспечивался основной системой, где налогоплательщиками являются предпринимательские фирмы. Упрощенная система налогообложения применяется к индивидуальным предпринимателям, работающим согласно патенту и свидетельству, на долю которых приходится только 9% от общих поступлений доходов. Своевременная адаптация методики к изменениям законодательства должна проявляться прежде всего через ее простоту. Таким образом, оптимизация налогового потенциала региона является первостепенной задачей региональных властей, так как данный показатель характеризует и степень социально-экономического развития субъекта, и его финансовую самостоятельность.

Такой механизм предполагает активное развитие рыночных отношений эффективное использование ограниченных ресурсов региона и снижение налоговых рисков увеличения его налогового потенциала.[12]

Таким образом, в рамках намеченных целей социально-экономического развития предстоит реализовать качественно новый этап реформирования налоговой системы, направленный на концентрацию усилий по развитию налогового потенциала всей системы.

2. Практические аспекты совершенствования налоговой системы РФ

2.1. Совершенствование основ налоговой системы

Налоговые системы во всех странах постоянно совершенствующий комплекс налоговых отношений с множеством элементов, структурой и определенным порядком экономического режима. Последнее больше всего употребляется как экономическая политика, о чем отмечали выше. В истории развития налоговых систем в разных государствах свидетельствует о достаточной устойчивости их (налоговых систем) на протяжении длительного периода, а если же меняется, то это чаще всего вместе с экономической политикой государства. Поэтому, В.В. Алексеев указывает на то, что налоговые реформы могут в определенной степени и на некоторый период снимать наиболее острые противоречия. Эти реформы способны приспосабливать налоговый механизм к возникающим новым ситуациям, изменять соотношения и структуру налоговых поступлений в отношении отдельных видов и групп налогов, перераспределять поступающие налоги.[13]

Рис. 3. Влияние уровня налогообложения на налогооблагаемую базу

Отечественная налоговая система России построена по образцу передовых государств рыночной экономикой. У нас нет субъективного отношения к налогоплательщикам и нет «дискриминации» одних, возвеличивая других, например, по формам собственности или территориальному расположению. И в тоже время, в российской налоговой системе налоговое бремя перекладывается на определенный круг налогоплательщиков, вследствие чего они испытывают чрезмерное налоговый прессинг. Существенное и отрицательное влияние на экономику оказывает теневая экономика, которые вовсе уходят от налогов.

Поэтому проблема снижения налогового бремени в налоговой системе РФ степени связана с расширением налогооблагаемой базы в результате вовлечения в сферу уплаты налогов теневого бизнеса, где требуется «расчистка» неплатежей в экономике и укрепление налоговой и финансовой дисциплины. Формирование эффективной, но и благоприятной налогоплательщику системы налогообложения - залог экономического и социального процветания в государстве.

В любой стране, а в России особенно, налоговая система была и остается далеко не совершенной.

Из множества проблем теоретического, методологического и практического характера остается вопрос о сложности налогообложения, как для плательщиков, так и для налоговых органов.[14]

Общеизвестно, что налоговая система России, скопирована в основном с образцов западных моделей налоговых систем, а попытки привязать ее к российским реалиям экономической жизни не очень-то хорошо работает у нас, т.к. получилось довольно громоздкой и сложной. Между тем общеизвестно, что важнейшие принципы построения налоговой системы простота и доходчивость, не допускающая произвольных толкований и приемлемость для большинства членов общества.

Одна из основных проблем отечественной налоговой системы заключается в том, что наряду с действующими законами принимаются различные подзаконные акты: инструкции, дополнения, изменения к ним, разъяснения, нормативные письма... Это, прежде всего, затрудняет работу самих налоговых служб.

Большим недостатком действующей налоговой системы можно считать затратный характер налогооблагаемой базы. Налогом облагаются не первичные факторы производства, а перераспределенные ресурсы и производственные затраты. Налоги увеличиваются пропорционально затратам, поэтому получается, что обществу выгодна затратная экономика. Это парадокс налоговой системы. Когда объектом налогообложения является реализация продукции (продавцами), но по существу, за счет товаропотребителей (покупателей). При этом первые в большинстве случаях не заинтересованы в уменьшении налогооблагаемой базы (затрат производства). Данный недостаток, особенно характер для НДС, обеспечивающего почти 50% доходной части федерального бюджета. В результате его деструктивная роль особенно проявляется в условиях высокозатратной северной экономике. Необходимо предусмотреть вычеты из налогооблагаемой базы, хотя бы повышенных транспортных затрат и сумм процентов за кредиты по досрочному заводу грузов в районы Крайнего Севера.[15]

Мировая практика свидетельствует о том, что повышение эффективности государственного регулирования экономики требует значительного увеличения объема бюджетных средств. В то же время налоговая система не должна подавлять экономический рост и инвестиционную активность, выталкивая хозяйственную деятельность в «теневой» сектор, который стал одним из основных внутренних факторов подрыва экономической безопасности.

Поэтому особо актуальным стало совершенствование налогового процесса посредством создания рациональной сбалансированной налоговой системы, соответствующей следующим параметрам:

складывающейся структуре экономики и способствующей повышению эффективности производства;

финансовому оздоровлению экономики страны;

устранению диспропорций, возникших в ходе структурной перестройки промышленности;

ускорению научно-технического прогресса;

созданию равновыгодных условий деятельности в различных секторах экономики;

сдерживанию роста цен и инфляции.

Структура налоговой системы должна быть нацелена на мониторинг и предвидение ещё незаметных, но обязательно наступающих в будущем финансовых потоков. Изменения в налоговой системе, взаимосвязанные с бюджетной реформой, должны обеспечить улучшение ситуации со сбором налогов, которые может быть достигнуто в результате двух взаимосвязанных действий: продолжение реформирование налоговой системы и борьбы с уклонением от уплаты налогов в рамках действующей системы.

В начале 2000-х годов предусматривалось реализовать более кардинальных мероприятий, связанных, прежде всего с освобождением бюджета от непосильных обязательств, за счет снижения налогового бремени на товаропроизводителей, расширения на этой основе налоговой базы и усиления системы налогового администрирования, которая должна усилить воздействие на неплательщиков налогов и упростить наложение честных налогоплательщиков.[16]

Действующее налоговое законодательство предусматривает большое количество льгот практически по всем основным налогам. Кроме того, как показывает проверки Счетной палаты РФ, Правительством РФ и другими федеральными органами исполнительной власти в нарушении налогового законодательства предоставляется значительное количество индивидуальных налоговых льгот. Очевидно, что многие льготы оказывают стимулирующие воздействие на развитие производства, на инвестиции. В то же время предоставление в широких масштабах налоговых льгот уменьшает базу налогообложения, создает условия для злоупотреблений, субъективизма, лоббирования индивидуальных и узкогрупповых интересов, незаконного ухода от оплаты налогов, осложняет контроль за соблюдением налогового законодательства.

Так же, немаловажной проблемой, стоящих перед налоговыми органами, как Российской Федерации, так и зарубежных стран, является устранение двойного налогообложения. Особенно остро воспринимаются наличие двойного налогообложения российскими организациями, которые вынуждены уплачивать налоги, как в России, так и за рубежом.[17]

Двойное налогообложение, как известно, возникает в случаях, когда один и тот же доход или имущество подвергается обложению аналогичным налогом в двух или более странах. Такая ситуация возникает для российских организаций в следующих ситуациях, когда:

а) одно и тоже лицо признается резидентом в России и еще в одном или нескольких государствах;

б) один и тот же доход российского резидента рассматривается как имеющий как источник происхождения в двух или более странах и облагается налогом в каждый из этих странах;

в) один и тот же доход российского предприятия облагается в Российской Федерации на основе признания резидентства, а в другой страны – в соответствии с законодательством об источнике дохода;

г) имеется различия между Россией и другими странами в порядке и нормах зачета расходов, понесенных налогоплательщиком;

д) в российском налоговом законодательстве отсутствуют положения о зачете отдельных видов налогов, уплаченных российским резидентом в другой стране.

Для исключения двойного налогообложения юридического или физического лица на практике прибегают к двум способам:

первый предусматривает одностороннее освобождение или налоговый зачет (кредит), предоставляемый в стране постоянного местопребывания;

второй связан с заключением соглашений по устранению двойного налогообложения.

Современная российская налоговая система достаточно сложна и обременительна. В то же время делается все для того, чтобы обеспечить улучшение ситуации со сбором налогов. Отсюда и некоторые положительные результаты. Динамика поступлений основных налогов в консолидированный бюджет Российской Федерации в 2011 года составили 2 270,3 млрд. рублей, что на 27,9% больше, чем в 2010 году.

Налога на имущество организаций в 2011 году поступило 467,5 млрд. рублей (69% общей суммы поступлений имущественных налогов), или на 10,9% больше, чем в 2010 году.

Транспортного налога в 2011 году поступило 83,2 млрд. рублей (12% общей суммы поступлений имущественных налогов), что на 10,0% больше, чем в 2010 году. Поступления земельного налога в 2011 году составили 122,2 млрд. рублей и выросли относительно 2010 года на 5,9%.[18]

Поступления администрируемых ФНС России доходов в федеральный бюджет в 2011 году составили 4 480,8 млрд. рублей, что на 39,7% больше, чем в 2010 году. В общей сумме администрируемых ФНС России доходов федерального бюджета поступления налога на добычу полезных ископаемых составили 45%, НДС - 39% и налога на прибыль - 8%.

Приоритетными направлениями в налоговой политике на среднесрочную перспективу являются совершенствование администрирования отдельных налогов. На долгосрочную перспективу Правительство России планирует распространение силы федерализации налогов с целью расширения полномочий и самостоятельности за счет реального бюджетного федерализма.

Поступления налогов в консолидированный бюджет РФ составили 10,958 трлн. руб. по итогам 2012г., что на 13% больше результата 2011г. При этом в федеральный бюджет поступило налогов на сумму 5,165 трлн. руб., а в консолидированный бюджет субъектов РФ - на 5,793 трлн. руб.

Больше всего налогов и платежей было собрано за пользование природными ресурсами - 2,485 трлн. руб. Кроме того, 2,355 трлн. руб. консолидированному бюджету принес налог на прибыль организаций. Налог на доходы физических лиц (НДФЛ) составил в общем объеме 2,26 трлн. руб., налог на добавленную стоимость (НДС) на товары (работы, услуги), реализуемые на территории РФ - 1,886 трлн. руб., НДС на товары, ввозимые на территорию РФ - 102,7 млрд. руб., акцизы по подакцизным товарам, производимым в РФ, - 783,64 млрд. руб., имущественные налоги - 785,34 млрд. руб.

Формирование эффективного механизма межбюджетного распределения налоговых доходов имеет важное экономическое, политическое и социальное значение для успешного развития страны.[19]

2.2. Совершенствование надстройки налоговой системы

Рассмотрим формирование, начисление и уплату налога на добавленную стоимость. Согласно определению, добавленная стоимость (value added) в системе национального счетоводства - это разница между стоимостью произведенных благ и услуг и стоимостью благ и услуг, которые были использованы в процессе их производства, то есть в промежуточном потреблении. Этот показатель включает сумму затрат на заработную плату (доход работающих по найму), процент на капитал, ренту и прибыль.

Рис. 3. Система налогов и сборов

Добавленная стоимость может быть вычислена двумя способами. Первый: добавленную стоимость (VA) можно рассчитать как сумму расходов на заработную плату (V) и получаемой прибыли (m):

VA = V + m . (1)

Второй: добавленную стоимость (VA) можно представить как разность сумм поступлений за проданную продукцию (O) и произведенных затрат (I) (материальных и амортизации):

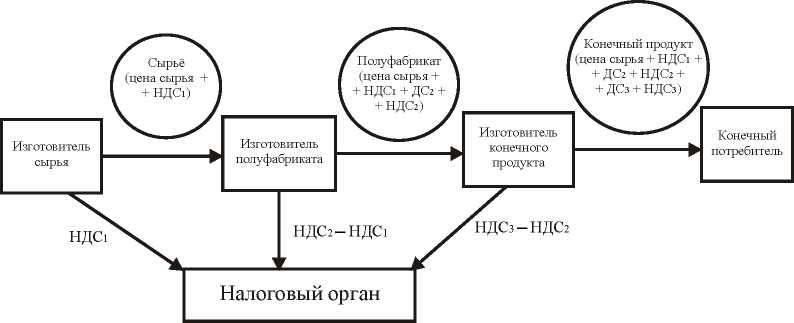

Va = о -1. (2). Налог на добавленную стоимость (НДС) - форма изъятия в бюджет государства части стоимости товара, работы или услуги, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. Налог на добавленную стоимость представляет собой косвенный (устанавливается в виде надбавки к цене) многоступенчатый налог, взимаемый с каждого акта продажи, начиная с производственного цикла и заканчивая продажей конечному потребителю.[20]

В соответствии с выражениями (1) и (2) существуют четыре способа начисления НДС. Наиболее распространенным является так называемый косвенный метод вычитания (зачетный метод по счетам), когда ставка (R) применяется отдельно к цене реализации продукции и к цене приобретения сырья, материалов и пр.:

RVa = RO - RI. (3). Разница между НДС, полученным от покупателя, и НДС, уплаченным ранее поставщикам при покупке товаров для своего производства, вносится в бюджет. Этот метод и применяется в России.

Рис. 4. Схема уплаты налога на добавленную стоимость

Такая система налогообложения была создана для решения нескольких задач:

применять ставку налога непосредственно при сделке, что дает преимущества технического и юридического характера;

использовать счет-фактуру, в котором отражается НДС, что дает информацию о совершенной сделке и налоговых обязательствах, позволяет контролировать движение товара с целью налоговой проверки;

ограничивать цену товара, что побуждает производителя снижать издержки производства;

получать государству сведения о темпах оборачиваемости промышленного и торгового капитала, тем самым облегчаются задачи макроэкономического программирования при расчете производителей с налоговыми органами по налогу;

получать государству доходы еще до реализации товара населению - единственному и конечному плательщику НДС;

избежать так называемого каскадного эффекта, то есть многократного взимания налога с одной и той же стоимости при распределении бремени уплаты НДС в бюджет между стадиями производственно-коммерческого цикла;[21]

минимизировать риски уклонения от налогообложения при распределении обязанности по уплате НДС в бюджет между различными налогоплательщиками (в случае налога с продаж уклонение от уплаты розничным продавцом означает потерю всей суммы налога;

в условиях НДС неуплата налога одним участником производственно-коммерческого цикла не исключает возможности получения этой же суммы на последующих стадиях производства (перепродажи);

освободить экспортера от уплаты НДС;

возмещать НДС, уплаченный экспортером товара своим поставщикам;

полностью освободить от национальных косвенных налогов товары, экспортируемые из страны, применяющей НДС;

следовательно, национальное косвенное налогообложение не будет влиять на конкурентоспособность национального производства.

Такая система налогообложения была создана для решения нескольких задач:

применять ставку налога непосредственно при сделке, что дает преимущества технического и юридического характера;

использовать счет-фактуру, в котором отражается НДС, что дает информацию о совершенной сделке и налоговых обязательствах, позволяет контролировать движение товара с целью налоговой проверки;

ограничивать цену товара, что побуждает производителя снижать издержки производства.

Таким образом, на основе анализа построенных моделей сформулируем основные проблемы российской экономики:

сильное расслоение общества (по некоторым оценкам, разрыв в доходах 10 процентов самых богатых и 10 процентов самых бедных составляет 28-36 раз;

с учетом НДС налоговое бремя физического лица, работающего в реальном секторе экономики или в бюджетной сфере, составляет от 53 до 61 процента; в первой половине 2013 года из-за повышения обязательных социальных взносов 550 тысяч индивидуальных предпринимателей официально оформили уход из бизнеса; высокий уровень итоговой ставки социальных выплат в реальном секторе экономики провоцирует предпринимателей платить «серую» заработную плату или нанимать нелегальных работников из числа гастарбайтеров; сокращение собираемости социальных выплат порождает пенсионный кризис; уровень уклонения от уплаты налогов (в процентах от доходов) составляет 80 процентов.[22]

Подводя итог, следует отметить, что перечисленные в начале главы проблемы российской экономики заложены в законодательстве в сфере налогов и сборов. Ряд исследователей приводят необходимые меры по их решению, наиболее значимыми среди которых называют введение прогрессивной шкалы для НДФЛ и плоской шкалы на уровне 15 процентов от любых доходов для отчислений в государственные внебюджетные фонды.

Заключение

Процесс развития общества сопровождается изменениями социально-экономических потребностей, что влечет не только изменение самого общества, но его экономических парадигм, в том числе теории о налогах и их администрировании.

Эти изменения должны улучшать жизнь общества, сохраняя все лучшее и модифицируя неактуальное в налогообложении или вообще вводя новое, которое увеличивая налоговые поступления государства для расширения его социальных функций, одновременно не ущемляя интересы предпринимательства.

Налоговые системы каждой страны могут оцениваться по-разному различными политиками, учеными и учитывая все разнообразие этих мнений мы, для объективной оценки налоговой системы, можем использовать независимые оценки или исследования, отражающие мнение большинства налогоплательщиков относительно простоты, быстроты уплаты налогов, их количества, методики исчисления.

По мнению независимых исследований, в Российской Федерации действует большое количество налогов, усложнена система их начисления и уплаты. Законодательство по налогам запутано, у налогов существует большое количество льгот, различных ставок, методов расчета налоговой базы. Сложный налоговый учет, который вынуждены вести хозяйствующие субъекты приводит к завышенным расходам государственного бюджета на содержание налоговых (контролирующих) органов, которые проверяют верность и своевременность начисления, уплаты налогов. А противоречивость и сложность налогового законодательства вызывает разночтение в трактовке налоговых норм, вызывая споры между налогоплательщиками и контролирующими органами, которые вынуждены разрешать арбитражные суды, что, опять же, отвлекает ресурсы государства и налогоплательщиков на налоговые процессы.

Ни одно государство не может существовать без налогов. За счет налоговых взносов формируются финансовые ресурсы государства. Они идут на содержание государственного аппарата, армии, правоохранительных органов, финансирование образования, здравоохранения, науки. Из собранных в виде налогов средств государство строит школы, высшие учебные заведения, больницы, детские дома, государственные предприятия; платит зарплату, стипендии и пенсии. Часть средств идет на социальные пособия пожилым и больным людям, защиту здоровья матери и ребенка, окружающей среды и т.д. Налоговые органы являются единственными законными сборщиками налогов и сборов, которые и формируют бюджеты всех уровней государства. От того, насколько правильно построена система налогообложения, и система налоговых органов, зависит эффективное функционирование всего народного хозяйства страны.

Налоги не только мобилизуют доходы государственного бюджета, но и являются одним из основных регуляторов воспроизводства. Объект исследования: налоговая система Российской Федерации. Цель: дать характеристику налоговой системы РФ, выявить проблемы и определить перспективы её развития и совершенствования. В процессе работы ставятся следующие задачи: показать развитие теорий налогообложения и налоговой системы; раскрыть сущность и роль налогов в государстве; рассмотреть структуру и принципы построения налоговой системы России; определить проблемы налоговой системы РФ; рассмотреть меры совершенствования и перспективы развития налоговой системы России.

Важным направлением совершенствования налоговой политики Российской Федерации до 2018 г. является введение налога на недвижимое имущество не только для физических лиц, но и для организаций. Предполагается, что, как и в отношении физических лиц, новым налогом будет облагаться только недвижимое имущество, находящееся у организаций на праве собственности (хозяйственного ведения или оперативного управления). При этом предполагается, что новый налог будет отнесен к региональным налогам с передачей части поступающих сумм в местные бюджеты. При выполнении данных задач возможно улучшение, создание более эффективной, конкурентоспособной, стабильной и, главное, удобной налоговой системы.

Список использованных источников

Нормативно-правовые акты:

- Налоговый кодекс Российской Федерации. Часть первая от 31 июля 1998 г. N 146-ФЗ (с изм. от от 08.06.2015 № 150-ФЗ) // Российская газета, № Собрание законодательства Российской Федерации. 1998. 3 августа. № 31. Ст. 3824

- Федеральный закон Российской Федерации от 8 июня 2015 г. N 140-ФЗ "О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации" // Российская газета, № 6695 (124), 10.06.2015

Научная литература:

-

- Алексеев В. В. Формирование современной налоговой системы России: истоки и перспективы // Вестн. Рос. Акад. наук. - 2012. Т.74. № 9. – с. 771–780

- Аронов А.В. Налоги и налогообложение / А.В. Аронов. – М.: Магистр, 2011. – 576 с.

- Афонина А.А. Современная налоговая система РФ // Налоговый вестник. – 2015. - № 10. – с. 58-65

- Баташева Ф.А. Проблемы современной налоговой системы РФ и предложения по ее совершенствованию // Молодой ученый. - 2015. - № 17. - с. 436-438.

- Вайсберг В. Перспективы реформирования налоговой системы // Коммерсант «Об основных направлениях налоговой реформы». - 2014. - № 9/П. - с.39–45

- Дуканович Л.В. Налоги и налогообложение / Л.В. Дуканович. – М.: Феникс, 2010. – 608 с.

- Иванов С.Д. Правовые аспекты и возможные проблемы реформы налогового администрирования // Налоговый вестник. - 2013. - № 4. – с. 47-52

Мамрукова, О.И. Налоги и налогообложение / О.И. Мамрукова. – М.: Омега-Л, 2014. - 416 с. - Ломакина Т.П. Совершенствование организация государственного налогового мониторинга России // Налоги и налогообложение. - 2014. - № 5 (119), - с. 490–500.

- Перекрестова Л.В. Оценка эффективности налоговой системы в России // Налоги и налогообложение. - 2014. - № 2 (116). - с. 156–173.

Морозова Г.В., Журавлева И.В. Развитие налоговой системы России в условиях формирования инновационной модели экономического развития (на примере Республики Мордовия) // Молодой ученый. - 2014. - №4. - с. 584-587. - Перов, А.В. Налоги и налогообложение Учебник / А.В. Перов. – М.: Юрайт, 2015. – 1008 с.

- Перов, А.В. Налоги и налогообложение / А.В. Перов. – М.: Юрайт, 2015. – 920 с.

- Поляков В.Г. Налоги и налогообложение. Учебник / В.Г. Поляков. – М.: Юрайт, 2015. – 392 с.

- Пыркин В.А. Государственная политика в сфере эффективности налоговой системы // Финансы. - 2014. - № 6. - с. 8–12

- Садков В. Г. Налоговая система России (состояние, проблемы, направления модернизации) // Экономические и гуманитарные науки. - 2013. - № 12. - с. 88–96.

- Тараканова К. Л., Тараканов С. И. К вопросу совершенствования налоговой системы и налогового администрирования // Молодой ученый. - 2015. - №17. - с. 468-470.

- Черкашина О.Г. Налоги и налогообложение / О.Г. Черкашина. – М.: Закон и право, 2014. – 416 с.

- Юринова Л.А. Налоги и налогообложение / Л.А. Юринова. – СПб.: Питер, 2013. – 440 с.

Приложение 1

Рис. 1. Налоговое прогнозирование в деле совершенствования налоговой системы

Приложение 2

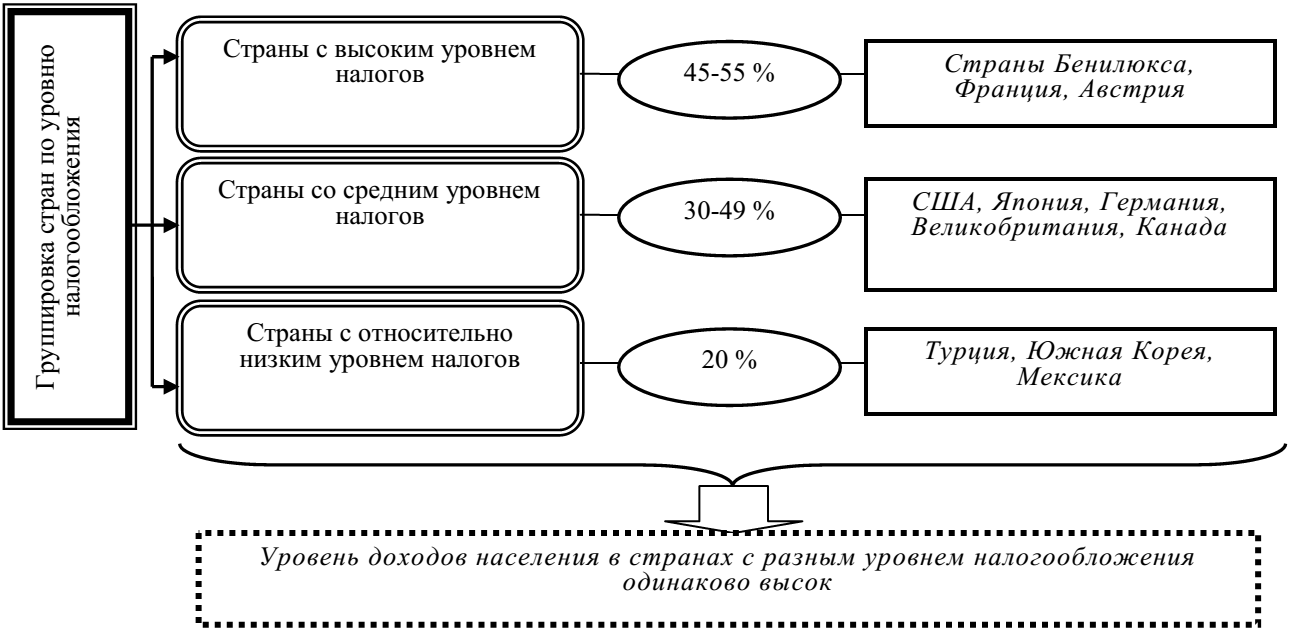

Рис. 2. Ранжир системы налогообложения в зависимости от процентной ставки

-

Аронов А.В. Налоги и налогообложение / А.В. Аронов. – М.: Магистр, 2011. – с. 183 ↑

-

Аронов А.В. Налоги и налогообложение / А.В. Аронов. – М.: Магистр, 2011. – с. 184 ↑

-

Дуканович Л.В. Налоги и налогообложение / Л.В. Дуканович. – М.: Феникс, 2010. – с. 195 ↑

-

Дуканович Л.В. Налоги и налогообложение / Л.В. Дуканович. – М.: Феникс, 2010. – с. 196 ↑

-

Алексеев В. В. Формирование современной налоговой системы России: истоки и перспективы // Вестн. Рос. Акад. наук. - 2012. Т.74. № 9. – с. 771 ↑

-

Алексеев В. В. Формирование современной налоговой системы России: истоки и перспективы // Вестн. Рос. Акад. наук. - 2012. Т.74. № 9. – с. 771 ↑

-

Юринова Л.А. Налоги и налогообложение / Л.А. Юринова. – СПб.: Питер, 2013. – с. 200 ↑

-

Юринова Л.А. Налоги и налогообложение / Л.А. Юринова. – СПб.: Питер, 2013. – с. 201 ↑

-

Аронов А.В. Налоги и налогообложение / А.В. Аронов. – М.: Магистр, 2011. – с. 255 ↑

-

Аронов А.В. Налоги и налогообложение / А.В. Аронов. – М.: Магистр, 2011. – с. 256 ↑

-

Дуканович Л.В. Налоги и налогообложение / Л.В. Дуканович. – М.: Феникс, 2010. – с. 274 ↑

-

Дуканович Л.В. Налоги и налогообложение / Л.В. Дуканович. – М.: Феникс, 2010. – с. 274 ↑

-

Алексеев В. В. Формирование современной налоговой системы России: истоки и перспективы // Вестн. Рос. Акад. наук. - 2012. Т.74. № 9. – с. 775 ↑

-

Тараканова К.Л., Тараканов С.И. К вопросу совершенствования налоговой системы и налогового администрирования // Молодой ученый. - 2015. - №17. - с. 469 ↑

-

Садков В. Г. Налоговая система России (состояние, проблемы, направления модернизации) // Экономические и гуманитарные науки. - 2013. - № 12. - с. 92 ↑

-

Пыркин В.А. Государственная политика в сфере эффективности налоговой системы // Финансы. - 2014. - № 6. - с. 9 ↑

-

Афонина А.А. Современная налоговая система РФ // Налоговый вестник. – 2015. - № 10. – с. 62 ↑

-

Тараканова К.Л., Тараканов С.И. К вопросу совершенствования налоговой системы и налогового администрирования // Молодой ученый. - 2015. - №17. - с. 470 ↑

-

Юринова Л.А. Налоги и налогообложение / Л.А. Юринова. – СПб.: Питер, 2013. – с. 289 ↑

-

Садков В. Г. Налоговая система России (состояние, проблемы, направления модернизации) // Экономические и гуманитарные науки. - 2013. - № 12. - с. 94 ↑

-

Перекрестова Л.В. Оценка эффективности налоговой системы в России // Налоги и налогообложение. - 2014. - № 2 (116). - с. 169 ↑

-

Перекрестова Л.В. Оценка эффективности налоговой системы в России // Налоги и налогообложение. - 2014. - № 2 (116). - с. 170 ↑

- Совершенствование налоговой системы РФ: основные направления и особенности. Общая сумма

- Земельный налог

- Формирование группового поведения в организации

- Особенности налоговой политики в Российской Федерации

- Налог на имущество организаций. Налог на имущество физических лиц.

- Налоги и налообложение

- Общество с ограниченной ответственностью (Понятие и особенности правового регулирования деятельности общества с ограниченной ответственностью)

- «3. Нотариальные действия.»

- Человеческий фактор в управлении организацией

- Налоговые отношения.

- Единый социальный налог. Таможенная пошлина. Государственная пошлина. Другие федеральные налоги и сборы (водный налог, налог на доб. полезных ископаемых, налог на операции с ценными бумагами)

- Налог на добавленную стоимость.