Совершенствование налоговой системы РФ: основные направления и особенности. Общая сумма

Содержание:

Введение

Налоговая политика является одной из наиболее острых проблем современного государства, а ее разработка требует решения все более сложных задач. Одна из основных причин этого - интеграция национальных экономик и всемирная конкуренция за инвестиции. В таких условиях при прочих равных факторах некоторое увеличение налогового бремени по сравнению с государствами - конкурентами порождает бегство инвестиций, соответственное уменьшение налогооблагаемой базы и конечное снижение объема средств, мобилизуемых в бюджеты различных уровней. Следовательно, одним из факторов конкурентной борьбы за перераспределение инвестиционных потоков являются государственное регулирование экономики и продуманная налоговая политика как его составляющий элемент.

Одна из основных задач государственной налоговой политики на современном этапе - создание благоприятных условий для активной финансово-хозяйственной деятельности субъектов экономики и стимулирование экономического роста путем достижения оптимального сочетания личных и общественных интересов, т.е. оптимального соотношения между средствами, остающимися в распоряжении налогоплательщика, и средствами, которые перераспределяются через налоговый и бюджетный механизмы.

Значимость темы курсовой работы определяется тем, что в 2016 году Российская Федерация вступает в новый этап развития налоговой системы своего государства. Предусмотрены совершенно новые приоритеты налоговой политики, которые позволят направить страну на путь инновационного развития, о котором не раз говорилось со стороны руководства страны.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Совершенствование налоговой системы РФ: основные направления и особенности. Общая сумма».

Объектом курсового исследования является основные направления налоговой политики в Российской Федерации.

Предметом курсового исследования это теоретические и практические аспекты налоговой политики Российской Федерации.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны основных направлений и положений налоговой политики Российской Федерации.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую сущность налоговой политики, как инструмента государственного регулирования. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие налоговой политики;

- рассмотреть элементы налоговой политики;

- изучить проблемы налоговой политики.

Во второй главе планируется рассмотреть и проанализировать особенности налоговой политики РФ на современном этапе. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть цели налоговой политики Российской Федерации;

- рассмотреть основные направления налоговой политики Российской Федерации в 2016 году;

- рассмотреть перспективы бюджетной и налоговой политики Российской Федерации на 2016 год;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение», «Руководитель автономного учреждения», «Финансы и управление». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая сущность налоговой политики как инструмента государственного регулирования», «Особенности налоговой политики РФ на современном этапе»), заключения, библиографии, приложений.

Глава 1. Налоги как инструмент государственного регулирования

Сущность и виды налоговой политики. Кривая Лафферта.

Необходимость реформирования на современном этапе.

Цели, задачи, методы, способы и инструменты налогового регулирования.

Какую зависимость отражает кривая Лаффера.

Налоги - это платежи, которые в обязательном порядке уплачивают в бюджет государства юридические и физические лица -предприятия, организации, граждане.

С помощью налогов государство воздействует на многие, в том числе экономические процессы. Они помогают поощрять или сдерживать определенные виды деятельности, направлять развитие тех или иных отраслей промышленности, воздействовать на экономическую активность предпринимателей, сбалансировать платежеспособный спрос и предложение, регулировать количество денег в обращении.

Общественное назначение налогов проявляется в их функциях. Их две - «фискальная» и «экономическая».

Фискальная состоит в формировании денежных доходов государства. Деньги нужны ему на содержание государственного аппарата, армии, развитие науки и техники, поддержку детей, пожилых и больных людей.

Экономическая функция налогов состоит в воздействии через налоги на общественное воспроизводство, то есть любые процессы в экономике страны, а также социально-экономические процессы в обществе. Налоги в этой функции могут играть поощрительную, ограничительную и контролирующую роль[1].

Функции налогов взаимосвязаны. Рост налоговых поступлений в бюджет, то есть реализация фискальной функции, создает материальную возможность для осуществления экономической роли государства, то есть экономической функции налогов. В то же время, достигнутое в результате экономического регулирования ускорение развития и роста доходности производства, позволяет получить государству больше средств. Это означает, что экономическая функция налогов способствует осуществлению фискальной.

Исследуя связь между величиной ставки налогов и поступлением налоговых средств в государственный бюджет, американский экономист Артур Лаффер показал, что не всегда повышение ставки налога ведет к росту налоговых доходов государства. Если налоговая ставка поевышает некую объективную, то налоговые поступления начнут уменьшаться. А. Лаффера доказал, что один

Х-уровень налоговой ставки в процентах;

У-среднегодовой объём налоговых поступлений в бюджет;

Х0 — оптимальная ставка налога, при которой поступления в бюджет достигают максимума -Уо.

Действительно, равенство бюджетных поступлений (У1=У2) достигается при очень разных уровнях налоговых ставок (Х2 значительно больше Xi).

Дело в том, что более низкая налоговая ставка увеличивает число объектов налогообложение[2]

привлекает к предпринимательской деятельности большее число людей, чем при высоких налоговых ставках. И, наоборот, с ростом налогов доходы в казну, как это ни парадоксально, уменьшаться, так как часть предпринимателей разорится, часть уйдет в теневую экономику, стимулы к труду угаснут.

Исследования А. Лаффера теоретически доказали: чем богаче граждане, тем богаче государство.

Классические и современные принципы налогообложения

Адам Смит сформулировал четыре основополагающих, ставших классическими, принципа налогообложения ,

желательных в любой системе экономики:

1) Подданные государства должны участвовать в содержании правительства соответственно доходу, каким они пользуются под покровительством и защитой государства. Соблюдение этого положения или пренебрежение им приводит к так называемому равенству или неравенству налогообложения.

2) Налог, который обязывается уплачивать каждое отдельное лицо должен быть точно определен (срок уплаты, способ платежа, сумма платежа).

3) Каждый налог должен взиматься тем способом или в то время, когда плательщику удобнее всего оплатить его.

4) Каждый налог должен быть так задуман и разработан, чтобы он брал и удерживал из кармана народа как можно меньше сверх того, что он приносит казне государства. (Налог может брать и удерживать из кармана народа гораздо больше, чем он приносит казне, если, например, его сбор требует такой армии чиновников, жалованье которых будет поглощать значительную часть суммы, которую приносит налог.)

На основе четырех принципов Адама Смита налогообложения к настоящему времени сложились два реальных принципа (концепции) налогообложения[3].

Первый, физические и юридические лица должны уплачивать налоги, пропорционально тем выгодам, которые они получили от государства. Логично, что те, кто получил большую выгоду от предлагаемых правительством товаров и услуг должны платить налоги, необходимые для финансирования производства этих товаров и услуг. Некоторая часть общественных благ финансируется главным образом на основе этого принципа. Например, налоги на бензин обычно предназначаются для финансирования и строительства и ремонта автодорог. Таким образом, те, кто пользуется хорошими дорогами, оплачивают затраты на поддержание и ремонт этих дорог.

Но всеобщее применение этого принципа связано с определенными трудностями. Например, в этом случае невозможно определить, какую личную выгоду, в каком размере и т.д. получает каждый налогоплательщик от расходов государства на национальную оборону, здравоохранение, просвещение. Даже в поддающемся на первый взгляд оценке случае финансирования автодорог мы обнаруживаем, что оценить эти выгоды очень трудно. Отдельные владельцы автомобилей извлекают пользу из автодорог хорошего качества не в одинаковой степени. И те, кто не имеет машины, также получают выгоду. Предприниматели, безусловно, значительно выигрывают от расширения рынка в связи с появлением хороших дорог. Кроме того, следуя этому принципу, необходимо было бы облагать налогом, например, только малоимущих, безработных, для финансирования пособий, которые они получают[4].

Второй принцип предполагает зависимость налога от размера получаемого дохода, т.е. физические и юридические лица, имеющие более высокие доходы, выплачивают и большие налоги и наоборот.

Рациональность данного принципа заключается в том, что существует, естественно, разница между налогом, который взимается из расходов на потребление предметов роскоши, и налогом, который хотя бы даже в небольшой степени удерживается из расходов на предметы первой необходимости. Брать ежемесячно по 500000 руб. у лица получающего 5 млн. руб. дохода вовсе не значит лишать его источника средств к существованию и определенных удобств жизни. И разве можно сравнить этот эффект с тем, когда берут 5 000 руб. у человека с доходом в 50 000 руб. Жертва последнего не только больше, но и вообще несоизмерима с жертвой первого. Дело в том, что мы, потребители действуем всегда рационально, т.е. в первую очередь мы тратим свои доходы на товары и услуги первой необходимости, затем на не столь необходимые товары и т.д.

Данный принцип представляется справедливым и рациональным, однако проблема заключается в том, что пока нет строгого научного подхода в измерении чьей-либо возможности платить налоги. Налоговая политика правительства строится в соответствии с социально-экономической сущностью государства, в зависимости от взглядов правящей политической партии, требований момента и потребности правительства в доходах[5].

Современные налоговые системы используют оба принципа налогообложения, в зависимости от экономической и социальной целесообразности.

1.2 Функции и роль налогообложения в экономической системе общества

Функция налога — это проявление его сущности в действии, способ выражения его свойств. Функция показывает, каким образом реализуется общественное назначение данной экономической категории как инструмента стоимостного распределения и перераспределения доходов государства. Отсюда возникает главная распределительная функция налогов, отражающая их сущность как особого централизованного звена распределительных отношений[6].

Первой и наиболее последовательно реализуемой функцией налогов выступает фискальная (бюджетная) функция.

Формирование доходной части государственного бюджета на основе стабильного и централизованного взимания налогов превращает само государство в крупнейшего экономического субъекта.

Посредством фискальной функции реализуется главное общественное назначение налогов - формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для осуществления собственных функций (военно-оборонительных, социальных, природоохранных и др.).

Другая функция налогов как экономической категории состоит в том, что появляется возможность количественного отражения налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах. Благодаря контрольной функции оценивается эффективность каждого налогового канала и налогового "пресса" в целом, выявляется необходимость внесения изменений в налоговую систему и бюджетную политику. Контрольная функция налогово-финансовых отношений проявляется лишь в условиях действия распределительной функции. Таким образом, обе функции в органическом единстве определяют эффективность налогово-финансовых отношений и бюджетной политики[7].

Осуществление контрольной функции налогов, ее полнота и глубина в известной мере зависят от налоговой дисциплины. Суть ее в том, чтобы налогоплательщики (юридические и физические лица) своевременно и в полном объеме уплачивали установленные законодательством налоги. Практика работы налоговых органов показывает, что нарушение сроков и полноты уплаты налогов явление частое: число привлеченных налоговыми органами к уплате граждан-предпринимателей составило 343,5 тыс. в 1992 г. и 726,4 тыс. в 1993 г., а из общего числа проверенных налоговыми органами выявлено нарушений у 13,5% в 1992 г. и 14,6% в 1993 г., т.е. каждый седьмой гражданин-предприниматель пытался (намеренно или по незнанию) недоплатить в казну.

Распределительная функция налогов обладает рядом свойств, характеризующих многогранность ее роли в воспроизводственном процессе. Это прежде всего то, что изначально распределительная функция налогов носила чисто фискальный характер: наполнить государственную казну, чтобы иметь возможность содержать армию, чиновничий аппарат, а со временем и социальную сферу (просвещение здравоохранение и т. д.) Но с тех пор, как государство посчитало необходимым активно участвовать в организации хозяйственной жизни в стране, у него появились регулирующие функции, которые осуществлялись через налоговый механизм. В налоговом регулировании появились стимулирующие и сдерживающие (дестимулирующие) подфункции, а также подфункция воспроизводственного назначения.

Результативность функционального проявления системы налогообложения в действии определяется ролью налогов. Эта роль может быть как позитивной, так и негативной. Особенно это проявляется в плоскости отдельных налогов. Позитивная роль налогов будет тогда, когда потенциал налогообложения реализован на практике максимально возможной степени достигнуто относительное равновесие между налоговыми функциями. На практике это проявляется в оптимизации уровня налоговых изъятий, а именно в формировании бюджета, не ущемляющего интересов плательщиков. Оценка роли налогов выступает важнейшим этапом научно-практических исследований[8].

Основные звенья, составляющие структуру налоговой системы РФ - это Федеральные налоги и сборы, Региональные налоги и сборы и Местные налоги и сборы.

Федеральные налоги регламентируются общефедеральными законами и обязательны к уплате на всей территории РФ.

Региональные налоги и сборы. Ими признаются налоги и сборы, устанавливаемые НК РФ и законами субъектов РФ, вводимые в действие в соответствии с НК РФ и обязательные к уплате на территориях соответствующих субъектов РФ. При установлении налога региональными органами определяются следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты, формы отчетности по данному региональному налогу. Так же региональные органы могут предусматривать налоговые льготы и основания для их использования налогоплательщиком[9].

Местными налогами признаются налоги и сборы, устанавливаемые НК РФ и нормативными правовыми актами представительных органов самоуправления, вводимые в действия в соответствии с НК РФ и обязательные к уплате на территориях соответствующих муниципальных образований. При установлении местного налога органами самоуправления в нормативных правовых актах определяются следующие элементы налогообложения: налоговые ставки, порядок и сроки уплаты, формы отчетности по данному местному налогу. Так же предусматривать налоговые льготы и основания для их использования налогоплательщиком.

Органы налоговой системы:

- МНС;

- Таможенный комитет;

- Внебюджетные фонды.

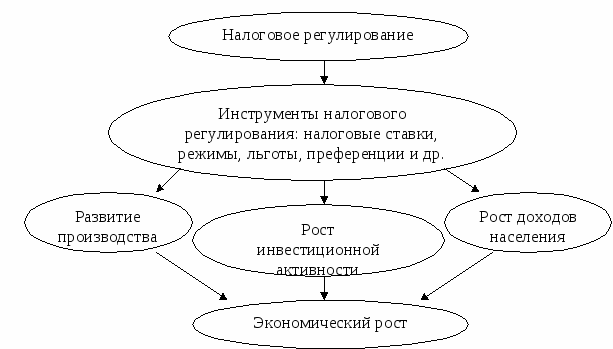

1.3 Элементы налоговой политики

Общепринятого понятия налоговой политики не существует. Однако ее можно сформулировать, как составную часть экономической и социальной политики государства. Именно налоговая политика определяет характер и цели складывающейся налоговой системы. Налоги и другие компоненты налоговой системы являются инструментами налоговой политики[10].

Следует отметить, что налоговая политика независима и самостоятельна в реализации своих целей и задач. Тем не мене, ее основная цель – собрать средства для реализации целей уже бюджетной политики государства. Наравне с этой целью, налоговая политика реализует еще одну важнейшую цель – это стимулирование экономического роста. Без реализации данной цели и задач невозможно дальнейшее развитие государства по пути развития.

Налоговая политика должна:

- давать возможность гражданам накапливать сбережения и давать возможность предприятиям накапливать капиталы[11].

- обеспечить эффективность взимания и перераспределения налоговых поступлений между бюджетами разных уровней.

- система налогообложения должна сохранять неизменность своих базисных принципов формирования на длительный период.

Еще одна важная особенность налоговой политики состоит в том, что она должна сглаживать возникающие неравенства между различными слоями населения в зависимости от уровня получаемого дохода. Отсюда связь между налоговой и социальной политикой высока и неразрывна. Также посредством различных инструментов налоговой политики можно оказывать существенное воздействие на природоохранную, валютную, таможенную государственную политику.

Налоговую политику можно свести к трем элементам:

-определение и постановка основных целей, вытекающих из общих целей социально-экономического развития общества, их конкретизация до уровня перспективных и текущих задач (в этом смысле можно говорить о налоговой стратегии и налоговой тактике);

-разработка методов, определение средств и конкретных организационных форм, которые будут обеспечивать намеченные цели и задачи;

-подбор, расстановка и обучение кадров, которые будут реализовывать цели.

Налоговая политика может быть действенной (как, впрочем, и любая политика) лишь в том случае, если она опирается на серьезные теоретические обоснования и глубокие концептуальные разработки.

Адамом Смитом была разработана уникальная концепция множественности налоговых платежей. Данный принцип множественности позволяет отразить уровни доходов всех категорий населения. Также принцип множественности позволяет отразить разнообразие всех форм доходов, воздействовать на производство, потребление и накопление.

Принцип множественности налогов позволяет разрабатывать умеренные ставки по каждому из видов налогов. С другой стороны принцип множественности имеет также и свои недостатки. Расчеты по налогам значительно усложняются, а, соответственно, усложняется и налоговый контроль за правильностью их исчисления. Постепенно появляются ходы и уловки, с помощью которых можно уклониться от уплаты налогов.

Важная проблема налоговой политики — выбор надлежащего источника и объекта налогообложения. Здесь принципиальна позиция Д. Рикардо, считавшего налоги неизбежным злом. Государство должно поощрять развитие производства, экономический рост. По мнению Рикардо, нельзя облагать налогами капитал и сдерживать его накопление; нежелательно обложение прибыли, поскольку это ограничивает самофинансирование бизнеса. Поэтому акцент в налоговой политике должен быть сделан на обложении физических лиц (их доходов, имущества, потребление). Современное налогообложение в промышленно развитых странах Европы практически соответствует взглядам Рикардо[12].

Марксистская теория придерживается другого мнения. Согласно ее положениям, ущемлять со стороны налогообложения следует богатых. То есть в данной теории отдается предпочтение именно прогрессивной системе налогообложения. Данная теория против косвенного налогообложения, так как они считаются регрессивными и ухудшают положение малоимущих граждан.

Д. Милль разработал налоговую теорию услуг, суть которой состоит в следующем: граждане должны уплачивать налоги пропорционально благам, получаемым ими от деятельности государства. С этой точки зрения в условиях роста коммерциализации образования, здравоохранения, культуры в России налоговую нагрузку на российских граждан следует снижать[13].

В целях ослабления социальной напряженности Милль предложил внести изменения в сферу распределения доходов: при подоходном налогообложении граждан следует вводить необлагаемый минимум, равный прожиточному минимуму. При этом надо учитывать как суммы доходов членов семьи (домохозяйства), так и суммы прожиточных минимумов для всех членов семьи. Такая политика несколько лет используется во Франции, где обложению подлежит доход не отдельного физического лица, а доход семьи.

Конечно, и российские ученые не могли обойти такой важный вопрос стороной. Российскими учеными выдвигаются различные теории, которые предлагают проведение следующих мероприятий:

- необходимо освободить от налогообложения минимальные доходы граждан за счет установления необлагаемого минимума на уровне, достаточном для проживания самого работника и его семьи.

- реализация вышеперечисленного принципа возможна посредство одновременным снижением выплаты социального характера, которые финансируются из государственного бюджета.

- одновременно государством должно поощряться создание частных пенсионных фондов, как форма возможности заработка дополнительной пенсии.

Таким образом, в данном разделе были проанализированы элементы налоговой системы.

- элемент постановки приоритетных целей, которые базируются из общих целей социально-экономического развития государства, а также их соответствие с текущими целями и задачами, которые действуют на сегодняшний день в государстве.

-разработка таких методов, которые будут обеспечивать реализацию целей и задач государства в целом;

-подбор, расстановка и обучение кадров, которые будут эффективно реализовывать цели и задачи налоговой политики государства.

Глава 2. Существенные элементы закона о налоге. Порядок принятия и введения в действие налоговых законов

2.1 Цели налоговой политики РФ

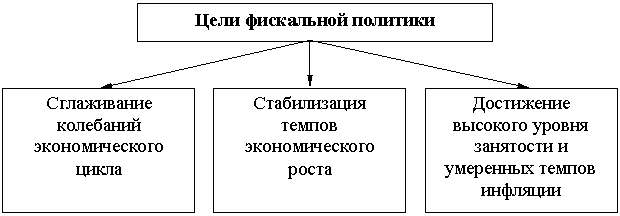

Налоговая политика РФ – это составная часть финансовой политики РФ. Налоговая политика представляет собой систему правовых норм и организационно-экономических мероприятий регулирующего характера, принятых и осуществляемых органами государственной власти (на федеральном и региональном уровнях) и органами местного самоуправления в сфере налоговых отношений с организациями и физическими лицами. Цели налоговой политики[14]:

1) обеспечивать полноценное формирование доходов бюджетной системы РФ, необходимых для финансирования деятельности органов государственной власти и местного самоуправления по осуществлению соответствующих функций и полномочий;

2) содействовать устойчивому развитию экономики, приоритетных отраслей и видов деятельности, отдельных территорий, малого предпринимательства;

3) обеспечивать социальную справедливость при налогообложении доходов физических лиц[15].

Особенности формирования налоговой политики в Российской Федерации состоит в том, что налоговая политика формируется на трех уровнях: федеральном, региональном и местном уровнях. Однако на каждом уровне налоговая политика реализует свои цели в соответствии с установленными компетенциями.

Важнейшей приоритетной целью формирования налоговой политики на будущий год является ориентир на инновационное развитие предприятий, главным образом в отношении уплаты страховых взносов во внебюджетные фонды. Данное новшество состоит в том, чтобы от пониженной ставки постепенно переходить к установленным 34% вплоть до 2020 года[16].

К мерам инновационной поддержки Минфин России относит завершение реформы системы начисления налоговой амортизации. Предлагается формировать амортизационные группы по функциональному признаку, а не по каждому объекту, с сокращением сроков амортизации отдельных видов основных средств, что создаст стимулы к технологическому обновлению[17].

Также в будущем планируется уменьшить объем и перечень документов, которые необходимы для подтверждения целесообразности применения нулевой ставки НДС при экспортных операциях. Также планируется освободить от налогообложения оборудование с высокой степенью энергетической эффективности сроком на три года от момента его эксплуатации.

Особые льготы предусматриваются для предприятий, осуществляющих деятельность в области науки, здравоохранения, образования (причем как некоммерческих, так и коммерческих), вплоть до введения нулевой ставки по налогу на прибыль.

Министерство Финансов также преследует цель рассмотрения новых правил системы налогообложения. В частности необходимо рассмотреть возможность ограничения принятия убытков юридических лиц, которые реорганизованы в ходе процесса слияния между двумя или несколькими предприятиями.

Также предусматривается принятие новых правил отнесения процентов по долговым обязательствам к расходам и правил предотвращения недостаточной капитализации. В области акцизов предполагается индексация ставок акцизов на табачную продукцию, а также переход на авансовую уплату акцизов на алкогольную продукцию.

Стратегической целью остается введение налога на недвижимость. Запланировано реформирование упрощенной системы налогообложения в виде патента и единого налога на вмененный доход.

Таким образом, в данном разделе были рассмотрены основные цели налоговой политики Российской Федерации на 2016 год. Следует отметить следующее:

- приоритетом налоговой политики РФ на 2016 год является обеспечение социальной справедливости между различными категориями населения посредством системы налогообложения.

- необходимо сформировать условия для достойного уровня ведения предпринимательской активности, стимулировать инвестиции и инновационное развитие.

2.2 Основные направления налоговой политики РФ на 2016 год

Правительством РФ одобрены Основные направления налоговой политики Российской Федерации на 2016 год и на плановый период 2017–2018 годов. В перспективе на данные годы сохраняется приоритет недопущения какого-либо увеличения налоговой нагрузки[18].

Главная мысль налоговой политики в перспективе вплоть до 2018 года состоит в том, чтобы не допустить налоговую нагрузку[19]. Это связано с тем, что государство хочет добиться справедливости налоговой системы для инвесторов с целью привлечения капитал, в том числе и иностранного. Наряду с недопущением налоговой нагрузки, также стимулируется проведение различных мер антикризисного характера, повышается налоговое администрирование.

Налоговая политика будет реагировать на современные глобальные вызовы, среди которых названы санкции, введенные против РФ, и низкие цены на нефть.

Налоговая политика в 2016–2018 годах будет во многом направлена на совершенствование порядка налогообложения НДС. В частности, планируются меры, направленные на одинаковое толкование НК РФ в части вычета по НДС при получении и уплате авансов по сделкам в условных единицах налоговыми агентами, а также по сделкам с имущественными правами. Также обозначены меры по исключению занижения налоговой базы и неправомерному возмещению НДС[20].

Налоговая политика не предусматривает резких скачков и колебаний по акцизному налогообложению. Планируется ряд изменений в НК РФ, одним из которых будет введение авансового платежа акциза на алкогольную продукцию при выдаче спецмарок производителям такой продукции.

В части НДПИ планируется совершенствование налогообложения. Предполагается изменить подходы к определению элементов налогообложения при добыче драгкамней и камнесамоцветного сырья, руд черных, цветных, драгоценных и радиоактивных металлов. Также будет рассмотрена необходимость передачи властям субъектов РФ обязанности по установлению ставок НДПИ и оценке налоговой базы.

В отдельный раздел налоговой политики на 2016–2018 годы выделены планы по совершенствованию налогового администрирования. Для этого предполагается ввести институт предварительного налогового контроля (разъяснения). В этом случае налогоплательщик сможет получить информацию о налоговых последствиях сделки, которую он только планирует совершить. Кроме того, в планах — оптимизировать перечень информации, которая не относится к налоговой тайне. Это позволит налогоплательщикам получать более полную информацию о своих контрагентах.

Обозначенная в налоговой политике на 2015–2017 годы линия государства относительно борьбы с выводом прибыли из-под налогообложения (в основном через офшоры) сохраняется и в «Основных направлениях налоговой политики на 2016–2018 годы». Меры, которые планируется принимать, более конкретны и продуманы по сравнению с предыдущим годом.

Минфин России, понимая, что проблема обозначения величины страховых взносов во внебюджетные фонды не является вопросом налоговой политики, но при этом достаточно важна, включил в данный документ и этот вопрос. В 2016–2018 годах планируется сохранение тарифа страховых взносов на уровне 2015 года.

Также еще одним новшеством является тот факт, что ранее первоначальная стоимость основного средства для целей его признания как таковым основным средством составляла 40000 рублей. Сейчас предполагается, что данная сумма составит уже 100000 рублей.

2) Меры по налоговому стимулированию развития малого предпринимательства через специальные налоговые режимы[21].

Малое предпринимательство также можно стимулировать при помощи налоговых инструментов и налоговой политики в частности. Итак, рассмотрим данные направления:

1) расширение перечня видов деятельности, в отношении которых может применяться патентная система налогообложения;

2) распространение права на применение двухлетних «налоговых каникул» по упрощенной системе налогообложения и патентной системе налогообложения на деятельность в сфере бытовых услуг;

3) предоставление субъектам Российской Федерации права снижать ставки налога для налогоплательщиков, применяющих УСН с объектом налогообложения в виде доходов, с 6% до 1% в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности[22];

4) предоставление права представительным органам муниципальных образований, законодательным органам городов федерального значения Москвы, Санкт-Петербурга и Севастополя снижать ставки ЕНВД с 15% до 7,5% в зависимости от категорий налогоплательщиков и видов предпринимательской деятельности[23].

Таким образом, в завершении данного раздела можно прийти к следующим выводам.

- приоритеты налоговой политики Российской Федерации состоят в первую очередь, в недопущении налоговой нагрузки на налогоплательщиков. Это возможно реализовать посредством ввода системы добровольного декларирования налогоплательщиками своего имущества. При этом данная информация будет охраняться, как налоговая тайна и не будет разглашена против интересов декларанта.

- также планируется предпринять все меры, чтобы возвратить капитал обратно в Россию из иностранных государств. Эта мера направлена на стимулирование инвестиционной активности предпринимателей, которые готовы и желают вкладывать средства в развитие бизнеса и страны в целом.

- особое место в налоговой политике занимает патентная система налогообложения, которая призвана стимулировать активность малого предпринимательства. То есть все направления налоговой политики направлены в целом на развитие страны.

2.3 Перспективы бюджетной и налоговой политики

Известно, что Россия в настоящее время находится в непростой экономической ситуации. Бюджет на 2016 год принимается в достаточно сложных социально-экономических условиях, в которых оказалась страна за последние годы. Тем не менее, как бы тяжело не было, речь о сокращении социальной помощи и о социальном обеспечении пока не идет.

В данном разделе рассмотрим перспективы бюджетной и налоговой политики России на 2016 год[24].

В связи с высоким уровнем неопределенности трехлетний цикл временно заменен на однолетний (предыдущий переход на однолетний бюджет был в кризисном 2009 году). Однако рассматриваемые ниже документы (за исключением проекта бюджета на 2016 год) рассчитаны на период до 2018 года включительно[25].

В документах Правительства РФ проанализированы и структурированы основные неблагоприятные условия, которые в ближайшие годы будут ограничивать социально-экономическое развитие России. По мнению правительства, за последнее время усилились три ключевых дисбаланса экономического развития, а также возникли три вызова, с которыми в дальнейшем предстоит столкнуться России.

Также в перспективе налоговой и бюджетной политики на 2016 год ожидается и планируется завершение работы по формированию нормативных затрат на оказание услуг муниципального и государственного характера. Все это будет способствовать, и стимулировать прозрачность в определении стоимости государственных и региональных услуг[26].

В свою очередь, улучшение качества государственных услуг должно привести к тому, что повысится конкурентоспособность государственных юридических лиц среди общего количества юридических лиц.

В планы на будущее входит принятие федерального закона об оказании государственных (муниципальных) услуг от имени публично-правового образования физическим и (или) юридическим лицам на конкурентной основе. Это позволит вовлечь организации, не являющиеся госучреждениями, в процесс предоставления таких услуг.

Что касается государственных услуг населению и бизнесу, оказываемых органами власти, качество предоставления данных услуг предполагается радикально повысить:

1) В связи с тем, что будет введена система единого окна, ТОО эффективность государственных и муниципальных услуг повысится в несколько раз.

2) Перевод государственных и муниципальных услуг в электронный вид также будет способствовать повышению эффективности со стороны предоставления данных государственных и муниципальных услуг[27]. Причем доля граждан, использующих механизм получения государственных и муниципальных услуг в электронной форме, к 2018 году должна достичь не менее 70%;

3) Отныне граждане самостоятельно могут оценить качество работы государственных и муниципальных услуг.

4) Внедряется пластиковая электронная карта с удостоверением личности на электронном носителе информации.

Основные направления налоговой политики позволяют экономическим агентам определить свои бизнес - ориентиры с учетом предполагаемых изменений в налоговой сфере[28]. В течение очередного трехлетнего периода приоритетом Правительства РФ останется недопущение какого-либо увеличения налоговой нагрузки на экономику. Фактический мораторий должен обеспечить стабильность налоговой системы и повысить ее привлекательность для инвесторов. Одновременно планируется дальнейшее применение мер налогового стимулирования инвестиций, проведение антикризисных налоговых мер, повышение эффективности системы налогового администрирования.

Таким образом, в завершении главы можно прийти к следующим выводам.

- были рассмотрены основные направления налоговой политики РФ в 2016 году, определены цели и основные приоритеты данной налоговой политики.

- приоритетом налоговой политики РФ на 2016 год является обеспечение социальной справедливости между различными категориями населения посредством системы налогообложения.

- необходимо сформировать условия для достойного уровня ведения предпринимательской активности, стимулировать инвестиции и инновационное развитие.

- приоритеты налоговой политики Российской Федерации состоят в первую очередь, в недопущении налоговой нагрузки на налогоплательщиков. Это возможно реализовать посредством ввода системы добровольного декларирования налогоплательщиками своего имущества. При этом данная информация будет охраняться, как налоговая тайна и не будет разглашена против интересов декларанта.

- также планируется предпринять все меры, чтобы возвратить капитал обратно в Россию из иностранных государств. Эта мера направлена на стимулирование инвестиционной активности предпринимателей, которые готовы и желают вкладывать средства в развитие бизнеса и страны в целом.

- особое место в налоговой политике занимает патентная система налогообложения, которая призвана стимулировать активность малого предпринимательства. То есть все направления налоговой политики направлены в целом на развитие страны.

- определены перспективы бюджетной и налоговой политики Российской Федерации на 2016 год, которые чрезвычайно важны, особенно в условиях непростой экономической ситуации, в которой находится Россия на сегодняшний день.

Заключение

Таким образом, рассматривая основные инструменты налогового регулирования, мы может сказать, что по своему характеру налоговое стимулирование может быть стимулирующим или сдерживающим. При разработке налоговой политики необходимо учитывать мнение всех сторон налоговых отношений. С одной стороны, это стремление субъектов экономики к минимизации налогов, а с другой - интересы государства. Для продуманной налоговой политики одним из самых важных моментов является правильное определение оптимального размера налогового бремени. Для этого необходимо провести серьезную аналитическую работу по достижению компромисса между государством и налогоплательщиком. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. Устанавливая налоги, субъекты и объекты налогообложения, налоговые базы, ставки налогов, льготы и санкции, изменяя условия налогообложения, государство стимулирует предпринимательскую деятельность в одних направлениях и стимулирует в других, исходя из общенациональных интересов.

От успешного функционирования налоговой системы во многом зависит результативность применяемых экономических решений. Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно - правовой формы предприятия. С помощью налогов определяются взаимоотношения предпринимателей, предприятий всех форм собственности с государственными и местными бюджетами, с банками, а также с вышестоящими организациями. Налоговая политика государства отражает тип, цель и степень государственного вмешательства в экономику и изменяется в зависимости от ситуации в ней.

В заключении данной курсовой работы были сделаны следующие выводы:

-подбор, расстановка и обучение кадров, которые будут эффективно реализовывать цели и задачи налоговой политики государства.

- были рассмотрены основные проблемы, которые встречаются при реализации налоговой политики государства.

- большие дебаты и споры среди экономистов и ученых вызывает необходимость установления прогрессивных или регрессивных ставок налогообложения. Одни экономисты считают, что необходимо придерживаться прогрессивного налогообложения, то есть увеличивать ставку налога по мере роста доходов. Другие экономисты считают, что это будет тормозить предпринимательскую активность, и будет расти сокрытие доходов от налогов.

- были рассмотрены основные направления налоговой политики РФ в 2016 году, определены цели и основные приоритеты данной налоговой политики.

- приоритетом налоговой политики РФ на 2016 год является обеспечение социальной справедливости между различными категориями населения посредством системы налогообложения.

- необходимо сформировать условия для достойного уровня ведения предпринимательской активности, стимулировать инвестиции и инновационное развитие.

- приоритеты налоговой политики Российской Федерации состоят в первую очередь, в недопущении налоговой нагрузки на налогоплательщиков. Это возможно реализовать посредством ввода системы добровольного декларирования налогоплательщиками своего имущества. При этом данная информация будет охраняться, как налоговая тайна и не будет разглашена против интересов декларанта.

- также планируется предпринять все меры, чтобы возвратить капитал обратно в Россию из иностранных государств. Эта мера направлена на стимулирование инвестиционной активности предпринимателей, которые готовы и желают вкладывать средства в развитие бизнеса и страны в целом.

- особое место в налоговой политике занимает патентная система налогообложения, которая призвана стимулировать активность малого предпринимательства. То есть все направления налоговой политики направлены в целом на развитие страны.

- определены перспективы бюджетной и налоговой политики Российской Федерации на 2016 год, которые чрезвычайно важны, особенно в условиях непростой экономической ситуации, в которой находится Россия на сегодняшний день.

Таким образом, можно отметить, что значение налоговой политики переоценить трудно. Ведь налоговая политика – это важнейший инструмент государственного регулирования экономики и социальной жизни в целом. Вот почему очень важно сохранять баланс между направлениями налоговой политики государства и инструментами ее реализации.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 08.06.2015 г. № 140– ФЗ. «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации».

4. «Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов».

5. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

6. Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение. – 2015. - №4. – С. 277-288.

7. Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. - № 3. – С. 25-40.

8. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

9. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

10. Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 344 с.

11. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

12. Орлова О.Е. Перспективы бюджетной и налоговой системы на 2016 год // Руководитель автономного учреждения. – 2015. – № 11. – С. 63.

13. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

14. Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 300 с.

Приложение 1

Приложение 2

Приложение 3

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 150 ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 150 ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 150 ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 150 ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 150 ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. –с.231 ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. –с.231 ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. –с.231 ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. –с.231 ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 240. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 121 ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 324 с. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 324 с. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Орлова О.Е. Перспективы бюджетной и налоговой системы на 2016 год // Руководитель автономного учреждения. – 2015. - № . – С. 63. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

- Земельный налог

- Формирование группового поведения в организации

- Особенности налоговой политики в Российской Федерации

- Налог на имущество организаций. Налог на имущество физических лиц.

- Налоги и налообложение

- Транспортный налог

- «3. Нотариальные действия.»

- Человеческий фактор в управлении организацией

- Налоговые отношения.

- Единый социальный налог. Таможенная пошлина. Государственная пошлина. Другие федеральные налоги и сборы (водный налог, налог на доб. полезных ископаемых, налог на операции с ценными бумагами)

- Налог на добавленную стоимость.

- Совершенствование налоговой системы РФ: основные направления и особенности (Теоретические аспекты совершенствования налоговой системы РФ)