Налоговые отношения.

Содержание:

Введение

Налоговые отношения возникли в тот момент, когда появились налоги. То есть, налоговые отношения всегда сопровождают налоговую политику государства. Развитие налоговой системы и экономики страны в целом нельзя осуществить без налоговых отношений. Ведь налоговые отношения – это взаимодействие между государством и налогоплательщиком, взаимодействие между объектом и субъектом налогообложения.

В налоговых отношениях центральное место занимает категория «налог». Налог – это платеж безвозмездного, обязательного характера, который не вызывает у государства ответных обязательств перед налогоплательщиком за выплату того или иного вида налогов.

Налоговые отношения будут актуальны всегда, начиная со времен своего возникновения и формирования. Конечно, с течением времени налоговые отношения изменяются, принимают разную форму.

Значимость темы курсовой работы определяется тем, что от того, каким образом построены налоговые отношения между государством и налогоплательщиком зависит во многом система налогообложения в государстве, а также ее эффективность.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налоговые отношения».

Объектом курсового исследования является налоговые отношения.

Предметом курсового исследования это теоретическая сущность и специфика налоговых отношений, а также анализ видов налоговых отношений.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов налоговых отношений.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую характеристику налоговых отношений. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть признаки и классификация налоговых отношений;

- рассмотреть субъекты и объекты налоговых отношений;

- изучить понятие добросовестности в сфере налоговых отношений.

Во второй главе планируется дать практический анализ видов налоговых правоотношений. Для этого необходимо провести подробное исследование по следующим вопросам:

- дать анализ формированию оптимальной налоговой базы налогоплательщика;

- рассмотреть использование налоговых льгот налогоплательщиком;

- рассмотреть аккумулирование доходной части государственного бюджета;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также был использован Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая характеристика налоговых отношений», «Практический анализ видов налоговых отношений»), заключения, библиографии, приложений.

Глава 1. Теоретическая характеристика налоговых отношений

Признаки и классификация налоговых отношений

Налоговые отношения представляют собой взаимосвязь между субъектами и объектами налогообложения[1].

Для налоговых отношений характерны следующие признаки:

1) Налоговые отношения формируются при реализации процесса воспроизводства товаров и услуг. Налоговые отношения в данном случае складываются в процессе формирования денежных фондов централизованного характера. Признак налогового отношения в данном случае носит распределительный характер.

2) Налоговые отношения имеют властный (императивный) характер, исходя из чего государство непосредственно или в лице уполномоченных им субъектов выступает обязательной стороной этих отношений;

3) Возникновение, изменение и прекращение налоговых отношений непосредственно связаны с нормативными правовыми актами, поскольку субъекты налогового права сами не вправе устанавливать либо прекращать названные отношения[2].

Таким образом, налоговые отношения представляют собой общественные отношения, которые ограничены различной системой налогообложения, а также имеют под собой финансово – экономический фундамент[3].

В составе налоговых отношений можно выделить следующие их виды возникающие:

- в связи с установлением, введением и взиманием налогов и сборов в Российской Федерации;

- в процессе исполнения соответствующими обязанными лицами своих налоговых обязанностей по исчислению и уплате налогов или сборов;

- в процессе того, как были заполнены и исполнены налоговые договора;

- в процессе налогового контроля и надзора за соблюдением законодательства о налогах и сборах[4];

- в связи защитой прав и законных интересов участников налоговых правоотношений, т.е. в процессе обжалования актов налоговых органов, действий (бездействия) их должностных лиц, а также в процессе налоговых споров;

- в связи с привлечением к ответственности за совершение налоговых правонарушений[5].

Далее проанализируем более подробно признаки налоговых отношений.

1) Распределительный характер налоговых отношений проявляется в том, что налоговые отношения проявляются при процессе обмена общественного продукта при формировании финансовых ресурсов в экономике государства.

2) Властный (императивный) характер налоговых отношений. Государство является обязательным участником таких отношений.

3) Нормативно-правовое регулирование. Любое изменение налоговых отношений регламентируется законодательством[6].

Налоговые отношения – это составная часть экономических отношений, которые возникают в процессе финансово – хозяйственной деятельности предпринимателей и населения. Особенностью налоговых отношений выступает тот факт, что они полностью контролируются государственными органами.

Налоговые отношения можно классифицировать по различным признакам, среди которых выделяют следующие.

1) Регулятивные налоговые отношения формируются на основании регулятивных правовых норм, с помощью которых определяются права и обязанности субъектов таких отношений. Регулятивные налоговые отношения регламентируют поведение субъектов налоговых отношений. Например, установление и введение налогов, их исчисление и уплата, получение инвестиционного налогового кредита и т.д.

2) Охранительные налоговые отношения формируются на основании налоговых правонарушений, а также определенных событий и нормативно-правовых актов. С помощью охранительных налоговых отношений реализуются на практике налоговые предупреждения, ответственность и другие методы правовой защиты. Охранительными налоговыми отношениями утверждаются юридические обязанности их субъектов, неисполнение которых влечет за собой установленные санкции[7].

Участники налоговых отношений выделены в статье 9 Налогового кодекса Российской Федерации. В соответствии с положениями данного нормативно-правового акта участниками, отношений, регулируемых законодательством о налогах и сборах, являются[8]:

1) организации и физические лица, признаваемые в соответствии с Налоговым кодексом налогоплательщиками или плательщиками сборов;

2) организации и физические лица, признаваемые в соответствии с Налоговым кодексом налоговыми агентами[9];

3) налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы);

4) таможенные органы (федеральный орган исполнительной власти, уполномоченный в области таможенного дела, подчиненные ему таможенные органы).

Таким образом, в завершении раздела можно прийти к следующему выводу:

- было рассмотрено понятие налоговых отношений, которые формируются в процессе формирования общественного продукта при финансировании экономических процессов в государстве.

- были рассмотрены признаки налоговых отношений, которые включают в себя распределительный, властный характер и признак налогового правового регулирования.

- налоговые отношения подразделяются на регулятивные и охранительные отношения.

Субъекты и объекты налоговых отношений

Налоговые отношения возникают и проявляются в том случае, когда определены субъекты и объекты отношений и установлено содержание правоотношений между субъектами по поводу объектов[10].

Субъектами налогового правоотношения являются лица, между которыми возникают отношения, регулируемые законодательством о налогах и сборах. С одной стороны, это государство, а с другой – это налогоплательщики, плательщики сборов, налоговые агенты и иные обязанные лица[11].

Объект налогового отношения представляет собой такое правоотношение, в результате чего образовывается налог или сбор. Условия формирования объекта налогового отношения регламентируется законодательством о налогах и сборах[12].

Субъектами налогового правоотношения в соответствии со ст. 9 НК РФ являются:

- Организации и физические лица, признаваемые в соответствии с НК РФ налогоплательщиками или плательщиками сборов;

- Организации и физические лица, признаваемые в соответствии с НК РФ налоговыми агентами;

- Налоговые органы (федеральный орган исполнительной власти, уполномоченный по контроля и надзору в области налогов и сборов, и его территориальные органы) [13];

- Таможенные органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области таможенного дела, подчиненные ему таможенные органы РФ) [14].

Участники налоговых правоотношений можно условно подразделить на три группы:

1) Орган налогового администрирования включают в себя налоговые, таможенные и финансовые органы, а также органы внутренних органы.

2) Органы и организации, которые осуществляют различные процессуальные процедуры информационного характера. Они включают в себя кредитные организации, регистраторы и прочее.

3) Налогоплательщики, органы налогового контроля и плательщики налогов и сборов[15].

Налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в бюджетную систему РФ налогов.

Налоговый кодекс, учитывая особенности развития гражданского оборота в условиях рынка, предусматривает возможность привлечения к уплате налогов и сборов не только налогоплательщиков (плательщиков сборов и налоговых агентов), определенных законодательством о налогах и сборах, но и иных лиц.

В экономической и финансовой науке налоговые отношения представляют собой экономические явления общественного характера, которые имеют под собой определенную структуру и состав[16].

Состав налогового отношения представляет собой совокупность участников налогового отношения[17].

Структура налоговых отношений представляет собой внутренне строение и взаимосвязь элементов такого экономико-правового отношения.

Структуру налоговых правоотношений, как и структуру любых общественных отношений, образует следующие три элемента:

1. субъекты отношения - его участники (стороны)

2. содержание отношения - субъективные права и обязанности указанных субъектов (поведение экономического и правового характера);

3. объект отношения - по поводу чего или ради чего субъекты вступают в экономическую и правовую связь в сфере налогообложения (материальные экономические блага и нематериальные неэкономические блага) [18].

Таким образом, в завершении раздела, можно прийти к следующим выводам:

- налоговые отношения имеют объекты и субъекты налогообложения.

- налоговые отношения имеют состав и структуру. Состав налогового отношения представляет собой участников налогового отношения. Структура налоговых отношений представляет собой внутренне строение и взаимосвязь элементов такого экономико-правового отношения.

- налоговые отношения образовывается на основе различных элементов.

1.3 Понятие добросовестности в сфере налоговых правоотношений

Понятие добросовестности в сфере налоговых отношений появилось несколько лет назад. Его содержание до сих пор не раскрыто в каких-либо законодательных или нормативных правовых актах. Чтобы выявить наиболее значимые подходы к раскрытию понятия добросовестности, рассмотрим конституционные основы применения этого понятия и соответствующие решения Конституционного Суда РФ, проанализируем взаимосвязи категории добросовестности с такими широко используемыми понятиями, как намерения, интересы и вина налогоплательщика, цели и мотивы его деяний[19].

После того, как Конституционным судом РФ был принят ряд государственных решений, понятие добросовестности налогоплательщика получило широкое распространение. Понятие добросовестности налогоплательщика подразумевает тот факт, что повторное взыскание сумм налогов с добросовестного налогоплательщика, который уплатил налоги, но они не дошли в государственный бюджет, полностью нарушает конституционные гарантии частной собственности[20].

Все сомнения, которые возникают у налоговых органов государственного контроля в отношении добросовестного налогоплательщика, трактуются только в пользу налогоплательщика[21].

Как следствие, право добросовестного налогоплательщика распоряжаться по своему усмотрению находящимся в его частной собственности имуществом, налог с которого уже уплачен, обеспечивается гарантиями судебной защиты.

Наряду с этим, нельзя утверждать, что существует некая презумпция добросовестности, когда она распространяется на все случаи нарушения с участием добросовестного налогоплательщика. Если норма законодательства достаточно определена, то презумпция добросовестности не может распространяться на все случаи. Так гласит законодательство и положения, принятие Конституционным Судом[22].

Как видим, в указанных выше решениях не раскрывается понятие добросовестности, не даются квалифицирующие его родовые и видовые признаки. Несмотря на отсутствие законодательной дефиниции добросовестности, в арбитражном и гражданском процессе понятие добросовестности все больше применялось при осуществлении судейского усмотрения.

Вместе с тем выбор при осуществлении судейского усмотрения имеет пределы, которые являются гарантией осуществления правосудия, защиты, прежде всего интересов добросовестных налогоплательщиков, действующих в рамках закона. Поэтому пределы выбора, закрепленные в постановлениях и рекомендациях высших судебных инстанций, являются крайне необходимыми[23].

Категории добросовестности осуществляется в России в соответствии с принципами, которые заложены в Конституции Российской Федерации. На основе этого нельзя допустить того, чтобы ограничивались права налогоплательщиков только по причине того, что у каждого налогоплательщика различный способ реализации права частной собственности. А также имеются различия в том, каким образом можно свободно использовать свои предпринимательские способности[24].

Таким образом, на основании вышеизложенного можно отметить, что обстоятельства не могут служить основанием для отказа в получении налоговых преференций.

-создание организации незадолго до совершения хозяйственной операции;

-взаимозависимость участников сделок;

-неритмичный характер хозяйственных операций;

-разовый характер операций;

-осуществление операций не по месту нахождения налогоплательщика;

-осуществление расчетов с использованием одного банка;

-осуществление транзитных платежей между участниками взаимосвязанных хозяйственных операций[25];

-использование посредников при осуществлении хозяйственных операций[26].

Таким образом, на основании вышеизложенного в заключении раздела можно прийти к следующим выводам:

- было рассмотрено понятие недобросовестности в сфере налоговых отношений. Данное понятие ранее не рассматривалось так пристально. Наибольшее распространение оно получило после принятия Конституционным Судов РФ ряда необходимых решений.

- недобросовестность и вина имеют много общих черт. Умысел всегда вытекает из недобросовестности. То есть умысел – это причинное следствие недобросовестного поведения налогоплательщика.

- однако нельзя утверждать, что недобросовестность вытекает из умысла. Ведь многие правонарушения налогового характера вызваны именно неосторожным поведением как недобросовестного, так и добросовестного характера.

Выводы по главе 1.

В первой главе был дан теоретический анализ и проведено теоретическое исследование налоговых отношений.

- было рассмотрено понятие налоговых отношений, которые формируются в процессе формирования общественного продукта при финансировании экономических процессов в государстве.

- были рассмотрены признаки налоговых отношений, которые включают в себя распределительный, властный характер и признак налогового правового регулирования.

- налоговые отношения подразделяются на регулятивные и охранительные отношения.

- налоговые отношения имеют объекты и субъекты налогообложения.

- налоговые отношения имеют состав и структуру. Состав налогового отношения представляет собой участников налогового отношения. Структура налоговых отношений представляет собой внутренне строение и взаимосвязь элементов такого экономико-правового отношения.

- налоговые отношения образовывается на основе различных элементов.

- было рассмотрено понятие недобросовестности в сфере налоговых отношений. Данное понятие ранее не рассматривалось так пристально. Наибольшее распространение оно получило после принятия Конституционным Судов РФ ряда необходимых решений.

- недобросовестность и вина имеют много общих черт. Умысел всегда вытекает из недобросовестности. То есть умысел – это причинное следствие недобросовестного поведения налогоплательщика.

- однако нельзя утверждать, что недобросовестность вытекает из умысла. Ведь многие правонарушения налогового характера вызваны именно неосторожным поведением как недобросовестного, так и добросовестного характера.

Глава 2. Практический анализ видов налоговых отношений

Формирование оптимальной налоговой базы налогоплательщика

Формирование оптимальной налоговой базы по каждому виду налога для любого предприятия является важнейшей задачей, так как обеспечивает возможность экономии финансовых ресурсов, необходимых ей для дальнейшего развития.

При определении налоговой базы по налогу на добавленную стоимость следует помнить, что к различным операциям могут применяться различные ставки налога. Если при реализации товаров (работ, услуг) применяются разные ставки налога на добавленную стоимость, то налоговая база определяется раздельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам. Если же при реализации используется одна ставка для всех операций, то налоговая база определяется суммированием всех операций[27].

Поэтому, в связи с этим предприятиям необходимо организовать раздельный учет по каждому виду операций. Данные операции должны быть связаны с процессом формирования налоговой базы, которая должна облагаться в соответствии с налоговым законодательством различными видами налоговых ставок[28].

Обязательно также необходимо указать, что налоговая база также формируется в зависимости от объекта налогообложения по тому или иному налогу[29].

Объекты налогообложения по НДС, который взят для примера в данном разделе, составляют следующие операции:

1) реализация товаров (работ, услуг) на территории РФ, в том числе их безвозмездная передача (выполнение, оказание), а также передача имущественных прав. Налоговая база определяется в соответствии со ст. ст. 153 - 158 НК РФ. В данном случае к учету принимаются не только денежные расчеты, которые являются распространенным и основным объектом налогообложения. Также учитываются и расчеты в натуральной формы, куда следует отнести и расчеты с ценными бумагами в той мере и степени, в какой предоставляется возможным их оценить[30].

2) передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на доходы организаций. В данную категорию объекта налогообложения также включаются и амортизационные отчисления.

3) выполнение строительно-монтажных работ для собственного потребления. В обоих случаях налоговая база определяется в соответствии со ст. 159 НК РФ;

4) ввоз товаров на таможенную территорию РФ. Налоговая база определяется в соответствии со ст. 160 НК РФ и согласно таможенному законодательству РФ[31].

Но помимо этого, существует также ряд особенностей исчисления налоговой базы, связанных с различными факторами. Такой особенностью является, например, расчеты с использованием иностранной валюты[32].

Выручка на предприятие может поступать как в рублях, так и в иностранной валюте. Если выручка поступает в иностранной валюте, она должна пересчитываться в рубли по курсу Центрального банка РФ. Валютная выручка может поступать от внутренних российских операций, от экспертных операций или от операций от неподтвержденного экспорта.

В том случае если выручка в иностранной валюте поступает на предприятие от внутренних российских операций, то она пересчитывается в рубли по курсу ЦБ РФ на дату, соответствующую моменту определения налоговой базы при реализации товаров (работ, услуг), имущественных прав. Данный порядок установлен ст. 167 НК РФ, но данная статья не устанавливает момент определения налоговой базы при реализации[33].

Таким образом, в завершении раздела можно прийти к следующим выводам:

- порядок формирования оптимальной налоговой базы для каждого предприятия является очень важной задачей и актуальной проблемой. Если налоговая база сформирована в оптимальном порядке, то и сумма налога, который начислен в соответствии с данной налоговой базой также будет актуальной.

- в данном разделе был рассмотрен порядок формирования оптимальной налоговой базы на примере НДС. Для того, чтобы сформировать оптимальную налоговую базу по НДС предприятиям необходимо организовать раздельный учет по каждому виду операций, которые относятся к анализируемому налогу. Данные операции должны быть связаны с процессом формирования налоговой базы, которая должна облагаться в соответствии с налоговым законодательством различными видами налоговых ставок.

Использование налоговых льгот налогоплательщиком

Российское законодательство, как и любое другое предусматривает различные налоговые льготы для своих налогоплательщиков. Рассмотрим порядок использования налоговых льгот категориями налогоплательщиков в самых разнообразных случаях. [34]

Ярким примером налоговых льгот для предприятий налогоплательщиков может выступить упрощенная система налогообложения субъектов предпринимательской деятельности [35].

Данная упрощенная система налогообложения применяется в совокупности с общей системой налогообложения, которая устанавливается и регламентируется налоговым законодательством Российской Федерации[36].

Применение упрощенной системы налогообложения организаций предусматривает их освобождение от обязанности уплаты, налога на прибыль организаций, налога на имущество организаций и единого социального налога. Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками НДС, за исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на таможенную территорию РФ, а также НДС, уплачиваемого в соответствии со ст. 174НК РФ[37].

Те предприятия, которые применяют в своей практике упрощенную систему налогообложения, должны осуществлять уплату страховых взносов по обеспечению пенсионного обязательного страхования, учитывая нормы российского законодательства. Остальные налоги, которые предусмотрены упрощенной системой налогообложения, должны быть перечислены в государственный бюджет на основе общего режима налогообложения.

Индивидуальные предприниматели, применяющие упрощенную систему, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством РФ. Иные налоги уплачиваются индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, в соответствии с общим режимом налогообложения.

Что касается предприятий и организаций, которые в своей деятельности руководствуются упрощенной системой налогообложения, то они вести кассовые операции в соответствии с прежними нормами и порядком ведения статистической отчетности. Также ведение упрощенной системы налогообложения данных предприятий и организаций не означает то, что они должны быть освобождены от исполнения обязанностей быть в определенных операциях налоговыми агентами[38].

Налогоплательщиками признаются организации и индивидуальные предприниматели, имеющие право применять упрощенную систему налогообложения в соответствии с положениями гл. 26 НК РФ[39].

Величина предельного размера доходов организации, ограничивающая ее право перейти на упрощенную систему налогообложения, подлежит индексации на коэффициент-дефлятор. Коэффициент-дефлятор при упрощенной системе налогообложения, устанавливаемый ежегодно на каждый следующий календарный год и учитывающий изменение потребительских цен на товары (работы, услуги) в РФ за предыдущий год[40].

Организации и индивидуальные предприниматели, переведенные в соответствии с гл. 26 НК РФ на уплату налога на вмененный доход для отдельных видов деятельности по одному или нескольким видам предпринимательской деятельности, вправе применять упрощенную систему налогообложения в отношении иных осуществляемых ими видов предпринимательской деятельности. При этом ограничения по численности работников и стоимости основных средств и нематериальных активов, установленные выше, по отношению к таким организациям и индивидуальным предпринимателям определяются исходя из всех осуществляемых ими видов деятельности, а предельная величина доходов определяется по тем видам деятельности, налогообложение которых осуществляется в соответствии с общим режимом налогообложения[41].

Если налогоплательщиком были возвращены суммы, полученные ранее в счет поставки товаров согласно предварительной оплаты, то на сумму возврата уменьшается и доход того налогового периода, в котором был осуществлен расчет произведенного возврата.

Расходами налогоплательщика признаются затраты после их фактической оплаты.

Если объектом налогообложения являются доходы организации или индивидуального предпринимателя, налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя.

Таким образом, в заключении раздела можно прийти к следующим выводам:

- был проанализирован порядок использования налоговых льгот налогоплательщиком.

- примером налоговых льгот, который был проанализирован в данном разделе, для предприятий налогоплательщиков может выступить упрощенная система налогообложения субъектов предпринимательской деятельности.

- при расчете налоговых льгот доходы, которые были получены в натуральной форме, учитываются по рыночным ценам.

2.3 Аккумулирование доходной части государственного бюджета

Доходы государственного бюджета формируются из платежей физических и юридических лиц[42].

Они собираются с лиц в виде налогов, обязательных социальных отчислений, сборов, которые в дальнейшем зачисляются в государственный орган – это Федеральное казначейство, где происходит самый важный процесс распределения по другим бюджетам местного значения. Роль казначейства очень важна для государства, т.к. занимается подсчетом и учетом полученных доходов и их правильным распределением[43].

Доход государственного бюджета формируется посредством поступлений безвозмездного характера. Это поступления, которые формируются от поступлений физических или юридических лиц. Если речь идет о местном бюджете, то это могут быть субсидии с вышестоящего бюджета и прочие доходные поступления[44].

Однако стоит отметить, что, в общем и целом доход бюджета формируется из полученного результата Валового внутреннего продукта, выраженного в итоговой стоимости товаров и услуг страны в течение определенного промежутка времени. И во всех странах главным источником формирования доходов бюджета является национальных доход в чистом виде, который потом расходуется на разные расходы государства. В случаях форс-мажорных обстоятельств государство имеет право прибегать к полученному доходу ранних поколений для поддержания экономической и политической стабильности страны.

Доход бюджета можно увеличить несколькими способами. Одним из основных путей увеличения дохода бюджета является его увеличение за счет роста налоговых ставок с населения и юридических лиц. Росту доходной части государственного бюджета также способствуют снижение государственных расходов.

Самый простой путь увеличить объем доходов государственного бюджета на сегодняшний день – это повысить налоговые ставки на такие продукты, как алкоголь, табак, табачные изделия, спиртовые изделия и прочие товары, которые не являются товарами первой необходимости и даже наносят вред здоровью человека, но которые он всегда будет приобретать, как ни парадоксально это звучит.

Особое место при формировании доходной части государственного бюджета играет борьба с теневой экономикой. Увеличить доходную часть бюджета таким образом, можно несколькими способами[45]:

При обнаружении в коммерческих финансовых структурах денежных средств у неплательщика налогов, необходимо четко регламентировать и соблюдать приоритетность списания платежей[46].

Четко регулировать работу бюджетных органов в части взыскания налога на имущества неплательщика[47].

Таким образом, в завершении раздела можно прийти к следующим выводам:

- сформировать доходную часть государственного бюджета можно за счет сокращения расходов государственного бюджета, либо за счет роста налоговых ставок государственного бюджета.

- особое внимание при формировании доходной части государственного бюджета следует уделять политике борьбы с теневой экономикой. Такие меры должны включать в себя такие мероприятия, которые предусматривают введение в штат предприятия сотрудников, которые работают исключительно с налогами.

- также необходимо рассмотреть более подробно вопрос о налогах и сборах, которые можно получить при осуществлении продажи акций компаний – должников.

Выводы по главе 2.

Во второй главе был дан практический анализ видов налоговых отношений.

- порядок формирования оптимальной налоговой базы для каждого предприятия является очень важной задачей и актуальной проблемой. Если налоговая база сформирована в оптимальном порядке, то и сумма налога, который начислен в соответствии с данной налоговой базой также будет актуальной.

- в данном разделе был рассмотрен порядок формирования оптимальной налоговой базы на примере НДС. Для того, чтобы сформировать оптимальную налоговую базу по НДС предприятиям необходимо организовать раздельный учет по каждому виду операций, которые относятся к анализируемому налогу. Данные операции должны быть связаны с процессом формирования налоговой базы, которая должна облагаться в соответствии с налоговым законодательством различными видами налоговых ставок.

- был проанализирован порядок использования налоговых льгот налогоплательщиком.

- примером налоговых льгот, который был проанализирован в данном разделе, для предприятий налогоплательщиков может выступить упрощенная система налогообложения субъектов предпринимательской деятельности.

- при расчете налоговых льгот доходы, которые были получены в натуральной форме, учитываются по рыночным ценам.

- сформировать доходную часть государственного бюджета можно за счет сокращения расходов государственного бюджета, либо за счет роста налоговых ставок государственного бюджета.

- особое внимание при формировании доходной части государственного бюджета следует уделять политике борьбы с теневой экономикой. Такие меры должны включать в себя такие мероприятия, которые предусматривают введение в штат предприятия сотрудников, которые работают исключительно с налогами.

- также необходимо рассмотреть более подробно вопрос о налогах и сборах, которые можно получить при осуществлении продажи акций компаний – должников.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

В первой главе был дан теоретический анализ и проведено теоретическое исследование налоговых отношений.

- было рассмотрено понятие налоговых отношений, которые формируются в процессе формирования общественного продукта при финансировании экономических процессов в государстве.

- были рассмотрены признаки налоговых отношений, которые включают в себя распределительный, властный характер и признак налогового правового регулирования.

- налоговые отношения подразделяются на регулятивные и охранительные отношения.

- налоговые отношения имеют объекты и субъекты налогообложения.

- налоговые отношения имеют состав и структуру. Состав налогового отношения представляет собой участников налогового отношения. Структура налоговых отношений представляет собой внутренне строение и взаимосвязь элементов такого экономико-правового отношения.

- налоговые отношения образовывается на основе различных элементов.

- было рассмотрено понятие недобросовестности в сфере налоговых отношений. Данное понятие ранее не рассматривалось так пристально. Наибольшее распространение оно получило после принятия Конституционным Судов РФ ряда необходимых решений.

- недобросовестность и вина имеют много общих черт. Умысел всегда вытекает из недобросовестности. То есть умысел – это причинное следствие недобросовестного поведения налогоплательщика.

- однако нельзя утверждать, что недобросовестность вытекает из умысла. Ведь многие правонарушения налогового характера вызваны именно неосторожным поведением как недобросовестного, так и добросовестного характера.

Во второй главе был дан практический анализ видов налоговых отношений.

- порядок формирования оптимальной налоговой базы для каждого предприятия является очень важной задачей и актуальной проблемой. Если налоговая база сформирована в оптимальном порядке, то и сумма налога, который начислен в соответствии с данной налоговой базой также будет актуальной.

- в данном разделе был рассмотрен порядок формирования оптимальной налоговой базы на примере НДС. Для того, чтобы сформировать оптимальную налоговую базу по НДС предприятиям необходимо организовать раздельный учет по каждому виду операций, которые относятся к анализируемому налогу. Данные операции должны быть связаны с процессом формирования налоговой базы, которая должна облагаться в соответствии с налоговым законодательством различными видами налоговых ставок.

- был проанализирован порядок использования налоговых льгот налогоплательщиком.

- примером налоговых льгот, который был проанализирован в данном разделе, для предприятий налогоплательщиков может выступить упрощенная система налогообложения субъектов предпринимательской деятельности.

- при расчете налоговых льгот доходы, которые были получены в натуральной форме, учитываются по рыночным ценам.

- сформировать доходную часть государственного бюджета можно за счет сокращения расходов государственного бюджета, либо за счет роста налоговых ставок государственного бюджета.

- особое внимание при формировании доходной части государственного бюджета следует уделять политике борьбы с теневой экономикой. Такие меры должны включать в себя такие мероприятия, которые предусматривают введение в штат предприятия сотрудников, которые работают исключительно с налогами.

- также необходимо рассмотреть более подробно вопрос о налогах и сборах, которые можно получить при осуществлении продажи акций компаний – должников.

Список литературы

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 24.11.14 г. № 376 – ФЗ. Закон об оффшорах.

4. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 20.01.2016).

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

6. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

7. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

8. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

9. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

10. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

11. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

12. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

13. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

14. Кузнецова О. Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. — 2014. — №21. — С. 353-355.

15. Цокова В.А.. Ретроспектива налоговой системы российского государства// Налоги и налогообложение. – 2015. - № 10. – С. 31-33.

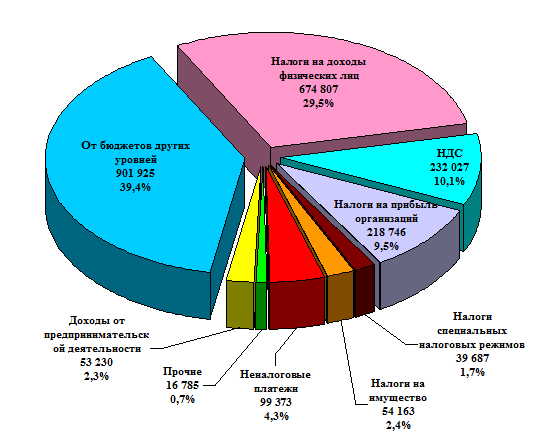

Приложение 1

Формирование доходной части бюджета

Приложение 2

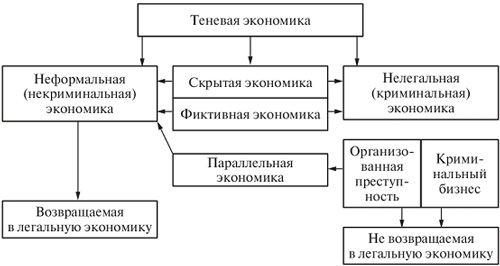

Приложение 3

Характеристика теневой экономики

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 95. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 103. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.59. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 452. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 103. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 122. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 212. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 216 ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 213. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 242. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 252. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 562. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 136 ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 102. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 232. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 99. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 562. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 562. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 20.01.2016). ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 20.01.2016). ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 20.01.2016). ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 20.01.2016). ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 20.01.2016). ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 20.01.2016). ↑

-

Федеральный закон от 24.11.14 г. №376-ФЗ. Закон об оффшорах ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 20.01.2016). ↑

-

Федеральный закон от 24.11.14 г. №376-ФЗ. Закон об оффшорах ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. – 2014.-№ 21.- с.353-355. ↑

- Единый социальный налог. Таможенная пошлина. Государственная пошлина. Другие федеральные налоги и сборы (водный налог, налог на доб. полезных ископаемых, налог на операции с ценными бумагами)

- Налог на добавленную стоимость.

- Совершенствование налоговой системы РФ: основные направления и особенности (Теоретические аспекты совершенствования налоговой системы РФ)

- Совершенствование налоговой системы РФ: основные направления и особенности. Общая сумма

- Земельный налог

- Формирование группового поведения в организации

- Влияние слияний компаний на концентрацию в отрасли ИТ рынка

- Индивидуальное предпринимательство (ПОНЯТИЕ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛСТВА И ПРЕДПРИНИМАТЕЛЬСКЙ ДЕЯТЕЛЬНОСТИ. ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ)

- Виды юридических лиц

- Общество с ограниченной ответственностью (Понятие и особенности правового регулирования деятельности общества с ограниченной ответственностью)

- «3. Нотариальные действия.»

- Человеческий фактор в управлении организацией