Единый социальный налог. Таможенная пошлина. Государственная пошлина. Другие федеральные налоги и сборы (водный налог, налог на доб. полезных ископаемых, налог на операции с ценными бумагами)

Содержание:

Введение

Актуальность. При переходе к инновационной модели развития российской экономики появляются новые проблемы, связанные с возрастанием роли человеческого фактора, формированием стабильного среднего класса, ростом уровня благосостояния населения, который характеризуется объемом реальных доходов на душу населения, объемом потребления, а, следовательно, и объемом сбережений, а также сокращением дифференциации населения и уровня бедности. Главной составляющей процесса формирования информационного общества, экономики знаний становится творческий человек, а ведущим источником экономического роста – высокая квалификация, профессиональные знания, уникальные способности и навыки, умение адаптировать полученные знания к постоянно изменяющимся условиям. Вся выше упомянутая система формируется за счет финансовых средств получаемых государством. Основным источником пополнения выступают налоги, в рамках данной КР имеются в виду единый социальный налог (далее ЕСН), пошлины, федеральные сборы.

Итак, Россию можно считать на общих основаниях социальным государством, основной задачей которой является создание благоприятных условий жизни для ее населения. Поэтому правительство страны уделяет большое внимание социальной политике государства, направленной повысить благосостояние членов общества, обеспечить социальную справедливость и социально-политическую стабильность в стране.

Состояние источников: вопросам совершенствования налогообложения, роли государства в регулировании единых социальных отчислений населения уделяется существенное внимание в исследованиях отечественных и зарубежных ученых. Среди российских ученых исследованием проблем налогового регулирования занимаются А.М. Бабашкина, А. Васильева, А. Голубович, А. Горбунов, И. В. Горский. Авторы в своих работах отличаются от иных системным подходом, актуальностью затрагиваемых частностей.

Цель исследования – выявление форм, методов анализа и расчета параметров ЕНС, публичного типа пошлин, и иных платежей федерального уровня.

Задачи (список задач):

- раскрыть теоретические подходы, определяющие экономико-налоговую природу единых социальных выплат, привести пример расчета данной категории;

- подвергнуть общему исследованию публичные пошлины, привести параметры их расчета;

- выполнить ограниченные по масштабу выводу по теме КР.

Объект работы – теоретическая модель единого социального налога, типология пошлин как элементов общественного оборота обладающих экономико-налоговым фундаментом.

Предмет статьи - комплекс научно-теоретических знаний о системе адаптации налоговой категории единого социального взноса и пошлин в общую систему налоговых сборов РФ.

Примененные в рамках анализа методы:

- диалектический метод, метод синтеза экономического знания, метод факторного анализа.

Значение результатов работы – выполнение поставленных задач и цели, выявление общих параметров по теме работы.

1. Единый социальный налог: теория практика

1.1. Теория единого социального налога – общие данные

Благодаря появлению единого социального налога, стало возможным заменить сразу несколько обязательных налогов одним. Это были различные взносы на страхование. Также единый социальный налог (ЕСН) имеет свое собственное значение.

При котором он является мобилизационным для средств, направленных на цели страхования граждан, а также соцобеспечение и различные страховые выплаты. Сюда же входит право на бесплатную медицинскую помощь. Все доходы по ЕСН перечисляются по установленным правилам в единый пенсионный фонд РФ, а также фонда социального и медицинского страхования.

Нормативно данный налог регламентируется статьей № 118 ФЗ. Л.И. Гончаренко напоминает, что налог является федеральным, поэтому его действие распространяется на всю территорию Российской Федерации. Это стоит помнить.

Существуют две основные группы плательщиков данного налога. В первую входят лица, которые осуществляют выплаты лицам физическим. Далее идут различные организации и ИП (индивидуальные предприниматели).[1]

После них в эту же группу включены физические лица, которые не могут быть признаны ИП. Во вторую группу входят ИП, люди, занимающиеся нотариальной и адвокатской деятельностью, а также частнопрактикующие.

Возможна ситуация, когда налогоплательщик может относиться сразу к обеим группам плательщиков налога. В этом случае уплата ЕСН осуществляется отдельно по каждой из занимаемых положений.[2]

При определении налоговой базы, учитываются различные факторы для этих групп. В первой группе налоговая база представляет собой общую сумму начислений или выплат, сборов, вознаграждений, которые начисляются плательщикам за период налога.

По мнению О.И. Мамруковой стоит помнить, что под действие данного закона подпадают все формы выплат, вознаграждений, различных бонусов, поощрений и так далее, в любой форме, не только финансовой.

Возможно, сюда относится и частичная оплата услуг или товаров, а также различных работ или прав. Во второй группе налоговая база представляет собой общую сумму доходов от различного рода деятельности на коммерческой основе. При этом учитывается расход, который списывается и в налоговую базу не входит. Стоит помнить об этом.

За налоговый отчетный период принимается срок в один календарный год. При этом отчетными периодами являются квартал, полугодие и девять месяцев – для первой категории плательщиков.

Если рассматривать вторую категорию, то здесь интересно то, что не существует отчетных периодов. Согласно общим итогам налогового периода, подается налоговая декларация, в которой описывается вся коммерческая деятельность физических или юридических лиц. Первая группа подает данную декларацию до тридцать первого марта года, а вторая до тридцатого апреля. Учитывается год, следующий за отчетным.[3]

Периоды отчетности оформляются в первой группе в виде расчета платежей по авансам в срок до двадцатого числа месяца, который следует за периодом отчетности.

По данным А.В. Перова налогоплательщики, входящие в первую группу, предоставляют отчетность по налогам в следующем виде:

Ежеквартальные отчеты по различным платежам авансового характера. Эти отчеты следует предоставлять до двадцатого числа месяца, который следует за отчетным периодом.

Общая годовая декларация по налогам предоставляется в налоговый орган до тридцатого апреля года, следующего за отчетным.

Что касается второй группы налогоплательщиков, здесь также существуют свои условия предоставления налоговой отчетности:

Отчет за год, который должен быть предоставлен в налоговый орган до тридцатого апреля года, следующего за отчетным.

Также следует адвокатам при предоставлении налоговой декларации учесть факт того, что при этом также обязательно нужно представить справку от адвокатской коллегии. Делается это с целью указания сумм, которые были уплачены в виде налога за них в отчетном периоде.

С 2010 года отменен ЕСН и вступил в силу Федеральный закон от 24.07.2009 № 212-ФЗ (далее – Закон № 212-ФЗ), который регламентирует вопросы, связанные с исчислением и уплатой страховых взносов.

С 2010 года отменен ЕСН и вступил в силу Федеральный закон от 24.07.2009 № 212-ФЗ (далее – Закон № 212-ФЗ), который регламентирует вопросы, связанные с исчислением и уплатой страховых взносов.

При видимых различиях между ЕСН и страховыми взносами, некоторая «похожесть» у них все же есть.[4]

Плательщиками страховых взносов также являются предприниматели и организации (включая бюджетные учреждения), производящие выплаты физическим лицам.

База для начисления страховых взносов. База для исчисления страховых взносов схожа с объектом по ЕСН. Хотя некоторые различия присутствуют.

За все время отсутствия главы 24 НК РФ, Закон № 212-ФЗ прочно укрепился на своих позициях, о сравнении ЕСН и страховых взносов уже мало кто вспоминает. В течение этих лет в Закон № 212-ФЗ много раз вносились поправки. Так, с нового, 2015 года, вступает в действие ряд изменений, касающихся некоторых особенностей исчисления и уплаты страховых взносов. Рассмотрим основные нововведения.

Ставки страховых взносов. Все что, касается тарифов страховых взносов, то они в 2015 году, не изменятся. Ставки взносов сохранятся. В ПФР – 22%,в ФСС России – 2,9%, а в ФФОМС – 5,1%. Выплаты, превышающие предельную величину, облагаются только взносами на ОПС – 10% (п. 4 ст. 8 и п. 1 ст. 58.2 Закона № 212-ФЗ).

Таблица № 1. Коэффициент ЕСН

В два раза уменьшен минимальный предел числа сотрудников для обязательной подачи отчетности в электронной форме. Теперь если среднесписочная численность работников за предшествующий налоговый период составила более 25 человек, то такие плательщики обязаны с 1 января 2015 года сдавать расчеты в электронной форме по страховым взносам в ПФР и ФСС РФ (ч. 10 ст. 15 Закона № 212-ФЗ).[5]

А.С. Кондукторов предоставил данные в связи с которыми в 2015 году перечисление страховых взносов осуществляется с копейками, то есть суммы не округляются.

В статье 8 Закона № 212-ФЗ появились две новые части 5.1 и 5.2, согласно которым с 2015 года установлен новый порядок расчета предельной величины базы для начисления страховых взносов в Пенсионный фонд РФ для страхователей, производящих выплаты физлицам. С 2015 года по 2021 год эту величину утверждает Правительство РФ с учетом размера средней заработной платы, увеличенного в 12 раз, и повышающего коэффициента (ч. 5.1 ст. 8 Закона 212-ФЗ). С 2022 года, максимальная величина базы для начисления страховых взносов в ПФ РФ будет ежегодно индексироваться (ч. 5.2. ст.8 Закона № 212-ФЗ). Предельный размер базы для взносов в ПФ РФ известен, а для фонда ОМС такого лимита пока нет. С 1 января 2015 года страхователям надо быть очень внимательным при расчете взносов в фонды.

Компенсации, выплачиваемые работнику, в связи с его с увольнением, страховыми взносами не облагались, за исключением компенсации за неиспользованный отпуск. С 1 января 2015 года перечень исключений увеличен. Выходное пособие и средний месячный заработок на период трудоустройства облагаются страховыми взносами в части превышения трехкратного размера среднего месячного заработка (шестикратного – для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях).[6]

Еще одно новшество. Оплата работнику командировочных расходов страховыми взносами не облагается, если все затраты подтверждены первичными документами (ст. 9 Закона № 212-ФЗ). С 1 января 2015 года при отсутствии подтверждающих документов на такие суммы необходимо начислять страховые взносы. До 1 января 2015 года в соответствии с данной статьей при непредставлении документов, подтверждающих оплату расходов по найму жилого помещения, суммы таких затрат освобождались от обложения страховыми взносами в пределах норм, которые установлены в соответствии с законодательством Российской Федерации. А до 2010 года такие суммы исключались из расчета по налогу на прибыль и не облагались ЕСН.

Выплаты в пользу физических лиц, временно находящихся на территории РФ (за исключением высококвалифицированных специалистов), облагаются взносами на ОПС независимо от срока действия трудовых договоров с такими лицами (ст. 7 и ст. 22 Федерального закона от 15.12.2001 № 167-ФЗ).

Также установлен порядок предоставления отсрочек и рассрочек по страховым взносам. Отсрочку (рассрочку) по уплате взносов (пеней, штрафов) можно получить по одному и (или) нескольким видам обязательного социального страхования, за исключением страховых взносов на обязательное пенсионное страхование на финансирование накопительной пенсии. Если финансовое положение плательщика страховых взносов не позволяет уплатить взносы, но предполагается, что такая возможность появится, то основанием для получения отсрочки (рассрочки) могут быть:

ущерб, полученный в обстоятельств непреодолимой силы (ст 18.1 Закона № 212-ФЗ);

непредоставление или несвоевременное предоставление бюджетных ассигнований (ст. 18.1 Закона № 212-ФЗ);

сезонный характер производства (ст. 18.1 Закона № 212-ФЗ).[7]

По данным В.Г. Садкова начиная с 2015 года, срок проведения выездной проверки по страховым взносам может быть продлен до четырех или шести месяцев. Статья 35 Закона 3 212-ФЗ дополнена новыми положениями, В которых описаны основания для продления выездной проверки. Ими могут быть:

получение в ходе проверки от правоохранительных, контролирующих органов либо из иных источников информации, свидетельствующей о наличии у плательщика нарушений законодательства и требующей дополнительной проверки;

наличие обстоятельств непреодолимой силы на территории, где проводится проверка;

проведение проверки организаций, имеющих в своем составе несколько обособленных подразделений;

непредставление плательщиком страховых взносов в десятидневный срок со дня вручения соответствующего требования документов, истребуемых в ходе проверки и необходимых для ее проведения.

Как будут работать поправки в новом году, покажет время. При отмене ЕСН многие тоже грустили, однако страховые взносы прочно вошли в нашу жизнь и вопросы, касающиеся их правильного исчисления и уплаты, волнуют еще больше.

Индивидуальные предприниматели, адвокаты и нотариусы, которые не нанимают сотрудников и не производят выплаты физическим лицам, должны перечислять страховые взносы только за себя – в размере стоимости страхового года.

Уплата страховых взносов должна производиться каждый месяц, не позднее 15-го числа того месяца, который следует за месяцем начисления работнику выплат и взносов. Система же подачи отчета об уплате страховых взносов остается такой же, как и при уплате единого социального налога – ежеквартальной.[8]

Отмена единого социального налога связана, прежде всего, с тем, что при существующей системе налогообложения пенсионная система постепенно попадала в зависимость от тарифов и федерального бюджета (к 2050 году эта зависимость составила бы 86%). То есть, пенсионное финансирование становилось бюджетной системой. Теперь же, вместо того, чтобы увеличивать нагрузку на бюджет и резервные фонды (именно из них планировалось покрывать недостаток средств пенсионного фонда), принято и претворяется в жизнь решение увеличить нагрузку на предпринимательский сектор.

При этом, если ЕСН распределялся таким образом: 6% - в федеральный бюджет на базовую часть пенсии, 14% - формирование страховой и накопительной части в Пенсионном фонде, 6% - медицинское и социальное страхование, - то нынешние страховые отчисления полностью будут отходить Пенсионному фонду. И администрировать страховые взносы будет Пенсионный фонд совместно с Фондом социального страхования – до 2010 года эти фонды, выполняя некоторые обязанности по контролю за уплатой страховых взносов, не могли осуществлять ни зачет, ни возврат излишне уплаченных взносов, так как не являлись администраторами платежей. Пенсионный фонд будет курировать сбор взносов на обязательное пенсионное и медицинское страхование, а Фонд социального страхования – взносы на обязательное социальное страхование по временной нетрудоспособности, беременности и родам.[9]

Пока неизвестно, даст ли новая система положительные результаты. При принятии закона об отмене единого социального налога высказывались мнения, что увеличение налоговой нагрузки предприятий приведет к тому, что увеличится часть «теневого» бизнеса – предприятия попросту «уйдут в подполье», зарплата начнет выплачиваться не официальным образом, а «в конвертах». Кроме того, возможно полное закрытие ряда предприятий. То, что еще год не будет увеличиваться сумма выплат, может удержать бизнес от ухода в «тень», однако, так как произошли изменения в системе администрирования налогообложения, прогнозируется увеличение числа административных проверок предприятий (проверки по отчислениям страховых взносов). При этом должно возрасти число администрирующих сотрудников (по прогнозам – на 30,5 тыс.), а их зарплата выплачивается из федерального бюджета, в котором попросту не предусмотрено средств на увеличение штатной численности.

С другой стороны неоднократно отмечалось, что бизнес вовсе не против перехода на выплаты по социальному страхованию вместо единого социального налога. Единственная проблема – в настоящее время увеличение налоговой нагрузки может привести к убыточности ряда предприятий. Но пока сохраняется все та, же процентная ставка налога, проблем не ожидается. Остальное же будет зависеть от успешности выхода страны из кризиса к 2011 году.[10]

1.2 Экономическая модель расчета ЕСН

Единым социальным налогом облагаются доходы в виде заработной платы, а также получаемые при осуществлении предпринимательской деятельности. Налог включает отчисления в федеральный бюджет, фонд социального социального страхования РФ, федеральный и территориальный фонды обязательного медицинского страхования. Д.Т. Федотов напоминает, что ЕСН начисляется по регрессивной шкале, то есть чем больше сумма дохода, тем меньше ставка единого социального налога.

Пониженные ставки применяются, если налогооблагаемый доход за текущий год превышает 280000,00 рублей. Отдельная шкала расчета ЕСН (единый социальный налог как под элемент налоговой системы и политики РФ) разработана для шести категорий налогоплательщиков: предприятия, выплачивающие заработную плату на общих основаниях, сельхозпроизводители, предприниматели, адвокаты и нотариусы, предприятия, работающие в особых экономических зонах и фирмы-разработчики информационных технологий.

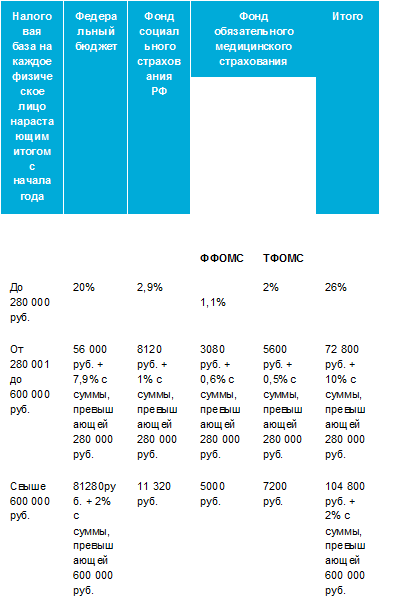

Таблица № 2. Расчет ЕСН

ЕСН на зарплату сотрудников предприятий не выше 280000,00 рублей начисляется в размере 26%, из которых 20% идет в федеральный бюджет, 2,9% — в фонд социального страхования, 3,1% — в федеральный и территориальный фонды медицинского страхования. Если доход выплачивается в интервале от 280000,00 по 600000,00 рублей, то ЕСН составит 72800,00 + 10% на сумму, превышающую 280000,00. В случае начисления заработной платы более 600000,00 применяется ставка 104800,00 + 2% с суммы свыше 600000,00.[11]

ЕСН в размере 20% начисляют предприятия-сельхозпроизводители, а также организации народных промыслов и общин коренных малочисленных народов Севера. На сумму дохода свыше 280000,00 начисляется 56000,00 + 10% с превышения, а с дохода более 600000,00 — 88000,00 + 2%. Распределение ЕСН для этой категории следующее: 15,8% — федеральный бюджет, 1,9% — фонд социального страхования, 2,3% — федеральный и территориальный фонды медицинского страхования.

Налог с применением пониженной ставки 14% уплачивается предприятиями, которые осуществляют деятельность на территории особых экономических зон. На доход от 280000,00 ЕСН начисляется в размере 39200,0 + 5,6%, а свыше 600000,00 — 57120,00 + 2% с суммы превышения. Налог, начисляемый на эту категорию налогоплательщиков, в полном объеме идет в федеральный бюджет.[12]

Предприниматели с собственного дохода уплачивают 10% единого социального налога, 7,3% из которого идет в федеральный бюджет, 2,7% — в федеральный и территориальные фонды медстрахования. На доход более 280000,00 действует ставка 28000,00 + 3,6%, а свыше 600000,00 — 39520,00 + 2% на сумму превышения.

Для адвокатов и нотариусов установлен ЕСН на уровне 8%: 5,3% платежей в федеральный бюджет и 2,7% в фонды медицинского страхования. С суммы более 280000,00 юристы уплачивают 22400,00 + 3,6%, а если доход превысил 600000,00 — 33920,00 + 2%.

Отдельная шкала налогообложения разработана для предприятий сегмента информационных технологий. Ставка ЕСН 26% и распределение суммы налога между фондами и бюджетом полностью совпадает со шкалой налогообложения сотрудников предприятий. Однако минимальная сумма для применения регрессивной ставки значительно меньше — 75000,00 рублей. Таким образом, доход свыше этой цифры облагается по следующей формуле: 19500,00 + 10% с суммы превышения. Если доход выше 600000,00, то ЕСН будет равен 72000,00 + 2%.[13]

Регрессивный метод расчета единого социального налога позволяет оптимизировать процесс налогообложения, в зависимости от размера доходов.[14]

Итак:

- Обложение в рамках специального налогового режима означает, что субъекты предпринимательства применяют особый порядок исчисления и уплаты налогов и сборов в течение определенного времени. Специальные налоговые режимы устанавливаются НК РФ (ст. 18) и применяются в случаях и порядке, которые им предусмотрены, а также иными актами законодательства о налогах и сборах.

2. Таможенная пошлина

2.1. Понятие и содержание таможенной пошлины

Для оптимизации порядка поступления импортных товаров, а также для поддержки собственных производителей и регулирований рыночных отношений, каждая страна в мире проводит собственную таможенную политику. Таможенные пошлины – это основной инструмент, используемый в таком случае. Грамотно рассчитанные налоговые ставки и порядок платежей для разных категорий товаров позволяют эффективно управлять собственным экономическим пространством и поддерживать отношения с партнерами.

Российская Федерация, как и остальные государства, внимательно следит за существующим таможенным налогом на ввоз товаров. Согласно налоговому кодексу РФ и постановлениям Правительства РФ, величина таможенной пошлины в 2014 (2015 и 2016) году определяется стоимостью и видом ввозимой продукции.

Кто такой декларант (по данным учебника В.Г. Полякова):

Обязанность точно и достоверно отражать таможенную стоимость проходящих досмотр товаров, как и обязательство по уплате налогового сбора, «ложится на плечи» декларанту (т.е. лицу, провозящему предметы через границу).

Подобная оценка проводится на основе существующих в международной практике методов, подробнее о которых можно узнать из НК РФ.[15]

Кроме ставок по таможенному сбору, законодательством также установлены и временные рамки, в течение которых декларант обязан полностью рассчитаться с задолженностью по налогам. В противном случае, таможенная служба имеет право применить ответные меры пресечения вплоть до изъятия всей партии товаров.

Отметим, что хотя официально налоговый сбор целиком и полностью оплачивается декларантом,

в реальности таможенные пошлины, как и все косвенные налоги, включаются в итоговую стоимость товара и таким образом перекладываются на всех его потребителей.

Поэтому, когда государству выгодно поддерживать ввоз той или иной продукции, то пошлина на нее значительно снижается (подобная ситуация имеет место при поставках полезных ископаемых в Японию). В таком случае импортировать товар становится выгоднее, чем производить на территории страны. В противном случае, ситуация повторяется с точностью наоборот.[16]

Основные средства отражают в бухгалтерском учете по первоначальной стоимости. Это сумма фактических затрат на приобретение, сооружение и изготовление основных средств, за исключением НДС и других возмещаемых налогов (п. 7, 8 ПБУ 6/01, утвержденного приказом Минфина России от 30 марта 2001 г. № 26н). Фактическими затратами являются также таможенные пошлины и таможенные сборы. Исходя из этого и ведется учет таможенных пошлин (сборов).

В учебнике А.В. Перова обнаруживается, что в налоговом учете правила схожие. Первоначальная стоимость основного средства равна сумме расходов на его приобретение, доставку и доведение до состояния, в котором оно пригодно для использования (пункт 1 статьи 257 НК РФ).

По статье 264 Налогового кодекса РФ (подп. 1 п. 1) к прочим расходам относятся суммы таможенных пошлин и сборов. В то же время в пункте 5 статьи 270 Налогового кодекса РФ установлено, что при расчете базы по налогу на прибыль не учитывают расходы по приобретению амортизируемого имущества. Таможенные пошлины, уплачиваемые при ввозе на территорию РФ основного средства, являются расходами, непосредственно связанными с его приобретением. Поэтому они подлежат включению в первоначальную стоимость основных средств. Затраты на них списываются через амортизацию. Наличие в Налоговом кодексе РФ специальных положений относительно таможенных пошлин и сборов, по которым они учитываются в составе прочих расходов единовременно, случаев по приобретению основных средств не касаются.

Таким образом, по мнению налоговиков, нормы законодательства устанавливают запрет на единовременное включение в состав расходов затрат, связанных с приобретением амортизируемого имущества. Поэтому таможенные пошлины и сборы включают в первоначальную стоимость импортируемого основного средства. Это официальная позиция ФНС России на сегодняшний день (письмо ФНС России от 22 апреля 2014 г. № ГД4-3/7660@).[17]

Учет таможенных пошлин в прочих расходах. После того как в составе прочих расходов наряду с налогами и сборами появились таможенные пошлины и сборы (это было в 2005 году), в письме Минфина России от 20 февраля 2006 г. № 03-03-04/1/130 было пояснено следующее. Если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить в учетной политике, к какой именно группе он их отнесет.

Во всех остальных письмах (Минфина России от 8 июля 2011 г. № 03-03-06/1/413, от 19 июня 2009 г. № 03-03-06/1/417, от 22 апреля 2008 г. № 03-03-06/1/286, от 1 июня 2007 г. № 03-03-06/2/101 и пр., а также ФНС России от 28 июня 2011 г. № ЕД-4-3/10246@) чиновники настаивают на включении таможенных пошлин и сборов в первоначальную стоимость основных средств.

При возникновении претензий налоговиков, связанных с учетом таможенных пошлин в составе прочих расходов, арбитражные суды (всех округов) встали на сторону налогоплательщиков. Об этом свидетельствуют многочисленные судебные постановления. В частности, постановления ФАС Северо-Западного округа от 3 апреля 2012 г. по делу № А56-25929/2011, от 22 октября 2010 г. по делу № А05-2930/2010, ФАС Уральского округа от 13 сентября 2011 г. № Ф09-5521/11, ФАС Московского округа от 9 августа 2011 г. № КА-А40/8328-11 (определением ВАС РФ от 30 ноября 2011 г. № ВАС-15301/11 (в передаче дела в Президиум ВАС РФ для пересмотра отказано), ФАС Поволжского округа от 14 января 2010 г. по делу № А65-12101/2009 (определением ВАС РФ от 20 мая 2010 г. № ВАС-5765/10 в передаче данного дела в Президиум ВАС РФ для пересмотра в порядке надзора отказано) и т. д.

Основной аргумент судов - в статье 257 Налогового кодекса РФ отсутствует прямая ссылка на то, что таможенные пошлины, уплаченные в связи с приобретением основных средств, учитываются в первоначальной стоимости этого имущества. Они считают, что по номам налогового законодательства учета таможенных пошлин, уплачиваемых при ввозе товаров на территорию РФ может вестись одним из двух способов (включаться в первоначальную стоимость ОС или в состав прочих расходов). Следовательно, основываясь на пункте 4 статьи 252 Налогового кодекса РФ, организация может самостоятельно выбрать, к какой именно группе она отнесет такие затраты, определив выбор в учетной политике.[18]

По данным Д.С. Ясников предполагает вариант, что если компания не желает рисковать и собирается придерживаться логики контролирующих органов, безопасно включить суммы таможенных пошлин и сборов в состав прочих расходов, по мнению автора, в следующих ситуациях.

1. Безвозмездное получение объекта основных средств.

Согласно пункту 8 статьи 250 Налогового кодекса РФ, получение основного средства безвозмездно формирует внереализационный доход у получателя. Оценка такого дохода в отношении амортизируемого имущества осуществляется исходя из рыночных цен, но не ниже остаточной стоимости амортизируемого имущества. При безвозмездном получении импортируемого основного средства (например, от зарубежного учредителя) таможенная пошлина не формирует его первоначальную стоимость и относится к прочим расходам.

2. Приобретение лизингового имущества у лизингодателя – иностранной компании

Приведенные ниже нормы применяют, если по условиям договора имущество числится на балансе лизингодателя, а обязанность по оформлению ввоза и по уплате таможенных пошлин и сборов возложена на лизингополучателя.

Первоначальная стоимость лизингового имущества определяется исходя из расходов лизингодателя на приобретение, изготовление и доведение основного средства до состояния, в котором оно пригодно для использования. Из этих затрат исключают суммы налогов, подлежащие вычету или учитываемые в расходах (п. 1 ст. 257 Налогового кодекса РФ). В этом случае затраты лизингополучателя по уплате таможенных пошлин и сборов не формируют первоначальную стоимость лизингового имущества и относятся к прочим расходам.

Данная ситуация рассмотрена в письме Минфина России от 22 декабря 2009 г. № 03-03-06/1/821. В нем сделан акцент на том, что таможенные платежи (пошлина и сбор) относятся к прочим расходам, если лизинговое имущество по окончании срока действия договора лизинга возвращается лизингодателю.[19]

2.2. Расчет таможенных платежей

Одной из составляющих при расчете таможенных платежей является таможенная стоимость - в самом простейшем случае таможенная стоимость (в зависимости от условий поставки) равна сумме стоимости товара и стоимости доставки до таможенной границы (при условиях поставки группы F - ФРЗ, ФСА, ФОБ ) или стоимости товара (при условиях поставки групп C и Д - СИФ, СПТ, СИП, ДАФ, ДДУ, ДДП). Наиболее употребляемые в практике условия поставки приведены в ИНКОТЕРМС в редакции 2000 г. или в редакции 2010 г.

1 .Сбор за таможенной оформление взимается по фиксированной ставке за оформление декларации (в зависимости от кода товара по ТНВЭД ТС в размере от 20 до 50 евро).

2. Таможенная пошлина - обязательный платеж, взимаемый таможенными органами Республики Беларусь при ввозе товара на таможенную территорию страны (ввозная, или импортная, таможенная пошлина) и вывозе товара с ее территории (вывозная, или экспортная), который является неотъемлемым условием такого ввоза или вывоза.

Один из основных элементов таможенной пошлины - ставка, под которой понимается величина налога на единицу обложения. Ставки таможенных пошлин являются едиными и не подлежат изменению в зависимости от лиц, перемещающих товары через таможенную границу, видов сделок и других факторов.

В настоящее время в таможенном законодательстве ТС применяются адвалорные (устанавливаются в процентах к таможенной стоимости облагаемых товаров), специфические (начисляются в установленном размере за единицу измерения облагаемых товаров) и комбинированные (сочетают черты адвалорных и специфических) виды ставок.[20]

С 01.01.2012 г. ставки таможенных пошлин применяются в соответствии с Единым Таможенным Тарифом Таможенного Союза Республики Беларусь, Республики Казахстан и Российской Федерации (ЕТТ ТС).

Исчисление таможенных пошлин в зависимости от вида ставки, может быть произведено либо в процентах от таможенной стоимости ввезенного товара, либо в установленном размере за единицу измерения облагаемых товаров.

Сумма таможенных пошлин по товарам, в отношении которых установлены адвалорные ставки, определяется по формуле:

Стп = Н x П,

где

Стп - сумма таможенной пошлины;

Н - налоговая база (таможенная стоимость);

П - адвалорная ставка таможенной пошлины.

Сумма таможенных пошлин по товарам, в отношении которых установлены специфические ставки, определяется по формуле:

Стп = К x П,

где

С - сумма таможенной пошлины;

К - налоговая база (количество (объем, масса) товаров и иные показатели в натуральном выражении);

П - специфическая ставка таможенной пошлины.[21]

3. Акциз взимается для подакцизных товаров в соответствии с Законом "Об акцизах".

На данный момент действуют единые ставки акцизов как для товаров, произведенных плательщиками акцизов, так и для товаров, ввозимых плательщиками акцизов на таможенную территорию республики и (или) реализуемых на таможенной территории. Акцизами облагаются в основном спиртосодержащие товары, товары повышенного спроса и предметы роскоши.

Налоговая база (основа исчисления) по товарам, ввозимым на таможенную территорию республики и подлежащим обложению акцизами, определяется:

1) по подакцизным товарам, в отношении которых установлены специфические ставки акцизов, - как объем ввозимых подакцизных товаров в натуральном выражении;

2) по подакцизным товарам, в отношении которых установлены адвалорные ставки акцизов, - как сумма их таможенной стоимости и подлежащих уплате таможенной пошлины и таможенных сборов за таможенное оформление.

Сумма акцизов по подакцизным товарам, ввозимым на таможенную территорию Республики Беларусь, взимание акцизов по которым осуществляется таможенными органами, на которые установлены адвалорные ставки акцизов, определяется по формуле:

Сакц = Н х А,

где

Сакц - сумма акцизов;

Н - объект налогообложения (таможенная стоимость, увеличенная на подлежащие уплате суммы таможенной пошлины);

А - ставка акцизов в процентах.[22]

При исчислении акцизов по твердым (специфическим) ставкам от объема продукции в натуральном выражении сумма акцизов определяется по формуле:

Сакц = О х Асп,

где

Сакц - сумма акцизов;

О - объем продукции в натуральном выражении;

Асп - специфическая ставка акцизов.

4. НДС рассчитывается согласно Закона РФ " О НДС".

На основании статьи 9 Закона налоговая база по товарам, ввозимым на таможенную территорию Республики Беларусь, определяется, с учетом положений статей 4 и 5 Закона, как сумма:

- таможенной стоимости товаров;

- подлежащей уплате таможенной пошлины;

- подлежащих уплате акцизов (для подакцизных товаров).[23]

Исчисление НДС производится по следующим налоговым ставкам:

1) 0% - для отдельных товаров, перечень которых установлен нормативными актами (Указами Президента) РФ (например, для технических средств, которые не могут быть использованы иначе как для профилактики инвалидности и (или) реабилитации инвалидов, лекарственных средств, изделий медицинского назначения, протезно-ортопедических изделий и медицинской техники, а также сырья и материалов для их изготовления, комплектующих изделий для их производства, полуфабрикатов к ним - Указ № 107 от 24 февраля 2012 г.) ;

2) 10% – при ввозе на таможенную территорию РФ и (или) реализации продовольственных товаров и товаров для детей по Перечню продовольственных товаров и товаров для детей, по которым применяется ставка налога на добавленную стоимость в размере 10% при их ввозе на таможенную территорию РФ);

3) 20% – при ввозе на таможенную территорию РФ остальных товаров либо при использовании товаров в иных целях, чем те, в связи с которыми они были освобождены от налогообложения в соответствии со статьей 4 Закона (подп. 1.3.2 ст. 11 Закона).

С 01.01.2010 г. ставка НДС была увеличена с 18 % до 20 %.

Сумма НДС при ввозе товаров на таможенную территорию РФ рассчитывается путем умножения налоговой базы на установленную ставку налога:

НДС = Бндс х СТндс,

где НДС – исчисленная сумма налога на добавленную стоимость;

Бндс – налоговая база по товарам, подлежащим обложению налогом на добавленную стоимость;

СТндс – ставка налога на добавленную стоимость в процентах.

При этом

Бндс = ТС + ТП + А,

где

ТС – таможенная стоимость ввозимого товара;

ТП – подлежащая уплате сумма ввозной таможенной пошлины;

А – подлежащая уплате сумма акцизов.

НДС уплачивается до принятия или одновременно с принятием таможенной декларации.

Краткий обзор основных нормативных правовых актов, регулирующих с 1 июля 2011 г. вопросы уплаты таможенных платежей в отношении товаров, ввозимых в Республику Беларусь либо вывозимых за ее пределы.

Согласно подп. 2 п. 3 ст. 80 ТК ТС таможенные пошлины, налоги не уплачиваются при ввозе товаров, за исключением товаров для личного пользования, в адрес одного получателя от одного отправителя по одному транспортному (перевозочному) документу, общая таможенная стоимость которых не превышает суммы, эквивалентной 200 (двумстам) евро по курсу валют, устанавливаемому в соответствии с законодательством государства-члена таможенного союза, таможенным органом которого осуществляется выпуск таких товаров, действующему на момент возникновения обязанности по уплате таможенных пошлин, налогов.[24]

Т.е., если таможенная стоимость товара (в большинстве случаев - стоимость товара с доставкой до границы РФ):

- не превышает 200 евро - таможенное оформление производится без уплаты таможенных платежей;

- при превышении 200 евро - уплачиваются все три (4 - для подакцизного товара) платежа.

Особенности оформления товара стоимостью до 200 евро и заполнения импортной ГТД

При перемещении через таможенную границу РФ товаров сборы, таможенная пошлина и НДС уплачивается до или одновременно с принятием таможенной декларации к оформлению, но не позднее выдачи свидетельства таможни на использование товара в заявленном таможенном режиме.[25]

Заключение

При переходе к инновационной модели развития российской экономики появляются новые проблемы, связанные с возрастанием роли человеческого фактора, формированием стабильного среднего класса, ростом уровня благосостояния населения, который характеризуется объемом реальных доходов на душу населения, объемом потребления, а, следовательно, и объемом сбережений, а также сокращением дифференциации населения и уровня бедности. Главной составляющей процесса формирования информационного общества, экономики знаний становится творческий человек, а ведущим источником экономического роста – высокая квалификация, профессиональные знания, уникальные способности и навыки, умение адаптировать полученные знания к постоянно изменяющимся условиям. Вся выше упомянутая система формируется за счет финансовых средств получаемых государством. Основным источником пополнения выступают налоги, в рамках данной КР имеются в виду единый социальный налог (далее ЕСН), пошлины, федеральные сборы.

Итак, Россию можно считать на общих основаниях социальным государством, основной задачей которой является создание благоприятных условий жизни для ее населения. Поэтому правительство страны уделяет большое внимание социальной политике государства, направленной повысить благосостояние членов общества, обеспечить социальную справедливость и социально-политическую стабильность в стране.

В настоящее время на территории РФ действует 15 видов налоговых платежей и обязательных сборов в бюджет. Для удобства использования в целях пополнения государственной казны и регулирования экономики их делят на прямые и косвенные налоги. Причем именно вторые играют крайне важную роль в организации процесса потребления в стране - ими облагаются продавцы продукции, которые в свою очередь включают их в стоимость товаров и услуг.

Налогом является обязательный платеж, который органы государственной власти и местного самоуправления взимают в целях реализации своих функций. Такого рода плату в государственную казну обязаны вносить все граждане государства и зарегистрированные на его территории юридические лица. Налоги следует отличать от пошлин и сборов — последние взимаются в качестве платы за услугу или право на определенные действия. Взимание налоговых платежей может осуществляться только на основании законодательных норм (налоговый кодекс и подзаконные акты). Налоговая система представляет собой весь спектр обязательных платежей, порядка, принципов, формы, ставок, срока их взимания.

Список использованных источников

Нормативно-правовые акты:

- Налоговый кодекс Российской Федерации. Часть первая от 31 июля 1998 г. N 146-ФЗ (с изм. от 08.06.2015 № 150-ФЗ) // Российская газета, № Собрание законодательства Российской Федерации. 1998. 3 августа. № 31. Ст. 3824

Научная литература:

-

- Акашева В.В. Изменение таможенных пошлин в период вступления во Всемирную торговую организацию // Молодой ученый. - 2013. - № 5. - с. 321-323.

Гончаренко, Л.И. Налоги и налоговая система Российской Федерации. Учебник / Л.И. Гончаренко. – М.: Юрист, 2014. – 544 с. - Аниськина Е. В. Правовое регулирование таможенно-тарифной системы // Молодой ученый. - 2013. - № 5. - с. 220-223

- Василенко А.А. Модернизация налоговой политики. Эпоха налоговой конкуренции // Экономические исследования. - 2015. - № 12. - с.34-39.

- Вериш Т.А. Проблемы взимания таможенных платежей с международных почтовых отправлений // Проблемы и перспективы экономики и управления: материалы III междунар. науч. конф. (г. Санкт-Петербург, декабрь 2014 г.). - СПб.: Заневская площадь, 2014. - с. 248-251

- Кондукторов А.С. Единый социальный налог в системе налогообложения: понятие, содержание и модели расчета // Налоги и налогообложение. - 2015. - № 6. - с. 33-36

- Леденева И.Ю. Учет корректировок таможенной стоимости при импорте товаров // Актуальные вопросы экономики и управления: материалы междунар. науч. конф. (г. Москва, апрель 2011 г.). Т. I. - М.: РИОР, 2011. - С. 191-196.

- Мамрукова, О.И. Налоги и налогообложение / О.И. Мамрукова. – М.: Омега-Л, 2014. - 416 с.

- Перов, А.В. Налоги и налогообложение Учебник / А.В. Перов. – М.: Юрайт, 2015. – 1008 с.

- Перов, А.В. Налоги и налогообложение / А.В. Перов. – М.: Юрайт, 2015. – 920 с.

- Поляков В.Г. Налоги и налогообложение. Учебник / В.Г. Поляков. – М.: Юрайт, 2015. – 392 с.

- Рогозина О. Система единого социального налога: понятие и обобщение практики // Молодой ученый. - 2011. - № 8. - с. 91-96

- Садков В. Г. Налоговая система России (состояние, проблемы, направления модернизации) // Экономические и гуманитарные науки. - 2013. - № 12. - с. 88–96.

- Терехова В.А. О новых правилах регулирования единого социального налога // Бизнес в законе. Экономико-юридический журнал. - 2012. - № 5. - с. 80-86

- Федотов Д.Т. Уменьшаем налоговый гнет // Бизнес в законе. Экономико-юридический журнал. - 2013. - № 5. - с. 66-70

- Ясников Д.С. Таможенные платежи: понятие, виды и способы расчета // Финансы. - 2014. - №21.2. - с. 59-61

- Акашева В.В. Изменение таможенных пошлин в период вступления во Всемирную торговую организацию // Молодой ученый. - 2013. - № 5. - с. 321-323.

Приложение 1

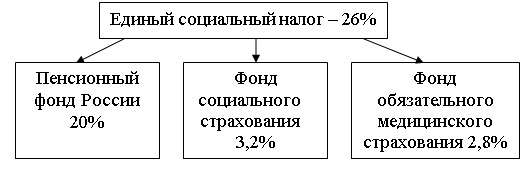

Рис. 1. Единый социальный налог

Приложение 2

Рис. 2. Процентная ставка ЕНС в зависимости от ведомства

-

Гончаренко, Л.И. Налоги и налоговая система Российской Федерации. Учебник / Л.И. Гончаренко. – М.: Юрист, 2014. – с. 160 ↑

-

Гончаренко, Л.И. Налоги и налоговая система Российской Федерации. Учебник / Л.И. Гончаренко. – М.: Юрист, 2014. – с. 160 ↑

-

Мамрукова, О.И. Налоги и налогообложение / О.И. Мамрукова. – М.: Омега-Л, 2014. – с. 261 ↑

-

Перов, А.В. Налоги и налогообложение Учебник / А.В. Перов. – М.: Юрайт, 2015. – с. 611 ↑

-

Перов, А.В. Налоги и налогообложение Учебник / А.В. Перов. – М.: Юрайт, 2015. – с. 611 ↑

-

Кондукторов А.С. Единый социальный налог в системе налогообложения: понятие, содержание и модели расчета // Налоги и налогообложение. - 2015. - № 6. - с. 33 ↑

-

Кондукторов А.С. Единый социальный налог в системе налогообложения: понятие, содержание и модели расчета // Налоги и налогообложение. - 2015. - № 6. - с. 34 ↑

-

Садков В. Г. Налоговая система России (состояние, проблемы, направления модернизации) // Экономические и гуманитарные науки. - 2015. - № 12. - с. 90 ↑

-

Садков В. Г. Налоговая система России (состояние, проблемы, направления модернизации) // Экономические и гуманитарные науки. - 2015. - № 12. - с. 90 ↑

-

Садков В. Г. Налоговая система России (состояние, проблемы, направления модернизации) // Экономические и гуманитарные науки. - 2015. - № 12. - с. 91 ↑

-

Федотов Д.Т. Уменьшаем налоговый гнет // Бизнес в законе. Экономико-юридический журнал. - 2013. - № 5. - с. 66 ↑

-

Федотов Д.Т. Уменьшаем налоговый гнет // Бизнес в законе. Экономико-юридический журнал. - 2013. - № 5. - с. 66 ↑

-

Терехова В.А. О новых правилах регулирования единого социального налога // Бизнес в законе. Экономико-юридический журнал. - 2012. - № 5. - с. 85 ↑

-

Терехова В.А. О новых правилах регулирования единого социального налога // Бизнес в законе. Экономико-юридический журнал. - 2012. - № 5. - с. 85 ↑

-

Поляков В.Г. Налоги и налогообложение. Учебник / В.Г. Поляков. – М.: Юрайт, 2015. – с. 222 ↑

-

Поляков В.Г. Налоги и налогообложение. Учебник / В.Г. Поляков. – М.: Юрайт, 2015. – с. 223 ↑

-

Перов, А.В. Налоги и налогообложение Учебник / А.В. Перов. – М.: Юрайт, 2015. – с. 649 ↑

-

Перов, А.В. Налоги и налогообложение Учебник / А.В. Перов. – М.: Юрайт, 2015. – с. 650 ↑

-

Ясников Д.С. Таможенные платежи: понятие, виды и способы расчета // Финансы. - 2014. - № 21.2. - с. 60 ↑

-

Акашева В.В. Изменение таможенных пошлин в период вступления во Всемирную торговую организацию // Молодой ученый. - 2013. - № 5. - с. 322 ↑

-

Акашева В.В. Изменение таможенных пошлин в период вступления во Всемирную торговую организацию // Молодой ученый. - 2013. - № 5. - с. 322 ↑

-

Аниськина Е.В. Правовое регулирование таможенно-тарифной системы // Молодой ученый. - 2013. - № 5. - с. 223 ↑

-

Аниськина Е.В. Правовое регулирование таможенно-тарифной системы // Молодой ученый. - 2013. - № 5. - с. 223 ↑

-

Вериш Т.А. Проблемы взимания таможенных платежей с международных почтовых отправлений // Проблемы и перспективы экономики и управления: материалы III междунар. науч. конф. (г. Санкт-Петербург, декабрь 2014 г.). - СПб.: Заневская площадь, 2014. - с. 249 ↑

-

Вериш Т.А. Проблемы взимания таможенных платежей с международных почтовых отправлений // Проблемы и перспективы экономики и управления: материалы III междунар. науч. конф. (г. Санкт-Петербург, декабрь 2014 г.). - СПб.: Заневская площадь, 2014. - с. 250 ↑

- Налог на добавленную стоимость.

- Совершенствование налоговой системы РФ: основные направления и особенности (Теоретические аспекты совершенствования налоговой системы РФ)

- Совершенствование налоговой системы РФ: основные направления и особенности. Общая сумма

- Земельный налог

- Формирование группового поведения в организации

- Особенности налоговой политики в Российской Федерации

- Индивидуальное предпринимательство (ПОНЯТИЕ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛСТВА И ПРЕДПРИНИМАТЕЛЬСКЙ ДЕЯТЕЛЬНОСТИ. ГОСУДАРСТВЕННАЯ РЕГИСТРАЦИЯ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ)

- Виды юридических лиц

- Общество с ограниченной ответственностью (Понятие и особенности правового регулирования деятельности общества с ограниченной ответственностью)

- «3. Нотариальные действия.»

- Человеческий фактор в управлении организацией

- Налоговые отношения.