Особенности налоговой политики в Российской Федерации

Содержание:

Введение

В арсенале государства имеются большое количество экономических рычагов, при помощи которых оно может воздействовать на рыночную экономику. Одним из таких рычагов, который обладает значительной эффективностью, является налог.

Переход на рыночную форму хозяйствования невозможно осуществить без наличия правильной и грамотной системы налогообложения в стране, которая позволит функционировать государству, как таковому.

Государство в значительной степени использует налоговую политику для того, чтобы регулировать финансово- кредитный механизм в экономике. В данном случае важно определить и найти баланс в системе налогообложения в стране. От правильного и эффективного построения зависит в целом функционирование народного хозяйства.

В других странах мирового сообщества вопросы оптимизации системы налогообложения занимают важное место и разрабатываются уже достаточно давно.

Налоговая политика призвана сбалансировать коммерческие интересы в лице предпринимателей с интересами государства в лице налоговых органов. Для этого налоговая политика опять таки использует главный экономический метод – налоги.

Значимость темы курсовой работы определяется тем, что налоги призваны сформировать в государстве ровные отношения между предпринимателями и государством. Также значимость налоговой политики состоит в том, чтобы стимулировать предпринимательскую активность и деятельность инвесторов.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Особенности налоговой политики в Российской Федерации».

Объектом курсового исследования является налоговая политика и ее особенности в РФ.

Предметом курсового исследования это теоретическая характеристика и практическое исследование налоговой политики РФ.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны особенностей налоговой политики в РФ.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую характеристику налоговой политики в РФ. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть характеристику основных налогов РФ;

- рассмотреть направления налоговой политики РФ;

- изучить проблемы и нестабильность налоговой политики РФ.

Во второй главе планируется рассмотреть отличительные черты реализации налоговой политики РФ. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть особенности налоговой политики на современном этапе;

- рассмотреть оптимизацию налоговой политики РФ;

- рассмотреть предложения по совершенствованию налоговой политики РФ;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение», а также «Финансы и управление». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая характеристика налоговой политики РФ», «Отличительные черты реализации налоговой политики РФ»), заключения, библиографии, приложений.

Глава 1. Теоретическая характеристика налоговой политики РФ

Характеристика основных налогов РФ

Современная налоговая система России сложилась в период формирования основ рыночной экономики. Отсутствие опыта правового регулирования реальных налоговых отношений, сжатые сроки, отпущенные на разработку налогового законодательства, экономический и социальный кризис в стране — все это повлияло на становление налоговой системы[1].

Российская налоговая система была сформирована на основе опыта зарубежных стран. Поэтому во многом российская налоговая система во многом соответствовала принципам построения налоговых систем в мировом сообществе. Законодательством РФ были определены структура и общий механизм функционирования, перечень налогов и сборов, которые существуют в данном государстве. Благодаря этому налоговая система РФ стала представлять собой совокупность между прямыми и косвенными налогами и сборами.

По отношению к ВВП налоговые сборы составляют немного — по различным оценкам, от 20 до 30%, тогда как в зарубежных странах этот показатель достигает более высоких значений (до 40—50% в Германии, Франции, Бельгии, Швеции и др.)[2].

Налоговая система РФ отличается тем, что в основе ее реализации на практике преобладают косвенные налоги. Так, доля поступлений от них в налоговых доходах федерального бюджета в среднем за последние годы составила 55%[3].

Наиболее существенным из косвенных налогов является налог на добавленную стоимость (НДС), влияющий на процесс ценообразования и структуру потребления. В моделях западных экономических систем он выполняет важную роль в регулировании товарного спроса.

Тот факт, что российская экономика и налоговая система переходят к косвенному налогообложению, обусловлен тем, что в России налоговая политика направлена на решение следующих задач. Это соответствие налоговых систем России и других стран мирового сообщества, формирование и обеспечение стабильного источника доходов в бюджет, а также возможность систематизировать доходы[4].

Основной налог в РФ – это НДС. Главная и самая основная функция НДС – это фискальная. В среднем НДС формирует 13,5% доходов бюджетов стран, применяющих этот налог. Но доля НДС в бюджетах разных стран неодинакова. Так, во Франции НДС составляет 45% налоговых поступлений в бюджет, в Нидерландах — 24%. Удельный вес НДС в общей сумме налоговых доходов федерального бюджета России 50,0%[5].

НДС – это налог, который является неким изъятием в государственный бюджет части добавленной стоимости. Изъятие части добавленной стоимости осуществляется на всех стадиях производства и обращения товаров. В общем виде НДС представляет собой разницу между стоимостью товаров и услуг, которые были реализованы и стоимостью материальных затрат, которые были понесены для производства того или иного товара или услуги[6].

Законодательством определяется достаточно широкий круг налогоплательщиков по НДС. Это все организации, независимо от форм собственности и ведомственной принадлежности, имеющие статус юридического лица; предприниматели, осуществляющие производственную и иную коммерческую деятельность. Налог на добавленную стоимость включается поставщиком (продавцом) в цену продукции, реализуемой потребителям (покупателям). Однако фактическим плательщиком НДС выступает конечный потребитель, и данный факт является несправедливым[7].

Следующим по значению косвенным налогом являются акцизы. Это старейшая форма косвенного налогообложения, первое упоминание о которой относится к эпохе Древнего Рима. Уже тогда существовали акцизы на соль и некоторые другие предметы массового потребления. С развитием товарно-денежных отношений акцизная форма налогообложения становится доминирующей, хотя в дальнейшем, по мере развития прямого подоходно-имущественного обложения, акцизы несколько сдали свои позиции.

Тем не менее, акцизы и на сегодняшний день играют достаточно значимую роль при формировании государственного бюджета страны. НК РФ присвоил акцизам статус одних из главных федеральных налогов.

Акцизы представляют собой разновидность косвенных налогов, однако они имеют ряд специфических черт[8]:

- Во-первых, акциз — индивидуальный налог на отдельные виды и группы товаров (в то время как НДС — универсальный косвенный налог).

- Во-вторых, объектом обложения акцизами является оборот по реализации только товаров, причем перечень подакцизных товаров ограничен всего несколькими наименованиями. Следовательно, из сферы обложения акцизами выпадают работы и услуги.

- В-третьих, акцизы функционируют преимущественно в производственной сфере (а НДС — в сфере производства и обращения)[9].

Таким образом, в заключении данного раздела можно прийти к следующим выводам.

- налоговая система РФ формировалась под влиянием налоговых систем стран мирового сообщества, поэтому носит общие с данными системами черты.

- налоговая система РФ включает в себя обширный перечень налогов и сборов.

- в данном разделе были рассмотрены особенности НДС и акцизов, как одних из главных федеральных налогов.

- НДС – это налог, который представляет собой изъятие части добавленной стоимости. Несмотря на то, что круг налогоплательщиков НДС достаточно широк, основными его плательщиками выступают потребители товаров, которые облагаются НДС.

- акциз представляет собой один из основных налогов федерального значения.

Направления налоговой политики РФ

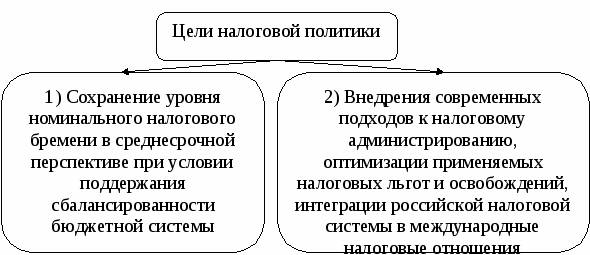

Основными направлениями налоговой политики Российской Федерации являются следующие[10]:

1) совершенствование налогового законодательства с целью его упрощения, придания налоговой системе стабильности и большей прозрачности, повышения уровня нейтральности налоговой системы по отношению к экономическим решениям организации и потребителей, снижения общего налогового бремени на законопослушных налогоплательщиков за счет[11]:

- за счет того, что налоговое администрирование стало более совершенным[12]. Речь идет о том, что была решена проблема неправомерного возмещения сумм НДС при процедуре выделения в платежном документе соответствующей специальной строки.

- за счет того, что были введены дифференцированные ставки акцизов на бензин, в соответствии с уровнем качества данного бензина.

- за счет того, что были установлены специфические ставки налога на добычу полезных ископаемых[13].

- введения в перспективе налога на недвижимость, исчисляемого от рыночной цены объекта недвижимости,

- освобождения от налогообложения дивидендов, получаемых холдингами от инвестиций в дочерние общества,

- разработки механизма усовершенствования налогового контроля применения трансфертного ценообразования в целях минимизации налогов.

2) совершенствование норм и кодификация правил, регламентирующих деятельность налоговых органов и налогоплательщиков, устранение противоречий налогового и гражданского законодательства;

3) установление жесткого оперативного контроля за соблюдением налогового законодательства, пресечение теневых экономических операций, повышение ответственности граждан и организаций за уклонение от налогов.

Если данные направления налоговой политики РФ будут реализованы, то подобные меры реформирования позволят привести налоговую систему российского государства к исполнению задачи реализации экономического роста в стране[14].

Таким образом, налоговая политика должна быть направлена на построение налоговой системы, отвечающей требованиям рыночных отношений, интересам государства и налогоплательщиков.

Налоговый кодекс Российской Федерации призван решить следующие важнейшие задачи[15]:

- построение стабильной, единой для Российской Федерации налоговой системы с правовым механизмом взаимодействия всех ее элементов в рамках единого налогового правового пространства;

- создание рациональной налоговой системы, обеспечивающей сбалансирование общегосударственных и частных интересов и способствующей развитию предпринимательства, активизации инвестиционной деятельности и увеличению богатства государства и его граждан;

- усилить справедливость налоговой системы российского государства посредством того, что создаются одинаковые условия для всех категорий налогоплательщиков. Налоги и сборы, которые оказывают негативное воздействие на экономику страны, отменяются[16].

- ослабление общей налоговой нагрузки в отношении законопослушных налогоплательщиков путем более равномерного распределения налоговой нагрузки на всех налогоплательщиков, постепенного снижения ставок по основным федеральным налогам и облегчения налоговой нагрузки на фонд оплаты труда;

- упрощается налоговая система посредством введения в действие полного перечня налогов и сборов, а также посредством унификации всех налогов и сборов, если это предоставляется возможным.

- обеспечивается стабильность налоговой системы, также и что касается объемов налоговых платежей для налогоплательщиков. Все это предусматривается на достаточно длительный период[17].

- оптимальное сочетание прямых и косвенных налогов;

- развитие налогового федерализма, позволяющего обеспечить доходами федеральный, региональный и местные бюджеты закрепленными за ними и гарантированными налоговыми источниками;

- обеспечивается рост налоговых поступлений в бюджеты всех уровней. Для реализации данной задачи необходимо наделить контролирующие органы соответствующими полномочиями[18].

Таким образом, в заключении раздела можно прийти к следующим выводам:

- были рассмотрены основные направления налоговой политики РФ. Они состоят в том, чтобы совершенствовать налоговую политику российского государства за счет обеспечения ее стабильности на всех этапах реализации, также на осуществление жесткого контроля исполнения всех этапов налоговой политики в РФ.

- наряду с основными направлениями налоговой политики были рассмотрены задачи налоговой политики, которые должны быть решены в рамках налогового законодательства РФ.

- задачи и направления налоговой политики перекликаются между собой и должны обеспечить стабильность, а также взаимодействие самым эффективным образом косвенных и прямых налогов.

Проблемы и нестабильность налоговой политики РФ

Современный механизм реализации обязанности по уплате налогов не отличается стабильностью. Нормы Налогового кодекса Российской Федерации, постоянно изменяются[19].

Государство находится в поиске оптимальных форм налогообложения. Целый ряд важнейших вопросов, затрагивающих права граждан, регулируется подзаконными нормативными актами[20].

Выше уже было указано, что важным моментом в осуществлении деятельности любой отрасли является стабильность[21].

Требование стабильности представляет собой факт закрепления определенного перечня налогов и сборов на определенный период времени. Причем данный перечень закреплен законодательно и не имеет право быть изменен.

Большой проблемой налоговой системы РФ является так называемая возможность нестабильности. Порождение нестабильности налоговой системы самым негативным образом сказывается на экономике страны в целом. Предпринимателями скрываются доходы, возникают значительные уклонения от уплаты налогов и сборов. Все это приводит к тому, что налоговая система становится неэффективной[22].

Построение налоговой политики опирается на долговременные национально-государственные интересы. Механизм налогового регулирования экономики на практике почти не используется, хотя определенные возможности для этого имеются[23]. Анализ становления налоговой политики выявляет следующие упущения в ее формировании: формируя налоговую политику и создавая налоговую систему РФ не был учтен мировой опыт и уровни развития государств, которые занимались налоговым реформированием. Не была дана оценка экономической ситуации в стране, поэтому возникли многочисленные противоречия. Попытки изменить и усовершенствовать существующие налоговые противоречия поправками привели в свою очередь к нестабильности и большей противоречивости[24].

Таким образом, нестабильность налоговой политики и налоговой системы самым негативным образом влияют на экономику и экономическое развитие в целом. Необходимо добиваться целенаправленности налоговой политики не на пополнение бюджета, а на производителя. Необходимо найти некий баланс между данными двумя проблемами.

Таким образом, в заключении данного раздела можно прийти к следующим выводам:

- налоговая политика РФ, как и налоговая политика любого другого государства, подвержена наличию проблем и некоторой нестабильности.

- стабильность в данном случае означает существование перечня налогов и сборов, закрепленных в законодательстве на определенный промежуток времени.

- нестабильность самым отрицательным образом воздействует на экономику, вызывая неблагоприятные явления, такие как сокрытие доходов, уклонение от уплаты налогов, появление теневой экономики и прочие.

Выводы по главе 1.

В первой главе была дана теоретическая характеристика налоговой политике РФ.

- налоговая система РФ формировалась под влиянием налоговых систем стран мирового сообщества, поэтому носит общие с данными системами черты.

- налоговая система РФ включает в себя обширный перечень налогов и сборов.

- в данном разделе были рассмотрены особенности НДС и акцизов, как одних из главных федеральных налогов.

- НДС – это налог, который представляет собой изъятие части добавленной стоимости. Несмотря на то, что круг налогоплательщиков НДС достаточно широк, основными его плательщиками выступают потребители товаров, которые облагаются НДС.

- акциз представляет собой один из основных налогов федерального значения.

- были рассмотрены основные направления налоговой политики РФ. Они состоят в том, чтобы совершенствовать налоговую политику российского государства за счет обеспечения ее стабильности на всех этапах реализации, также на осуществление жесткого контроля исполнения всех этапов налоговой политики в РФ.

- наряду с основными направлениями налоговой политики были рассмотрены задачи налоговой политики, которые должны быть решены в рамках налогового законодательства РФ.

- задачи и направления налоговой политики перекликаются между собой и должны обеспечить стабильность, а также взаимодействие самым эффективным образом косвенных и прямых налогов.

- налоговая политика РФ, как и налоговая политика любого другого государства, подвержена наличию проблем и некоторой нестабильности.

- стабильность в данном случае означает существование перечня налогов и сборов, закрепленных в законодательстве на определенный промежуток времени.

- нестабильность самым отрицательным образом воздействует на экономику, вызывая неблагоприятные явления, такие как сокрытие доходов, уклонение от уплаты налогов, появление теневой экономики и прочие.

Глава 2. Отличительные черты реализации налоговой политики РФ

Особенности налоговой политики РФ на современном этапе

Основные направления налоговой политики Российской Федерации предусмотрены в документе федерального значения «Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов».[25].

Отличительными особенностями налоговой системы РФ являются следующие моменты[26].

1) Несоответствие уровня налогообложения финансовым возможностям налогоплательщиков. Высокий уровень налогового бремени является ярким тому примером, однако данное утверждение можно назвать относительным. Для таких отраслей, как нефтяная и газодобыча, финансовая деятельность, металлургия — ставка единого социального налога 26 % весьма приемлема. Но для производственных предприятий, а также для предприятий легкой промышленности ставка является завышенной и обеспечить эффективное функционирование предприятия достаточно сложно[27].

2) По причине того, что законодательная база является достаточно запутанной и сложной, то возникает некоторая неопределенность системы налогообложения. Особую сложность представляет собой процесс и методика расчета налоговых платежей, которые предстоят к уплате в государственный или местный бюджет. Важной проблемой налоговой политики государства является сознательный отказ большого количества налогоплательщиков уплачивать налоги и сборы в полном размере.

Это связано с тем, что у предприятий после уплаты всех налоговых платежей не остается достаточно средств для осуществления эффективной финансово-хозяйственной деятельности, поэтому многие предприятия стремятся всячески уклониться от уплаты всех налогов. Существующую проблему «теневой экономики» возможно, решить в том случае, если добиться снижения налоговых ставок, преобразований в налоговой базе и перераспределения налогового бремени. С помощью этих мер можно вывести часть оборота из «тени». Чтобы уменьшить оборот «теневой экономики» необходимо ужесточить дисциплинарные меры по отношению к нарушителям, совершенствовать налоговый контроль, а также использовать налоговое администрирование[28].

3) У налоговой системы отсутствует принцип экономичности. Данный принцип сводится к тому, что уменьшаются расходы на содержание налогового администрирования. Но при этом максимальный уровень налогов и сборов сохраняется на прежнем уровне.

Совершенствование налоговой базы будет осуществляться следующим образом: необходимо уравновесить налоговую нагрузку на нефтяную и газовую отрасль, а также изъять 80 % доходов Газпрома, полученных в результате роста оптовых цен на газ на внутреннем рынке свыше ожидаемого уровня инфляции; разработать вопрос о возможном введении налога на добавленный доход на новых месторождениях; подготовить предложения о введении в отношении ряда полезных ископаемых, доля экспорта которых превышает 50 %, ставки налога на добычу полезных ископаемых, которая корректируется с учетом мировой цены на такие полезные ископаемые[29].

Что касается налоговых льгот по налоговой политике российского государства, то здесь необходимо отметить тот факт, что на сегодняшний день существуют около 200 налоговых льгот. Они затрагивают различные налоги и сборы: налог на прибыль, НДС, налог на добычу полезных ископаемых и прочие[30].

Кроме налоговых льгот налоговой политиков РФ предусмотрены также и налоговые вычеты дл различных категорий налогоплательщиков.

Документом, который был рассмотрен выше, предусмотрено увеличить стандартные вычеты на детей[31]. Родители, которые приобретают недвижимость вместе с детьми или в их собственность имеют право получить имущественный вычет. Кроме того, супруги получат имущественный вычет в полном объеме при покупке жилья, на сегодняшний день супруги получают один такой вычет на двоих. Досудебное рассмотрение налоговых споров позволит совершенствовать налоговое администрирование[32].

Таким образом, в заключении раздела можно прийти к следующим выводам:

- совершенствовать налоговую систему РФ возможно посредством сближения бухгалтерского учета и налогового учета. Это обеспечит простоту в реализации налоговой политики не только со стороны государства, но и со стороны налогоплательщиков.

- если все преобразования будут совершены, то налоговой системе РФ удастся трансформироваться в механизм экономического роста и развития предприятия, создавать предпосылки к расширению производства, финансировать инновационную деятельность, а также повышать качество жизни людей в стране.

Оптимизация налоговой политики РФ

Власти намереваются усовершенствовать порядок налогообложения НДС, в частности, механизм вычетов по экспортным операциям.

Например, предполагается рассмотреть НДС в совершенно новой концепции.

Например, планируется сократить срок возмещения НДС. Для этого налоговой политиков государства предусмотрено распространение на операции, которые облагаются нулевой ставкой, общих правил применения налоговых вычетов. Это означает, что предприятие, которое совершило приобретение и покупку товара, по которому предусматривается НДС к зачету, может принять НДС к зачету в момент совершения покупки.

Кроме того, чиновники предлагают предоставить право на применение заявительного порядка возмещения НДС налогоплательщикам, предоставившим поручительство материнской компании. При этом к материнской компании предъявляется следующее требование: совокупная налогов (НДС, акцизов, налога на прибыль, НДПИ), уплаченная за три календарных года до подачи заявления, должна составлять не менее 10 млрд. рублей[33].

Важно отметить, что в ближайшие три года государство не предполагает повышать налоговую нагрузку, тем самым реализовывая принцип стабильности[34].

Помимо этого налоговые агенты получат право принимать к вычету НДС, перечисленный в составе авансового платежа. Механизм вычета будет тот же, что и для налогоплательщиков[35].

Власти предусмотрели меры для противодействия неправомерному возмещению НДС и занижению налоговой базы. Для этого реорганизуемое предприятие (налогоплательщика) обяжут восстановить НДС по имуществу, передаваемому правопреемнику, который не является налогоплательщиком НДС. Также придется восстановить НДС, принятый к вычету с аванса, если поставка не состоялась в течение определенного времени.

Далее рассмотрим поправки, которые предусмотрены налоговым законодательством для налога на прибыль.

Особое внимание следует уделить налоговым льготам по налогу на прибыль в части производств, которые были вновь созданы. Это так называемые ГРИНФИЛДЫ или специальные инвестиционные контракты.

Для промышленных предприятий, которые были вновь созданы, действуют следующие налоговые режимы[36]:

1) устанавливается нулевая ставка по налогу, который должен быть уплачен в федеральный бюджет.

2) ставка налога на прибыль, которая должна быть зачислена в местный бюджет субъекта РФ. Снижена на 10%.

Механизм снижения налоговой ставки по налогу на прибыль будет осуществляться в рамках механизма отбора инвестиционных проектов, уже установленного НК РФ в отношении региональных инвестиционных проектов[37].

Однако новая льгота будет применяться на всей территории России (тогда как существующий механизм для региональных инвестиционных проектов действует в отдельных субъектах РФ).

Таким образом, в заключении данного раздела можно прийти к следующим выводам:

- были рассмотрены основные направления оптимизации налоговой политики РФ.

- оптимизация состоит в том, что в ближайшие три года государство не планирует повышать налоговую нагрузку для всех категорий налогоплательщиков. Тем самым реализуется принцип стабильности налоговой системы в государстве.

- оптимизации также подвергнуты налог на прибыль и НДС в части размеров их уплаты в федеральный бюджет.

Предложения по совершенствованию налоговой политики РФ

Можно выделить следующие основные предложения по совершенствованию налоговой системы РФ:

Снижение общей налоговой нагрузки.

Облегчение налогового бремени для добросовестного налогоплательщика без ущерба для бюджета в целом может быть достигнуто за счет отмены целого ряда льгот (эта тенденция уже прослеживается в Налоговом кодексе РФ)[38].

В российской налоговой системе предусмотрено большое количество налоговых льгот. Причем очень часто возникает парадоксальная ситуация, когда налоговую льготу получает тот, кто в ней особо не нуждается. Например, налоговая льгота получается хозяйствующим субъектом посредство лоббирования интересов отдельной группировки. Также очень часто отмечается фиктивное применение налоговых льгот.

Сокращение налоговой нагрузки на уровне федерального бюджета было компенсировано ростом налоговых поступлений от увеличения налоговой базы. На местном уровне это увеличение было не столь заметно Упрощение налоговой системы[39].

Необходимо совершенствовать работу самих налоговых органов. Этого можно достичь только путем осуществления жесткого контроля их деятельности[40].

Более того, также необходимо осуществлять оценку компетентности и квалификации данных сотрудников налоговых органов, необходимо отмечать, насколько они соответствуют занимаемым должностям и насколько соответствуют налоговым задачам и целям, установленным государством.

Еще одно направление совершенствования налоговой политики государства является правильное распределение доходов, которые обеспечиваются прогрессивной шкалой налогообложения. Ведь только при устойчивом экономическом росте можно говорить о равномерном распределении налогового бремени в соответствии с получаемыми доходами налогоплательщиками[41].

Большое и значительное неравенство доходов, которые присущи стране, губительным образом влияют на экономику страны[42].

Работа по снижению задолженности по налогам и сборам. В Российской Федерации серьезной проблемой стало уклонение от уплаты налогов, распространение различных схем обхода налоговых законов. Основной задачей остается эффективный выбор объектов налогового аудита и повышение качества проводимых документальных проверок, просветительская работа по повышению налоговой дисциплины и ответственности налогоплательщиков.

В данном случае, налоговым органам предстоит не просто выявлять факты сокрытия налогов и сборов, факты сокрытия доходов, которые подлежат налогообложению. В задачи налоговых органов входят меры по пресечению каналов возможного сокрытия доходов, которые подлежат налогообложению и уклонения от уплаты налогов и сборов в государственный бюджет[43].

Повысить налогообложения дивидендов акционеров крупных компаний.

Таким образом, в заключении раздела можно прийти к следующим выводам:

- налоговая система при переходе к рынку становится наиболее важным рычагом, который состоит в том, чтобы воздействовать на экономическое развитие страны в целом.

- налоговая политика РФ нуждается в совершенствовании. Государство приняло эффективные попытки по совершенствованию налоговой политики РФ путем принятия и реализации документа «Основные направления налоговой политики РФ на 2016-2018 годы». Данные меры по совершенствованию налоговой политики с успехом реализованы на практике.

Выводы по главе 2.

Во второй главе были рассмотрены отличительные черты реализации налоговой политики РФ.

- совершенствовать налоговую систему РФ возможно посредством сближения бухгалтерского учета и налогового учета. Это обеспечит простоту в реализации налоговой политики не только со стороны государства, но и со стороны налогоплательщиков.

- если все преобразования будут совершены, то налоговой системе РФ удастся трансформироваться в механизм экономического роста и развития предприятия, создавать предпосылки к расширению производства, финансировать инновационную деятельность, а также повышать качество жизни людей в стране.

- были рассмотрены основные направления оптимизации налоговой политики РФ.

- оптимизация состоит в том, что в ближайшие три года государство не планирует повышать налоговую нагрузку для всех категорий налогоплательщиков. Тем самым реализуется принцип стабильности налоговой системы в государстве.

- оптимизации также подвергнуты налог на прибыль и НДС в части размеров их уплаты в федеральный бюджет.

- налоговая система при переходе к рынку становится наиболее важным рычагом, который состоит в том, чтобы воздействовать на экономическое развитие страны в целом.

- налоговая политика РФ нуждается в совершенствовании. Государство приняло эффективные попытки по совершенствованию налоговой политики РФ путем принятия и реализации документа «Основные направления налоговой политики РФ на 2016-2018 годы». Данные меры по совершенствованию налоговой политики с успехом реализованы на практике.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

В первой главе была дана теоретическая характеристика налоговой политике РФ.

- налоговая система РФ формировалась под влиянием налоговых систем стран мирового сообщества, поэтому носит общие с данными системами черты.

- налоговая система РФ включает в себя обширный перечень налогов и сборов.

- в данном разделе были рассмотрены особенности НДС и акцизов, как одних из главных федеральных налогов.

- НДС – это налог, который представляет собой изъятие части добавленной стоимости. Несмотря на то, что круг налогоплательщиков НДС достаточно широк, основными его плательщиками выступают потребители товаров, которые облагаются НДС.

- акциз представляет собой один из основных налогов федерального значения.

- были рассмотрены основные направления налоговой политики РФ. Они состоят в том, чтобы совершенствовать налоговую политику российского государства за счет обеспечения ее стабильности на всех этапах реализации, также на осуществление жесткого контроля исполнения всех этапов налоговой политики в РФ.

- наряду с основными направлениями налоговой политики были рассмотрены задачи налоговой политики, которые должны быть решены в рамках налогового законодательства РФ.

- задачи и направления налоговой политики перекликаются между собой и должны обеспечить стабильность, а также взаимодействие самым эффективным образом косвенных и прямых налогов.

- налоговая политика РФ, как и налоговая политика любого другого государства, подвержена наличию проблем и некоторой нестабильности.

- стабильность в данном случае означает существование перечня налогов и сборов, закрепленных в законодательстве на определенный промежуток времени.

- нестабильность самым отрицательным образом воздействует на экономику, вызывая неблагоприятные явления, такие как сокрытие доходов, уклонение от уплаты налогов, появление теневой экономики и прочие.

Во второй главе были рассмотрены отличительные черты реализации налоговой политики РФ.

- совершенствовать налоговую систему РФ возможно посредством сближения бухгалтерского учета и налогового учета. Это обеспечит простоту в реализации налоговой политики не только со стороны государства, но и со стороны налогоплательщиков.

- если все преобразования будут совершены, то налоговой системе РФ удастся трансформироваться в механизм экономического роста и развития предприятия, создавать предпосылки к расширению производства, финансировать инновационную деятельность, а также повышать качество жизни людей в стране.

- были рассмотрены основные направления оптимизации налоговой политики РФ.

- оптимизация состоит в том, что в ближайшие три года государство не планирует повышать налоговую нагрузку для всех категорий налогоплательщиков. Тем самым реализуется принцип стабильности налоговой системы в государстве.

- оптимизации также подвергнуты налог на прибыль и НДС в части размеров их уплаты в федеральный бюджет.

- налоговая система при переходе к рынку становится наиболее важным рычагом, который состоит в том, чтобы воздействовать на экономическое развитие страны в целом.

- налоговая политика РФ нуждается в совершенствовании. Государство приняло эффективные попытки по совершенствованию налоговой политики РФ путем принятия и реализации документа «Основные направления налоговой политики РФ на 2016-2018 годы». Данные меры по совершенствованию налоговой политики с успехом реализованы на практике.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 08.06.2015 г. № 140– ФЗ. «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации».

4. «Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов».

5. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

6. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

7. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

8. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

9. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

10. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

11. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

12. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

13. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

14. Абрамов М.Д. Вопросы совершенствования налоговой системы России // Налоговые споры: Теория и практика.— 2012. — № 9.

15. Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение. – 2015. - №4. – С. 277-288.

16. Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. - № 3. – С. 25-40.

17. Сайт Министерства Финансов РФ [электронный ресурс] — Режим доступа.—URL:http://www.minfin.ru/ru/

Приложение 1

Приложение 2

Приложение 3

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 127. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 231. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 110. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 239. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 111. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 103. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 150. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.30. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 100. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 151. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 241. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 101. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.31. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 241. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.31. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 210. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 240. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 150. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 240. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 101. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 240. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.190. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 241. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Абрамов М.Д. Вопросы совершенствования налоговой системы России // Налоговые споры: Теория и практика.— 2012. — № 9. ↑

-

Сайт Министерства Финансов РФ [электронный ресурс] — Режим доступа. — URL:http://www.minfin.ru/ru/

↑ -

Абрамов М.Д. Вопросы совершенствования налоговой системы России // Налоговые споры: Теория и практика.— 2012. — № 9. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

- Налог на имущество организаций. Налог на имущество физических лиц.

- Налоги и налообложение

- Транспортный налог

- Налог на прибыль организаций

- Проектирование организации

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (История становления налоговой системы в РФ)

- Единый социальный налог. Таможенная пошлина. Государственная пошлина. Другие федеральные налоги и сборы (водный налог, налог на доб. полезных ископаемых, налог на операции с ценными бумагами)

- Налог на добавленную стоимость.

- Совершенствование налоговой системы РФ: основные направления и особенности (Теоретические аспекты совершенствования налоговой системы РФ)

- Совершенствование налоговой системы РФ: основные направления и особенности. Общая сумма

- Земельный налог

- Формирование группового поведения в организации