Налоги и налообложение

Содержание:

Введение

Роль земельного рынка в большинстве стран мира поистине огромна. Изначально земля рассматривалась в качестве основного фактора производства, и многие экономические учения обосновывали существование чистого дохода лишь от земли (физиократы). В этой связи они считали, что доход от земли фактически является единственным источником обложения, и требовали, чтобы земельная рента была единственным объектом налогообложения. Этот единый и прямой налог должен был определяться на основании специального кадастра и соразмеряться с производительностью земли.

Земля как объект налогообложения действительно имеет ряд преимуществ. Многие из них объединяют землю с имуществом, однако существует и ряд специфических черт, отличающих землю от всех других объектов налогообложения, что позволяет говорить о ее высоком налоговом потенциале.

С фискальной точки зрения земля, так же как и имущество, указывает на платежеспособность ее собственника, а главное — обладает свойством дорожать. По земельному налогу плательщикам не требуется вести сложный и длительный бухгалтерский учет, как, например, при исчислении НДС или налога на прибыль. Кроме того, оценить доход от земельной собственности намного легче, чем от какого-либо другого объекта. Наконец, землю как объект обложения нельзя безвозвратно утратить.

Все эти свойства земли как объекта обложения использовались еще с древнейших времен в виде десятины. В ранневизантийскую эпоху до VII в. включительно появился и развивался поземельный налог, выступавший в двух формах — десятины и налога на доход. В России для определения размера прямых налогов служило «сошное» письмо, которое предусматривало измерение земельных площадей, в том числе застроенных дво-рами в городах, а затем перевод полученных данных в условные податные единицы «сохи» и определение на этой основе налогов.

В настоящее время данный объект налогообложения также не утратил своего фискального и регулирующего значения. Даже в Российской Федерации, где земельные отношения находятся лишь на стадии становления, доля обязательной платы за землю достигала 3—5 % в консолидированном бюджете РФ.

Объектом курсового исследования является земельный налог.

Предметом курсового исследования это теоретические аспекты и практические применения земельного налога в системе налогообложения Российской Федерации.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов механизма взимания и расчета земельного налога для субъектов налогообложения.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую сущность земельного налога и особенности его уплаты. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие земельного налога;

- рассмотреть элементы земельного налога;

- изучить порядок уплаты земельного налога и налоговые льготы.

Во второй главе планируется рассмотреть и проанализировать практические аспекты исчисления и уплаты земельного налога в Российской Федерации. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть расчет земельного налога для физических лиц в России в 2016 году;

- рассмотреть расчет земельного налога для юридических лиц в России в 2016 году;

- рассмотреть особенности расчета земельного налога по кадастровой стоимости участка;

- сделать соответствующие выводы по результатам исследований.

Земля является предметом регулирования значительного числа отраслей российского права: конституционного – при определении государственных границ; административного – при разграничении территорий между субъектами РФ; гражданского – при совершении сделок с земельными участками. А так же семейного – при решении споров о разделе собственности супругов; налогового – при земельном налогообложении; аграрного – при использовании земель сельскохозяйственного назначения для выращивания сельскохозяйственных культур и т.д.

Земля является предметом регулирования значительного числа отраслей российского права: конституционного – при определении государственных границ; административного – при разграничении территорий между субъектами РФ; гражданского – при совершении сделок с земельными участками; семейного – при решении споров о разделе собственности супругов; налогового – при земельном налогообложении; аграрного Земля является важнейшим для человечества объектом материального мира. Не будь земли – не было бы и человечества со всеми его проблемами.

Адекватным ценности земли как объекту правовых отношений должно быть и регулирование земельных отношений, поскольку землю нельзя приравнять ни к одному имущественному или природному объекту – при использовании земель сельскохозяйственного назначения для выращивания сельскохозяйственных культур и т.д.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая сущность земельного налога и особенности его уплаты», «Практические аспекты исчисления и уплаты земельного налога в Российской Федерации»), заключения, библиографии, приложений.

Глава 1. Особенности земельного налога и его уплаты

1.1. Объект налогообложения

Объектом обложения земельным налогом согласно статье 389 НК РФ являются земельные участки, расположенные в пределах муниципального образования (в Москве и Санкт-Петербурге — в пределах города), на территории которого введен налог.

Земельный участок — это часть поверхности земли (в том числе поверхностный почвенный слой), границы которой описаны и удостоверены в установленном порядке уполномоченным государственным органом, а также все, что находится над и под поверхностью земельного участка, если иное не предусмотрено федеральными законами о недрах, об использовании воздушного пространства и иными федеральными законами (ст.1 Земельного кодекса РФ)[1].

Для выявления границ земельного участка, как правило, используются землеустроительная документация, материалы межевания объектов землеустройства, карты (планы) объекта землеустройства, утвержденный внутрихозяйственный землеустроительный проект. Более же полно географическое описание и юридико-техническое удостоверение земельного участка закреплены в документах государственного земельного кадастра.

Государственный кадастровый учет земельных участков проводится в системе государственного земельного кадастра путем внесения сведений о земельном участке в Единый государственный реестр земель.

Согласно Федеральному закону от 2 января 2000 года N 28-ФЗ "О государственном земельном кадастре" государственный кадастровый учет земельных участков — это описание и индивидуализация в Едином государственном реестре земель земельных участков, в результате чего каждый земельный участок получает такие характеристики, которые позволяют однозначно выделить его из других земельных участков и осуществить его качественную и экономическую оценки. Государственный кадастровый учет земельных участков сопровождается присвоением каждому земельному участку кадастрового номера.

В Едином государственном реестре земель содержатся следующие сведения о земельном участке[2]:

— кадастровый номер;

— местоположение (адрес);

— площадь;

— категория земель и разрешенное использование земельного участка;

— зарегистрированные в установленном порядке вещные права и ограничения (обременения);

— описание границ земельного участка, его отдельных частей;

— экономические характеристики, в том числе размеры платы за землю;

— качественные характеристики, в том числе показатели состояния плодородия земель для отдельных категорий земель;

— наличие объектов недвижимого имущества, прочно связанных с земельными участками.

В силу пункта 2 статьи 6 ЗК РФ для включения земельного участка в земельно-правовые отношения и, как следствие, признания его объектом налогообложения он должен быть индивидуально определен[3]: иметь закрепленные в правоустанавливающих документах границы, местоположение, площадь, целевое назначение и разрешенное использование. Все эти данные учитываются в системе земельного кадастра.

Моментом возникновения или моментом прекращения существования земельного участка как объекта государственного кадастрового учета в соответствующих границах является дата внесения соответствующей записи в Единый государственный реестр земель (п.3 ст.14 Закона N 28-ФЗ).

Следовательно, если земельный участок не включен в Государственный земельный кадастр в порядке, установленном статьей 70 ЗК РФ и Федеральным законом от 2 января 2000 года N 28-ФЗ "О государственном земельном кадастре", то, по мнению автора, объектом налогообложения он признаваться не может[4].

Кроме того, согласно пункту 2 статьи 389 НК РФ не признаются объектом налогообложения все земельные участки, изъятые из оборота, а также земли, ограниченные в обороте в соответствии с законодательством Российской Федерации, но не все, а только[5]:

— занятые особо ценными объектами культурного наследия народов РФ, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия;

— предоставленные для обеспечения обороны, безопасности и таможенных нужд;

— в пределах лесного фонда;

— занятые находящимися в государственной собственности водными объектами в составе водного фонда (за исключением земельных участков, занятых обособленными водными объектами).

Это означает, что, например, земли, предоставленные для нужд связи, находящиеся в государственной или муниципальной собственности, или земли, загрязненные опасными отходами, радиоактивными веществами, подвергшиеся биогенному загрязнению, иные подвергшиеся деградации земли, хоть и ограничены в обороте согласно подпунктам 8 и 12 пункта 5 статьи 27 ЗК РФ, все равно признаются объектом налогообложения, поскольку они не указаны в пункте 2 статьи 389 НК РФ.

Или, например, земельные участки, предоставленные для добычи полезных ископаемых в пределах горного отвода. Они не указаны в пункте 2 статьи 389 НК РФ, следовательно, признаются объектом обложения земельным налогом (письмо ФНС России от 20 января 2005 года N 21-4-04/32).

К землям, изъятым из оборота, в соответствии с пунктом 4 статьи 27 ЗК РФ относятся земельные участки, занятые находящимися в федеральной собственности следующими объектами[6]:

— государственными природными заповедниками и национальными парками (за исключением случаев, предусмотренных статьей 95 ЗК РФ);

— зданиями, строениями и сооружениями, в которых размещены для постоянной деятельности Вооруженные силы РФ, другие войска, воинские формирования и органы;

— зданиями, строениями и сооружениями, в которых размещены военные суды;

— объектами организаций федеральной службы безопасности;

— объектами организаций федеральных органов государственной охраны;

— объектами использования атомной энергии, пунктами хранения ядерных материалов и радиоактивных веществ;

— объектами, в соответствии с видами деятельности которых созданы закрытые административно-территориальные образования;

— объектами учреждений и органов Федеральной службы исполнения наказаний;

— воинскими и гражданскими захоронениями;

— инженерно-техническими сооружениями, линиями связи и коммуникациями, возведенными в интересах защиты и охраны государственной границы Российской Федерации.

1.2 Налоговая база земельного налога

В отличие от Закона РФ от 11 октября 1991 года N 1738-1 "О плате за землю", в соответствии с которым налоговой базой является площадь земельного участка, данные о площади занимаемого земельного участка, на основании которых исчисляется плата за землю. Они отражены в свидетельстве о государственной регистрации, налоговая база по нормам главы 31 НК РФ определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения, а размер налога рассчитывается как процент от этой кадастровой стоимости.

Кадастровая стоимость земельного участка — это рыночная стоимость (наиболее вероятная цена продажи) свободного от улучшений земельного участка (прав на него) или вклад земли в рыночную стоимость (наиболее вероятную цену продажи) земельного участка с его улучшениями (прав на них).

Такое определение содержится в п.9.1.2 Временных методических рекомендаций по кадастровой оценке стоимости земельных участков, утвержденных заместителем председателя Комитета РФ по земельным ресурсам и землеустройству (письмо Комитета РФ по земельным ресурсам и землеустройству от 14 июня 1996 года N 1-16/1240)[7].

Установление кадастровой стоимости земельного участка производится посредством государственной кадастровой оценки земель. Государственный земельный кадастр представляет собой систематизированный свод документированных сведений об объектах государственного кадастрового учета, о правовом режиме земель в Российской Федерации, о кадастровой стоимости, местоположении, размерах земельных участков и прочно связанных с ними объектов недвижимого имущества (ст.70 ЗК РФ).

В государственный земельный кадастр включается информация о субъектах прав на земельные участки. Государственный земельный кадастр ведется по единой для Российской Федерации системе. Объектами государственного кадастрового учета являются земельные участки и прочно связанные с ними иные объекты недвижимого имущества. Порядок ведения государственного земельного кадастра установлен Федеральным законом от 2 января 2000 года N 28-ФЗ "О государственном земельном кадастре".

Кадастровая стоимость земли согласно Земельному кодексу РФ должна использоваться в основном для целей налогообложения (п.5 ст.65 ЗК РФ). Кадастровая стоимость исчисляется по категориям и видам функционального использования с применением методов массовой оценки недвижимости[8].

Государственная кадастровая оценка земель проводится в соответствии с методиками, разработанными по отдельным категориям земель. В настоящее время утверждены и используются на практике методики по кадастровой оценке земель поселений, земель сельскохозяйственного назначения, земель лесного фонда, земель садоводческих, огороднических и дачных объединений, земель промышленности и иного специального назначения.

Кроме того, здесь хотелось бы отметить один очень важный момент.

Некоторые специалисты считают, что если кадастровая стоимость земельного участка не определена, то для целей налогообложения применяется его нормативная стоимость.

По мнению автора, это не так, поскольку показатель нормативной цены земли может использоваться только для целей определения выкупной стоимости земельного участка, но никак не для исчисления налога на землю.

Нормативная цена земли — это показатель, характеризующий стоимость участка определенного качества и местоположения, исходя из потенциального дохода за расчетный срок окупаемости (ст.25 Закона РФ N 1738-1). Нормативная цена земли не должна превышать 75% уровня рыночной цены на типичные земельные участки соответствующего целевого назначения (п.3 постановления Правительства РФ от 15 марта 1997 года N 319 "О порядке определения нормативной цены земли").

Согласно статье 25 Закона N 1738-1 нормативная цена земли вводится для обеспечения экономического регулирования земельных отношений при передаче земли в собственность, установлении коллективно-долевой собственности на землю, передаче по наследству, дарении и получении банковского кредита под залог земельного участка.

Пункт 13 статьи 3 Федерального закона от 25 октября 2001 года N 137-ФЗ "О введении в действие Земельного кодекса Российской Федерации" предусматривает, что если кадастровая стоимость земли не определена, то для целей, указанных в статье 65 ЗК РФ, применяется нормативная цена земли. Однако, по мнению автора, это не относится к налогообложению, поскольку в пункте 5 статьи 65 ЗК РФ четко указано, что для целей налогообложения следует пользоваться исключительно кадастровой стоимостью земельного участка[9].

Кроме того, в пункте 1 статьи 390 НК РФ прямо указано, что налоговая база определяется как кадастровая стоимость земельных участков, то есть никаких иных вариантов оценки земли, в том числе и по нормативной цене, Налоговый кодекс РФ не содержит.

Кадастровая стоимость земельного участка определяется в соответствии с земельным законодательством РФ (п.2 ст.390 НК РФ). Это означает, что кадастровая стоимость земли должна быть определена. Случай, когда она не определена, Налоговым кодексом РФ вообще не предусмотрен.

Если кадастровая стоимость земельного участка на территории муниципального образования не определена, то местные власти просто не могут вводить новый порядок исчисления земельного налога, поэтому повсеместное введение уплаты земельного налога по правилам главы 31 НК РФ и отложено до 1 января 2006 года. Планируется, что в течение 2005 года в стране будет полностью завершена кадастровая оценка всех земель.

И еще. Совершенно очевидно, что если для целей налогообложения использовать нормативную цену земельного участка, то сумма земельного налога возрастет для налогоплательщика в несколько раз, поскольку нормативная цена земли значительно выше ее кадастровой стоимости.

Гражданин Боровик М.Н., ветеран боевых действий, имеет в собственности земельный участок в г.Москве, предоставленный для садоводства. Кадастровая стоимость участка по состоянию на 1 января 2005 года составляет 800 000 рублей.

Сумма земельного налога за 2005 год со стоимости этого участка при условии, что гражданин Боровик М.Н. самостоятельно представил в налоговый орган по месту нахождения земельного участка соответствующие документы, рассчитывается следующим образом:

(800 000 руб. — 10 000 руб. — 500 000 руб.) х 0,3% = 870 руб.

1.3 Налоговые льготы и порядок уплаты земельного налога

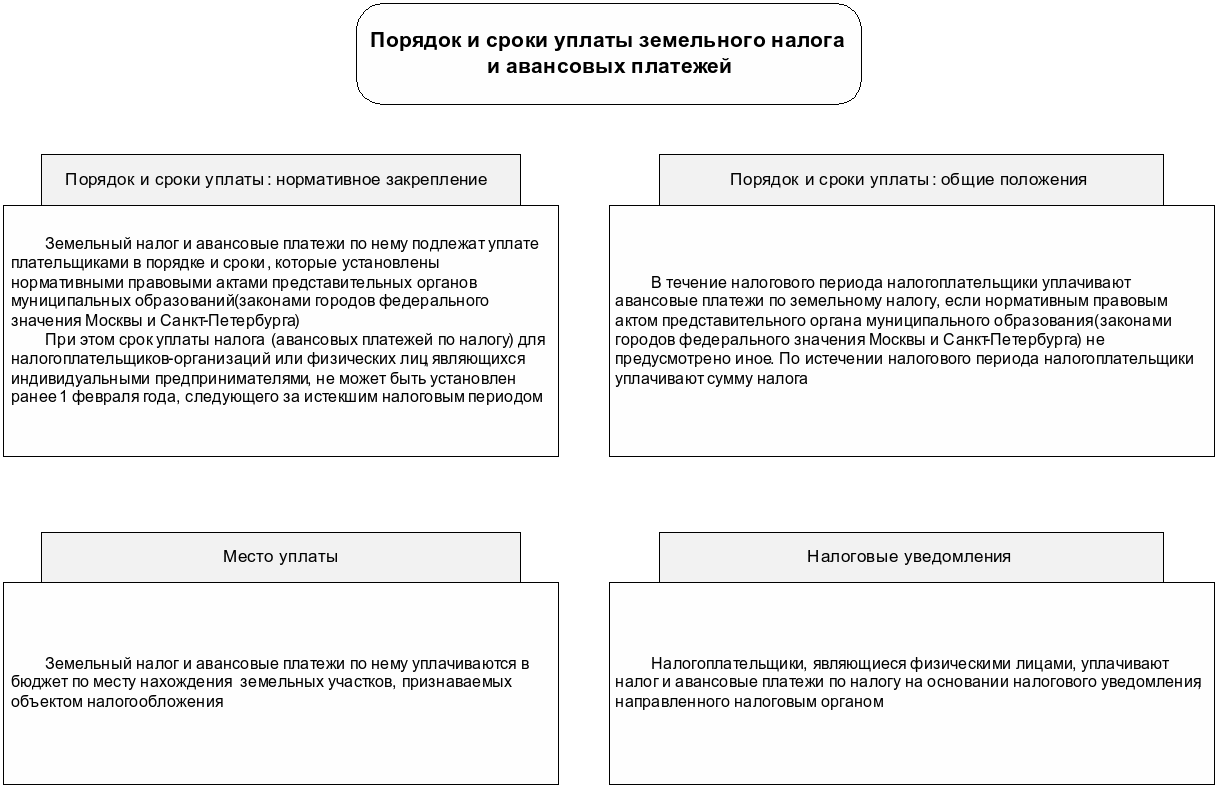

Земельный налог уплачивается один раз в год. Оплата должна производиться в налоговые органы по месту нахождения соответствующего земельного участка. Исчислением размера налога занимаются налоговые органы – ими же высылается налогоплательщику соответствующее налоговое уведомление.

Обязанность по уплате земельного налога возникает не сразу. Она возникает тогда, когда получено налоговое уведомление о том, что необходимо уплатить земельный налог.

При этом налогоплательщик обязан уплатить налог в течение одного месяца со дня получения налогового уведомления, если более продолжительный период времени для уплаты налога не указан в этом налоговом уведомлении[10].

В момент регистрации права субъекта на земельный участок он становится не только собственником земли, но и объектом налогообложения со стороны земельного налога. Однако в любом правиле есть исключения. В данном случае исключением может послужить случай наследования. Наследник имущества становится налогоплательщиком земельного налога в тот момент, когда он становится наследником фактически, то есть в момент смерти наследодателя. И не имеет значения, когда зарегистрировано право перехода наследства данному лицу. Земельный налог он обязан уплачивать в момент смерти наследодателя.

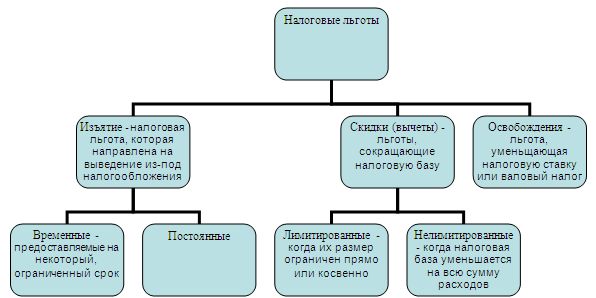

Пи анализе порядка исчислении и уплаты налога важно дать анализ налоговым льготам. Земельный налог, как и любой другой налог, обладает налоговыми льготами. Рассмотрим налоговые льготы для следующих категорий граждан. Налоговая база уменьшается на 10000 рублей на 1 налогоплательщика на территории одного муниципального образования в отношении земельного участка, которое находится у него во владении, пользовании и пожизненном наследовании, для следующих категорий налогоплательщиков[11]:

-героев Советского Союза, Героев РФ, полных кавалеров ордена Славы;

-инвалидов, имеющих III степень ограничения способности к трудовой деятельности, а также лиц, которые имеют I и II группу инвалидности, установленную до 1 января 2004 года без вынесения заключения о степени ограничения способности к трудовой деятельности;

-инвалидов с детства[12];

-ветеранов и инвалидов Великой Отечественной Войны, а также ветеранов и инвалидов боевых действий

-физических лиц, имеющих право на получение социальной поддержки в соответствии с некоторыми нормативными актами;

-физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

-физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику[13].

Налоговые льготы по земельному налогу устанавливаются федеральным законодательством. Однако, местные власти вправе также самостоятельно устанавливать льготы по уплате земельного налога. Информацию о дополнительных налоговых льготах можно получить в органах местной власти, относительно местоположения интересующего земельного участка в соответствующем регионе.

Для того, чтобы воспользоваться правом на уменьшение налоговой базы, лицу необходимо предоставить в налоговые органы соответствующие документы, подтверждающие его право на льготы.

Налоговым периодом для земельного налога признается календарный год[14].

Отчетными периодами для организаций и индивидуальных предпринимателей предусмотрены первый квартал, полугодие и третий квартал календарного года, но органы местного самоуправления и соответствующие органы городов федерального значения вправе не устанавливать отчетный период.

Бывает ситуация, когда для налогоплательщика установлена процедура уплаты земельного налога один раз в квартал. Тогда ставка земельного налога составляет ¼ от общей ставки земельного налога. Также органы местного самоуправления вправе устанавливать право субъекта налогообложения уплачивать земельный налог один раз в год.

Налог уплачивается в бюджет по месту нахождения земельного участка.

Налоговая декларация подается не позднее 1 февраля года, следующего за отчетным периодом. Форма налоговой декларации утверждается Министерством финансов РФ[15].

Таким образом, в завершении главы можно прийти к следующему выводу:

- в данной главе была проанализирована теоретическая сущность земельного налога и особенности и порядок его уплаты.

- земельный налог является одной из форм платы за землю в Российской Федерации, так как пользование землей в Российской Федерации является платной.

- земельный налог является местным налогом, доход от взимания которого попадает в местный бюджет того региона, где расположен земельный участок.

- в основе расчета земельного налога лежит кадастровая стоимость земельного участка. Если по каким-либо причинам кадастровую стоимость земельного участка невозможно определить, что расчет земельного налога производят на основании нормативной стоимости земли.

- земельный налог, хоть и составляет незначительную долю в бюджете, играет важную роль в формировании эффективной налоговой системы Российской Федерации.

- земельный налог, как и любой другой налог, имеет элементы, к которым относят объекты и субъекты налогообложения, порядок исчисления и уплаты налога, налоговую базу, ставки по земельному налогу, налоговые льготы по земельному налогу.

- земельный налог, как и любой другой налог, обладает особенностями порядка исчисления и уплаты. В уплате земельного налога предусмотрены различные налоговые льготы. В частности – это вычитание 10000 рублей из налоговой базы для отдельных категорий налогоплательщика. Земельный налог уплачивается один раз в год, но может быть разбит по кварталам. В таком случае ставка земельного налога за 1 квартал составляет ¼ от общей ставки земельного налога. Налог уплачивается в бюджет по месту нахождения земельного участка.

Налоговая декларация подается не позднее 1 февраля года, следующего за отчетным периодом. Форма налоговой декларации утверждается Министерством финансов РФ.

Глава 2. Анализ исчисления налога и авансовых платежей по налогу

2.1. Выявление трудностей, возникающих при расчете земельного налога для физических лиц

Объектом налогообложения земельным налогом для физических лиц является земельный участок, который находится в собственности физического лица. В том числе в объект налогообложения земельным налогом для физических лиц являются земельные участки, которые принадлежат им на праве постоянного пользования, праве пожизненного наследуемого владения[16].

Расчет земельного налога для физических лиц в 2016 году имеет свои особенности. Известно, что физические лица также являются одними из субъектов налогообложения земельным налогом.

Земельный налог является местным налогом, отсюда следует тот факт, что ставки, порядок исчисления и уплаты данного налога для физических лиц соответствующего региона, устанавливается законодательными органами данного региона[17].

Земельный налог для физических лиц рассчитывает налоговая инспекция, которая направляет плательщику налоговое уведомление. В налоговом уведомлении об уплате земельного налога для физического лица указывается сумма земельного налога и все данные, на основании которых данный земельный налог был рассчитан. В налоговом уведомлении отражаются следующие данные:

-год, за который рассчитан налог;

-сведения о земельном участке (кадастровый номер, место нахождения);

-размер налоговой базы (кадастровая стоимость участка);

-налоговая ставка;

-налоговые льготы;

-сумма налога.

Физическое лицо должно проверять правильность расчета земельного налога на основании следующего алгоритма действий[18].

1) Необходимо выяснить, имеет ли физическое лицо право на налоговую льготу по земельному налогу. Для того, чтобы узнать, имеет ли физическое лицо право на налоговую льготу, необходимо узнать в нормативном правовом акте представительного органа власти муниципального образования. Для получения льготы нужно представить в налоговую инспекцию заявление и подтверждающие документы.

2) Необходимо установить, правильно ли определена налоговая база, за исключением случая, когда физическое лицо освобождено от уплаты налогов.

Налоговая база по земельному налогу - это кадастровая стоимость земельного участка на 1 января каждого года. Данные о такой стоимости налоговые органы получают от органов Федеральной службы государственной регистрации, кадастра и картографии.

Кадастровую стоимость земельного участка физического лица можно узнать по письменному запросу в орган Российского реестра, а также в земельной кадастровой палате по месту нахождения земельного участка физического лица[19].

Если земельный участок находится в долевой собственности у нескольких лиц, то налоговая база собственника должна быть рассчитана пропорционально его доле. Если участок принадлежит физическим лицам на праве общей совместной собственности без выделения долей, то налоговая база распределяется на каждого собственника в равных долях.

Отдельные категории физических лиц имеют право на уменьшение налогооблагаемой базы в сумме 10000 рублей в отношении одного земельного участка в пределах одного региона. Однако для этого в налоговую инспекцию нужно представить подтверждающие документы. Подать их нужно в срок, который установлен в местном законодательном акте, но не позже 1 февраля года, следующего за годом расчета.

3) Необходимо проверить, правильно ли применена налоговая ставка к земельному участку[20].

Известно, что налоговые ставки устанавливаются налоговым законодательством местных законодательных органов. Все ставки по земельному налогу представлены в нормативных документах того региона, где расположен данный земельный участок.

Ставки, которые установлены в местных нормативных правовых актах, ограничены максимальным размером согласно п. 1 ст. 394 НК РФ. Например, ставка земельного налога не может превышать 0,3 процента для сельскохозяйственных земель, участков для личного подсобного и дачного хозяйства, садоводства и огородничества и др. Максимум в 1,5 процента установлен в отношении иных участков.

Если ставки земельного налога нормативными правовыми актами муниципальных образований не установлены, то налог рассчитывается по ставкам, которые предусмотрены в п. 1 ст. 394 НК РФ (п. 3 ст. 394 НК РФ).

4) Необходимо рассчитать сумму земельного налога.

Шаг 4. Рассчитайте сумму земельного налога[21]

Сумма налога равна произведению налоговой базы и налоговой ставки (п. 1 ст. 396 НК РФ). Если физическое лицо имеет право на необлагаемую сумму, то оно должно учесть их при расчете суммы земельного налога.

Рассмотрим конкретный пример.

Недалеко от Москвы расположен земельный участок, который находится в собственности пенсионера Иванова Ивана.

Данный пенсионер использует данный земельный участок для осуществления на нем жилищного строительства.

Кадастровая стоимость земельного участка составляет 1000000 рублей.

Пенсионер Иванов Иван самостоятельно владеет данным имуществом, то есть является единственным собственником.

Согласно нормативным законодательным актам, налоговая ставка земельного налога составляет 0,25%. Рассчитаем сумму земельного налога, который предстоит к уплате пенсионеру Иванову Ивану.

Право собственности на данный участок зарегистрировано 15 октября 2015 года, то есть в собственности физического лица оно находится три полных месяца: октябрь, ноябрь, декабрь.

Таким образом, сумма земельного налога для данного физического лица составляет 1000000 рублей * 0,25% *3/12 месяцев = 625 рублей.

Таким образом, в завершении данного раздела можно прийти к следующим выводам:

- ставки на земельный налог для физических лиц устанавливаются местными органами власти того региона, где находится данный земельный участок, который подлежит обложению.

- отдельными положениями НК РФ предусмотрено снижение налоговой базы по земельному налогу на 10000 рублей.

- физическому лицу приходит требование об уплате земельного налога в письменной форме, которое он должен исполнить в обязательном порядке.

2.2 Анализ расчета земельного налога для юридических лиц

Налоговая база для земельного налога с юридических лиц– это стоимостная характеристика земли. Для этого налога – это кадастровая стоимость земельного участка, определённая в соответствии с законодательством субъекта федерации. Кадастровая стоимость, в соответствии со ст. 390 НК РФ определяется на 01 января каждого года. Узнать эту стоимость можно на официальном сайте субъекта федерации или же на сайте ФНС субъекта[22].

Земельный налог с юридических лиц имеет такой же порядок расчета и уплаты, как и земельный налог с юридических лиц. Однако все же земельный налог с юридических лиц имеет свои отличительные особенности[23].

При расчете земельного налога, юридическое лицо должно интересоваться, имеет ли оно право на какие-то налоговые льготы в отношении земельного налога.

Земельный налог для юридических лиц рассчитывается в соответствии с кадастровой стоимостью земельного участка.

Существует 2 размера налоговых ставок по земельному налогу – 0,3% и 1,5% от кадастровой стоимости. Ставка в 0,3% предусмотрена для участков земли, которые: Имеют сельскохозяйственное назначение и используются для производства сельхоз продукции в населённых пунктах. Используются в ЖКХ, но при этом не относятся к жилому фонду. Приобретены для садоводства, огородничества и подсобного хозяйства. Ограничены в обороте из-за того, что они используются для нужд обороны, таможни и безопасности. Все остальные категории земель облагаются по ставке 1,5% от кадастровой стоимости. Кроме этого, субъектам федерации разрешено в законодательном порядке изменять процентные ставки по налогу в зависимости от категории земель и их назначения. Но превышать предел, установленный в НК РФ нельзя[24].

Как и в любой другой системе налогообложения, по земельному налогу также предусмотрены налоговые льготы некоторым категориям юридических лиц. Рассмотрим те категории юридических лиц, которые полностью освобождены от уплаты земельного налога в России[25].

1) Организации уголовно-исполнительной системы РФ. Однако освобождение распространяется лишь на те земельные участки, которые используются в соответствии с профессиональной деятельностью.

2) Организации, которые владеют на праве пожизненного владения земельными участками, на которых проходят автомобильные дороги.

3) Религиозные организации, но только в отношении тех земель, на которых расположены объекты религиозной направленности.

4) Все организации инвалидов. Это касается как общественных объединений, так и объединений предприятий, уставный капитал которых на 80% состоит из взносов инвалидов.

5) Организации народных промыслов.

6) Организации, являющиеся резидентами особой экономической зоны в отношении тех участков земли, которые располагаются в пределах этой зоны и используются для осуществления предпринимательской деятельности организации.

7) Организации, которые являются управляющими компаниями в Сколково.

8) Организации судостроения, которые являются резидентами особой экономической зоны.

А вот порядок уплаты земельного налога юридическими лицами существенным образом отличается от уплаты земельного налога физическими лицами[26]. Юридическим лицам не приходит налогового уведомления об уплате земельного налога. Они должны выплатить данный налог самостоятельно в бюджет в виде годового земельного налога и авансовых платежей по нему.

Авансовые платежи по земельному налогу необходимо выплачивать 4 раза в год после каждого квартала.

Рассмотрим пример. Предприятие ООО «АКОРД» владеет на праве собственности земельным участком. Кадастровая стоимость данного земельного участка составляет 2000000 рублей. Ставка земельного налога составляет 1,5%. Рассчитать сумму земельного налога за 2015 год.

Таким образом, сумма земельного налога равна: 2000000 рублей * 1,5% = 30000 рублей.

Таким образом, в данном разделе можно сделать соответствующие выводы:

- был проанализирован порядок расчета земельного налога для юридических лиц в 2016 году.

- земельный налог с юридических лиц имеет аналогичную налоговую базу и ставки с земельным налогом у физического лица.

- исключение составляют группа юридических лиц, которые полностью освобождены от уплаты земельного налога.

- порядок уплаты земельного налога юридическими лицами существенным образом отличается от уплаты земельного налога физическими лицами. Юридические лица обязаны выплатить данный налог самостоятельно в бюджет в виде годового земельного налога и авансовых платежей по нему.

2.3 Расчета земельного налога по кадастровой стоимости участка

Земельный налог относится к местным, поэтому правила его уплаты в рамках общих положений Налогового кодекса РФ устанавливают муниципалитеты и власти городов федерального значения. В частности, местные власти определяют сроки уплаты земельного налога – в том числе, авансовых платежей по земельному налогу.

Правила, которые касаются того или иного земельного налога в соответствующем регионе, необходимо уточнять у органов местных властей того региона, где расположен интересующий земельный участок.

Было отмечено, что земельный налог выплачивается юридическими или физическими лицами в том случае, если данный объект находится[27]:

- в собственности[28];

- в постоянном бессрочном пользовании;

- в пожизненном наследуемом владении.

Существует несколько видов освобождения от уплаты земельного налога. В таком случае от уплаты земельного налога освобождены следующие земли:

- земли, которые ограничены в обороте или же полностью изъяты из оборота.

-земли, которые входят в лесной или водный фонд.

Земельный налог определяется как произведение налоговой ставки на налоговую базу. При необходимости также применяются дополнительные коэффициенты.

Налоговая ставка земельного налога определяется местной властью и в любом случае не может составить больше 1,5%.

Однако, есть некоторые послабления в отношении налоговой ставки по земельному налогу. Есть земельные участки, к которым ставка земельного налога применяется в размере 0,3%. Это:

- земли сельскохозяйственного назначения.

- земельные участки, которые находятся под жилищным фондом и инженерной инфраструктурой для данного жилищного фонда.

- дачные участки.

- земельные участки, которые необходимы для обеспечения целей государственной обороны или таможни.

Налоговая база по земельному налогу рассчитывается по кадастровой стоимости участка.

Для того, чтобы уплатить земельный налог, юридическое лицо должно самостоятельно узнать кадастровую стоимость данного земельного участка. В случае, если кадастровая стоимость земельного участка изменилась, то необходимо исчислять данный налог по-новому. Следует отметить, что кадастровая стоимость земельных участков пересматривается один раз в пять лет[29].

Значительные тонкости в определении кадастровой стоимости земельного участка начинаются, когда земельный участок находится в долевой собственности. В таком случае, на сумму полученного результата земельного налога необходимо умножить размер доли в собственности данным земельным участком, например, 0,5,0,25 и прочее.

Отчитываться по земельному налогу нужно раз в год.

Рассмотрим пример, как необходимо рассчитывать земельный налог по кадастровой стоимости[30].

Организации ООО «ХХХ» узнала кадастровую стоимость земельного участка, который находится у нее в собственности. Она составляет 500000 рублей. Местная ставка земельного налога составляет 1,5%. Ни на какие льготы и послабления в отношения уплаты земельного налога, организация не имеет право.

Расчет земельного налога по кадастровой стоимости имеет вид: 500000 рублей * 1,5% = 7500 рублей.

Таким образом, в завершении главы можно прийти к следующим выводам.

- были проанализированы практические аспекты порядка исчисления и уплаты земельного налога в местный бюджет того региона, где расположен тот или иной земельный участок.

- ставки на земельный налог для физических лиц устанавливаются местными органами власти того региона, где находится данный земельный участок, который подлежит обложению.

- отдельными положениями НК РФ предусмотрено снижение налоговой базы по земельному налогу на 10000 рублей.

- физическому лицу приходит требование об уплате земельного налога в письменной форме, которое он должен исполнить в обязательном порядке.

- был проанализирован порядок расчета земельного налога для юридических лиц в 2016 году.

- земельный налог с юридических лиц имеет аналогичную налоговую базу и ставки с земельным налогом у физического лица.

- исключение составляют группа юридических лиц, которые полностью освобождены от уплаты земельного налога.

- порядок уплаты земельного налога юридическими лицами существенным образом отличается от уплаты земельного налога физическими лицами. Юридические лица обязаны выплатить данный налог самостоятельно в бюджет в виде годового земельного налога и авансовых платежей по нему.

- особое место в расчете земельного налога имеет кадастровая стоимость земельного участка. Ведь именно по ней и вычисляется земельный налог. Именно к кадастровой стоимости применяется налоговая ставка земельного налога, которая установлена законодательством местных органов власти того региона, где находится конкретный земельный участок.

Заключение

Проведенное исследование данной курсовой говорит о том, что развитие земельных отношений – это перманентный процесс, связанный с объективными изменениями производительных сил и производственных отношений в обществе. Поэтому вполне закономерным является появление новых форм земельного налогообложения. Проблема состоит лишь в том, чтобы эти формы земельного налогообложения находили адекватное законодательное регулирование представительными органами муниципальных образований Российской Федерации.

Существующее на сегодняшний день состояние налоговой системы Российской Федерации обусловлено преобладающим сегодня представлением о земельном налоге как исключительно фискальном инструменте. Данное представление имеет достаточно глубокие исторические корни, кроме того, оно поддерживается сложившейся сейчас в России финансово-экономической ситуацией, которая заставляет отодвинуть на второй план другие функциональные признаки земельного налога.

В работе отмечено, что объектами земельных отношений согласно Земельному кодексу Российской Федерации признаются земля как природный объект и природный ресурс, земельные участки, расположенные в пределах территории Российской Федерации, и части земельных участков.

Исходя из выводов проведенного исследования необходимо отметить:

- в основе расчета земельного налога лежит кадастровая стоимость земельного участка. Если по каким-либо причинам кадастровую стоимость земельного участка невозможно определить, что расчет земельного налога производят на основании нормативной стоимости земли.

- земельный налог, хоть и составляет незначительную долю в бюджете, играет важную роль в формировании эффективной налоговой системы Российской Федерации.

- земельный налог является местным налогом, доход от взимания которого попадает в местный бюджет того региона, где расположен земельный участок.

- земельный налог, как и любой другой налог, обладает особенностями порядка исчисления и уплаты. В уплате земельного налога предусмотрены различные налоговые льготы. В частности – это вычитание 10000 рублей из налоговой базы для отдельных категорий налогоплательщика. Земельный налог уплачивается один раз в год, но может быть разбит по кварталам. В таком случае ставка земельного налога за 1 квартал составляет ¼ от общей ставки земельного налога. Налог уплачивается в бюджет по месту нахождения земельного участка.

- были проанализированы практические аспекты порядка исчисления и уплаты земельного налога в местный бюджет того региона, где расположен тот или иной земельный участок.

- земельный налог с юридических лиц имеет аналогичную налоговую базу и ставки с земельным налогом у физического лица.

- исключение составляют группа юридических лиц, которые полностью освобождены от уплаты земельного налога.

- порядок уплаты земельного налога юридическими лицами существенным образом отличается от уплаты земельного налога физическими лицами. Юридические лица обязаны выплатить данный налог самостоятельно в бюджет в виде годового земельного налога и авансовых платежей по нему.

Наиболее важным аспектом в теории правового регулирования налогообложения земли является институт принципов. Принципы правового регулирования налоговых отношений имеют огромное значение как для государственных органов, принимающих тот или иной нормативный правовой акт, так и для налогоплательщиков, обязанных соблюдать нормы законодательства о налогах и сборах.

Можно сделать вывод о том, что повышение доходов в бюджетной сфере возможно в результате определения оптимальных величин земельного налога. Другой возможный путь – это придание официального статуса земельным участкам, фактически используемым и выявленным в результате проведения инвентаризации земель.

В связи с этим представляется целесообразным внести соответствующие изменения и дополнения в законодательство о налогах и сборах.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный Закон от 25.10.01. № 136 – ФЗ Земельный Кодекс Российской Федерации

4. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 20.01.2016).

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

6. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

7. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

8. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

9. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

10. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

11. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

12. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

13. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

14. Кузнецова О. Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. — 2014. — №21. — С. 353-355.

15. Цокова В.А.. Ретроспектива налоговой системы российского государства// Налоги и налогообложение. – 2015. - № 10. – С. 31-33.

Приложение 1

Схема 1. Объект налогообложения

Приложение 2

Схема 2 Налоговые льготы

Приложение 3

Схема 3 Земельный налог и авансовые платежи

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 145 с. ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 146 с. ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая. ↑

-

Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая. ↑

-

Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 305 с. ↑

-

Федеральный Закон от 25.10.01. № 136 – ФЗ Земельный Кодекс Российской Федерации ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 306 с. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 307 с. ↑

-

Федеральный Закон от 25.10.01. № 136 – ФЗ Земельный Кодекс Российской Федерации ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 307 с. ↑

-

Федеральный Закон от 25.10.01. № 136 – ФЗ Земельный Кодекс Российской Федерации ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 709 с. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 710 с. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 715 с. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 715 с. ↑

-

Федеральный Закон от 25.10.01. № 136 – ФЗ Земельный Кодекс Российской Федерации ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 719 с. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 715 с. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

- Транспортный налог

- Налог на прибыль организаций

- Проектирование организации

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (История становления налоговой системы в РФ)

- "Налог на добавленную стоимость"

- Налог на имущество организаций. Налог на имущество физических лиц (Анализ практических примеров расчета налога на имущество)

- Совершенствование налоговой системы РФ: основные направления и особенности (Теоретические аспекты совершенствования налоговой системы РФ)

- Совершенствование налоговой системы РФ: основные направления и особенности. Общая сумма

- Земельный налог

- Формирование группового поведения в организации

- Особенности налоговой политики в Российской Федерации

- Налог на имущество организаций. Налог на имущество физических лиц.