Налог на прибыль организаций

Содержание:

Введение

Прежде, чем начинать предпринимательскую деятельность, предприниматель должен хорошо усвоить законы налоговых отношений, которые существуют в российском государстве. Эти знания позволят ему эффективно управлять свои предприятием. Также данные знания помогут ему не попасть в затруднительную ситуацию, когда необходимо рассчитать налог на прибыль в конце налогового периода.

Современный этап развития мировой экономики ознаменован тем, что предприятие должно как можно лучше владеть налоговым законодательством.

Налог на прибыль – это налог федерального значения. Его уплачивают практически все субъекты предпринимательской деятельности.

При помощи налога на прибыль государство может стимулировать или наоборот демотивировать деятельность и инвестиции в той или иной сфере развития экономики.

Налог на прибыль –это прямой налог и начисляется непосредственно на прибыль предприятии, полученную им от своей деятельности.

Значимость темы курсовой работы состоит в том, что налогообложение прибыли выступает как основной источник доходов в государственный бюджет. Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налог прибыль организаций».

Объектом курсового исследования является налог прибыль организаций.

Предметом курсового исследования это теоретические аспекты и практические применения и расчета налога прибыль.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов применения налога прибыль организаций.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую характеристику налога на прибыль. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие налога на прибыль организаций;

- рассмотреть объект налогообложения и налоговую базу по налогу на прибыль;

- изучить характеристику плательщиков налога на прибыль.

Во второй главе планируется рассмотреть практическое применение и расчет налога на прибыль. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть расчет налога на прибыль в строительстве;

- рассмотреть расчет налога на прибыль в торговле;

- рассмотреть расчет налога на прибыль в производстве;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая характеристика налога на прибыль», «Практические аспекты налога на прибыль»), заключения, библиографии, приложений.

Глава 1. Теоретические основы правового регулирования налога на прибыль

1.1 Основные правила расчёта налога на прибыль организаций

Чтобы спокойно распоряжаться полученной прибылью, необходимо заплатить налог. Каждая организация должна позаботиться о своевременности данной процедуры, ведь задержки или всякого рода хитрости согласно существующему законодательству наказываются достаточно жёстко.

Сумма налога ежегодно рассчитывается по одинаковым или примерно схожим правилам, о которых и пойдёт речь в данной статье. Также будут упомянуты и некоторые важные особенности, связанные с расчётом налоговой базы и ставки.

Краткая характеристика налога на прибыль

Для начала стоит чётко уяснить, что данный налог представляет собой обязательный платёж прямого типа, величина которого непосредственно зависит от итогового денежного результата работы того или иного учреждения. Исходя из этого, данное отчисление рассчитывается только после получения разности между расходами (издержками) и доходом[1].

Чтобы точно понять, как рассчитать налог на прибыль, необходимо ознакомиться с 25-й Главой НК РФ. Также важно чётко понять, что часть своей прибыли в пользу государства должны отдать:

Всё юр. лица на территории России;

Иностранные фирмы, которые по международным договорам считаются резидентами РФ в налоговой сфере;

Иностранные учреждения, работающие через свои представительства на территории государства, а также получающие на его территории доходы;

Заграничные организации, управление которыми происходит с территории РФ (если никаких нюансов не предусмотрено международными договорами).

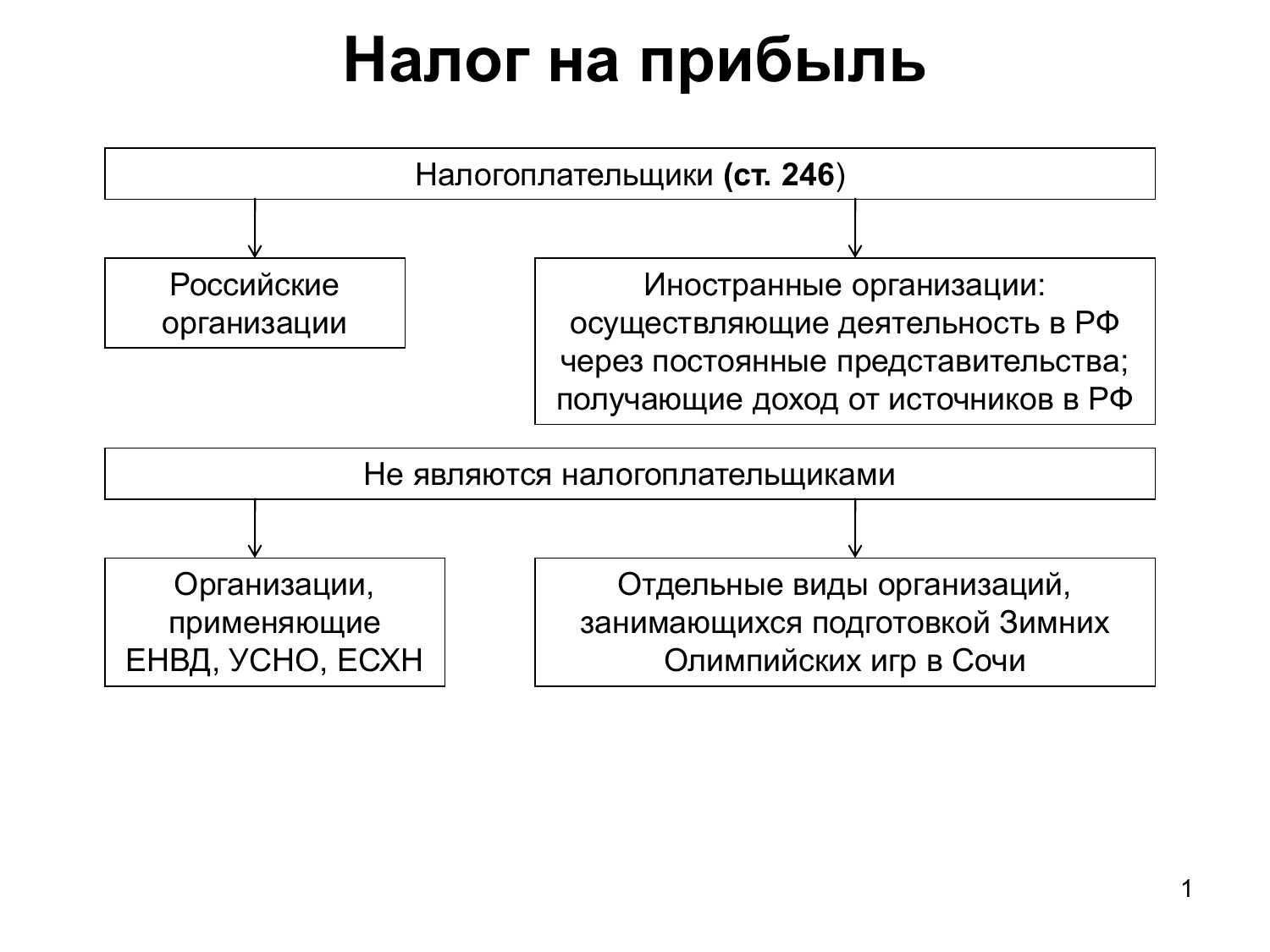

Не платит подоходный налог то предприятие, которое используют особый режимы отчислений (ЕНВД, УСН или ЕСХН) или законно работает в игорном бизнесе (для него предусмотрен отдельный механизм). Также налоговые обязанности снимаются со всех, кто принимает участие в проекте «Сколково» (читайте также по теме: налоговые каникулы для малого бизнеса в 2015 году).

Чтобы сумма налога стала известной, необходимо сначала определиться с теми доходами и расходами, которые должны быть признаны за отчётный период. При этом конкретные даты можно определить двумя способами[2]:

Кассовый метод. В данном случае доходы и расходы признаются за тот период, за который они поступили, то есть были окончательно зарегистрированы в банке или кассе учреждения-участника операции.

Способ начислений. При выборе данного метода даты признания и зачисления не влияют друг на друга. Именно поэтому все финансовые операции закрепляются за тем периодом, в котором они были произведены и к которому они относятся.

Важно отметить, что всегда необходимо использовать только один из вышеописанных методов для всех видов операций. При этом кассовый способ может использовать только то предприятие, которое за 4 квартала получило в среднем выручку не больше 1 млн. рублей.

Формула расчёта налога на прибыль

Для определения размера налога, достаточно умножить налоговую базу на соответствующую ставку. Однако данная процедура не так уж и проста, как кажется на первый взгляд. Так, при расчете базы определяются следующие величины:

сумма доходов и расходов;

итоговая прибыль или убыток;

внереализационные доходы и расходы, то есть те, которые не связаны с реализацией продукции или услуг;

конечное значение базы и переносимых убытков.

В самом начале также устанавливается отчётный период. Важный момент: если часть прибыли попадает под другую ставку, то для неё база рассчитывается отдельно, а для конечного значения налога берётся сумма полученных произведений (читайте также по теме: как получить налоговый вычет на лечение в 2015 году).

Что же касается налоговой ставки, то в нынешнем году существует несколько её видов[3]:

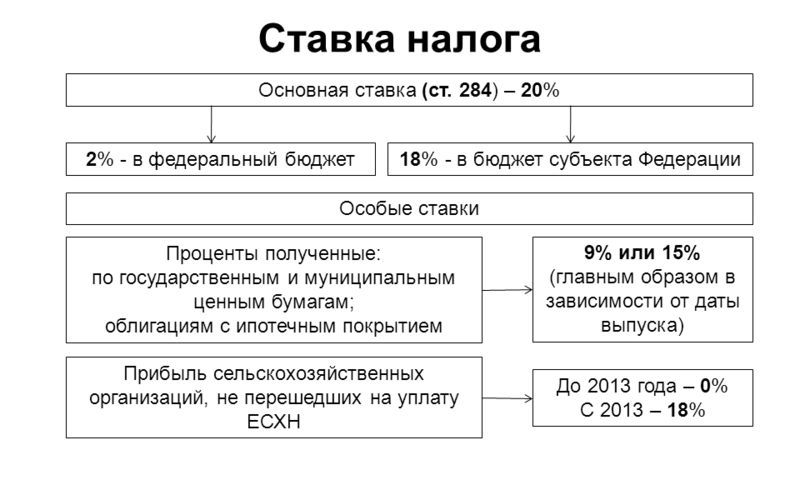

20% – основная: 18% остаётся в бюджете субъекта РФ (может понижаться до 13,5%), а 2% (для некоторых лиц – 0%) идёт в федеральную казну;

30% – на прибыль от ценных бумаг российских учреждений;

15% – на доходы от муниципальных и общероссийских бумаг, а также на прибыль иностранцев от учреждений на территории РФ;

13% – на дивиденды, которые были получены внутригосударственными учреждениями, как от российских, так и от зарубежных компаний;

10% – от полученных средств иностранными организациями за передачу в пользование транспортных средств или контейнеров (данная деятельность непосредственно не связана с работой представительств международных предприятий на территории государства);

9% – столько отдаёт организация, прибыль которых получена от определённого круга ценных бумаг муниципального типа (детально описано в ст. 284 из НК РФ);

0% – такая цифра предусмотрена для целого ряда лиц (медицинских и образовательных организаций, ЦБ РФ в сфере регулирования обращения денег, рыбо- и сельскохозяйственных производителей), а также на некоторые дивиденды от ценных бумаг и от участия в уставном капитале.

Расчёт налоговой базы

Помимо ставки, как уже было сказано ранее, предприятие должно оценить свою налоговую базу. Для этого фактически необходимо найти итоговую прибыль. В общем случае база складывается из основной прибыли (за реализацию продукции) и из доходов за внереализационные операции. В данном случае необходимо проводить расчёт с учётом конкретных убытков за рассматриваемый период, а также убытков, которые переносятся[4].

Стоит отметить, что если расходы больше доходов, налоговая база снижается до 0, ведь отрицательной она быть не может. При этом, практически для всех видов деятельности существуют некоторые особенности, связанные с вышеперечисленными расчётами. О них речь идёт в соответствующих статьях Налогового кодекса (25.15, 275 – 305, 309, 326, 327, 332).

Таким образом, чтобы организация точно определила размер налога, который необходимо заплатить с прибыли, уполномоченное лицо должно умножить налоговую ставку (она колеблется от 0% до 30%) на соответствующую базу, которая представляет собой арифметическую сумму доходов и расходов с учётом возможных переносов. Стоит также отметить, что в регионах процент поступлений в местный бюджет может быть меньше, поэтому, если вам это интересно, перед началом расчётов можно узнать об актуальных особенностях текущего налогового законодательства.

1.2 Характеристика плательщиков налога на прибыль

Плательщиками налога на прибыль выступают организации (юридические лица), как российские, так и иностранные, осуществляющие свою деятельность в России. Физические лица (граждане) плательщиками этого налога не являются, они уплачивают налог на доходы физических лиц (НДФЛ). Также не являются плательщиками налога на прибыль организации, перешедшие на специальные налоговые режимы (УСН, ЕНВД, ЕСХН)[5].

Рассмотрим, какие ставки налога на прибыль применяются в современной России[6].

Современная ставка налога на прибыль, которая применяется в сегодняшней России, составляет 20%. Для того, чтобы стимулировать определенные виды деятельности, государство может установить пониженные ставки для определенных видов деятельности. В связи с этим на некоторые виды деятельности устанавливается нулевая ставка налога на прибыль.

Например, дивиденды в зависимости от ряда условий облагаются по ставке от 0% до 15%. Существуют льготы по налогу для особых экономических зон. Также Налоговым кодексом установлен перечень доходов, которые не включаются в налоговую базу (ст. 251 НК РФ).

Периодичность уплаты налога

Налоговым периодом по налогу на прибыль – календарный год. Однако по итогам каждого отчетного периода (ежеквартально или даже ежемесячно) организации исчисляют и уплачивают авансовые платежи по налогу на прибыль год.

Следует также отметить, что до 2002 года налог на прибыль назывался налогом на прибыль предприятий. Особенность его состояла в том, что он рассчитывался на основании корректировки полученного финансового результата в соответствии со значениями бухгалтерского учета. С 2002 года ситуация кардинально меняется. Налоговым Кодексом РФ введено такое понятие, как налоговый учет.

Правила учета доходов и расходов в целях налогообложения отличаются от правил учета доходов и расходов, которые определены в бухгалтерском учете. В налоговых целях по-другому признаются основные средства, нематериальные активы, амортизация, расходы.

Появилась учетная политика для целей налогообложения. Сейчас налоговый учет фактически стал параллельным учетом относительно традиционного бухгалтерского учета[7]. При этом расхождения между правилами бухгалтерского и налогового учета не кардинальные, они во многом схожи, поэтому обычно оба учета реализуются совместно в одной и той же бухгалтерской программе. Более того, формируя учетную политику, бухгалтера стараются максимально сблизить оба учета, выбирая схожие варианты его ведения. Этим снижается трудоемкость учетной работы[8].

Таким образом, в заключении данного раздела можно прийти к следующим выводам:

- определены основные плательщики налога на прибыль предприятий и организаций.

- плательщики по данному виду налога регламентируются в соответствии с Налоговым Кодексом Российской Федерации.

- до 2002 года налог на прибыль организаций именовался налог на прибыль предприятий. С 2002 года меняются принципиальные основы признания прибыли именно в налоговых целях. В налоговых целях по-другому признаются доходы и расходы, необходимые для расчета прибыли, как объекта обложения налогом на прибыль организаций.

1.3 Налогоплательщики, объект налогообложения и налоговая база

Налогоплательщиками налога на прибыль организаций признаются:

1) российские организации;

2) иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Организации, являющиеся ответственными участниками консолидированной группы налогоплательщиков, признаются налогоплательщиками в отношении налога на прибыль организаций по этой консолидированной группе налогоплательщиков. Участники консолидированной группы налогоплательщиков исполняют обязанности налогоплательщиков налога на прибыль организаций но консолидированной группе налогоплательщиков в части, необходимой для его исчисления ответственным участником этой группы.

Не признаются налогоплательщиками организации, являющиеся:

• иностранными организаторами XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. в городе Сочи;

• официальными вещательными компаниями в соответствии со ст. 3.1 Федерального закона от 1 декабря 2007 г. МЬ 310-ФЗ, в отношении доходов от следующих операций, осуществляемых в соответствии с договором, заключенным с Международным олимпийским комитетом или уполномоченной им организацией[9]:

1) производство продукции средств массовой информации в период организации XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. в городе Сочи;

2) производство и распространение продукции средств массовой информации (в том числе осуществление официального теле- и радиовещания, включая цифровые и иные каналы связи) в период проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 г. в городе Сочи.

Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом "Об инновационном центре "Сколково"" (участники проекта), в течение 10 лет со дня получения ими статуса участников проекта в соответствии с указанным Федеральным законом имеют право на освобождение от исполнения обязанностей налогоплательщиков в порядке и на условиях, которые предусмотрены гл. 25 НК РФ. Участник проекта утрачивает право на освобождение от обязанностей налогоплательщика в следующих случаях[10]:

- при утрате статуса участника проекта с 1-го числа налогового периода, в котором такой статус был утрачен;

— если годовой объем выручки от реализации товаров (работ, услуг, имущественных прав), исчисленной в соответствии с гл. 25 НК РФ и полученной этим участником проекта, превысил 1 млрд руб., с 1-го числа налогового периода, в котором произошло указанное превышение.

Сумма налога за налоговый период, в котором произошла утрата статуса участника проекта или совокупный размер прибыли, полученной участником проекта, превысил

300 млн руб., подлежит восстановлению и уплате в бюджет в установленном порядке с взысканием с участника проекта соответствующих сумм пеней.

Участник проекта вправе использовать право на освобождение с 1-го числа месяца, следующего за месяцем, в котором был получен статус участника проекта. Участник проекта, начавший использовать право на освобождение, должен направить в налоговый орган по месту своего учета письменное уведомление и документы, указанные в абз. 2 п. 7 ст. 246.1 НК РФ, не позднее 20-го числа месяца, следующего за месяцем, с которого этот участник проекта начал использовать право на освобождение.

Участник проекта, который направил в налоговый орган уведомление об использовании права на освобождение (о продлении срока освобождения), вправе отказаться от освобождения, направив соответствующее уведомление в налоговый орган но месту учета в качестве участника проекта не позднее 1-го числа налогового периода, с которого он намерен отказаться от освобождения. Участнику проекта, отказавшемуся от освобождения, повторно освобождение не предоставляется.

По окончании налогового периода не позднее 20-го числа последующего месяца участник проекта, использовавший право па освобождение, направляет в налоговый орган:

— документы, подтверждающие право на освобождение;

— уведомление о продлении использования права на освобождение в течение последующего налогового периода или об отказе от освобождения.

В случае если участником проекта не направлены документы, подтверждающие право на освобождение (либо представлены документы, содержащие недостоверные сведения), сумма налога подлежит восстановлению и уплате в бюджет в установленном порядке с взысканием с участника проекта соответствующих сумм пеней[11].

Документами, подтверждающими право на освобождение (продление срока освобождения), являются:

— документы, подтверждающие наличие статуса участника проекта и предусмотренные Федеральным законом "Об инновационном центре "Сколково"";

— выписка из книги учета доходов и расходов или отчет о прибылях и убытках (отчет о финансовых результатах — с 2013 г.) участника проекта, подтверждающие годовой объем выручки от реализации товаров (работ, услуг, имущественных прав).

Участник проекта вправе направить в налоговый орган уведомление и документы по почте заказным письмом. В этих случаях днем их представления в налоговый орган считается шестой день со дня направления заказного письма.

Суммы убытка, полученные налогоплательщиком до использования им права на освобождение, не могут быть перенесены на будущее после признания организации налогоплательщиком.

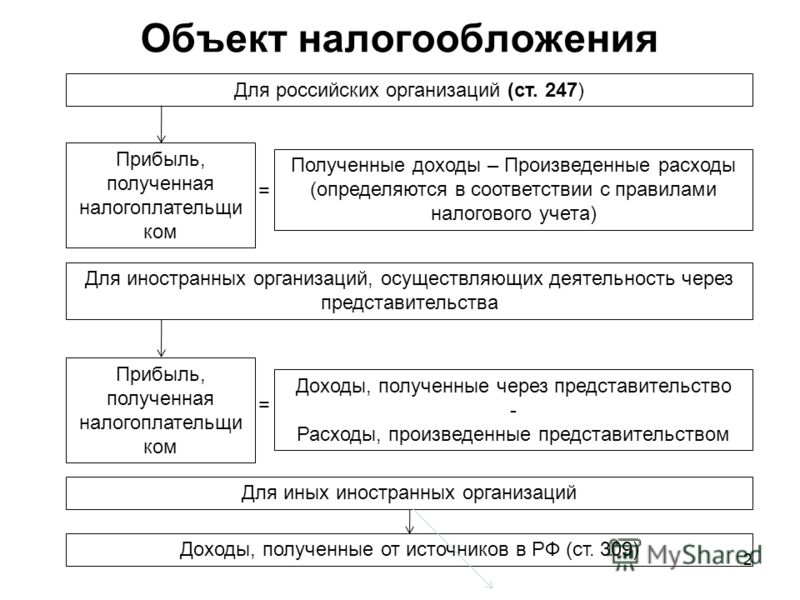

Объектом налогообложения по налогу па прибыль организаций признается прибыль, полученная налогоплательщиком.

Прибылью в целях гл. 25 НК РФ признается[12]:

1) для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, — полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с гл. 25 НК РФ;

2) для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, — полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов, которые определяются в соответствии с гл. 25 НК РФ;

3) для иных иностранных организаций — доходы, полученные от источников в Российской Федерации. Доходы указанных налогоплательщиков определяются в соответствии со ст. 309 НК РФ;

4) для организаций — участников консолидированной группы налогоплательщиков — величина совокупной прибыли участников консолидированной группы налогоплательщиков, приходящаяся на данного участника.

Налоговой базой для целей гл. 25 НК РФ признается денежное выражение прибыли, подлежащей налогообложению.

Налоговая база по прибыли, облагаемой по ставке, отличной от основной налоговой ставки (20%), определяется налогоплательщиком отдельно. Налогоплательщик ведет раздельный учет доходов (расходов) по операциям, по которым в соответствии с гл. 25 НК РФ предусмотрен отличный от общего порядок учета прибыли и убытка.

Доходы и расходы налогоплательщика в целях гл. 25 НК РФ учитываются в денежной форме.

Доходы, полученные в натуральной форме в результате реализации товаров (работ, услуг), имущественных прав (включая товарообменные операции), учитываются, если иное не предусмотрено НК РФ, исходя из цены сделки с учетом положений ст. 105.3 НК РФ. Внереализационные доходы, полученные в натуральной форме, учитываются при определении налоговой базы исходя из цены сделки с учетом положений ст. 105.3 НК РФ (см. гл. 29—30), если иное не предусмотрено гл. 25 Н К РФ. Рыночные цены определяются в порядке, аналогичном порядку определения рыночных цен, установленному ст. 105.3 НК РФ, на момент реализации или совершения внереализационных операций (без включения в них НДС, акциза)[13].

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода.

В случае, если в отчетном (налоговом) периоде налогоплательщиком получен убыток — отрицательная разница между доходами, определяемыми в соответствии с гл. 25 Н К РФ, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном гл. 25 НК РФ, в данном отчетном (налоговом) периоде налоговая база признается равной нулю.

При этом расходы организаций, занимающихся игорным бизнесом, в случае невозможности их разделения определяются пропорционально доле доходов организации от деятельности, относящейся к игорному бизнесу, в общем доходе организации по всем видам деятельности.

Аналогичный порядок распространяется на организации, перешедшие на уплату ЕНВД.

Налогоплательщики, применяющие в соответствии с НК РФ специальные налоговые режимы, при исчислении налоговой базы по налогу не учитывают доходы и расходы, относящиеся к таким режимам.

В НК РФ установлены особенности определения налоговой базы:

— по банкам;

— страховщикам;

— негосударственным пенсионным фондам;

— профессиональным участникам рынка ценных бумаг;

— операциям с ценными бумагами;

— операциям с ФИСС;

— клиринговым организациям;

— организациям, получившим статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом "Об инновационном центре "Сколково"".

Кроме того, установлены особенности определения налоговой базы[14]:

— по доходам, полученным от долевого участия в других организациях;

— налогоплательщиками, осуществляющими деятельность, связанную с использованием объектов обслуживающих производств и хозяйств;

— участников договора доверительного управления имуществом;

— по доходам, полученным участниками консолидированной группы налогоплательщиков;

— по доходам, полученным участниками договора инвестиционного товарищества;

— по операциям с ценными бумагами;

— по операциям с государственными и муниципальными ценными бумагами;

— по операциям РЕПО с ценными бумагами. Особенности определения налоговой базы по доходам, полученным от долевого участия в других организациях, установлены в ст. 275 ПК РФ. Сумма налога на доходы от долевого участия в деятельности организаций (в целях гл. 25 НК РФ — дивиденды) определяется с учетом следующих положений.

Если источником дохода налогоплательщика является иностранная организация, сумма налога в отношении полученных дивидендов определяется налогоплательщиком самостоятельно исходя из суммы полученных дивидендов и соответствующей налоговой ставки, предусмотренной п. 3 ст. 284 ПК РФ (0 или 9%). При этом налогоплательщики, получающие дивиденды от иностранной организации, в том числе через постоянное представительство иностранной организации в Российской Федерации, не вправе уменьшить сумму налога, исчисленную в соответствии с гл. 2.3 НК РФ, на сумму налога, исчисленную и уплаченную по месту нахождения источника дохода, если иное не предусмотрено международным договором (соглашением об избежании двойного налогообложения доходов)[15].

При получении доходов в виде дивидендов по имуществу, переданному в доверительное управление, получателем таких доходов признается учредитель (учредители) доверительного управления (выгодоприобретатель). При получении таких доходов в случае, если доверительным управляющим является российская организация, а учредителем (учредителями) доверительного управления (выгодоприобретателем) — иностранное лицо, доверительный управляющий признается налоговым агентом в отношении доходов в виде дивидендов, по которым у источника выплаты дивидендов налоговым агентом не был удержан налог или налог был удержан в сумме, меньшей, чем сумма налога, исчисленная с доходов в виде дивидендов для указанной иностранной организации.

В случае если российская организация налоговый агент выплачивает дивиденды иностранной организации и (или) физическому лицу, не являющемуся резидентом РФ, налоговая база налогоплательщика — получателя дивидендов по каждой такой выплате определяется как сумма выплачиваемых дивидендов и к ней применяется ставка, установленная соответственно подп. 3 п. 3 ст. 284 (для иностранных организаций — 15%) или п. 3 ст. 224 НК РФ (для физических лиц — 15%)[16].

Для налогоплательщиков, не указанных выше, налоговая база российской организацией — налоговым агентом по доходам, полученным от долевого участия в других организациях, определяется с учетом следующих особенностей.

Сумма налога, подлежащего удержанию из доходов налогоплательщика — получателя дивидендов, исчисляется налоговым агентом по следующей формуле:

Н = Я>Сн (д-Д),

где Н — сумма налога, подлежащего удержанию; К — отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению налоговым агентом; Сн — соответствующая налоговая ставка, установленная поди. 1 и 2 п. 3 ст. 284 (0 или 9%) или п. 4 ст. 224 ПК РФ (9%); д — общая сумма дивидендов, подлежащая распределению налоговым агентом в польз)' всех получателей; Д — общая сумма дивидендов, полученных самим налоговым агентом в текущем отчетном (налоговом) периоде и предыдущем отчетном (налоговом) периоде (за исключением дивидендов, указанных в подп. 1 п. 3 ст. 284 НК РФ — облагаемых по ставке 0%), определяемой в отношении доходов, полученных налоговым агентом в виде дивидендов.

В случае если значение Н составляет отрицательную величину, обязанность по уплате налога не возникает и возмещение из бюджета не производится.

Глава 2. Практика реализации норм, регулирующих исчисление и уплату налога

2.1 Практические аспекты исчисления и уплаты налога на прибыль

Федеральным законом от 22 июля 2008 г. № 158-ФЗ в главу 25 Налогового кодекса были внесены изменения, касающиеся порядка определения амортизации по объектам амортизируемого имущества. С 1 января 2009 г. нелинейный метод начисления амортизации применяется по группам активов, что значительно упрощает как начисление амортизации налогоплательщиками, так и проверки правильности ее начисления налоговыми органами. Кроме того, увеличиваются нормы амортизации при применении нелинейного метода, таким образом, новые положения Налогового кодекса дают возможность значительно ускорить начисление амортизации, что особенно важно в условиях растущей инфляции.

До 1 января 2009 г. амортизация начисляется по каждому объекту амортизируемого имущества независимо от применяемого налогоплательщиком метода начисления амортизации. Изменения, внесенные в Налоговый кодекс, предполагают, что при применении нелинейного метода начисления амортизации она начисляется не по каждому объекту амортизируемого имущества, а по каждой амортизационной группе (подгруппе)[17].

При использовании налогоплательщиками нелинейного метода начисления амортизации с учетом норм, установленных п. 5 ст. 2592 НК РФ, половина первоначальной стоимости объекта амортизируемого имущества будет списываться в течение четверти срока его полезного использования (исходя из среднего срока полезного использования объектов амортизируемого имущества, входящих в амортизационную группу (подгруппу)). При использовании нелинейного метода начисления амортизации в условиях норм Налогового кодекса, действующих до 1 января 2009 г., половина первоначальной стоимости объекта списывалась в течение трети срока его полезного использования.

При использовании налогоплательщиком нелинейного метода формируется суммарный баланс амортизационных групп (подгрупп) как суммарная стоимость объектов, входящих в каждую амортизационную группу (подгруппу), за исключением объектов, амортизация по которым в соответствии с требованиями Налогового кодекса начисляется линейным методом. Подгруппы в составе амортизационных групп формируются налогоплательщиками, применяющими к основной норме амортизации объектов повышающие (понижающие) коэффициенты[18].

Объекты, включаемые в состав амортизируемого имущества налогоплательщика, учитываются в суммарном балансе амортизационных групп (подгрупп) по своей первоначальной или остаточной стоимости. По остаточной стоимости включаются в состав амортизационных групп (подгрупп) объекты, которые были временно исключены из состава амортизируемого имущества в соответствии с п. 3 ст. 256 НК РФ, а также объекты, амортизация по которым в соответствии с принятой налогоплательщиком учетной политикой для целей налогообложения начисляется нелинейным методом, – при изменении метода начисления амортизации в учетной политике для целей налогообложения. При этом соответствующие объекты включаются в состав амортизационных групп (подгрупп) исходя из срока полезного использования, установленного при введении данных объектов в эксплуатацию.

Приобретенные налогоплательщиком объекты амортизируемого имущества, бывшие в употреблении, в целях определения суммарного баланса включаются в состав той амортизационной группы (подгруппы), в которую они были включены у предыдущего собственника.

Ежемесячно суммарный баланс амортизационных групп (подгрупп) уменьшается на суммы начисленной по данной группе (подгруппе) амортизации. Нормы амортизации, применяемые по каждой амортизационной группе, – и соответственно по подгруппам в составе каждой амортизационной группы – не определяются налогоплательщиком самостоятельно исходя из срока полезного использования объектов амортизируемого имущества, а прямо установлены ст. 2592 НК РФ.

При выбытии объекта из состава амортизируемого имущества суммарный баланс соответствующей амортизационной группы (подгруппы) уменьшается на остаточную стоимость такого объекта, определяемую по формуле, установленной п. 1 ст. 257 НК РФ. При этом формула определения остаточной стоимости объекта, амортизация по которому начислялась нелинейным методом в составе амортизационных групп, не содержит сумм начисленной по данному объекту амортизации. Таким образом, в налоговом учете не требуется распределять сумму начисленной по группе (подгруппе) амортизации по объектам, входящим в данную амортизационную группу (подгруппу)[19].

Федеральным законом от 26 ноября 2008 г. № 224-ФЗ ставка налога на прибыль организаций с 1 января 2009 г. снижена с 24 до 20%. Также указанным законом максимальная сумма амортизационной премии по основным средствам, относящимся к 3–7-й амортизационным группам, в том числе в случаях их достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации, увеличена с 10 до 30%. При этом установлено правило, согласно которому в случае реализации ранее чем по истечении 5 лет с момента введения в эксплуатацию основных средств, в отношении которых была применена амортизационная премия, соответствующие суммы расходов подлежат восстановлению и включению в налоговую базу по налогу на прибыль организаций[20].

Статьей 3 Федерального закона от 26 ноября 2008 г. № 224-ФЗ установлен специальный порядок уплаты ежемесячных авансовых платежей по налогу на прибыль организаций, подлежащих уплате за IV квартал 2008 г. Согласно указанному закону «сумма ежемесячного авансового платежа, подлежащего уплате в IV квартале 2008 г., исчисляется исходя из фактически полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания месяца, предшествующего месяцу, в котором производится уплата авансового платежа. При этом сумма авансовых платежей, подлежащих уплате в бюджет, определяется с учетом ранее начисленных сумм авансовых платежей». Соответствующее изменение порядка исчисления авансовых платежей по налогу на прибыль организаций должно быть отражено в учетной политике организации для целей налогообложения.

Определение налоговой базы

Согласно ст. 247 НК РФ объектом налогообложения выступает полученный доход, уменьшенных на величину произведенных расходов. Учет доходов и расходов ведется котловым методом.

Доходы

К доходам от реализации относят выручку от реализации товаров, работ и услуг, как собственного производства, так и приобретенные, и выручка от реализации имущественных прав. Выручка определяется, исходя из всех поступлений, связанных с расчетами за реализованные товары, выполненные работы, оказанные услуги, реализации имущественного права, выраженная в денежной и натуральной формах.

При определении доходов из них исключаются суммы налогов, предъявленные налогоплательщиком покупателям товаров, работ, услуг и предусмотренные НК РФ (НДС, Акциз, Налог с продаж)

Доходы определяются на основании первичных документов и документов налогового учета.

Доходы для целей налогообложения подразделяются на две основные группы:

1) доходы от реализации товаров работ услуг и имущественных прав;

2) внереализационные доходы.

Доходы, не учитываемые для целей налогообложения указаны в ст. 251 НК РФ.

Расходы

Расходами согласно ст. 252 НК РФ признаются обоснованные и документально подтвержденные затраты. Под обоснованными понимаются экономически оправданные затраты оценка которых выражена в денежной форме.

Кроме того для признания затрат расходами необходимо чтоб они были произведены для получения дохода[21].

Для целей налогообложения расходы делятся на две основные группы:

1) расходы, связанные с производственной деятельностью;

2) внереализационные расходы.

Расходы не признаваемые НК расходами указаны в ст. 270 НК РФ.

Согласно ст. 253 НК первая группа расходов подразделяется на четыре основные подгруппы:

1) материальные затраты (ст. 254 НК РФ);

2) затраты на оплату труда (ст. 255 НК РФ);

3) амортизация (ст. 256 НК РФ);

4) прочие затраты (ст. 264 НК РФ).

Те налогоплательщики, которые определяют выручку для целей налогообложения методом начисления должны эти подгруппы расходов распределить на:

1) прямые (только приходящиеся на реализацию);

2) косвенные (в полном объеме сразу).

Первые три подгруппы это прямые, а четвертая группа это косвенные расходы, которые уменьшают налогооблагаемую прибыль в отчетном периоде в полном объеме. Прямые же нельзя списывать полностью в отчетном периоде, т.к. необходимо оставить часть расходов, приходящихся к остаткам незавершенного производства, готовой продукции на складе, остатками отгруженной, но не реализованной продукции.

Торговые предприятия рассчитывают затраты, приходящиеся на остаток товара на складах.

Если некоторые затраты с равными основаниями можно одновременно отнести к нескольким группам расходов предприятие вправе самостоятельно определить, к какой именно группе можно отнести такие расходы (ЕСН).

Независимо от применяемого метода определения доходов и расходов, некоторые виды расходов принимаются для целей налогообложения с учетом определенных ограничений в части размера, в котором расход может быть принят для целей налогообложения (нормируемые расходы)[22]:

- расходы на рекламу - 1% от выручки (ст. 264 НК РФ);

- представительские расходы – 4% от фонда заработной платы (ст. 264 НК РФ);

- лимит затрат на страхование жизни и негосударственного пенсионного обеспечения работников – 12% от фонда заработной платы (ст. 255 НК РФ);

- лимит расходов на медицинское страхование работников – 3% от фонда заработной платы (ст. 255 НК РФ);

- лимит расходов для создания резерва по сомнительным долгам 10% от выручки (ст. 256 НК РФ);

- суточные или полевое довольствие – 100 рублей за каждый день нахождения в командировке на территории Российской Федерации (Постановление Правительства РФ №93 от 08.02.2002г.);

- расходы на рацион питания экипажей морских, речных и воздушных судов в пределах норм утвержденных Постановлением Правительства РФ №861 от 07.12.2001г.;

- расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм утвержденных Постановлением Правительством РФ №92 от 08.02.2002г.;

- расходы на содержание вахтовых и временных поселков, включая все объекты жилищно - коммунального и социально - бытового назначения, подсобных хозяйств и иных аналогичных служб, в организациях, осуществляющих свою деятельность вахтовым способом или работающих в полевых (экспедиционных) условиях. Указанные расходы для целей налогообложения признаются в пределах нормативов на содержание аналогичных объектов и служб, утвержденных органами местного самоуправления по месту деятельности налогоплательщика. Если такие нормативы органами местного самоуправления не утверждены, налогоплательщик вправе применять порядок определения расходов на содержание этих объектов, действующий для аналогичных объектов, находящихся на данной территории и подведомственных указанным органам[23];

- в части срока, в течении которого расход относится на уменьшение дохода (убыток от списания ОС, убыток по договору цессии)

- в части условий, при которых расход может учитываться для целей налогообложения;

Пример. Организация продала в январе 2008г. за 30 тыс. руб. оборудование, остаточная стоимость 50 тыс. руб. Затраты на продажу составили 10 тыс. руб. Срок полезного использования оборудования 4 года, к январю 2082г. истекли 1,5 года срока полезного использования.

4*12-18=30 мес.

Убыток=50-30+10=30 тыс. руб.

Таким образом, списание убытка происходит в течение 30 месяцев. Данный порядок списания убытка распространяется на ликвидируемые основные средства (только по объективным причинам).

2) Особенности признания убытка по договору цессии. В соответствии со ст. 279 НК РФ данный убыток признается для целей налогообложения только теми организациями которые определяют выручку по методу начисления.

- Если организация продает дебиторскую задолжность до наступления платежа указанного в договоре купли-продаже, то размер убытка не может превышать сумму процентов которую налогоплательщик уплатил бы исходя из ставки рефинансирования увеличенной в 1,1 раза.

Например, Организация торговли отгрузила товар покупателю 22 января 2008г. на сумму 216 тыс. руб., в том числе НДС 20% - 36 тыс. руб. В соответствии с договором поставки товар должен быть оплачен не позднее 70 дней после его отгрузки, себестоимость отгруженной продукции – 150 тыс. руб. до наступления платежа по договору 01.02.2008г. организация уступила свою дебиторскую задолжность по договору цессии за 200 тыс. руб. Ставка ЦБ - 25%.

Согласно ст. 256 НК РФ для целей налогового учета применяется два способа начисления амортизации:

- линейный (как в бухгалтерском учете)

Данный способ применяется к зданиям, сооружениям, передаточным устройствам, со сроком полезного использования от 20 лет и больше.

- нелинейный

Принцип его применения заключается в том, что в первые несколько периодов, стоимость ОС и НМА будет списываться в большем размере чем в последнем, так как он представляет собой последовательность применения метода уменьшения остатка и линейного метода.

Норма амортизации применяется ежемесячно к остаточной стоимости и рассчитывается по следующей формуле:

K=(2 : n)*100,

где n – срок полезного использования.

С момента, когда остаточная стоимость имущества составит 20% от первоначальной стоимости, амортизация начинает начисляться линейным методом до окончания срока эксплуатации.

4) Порядок формирования резерва по сомнительным долгам для целей налогового учета. Понятие сомнительного долга дано в ст. 266 НК РФ.

Для целей налогового учета при помощи данного резерва можно списывать только безнадежные долги – это долг по которому истек установленный срок исковой давности, либо в соответствии с ГК РФ обязательство по иску прекращено из-за невозможности по исполнению, а также на основании акта государственного органа или ликвидации организации.

2.2 Расчет налога на прибыль в торговле

Налог на прибыль является одним из главных источников наполнения доходной части Госбюджета, а также бюджетов субъектов РФ[24].

Основная ставка налога на прибыль составляет 20%. Местные бюджеты могут установить ставку не ниже не ниже 13,5%.

Торговля в общепринятом понимании представляет собой отрасль хозяйства, экономики и вид экономической деятельности, объектом, полем действия, которых является товарообмен, купля-продажа товаров, а также обслуживание покупателей в процессе продажи товаров и их доставки, хранения товаров и их подготовка к продаже. Различают оптовую торговлю крупными партиями товаров для производственного потребления или их небольшим количеством, обслуживающую конечного потребителя.

Прибыль, исходя из целей налогообложения, для российских предприятий вычисляется, как разница между доходами и расходами, которые были понесены предприятием и попадают в действие соответствующих критериев[25].

Особенности расчета налога на прибыль в торговле состоит в анализе прямых расходов:

- это стоимость товаров, которые были реализованы в данном отчетном периоде.

- транспортные расходы покупателя, включая все расходы до склада покупателя. Важным условием является тот факт, что эти расходы не должны быть учтены в себестоимости реализации товаров.

Могут ли быть учтены при налогообложении расходы, связанные с доведением приобретенных товаров, предназначенных для последующей продажи, до продажного состояния, допустим, в случае их поломки или повреждения при перевозке? Если в учетной политике организации порядком формирования стоимости приобретения товаров предусмотрен учет расходов на доведение товаров до продажного состояния, то такие расходы могут быть учтены при реализации этих товаров[26].

Для наибольшего понимания, рассмотрим порядок расчета налога на прибыль в торговле на конкретном примере.

Предприятие ООО А в своей учетной политике установило, что транспортные расходы не относятся на себестоимость реализованных товаров, а относятся на расходы от продаж.

Остаток транспортных расходов на 1 июня - 53 100 руб.

Транспортные расходы за июнь - 187 300 руб.

Реализовано товаров в июне на сумму 5 320 000 руб.

Стоимость нереализованных товаров на 1 июля - 1 470 000 руб.

Средний процент транспортных расходов составит:

(53 100 + 187 300) / (5 320 000 + 1 470 000) * 100% = 3,5405%.

Таким образом, сумма транспортных расходов, относящаяся к реализованным товарам, составит 188 330,66 руб. (5 320 000 руб. * 3,5405%)[27].

Сумма транспортных расходов, относящаяся к остатку нереализованных товаров, составит 52 045,35 руб. (1 470 000 руб. * 3,5405%).

Таким образом, в завершении раздела можно прийти к следующему выводу:

- был рассмотрен порядок расчета налога на прибыль в организациях, которые специализируются на торговой деятельности.

- особенностью расчета налога на прибыль в организациях торговли является порядок признания прямых расходов.

- все основные положения подкреплены примером.

2.3 Расчет налога на прибыль в производстве

Особое место играет в бухгалтерском учете производственного предприятия расчет налога на прибыль.

Сложность состоит в определении отдельных видов доходов и расходов для определения налогооблагаемой базы дохода[28].

Под незавершенным производством в целях налогообложения прибыли организаций понимается продукция, (работы, услуги) частичной готовности, то есть не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом.

Итак, в незавершенное производство на основании пункта 1 статьи 319 НК РФ включаются законченные, но не принятые заказчиком работы и услуги, к нему относятся и остатки невыполненных заказов производств, и остатки полуфабрикатов собственного производства. Материалы и полуфабрикаты, находящиеся в производстве, относятся к незавершенному производству при условии, что они уже подвергались обработке.

Основанием для оценки остатков незавершенного производства (далее - НЗП) на конец текущего месяца являются[29]:

- документы первичного бухгалтерского учета, которые свидетельствуют о движении и об остатках сырья, материалов и готовой продукции в натуральном и количественном выражении.

- суммы прямых расходов, которые осуществляются в текущем месяце.

Следует отметить, что от налога на прибыль освобождаются следующие виды прибыли[30]:

- прибыль от реализации сельскохозяйственной продукции, которая прошла первичную переработку.

- прибыль от реализации сельскохозяйственным предприятием молочной продукции и мясной продукции.

- прибыль от выращивания семян подсолнечника, зерна, муки.

- прибыль от производства вина.

- прибыль от производства шкурок пушных зверей.

Однако если вышеуказанная продукция идет на производство на том же предприятии и участвует в производстве других продуктов, то прибыль, полученная от реализации данного готовой продукции уменьшается на прибыль от производства первичных материалов. И облагается налогом на прибыль в стандартном порядке.

Прибыль, полученная от реализации несельскохозяйственной продукции, оказания услуг, подлежит налогообложению в общеустановленном порядке.

При определении налогооблагаемой базы сельскохозяйственного предприятия следует иметь в виду, что если оно реализует животных основного стада без постановки на откорм, то в этом случае реализация сельскохозяйственной продукции (скот основного стада) отражается как реализация и прочее выбытие основных фондов[31].

Но учитывая, что животные относятся к сельскохозяйственной продукции, прибыль, полученная от реализации животных основного стада без постановки на откорм, не включается в налогооблагаемую базу[32].

Таким образом, в заключении главы можно прийти к следующим выводам:

- порядок расчета налога на прибыль имеет свои особенности в строительном профиле национальной экономики.

- строительные организации получают право на льготный расчет налога на прибыль.

- часто налоговые органы отказывают малым предпринимателям строительного бизнеса на получение льготного режима расчета налога на прибыль. Это происходит только на основании того, что данные предприниматели осуществили лишь ремонтные работы. Письмо Министерства финансов считает данные действия налоговых органов неправомерными.

- льгота на строительные предприятия не распространяется лишь в случае, когда они осуществляют строительные работы на территории других государств.

- был рассмотрен порядок расчета налога на прибыль в организациях, которые специализируются на торговой деятельности.

- особенностью расчета налога на прибыль в организациях торговли является порядок признания прямых расходов.

- все основные положения подкреплены примером.

- был рассмотрен порядок и особенности расчета налога на прибыль на предприятиях производства. Особенностью является тот факт, что некоторые продукты сельского хозяйства, то есть их производство налогом на прибыль не облагаются. Но если они в дальнейшем участвуют в производстве других товаров, то прибыль, полученная от их реализации, уже учитывается за минусом прибыли от производства их в первоначальном виде. Разница прибыли облагается налогом на прибыль[33].

Заключение

Налог на прибыль предприятий и организаций - основной вид налога юридических лиц. Ныне действующий налог на прибыль предприятий и организаций, введен с 01.01.2002 г с изменениями и дополнениями от 01.01.2009г.

Организации, созданные после вступления в силу главы 25 Налогового кодекса РФ, начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации.

Организации вправе перейти на уплату налога на прибыль ежемесячными авансовыми платежами, исчисленными, исходя из ставки налога и фактически полученной прибыли, исчисленной с начала года до окончания соответствующего месяца. Сумма налога на прибыль в данном случае также определяется с учетом ранее начисленных платежей и вносится в бюджет до 28 числа месяца, следующего за отчетным.

Таким образом, налог на прибыль является составным элементом налоговой системы России и служит инструментом перераспределения национального дохода. Он является прямым, т.е. его окончательная сумма целиком и полностью зависит от конечного финансового результата. Плательщиками налога на прибыль организаций являются любые юридические лица, у которых возникает объект налогообложения, вне зависимости от цели их создания, то есть как коммерческие, так и некоммерческие организации. Основная ставка налога определена в размере 20%. Объектом обложения налогом на прибыль является прибыль, полученная налогоплательщиком.

В заключение проведенного исследования можно сделать следующие выводы.

1. При осуществлении правового регулирования отношений, возникающих по поводу установления, введения и взимания налога на прибыль организаций, необходимо исходить из правовой сущности данного налога. Ее определяют не только признаки, характеризующие налог как правовую категорию, но и внутреннее содержание основных элементов юридического состава налога на прибыль организаций, а также особые свойства данного налога, обуславливающие его место в системе налогов Российской Федерации.

2. Основные принципы налогообложения (принцип законности; принцип всеобщности и равенства налогообложения; принцип экономической обоснованности налога; принцип соблюдения единства экономического пространства Российской Федерации при установлении налога; принцип определенности, ясности и недвусмысленности норм законодательства о налогах и сборах) должны не только быть реализованы в законодательном акте, устанавливающем налог на прибыль организаций, но и выступать основой для толкования правовых норм, инструментом устранения пробелов и противоречий действующего правового регулирования.

3. На основе анализа налогово-правовых норм, содержащих дефиниции "доход" и "расходы", выявлена недостаточная определенность указанных понятий, избранных законодателем для характеристики фактической стороны объекта налогообложения по налогу на прибыль организаций, что нередко приводит к возникновению различного рода коллизий и ущемлению прав и законных интересов как налогоплательщиков, так и государства.

4. Доказывается необходимость включения в главу 25 "Налог на прибыль организаций" Налогового кодекса Российской Федерации нормы, определяющей правовой режим учета в целях налогообложения прибыли такого вида дохода, как материальная выгода и установление в целях определения налоговой базы порядка ее денежной оценки.

5. С опорой на содержание принципа экономической обоснованности налога и принципа равенства налогообложения обосновывается необходимость изменения подхода к определению порядка учета доходов и расходов в целях определения объекта налогообложения по налогу на прибыль организаций, а именно: установления диспозитивной нормы, предоставляющей налогоплательщику право выбора метода учета доходов и расходов.

6. На основе анализа природы бухгалтерского и налогового учета, практики применения главы 25 Налогового кодекса Российской Федерации, с учетом положительного опыта предшествующего правового регулирования, а также опыта зарубежных стран выявлена нецелесообразность ведения налогоплательщиком двух самостоятельных систем учета. В этой связи предлагается установить принцип определения налоговой базы по налогу на прибыль на основании данных бухгалтерского учета и предусмотреть в главе 25 Налогового кодекса Российской Федерации систему корректировок, необходимых для исчисления налогооблагаемой прибыли.

7. Исходя из анализа принципа единства экономического пространства при установлении налога, принципа всеобщности и равного налогового бремени, а также необходимости снятия противоречия между порядком определения ставки по налогу на прибыль и предусмотренным пунктом 2 статьи 12 Налогового кодекса Российской Федерации порядком установления федерального налога, в работе обосновывается предложение по исключению из главы 25 Налогового кодекса Российской Федерации нормы, предусматривающей деление ставки по налогу на прибыль между бюджетами всех уровней и закрепляющей право субъектов Российской Федерации на понижение налоговой ставки для отдельных категорий налогоплательщиков.

8. Основываясь на том, что по своей правовой природе авансовый платеж не является налогом (в момент исчисления и уплаты авансового платежа объект налогообложения по налогу на прибыль еще не сформирован), аргументируется вывод о невозможности взыскания пени за нарушение налогоплательщиком сроков уплаты авансовых платежей по налогу на прибыль организаций.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 25.01.2016).

4. Постановление Правительства Российской Федерации от 28 мая 1992 г. № 352 «О заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества».

5. Балацкий Е. Стабильность налоговой системы как фактор экономического роста // Общество и экономика. - 2009. - № 2. - С. 100.

6. Грачева Е.Ю., Соколова Э.Д. Налоговое право: вопросы и ответы. –М.: Новый юрист, 2009. – 212с.

7. Девери М.П. Экономика налоговой политики. – М.: Филинъ, 2008. – 432с.

8. Калмыкова Е.Г. Методические рекомендации по порядку исчисления и уплаты налога на прибыль// Новое в бухгалтерском учете и отчетности. М.: «Главбух-инфо». 2009. № 6.- с. 14-19.

9. Карпов А.А. Альтернативный взгляд на налог на прибыль // ЭКО. – 2009. - № 9. – С. 109 – 114.

10. Кучеров И.И. Налоговое право России. – М.: ЮрИнфоР, 2009. –349с.

11. Мамбеталиев Н. Т., Бобоев М. Р. Об ответственности за нарушения налогового законодательства в государствах - членах ЕврАзЭС // Налоговый вестник. - 2009. - №1. - С. 5 - 13.

12. Налоги и налогообложение. Под ред. И.Г. Русаковой. В.А. Кашина.-М.: Финансы, ЮНИТИ, 2009. – 415с.

13. Пепеляева С.Г. Налоговое право. –М., 2010. – 336с.

14. Перонко И.А. Налогообложение в России. –М., 2009. – 253с.

15. Разгулин С. В. Комментарий к Федеральному закону от 29.12.2005 г. № 166-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации» // Нормативные акты для бухгалтера. 2009. № 2. - с. 267.

16. Черник Д.Г. Налоги. –М.: Финансы и статистика, 2008. – 486с.

17. Шепеленко Г.И. Экономика, организация и планирование производства на предприятиии. – Ростов-на-Дону.: Март. 2009 – 390с.

Приложение 1

Приложение 2

Приложение 3

-

Девери М.П. Экономика налоговой политики. – М.: Филинъ, 2008. – с.325 ↑

-

Девери М.П. Экономика налоговой политики. – М.: Филинъ, 2008. – с.325 ↑

-

Девери М.П. Экономика налоговой политики. – М.: Филинъ, 2008. – с.325 ↑

-

Девери М.П. Экономика налоговой политики. – М.: Филинъ, 2008. – с.325 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Калмыкова Е.Г. Методические рекомендации по порядку исчисления и уплаты налога на прибыль// Новое в бухгалтерском учете и отчетности. М.: «Главбух-инфо». 2009. № 6.- с. 14-19. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Калмыкова Е.Г. Методические рекомендации по порядку исчисления и уплаты налога на прибыль// Новое в бухгалтерском учете и отчетности. М.: «Главбух-инфо». 2009. № 6.- с. 14-19. ↑

-

Карпов А.А. Альтернативный взгляд на налог на прибыль // ЭКО. – 2009. - № 9. – С. 109 – 114. ↑

-

Карпов А.А. Альтернативный взгляд на налог на прибыль // ЭКО. – 2009. - № 9. – С. 109 – 114. ↑

-

Карпов А.А. Альтернативный взгляд на налог на прибыль // ЭКО. – 2009. - № 9. – С. 109 – 114. ↑

-

Карпов А.А. Альтернативный взгляд на налог на прибыль // ЭКО. – 2009. - № 9. – С. 109 – 114. ↑

-

Карпов А.А. Альтернативный взгляд на налог на прибыль // ЭКО. – 2009. - № 9. – С. 109 – 114. ↑

-

Грачева Е.Ю., Соколова Э.Д. Налоговое право: вопросы и ответы. –М.: Новый юрист, 2009. – с.112 ↑

-

Грачева Е.Ю., Соколова Э.Д. Налоговое право: вопросы и ответы. –М.: Новый юрист, 2009. – с.112 ↑

-

Грачева Е.Ю., Соколова Э.Д. Налоговое право: вопросы и ответы. –М.: Новый юрист, 2009. – с.112 ↑

-

Мамбеталиев Н. Т., Бобоев М. Р. Об ответственности за нарушения налогового законодательства в государствах - членах ЕврАзЭС // Налоговый вестник. - 2009. - №1. - С. 5 - 13. ↑

-

Мамбеталиев Н. Т., Бобоев М. Р. Об ответственности за нарушения налогового законодательства в государствах - членах ЕврАзЭС // Налоговый вестник. - 2009. - №1. - С. 5 - 13. ↑

-

Мамбеталиев Н. Т., Бобоев М. Р. Об ответственности за нарушения налогового законодательства в государствах - членах ЕврАзЭС // Налоговый вестник. - 2009. - №1. - С. 5 - 13. ↑

-

Мамбеталиев Н. Т., Бобоев М. Р. Об ответственности за нарушения налогового законодательства в государствах - членах ЕврАзЭС // Налоговый вестник. - 2009. - №1. - С. 5 - 13. ↑

-

Мамбеталиев Н. Т., Бобоев М. Р. Об ответственности за нарушения налогового законодательства в государствах - членах ЕврАзЭС // Налоговый вестник. - 2009. - №1. - С. 5 - 13. ↑

-

Мамбеталиев Н. Т., Бобоев М. Р. Об ответственности за нарушения налогового законодательства в государствах - членах ЕврАзЭС // Налоговый вестник. - 2009. - №1. - С. 5 - 13. ↑

-

Шепеленко Г.И. Экономика, организация и планирование производства на предприятиии. – Ростов-на-Дону.: Март. 2009 – с.180 ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Калмыкова Е.Г. Методические рекомендации по порядку исчисления и уплаты налога на прибыль// Новое в бухгалтерском учете и отчетности. М.: «Главбух-инфо». 2009. № 6.- с. 14-19. ↑

-

Калмыкова Е.Г. Методические рекомендации по порядку исчисления и уплаты налога на прибыль// Новое в бухгалтерском учете и отчетности. М.: «Главбух-инфо». 2009. № 6.- с. 14-19. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Калмыкова Е.Г. Методические рекомендации по порядку исчисления и уплаты налога на прибыль// Новое в бухгалтерском учете и отчетности. М.: «Главбух-инфо». 2009. № 6.- с. 14-19. ↑

-

Калмыкова Е.Г. Методические рекомендации по порядку исчисления и уплаты налога на прибыль// Новое в бухгалтерском учете и отчетности. М.: «Главбух-инфо». 2009. № 6.- с. 14-19. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Калмыкова Е.Г. Методические рекомендации по порядку исчисления и уплаты налога на прибыль// Новое в бухгалтерском учете и отчетности. М.: «Главбух-инфо». 2009. № 6.- с. 14-19. ↑

- Проектирование организации

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (История становления налоговой системы в РФ)

- "Налог на добавленную стоимость"

- Налог на имущество организаций. Налог на имущество физических лиц (Анализ практических примеров расчета налога на имущество)

- Совершенствование налоговой системы России: основные направления и особенности. Общая сумма

- Основы налоговой системы Российской Федерации

- Земельный налог

- Формирование группового поведения в организации

- Особенности налоговой политики в Российской Федерации

- Налог на имущество организаций. Налог на имущество физических лиц.

- Налоги и налообложение

- Транспортный налог