Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (История становления налоговой системы в РФ)

Содержание:

Введение

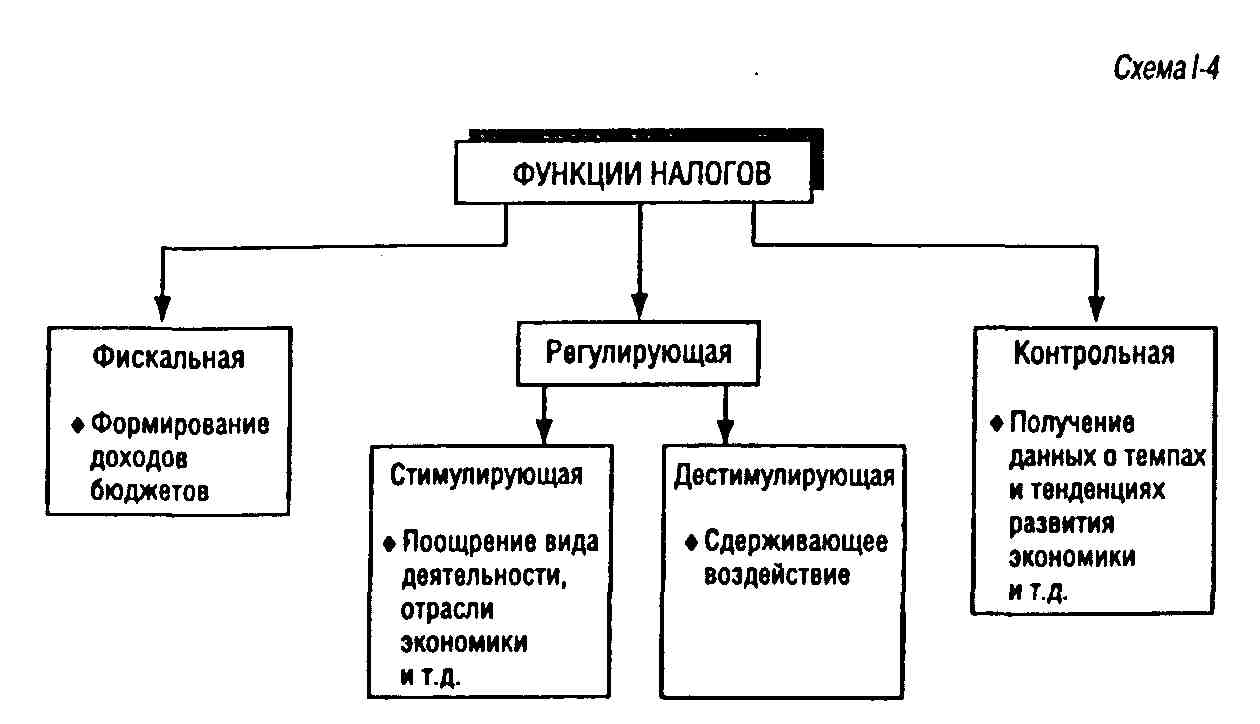

Налоги имеют очень древнюю историю. Формирование и возникновение налогов и налогового устройства связано с формированием государства. Налог в современном понимании является безвозмездным платежом, который должен в одностороннем и обязательном порядке уплачиваться налогоплательщиком в пользу государства. При этом, у государства не возникает ответных обязательств перед данным налогоплательщиком.

Основное и наиболее полное определение налогу дает Налоговый Кодекс Российской Федерации. Это безвозмездный платеж в пользу государства. Однако это лишь теоретически. Если углубиться в фактическое предназначение налогов и налоговой системы, то можно понять, что именно благодаря собранным налогам, государство может реализовывать свои функции, которые призваны улучшить экономическое развитие страны и повысить благосостояние российских граждан. Поэтому можно сказать и отметить, что государство предоставляет ответные мероприятия в идее социальных гарантий, финансирования инновационных проектов, то есть того, в чем заинтересована страна.

Именно от налогов во многом зависит то, насколько эффективно государство выполняет свои функции.

Значимость темы курсовой работы определяется тем, что значение налогов нельзя недооценивать, но и переоценивать не стоит. Некоторые государства, стремятся как можно больше и сильнее повышать ставки налогов для своих граждан. Это тоже не достаточно эффективная политика, так как снижается предпринимательская активность по причине того, что люди не в состоянии оплачивать установленные налоговые ставки.

Во всем необходим разумный баланс. Налоги и налоговая система не являются исключением.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Виды налогов. Классификация налогов. Налоговая система. Налоговая политика».

Объектом курсового исследования является понятие налога.

Предметом курсового исследования это теоретическая сущность налога и его практическое применение в реализации налоговой политики государства.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов применения налога и системы налогообложения в целом.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе необходимо рассмотреть теоретическую характеристику налогов и налоговой системы в Российской Федерации на современном этапе и в период ее становления. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть историю становления налоговой системы в РФ;

- рассмотреть понятие и классификацию налогов в Российской Федерации;

- изучить структуру налоговой системы в РФ.

Во второй главе необходимо провести практический расчет основных видов налогов:

- рассмотреть порядок расчета НДФЛ;

- рассмотреть порядок расчета налога на имущество;

- рассмотреть порядок заполнения налоговой отчетности;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая характеристика налогов и налоговой системы в РФ», «Практический расчет основных видов налогов»), заключения, библиографии, приложений.

Глава 1. Теоретическая характеристика налогов и налоговой системы в РФ

История становления налоговой системы в РФ

О необходимости поступлений в казну задумались еще в Древнерусском государстве в IX веке. В те времена повсеместно взималась дань. После становления Киевского государства она была преобразована в подымную подать, которая подлежала уплате со всех домашних труб и печей «с дымом». Период Золотой Орды стал обременительным для простого населения в том, что касалось сборов податей. Разоренное государство нуждалось в пополнении казны. Кроме того, следовало было регулярно платить дань монгольским ханам. Следует отметить, что в то время повсеместно была распространена система в виде натуральных сборов и прямых взносов послам от монгольских ханов[1].

Экономическая система России была подвергнута глобальным переменам в период правления императора Петра I. Он ввел множество налогов и сборов, самыми известными из которых стали подушный налог и налог на бороды. Этот период примечателен еще и тем, что именно Петр I принял на государственную службу прибыльщиков. Они контролировали процесс уплаты налогов и сборов, а также придумывали новые налоги и сборы[2].

Следующим важным этапом в становлении налоговой системы России является период после отмены крепостного права в 1861 году. Под обложение теперь попадали земельные угодья и доходы от недвижимого имущества. Введены винные и табачные акцизы, таможенные сборы[3].

Советскую Россию ждали большие перемены после принятия НЭП (новой экономической политики) в 1921 году. Она практически вернула в действие ту систему налогов и сборов, которая существовала в России до событий Октябрьской революции 1917 года. Обложению были подвергнуты кулацкие хозяйства. Однако в период с 1930 по 1932 год была полностью упразднена акцизная система[4]. Предприятия начали уплачивать налоги с прибыли и оборота[5].

Великая Отечественная война стала большим испытанием для СССР. В период с 1941 по 1945 год большая часть средств государства направлялась на содержание армии и создание средств обороны, оружия. Во время ВОВ и после ее окончания вводились весьма любопытные с точки зрения современных экономистов налоги, например, налог на холостяков, сборы для одинокого и малосемейного населения. Эти налоги и сборы были призваны повысить рождаемость и увеличить работоспособное в будущем население. Примечательно, что «холостяцкий» налог просуществовал вплоть до 1990 года[6].

Более привычная нам налоговая система РФ начала формироваться после распада СССР, а именно в декабре 1991 года. Тогда был принят закон «Об основах налоговой системы РФ». Он вводил в действие новые налоги и сборы, к примеру, НДС, подоходный налог, акцизы на алкогольную и табачную продукцию и другие. В 1998 году была утверждена 1-я часть Налогового кодекса РФ, в 2000-м — 2-я часть. Этот кодекс стал главным законодательным актом в российской налоговой системе. НК РФ определил взаимоотношения государства и налогоплательщиков, структуру и элементы российской налоговой системы.

Отдельно стоит выделить образование государственных органов по надзору за налогообложением в Российской Федерации. В 1990 году была создана Государственная налоговая инспекция, которая затем была преобразована в Государственную налоговую службу. В 1998 году появилось Министерство по налогам и сборам. В 2004 году оно было реорганизовано, и его функции перешли к Минфину РФ. С этого же года начала функционировать хорошо знакомая нам Федеральная налоговая служба, которая осуществляет свою деятельность до сих пор[7].

Налоговая система: понятие и структура[8].

Налоговую систему России можно определить как совокупность всех налогов и сборов, принятых в РФ, а также администраторов налогов и сборов (государственных органов) и их плательщиков[9].

Структура российской системы налогов подразумевает комплексное взаимодействие всех ее составляющих элементов: налогов и сборов, их плательщиков, правовой основы и государственных органов.

Таким образом, в заключении раздела можно прийти к следующим выводам:

- налоги имеют древнюю историю. На протяжении веков налоги меняли свою форму и содержание. Неизменным оставалось лишь то, что они перечислялись в пользу государства.

Понятие и классификация налогов в РФ

Вся налоговая система в РФ практически укладывается сегодня в один основной документ – Налоговый Кодекс РФ. В нем можно найти массу полезной и не очень информации – виды налогов, субъекты (участники налоговых отношений), порядки расчета налогов, ответственность за нарушения и так далее. К нему, конечно же, существует огромное количество писем, разъяснений и подзаконных актов, но их мы тоже разбирать здесь не будем.

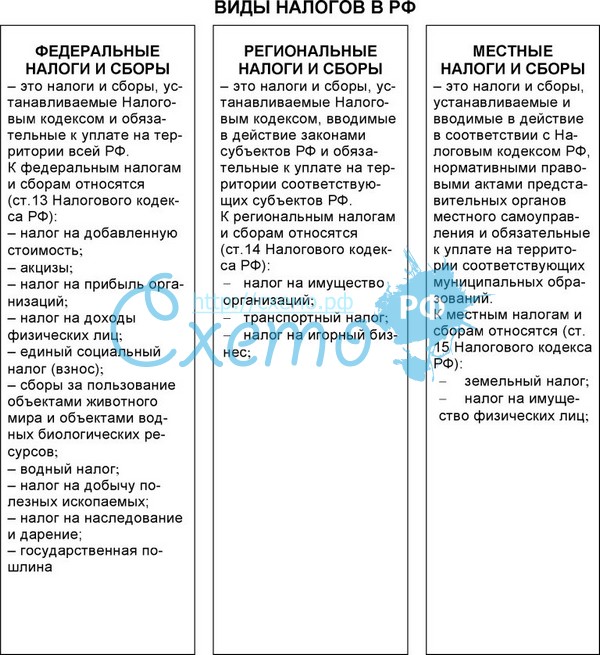

Какие налоги существуют на сегодняшний день в РФ[10].

Федеральные(т.е. действуют одинаково на территории всей страны):

-Налог на добавленную стоимость (НДС)

-Акцизы

-Налог на доходы физических лиц (НДФЛ)

-Единый социальный налог (ЕСН)

-Налог на прибыль (НП)

-Налог на добычу полезных ископаемых (НДПИ)

-Водный налог

-Сборы за пользование объектами животного мира и объектами водных ресурсов

-Государственная пошлина

-Региональные налоги

-Налог на имущество организаций (НИ)

-Налог на игорный бизнес

-Транспортный налог (ТН) [11]

-Местные налоги

-Земельный налог

-Налог на имущество физических лиц

Кроме того, у нас еще есть четыре специальных налоговых режима:

-упрощенная система (УСН)

-система налогообложения для производителей сельхоз продукции (ЕСХН) [12].

-единый налог на вмененный доход для отдельных видов деятельности (ЕНВД)

-специальная система при выполнении соглашений о разделе продукции

Специальный режим представляет собой систему, при которой единый налог заменяет уплату налог на прибыль, налога на имущество, НДС и ЕСН. Для предприятий, работающих в Москве, он не представляет особого интереса. Если только Вы не собираетесь заниматься наружной рекламой. А вот для тех, кто собирается работать – именно работать, а не просто регистрироваться в области и регионах – это очень актуальная тема.

Налог устанавливается местными органами самоуправления в соответствии с требованиями НК РФ, и вводится в действие в отношении определенных видов деятельности. С полным перечнем которых можно ознакомиться в статье 346.26 НК РФ. Одной из особенностей ЕНВД также является возможность применять разные налоговые режимы в отношении различных видов деятельности. Например, осуществляя розничную торговлю в Московской области, которая попадает под уплату ЕНВД, и розницей в Москве, Вам придется совмещать два налоговых режима (ЕНВД и ОСНО/либо УСН) и вести раздельный учет по таким операциям[13].

Считается налог исходя из физических показателей и ставок налога – вмененного дохода на один физический показатель. Например, при оказании ветеринарных услуг налог рассчитывается исходя из количества работников, ставка налога 7500 рублей в месяц за одного сотрудника. Или розничная торговля, при которой налог рассчитывается исходя из площади торгового зала или из количества торговых мест. И так далее[14].

Говорить о том, насколько этот режим выгоден или нет, сложно. Это зависит от каждой конкретной ситуации и бизнеса. Однако в любом случае ЕНВД платится с некого «мифического» показателя базовая доходность, которую устанавливает нам законодатель. И которая может совершенно не соответствовать действительности.

Транспортный налог[15]

Плательщиками могут быть как физические лица, в том числе индивидуальные предприниматели, так и юридические лица. Основные характеристики налога (объекты, сроки, ставки, отчетность) устанавливается налоговым кодексом. При этом предусмотрена вилка и льготы, установление которых зависит от местного законодательства. Например, на одну и ту же машину, налог в Москве и в Ярославле будет отличаться.

Налог на имущество организаций[16].

Уплачивается с имущества, которое стоит, как говорят, «на балансе» организации. В основном, это основные средства и нематериальные активы, а также вложения в ценности, предназначенные для предоставления в лизинг. Налогоплательщиками являются российские и иностранные организации.

Максимальная ставка устанавливается НК РФ (глава 30) и составляет на сегодня 2,2 % от налоговой базы – среднегодовой стоимости имущества, которая рассчитывается в соответствии с правилами бухгалтерского учета. То есть из первоначальной стоимости будет вычитаться начисленная по основным средствам и нематериальным активам амортизация.

Субъекты РФ имеют право определять ставку самостоятельно в указанном пределе. Налог уплачивается четыре раза в год – в виде авансовых платежей по окончании отчетных периодов и самого налога - по окончании налогового периода (года), если иное не установлено субъектом РФ[17].

Отчетность по авансовым платежам предоставляется по сроку 30 число следующего месяца, а годовая декларация – не позднее 30 марта следующего года.

Таким образом, была рассмотрена классификация налогов в РФ.

1.3 Структура налоговой системы в РФ

Налоговая система России – это совокупность налогов, пошлин, сборов и всех иных обязательных платежей, взимаемых в установленном законом порядке с плательщиков (физических и юридических лиц) на территории Российской Федерации. Или вот еще одно похожее, но все-таки немного иное, определение. Налоговая система РФ – это совокупность налогов, сборов и пошлин, введенных на федеральном уровне и установленных законами России и ее субъектов, а также законодательными актами органов местного самоуправления. Порядок и условия уплаты плательщиками налогов и сборов определяются Налоговым Кодексом РФ (далее НК РФ) и рядом федеральных законов (смотри п. 1 ст. 1 НК РФ).

В состав налоговой системы РФ включаются налоги (куда также входят акцизы) и сборы (вместе с государственными пошлинами). Важно, что при этом таможенные пошлины в состав налоговой системы РФ не входят, поскольку целиком и полностью относятся к сфере таможенного регулирования. Обратите внимание, что налоговая система России – это нечто большее, чем просто совокупность налогов и сборов. Это даже нечто большее, чем «система налогообложения». Дело в том, что налоговая система России включает в свой состав, кроме собственно налогов и сборов, еще и: принципы установления, введения и прекращения местных и региональных налогов; основания и правила возникновения, изменения и прекращения обязанностей тех или иных лиц по уплате налогов и сборов, а также порядок исполнения данных обязанностей; права и обязанности участников отношений возникающих в системе налогообложения (налогоплательщиков, налоговых органов и пр.); ответственность за нарушение налогового законодательства; формы, виды и методы контроля за соблюдением налогового законодательства; информационная подсистема налоговой системы (извещения, сайт налоговой службы и т.д.) [18].

Все налоги и сборы в Российской Федерации подразделяются на три иерархических уровня, на три типа или вида: местные, региональные и федеральные. Таким образом, формируется своеобразная пирамида, на вершине которой располагаются федеральные налоги, а самым нижним уровнем являются налоги местные. Классификация налогов в РФ по уровню налоговой системы: федеральные налоги и сборы – обязательны к уплате на всей территории России и установлены Налоговым Кодексом РФ. То есть такие налоги платят все лица обязанные их платить, вне зависимости от того в каком регионе или городе они проживают (находятся). И, что важно, размер таких налогов также одинаков для определенных категорий лиц вне зависимости от места их проживания (нахождения). Примерами федеральных налогов могут быть: НДС, НДФЛ, акцизы и другие (полный перечень приведен ниже); региональные налоги и сборы – обязательны к уплате на территории тех или иных субъектов РФ (республик, краев, областей и пр.), и установлены НК РФ и законами самих субъектов. При этом в различных субъектах могут действовать разные налоговые ставки, а также сроки и порядок уплаты налогов. К региональным налогам относятся: налог на имущество организаций, транспортный налог, а также налог на игорный бизнес; местные налоги и сборы – устанавливаются НК РФ и нормативно-правовыми актами отдельных муниципальных образований (таких как сельское поселение, городское поселение, муниципальный район и т. д.) и обязательны к уплате на их территории. Местные налоги и сборы включают: налог на имущество физических лиц, земельный налог, и торговый сбор[19].

Таким образом, в России действует трехуровневая налоговая система, включающая федеральные, региональные и местные налоги и сборы. Также в НК РФ определенны специальные налоговые режимы (такие как, УСН). Они предусматривают особые условия и порядок уплаты налогов, а также полное освобождение от необходимости уплаты отдельных их разновидностей. Как было сказано выше, система налогов в России подразделяется на три уровня: федеральный, региональный и местный. Рассмотрим их более подробно. Три уровня налоговой системы России: федеральные налоги и сборы, региональные и местные.

Полный перечень федеральных налогов и сборов на 2015 год (ст. 13 НК РФ):

- налог на добавленную стоимость (сокращенно НДС);

- налог на доходы физических лиц (сокращенно НДФЛ);

- налог на прибыль организаций;

- акцизы (к подакцизным товарам относятся: алкоголь, табачная продукция, легковые автомобили, дизельное и бензиновое топливо);

- водный налог;

- налог на добычу полезных ископаемых (нефть, известняк, уголь, руда, алмазы и пр.) [20];

- сборы за пользование объектами животного мира и водных биологических ресурсов (например: медведь, соболь, косуля, тунец, минтай);

- государственная пошлина (к примеру, за регистрацию ООО).

Полный список региональных налогов и сборов на 2015 год (ст. 14 НК РФ):

- налог на имущество организаций (как движимое, так и недвижимое); транспортный налог (ставка зависит от типа транспортного средства и мощности двигателя);

- налог на игорный бизнес (сегодня в России 5 специальных игровых зон). Перечень всех местных налогов и сборов на 2015 год (ст. 15 НК РФ): налог на имущество физических лиц (такое как квартира, дом); земельный налог (им облагаются владельцы земельных участков); торговый сбор (платеж, взимаемый с объектов торговли). Кроме того, раньше в структуру налоговой системы РФ входил и единый социальный налог (ЕСН). Но в настоящее время он отменен, и с 1 января 2010 г. заменен на страховые взносы в государственные внебюджетные фонды. Наряду с различными видами налогов и сборов НК РФ устанавливает пять специальных налоговых режимов, действующих наряду с основной системой налогообложения (ОСН). Перечислим и их. Специальные налоговые режимы в РФ на 2015 год (п.2 ст. 18 НК РФ): упрощенная система налогообложения (УСН); единый сельскохозяйственный налог; единый налог на вмененный доход; патентная система налогообложения; система налогообложения при выполнении соглашений о разделе продукции.

Таким образом, была рассмотрена структура налоговой системы в РФ.

Выводы по главе 1.

В первой главе данной курсовой работы была рассмотрена теоретическая сущность и характеристика налогов и налоговой системы в РФ.

- налоги имеют древнюю историю. На протяжении веков налоги меняли свою форму и содержание. Неизменным оставалось лишь то, что они перечислялись в пользу государства.

- была рассмотрена классификация налогов.

- была рассмотрена структура налоговой системы в РФ.

Глава 2. Практический расчет основных видов налогов

Порядок расчета НДФЛ

Налог на доходы физических лиц представляет собой один из основных и важных налогов, которые существенным образом пополняют государственный бюджет.

В данном разделе проведем подробный анализ расчета НДФЛ с примерами.

Одна из наиболее распространенных и затруднительных для бухгалтера ситуаций является такая ситуация, когда возникает ситуация отсутствия доходов в определенные месяцы работы у работника. В конце года бухгалтер сталкивается с тем, что сумма стандартных вычетов по налогу на доходы физических лиц превышает доходы, которые облагаются налогом на доходы физических лиц.

В таком случае необходимо разницу, между суммой дохода и стандартных вычетов, перенести на другой месяц данного отчетного года. Однако здесь необходимо отметить один нюанс, что стандартные вычеты налогового характера не могут быть перенесены на следующий отчетный год.

Рассмотрим примеры.

Сотрудник работает на предприятии с января по июнь месяц текущего года. Ежемесячный оклад сотрудника составляет 6000 рублей.

Сумма вычетов, которые предоставлялись данному сотруднику, составляется в совокупности 1400 рублей (личное освобождение и освобождение на ребенка).

Сотрудник некого предприятия увольняется. В месяце, в котором он увольняется, сумма всех налоговых вычетов превышает сумму доходов.

3 июля сотрудник увольняется с данного предприятия. Фактически им было отработано 6 месяцев. Сумма заработной платы за июль месяц составила всего лишь 905 рублей.

Рассчитаем в первую очередь сумму НДФЛ за 6 отработанных месяцев.

(6000 рублей – 1400 рублей) * 13% / 100% * 6 месяцев = 3588 рублей.

Следующим этапом будет расчет налоговой базы за июль месяц.

1) Определяем налоговую базу с января по июль.

6000 рублей *6 месяцев + 905 рублей = 36905 рублей.

2) Определяем сумму всех вычетов, которые положены данному сотруднику с января по июль.

1400 рублей * 7 месяцев = 9800 рублей.

3) Определяем начисление НДФЛ.

(36905 рублей -9800 рублей) * 13% / 100% = 3524 рублей.

4) Возврат НДФЛ работнику составит 3588 рублей -3524 рублей = 64 рубля. Сумму в 24 рубля необходимо вернуть сотруднику. Денежные средства выплачиваются на основании заявления.

Рассмотрим еще один пример, который основан на ситуации, когда доход работника в одном месяце меньше суммы вычетов, и он не увольняется.

Сотрудник предприятия работает на данном предприятии с января месяца по март месяц. Сумма ежемесячного оклада данного сотрудника составляет 6500 рублей.

Ежемесячно согласно законодательству данному сотруднику предоставляются налоговые вычеты в размере 2100 рублей.

В апреле данный сотрудник оформляет отпуск за свой счет или без сохранения заработной платы сроком до конца апреля, то есть с 2 апреля по 29 апреля текущего года.

За дни, которые отработаны в апреле, работнику начислена заработная плата 256 рублей.

Бухгалтеру предприятия необходимо рассчитать сумму НДФЛ за апрель месяц.

Очевидно, что в анализируемом примере сумма предоставляемых вычетов превышает сумму доходов. В данных ситуациях разница между суммой дохода и суммой вычета переносится на следующие месяцы данного налогового периода, то есть года.

Рассчитаем в первую очередь сумму НДФЛ за 3 отработанных месяцев.

(6500 рублей – 2100 рублей) * 13% / 100% *3 месяцев = 1716 рублей.

Следующим этапом будет расчет налоговой базы по апрель месяц.

1) Определяем налоговую базу с января по июль.

6500 рублей *3 месяцев + 256 рублей = 19756 рублей.

2) Определяем сумму всех вычетов, которые положены данному сотруднику с января по июль.

2100 рублей * 4 месяцев = 8400 рублей.

3) Определяем начисление НДФЛ.

(19756 рублей - 8400 рублей) * 13% / 100% = 1476 рублей.

4) Возврат НДФЛ работнику составит 1716 рублей -1476 рублей = 240 рубля. Сумму в 240 рубля необходимо вернуть сотруднику. Денежные средства выплачиваются на основании заявления. Однако в нашем случае данный сотрудник не увольняется. Поэтому сумма переносится на следующий отчетный период.

Таким образом, в заключении раздела можно прийти к следующим выводам:

- был проведен практический расчет налога на доходы физических лиц.

- были рассмотрены неординарные и наиболее затруднительные ситуации для бухгалтерского учета, когда сумма стандартных вычетов превышает полученные работником доходом. В таком случае необходимо разницу, между суммой дохода и стандартных вычетов, перенести на другой месяц данного отчетного года. Однако здесь необходимо отметить один нюанс, что стандартные вычеты налогового характера не могут быть перенесены на следующий отчетный год.

- анализ НДФЛ производился на основании нескольких примеров, когда работник увольнялся. В таком случае сумму НДФЛ необходимо было вернуть сотруднику на основании его заявления.

- второй случай не предусматривал увольнение сотрудника. В таком случае сумма НДФЛ переносится на другой отчетный период.

Порядок расчета налога на имущество

Налог на имущество также представляет собой важнейший вид налога, который играет важную роль в налоговой системе Российской Федерации.

Ставки для объектов налогообложения на основании их инвентаризационной стоимости следующие:

- 0,1% в том случае, если инвентаризационная стоимость объекта составляет до 300000 рублей.

- 0,1% - 0,3% в том случае, если инвентаризационная стоимость объекта составляет от 300000 рублей до 500000 рублей.

- 0,3% - 2%, если инвентаризационная стоимость превышает 500000 рублей.

Рассмотрим наглядный пример.

В собственности гражданина Р. Находится жилой дом, стоимостью 600000 рублей. Необходимо рассчитать сумму налога на имущество, которую необходимо уплатить в бюджет.

1) Необходимо рассчитать площадь помещения, с которой взимается налог. Площадь дома, который фигурирует в примере, составляет 130 квадратных метров. Необлагаемая часть дома, согласно налоговому законодательству, составляет 50 квадратных метров.

Площадь дома, которая облагается налогом, составит 130 – 50 = 80 квадратных метров.

2) Определим стоимость 1 квадратного метра дома согласно кадастровым планам.

600000 рублей / 130 квадратных метров = 4615 рублей за 1 кв. метр.

3) Определим налоговую базу.

80 кв. метров * 4615 рублей за 1 кв. метр = 369200 рублей – это облагаемая налогом на имущество сумма.

4) Так как сумма превышает 500000 рублей, то ставка налога составляет 2%.

5) Определяем сумму налога собственно.

369200 рублей * 2% /100% = 7384 рублей.

С 2015 по 2017 год, согласно статье 408, действуют разные понижающие коэффициенты на налог. По следующим формулам рассчитаем налог:

2015 год: (7384 рублей - 83,33 рублей) * 0,2 + 83,33 рублей = 1543 рублей.

2016 год: (7384 рублей - 83,33 рублей) * 0,4 + 83,33 рублей = 3003 рублей.

2017 год: (7384 рублей - 83,33 рублей) * 0,6 + 83,33 рублей = 4463 рублей.

Налог необходимо уплатить в налоговые органы до 1 октября текущего года.

Рассмотрим еще один пример.

В собственности Гражданки Ивановой находится квартира, стоимостью 200000 рублей. Необходимо рассчитать сумму налога на имущество, которую необходимо уплатить в бюджет.

1) Необходимо рассчитать площадь помещения, с которой взимается налог. Площадь квартиры составляет 35 квадратных метров. Необлагаемая часть квартиры, согласно налоговому законодательству, составляет 20 квадратных метров.

Площадь дома, которая облагается налогом, составит 35-20 = 15 квадратных метров.

2) Определим стоимость 1 квадратного метра дома согласно кадастровым планам.

200000 рублей / 35 квадратных метров = 5700 рублей за 1 кв. метр.

3) Определим налоговую базу.

15 кв. метров * 5700 рублей за 1 кв. метр = 85500 рублей – это облагаемая налогом на имущество сумма.

4) Так как сумма не превышает 300000 рублей, то ставка налога составляет 0,1%.

5) Определяем сумму налога собственно.

85500 рублей * 0,1% /100% = 85,5 рублей.

С 2015 по 2017 год, согласно статье 408, действуют разные понижающие коэффициенты на налог. По следующим формулам рассчитаем налог:

2015 год: (85,5 рублей - 83,33 рублей) * 0,2 + 83,33 рублей = 83,7 рублей.

2016 год: (85,5 рублей - 83,33 рублей) * 0,4 + 83,33 рублей = 84,2 рублей.

2017 год: (85,5 рублей - 83,33 рублей) * 0,6 + 83,33 рублей = 84,6 рублей.

Налог необходимо уплатить в налоговые органы до 1 октября текущего года.

Таким образом, в завершении раздела можно отметить, что:

- был рассмотрен порядок расчета налога на имущество.

2.3 Порядок заполнения налоговой отчетности

Налоговая отчетность занимает важное место в налоговой системе и налоговой политики государства в целом. Благодаря налоговой отчетности происходит контроль, систематизация всех данных, которые позволяют, в сущности, строить налоговую систему в целом.

В данном разделе рассмотрим, каким образом, необходимо заполнить справку 3 – НДФЛ.

Справка 3-НДФЛ — специальный документ, предназначенный для заполнения определенным категориям лиц (за осуществление деятельности, которая связана с определенным видом доходов). К таким лицам относятся:

-лица, которые самостоятельно производят расчет налогообложения (адвокаты, индивидуальные предприниматели);

-резиденты РФ (доход которых был получен за пределами России);

-лица, имеющие дополнительный доход (прибыль).

Вышеперечисленные категории граждан в обязательном порядке ежегодно предоставляют в налоговую службу информацию о полученных доходах и о налогах, которые были уплачены с них.

Необходимо подчеркнуть, что данный документ дает возможность также подать заявку на использование налогового вычета. Однако для того, чтобы данный вычет получить, необходимо рассчитать сумму налога и указать сумму к возврату.

Рассмотрим пример.

Гражданин Ермаков приобрел недвижимость на сумму в 2000000 рублей. Данная покупка была обложена налогом. В конце отчетного года, в котором была совершена данная покупка, Ермаков планирует предоставить свое право на налоговый вычет.

Рассчитаем, каков будет размер вычета.

Операция покупки недвижимости облагалась по ставке в 13% НДФЛ.

2000000 рублей* 13% / 100% = 260000 рублей.

Таким образом, в справке на 3 - НДФЛ Ермаков укажет сумму вычета в размере 260000 рублей. Необходимо отметить, что для получения соответствующего вычета необходимо иметь все подтверждающие документы, которые удостоверяют факт приобретения недвижимости.

Рассмотрим еще один пример.

Гражданин Петров приобрел дом на сумму в 3000000 рублей. Данная покупка была обложена налогом. В конце отчетного года, в котором была совершена данная покупка, Петров планирует предоставить свое право на налоговый вычет.

Рассчитаем, каков будет размер вычета.

Операция покупки недвижимости облагалась по ставке в 13% НДФЛ.

3000000 рублей* 13% / 100% = 390000 рублей.

Таким образом, в справке на 3 - НДФЛ Ермаков укажет сумму вычета в размере 390000 рублей. Необходимо отметить, что для получения соответствующего вычета необходимо иметь все подтверждающие документы, которые удостоверяют факт приобретения недвижимости.

Далее рассмотрим также пример, когда необходимо рассчитать пеню по НДФЛ.

Если налог на доходы физических лиц не уплачивается в срок, то за это нарушение предусматриваются определенные санкции в виде штрафов. Налоговые органы начисляют пеню в размере 20% от суммы задолженности по налогу на доходы физических лиц.

Рассмотрим пример.

Гражданин Егоров просрочил уплату налога на доходы физических лиц на 10 дней. Сумма налога, который должен был им быть уплачен в бюджет, составила 5000 рублей. Необходимо рассчитать, каков размер пени, и какова общая сумма пени и налога на доходы физических лиц к уплате.

1) Рассчитаем размер пени за 1 день.

5000 рублей* 20% / 100% = 1000 рублей.

2) Рассчитаем размер пени за 10 просроченных дней.

1000 рублей * 10 дней = 10000 рублей.

3) Общая сумма к уплате в бюджет (налог и пеня) составят 10000 рублей + 5000 рублей = 15000 рублей.

Таким образом, можно отметить, что размер пени в два раза превышает требуемую к уплате сумму.

Для наилучшего понимания рассмотрим еще один пример.

Гражданка Суворова просрочила уплату налога на доходы физических лиц на 5 дней. Сумма налога, который должен был им быть уплачен в бюджет, составила 2000 рублей. Необходимо рассчитать, каков размер пени, и какова общая сумма пени и налога на доходы физических лиц к уплате.

1) Рассчитаем размер пени за 1 день.

2000 рублей* 20% / 100% = 400 рублей.

2) Рассчитаем размер пени за 10 просроченных дней.

4000 рублей * 5 дней = 2000 рублей.

3) Общая сумма к уплате в бюджет (налог и пеня) составят 2000 рублей + 2000 рублей = 4000 рублей.

Таким образом, можно отметить, что размер пени составляет такое же значение, как и сумма налога.

Таким образом, в заключении раздела можно прийти к следующим выводам:

- был рассмотрен порядок заполнения налоговой отчетности, в частности справки 3 – НДФЛ. Необходимо подчеркнуть, что данный документ дает возможность также подать заявку на использование налогового вычета. Однако для того, чтобы данный вычет получить, необходимо рассчитать сумму налога и указать сумму к возврату. Это было сделано на конкретных примерах.

- также были проанализированы налоговые правонарушения в части просроченного срока уплаты налога. На примере была рассчитана пеня и срок уплаты налога в бюджет с пеней включительно.

Выводы по главе 2.

Во второй главе был проанализирован практический расчет основных видов налогов, которые действуют в Российской Федерации.

- был проведен практический расчет налога на доходы физических лиц.

- были рассмотрены неординарные и наиболее затруднительные ситуации для бухгалтерского учета, когда сумма стандартных вычетов превышает полученные работником доходом. В таком случае необходимо разницу, между суммой дохода и стандартных вычетов, перенести на другой месяц данного отчетного года. Однако здесь необходимо отметить один нюанс, что стандартные вычеты налогового характера не могут быть перенесены на следующий отчетный год.

- анализ НДФЛ производился на основании нескольких примеров, когда работник увольнялся. В таком случае сумму НДФЛ необходимо было вернуть сотруднику на основании его заявления.

- второй случай не предусматривал увольнение сотрудника. В таком случае сумма НДФЛ переносится на другой отчетный период.

- был рассмотрен порядок расчета налога на имущество.

- был рассмотрен порядок заполнения налоговой отчетности, в частности справки 3 – НДФЛ. Необходимо подчеркнуть, что данный документ дает возможность также подать заявку на использование налогового вычета. Однако для того, чтобы данный вычет получить, необходимо рассчитать сумму налога и указать сумму к возврату. Это было сделано на конкретных примерах.

- также были проанализированы налоговые правонарушения в части просроченного срока уплаты налога. На примере была рассчитана пеня и срок уплаты налога в бюджет с пеней включительно.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

В первой главе данной курсовой работы была рассмотрена теоретическая сущность и характеристика налогов и налоговой системы в РФ.

- налоги имеют древнюю историю. На протяжении веков налоги меняли свою форму и содержание. Неизменным оставалось лишь то, что они перечислялись в пользу государства.

- была рассмотрена классификация налогов.

- была рассмотрена структура налоговой системы в РФ.

Во второй главе был проанализирован практический расчет основных видов налогов, которые действуют в Российской Федерации.

- был проведен практический расчет налога на доходы физических лиц.

- были рассмотрены неординарные и наиболее затруднительные ситуации для бухгалтерского учета, когда сумма стандартных вычетов превышает полученные работником доходом. В таком случае необходимо разницу, между суммой дохода и стандартных вычетов, перенести на другой месяц данного отчетного года. Однако здесь необходимо отметить один нюанс, что стандартные вычеты налогового характера не могут быть перенесены на следующий отчетный год.

- анализ НДФЛ производился на основании нескольких примеров, когда работник увольнялся. В таком случае сумму НДФЛ необходимо было вернуть сотруднику на основании его заявления.

- второй случай не предусматривал увольнение сотрудника. В таком случае сумма НДФЛ переносится на другой отчетный период.

- был рассмотрен порядок расчета налога на имущество.

- был рассмотрен порядок заполнения налоговой отчетности, в частности справки 3 – НДФЛ. Необходимо подчеркнуть, что данный документ дает возможность также подать заявку на использование налогового вычета. Однако для того, чтобы данный вычет получить, необходимо рассчитать сумму налога и указать сумму к возврату. Это было сделано на конкретных примерах.

- также были проанализированы налоговые правонарушения в части просроченного срока уплаты налога. На примере была рассчитана пеня и срок уплаты налога в бюджет с пеней включительно.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 25.01.2016).

4. Постановление Правительства Российской Федерации от 28 мая 1992 г. № 352 «О заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества».

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

6. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

7. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

8. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

9. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

10. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

11. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

12. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

13. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

14. Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - № 11. – С. 29-31.

15. Цокова В.А.. Ретроспектива налоговой системы российского государства// Налоги и налогообложение. – 2015. - № 10. – С. 31-33.

Приложение 1

Приложение 2

Приложение 3

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 255. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 255. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 255. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 852 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 852 ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

- "Налог на добавленную стоимость"

- Налог на имущество организаций. Налог на имущество физических лиц (Анализ практических примеров расчета налога на имущество)

- Совершенствование налоговой системы России: основные направления и особенности. Общая сумма

- Основы налоговой системы Российской Федерации

- Менеджмент человеческих ресурсов (на примере ООО КОЛОР КИТ)

- Налог на имущество организаций. Налог на имущество физических лиц (Теоретические аспекты взимания налога на имущество физических и юридических лиц)

- Особенности налоговой политики в Российской Федерации

- Налог на имущество организаций. Налог на имущество физических лиц.

- Налоги и налообложение

- Транспортный налог

- Налог на прибыль организаций

- Проектирование организации