Налог на имущество организаций. Налог на имущество физических лиц (Анализ практических примеров расчета налога на имущество)

Содержание:

Введение

Налог на имущество – это важнейший налог, который представлен в налоговой системе Российской Федерации.

О возможности введения единого налога на недвижимость в мае 2011 года заявил Владимир Путин, занимавший тогда пост премьер-министра РФ. Тогда он заявил, что этот налог заменит плату за землю и имущество и может стать ключевым источником дохода местных бюджетов. В ноябре 2012 года премьер-министр Дмитрий Медведев на заседании правительства сообщил, что «кадастровая оценка показывает, что в стране существует немало несформированных земельных участков». По его словам, «это приблизительно больше чем пятая часть земельного фонда России», и является существенным резервом для местных бюджетов, которым нужно грамотно распорядиться.

В апреле 2013 года Минфин подготовил проект закона в соответствии с которым в Налоговый кодекс вводится глава «Налог на недвижимое имущество».

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налог на имущество организаций. Налог на имущество физических лиц».

Объектом курсового исследования является налог на имущество организаций и налог на имущество физических лиц.

Предметом курсового исследования это теоретические аспекты и практические применения имущественного налога в системе налогообложения России.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов механизма взимания и расчета налога на имущество для субъектов налогообложения.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть экономическую сущность налога на имущество. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие налога на имущество;

- рассмотреть объекты налогообложения;

- изучить льготы по налогу на имущество.

Во второй главе планируется дать анализ практических примеров расчета налога на имущество. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть расчет налога на имущество организаций без учета аванса;

- рассмотреть расчет налога на имущество организаций с учетом аванса;

- рассмотреть расчет налога на имущество физических лиц;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Финансы и управление», «Юридические исследования». Статьи также актуальны и на проблемном уровне исследуют проблему налогообложения в России.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Экономическая сущность налога на имущество», «Анализ практических примеров расчета налога на имущество»), заключения, библиографии, приложений.

Глава 1. Экономическая сущность налога на имущество

1.1. Понятие налога на имущество

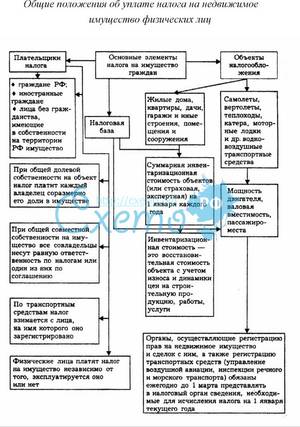

Вообще, существует два вида налога на имущество: налог на имущество физических лиц и налог на имущество юридических лиц. В данной статье мы будем говорить о первом виде налога – о налоге на имущество физических лиц. Как видно из самого понятия, налогообложению подлежит имущество, владельцем которого являются граждане, а именно[1]:

-жилой дом, квартира, комната;

-дача, гараж, иное строение;

-помещение и сооружение;

-доля в праве общей собственности на имущество[2].

Данные объекты являются объектами налогообложения. Уплачивать налог обязаны только собственники данного имущества. При этом, следует знать, что обязанность по уплате налога на имущество возникает у лица с момента приобретения им права собственности на данное имущество. Таким моментом, в отношении указанного выше недвижимого имущества, является момент государственной регистрации соответствующих прав на это имущество (ст. 131 ГК РФ) [3].

Налог на имущество, так же, как и транспортный налог, является местным налогом, что означает, что все денежные средства от его уплаты поступают в местный бюджет (бюджет муниципального образования). Так же, поскольку этот вид налога отнесен к разряду местных налогов, налоговые ставки по нему устанавливаются нормативными правовыми актами представительных органов муниципальных образований, в пределах, установленных федеральным законодательством.

Налоговая ставка – это определенный процент, который уплачивается владельцем имущества, в зависимости от стоимости принадлежащего ему имущества. Для того, чтобы определить размер налога на имущество, необходимо умножить налоговую ставку (установленный местными органами власти процент в пределах стоимости объекта налогообложения) на налоговую базу[4].

Налоговой базой является инвентаризационная стоимость налогооблагаемого имущества по состоянию на 1 января года, являющегося налоговым периодом. Инвентаризационная стоимость объектов налогообложения, перечисленных выше, отлична от рыночной стоимости объектов. Инвентаризационная стоимость определяется органами технического учета и технической инвентаризации, которые оформляют технический паспорт объекта недвижимости. Оценка строений, помещений и сооружений осуществляется по состоянию на 1 января каждого года на основе данных инвентаризации, проводимой в соответствии с действующим законодательством[5].

Налогоплательщики обязаны уплачивать налог на имущество не позднее 1 ноября года, следующего за годом, за который исчислен налог. А вообще, данный налог, так же, как и многие другие налоги, уплачивается один раз в год.

Как уже упоминалось выше, налог на имущество является местным налогом, и местные органы власти вправе устанавливать определенные льготы, на тех или иных основаниях, по уплате данного налога. При этом, необходимо учитывать, что лица, имеющие право на льготы, должны самостоятельно представлять уведомление и необходимые документы в налоговые органы. Представлять соответствующие документы такие лица могут либо лично, либо по почте заказным письмом[6].

Вообще же, исчислением налога на имущество физических лиц занимаются непосредственно налоговые органы. Расчет имущественных налогов производят инспекции по месту учета имущества. При этом уплата налога производится на основании платежного извещения, которое направляется налоговыми органами каждому налогоплательщику. Инспекция обязана направить налоговое уведомление не позднее 30 дней до наступления срока платежа. Однако, если по тем или иным причинам извещение не дошло до налогоплательщика, но он знает о своей обязанности уплатить налог, владелец имущества обязан самостоятельно обратиться в налоговые органы для совершения необходимых платежей[7].

Налог на имущество - прямой налог на недвижимость и на личную имущественную собственность. Налог на имущество может использоваться государством для перераспределения имущества в рамках политики распределения доходов[8].

Налог на имущество физических лиц является региональным прямым прогрессивным налогом. Его уплачивают все физические лица, в собственности которых на территории России находятся строения, помещения, сооружения. Экономическим обоснованием данного налога служит необходимость компенсации затрат государства по ведению реестра собственников, защиты их законных прав[9].

Таким образом, в заключении раздела можно прийти к следующим выводам:

- налог на имущество является региональным налогом. Порядок уплаты налога на имущество устанавливается региональными органами власти. Однако такие нормы не должны противоречить, а должны находиться в рамках Налогового Кодекса РФ.

- налоговой базой являлась инвентаризационная стоимость. Предусматривается к определенному периоду времени полностью перейти на исчисление налога на имущество по кадастровой стоимости.

1.2. Понятие налога на имущество

Понятие налогооблагаемого имущества содержится в ст.374 НК РФ – «Объект налогообложения» [10].

Так, объектом налога на имущество для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Для иностранных же организаций налогооблагаемым имуществом является движимое и недвижимое имущество, относящееся к объектам основных средств.

Объектом налогообложения для иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, признается находящееся на территории Российской Федерации недвижимое имущество, принадлежащее этим организациям на праве собственности[11].

Под имуществом в НК РФ понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с ГК РФ. Для целей гражданского законодательства "имущество" - объект гражданских прав[12].

В соответствии со ст.128 ГК РФ к объектам гражданских прав относятся вещи, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права; работы и услуги; информация; результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность); нематериальные блага.

Таким образом, для целей налогообложения к имуществу относятся любые вещи, в том числе деньги (валюта РФ и иностранная валюта) и ценные бумаги, но не имущественные права[13].

В качестве объекта налогообложения для российской организации законодатель определил только имущество, учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета. Следовательно, никакое иное имущество не может рассматриваться в качестве объекта налогообложения. Если конкретное имущество не относится к объектам основных средств по правилам бухгалтерского учета, оно не может быть признанным объектом налогообложения[14].

Исходя из изложенного, для российских организаций объектом налогообложения признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность)[15].

То есть, из числа объектов налогообложения, по сравнению с ранее установленными правилами, исключены, в частности, следующие виды имущества:

-нематериальные активы (счет 04);

-запасы и затраты (счета 10 "Материалы", 41 "Товары", 43 "Готовая продукция", счет 45 "Товары отгруженные")[16];

-затраты на приобретение основных средств и строительно-монтажные работы (счет 08 "Вложения во внеоборотные активы");

-расходы будущих периодов (счет 97) [17].

Для иностранных компаний, не осуществляющих деятельности в России через постоянные представительства, объектом налогообложения признается находящееся на территории РФ недвижимое имущество, принадлежащее этим фирмам на праве собственности (п.3 ст.374 НК РФ) [18].

Не признаются объектами налогообложения:

-земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

-имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации.

Таким образом, в заключении данного раздела можно сделать следующие выводы:

- были рассмотрены объекты налогообложения по налогу на имущество.

- объекты налогообложения достаточно разнообразные и многочисленные. В основном – это имущество предприятий и физических лиц.

- земельный участок не признается объектом налогообложения по налогу на имущество.

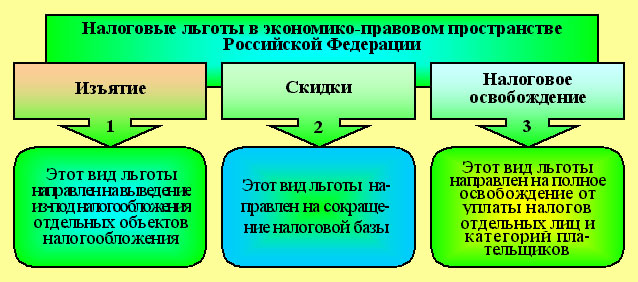

1.3 Льготы по налогу на имущество

Перечень лиц, которые имеют право на льготы по налогу на имущество, дан в статье 407 Налогового кодекса (часть вторая). При этом местные власти вправе его расширить или дополнить. Сократить этот перечень они не имеют права[19].

От налога на имущество освобождают[20]:

1) Героев Советского Союза и Герои Российской Федерации, а также лиц, награжденные орденом Славы трех степеней;

2) инвалидов I и II групп инвалидности;

3) инвалидов с детства (вне зависимости от группы) [21];

4) участников гражданской войны и Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветеранов боевых действий;

5) военнослужащих, а также граждан, уволенных с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющих общую продолжительность военной службы 20 лет и более[22];

6) лиц, принимавших непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах[23];

7) членов семей военнослужащих, потерявших кормильца;

8) пенсионеров, получающих пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лиц, достигших возраста 60 и 55 лет (соответственно мужчины и женщины), которым выплачивается ежемесячное пожизненное содержание[24];

9) граждан, уволенных с военной службы или призывавшихся на военные сборы, выполнявших интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

10) лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

11) родителей и супругов военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

Льгота предоставляется только в отношении следующих видов имущества[25]:

-квартиры или комнаты;

-жилого дома;

-помещения или сооружения;

-хозяйственного строения или сооружения

-гаража или машино-места.

Льготу по налогу на имущество можно получить лишь в отношении одного объекта каждого вида. По какому именно объекту получить льготу – налогоплательщик выбирает самостоятельно[26].

Таким образом, в заключении раздела можно прийти к следующему выводу:

- льготы по налогу на имущество достаточно разнообразны.

- льготы по налогу на имущество можно применить лишь по одному объекту собственности и имущества. Выбор объекта налогообложения в данном случае полностью предоставлен налогоплательщиком.

Выводы по главе 1 .

В первой главе была рассмотрена экономическая сущность налога на имущество.

- налог на имущество является региональным налогом. Порядок уплаты налога на имущество устанавливается региональными органами власти. Однако такие нормы не должны противоречить, а должны находиться в рамках Налогового Кодекса РФ.

- налоговой базой являлась инвентаризационная стоимость. Предусматривается к определенному периоду времени полностью перейти на исчисление налога на имущество по кадастровой стоимости.

- были рассмотрены объекты налогообложения по налогу на имущество.

- объекты налогообложения достаточно разнообразные и многочисленные. В основном – это имущество предприятий и физических лиц.

- земельный участок не признается объектом налогообложения по налогу на имущество.

- льготы по налогу на имущество достаточно разнообразны.

- льготы по налогу на имущество можно применить лишь по одному объекту собственности и имущества. Выбор объекта налогообложения в данном случае полностью предоставлен налогоплательщиком.

Глава 2. Анализ практических примеров расчета налога на имущество

2.1. Расчет налога на имущество организаций без учета аванса

Расчет налога на имущество организаций производится на основании среднегодовой стоимости основных средств данной организации. В зависимости от того, какое количество времени работает организация, возникают нюансы в расчете налога на имущество юридических лиц.

В том случае, если предприятие или организация функционируют лишь год, то необходимо сложить все остатки по основным средствам на первое число всех месяцев и разделить на общее количество всех месяцев плюс добавить еще один месяц.

Однако на практике нередко встречаются ситуации, когда организация или предприятие проработали меньше года. Существует два варианта расчета такой ситуации. Необходимо сложить все остатки по основным средствам на первое число всех отработанных месяцев и разделить на общее количество всех отработанных месяцев плюс добавить еще один месяц. Второй способ основан на том, что, несмотря на количество отработанных месяцев, среднегодовую стоимость основных средств необходимо делить на тринадцать. Также особый интерес представляют расчеты по налогу на имущество с использованием и неиспользованием аванса[27].

В данном разделе рассчитаем налог на имущество без учета аванса.

Предприятие ООО ПРОМКОН осуществляет свою деятельность в области производства изделий из металла и металлоконструкций. В собственности анализируемого предприятия находится режущее оборудование, необходимое для осуществления им основной деятельности.

Остаточная стоимость данного оборудования составляет 300000 рублей. Метод начисления амортизационных отчислений прямолинейный. Сумма амортизационных отчислений в месяц составляет 6000 рублей.

Расчет амортизации представим для наглядности в виде таблицы.

Таблица 1

Расчет амортизационных отчислений оборудования предприятия ООО ПРОМКОН

|

Дата |

Сумма в рублях |

|

1 января |

300000 |

|

1 февраля |

294000 |

|

1 марта |

288000 |

|

1 апреля |

282000 |

|

1 мая |

274000 |

|

1 июня |

268000 |

|

1 июля |

262000 |

|

1 августа |

256000 |

|

1 сентября |

250000 |

|

1 октября |

244000 |

|

1 ноября |

238000 |

|

1 декабря |

232000 |

В первую очередь необходимо рассчитать среднегодовую стоимость данного оборудования предприятия ООО ПРОМКОН.

Среднегодовая стоимость оборудования составит следующее значение: (300000 рублей + 294000 рублей + 288000 рублей + 282000 рублей + 274000 рублей + 268000 рублей + 262000 рублей + 256000 рублей + 250000 рублей + 244000 рублей + 238000 рублей + 232000 рублей) / (12 месяцев + 1 месяц) = 245230 рублей.

Следующим этапом является расчет налога на имущество организаций. Налоговая ставка налога на имущество организаций составляет 2,2%.

Налог на имущество данной организации составит 245230 рублей * 2,2% / 100% = 5395 рублей.

Так как анализируемое предприятие не уплачивало авансы, то вычитать их не нужно. Поэтому налог на имущество организации ООО ПРОМКОН в 2015 году составляет 5395 рублей.

Рассмотрим еще один пример расчета налога на имущество без учета авансовых платежей.

Предприятие ООО МЯСНЫЕ ДЕЛИКАТЕСЫ занимается производством мясных и колбасных изделий. Для того, чтобы осуществлять свою основную деятельность в собственности предприятия ООО МЯСНЫЕ ДЕЛИКАТЕСЫ находится оборудование по производству колбасных изделий.

Остаточная стоимость данного оборудования составляет 600000 рублей. Метод начисления амортизационных отчислений прямолинейный. Сумма амортизационных отчислений в месяц составляет 12000 рублей.

Расчет амортизации представим для наглядности в виде таблицы.

Таблица 2

Расчет амортизационных отчислений оборудования предприятия ООО МЯСНЫЕ ДЕЛИКАТЕСЫ

|

Дата |

Сумма в рублях |

|

1 января |

600000 |

|

1 февраля |

588000 |

|

1 марта |

576000 |

|

1 апреля |

564000 |

|

1 мая |

552000 |

|

1 июня |

540000 |

|

1 июля |

528000 |

|

1 августа |

516000 |

|

1 сентября |

504000 |

|

1 октября |

492000 |

|

1 ноября |

480000 |

|

1 декабря |

468000 |

В первую очередь необходимо рассчитать среднегодовую стоимость данного оборудования предприятия ООО МЯСНЫЕ ДЕЛИКАТЕСЫ.

Среднегодовая стоимость оборудования составит следующее значение: (600000 рублей + 588000 рублей + 576000 рублей + 564000 рублей + 552000 рублей + 540000 рублей + 528000 рублей + 516000 рублей + 504000 рублей + 492000 рублей + 480000 рублей + 468000 рублей) / (12 месяцев + 1 месяц) = 492923 рублей.

Следующим этапом является расчет налога на имущество организаций. Налоговая ставка налога на имущество организаций составляет 2,2%.

Налог на имущество данной организации составит 492923 рублей * 2,2% / 100% = 10844 рублей.

Так как анализируемое предприятие не уплачивало авансы, то вычитать их не нужно. Поэтому налог на имущество организации ООО МЯСНЫЕ ДЕЛИКАТЕСЫ в 2015 году составляет 10844 рублей.

В завершении раздела можно прийти к следующим выводам:

- был рассмотрен порядок расчета налога на имущество, когда предприятие не перечисляет авансовые платежи по данному виду налога в государственный бюджет.

- налог на имущество рассчитывается на основании среднегодовой стоимости основных средств предприятия.

- если предприятие или организация функционируют лишь год, то необходимо сложить все остатки по основным средствам на первое число всех месяцев и разделить на общее количество всех месяцев плюс добавить еще один месяц.

- если предприятие не отработало полный год, то среднегодовую стоимость за отработанные месяцы необходимо сложить и разделить на количество отработанных месяцев плюс один месяц.

- были рассмотрены конкретные примеры по расчету налога на имущество без учета аванса. Был начислен метод амортизации прямолинейным способом и рассчитана среднегодовая стоимость основных средств. Согласно данной стоимости и рассчитан на примере налог на имущество.

2.2. Расчет налога на имущество организаций с учетом аванса

В данном разделе будет рассчитан налог на имущество организаций с учетом аванса.

Авансовый платеж по налогу на имущество рассчитывается, как произведение среднегодовой стоимости имущества и налоговой ставки, разделенное на 4[28].

В том случае, если предприятие в течение налогового года начисляло и уплачивало авансовые платежи по налогу на имущество, то данные суммы авансового платежа, который был осуществлен, должен вычитаться из рассчитанной суммы налога на имущество.

Авансовый платеж вычисляется по итогам отчетного периода и составляет определенную одну четвертую часть от произведения среднегодовой стоимости имущества и налоговой ставки по налогу на имущество.

Однако российская практика показывает, что многие региональные власти освобождают своих хозяйствующих субъектов от перечисления авансовых платежей по налогу на имущество. А отчетных периодов в году четыре, по окончанию каждого из кварталов[29].

Для наглядности и простоты понимания рассмотрим пример расчета налога на имущество с учетом авансовых платежей.

В собственности производственного предприятия ООО ОРИОН находится станочное оборудование, общей стоимостью в 60000 рублей. Ежемесячные амортизационные отчисления в бухгалтерском учете по данному виду оборудования составляют 10000 рублей.

Также в собственности анализируемого предприятия находится также и грузовой автомобиль. Общая стоимость данного автомобиля составляет 250000 рублей. Ежемесячные амортизационные отчисления по данному виду основного средства в месяц составляют 5000 рублей.

Расчет авансовых платежей необходимо рассчитать за первый квартал 2015 года.

1) Остаточная стоимость всего оборудования анализируемого предприятия на 1 января 2015 года составит 60000 рублей + 250000 рублей = 310000 рублей.

2) Остаточная стоимость всего оборудования анализируемого предприятия на 1 февраля составит:

60000 рублей – 10000 рублей = 50000 рублей – остаточная стоимость по станочному оборудованию

250000 рублей – 5000 рублей = 245000 рублей – остаточная стоимость по грузовому автомобилю.

Общая остаточная стоимость на 1 февраля 2015 года составит 50000 рублей + 245000 рублей = 295000 рублей.

3) Остаточная стоимость всего оборудования анализируемого предприятия на 1 марта составит:

50000 рублей – 10000 рублей = 40000 рублей – остаточная стоимость по станочному оборудованию.

- 245000 рублей – 5000 рублей = 240000 рублей – остаточная стоимость по грузовому автомобилю.

Общая остаточная стоимость всего анализируемого оборудования составляет 40000 рублей + 240000 рублей = 280000 рублей.

Далее необходимо вычислить аванс на налог на имущество, который подлежит к уплате в бюджет. Для этого необходимо применить налоговую ставку в 2,2%.

Аванс по налогу на имущество составит:

(310000 рублей + 295000 рублей + 280000 рублей) *2,2% / 100% / 4 = 4867 рублей.

Таким образом, предприятие ООО ОРИОН за первый квартал 2015 года в государственный бюджет должна перечислить 4867 рублей.

Рассмотрим аналогичный пример.

В собственности транспортного предприятия ООО ТРАНСАВТО находится легковой автомобиль, общей стоимостью в 160000 рублей. Ежемесячные амортизационные отчисления в бухгалтерском учете по данному виду оборудования составляют 15000 рублей.

Также в собственности анализируемого предприятия находится также и грузовой автомобиль, который необходим для осуществления международных и междугородных перевозок грузов. Общая стоимость данного автомобиля составляет 300000 рублей. Ежемесячные амортизационные отчисления по данному виду основного средства в месяц составляют 10000 рублей. Остаточная стоимость вышеназванных основных средств

Расчет авансовых платежей необходимо рассчитать за первый квартал 2015 года.

1) Остаточная стоимость всего оборудования анализируемого предприятия на 1 января 2015 года составит 160000 рублей + 300000 рублей = 460000 рублей.

2) Остаточная стоимость всего оборудования анализируемого предприятия на 1 февраля 2015 года составит:

160000 рублей – 15000 рублей = 145000 рублей – остаточная стоимость легкового автомобиля.

300000 рублей – 10000 рублей = 290000 рублей – остаточная стоимость по грузовому автомобилю.

Общая остаточная стоимость на 1 февраля 2015 года составит 145000 рублей + 290000 рублей = 435000 рублей.

3) Остаточная стоимость всего оборудования анализируемого предприятия на 1 марта 2015 года составит:

150000 рублей – 15000 рублей = 135000 рублей – остаточная стоимость легковому автомобилю.

290000 рублей – 10000 рублей = 280000 рублей – остаточная стоимость по грузовому автомобилю.

Общая остаточная стоимость всего анализируемого оборудования составляет 135000 рублей + 280000 рублей = 415000 рублей.

Далее необходимо вычислить аванс на налог на имущество, который подлежит к уплате в бюджет. Для этого необходимо применить налоговую ставку в 2,2%.

Аванс по налогу на имущество составит:

(460000 рублей + 435000 рублей + 415000 рублей) *2,2% / 100% / 4 = 7205 рублей.

Таким образом, предприятие ООО ТРАНСАВТО за первый квартал 2015 года в государственный бюджет должна перечислить 7205 рублей.

Таким образом, в заключении раздела можно прийти к следующим выводам:

- было рассмотрено два примера по производственному предприятию и предприятию, работающего в сфере услуг, которые рассчитывают и перечисляют авансовые платежи по налогу на имущество.

- налоговая ставка по налогу на имущество составляет 2,2%.

- некоторые российские региональные власти не требуют перечисления авансовых платежей в государственный бюджет. Отчетным периодом в таком случае выступает квартал.

2.3 Расчет налога на имущество физических лиц

Налог на имущество физических лиц имеет свои особенности. Расчет данного вида налога производится налоговыми органами на месте. Налоговые органы направляют физическому лицу платежное поручение об оплате налога на имущество с уже указанной суммой.

Плательщиками налога на имущество в данном случае выступают собственники имущества.

Объектами налогообложения по налогу на имущество являются такие объекты имущества, как квартира, дом, комната, дача, гараж.

C 01.01.2015 года определены новые ставки:

Ставка до 0,1 процент — установлена для домов и жилых помещений, гаражей, в том числе недостроенных;

Ставка в размере до 2 процента — установлена для помещений, относящимся к коммерческим объектам. Это всевозможные торговые центры, офисы, помещения общественного питания[30].

Ставка до 0,5 процентов — установлена для прочих объектов налогообложения.

Рассмотрим пример расчета налога на имущество для физических лиц на примере жилого дома.

Даны следующие данные, которые необходимы для расчета налога на имущество физических лиц.

Общая площадь жилого дома составляет 250 квадратных метров.

Сумма налога за 2015 год составила 1000 рублей.

Инвентаризационная стоимость данного объекта составляет 500000 рублей.

Кадастровая стоимость данного объекта составляет 3000000 рублей.

Необходимо рассчитать налог на имущество физических лиц, который должен уплатить в государственный бюджет владелец данного жилого дома до 1 октября 2016 года.

Налог на имущество физических лиц по инвентаризационной стоимости составит:

500000 рублей * 0,3% / 100% = 1500 рублей.

Налог на имущество физических лиц по кадастровой стоимости составит значение с учетом соответствующего налогового вычета:

Сумма налогового вычета по данному объекту собственности составит:

3000000 рублей / 250 квадратных метров * 50 = 600000 рублей.

Налог на имущество составит:

(3000000 рублей – 600000 рублей) *0,1% / 100% = 2400 рублей.

Налог на имущество с учетом коэффициента на следующие налоговые периоды составит:

За 2016 уплата в 2017 году (2400 рублей – 1000 рублей) * 0,2 + 1000 рублей = 1280 рублей.

За 2017 уплата в 2018 году (2400 рублей – 1000 рублей) * 0,4 + 1000 рублей = 1560 рублей.

За 2018 уплата в 2019 году (2400 рублей – 1000 рублей) * 0,6 + 1000 рублей = 1840 рублей.

За 2019 уплата в 2020 году (2400 рублей – 1000 рублей) * 0,8 + 1000 рублей = 2120 рублей.

Таким образом, в завершении раздела можно прийти к следующим выводам:

- был рассмотрен порядок расчета налога на имущество физических лиц, который имеет свои особенности.

- объектом налога на имущество физических лиц выступает объект имущества физического лица.

- налоговые органы самостоятельно рассчитывают налог на имущество для физических лиц и отсылают платежное поручение об оплате физическому лицу.

- существуют льготы по налогу на имущество физического лица.

Выводы по главе 2.

Во второй главе был дан анализ практических примеров расчета налога на имущество.

- был рассмотрен порядок расчета налога на имущество, когда предприятие не перечисляет авансовые платежи по данному виду налога в государственный бюджет.

- налог на имущество рассчитывается на основании среднегодовой стоимости основных средств предприятия.

- если предприятие или организация функционируют лишь год, то необходимо сложить все остатки по основным средствам на первое число всех месяцев и разделить на общее количество всех месяцев плюс добавить еще один месяц.

- если предприятие не отработало полный год, то среднегодовую стоимость за отработанные месяцы необходимо сложить и разделить на количество отработанных месяцев плюс один месяц.

- были рассмотрены конкретные примеры по расчету налога на имущество без учета аванса. Был начислен метод амортизации прямолинейным способом и рассчитана среднегодовая стоимость основных средств. Согласно данной стоимости и рассчитан на примере налог на имущество.

- было рассмотрено два примера по производственному предприятию и предприятию, работающего в сфере услуг, которые рассчитывают и перечисляют авансовые платежи по налогу на имущество.

- налоговая ставка по налогу на имущество составляет 2,2%.

- некоторые российские региональные власти не требуют перечисления авансовых платежей в государственный бюджет. Отчетным периодом в таком случае выступает квартал.

- был рассмотрен порядок расчета налога на имущество физических лиц, который имеет свои особенности.

- объектом налога на имущество физических лиц выступает объект имущества физического лица.

- налоговые органы самостоятельно рассчитывают налог на имущество для физических лиц и отсылают платежное поручение об оплате физическому лицу.

- существуют льготы по налогу на имущество физического лица.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

В первой главе была рассмотрена экономическая сущность налога на имущество.

- налог на имущество является региональным налогом. Порядок уплаты налога на имущество устанавливается региональными органами власти. Однако такие нормы не должны противоречить, а должны находиться в рамках Налогового Кодекса РФ.

- налоговой базой являлась инвентаризационная стоимость. Предусматривается к определенному периоду времени полностью перейти на исчисление налога на имущество по кадастровой стоимости.

- были рассмотрены объекты налогообложения по налогу на имущество.

- объекты налогообложения достаточно разнообразные и многочисленные. В основном – это имущество предприятий и физических лиц.

- земельный участок не признается объектом налогообложения по налогу на имущество.

- льготы по налогу на имущество достаточно разнообразны.

- льготы по налогу на имущество можно применить лишь по одному объекту собственности и имущества. Выбор объекта налогообложения в данном случае полностью предоставлен налогоплательщиком.

Во второй главе был дан анализ практических примеров расчета налога на имущество.

- был рассмотрен порядок расчета налога на имущество, когда предприятие не перечисляет авансовые платежи по данному виду налога в государственный бюджет.

- налог на имущество рассчитывается на основании среднегодовой стоимости основных средств предприятия.

- если предприятие или организация функционируют лишь год, то необходимо сложить все остатки по основным средствам на первое число всех месяцев и разделить на общее количество всех месяцев плюс добавить еще один месяц.

- если предприятие не отработало полный год, то среднегодовую стоимость за отработанные месяцы необходимо сложить и разделить на количество отработанных месяцев плюс один месяц.

- были рассмотрены конкретные примеры по расчету налога на имущество без учета аванса. Был начислен метод амортизации прямолинейным способом и рассчитана среднегодовая стоимость основных средств. Согласно данной стоимости и рассчитан на примере налог на имущество.

- было рассмотрено два примера по производственному предприятию и предприятию, работающего в сфере услуг, которые рассчитывают и перечисляют авансовые платежи по налогу на имущество.

- налоговая ставка по налогу на имущество составляет 2,2%.

- некоторые российские региональные власти не требуют перечисления авансовых платежей в государственный бюджет. Отчетным периодом в таком случае выступает квартал.

- был рассмотрен порядок расчета налога на имущество физических лиц, который имеет свои особенности.

- объектом налога на имущество физических лиц выступает объект имущества физического лица.

- налоговые органы самостоятельно рассчитывают налог на имущество для физических лиц и отсылают платежное поручение об оплате физическому лицу.

- существуют льготы по налогу на имущество физического лица.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 6.12.2011 г. № 402-ФЗ. «О бухгалтерском учете».

4. Приказ Минфина РФ от 30 марта 2001 г. № 26н «Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01»

5. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

5. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

8. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

9. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

10. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

11. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

12. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

13. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

14. Акопджанова М.О. Противодействия преступлениям в сфере налогообложения имущества физических лиц: новое в законодательстве // Финансы и управление. – 2015. - № 1. – С. 44-45.

15. Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - № 4. – С. 130-145.

16. Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. – С. 330-337.

Приложение 1

Приложение 2

Приложение 3

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 110. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 210. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 213. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 212. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.183. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 113. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 125. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 143. ↑

-

Акопджанова М.О. Противодействия преступлениям в сфере налогообложения имущества физических лиц: новое в законодательстве // Финансы и управление. – 2015. -№ 1. – С.44-45. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - №4. С. 130-145. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - №4. С. 130-145. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - №4. С. 130-145. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - №4. С. 130-145. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - №4. С. 130-145. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Королева Л.П. Льготы по налогу на имущество организации: оценка выпадающих доходов и принципы предоставления // Финансы и управление. – 2015. - №4. С. 130-145. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

-

Токарева К.Г. Имущественный налоговый вычет: проблемы правоприменения // Юридические исследования. – 2013. - № 3. С. 330-337. ↑

- Совершенствование налоговой системы России: основные направления и особенности. Общая сумма

- Основы налоговой системы Российской Федерации

- Менеджмент человеческих ресурсов (на примере ООО КОЛОР КИТ)

- Налог на имущество организаций. Налог на имущество физических лиц (Теоретические аспекты взимания налога на имущество физических и юридических лиц)

- Налог на доходы физических лиц (Анализ налога на доходы физических лиц в различных ситуациях)

- Формирование группового поведения в организации (Понятие и факторы формирования группового поведения в организации)

- Налоги и налообложение

- Транспортный налог

- Налог на прибыль организаций

- Проектирование организации

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (История становления налоговой системы в РФ)

- "Налог на добавленную стоимость"