"Налог на добавленную стоимость"

Содержание:

Введение

Налог на добавленную стоимость представляет собой налог федерального значения. НДС играет важную и определяющую роль в формировании государственного бюджета Российской Федерации. Несмотря на то, что НДС – это вид косвенного налога, благодаря нему бюджет страны пополняется значительным образом.

НДС в различных странах сира, как показывает практика и история, занимал и занимает основное место пополнении государственного бюджета страны.

Особенность налога на добавленную стоимость состоит в том, что прямо он не взимается. НДС включается в цену реализованного товара, продукции и услуг. НДС уплачивают в государственный бюджет предприниматели, путем вычленения данного налога из цены единицы реализованного товара, продукции и услуг.

Парадоксальность данного налога на добавленную стоимость состоит в том, что фактическими его плательщиками выступают конечные потребители товаров и услуг. Ведь цену реализации товара должны уплатить именно они.

Отсюда вытекает вывод о том, что, несмотря на то, что НДС – это один из самых значимых и существенных налогов для государства, с точки зрения социальной справедливости, он является несправедливым.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налог на добавленную стоимость».

Объектом курсового исследования является налог на добавленную стоимость.

Предметом курсового исследования это теоретические аспекты и практические применения и расчета налога на добавленную стоимость.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов применения налога на добавленную стоимость.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую сущность и характеристику налога на добавленную стоимость. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие налога на добавленную стоимость и его основные преимущества;

- рассмотреть объекты и субъекты обложения налогом на добавленную стоимость;

- изучить особенности уплаты налога на добавленную стоимость субъектами предпринимательской деятельности.

Во второй главе планируется рассмотреть и дать анализ налога на добавленную стоимость в практических условиях предпринимательства. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть расчет налога на добавленную стоимость для индивидуального предприятия;

- рассмотреть аудит операций, которые связаны с налогом на добавленную стоимость;

- рассмотреть особенности возмещения налога на добавленную стоимость;

- проанализировать пути оптимизации налога на добавленную стоимость на предприятии.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав, заключения, библиографии, приложений.

Глава 1. Теоретическая сущность и характеристика налога на добавленную стоимость

Основание и правовые основы НДС

Основание и правовые основы НДС Налог на добавленную стоимость - один из основных федеральных налогов. Он введен с 1992 года, с самого начала формирования налоговой системы России. НДС - налог, возникающий при применении общей системы налогообложения организациями и индивидуальными предпринимателями в РФ. Главный регулирующий документ по НДС - Налоговый кодекс, часть II, глава 21[1]. Правовую основу НДС также составляют Таможенный кодекс Таможенного союза, ряд Федеральных законов и принятые во исполнение этих законов Постановления Правительства и подзаконные акты Минфина РФ.

Отдельно стоит отметить Письма Минфина РФ и ФНС РФ, разъясняющие ту или иную сложную или неоднозначную ситуацию по налогу на добавленную стоимость. Письма госорганов не являются обязательными к применению документами, так как не устанавливают никаких норм, а лишь разъясняют их. Однако, де-факто письма Минфина и ФНС играют огромное значение и активно используются бухгалтерами в качестве основания своим действиям. На этой странице рассмотрены все основные моменты НДС: какой процент в каких случаях платится, кто обязан его уплачивать и сдавать отчеты, какова отчетность по налогу, что облагается НДС, а что - нет, какие есть льготы и многие другие вопросы[2].

Налогоплательщики Налогоплательщиками НДС согласно НК РФ являются: Организации (российские и иностранные, а также международные организации и их филиалы и представительства на территории России); Индивидуальные предприниматели; Лица, деятельность которых связана с перемещением товаров через таможенную границу Таможенного союза. Условно всех налогоплательщиков НДС можно разделить на две группы: налогоплательщики "внутреннего" НДС, т.е. НДС, уплачиваемого при реализации товаров (работ, услуг) на территории РФ; налогоплательщики "ввозного" НДС, т.е. НДС, уплачиваемого на таможне при ввозе товаров на территорию РФ. Лица, которые перемещают товар через таможенную границу Таможенного союза, платят налог НДС только тогда, когда такая обязанность установлена для них Таможенным кодексом Таможенного союза и законодательством РФ о таможенном деле. Органы государственной власти и местного самоуправления также признаются плательщиками НДС. Соответствующие разъяснения даны в письмах Минфина РФ от 07.12.2007 N 03-07-11/616, от 30.11.2007 N 03-03-04/7[3].

Не признаются налогоплательщиками (не уплачивают ни "внутренний", ни "ввозной" налог НДС): Иностранные организаторы XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в г. Сочи, иностранные маркетинговые партнеры Международного олимпийского комитета – в отношении операций, совершаемых в рамках организации и проведения указанных олимпийских и паралимпийских мероприятий (они освобождены от уплаты НДС с 1 января 2008 г. по 1 января 2017 года)[4].

Официальные вещательные компании, освещающие проведение олимпийских и паралимпийских игр в г. Сочи - в отношении операций по производству и распространению продукции средств массовой информации (в том числе по осуществлению официального теле- и радиовещания), совершаемых в течение периода проведения данных игр (они освобождены от уплаты НДС с 1 января 2008 г. по 1 января 2017 года). c 1 октября 2013 г. плательщиками НДС не признаются Международная федерация футбольных ассоциаций (FIFA) и ряд других организаций, участвующих в подготовке и проведении чемпионата мира по футболу FIFA 2018 г. и Кубка конфедераций FIFA 2017 г.

Налоговым кодексом также предусмотрены случаи, при которых организации и предприниматели освобождаются от уплаты НДС - ст. 145, 145.1 НК РФ[5]. Следует помнить, что освобождение от обязанностей плательщиков НДС предоставляется при соблюдении определенных условий и на ограниченный срок. И действует оно только в отношении уплаты "внутреннего" НДС. Подробнее о том, кто и при каких условиях может быть освобожден уплаты НДС (от исполнения обязанностей плательщика НДС), читайте в разделе "Льготы по НДС". ССЫЛКА Документы: Постановка плательщиков на налоговый учет Все организации и предприниматели - плательщики НДС - должны стоять на учете в налоговом органе.

Постановка на учет не требует никаких специальных действий. Она производится автоматически при общей постановке на учет в налоговом органе (обычно это происходит при регистрации ООО или ИП). Общий порядок постановки налогоплательщиков на налоговый учет предусмотрен статьями 83 и 84 Налогового кодекса РФ. Обязательна постановка на учет в налоговом органе: организаций - по месту своего нахождения, а также по месту нахождения каждого обособленного подразделения, расположенного на территории РФ; индивидуальных предпринимателей - по месту жительства. Иностранная организация, имеющая на территории РФ несколько обособленных подразделений, может выбрать одно из них для представления налоговых деклараций и уплаты налога в целом по операциям всех подразделений в России[6]. О своем выборе организация должна письменно уведомить налоговые органы по месту нахождения всех обособленных подразделений. Эта норма установлена пунктом 7 статьи 174 НК РФ. Документы: Объекты налогообложения НДС Обязанность заплатить налог возникает только при наличии объекта налогообложения. Разберемся, что облагается НДС по российскому праву.

1.2 Объекты и субъекты налога на добавленную стоимость

Объектом налогообложения признаются следующие операции: Реализация товаров (работ, услуг) и передача имущественных прав на территории РФ. Что такое реализация товаров, работ, услуг и передача прав, говорится в статье 39 Налогового кодекса РФ. Это передача на возмездной основе: права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу. Также все эти операции являются реализацией и тогда, когда они осуществляются безвозмездно.

Передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд. Важно: Передача товаров, работ, услуг для собственных нужд облагается НДС только, если расходы на приобретение этих товаров не учитываются при налогообложении прибыли (не включаются в расходы по налогу на прибыль). Выполнение строительно-монтажных работ для собственного потребления. Что такое строительно-монтажные работы для собственного потребления в целях налогообложения НДС, Налоговый кодекс четко не определяет[7].

Однако, согласно ряду разъяснений Минфина РФ, это работы, которые носят капитальный характер и выполнены собственными силами налогоплательщика. Ввоз товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией (исключительная экономическая зона и континентальный шельф РФ, искусственные острова, установки, сооружения и иные объекты). В данном случае речь идет о действиях, связанных с пересечением таможенной границы, в результате которых товары прибыли на таможенную территорию Таможенного союза, до их выпуска таможенными органами.

Налоговый кодекс четко определяет, что облагается НДС. И он также устанавливает и целый перечень операций, которые не подлежат налогообложению НДС. Это, например: обращение российской или иностранной валюты, передача основных средств, нематериальных активов и имущества организации ее преемнику при реорганизации, передача имущества (в том числе ОС и НМА) некоммерческим организациям для осуществления их уставной деятельности, не связанной с предпринимательской, передача имущества или имущественных прав по концессионному соглашению, изъятие имущества путем конфискации, наследование имущества, безвозмездная передача домов, детских садов, санаториев, дорог, электрических, газовых сетей и пр. Органам государственной власти или местного самоуправления, передача имущества госпредприятий, выкупаемого в порядке приватизации, операции по реализации земельных участков, операции по реализации товаров (работ, услуг, имущественных прав), связанные с подготовкой и проведением в РФ чемпионата мира по футболу FIFA 2018 г. и Кубка конфедераций FIFA 2017 г. и другие операции[8].

Необходимо обратить внимание что, с 2015 года не признаются объектами налогообложения НДС операции по реализации имущества (имущественных прав) должников, признанных в соответствии с законодательством России несостоятельными (банкротами). Полный перечень операций, не облагаемых НДС, приведен в ст. 146 НК РФ[9]. Документы: Место реализации товаров, работ (услуг) Реализация товаров (работ, услуг) облагается НДС только в случае, если она совершается на территории РФ.

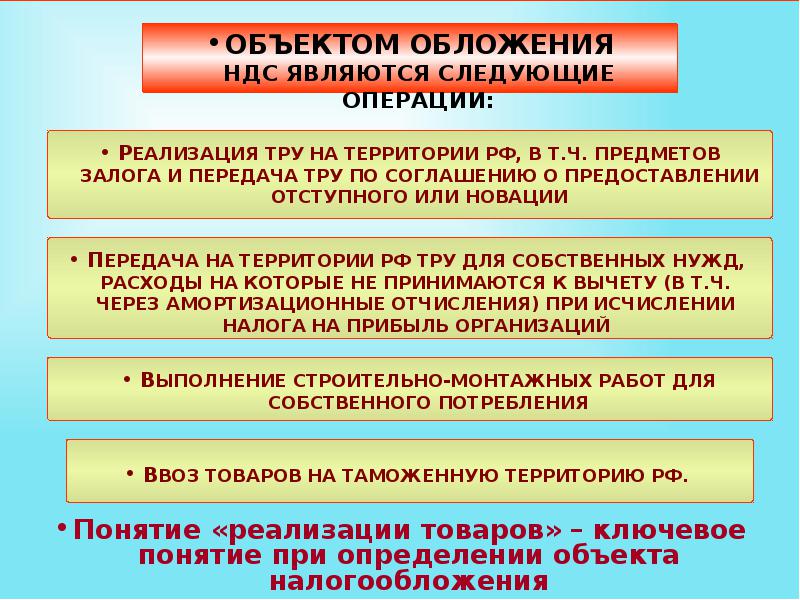

Согласно Налоговому Кодексу Российской Федерации, главному налоговому документу страны, объектом налогообложения признаются следующие операции. Объекты налогообложения представлены в приложении 4[10].

1) «реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав».

Интересно отметить тот факт, что передача права собственности на продукцию или товары также считается продажей и реализацией, а, значит, также требует выплаты налога на добавленную стоимость. Согласно документу, оказание работ или услуг бесплатно или на безвозмездной основе также принято считать продажей, что влечет за собой необходимость уплаты НДС.

2) продажа товаров, оказание услуг, выполнение работ на территории РФ для собственных нужд, расходы на которые не принимаются к вычету в конечном расчете налога на прибыль. В данную категорию также относят и амортизационные отчисления.

3) осуществление строительных и монтажных работ, необходимых для внутреннего потребления агентом;

4) импорт, то есть ввоз товаров, продукции на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией[11].

Далее рассмотрим те операции, которые не признаются объектом налогообложения.

1) операции, которые предусматривают безвозмездную передачу таких объектов социального, культурного и жилищно-коммунального значения, как:

- жилые комплексы

- детские дома и дошкольные учреждения

- клубы и санатории

- дороги и электрические сети, подстанции, газовые сети, объекты водоснабжения и прочее.

Важно отметить то что, в данном разделе были проанализированы все объекты обложения налогом на добавленную стоимость. Для анализа были использованы материалы из Налогового Кодекса РФ, как главного документа страны. Были определены те операции, которые признаются объектом обложения налогом на добавленную стоимость. Также были определены операции, которые не признаются объектами налогообложения, а значит, не облагаются налогом. Эти операции в основном государственного значения, направленные на развитие страны и на поддержку населения[12].

1.3 Особенности налога на добавленную стоимость при реализации товара

Местом реализации товаров признается территория РФ, если: товар находится на территории РФ и иных территориях, находящихся под юрисдикцией РФ, при этом не отгружается и не транспортируется; товар в момент начала отгрузки и транспортировки находится на территории РФ и иных территориях, находящихся под юрисдикцией РФ (искусственные острова, установки и сооружения). Необходимо обратить внимание, что если товар приобретается в одном иностранном государстве для перепродажи в другой стране, и при этом следует транзитом через территорию России, то местом его реализации РФ не признается. Реализация товаров вне территории РФ не облагается НДС. Значит, плательщику для исключения операции из числа облагаемых нужно документально подтвердить факт реализации за пределами РФ[13]. Подтвердить это можно документами - это контракт и документ подтверждающий факт выполнения работ вне территории РФ. С 1 января 2014 г. при соблюдении определенных условий территория РФ признается местом реализации товаров в виде углеводородного сырья, добытого на морском месторождении указанного сырья, а также продуктов его технологического передела (стабильного конденсата, сжиженного природного газа, широкой фракции легких углеводородов)[14]. Эти условия таковы: товар находится на континентальном шельфе РФ и (или) в ее исключительной экономической зоне либо в российской части (российском секторе) дна Каспийского моря и не отгружается и не транспортируется; товар в момент начала отгрузки и транспортировки находится на континентальном шельфе РФ и (или) в ее исключительной экономической зоне либо в российской части (российском секторе) дна Каспийского моря.

МЕСТО РЕАЛИЗАЦИИ РАБОТ (УСЛУГ) Местом реализации работ, услуг признается территория РФ, если: работы (услуги) связаны непосредственно с недвижимым имуществом (за исключением воздушных, морских судов и судов внутреннего плавания, а также космических объектов), находящимся на территории РФ; работы (услуги) связаны непосредственно с движимым имуществом, воздушными, морскими судами и судами внутреннего плавания, находящимися на территории РФ; услуги фактически оказываются на территории РФ в сфере культуры, искусства, образования (обучения), физической культуры, туризма, отдыха и спорта; услуги по перевозке и/или транспортировке, услуги (работы) непосредственно связанные с перевозкой (транспортировкой), а также услуги по предоставлению во фрахт воздушных, морских судов и судов внутреннего плавания оказываются (выполняются) российскими организациями или предпринимателями, при этом пункт отправления и (или) пункт назначения находятся на территории РФ; услуги (работы), непосредственно связанные с перевозкой и транспортировкой товаров, помещенных под таможенную процедуру таможенного транзита, при перевозке товаров от места прибытия на территорию России до места убытия с территории государства выполняются предпринимателями или организациями, местом осуществления деятельности которых признается территория РФ; услуги по организации транспортировки трубопроводным транспортом природного газа по территории РФ оказываются российскими организациями; деятельность организации или индивидуального предпринимателя, которые выполняют работы (оказывают услуги), осуществляется на территории РФ; покупатель работ (услуг) осуществляет деятельность на территории РФ.

МЕСТО ДЕЯТЕЛЬНОСТИ ИСПОЛНИТЕЛЯ Местом реализации работ (услуг) считается место деятельности исполнителя этих работ или услуг - таково общее правило. Местом деятельности исполнителя признается территория России, если организация или предприниматель фактически ведут деятельность в России - на основании государственной регистрации. Если государственной регистрации по каким-то причинам нет, то место осуществления деятельности определяется на основании: места, указанного в учредительных документах организации; места управления организацией; места нахождения постоянно действующего исполнительного органа организации; места нахождения постоянного представительства в Российской Федерации (если работы выполнены (услуги оказаны) через это постоянное представительство); места жительства ИП[15].

МЕСТО ДЕЯТЕЛЬНОСТИ ПОКУПАТЕЛЯ В пп. 4 п. 1 ст. 148 Налогового кодекса РФ перечислены ситуации[16], когда местом реализации работ (услуг) считается территория России, если местонахождением покупателя тоже является Россия. Это определяется на основе государственной регистрации организации или ИП, а при отсутствии регистрации - на основании места, указанного в учредительных документах организации, места управления организации, места нахождения его постоянно действующего исполнительного органа, места нахождения постоянного представительства, места жительства физического лица.

Россия является местом деятельности покупателя следующих работ и услуг: по передаче, предоставлению патентов, лицензий, торговых марок, авторских прав или иных аналогичных прав; по разработке программ для ЭВМ и баз данных, их адаптации и модификации; консультационных. юридических, бухгалтерских, инжиниринговых, рекламных, маркетинговых услуг, услуг по обработке информации, а также оказываемых при проведении научно-исследовательских и опытно-конструкторских работ. А так же по предоставлению персонала, в случае если он работает в месте деятельности покупателя; по сдаче в аренду движимого имущества, за исключением наземных автотранспортных средств; по передаче единиц сокращения выбросов (прав на единицы сокращения выбросов); услуг агента. привлекающего от имени основного участника контракта лицо (организацию или физическое лицо) для оказания и выполнения вышеперечисленных услуг и работ[17].

МЕСТО НАХОЖДЕНИЯ ИМУЩЕСТВА В целях налогообложения НДС по месту нахождения имущества определяется место реализации: работ (услуг), связанных непосредственно с недвижимым имуществом, находящимся на территории России. Это: строительные, монтажные, строительно-монтажные, ремонтные, реставрационные работы, работы по озеленению, услуги по аренде. работ (услуг), связанных непосредственно с движимым имуществом, воздушными, морскими судами и судами внутреннего плавания, находящимися на территории России. Это: монтаж, сборка, переработка, обработка, ремонт и техническое обслуживание.

Необходимо отметить, что с 1 января 2014 года территория РФ признается местом реализации работ (услуг), если выполнение работ, оказание услуг осуществляются в целях геологического изучения, разведки и добычи углеводородного сырья на участках недр, расположенных полностью или частично на континентальном шельфе и (или) в исключительной экономической зоне РФ. Это положение распространяется на работы и услуги, перечисленные в п. 2.1 ст. 148[18].

К данным видам работ и услуг, в частности, относятся: работы (услуги) по добыче углеводородного сырья. в том числе по строительству (бурению) скважин; работы (услуги) по подготовке (первичной обработке) углеводородного сырья; работы (услуги) по перевозке и (или) транспортировке углеводородного сырья из пунктов отправления, находящихся на континентальном шельфе РФ и (или) в исключительной экономической зоне РФ[19].

Местом реализации работ (услуг) не признается территория РФ, если: работы (услуги) связаны непосредственно с движимым и недвижимым имуществом, находящимся за пределами РФ; услуги фактически оказываются за пределами РФ в сфере культуры, искусства, образования (обучения). физкультуры, туризма, отдыха и спорта; покупатель работ (услуг) не осуществляет деятельность на территории РФ; услуги по перевозке и транспортировке, а также услуги (работы), непосредственно связанные с перевозкой, транспортировкой, фрахтованием, не перечислены в подпунктах ст. 148 НК. Для подтверждения выполненных работ (услуг) необходимо предъявить контракт, заключенный с иностранными или российскими лицами, и документы, подтверждающие факт выполнения работ (услуг). Документы: Налоговая база по НДС По общему правилу налоговая база по НДС определяется как стоимостная характеристика объекта налогообложения. Чаще всего исчисляется исходя из стоимости реализованных товаров или переданных работ (услуг).

2. Анализ налога на добавленную стоимость

2.1 Правила определения налоговой базы по налогом на добавленную стоимость

Однако для некоторых операций установлен особый порядок определения налоговой базы. Общие правила определения налоговой базы: По операциям, облагаемым по одной ставке НДС, налоговая база - общая. По операциям, облагаемым по разным ставкам НДС, налоговая база - разная. Сумма доходов, полученных от реализации работ, услуг, имущественных прав, как в денежном, так и в натуральном выражении, - это налоговая база по НДС. Налоговая база всегда исчисляется в рублях. Выручка в иностранной валюте пересчитывается в рубли по курсу ЦБ РФ[20]. Налоговая база по НДС зависит от особенностей реализации произведенных налогоплательщиком или приобретенных им на стороне товаров.

Особенности определения налоговой базы по НДС в разных хозяйственных ситуации. При реализации товаров (работ, услуг), передаче имущественных прав, в т.ч. по товарообменным (бартерным) операциям, а также на безвозмездной основе. при передаче права собственности на предмет залога залогодержателю в случае неисполнения обязательства, при передаче товаров (результатов работ, услуг) в счет оплаты труда в натуральной форме - как их стоимость с учетом акцизов и без учета НДС[21].

При реализации имущества, подлежащего учету по стоимости с уплаченным НДС, - как разница между ценой реализуемого имущества (с учетом НДС, акцизов) и остаточной стоимостью имущества с учетом переоценок. При реализации сельхозпродукции, закупленной у физических лиц, не являющихся налогоплательщиками, и продуктов ее переработки по Перечню Правительства РФ - как разница между ценой реализации (с учетом НДС) и ценой приобретения данной продукции. При реализации услуг по производству товаров из давальческого сырья - как стоимость их обработки, переработки или иной трансформации с учетом акцизов и без включения в нее НДС.

При реализации автомобилей, приобретенных у физических лиц (не являющихся налогоплательщиками) для перепродажи - как разница между ценой реализации (с учетом НДС) и ценой приобретения указанных автомобилей. При реализации товаров (работ, услуг) по срочным сделкам - как их стоимость, непосредственно указанная в договоре (контракте), но не ниже стоимости, исчисляемой в соответствии со статьей 105.3 НК РФ и действующей на дату определения налоговой базы, с учетом акцизов и без учета НДС[22]. При реализации товаров (работ, услуг) с учетом бюджетных субсидий с применением государственных регулируемых цен или с учетом льгот - как стоимость реализованных товаров (работ, услуг), исчисленная исходя из фактических цен их реализации.

При реализации товаров в многооборотной таре залоговые цены не включаются в налоговую базу, если указанная тара подлежит возврату продавцу. Особенности определения налоговой базы по различным видам операций подробно изложены в статьях 154-162.1 НК РФ. Увеличение стоимости (без учета налога) отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав, учитывается при определении налогоплательщиком налоговой базы за налоговый период, в котором были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур[23].

Документы: Момент определения налоговой базы (МОНБ) Моментом определения налоговой базы признается дата, на которую налоговая база признается сформированной для того, чтобы с нее исчислить и уплатить НДС. На эту дату совершенная хозяйственная операция должна быть учтена при определении налоговой базы, и по ней должен быть начислен налог НДС. По общему правилу моментом определения налоговой базы является наиболее ранняя из следующих дат: день отгрузки (передачи) товаров, работ, услуг, имущественных прав; день оплаты, частичной оплаты в счет предстоящих поставок товаров, выполнения работ и услуг, передачи имущественных прав. Однако для некоторых хозяйственных операций установлены особые моменты определения налоговой базы по НДС, указанные в статье 167 Налогового кодекса РФ. N Хозяйственная операция

Момент определения налоговой базы Нормативный документ [24]

1 Передача права собственности на товары, которые не отгружаются и не транспортируются 1.1 До 1 июля 2014 г. Передача права собственности на товары, которые не отгружаются и не транспортируются, включая недвижимое имущество День передачи права собственности на товар п. п. 3, 14 ст. 167 НК РФ 1.2 С 1 июля 2014 г[25].

Реализация недвижимого имущества День передачи недвижимого имущества по передаточному акту или по иному документу о передаче п. 16 ст. 167 НК РФ, пп. "б" п. 3 ст. 1, ч. 1 ст. 3 Федерального закона от 20.04.2014 N 81-ФЗ Реализация движимого имущества, которое не отгружается и не транспортируется День передачи права собственности на товар п. п. 3, 14 ст. 167 НК РФ, пп. "а" п. 3 ст. 1, ч. 1 ст. 3 Закона N 81-ФЗ

2 Реализация товаров, переданных на хранение по договору складского хранения с выдачей складского свидетельства. День реализации складского свидетельства п. 7 ст. 167 НК РФ

3 Передача имущественных прав

3.1 Уступка новым кредитором денежного требования, вытекающего из договора реализации товаров (работ, услуг) (п. 2 ст. 155 НК РФ) <4> День уступки требования или день прекращения обязательства п. 8 ст. 167 НК РФ

3.2 Передача имущественных прав на жилые дома или жилые помещения. доли в жилых домах или жилых помещениях, гаражи или машино-места (п. 3 ст. 155 НК РФ). День уступки (последующей уступки) требования п. 8 ст. 167 НК РФ

3.3 Реализация денежного требования, приобретенного у третьих лиц (п. 4 ст. 155 НК РФ) День последующей уступки требования или день исполнения обязательства должником п. 8 ст. 167 НК РФ

3.4 Передача прав, связанных с правом заключения договора, и арендных прав (п. 5 ст. 155 НК РФ) День передачи имущественных прав п. 8 ст. 167 НК РФ

4 Реализация товаров (работ, услуг), предусмотренных пп. 1, 2.1 - 2.8, 3, 3.1, 8, 9, 9.1, 12 п. 1 ст. 164 НК РФ <5> Последнее число квартала, в котором собран полный пакет документов, предусмотренных ст. 165 НК РФ, если документы собраны в пределах сроков, установленных п. 9 ст. 165 НК РФ Либо: - день отгрузки, если документы не собраны на 181-й календарный день считая с даты, указанной в п. 9 ст. 165 НК РФ; - день завершения реорганизации, если 181-й календарный день совпадает с датой завершения реорганизации или наступает после указанной даты п. 9 ст. 167 НК РФ, пп. 1 п. 1, абз. 2 п. 9 ст. 167 НК РФ[26]

5 Выполнение СМР для собственного потребления Последнее число каждого налогового периода п. 10 ст. 167 НК РФ

6 Передача товаров (работ, услуг) для собственных нужд День передачи п. 11 ст. 167 НК РФ

7 Реализация изготовителем товаров (работ, услуг) с длительностью производственного цикла свыше шести месяцев (в том числе в случае получения аванса)[27] Налогоплательщик (изготовитель), реализующий товары (работы, услуги) с длительностью производственного цикла свыше шести месяцев, вправе определять налоговую базу единожды - на день отгрузки, если выполняются следующие условия:

1) налогоплательщик ведет раздельный учет;

2) товары (работы, услуги) предусмотрены Перечнем, утвержденным Постановлением Правительства РФ от 28.07.2006 N 468;

3) имеется документ, подтверждающий длительность производственного цикла изготовления п. 13 ст. 167 НК РФ 8 Осуществление налоговыми агентами операций, которые указаны в п. п. 4 и 5 ст. 161 НК РФ Наиболее ранняя из двух дат: день отгрузки или день получения аванса п. п. 1, 15 ст. 167 НК РФ.

2.2 Налоговые и расчетные ставки по НДС

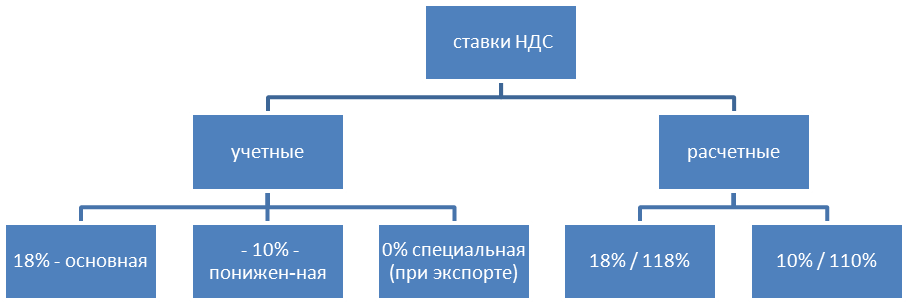

Документы: Налоговые и расчетные ставки по НДС В России действуют 5 ставок по налогу на добавленную стоимость - 3 налоговые ставки и 2 расчетные. Рассмотрим все эти 5 ставок НДС и какой процент в каком случае установлен Налоговым кодексом. Итак: Налоговые ставки: НДС 0% НДС 10% НДС 18% Расчетные ставки: 10/110 18/118 Эти ставки применяются в зависимости от категории товаров, работ, услуг.

Ставка НДС 18% применяется по умолчанию - во всех случаях, особо не оговоренных ст. 164 НК РФ[28].

Ставка НДС 0% применяется при реализации товаров, работ или услуг по специальному перечню. Этот перечень установлен статьей 164 Налогового кодекса РФ и является закрытым - то есть ставку 0% по НДС можно применять только в тех случаях, которые предусмотрены этой статьей НК РФ и ни в каких других. Применение нулевой ставки по НДС нужно обязательно подтверждать документами. Перечень этих документов утвержден статьей 165 НК РФ. По применению ставки 0% (или невозможности ее применения) возникает много споров между налоговыми органами и налогоплательщиками, в том числе по международным перевозкам и связанным с ними услугам. По этому вопросу сложилась обширная судебная практика.

Ставка НДС 10% применяется при реализации указанных в п. 2 ст. 164 Налогового кодекса РФ товаров. Это: продовольственные товары, указанные в пп. 1 п. 2 ст. 164 НК РФ, товары для детей, периодические печатные издания и книжная продукция, связанная с образованием, наукой и культурой; некоторые виды медицинских товаров; племенные животные. В каждом случае применение ставки 10% необходимо подтверждать документально. Расчетные ставки - 10/110 и 18/118[29].

Расчетные ставки применяются, когда сумма НДС исчисляется расчетным методом. Тогда она определяется как процентное отношение налоговой ставки к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки. Расчетные ставки по НДС применяются в следующих случаях: при получении денежных средств, связанных с оплатой товаров (работ, услуг), предусмотренных ст. 162 НК РФ; при получении авансов в счет предстоящей поставки товаров (работ, услуг), передачи имущественных прав; при удержании налога налоговыми агентами; при реализации имущества, приобретенного на стороне и учитываемого с налогом в соответствии с п. 3 ст. 154 НК РФ; при реализации сельскохозяйственной продукции и продуктов ее переработки в соответствии с п. 4 ст. 154 НК РФ; при реализации автомобилей, которые приобретены для перепродажи у физических лиц, в соответствии с п. 5.1 ст. 154 НК РФ; при передаче имущественных прав в соответствии с п. п. 2 - 4 ст. 155 НК РФ[30].

Необходимо отметить, что с января 2014 г.: для применения права на освобождение от НДС при ввозе и реализации важнейших и жизненно необходимых медицинских изделий, а также права на использование пониженной ставки при ввозе и реализации иных медицинских изделий необходимо предоставлять регистрационное удостоверение; нулевая ставка по НДС применяется в отношении операций по реализации углеводородного сырья, вывозимого из пункта отправления на континентальном шельфе, в исключительной экономической зоне РФ или в российской части дна Каспийского моря в пункт назначения за пределами России или территорий, находящихся под ее юрисдикцией, а также в отношении соответствующих работ (услуг) по перевозке данного сырья[31].

Документы: Льготы по НДС Организации и индивидуальные предприниматели имеют право на освобождение от исчисления и уплаты НДС, если за три предшествующих последовательных календарных месяца сумма их выручки от реализации товаров (работ, услуг) без учета налога не превысила в совокупности 2 миллиона рублей. Данное положение не распространяется на организации и индивидуальных предпринимателей, реализующих подакцизные товары в течение трех месяцев, предшествующих сроку уплаты налога. Кроме того, оно не применяется в отношении обязанностей, возникающих в связи с ввозом товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией.

2.3 Особенности возмещения налога на добавленную стоимость

Лица, желающие использовать право на освобождение от налога, должны представить в налоговый орган по месту своего учета письменное уведомление и подтверждающие документы, указанные в пункте 6 ст.145 НК РФ. Уведомление и документы представляются не позднее 20-го числа месяца, начиная с которого эти лица используют право на освобождение. Об особенностях предоставления и утраты указанного права см. ст.145.1 НК РФ.

При осуществлении некоторых операций, являющихся объектом налогообложения по НДС, организации и предприниматели не обязаны исчислять и уплачивать налог. Такие операции отнесены к категории льготных. Их закрытый перечень, а также необходимые условия для предоставления данных льгот предусмотрены ст. 149 НК РФ[32].

Товары, ввоз которых на территорию РФ не подлежит налогообложению, перечислены в ст. 150 НК РФ. Обращаем внимание! С 1 января 2014 г.: В ст. 149 НК РФ сделано уточнение, что от НДС освобождается выполнение НИОКР за счет средств бюджетов фондов поддержки научной, научно-технической, инновационной деятельности, которые созданы в соответствии с Федеральным законом "О науке и государственной научно-технической политике". Если одновременно осуществляются операции, подлежащие и не подлежащие налогообложению, то необходимо вести их раздельный учет.

Раздельно учитываются и суммы "входного" НДС по товарам, работам, услугам, которые используются в облагаемых и не облагаемых налогом операциях. Не могут получить освобождение от уплаты НДС: организации и ИП, сумма трехмесячной выручки которых превышает 2 000 000 рублей, вновь созданные организации, лица, реализующие только подакцизные товары (алкоголь, табак, топливо) в течение трех предшествующих месяцев[33].

Документы: Налоговый период по НДС Квартал (установлен для всех плательщиков НДС).

Документы: Возмещение НДС из бюджета Если сумма налоговых вычетов превышает исчисленную сумму НДС, "входной" НДС подлежит возмещению из бюджета (п. 2 ст. 173 НК РФ). Сумма, подлежащая возмещению, засчитывается в счет погашения недоимки или задолженности налогоплательщика по пеням и штрафам по НДС и иным федеральным налогам. Такой зачет налоговые органы делают самостоятельно (п. 4 ст. 176 НК РФ). Если недоимки нет, то налогоплательщик вправе выбрать: зачесть сумму в счет будущих платежей налогоплательщика по НДС и иным федеральным налогам либо перечислить сумму на расчетный счет налогоплательщика. Выбор налогоплательщика должен быть оформлен в виде заявления в печатном или электронном виде.

По получении предъявления НДС к вычету, налоговая инспекция проводит камеральную проверку и может затребовать документы, подтверждающие право на заявленный вычет. После проверки в течение 3 месяцев и 12 рабочих дней налоговая сообщает о своем решении налогоплательщику[34].

Документы: Налоговые вычеты Налогоплательщик вправе уменьшить общую сумму НДС на установленные законом налоговые вычеты. Вычетам подлежат суммы налога, если они: предъявлены поставщиками (исполнителями, подрядчиками) при приобретении товаров (работ, услуг), имущественных прав на территории РФ; уплачены при ввозе товаров в РФ в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории; уплачены при ввозе в РФ товаров, перемещенных через таможенную границу без таможенного оформления. Все прочие суммы НДС, уплаченные при приобретении товаров (работ, услуг), имущественных прав, к вычету не принимаются.

Полный перечень налогоплательщиков, имеющих право на вычет по НДС, содержится в ст. 171 НК РФ[35]. Налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг, имущественных прав), а также документов, подтверждающих фактическую уплату сумм налога.

Документы: Порядок и сроки уплаты НДС, отчетность НДС по итогам квартала уплачивается в бюджет равными долями в течение трех месяцев, следующих за истекшим налоговым периодом. Срок уплаты - не позднее 25-го числа каждого месяца. Если 25-е число месяца приходится на выходной или нерабочий праздничный день, последним днем уплаты будет первый следующий за ним рабочий день. НДС уплачивается по месту учета налогоплательщика. В эти же сроки необходимо предоставить и декларацию по НДС. Такой порядок уплаты налога (по частям) не распространяется: на лиц, указанных в п. 5 ст. 173 НК РФ (лица, освобожденные от обязанностей плательщиков НДС). на налоговых агентов, которые приобретают работы или услуги у иностранных организаций, не состоящих на учете в налоговых органах; на случаи представления уточненных налоговых деклараций за периоды, предшествующие III кварталу 2008 г.

Налоговые агенты, приобретающие работы или услуги у иностранцев, обязаны уплачивать НДС одновременно с выплатой (перечислением) денежных средств иностранным лицам, не состоящим на учете в налоговых органах. В иных вышеперечисленных ситуациях налог уплачивается не позднее 25-го числа месяца, следующего за истекшим кварталом. Налоговые агенты (организации и индивидуальные предприниматели) производят уплату налога по месту своего нахождения[36].

Необходимо отметить, что организации, в состав которых входят обособленные подразделения, уплачивают НДС по месту постановки на учет самой организации, без распределения его по обособленным подразделениям (Письмо МНС России от 04.11.2002 N ВГ-6-03/1693). Исключение из этого правила - крупнейшие налогоплательщики (абз. 4 п. 3 ст. 80 НК РФ)[37]. Иностранные организации, имеющие на территории РФ несколько обособленных подразделений, самостоятельно выбирают одно из них, по месту учета в налоговом органе которого они будут представлять налоговые декларации и уплачивать налог в целом - по операциям всех подразделений. О своем выборе они уведомляют налоговый орган в письменной форме.

Все налогоплательщики и налоговые агенты представляют соответствующие налоговые декларации не позднее 25-го числа месяца, следующего за истекшим кварталом. Формы налоговых деклараций и порядок их заполнения утверждены Приказом ФНС от 29.10.2014 № ММВ-7-3/558@. Формат представления отчетности по НДС Начиная с 1 января 2014 г. плательщики НДС (в том числе являющиеся налоговыми агентами) обязаны представлять декларации в электронной форме по телекоммуникационным каналам связи. С 1 января 2015 года налоговые агенты, которые не являются плательщиками НДС или являются налогоплательщиками, освобожденными от исчисления и уплаты налога, также обязаны представлять декларацию по НДС в электронном формате. До 1 января 2015 года они имели право предоставлять декларацию в бумажном виде, но эта норма изменена Федеральным законом от 28.06.2013 N 134-ФЗ[38]. Подробнее о сдаче электронной отчетности можно посмотреть здесь. С полным списком федеральных операторов электронного документооборота, действующих на территории определенного региона, можно ознакомиться на официальном сайте Управления ФНС России по субъекту РФ. Документы: Исчисление НДС налогоплательщиками и налоговыми агентами Общее правило порядка исчисления НДС: сумма НДС - это произведение налоговой базы и ставки налога. Говоря проще, нужно умножить налоговую базу на ставку НДС[39].

При осуществлении операций, облагаемых по разным ставкам НДС, эти операции нужно учитывать отдельно. По каждому виду операций определить налоговую базу, исчислить суммы налога и сложить полученные суммы. По итогам каждого налогового периода сумма налога, подлежащая уплате в бюджет, исчисляется как общая сумма налога, уменьшенная на сумму налоговых вычетов, предусмотренных ст. 171 НК РФ и п. 3 ст. 172 НК РФ, и увеличенная на суммы восстановленного налога. Налоговые агенты - это лица, которые обязаны исчислить за налогоплательщика налог, удержать его из доходов налогоплательщика и перечислить в бюджетную систему РФ. Это по сути посредники между налогоплательщиком и государством.

Налоговыми агентами признаются лица, которые: приобретают товары (работы, услуги), местом реализации которых является территория РФ, у иностранных лиц, не состоящих на учете в налоговых органах РФ (п. п. 1, 2 ст. 161 НК РФ); арендуют, покупают федеральное имущество, имущество субъектов Российской Федерации и (или) муниципальное имущество у органов государственной власти и управления, органов местного самоуправления (п. 3 ст. 161 НК РФ); продают конфискованное имущество, имущество, реализуемое по решению суда, бесхозяйные ценности, клады и скупленные ценности, а также ценности, которые перешли по праву наследования государству[40].

Исключение составляет реализация имущества (имущественных прав) должников, признанных банкротами: в этом случае налоговыми агентами являются покупатели такого имущества (имущественных прав) (п. 4 ст. 161 НК РФ), приобретают имущество или имущественные права должника, признанного банкротом (п. 4.1 ст. 161 НК РФ). В качестве посредника с участием в расчетах реализуют товары (работы, услуги, имущественные права) иностранных лиц, которые не состоят на учете в налоговых органах РФ (п. 5 ст. 161 НК РФ); являются собственником судна на 46-й календарный день после перехода права собственности, если до этой даты судно не было зарегистрировано в Российском международном реестре судов (п. 6 ст. 161 НК РФ).

Налоговыми агентами также признаются организации и ИП, которые применяют специальные налоговые режимы (УСН, ЕНВД, ЕСХН, патентная система) или освобождены от уплаты НДС согласно ст. ст. 145, 145.1 НК РФ. Налоговые агенты по НДС обязаны своевременно и правильно исчислить НДС, удержать его из средств, выплачиваемых налогоплательщикам, и перечислить в бюджет (эта обязанность установлена пп. 1 п. 3 ст. 24 НК РФ)[41].

Чтобы исчислить налог, налоговый агент должен правильно определить налоговую базу по НДС. Особенности определения налоговой базы налоговыми агентами определены в статье 161 Налогового кодекса РФ. Налоговый агент также обязан предоставить в срок налоговую декларацию по НДС. А в случае неуплаты или несвоевременной уплаты налога на сумму недоимки начисляются пени.

Документы: Какой процент налога зачисляется в федеральный и региональный бюджеты, 100% уплаченного НДС зачисляется в федеральный бюджет.

Документы: НДС: Что нового в 2015 году, С 1 января 2015 года в главу 21 Налогового кодекса РФ "Налог на добавленную стоимость" включены новые нормы[42]: Теперь налоговые агенты, которые не являются плательщиками НДС или являются налогоплательщиками, освобожденными от исполнения связанных с исчислением и уплатой НДС обязанностей, должны сдавать декларации по НДС в электронной форме. Обязанность вести журнал учета полученных и выставленных счетов-фактур сохранена для посредников, экспедиторов и застройщиков, в том числе если они освобождены от исполнения обязанностей, связанных с исчислением и уплатой НДС, или не признаются плательщиками НДС[43].

Определено, сведения из каких документов включаются в декларацию по НДС. Это: книга покупок и книга продаж налогоплательщика, журнал учета полученных и выставленных счетов-фактур, счета-фактуры. Теперь посредники, экспедиторы и застройщики, не являющиеся налоговыми агентами, должны представлять в налоговые органы в электронном виде журнал учета счетов-фактур при осуществлении посреднической, экспедиторской деятельности либо деятельности застройщика в том случае, если они освобождены от обязанностей, связанных с исчислением и уплатой НДС, или не признаются плательщиками данного налога.

Заключение

Налогоплательщик, который начинает применять право на освобождение от обязанностей, связанных с исчислением и уплатой НДС, со второго или третьего месяца квартала, ранее принятый к вычету налог обязан восстановить в периоде, начиная с которого он использует указанное право. Операции по реализации имущества, имущественных прав должников-банкротов не признаются объектом обложения НДС.

Теперь предприниматель обязан восстановить ранее принятый к вычету НДС при переходе на патентную систему налогообложения. При использовании основных средств и нематериальных активов в операциях, облагаемых НДС по нулевой ставке, восстанавливать принятый ранее к вычету налог не нужно. Вычет НДС в отношении нормируемых для целей налога на прибыль затрат, за исключением представительских расходов, производится в полном объеме. Особый порядок восстановления сумм НДС, принятых к вычету в отношении приобретенных или построенных объектов основных средств, предусмотрен в отдельной статье - новой статье 171.1 НК РФ.

Налог на добавленную стоимость в значительной степени пополняет государственный бюджет Российской Федерации. А это дает ему возможность осуществлять социальную, бюджетную политику, обеспечивая в государстве стабильность.

Оказываемые российскими авиаперевозчиками услуги по перевозке товаров из пункта отправления в пункт назначения, которые расположены за пределами России, в случае, когда при перевозке воздушное судно совершает посадку в России. Место прибытия товаров в РФ и место их убытия из страны совпадают, облагаются НДС в России по нулевой ставке при условии представления определенного комплекта документов. Вычеты НДС, предусмотренные п. 2 ст. 171 НК РФ, могут быть заявлены в налоговых периодах в пределах трех лет после принятия на учет приобретенных на территории России товаров (работ, услуг, имущественных прав) или товаров, ввезенных на территорию РФ либо иные территории под ее юрисдикцией. Налогоплательщик вправе заявить НДС к вычету в периоде принятия товаров (работ, услуг, имущественных прав), если соответствующий счет-фактура получен после окончания этого квартала, но до наступления срока представления декларации за данный период. Важные изменения в декларации по НДС с 2015 года: Утверждена новая форма декларации по НДС - Приказом ФНС от 29.10.2014 № ММВ-7-3/558@.

Доля налога на добавленную стоимость занимает значительную долю в государственном бюджете Российской Федерации. Этим и определяется актуальность и важность исследования темы данной работы «Налог на добавленную стоимость».

Главные изменения касаются необходимости для плательщиков включать в декларацию полные сведения обо всех операциях, попавших в книги продаж и книги покупок за отчетный период, вне зависимости от их объема. Также необходимо отображать все сведения из журнала учета счетов-фактур в случае осуществления посреднических услуг или услуг налогового агента. Декларация по НДС, которая должна быть подана в электронной форме, но представлена на бумажном носителе, не считается поданной. Ранее она считалась поданной, но в неверном формате. Штрафы на непредставление декларации значительно серьезнее, чем за представление ее в неверном формате. Декларация по НДС должна быть представлена в инспекцию не позднее 25-ого числа месяца, следующего за истекшим налоговым периодом (ранее - до 20 числа). На пять дней увеличены и сроки уплаты НДС в бюджет.

В заключении данной курсовой работы необходимо сделать следующие выводы: налог на добавленную стоимость является одним из самых основных налогов федерального значения в Российской Федерации; налог на добавленную стоимость – это налог косвенного типа. То есть фактическими его плательщиками выступает конечный потребитель, который уплачивает цену за приобретенный товар, продукт или услугу; были определены ставки налога на добавленную стоимость. Существуют несколько ставок по НДС. Нулевая ставка применяется условно и для реализации права на ее получение необходимо предоставить перечень соответствующей документации. Также существуют ставки 10% и 18%; особенность налога на добавленную стоимость состоит в том, что он может быть использован к возмещению; сумму возмещенного НДС можно использовать в двух направлениях. Первое направление состоит в том, чтобы зачесть ее в счет предстоящих налоговых платежей, причем обязательно указать в счет каких платежей. Второе направление состоит в том, чтобы возвратить сумму возмещаемого налога на добавленную стоимость на расчетный счет.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 24.01.2016).

4. Постановление Правительства Российской Федерации от 28 мая 1992 г. № 352 «О заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества».

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

6. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

7. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

8. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

9. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

10. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

11. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

12. Полушин А.А. Методы совершенствования процессов подоходного налогообложения физических лиц через институт налоговых агентов // Финансы и управление. – 2015. - № 8. – С. 529-596.

13. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

14. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

Приложение 1

Объекты налогообложения

Приложение 2

Ставки НДС

Приложение 3

Особенности возмещения налога на добавленную стоимость

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. –с.236 ↑

-

Постановление Правительства Российской Федерации от 28 мая 1992 г. № 352 «О заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества». ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 237 с. ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 238 с. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 239 с. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 241 с. ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с.125 ↑

-

Федеральный закон от 05. 08.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 126. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 284 с. ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 284 с. ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 285 с. ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 284 с. ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 603 ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с.605 ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с.605 ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с.605 ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с.605 ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с.605 ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – с. 52 ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – с. 52 ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – с. 53 ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – с. 55 ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – с. 56 ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая. ↑

-

Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – с. 52 ↑

- Налог на имущество организаций. Налог на имущество физических лиц (Анализ практических примеров расчета налога на имущество)

- Совершенствование налоговой системы России: основные направления и особенности. Общая сумма

- Основы налоговой системы Российской Федерации

- Менеджмент человеческих ресурсов (на примере ООО КОЛОР КИТ)

- Налог на имущество организаций. Налог на имущество физических лиц (Теоретические аспекты взимания налога на имущество физических и юридических лиц)

- Налог на доходы физических лиц (Анализ налога на доходы физических лиц в различных ситуациях)

- Налог на имущество организаций. Налог на имущество физических лиц.

- Налоги и налообложение

- Транспортный налог

- Налог на прибыль организаций

- Проектирование организации

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (История становления налоговой системы в РФ)