Совершенствование налоговой системы России: основные направления и особенности. Общая сумма

Содержание:

Введение

Исторически сложилось, что налоги являются основным и главным источником пополнения государственного бюджета. Налоги не только пополняют государственный бюджет страны, они выступают главным источником формирования государственного бюджета. Также с древних времен закрепился обязательный характер налоговых платежей.

По мере того, как в обществе и экономике возникло товарное производство, общество разделилось на классы, появился и институт налогообложения. В своей современной форме институт налогообложения появился одновременно с процессом становления государства и всех государственных образований. Причем налоги стали формироваться в государстве независимо от того, присутствует в нем рыночная или нерыночная система хозяйственной деятельности.

Необходимость появления налоговой системы обусловлено тем, что государство должно реализовывать ряд своих первостепенных задач. Взимание налогов не может быть стандартным и бесконтрольным. Всегда необходимо учитывать особенности налогоплательщиков. Этим занимается налоговая политика государства, которая формирует различные условия взимания налогов с разных категорий налогоплательщиков, предусматривает специальные налоговые режимы в зависимости от необходимости.

Налоговая политика представляет собой важный инструмент государственного регулирования социальной и экономической жизни общества.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Совершенствование налоговой системы РФ: основные направления и особенности. Общая сумма».

Объектом курсового исследования является основные направления налоговой политики в Российской Федерации, как в исторически сложившихся обстоятельствах, так и на современном этапе.

Предметом курсового исследования это теоретические и практические аспекты налоговой политики Российской Федерации.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны основных направлений и положений налоговой политики Российской Федерации.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретические основы налоговой политики. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть историю налоговой реформы в РФ;

- рассмотреть понятие налоговой политики и инструменты ее реализации;

- изучить принципы построения налоговой политики в РФ.

Во второй главе планируется рассмотреть пути совершенствования налоговой политики в РФ. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть проблемы и перспективы налоговой системы в РФ;

- рассмотреть антикризисную направленность налоговой политики РФ на современном этапе;

- рассмотреть направления налоговой политики РФ на 2016-2018 годы;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение», «Финансы и управление». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретические основы налоговой политики», «Пути совершенствования налоговой политики РФ»), заключения, библиографии, приложений.

Глава 1. Теоретические основы налоговой политики

1.1. История налоговой реформы в РФ

Налоговая реформа в современном ее понимании начинается в период перехода России к рыночной экономике. Это ознаменовано периодом 90 –х годов[1].

На момент формирования современной налоговой системы в начале 1990-х гг. внутренняя налоговая политика Российской Федерации состояла в решении следующих задач:

- ограничение стихийности рыночных отношений;

- воздействие на формирование производственной и социальной инфраструктур;

- снижение инфляции[2].

Примечательно отметить, что формирование налоговой политики на том этапе рыночного развития России происходило в непростых условиях. Эти условия связаны, прежде всего, с трансформациями в экономике мирового и глобального масштаба. Подобные преобразования повлекли за собой ряд необратимых изменений, которые поставили в некоторой степени под сомнение ранее существовавшие механизмы регулирования налогов в государстве[3].

Основными задачами, решение которых происходило в ходе налоговой реформы, стали:

- повышение уровня справедливости и нейтральности налоговой системы;

- снижение общего налогового бремени;

- упрощение налоговой системы;

- обеспечение стабильности и предсказуемости налоговой системы;

- создание эффективного инструмента государственного противодействия негативному влиянию на налоговую систему «проблемных налогоплательщиков».

Решение данных задач было обусловлено тем, что налоговая система государства требовала перемен и пересмотра. Очевидным в тот период стало то, что налоговую систему государства необходимо не только корректировать и пересматривать, но и менять кардинальным образом.

Основные направления налоговой реформы РФ в тот период времени были следующие:

1) сформировать единый подход к налогообложению. Данное правило и принцип также распространялся на специальные налоговые режимы м налоговые льготы для определенных категорий налогоплательщиков.

2) четко разграничивались права по установлению и взиманию налоговых платежей между различными уровнями власти.

3) закреплялись приоритеты норм, установленных налоговым законодательством, над иными законодательно-нормативными актами, не относящимися к нормам налогового права, однако в той или иной мере затрагивающими вопросы налогообложения[4].

4) достигалась однократность налогообложения, означающей, что один и тот же объект может облагаться налогом одного вида только один раз за установленный законом период налогообложения[5].

5) определялся перечень прав и обязанностей налогоплательщиков, с одной стороны, и налоговых органов – с другой[6].

Недостатком налоговой реформы РФ на тот период времени явилось то, что отсутствовала единая научная концепция, которая могла бы достичь сбалансированности в новой налоговой системе государства.

Второй этап налоговой реформы, реализация которого началась с середины 1990-х гг., преследовал задачи:

-построения стабильной, единой для Российской Федерации налоговой системы с правовым механизмом взаимодействия всех ее элементов в рамках единого налогового правового пространства;

-развития налогового федерализма, позволяющего обеспечить федеральный, региональные и местные бюджеты закрепленными за ними и гарантированными налоговыми источниками доходов[7];

-создания рациональной налоговой системы, которая сможет обеспечить некий баланс между государственными и частными интересами в разумной степени. А также баланс, который беспрепятственно сможет обеспечить развитие предпринимательства и инвестиционную активность в государстве.

-сокращения общего количества налогов в стране, запрет на введение налогов и сборов, не указанных в налоговом законодательстве;

-снижения общего налогового бремени;

-формирования единой налоговой правовой базы;

-совершенствования системы ответственности плательщиков за нарушение налогового законодательства;

-интеграции всего массива законодательных и нормативных актов в единый нормативный документ[8];

-закрепления единого понятийного аппарата, предусматривающего однозначную трактовку положений налогового законодательства;

-отмены всех видов налогов и сборов, имеющих базой объем производимой продукции (налог с оборота) [9];

-реформирования порядка налогообложения средств, направляемых на оплату труда;

-исчисления базы для налога на прибыль согласно действующим мировым стандартам;

-отказа от многочисленных льгот и преференций[10];

-создания системы предупреждения совершения противоправных действий в налоговой сфере;

-повышения экономической ответственности за совершение налоговых правонарушений и преступлений[11].

Таким образом, в завершении раздела можно прийти к следующим выводам:

- была рассмотрена история налоговой реформы в РФ, которая началась в своем современном виде в 1990-х годах прошлого века.

- основными задачами налоговой реформы того периода являлись меры по снижению инфляции, а также сдерживанию рыночных стихийных последствий, которые происходили на тот момент в экономике РФ.

- недостатком налоговой реформы того периода явилось отсутствие единой научной концепции, согласно которой мог бы быть достигнут баланс между государственными и частными интересами.

- второй этап налоговой реформы в РФ был более совершенен и преследовал задачи активизации предпринимательской деятельности и росту инвестиционной активности.

1.2. Понятие налоговой политики и инструменты ее реализации

Обеспечение развития страны, решение социальных проблем общества требуют от государства использовать весь арсенал имеющихся у него методов воздействия на экономику[12].

Рыночная экономика вовсе не означает, что государство должно устраняться от процессов управления и регулирования. Напротив, в период создания основ механизма рыночных отношений (современный период развития российской экономики) усиливается регулирующая роль государства в развитии экономики.

Первым, кто это заметил и сделал соответствующий прогноз, был немецкий экономист А. Вагнер (1835-1917) [13]. Его расчеты и теоретические выкладки были поистине революционны, так как он один из самых первых понял ограниченность рынка, разделил экономику на два сектора - государственный и частный и сформулировал закон возрастающей государственной активности. В соответствии с последним во всех странах, где быстро развиваются рыночные отношения, государственные расходы должны увеличиваться. Кроме того, по мнению А. Вагнера, в условиях рынка именно государственная финансовая политика определяет социальный и научно-технический прогресс. Вместе с тем эти процессы не должны вмешиваться в производственно-финансовую деятельность хозяйствующих субъектов. Государство должно создать необходимые условия для функционирования рыночных механизмов и с их помощью регулировать экономические процессы[14].

Государство не может осуществлять свою деятельность без инструмента налоговой политики. Ведь налоговая политика оказывает влияние на большинство сфер развития социальной и экономической жизни общества. Подобная значимость налоговой политики может быть объяснена тем, что налоговая политика неразрывно связана с кредитной, денежной, бюджетной политикой государства и политикой его ценообразования[15].

Манипулируя налоговой политикой, государство стимулирует экономическое развитие, или сдерживает его. Однако главным направлением налоговой политики в конечном итоге является обеспечение экономического роста. Именно с экономическим ростом связываются показатели развития производства и его эффективности, возможности повышения материального уровня и качества жизни.

Известно, что налоговая политика – это инструмент косвенного воздействия государства на экономику. Это объясняется тем, что она налоговая политика стимулирует либо заинтересованность, либо незаинтересованность хозяйствующих субъектов в реализации того или иного вида предпринимательства[16]. Данной стимулирование со стороны налоговой политики происходит также на основе властных и распорядительных отношений со стороны российского государства[17].

Налоговая политика представляет собой совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов. В этой деятельности государство опирается на налоговые функции и использует их для проведения активной налоговой политики[18].

Рассмотрим формы налоговой политики:

1) Политика максимальных налогов. Основными характеристиками политики максимальных доходов является тот факт, что в данном случае государство устанавливает значительные налоговые ставки, которые также сопровождаются большим числом налогов. Налоговые льготы либо ограничены, либо вовсе отсутствуют. Это достаточно жесткая налоговая политика, которая предусматривает сбор как можно большего числа финансовых ресурсов с населения и предпринимателей, не особо думая о тяжелых и губительных последствиях такой политики.

2) Политика экономического развития. В данном случае государство в максимально возможных размерах налогового бремени учитывает не только фискальные интересы, но и интересы налогоплательщиков. В этом случае государство, ослабляя налоговый пресс для предпринимателей, одновременно сокращает свои расходы, в первую очередь, на социальные программы. Цель данной политики, как следует из названия, состоит в том, чтобы обеспечить приоритетное расширение капитала, стимулирование инвестиционной активности за счет обеспечения наиболее благоприятного налогового климата.

3) Политика разумных налогов. Данный вид политики представляет собой объединение первой и второй рассмотренной налоговой политик[19].

В зависимости от длительности периода реализации и стоящих перед ней целей налоговая политика носит стратегический или тактический характер. В первом случае - это налоговая стратегия, во втором - налоговая тактика[20].

Таким образом, в завершении раздела можно прийти к следующим выводам.

- было рассмотрено понятие налоговой политики государства и инструменты ее реализации.

- экономист Вагнер был первым, кто сделал несколько революционных открытий в экономике. Его открытия состояли в том, что он первым понял ограниченность рынка, разделил экономику на государственный и частный сектор и определил необходимость регулирования отношений между ними.

- рассмотрено три формы налоговой политики, которая может применяться в государстве. Первая форма налоговой политики максимальных налогов состоит в том, чтобы установить высокие налоговые ставки и снизить до минимума налоговые льготы. Вторая форма налоговой политики – политика экономического развития более либеральна. Она ослабляет налоговое бремя для предпринимателей и одновременно сокращает социальные расходы. Третья форма налоговой политики - политика разумных налогов является наиболее оптимальной.

1.3 Принципы построения налоговой политики в РФ

Российская налоговая система на сегодняшний момент находится на таком этапе, что должна влиять на укрепление рыночных преобразований[21]. Налоговая политика не должна способствовать, наоборот, должна служить преградой для социального обнищания населения.

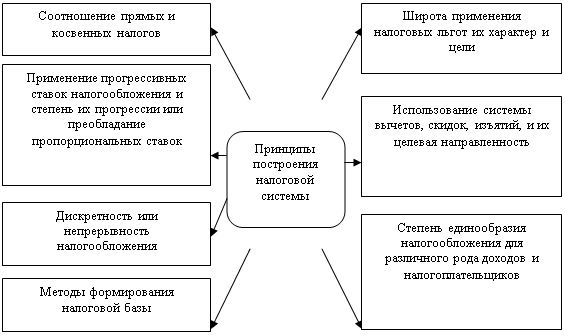

К числу наиболее важных принципов, которые необходимо учитывать при построении налоговой системы, относятся:

- разумное сочетание прямых и косвенных налогов, использование разнообразных их видов, позволяющее учесть как имущественное положение налогоплательщиков, так и получаемые ими доходы. Должен поддерживаться баланс прямых и косвенных налогов, позволяющий сгладить отрицательные черты, присущие каждому из них в отдельности. В период обострения кризисной ситуации в экономике лучше иметь много источников пополнения бюджета со сравнительно низкими ставками и с широкой налогооблагаемой базой, чем один два вида поступлений с высокими ставками изъятия. Множественность налогов позволяет создать предпосылки для гибкой налоговой политики[22].

- универсализация налогообложения. Данный принцип сможет обеспечить единое для всех категорий налогоплательщиков выполнение требования соблюдения и достижения эффективности. Причем организационно- правовая форма собственности не имеет никакого значения в данном случае. Равно, как и единый подход к исчислению налогов независимо от сферы деятельности и источников полученного дохода[23];

- однократность обложения, заключающаяся в том, что один и тот же объект может облагаться налогом одного вида только один раз за определенный законом период;

- научный подход к определению конкретной величины ставки налога, состоящий в обосновании той доли изъятия, которая позволит налогоплательщику иметь доход, обеспечивающий ему нормальное развитие. При установлении налоговых ставок должно раскрываться экономическое содержание налога[24];

- дифференциация ставок налогообложения в зависимости от уровня доходов, которая не должна превращаться ни в запретительную прогрессию; ни в индивидуализацию ставок. Дифференцированные ставки целесообразно устанавливать по тем налогам, которыми облагается либо доля дохода, либо конечный доход. Установление индивидуальных ставок приводит к неравномерному распределению налогового бремени и вызывает стремление у некоторых налогоплательщиков скрывать часть объекта обложения[25];

- относительная стабильность нормативной базы, процедур налогообложения и простота порядка исчисления и взимания налогов;

- единый подход к вопросам налогообложения, включая предоставление права на продление налоговых льгот, а также защиту законных интересов всех налогоплательщиков[26];

- четкое разграничение прав по установлению и взиманию налоговых платежей между различными уровнями власти. В бюджет каждого уровня государственной власти и местного самоуправления должны поступать достаточные суммы налоговых платежей, позволяющие проводить независимую, эффективную политику на подведомственной территории. Однако при этом должен учитываться принцип исчерпывающего перечня региональных и местных налогов, которые могут устанавливаться органами государственной власти субъектов Российской Федерации и органами местного самоуправления;

- приоритет норм, установленных налоговым законодательством, перед нормами иных законодательно-нормативных актов, не относящихся к нормам налогового права, однако в той или иной мере затрагивающих вопросы налогообложения[27];

- определение конкретного перечня прав и обязанностей налогоплательщиков, с одной стороны, и налоговых органов — с другой;

- учет фактора инфляции при построении и взимании того или иного налога.

Многие из рассмотренных принципов были применены в ходе проводимой налоговой реформы 1992 г. Однако до полной их реализации на практике еще далеко[28].

Оценка той или иной налоговой политики производится на основе выбранных критериев. Рассмотрим их.

1) процесс выбора различных форм налогов должен представлять собой процесс нахождения баланса между эффективностью и справедливостью налоговой системы с позиции распределения налогового бремени между налогоплательщиками[29].

2) должно строго регламентироваться административные издержки и затраты налогоплательщиками в соответствии с НК РФ.

Таким образом, в завершении раздела можно прийти к следующим выводам.

- в разделе были рассмотрены основные принципы построения налоговой политики в РФ.

- главный принцип налоговой политики должен базироваться на разумном сочетании прямых и косвенных налогов и сборов в государстве.

- также должен соблюдаться принцип универсальности. То есть налоговая политика должна применяться ко всем категориям налогоплательщиков, независимо от организационно- правовой формы и прав собственности, источников получения доходов и сферы деятельности.

Выводы по главе 1.

В первой главе были даны теоретические основы налоговой политики.

- была рассмотрена история налоговой реформы в РФ, которая началась в своем современном виде в 1990-х годах прошлого века.

- основными задачами налоговой реформы того периода являлись меры по снижению инфляции, а также сдерживанию рыночных стихийных последствий, которые происходили на тот момент в экономике РФ.

- недостатком налоговой реформы того периода явилось отсутствие единой научной концепции, согласно которой мог бы быть достигнут баланс между государственными и частными интересами.

- второй этап налоговой реформы в РФ был более совершенен и преследовал задачи активизации предпринимательской деятельности и росту инвестиционной активности.

- было рассмотрено понятие налоговой политики государства и инструменты ее реализации.

- экономист Вагнер был первым, кто сделал несколько революционных открытий в экономике. Его открытия состояли в том, что он первым понял ограниченность рынка, разделил экономику на государственный и частный сектор и определил необходимость регулирования отношений между ними.

- рассмотрено три формы налоговой политики, которая может применяться в государстве. Первая форма налоговой политики максимальных налогов состоит в том, чтобы установить высокие налоговые ставки и снизить до минимума налоговые льготы. Вторая форма налоговой политики – политика экономического развития более либеральна. Она ослабляет налоговое бремя для предпринимателей и одновременно сокращает социальные расходы. Третья форма налоговой политики - политика разумных налогов является наиболее оптимальной.

- в разделе были рассмотрены основные принципы построения налоговой политики в РФ.

- главный принцип налоговой политики должен базироваться на разумном сочетании прямых и косвенных налогов и сборов в государстве.

- также должен соблюдаться принцип универсальности. То есть налоговая политика должна применяться ко всем категориям налогоплательщиков, независимо от организационно- правовой формы и прав собственности, источников получения доходов и сферы деятельности.

Глава 2. Пути совершенствования налоговой политики в РФ

2.1. Проблемы и перспективы налоговой системы РФ

Налоги являются основным регулятором всего воспроизводственного процесса, влияя на пропорции, темпы и условия функционирования экономики[30].

К основным проблемам налоговой системы Российской Федерации можно отнести следующие:

1. Нестабильность налоговой политики.

2. Чрезмерное налоговое бремя, возложенное на налогоплательщика.

3. Низкий уровень собираемости налогов и высокая неплатежеспособность предприятий.

4. Чрезмерное распространение налоговых льгот, что приводит к огромным потерям бюджета (правда, в последние годы многие из них были отменены).

5. Отсутствие стимулов для развития реального сектора экономики. 6. Эффект инфляционного налогообложения. В условиях инфляции капитал с длительным циклом оборота (фермерский, промышленный) несет дополнительную налоговую нагрузку[31].

7. Чрезмерный объем начислений на заработную плату.

8. Единая ставка налога на доходы физических лиц. Основной причиной перехода на «плоскую» шкалу налога на доходы физических лиц является стремление вывести заработную плату из «тени». Но как показывает практика, данная мера не оправдала возложенные на нее надежды[32].

9. Перенос основного налогового бремени на производственные отрасли.

10. Тенденция к расширению доли прямых налогов.

11. Теневая экономика.

12. Множественность нормативной базы. Наряду с основными законами существует огромное количество подзаконных актов. Речь идет о всякого рода инструкциях, положениях и прочее. Они могут противоречить друг другу, что еще больше затрудняет и усиливает путаницу в разбираемых обстоятельствах[33].

13. Проблемы в налоговом законодательстве. Главная проблема Налогового кодекса РФ, как представляется, заключается в том, что он не раскрывает комплексный характер налоговых отношений как специальных властных отношений, возникающих в процессе налогообложения[34].

Также существуют и другие проблемы налоговой системы РФ, которые необходимо решить. Дело в том, что налоги, которые только вводятся в действие, не подкрепляются и не регламентируются соответствующей документацией. Также в современной налоговой системе РФ не прослеживается четкая связь между государственными интересами и интересами налогоплательщика[35].

Большой резерв для налогообложения сосредоточен в теневой экономике. Но капиталам, укрытым от налогообложения, и при желании владельцев крайне сложно вернуться в легальную производственную сферу: крупные инвестиции могут привлечь внимание налоговых органов к источнику средств. Поэтому капиталы, единожды попавшие в теневой оборот, так в нем и остаются или вывозятся за границу.

Таким образом, в заключении раздела можно прийти к следующим выводам:

- были рассмотрены основные проблемы в налоговой системе РФ.

- проблемы достаточно распространенные и вызваны несбалансированностью налоговой политики РФ.

- проблема налоговой системы состоит в несбалансированности и неравномерном распределении налогового бремени между различными категориями налогоплательщиков.

- также к проблемам налоговой системы можно отнести и большой удельный вес теневой экономики.

- неблагоприятное воздействие на налоговую систему оказывают также чрезмерные налоговые ставки на заработную плату населения.

2.2. Антикризисная направленность налоговой политики РФ на современном этапе

Налоговая политика является только частью стратегии развития государства. Налоговая политика не может существовать обособленно от планов развития других направлений социально-экономической политики. Объединить все направления позволяет ФЗ «О стратегическом планировании в Российской Федерации» от 28.06.2014 № 172-ФЗ[36].

Документ «Основные направления налоговой политики» содержит следующую информацию:

Налоговая нагрузка, анализ и уровень. Сравнение этого показателя в России и зарубежных странах[37].

До появления ч. I НК РФ налоги и сборы в РФ регулировались отдельными нормативными актами. Веденная в действие 31 июля 1998 года ч. I НК РФ стала 1-м документом, в котором была обобщена информация о видах налогов, налогоплательщиках, налоговом контроле, налоговых правонарушениях и другая информация, общая для всех налогов[38].

Следующим шагом в наведении налогового порядка стала ч. II НК РФ. В ней появились главы, посвященные отдельным налогам, касающиеся их плательщиков, налоговой базы, деклараций и сроков.

Достаточно революционным стало введение гл. 25 НК РФ, посвященной налогу на прибыль. Она вступила в действие 1 января 2002 года. Именно тогда произошло выделение налогового учета. У многих хозяйственных операций появилась двойная оценка, возникли новые понятия: ОНА, ОНО.

Сейчас НК РФ — это документ, который содержит полную информацию о налоговой системе. Именно в него вносятся изменения при смене налоговой политики.

Примечательно отметить, что на сегодняшний день налоговая политика развивается в достаточно стремительном темпе. Рассмотрим, в каких именно направлениях происходит развитие налоговой системы в Российской Федерации.

1) Перечень налогов строго определен и систематизирован в перечень. За последнее время данные список не был увеличен и расширен.

2) Все нормативные акты приводятся в соответствие, неточности и несоответствия в формулировках исчезают. Строго регламентируется порядок расчета каждого отдельного вида налога.

3) Уменьшились ставки по некоторым налогам. Например, НДС был снижен с 20 до 18%, налог на прибыль — с 24 до 20%[39].

4) Совершенствуется система налогового администрирования.

5) Критерии проверок становятся достаточно доступными.

6) Появились налоговые каникулы[40].

Важной отличительной чертой современного налогового законодательства является тот факт, что совершенствуется старое налоговое законодательство, а не придумывается новое налоговое законодательство. В связи с этим налоговая политика стала наиболее предсказуемой[41].

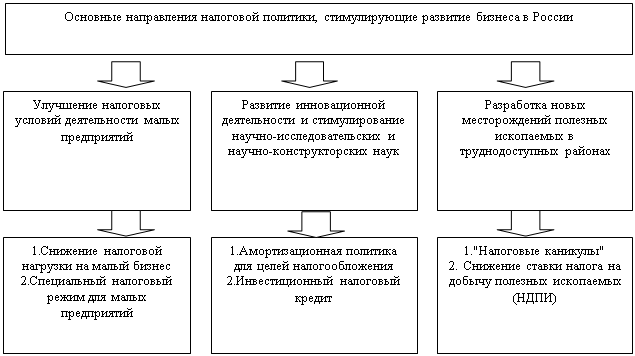

Рассматривая отличительные особенности налоговой политики РФ на 2017-2017 годы можно отметить, что в нем предусмотрен главный принцип –принцип антикризисной направленности.

Вводятся особые условия для деятельности предпринимателей на территориях опережающего развития, а именно каникулы сроком на 5 лет по ряду налогов, и определяются эти территории[42].

Стимулируется развитие малого предпринимательства. Для этого субъектам РФ будет дано право устанавливать индивидуальным предпринимателям, подходящим под определенные критерии, налоговую ставку 0%[43].

Отдельно обозначена проблема уклонения от налогообложения, в том числе с использованием оффшоров.

Таким образом, в заключении данного раздела можно прийти к следующим выводам:

- были рассмотрены положения и принципы новой налоговой политики РФ на современном этапе.

- главный принцип направленности налоговой политики РФ в рамках документа «Основные направления налоговой политики на 2017-2018 годы» - принцип антикризисной направленности.

- благодаря принципу антикризисной направленности в РФ стал более привлекательным инвестиционный климат.

2.3 Направления налоговой политики РФ на 2016-2018 годы

Ранее было отмечено, что отличительной особенностью налоговой политики РФ, которая на сегодняшний день реализуется в государстве, является ее антикризисная направленность. Это вызвано тем, что Россия на сегодняшний день оказалась в непростой ситуации, как экономической, так и политической.

В рамках реализации усовершенствованной налоговой политики предполагается:

1) Развивать новые производства не только на территориях опережающего развития, как в 2015 году, но и во всех субъектах РФ. Для этого субъектам РФ будет предоставлено право принимать решения о налоговых льготах для таких производств[44].

2) С 2016 года налоговой политикой предполагается законодательно закрепить ограничения для региональных и местных властей по увеличению ставок региональных и местных налогов и региональной части ставки налога на прибыль в отношении вновь создаваемых предприятий промышленности.

3) В плане налоговой политики предполагается поддержать развитие бизнеса путем повышения стоимости оборудования, которое можно списать единовременно, до 80 000–100 000 рублей[45].

4) Предусматривается возможность стимулирования малого предпринимательства посредством реализации специальных налоговых режимов.

5) Порог выручки повышается в 1,2-1,5 раза. Это позволяет в значительной степени уплачивать налог на прибыль каждый квартал, что упрощает процедуру изъятия данного вида налога.

6) Продлевается использование величины процентной ставки 0% по займам между зависимыми обществами. В законодательство вводится понятие займа, направленного на капитализацию дочерних предприятий, где кредитор — российская организация, которое рассматривается в налоговых целях как инвестиции. Полученные при этом проценты с точки зрения налогообложения будут рассматриваться как дивиденды[46].

7) Для исключения отказов со стороны продавцов от включения в налоговую базу по НДС полученных авансов в налоговой политике планируется упростить начисление и принятие к вычету НДС, уплаченного в составе аванса. А также решить другие вопросы, связанные с исключением потерь бюджета, которые возникают, когда покупатели ставят на вычет НДС по авансу, а продавцы не включают его в налогооблагаемую базу[47].

8) Рассматривается возможность упрощения процедуры предоставления освобождения от уплаты акциза при продаже подакцизных товаров на экспорт, а также подтверждения обоснованности такого освобождения[48].

9) Планируется оставить контроль за трансфертным ценообразованием, но при этом ввести критерии проверки, которые позволят снизить издержки налогоплательщиков.

10) Для поддержания экспортеров налоговой политикой предусматривается упрощение процедуры получения вычета по НДС. Порядок получения вычета планируется сделать таким же, как по внутренним операциям[49].

Таким образом, в заключении раздела можно прийти к следующим выводам:

- были рассмотрены мероприятия по совершенствованию налоговой политики РФ на 2016-2018 годы.

- данные мероприятия прописаны в документе «Основные направления налоговой политики РФ на 2016-2018 годы».

- налоговая политика имеет антикризисную направленность и не должна увеличивать налоговое бремя для всех категорий налогоплательщиков.

- наоборот, налоговая политика РФ преследует цель стимулирования предпринимательской и инвестиционной активности.

Выводы по главе 2.

Во второй главе были рассмотрены пути совершенствования налоговой политики РФ.

- были рассмотрены основные проблемы в налоговой системе РФ.

- проблемы достаточно распространенные и вызваны несбалансированностью налоговой политики РФ.

- проблема налоговой системы состоит в несбалансированности и неравномерном распределении налогового бремени между различными категориями налогоплательщиков.

- также к проблемам налоговой системы можно отнести и большой удельный вес теневой экономики.

- неблагоприятное воздействие на налоговую систему оказывают также чрезмерные налоговые ставки на заработную плату населения.

- были рассмотрены положения и принципы новой налоговой политики РФ на современном этапе.

- главный принцип направленности налоговой политики РФ в рамках документа «Основные направления налоговой политики на 2017-2018 годы» - принцип антикризисной направленности.

- благодаря принципу антикризисной направленности в РФ стал более привлекательным инвестиционный климат.

- были рассмотрены мероприятия по совершенствованию налоговой политики РФ на 2016-2018 годы.

- данные мероприятия прописаны в документе «Основные направления налоговой политики РФ на 2016-2018 годы».

- налоговая политика имеет антикризисную направленность и не должна увеличивать налоговое бремя для всех категорий налогоплательщиков.

- наоборот, налоговая политика РФ преследует цель стимулирования предпринимательской и инвестиционной активности.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

В первой главе были даны теоретические основы налоговой политики.

- была рассмотрена история налоговой реформы в РФ, которая началась в своем современном виде в 1990-х годах прошлого века.

- основными задачами налоговой реформы того периода являлись меры по снижению инфляции, а также сдерживанию рыночных стихийных последствий, которые происходили на тот момент в экономике РФ.

- недостатком налоговой реформы того периода явилось отсутствие единой научной концепции, согласно которой мог бы быть достигнут баланс между государственными и частными интересами.

- второй этап налоговой реформы в РФ был более совершенен и преследовал задачи активизации предпринимательской деятельности и росту инвестиционной активности.

- было рассмотрено понятие налоговой политики государства и инструменты ее реализации.

- экономист Вагнер был первым, кто сделал несколько революционных открытий в экономике. Его открытия состояли в том, что он первым понял ограниченность рынка, разделил экономику на государственный и частный сектор и определил необходимость регулирования отношений между ними.

- рассмотрено три формы налоговой политики, которая может применяться в государстве. Первая форма налоговой политики максимальных налогов состоит в том, чтобы установить высокие налоговые ставки и снизить до минимума налоговые льготы. Вторая форма налоговой политики – политика экономического развития более либеральна. Она ослабляет налоговое бремя для предпринимателей и одновременно сокращает социальные расходы. Третья форма налоговой политики - политика разумных налогов является наиболее оптимальной.

- в разделе были рассмотрены основные принципы построения налоговой политики в РФ.

- главный принцип налоговой политики должен базироваться на разумном сочетании прямых и косвенных налогов и сборов в государстве.

- также должен соблюдаться принцип универсальности. То есть налоговая политика должна применяться ко всем категориям налогоплательщиков, независимо от организационно- правовой формы и прав собственности, источников получения доходов и сферы деятельности.

Во второй главе были рассмотрены пути совершенствования налоговой политики РФ.

- были рассмотрены основные проблемы в налоговой системе РФ.

- проблемы достаточно распространенные и вызваны несбалансированностью налоговой политики РФ.

- проблема налоговой системы состоит в несбалансированности и неравномерном распределении налогового бремени между различными категориями налогоплательщиков.

- также к проблемам налоговой системы можно отнести и большой удельный вес теневой экономики.

- неблагоприятное воздействие на налоговую систему оказывают также чрезмерные налоговые ставки на заработную плату населения.

- были рассмотрены положения и принципы новой налоговой политики РФ на современном этапе.

- главный принцип направленности налоговой политики РФ в рамках документа «Основные направления налоговой политики на 2017-2018 годы» - принцип антикризисной направленности.

- благодаря принципу антикризисной направленности в РФ стал более привлекательным инвестиционный климат.

- были рассмотрены мероприятия по совершенствованию налоговой политики РФ на 2016-2018 годы.

- данные мероприятия прописаны в документе «Основные направления налоговой политики РФ на 2016-2018 годы».

- налоговая политика имеет антикризисную направленность и не должна увеличивать налоговое бремя для всех категорий налогоплательщиков.

- наоборот, налоговая политика РФ преследует цель стимулирования предпринимательской и инвестиционной активности.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 28.06.2014 № 172-ФЗ «О стратегическом планировании в Российской Федерации»

4. «Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов».

5. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

6. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

7. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

8. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

9. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

10. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

11. Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 344 с.

12. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

13. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

14. Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 300 с.

15. Ворожбит О.Ю., Уксуменко А.А.. Реализация принципа справедливого налогообложения в налоге на имущество физических лиц// Налоги и налогообложение. – 2015. - №2. – С. 97-108.

16. Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение. – 2015. - №4. – С. 277-288.

17. Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. - № 3. – С. 25-40.

18. Орлова О.Е. Перспективы бюджетной и налоговой системы на 2016 год // Руководитель автономного учреждения. – 2015. – № 11. – С. 63.

Приложение 1

Приложение 2

Приложение 3

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 231. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 110. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 103. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.193. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.30. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 210. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.193. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.193. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 240. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 121 ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 200с. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.30. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 324 с. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.30. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 200с. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 324 с. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 200с. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 324 с. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 200с. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.30. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 324 с. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.30. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 200с. ↑

-

Мандрощенко О.В. Налоги и налогообложение / О.В. Мандрощенко. Учебное пособие. – М.: Дашков и К, 2012. – 324 с. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.30. ↑

-

Черник Д.Г. Налоги и налогообложение / Д.Г. Черник. Учебник. – М.: ЮНИТИ ДАНА,2012. – 200с. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288. ↑

-

Федеральный закон от 28.06.2014 № 172-ФЗ «О стратегическом планировании в Российской Федерации» ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Орлова О.Е. Перспективы бюджетной и налоговой системы на 2016 год // Руководитель автономного учреждения. – 2015. - № . – С. 63. ↑

-

Орлова О.Е. Перспективы бюджетной и налоговой системы на 2016 год // Руководитель автономного учреждения. – 2015. - № . – С. 63. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Ворожбит О.Ю., Уксуменко А.А.. Реализация принципа справедливого налогообложения в налоге на имущество физических лиц// Налоги и налогообложение. – 2015. - №2. – С. 97-108. ↑

-

Орлова О.Е. Перспективы бюджетной и налоговой системы на 2016 год // Руководитель автономного учреждения. – 2015. - № . – С. 63. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Ворожбит О.Ю., Уксуменко А.А.. Реализация принципа справедливого налогообложения в налоге на имущество физических лиц// Налоги и налогообложение. – 2015. - №2. – С. 97-108. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Орлова О.Е. Перспективы бюджетной и налоговой системы на 2016 год // Руководитель автономного учреждения. – 2015. - № . – С. 63. ↑

-

Ворожбит О.Ю., Уксуменко А.А.. Реализация принципа справедливого налогообложения в налоге на имущество физических лиц// Налоги и налогообложение. – 2015. - №2. – С. 97-108. ↑

-

Орлова О.Е. Перспективы бюджетной и налоговой системы на 2016 год // Руководитель автономного учреждения. – 2015. - № . – С. 63. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

- Основы налоговой системы Российской Федерации

- Менеджмент человеческих ресурсов (на примере ООО КОЛОР КИТ)

- Налог на имущество организаций. Налог на имущество физических лиц (Теоретические аспекты взимания налога на имущество физических и юридических лиц)

- Налог на доходы физических лиц (Анализ налога на доходы физических лиц в различных ситуациях)

- Формирование группового поведения в организации (Понятие и факторы формирования группового поведения в организации)

- История возникновения и развития коммерции и предпринимательства за рубежом и в России (Виды предпринимательской деятельности)

- Транспортный налог

- Налог на прибыль организаций

- Проектирование организации

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (История становления налоговой системы в РФ)

- "Налог на добавленную стоимость"

- Налог на имущество организаций. Налог на имущество физических лиц (Анализ практических примеров расчета налога на имущество)