Государственные социальные внебюджетные организации

Содержание:

Введение

Актуальность данной темы заключается в том, что в современных условиях механизм социального обеспечения нуждается в изменениях. Важную роль в механизме социального обеспечения и экономического развития являются внебюджетные фонды, которые создаются для поддержания населения и экономики страны

Формирование фондов осуществляется за счет обязательных целевых отчислений, источниками которых выступают бюджетные средства, средства предприятий и средства населения. В отличие от традиционных бюджетов, внебюджетные фонды предполагают собой строго целевое использование средств.

Внебюджетные фонды применяются, чтобы оказать поддержку социально незащищенным слоям общества, например, предоставление материальной помощи отдельным категориям граждан, а также для финансирования учреждений здравоохранения и образования. Количество средств, которые выделяются для функционирования внебюджетных фондов, зависит от степени экономического развития страны. По сравнению с зарубежными странами, которые имеет довольно большой опыт создания внебюджетных фондов, в России эта система возникла в 90-е годы 20 столетия.

Целью данной курсовой работы является исследование текущего состояния страховых взносов во внебюджетных фондах РФ и перспектив их развития. Задачи:

1.определить сущность, цели и задачи внебюджетных фондов;

2.дать характеристику классификации внебюджетных фондов

3.исследовать специфику страховых взносов в структуре внебюджетных фондов;

4.проанализировать показатели страховых взносов в структуре внебюджетных фондов России;

5.выявить проблемы и перспективы развития государственных внебюджетных фондов РФ.

Объект исследования – страховые взносы во внебюджетных фондах.

Предмет исследования - финансовые отношения, возникающие в процессе формирования и развития государственных внебюджетных фондов, между государством и хозяйствующими субъектами.

Научную основу работы составили правовые акты, периодические издания и литература, а также труды отечественных авторов по вопросам исследования внебюджетных фондов.

Структура работы. Работа состоит из введения, трех глав, заключения и списка использованной литературы.

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ ВНЕБЮДЖЕТНЫХ ФОНДОВ РФ

1.1 Сущность, цели и задачи внебюджетных фондов

По мнению ряда современных ученых, внебюджетные фонды представляют собой форму использования финансовых ресурсов, которые привлекаются государством для финансирования основных социальных направлений. Данные внебюджетные фонды расходуют имеющиеся финансовые ресурсы исходя из своей целевой направленности.

Внебюджетные фонды создаются на базе соответствующих актов высших органов власти, в которых регламентируется их деятельность, указываются источники формирования, определяются порядок и направленность использования денежных средств. Решение об образовании внебюджетных фондов принимает Федеральное собрание РФ, а также государственные представительные органы субъектов Федерации и местного самоуправления.

Принято выделять несколько путей создания внебюджетных фондов, которые схематично, представим на рисунке 1.1.

Рис 1.1. Пути создания внебюджетных фондов

Внебюджетные фонды во многих современных странах, образуются на основе ряда причин, которые в общем виде, представим на рисунке 1.2.

Рис 1.2. Причины появления специальных внебюджетных фондов

Как можно заметить из данных рисунка 1.2., основными причинами появления внебюджетных фондов являются:

1.необходимость взыскания дополнительных средств для удовлетворения потребностей;

2.необходимость выделения специальных денежных ресурсов с целью их более эффективного и строгого целевого использования;

3.необходимость определения особых и одновременно устойчивых финансовых источников для удовлетворения специальных потребностей государства.

Основными целями и задачами при создании таких фондов является:

1.реализация социальных функций государства;

2.поддержка слабозащищенных слоев общества;

3.материальная защита населения и т.д.

Финансовая система является важнейшим элементом в совокупном механизме деятельности государства. Одним из ключевых звеньев в финансовой системе государства принято считать внебюджетные фонды.

Во многих странах мира, в том числе и РФ, внебюджетные фонды имеют нормативно-правовое закрепление. В частности в РФ, деятельность внебюджетных фондов регулируется рядом нормативно-правовых актов, среди которых:

1.Федеральный закон "Об обязательном медицинском страховании в Российской Федерации" от 29.11.2010 №\ 326-ФЗ;[1]

2.Федеральный закон «Об обязательном пенсионном страховании» от 15.12.2001 № 167-ФЗ;[2]

3.Федеральный закон) «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ и т.д.[3]

Государственные внебюджетные фонды созданы с целью управления финансовыми средствами государственного социального страхования и являются специализированными целевыми финансово-кредитными учреждениями. При этом денежные средства, а также имущество, в т. ч. здания, строения, сооружения и оборудование, находящееся в оперативном управлении этих фондов и подведомственными им строениями, и санаторно-курортными учреждениями, являются федеральной собственностью.

Все вышеназванные внебюджетные фонды имеют свои особенности формирования в зависимости от специфики государственной власти.

1.2 Классификация внебюджетных фондов

На сегодняшний принято все внебюджетные фонды подразделять исходя из классификационных признаков. Общее деление внебюджетных фондов схематично отображено на рисунке 1.3.

Как можно заметить из данных рисунка 1.3., все внебюджетные фонды принято подразделять исходя из таких признаков, как:

1.Уровень формирования. Здесь деление внебюджетных фондов происходит на межгосударственные и государственные внебюджетные фонды;

2.По периоду функционирования. Здесь все внебюджетные фонды принято подразделять на постоянные и временные.[4]5

3.По основному наименованию. Здесь речь идет о социальных, экономических, политических и прочих фондах.

Рис 1.3. Признаки классификации внебюджетных фондов

Основой формирования и эффективного функционирования внебюджетных фондов является страховая часть. Именно благодаря ей из бюджетов различных уровней выделяются средства на выполнение основного спектра задач данными фондами.

Для современных внебюджетных фондов свойственно ряд особенностей, среди которых:

1.планирование и четкое управление органами власти;

2.использование денежных средств для финансирование расходных статей, которые не входят в реестр бюджетных;

3.формрование бюджета фонда за счет обязательных отчислений юридических и физических лиц и т.д.[5]6

Внебюджетные фонды имеют различные источники формирования и направления использование финансовых средств, речь о которых пойдет в следующем параграфе.

1.3 Страховые взносы в структуре внебюджетных фондов

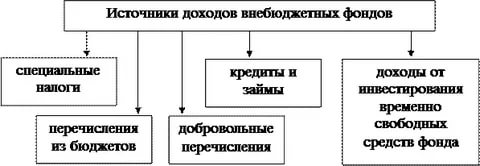

На сегодняшний день важно отметить, что внебюджетные фонды формируются за счет различных источников, которые в общем виде представлены на рисунке 1.4.

Рис 1.4. Источники доходов внебюджетных фондов

Как можно заметить из данных рисунка 1.4., основными источниками доходов внебюджетных фондов являются:

1.Специальные налоги;

2.Перечисления из бюджетов;

3.Кредиты и займы;

4.Добровольные перечисления и т.д.

Если же представить структуру денежных средств в общем виде, то схематично она будет представлена на рисунке 1.5.

Рис 1.5. Структура денежных средств внебюджетных фондов

Доходы и расходы государственных внебюджетных фондов формируются в порядке установленном Бюджетным Кодексом РФ и другими законодательными актами, в состав которых входят и законы о бюджете Российской Федерации на соответствующий год.

В число государственных внебюджетных фондов Российской Федерации включены: Фонд Обязательного Медицинского Страхования, Фонд Социального Страхования и Пенсионный Фонд.

Страховые взносы – это денежные средства, которые начисляет и уплачивает, во внебюджетные фонды, работодатель с заработной платы своих работников. Действующая в России система социального страхования имеет базовый тариф в размере 30% от облагаемой базы и занимает высокую долю в налоговой нагрузки организации.

Работодатели платят ежемесячные взносы одновременно с поступлением средств в банки и другие кредитные организации для выплат работникам за прошедший месяц. Этот срок наступает до 15-го числа месяца, за который начисляются страховые взносы. Они насчитываются на все виды заработка в денежной или натуральной форме, независимо от источника их формирования, в том числе штатных, нештатных, сезонных и временных работников, а также работающих по совместительству и выполняющих единовременные работы.

С 2017 г. Страховые взносы на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством стали начисляться по правилам, установленным в главе 34 НК РФ.

В соответствии с которым сумма страховых взносов рассчитывается за календарный месяц отдельно по застрахованным лицам и видам взносов. Плательщиками страховых взносов являются:

1) Предприятия, индивидуальные предприниматели и физические лица, не являющиеся предпринимателями.

2) Другие плательщики страховых взносов, не выплачивающие доход или вознаграждения другим лицам.

Плательщикам страховых взносов предусмотрены следующие обязанности:

1) правильно начислять и в срок перечислять страховые взносы;

2) вести учет объектов которые облагаются страховыми взносами;

3) представлять в орган контроля расчеты по начисленным и уплаченным страховым взносам;

4) предоставлять расчет по страховым взносам до 30-го числа месяца, следующего за отчетным периодом;

5) приводить в исполнение на основании закона претензии органа контроля об исправлении обнаруженных нарушений законодательства РФ, а также не затруднять исполнение закона официальных лиц органов контроля при исполнении ими своих должностных обязанностей;

6) гарантировать безопасность хранения документов, служивших доказательством начисление и уплату сумм страховых взносов.

Величина ставок страховых взносов для начисления на обязательное пенсионное (социальное, медицинское) страхование обуславливается различными критериями: [6]7

-от категории плательщика (для вероятности использования пониженных тарифов);

- от категории сотрудника, в пользу которого производятся выплаты;

- от возрастного критерия сотрудника, получающего доход (для распределения взносов на пенсионное страхование);

-от величины дохода работника в течение года (для определения величины предельной базы).

Работодатель уплачивает страховые взносы в размере 30 % от зарплаты работника: Пенсионный фонд (ПФР) — 22 % Фонд медицинского страхования (ФФОМС) — 5,1 % Фонд социального страхования (ФСС) — 2,9 %

На основании вышеизложенной информации можно сделать вывод о том, что каждый из видов государственных внебюджетных фондов имеет свой порядок формирования, осуществляет различные задачи для достижения определенных целей.

2. АНАЛИЗ СОВРЕМЕННОГО СОСТОЯНИЯ ВНЕБЮДЖЕТНЫХ ФОНДОВ РОССИИ

2.1 Анализ современного состояния Пенсионного Фонда России

В условиях нестабильности мировой финансовой системы экономика многих стран мира, в том числе и РФ находится не в самом стабильном состоянии. Данное обстоятельство выражается в падении ряда макроэкономических показателей и снижении имеющихся финансовых запасов.

Помимо всего прочего, в данной ситуации, внебюджетные фонды страны также подвержены негативному влиянию, что выражается в снижении объемов имеющихся финансовых запасов. Для более полной картины исследуем основные внебюджетные фонды страны и начнем с деятельности и показателей развития Пенсионного Фонда РФ.[7]8

На сегодняшний день, Пенсионный Фонд РФ есть не что иное как финансовая организация, основная цель которой заключается в оказании социальных услуг населению, исчислению и выплате пенсионных накоплений. Структура Пенсионного Фонда РФ схематично представлена на рисунке 2.1.

Структура Пенсионного Фонда РФ

Рис 2.1. Структура Пенсионного Фонда РФ

Как можно заметить из данных рисунка 2.1., структура Пенсионного Фонда РФ представлена тремя крупнейшими звеньями:

1.Центральный аппарат Пенсионного Фонда РФ

2.Отделения Пенсионного в субъектах РФ

3.Управление Пенсионного Фонда РФ в городах и районах

Исследуем показатели бюджета Пенсионного Фонда РФ за период с 2017 по 2020 год. Данные отобразим графически. Начнем с исследования доходной части бюджета Пенсионного Фонда РФ.

Рис 2.2. Доходная часть Пенсионного Фонда РФ в млрд.руб

Как можно заметить из данных рисунка 2.1., в доходной части бюджета можно наблюдать рост с отметки в 8201 млрд.руб в 2017 году до отметки в 8819 млрд.руб в 2020 году.

Далее исследуем показатели расходной части бюджета Пенсионного Фонда РФ, данные о которых отобразим на рисунке 2.3.

Рис 2.3. Динамика расходов бюджета Пенсионного Фонда РФ в млрд.руб

При определении расходов бюджета Пенсионного фонда учитываются данные о численности получателей соответствующих пенсий, а также с учетом подходов по индексации страховой пенсии и фиксированной выплаты к ней. Средства Пенсионного Фонда РФ имеют целевую направленность, которую графически можно отобразить на рисунке 2.4.

Целевая направленность средств Пенсионного Фонда

Рис 2.4. Целевая направленность средств Пенсионного Фонда РФ

Все средства, имеющиеся в распоряжении Пенсионного Фонда направляются на реализацию различных целей, среди которых:

1.Выплата пенсий различным категориям граждан в зависимости от установленного объема начислений с учетом стажа, возраста, районных коэффициентов и иных сопутствующих элементов;

2.Начисление и выплата пособий матерям по уходу за ребенком в установленном законом возрастном цензе;

3.Оказание социальной защиты населения лицам, которые в силу различных обстоятельств не могут трудоустроиться либо по возрасту уже не способны работать;[8]9

4.Иной спектр целевого направления.

Помимо вышеназванных целей важно отметить, что Пенсионный фонд является далеко не единственной организацией, которая призвана оказывать социально-финансовую помощь населению.

Немаловажное значение в данной сфере отводится и Фонду социального страхования, речь о котором пойдет в следующем параграфе.

2.2 Анализ фонда социального страхования России

Функциональную эффективность современной системы обязательного социального страхования можно оценить по тому, насколько она способна в соответствии со своей природой достигать главной цели. ФСС имеет региональные отделения. Их задача сводится к распоряжению средствами Фонда на территории отдельного взятого субъекта РФ, региональные отделения обслуживают жителей в регионах. Важно подчеркнуть, что наличие данных фондов играет одну из основных ролей в социально-экономическом развитии территории. [9]10

В связи с этим проведём анализ состояния российского фонда социального страхования и выявим основные тенденции, актуальные проблемы в сфере социального страхования.

Рис 2.5.Доходы бюджета Фонда социального страхования в млрд.руб

Как можно заметить из данных рисунка 2.5., доходы бюджета Фонда социального страхования увеличиваются с отметки в 644 млрд.руб в 2017 году, до уровня в 744 млрд.руб в 2020 году.

Далее исследуем показатели расходной части бюджета Фонда социального страхования, данные по котором отобразим на рисунке 2.6.

Рис 2.6. Динамика расходов бюджета Фонда социального страхования в млрд.руб

Базисные темпы роста расходов в 2017-2020 гг. опережют темпы роста доходов. В 2017-2018 годах темпы роста доходов превысили темпы роста расходов и составили 113,88% и 108,62% соответственно.

Однако в абсолютном выражении в 2017-2020 гг. расходы Фонда социального страхования превышают его доходы, в результате чего образуется дефицит бюджета. Это говорит о наличие проблем в области формирования доходов и выполнения ФСС своих функций в полном объёме.

Предполагается, что на покрытие дефицита бюджета Фонда в части обязательного социального страхования по случаю временной нетрудоспособности и в связи с материнством будет использован «резерв по обязательному социальному страхованию от несчастных случаев на производстве». Данная мера является вынужденной и применяется как альтернатива повышения тарифа страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Последним крупным внебюджетным фондом в РФ является Фонд обязательного медицинского страхования, показатели которого будут рассмотрены в следующем параграфе.

2.3 Анализ федерального фонда обязательного медицинского страхования России

Сегодня, формирование самого Фонда обязательного медицинского страхования осуществляется на основе отчислений работающих граждан. Данные отчисления формируются исходя из процентной ставки от начисленной заработной платы в определенный промежуток времени.

Деятельность самого Фонда направлена на поддержание здоровья населения вне зависимости от уровня доходов, социального статуса и иных критериев.

Исследуем структуру бюджета Фонда обязательного медицинского страхования. Начнем исследование с доходной части бюджета, показатели которого отображены на рисунке 2.7.

Рис 2.7. Динамика доходов бюджета ФОМС в млрд.руб

Как можно заметить из данных рисунка 2.7., за последние годы можно наблюдать рост доходов ФОМС с отметки в 1706 млрд.руб в 2017 году до уровня в 2136 млрд.руб в 2020 году.

Индексация тарифа страхового взноса на обязательное медицинское страхование неработающего населения позволит увеличить доходы бюджета ФОМС в 2018 году к предыдущему году на 42,8 млрд. рублей, в 2019 году на 26,5 млрд. рублей, в 2020 году на 27,7 млрд. рублей. Данное решение является оптимальным как с точки зрения обеспечения сбалансированности бюджета ФОМС исключительно на основе эквивалентности страхового обеспечения средствам обязательного медицинского страхования, так и с точки зрения допустимой финансовой нагрузки на бюджеты субъектов Российской Федерации.

Динамику расходов Фонда обязательного медицинского страхования исследуем на рисунке 2.8

Рис 2.8. Динамика расходов бюджета ФОМС в млрд.руб

Как можно заметить из данных рисунка 2.8., по прогнозам различным финансово-бюджетных организаций, расходы ФОМС с каждым годом будут увеличиваться. Данный прогноз основан на ряде показателей, в том числе падении цен на энергоресурсы, нестабильности уровня национальной валюты, падении реального уровня доходов населения и т.д.

Таким образом, завершая исследование по второй главе можно сказать о том, что в ней были исследованы показатели бюджета основных внебюджетных фондов РФ.

3. ОСНОВНЫЕ ПУТИ СОВЕРШЕНСТВОВАНИЯ ДЕЯТЕЛЬНОСТИ ВНЕБЮДЖЕТНЫХ ФОНДОВ В РОССИИ

3.1 Основные проблемы функционирования внебюджетных фондов

Ввиду своего эволюционирования современное общество осознало потребность в необходимости социальной защиты населения. Для удовлетворения этой потребности создаются внебюджетные фонды. Источниками их финансирования выступают бюджетные средства, средства предприятий, а также средства населения. В противовес традиционным бюджетам, внебюджетные фонды гарантируют строго целевое применений средств

В области пенсионного обеспечения имеются следующие проблемы:

1. негативная динамика к уменьшению покупательской способности пенсии;

2. снижение дифференциации размеров пенсий, которое связано с утаиванием застрахованными лицами своих доходов; [10]11

3. уменьшение стимулов к выплате страховых взносов в пенсионную систему;

4. застой цены рабочей силы в России на низком уровне, вследствие невысоких темпов развития экономики страны в долгосрочной перспективе.

Кроме экономических причин, влияющих на вышеуказанные проблемы, влияет так же ухудшение демографической ситуации в РФ.

Фонд социального страхования РФ является вторым среди государственных внебюджетных фондов после Пенсионного фонда РФ по объему накопленных средств. Протекающий в нашей стране процесс реформирования, который ориентирован на переход к рыночной экономике, лишает систему социального обеспечения постоянных поступлений из федерального бюджета. Среди основных проблем фонда можно обозначить:

1. повторение функций, отсутствие согласованной взаимосвязи с социальной защитой и другими системами обязательного медицинского и пенсионного страхования;

2. отсутствие одной единой законодательной базы для всех видов систем обязательного социального страхования;

3. использование заниженного по сравнению с социальными стандартами размера страховых выплат в связи с материнством, особенно для женщин, которые не работают.

Федеральный фонд обязательного медицинского страхования является ключевым звеном обязательного медицинского страхования, который, в свою очередь, выступает составной частью государственной социальной поддержки населения. Общие проблемы деятельности современной системы ОМС можно разделить на 2 вида: финансовые и организационные.

К основным финансовым проблемам относятся:

1.недостаточность денежных средств, которая связана с отсутствием в стране ощутимого экономического роста и сохранением в данное время остаточного принципа финансирования здравоохранительной отрасли,

2.низкий тариф страховых взносов в ПФР в части средств на обязательное медицинское страхование работающего населения.

К основным организационным проблемам в системе ОМС относятся:

1.структурный полиморфизм территориальных систем ОМС, который усложняет управление обязательным медицинским страхованием, что не позволяет оптимизировать и унифицировать механизмы функционирования системы на территории РФ,

2.отсутствие законодательной базы решения некоторых проблем.

Для решения вышеназванных проблем необходимо применять комплекс мер, которые более детально рассмотрены в следующем параграфе.

3.2. Направления совершенствования финансового механизма внебюджетных фондов РФ

В связи с переходом на новую ступень развития экономики- информационное общество, где в приоритете НТР и сфера услуг, нужно создать также базис для совершенствования социальной сферы, а именно способствовать развитию внебюджетных фондов. Для того, чтобы устранить «болячки» внебюджетных фондов необходимо проводить новую политику в социальной сфере.

Система социального страхования не должна быть направлена только на повышение з/п и развитию рынка труда, она должна обеспечивать высокое качество жизни, применять не пассивные, а активные меры воздействия. Их действия должны иметь увязку с экономической ситуацией в стране. На все средств фондов не хватит. Поэтому фонды эти являются вспомогательными, они не несут полной материальной нагрузки на себе. Тем более с переходом к рыночным отношениям, государство обеспечивает минимальные стандарты, остальное ложится на частный сектор. А так как ГВФ –это часть государства, то и функции у них будут ограниченные (минимальное обеспечение социальное). [11]12

Далее необходимо отметить, что выделился такой класс богачей, чьи доходы очень крупны и заработаны коррупцией. В данное время в стране весьма развит такой вид экономики как «теневая», сокрытие доходов и неуплата взносов и налогов ведет к торможению работы фондов и в целом экономики. Так для этих богачей предусмотрена прогрессивная шкала обложения налогом, так называемый налог «на богатство».

Таким образом, новая социальная политика предусматривает содержание в себе таких компонентов как:

1.демократизация экономической модели;

2.развитие конкуренции, для того чтобы ослабить монополию дать путь для осуществления своей предпринимательской деятельности различным слоям населения.

3.использование зарубежного опыта

Пенсионная система любого государства- не статичное явление, эта система постоянно находится в развитии, сталкиваясь с теми или иными рисками, характерными для конкретного общества на соответствующем этапе его развития, которые ей требуется преодолеть, чтобы обеспечить собственную эффективность, в первую очередь с точки зрения защиты пенсионных прав граждан и обеспечения финансовой устойчивости.

В настоящее время в РФ осуществляется новый этап преобразований в пенсионной сфере, и связан он со Стратегией долгосрочного развития пенсион ной системы Российской Федерации, А теперь рассмотрим перспективы развития ОМС и ДМС. Есть несколько направлений их совершенствования:

1.Увеличить расходы на здравоохранение. В условиях постиндустриального развития наблюдается рост негосударственных расходов в сфере медицинского страхования.

2.Изменить правовую базу в области ОМС, так чтобы страховые взносы на ОМС увеличились. [12]13

3.Создание новых путей для увеличения финансирования ОМС –как альтернатива –накопительные счета населения.

4. Принятие закона о государственных гарантиях оказания гражданам РФ бесплатной медицинской помощи.

5. Достичь равенства между предоставляемыми услугами и финансовыми средствами.

6. Повысить роль регулирования ОМС в системе управления.

7. Эффективность контроля платных медицинских услуг со стороны государства.

8. Развитие солидарных форм оплаты медицинских услуг.

9. Модернизация функций медицинских учреждений.

В настоящее время практикуется принцип «деньги следуют за пациентом». Большая часть государственных ресурсов, а это около 80%-90% концентрируются в системе ОМС, а финансирование зависит от результатов деятельности медицинских учреждений.

10. Гражданин-это лицо, которому необходимы гарантированные государством медицинские услуги.

Таким образом, подводя итоги надо сказать, что безусловно нужно изменять дополнять и улучшать работу внебюджетных фондов. И это нужно сделать, охватывая все стороны деятельности внебюджетных фондов, а не только материальную сторону.

Заключение

В завершении работы подведем итоги и сделаем выводы:

Внебюджетные фонды представляют собой форму использования финансовых ресурсов, которые привлекаются государством для финансирования основных социальных направлений. Данные внебюджетные фонды расходуют имеющиеся финансовые ресурсы исходя из своей целевой направленности

В РФ, деятельность внебюджетных фондов регулируется рядом нормативно-правовых актов, среди которых:

1.Федеральный закон "Об обязательном медицинском страховании в Российской Федерации" от 29.11.2010 №\ 326-ФЗ;

2.Федеральный закон «Об обязательном пенсионном страховании» от 15.12.2001 № 167-ФЗ;

3.Федеральный закон) «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ и т.д.

Все внебюджетные фонды принято подразделять исходя из таких признаков, как:

1.Уровень формирования. Здесь деление внебюджетных фондов происходит на межгосударственные и государственные внебюджетные фонды;

2.По периоду функционирования. Здесь все внебюджетные фонды принято подразделять на постоянные и временные.

3.По основному наименованию. Здесь речь идет о социальных, экономических, политических и прочих фондах.

Исследовав показатели бюджетов внебюджетных фондов РФ можно сказать о том, что:

1..В доходной части бюджета Пенсионного Фонда РФ можно наблюдать рост с отметки в 8201 млрд.руб в 2017 году до отметки в 8819 млрд.руб в 2020 году При определении расходов бюджета Пенсионного фонда учитываются данные о численности получателей соответствующих пенсий, а также с учетом подходов по индексации страховой пенсии и фиксированной выплаты к ней.

2. Доходы бюджета Фонда социального страхования увеличиваются с отметки в 644 млрд.руб в 2017 году, до уровня в 744 млрд.руб в 2020 году. Базисные темпы роста расходов в 2017-2020 гг. опережют темпы роста доходов. В 2017-2018 годах темпы роста доходов превысили темпы роста расходов и составили 113,88% и 108,62% соответственно.

3. За последние годы можно наблюдать рост доходов ФОМС с отметки в 1706 млрд.руб в 2017 году до уровня в 2136 млрд.руб в 2020 году. Расходы бюджета Федерального фонда обязательного медицинского страхования и территориальных фондов обязательного медицинского страхования прогнозируются с учетом: · увеличения подушевого норматива финансового обеспечения базовой программы обязательного медицинского страхования в 2018 году на 21,5% к уровню 2017 года, в 2019 году на 3,7% к уровню 2018 года, в 2020 году на 4,0% к уровню 2019 года.

На сегодняшний день, в системе внебюджетных фондов РФ имеется ряд проблем, среди которых:

1. негативная динамика к уменьшению покупательской способности пенсии;

2. снижение дифференциации размеров пенсий, которое связано с утаиванием застрахованными лицами своих доходов;

3.отсутствие одной единой законодательной базы для всех видов систем обязательного социального страхования;

4.низкий тариф страховых взносов в ПФР в части средств на обязательное медицинское страхование работающего населения и т.д.

Для решения данных проблем необходимо:

1.Увеличить расходы на здравоохранение. В условиях постиндустриального развития наблюдается рост негосударственных расходов в сфере медицинского страхования.

2.Изменить правовую базу в области ОМС, так чтобы страховые взносы на ОМС увеличились.

3.Создание новых путей для увеличения финансирования ОМС –как альтернатива –накопительные счета населения.

4. Принятие закона о государственных гарантиях оказания гражданам РФ бесплатной медицинской помощи и т.д.

Таким образом, на основании всего вышеизложенного можно сказать о том, что внебюджетные фонды являются важнейшим элементом в бюджетно-финансовой системе РФ.

Список использованных источников

1.Федеральный закон "Об обязательном медицинском страховании в Российской Федерации" от 29.11.2010 №\ 326-ФЗ (действ. ред. 2016) URL: http://www.consultant.ru/ document/cons_doc_LAW_107289/

2.Федеральный закон «Об обязательном пенсионном страховании» от 15.12.2001 № 167-ФЗ (действ. ред. 2016) URL: http://www.consultant.ru/ document/ cons_doc_LAW_34447/

3.Федеральный закон) «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ (ред. от 09.03.2016 URL: http://www.consultant.ru/ document/cons_doc_LAW_64871/

4.Федеральный закон «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ (ред. от 29.12.2015) URL: http://www.consultant.ru/ document/cons_doc_LAW_19559/

5.Алиева З.Б., Махдиева Ф.Н. Внебюджетные фонды РФ: Реформирование, особенности построения финансов // Новая наука: От идеи к результату. - 2016. - № 12. - С. 15-17.

6.Баранов А.В., Веселова К.С. Анализ функционирования внебюджетных фондов на примере Пенсионного Фонда Социально-экономические науки и гуманитарные исследования. - 2016. - № 16. - С. 103-107.

7. Буздаков И.Г. Пенсионная реформа и дефицит бюджета Пенсионного фонда России // Вестник магистратуры.- 2014.- №5 – С..4-9

8.Бюджет как инструмент государственного регулирования экономики/ Пайкович П.Р.// Экономика и предпринимательство. - 2014. - № 5-1.- С. 81-86.

9.Бюджетная система РФ/ Пайкович П.Р.// Курск - 2017.- 145с.

10.Ершов М. В. О российской долговой политике в современных условиях // Деньги и кредит - 2013.- №6. - С. 36-41

11.Кривец А.С., Гулиян А.В., Рябоконь Н.А. Сущность внебюджетных фондов РФ // В сборнике: Интеллектуальный и научный потенциал XXI века: сборник статей международной научно-практической конференции: в 6 частях. - 2016. - С. 230-233.

12.Лаврова Е.Л. Анализ деятельности Фонда социального страхования Российской Федерации на региональном уровне: ключевые тенденции и проблемы// Человек. Общество. Инклюзия. - 2015. - №4. - С.162-170.

13.Мантурова Т. А. Правовой статус государственных внебюджетных фондов РФ // Вестник Уральского института экономики, управления и права, 2016 - № 1. – С. 22 – 30

14.Маслова А.С. Экономические основы функционирования внебюджетных фондов в РФ // В сборнике: Наука. Технологии. Инновации сборник научных трудов: в 9 частях. - 2016. - С. 320-322.

15.Паулов П. А., Курушин С. А., Гурин А. И. О содержании административно-правового статуса государственных учреждений // Проблемы развития предприятий: теория и практика Самара – 2016 - С. 147-150

16.Постовалова Т.А. Понятие социального страхования: законодательный и доктринальный подходы// Право и демократия : сб. науч. трудов. - №24 - 2017. - С.237-249.

17.Пути повышения эффективности управления государственным долгом/ Пайкович П.Р.// Экономика и предпринимательство. - 2014. - № 6 . - С. 235-240.

18.Умаров К.У. Внебюджетные фонды РФ: современное состояние и направления развития // Актуальные вопросы современной экономики в глобальном мире. - 2016. - № 5. - С. 479-483.

19.Финансы и кредит/ Пайкович П.Р.// Москва - 2015.- 156с.

20.Хамурадов М.А. Проблемы и перспективы развития государственных внебюджетных фондов РФ // Экономика и предпринимательство – 2017 - № 9. – С. 146 – 148

21.Чаплыгина М.А., Бюджетирование как инструмент финансового планирования и прогнозирования // Вестник Белгородского университета кооперации, экономики и права, 2010, № 4, с. 174-187. 6. Зубкова Т.А., Совершенствование платежной системы России на современном этапе // Актуальные вопросы современной науки Материалы международной научно-практической конференции. - 2014. - С. 111-115.

22.Чумакова М.К. Проблемы и перспективы развития государственных социальных внебюджетных фондов РФ // Экономика и предпринимательство. - 2016. - № 11. - С. 720-722.

23.Шихахмедов Р.Ш., Сомоев Р.Г. О повышении роли Фонда социального страхования в финансировании социальных расходов в России и регионах//В сборнике: Пути повышения финансовой стабильности регионов Северного Кавказа: взгляд молодых учёных материалы Всероссийской научно-практической конференции студентов, аспирантов и молодых преподавателей. ФГБОУ ВО «Дагестанский государственный университет». - 2016. - С.328-224.

-

Федеральный закон "Об обязательном медицинском страховании в Российской Федерации" от 29.11.2010 №\ 326-ФЗ (действ. ред. 2016) URL: http://www.consultant.ru/ document/cons_doc_LAW_107289/ ↑

-

Федеральный закон «Об обязательном пенсионном страховании» от 15.12.2001 № 167-ФЗ (действ. ред. 2016) URL: http://www.consultant.ru/ document/ cons_doc_LAW_34447/ ↑

-

Федеральный закон) «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ (ред. от 09.03.2016 URL: http://www.consultant.ru/ document/cons_doc_LAW_64871/ ↑

-

5 Алиева З.Б., Махдиева Ф.Н. Внебюджетные фонды РФ: Реформирование, особенности построения финансов // Новая наука: От идеи к результату. - 2016. - № 12. - С. 15 ↑

-

6 Баранов А.В., Веселова К.С. Анализ функционирования внебюджетных фондов на примере Пенсионного Фонда Социально-экономические науки и гуманитарные исследования. - 2016. - № 16. - С. 103 ↑

-

7 Буздаков И.Г. Пенсионная реформа и дефицит бюджета Пенсионного фонда России // Вестник магистратуры.- 2014.- №5 – С..4 ↑

-

8 Бюджет как инструмент государственного регулирования экономики/ Пайкович П.Р.// Экономика и предпринимательство. - 2014. - № 5-1.- С. 81 ↑

-

9 Бюджетная система РФ/ Пайкович П.Р.// Курск - 2017.- С.14 ↑

-

10 Ершов М. В. О российской долговой политике в современных условиях // Деньги и кредит - 2013.- №6. - С. 36 ↑

-

11 Кривец А.С., Гулиян А.В., Рябоконь Н.А. Сущность внебюджетных фондов РФ // В сборнике: Интеллектуальный и научный потенциал XXI века: сборник статей международной научно-практической конференции: в 6 частях. - 2016. - С. 230 ↑

-

12 Лаврова Е.Л. Анализ деятельности Фонда социального страхования Российской Федерации на региональном уровне: ключевые тенденции и проблемы// Человек. Общество. Инклюзия. - 2015. - №4. - С.162 ↑

-

13 Мантурова Т. А. Правовой статус государственных внебюджетных фондов РФ // Вестник Уральского института экономики, управления и права, 2016 - № 1. – С. 22 ↑

- Факторы формирования приверженности персонала культуре организации

- Особенности биологической обратной связи как метода психотерапии

- Фальсификация продовольственных товаров на примере мягких сыров (Общая характеристика качества мягких сыров)

- Маркетинговые исследования эффективности рекламы на примере АО "Газпром Космические системы"

- министерство финансов российской федерации

- Фонд социального страхования РФ (на примере г. Москва)

- Правовая характеристика и законодательное регулирование финансовой системы

- Японская модель медежмента

- Организация и коммерческой деятельности по работе с контрагентами (на примере конкретной организации

- Психология социальной памяти

- Анализ методик диагностики стресса

- Деньги, кредит, банки.