Система налогового учета (Основы современного налогового учета)

Содержание:

ВВЕДЕНИЕ

Курсовая работа посвящена вопросам организации системы налогового учета на современном предприятии.

Актуальность данной темы состоит в том, что на основании данных налогового учета внешние и внутренние пользователи могут получить информацию о налоговых расчетах предприятия.

В процессе рассмотрения специальных материалов и учебной литературы по исследуемой теме удалось уяснить многие теоретические моменты по системе налогообложения современных предприятий.

Цель данного исследования состоит в анализе системы налогового учета современного предприятия.

Данный вопрос исследован теоретически путем изучения литературы по теме постановки и ведения налогового учета организации.

Основными задачами курсовой работы являются:

1) раскрыть структуру системы организации учета и цель ее функционирования, а также функции и задачи входящих элементов;

2) рассмотреть организацию налогового учета современного предприятия;

3) исследовать ошибки, свойственные организации и ведению первичного налогового учета на различных участках хозяйственной деятельности;

4) предложить пути совершенствования учета.

Объектом исследования в данной работе является современное производственное предприятие ЗАО «Перинт».

Предметом исследования, проведенного в работе, служит налоговый учет.

Оценка особенностей системы налогового учета предприятия производилась на основе учетных регистров производственного предприятия ЗАО «Перинт».

Ознакомление с налоговым учетом предприятия производилось на основании первичных документов предприятия, а также документов, поступающих от поставщиков и т.д., а также в процессе работы с программой 1С 8.3., в которой ведется и налоговый учет ЗАО «Перинт».

Теоретической базой исследования являются научные и учебные издания, материалы периодических изданий, посвященные вопросам налогообложения и налогового учета, а также специальная литература и правовые источники.

1. Основы современного налогового учета

1.1. Налоговые обязательства современных предприятий

Предприятие является сложной открытой системой, состоящей из взаимосвязанных подсистем и тесно взаимодействующей с внешней средой. Налогообложение является элементом внешней среды предприятия и достаточно сильно влияет на результаты работы организации. Налоговые обязательства подтверждают наличие воздействия на организацию внешних факторов в виде системы налогообложения.

Независимо от того, каким видом деятельности занимается организация, производит ли продукцию, выполняет работы или оказывает услуги, оно неизменно сталкивается с таким показателем, как налоги и налоговое бремя и налоговая нагрузка. Налогообложение предприятий - проблема сложная, так как платежеспособность субъектов налоговых отношений имеет большое значение. В настоящее время состояние налоговой системы отличается высокой динамичностью.

Налоговую систему следует рассматривать как фактор прямого воздействия с точки зрения двухуровневой классификации, в которой основанием является характер воздействия факторов внешней среды на организацию: непосредственное или опосредованное [7, с. 45].

Безусловно, налоговый фактор проявляется как ограничение хозяйственной деятельности организации в виде расходов, формирующих финансовые результаты. и одновременно, изъятия финансовых ресурсов. Рост налоговой нагрузки, стимулируя налогоплательщиков к уходу от налогов, несет в себе существенные риски - как для налогоплательщиков, так и для государства.

Экономическая информация - это информация, отражающая финансово-хозяйственную деятельность организации. Она подразделяется на следующие виды: плановую, нормативно-справочную и учетную (рис. 1).

Экономическая информация

┌──────────────────────────────┬──────────────────────────┐

\│/ \│/ \│/

Учетная Нормативно-справочная Плановая

├──────────────────────────────┬──────────────────────────┐

\│/ \│/ \│/

Первичный учет Финансовый учет Управленческий учет

/│\ /│\ /│\

└──────────────────────────────┴──────────────────────────┘

Рис. 1. Схема видов информации [8, с. 16].

Решение о конфигурации системы управленческого учета должен принимать руководитель организации, исходя из требований Налогового кодекса существующих потребностей в информации для формирования налоговых расчетов.

Многие считают, что налоговый учет является подсистемой бухгалтерского учета. При этом создается представление об общей методике внутреннего учета, подобной правилам бухгалтерского учета. Однако, налоговый учет - это метод организации информационной системы предприятия, ориентированной на формирование информации для проведения налоговых расчетов по результатам деятельности предприятия. Система налогового учета может существовать отдельно, не соприкасаться с бухгалтерией.

Таким образом, место управленческого учета в финансовой системе предприятия особое, его постановка и ведение требуют других подходов и других специалистов, чем те, которые обслуживают бухгалтерский и налоговый секторы. Следовательно, налоговый учет - это выстроенная самим предприятием система налоговых расчетов и налогового управления, которая предоставляет информацию о налоговой базе предприятия и отдельных структурных подразделений, которая предназначена для налоговых расчетов.

В современных условиях неотъемлемой частью бизнеса является планирование и анализ систем налогообложения РФ, которое проводится по действующему законодательству и эффективности их для предприятия по данным налогового учета предприятия. Снижение налоговых рисков, связанных с неграмотным ведением налогового учета крайне важно для современных предприятий [6, с. 25].

1.2. Принципы налогового учета

Налоговый учет – это система сбора, регистрации, обобщения и представления информации о хозяйственной деятельности организации для целей расчета налоговой базы по различным налогам. Налоговый учет в РФ представляет собой комплексную систему, целевая направленность которой заключается в определение налогооблагаемой базы на основе данных первичных документов, группировка которых основывается на нормах, отраженных в Налоговом кодексе РФ.

Ведение налогового учета на предприятиях, осуществляющих свою предпринимательскую деятельность в условиях рыночной экономике необходимо для:

- формирования полной и достоверной информационной базы для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода,

- обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога [5, с. 41].

Данные налогового учета - используются для исчисления налоговой базы, расчета налогов. Налоговое законодательство РФ закрепляет основные принципы ведения налогового учета, но не регламентирует практическую часть его организации, в результате чего, предприятие на самостоятельной основе определяет алгоритм ведения налогового учета.

Алгоритм ведения налогового учета на предприятии закрепляется в налоговой учетной политике организации.

Основные элементы налогового учета:

1. первичные учетные документы, включая справку бухгалтера;

2. аналитические регистры налогового учета;

3. расчет налоговой базы, налоговые декларации [7, с. 44].

Налоговый учет ведут бухгалтеры современных предприятий.

Ведение налогового учета на предприятиях, осуществляющих свою предпринимательскую деятельность в условиях рыночной экономике необходимо для обеспечения информацией для контроля за правильностью исчисления, и уплаты в бюджет налогов. Он необходим для формирования налоговой базы для целей налогообложения. Принципы налогового учета отличаются от принципов бухгалтерского учета. В налоговом учете, например, принцип двойной записи не применяется.

Формировать учетную политику для целей налогообложения может главный бухгалтер или иное уполномоченное лицо, Бухгалтерия предприятия играет огромную роль в правильной организации налогового учета. Система налогового учета организуется организацией самостоятельно, в учетной политике для целей налогообложения порядок ведения налогового учета закрепляется.

Налоговая база по налогу на прибыль формируются из двух важнейших категорий – доходы и расходы. Они подлежат отражению в бухгалтерском и налоговом учете и при одновременном использования бухгалтерской терминологии [7, с. 44].

Методология формирования системы и ведения бухгалтерского и налогового учета разрабатывается, принимается и закрепляется на уровне, федерального законодательства. Сложность состоит в том, что бухгалтерский и налоговый учет различаются значительно, и предприятиям часто приходится вести параллельно два вида учета, что совсем нерационально и просит дополнительных временных и материальных издержек. Хозяйственные процессы организации, финансовые результаты и эффективность деятельности, формирующиеся под влиянием системы налогообложения и образующие систему аналитической финансово-экономической и иной информации, являются предметом налогового учета и налогового анализа, который назовем налоговым анализом решений организации.

Большую методологическую поддержку предприятиям в части ведения налогового учета осуществляют специалисты, формирующие программное обеспечение 1С, где учитываются требования налогового законодательства и предоставляются актуальные формы налоговой отчетности. В Приложении 4 приведена страница программного обеспечения 1С Предприятие 8,3, которое является на настоящий момент наиболее современным, позволяющим учесть все требования налогового законодательства.

1.3. Взаимосвязь бухгалтерского и налогового и бухгалтерского учета

Качество ведения бухгалтерского учета на предприятиях обычно обеспечивает бухгалтерия предприятия, и только на очень крупных предприятиях выделены отделы, занимающиеся разработкой налоговой политики для целей налогового учета и непосредственным ведением налогового учета, поскольку система налогового учета не всегда адаптирована к системе бухгалтерского учета, тем самым изучение его взаимодействия с другими системами учета является одной из основных проблем. На сегодняшний день наша страна находиться на этапе модернизации и преобразований в области налогообложения и в сфере ведения бухгалтерского учета [5, с. 11]. Вследствие того, что процесс совершенствования налогового и бухгалтерского учета в РФ происходит параллельно, не взаимодействуя, на практике положения законодательства и бухгалтерского учета часто не совпадают. Не совпадения положений налогового и бухгалтерского учета, так же обусловлено постоянной динамикой и неустойчивостью положений налогового законодательства, они часто идут в разрез бухгалтерскому учету, не учитывают изменения алгоритма его формирования и ведения, меняются с менее интенсивными темпами [5, с. 65]. Это создает большие проблемы хозяйственным субъектам, осуществляющими свою деятельность на территории РФ.

Основываясь на вышесказанном можем сделать вывод, бухгалтерский и налоговый учет являются двумя смежными системами учета. Сложность состоит в том, что бухгалтерский и налоговый учет различаются и предприятиям часто приходится вести параллельно два вида учета, что совсем нерационально и просит дополнительных временных и материальных издержек.

Далее следует отметить общие черты бухгалтерского и налогового учета:

1) обязательность ведения: бухгалтерский учет определен Законом о бухгалтерском учете, налоговый – Налоговым кодексом РФ (гл. 25)

2) применяемые измерители – валютное представление (рубли)

3) объект учета – хозяйственные операции, осуществленные в течение отчетного периода

4) периодичность составления в предоставлении отчетности

5) обязательное документальное доказательство всех хозяйственных операций

6) наличие как внутренних, так и внешних пользователей информации [7, с. 61].

Основное отличия бухгалтерского и налогового учета состоит в определении налоговой базы. Например, особенно различны базы по данным бухгалтерского и налогового учета прибыли до налогообложения. В бухгалтерском учете она определяется Положениями по ведению бухгалтерского учета ПБУ, а в налоговом учете - по данным Налогового кодекса РФ, что приводит к существенным расхождениям.

Любые расходы организации могут быть учтены для целей налогообложения прибыли, если они одновременно отвечают трем условиям п. 1 ст. 252 НК РФ. Расходы, не отвечающие хотя бы одному из вышеперечисленных условий, для целей исчисления налога на прибыль учесть нельзя. Кроме того, некоторые расходы учитываются для целей налогообложения в пределах норматива. В бухгалтерском учете действуют иные правила и наиболее важным является документальная подтвержденность расходов.

Глобальные изменения, происходящие в общественной и экономической жизни в последние десятилетия, затронули, безусловно, и налоговый учет. Важным поставщиком такой информации является учетная система. Данные налогового учета используются для расчета налогов и управления налоговой нагрузкой предприятия, как в части управления имущественным положением, так и в части повышения эффективности предпринимательской деятельности [7, с. 81].

Далее отметим, что также различны не только принципы и правила ведения бухгалтерского и налогового учета, но и отчетность по налоговому и бухгалтерскому учету. Одним из наиболее рациональных и эффективных способов преодоления проблем взаимодействия налогового и бухгалтерского учета является:

1. принятие учетной политики максимально сближающей бухгалтерский и налоговый учет

2. введением в структуру финансово – экономической службы предприятия структурной единицы, целевая направленность деятельности которой заключается в ведения налогового учета. Однако, это могут себе позволить далеко не все предприятия, так как в настоящее время многие предприятия работают в условиях минимизации затрат [8, с. 26].

В Бюджетном послании Федеральному собранию от 13.06.2013 Президент РФ говорил о необходимости упрощения налогового учета и его сближения с бухгалтерским учетом, однако, по прошествии четырех лет в настоящее время данные вопросы не стали менее актуальными.

2. Налоговый учет на примере ЗАО «Перинт»

2.1. Краткая описание деятельности предприятия

Основной вид деятельности ЗАО «Перинт» – производственная деятельность. ЗАО «Перинт» выпускает упаковочные материалы.

Организация ЗАО «Перинт» как рыночная структура развивается в процессе развития экономики и общества. ЗАО «Перинт» по всем критериям относится к субъектам малого предпринимательства.

Действия каждого из подразделений компании ориентированы на организацию или обеспечение внешних потребностей компании, основной из которых является обеспечение процесса сбыта товаров и услуг.

Представим классификацию целей ЗАО «Перинт» в Приложение 1.

В таблице 1 приведен анализ соответствия целей организации основным требованиям.

Таблица .1

Анализ соответствия целей ЗАО «Перинт» основным требованиям

|

Цели |

Требования Выполняется (+), не выполняется (-) |

|||||

|

достижимость |

гибкость |

измеримость |

конкретность |

совместимость |

приемлемость |

|

|

1.Увеличить прибыль п предприятия |

+ |

+ |

+ |

+ |

+ |

+ |

|

2.Повысить уровень обслуживания |

+ |

- |

- |

+ |

+ |

+ |

|

3.Сократить общие коммерческие затраты |

+ |

+ |

+ |

+ |

+ |

- |

|

4.Расширить клиентскую базу |

+ |

- |

+ |

+ |

- |

+ |

|

5.Минимизировать объем претензий клиентов |

+ |

- |

+ |

+ |

- |

+ |

Миссию ЗАО «Перинт» можно сформулировать следующим образом: «Реализуя свои товары, организация удовлетворяет потребности клиентов». Миссия, как и цели должна соответствовать основным требованиям.

Таким образом, миссия является отражением основной деятельности организации. Выработка миссии ЗАО «Перинт» – это процесс, который состоит из нескольких этапов, и в этом процессе должны быть задействованы все сотрудники организации, имеющие отношение к управлению организацией, а также консультанты по управлению, которые будут координировать этот процесс.

Репутация и имидж организации ЗАО «Перинт» являются одним из главных факторов, которые способствуют успешной рыночной деятельности. Именно эти факторы оказывают самое сильное воздействие на клиентов и партнеров компании и являются важными конкурентными преимуществами на рынке.

Взаимодействие с клиентами в организации ЗАО «Перинт» происходит по таким видам коммуникаций как: звонки; интернет; электронная почта; система 1С. Что касается информационных потоков в организации, основной программой для обмена информацией является Microsoft Outlook, так же существуют внутренний сайт, общие сетевые диски и электронная почта для обмена информацией внутри компании Вся бухгалтерская и налоговая информация организации обычно хранится в единой базе 1C.

2.2. Организация бухгалтерского учета

Бухгалтерский финансовый учет ЗАО «Перинт» призван удовлетворять потребность в финансовой информации управляющих, собственников, а также инвесторов и кредиторов предприятия. В современной экономической системе учет приобретает все большее значение, так как он предоставляет информацию для решения вопросов, связанные с управлением деятельностью и экономической безопасностью организации. Информационной базой управления является бухгалтерский учет. Бухгалтерский учет обеспечивает накопление информации о своих объектах, но и ее обобщение в форме бухгалтерской отчетности.

Деятельность финансовой службы предприятия регулирует: Закон о бухгалтерском учете. Причем правила бухгалтерского учета означают обязательность их применения в организации для выполнения требований к формированию учетной информации. Работа бухгалтерии ЗАО «Перинт» организована хорошо. Благодаря технологическому прогрессу работа бухгалтера ЗАО «Перинт» «совершенствуется. Отражение и ведение бухгалтерского учета в осуществляется в современной бухгалтерской программе 1С Бухгалтерия 8.3, она позволяет создавать аналитические отчеты, бухгалтерские регистры быстро и качественно. Программа «1С: Предприятие – Бухгалтерия 8.3» создана на технологической платформе нового поколения «1С: Предприятие», которая обеспечивает высокую аналитичность данных и настраиваемость отчетных форм.

Программа 1С: Предприятие – это не просто облегченный вариант ведения учетов вручную, а возможность работать с большим количеством информации, различных данных и расчетов, учетный процесс кассовых операций становится быстрее, легче и надежней. Чтобы информационная система подготовки бухгалтерской отчетности по установленной процедуре: первичный учет -> аналитический учет -> синтетический учет -> баланс -> отчетность была эффективна, она хорошо продумана на предприятии. Эффективность организации информационной системы обусловлена взаимодействием составляющих ее элементов. Именно данные учета дают более 70% от общего объема информации, необходимой для управления предприятием. Это обусловлено спецификой учета, ведь на основе достоверной сгруппированной и систематизированной информации формируется необходимая база для контроля и дальнейшего регулирования всех хозяйственных процессов предприятия.

В обязанности бухгалтера входит учёт всех материальных ценностей, в частности: учёт товаров и материалов, учёт хозяйственного инвентаря. Также в его обязанности входят следующие виды работ:

- расчеты с поставщиками и покупателями;

- осуществление работы с банками (расчёты, кредиты, проценты);

- ведение кассы, подотчета, банковских операций;

- ведение расчетов с прочими дебиторами и кредиторами;

- расчёты с персоналом.

Итак, бухгалтерский учет включает в себя различные участки.

2.3. Организация налогового учета

Далее рассмотрим налоговый учет расходов на реализацию ЗАО «Перинт».

Налоговый учет ЗАО «Перинт»– это система сбора, регистрации, обобщения и представления информации о хозяйственной деятельности организации для целей расчета налоговой базы по различным налогам. Налоговый учет в РФ представляет собой комплексную систему, целевая направленность которой заключается в определение налогооблагаемой базы на основе данных первичных документов, группировка которых основывается на нормах, отраженных в Налоговом кодексе РФ.

Сведения о хозяйственной жизни ЗАО «Перинт», подлежащие отражению в налоговом учете сумм доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем периоде, сумму остатков расходов, подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом. Главной задачей налогового учета является определение сумм платежей в бюджет и задолженности перед бюджетом по налогу на прибыль на определенную дату.

Алгоритм ведения налогового учета отражаются в учетной политике для целей налогообложения, в которой также отражаются регистры налогового учета. Формы регистров и алгоритм их заполнения определяется налогоплательщиком самостоятельно на основание статьи 314 Налогового кодекса и закрепляются в тексте учетной политики.

Целевая направленность ведения налогового учета необходимо для правильного исчисления налога на прибыль. Налоговый учет ведется в параллель обязательному бухгалтерскому учету. Рассмотрим основные элементы налогового учета:

1. первичные учетные документы, включая справку бухгалтера;

2. аналитические регистры налогового учета;

3. расчет налоговой базы, налоговые декларации.

Налогоплательщик самостоятельно организовывает систему налогового учета.

Налоговый кодекс Российской Федерации закрепляет лишь основные принципы ведения учета, определяет его цели и устанавливает перечень документов, являющихся подтверждением данных.

Схематично организация налогового учета ЗАО «Перинт» представлена на рис.2.

┌─────────────────────────────────────────────────────────────────────────┐

│ Первичные учетные документы │

└────────┬────────────────────────────────────────────────────────┬───────┘

\│/ \│/

┌────────┴───────┐ ┌───────────────────┐ ┌────────────────┐

│ Регистры │ │ Корректировки и │ │ Регистры │

│ бухгалтерского ├────────>│ преобразования ├────────>│налогового учета│

│ учета │ │ │ │ │

└────────┬───────┘ └───────────────────┘ └────────┬───────┘

\│/ ┌───────────────────┐ \│/

┌────────┴───────┐ │ Регистры-расчеты, │ ┌────────┴───────┐

│ Бухгалтерская │ │ информации для ├────────>│ Налоговая │

│ прибыль │ │ которых │ │ прибыль │

└────────┬───────┘ │ в бухгалтерском │ └────────┬───────┘

\│/ │ учете нет │ \│/

┌────────┴───────┐ └───────────────────┘ ┌────────┴───────┐

│ Бухгалтерская │ │ Налоговая │

│ отчетность │ │ отчетность │

└────────────────┘ └────────────────┘

Рис.2. Построение системы налогового учета ЗАО «Перинт»

Требование налогового законодательства о ведении налогового учета для подтверждения налоговой базы по налогу на прибыль ставит перед специалистами бухгалтерской финансовой службы задачу практической реализации данного положения. Чтобы подтвердить осуществленные ЗАО «Перинт» расходы оформляют соответствующие для налогового учета документы.

Налогоплательщик ЗАО «Перинт» самостоятельно организовывает систему налогового учета. Причем эта система должна позволить минимизировать трудозатраты на обработку информации и обеспечить последующий контроль за формированием налоговой базы. Главное, чтобы на основании документов, которые есть у ЗАО «Перинт» можно было сделать однозначный вывод о том, что расходы фактически произведены.

Бухгалтер ЗАО «Перинт» контролирует полноту формирования данных в налоговых регистрах и выполнит требования бухгалтерского стандарта по отражению налогооблагаемой прибыли в бухгалтерском учете. При этом основными документами, подтверждающими расчет налога, останутся налоговые регистры.

Организация налогового учета с использованием базы в автоматизированной программе 1С 8.3. диктуется тем, что в учете используется система двойной записи, являющаяся важным и наиболее эффективным средством самоконтроля полноты учета организацией хозяйственных операций. В НК РФ не содержится указаний на конкретную методику налогового учета. Он закрепляет лишь основные принципы ведения налогового учета, определяет его цели и устанавливает перечень документов, являющихся подтверждением данных учета.

Налоговый учет ЗАО «Перинт», как и бухгалтерский учет автоматизирован и ведется в программе 1С 8.3. При помощи программы 1С 8.3, можно создавать регистры налогового учета. аналитические отчеты, бухгалтерские регистры быстро и качественно. Примеры регистров налогового учета ЗАО «Перинт» приведены в Приложении 3- 7.

2.4. Особенности организации отдельных участков налогового учета

Далее рассмотрим особенности ведения отдельных расходов в целях налогообложения. Налоговый учет материалов ведется на счете 10 согласно учетной политики предприятия. Оборотная ведомость по счету 10 «Материалы», как регистр налогового учета (субсчет 10.6 «Прочие материалы») приведена ниже

|

Оборотная ведомость счета 10.6 за Декабрь 2019 г. |

|||||||||||

|

Выводимые данные: |

НУ (данные налогового учета) |

||||||||||

|

Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

||||||||

|

Номенклатура |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|||||

|

10.06 |

21 236,07 |

32 864,41 |

54 100,48 |

||||||||

|

Итого |

21 236,07 |

|

32 864,41 |

|

54 100,48 |

|

|||||

Далее рассмотрим учет амортизации в целях налогового учета.

Амортизация – исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования. В издержки производства и обращения включаются суммы на частичное погашение стоимости объекта основных средств – амортизационные отчисления, величина которых зависит от его балансовой стоимости и нормы амортизации.

В целях налогового учета различают линейный и нелинейный методы начисления амортизации. Обязательное условие - применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем полного погашения стоимости объекта или его списания.

Амортизируемые основные средства объединяются в группы.

Амортизация в бухгалтерском и налоговом учете может не совпадать.

Оборотную ведомость по счету 02 «Амортизация ОС» по группе «Производственные машины и оборудование» приведена в Приложении Г.

Организация налоговых учета и налоговых расчетов по заработной плате и страховым взносам, начисляемых на фонд оплаты труда в автоматизированных условиях бухгалтерия ЗАО «Перинт» ведет в программе 1С ЗУП 3.1.

Отражение расходов по заработной плате управленческого персонала отражается на счете 26, «Общехозяйственные расходы» производственного 20 «Основное производство» и 25 «Общепроизводственные расходы». Оборотную ведомость по счету 25 приведем ниже.

|

Оборотно-сальдовая ведомость по счету 25 за февраль 2019г. |

||||||||||||

|

Счет |

Показа- |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

||||||||

|

Подразделение |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||||||

|

Статьи затрат |

||||||||||||

|

25 |

БУ |

8 919 989,96 |

8 919 989,96 |

|||||||||

|

НУ |

9 646 960,10 |

9 646 960,10 |

||||||||||

|

Итого |

БУ |

|

|

8 919 989,96 |

8 919 989,96 |

|

|

|

||||

|

НУ |

|

|

9 646 960,10 |

9 646 960,10 |

|

|

|

|||||

Например, при проверке оплаты труда информационная система включает в себя регламентные процессы обработки информации в программе "1С: Бухгалтерия предприятия", которая позволяет обобщить и систематизировать информацию о начислении и выплате заработной платы, о суммах задолженности перед персоналом, бюджетом по НДФЛ и внебюджетными фондами, оперативно формировать бухгалтерскую (финансовую) и налоговую отчетность. Учет рабочего времени, формирование кадровой документации, начисление заработной платы, НДФЛ, взносов во внебюджетные фонды производятся в программном продукте "1С: Зарплата и управление персоналом".

Далее приведем пример прочих расходов. Организация ЗАО «Перинт» проводит аудит бухгалтерской (финансовой) отчетности в силу требований законодательства, в обоснованности соответствующих затрат сомневаться не приходится. При этом в пп. 17 п. 1 ст. 264 Кодекса прямо поименованы расходы на аудиторские услуги.

При применении метода начисления расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты. Расходы признаются в том отчетном (налоговом) периоде, в котором они возникают исходя из условий сделок (п. 1 ст. 272 НК). Датой осуществления расходов на аудит признается (пп. 3 п. 7 ст. 272 НК) одна из следующих дат:

- дата расчетов в соответствии с условиями заключенных договоров;

- дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов;

- последний день отчетного (налогового) периода.

Как разъяснено в Письме Минфина от 3 ноября 2015 г. N 03-03-06/1/63478, в зависимости от характера расходов организации на приобретение работ (услуг) их стоимость признается для целей налогообложения прибыли в том отчетном (налоговом) периоде, в котором документально подтвержден факт оказания услуг. Кроме того, ведется оборотная ведомость по счету 26 «Общехозяйственные расходы», где также отражены расходы, относящиеся к прочим расходам на реализацию - это информационные расходы, командировочные расходы и т.д.

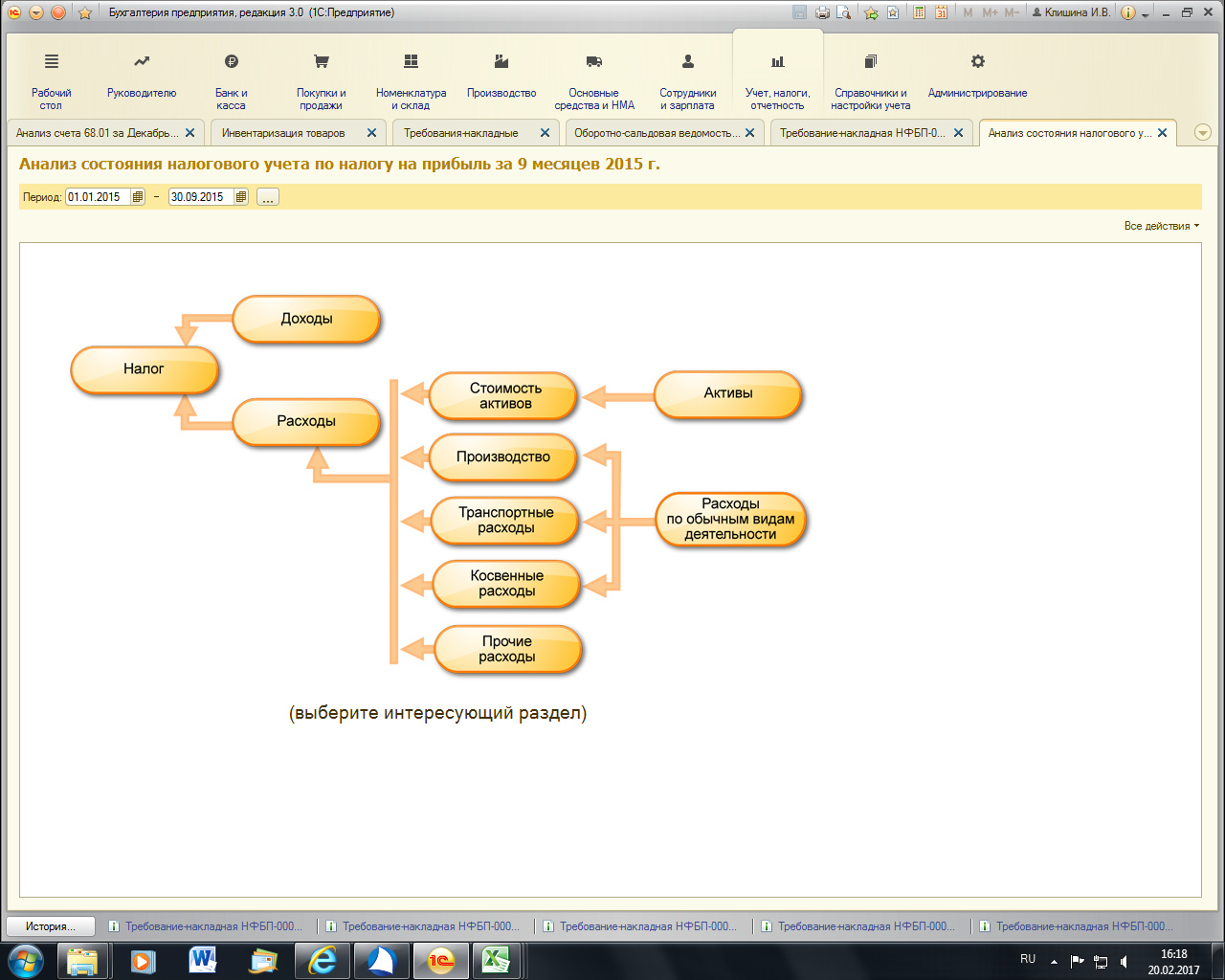

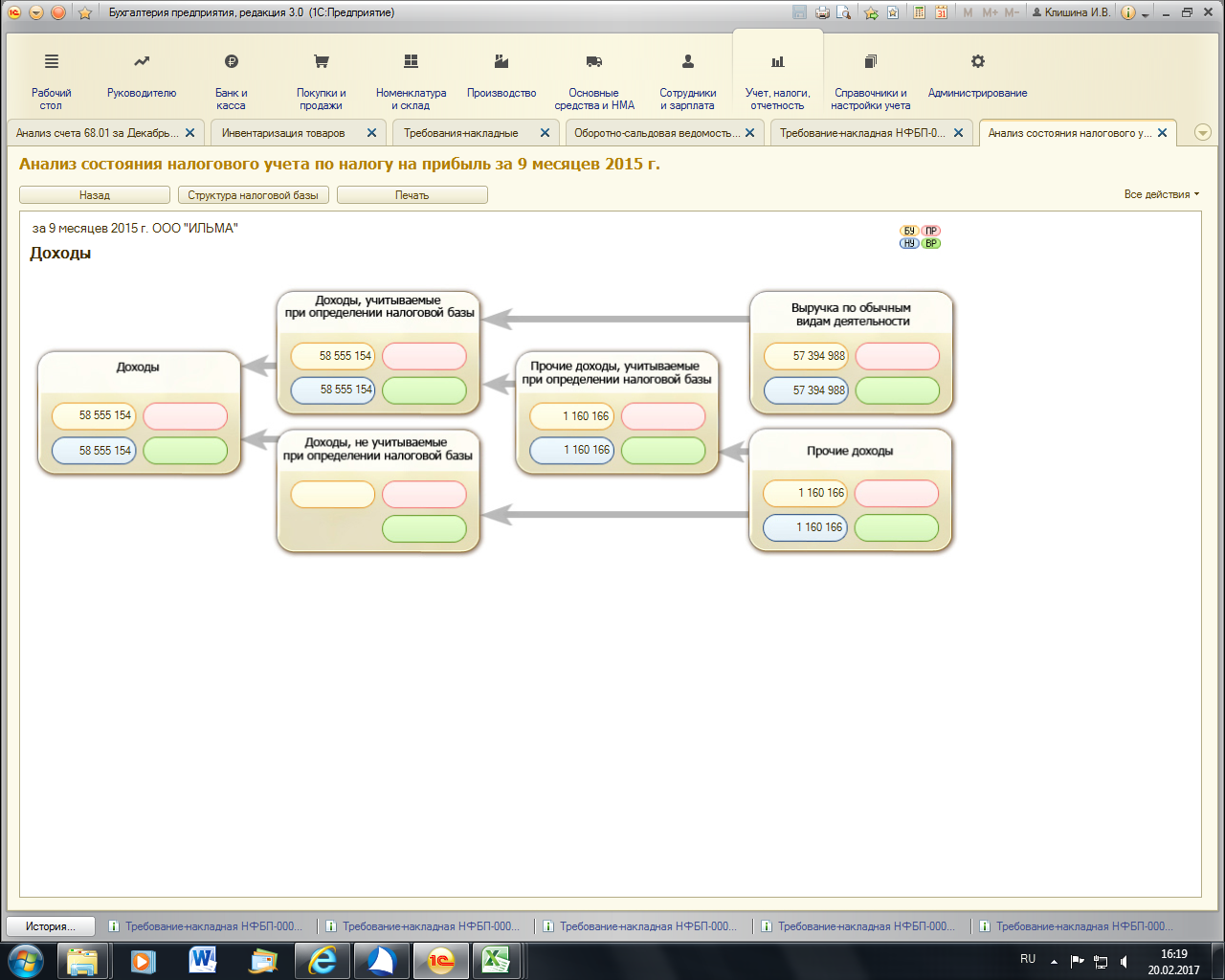

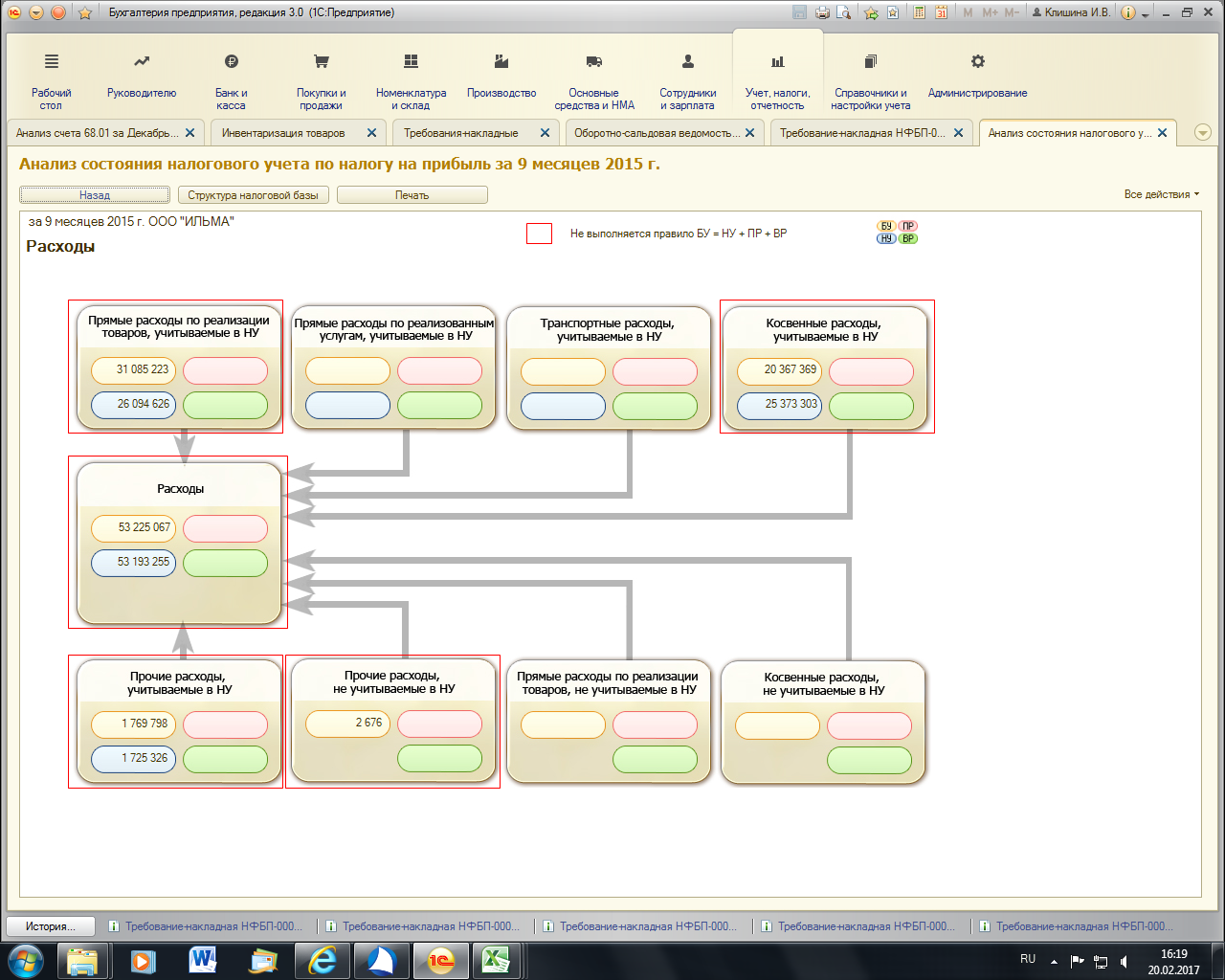

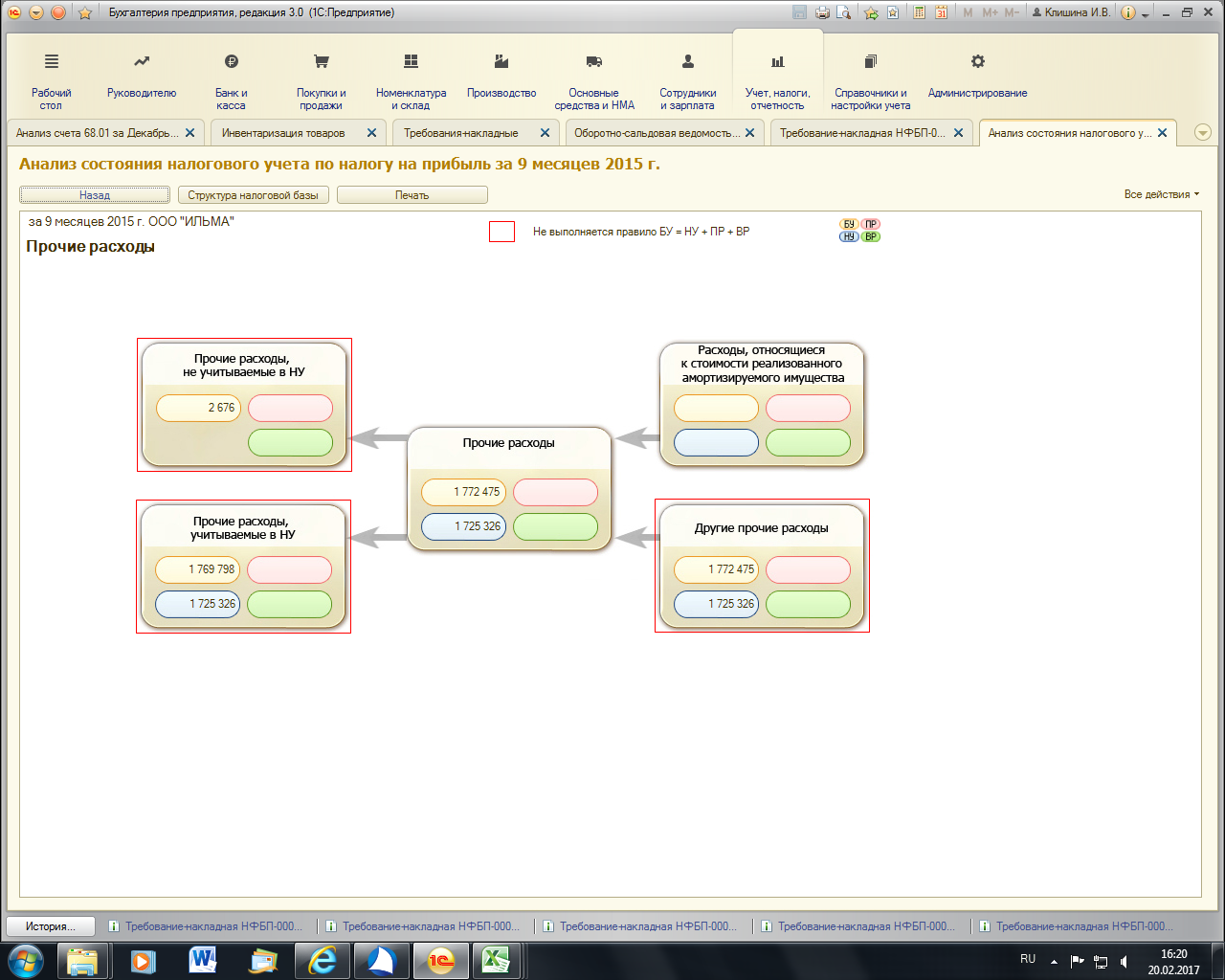

Перед составлением отчетности у бухгалтера есть возможность проверить и проанализировать полученные данные по налогу на прибыль с помощью специального инструмента - отчета «Анализ состояния налогового учета по налогу на прибыль».

При помощи данного отчета можно последовательно проанализировать как доходы, так и расходы предприятия в виде наглядных схем, которые показывают суммы доходов и расходов, а также расхождения между бухгалтерским и налоговым учетом

Следует отметить, что формы отчетности постоянно обновляются вместе с изменением действующего законодательства, что требует постоянного обновления конфигурации программ системным администратором.

Итак, система 1С является не только инструментом формирования отчетности, но и информационным хранилищем для данных по финансовому и налоговому учету.

3. Рекомендации по организации современной системы налогового учета

3.1. Меры по грамотной организации налогового учета, ведущей к снижению налоговых рисков

Оптимальным инструментом для выстраивания системы налогового учета современных предприятий является программное обеспечение. В настоящее время более совершенным становится программное обеспечение и оно продолжает развиваться, благодаря чему бухгалтер превращается в аналитика всех бухгалтерских операций. можно значительно сэкономить время бухгалтера, В современных условиях существенно облегчается работа бухгалтера, благодаря работе в специализированной программе бухгалтерского и налогового учета [8, с. 25].

Разработчики бухгалтерских программ не могли остаться в стороне от проблем становления и постоянного изменения налогового учета. Конечно, подход к организации налогового учета по существу одинаков, но каждая из программ, имеет свои особенности. Налоговый учет в программах обычно ведется параллельно бухгалтерскому на специальных налоговых счетах, при этом есть в журнал хозяйственных операций при вводе информации одновременно с проводками по бухгалтерскому учету, как правило, формируются и проводки по налоговому учету.

"1С:Бухгалтерия 8.3"

В настоящее время программа "1С:Бухгалтерия 8.3", позволяющая вести как бухгалтерский, так и налоговый учет наиболее распространена. Активы и обязательства для целей налогообложения по налогу на прибыль в программе "1С:Бухгалтерия 8.3" учитываются в специальной подсистеме налогового учета. В конфигурацию "Бухгалтерия предприятия" для этого включен дополнительный план счетов, построен он по тому же принципу и с использованием тех же инструментов, что и план счетов бухгалтерского учета, но с учетом некоторых особенностей.

Методический комплекс программы 1С включает в себя:

- план счетов и систему аналитического учета;

- альбом типовых хозяйственных операций;

- методику ведения параллельного учета для видов учета по РПБУ, и НК РФ. [8, с. 34].

Код счета налогового учета, как правило, повторяет соответствующий код плана счетов бухгалтерского учета на счетах с теми же кодами и наименованиями. Следует отметить, что в план счетов налогового учета включены не все счета, которые имеются в плане счетов бухгалтерского учета. По мнению разработчиков системы, в этих случаях достаточно данных бухгалтерского учета или эти данные не требуются для целей налогового учета. Так, в налоговом учете не регистрируются данные, которые в бухгалтерском учете отражаются на счетах 46, 50, 51, 52, 55, 57, 59, 60, 62, 63, 66, 67, 68, 71, 73, 75, 76, 77, 79.01, 79.03, 80, 81, 82, 83, 84, 90.03, 90.04, 99.02, а также на забалансовых счетах.

настройка плана счетов налогового учета имеет свои особенности.

Во-первых, все счета (субсчета) данного плана счетов определены как забалансовые. Во-вторых, учет ведется только в рублях, то есть нет счетов с признаком "Валютный". Некоторые счета налогового учета не имеют аналогов в бухгалтерском плане счетов. К ним относятся:

- счет 97.03 "Отрицательный результат от реализации амортизируемого имущества";

- счет 97.11 "Убытки прошлых лет";

- счет 97.12 "Убытки прошлых лет обслуживающих производств и хозяйств" [8, с. 34].

Для формирования регистров налогового учета по учету поступления и выбытия имущества, работ, услуг, прав в налоговый план счетов включен вспомогательный счет ПВ "Поступление и выбытие имущества, работ, услуг, прав". При этом аналитический учет отдельных показателей ведется по условиям поступления и выбытия, контрагентам и договорам.

Очень важным элементом в системе формирования налогового учета является формирование учетной политики предприятия. Она должна быть сформирована до начала учетного процесса в текущем году, что обеспечит корректную работу всех документов и формируемых регистров налогового учета.

В модели программы 1С использованы лучшие наработки.

1. Налоговый учет, как и бухгалтерский учет ведутся методом двойной записи.

2. Переработан план счетов налогового учета теперь аналогичен счетам бухгалтерского учета. [8, с. 34].

Из специальных налоговых счетов применяются лишь те счета, которые используются для аккумулирования непринимаемых сумм доходов/расходов. Аналитика, которая привязана к счетам бухгалтерского учета, к счетам налогового учета также привязана. Это дает возможность формировать журналы-ордеры в разрезе любой имеющейся аналитики, сравнивая данные бухгалтерского и налогового учета. Кроме этого, к счетам налогового учета добавлены специальные аналитики налогового учета, соответствующие статьям НК РФ. Данная возможность позволяет налоговые доходы/расходы классифицировать согласно НК РФ, кратко прописывать алгоритмы расчета регистров налогового учета.

3. Проводки параллельно формируются на основании единого первичного документа посредством учетной операции как в налоговом, так и в и бухгалтерском учете.

4. Программа формирует отчетность как типовую, установленную налоговым законодательством, так и произвольную. Типовая отчетность - это формы, предусмотренные стандартами бухгалтерского и налогового учета, и имеет четко установленную структуру и форму наполнения.

5. Настраиваемая, отчетность включает в себя аналитические справки и оборотные ведомости налогового учета, Данный тип отчетности формирует налоговые регистры и в текущей работе используется без привязки к конкретной выходной форме. Кроме этого, можно получить сравнительные формы вышеперечисленной отчетности.

6. На каждую отчетную дату можно сформировать сравнительный сальдо-оборотный баланс (сравнение бухгалтерского и налогового баланса), налоговый сальдо-оборотный баланс.

7. Сложным для многих бухгалтеров является исчисление отложенных налогов. Наибольшую проблему представляет собой исчисление и доказательственная база отложенных налоговых активов и обязательств. Учетная система обеспечивает понятность формирования и расчета данных величин. Бухгалтерская программа обеспечивает прозрачность учета, т.е. пользователь в любой момент может определить, какой первичный документ являлся основанием для создания той или иной проводки по всем видам учета, кто является автором проводки, какова дата создания и т.д. [8, с. 48].

8. Параллельный учет по РПБУ и НК РФ дает бухгалтерам возможность повысить свою квалификацию, понять нюансы бухгалтерского учета,, изучить все возможности и особенности налогового учета.

9. Скорость проведения операций закрытия налогового периода существенно уменьшаются, и закрытие может проводиться одновременно с учетом по РПБУ.

Дале перечислим другие программы, используемые для ведения налогового учета.

В данной программе налоговый учет ведется в специальной одноименной системе. система "Налоговый учет" позволяет:

- определить расходы и доходы для целей налогообложения;

- рассчитать налогооблагаемую прибыль;

- заполнить налоговые регистры;

- сформировать декларацию по налогу на прибыль;

- заполнить налоговую декларацию на доходы, полученные российской организацией от источников за пределами России.

Для этого используется следующий алгоритм.

Работа системы "Налоговый учет" основана на отборе проводок, которые помечены "специальными" аналитическим признаками налогового учета. Затратные счета бухгалтерского учета помечаются аналитическим признаком из справочника "ДЕБ" (дебиторы), а доходные счета - из справочника "КРЕ" (кредиторы). При этом в налоговом учете все счета определены как забалансовые.

В программе "Турбо Бухгалтер" система налогового учета содержит 48 налоговых регистров, которые рекомендовала ИФНС России, и 19 налоговых регистров, разработанных фирмой "Диц".

Настройка системы "Налоговый учет" включает: общую настройку параметров работы системы; настройку расходов на оказание услуг: настройку учета производственных расходов.

При общей настройке параметров работы, например, системы вводятся нормы командировочных, представительских и рекламных расходов, ставка рефинансирования Банка России, ставки налога на прибыль и др.

Для автоматизации бухгалтерского и налогового учета предприятий различных видов деятельности (производство, торговля, услуги, общественное питание, образование и т.д.) может быть использована программа "Инфо-Бухгалтер" При этом бухгалтерский и налоговый учет ведутся параллельно [7, с. 81].

В программе "Инфо-Бухгалтер" налоговый учет построен по принципу бухгалтерского учета. Амортизация основных средств в бухгалтерском и налоговом учете может отличаться. Одновременно формируются бухгалтерские и налоговые проводки. Например, могут быть использованы установлены разные сроки полезного использования, разные способы амортизации или. Для налогового учета в программе "Инфо-Бухгалтер" амортизации объекта основных средств введен забалансовый счет "Н" с субсчетами "Н/01" и "Н/02". На этих субсчетах отражаются соответственно суммы первоначальной стоимости объекта и начисленной амортизации по данным налогового учета.

Суммы амортизационных отчислений рассчитываются автоматически. При этом информация записывается в таблицы и формируются проводки по бухгалтерскому и налоговому учету. Вследствие динамичности налогового законодательства Российской Федерации, методология налогового учета постоянно меняется. Аналитические регистры налогового учета представляют сводные формы, данных налогового учета в которых структурируются и систематизируются за определенный отчетный период, сгруппированные без распределения по счетам бухгалтерского учета. В соответствии с налоговым законодательством, в частности со статьей 313 Налогового кодекса, налогоплательщики на самостоятельной основе организуют систему налогового учета на основание принципов последовательности применения норм и правил налогового учета.

Наиболее эффективным способом повышение грамотности налогового учета является исподьзование справочно-правовых систем Консультант Плюс, Гаоант, Системы Главбух, которые не только предоставляют нормативные акты, законы, письма ИФНС, справочные материалы, и консультации экспертов, комментарии законодательства, обзоры для бухгалтера и т.д.

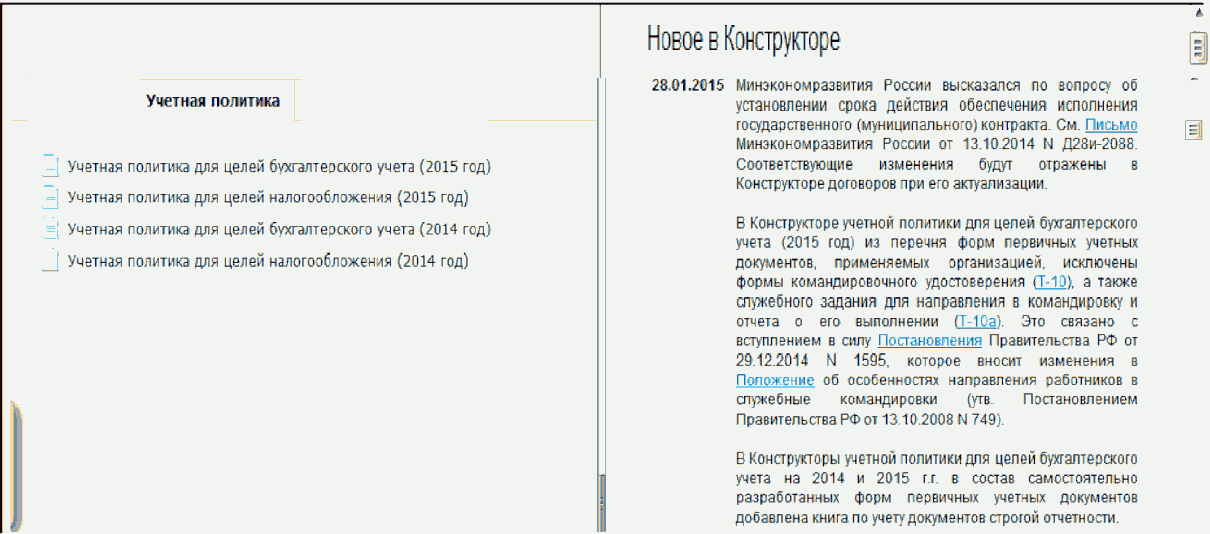

Бухгалтерской информационной системой часто используемой современными предприятиями является справочно-правовая системе (СПС) "Консультант Плюс". Она, например, позволяет сформировать учетную политику предприятия с помощью конструктора учетной политики (Конструктор УП). Пользователь имеет возможность сформировать и проанализировать варианты учетной политики на основе актуальных версий нормативных документов. При применении программы Конструктора УП в составе СПС "КонсультантПлюс" появляется возможность разработать УП на перспективу, поскольку актуальные версии названных программных и информационных средств доступны постоянно.

Стартовая страница Конструктора учетной политики показана на рис.3.

Рис. 3. Стартовая страница Конструктора учетной политики

Кроме того, всем бухгалтерам рекомендуется своевременно проходить курсы по изучению новых возможностей программы с целью повышения качества и оперативности налогового учета или посещать организуемые семинары.

Профессия бухгалтер - одна из самых ответственных и сложных, так как от деятельности бухгалтерии зависит порядок учета движения финансовых ресурсов организации, своевременное предоставление всех видов отчетности. Эксперты полагают, что знания по бухгалтерскому учету нужны не только при работе в сфере экономики, а также в сфере менеджмента управления персоналом, юридической сфере и на стыке данных сфер деятельности. Отметим, что бухгалтер функционирует на предприятиях, в организациях и учреждениях разных форм собственности: государственной, кооперативной, акционерной, частной, выполняют работу по разным видам бухгалтерского учета.

В процессе работы предприятию приходится непрерывно принимать решения. Информацию для принятия управленческих решений организация получает из данных бухгалтерского учета. Потребитель уже на базе полученной информации вырабатывает определенное решение. Отсутствие информации для управления и контроля достижения целей является сдерживающим фактором развития компании. Если задан вектор для достижения высоких результатов, в которых заинтересован собственник бизнеса и другие заинтересованные лица, а путь для достижения этой цели не отслеживается, наиболее вероятно, что долгосрочные цели компании не будет достигнуты. Также важно оценивать не только эффективность бизнеса в целом, но и отдельных его составных единиц – структурных подразделений, филиалов и т.п. Если такой аспект управления не налажен, то не стоит удивляться, что бизнес развивается не прогнозируемо и не приносит ожидаемых результатов, хотя потенциал для развития и есть,

Система внутреннего контроля со стороны главного бухгалтера должна включать в себя следующие направления контроля: за организацией оформления первичных документов в процессе деятельности организации; за исполнением положений учетной политики в процессе ведения бухгалтерского учета организации; за функционированием системы управления налоговыми рисками и оценка налоговых рисков ;за распределением полномочий при совершении операций и других сделок; за документооборотом и управлением информационными потоками (получением и передачей информации);за обеспечением информационной безопасности в процессе документооборота организации.

Создание главным бухгалтером эффективного внутреннего контроля, обеспечивающего достижение его целей, является сложной управленческой задачей, которая может быть решена только консолидированными усилиями вместе с высшим руководством организации всех иерархических уровней и служб. Это должно найти отражение в профессиональных стандартах, раскрывающих трудовые функции главного бухгалтера, как представителя управленческого персонала. Для целей контроля главным бухгалтером компании могут проводиться ревизии, целевые проверки, проверки наличия и фактического состояния имущества дочерних компаний. В результате проверки главный бухгалтер оценивает всю совокупность контрольных действий организации по отношению к своим подразделениям, а также дочерним компаниям, соответствие и достаточность применяемых контрольных действий масштабам деятельности. Регулярно проводимые мероприятия в соответствии с планом и детализированной программой контроля объектов наблюдения обеспечивают безопасность организации от недобросовестных действий со стороны руководства организации. Таким образом, в процессе работы главный бухгалтер организует и осуществляет контроль за движением денежных средств, контролирует движение товаро-материальных ценностей, денежных документов и т.д.

3.2. Спорные вопросы налогового учета

Приведем анализ судебной практики по вопросам отражения в налоговом учете сумм амортизации

На практике много вопросов возникает, которые связаны с учетом расходов на приобретение имущества, состоящего из отдельных частей. Например, вычислительная техника, которая может приобретаться как отдельные мониторы, системные блоки, сканеры, принтеры и т.д. Стоимость каждого предмета может быть меньше, чем установлено для основных средств (40 тыс. руб.), и комплектоваться они могут исходя из потребности на конкретном рабочем месте. В то же время ясно, что процессор без устройств ввода и вывода информации по назначению применяться не может.

Минфин России, наделен правом разъяснять налоговое законодательство, Он однозначно считает, что все приспособления, без которых персональный компьютер не может использоваться в качестве средства труда, включаются в состав единого объекта основных средств В основе позиции - буквальное прочтение "налогового определения" основных средств (ст. 257 НК РФ) и соответствующая группировка по утвержденной Классификации.

В итоге вывод - списание в расходы могут производиться только через амортизацию. Нередко в судах арбитры занимают противоположную точку зрения, основанную на здравом смысле, удобстве учета и "бухгалтерских правилах": если у одного объекта несколько частей, имеющих разные сроки использования, то каждая такая часть учитывается как самостоятельный инвентарный объект, при стоимость отдельных частей можно учесть сразу в момент начала их использования с учетом положений ст. 254 НК РФ. [9, с. 44].

В ряде случаев использование имущества по назначению требует по правилам безопасности его регистрации в соответствующем компетентном органе: это транспортные средства, спецтехника и спецоборудование, опасные производственные объекты. Без такой регистрации может ли считаться, что ввод в эксплуатацию состоялся? Налоговое законодательство ни запретов, ни разрешений не содержит в этом случае налогоплательщику действовать приходится по собственному усмотрению. Однако при этом четко сказано, что подтверждающие документы должны быть оформлены в соответствии с законодательством. Активировать ввод в эксплуатацию без требуемой регистрации следовательно, невозможно без нарушений законодательства. В судебных органах думают иначе. По их мнению, за такие нарушения установлена административная ответственность и к нарушению налогового законодательства данные факты отношения не имеют.

Много налоговых споров происходит на почве квалификации работ либо в качестве ремонтных, либо как работ по достройке, дооборудованию. В последнем случае подвергается изменению первоначальная стоимость и ее прирост относится к расходам через амортизационные отчисления [9, с. 46]. Что такое ремонт - налоговое законодательство не объясняет, приведены лишь общие понятия реконструкции, модернизации, технического перевооружения и т.д. И при этом одни и те же конкретные виды строительных работ могут быть выполнены как в рамках капитального ремонта, так и осуществления капиталовложений: бетонирование, армирование, замена отдельных конструкций более прочными, коммуникаций - более долговечными и практичными.

Выводы судов по таким ситуациям зачастую сводятся к тому, что амортизировать нужно увеличенную стоимость улучшенного объекта в течение оставшегося срока полезного использования и, следовательно, применять новую норму амортизации, отличную от той, которая может применяться к прочим объектам, отнесенным к этой амортизационной группе. [9, с. 46].

Специфика налогового учета у всех производственных своя. Универсальной схемы формирования прямых расходов в налоговом учете нет. Но при выборе прямых расходов лучше ориентироваться не столько на желание уменьшить налог на прибыль ближайших периодов, сколько на здравый смысл. А в обоснование перечня прямых расходов - ссылаться на показатели технологического процесса. В этой статье мы посмотрим, какие споры возникают между организациями и налоговиками по отдельным видам расходов и какую позицию занимают судьи.

В заключение отметим, что руководство и собственники организации должны понимать значимость тех налоговых и финансовых рисков, которые берет под контроль эффективно работающая бухгалтерия, обеспечивая экономическую безопасность жизнедеятельности компании

ЗАКЛЮЧЕНИЕ

Главной задачей налогового учета является определение сумм платежей в бюджет и задолженности перед бюджетом по налогу на прибыль на определенную дату. Алгоритм ведения налогового учета отражаются в учетной политике для целей налогообложения, в которой также отражаются регистры налогового учета. Формы регистров и алгоритм их заполнения определяется налогоплательщиком самостоятельно на основание статьи 314 Налогового кодекса и закрепляются в тексте учетной политики.

Целевая направленность ведения налогового учета необходимо для правильного исчисления налога на прибыль. Налоговый учет ведется в параллель обязательному бухгалтерскому учету.

Налогоплательщик самостоятельно организовывает систему налогового учета. Причем эта система должна позволить минимизировать трудозатраты на обработку информации и обеспечить последующий контроль за формированием налоговой базы. Чтобы подтвердить осуществленные расходы оформляют соответствующие для налогового учета документы. Главное, чтобы на основании документов, которые есть у налогоплательщика можно было сделать однозначный вывод о том, что расходы фактически произведены.

В качестве рекомендаций налогоплательщику ЗАО «Перинт» предложено активное использование справочно-правовых программ и посещение семинаров по налогообложению.

СПИСОК ЛИТЕРАТУРЫ

Описание нормативно-правовых актов органов законодательной и исполнительной власти

- Налоговый кодекс часть 1 и 2// Консультант+

Описание книг одного-трех авторов

- Князев В.Г., Пансков В.Г. Налоги и налогообложение: Учебник. М.: МЦФЭР, 2016. 103с.

- Перов А. В. Налоги и налогообложение: учеб. пособие / А. В. Перов А. В. Толкушин. 8-е изд. М. : Юрайтиздат, 2015. 139 с.

Семенихин В.В. Материалы. Бухгалтерский и налоговый учет // 2-е изд., перераб. и доп. — М.: ГроссМедиа, РОСБУХ, 2016. — 917 с.

Описание интернет-тсточников

- Филина Ф.Н. Налоговое планирование на малых предприятиях // www.rosbuh.ru.

- Исаев А.Ю. Этапы развития категории корпоративного налогового менеджмента в России. // URL: http://www.beintrend.ru.

- Последовательность проведения планирования налогов. URL: http://www.pnalog.ru/material/posledovatelnost-nalogovogo-planirovaniya.

- Теоретические вопросы налогового планирования в работе предприятия. URL: http://www.pnalog.ru/material/nalogovoe-planirovanie-teoriya.

9. Нестерова О.В. Оценка системы внутреннего контроля при проведении аудиторской проверки // Аудиторские ведомости. – 2016. - № 8; для 2.1.

10. Тихомиров А. Ориентируясь на риски, или Как оценивать внутренний контрольhttp://www.iia-ru.ru/inner_auditor/publication/member_ articles/tihomirov/.

ПРИЛОЖЕНИЯ

Классификация целей ЗАО «Перинт»

|

Цель |

Классификационный признак |

Вид цели |

|

1.Расширить клиентскую базу |

Срок действия |

Долгосрочные |

|

Социальные |

||

|

Функциональная структура |

Маркетинговые |

|

|

Среда |

Внешняя |

|

|

Приоритетность |

Приоритетные |

|

|

Измеримость |

Количественные |

|

|

Иерархия |

Цель отдельных подразделений |

|

|

Повторяемость |

Постоянно повторяющиеся |

|

|

2.Повысить уровень обслуживания |

Срок действия |

Долгосрочные |

|

Социально-технические |

||

|

Функциональная структура |

Инновационные |

|

|

Среда |

Внутренняя |

|

|

Приоритетность |

Приоритетные |

|

|

Измеримость |

Качественные |

|

|

Иерархия |

Цель отдельных подразделений |

|

|

Повторяемость |

Постоянно повторяющиеся |

|

|

3.Сократить общие коммерческие затраты |

Срок действия |

Среднесрочные |

|

Экономические |

||

|

Функциональная структура |

Финансовые |

|

|

Среда |

Внутренняя |

|

|

Приоритетность |

Особо приоритетные |

|

|

Измеримость |

Количественные |

|

|

Иерархия |

Цели всей организации |

|

|

Повторяемость |

Постоянно повторяющиеся |

Алгоритм налогового учета ЗАО «Перинт»

Обработка первичной документации

Внесение данных в программу 1С

Формирование налоговых регистров

Внутренний контроль налоговых регистров

Формирование налоговой отчетности

Анализ контрольных показателей налоговой отчетности

Подшивка и архивирование первичных документов налогового учета

Регистр налогового учета ЗАО «Перинт»

|

Ответственный: |

Главный бухгалтер |

Клишина И. В. |

||||||||||||||

|

(должность) |

(подпись) |

(расшифровка подписи) |

||||||||||||||

Налоговый регистр ЗАО «Перинт»

|

Характер расходов |

Сумма |

|||||||||||||||

|

Вид расходов |

||||||||||||||||

|

Статьи затрат |

||||||||||||||||

|

Дата |

Документ |

|||||||||||||||

|

Прямые расходы |

1 786 366,52 |

|||||||||||||||

|

Итого |

1 786 366,52 |

|||||||||||||||

|

Ответственный: |

Главный бухгалтер |

|||||||||||||||

|

(должность) |

(подпись) |

(расшифровка подписи) |

||||||||||||||

Приложение 5

Налоговый регистр ЗАО «Перинт»

Налоговый регистр ЗАО «Перинт» (фрагмент)

Приложение 7

|

Оборотно-сальдовая ведомость по счету 43 за 2018 г. |

|||||||||||

|

Отбор: |

Номенклатура В группе "Станина, Техпластина, Шайба" |

||||||||||

|

Сортировка: |

Номенклатура.Номенклатурная группа По возрастанию |

||||||||||

|

Счет |

Показа- |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||||||

|

Номенклатура |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|||||

|

43 |

БУ |

59 194,01 |

59 194,01 |

||||||||

|

НУ |

49 676,61 |

49 676,61 |

|||||||||

|

Кол. |

3,000 |

3,000 |

|||||||||

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|||||||

|

Упаковка полиэтиленовая |

|

|

|

|

|

||||||

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|||||||

|

Короб 40х16 (1000шт) |

|||||||||||

|

Короб 20х16 (1000шт) |

|||||||||||

|

Короб 40х16 (1000шт) |

|||||||||||

|

Итого |

БУ |

|

|

59 194,01 |

59 194,01 |

|

|

|

|||

|

НУ |

|

|

49 676,61 |

49 676,61 |

|

|

|

||||

|

Кол. |

|

|

3,000 |

3,000 |

|

|

|

||||

- Финансы акционерных обществ (Виды ценных бумаг, выпускаемых акционерных обществом)

- Невербальные проявления эмоциональных состояний человека (Морфологический субстрат эмоциональных реакций человека, модели эмоций)

- Кадровое обеспечение органов местного самоуправления: состояние и пути оптимизации.(Кадровое обеспечение муниципального образования)

- Роль мотивации в поведении организации (Характеристика администрации г. Сергиев Посад)

- Кадровая стратегия в системе стратегического управления организацией.(Теоретические основы кадровой стратегии на предприятии)

- Особенности политики развития персонала корпораций (ОАО «РЖД»)

- Роль кредита в стимулировании эффективности воспроизводства и влияние его на уровень и динамику цен

- РОЛЬ МОТИВАЦИИ В ПОВЕДЕНИИ ОРГАНИЗАЦИИ (Мотивационный процесс в управлении организацией)

- Роль мотивации в поведении организации (Сущность мотивации в организации и роль руководителя в реализации функций мотивации)

- Ассортиментная политика предприятия (выбрать из ОКВЭД) промышленности

- «Система управления персоналом в современной организации (на примере организации)»

- "Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере ООО «Стиль Плюс»)"