Роль кредита в стимулировании эффективности воспроизводства и влияние его на уровень и динамику цен

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования обусловливается важной ролью финансов в экономике любой страны. Финансовая политика заключается в конкретизации главных направлений развития народного хозяйства, определении общего объема финансовых ресурсов, их источников, в разработке механизмов регулирования и стимулирования социально-экономических процессов финансовыми методами. Увеличивая отдачу от операций и минимизируя риски, инвесторы обязаны представлять себе взаимовлияние обменных курсов, темпов инфляции, процентных ставок и т.д. Эти факторы существенно влияют на экономическое положение хозяйствующего субъекта, корпорации, страны в целом.

Российская кредитно-банковская система достаточно долго функционировала в условиях командно-административного строя. Последовавшее позже направление на развитие рыночных отношений потребовало создания качественно новой кредитной системы. В то время большая часть кредиты не возвращались предприятиями. В 1991 г. к началу перехода к рыночной экономике была сформирована двухзвенная банковская система «Центральный банк – коммерческие банки». За краткий исторический отрезок времени развитие российских коммерческих банков было стремительным, что позволило сильно приблизить российскую кредитно-банковскую систему к моделям промышленно развитых стран.

С принятием основных законов и в главной степени Закона РФ «О банках и банковской деятельности» начался более интенсивный процесс организации новых коммерческих банков. В настоящее время бизнесмены и инвесторы, изучающие законы международных финансов, имеют гораздо больше шансов для эффективной конкуренции и достижения оптимальных показателей. Это позволяет контролировать сопутствующие риски и оценивать доходы и расходы, максимизировать прибыль, а также влиять на образование цены товара или услуги и расширять объемы продаж.

В настоящее время интеграция российской экономики в мировую происходит ускоренными темпами. Открываются национальные границы стран, бизнес не изолируется, инвесторы не ограждаются от иностранной конкуренции, уменьшаются препятствия для новых возможностей.

Исходя из изложенного, актуальность проблемы явилась поводом для выбора темы «Роль кредита в стимулировании эффективности воспроизводства и влияние его на уровень и динамику цен».

Цель исследования – изучение роли кредита в стимулировании эффективности воспроизводства и его влияния на уровень и динамику цен.

Задачи исследования:

- проанализировать развитие финансово-кредитных отношений в России;

- рассмотреть кредит как механизм организации денежного обращения;

- исследовать экономическую сущность цены и выделить основные механизмы ценообразования;

- показать взаимосвязь кредита и цены как стоимостных категорий;

- изучить влияние кредита на уровень и динамику цен;

- выявить роль кредита в развитии экономики страны в России и за рубежом.

Объект исследования – кредит и цена как экономические категории.

Предмет исследования – совокупность явлений и связей, присущих кредиту, а также процессы его влияния на уровень и динамику цен.

Методы исследования: анализ научной литературы, классификация, обобщение экономического опыта отечественных и зарубежных ученых, экономико-статистические методы и др.

Методологической базой исследования явились труды отечественных и зарубежных ученых и экономистов О.Г. Абакумовой, М.А. Абрамовой, А.Ю. Викулина, А.А. Гаджиева, Е.Ф. Жукова, Дж.Э. Кэрнса, В.В. Лизовской, Дж. Перкинса, П.А. Самуэльсона, Н.Н. Шаш и др., а также справочно-правовые системы «Гарант», «Консультант плюс», законодательные нормативно-правовые акты РФ, статистические материалы Госкомстата РФ.

1. Теоретические основы финансово-кредитных отношений

1.1. Развитие финансово-кредитных отношений в России

Международные финансово-кредитные отношения – одна из наиболее сложных сфер мирохозяйственных связей. Это экономическое явление, представляющее систему международного формирования и использования денежных фондов.

В международных финансовых отношениях фокусируются проблемы национальной и мировой экономики, что подтверждает мнение Л.Н. Красавиной, которая пишет: «по мере глобализации мирового хозяйства увеличиваются международные потоки товаров, услуг и особенно капиталов и кредитов»[1].

Как указывает В.Д. Камаев, «международный кредит – движение ссудного капитала в сфере международных экономических отношений. Кредиторами и заемщиками являются банки, частные фирмы, государства, международные и региональные организации»[2].

Финансово-кредитные отношения – это «экономические отношения между кредитором и заемщиком при использовании кредита в денежной или товарной форме на условиях возвратности и с выплатой процентов»[3].

Уделим немного внимания развитию кредитной системы России. Г.Н. Белоглазова считает, что в постсоветский период «особенность новой кредитной системы заключалась в том, что большая часть ее звеньев являлась государственной собственностью, затем шли кооперативная и самая незначительная – капиталистическая (в основном с обществами взаимного кредита). При этом кредитная система была представлена отраслевыми и специализированными банками и обществами по кредитованию»[4].

И.В.Сафронов отмечает, что «в то время система сберегательных касс обслуживала широкие слои населения путем привлечения денежных сбережений, оплаты услуг и реализации выигрышных государственных займов. Госстрах монополизировал страховые операции юридических и физических лиц внутри страны, Ингосстрах осуществлял операции по иностранному страхованию. Все аккумулированные денежные средства организаций создавали так называемый ссудный фонд страны, который в последующем распределялся и перераспределялся в виде кредитов в различное сферы хозяйства»[5]

В.Н. Семенковский отмечает следующее: «длительное командно-административное функционирование кредитной системы показало ее слабую эффективность, особенно в условиях обострения финансово-экономических проблем в стране к началу 80-х годов, когда кредит по существу перестал играть роль активного инструмента воздействия на научно-техническое обновление экономики. Большая часть кредитов выполняла роль второго бюджета, так как кредиты не возвращались предприятиями. В результате многие кредиты списывались или шел процесс перекредитования предприятий. В особенности это относилось к большому количеству планово-убыточных предприятий и к сельскому хозяйству. Процент за кредит оставался на довольно низком уровне, что не стимулировало к взаимной эффективности ни банки, ни предприятия. Все это сильно нарушало главную сущность кредита – плату за кредит и его возвратность»[6]

Последствия привели к тому, что в середине 90-х гг. было реорганизовано управление экономикой, для чего, прежде всего, проводилась банковская реформа, выразившаяся «в создании крупных отраслевых специализированных банков»[7].

Позитивными мерами реорганизации банков в 1987 г. стало то, что были упорядочены безналичные расчеты, прекратилось кредитование убытков и сверхплановых запасов товарно-материальных ценностей. Прекратилась выдача кредитов для восполнения утраченных собственных оборотных средств. Было приостановлено изъятие излишних кредитных средств из хозяйственного оборота, которые были заменены собственными ресурсами предприятий. С другой стороны, эти позитивные меры нивелировались отрицательными последствиями банковской реформы.

Действительно, «каждый банк реализовывал собственные кредитные планы, используя старые административные методы управления. Так, распределяли свои ресурсы на вертикали между своими учреждениями, не обращая внимания на выгодность помещения средств, и осуществляли простое финансовое обслуживание и субсидирование предприятий»[8].

Кроме того, специализированные банки представляли собой монополии, ресурсы были централизованы и закреплены, что не позволяло создавать денежные рынки. Негативным моментом также можно считать и то, что банки ввели дополнительные банковские услуги в виде скрытых комиссий. В результате кредитные и денежные ресурсы выполняли пассивную роль и не рационализировали экономическое развитие страны.

Как указывает И.П. Николаева, «ответом на негативные последствия банковской реформы в 1988-1989 гг. стало создание коммерческих и кооперативных банков, чаще всего на базе денежных накоплений разных отраслей промышленности»[9].

К середине 1990 г. в связи с выходом в свет постановления ВС СССР «Об Основных направлениях стабилизации народного хозяйства и перехода к рыночной экономике»[10] стало понятно, что банковская система нуждается в серьезной реорганизации.

Данным документом были выделены «основные условия для устойчивого функционирования экономики: сбалансированные цены и бюджет, насыщенный рынок потребительских товаров и услуг, современная банковская система, валютный рынок»[11].

Так появилась новая двухзвенная структура банковской системы, утвержденная Законом «О Государственном банке СССР»[12].

На первом ярусе – Госбанк и специализированные банки, на втором – коммерческие и кооперативные банки.

Кроме того, большое распространение получили так называемые специализированные банки. Но позже, к концу 1990 г., они были превращены в коммерческие банки.

Е.Ф. Жуков пишет, что «закон способствовал созданию широкой сети коммерческих банков во всех регионах страны. Согласно этому закону коммерческие банки получили самостоятельный статус в области привлечения вкладов и кредитной политики, а также при определении процентных ставок. Кроме того, им были даны права осуществлять валютные операции на основе лицензий, выданных Центральным банком. Результатом действия закона 1990 г. стало изменение функциональной деятельности Госбанка: кроме эмиссионной, расчетной функции, он стал контролировать деятельность коммерческих банков путем установления обязательных норм резервов и хранения их на счетах ЦБ»[13].

Новая банковская система рождалась и развивалась очень сложно. Так, С.А. Алексащенко отмечает, что «к началу 1992 г. в РФ действовало 1414 коммерческих банков, из них 767 созданы на базе бывших специализированных банков и 646 вновь образованы. Суммарный составной фонд составил 76,1 млрд. руб. Однако основным недостатком новой банковской системы стало большое число мелких банков - 1037, или 73% от общего числа банков, с уставным фондом от 5 до 25 млн. руб., в то время как банков с уставным фондом свыше 200 млн. руб. насчитывалось 24, или 2% их общего количества. К концу 1994 г. в России действовало около 2400 коммерческих банков, более 2 тыс. страховых компаний, большое количество инвестиционных фондов (компаний)»[14].

Последовавшая практика показала, что мелкие коммерческие банки так и не смогли организовать эффектное обслуживание клиентов и гарантированную сохранность вкладов: «в 1993-1994 гг. средние коммерческие банки не уделяли большого внимания инвестированию средств в промышленность и сельское хозяйство. При этом краткосрочные кредиты имели высокие ставки и вели к необоснованному росту прибылей, конвертируемых впоследствии в иностранную валюту, рубль обесценивался, усиливалась инфляция. Многие вновь созданные кредитно-финансовые институты, страховые компании и инвестиционные фонды занимаются несвойственной им деятельностью: привлекают вклады населения. Страховые компании и инвестиционные фонды занимались несвойственной им деятельностью, привлекая вклады населения и работая не на подлинной коммерческой основе, а по принципу пирамиды»[15].

Сильная конкуренция и условия экономического кризиса привели к вытеснению мелких кредитных учреждений, т.к. они не располагали достаточными резервами и не могли погасить депозитные обязательства. Понятно, что все это вызвало волну банкротств, особенно мелких и средних банков. Позже конкуренция вышла на международный уровень. С расширением границ в операциях российских банков стал участвовать иностранный капитал. Открытие филиалов и разного рода представительств иностранных банков привело к тому, что «структура российской кредитной системы стала отражать потребности рынка»[16].

В дальнейшем Банк России стал «органом банковского регулирования и банковского надзора, и согласно ст. 56 ФЗ РФ «О Центральном банке Российской Федерации (Банке России», он «осуществляет анализ деятельности банковских холдингов и использует полученную информацию для целей банковского надзора за кредитными организациями и банковскими группами, входящими в банковские холдинги»[17]

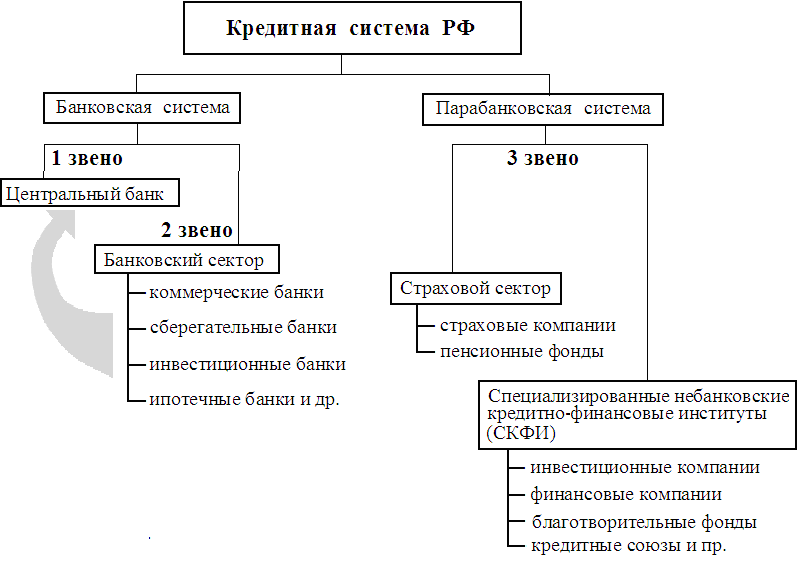

В современной кредитной системе РФ выделяют «три основных звена: 1. Центральный банк, которому государство предоставило исключительное право эмиссии банкнот. 2. Коммерческие банки – кредитно-финансовые учреждения универсального характера. Они принимают вклады населения, предприятий, выдают кредиты, выполняют финансовое обслуживание клиентов. 3. Специализированные кредитно-финансовые институты, которые активно участвуют в процессах накопления и размещения капитала»[18]

Л.Г. Ефимова указывает, что «коммерческие банки традиционно играют роль базового звена кредитной системы. Переплетение функций различных видов кредитных учреждений и популярность универсального типа банка создает трудности для определения понятий банк и банковская деятельность. Чаще всего главным признаком банковской деятельности считается прием депозитов и выдача кредитов»[19].

Система Банка России включает «центральный аппарат, территориальные учреждения, расчетно-кассовые и вычислительные центры, полевые учреждения, учебные заведения и другие предприятия, учреждения и организации, в т.ч. подразделения безопасности и Российское объединение инкассации, необходимые для осуществления деятельности банка»[20].

На основе вышеизложенного нами составлена схема структуры современной российской кредитной системы (рисунок 1).

Рис. 1. Структура современной кредитной системы РФ[21]

Таким образом, развитие финансово-кредитных отношений привело к тому, что на современном этапе кредитная система РФ типична для наиболее развитых стран, таких как США, Японии, стран Западной Европы.

1.2. Кредит как механизм организации денежного обращения

Исследуя понятие кредита, можно сказать, что в разных словарях по-разному интерпретируется источник. Так, латинские слова переводятся как credit – «он верит», creditum – «ссуда», от credo – «верю, доверяю»[22].

Многие экономисты считают, что «возникновение кредита следует искать не в сфере производства продуктов для их внутреннего потребления, а в сфере обмена, где владельцы товаров противостоят друг другу как собственники, юридически самостоятельные лица, готовые вступить в экономические отношения»[23].

Согласно ГК РФ, кредит определяется как разновидность заемных отношений. Так, п.1 ст. 819 ГК РФ гласит: «по кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее»[24].

Далее отмечается следующее: «по договору займа займодавец передает в собственность заемщика деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег или равное количество других полученных им вещей того же рода и качества»[25].

В.Д. Камаев дает такое определение: «кредитная система определяется как совокупность форм и методов кредита в рамках одной страны, а также как совокупность кредитных учреждений страны»[26].

Структура кредита состоит из кредитора, заемщика, ссуды и процентов от ссужаемых денежных средств.

В соответствии со словарем А.В. Шаркова «кредитор – это лицо, учреждение, организация, предоставляющие кому-нибудь кредит. К группе кредиторов относятся кредитные учреждения, в которых главенствующее место принадлежит банкам. Однако, кроме них в кредитные отношения вступают и небанковские кредитные учреждения»[27].

В качестве последних – кредитные союзы, кассы взаимопомощи, страховые общества, кооперативы, ломбарды, пункты проката и т.п.

А.Ю. Викулин и Ш.Ш. Узденов указывают: «заемщик – сторона кредитных отношений, получающая средства в пользование (в ссуду) и обязанная их возвратить в установленный срок и уплатить ссуду»[28].

В любом случае, кредит – это пользование предоставленными в долг на определенный срок деньгами или товарами на условиях возвратности с уплатой процента за пользование.

Правоведы понимают кредитные правоотношения в двух значениях: «в широком смысле – это все правовые отношения, возникающие при предоставлении (передаче, использовании и возврате) денежных средств или других вещей, определенных родовыми признаками на условиях возврата. Кредитные отношения в узком смысле – отношения, охватываемые договором займа, кредитного договора»[29].

Экономисты высказывают неоднозначные мнения относительно кредита. Есть даже такое мнение, что кредит разрушает экономику, т.к. возврат финансов, а еще и в большем размере, подрывает финансовое положение заемщика, может привести его предприятие к банкротству.

Зарубежные ученые указывают, что «основа кредита есть разрешение одному лицу пользоваться капиталом другого лица»[30]

Механизм кредита запускает движение денежных средств, которые имеются у кредитора и пока не используются. Переходя к заемщику, денежные средства, используемые на нужды производства заемщика, начинают работать и помогать получать дополнительный доход и рассчитываться с кредитором.

Как ссудный капитал, «кредит объединяет аккумулирование временно свободных средств, также вложение и размещение этих средств»[31].

Итак, из всех определений понятно, что средства ссудного капитала – это обособленная часть, которая связана с предоставлением кредитором заемщику денежных средств в ссуду при условии возвращения ее кредитору с определенным процентом.

Понятно, что кредит возможен только в случае совпадения интересов кредитора и заемщика. Но и в этом случае необходимы определенные условия, например, как кредитор, так и заемщик обязаны быть юридически самостоятельными субъектами, имеющими возможность гарантировать выполнение материальных обязательств.

При этом их экономические связи функционируют в соответствии с основными принципами кредита: принципом возвратности, принципом срочности, принципом платности, принципом обеспеченности, принципом целевого характера, принципом дифференцированности.

Указанные принципы используются кредитором и заемщиком для соблюдения всех стадий производственного цикла. В качестве производственных циклов признаются «производство товаров, их реализация и потребление, а также сфера денежного оборота»[32].

Важно отметить, что «формы кредита рассматриваются в зависимости от характера стоимости ссуды, от кредитора, заемщика и от целей кредита»[33].

Ниже предложена схема форм кредита, составленная на основе теоретического изложения Л.А. Чалдаевой[34] (рисунок 2).

Рис. 2. Формы кредита

Из рисунка 2 видно, что в кредитной сделке участвуют кредитор и заемщик и они являются равноправными субъектами. При этом от заемщика исходит спрос, а от кредитора – предложение ссуды.

Вместе с тем, «для кредитора целью является получение прибыли, а для заемщика – удовлетворение временных потребностей в дополнительных финансах»[35].

Из названий форм кредитов становятся понятными особенности самой кредитной сделки. Из всей совокупности форм кредита наиболее распространенной является банковская форма. Имеются и другие классификации кредита. Например, К.А. Карташов указывает: «кредитные отношения выражаются в разных формах: коммерческий кредит, государственный кредит, ипотечный кредит, межбанковский кредит, налоговый кредит, банковский кредит, потребительский кредит, заем, лизинг, факторинг и т.д.»[36].

Исходя из изложенного выше, «кредитную систему можно рассматривать в двух аспектах: как совокупность кредитных отношений, форм, способов и типов кредитования, а также как совокупность банковских и иных кредитных организаций, работающих в правовом поле, определенном законодательными актами»[37].

Иными словами, изложенное подтверждает, что кредитная система состоит из банковской и небанковской части.

Понятно, что основной составляющей частью кредитной системы является банковская часть. «Банки – кредитные учреждения, целью деятельности которых является получение прибыли за счет перераспределения и максимально эффективного использования денежных средств, как собственных, так и привлеченных со стороны»[38].

«Через составляющие банковской части проходит основная масса денежных средств участвующих в денежном обороте, и именно банки оказываю подавляющую часть услуг на финансовом рынке. К небанковской части относятся учреждения, которые оказывают специфические услуги» [39].

Именно к небанковской части относятся указанные выше ломбарды, почтово-сберегательные учреждения и т.п.

Деятельность банка напрямую зависит от средств, имеющихся у него в распоряжении, поэтому сокращение поступлений средств или изымание их из банка, может привести банк к полному разорению. Одним из недостатков банковской системы в России является ее слабая защищенность (из-за малого доверия граждан). Одним из шагов по преодолению этой проблемы стал введение страхования вкладов, которое положительно повлияло на рынок.

В целом как экономическая категория кредит является определенным видом общественных отношений, которые связаны с движением стоимости в денежной форме. Такое движение предполагает передачу денежных средств от одного лица другому на определенное время. При этом право собственности переходит к ссудополучателю. «Кредит обслуживает все большую долю товарных потоков, заменяя традиционные товарно-денежные отношения обмена. Кредит необходим как важное средство обеспечения финансово-хозяйственной деятельности предприятий»[40].

Отсюда, кредитные отношения объединили в себе: кредитно-товарные и кредитно-денежные отношения. Хотя современные экономисты предлагают их различать, при этом указывая следующее: «финансовые отношения - часть денежных отношений, которая формирует, распределяет и использует денежные средства для обеспечения потребностей предприятий, населения и государства. Денежные отношения - самое широкое образование, связанное с измерением стоимости различных услуг и товаров»[41].

В настоящее время кредит стал важным средством обеспечения финансово-хозяйственной деятельности. К сожалению, в России банки существенно ограничены в инвестициях (отсутствие прибыльных проектов, неразвитость РЦБ и др.). С другой стороны, ратуя за малый и средний бизнес государство видит, что главными барьерами для новичка являются экономические и правовые барьеры. Преодолев их, банк сможет выбрать определенную специализацию и грамотную управленческую политику.

Таким образом, предоставление денежных средств или товаров в долг называется кредитом. Кредитные отношения выступают опорой современной рыночной экономики. Сущность его заключается в его возвратности. Как механизм организации денежного обращения кредит устраняет несоответствия, разрешает противоречия между оседанием денежных средств и их использованием. Отсюда, кредит является неизбежным атрибутом экономики, помогающим ее развитию. Поэтому знание и соблюдение законов кредитных отношений – наиболее важная задача государства и банков при регулировании экономики страны.

1.3. Экономическая сущность цены.

Основные механизмы ценообразования

Экономисты указывают, что общепризнанного определения цены отсутствует и сейчас. К часто употребляемым определениям они относят следующие. «Цена:

- «количество денег, уплачиваемых за данный товар»[42];

- «сумма денег, за которую продавец предлагает товар, а покупатель готов его купить»[43];

- «определяется издержками производителя и искусством менеджера» [44].

В ст. 424 ГК РФ в качестве правовой категории четко закреплена «сущность цены:

1. Исполнение договора оплачивается по цене, установленной соглашением сторон. В предусмотренных законом случаях применяются цены (тарифы, расценки, ставки и т.п.), устанавливаемые или регулируемые уполномоченными на то государственными органами и (или) органами местного самоуправления.

2. Изменение цены после заключения договора допускается в случаях и на условиях, предусмотренных договором, законом либо в установленном законом порядке.

3. В случаях, когда в возмездном договоре цена не предусмотрена и не может быть определена исходя из условий договора, исполнение договора должно быть оплачено по цене, которая при сравнимых обстоятельствах обычно взимается за аналогичные товары, работы или услуги»[45].

Отмечая, что цена является достаточно сложной экономической категорией, укажем, что она опосредует абсолютно все товарно-денежные отношения. Но и основные проблемы экономики и общества сфокусированы чаще всего на цене товаров. Так, по мнению В.В. Лизовской и Г.А. Маховиковой, «цена является денежным выражением стоимости товара, а последняя определяется общественно необходимыми затратами труда при его производстве. Но только тогда, когда единица конкретного товара обменивается на определенное количество другого товара, это последнее становится товарной ценой данного товара»[46].

И.В. Липсиц уточняет: «это относится к производству и реализации товаров, формированию их стоимости, к созданию, распределению и использованию валового внутреннего продукта (ВВП) и национального дохода. Поэтому можно говорить о том, что цена отражает уровень затрат предприятия на производство и реализацию продукции и размер прибыли. Одной из основных проблем в деятельности предприятий является установление ими цен на свои товары и услуги. Цены находятся в тесной зависимости от всех сторон деятельности предприятия»[47].

Изложенное оказывает, что цены являются показателями экономической эффективности коммерческой деятельности и фактором выживания предприятия. Вместе с тем, О.Г. Абакумова указывает, что «цена – важнейший критерий принятия потребительских решений, следовательно, элемент конкурентоспособности и имиджа фирмы. При этом следует учитывать, что цена служит определяющим, базовым мотивом покупки»[48].

Цена в большинстве случаев не относится к существенным условиям и при заключении какого-либо договора ее указание не является обязательным, кроме случаев, определенных законом, например, при заключении договора продажи недвижимости.

«Цены играют важную роль не только в экономике в целом, но и в деятельности отдельных предприятий, так как от их уровня зависят результаты их деятельности, в том числе прибыль и рентабельность. Цены выступают основным фактором в определении рынков сбыта продукции, объемов инвестиций, а также целесообразности производства товаров или услуг, при расчете издержек производства»[49].

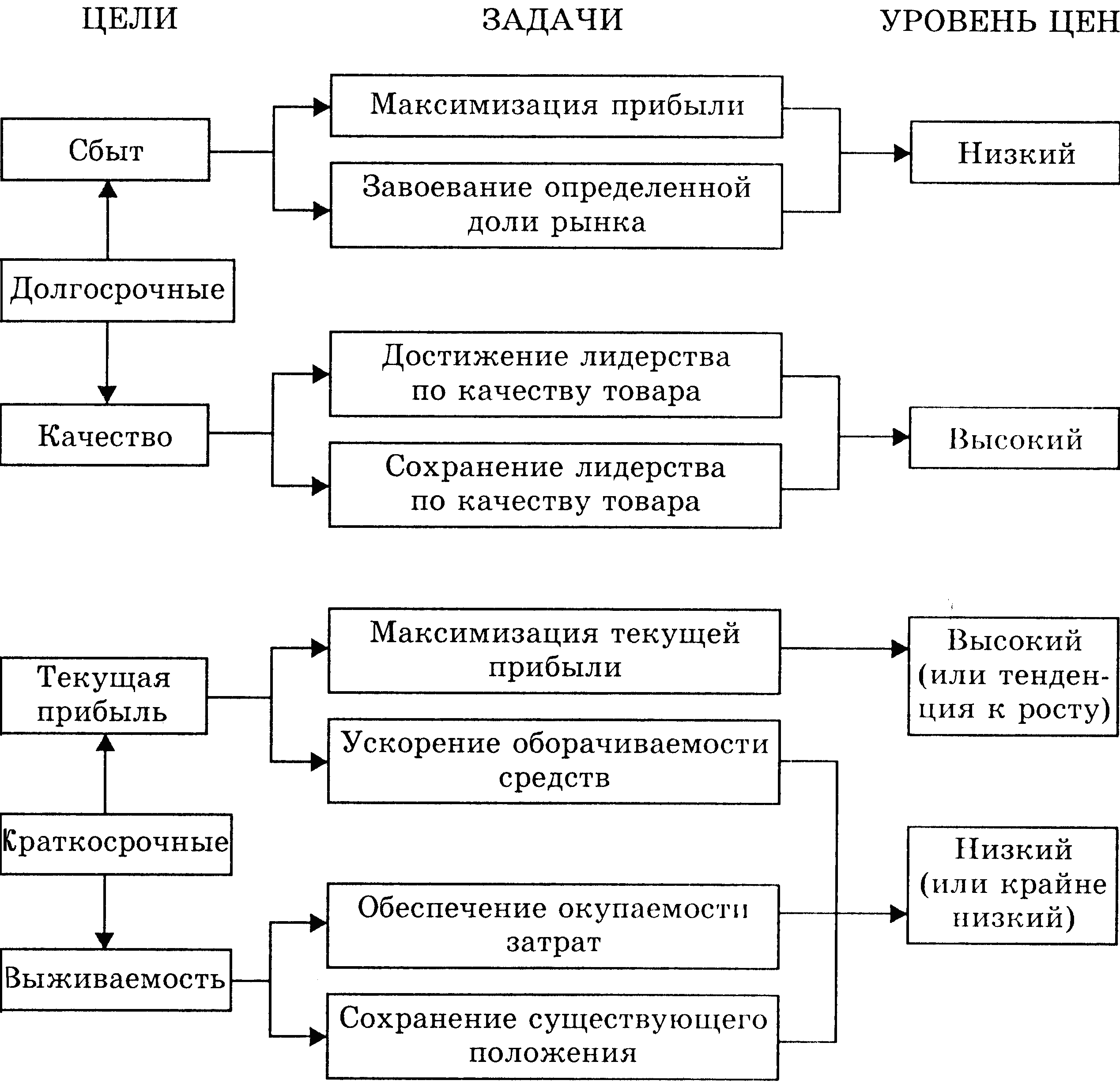

Процесс форматирования цен на товары и услуги именуется ценообразованием. Его цели и задачи схематично даны в Приложении 1.

Итак, «ценообразование – процесс по установлению, регулированию, формированию уровней, структуры и динамики цен»[50].

Механизм ценообразования представляет собой взаимосвязанные процессы формирования и изменения цен. На данный процесс воздействует множество экономических и других факторов, в которых участвуют и хозяйственные субъекты, и потребители, и посредники при регулирующей роли государства и социума.

Экономисты классифицируют механизмы ценообразования на затратные и рыночные. При первом типе цена товара ставится в зависимость от издержек производства и обращения, второй основывается на взаимодействии рыночных законов спроса и предложения. Здесь важно отметить, что рыночный механизм ценообразования предполагает переход к свободным ценам (либерализация цен), а также подразделяется на свободно-конъюнктурное рыночное самоуправление и саморегулирования и ценовые процессы государственно-общественного управления. В связи с этим предполагается усиление роли государства в сфере регулирования цен. Так, О.Г. Абакумова указывает, что «государство оставляет за собой право в установленных законом случаях участвовать в ценообразовании»[51].

Практика представляет две модели ценообразования: рыночную и централизованную. Первая функционирует на основе взаимодействия на рынке между спросом и предложением кого-либо товара. Вторая определяется государственными органами, которые в основу цены закладывают издержки производства и обращения.

В целом, согласно п. «ж» ст. 71 Конституции РФ, «в ведении Российской Федерации находятся установление правовых основ единого рынка; финансовое, валютное, кредитное, таможенное регулирование, денежная эмиссия, основы ценовой политики; федеральные экономические службы, включая федеральные банки»[52].

Другими словами, основы ценовой политики находятся в ведении государства. Регулирование цен – это деятельность государства, направленная на определение уровня цен, которая заключается, во-первых, в содействии развитию рыночных отношений через создание конкурентных условий для субъектов хозяйствования для свободного перемещения товаров и услуг, финансовых средств и во-вторых, защищает формы собственности.

Государственное регулирование ценообразования осуществляется посредством сочетания прямых (административных) и косвенных (экономических) методов регулирования цен.

Прямое или административное или регулирование цен заключается во вмешательстве государства в регулирование действующих цен, в формировании уровня, структуры и движения цены, а также в установлении основных правил ценообразования.

Косвенное или экономическое регулирование цен заключается в воздействии государства на цены при помощи разных экономических инструментов посредством элементов ценового механизма.

Отсюда видно, что в основе прямого регулирование цен лежит монополия государства на реализуемые товары, а косвенное регулирование предполагает регулирование не самих цен, а влияющих на них факторов. Тем не менее, приходится констатировать, что в России в конце ХХ в. стали применяться свободные цены, которые определялись исключительно спросом и предложением на рынке. На практике проведенная в то время либерализация цен привела к тому, что государственное влияние на процесс регулирования цен снизилось, искусственно поднятые высокие цены позволяли производителям возмещать любые производственные затраты, но о повышении качества товара речи не шло. В результате государство стало регулировать только цены узкого круга товаров, которые производят государственные предприятия.

Хотя в то же время государство защищает такие отношения, «которые связаны с защитой конкуренции, в том числе с предупреждением и пресечением монополистической деятельности и недобросовестной конкуренции»[53].

Конкуренция – важный элемент, влияющий на уровень цен. Предпринимателю следует понять, что проводимая им н совеем предприятии ценовая политика, зависит от конкурентной структуры рынка.

Итак, государственное регулирование цен является одним из важнейших факторов, влияющих на уровень цен. Другими факторами признаны – влияние потребителей, участников сбыта товаров; конкурентов и издержки производства.

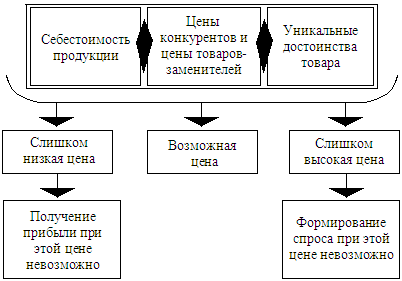

Экономисты считают, что «уровень цен – это абсолютное значение цены на товар. От уровня цен зависят конечные финансовые результаты деятельности фирмы (возврат издержек и получение дохода). Каждое предприятие подходит к решению проблем ценообразования по-своему. В мелких предприятиях цены обычно устанавливаются на уровне их руководителей. В крупных компаниях проблемами ценообразования занимаются управляющие среднего уровня. В свою очередь, от уровня цен во многом зависят достигаемые коммерческие результаты»[54].

Уровень цен устанавливается по трем направлениям: максимальный уровень цены, оптимально возможный уровень цены и минимальный уровень цены, сформированный спросом (рисунок 3)

Рис. 3. Направления установления уровня цены

В.В. Лизовская и Г.А. Маховикова указывают: «от уровня цен во многом зависят и коммерческие результаты деятельности фирмы»[55].

Г.А. Маховикова также указывает, что «исследования зарубежных специалистов показывают, что информация о ценообразовании и ценах конкурирующих фирм представляет собой стратегический интерес»[56].

Американские экономисты Р.Дж. Долан и Г. Симон утверждают, что «издержки, связанные с отсутствием тщательного подхода к ценообразованию, непрерывно возрастают. Рутинный подход к этому важнейшему аспекту бизнеса создает серьезные угрозы финансовому благополучию фирмы в любой сфере деятельности»[57].

Они разработали исследование на основе анализа широкого круга отраслей. Были проранжированы 13 аспектов маркетинга по пятибалльной шкале. В результате на первом месте оказалась цена (4,3 балла). Так ученые доказали исключительную важность правильного ценообразования.

Интересно мнение Г Симона, который пишет о ценообразовании: «все создают и потребляют ценность. Мы постоянно принимаем решения, стоит ли тот или иной товар или услуга наших денег, или пытаемся убедить других людей расстаться со своими деньгами. В этом и заключается суть ценообразования». А еще в самом начале книги он дет такой совет: «никогда не занимайтесь бизнесом, если не можете влиять на цены на свой товар»[58].

Так, Г. Симон указывает на особую важность ценообразования и в другой работе указывает, что «ценообразование строится на том, как люди делят ценность»[59].

Таким образом, экономическая сущность цены заключается в том, что она отражает отношения между производителями товаров и услуг и потребителями. Цена – это денежное выражение стоимости товара. количество денег, за которое продавец согласен продать, а покупатель готов купить товар Она формируется под влиянием производственных затрат, связанных с производством и реализацией конкретных товаров. Экономистами в качестве механизмов ценообразования признаны затратный и рыночный. При последнем осуществляется переход к свободным ценам. Вместе с тем, переход к ним следует проводить вместе с демонополизацией производства и созданием конкурентной среды, что и осуществляется в РФ посредством законов «О конкуренции» и др.

2. Роль кредита в стимулировании эффективности воспроизводства

2.1. Взаимосвязь кредита и цены как стоимостных категорий

Вопрос взаимосвязи кредита и цены «наиболее актуален при участии в регулировании воспроизводственного процесса стоимостных экономических категорий. Ценообразование в рыночной экономике тесно взаимосвязано с кредитной системой»[60].

О.И. Лаврушин разъясняет: «ценой кредита принято считать норму процента, или процентную ставку (она также называется ссудным процентом, или ссудной ставкой). Она является выраженным в процентах отношением дохода от предоставленного кредита к величине этого кредита. Норма процента непостоянна и колеблется во времени. Поэтому по согласованию между кредитором и заемщиком за устанавливаемую норму процента обычно принимают ее среднее значение за тот или иной период времени»[61].

В целом, – разъясняет Г.Д, Копосов, – «затраты на выпускаемую продукцию и цены на нее оказываются под контролем и более или менее стабилизируются. Однако кредитная рестрикция не дает возможности использовать временно свободные средства и направлять их на развитие производства»[62].

В целом на стабильность обращения денег, на устойчивость и укрепление рубля оказывает большое влияние ценообразование. Кроме того, при миграции денежных средств оно может сглаживать негативные процессы, такие как резкий отток денег из одних регионов страны в другие, также чрезмерная аккумуляция в одном регионе.

Проведем анализ работы ЦБ, связанный с кредитной деятельностью.

Рассмотрим показатели числа кредитных учреждений за 2015-2016 гг. Таблица составлена на основе годового отчета Банка России по данным Росстата[63] (таблица 1).

Таблица 1

Платежная система Банка России в 2015-2016 гг.

|

Наименование показателей |

2015 г. |

2016 г. |

Темпы роста, % |

|

Количество учреждений Банка России, ед. |

271 |

239 |

88,19 |

|

Количество обслуживаемых клиентов, из них: |

3 562 |

3 036 |

85,23 |

|

– кредитные организации, ед. |

738 |

629 |

85,23 |

|

– филиалы кредитных организаций, ед. |

1 221 |

950 |

77,81 |

|

– клиенты, не являющиеся кредитными организациями, ед. |

1 603 |

1 457 |

90,89 |

|

Количество переводов денежных средств, млн. ед. |

1 398,5 |

1 435,9 |

102,67 |

|

– кредитные организации (филиалы) |

1 191,0 |

1 205,0 |

101,18 |

|

– клиенты, не являющиеся кредитными организациями |

206,8 |

230,4 |

111,41 |

|

– структурные подразделения Банка России |

0,7 |

0,5 |

71,43 |

|

В том числе по системам расчетов: – через систему внутрирегиональных расчетов |

894,8 |

839,9 |

93,86 |

|

– через систему межрегиональных расчетов |

500,4 |

592,6 |

118,43 |

|

– через систему расчетов БЭСП |

3,3 |

3,4 |

103,03 |

|

– расчеты с применением авизо, основанные на использовании бумажных технологий |

0,004 |

0,002 |

50,00 |

|

Объем переводов денежных средств, трлн руб. |

1 356,5 |

1 340,0 |

98,78 |

|

Из них: – кредитные организации (филиалы) |

1 029,0 |

1 087,2 |

105,66 |

|

– клиенты, не являющиеся кредитными организациями |

208,2 |

141,8 |

68,11 |

|

– структурные подразделения Банка России |

119,3 |

111,0 |

93,04 |

|

В том числе по системам расчетов: – через систему внутрирегиональных расчетов |

693,0 |

645,2 |

93,10 |

|

– через систему межрегиональных расчетов |

127,8 |

134,7 |

105,40 |

|

– через систему расчетов БЭСП |

535,7 |

560,1 |

104,55 |

|

– расчеты с применением авизо, основанные на использовании бумажных технологий |

0,002 |

0,003 |

150,00 |

Из данных таблицы 1 видно снижение многих показателей по количеству учреждений и филиалов. Тем не менее, увеличилось число переводов денежных средств и их объемы.

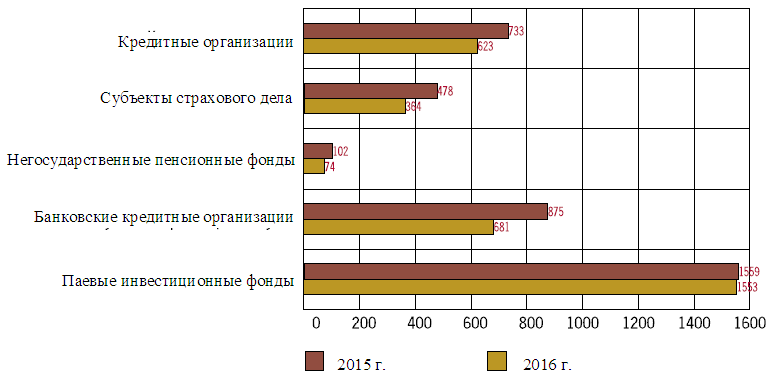

Анализ показателей институтов финансового рынка, составленный на основе годового отчета Банка России по данным Росстата[64], представлен в таблице 2.

Таблица 2

Институты финансового рынка (на конец года, единиц)

|

Наименование показателей |

2015 г. |

2016 г. |

Темп роста, % |

|

Кредитные организации, имеющие право на осуществление банковских операций, – всего, в т.ч.: |

733 |

623 |

84,99 |

|

– банки |

681 |

575 |

84,43 |

|

– небанковские кредитные организации |

52 |

48 |

92,31 |

|

Кредитные организации с иностранным участием в уставном капитале |

199 |

174 |

87,44 |

|

Филиалы действующих кредитных организаций на территории Российской Федерации |

1 398 |

1 098 |

78,54 |

|

Представительства действующих российских кредитных организаций |

308 |

285 |

92,53 |

|

Внутренние структурные подразделения кредитных организаций (филиалов) – всего, в т.ч.: |

37 221 |

34 200 |

91,88 |

|

– дополнительные офисы |

21 836 |

19 776 |

90,57 |

|

– операционные кассы вне кассового узла |

5 696 |

4 995 |

87,69 |

|

– кредитно-кассовые офисы |

1 853 |

1 943 |

104,86 |

|

– операционные офисы |

7 609 |

7 230 |

95,02 |

|

– передвижные пункты кассовых операций |

227 |

256 |

112,78 |

|

Субъекты страхового дела – всего, в т.ч. |

478 |

: 364 |

76,15 |

|

– страховые организации |

334 |

256 |

76,65 |

|

– общества взаимного страхования |

10 |

12 |

120,00 |

|

– страховые брокеры |

134 |

96 |

71,64 |

|

Профессиональные участники рынка ценных бумаг – всего, в т.ч.: |

875 |

681 |

77,83 |

|

– брокеры |

633 |

449 |

70,93 |

|

– дилеры |

651 |

479 |

73,58 |

|

– форекс-дилеры |

1 |

6 |

600,00 |

|

– доверительные управляющие |

541 |

348 |

64,33 |

|

– депозитарии |

502 |

397 |

79,08 |

|

– регистраторы |

39 |

35 |

89,74 |

|

Инфраструктурные организации – – всего, в т.ч.: |

14 |

14 |

100,00 |

|

– клиринговые организации |

5 |

5 |

100,00 |

|

– биржи |

9 |

8 |

88,89 |

|

– операторы товарных поставок |

2 |

3 |

150,00 |

|

– репозитарии |

– |

1 |

- |

|

– центральный депозитарий |

1 |

1 |

100,00 |

|

Субъекты рынка коллективных инвестиций – всего, в т.ч.: |

517 |

449 |

86,85 |

|

– негосударственные пенсионные фонды |

102 |

74 |

72,55 |

|

– акционерные инвестиционные фонды |

4 |

3 |

75,00 |

|

– управляющие компании |

372 |

333 |

89,52 |

|

– специализированные депозитарии |

39 |

39 |

100,00 |

|

Паевые инвестиционные фонды – всего, в т.ч.: |

1 559 |

1 553 |

99,62 |

|

– открытые |

372 |

356 |

95,70 |

|

– интервальные |

50 |

47 |

94,00 |

|

– закрытые |

1 137 |

1 150 |

101,14 |

Окончание таблицы 2

|

Наименование показателей |

2015 г. |

2016 г. |

Темп роста, % |

|

Субъекты микрофинансирования – всего, в т.ч.: |

17 420 |

14 601 |

83,82 |

|

– микрофинансовые организации |

3 688 |

2 588 |

70,17 |

|

– кредитные потребительские кооперативы |

3 500 |

3 059 |

87,40 |

|

– ломбарды |

8 417 |

7 415 |

88,10 |

|

– жилищные накопительные кооперативы |

77 |

69 |

89,61 |

|

– сельскохозяйственные кредитные потребительские кооперативы |

1 738 |

1 470 |

84,58 |

|

Кредитные рейтинговые агентства |

92 |

92 |

100,00 |

|

Ответственные актуарии |

98 |

104 |

106,12 |

|

Саморегулируемые организации (СРО), всего, в т.ч.: |

5 |

22 |

440,00 |

|

– СРО в сфере финансового рынка |

3 |

20 |

666,67 |

|

– СРО актуариев |

2 |

2 |

100,00 |

Согласно представленным данным в таблице 2 повысились показатели числа кредитно-кассовых офисов на 4,36%, передвижных пунктов кассовых операций на 12,78%, обществ взаимного страхования на 20%. Среди профессиональных участников рынка ценных бумаг число форекс-дилеров увеличилось в 6 раз, операторов товарных поставок в полтора раза. Число закрытых паевые инвестиционных фондов увеличилось на 1,14%, ответственных актуариев на 6,12%. Не изменилось число клиринговых организаций, центральный и специализированных депозитариев, кредитных рейтинговых агентств. Остальные институты финансового рынка снизили численность почти до 30%. Наглядно данные представлены на рисунке 4.

Рис. 4. Количество основных участников финансового рынка (единиц)

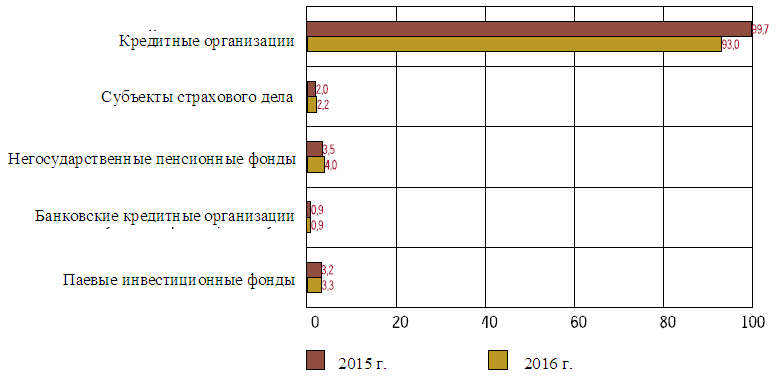

Согласно представленным данным, в российском финансовом секторе присутствует значительное количество некредитных финансовых учреждений и спрос на их услуги возрос. Тем не менее, наблюдается существенное доминирование кредитных учреждений (рисунок 5).

Рис. 5. Активы основных участников финансового рынка (в % ВВП)

В 2016 г. население и бизнес, как и прежде, отдавали предпочтение комплексному банковскому обслуживанию.

Рассмотрим показатели капитала и финансового результата банковского сектора в 2016-2017 гг.[65] (таблица 3)

Таблица 3

Капитал и финансовый результат банковского сектора в 2015-2016 гг. (на конец года)

|

Наименование показателей |

2015 г. |

2016 г. |

Отклонение, (+,–) |

|

Капитал (собственные средства), млрд. руб. |

9 235 |

9 387 |

152 |

|

–прирост за месяц, % |

1,0 |

1,6 |

0,6 |

|

– прирост за 12 месяцев, % |

3,9 |

4,2 |

0,3 |

|

Достаточность капитала H1.0, % |

12,7 |

13,1 |

0,4 |

|

Резервы на возможные потери – остаток, млрд. руб. |

5 870 |

5 594 |

-276 |

|

– прирост с начала года, млрд. руб. |

464 |

188 |

-276 |

|

Прибыль текущего года, млрд. руб. |

788 |

930 |

142 |

|

Рентабельность активов, % |

0,9 |

1,2 |

0,3 |

|

Рентабельность капитала, % |

7,9 |

10,3 |

2,4 |

В 2016 году банковский сектор постепенно восстанавливал свою экономическую активность после шоков 2014-2015 гг. За исследуемый период возрос капитал банковского сектора на 152 млрд. руб. несмотря на снижение показателей резерва, запас можно оценивать как достаточный для дальнейшего наращивания кредитования, развития банковского бизнеса. Положительным сигналом, свидетельствующим об улучшении ситуации в банках, является рост прибыли на 142 млрд. руб., существенно улучшились показатели рентабельности – по активам на 0,3% и капитала – на 2,4%.

Источником изменений в структуре конкурентных сил служат, прежде всего, инновационные услуги, чаще всего это потребительское кредитование. Новатором среди российских банков стал банк «Русский Стандарт» – первый банк, начавший выдавать потребительский кредит по упрощенной схеме. Он до сих пор является лидером среди коммерческих банков в области потребительского кредитования. Его филиальная сеть насчитывает 12 тыс. пунктов продаж в 90 городах России. Деятельность пунктов продаж контролируется 20 отделениями банка в 16 регионах России. Также он вошел в четверку самых прибыльных банков, уступая «Газпромбанку», «Сбербанку» и «Внешторгбанку». Банк фактически создал рынок потребительского кредитования – это позволило банку в рекордно короткие сроки попасть в топ-рейтинги российских банков.

Важно отметить, что, например, инфляция влияет на увеличение доли краткосрочных ссуд. Для сокращения общего объема денежных средств, которые находятся в обращении, проводится политика кредитной рестрикции, направленной на сокращение количества выдаваемых кредитов. Сокращение объемов кредитов возможно и при повышении процентных ставок. Тогда банки стараются предоставлять ссуды в иностранной валюте.

Таким образом, анализ развития финансово-кредитных отношений в России и за рубежом показал, что ведется большая работа по становлению указанной системы, однако, есть еще недостатки, которые следует устранять.

2.2. Влияние кредита на уровень и динамику цен

Цены являются денежной формой стоимости товаров и услуг. Влияние кредита на уровень и динамику цен осуществляется благодаря тому, что он применяется как инструмент перераспределения ресурсов.

Отмечая, что, проблема ценообразования занимает особое место в системе рыночных отношений, можно утверждать, что, зная о ценах и товарах конкурента, любое предприятие может организовывать и собственное ценообразование. Кроме того, эти знания обычно направляются на улучшение качества выпускаемой продукции для того, чтобы увеличить сбыт своей продукции. Вместе с тем, цена должна еще и возмещать все издержки производства и сбыта товара и обеспечивать получение прибыли.

С уровнем цен связаны и объемы кредитных вложений. «Кредитные учреждения тщательно учитывают ценовой фактор при проверке обеспеченности кредита. Его игнорирование может привести к серьезному искажению стоимостной оценки товарно-материальных ценностей, под которые предоставляется кредит».

В случае, когда кредит выдается до повышения цен, а проверка обеспеченности заемщика показывает оценку товарно-материальных ценностей по новым ценам, это приводит «к необоснованному завышению обеспеченности кредитных ресурсов. Так недоучет ценового фактора на практике приводит к неточным оценкам эффективности использования кредита».

Здесь особенно важно то, что проценты являются специфической ценой за использование заемными средствами. Факторами, формирующими систему цен являются связанные с продажами, спросом и предложением затраты по предоставлению кредита.

Так кредит влияет на уровень и динамику цен. Причем непосредственно на цены влияет динамика покупательной способности рубля. При этом обращающиеся деньги должны быть обеспечены золотым запасом, тогда соотношение между суммой цен товаров и количеством денег в обращении будет стабильным.

Для того, чтобы проверить целесообразность предоставления кредита кредитные учреждения учитывают как уровень существующих цен, так и динамику и тенденции их изменения. Дело в том, что инфляционные процессы как раз и возникают в случае использования кредитов за счет денег, не обеспеченных товарами.

Мы согласны с мнением Е.Ф. Жукова, который считает, что «банки, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства»[66].

Так, кредит способен влиять на разного рода элементы воспроизводства, что видно на рисунке 6.

Рис. 6. Влияние кредита на различные элементы воспроизводства

О.И. Лаврушин указывает, что «активное воздействие кредита на воспроизводственный процесс осуществляется путем применения его как инструмента перераспределения свободных ресурсов. Перераспределяя денежные и товарные ресурсы между секторами и отраслями экономики, а также хозяйствующими субъектами, кредит способствует расширению и интенсификации воспроизводства, участвует в формировании его структуры. Кредит оказывает влияние на воспроизводственный процесс также за счет своих стимулирующих свойств, обусловливающих рациональное и эффективное использование ссуженных средств»[67].

Согласно данным Росстата[68] за последние три года, показатели сначала повышаются, а к концу периода снижаются (таблица 4).

Таблица 4

Динамика основных экономических индикаторов

(к предыдущему году, в %)

|

Наименование показателей |

2014 г. |

2015 г. |

2016 г. |

|

Индекс потребительских цен |

111,4 |

112,9 |

105,4 |

|

Инвестиции в основной капитал |

98,5 |

89,9 |

99,1 |

|

Оборот розничной торговли |

102,7 |

90,0 |

94,8 |

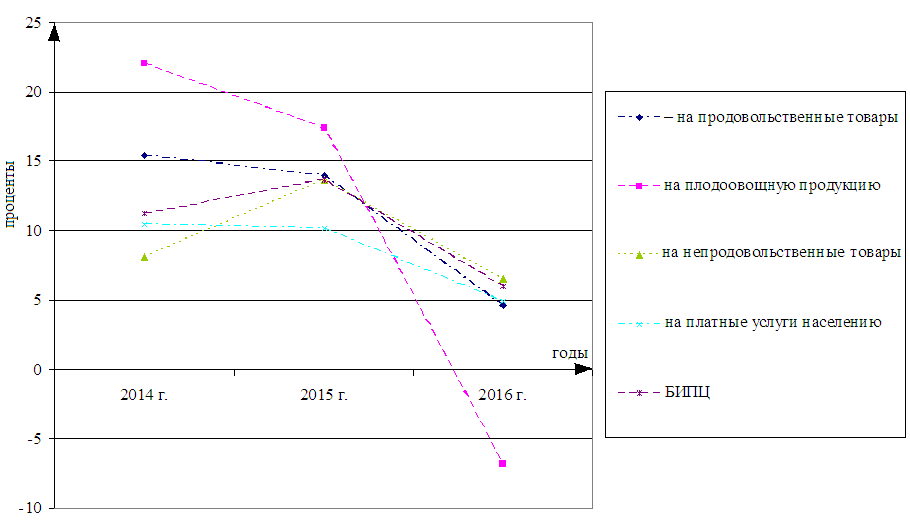

Рассмотрим динамику потребительских цен, составленную на основе годового отчета Банка России[69] (таблица 5).

Таблица 5

Динамика потребительских цен по группам товаров и услуг

(прирост на конец года, в %)

|

Наименование показателей |

2014 г. |

2015 г. |

2016 г. |

|

Потребительские цены – всего, в т.ч.: |

11,2 |

12,9 |

5,4 |

|

15,4 |

14,0 |

4,6 |

|

|

– на плодоовощную продукцию |

22,0 |

17,4 |

-6,8 |

|

– на непродовольственные товары |

8,1 |

13,7 |

6,5 |

|

– на платные услуги населению |

10,5 |

10,2 |

4,9 |

|

Цены на товары и услуги, входящие в расчет базового индекса потребительских цен (БИПЦ) |

11,2 |

13,7 |

6,0 |

Боле наглядно показатели представлены на рисунке 7.

Рис. 7. Динамика потребительских цен по группам товаров и услуг

(прирост на конец года, в %)

Результаты указывают на то, что за исследуемый период потребительские цены на непродовольственные товары и базовый индекс к середине периода повышались, а остальные показатели снизились. К концу периода снижение показали все показатели.

Но в 2016 г. экономика России постепенно адаптировалась к относительно неблагоприятным условиям и, сохраняя относительно стабильные внутренние финансовые условия, спад российской экономики замедлился, а к концу года наметился переход к восстановительному росту[70].

В то же время, согласно данным годового отчета Банка России, «базовая инфляция в 2016 году также значительно снизилась – до 6,0% после 13,7% в 2015 году»[71].

Рассмотрим структуру инфляции на российском потребительском рынке, составленной на основе годового отчета Банка России[72] (таблица 6)

Таблица 6

Структура инфляции на потребительском рынке в 2015-2016 гг.

|

Наименование показателей |

2015 г. |

2016 г. |

Темп роста, % |

||

|

прирост, процентных пунктов |

вклад в прирост, % |

прирост, процентных пунктов |

вклад в прирост, % |

||

|

12,9 |

100,0 |

5,4 |

100,0 |

-7,5 |

|

|

Прирост инфляции за счет: |

|||||

|

– изменения цен и тарифов на товары и услуги, входящие в расчет БИПЦ |

10,0 |

77,1 |

4,4 |

80,7 |

-5,6 |

|

– изменения цен и тарифов на товары и услуги, не входящие в расчет БИПЦ |

3,0 |

22,9 |

1,0 |

19,3 |

-2 |

|

в том числе: |

|||||

|

– изменения цен на плодоовощную продукцию |

0,7 |

5,4 |

-0,3 |

-5,3 |

-1 |

|

– изменения регулируемых цен и тарифов на услуги и топливо |

2,2 |

17,2 |

1,3 |

23,4 |

-0,9 |

|

– прочие |

-3 |

0,3 |

-1 |

1,2 |

2 |

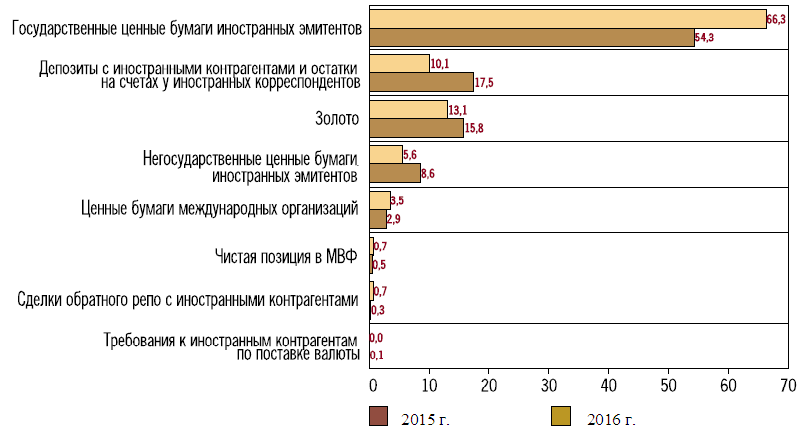

Данные структуры инфляции показывают снижение по всем показателям. Отмечая, что инфляция – это обесценивание бумажных денег к товарам, золоту, иностранным валютам, рассмотрим данные инструменты распределения активов ЦБР[73] (рисунок 8).

Рис. 8. Распределение активов Банка России по видам инструментов (%)

Наиболее важными методами борьбы с инфляцией являются денежные реформы и антиинфляционная политика, проводимая правительством.

В заключение параграфа можно отметить, что Банк России в рамках выполнения возложенных на него задач и в целях развития финансового рынка «осуществляет оценку качества функционирования ценового центра на предмет отсутствия возможностей манипулирования, конфликта интересов и достижения максимальной прозрачности определения цен, включая все этапы – от получения информации от контрибьюторов до публикации, а также обеспечения непрерывности бизнес-процессов»[74].

При этом основным критерием является открытый доступ к информации, который может включать состав экспертного совета, методику и документы ценового центра, процедуру раскрытия информации об определении стоимости финансовых инструментов, об организации работы с претензиями и предложениями от заинтересованных лиц, а также процедуру мониторинга качества методики, предусматривающую, в том числе, регулярное тестирование результатов определения стоимости финансовых инструментов на основе результатов тестирования и анализа.

Таким образом, если обращающиеся деньги обеспечены золотом, то соотношение между суммой цен товаров и количеством денег в обращении будет стабильным. На стабильность денежного обращения оказывает большое влияние ценообразование. С помощью последнего также сглаживаются негативные тенденции миграции денег, исключается их отток из одних регионов страны и высокой аккумуляции в других.

Кроме того, изменение цен также воздействует на ресурсы и на границы кредита при увеличении первых или расширении вторых. В целом при росте цен увеличиваются ресурсы кредитования, а при снижении роста цен они уменьшаются.

2.3. Роль кредита в развитии экономики страны в России и за рубежом

В связи с проведенным выше анализом, согласимся с мнением, что кредит важен для развития экономики. Ведь если у предпринимателя нет денег, то он ничего не сможет предпринять. А если он получит какую-то сумму, то, увеличивая ее, он сможет и развить свое предприятия, и вернуть долг. Понятно, что главным условием является продуманное вложение денег для получения прибыли.

Отсюда, конкретной экономической базой, на которой основываются кредитные отношения, выступает оборот денежных средств. Отметим, что вышедшие из недр товарообмена когда товар перемещался из рук в руки, а также на основе последующего обмен услугами, которые стали почвой для возникновения отношений по поводу кредита, кредитные отношения стали определяться как «общественные отношения, возникающие между субъектами экономических отношений по поводу движения стоимости – ядра движения кредита»[75].

Двигателем банковского сектора в настоящий момент является рынок частного кредитования. Основными игроками в этом сегменте являются небольшие местные кредитные учреждения, а также филиалы банков: «количество микрофинансовых организаций (МФО) за 2016 год сократилось на 29,8%, до 2588 организаций на 1.01.2017; кредитных потребительских кооперативов (КПК) – на 12,6%, до 3059 организаций; жилищных накопительных кооперативов – на 10,4%, до 69 организаций; ломбардов – на 11,9%, до 7415 единиц, сельскохозяйственных КПК – на 15,4%, до 1470 организаций»[76].

Еще одной особенностью российской конкуренции среди банков, является наличие «почти монополиста» среди банков: например, активы Сбербанка более чем в 4 раза превышают объем активов Газпромбанка.

Изложенное связано с различными направлениями деятельности банков и факторов, используемых ими для достижения успехов. Опасность для банковской сферы со стороны производителей субститутов более сегментирована по сравнению с производственной сферой. Связано это с тем, что банк – особый финансовый институт, выполняющий функции финансового посредника.

В целом, итогом выгодности предоставления кредитов, стала тенденция выхода на федеральный уровень крупных региональных кредитных организаций, которые привлекают дополнительные финансовые ресурсы для наращивания объемов.

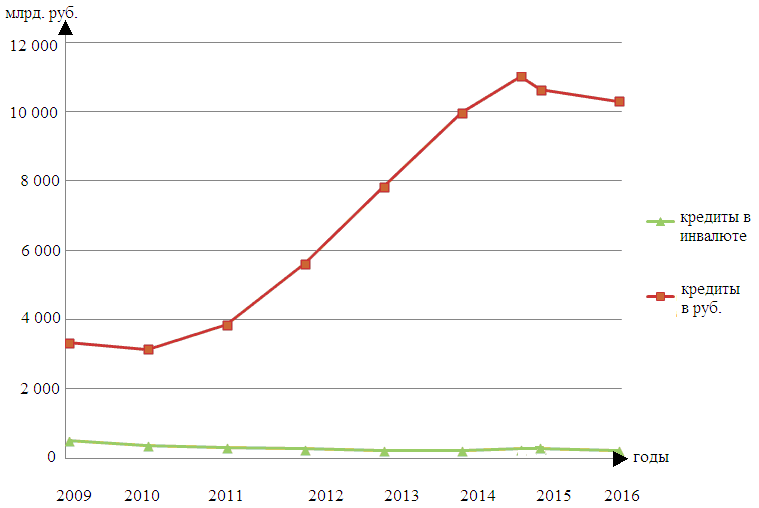

В подтверждение изложенного, на рисунке 9 представлены показатели задолженности физических лиц по кредитам согласно данным Госстата России[77].

Рис. 9. Задолженность физических лиц по кредитам

Итак, на рисунке 9 наглядно представлен рост за последние годы кредитов в рублях, которые начали снижаться в 2015 г.

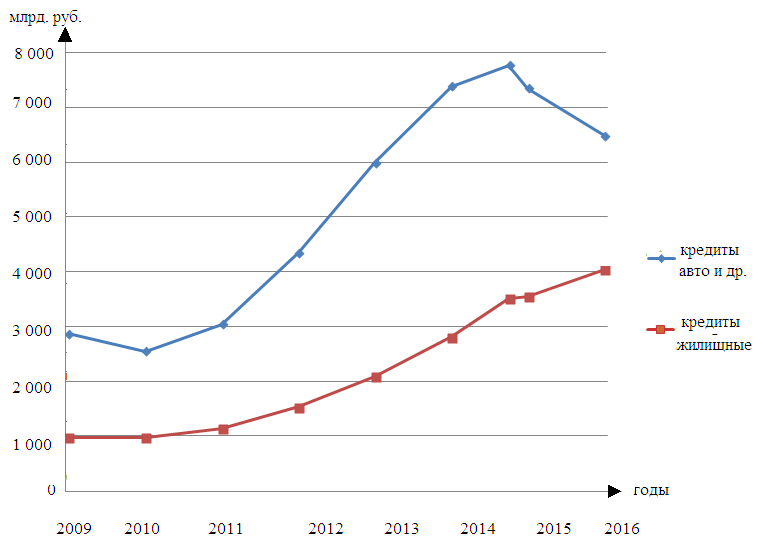

Несмотря на резкое снижение показателей кредитования населения в целом, обращение населения по ипотечным кредитам, по данным Госстата России, продолжает расти[78], что наглядно представлено на рисунке 10.

Рис. 10. Виды задолженностей физических лиц по кредитам

Снижение происходит в связи с кризисами, которые «трясут» экономику страны. Однако, например, С.А. Алексащенко отмечает, что «современному механизму регулирования кредитной системы в значительной степени способствовали такие события, как кризис 1929-1933 гг., послевоенное восстановление, валютно-финансовый кризис 60-70-х годов, инфляция и банкротство коммерческих и сберегательных банков 70-80-х годах»[79].

А.Кобяков и М.Хазин пишут что в США в начале ХХI в. кризис ипотечных кредитов заставил сделать выбор, который «состоял в том, что в рамках дилеммы между (полу)военной диктатурой с подавлением конкурентов и сохранением демократической модели с использованием экономических рычагов выбор был сделан в пользу последней»[80].

Экономисты отмечают, что «американский кризис 2008 г. похож на его же кризис 1929 г. Отличается он лишь тем, что прежде это был монетарный кризис, а в 2008 г. это уже был кризис системы, произошедший как раз в момент ужесточения денежной политики ФРС. При этом детонатором дефляционного шока выступало и прекращение смягчения денежной политики – просто в связи с исчерпанием соответствующих механизмов. Так что, если ФРС снизит ставку, то временной горизонт текущей финансовой политики будет составлять конец 2009 года и сценарий 1929 года, под который заточена политика элиты Западного проекта, в принципе не может быть повторен в нынешних условиях. Проблема в том, что, в отличие от Америки 20-х годов прошлого века, современная экономика США страдает не от циклического монетарного кризиса, а от кризиса структурного. Суть этого кризиса состоит в том, что довольно значительная часть американской экономики существует исключительно за счет внеэкономического перераспределения ресурсов. Механизм этого перераспределения построен на эмиссии доллара (аналогичный по содержанию механизм в СССР был основан на централизованном перераспределении) и дефляционный шок его неминуемо разрушит. В связи с резким сокращением экономики вообще, а ее финансовой части особенно, относительная доля эмиссии по отношению к текущим финансовым потокам для поддержания отраслей, составляющих десятки процентов от нынешней величины ВВП США, должна резко возрасти – что резко усилит ее негативное влияние»[81].

Что касается «негативного влияния», например, в книге «Продавая деньги – и зависимость» С. Гвин описывает «культуру бизнес-коррупции, в которой местная элита и международные банки выстраивают взаимовыгодные отношения, основанные на долгах. Банки продают займы развивающимся странам, чтобы финансировать сомнительные проекты, вынуждая рядовых граждан платить по счетам»[82].

Дж. Перкинс, будучи, по его личному признанию, экономическим убийцей – одним из людей, которые обворовывают страны по всему миру, загоняя их в долговую яму, решился на исповедь, шокировавшую людей всего мира. Последовавшее побуждение людей содействовать улучшению мира, позволили раскаявшемуся автору продолжить открывать истину. Он писал: «Они переманивают деньги из World Bank, Агентства международного развития США и других иностранных организаций, оказывающих помощь бедным странам, в казну гигантских корпораций и карманы нескольких богатых семей, которые контролируют природные богатства планеты. Их инструменты включают фальсифицированные финансовые отчеты, сфабрикованные выборы, взятки, вымогательства, секс и убийство. Они играют в игру, такую же древнюю, как Империя, но приобретшую новые, ужасающие масштабы в нынешний период глобализации»[83].

И главное, что описал Дж. Перкинс – это навязывание странам третьего мира кабальных кредитов.

Данное мнение подтверждает и С. Хайат: «долг помогает контролировать страны Третьего мира. Зависящие от помощи, реконструирования долгов и пролонгации кредита, чтобы только выжить (о развитии речь уже не идет), они были вынуждены реструктурировать свою экономику и переписать законы, чтобы соответствовать требованиям программ МВФ и условиям кредитования Всемирного банка. В отличие от США, они не контролируют резервную валюту мира и не могут долго жить не по средствам, избегая при этом финансового кризиса»[84].

С. Хайат описывает систему контроля, на котором «зиждется сегодняшняя глобальная империя. Западная элита столкнулась с проблемой: как сохранить доступ к ресурсам и рынкам Третьего мира… Независимость этих стран давала Западу возможность избавиться от расходов прямого управления – ответственности за регулирование, поддержание порядка и развитие, сохраняя при этом все выгоды империи. Но независимость несла с собой и опасности: народы Азии, Африки и Латинской Америки на самом деле могли самостоятельно контролировать свою экономику и направить ее на стремительное развитие своих стран. Международная денежная система переживала тяжелейший кризис с 1930-х годов. Было решено переработать нефтяные доллары в виде займов развивающимся странам»[85].

«Бум кредитования стан Третьего мира привел к краху в августе 1982 г., когда сначала Мексика, а затем и другие страны не смогли выплатить свои долги. За этим последовали скрытые отказы от уплаты долга, новые сроки, пролонгированные кредиты, новые займы, долговое планирование и программы – все это якобы с целью помочь странам-должникам встать на ноги. Однако результаты этих программ оказались прямо противоположными заявленным целям: задолженность стран возросла»[86].

Из цитируемых сведений можно четко понять, что Международный Валютный Фонд и Всемирный банк предлагают помощь, на самом деле базирующуюся на коррупции и эксплуатации.

Как указывает С. Хайат, «в качестве платы за помощь в своих программах структурного преобразования настаивают на отказе развивающихся стран-должников от государственной политики развития. На самом деле эти программы тормозят экономическое и социальное развитие многих стран. Капитал поступает в слаборазвитые страны через займы и другие формы финансирования, но за определенную плату: задолженность позволяет правительствам, институтам и корпорациям Первого мира держать мертвой хваткой экономку стран Третьего мира»[87].

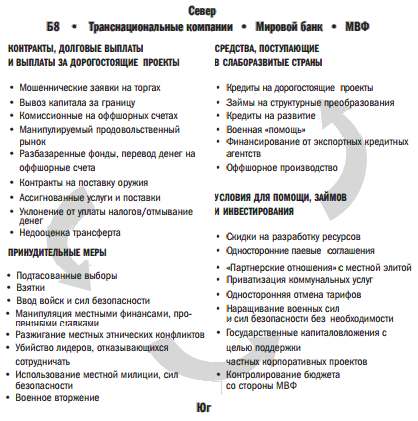

Даже в самой Америке «бедные южные страны субсидируют богатый Север»[88], что наглядно показано в Приложении 2.

Несмотря на такие страшные данные, многие экономисты, как, например, А.Кобяков, М.Хазин и др. считают, что «кризисы не мешают процессам в мировой экономике, а даже помогают, ведь происходят они именно из-за застоя, который следует менять»[89].

Г. Симон указывает, что «для преодоления кризиса нельзя ограничиться массовыми увольнениями и снижением цен». По его мнению «нужно перейти к активным действиям в области продаж и дохода, чтобы смягчить пагубные последствия кризиса и обеспечить выживание компаний»[90].

Ю.В. Яковец утверждает, что «потребуется немало усилий, чтобы преодолеть сопротивление и транснациональных корпораций, и банков, изменить характер сложившейся ныне нелиберальной модели глобализации и выработать экономические, финансово-кредитные и валютные механизмы, отвечающие реальным интересам народов»[91].

Таким образом, большую роль денежно-кредитная политика играет в обеспечении экономического роста и предотвращении финансовых кризисов.

ЗАКЛЮЧЕНИЕ

Финансово-кредитные отношения заключаются во взаимоотношениях между кредитором и заемщиком и основываются на договорных обязательствах при использовании кредита с выплатой процентов.

Их развитие в России сопровождалось резкими изменениями. Особенно сложным был переход от отношений, базировавшихся на государственной собственности к отношениям в рыночных условиях. Прежнее достаточно длительное командно-административный строй показал слабую эффективность кредитной системы. После распада Советского Союза при реформировании банковской системы была создана новая структура кредитной системы, которая приобрела новый вид не только внешне, но и внутренне. Бывшие традиционными товарно-денежные отношения обмена заменили кредитные отношения, значительно расширив границы как товарных, так и денежных потоков. К настоящему времени российская кредитная система типична для наиболее развитых стран.

В качестве механизма организации денежного обращения кредит представляет собой процесс обмена, разрешает противоречия между оседанием денежных средств и их использованием. В кредитной сделке участвуют кредитор и заемщик и они являются равноправными субъектами. При этом от первого исходит спрос, от второго – предложение. Основными документами являются договор, либо простой или переводной вексель.

Цена – денежное выражение стоимости товара или услуги. Систему цен характеризуют их уровень и динамика. Уровень цен представляет собой абсолютное количественное выражение цены в деньгах, а динамика – направления изменения уровня цен. Механизм ценообразования представляет собой взаимосвязанные процессы формирования и изменения цен. Две модели ценообразования (рыночная и централизованная) позволяют: первая – регулировать спрос и предложение, вторая – регулировать цены со стороны государства.

Последнее является одним из важнейших факторов, влияющих на уровень и динамику цен. Вместе с тем, анализ взаимосвязи кредита и цены показал, что обязательно повышается цена конечного продукта, ведь необходимо получить прибыли больше запланированной для того, чтобы вернуть полученную ссуду с процентами. Отсюда, и ценообразование в рыночной экономике тесно взаимосвязано с кредитной системой.

Анализ влияния кредита показал, что при его использовании повышается воспроизводственный процесс предприятия, что доказывают на практике многие экономисты и финансисты.

Исследование роли кредита развитии экономики разных стран показало и негативные стороны кредитных отношений. Дело в том, что более богатые страны предлагают ссуду на развитие бедным странам, но на поверку выходит не столько развитие, сколько порабощение, т.к. деньги уходят на то, чтобы залатать финансовые дыры и хоть как-то удержаться на плаву, а о возврате полученного кредита, а тем более еще и процентов уже речи не идет и бедная страна попадает в долговую яму. Так богатые страны становятся еще богаче за счет все большего обеднения и так бедных стран. Хотя, с другой стороны, правительствам бедных стран можно было и не допустить этого, отрегулировать экономику страны, грамотно использовать кредиты. Как показал наш анализ, этому способствуют знание и соблюдение законов кредитных отношений.

Таким образом, нами доказано, что кредитные отношения выступают опорой современной рыночной экономики. Кредит действительно стимулирует эффективность воспроизводства и положительно влияет на уровень и динамику цен.

.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция РФ 1993 г. (ред. от 21.07.2014 № 11-ФКЗ) // СПС КонсультантПлюс. URL: http://www.consultant.ru (Дата обращения: 04.05.2017).

- Гражданский кодекс РФ (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 28.03.2017) // Собрание законодательства РФ, 1996, № 5, ст.ст. 410, 424.

- Федеральный закон РФ «О защите конкуренции» от 26.07.2006 № 135-ФЗ (ред. от 03.07.2016) // СПС КонсультантПлюс. URL: http://www.consultant.ru (Дата обращения: 04.05.2017).

- Федеральный закон РФ «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 № 86-ФЗ (ред. от 18.07.2017) // СПС КонсультантПлюс. URL: http://www.consultant.ru (Дата обращения: 04.05.2017).

- Федеральный закон РФ «О банках и банковской деятельности» от 02.12.1990 № 395-1 (ред. от 18.06.2017) // СПС КонсультантПлюс. URL: http://www.consultant.ru (Дата обращения: 04.05.2017).

- Закон СССР «О Государственном банке СССР» от 11.12.1990 № 1828-1 (утратил силу) // СПС КонсультантПлюс. URL: http://www.consultant.ru (Дата обращения: 10.06.2017).

- Постановление ВС СССР «Об основных направлениях стабилизации народного хозяйства и перехода к рыночной экономике» от 19.10.1990 № 1733-1 // СПС КонсультантПлюс. URL: http://www.consultant.ru (Дата обращения: 10.06.2017).

- Информационное письмо Банка России «Об оценке качества функционирования ценовых центров» от 29.03.2016 № ИН-06-51 / 15, устанавливающее требования к ценовым центрам для прохождения оценки качества. URL: http://www.garant.ru (Дата обращения: 25.06.2017).

- Абакумова О.Г. Цены и ценообразование: Конспект лекций. – М.: Приор-Издат, 2017. – 192 с.

- Абрамова М.А. О координации денежно-кредитной и финансовой политики в России / И.Е.Шакер, О.В.Захарова. – М.: Lambert Academic Publishing, 2012. – 184 с.

- Алексашенко С.А. Российские банки после кризиса // Вопросы экономики. – 2014. – № 5. – С. 92-98.

- Банковское дело. Справочное пособие / Под ред. Ю.Н. Бабичевой. – М.: Экономика, 2012. – 288 с.

- Викулин А.Ю. Финансово-экономический словарь законодательно определенных терминов / Ш.Ш. Узденов. – М.: Дело, 2012. – 546 с.

- Гаджиев А.А. Организация коммерческого кредита и его роль в развитии экономики / А.М. Сулейманова, Э.С. Агаметова // Финансы и кредит. – 2015. – № 30. – С. 31-33.

- Годовой отчет Банка России за 2016 год. – М., 2017. – 374 с.

- Гражданское право: Учебник для вузов. В 3 т. Т.2 / Под редакцией А.П. Сергеева, Ю.К. Толстого. – М.: Проспект, 2017. – 880 с.

- Деньги, кредит, банки / Под ред. Г.Н. Белоглазовой: Учебник для вузов. – М: Юрайт-Издат, 2014. – 620 с.

- Ефимова. Л.Г. Банковское право. – М.: БЕК, 2014. – 312 с.

- Жуков Е.Ф. Банки и небанковские кредитные организации и их операции. – М.: Инфра-М, 2016. – 528 с.

- Игра, старая как Империя / Под ред. С. Хайата / Пер. с англ. А. Нестерова. – М.: Претекст, 2014. – 446 с.

- Камаев В.Д. Экономическая теория: Учебник для вузов. – М.: Владос, 2014. – 582 с.

- Карташов К.А. Системный подход к анализу инфраструктуры кредитных отношений // Terra Economicus. 2010. – Т.8. – № 3. – С. 66-71.

- Климович В.П. Финансы, денежное обращение и кредит: Учебник для вузов. – М.: Инфра-М, 2015. – 336 с.

- Кобяков А.Б. Закат империи доллара и конец «Pax Americana» / М.П. Хазин. – М.: Вече, 2013 – 368 с.

- Копосов Г.Д, Эффективность производства Новые подходы. – М.: Lambert Academic Publishing, 2014. – 132 с.

- Красавина Л.Н. Международные валютно-кредитные отношения – М.: Юрайт 2014. – 288 с.

- Кэрнс Дж.Э. Основные принципы политической экономии. Ценность. Международная торговля. – М.: Либроком, 2012. – 234 с.

- Лаврушин О.И. Банковское дело. – М.: КНОРУС, 2014. – 800 с.

- Лизовская В.В. Цены и ценообразование в коммерции: Учебник для вузов / Г.А. Маховикова. – М.: Юрайт, 2016. – 232 с.

- Липсиц И.В. Ценообразование. Краткий курс лекций. – М.: Юрайт, 2014. – 412 с.

- Маренков Н.А. Экономическая теория цены и ценообразования в рыночных отношениях в России. - М.: Едиториал УРСС, 2012. – 216 с.

- Мартынов А.В. Системная трансформация экономики и общества. Российский выбор. – М.: Ленанд, 2016. – 208 с.

- Маховикова Г.А. Цены и ценообразование / И.А. Желтякова, Н.Ю. Пузыня. – СПб.: Питер, 2013. – 326 с.

- Общая теория денег и кредита / Под ред. Е.Ф. Жукова – М.: Банки и биржа, 2015. – 288 с.

- Перкинс Дж. Игры экономических убийц / Под ред. С. Хайата / Пер. с англ. М.Ш. Чомахидзе-Дорониной. – М.: Претекст, 2017. – 608 с.

- Роскош М.В. Основные закономерности развития отношений российских кредитных организаций и малого бизнеса // Диалоги о науке. – 2011. – № 1. – С. 14-18.

- Самуэльсон П.А. Экономика / В.Д. Нордхаус / Пер. с англ. О.Л. Пелявского. – М.: Вильямс, 2016. – 1360 с.

- Сафронов И.В. Состояние банковской системы // Деньги и Кредит. – 2014. – № 12. – С. 58-61.

- Симон Г. Признания мастера ценообразования. Как цена влияет на прибыль, выручку, долю рынка, объем продаж и выживание компании / Под ред. В.В. Никишкина / Пер. с англ. М.Ш. Чомахидзе-Дорониной. – М.: Библос, 2017. – 208 с.

- Симон Г. Продажи в кризис. Как повысить объем продаж, снизить издержки и увеличить прибыль / Пер. с англ. М.Ш. Чомахидзе-Дорониной. – М.: Бизнес Психологи, 2016. – 256 с.

- Сменковский В.Н. О роли банковской системы в обеспечении экономического роста // Деньги и кредит. – 2015. – № 8. – С. 41-45.

- Тихомирова E.B. Рынок банковских кредитов: подходы к изучению и структура в современных условиях // Финансы и кредит. – 2011. – № 17. – С. 32-35.

- Федеральная служба государственной статистики. URL: http://www.gks.ru (Дата обращения: 20.06.2017).

- Финансы, денежное обращение и кредит: Учебник для вузов / Под ред. Л.А. Чалдаевой. – М.: Юрайт, 2015. – 544 с.

- Хазин М. Прогноз для России. – М.: Вече, 2014. – 68 с.

- Шаркова А.В. Словарь финансово-экономических терминов / А.А. Килячков, Е.В. Маркина, С.П. Солянникова, Л.А. Чалдаева / Под ред. М.А. Эскиндарова. – М.: Дашков и Ко, 2017. – 1168 с.

- Шаш Н.Н. Ценообразование. – М.: Юрайт-Издат, 2016. – 160 с.

- Экономическая теория: Учебник для вузов / Под ред. И.П. Николаевой. – М.: Проспект, 2014. – 576 с.

- Эффективное ценообразование / Р.Дж. Долан, Г. Симон / Пер. с англ. М.Ш. Чомахидзе-Дорониной. – М.: Экзамен, 2015. – 416 с.

- Яковец Ю.В. Система долгосрочных целей устойчивого развития цивилизаций / Е.Е. Растворцев. – М.: Институт экономических стратегий, 2017. – 376 с.

Приложение 1

Цели и задачи ценообразования

Приложение 2

Схема кредитования стран в США

-

Красавина Л.Н. Международные валютно-кредитные отношения – М.: Юрайт, 2014. – С. 7. ↑

-

Камаев В.Д. Экономическая теория: Учебник для вузов. – М.: Владос. 2014. – С. 52. ↑

-

Климович В.П. Финансы, денежное обращение и кредит: Учебник для вузов. – М.: Инфра-М, 2015. – С. 18. ↑

-

Деньги, кредит, банки: Учебник для вузов / Под ред. Г.Н. Белоглазовой. – М.: Юрайт-Издат, 2014. – С. 65. ↑

-

Сафронов И.В. Состояние банковской системы // Деньги и Кредит. - 2014. - № 12. - С. 58. ↑

-

Сменковский В.Н. О роли банковской системы в обеспечении экономического роста // Деньги и кредит. – 2015. - №8. - С. 41. ↑

-

Банковское дело. Справочное пособие / Под ред. Ю.Н. Бабичевой. – М.: Экономика, 2012. – С. 27. ↑

-

Самуэльсон П.А. Экономика / В.Д. Нордхаус / Пер. с англ. О.Л. Пелявского. – М.: Вильямс, 2016. – С. 736. ↑

-

Экономическая теория: Учебник для вузов / Под ред. И.П.Николаевой. – М.: Проспект, 2014. – С. 145 ↑

-

Постановление ВС СССР «Об Основных направлениях стабилизации народного хозяйства и перехода к рыночной экономике» от 19.10.1990 № 1733-1 // СПС КонсультантПлюс. URL: http://www.consultant.ru (Дата обращения: 10.06.2017). ↑

-

Постановление ВС СССР «Об Основных направлениях стабилизации народного хозяйства и перехода к рыночной экономике» от 19.10.1990 № 1733-1 // СПС КонсультантПлюс. URL: http://www.consultant.ru (Дата обращения: 10.06.2017). ↑

-

Закон СССР «О Государственном банке СССР» от 11.12.1990 № 1828-1 (утратил силу) // СПС КонсультантПлюс. URL: http://www.consultant.ru (Дата обращения: 10.06.2017). ↑

-

Жуков Е.Ф. Банки и небанковские кредитные организации и их операции. - М.: Инфра-М, 2016. – С. 135. ↑

-

Алексашенко С.А. Российские банки после кризиса // Вопросы экономики. – 2014, № 5. – С. 93. ↑

-

Общая теория денег и кредита / Под ред. Е.Ф. Жукова. – М.: Банки и биржа, 2015. – С. 94. ↑

-

Жуков Е.Ф. Банки и небанковские кредитные организации и их операции. - М.: Инфра-М, 2016. – С. 135. ↑

-

Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10.07.2002 № 86-ФЗ (ред. от 18.07.2017) // СПС КонсультантПлюс. URL: http://www.consultant.ru (Дата обращения: 04.05.2017). ↑

-

Жуков Е.Ф. Банки и небанковские кредитные организации и их операции. - М.: Инфра-М, 2016. – С. 138. ↑

-

Ефимова. Л.Г. Банковское право. – М.: БЕК, 2014. – С. 207. ↑

-

Банковское дело. Справочное пособие / Под ред. Ю.Н. Бабичевой. – М.: Экономика, 2012. – С. 162. ↑

-

Банковское дело. Справочное пособие / Под ред. Ю.Н. Бабичевой. – М.: Экономика, 2012. – С. 165. ↑

-

Шаркова А.В. Словарь финансово-экономических терминов / А.А. Килячков, Е.В. Маркина, С.П. Солянникова, Л.А. Чалдаева / Под ред. М.А. Эскиндарова. - М.: Дашков и Ко, 2017. – С. 402. ↑

-

Финансы, денежное обращение и кредит: Учебник / Под ред. Л.А. Чалдаевой. – М.: Юрайт, 2015. – С. 289. ↑

-

Гражданский кодекс РФ (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 28.03.2017) // Собрание законодательства РФ, 1996, № 5, ст. 410. ↑

-

Там же. ↑

-

Камаев В.Д. Экономическая теория: Учебник для вузов. – М.: Владос. 2014. – С. 31. ↑

-

Шаркова А.В. Словарь финансово-экономических терминов. – С. 405. ↑

-