Налоговый контроль и налоговые проверки (эффективность, направление развития)

Содержание:

Введение

Актуальность темы исследования. В результате налоговой реформы, проводимой в ходе важнейших преобразований российской экономики, уменьшено налоговое бремя налогоплательщиков в первую очередь за счет снижения ставок основных налогов. Однако статистика последних лет, особенно в условиях мирового экономического кризиса и падения доходности бизнеса, показывает, что у налогоплательщиков возрастает соблазн снижения налоговых обязательств, в том числе незаконными методами, переходом из легального сектора экономики в теневой. В условиях экономического кризиса необходимо улучшать налоговое администрирование, совершенствуя как формы, так и методы налогового контроля, что позволит в конечном счете увеличить поступление налогов и сборов в бюджет.

В последние годы и законодательство, и практика налоговой работы претерпели существенные изменения. Устранены многие «лазейки», посредством которых налогоплательщики могли уклоняться от уплаты налогов и сборов, сбалансированы права и обязанности налогоплательщиков, установлены более четкие и понятные для налогоплательщиков процедуры налогового контроля. Но практика налоговых взаимоотношений показывает, что, несмотря на применяемые государством меры, все же остаются отдельные аспекты налогового контроля, которые не нашли должного отражения в Налоговом кодексе Российской Федерации (далее - НК РФ), что мешает контрольной работе и создает трудности налогоплательщикам в выполнении ими обязанностей, предписанных налоговым законодательством.

Состояние источников: проблема налогового контроля и налоговых проверок в основном изучается с позиций налоговых правоотношений. Значительный вклад в исследование налогового контроля в системе общественных отношений, в том числе с позиции влияния налоговой политики на экономическое положение страны, внесли такие ученые, как А.В. Брызгалин, Е.С. Вылкова, Л.И. Гончаренко, И.В. Горский.

Цель и задачи исследования. Цель работы состоит в решении научной задачи по расширению теоретических горизонтов студента в сфере налогового контроля и проверок, а также общий анализ комплекса практических рекомендаций, направленных на совершенствование налогового контроля и проверок.

Исходя из сформулированной цели исследования, автором поставлены следующие задачи:

рассмотреть концептуальные основы осуществления налогового контроля и проверок, определить особенности, тенденции и перспективы их развития в России, а также их значение в системе налогового администрирования;

проанализировать и обобщить взгляды ученых и практиков на развитие форм и методов налогового контроля и проверок, сформулировать выводы по работе.

Объектом исследования является система налогового контроля и проверок в России.

Предмет исследования □ инструменты и механизмы осуществления налоговых проверок и контроля, а также налоговые отношения государства с налогоплательщиками, возникающие при осуществлении налоговых проверок.

Методической основой работы послужили такие общенаучные методы изучения и решения проблем, как научная абстракция, системный подход, анализ и синтез, моделирование, метод экспертных оценок.

Значение результатов - уточнены роль и место налогового контроля в системе налогового администрирования и на этой основе раскрыты структура и соотношение между налоговым контролем и налоговыми проверками как части и целого.

1. Налоговый контроль и налоговые проверки

1.1. Налоговый контроль

Вопрос налоговой реформы, налаживание партнерских отношений между властью и субъектами хозяйствования, создание простых и прозрачных условий налогообложения сегодня особенно актуальны в России. Л.В. Лобанов полагает, что существующие неравномерность и несправедливость распределения налоговой нагрузки, искажение норм законодательства, карательная направленность налоговых органов, в том числе, обусловливают наличие многих негативных явлений в экономической сфере, преодоление которых является непременным условием нормального развития общества.

Одной из основных задач проведения налоговой реформы в России не только достижения стабильности правовых норм, постепенное снижение налоговой нагрузки, введение оптимизированных модели и системы налоговых отношений, но и увеличение налоговых поступлений в бюджеты, и государственные целевые фонды. Выполнение этой задачи возможно лишь при условии четкого соблюдения баланса между налоговым контролем и налоговыми проверками.

Без создания эффективной системы налогового контроля как одной из важных гарантий и предпосылок обеспечения публичных интересов государства, надлежащая налоговая дисциплина и увеличение уровня налоговых поступлений невозможны.[1]

Поэтому особенно актуальным и своевременным является исследование теоретических проблем правового регулирования налогового контроля на современном этапе осуществления налоговой реформы, ведь функционирования системы налогообложения предусматривает необходимость создания такой системы государственных органов, которые обеспечили бы контроль над полнотой и своевременностью выполнения налогоплательщиками налоговых обязанностей.

В ходе анализа проблем исследования мы пришли к следующим выводам.

Определение налогового контроля в действующем налоговом законодательстве России присутствует в п.1 ст. 82 НК РФ, однако к нему есть ряд существенных нареканий. В связи с этим усматривается логичным определить понятие "налоговый контроль" через поиск аналогов среди наиболее близких к нему понятий. Прежде всего, это касается финансового контроля. Определение финансового контроля может быть использовано при выяснении содержания налогового контроля и определения основных его видов, форм и методов, для последующего выяснения содержания понятия налоговой проверки.[2]

Налоговый контроль как элемент управления решает по мнению Л.Н. Лыковой несколько задач:

- во-первых, это контроль за финансовой и хозяйственной деятельностью субъектов в связи с налогообложением;

- во-вторых, это регламентированная нормами права деятельность властных и обязанных лиц, связанная с формированием публичных денежных фондов за счет поступлений от налогов, сборов (обязательных платежей);

- в-третьих, это средство обеспечения законности в сфере налогообложения.[3]

Поскольку налоговый контроль является специальным государственным контролем, еще одной его особенностью является то, что он выражает отношения власти и подчинения, основанные на фискальных функциях налогообложения. Особенностью является то, что субъектам налогового контроля предоставлено право внесудебного рассмотрения дел об определении налоговых обязательств и применения штрафных (финансовых) санкций. Государственный властный характер налогового контроля обусловлен спецификой налоговых правонарушений, основанных на фискальной функции налогов, а также неуплатой плательщиками налогов и сборов.

Еще одной особенностью налогового контроля, которая выделяет его от финансового, является то, что он всегда реализуется:

- через совокупность, безусловно, активных действий властных субъектов при осуществлении ими полномочий, и совокупность активных действий и пассивного поведения контролируемых субъектов при реализации права на налоговую проверку уполномоченных органов. Следует отметить, что налоговые органы не должны ограничиваться только проверкой соблюдения налогового законодательства, правильности исчисления налогов и своевременностью их уплаты. На субъект налогового контроля возлагается проведение проверочных действий за соблюдением юридическими и физическими лицами, а также должностными лицами действующих законов и нормативных актов, не всегда прямо связанных с формированием денежных фондов государства, а таких, которые обеспечивают реализацию указанного процесса. В процессе налогового контроля оценивается не только количественные результаты финансово-хозяйственной деятельности, но и ее законность, целесообразность, качество, а также финансовая устойчивость плательщика как основа для повышения налогового потенциала экономики.[4] Отсюда важное значение приобретает такой показатель налогового контроля как его эффективность, который характеризуется:

1) уровнем мобилизации в бюджеты и государственные целевые фонды налогов, сборов (обязательных платежей);

2) полнотой учета налогоплательщиков и объектов налогообложения;

3) качеством налоговых проверок, выражается, прежде всего, в снижении числа судебных разбирательств и жалоб налогоплательщиков на действия субъектов налогового контроля;

4) уменьшением времени на контакты с налогоплательщиками.

Таким образом, налоговый контроль - это один из видов государственного контроля, который представляет собой деятельность специально уполномоченных субъектов относительно особого объекта, направленную на обеспечение соблюдения налогового законодательства налогоплательщиками, налоговыми агентами и другими субъектами, которые обеспечивают реализацию налогового обязанности налогоплательщиков, установления и привлечения, в случае необходимости, к ответственности виновных лиц.[5]

Д.Г. Черник предоставляет данные судя по которым правовая форма контрольной деятельности в сфере налогообложения является одной из гарантий соблюдения баланса интересов налогоплательщиков и иных обязанных лиц, с одной стороны, и государства, в лице уполномоченных органов, с другой. Любая конкретная форма контрольной деятельности налоговых органов должна иметь правовой характер и быть частью правовой формы налогового контроля в целом.

Внутреннее содержание конкретных процедур налогового контроля, который находит свое внешнее выражение в виде форм налогового контроля, определяется:

1) спецификой налоговых норм, является юридической базой для осуществления налогового контроля;

2) спецификой содержания субъективных прав и обязанностей участников контрольных налоговых отношений;

3) самой фактической деятельностью субъектов по осуществлению своих прав и обязанностей.[6]

Отсюда возникает необходимость законодательного закрепления понятия организационно-правовой формы реализации налогового контроля, под которой следует понимать урегулированную нормами материального и процессуального права внешнее выражение деятельности специально уполномоченных контролирующих государственных органов по осуществлению налогового контроля, результаты которой несут определенные законом правовые последствия.

Налоговый контроль, принадлежит к области регулирования, именуемого администрированием, собственно о нем и о контроле несколько более развернуто, будет уделено место ниже.

На сегодняшний день понятие «налоговое администрирование» по- разному трактуется учеными и практиками.

Рассмотрев научные позиции Л.А. Чайковской, анализирующих это понятие в своих трудах, а также нормативные документы по налогообложению, диссертант предлагает вниманию научной общественности собственную концепцию налогового администрирования, которая выражается в следующем.

- Налоговое администрирование, будучи частью управления налоговыми отношениями, реализуется государственными уполномоченными (специализированными) органами исполнительной власти в лице налоговых органов.

- В отличие от управления налоговыми отношениями, налоговое администрирование не осуществляется органами законодательной власти, а также прочими исполнительными структурами управления, что, однако, не мешает присутствию в его содержании регулирующего аспекта, целью которого является совершенствование налогового законодательства.[7]

- Понятие «налоговое администрирование» - комплексное. Оно предусматривает осуществление налоговыми органами функций управления, а именно планирование, контроль, регулирование, учет в налоговой сфере. Так, планирование, будучи одной из частей налогового администрирования, подразумевает планирование поступлений налогов и сборов в соответствующие бюджеты.

- Понятие контроля, осуществляемого в рамках налогового администрирования, шире понятия «налоговый контроль», содержащегося в НК РФ.

Исходя из этого автор дает собственное определение понятия «налоговое администрирование», под которым подразумевается направление налоговой политики, осуществляемой через механизмы управления налоговой системой и ориентируемой на систему управления налоговыми отношениями, которые позволяют добиваться соблюдения законодательных норм и обеспечивать правильность исчисления и своевременность внесения в бюджет налогов и сборов посредством налогового контроля и, как следствие, привлечение незаконопослушных налогоплательщиков к налоговой ответственности.

Дефиниция «налоговый контроль» является более узким понятием, чем «налоговое администрирование», и ориентирована на достижение конкретных целей и решение практических задач.

На основе анализа функций налогового администрирования можно сделать вывод, что для обеспечения социально-экономического развития общества налоговое администрирование, помимо фискальной и регулирующей направленности, должно иметь целью выполнение контрольной функции.[8]

Г.Д. Сорокина полагает, что из мировой практики следует, что результаты деятельности налоговых органов государства и соответственно величина доходов бюджета зависят от качества проведения налогового контроля. Если он неэффективен, налогоплательщики будут постоянно изыскивать возможности уклонения от уплаты налогов и сборов, что приведет к снижению их поступления в бюджет, что, в свою очередь, станет причиной нагнетания социальной напряженности в обществе.

Неоднозначность трактовки нормы п. 1 ст. 82 НК РФ должна побудить законодателя скорректировать данное положение и привести его в соответствие с иными нормами НК РФ. На основании действующего налогового законодательства можно сделать вывод о том, что формами налогового контроля в настоящее время являются налоговые проверки и учет налогоплательщиков.

Причем основная форма налогового контроля □ налоговые проверки, посредством которых осуществляется контроль за своевременностью, полнотой и правильностью уплаты налогоплательщиками налогов и сборов. Что же касается учета налогоплательщиков в качестве формы налогового контроля, то он служит вспомогательным средством налогового контроля и может использоваться для сбора доказательств по налоговым правонарушениям, выявленным в ходе налоговых проверок и фигурирующим в акте проверки.

Выбор тех или иных методов контрольной работы, определение их сочетания и последовательности применения находятся в компетенции самого налогового органа и зависят от специфики деятельности налогоплательщика, целей, которые преследуются при осуществлении налогового контроля, и т.д.

В ст. 86, 88, 93.1, 94, 100, 101 НК РФ, а также в других нормативных документах часто встречается такое словосочетание, как «мероприятие налогового контроля», когда говорится о налоговых проверках, хотя само определение данного понятия не закреплено в налоговом законодательстве. В связи с этим в работе указывается на необходимость введения в научный оборот и внесения в НК РФ понятия «мероприятие налогового контроля», под которым подразумеваются действия налоговых органов, реализуемые во время осуществления налогового контроля.[9]

1.2. Налоговый контроль (эффективность, направление развития)

О.В. Скворцов допускает мнение, что следует отметить, что на состояние и эффективность налогового контроля воздействует целый ряд факторов, к которым следует отнести:

Налоговую нагрузку. Следует отметить противоречивый подход к вопросам налоговой нагрузки. С одной стороны, приоритеты налоговой политики, определенные Президентом России, заключаются в необходимости стимулирования позитивных структурных изменений в экономике, последовательного снижения совокупной налоговой нагрузки, а также качественного улучшения налогового администрирования. С другой - налоговая нагрузка на бизнес и население в России с 2011 г. существенно возросла (увеличение страховых взносов, ставок акцизов, НДПИ), причем в условиях относительно низких темпов экономического роста.

Следует отметить также, что в России наблюдается тенденция к минимизации количества налогов и сборов, а также замене системы налоговых (обязательных) платежей на неналоговые, соответственно, на последние смещается и налоговая нагрузка. Ярким примером является замена ЕСН, продемонстрировавшего достаточно высокую эффективность, на социальные взносы, что повлекло за собой значительные дополнительные расходы на налоговое администрирование. В результате фискальное бремя в целом увеличивается, но официально декларируемая налоговая нагрузка при этом остается неизменной или даже уменьшается.[10]

Уровень развития законодательства о налогах и сборах. В последние несколько лет в законодательство о налогах и сборах постоянно вносятся изменения и дополнения.

Но в России законодательство о налогах и сборах ориентировано преимущественно на удобство с точки зрения организации сбора налогов. Поэтому налоговый контроль у нас во главу угла ставит борьбу с налоговыми правонарушениями и уклонением от уплаты налогов, а не соображения экономической целесообразности.

Тем не менее, российское законодательство о налогах и сборах не предусматривает достаточно жестких санкций за наиболее опасные налоговые правонарушения. В то же время в России фактически отсутствует ответственность налоговых органов и их должностных лиц за налоговые правонарушения, ограничены права налогоплательщиков.

Следует отметить также наличие в налоговом законодательстве многочисленных оценочных норм, что приводит к неопределенности полномочий налоговых органов.[11]

Приоритеты в работе налоговых органов. Эти приоритеты определяются общими тенденциями в развитии налоговой политики и налогового администрирования.

Налоговый контроль должен воплощать в себе не только контрольную функцию финансов, но и распределительную, стимулирующую, социальную. Пока же он носит преимущественно фискальный характер. Это особенно ярко проявлялось на начальном этапе становления российской налоговой системы, когда преобладал последующий налоговый контроль, что было характерно также для финансового контроля в целом. Упор в налоговом контроле был сделан на выявление нарушений и привлечение виновных к ответственности, возмещение причиненного государству ущерба; действовали очень высокие штрафы за налоговые правонарушения.

Со второй половины 2000-х гг. подходы к налоговому контролю стали основываться на сборе информации о налогоплательщиках, учете экономической целесообразности хозяйственных операций, анализе финансово-хозяйственной деятельности организаций и применении косвенных индикаторов налоговой базы, а также воспитании высокого уровня налоговой дисциплины и грамотности налогоплательщиков, предупреждении нарушений налогового законодательства.

Принятие Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 N 53, в котором были установлены критерии законной и незаконной налоговой оптимизации, способствовало усилению аналитической составляющей налогового контроля. Был сделан переход от "тотального" налогового контроля, в первую очередь крупнейших налогоплательщиков, к концепции "управления рисками", т.е. выявления как видов деятельности, так и налогоплательщиков, которые могут стать категориями повышенного риска совершения налоговых правонарушений.

С 2006 г. ФНС России начала вести работу по легализации налоговой базы, в первую очередь "теневой" заработной платы, а также по борьбе с убыточными организациями. Соответствующие комиссии были созданы в налоговых органах и администрациях субъектов Федерации.

По данным М.А. Ситника в 2009 г. особенно тщательно проверялись налогоплательщики, систематически представляющие уточненные налоговые декларации (на предмет их добросовестности);

налогоплательщики, через счета которых проходили значительные средства, но налоговые отчисления поступали в бюджет по минимуму;

налогоплательщики, регулярно мигрирующие из одной инспекции в другую; основные дебиторы и кредиторы крупнейших должников по налогам и т.д.[12]

В целом, по данным ФНС, новая концепция способствовала повышению эффективности налогового контроля при сокращении числа выездных налоговых проверок. Так, если в 2004 г. было проведено 306 тыс. выездных налоговых проверок, в 2009 г. их число сократилось до 86 тыс.

В 2010 г. продолжалась работа комиссий по легализации налоговой базы.

С 2012 г. налоговая служба станет осуществлять более тщательный контроль над правильностью применения цен по сделкам. С 1 января 2014 г. введен обязательный административный порядок разрешения налоговых споров.[13]

Обобщив общую структуру исследования, следует сказать, что налоговый контроль - это:

- один из видов государственного финансового контроля, направленный на проверку выполнения финансовых обязательств организациями и физическими лицами перед государством;

- деятельность уполномоченных государственных органов по выявлению нарушений законодательства о налогах и сборах;

- система наблюдения и проверки функционирования управляемого объекта (налогоплательщика, плательщика сбора, налогового агента) специальным субъектом с целью оценить обоснованность и эффективность принятых управленческих решений;

- деятельность налоговых органов по контролю над соблюдением налогоплательщиками, плательщиками сборов, налоговыми агентами законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью уплаты НДС с использованием видов, форм и методов налогового контроля.

2. Налоговые проверки

2.1. Основы теории налоговых проверок

В п. 4 ранее действовавшего Приказа Минфина РФ от 14 апреля 2000 г. № 42н отмечалось следующее: ревизия представляет собой систему обязательных контрольных действий по документальной и фактической проверке законности и обоснованности, совершенных в ревизуемом периоде хозяйственных и финансовых операций ... Проверка представляет собой единичное контрольное действие или исследование состояния дел на определенном участке деятельности проверяемой организации.

Таким образом, как в теории, так и на практике до сих пор преобладает точка зрения, согласно которой ревизия является более всесторонней и более глубокой формой контроля финансово-хозяйственной деятельности, чем проверка. То есть основной критерий различия между ревизией и проверкой – объем проверяемых вопросов.

С точки зрения Л.П. Павлова, особое место среди форм налогового контроля отводится налоговым проверкам. Налоговая проверка представляет собой процессуальное действие налогового органа, выражающееся в организации контроля за правильностью исчисления, своевременностью и полнотой уплаты налогов и сборов. Она осуществляется путем сопоставления фактических данных, полученных в результате налогового контроля, с данными налоговых деклараций, представленных налогоплательщиками или налоговыми агентами в налоговые органы.[14]

В практике налогового законодательства долгое время были предусмотрено только два вида налоговых проверок: выездные и камеральные налоговые проверки. В соответствии со ст. 88 НКРФ камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Камеральная налоговая проверка имеет важное значение для налогового контроля. В ходе камеральной налоговой проверки не требуется значительного количества времени, чем при осуществлении выездной проверки. Выездными проверками могут быть охвачен лишь каждый четвертый — пятый налогоплательщик, в то время как камеральные проверки могут быть проведены по всем налогоплательщикам. По итогам проведения камеральных налоговых проверок может быть определен круг лиц в отношении которых будут проводиться выездные налоговые проверки. В соответствии со ст. 88 НК РФ можно выделить отличительные признаки камеральной налоговой проверки: Проведение проверки по месту нахождения налогового органа на основе представляемых налогоплательщиком деклараций и иных документов, а также в соответствии с имеющимися у налогового органа данными о деятельности налогоплательщика. Проверка проводится должностным лицом налогового органа без специального разрешения руководителя.[15]

В..В. Авдеев напоминает, что предметом камеральной налоговой проверки являются налоговые декларации или расчеты, документы, представленные налогоплательщиком, а также другие документы о деятельности налогоплательщика, имеющиеся у налогового органа. Такими документами могут быть материалы ранее проведенных мероприятий налогового контроля, документы, истребованные налоговым органом у контрагента или иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика.

Выездная налоговая проверка (ВНП) проводится на основании руководителя (заместителя) налогового органа в помещении налогоплательщика. В случае отсутствия возможности у налогоплательщика предоставить помещение для проведения выездной налоговой проверки, проверка может проводиться по месту нахождения налогового органа (например: маленькая площадь офиса, ремонт здания и т. д.). Основанием для проведения ВНП в налоговом органе может быть письменное заявление налогоплательщика или докладная записка руководителя проверки о невозможности осуществить проверку в помещении налогоплательщика.

Цель выездного налогового контроля, так же как и камерального является контроль за правильностью, полнотой и своевременность исчисления и уплаты налогов и сборов проверяемым объектом.

В ходе выездного контроля решаются следующие задачи:

всестороннее исследование обстоятельств финансово-хозяйственной деятельности налогоплательщика; выявление искажений и несоответствий в документах, в бухгалтерском учете и отчетности; анализ влияния обнаруженных нарушений на формирование налоговой базы по различным налогам; формирование доказательной базы и документального подтверждения выявленных правонарушений;

доначисление налогов и сборов; формирование предложений об устранении нарушений и привлечение налогоплательщика к ответственности за не соблюдение налогового законодательства.

Целью проведения налоговых проверок является контроль за соблюдением налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах.[16]

Резко обострившееся политическое положение Российской Федерации в 2014 году привело к необходимости сохранения конкурентоспособности российской налоговой системы по сравнению с налоговым системами других государств в рамках борьбы за привлечение инвестиций в экономику. Это потребовало создания системы налогового администрирования понятной и удобной для добросовестных налогоплательщиков. Это реформирование было связано с внедрением концепции «расширенного взаимодействия», одобренного Комитетом ОЭСР по налоговым вопросам. К преимуществам данной системы относится возможность решения налоговых споров в досудебном порядке, что приводит к замене приоритетов с налоговой проверки на профилактику налоговым правонарушений.

Таким образом, появилась еще одна форма налогового контроля - налоговый мониторинг. Мониторинг налогоплательщиков представляет собой пассивную форму налогового контроля, основной целью которой является получение объективной информации о налогоплательщике и на основании нее организацию контроля налоговых платежей.[17]

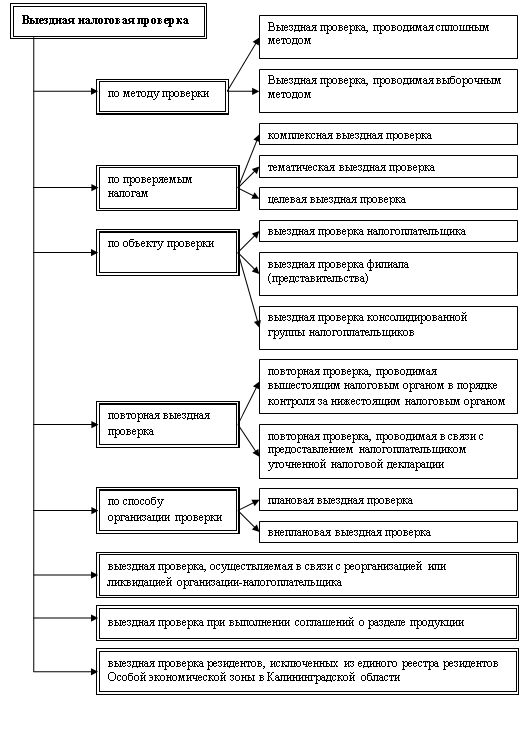

2.2. Типология налоговых проверок

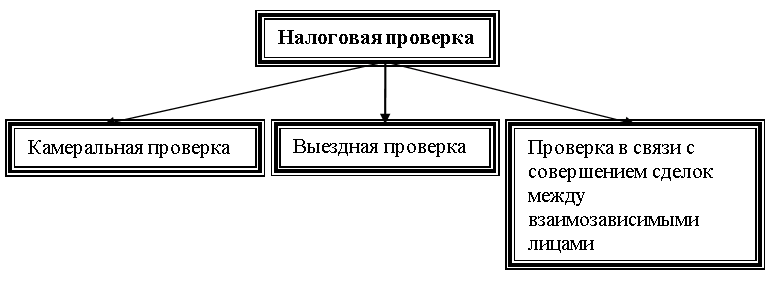

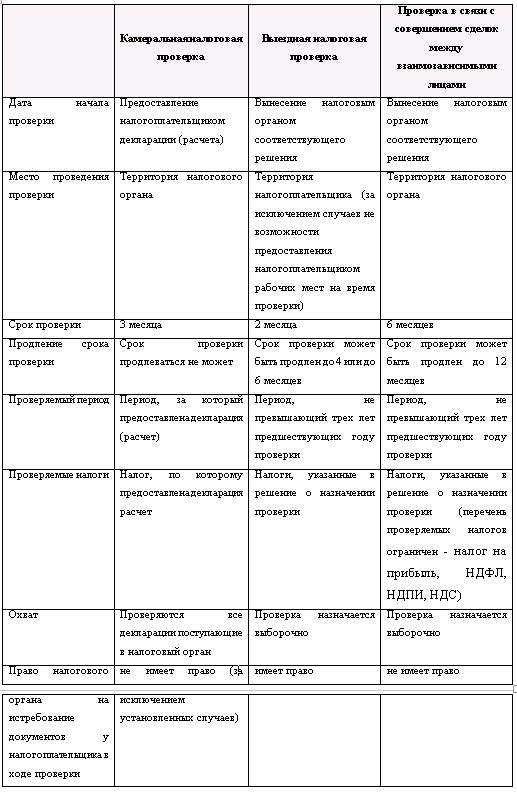

Различными авторами и исследовательскими группами отмечается, что предусмотренные НК камеральная и выездная налоговые проверки значительно отличаются друг от друга по срокам проведения, кругу контрольных мероприятий, проводимых налоговыми органами, комплексу прав и обязанностей, которые предоставлены проверяющим и проверяемым лицам, а также по иным основаниям. При этом следует отметить, что легальные определения упомянутых налоговых проверок НК не содержит.

Рис. 1. Налоговая проверка

М.В. Коршуновой предложена дефиниция указанной категории. Налоговая проверка определяется как регламентированная нормативными правовыми актами о налогах и сборах единственная форма налогового контроля, состоящая из проводимого налоговым органом комплекса мероприятий по проверке с использованием методов налогового контроля правильности исчисления, полноты и своевременности уплаты (перечисления) налогов и сборов, проводящаяся по инициативе налогового органа или налогоплательщика с возможностью дальнейшего обжалования ее результатов в установленном порядке.

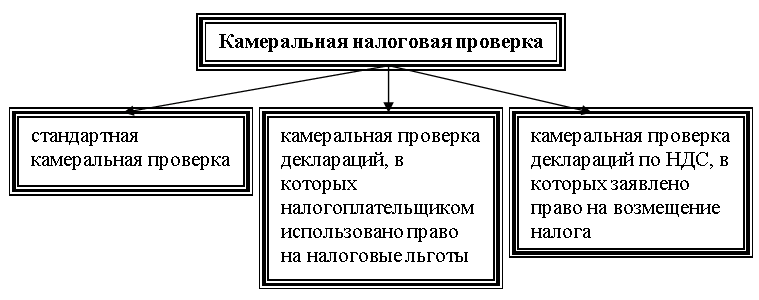

Рис. 2. Камеральная проверка (краткое содержание)

Камеральные и выездные налоговые проверки являются основными инструментами налоговых органов, используемыми в целях предупреждения, выявления и пресечения налоговых правонарушений. Камеральная налоговая

проверка решает две самостоятельные задачи налогового контроля:

по проверке правильности и достоверности сведений, указанных в налоговой декларации;

по отбору налогоплательщиков в целях дальнейшего проведения выездных налоговых проверок.[18]

Камеральная налоговая проверка легко поддается автоматизации, что позволяет проводить внутридокументный контроль показателей налоговой декларации и междокументный контроль налоговой отчетности, в том числе с использованием информации из внешних источников, которая прямо или косвенно может характеризовать налоговую базу.

Установлено, что выездная налоговая проверка хотя и позволяет охватить наименьший по сравнению с камеральной налоговой проверкой объем налогоплательщиков, однако она является наиболее эффективным механизмомом налогового контроля. Выездная налоговая проверка выявляет наибольшее число налоговых правонарушений. При этом отмечается, что процесс ее проведения наиболее трудоемкий, требует больших затрат рабочего времени сотрудников налоговых органов, а также их высокой квалификации.[19]

Камеральная проверка (на основании работы И.В. Горского):

Проводится в помещении органа государственной налоговой службы исключительно на основании данных, указанных в налоговых декларациях (расчетах) налогоплательщика.

Проводится без какого-либо специального решения руководителя налогового органа или направления на ее проведение.

Проверяется вся налоговая отчетность сплошным порядком.

Не обязательно согласие налогоплательщика на проверку и его присутствие во время проведения камеральной проверки

Фактическая проверка:

Проводится на основании решения руководителя органа налоговой службы с обязательным предоставлением до начала проверки копии приказа налогоплательщику.[20]

Осуществляется без предупреждения налогоплательщика (лица)

Проводится двумя и более должностными лицами органа государственной налоговой службы в присутствии должностных лиц субъекта хозяйствования или его представителя и / или лица, которое фактически осуществляет расчетные операции.

Проводится при наличии одного из исчерпывающего перечня обстоятельств, установленных НК (п. 80.2 ст. 80 НК).

Фактическая проверка: объект проверки.

Соблюдения порядка осуществления расчетных операций;

соблюдения порядка осуществления ведения кассовых операций;

наличия лицензий, патентов, свидетельств, в том числе свидетельств о государственной регистрации;

соблюдения порядка осуществления производства и оборота подакцизных товаров;

соблюдение работодателем законодательства о заключении трудового договора; оформления трудовых отношений с работниками (наемными лицами).

Проведение выездных налоговых проверок целесообразно в тех случаях, когда затраты на них многократно перекрываются суммами дополнительно начисленных денежных средств в результате проверки правильности, своевременности и полноты взимания налогов и сборов.[21]

А.В. Гусевым установлено, что с принятием нового Закона проверять соответствие цен контролируемых сделок существующим рыночным ценам в рамках выездной или камеральной налоговых проверок налоговые органы отныне не вправе.

Проведение проверки правильности применения цен не препятствует проведению выездных и камеральных налоговых проверок за этот же период.

В соответствии с НК основаниями для проведения проверки соответствия цен рыночным являются: уведомление о контролируемых сделках, поданное самим налогоплательщиком; извещение территориального налогового органа, который в ходе проведения камеральной, выездной налоговых проверок, а также налогового мониторинга выявил факты совершения незаявленных контролируемых сделок; выявление контролируемой сделки при проведении ФНС России повторной выездной проверки.

Рассмотрено понятие «контролируемая сделка», раскрыта его сущность. Автором проанализированы новые правила признания лиц взаимозависимыми, права и обязанности налогоплательщиков, совершающих контролируемые сделки, и порядок заключения соглашения о ценообразовании.

Исходя из концептуального положения о том, что единственной формой осуществления налогового контроля является налоговая проверка, а предметом налогового мониторинга - правильность исчисления, полнота и своевременность уплаты (перечисления) налогов и сборов, обязанность по уплате (перечислению) которых в соответствии с НК возложена на налогоплательщика (плательщика сбора, налогового агента) - организацию, автором обосновывается положение об отнесении налогового мониторинга к особому виду налоговой проверки. Отличительной особенностью такой проверки является ее проведение в реальном времени, за текущий период.[22]

Стимулирование позитивных структурных изменений в экономике, последовательное снижение налоговой нагрузки, качественное улучшение налогового администрирования и повышение собираемости налогов являются основными приоритетами налоговой политики нашей страны, которые определил Президент Российской Федерации на 2015-2017 гг. Налоговая система должна сохранить свою конкурентоспособность по сравнению с налоговыми системами государств, ведущих на мировом рынке борьбу за привлечение инвестиций, а процедуры налогового администрирования должны быть максимально комфортными для добросовестных налогоплательщиков.

Решением поставленных задач может стать дальнейшее развитие налогового контроля и повышение эффективности деятельности налоговых органов в России. Налоговый контроль играет ключевую роль в системе государственного контроля и представляет собой контроль над соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью уплаты налогов и других обязательных платежей в бюджет. Перечень мероприятий или форм налогового контроля достаточно обширен. В соответствии со ст. 82 НК РФ «Общие положения о налоговом контроле» налоговый контроль проводится должностными лицами налоговых органов посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов, плательщиков сборов, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода, в других формах, предусмотренных Налоговым кодексом РФ. Основной формой налогового контроля является налоговая проверка, которая представляет собой действие налогового органа по контролю за правильностью исчисления, полнотой и своевременностью перечисления налоговых платежей в бюджет. Налоговые проверки в соответствии с российским законодательством о налогах и сборах подразделяются на камеральные и выездные и регламентируются ст. 88 «Камеральная налоговая проверка» (далее КНП) и ст. 89 «Выездная налоговая проверка» (далее ВНП). По своей эффективности и значимости именно налоговые проверки занимают ведущее положение среди контрольных мероприятий налогового контроля.[23]

В современных условиях государством должны быть созданы условия для налогоплательщиков, которые позволят ему добросовестно исполнять обязанности по уплате налогов и сборов, уменьшить количество фактов уклонения от уплаты налогов. Актуальным сегодня является выявление, предупреждение и пресечение налоговых правонарушений, а не тотальный налоговый контроль.

Следует заметить, что практика налогового контроля в различных странах весьма разнообразна. При этом важнейшей проблемой любой налоговой системы в целом и налогового администрирования в частности является проблема направленности деятельности налоговых органов на повышение собираемости налогов. Так, в иностранных государствах для осуществления налогового контроля создаются специализированные налоговые управления. В одних случаях эти ведомства обособлены от министерства финансов, например, в Японии и Швеции, а в других - являются его структурными подразделениями, например, в Италии, США, Великобритании.[24]

В зарубежной практике организации налогового контроля большое внимание уделяется услугам и отдельным мероприятиям, направленным на добровольное исполнение налогоплательщиками своих обязанностей по уплате налогов - это активное информирование через средства массовой информации, использование Call-центров для консультирования и просвещения налогоплательщиков, распространение бесплатных буклетов по составлению налоговых деклараций и т.д. Налоговые органы многих стран, в отличие от России, имеют больший круг полномочий, которые влияют, в конечном итоге, на эффективность налогового контроля. Так, например, во Франции, Швеции, Германии, проводя налоговые проверки, налоговые органы имеют право получить доступ к электронным базам данных бухгалтерского и налогового учета проверяемых налогоплательщиков. В ряде стран налоговые органы при проведении налоговых проверок имеют доступ к базам данных национальных банков, а также иных ведомств и организаций, обладающих необходимой для налогового контроля информацией. В Норвегии разрешено проведение осмотра территорий, помещений, документов и предметов налогоплательщика, а также проведение инвентаризации вне рамок выездных налоговых проверок.[25]

Таким образом, несмотря на все более расширяющийся круг задач, которые государство ставит перед налоговыми органами, основной из них остается контроль над правильностью исчисления и уплаты налогов, который проводится в процессе выполнения налоговыми органами четко прописанных НК РФ мероприятий налогового контроля (ст. 82 НК РФ). Основными формами налогового контроля являются налоговые проверки. Последние делятся на выездные и камеральные. Их значимость объясняется, прежде всего, тем, что иные формы контроля чаще всего напрямую связаны с мероприятиями, проводимыми при выездных и камеральных налоговых проверках. Получение объяснений налогоплательщиков и налоговых агентов, проверка данных учета и отчетности, осмотр помещений и территорий, используемых для извлечения дохода, либо проводятся в процессе непосредственного осуществления налоговых проверок, либо являются логическим продолжением последних, инициируются их результатами. Именно этим и объясняется место, которое занимают налоговые проверки среди форм налогового контроля.

3. Практические особенности осуществлениями налогового контроля

В Российской Федерации в ходе налоговых реформ значительно изменен подход к организации и проведению налогового контроля. Налоговые органы постепенно отказались от всеохватывающего контроля и сделали акцент на комплексный анализ финансово-хозяйственной деятельности налогоплательщика, на контроль, основанный на критериях риска. Долгое время одним из основных показателей, характеризующих результативность и эффективность выездных (ранее документальных) налоговых проверок, был показатель «охвата» выездными налоговыми проверками. Данный показатель отражал долю проведенных выездных налоговых проверок в общем количестве налогоплательщиков, стоящих на учете в налоговой инспекции.

Согласно данной Концепции, планирование выездных налоговых проверок - это процесс, построенный на отборе налогоплательщиков для проведения выездного контроля по общедоступным критериям риска совершения налогового правонарушения. Отбор налогоплательщиков, подлежащих проверке, производится на основе анализа финансово-экономических показателей деятельности организаций. А.З. Дадашев указывает на то, что для планирования выездных проверок налоговые органы в настоящее время используют более чем 20 программных комплексов, среди которых: ЭОД - местный уровень, FIRA-Pro, ПК «Визуальный анализ информации», Большой объем информации специалисты налоговой службы получают из «открытых» источников, а также неофициальных источников, например, интернет-ресурсы, средства массовой информации.[26]

Таким образом, у налогоплательщиков и налоговых органов возникла некая общая цель - рост налоговой дисциплины и снижение количества и объема налоговых споров. Эффективность предпроверочного мониторинга налогоплательщиков показала практика его применения, если рассматривать такие показатели, как увеличение доначислений по результатам выездных налоговых проверок и снижение количества проверок (таблица 1).[27]

Таблица 1. Результаты проведения выездных налоговых проверок налоговыми органами Российской Федерации в 2012-2014 гг.

|

№ п/п |

Год |

Коли-чество прове-денных ВНП (ед.) |

Сумма доначислений по результатам ВНП (млн р.) |

Сумма доначислений в расчете на одну проверку, тыс. р. |

Сумма фактических поступлений налоговых доходов, млн р. |

Удельный вес доначисленных платежей в сумме фактических налоговых поступлений, % |

|

1 |

2012 |

55 940 |

311 355 |

5 566 |

10 954 009 |

2,84 |

|

2 |

2013 |

39 762 |

279 290 |

7 024 |

11 325 853 |

2,47 |

|

3 |

2014 |

34 246 |

288 446 |

8 422 |

12 606 342 |

2,29 |

|

4 |

Темп роста показа-телей, % (базисн.) |

0,61 |

0,93 |

1,51 |

1,15 |

0,81 |

Следует отметить, что эффективность контрольной работы налоговых органов предполагает не только определенный объем выявленных налоговых правонарушений законодательства о налогах и сборах; строго регламентированную в соответствии с нормами права организацию налогового контроля, но и рациональное соотношение затрат на осуществление налоговых проверок и полученных результатов (таблица 2).

Таблица 2. Экономическая эффективность выездных налоговых проверок Межрайонной ИФНС России по крупнейшим налогоплательщикам по Оренбургской области, тыс. руб.

|

Наименование показателей |

2011 г. |

2012 г. |

2013 г. |

|

Взыскано из сумм дополнительно начисленных платежей по результатам выездных налоговых проверок |

59 788 |

83 560 |

142 870 |

|

Затраты на содержание Инспекции |

45 000 |

47 000 |

49 000 |

|

Экономический результат |

1,32 |

1,77 |

2,91 |

Однако, очевидно, что, если учитывать соотношение затрат на планирование, проведение налоговой проверки и затраты государства на финансовое содержание сотрудника налогового органа, то оценить представляется возможным только эффективность проведенных налоговых проверок в целом по налоговому органу за определенный период времени. При этом затраты на содержание налогового органа определены государством и регламентированы соответствующими нормативными актами.

На основе ведомственной отчетности в работе рассчитаны некоторые относительные показатели, которые характеризуют результативность контрольной работы налоговых органов.

Так, динамика и структура результатов контрольной работы налоговых органов после введения в действие данной Концепции отражены в табл. 1.

Приведенные в табл. 3 данные показывают, что после принятия Концепции основные усилия налоговых органов сосредоточены на осуществлении выездных налоговых проверок. Данное обстоятельство объясняется тем, что в ходе их проведения у налоговых органов появляется гораздо больше возможностей по сбору доказательств совершения налогоплательщиком налоговых правонарушений.

Практика применения Концепции, нацеленная на эффективный отбор налогоплательщиков, привела к увеличению доначислений по результатам выездных налоговых проверок (в 2,5 раза) при одновременном снижении количества самих проверок (с 8,3 тыс. до 4,8 тыс., или почти в два раза). В результате средняя сумма доначислений, осуществленных в ходе мероприятий выездного налогового контроля, повысилась и достигла максимального уровня в 2010 г., составив 19 млн руб.[28]

Анализ результативности проведения выездных налоговых проверок показал положительную динамику роста эффективности налогового контроля. Однако отсутствие единой системы подхода к проведению выездных налоговых проверок по конкретным налогам и сборам негативно влияет на организацию работы налоговых органов.

Таблица 3. Статистика, отображающая результирующее свойство налогового контроля и проверки

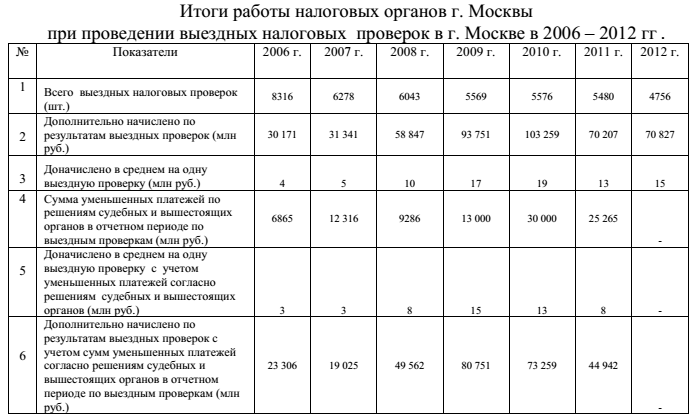

Отраженные в табл. 4 данные показывают, что число камеральных налоговых проверок, осуществленных в течение 2006 - 2012 гг., повысилось и достигло в 2010 г. максимального значения □ 5,4 млн. Увеличилось и число правонарушений, выявленных налоговыми органами в ходе камеральных налоговых проверок, что потребовало значительных трудозатрат со стороны налоговых инспекторов на их документирование, рассмотрение и вынесение соответствующих решений. В результате время, реально затрачиваемое налоговым инспектором на одну проверку, значительно уменьшилось. В таких условиях налогоплательщики вряд ли могут рассчитывать, что к ним будет применяться индивидуальный подход при проверке налоговых деклараций, а налоговые органы вряд ли смогут качественно и результативно проводить налоговую проверку.[29]

Таблица 4. Основные показатели, характеризующие работу

ФНС России по г. Москва 2006-2012 г.

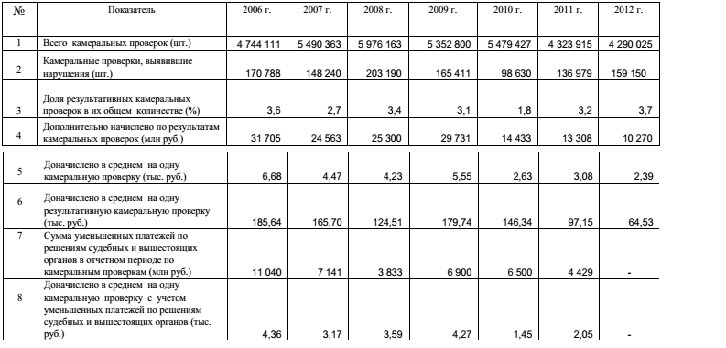

В анализируемом периоде доля результативных проверок составляла 1,8 - 3,7% от их общего количества. После 2006 г. наметилась тенденция к сокращению общей суммы доначислений по итогам камеральных налоговых проверок. Причиной тому стало резкое, почти в два раза, уменьшение доначислений в расчете на одну проверку.

В ряде случаев, как показало исследование, решению налоговыми органами стоящих перед ними задач мешало отсутствие в НК РФ положений, которые предусматривали бы общие правила осуществления такого контроля.[30]

Итак, в 2105 году вступили в силу поправки в часть первую налогового кодекса Российского Федерации, существенно усложнившие жизнь налогоплательщиков, новые нормы расширяют полномочия налоговых органов при проведении камеральных налоговых проверок и вводят ряд новых обязанностей для налогоплательщиков.

На фоне ужесточения налогового контроля в первом квартале 2015 наблюдается рост собираемости налогов, на 11,6 % выросли налоговые поступления в бюджет Российской Федерации относительно того же периода 2014 года.

Заключение

В результате налоговой реформы, проводимой в ходе важнейших преобразований российской экономики, уменьшено налоговое бремя налогоплательщиков в первую очередь за счет снижения ставок основных налогов. Однако статистика последних лет, особенно в условиях мирового экономического кризиса и падения доходности бизнеса, показывает, что у налогоплательщиков возрастает соблазн снижения налоговых обязательств, в том числе незаконными методами, переходом из легального сектора экономики в теневой. В условиях экономического кризиса необходимо улучшать налоговое администрирование, совершенствуя как формы, так и методы налогового контроля, что позволит в конечном счете увеличить поступление налогов и сборов в бюджет.

В последние годы и законодательство, и практика налоговой работы претерпели существенные изменения. Устранены многие «лазейки», посредством которых налогоплательщики могли уклоняться от уплаты налогов и сборов, сбалансированы права и обязанности налогоплательщиков, установлены более четкие и понятные для налогоплательщиков процедуры налогового контроля. Но практика налоговых взаимоотношений показывает, что, несмотря на применяемые государством меры, все же остаются отдельные аспекты налогового контроля, которые не нашли должного отражения в Налоговом кодексе Российской Федерации (далее - НК РФ), что мешает контрольной работе и создает трудности налогоплательщикам в выполнении ими обязанностей, предписанных налоговым законодательством.

В условиях сложившейся в настоящее время в России непростой экономической ситуации перед налоговыми органами нашей страны возникла серьезная проблема - совершенствование контроля за правильностью, своевременностью и полнотой взимания налогов и других обязательных платежей. В связи с этим выбор налоговыми органами правильных форм и методов налогового контроля способствует не только стабильному пополнению бюджета финансовыми ресурсами, но и соблюдению законодательно установленных прав и свобод налогоплательщиков. На современном этапе развития внутренней финансовой политики РФ формам и методам налогового контроля уделяется немаловажное внимание. Это связано с тем, что обеспечиваемые ими налоговые поступления, являющиеся одной из основных доходных статей бюджета РФ, в существенной степени влияют не только на экономическую, но и на общую национальную безопасность нашего государства. В связи с этим проведение государством эффективной налоговой политики, в частности касающейся обеспечения установления эффективного механизма налогового контроля субъектов налоговых отношений (организаций и физических лиц), будет способствовать систематическому пополнению фондов денежных средств бюджетной системы РФ. Необходимо также отметить, что на рост общественного интереса к налоговым отношениям влияет и возникновение новых институтов государственного управления в налоговой сфере. В частности, на упорядочение и повышение эффективности контроля за правильностью исчисления и полнотой уплаты налогов направлено введение нового вида налоговых проверок - проверок соответствия цен рыночным, уполномоченным органом по проведению которых является ФНС России.

Кроме того, рассмотрение применения форм и методов налогового контроля актуально и в отношении особого субъекта налоговых отношений - консолидированной группы налогоплательщиков. Это обусловлено рядом особенностей данного института, в частности касающихся снижения трудозатрат налоговых органов при применении ими форм и методов налогового контроля, а в отношении налогоплательщиков - предоставления возможности централизации процессов ведения налогового учета и подготовки отчетности по налогу на прибыль.

Список использованных источников

Нормативно-правовые акты:

- Налоговый кодекс Российской Федерации. Часть первая от 31 июля 1998 г. N 146-ФЗ (с изм. от от 08.06.2015 № 150-ФЗ) // Российская газета, № Собрание законодательства Российской Федерации. 1998. 3 августа. № 31. Ст. 3824

- Федеральный закон Российской Федерации от 8 июня 2015 г. N 140-ФЗ "О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации" // Российская газета, № 6695 (124), 10.06.2015

Научная литература:

-

- Авдеев В.В. Налоговые проверки: порядок проведения выездной налоговой проверки // Финансы и право. – 2014. - № 11. – с. 54-59

- Горский И.В. Нововведения в системе регулирования налоговых проверок // Экономика. Налоги. Право. - 2013. - № 4. – С. 105 – 111

- Гусев А.В. Особенности проведения камеральной налоговой проверки // Налоги и налогообложение. - 2015. - № 8. – с. 70-74

- Дадашев А.З. Показатели деятельности налоговых инспекций (отчетный период 2015 г.) // Финансы. - 2010. - № 5. – с. 26 – 29

- Коршунова, М.В. О системных изменениях в теории и практике налоговых проверок // Налоговая политика и практика. - 2014. - № 4. – с. 38 – 43

- Левочкина Т.А. Налоги и налогообложение / Т.А. Левочкина. – М.: Норма, 2015. – 400 с.

- Лобанов А.В. К вопросу о составе показателей оценки эффективности работы налоговых инспекций // «Вестник ВГНА МНС России». – 2015. - № 3. – с. 67-71

- Лобанов А.В. Налоговый контроль уточненных налоговых деклараций, уменьшающих налоговые обязательства // Налоговая политика и практика. - 2012. - № 7/1 июль, – с. 19 – 22

- Лыкова Л.Н. Налоги и налогообложение / Л.Н. Лыкова. – М.: Юрайт, 2015. – 380 с.

- Мамрукова О.И. Налоги и налогообложение / О.И.Мамрукова. – М.: Омега-Л, 2015. – 416 с.

- Маркачева А.С. Налоговые проверки на современном этапе развития системы налогового контроля // Финансы. - 2011. - № 10. – с. 34 – 39

- Морозов В.П. Горизонтальный мониторинг и развитие налогового контроля в РФ // Финансы. - 2013. - № 3. - С. 32 – 37

- Павлова Л.П. Налоговый контроль и его роль в системе налогового администрирования // Экономика. Налоги. Право. - 2013. - № 4. – с. 105 – 111

- Ситник М.А. Вопросы эффективности и оптимизация в системе налогового контроля РФ // Финансы. - 2010. - № 5. – с. 26 – 29

- Скворцов О.В. Налоги и налогообложение. Учебное пособие / О.В. Скворцов. – М.: Academia, 2014. – 408 с.

- Сорокина Г.Д. О применении правил налогового контроля // Налоги и налогообложение. - 2011. - № 6. – с. 25 – 28

- Чайковская Л.А. Налоги и налогообложение / Л.А. Чайковская. – М.: Проспект, 2014. – 425 с.

- Черник Д.Г. «Технология налогового контроля» // «Налоговый вестник». – 2015. - № 5. – с. 22-25

Приложение 1

Таблица № 4. Налоговые проверки

Приложение 2

Рис. 2. Выездная налоговая проверка

-

Лобанов А.В. Налоговый контроль уточненных налоговых деклараций, уменьшающих налоговые обязательства // Налоговая политика и практика. - 2012. - № 7/1 июль, – с. 19 ↑

-

Лобанов А.В. Налоговый контроль уточненных налоговых деклараций, уменьшающих налоговые обязательства // Налоговая политика и практика. - 2012. - № 7/1 июль, – с. 19 ↑

-

Лыкова Л.Н. Налоги и налогообложение / Л.Н. Лыкова. – М.: Юрайт, 2015. – с. 90 ↑

-

Лыкова Л.Н. Налоги и налогообложение / Л.Н. Лыкова. – М.: Юрайт, 2015. – с. 90 ↑

-

Лыкова Л.Н. Налоги и налогообложение / Л.Н. Лыкова. – М.: Юрайт, 2015. – с. 91-92 ↑

-

Черник Д.Г. «Технология налогового контроля» // «Налоговый вестник». – 2015. - № 5. – с. 22 ↑

-

Чайковская Л.А. Налоги и налогообложение / Л.А. Чайковская. – М.: Проспект, 2014. – с. 94 ↑

-

Чайковская Л.А. Налоги и налогообложение / Л.А. Чайковская. – М.: Проспект, 2014. – с. 95 ↑

-

Сорокина Г.Д. О применении правил налогового контроля // Налоги и налогообложение. - 2011. - № 6. – с. 25 ↑

-

Скворцов О.В. Налоги и налогообложение. Учебное пособие / О.В. Скворцов. – М.: Academia, 2014. – с. 99 ↑

-

Скворцов О.В. Налоги и налогообложение. Учебное пособие / О.В. Скворцов. – М.: Academia, 2014. – с. 100 ↑

-

Ситник М.А. Вопросы эффективности и оптимизация в системе налогового контроля РФ // Финансы. - 2010. - № 5. – с. 26 ↑

-

Ситник М.А. Вопросы эффективности и оптимизация в системе налогового контроля РФ // Финансы. - 2010. - № 5. – с. 26 ↑

-

Павлова Л.П. Налоговы контроль и его роль в системе налогового администрирования // Экономика. Налоги. Право. - 2013. - № 4. – с. 107 ↑

-

Павлова Л.П. Налоговы контроль и его роль в системе налогового администрирования // Экономика. Налоги. Право. - 2013. - № 4. – с. 108 ↑

-

Авдеев В.В. Налоговые проверки: порядок проведения выездной налоговой проверки // Финансы и право. – 2014. - № 11. – с. 55 ↑

-

Авдеев В.В. Налоговые проверки: порядок проведения выездной налоговой проверки // Финансы и право. – 2014. - № 11. – с. 56 ↑

-

Коршунова, М.В. О системных изменениях в теории и практике налоговых проверок // Налоговая политика и практика. - 2014. - № 4. – с.40 ↑

-

Коршунова, М.В. О системных изменениях в теории и практике налоговых проверок // Налоговая политика и практика. - 2014. - № 4. – с.41 ↑

-

Горский И.В. Нововведения в системе регулирования налоговых проверок // Экономика. Налоги. Право. - 2013. - № 4. – с. 108 ↑

-

Горский И.В. Нововведения в системе регулирования налоговых проверок // Экономика. Налоги. Право. - 2013. - № 4. – с. 109 ↑

-

Гусев А.В. Особенности проведения камеральной налоговой проверки // Налоги и налогообложение. - 2015. - № 8. – с.71 ↑

-

Маркачева А.С. Налоговые проверки на современном этапе развития системы налогового контроля // Финансы. - 2011. - № 10. – с. 37 ↑

-

Маркачева А.С. Налоговые проверки на современном этапе развития системы налогового контроля // Финансы. - 2011. - № 10. – с. 38 ↑

-

Маркачева А.С. Налоговые проверки на современном этапе развития системы налогового контроля // Финансы. - 2011. - № 10. – с. 38 ↑

-

Маркачева А.С. Налоговые проверки на современном этапе развития системы налогового контроля // Финансы. - 2011. - № 10. – с. 38 ↑

-

Маркачева А.С. Налоговые проверки на современном этапе развития системы налогового контроля // Финансы. - 2011. - № 10. – с. 39 ↑

-

Лобанов А.В. К вопросу о составе показателей оценки эффективности работы налоговых инспекций // «Вестник ВГНА МНС России». – 2015. - № 3. – с. 69 ↑

-

Лобанов А.В. К вопросу о составе показателей оценки эффективности работы налоговых инспекций // «Вестник ВГНА МНС России». – 2015. - № 3. – с. 70 ↑

-

Маркачева А.С. Налоговые проверки на современном этапе развития системы налогового контроля // Финансы. - 2011. - № 10. – с. 38 ↑

- Земельный налог (Теоретические основы исчисления и уплаты земельного налога в России)

- Налог на добавленную стоимость (Значение налога на добавленную стоимость в экономике)

- Акцизы (Сущность и основные теоретические аспекты акцизного налога)

- Налог на добавленную стоимость (Основные элементы НДС)

- Акцизы (Акцизный сбор как косвенный налог на отдельные товары)

- Упрощенная система налогообложения. Система налогообложения в виде единого налога на вмененный доход.

- Налог на имущество физических лиц. Налог на имущество организации

- Транспортный налог (Теоретическая характеристика транспортного налога в России)

- Налоговый контроль как составляющая государственного регулирования экономики

- Налоговый контроль и налоговые проверки (его формы и методы)

- Особенности налоговой политики в Российской Федерации (Сущность и принципы построения налоговой политики в РФ)

- Земельный налог: основные аспекты, роль и размер