Налог на добавленную стоимость (Значение налога на добавленную стоимость в экономике)

Содержание:

Введение

Актуальность темы данной курсовой работы состоит в том, что налог на добавленную стоимость – это один из наиболее важнейших налогов, которые пополняют государственный бюджет Российской Федерации.

Налог на добавленную стоимость - это косвенный налог, который был внедрен с целью пополнения казны и получения более высоких доходов государством для реализации своих программ.

Так как налог на добавленную стоимость является косвенным налогом. То есть он включается в цену реализации товаров, которые подлежат обложению. Что касается налога на добавленную стоимость, то в условиях нормального функционирования экономики оплата НДС осуществляется конечными потребителями. Несмотря на то, что уплату косвенного налога на добавленную стоимость производят производители и продавцы, цену оплачиваю потребители. Поэтому фактическими плательщиками налога на добавленную стоимость являются конечные потребители товаров.

Налог на добавленную стоимость в России был введен в 1992 году. Но проблемы совершенствования косвенного налогообложения стоят довольно остро. Актуальными из года в год становятся споры о необходимости НДС, о целесообразности взимания данного налога НДС, о размерах и величины ставок налога на добавленную стоимость. Большую актуальность имеют проблемы взимания НДС со странами, которые входят в Таможенный Союз. Например, США и Япония прекрасно обходятся без данного налога.

Значимость темы курсовой работы определяется тем, что налог на добавленную стоимость, на сегодняшний день получил широкое распространение в современной экономике. НДС применяется более, чем в 130 странах мира. НДС является довольно новым налогом, но очень эффективным. Практически во всех странах мира доля НДС составляет наибольшую долю в бюджете государства, поэтому его значение чрезвычайно велико.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налог на добавленную стоимость».

Объектом курсового исследования является налог на добавленную стоимость.

Предметом курсового исследования это теоретические аспекты и практические применения и расчета налога на добавленную стоимость.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов применения налога на добавленную стоимость.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую сущность налога на добавленную стоимость. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть значение налога на добавленную стоимость в экономике;

- рассмотреть объект обложения налогом на добавленную стоимость;

- изучить ставки налога на добавленную стоимость.

Во второй главе планируется рассмотреть практическое применение налога на добавленную стоимость. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть расчет налога на добавленную стоимость для индивидуального предприятия;

- рассмотреть расчет налога на добавленную стоимость в строительных предприятиях и его особенности;

- рассмотреть особенности расчета налога на добавленную стоимость в экспортно-импортных операциях;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая сущность налога на добавленную стоимость», «Практическое применение налога на добавленную стоимость»), заключения, библиографии, приложений.

Глава 1. Теоретическая сущность налога на добавленную стоимость

1.1. Значение налога на добавленную стоимость в экономике

История налога на добавленную стоимость начинается в 1954 году двадцатого века[1]. Автором идеи возникновения данного вида налога является французский финансист Морис Лоре. Налог на добавленную стоимость используется более чем в 130 странах. Самая высокая ставка налога в 25 % на добавленную стоимость используется в Швеции, Норвегии и Дании. Самая низкая ставка налога на добавленную стоимость используется в Малайзии – всего 5%[2].

В России налог на добавленную стоимость был введен в 1992 году, который заменил ранее существовавший налог с продаж. Переход к рыночным отношениям появилась необходимость преобразовать налог с продаж или налог с оборота. До этого периода в налог с оборота входило более 80% финансовых ресурсов, которые складывались из разницы между фиксированными ценами государства и оптовыми ценами.

Условия свободного ценообразования требовали реформирования данной системы, так как в таком виде она существовать и использоваться не могла. С другой стороны, государственный бюджет России требовал получения дохода. Все эти факторы и предопределили возникновение налога на добавленную стоимость[3].

Посредством налога на добавленную стоимость обеспечивался единый для всех подход к вовлечению всех экономических агентов, независимо от форм собственности и организационно – правовых форм. Данный налог играет важную роль в регулировании товарного спроса.

Переход к налогу на добавленную стоимость в России вызван рядом причин:

- интеграция в мировую налоговую систему, а именно ориентация на оптимизацию налоговых европейских систем.

- Обеспечение стабильного и объемного источника доходов в государственный бюджет, то есть пополнение казны.

- Систематизация доходов[4].

Основная функция налога на добавленную стоимость – это фискальная.

Данный вид налога необходимо было разработать для того, чтобы переложить платежи на потребителей. Также необходимо было устранить и ликвидировать расчет прибыли с каждого проданного товара в пользу государства. Этот принцип, спустя 70 лет, и по сей день лежит в основе современного налога на добавленную стоимость. Все предприятия – экономические агенты, которые осуществляют продажи товаров, продукции или оказывают услуги, обязаны выплачивать в пользу государства определенный процент с данных продаж. Этот процент и составляет налог на добавленную стоимость.

Значение налога на добавленную стоимость в экономике состоит в том, что благодаря ему, государство пополняет свою казну. Для государства оплата экономическими агентами данного вида налога – это еще один способ, довольно прибыльный, пополнить свою казну[5]. То есть экономическая роль налога на добавленную стоимость состоит в том, что косвенно он решает государственные проблемы, связанные с финансированием бюджетных организаций, социальных выплат и прочее.

Налог на добавленную стоимость, являясь косвенным налогом, осуществляет процесс регулирования рыночных отношений в стране[6]. В процессе того, как государство осуществляет контроль правильности исчисления и выплаты данного налога со стороны каждого экономического агента, одновременно государство контролирует и производство того или иного продукта, а также препятствует возникновению монополий.

Экономическое значение налога на добавленную стоимость состоит также в том, что он является практически самым основным источником пополнения государственного бюджета[7].

Благодаря данному виду налога, государство получило возможность строго осуществлять контроль притока импортных товаров, следить также и за экспортом товара, чтобы не допустить ситуацию, когда в стране возникнет дефицит какого-либо товара, по причине того, что был осуществлен чрезмерный экспорт данного товара.

Из курса экономической теории следует, что добавленная стоимость – это тот доход, который получен при реализации произведенного изделия. Отсюда следует, что налог на добавленную стоимость должен оплачивать не каждый. Оплачивают налог лишь те экономические агенты, которые осуществляют продажи или оказывают услуги. Основой данного вида налога является добавленная стоимость. Ее расчет можно осуществить путем вычета стоимости готовой продукции и стоимости всех затрат на материалы и ресурсы, которые были необходимы для доведения данного вида продукта до конечного состояния.

Налог на добавленную стоимость – это обязательный налоговый платеж. Во всех 130 странах, в которых действует данный налог, он строго зафиксирован законодательством[8]. Его порядок исчисления, ставки налога, льготы по данному виду налога. Все зафиксировано в Налоговом Кодексе каждой страны и другими нормативными актами соответствующей тематики.

Интересен тот факт, что те страны, которые получают доход от налога на добавленную стоимость в меньшем количестве за счет низкой ставки на данный налог, считаются странами, зависимыми от импорта[9].

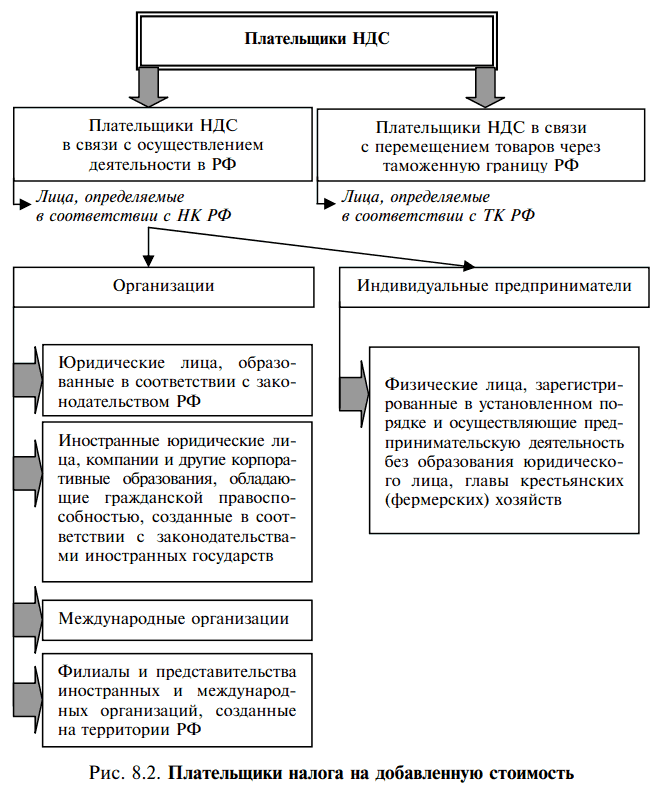

Ведь за продукцию, которая продается на условиях импорта, платит в государственных бюджет именно та страна, которая продает. А это значит, что налог на добавленную стоимость оседает именно в государственном бюджете той страны, где работают экономические агенты – продавцы. Практически все страны, которые входят в Европейский Союз, зависимы друг от друга с точки зрения импорта товаров и услуг. Плательщики НДС представлены в приложении 3 к данной работе[10].

Таким образом, была определена экономическая функция налога на добавленную стоимость в экономике и ее роль в обеспечении государственного бюджета финансовыми ресурсами.

1.2. Объект обложения налогом на добавленную стоимость

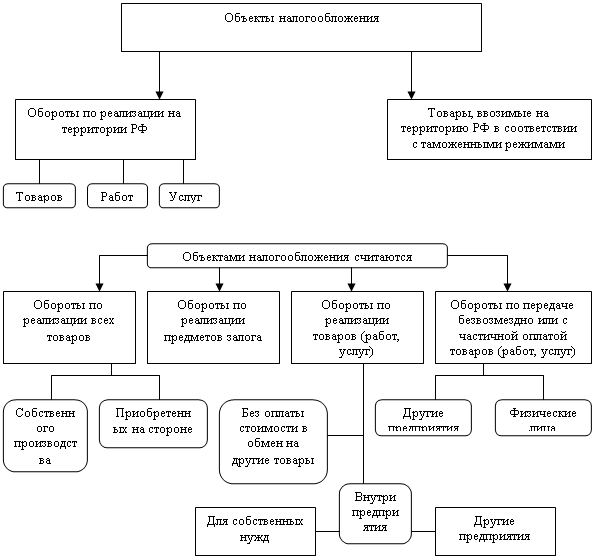

Согласно Налоговому Кодексу Российской Федерации, главному налоговому документу страны, объектом налогообложения признаются следующие операции. Объекты налогообложения представлены в приложении 4[11].

1) «реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав».

Интересно отметить тот факт, что передача права собственности на продукцию или товары также считается продажей и реализацией, а, значит, также требует выплаты налога на добавленную стоимость. Согласно документу, оказание работ или услуг бесплатно или на безвозмездной основе также принято считать продажей, что влечет за собой необходимость уплаты НДС[12].

2) продажа товаров, оказание услуг, выполнение работ на территории РФ для собственных нужд, расходы на которые не принимаются к вычету в конечном расчете налога на прибыль. В данную категорию также относят и амортизационные отчисления.

3) осуществление строительных и монтажных работ, необходимых для внутреннего потребления агентом;

4) импорт, то есть ввоз товаров, продукции на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией[13].

Далее рассмотрим те операции, которые не признаются объектом налогообложения.

1) операции, которые предусматривают безвозмездную передачу таких объектов социального, культурного и жилищно-коммунального значения, как:

- жилые комплексы

- детские дома и дошкольные учреждения

- клубы и санатории

- дороги и электрические сети, подстанции, газовые сети, объекты водоснабжения и прочее.

Важным моментом по данной статье является тот факт, что безвозмездная передача должна осуществиться именно органам государственной или местной власти[14].

2) «передача имущества государственных и муниципальных предприятий, выкупаемого в порядке приватизации»;

3) операции по выполнению работ или оказанию услуг, если они проводились органами из системы государственной власти. А также, если выполнение этих работ и оказание услуг является обязательным согласно законодательству РФ[15].

5) операции по безвозмездной передаче органам государственной власти и местного управления объектов основных средств.

6) операции по продаже земельных участков, как целиком, так и отдельных ее долей;

7) операции по передаче имущественных прав одного предприятия его так называемому правопреемнику.

8) операции по передаче денежных средств и недвижимого имущества, направленное на формирование и пополнение целевого капитала некоммерческой организации[16].

9) операции, которые осуществляют те налогоплательщиками, которые были организаторами Олимпийских игр и Паралимпийских игр зимой 2014 года. Также в данную категорию включаются налогоплательщики, которые участвовали в развитие города Сочи, как горноклиматического курорта. Сюда также относят те операции, которые основаны на безвозмездной передаче олимпийских объектов федерального значения в государственную или муниципальную собственность, а также в «собственность Государственной корпорации по строительству олимпийских объектов и развитию города Сочи как горноклиматического курорта»[17].

10) операции, которые связаны с передачей в безвозмездное пользование некоммерческим организациям имущества, если оно не закреплено за государственными предприятиями.

11) операции, которые связаны с выполнением таких работ, которые в силу своей направленности, поддерживают рынок труда в стране, а также направлены на снижение напряженности на рынке труда страны. Однако эти работы должны быть реализованы лишь в соответствии с решениями Правительства РФ[18].

12) операции, которые связаны с проведением мероприятий, направленных подготовку проведения чемпионата мира по футболу FIFA 2018 года

13) операции по защите интересов вкладчиков на территории республики Крым и на территории города федерального значения Севастополя, которые осуществляются некоммерческой организацией. Также к данной категории относятся операции по реализации имущества и имущественных прав данной некоммерческой организацией[19].

14) операции по реализации имущества и имущественных прав должников, признанных в соответствии с законодательство РФ банкротами, то есть несостоятельными[20].

Таким образом, в данном разделе были проанализированы все объекты обложения налогом на добавленную стоимость. Для анализа были использованы материалы из Налогового Кодекса РФ, как главного документа страны. Были определены те операции, которые признаются объектом обложения налогом на добавленную стоимость. Также были определены операции, которые не признаются объектами налогообложения, а значит, не облагаются налогом. Эти операции в основном государственного значения, направленные на развитие страны и на поддержку населения.

1.3 Ставки по налогу на добавленную стоимость

В 2016 году Налоговым Кодексом РФ предусмотрено наличие трех видов ставок НДС: 0%, 10% и 18%. Наглядно ставки НДС представлены в приложении 2 к данной курсовой работе[21]. Рассмотрим, какие именно товары, продукты и услуги облагаются той или иной ставкой налога на добавленную стоимость.

Ставка налога на добавленную стоимость в 0% применяется к следующей группе товаров:

1) «товаров, вывезенных в таможенной процедуре экспорта, а также товаров, помещенных под таможенную процедуру свободной таможенной зоны».

2) услуги, которые оказываются исходя из международной перевозки товаров. В данном случае под международными перевозками понимаются перевозки товаров и продукции морским, речным, воздушным, железнодорожным и автомобильным транспортом. Важной особенностью является тот факт, что при выполнении условий по международной перевозке, как пункт отправления, так и пункт назначения должен располагаться за пределами РФ[22].

Также интересно отметить, что если российский предприниматель передает для осуществления международных перевозок свой железнодорожный контейнер или состав, то такие поставки также облагаются ставкой НДС в 0%. Нулевой ставкой также облагаются «транспортно-экспедиционные услуги, оказываемые на основании договора транспортной экспедиции при организации международной перевозки».

3) работы и услуги, которые связаны с транспортировкой нефти и нефтепродуктов. Также под нулевую ставку попадают работы, связанные по перевалке нефти и нефтепродуктов, если они вывозятся за пределы РФ[23].

4) работы и услуги, которые направлены на организацию транспортировки природного газа трубопроводным транспортом, если он вывозится за территорию РФ[24].

5) Работы и услуги, которые выполняются предприятиями – хозяйствующими субъектами РФ, по перевалке и хранению товаров, которые предназначены для переправления их за территорию РФ, если в сопроводительной документации указано, что пункт назначения находится за пределами территории РФ.

6) «работ (услуг) по переработке товаров, помещенных под таможенную процедуру переработки на таможенной территории»;

7) работы и услуги, которые оказываются предприятиями внутреннего водного транспорта. Эти услуги включают в себя перевозку товаров в пределах Российской Федерации[25].

8) услуги внутреннего характера, которые направлены на внутренние воздушные перевозки пассажиров и багажа в пределах территории Крым и города федерального значения Севастополь. Условие выполняется, если пункт отправления и пункт назначения находится в пределах республики Крым.

9) товары, работы и оказываемые услуги в области космической деятельности. Речь идет о космической технике, об объектах космической инфраструктуры военного и двойного назначения.

10) товаров, которые получены в результате добычи драгоценных металлов.

11) товаров, работ и услуг, которые оказывались и приобретались для Олимпийских и Паралимпийских игр в Сочи в 2014 году, а также для чемпионата мира по футболу в 2018 году[26].

Далее рассмотрим тот перечень товаров и услуг, ставка НДС к которым применяется в 10%.

1. Продовольственные товары, которые включают в себя следующие компоненты.

2. Налогообложение производится по налоговой ставке 10 процентов при реализации[27]:

1) следующих продовольственных товаров: скота и птицы в живом весе, мяса и мясопродуктов, молочных изделий, некоторых круп, макаронных изделий, масла, маргарина, живой рыбы и прочее. Более подробный и детальный список продовольственных товаров, которые облагаются ставкой НДС в 10%, будет представлен в приложении 1 к данной работе[28].

2) некоторых товаров для детей. В данную группу товаров входят трикотажные изделия для детей, швейных изделий, включая овчину, также для детей. Также в данную группу относят подгузники, детскую обувь, канцелярские товары и прочее.

3) периодических печатных изданий и книжной продукции, кроме рекламных периодических изданий, если они связаны с наукой и культурой.

4) некоторые медицинские товары. Сюда относят те лекарственные средства, которые были изготовлены аптеками самостоятельно.

5) племенного крупного рогатого скота, свиней, коз и племенных лошадей.

6) «услуг по внутренним воздушным перевозкам пассажиров и багажа».

7) «услуг по перевозкам пассажиров и багажа железнодорожным транспортом общего пользования в дальнем сообщении»[29].

В остальных случаях, которые не были рассмотрены выше, налоговая ставка по НДС составляет 18%[30].

Таким образом, в данной главе были рассмотрены теоретические аспекты налога на добавленную стоимость, определена его экономическая роль и значение в экономике государства, были рассмотрены объекты и ставки НДС.

Глава 2. Практическое применение налога на добавленную стоимость

2.1. Расчет налога на добавленную стоимость для индивидуального предприятия

Как известно, налог на добавленную стоимость относится к косвенным налогам. Ведь в государственный бюджет должна перечисляться только сумма добавленной стоимости, которая, как говорит экономическая теория, обязательно возникает во время производственного процесса. В прошлой главе было определено, что ставки НДС отличаются друг от друга в зависимости от вида и типа товара продукции или оказываемых услуг[31].

Расчет налога на добавленную стоимость происходит при помощи определенных формул.

Посчитать сумму с НДС можно, не вычисляя предварительно сам налог[32]. Рассмотрим их:

С = НБ * 1,18 — если считать НДС по ставке 18%.

С = НБ * 1,10 — по ставке 10%,

где НБ — налоговая база, то есть сумма без налога[33].

Предприятие ИП Морской является индивидуальным предпринимательством. В основную деятельность данного предприятия входит добыча и переработка живой морской рыбы. Процесс достаточно трудоемкий и подвержен большинству рисков, так как продукт, с которым работает предприятие ИП Морской, является скоропортящимся. Согласно статье 164 Налогового Кодекса Российской Федерации, продаж замороженной рыбы сортов, которые не считаются деликатесными и ценными, должна облагаться ставкой НДС в 10%.

Продажи предприятия ИП Морской за последний квартал 2015 года составили следующие значения:

- замороженный хек был продан на сумму 2500000 рублей.

- замороженный морской кролик, как новый вид морской рыбы, очень стал пользоваться у потребителей большой популярностью. Его продажи за указанный период составили 3500000 рублей.

- замороженные куски лосося на сумму в 1000000 рублей.

Эти все расчеты сделаны без НДС. Следует отметить тот факт, что куски лосося относят к ценным сортам рыбы, поэтому ставка НДС в 10% не может быть использована[34].

Следует отметить, что товары по позициям замороженный хек и морской кролик были проданы внутри страны, то есть российским предприятиям. Расчет НДС по данным позициям будет производиться в обычном стандартном порядке. А вот замороженные куски лосося были проданы зарубежному партнеру. Значит, уже необходимо применить ставку НДС в 0%.

Далее рассмотрим закупки предприятия ИП Морской, которые были им осуществлены в тот же последний квартал 2015 года, то есть за тот же аналогичный период:

- материалы и комплектующие, которые необходимы для осуществления производственного процесса на сумму 1550000 рублей. Материалы уже оприходованы на склад. По данной позиции НДС уже включен в стоимость поставки. Ставка НДС в данном случае составляет 18%[35].

- основные средства, которые представляют собой элементы новой технологической линии, которая позволит повысить качество производимой продукции – на сумму 500000 рублей. Основные средства уже введены в эксплуатацию. По данной позиции НДС уже включен в стоимость поставки и составляет 18%[36].

По замороженному лососю, который был реализован зарубежным партнерам, входной НДС по материальным поставкам составил 103000 рублей.

Необходимо рассчитать НДС для предприятия ИП Морской, который предстоит к уплате в государственный бюджет по итогам первого квартала 2015 года[37].

Замороженный хек, который был реализован на территории РФ российскому предприятию, согласно Налоговому Кодексу РФ статье 164- это товар первой необходимости и облагается ставкой налога в 10%:

2500000 рублей* 10% = 250000 рублей.

Замороженный морской кролик, который был реализован на территории РФ российскому предприятию, согласно Налоговому Кодексу РФ статье 164- это также товар первой необходимости и облагается ставкой налога в 10%:

3500000 рублей * 10% = 350000 рублей.

Замороженный лосось, которого вывезли на реализацию за границу облагается ставкой НДС 0%, так как в таможенные и налоговые органы были предоставлены все подтвердительные и сопроводительные документы.

Эта сумма НДС, которое предприятие ИП Морской обязано уплатить в государственный бюджет. Итого данная сумма составит: 350000 рублей + 250000 рублей = 600000 рублей – к выплате.

Далее рассмотрим и рассчитаем НДС к зачету. Сюда относят НДС с покупок.

НДС с покупки материалов и комплектующих для производственного процесса составит:

1550000 рублей * 18% = 279000 рублей – это включенный НДС.

НДС с покупки основных средств для производства:

500000 рублей * 18% = 90000 рублей.

Итого к зачету по НДС принимаются 90000 рублей + 279000 рублей = 369000 рублей.

Итого к уплате в бюджет за первый квартал 2015 года: 600000 рублей – 369000 рублей = 231000 рублей.

Таким образом, в данном разделе был рассмотрен порядок расчета и уплаты НДС в государственный бюджет.

2.2. Особенности расчета налога на добавленную стоимость для строительных предприятий

Известно, что налоговый учет в строительном предприятии имеет свои особенности. В зависимости от того, каким способом осуществлено строительство, будет отличаться и порядок расчета НДС при оказании услуг по строительству и строительных работ. Рассмотрим каждый случай в отдельности. Процесс строительства может осуществляться тремя возможными способами[38]:

- Подрядным способом;

- Собственными силами или хозяйственным способом;

- Смешанным способом[39].

Итак, первый случай, когда строительство осуществляется подрядчиком, то есть подрядной организацией.

В случаях, когда строительство осуществляется подрядным способом, т.е. силами подрядных организаций, инвестор, то есть организация принимает построенный объект к учету в качестве основного средства, принимает к вычету сумму НДС, которую ему предъявляет организация, осуществляющая строительные работы по договору подряда[40].

Яник А.А., Попова С.М. Новое в налоговом стимулировании инноваций: опыт ряда европейских стран // Налоги и налогообложение. – 2015. - № 11. – С. 25-27.

В случае, если строительство осуществляется собственными силами или хозяйственным способом.

Если строительство осуществляется силами организации, то есть хозяйственным способом, к вычету принимаются суммы налога, по приобретенным для использования в строительстве материалам, товарам, а также услугам и работам[41].

В случае, если строительство осуществляется смешанным способом, то предприятие, которое принимает построенный объект к учету у себя на баланс, принимает вычеты суммы НДС:

- которые предъявлены подрядчиком;

- по материалам, работам и товарам, которые были приобретены при осуществлении строительных работ.

- исчисленные при осуществлении работ собственными силами.

Далее рассмотрим, как рассчитать НДС от стоимости строительных материалов.

В случае, если строительные работы осуществляются подрядным способом, то обеспечение строительных работ может быть реализовано посредством следующих способов.

1) строительные материалы предоставляются строителями подрядчиками[42].

В этом случае, к НДС по материалам к вычету ставит подрядчик, а инвестор принимает к вычету НДС по стоимости работ подрядчика. Сюда войдет и НДС по материалам, поскольку стоимость приобретенных стройматериалов организация-подрядчик включает в стоимость своих работ.

2) частный случай, когда строительные материалы закупает сам заказчик строительства, а потом передает их подрядным строителям[43].

3) частный случай, когда строительные материалы закупаются предприятием заказчиком, но оплата осуществляется за счет средств подрядчиков[44].

Подрядчик принимает к вычету НДС по материалам, инвестор ставит к вычету сумму налога по стоимости работ подрядчика с учетом материалов.

4) частный случай, когда строительные материалы приобретаются предприятием заказчиком и потом передаются строительной организации – подрядчику за плату.

В этом случае заказчик принимает НДС по стройматериалам к вычету, а при передаче подрядчику он начисляет НДС к уплате с реализации. Подрядчик, в свою очередь предъявляет НДС по работам с учетом стоимости приобретенных материалов заказчику, который принимает всю сумму налога к вычету.

В прошлых годах, при осуществлении работ своими силами, у предприятий была возможность принимать к вычету сумы налога лишь после уплаты начисленных сумм[45]. Это означало, что к вычету принимались суммы НДС в следующем налоговом периоде. В 2009 году ситуация по этому вопросу существенно меняется.

Организация, которая осуществляет строительные работы собственными силами или хозяйственным способом, может предъявлять к вычету НДС в том же периоде, в котором определяется налоговая база.

Далее рассмотрим ситуацию, когда инвестор принимает к вычету НДС на основании выставленных заказчиком счетов фактур[46].

В случае, когда инвестор и заказчик являются совершенно разными организациями, то вычет НДС осуществляется следующим образом. Вычет по НДС осуществляет инвестор, на основании предъявленных заказчиком счетов-фактур. Заказчик, в свою очередь, составляет счета-фактуры на основании документов, предъявленных подрядчиком.

Если вычет осуществляется в обычном порядке на основании полученных счетов-фактур после того, как работы приняты к учету. Также следует отметить, что вычет НДС возможен только после принятия объекта к учету[47].

На основании вышеизложенного, можно прийти к выводу о том, при осуществлении строительно-монтажных работ, подрядная организация выставляет заказчику по выполненным работам счета – фактуры. Заказчик на их основании оформляет счета-фактуры для инвестора. В свою очередь инвестор, после принятия к учету работ, принимает НДС к вычету.

Таким образом, в данном разделе были рассмотрены особенности расчета НДС на предприятиях строительной отрасли. Были рассмотрены все случаи, которые могут возникнуть в ходе осуществления строительно-монтажных работ и все случаи расчет НДС в этих операциях.

2.3 Особенности расчета налога на добавленную стоимость при импортно-экспортных операциях

Опыт применения налога на добавленную стоимость во многих странах Европы, в том числе и в России, показывает, что НДС – это наиболее эффективный налоговый инструмент[48].

Особый интерес представляет расчет НДС при импортных операциях. Известно, что импорт – это ввоз товара на таможенную территорию страны с целью дальнейшей перепродажи. Законодательство РФ предусматривает, что при импорте товаров, экономический агент должен уплатить НДС в государственный бюджет РФ НДС в размере 10% или 18%[49]. Более подробно эти ставки были рассмотрены в предыдущей главе. Есть также и такие товары, которые и вовсе освобождены или частично освобождены от уплаты НДС в государственный бюджет.

Смотря какой таможенный режим выбран, процесс налогообложения производится в следующем порядке:

-налог уплачивается в полном объеме при выпуске для свободного обращения.

-при перемещении товара под таможенный режим реимпорта, налогоплательщик уплачивает суммы НДС, от уплаты которых он был освобожден, или суммы, возвращенные ему в связи с экспортом товаров[50].

-при перемещении товаров под таможенным режимом временного ввоза применяется частичное или полное освобождение от уплаты НДС согласно порядку таможенного законодательства[51].

Налогооблагаемая база для расчета НДС складывается из таможенной стоимости товара, таможенной пошлины и суммы акциза по подакцизным товарам.

Формула для расчета НДС при осуществлении импортных операций следующая:

НДС = ((ТС+СП+СА)*Н)/100,

где ТС – таможенная стоимость,

СП – сумма пошлины,

СА – сумма акциза,

Н – ставка налога[52].

Предположим, что сумма таможенной стоимости ввозимого в страну товара составляет 20000 рублей. Сумма пошлины 5000 рублей. Сумма акциза составляет 4500 рублей. Ставка налога на добавленную стоимость составляет 18%. Таким образом, сумма НДС, которая подлежит к уплате в государственный бюджет: (20000 рублей + 5000 рублей + 4500 рублей) * 18% = 5310 рублей.

НДС в отношении товаров, не облагаемых ввозными таможенными пошлинам, но облагаемые акцизами, рассчитывается так:

НДС = ((ТС+СА)*Н)/100[53].

Предположим, что сумма таможенной стоимости ввозимого в страну товара, который не облагается таможенной пошлиной, составляет 50000 рублей. Сумма акциза составляет 7500 рублей. Ставка налога на добавленную стоимость составляет 10%. Таким образом, сумма НДС, которая подлежит к уплате в государственный бюджет: (50000 рублей + 7500 рублей) * 10% = 5750 рублей.

НДС в отношении товаров, не облагаемых таможенными пошлинами и акцизами, рассчитывается:

НДС = (ТС*Н)/100[54].

Предположим, что сумма таможенной стоимости ввозимого в страну товара, который не облагается таможенной пошлиной и акцизами, составляет 10000 рублей. Ставка налога на добавленную стоимость составляет 10%. Таким образом, сумма НДС, которая подлежит к уплате в государственный бюджет: (10000 рублей)* 10% = 1000 рублей.

Далее рассмотрим расчет НДС при экспортных операциях.

Экспорт – это вывоз товара с таможенной территории страны без обязательства об обратном ввозе. Перемещение товаров, работ и услуг через границу РФ есть объект обложения НДС[55].

Рассмотрим пример. В последнем квартале 2015 года предприятие ООО Весна приобрела основное средство общей стоимостью 1500000 рублей, в том числе НДС 150000 рублей.

Транспортировка данного основного средства осуществлялась автотранспортной организацией, которая не является плательщиком НДС. Стоимость услуг данной организации по доставке данного основного средства составляет 40000 рублей. Поэтому к зачету принята сумма НДС в размере 20500 рублей.

Вся сумма НДС отражается в Декларации по НДС[56].

Аналогичную методику расчета суммы НДС, подлежащей восстановлению, можно использовать и в отношении материалов, работ, услуг, используемых при совершении экспортных операций[57]. Разница заключается лишь в том, что по материалам, услугам, работам не возникает вопроса, с какой стоимости производить исчисление НДС, остаточной или первоначальной, так как у них нет остаточной стоимости[58].

Таким образом, в завершении главы можно сделать вывод. Происходящий в настоящее время процесс накопления теоретических и практических знаний в сфере действия налога на добавленную стоимость, многогранность и широта взаимоотношений хозяйствующих субъектов объективным образом способствует лучшему пониманию вопросов, связанных с правильностью исчисления и уплаты НДС в бюджет.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

1) была определена экономическая сущность налога на добавленную стоимость. Значение налога на добавленную стоимость в экономике состоит в том, что благодаря НДС, государство пополняет свою казну. Для государства оплата экономическими агентами данного вида налога – это еще один способ, довольно прибыльный, пополнить свою казну. То есть экономическая роль налога на добавленную стоимость состоит в том, что косвенно он решает государственные проблемы, связанные с финансированием бюджетных организаций, социальных выплат и прочее.

2) были проанализированы все объекты обложения налогом на добавленную стоимость. Для анализа были использованы материалы из Налогового Кодекса РФ, как главного документа страны. Были определены те операции, которые признаются объектом обложения налогом на добавленную стоимость. Также были определены операции, которые не признаются объектами налогообложения, а значит, не облагаются налогом. Эти операции в основном государственного значения, направленные на развитие страны и на поддержку населения.

3) был рассмотрен алгоритм расчета НДС.

4) были рассмотрены особенности расчета НДС на предприятиях строительной отрасли. Были рассмотрены все случаи, которые могут возникнуть в ходе осуществления строительно-монтажных работ и все случаи расчет НДС в этих операциях.

5) были рассмотрены особенности расчета НДС при экспортно-импортных операциях.

Таким образом, можно сделать вывод о том, что за свой период существования он претерпел множество изменений. Несмотря на то, что порядок применения и расчета НДС, а также порядок его отражения в налоговой документации и порядок предоставления в налоговые органы, подробно описан в Налоговом Кодексе, у экономических агентов возникает множество вопросов по налогу на добавленную стоимость.

Налог на добавленную стоимость является вторым по значимости после налога на прибыль предприятий. Поэтому проблемы использования данного налога, а также его целесообразность использования налога на добавленную стоимость привлекают к себе интерес со стороны многих экономистов, журналистов. Периодические издания экономической направленности живо обсуждают проблемы применения НДС.

В 60-ые годы прошлого века в развитых странах наблюдается стремительное развитие налоговой системы. И роль НДС в данном случае не последняя. Налоговые мероприятия позволяют перераспределить в государственный бюджет возрастающую долю национального дохода и тем самым использовать их как средство стимулирования и развития экономических процессов.

Экономический смысл налога на добавленную стоимость состоит в том, что фактически он выступает единой частью воспроизводства, как экономического процесса.

На сегодняшний день доля поступлений в федеральный государственный бюджет от налога на добавленную стоимость составляет около 50% от всех выплат и налогов, которые поступают централизованно в федеральный бюджет.

Несмотря на то, что в налог на добавленную стоимость используется в мире уже более 70 лет, процесс накопления теоретических, практических и исследовательских знаний о нем так и не завершен. Многогранность и широта взаимоотношений между хозяйствующими субъектами, а также мельчайшие особенности деятельности каждого хозяйствующего субъекта в зависимости от выбранной отрасли функционирования и определяют многообразие ситуаций, в котором и используется расчет налога на добавленную стоимость.

Нормативная литература, периодические статьи квалифицированных авторов способствуют лучшему пониманию сущности данного вида налога.

Взаимная заинтересованность государства в лице налоговых органов, с одной стороны, и налогоплательщиков, с другой, в том, что необходимо платить НДС, объясняется высокой финансово-бюджетной значимостью этого налога.

Финансовое здоровье налоговой системы РФ во многом зависит не от высоких ставок налогов, а от стабильной работы экономических агентов, что, несомненно положительно скажется на поступлении налоговых платежей в государственный бюджет.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 24.01.2016).

4. Постановление Правительства Российской Федерации от 28 мая 1992 г. № 352 «О заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества».

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

6. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

7. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

8. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

9. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

10. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

11. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

12. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

13. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

14. Савина О.Н., Савина Е.О.. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации// Налоги и налогообложение. – 2015. - № 9. – С. 23-24.

25. Яник А.А., Попова С.М. Новое в налоговом стимулировании инноваций: опыт ряда европейских стран // Налоги и налогообложение. – 2015. - № 11. – С. 25-27.

Приложение 1

Перечень продовольственных продуктов, которые облагаются ставкой НДС в 10%.

-скота и птицы в живом весе;

-мяса и мясопродуктов (за исключением деликатесных: вырезки, телятины, языков, колбасных изделий - сырокопченых в/с, сырокопченых полусухих в/с, сыровяленых, фаршированных в/с; копченостей из свинины, баранины, говядины, телятины, мяса птицы - балыка, карбонада, шейки, окорока, пастромы, филея; свинины и говядины запеченных; консервов - ветчины, бекона, карбонада и языка заливного);

-молока и молокопродуктов (включая мороженое, произведенное на их основе, за исключением мороженого, выработанного на плодово-ягодной основе, фруктового и пищевого льда);

-яйца и яйцепродуктов;

-масла растительного;

-маргарина, жиров специального назначения, в том числе жиров кулинарных, кондитерских, хлебопекарных, заменителей молочного жира, эквивалентов, улучшителей и заменителей масла какао, спредов, смесей топленых;

-сахара, включая сахар-сырец;

-соли;

-зерна, комбикормов, кормовых смесей, зерновых отходов;

-маслосемян и продуктов их переработки (шротов(а), жмыхов);

-хлеба и хлебобулочных изделий (включая сдобные, сухарные и бараночные изделия);

-крупы;

-муки;

-макаронных изделий;

-рыбы живой (за исключением ценных пород: белорыбицы, лосося балтийского и дальневосточного, осетровых (белуги, бестера, осетра, севрюги, стерляди), семги, форели (за исключением морской), нельмы, кеты, чавычи, кижуча, муксуна, омуля, сига сибирского и амурского, чира);

-море- и рыбопродуктов, в том числе рыбы охлажденной, мороженой и других видов обработки, сельди, консервов и пресервов (за исключением деликатесных: икры осетровых и лососевых рыб; белорыбицы, лосося балтийского, осетровых рыб - белуги, бестера, осетра, севрюги, стерляди; семги; спинки и теши нельмы х/к; кеты и чавычи слабосоленых, среднесоленых и семужного посола; спинки кеты, чавычи и кижуча х/к, теши кеты и боковника чавычи х/к; спинки муксуна, омуля, сига сибирского и амурского, чира х/к; пресервов филе - ломтиков лосося балтийского и лосося дальневосточного; мяса крабов и наборов отдельных конечностей крабов варено-мороженых; лангустов);

-продуктов детского и диабетического питания;

-овощей (включая картофель);

Приложение 2

Ставки НДС

Приложение 3

Плательщики НДС

Приложение 4

Объекты налогообложения НДС

Приложение 5

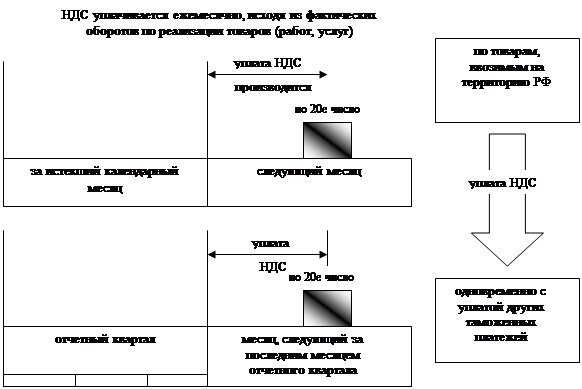

Порядок уплаты НДС

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 225. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 133. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.57. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.61. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 136. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 223. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 222. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.62. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 146. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.63. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 125. ↑

-

Федеральный закон от 05. 8.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05. 08.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 211. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 132. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 132. ↑

-

Федеральный закон от 05. 08.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 212. ↑

-

Федеральный закон от 05. 08.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Федеральный закон от 05. 08.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Федеральный закон от 05. 08.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Федеральный закон от 05. 08.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 795. ↑

-

Федеральный закон от 05. 08.00г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Постановление Правительства РФ от 28 мая 1992 г. № 352 «о Заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества». ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 798. ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 194. ↑

-

Яник А.А., Попова С.М. Новое в налоговом стимулировании инноваций: опыт ряда европейских стран // Налоги и налогообложение. – 2015. - № 11. – С.25-27. ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Яник А.А., Попова С.М. Новое в налоговом стимулировании инноваций: опыт ряда европейских стран // Налоги и налогообложение. – 2015. - № 11. – С.25-27. ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Яник А.А., Попова С.М. Новое в налоговом стимулировании инноваций: опыт ряда европейских стран // Налоги и налогообложение. – 2015. - № 11. – С.25-27. ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 200. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 24.01.2016). ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Яник А.А., Попова С.М. Новое в налоговом стимулировании инноваций: опыт ряда европейских стран // Налоги и налогообложение. – 2015. - № 11. – С.25-27. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 205. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 115. ↑

-

Яник А.А., Попова С.М. Новое в налоговом стимулировании инноваций: опыт ряда европейских стран // Налоги и налогообложение. – 2015. - № 11. – С.25-27. ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 245. ↑

-

Яник А.А., Попова С.М. Новое в налоговом стимулировании инноваций: опыт ряда европейских стран // Налоги и налогообложение. – 2015. - № 11. – С.25-27. ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Яник А.А., Попова С.М. Новое в налоговом стимулировании инноваций: опыт ряда европейских стран // Налоги и налогообложение. – 2015. - № 11. – С.25-27. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 235. ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

- Акцизы (Сущность и основные теоретические аспекты акцизного налога)

- Налог на добавленную стоимость (Основные элементы НДС)

- Акцизы (Акцизный сбор как косвенный налог на отдельные товары)

- Упрощенная система налогообложения. Система налогообложения в виде единого налога на вмененный доход.

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика. (Теоретические аспекты акцизного налогообложения)

- Налог на доходы физических лиц (Понятие налога на доходы физических лиц)

- Налоговый контроль как составляющая государственного регулирования экономики

- Налоговый контроль и налоговые проверки (его формы и методы)

- Особенности налоговой политики в Российской Федерации (Сущность и принципы построения налоговой политики в РФ)

- Земельный налог: основные аспекты, роль и размер

- Налоговый контроль и налоговые проверки (эффективность, направление развития)

- Земельный налог (Теоретические основы исчисления и уплаты земельного налога в России)