Налог на имущество физических лиц. Налог на имущество организации

Содержание:

Введение

Государственная власть на протяжении всей истории своего существования нуждалась в дешевых средствах, таковыми средствами являются налоги. Общество платит за используемые ими ресурсы. Налог – это обязательный и безвозмездный платеж, взимаемый с организаций и граждан.

Налоги есть необходимая экономическая составляющая, которая позволяет решить те или иные функции возлагаемых на государство, например в области развития инфраструктуры или решение каких – либо социальных проблем.

Значимость темы курсовой работы заключается в том, что существование государства зависит от налоговых платежей. Большая часть населения исправно платят налоги, следовательно положение существенным образом. Однако повышение налога на потребление общественных благ не стала менее актуальной. Налоговая система важнейший элемент рыночных отношений и от нее зависит успех экономических преобразований в стране.

Целью курсовой работы является изучение функций, принципов и объектов налога и налогообложения

Задачами данной работы являются следующие критерии:

В первой главе необходимо определить организацию налоговой системы для этого нужно:

- проанализировать функции налогов;

- рассмотреть принципы налогообложения;

- определить классификации налогов;

Во второй главе следует подробнее рассмотреть налог на имущество физических лиц и налог на имущество организации, для этого необходимо

- определить налоговый период, а также ставка налога

- изучить объекты налогообложения

- рассмотреть порядок исчисления и уплаты налога.

Предметом курсовой работы выступают совокупность теоретических вопросов в области налога и организации налога.

Объектом курсового исследования является изучение налога и налогообложения.

Прикладная значимость курсовой работы является возможность анализировать тему налогов, а также решать вопросы связанные с налоговой системой.

Теоретическую базу написания курсовой работы составили учебные материалы изданные в период 2009 – 2013, такими издательствами как ИНФРА – М, ЮНИТИ, КНОРУС.

Виды и классификации налогов были представлены в работах таких авторов как Александров И.М, Куликов Н.И, Романовский М.В. и т.д. Авторы в своих книгах раскрыли данную тему и полностью показали нам суть налогов.

Структура данной работы состоит из содержания, введения, двух глав ( « Организация налоговой системы», « Налог на имущество физических лиц, налог на имущество организации»), заключения, библиографии, приложения.

Глава 1. Организация налоговой системы

1.1 Функции налогов

Налоги – одно из важных понятий экономической науки, являющейся экономической категорией, одним из звеньев экономических отношений, и в силу этого в экономической теории их следует рассматривать как проблему налогообложения в целях определения их места в экономической системе. Вместе с тем проблема понимания природы налогов обусловлена тем, что налог – понятие не только экономическое, хозяйственное, правовое, социальное, философское и историческое, но прежде всего понятие финансовой науки, жестко связанное с категориями « государство», «бюджет государства».[1]

Кроме того, налоги опосредованно (через систему льгот и санкций) воздействуют на производителей товаров, работ и услуг. Через налоги достигается относительное равновесие между общественными потребностями и ресурсами, необходимыми для их удовлетворения, а также обеспечивается рациональное использование природных богатств, в частности путем введения штрафов и иных ограничений на распространение вредных производств. Таким образом, посредством налогов государство решает экономические, социальные и многие другие общественные проблемы. С этих позиций налогообложение выполняет четыре важнейшие функции, каждая из которых реализует практическое назначение налогов.[2]

Выделяют четыре вида налогов:

Контрольная функция налогов позволяет оценивать эффективность функционирования налоговой системы, осуществляется контроль за экономической деятельностью субъектов налоговых отношений.[3]

Фискальная функция — собственно изъятие средств налогоплательщиков в бюджет. Данная функция — суть основная функция налогообложения. Именно посредством фиска налоги выполняют свое предназначение по формированию государственного бюджета для выполнения общегосударственных и целевых государственных программ. Посредством фискальной функции реализуется главное общественное назначение налогов — формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для оборонных, социальных, природоохранных и других функций.[4]

Распределительная функция налогов выражает их сущность как особого централизованного инструмента распределительных отношений. Распределительная функция иначе называется социальной, поскольку состоит в перераспределении общественных доходов между различными категориями граждан: от состоятельных к неимущим, что обеспечивает в конечном счете гарантию социальной стабильности общества. Социальные функции выполняют, в частности, акцизы, устанавливаемые на отдельные виды товаров. Ту же цель преследует механизм прогрессивного налогообложения, связанный с возрастанием налоговых ставок по мере роста величины доходов плательщика.[5]

Регулирующая функция налогов заключается в воздействии налогов на общественно – экономические отношения в государстве. Именно налоги оказывают влияние на платежеспособный спрос, предложение. Они создают или разрушают экономические условия, то есть регулируют рыночные отношения в государстве. [6]

В связи с введением единого налога на вменённый доход (ЕНВД) у налога появилась новая, дисциплинарная функция. Российский ЕНВД распространяется на сферы деятельности, в которых контроль со стороны налоговых органов затруднён, обычно это относится к видам деятельности, осуществляемым в сфере налично-денежного обращения (розничная торговля, оптовая торговля, сфера услуг и т.д.). Единый налог уплачивается вне зависимости от фактических результатов хозяйственной деятельности на основе расчётных показателей, определённых на законодательном уровне. Одна из целей его введения – повышение налоговой дисциплины среди незаконопослушных налогоплательщиков. Государство имеет право устанавливать для налогоплательщиков фиксированный доход и взимать с него определённый процент. Когда налогоплательщики перестанут уклоняться от налогообложения, единый налог, вероятнее всего, лишится своей дисциплинарной функции.[7]

Таким образом в данном разделе было дано определение слову «налог», а также были выделены и описаны функции налогов. Несмотря на некоторую сложность данного раздела тема все таки была раскрыта.

1.2 Принципы налогообложения

Необходимость выработки принципов, на которых могли бы базироваться налоговые конструкции разных стран, появилась практически с возникновением налогов и сразу же стала привлекать внимание теоретиков финансовой науки. В этот период мировоззрение ученых строилось на индивидуалистических теориях государства и налогов, в соответствии с которыми государство должно было как можно меньше обременять налогоплательщика. Что касается интересов государства, то согласно указанным теориям налоги должны удовлетворять минимальные потребности казны.[8]

В современных условиях правильно организованная налоговая система должна отвечать следующим основным принципам:

1 налоговое законодательство должно быть стабильно;

2 взаимоотношения налогоплательщиков и государства должны носить правовой характер;

3 тяжесть налогового бремени должна равномерно распределяться между категориями налогоплательщиков и внутри этих категорий;

4 взимаемые налоги должны быть соразмерны доходам налогоплательщиков;

5 способы и время взимания налогов должны быть удобны для налогоплательщика;

6 существует равенство налогоплательщиков перед законом;

7 издержки по сбору налогов должны быть минимальны;

8 нейтральность налогообложения в отношении форм и методов экономической деятельности;

9 доступность и открытость информации по налогообложению;

10 соблюдению налоговой тайны.[9]

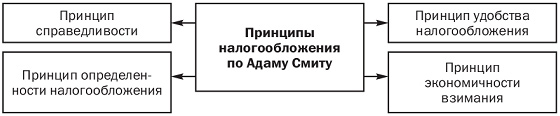

Экономические принципы впервые были сформулированы А. Смитом. В настоящее время они претерпели некоторые изменения и могут быть кратко охарактеризованы следующим образом.[10]

- принцип справедливости — налог должен взиматься в соответствии с доходом налогоплательщика;

- принцип определенности — размер налога и сроки его уплаты должны быть точно определены;

- принцип удобства — каждый налог должен взиматься в то время и тем способом, которые наиболее удобны для налогоплательщика;

- принцип экономии — административные издержки от взимания налогов должны быть минимальными.[11]

Русский экономист Н.И. Тургенев разделял и пропагандировал в России принципы А. Смита, ставя вопрос о сбалансировании фискальных интересов государства и рядовых плательщиков. Интересным представляется позиция профессора В. Твердохлебова, считавшего что основным принципом обложения должен быть принцип развития производительных сил. Ф. Нитти преобразил эту идею, выдвигая требование, что « налоги не должны мешать развитию производства».[12]

А. Вагнер предлагал девять основных правил, объединенных в четыре группы:

I. Финансовые принципы организации налогообложения:

1) достаточность налогообложения;

2) эластичность (подвижность) налогообложения

II. Народно-хозяйственные принципы:

3) надлежащий выбор источника налогообложения, т.е., в частности, решение вопроса, должен ли налог падать на доход или капитал отдельного лица либо населения в целом;

4) правильная комбинация различных налогов в такую систему, которая считалась бы с последствиями и условиями их переложения.

III. Этические принципы, принципы справедливости:

5) всеобщность налогообложения;

6) равномерность налогообложения.

V. Административно-технические правила, или принципы, налогового управления:

7) определенность налогообложения;

8) удобство уплаты налога;

9) максимальное уменьшение издержек взимания.[13]

Рассмотрим юридические принципы налогообложения. Принцип законодательной формы установления налога предусматривает, что налоговое требование государства и налоговое обязательство налогоплательщика определяются исключительно законодательно. Налоги не имеют права быть произвольными. Поэтому только закон должен содержать перечень налогов, порядок их установления, изменения и отмены, основные элементы налога, а также порядок его исчисления и уплаты.[14]

К юридическим относятся принципы:

- отрицание обратной силы закона, ухудшающего положение граждан;

- законности;

- приоритетности налогового законодательства, заключающейся в том, что акты, регулирующие отношения, не связанные с вопросами налогообложения, не должны содержать нормы, устанавливающие особый порядок налогообложения.

К организационным принципам относятся:

- универсализация налогообложения, обеспечивающая одинаковые требования для всех плательщиков;

- удобство уплаты налогов;

- стабильность. Нестабильность налоговой системы, перманентный характере изменений является одним из факторов, сдерживающих экономический рост;

- гармонизация. Принцип основан на необходимости построения такой налоговой системы. Которая учитывала бы международные нормы и правила, что имеет существенное значение в условиях глобализации экономики.[15]

Таким образом в данном разделе были указаны принципы, на которых строится вся налоговая система. В этом разделе показана то, что принципы налогообложения в силу своего многообразия остаются неотъемлемой частью человеческого существования. Было дано определение каждому принципу. Из этого можно сделать вывод, насколько важно существование принципов и налога.

1.3 Классификация налогов

Классификация налогов – это система их подразделения на группы по определенным признакам. Классификация налогов имеет не только научный аспект, но прежде всего практическую направленность и позволяет более полно характеризовать изучаемый предмет, каковым являются налоги в общей системе налогообложения.[16]

Существует несколько принципов классификации налогов:

По объекту налогообложения налоги могут быть классифицированы:

1) на налоги, уплачиваемые с прибыли (доходов), — налог на прибыль, налог на дивиденды, налог на доходы от долевого участия в деятельности других организаций;

2) налоги, взимаемые с выручки от реализации продукции (работ, услуг), — НДС, акцизы;

3) налоги с имущества — налог на имущество организаций.

С определенной долей условности к этой классификационной группе налогов можно отнести транспортный налог, так как транспортные средства также включаются в состав принадлежащего организации имущества, хотя непосредственным объектом обложения данным налогом выступает факт регистрации плательщиком транспортного средства;

4) платежи за природные ресурсы — земельный налог, водный налог;

5) налоги, уплачиваемые с суммы произведенных затрат, — недавно отмененный налог на рекламу;

6) налоги на определенный вид финансовых операций — недавно отмененный налог на операции с ценными бумагами;

7) налоги со стоимости исковых заявлений и сделок имущественного характера — госпошлина.[17]

По принадлежности к уровням управления выделяют:

федеральные налоги и сборы;

налоги субъектов (региональные);

местные налоги.[18]

Федеральные налоги устанавливаются Федеральным собранием Российской Федерации (Государственная дума и Совет Федерации), действуют на всей территории России и взимаются по единым ставкам. К ним относятся: налог на добавленную стоимость (НДС), акцизы, налог на прибыль организаций, единый социальный налог, налог на доходы физических лиц, налог на добычу полезных ископаемых, государственная пошлина, водный налог, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов. Федеральные налоги являются основой формирования бюджет- ной системы Российской Федерации. Федеральные налоги могут зачисляться как в федеральный, так и в региональные и местные бюджеты. Региональными признаются налоги и сборы, которые установлены Налоговым кодексом и законами субъектов Российской Федерации, утверждаемыми и вводимыми региональными законодательными (представительными) органами власти (областные советы, советы народных депутатов, областные думы и др.). К ним относятся: налог на имущество организаций, налог на игорный бизнес, транспортный налог.[19]

Перечень региональных налогов также содержится в Кодексе, но эти налоги вводятся в действие законами субъектов РФ и являются обязательными к уплате на территории соответствующего субъекта. Вводя в действие региональные налоги, законодательные органы власти субъектов РФ определяют налоговые ставки по соответствующим видам налогов, но в пределах, установленных НК РФ, а также налоговые льготы. Все остальные элементы региональных налогов установлены соответствующей главой НК РФ. Такой же порядок введения местных налогов с той лишь разницей, что они вводятся в действие представительными органами муниципальных образований.[20]

Местные налоги вводятся в соответствии с законодательством страны местными органами власти, вступают в действие только согласно решению, принятому на местном уровне, и всегда поступают в местные бюджеты.[21]

По способу взимания различают:

прямые налоги. Взимаются непосредственно с имущества или доходов налогоплательщика. Окончательным плательщиком прямых налогов выступает владелец имущества (дохода). Эти налоги подразделяются на реальные прямые налоги, которые уплачивают с учетом не действительного, а предполагаемого среднего дохода налогоплательщика, и личные прямые налоги, которые уплачивают с реально полученного дохода с учетом фактической платежеспособности налогоплательщика;

косвенные налоги. Включается в цену товаров и услуг. Окончательным плательщиком косвенных налогов является потребитель товара. В зависимости от объектов взимания косвенные налоги подразделяются на косвенные индивидуальные, которыми облагаются строго определенные группы товаров; косвенные универсальные, которыми облагаются большинство товаров и услуг; фискальные монополии, которыми облагаются все товары, производство и реализация которых сосредоточены в государственных структурах; таможенные пошлины, которыми облагаются товары и услуги при совершении экспортно-импортных операций.[22]

По субъекту налогообложения налоги делятся на:

налоги, взимаемые только с физических лиц (налог на доходы физических лиц, налог на имущество физических лиц и др.);

налоги, взимаемые только с организаций (налог на прибыль организаций, налог на имущество организаций и др.);

налоги, взимаемые как с физических лиц, так и с организаций (земельный налог, транспортный налог, водный налог, сбор за пользование объектами животного мира и за пользование объектами водных биологических ресурсов);[23]

По назначению различают налоги общие и специальные

Общие налоги обезличиваются и поступают в единый бюджет соответствующего территориального образования ( федеральный, территориальный, местный).

Специальные налоги имеют целевое, вполне определенное назначение и обычно формируют внебюджетные фонды ( пенсионный, дорожный, медицинский, страховой).[24]

по источнику уплаты налогов различают:

налоги, включаемые в стоимость продукции (работ, услуг) и оплачиваемые ее потребителями (НДС, акцизы, транспортный налог, налог на добычу полезных ископаемых);

налоги, включаемые в себестоимость продукции (работ, услуг) - земельный налог, водный налог;

- налоги, относимые на финансовый результат (налог на имущество организаций);

налоги, уплачиваемые за счет прибыли - налог на прибыль организаций, дивиденды;

налоги, уплачиваемые за счет заработной платы - налог на доходы физических лиц.[25]

По способу обложения налоги российской налоговой системы классифицируются по трем группам в зависимости от способов взимания налогового оклада.

Взимание налога «у источника» осуществляется в тех случаях, когда обязанность по удержанию и перечислению налога в бюджет возложена на налогового агента, т.е. на орган, который выплачивает доход. В данном случае налог удерживается фактически одновременно с выплатой дохода, что исключает возможность уклонения от его уплаты. Говоря иначе, налогоплательщик в этом случае получает часть дохода за вычетом налога, рассчитанного и удержанного налоговым агентом. Данный способ применяется в основном при обложении налогом доходов лиц наёмного труда, а также других фиксированных доходов. В частности, в российской налоговой системе он характерен для НДФЛ, когда бухгалтерия исчисляет и удерживает данный налог с доходов работников данного предприятия, выполняющих работу по различным видам трудового договора. Этот способ применяется также при обложении налогом на прибыль доходов, полученных иностранными организациями от источников в Российской Федерации. Налог, изъятый налоговым агентом «у источника», поступает сразу в бюджет.

В отличие от предыдущего способа взимание налога «по декларации» представляет собой изъятие части дохода налогоплательщика после его получения. Как видно из названия, указанный способ предусматривает подачу налогоплательщиком в установленный срок в налоговые органы декларации – официального заявления налогоплательщика о своих налоговых обязательствах за определённый период времени. На основе декларации налоговый орган проверяет правильность расчёта налога налогоплательщиком. Декларация фактически является отчётом налогоплательщика, цель которого зафиксировать исчисленную им самостоятельно сумму налога.[26]

кадастровый метод - сумма налогового платежа определяется на основе данных кадастра, который представляет собой документ, устанавливающий перечень типичных объектов, классифицируемых по внешним признакам, а также среднюю доходность объекта обложения. Например, этот метод используется при исчислении единого налога на вмененный доход.[27]

По методу обложения налоги подразделяются на : прогрессивные, регрессивные, пропорциональные, линейные, дифференциальные, ступенчатые и твердые. В основе классификации лежит признак взимания определенного процента налоговой ставки. [28]

По периодичности уплаты:

срочные, связанные с моментом возникновения объекта обложения - земельный налог;

периодично-календарные, которые исчисляются в течение срока установленного календарно (месячные, квартальные, годовые) – налог на прибыль, НДС, налог на имущество юридических лиц.[29]

Таким образом в данной главе были рассмотрены теоретические аспекты налога. Было дано определение налога, а также рассмотрены все виды налоговой функции. Проанализированы принципы налогов и классификации налогов, что помогает составить полное представление об изучаемом предмете. Налоги влияют на все стороны хозяйственной деятельности, а также оказывает воздействие на экономику.

2. Налог на имущество физических лиц и налог на имущество организации.

2.1 Налоговая база. Налоговые льготы.

Налог на имущество организаций.

Налог на имущество организаций является прямым и относится к категории региональных налогов. Налог на имущество вносится в бюджет в обязательном и первоочередном порядке и относится на финансовые результаты деятельности организации. Иными словами, данный налог, несмотря на то что он принадлежит к категории прямых и потому зависит от результатов хозяйственной деятельности плательщика, уплачивается даже в том случае, когда результат финансовой деятельности за отчетный период принимает форму убытка.[30]

Налог на имущество относится категории региональных налогов и региональные органы:

- определяют ставку налога в пределах Налогового кодекса Российской Федерации;

- устанавливают дифференцированные ставки в зависимости от категории налогоплательщиков и по видам имущества;

- имеют право вводить налоговые льготы;

- определяют сроки уплаты налога.[31]

Налоговая база для расчёта налога по итогам отчётного периода устанавливается как средняя стоимость имущества, являющегося объектом налогообложения. Налоговая база для расчёта налога по итогам налогового периода определяется как среднегодовая стоимость этого имущества. При определении налоговой базы имущество учитывается по его остаточной стоимости.

Существуют некоторые особенности в исчислении налоговой базы в части объектов недвижимого имущества иностранных организаций, не осуществляющих деятельность в Российской Федерации через постоянные представительства. Она устанавливается как инвентаризационная стоимость указанных объектов по данным органов технической инвентаризации.[32]

Средняя стоимость облагаемого имущества определяется:

• за отчетный период как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде, увеличенное на единицу;

• за налоговый период как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и последнее число налогового периода, на число месяцев в налоговом периоде, увеличенное на единицу.[33]

Среднегодовая стоимость имущества за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на первое число каждого месяца налогового периода и первое число следующего за налоговым периодом месяца, на количество месяцев в налоговом периоде, увеличенное на единицу.[34]

Льготы по налогу на имущество организаций приняты федеральным законодательством, но регионам дано право дополнять список льгот. В соответствии со статьей 381 Налогового кодекса РФ освобождаются от налогообложения:

1) религиозные организации – в отношении имущества, используемого ими для осуществления религиозной деятельности;

2) организации, основным видом деятельности которых является производство фармацевтической продукции, – в отношении имущества, используемого ими для производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями и эпизоотиями;

3) организации – в отношении объектов, признаваемых памятниками истории и культуры федерального значения в установленном законодательством Российской Федерации порядке;

4) организации – в отношении космических объектов;

5) имущество специализированных протезно-ортопедических предприятий;

6) имущество коллегий адвокатов, адвокатских бюро и юридических консультаций.[35]

7) организации и учреждения уголовно-исполнительной системы;

8) общероссийские общественные организации инвалидов;

9) организации — в отношении ядерных установок, используемых для научных целей, пунктов хранения ядерных материалов и радиоактивных веществ;

10) организации — в отношении ледоколов, судов с ядерными энергетическими установками и судов атомно-технологического обслуживания;

11) организации — в отношении железнодорожных путей общего пользования, федеральных автомобильных дорог общего пользования, магистральных трубопроводов, линий энергопередачи, а также сооружений, являющихся неотъемлемой технологической частью указанных объектов (по перечню, утверждаемому Правительством Российской Федерации);

12) имущество государственных научных центров;

13) имущество организации — резидента особой экономической зоны.[36]

Налог на имущество физических лиц.

Налог на имущество физических лиц является общеобразовательным налогом, который уплачивают собственники имущества.

Налоговой базой для исчисления налога является суммарная инвентаризационная стоимость объекта, инвентаризационная стоимость объекта с учетом износа и динамики роста цен на строительную продукцию, работы и услуг.[37]

Инвентаризационная стоимость – это восстановительная стоимость объекта с учётом износа и динамики роста цен на строительную продукцию, работы и услуги.

Суммарная инвентаризационная стоимость – это сумма инвентаризационных стоимостей, принадлежащих одному физическому лицу на праве собственности строений, помещений и сооружений, признаваемых объектами налогообложения, расположенных на территории представительного органа местного самоуправления, устанавливающего ставки по данному налогу. Инвентаризационная оценка строений определяется в соответствии с Порядком оценки строений, помещений и сооружений, принадлежащих гражданам на праве собственности, утверждённым Приказом Министерства архитектуры РФ № 87 от 04.04.1992 г. Данным Порядком местные органы технической инвентаризации определены исполнителями работ по оценке объектов налогообложения в соответствии с действующими нормами технической инвентаризации и регистрации. Необходимые сведения для исчисления налога на имущество, т.е. данные о собственниках имущества и суммарной инвентаризационной стоимости имущества, в налоговый орган обязаны представлять органы технической инвентаризации (БТИ) бесплатно. За непредставление в срок необходимых сведений применяются штрафные санкции в соответствии с нормами НК РФ. Действующими нормами правовых актов предпринимателям, осуществляющим оценочную деятельность, не предоставлено право производить оценку объектов недвижимого имущества для целей налогообложения.[38]

Действующим законодательством по налогу на имущество физических лиц установлен широкий круг льгот. К наиболее значимым можно отнести льготы в виде полного освобождения от уплаты налога на имущество следующих категории граждан:

1 Герои Советского Союза и Герои Российской Федерации, лица, награжденные орденом Славы трех степеней;

2 инвалиды I и II групп, инвалиды с детства;

3 участники Гражданской и Великой Отечественной войн, других боевых операций по защите СССР;

4 лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны;

5 лица, подвергшиеся воздействию радиации вследствие катастрофы на Чернобыльской АЭС;

6 граждане, получившие заболевания вследствие аварии в 1957 г. на производственном объединении «Маяк»;

7 члены семей военнослужащих, потерявших кормильца;

8 военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

9 лица, принимавшие непосредственное участие в составе подразделений особого риска;

10 пенсионеры;

11 граждане с расположенных на участках в садоводческих и дачных некоммерческих объединениях жилых строений жилой площадью до 50 м 2 и хозяйственных строений и сооружений общей площадью до 50 м 2 ;

12 другие категории граждан.[39]

Таким образом в данном разделе были выявлена налоговая база и то каким образом все это исчисляется, а так же льготы и кто из граждан имеет данные льготы. Важен тот факт, что государство не взимает налоги у пенсионеров, ветеранов, инвалидов, потому что они не в состоянии платить налоги. Это все помогает гражданам верить государству.

2.2 Налогоплательщики

Налог на имущества организации.

Налогоплательщиками являются российские и иностранные организации, осуществляющие деятельность в России через постоянные представительства и (или) имеющие в собственности недвижимое имущество на ее территории. Плательщиками налога на имущество не признаются:

организации, применяющие упрощенную систему налогообложения (п. 2 ст. 346.11 НК РФ), систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (п. 4 ст. 346.26 НК РФ), перешедшие на уплату единого сельскохозяйственного налога (п. 3 ст. 346.1 НК РФ);

организации, являющиеся организаторами Олимпийских игр и Параолимпийских игр 2014 г. в г. Сочи, в отношении имущества, используемого в связи с организацией и проведением Олимпийских и Параолимпийских зимних игр и развитием г. Сочи как горноклиматического курорта.[40]

Плательщиками налога на имущество физических лиц являются следующие категории граждан, имеющих на территории РФ в собственности имущество, являющееся объектом обложения на- логом на имущество физических лиц:

• граждане РФ;

• иностранные граждане, в том числе граждане государств, входивших в состав бывшего СССР;

• лица без гражданства.

Если имущество находится в общей долевой собственности не- скольких физических лиц, плательщиком признается каждое из них соразмерно доле в этом имуществе. Это в полной мере относится к ситуации, когда имущество находится в общей долевой собственности физических лиц и организаций. Если же имущество находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по уплате налога. При этом плательщиком может быть одно из этих лиц, определяемое по соглашению между ними.[41]

Налог на имущество физических лиц.

Налог на имущество физических лиц является местным налогом и зачисляется в бюджет по местонахождению (регистрации) объекта налогообложения. При его установлении представительные органы муниципальных образований имеют право представлять налоговые льготы отдельным категориям налогоплательщиков и основания для их использования. Примерная структура нормативного правового акта о налоге на имущество физических лиц представлена в приложении в конце данной главы.

Плательщиками налога на имущество физических лиц являются граждане Российской Федерации, иностранные граждане и лица без гражданства, имеющие на территории России в собственности имущество, признаваемое объектом налогообложения.[42]

Если имущество, признаваемое объектом налогообложения, находится в общей долевой собственности нескольких физических лиц, налогоплательщиком в отношении этого имущества признается каждое из этих физических лиц соразмерно его доле в этом имуществе. В аналогичном порядке определяются налогоплательщики, если такое имущество находится в общей долевой собственности физических лиц и предприятий (организаций).

Если имущество, признаваемое объектом налогообложения, находится в общей совместной собственности нескольких физических лиц, они несут равную ответственность по исполнению налогового обязательства. При этом плательщиком налога может быть одно из этих лиц, определяемое по соглашению между ними.[43]

Таким образом проанализировав данную ситуацию связанную с налогоплательщиками можно сделать вывод, что налог на имущество физических лиц и организаций тесно связана свое структурой, и даже чем то схоже с законодательством. В основном уплата налогов за использование, например участка земли, это обязательный платеж взимаемый с физического лица в целях финансового обеспечения государства. Налог на имущество организации взыскивается с того же физического лица, поэтому особой разницы не видно.

2.3 Порядок исчисления и уплаты налога

Налог на имущество организации.

Сумма налога исчисляется по итогам налогового периода как произведение налоговой ставки и налоговой базы. Сумма налога исчисляется по итогам налогового периода по формуле

Налог им (н) = Qб × Ст / 100.

где Налог им (н) – сумма налога по итогам налогового периода; Qб – налоговая база; Ст – налоговая ставка.

Сумма авансового платежа по налогу исчисляется по итогам каждого отчётного периода по формуле

Налог им (ав) = 1/4 × Qб × Ст / 100,

где Налог им (ав) – сумма авансового платежа по налогу.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется по формуле

Налог им (б) = Налог им (н) – Налог им (ав),

где Налог им (ав) – суммы авансовых платежей по налогу, исчислен- ных в течение налогового периода.

Сумма авансового платежа налога, подлежащая уплате в бюджет по итогам отчётного периода, определяется по формуле

Налог им (б) = Налог им (ав),

где Налог им (б) – сумма авансового платежа налога, подлежащая уплате в бюджет по итогам отчётного периода; Налог им (ав) – сумма авансового платежа налога отчётного периода.

Сумма налога на имущество организаций зачисляется равными долями в бюджет субъекта РФ и местный бюджет по месту нахождения организации-плательщика.[44]

Сумма авансового платежа по налогу в части недвижимого имущества иностранных организаций, не осуществляющих деятельность в Российской Федерации через постоянные представительства, исчисляется иначе. Она равна четверти его инвентаризационной стоимости по состоянию на 1 января года, являющегося налоговым периодом, умноженной на налоговую ставку.

Иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства, уплачивают налог и авансовые платежи по налогу в бюджет по месту постановки указанных постоянных представительств на учёт в налоговых органах.

В части объектов недвижимого имущества иностранных организаций, не осуществляющих деятельность через постоянные представительства, налог и авансовые платежи по налогу подлежат уплате в бюджет по местонахождению объекта недвижимого имущества.

Если объекты недвижимого имущества находятся вне местонахождения организации, то она должна уплачивать налог в бюджет по местонахождению каждого объекта недвижимого имущества. Сумма налога при этом определяется как произведение налоговой ставки, действующей на территории соответствующего субъекта РФ, на которой расположены эти объекты, и налоговой базы, определённой за налоговый период.

По истечении каждого отчётного и налогового периодов плательщики налога на имущество организаций обязаны представлять в налоговые органы налоговые расчёты по авансовым платежам по налогу и налоговую декларацию по налогу.

Если российская организация фактически уплатила налог на имущество за пределами территории РФ в части принадлежащего ей имущества, расположенного на территории другого государства, то при наличии соглашения между этим государством и Российской Федерацией об избежании двойного налогообложения, указанная сумма налога должна быть зачтена этой организации при уплате налога по данному имуществу в Российской Федерации. [45]

Налог на имущество физических лиц.

НИФЛ, в отличие от большинства действующих в Российской Федерации налогов, исчисляется не самим налогоплательщиком, а налоговым органом. Сумма налога определяется как произведение установленной ставки на инвентаризационную стоимость строений, помещений или сооружений. Налоговый орган обязан выписать платёжное извещение и вручить его плательщику налога. Причём за строения, помещения, сооружения НИФЛ должен уплачиваться независимо от того, эксплуатируется это имущество или нет.[46]

Порядок исчисления налога имеет ряд особенностей:

• по новым строениям, помещениям и сооружениям налог уплачивается с начала года, следующего за их возведением или приобретением;

• за строение, помещение и сооружение, перешедшие по наследству, налог взимается с наследников с момента открытия наследства;

• в случае уничтожения, полного разрушения строения, помещения, сооружения взимание налога прекращается начиная с месяца, в котором они были уничтожены или полностью разрушены;

• при переходе права собственности на строение, помещение, сооружение от одного собственника другому в течение календарного года налог уплачивается первоначальным собственником с 1 января этого года до начала того месяца, в котором он утратил право собственности на указанное имущество, а новым собственником – начиная с месяца, в котором у него возникло право собственности.

Изменён срок уплаты налога на имущество физических лиц, транспортного и земельного налога.

В соответствии с внесёнными изменениями налог на имущество физических лиц за 2012 г. подлежит уплате гражданами на основании налоговых уведомлений не позднее 1 ноября 2013 г.

Налоговые уведомления в соответствии с п. 2 ст. 52 Налогового кодекса РФ будут направлены гражданам не позднее 1 октября 2013 г.

Лица, своевременно не привлечённые к уплате налога, уплачивают его не более чем за три предыдущих года. Пересмотр неправильно произведённого налогообложения допускается не более чем за три предыдущих года. Налог на имущество полностью зачисляется в бюджет по местонахождению (регистрации) объекта налогообложения.[47]

Таким образом делаем вывод целиком по главе. Были рассмотрены такие важные темы как льготы, налогоплательщики, налоговая база. Проанализированы все плюсы и минусы и в итоге благодаря такой схеме налога на имущество физических лиц и организации, складывается мнение что государство получает финансы в казну, а далее по назначению идут деньги или нет это уже совсем другая тема. Но суть данной главы в том, что каждый гражданин должен платить, за используемые земли, организации и так далее. За не выплату налога грозит либо штраф либо изъятие того места, за который не внесен налог.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

В первой главе были рассмотрены теоретические основы налогообложения. Рассматриваются сущностные, основополагающие составляющие понятия « налог» и его функций. Особое место в разделе уделено функциям налогов и их классификации. Необходимость налогов непосредственно предопределяется функциями государства. Дано полное объяснения каждого из налоговых инструментов.

Во второй главе подробно анализируется налог на имущество организации и физических лиц. Так же были рассмотрены роль и суть льгот, уплаты конкретных налогов, а также те кто освобожден от уплаты.

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организации и физических лиц в форме отчуждения принадлежащих им на праве собственности. Налоги характеризуют строгое периодическое постоянство внесения определенных сумм в бюджет. Обязанность по уплате налога возникает в любом случае при наличии у плательщика объекта налогообложения.

Классификационные признаки являются критериями разграничения налогов. Они не зависят от желаний государства и, как правило, формируются на протяжении всей истории развития податных систем стран мира.

Классификация налогов не только не только по способу их изъятия, но и по другим признакам имеет важное значение для организации рационального управления налогообложением.

Принципы налогообложения – это руководящая идея, правило обоснования общественных отношений, возникающих по поводу установления, введения и взимания налогов.

Принципы налогообложения играют не только роль научных абстракций. Они выступают юридическим инструментом. Закрепленные в конституциях и законах, принципы налогообложения оказывают непосредственное влияние на практику налогообложения.

Экономическая природа налогов раскрывается в том, что налоги выступают косвенным регулятором развития экономики; являются инструментом структурного, антиинфляционного регулирования и это один из способов регулирования дефицита госбюджета.

Налоги на имущество организации и физических лиц пожалуй основной источник налога, который уплачивают большая часть граждан.

В данной главе налогов существуют такие разделы как налогоплательщики, налоговая база, уплата налогов, льготы. Все это помогает увидеть картину о системе данных налогов.

В соответствии с законопроектом налог на имущество физических лиц по – прежнему будет устанавливаться в качестве местного налога, формирующего доходную базу местных бюджетов. При этом на местном уровне самостоятельно будут определяться такие элементы налогообложения как налоговые ставки, порядок и сроки уплаты налога.

Налогоплательщиками налога признаются физические лица – собственники имущества, являющегося объектом налогообложения. Объектом являются жилые дома, квартиры, гаражи и иные здания.

Налог на имущество организаций устанавливается Налоговым кодексом.

Объектом налогообложения является движимое и недвижимое имущество. Движимым имуществом признаются вещи не относящиеся к недвижимости, включая деньги и ценные бумаги.

Плательщиками на лога на имущество являются предприятия , учреждения и организации, филиалы и другие подразделения указанных предприятий.

Введение такого налога приблизит налоговую систему к качественному процессу налогообложения, в полной мере отвечающему потребностям защиты и развития рыночной экономики и прав человека.

Библиография

1. Александров, И.М. Налоги и налогообложение/ И.М. Александров. Учебник. - М.: Издательско – торговая корпорация « Дашков и К», 2009. – 228 с.

2. Евстигнеев, Е.Н. Налоги и налогообложение/ Е.Н. Евстигнеев. Учебное пособие. – СПб.: Питер, 208. – 304 с.

3. Ефимова, Е.Г., Поспелова, Е.Б. Налоги и налогообложение/ Е.Г. Ефимова, Е.Б. Поспелова. Учебное пособие. – М.: МИИР, 2014. – 235 с.

4. Качур, О.В. Налоги и налогообложение/ О.В. Качур. Учебное пособие. – М.: КНОРУС, 2007. – 304 с.

5. Куликов, Н.И. Налоги и налогообложение/ Н.И. Куликов. Учебное пособие. – Тамбов: ФГБОУ ВПО « ТГТУ», 2013. – 388 с.

6. Майбуров, И.А. Теория и история налогообложение/ И.А. Майбуров. Учебное пособие. – М.: ЮНИТИ – ДАНА, 2011. – 422 с.

7. Марчева. И.А. Налоги и налогообложение/ И.А. Марчева. Учебно – методическое пособие. – Нижний Новгород: Нижнегородский госуниверситет, 2012. – 122 с.

8. Миляков, Н.В. Налоги и налогообложение/ Н.В. Миляков. Учебник. – М.: Инфра – М, 2009. – 520 с.

9. Перов, А.В., Толкушин, А.В. Налоги и налогообложение/ А.В. Перов., А.В. Толкушин. Учебное пособие. – М.: Юрайт – Издат, 2005. – 720 с.

10 Романовский, М.В., Врублевская, О.В. Налоги и налогообложение/ М.В. Романовский, О.В. Врублевская. Учебник для вузов. – СПб.: Питер, 2006. – 496 с.

11. Рыманов, А.Ю. Налог и налогообложение/ А.Ю. Рыманов. Учебное пособие. – М.: ИНФРА – М, 2009. – 331 с.

12. Филина, Ф.Н. Налоги и налогообложение в Российской Федерации/ Ф.Н. Филина. Учебное пособие. – М.: ГроссМедиа: РОСБУХ, 2009. – 424 с.

13 Щепотьев, А.В., Яшин, С.А. Налоги и налогообложение/ А.В. Щепотьев, С.А. Яшин. Учебное пособие. – Тула: НОО ВПО НП « Тульский институт экономики и информатики», 2011. – 161 с.

Приложение 1

Приложение 2

-

Александров, И.М. Налоги и налогообложение/ И.М. Александров. Учебник/ М.: « Дашков и К», 2009. – с. 11 ↑

-

Евстигнеев, Е.Н. Налоги и налогообложение/ Е.Н. Евстигнеев. Учебное пособие/ СПб.; Питер, 2008. – с. 16 ↑

-

Рыманов, А.Ю. Налоги и налогообложение/ А.Ю. Рыманов. Учебное пособие/ М.: ИНФРА – М, 2009. – с. 11 ↑

-

Миляков, Н.В. Налоги и налогообложение/Н.В. Миляков. Учебник/ М.: ИНФРА – М, 2009. с. 40 ↑

-

Миляков, Н.В. Налоги и налогообложение/Н.В. Миляков. Учебник/ М.: ИНФРА – М, 2009. с. 41 ↑

-

Александров, И.М. Налоги и налогообложение/ И.М. Александров. Учебник/ М.: « Дашков и К», 2009. – с. 14 ↑

-

Куликов, Н.И. Налоги и налогообложение/ Н.И. Куликов, Учебное пособие/ Тамбов: ФГБОУ ВПО «ТГТУ», 2013. – с. 31 ↑

-

Майбуров, И.А. Теория и история налогообложения/ И.А. Майбуров, Учебное пособие/ М.: ЮНИТИ – ДАНА, 2011. – с 150 ↑

-

Перов, А.В., Толкушин, А.В. Налоги и налогообложение/ А.В. Перов, А.В. Толкушин, Учебное пособие/ М.: ЮРАЙТ – ИЗДАТ., 2005.- с. 31 ↑

-

Евстигнеев, Е.Н. Налоги и налогообложение/ Е.Н. Евстигнеев. Учебное пособие/ СПб.; Питер, 2008. – с. 17 ↑

-

Рыманов, А.Ю. Налоги и налогообложение/ А.Ю. Рыманов. Учебное пособие/ М.: ИНФРА – М, 2009. – с. 21 ↑

-

Качур О.В., Налоги и налогообложение/ О.В. Качур, Учебное пособие/ М.: КНОРУС, 2007. – с. 10 ↑

-

Миляков, Н.В. Налоги и налогообложение/Н.В. Миляков. Учебник/ М.: ИНФРА – М, 2009. – с. 10 ↑

-

Куликов, Н.И. Налоги и налогообложение/ Н.И. Куликов, Учебное пособие/ Тамбов: ФГБОУ ВПО «ТГТУ», 2013. – с. 41 ↑

-

Качур О.В., Налоги и налогообложение/ О.В. Качур, Учебное пособие/ М.: КНОРУС, 2007. – с. 12 ↑

-

Александров, И.М. Налоги и налогообложение/ И.М. Александров. Учебник/ М.: « Дашков и К», 2009. – с. 21 ↑

-

Миляков, Н.В. Налоги и налогообложение/Н.В. Миляков. Учебник/ М.: ИНФРА – М, 2009. – с. 47 ↑

-

Марчева, И.А. Налоги и налогообложение/ И.А. Марчева. Учебно – методическое пособие / Нижний Новгород: Нижнегородский госуниверситет, 2012. – с. 12 ↑

-

Рыманов, А.Ю. Налоги и налогообложение/ А.Ю. Рыманов. Учебное пособие/ М.: ИНФРА – М, 2009. – с. 12 ↑

-

Куликов, Н.И. Налоги и налогообложение/ Н.И. Куликов, Учебное пособие/ Тамбов: ФГБОУ ВПО «ТГТУ», 2013. – с. 43 ↑

-

Евстигнеев, Е.Н. Налоги и налогообложение/ Е.Н. Евстигнеев. Учебное пособие/ СПб.; Питер, 2008. – с. 30 ↑

-

Щепотьев, А.В., Яшин, С.А., Налоги и налогообложение/ А.В. Щепотьев, С.А. Яшин. Учебное пособие/ Тула: НОО ВПО НП « Тульский институт экономики и информатики», 2011. – с. 27 ↑

-

Ефимова, Е.Г., Поспелова, Е.Б. Налоги и налогообложение/Е.Г. Ефимова, Е.Б. Поспелова. Учебное пособие/ М.: МИИР, 2014. – с. 17 ↑

-

Александров, И.М. Налоги и налогообложение/ И.М. Александров. Учебник/ М.: « Дашков и К», 2009. – с. 26 ↑

-

Ефимова, Е.Г., Поспелова, Е.Б. Налоги и налогообложение/Е.Г. Ефимова, Е.Б. Поспелова. Учебное пособие/ М.: МИИР, 2014. – с. 18 ↑

-

Куликов, Н.И. Налоги и налогообложение/ Н.И. Куликов, Учебное пособие/ Тамбов: ФГБОУ ВПО «ТГТУ», 2013. – с. 51 ↑

-

Ефимова, Е.Г., Поспелова, Е.Б. Налоги и налогообложение/Е.Г. Ефимова, Е.Б. Поспелова. Учебное пособие/ М.: МИИР, 2014. – с. 19 ↑

-

Александров, И.М. Налоги и налогообложение/ И.М. Александров. Учебник/ М.: « Дашков и К», 2009. – с. 24 ↑

-

Ефимова, Е.Г., Поспелова, Е.Б. Налоги и налогообложение/Е.Г. Ефимова, Е.Б. Поспелова. Учебное пособие/ М.: МИИР, 2014. – с.18 ↑

-

Миляков, Н.В. Налоги и налогообложение/Н.В. Миляков. Учебник/ М.: ИНФРА – М, 2009. – с. 236 ↑

-

Качур О.В., Налоги и налогообложение/ О.В. Качур, Учебное пособие/ М.: КНОРУС, 2007. – с. 237 ↑

-

Куликов, Н.И. Налоги и налогообложение/ Н.И. Куликов, Учебное пособие/ Тамбов: ФГБОУ ВПО «ТГТУ», 2013. – с. 289 ↑

-

Миляков, Н.В. Налоги и налогообложение/Н.В. Миляков. Учебник/ М.: ИНФРА – М, 2009. – с. 238 ↑

-

Романовский, М.В., Врублевская, О.В. Налоги и налогообложения/ М.В. Романовский, О.В. Врублевская. Учебник/ СПб.: Питер, 2006. – с. 166 ↑

-

Филина, Ф.Н. Налоги и налогообложение в Российской Федерации/ Ф.Н. Филина. Учебное пособие/ М.: ГроссМедиа: РОСБУХ, 2009. – с. 306 ↑

-

Рыманов, А.Ю. Налоги и налогообложение/ А.Ю. Рыманов. Учебное пособие/ М.: ИНФРА – М, 2009. – с. 157 ↑

-

Романовский, М.В., Врублевская, О.В. Налоги и налогообложения/ М.В. Романовский, О.В. Врублевская. Учебник/ СПб.: Питер, 2006. – с.284 ↑

-

Куликов, Н.И. Налоги и налогообложение/ Н.И. Куликов, Учебное пособие/ Тамбов: ФГБОУ ВПО «ТГТУ», 2013. – с. 308 ↑

-

Рыманов, А.Ю. Налоги и налогообложение/ А.Ю. Рыманов. Учебное пособие/ М.: ИНФРА – М, 2009. – с. 151 ↑

-

Рыманов, А.Ю. Налоги и налогообложение/ А.Ю. Рыманов. Учебное пособие/ М.: ИНФРА – М, 2009. – с. 154 ↑

-

Миляков, Н.В. Налоги и налогообложение/Н.В. Миляков. Учебник/ М.: ИНФРА – М, 2009. – с. 297 ↑

-

Рыманов, А.Ю. Налоги и налогообложение/ А.Ю. Рыманов. Учебное пособие/ М.: ИНФРА – М, 2009. – с. 149 ↑

-

Перов, А.В., Толкушин, А.В. Налоги и налогообложение/ А.В. Перов, А.В. Толкушин, Учебное пособие/ М.: ЮРАЙТ – ИЗДАТ., 2005. – с. 699 ↑

-

Куликов, Н.И. Налоги и налогообложение/ Н.И. Куликов, Учебное пособие/ Тамбов: ФГБОУ ВПО «ТГТУ», 2013. – с. 294 ↑

-

Куликов, Н.И. Налоги и налогообложение/ Н.И. Куликов, Учебное пособие/ Тамбов: ФГБОУ ВПО «ТГТУ», 2013. – с. 295 ↑

-

Куликов, Н.И. Налоги и налогообложение/ Н.И. Куликов, Учебное пособие/ Тамбов: ФГБОУ ВПО «ТГТУ», 2013. – с. 310 ↑

-

Куликов, Н.И. Налоги и налогообложение/ Н.И. Куликов, Учебное пособие/ Тамбов: ФГБОУ ВПО «ТГТУ», 2013. – с. 311 ↑

- Транспортный налог (Теоретическая характеристика транспортного налога в России)

- Налоговый контроль как составляющая государственного регулирования экономики

- Налоговый контроль и налоговые проверки (его формы и методы)

- Особенности налоговой политики в Российской Федерации (Сущность и принципы построения налоговой политики в РФ)

- Земельный налог: основные аспекты, роль и размер

- Налоговый контроль и налоговые проверки (эффективность, направление развития)

- Налоговый контроль и налоговые проверки (виды и формы)

- Сущность, виды, функции и элементы налогов

- Упрощенная система налогообложения. Система налогообложения в виде единого налога на вмененный доход. Система налогообложения при выполнении соглашения о разделе продукции.

- Единый социальный налог. Таможенная пошлина. Государственная пошлина. Другие федеральные налоги и сборы (водный налог, налог на добычу полезных ископаемых, налог на операции с ценными бумагами)

- Налог на доходы физических лиц (Порядок уплаты налога на доходы физических лиц)

- Виды налогов. Классификация налогов. Налоговая система.