Земельный налог: основные аспекты, роль и размер

Содержание:

ВВЕДЕНИЕ

Земельный налог представляет собой обязательный, а также индивидуально-безвозмездный платеж, который взимается как с предприятий, так и с физических лиц в форме отчуждения принадлежащих им на праве собственности, праве хозяйственного ведения либо праве оперативного управления денежных средств с целью финансового обеспечения деятельности, как государства, так и муниципальных образований, один из видов платежей за землю. При этом данный налог взимается в Российской Федерации на основании с главы 31 НК РФ. Основная цель введения платы за землю состоит в стимулировании целесообразного применения охраны, а также освоения земель, роста плодородия почв, выравнивании социально-экономических условий хозяйствования на землях различного качества, обеспечении развития инфраструктуры в населенных пунктах, создании специальных фондов финансирования данных мер. Наряду с этим размер земельного налога главным образом не зависит от итогов хозяйственной деятельности собственников земли, а также землевладельцев и землепользователей.

Несомненно, что одной из главных целей государственной политики в рамках формирования условий устойчивого экономического развития выступает вовлечение в экономический оборот земельных ресурсов в результате одновременного роста эффективности их применения. Главными причинами, которые препятствуют реализации назначенной цели, выступают нерешенные проблемы в рамках реформирования земельных как отношений, так и платежей. Надобность в решении данных проблем во многом связана с увеличением роли налогообложения земли в создании доходов бюджетов, надобностью обеспечения в ходе налогообложения имущественных интересов, как граждан, так и юридических лиц.

Необходимо сказать, что земельный налог занимает важное место и играет особенную роль в налоговой системе Российской Федерации. Помимо того, что он занимает довольно незначительную долю в общем объеме доходных поступлений, данный налог выступает значимым источником формирования местных бюджетов.

Таким образом, актуальность темы данной работы определена предельным интересом к вопросу о земельном налоге. Потому как, во-первых, за время существования земельного налога налоговая база постоянно модифицировалась наряду с экономической обстановкой в стране и возникла острая надобность в модификации механизма исчисления налога. Так, введение земельного налога, который основывается на кадастровой стоимости земельного участка, выступает абсолютно новым подходом к налогообложению земель. Во-вторых, потому как земельный налог обладает значительным весом в пополнении местных бюджетов, поэтому, безусловно, нужно повысить результативность его взимания и отыскать направления его улучшения.

Степень разработанности темы курсовой работы подтверждается Е. Н. Евстигнеев, И. А. Давыдова, Е.Ю. Жидкова, А.П. Зрелов, Д.Г. Черника, и др., которые раскрывают в своих работах сущность, характеристики и специфики земельного налога, его ставки и размер.

Главной целью курсовой работы является изучение земельного налога.

Объектом курсовой работы служит земельный налог.

Предметом работы выступает характеристика и главные особенности земельного налога.

Для осуществления главной назначенной выше цели нужно выполнить такие задачи:

- дать характеристику и отметить роль земельного налога в доходах местных бюджетов;

- рассмотреть порядок установления размера земельного налога;

- выявить основные аспекты уплаты земельного налога в современном мире;

- раскрыть элементы налогообложения, способы, сроки и порядок уплаты земельного налога.

Методологической основой курсовой работы выступают метод анализа, научно-познавательные возможности, которого дают возможность изучить законодательство о земельном налоге.

Практическая значимость курсовой работы состоит в наиболее тщательном изучении темы, посвященной земельному налогу.

1. Характеристика земельного налога: основные аспекты, роль и размер

1.1 Характеристика и роль земельного налога в доходах местных бюджетов

Прежде всего, отметим, что уровень жизнедеятельности населения, который проживает на территории муниципального образования, главным образом зависит от эффективности получения органами местного самоуправления своих доходов. При этом вопросы основания доходных статей местных бюджетов всегда носили практический характер, потому как от их решения главным образом зависит уровень расходов, которые муниципальное образование может произвести без ущерба для себя на удовлетворение собственных надобностей жителей.

Согласно статье 15 Налогового кодекса РФ земельный налог выступает одним из двух видов налогов, 100% поступлений от которого ориентируются в местный бюджет, отметим, что следующим таким налогом выступает налог на имущество физических лиц.[1]

Учитывая как разнообразность, так и разнородность регионов Российской Федерации в зависимости как от природных, демографических, так и экономических и т.д. факторов, возможности местных органов целого ряда регионов по получению своих доходов существенно различаются. [2]Тем самым сбалансированность пополнения местных бюджетов может быть достигнута или посредством их "выравнивания" за счет средств, которые выделяются из государственного бюджета, или посредством нахождения данного рода источника их пополнения, доходы от которого в наименьшей степени колебались бы в зависимости от индивидуальных специфик региона.

Критериям данного рода стабильного источника местных доходов в наибольшей степени отвечает земля. Кроме того что на основании Конституции РФ земля, а также иные природные ресурсы как применяются, так и охраняются на территории Российской Федерации как основание жизни, а также деятельности народов, которые проживают на соответствующей территории, земля в экономическом аспекте уразумения также выступает главным объектом недвижимости.[3]

Таким образом, землю, как объект обложения, невозможно утратить. Наряду с этим финансовая наука полагала, что земля выступает самым наилучшим объектом обложения. Согласно общему правилу для всех налогов, поземельный налог должен падать на чистый доход с земли. Способы установления дохода с земли в различное время и в разнообразных странах были многообразны. Самый старый способ заключался в измерении земли и обложении согласно ее количеству: по сохам - в РФ. Однако на весьма ранней стадии цивилизации вследствие несправедливости обложения земли согласно ее количеству, данный способ меняют: земли разделяют согласно их плодородию. Таким образом, в древней Руси распознавалась соха доброй и соха худой земли. Иным старинным способом, еще наиболее как распространенным, так и долго державшимся, выступала десятина, а именно взимание налога в размере 1/10 валового дохода с земли.[4]

Тем не менее, с развитием техники обложения возникли наиболее совершенные как способы, так и приемы, в основании которых находилось установление чистого дохода с земли, кадастр. Тем самым кадастр был выгоден как государству, так и землевладельцу. С одной стороны, при помощи него можно было определить наиболее либо наименее равномерный поземельный налог. С иной стороны - кадастр не мешал владельцам земли совершенствовать культуру земледелия для повышения их дохода. В начале XX века в финансовой науке было принято определение кадастра как "совокупности всех мероприятий, которые служат к точному определению объекта, а именно чистого дохода с земли".

Отметим, что кадастры применялись и в древности. Однако только сочетание рекомендаций, как финансовой науки, так и практического опыта дали возможность выработать кадастр, дающий возможность объективно определять поземельный налог.

Вместе с тем земельный налог на застроенные участки взимается с обустроенных участков. Так, данный налог касается всей недвижимости, а именно здания, сооружения, резервуары, силосные башни и т.д., и участков, которые предназначены как с целью промышленного, так и коммерческого применения. При этом налогооблагаемая часть равна половине кадастровой арендной стоимости участка. От этого налога высвобождается государственная собственность; здания, которые находятся за пределами городов и предназначены с целью сельскохозяйственного применения. Освобождены от земельного налога физические лица в возрасте старше 75 лет, а также лица, которые получают специальные пособия из общественных фондов либо пособия по инвалидности.[5]

При этом налог на незастроенные участки затрагивает поля, луга, леса, карьеры, болота, солончаки, участки под застройку и т.д. Кадастровый доход, который служит базисом налога, определен равным 80 % кадастровой арендной стоимости участка.[6] Наряду с этим от налога освобождены участки, которые находятся в государственной собственности. Могут временно освобождаться от налога искусственные лесонасаждения, участки, которые предназначены под развитие сельскохозяйственного производства.

Устанавливая величину поземельного налога, муниципалитеты, в основном, делают разницу между землей, которая отведена под сельскохозяйственные угодья, под лесные хозяйства и иными земельными участками.

В настоящее время земельный налог на основании классификации, которая закреплена Налоговым Кодексом Российской Федерации, а именно ст.12-15 относится к группе местных налогов и сборов. Отметим, что представительные органы местного самоуправления в нормативных актах назначают элементы налогообложения, а именно такие как: налоговые ставки, порядок и сроки уплаты налога, и формы отчетности по этому местному налогу. Другие элементы налогообложения определяются Налоговым Кодексом РФ. При определении местного налога представительными органами местного самоуправления могут также рассматриваться налоговые льготы и основы с целью их применения налогоплательщиком.[7]

Согласно НК РФ земельный налог определяется настоящим Кодексом, а также нормативными правовыми актами представительных органов муниципальных образований, как вводится в действие, так и прекращает функционировать на основании настоящего Кодекса и нормативными правовыми актами представительных органов муниципальных образований, и обязателен к уплате на территориях данных муниципальных образований.

Таким образом, с целью предоставления полноты контроля за соблюдением как бюджетного, так и налогового законодательства РФ определено, что региональные, а также местные налоги и сборы, выступающие источниками формирования доходов бюджетов субъектов РФ и местных бюджетов, зачисляются на счета органов федерального казначейства с целью дальнейшего перечисления доходов в бюджеты различных уровней не позднее следующего рабочего дня после получения от банка выписки со счета органа федерального казначейства.

Таким образом, после разграничения государственной собственности на землю на федеральную собственность, а также на собственность субъектов Российской Федерации и собственность муниципальных образований плательщики арендной платы за земельные участки перечисляют выше перечисленные платежи на счета органов федерального казначейства с целью последующего зачисления их в доходы соответствующих бюджетов в зависимости от определенного права собственности на земельные участки.

1.2. Порядок установления размера земельного налога

Сегодня статья 8 Налогового Кодекса Российской Федерации устанавливает налог как обязательный, индивидуально безвозмездный платеж, который взимается как с организаций, так и с физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения либо оперативного управления денежных средств с целью финансового обеспечения деятельности государства и (либо) муниципальных образований.[8]

Таким образом, земельный налог можно назначить так:

- прямой налог;

- местный налог;

- общий налог;

- количественный налог;

- регулярный налог.

При этом земельный налог взимается в ходе, как приобретения, так и накопления материальных благ, что назначает прямой характер данного налога.

В статье 3 Закона РФ «О плате за землю» определяется положение о размере земельного налога, где говорится, что он не зависит от результатов хозяйственной деятельности собственников земли, землевладельцев, землепользователей. Наряду с этим данный налог определяется в виде стабильных платежей за единицу земельной площади в расчете на год.

Стоит отметить и то, что земельный налог относится к группе количественных, а именно долевых, квотативных налогов. Вместе с тем они исходят не из-за надобности покрытия назначенного государством расхода, а из возможности налогоплательщика уплатить налог, тем самым учитывая имущественное состояние налогоплательщика.

Так, он выделяется как в доходах, так и в расходах соответствующих бюджетов отдельной строкой и применяется исключительно на:[9]

– финансирование мер и компенсацию затрат (согласно нормативу) землепользователя (в том числе по погашению ссуд) по землеустройству, ведению земельного кадастра, мониторинга, охране земель и росту их плодородия, освоению новых земель;

– инженерное и социальное благоустройство территории.

Тем не менее, систематические налоги взимаются с назначенной периодичностью на протяжении всего периода времени владения имуществом или занятия плательщиком каким-нибудь видом деятельности, который приносит доход. К количеству систематических налогов относится и земельный налог, который взимается на ежегодном основании.[10]

При этом сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы в случае.

Налогоплательщики-организации самостоятельно исчисляют сумму авансовых платежей по налогу.

Отметим, что налогоплательщиками выступают физические лица, которые являются индивидуальными предпринимателями, сами исчисляют сумму авансовых платежей по налогу в отношении земельных участков, применяемых ими в предпринимательской деятельности.

В случае если иное не предусмотрено пунктом 2, тогда сумма авансовых платежей по налогу, которая подлежит уплате в бюджет налогоплательщиками, выступающие физическими лицами, исчисляется налоговыми органами.[11]

Отметим, что представительный орган муниципального образования, а также органы государственной власти городов федерального значения РФ при определении налога имеют право предусмотреть уплату на протяжении всего налогового периода, однако не более двух авансовых платежей по налогу для налогоплательщиков, которые выступают физическими лицами, уплачивающих налог на основе налогового уведомления.

Итак, сумма налога, которая подлежит уплате в бюджет по результатам налогового периода, устанавливается как разница между суммой налога, которая исчислена в соответствии с пунктом 1, и суммами подлежащих уплате на протяжении всего налогового периода авансовых платежей по налогу.

Тем самым налогоплательщики, в отношении которых отчетный период установлен как квартал, исчисляют суммы авансовых платежей по налогу по итогам истечения, как первого, второго, так и третьего квартала текущего налогового периода как одну четвертую соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, выступающим налоговым периодом.[12]

В случае появления либо прекращения у налогоплательщика на протяжении отчетного периода права собственности пользования, пожизненного наследуемого владения на земельный участок исчисление суммы налога в отношении этого земельного участка осуществляется с учетом коэффициента, назначаемого как отношение числа полных месяцев, на протяжении которых этот земельный участок находился в собственности пользовании, пожизненном наследуемом владении налогоплательщика, к числу календарных месяцев в налоговом периоде, в случае если иное не предусмотрено настоящей статьей. Наряду с этим если возникновение (прекращение) перечисленных выше прав случилось до 15-го числа соответствующего месяца включительно, за полный месяц принимается месяц появления названных прав. Однако в случае ели возникновение (прекращение) указанных прав случилось после 15-го числа соответствующего месяца, за полный месяц принимается месяц прекращения перечисленных прав.[13]

Стоит сказать, что в отношении земельного участка, а именно его доли, перешедшего (перешедшей) по наследству к физическому лицу, налог исчисляется, начиная с месяца открытия наследства.

Таким образом, налогоплательщики, располагающие правом на налоговые льготы, должны представить документы, которые подтверждают данное право, в налоговые органы по месту нахождения земельного участка, который признается объектом налогообложения на основании статьи 389 Налогового Кодекса Российской Федерации.[14]

Органы, реализовывающие ведение государственного земельного кадастра, а также органы, которые осуществляют государственную регистрацию прав на недвижимое имущество и сделок с ним, представляют информацию в налоговые органы на основании пункта 4 статьи 85 настоящего Кодекса.

Органы, реализовывающие ведение государственного земельного кадастра, и органы муниципальных образований ежегодно до 1 февраля года, являющегося налоговым периодом, в обязательном порядке должны сообщать в налоговые органы по месту собственного нахождения сведения о земельных участках, которые признаются объектом налогообложения на основании статьи 389 НК РФ, по состоянию на 1 января года, являющегося налоговым периодом.

Сведения, которые указаны в пунктах 11 и 12 НК РФ, представляются органами, реализовывающими ведение государственного земельного кадастра, органами, исполняющими государственную регистрацию прав на недвижимое имущество, а также сделок с ним, и органами муниципальных образований по формам, которые утверждены Министерством финансов Российской Федерации.[15]

По итогам осуществления государственной кадастровой оценки земель кадастровая стоимость земельных участков по состоянию на 1 января календарного года подлежит доведению до сведения налогоплательщиков в порядке, назначаемом органами местного самоуправления, однако не позднее 1 марта данного года.

Тем не менее, в отношении земельных участков, которые приобретены в собственность как физическими, так и юридическими лицами на условиях реализации на них жилищного строительства, за исключением индивидуального жилищного строительства, исчисление суммы налога осуществляется с учетом коэффициента 2 на протяжении трехлетнего срока, как проектирования, так и строительства вплоть до государственной регистрации прав на построенный объект недвижимости.[16]

Так, в отношении земельных участков, которые приобретены в собственность физическими лицами с целью индивидуального жилищного строительства, исчисление суммы налога осуществляется с учетом коэффициента 2 на протяжении периода проектирования и строительства, превышающего десятилетний срок, вплоть до государственной регистрации прав на построенный объект недвижимости.

Итак, подводя итог данной главе, можно сформулировать вывод о том, что многочисленные законодательные нововведения, которые касаются как местных бюджетов, так и местного налогообложения, назначили перед практиками, а также перед теоретиками существенное число вопросов, которые требуют весьма скорейшего разрешения с целью предоставления благополучия муниципальных образований.

2. Основные аспекты элементов, сроков и порядка уплаты земельного налога в современном мире

2.1. Основные аспекты уплаты земельного налога в современном мире

Сегодня функционирующая система налогообложения земель не соответствует современному уровню развития современного общества, что вызывает перехода к наиболее справедливым принципам налогообложения, базирующихся на общественных представлениях ценности земельных участков, а также на единстве подходов налогообложение в Российской Федерации.

Одним из значимых недостатков имеющейся системы налогообложения земли выступает ее недостаточная гибкость, наличие неоправданно огромного числа льготников: земельный налог в настоящее время уплачивается лишь с 25% всех земель РФ, а в городах с 15%. Вместе с тем от уплаты земельных платежей освобождены целые отрасли.

С целью исправления скопившихся недостатков функционирующей системы налогообложения земли, увеличения доли поступлений в бюджет Российской Федерации платежей за пользование землей нужно внедрение в России новых перспективных методов налогообложения, которые учитывают требования реальной экономики. Одним из данных перспективных направлений улучшения стала разработанная система налогообложения земли в зависимости от ее кадастровой стоимости.[17]

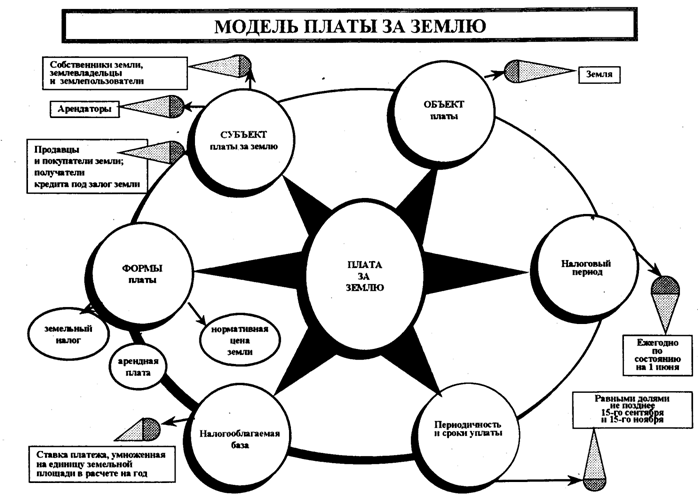

Модель платы земельного налога показана на рисунке 1 в Приложении курсовой работы.

Закон РФ "О внесении изменений в часть вторую налогового кодекса РФ" и некоторые иные законодательные акты Российской Федерации, и о признании утратившими силу некоторых законодательных актов РФ. Главой 31 Налогового Кодекса Российской Федерации земельный налог определяется в качестве местного налога, который формирует доходную базу местных бюджетов, и при этом вводится в действие нормативными правовыми актами представительных органов муниципальных образований.

Стоит отметить то, что представительные органы муниципальных образований в результате введения налога сами устанавливают такие элементы налогообложения, как налоговые ставки в пределах, определенных НК РФ, а также порядок и сроки уплаты земельного налога. Вместе с тем глава 31 Налогового Кодекса Российской Федерации, касаясь порядка установления налогоплательщиков нового земельного налога, в первую очередь, связывает понятия "налогоплательщик" с понятием "право на земельные участки". Эта норма не потерпела значительных изменений в сопоставлении с действующим законом РФ "О плате за землю".[18]

В соответствии с новым земельным законодательством объектом налогообложения помимо земельных участков признаны также и земельные участки, которые расположены в пределах территории муниципального образования. Так, из объектов налогообложения исключены некоторые виды земель. В первую очередь, это земли, которые изъяты из оборота, а также исключенные из объектов налогообложения:[19]

- государственные природные заповедники и национальные парки;

- здания, строения и сооружения, в которых размещены с целью постоянной деятельности ВС РФ, пограничные войска, другие войска, воинские формирования и органы;

- здания, строения и сооружения, в которых размещены военные суды;

- объекты организаций ФСБ;

- объекты организаций федеральных органов государственной охраны;

- объекты применения атомной энергии;

- воинские и гражданские захоронения;

- земельные участки, которые ограничены в обороте на основании статьи 389 НК РФ.

Принципиальное различие заключается в переходе к кадастровой стоимости земли. При этом государственный земельный кадастр охватывает всю территорию страны. Модели массовой оценки основываются на системе массового установления стоимости и содержат в себе метод сопоставления рынков, также как, так доходный и затратный методы. Разнообразные типы методов используются к разнообразным категориям, как земель, так и видам землепользования в зависимости от факторов, воздействующих на оценку земли. В настоящее время согласно данным Российской недвижимости, завершена кадастровая оценка примерно на 94% территории страны. Остается установить кадастровую стоимость любого земельного участка. Налоговая база устанавливается отдельно в отношении долей в праве общей собственности на земельный участок, в отношении которых налогоплательщиком признаются различные лица или определены разнообразные налоговые ставки.[20] Наряду с этим организации сами назначают налоговую базу на основе сведений государственного земельного кадастра о любом земельном участке по состоянию на 1 января календарного года.

Определен особенный механизм установления налоговой базы в отношении земельных участков, которые находятся в общей собственности. Она устанавливается пропорционально доле любого налогоплательщика в общей долевой собственности. В общей совместной собственности налоговая база назначается для любого из налогоплательщика в равных долях.

В результате налогообложения новым земельным налогом для отдельных категорий физических лиц предусмотрено понижение налоговой базы на облагаемую налогом сумму – в размере 10 000 рублей на одного налогоплательщика в отношении любого земельного участка. С целью подтверждения налогового вычета необходимы документы, которые предоставляют право на понижение налоговой базы. В данном случае в случае, если размер не облагаемой налогом суммы превосходит размер налоговой базы, назначенной в отношении земельного участка, налоговая база принимается равной нулю. Собственно в данном случае земельный налог не уплачивается.[21]

Так, изменился порядок установления ставок земельного налога. Наряду с этим принцип взимания налога оставался неизменным на протяжении 12 лет. Вместе с тем случающиеся изменения, ориентированные главным образом на пополнение бюджетов, были во многом связанны с ежегодно вводимой индексацией ставок земельного налога по большинству категорий земель. При этом начиная с 1992 года практически ежегодно индексировались ставки земельного налога на очередной календарный год. Таким образом, налогоплательщики стали оспаривать ставки земельного налога, которые принимали с учетом коэффициента индексации. Следовательно, согласно статье 2 Федерального закона № 137-ФЗ, субъектом РФ определяется цена земли в поселениях с населением, а именно:[22]

- свыше 3 млн. человек в размере от пяти до тридцатикратного размера ставки земельного налога за единицу площади земельного участка;

- от 500 тысяч человек до 3 миллионов в размере от пяти до семнадцатикратного размера ставки;

- до 500 тысяч человек, а также за пределами черты поселений в размере от трех до десятикратного размера ставки (на начало текущего календарного года).

В результате продажи земельного участка к его стоимости используется поправочный коэффициент, который учитывает главный вид применения, которые утверждаются Правительством РФ в размере от 0,7 до 1,3. при установлении налоговых ставок, которые будут определяться нормативно правовыми актами представительных органов муниципальных образований, учитываются все категории земель. Наряду с этим по всем землям налоговые ставки определяют представительские органы муниципальных образований в виде фиксированных платежей на единицу площади земельного участка, как это было в Законе РФ "О плате за землю", а в процентах от налоговой базы. Вместе с тем федеральный законодатель в результате определения нового земельного налога назначил максимальную ставку.

Таким образом, в отношении земель:[23]

- сельскохозяйственного назначения;

- занятых жилищным фондом;

- предоставленных для жилищного строительства, садоводства, огородничества и животноводства; ставка определяется в размере не более 0,3%. По всем иным землям не более 1,5%.

На основании этого допускается определение дифференцированных налоговых ставок в зависимости от категории земель, а также от разрешенного применения земельного участка.

В случае если по Закону РФ "О плате за землю" сумма земельного налога рассчитывалась как произведение используемой налогоплательщиком налоговой ставки и налоговой базы (облагаемой налогом площади земельного участка), то по гл. 31 НК РФ суммы земельного налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы. Так, организации сами исчисляют сумму налога, также как и физические лица, которые выступают индивидуальными предпринимателями, в отношении земельных участков, применяемых ими в предпринимательской деятельности. При этом сумма налога, которая подлежит уплате в бюджет налогоплательщиками, выступающие физическими лицами, исчисляется налоговыми органами.[24]

Первоначально в истории существования земельного налога введено такое понятие как авансовый платеж. Наряду с этим сумма налога, которая подлежит уплате в бюджет по результатам налогового периода, устанавливается как разница между суммой налога, которая исчисляется по истечении налогового периода, и суммами, которые подлежат к уплате на протяжении налогового периода авансовых платежей по налогу.

Тем не менее, налогоплательщики, в отношении которых налоговый период назначен как квартал, исчисляют суммы авансовых платеже по налогу по истечении 1, 2 и 3 квартала текущего налогового периода как одну четвертую соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом.[25]

Однако было введено еще одно новое правило. В случае появления либо прекращения у налогоплательщика на протяжении налогового периода прав на земельный участок исчисление суммы налога в отношении этого участка осуществляется с учетом коэффициента, устанавливаемого как отношение количества полных месяцев, на протяжении которых этот земельный участок находится в собственности налогоплательщика, к количеству календарных месяцев в налоговом (отчетном) периоде.

Вместе с тем по итогам осуществления государственной кадастровой оценки земель кадастровая стоимость земельного участка по состоянию на 1 января календарного года подлежит доведению до сведения налогоплательщиков в порядке, назначенном органами местного самоуправления, не позднее 1 марта этого года. Тем самым срок уплаты налога не может быть определен раньше срока подачи налоговых деклараций, а именно не позднее 1 февраля года, который следует за истекшим налоговым периодом. Глава 31 НК РФ назначает порядок представления вместе с налоговой декларацией расчетов по авансовым платежам.[26]

Также изменился состав налогоплательщиков, которым предоставляются льготы по земельному налогу:

- организации и учреждения уголовно - исполнительной системы Минюста России;

- организации, в отношении земельных участков, которые заняты государственными автомобильными дорогами общего пользования;

- религиозные организации;

- организации народных художественных промыслов.

Отметим, что кадастровая стоимость земельного участка станет переходом в последующем к появлению нового налога на недвижимость. При этом более сложными проблемами в решении данного вопроса выступает полный учет всех объектов, как недвижимости, так и их оценка для целей налогообложения. С целью осуществления перехода на обложение имущества, как организаций, так и физических лиц налогом на недвижимость нужен целый комплекс мероприятий, например, разработка единой методики оценки недвижимости для целей налогообложения, а также осуществление на ее основании оценки всех объектов недвижимости.

Тем самым представительные органы местного самоуправления в принимаемых нормативных правовых актах самостоятельно назначают налоговые ставки в пределах, определяемых Налоговым Кодексом Российской Федерации, а также порядок и сроки уплаты налога.

Российская недвижимость сосредотачивает главные усилия на формировании единой информационно-технологической инфраструктуры и создании государственных информационных ресурсах кадастра, сведения которых выступают юридически важными и обязательными с целью применения при регистрации, как прав, так и налогообложении объектов недвижимости.

2.2. Элементы налогообложения, способы, сроки и порядок уплаты земельного налога

Земельный налог исчисляется на основании налоговой базы, утвержденных ставок, как земельного налога, так и налоговых льгот. Тем самым размер налога не зависит от итогов хозяйственной деятельности налогоплательщика.[27]

Тем не менее, размер земельного налога во многом не зависит от итогов хозяйственной деятельности собственников земли, землевладельцев, землепользователей и определяется в виде стабильных платежей за единицу земельной площади в расчете на год.

В этом случае Налоговый Кодекс Российской Федерации назначает налогооблагаемую базу как стоимостную, физическую либо другие характеристики объекта налогообложения. Итак, для земельного налога налоговой базой выступает площадь земельного участка, которая находится в собственности, владении, пользовании, к которой используется налоговая ставка. При этом как налоговая база, так и порядок ее установления по местным налогам определяется Налоговым Кодексом РФ. Вместе с тем в результате исчисления налоговой базы земельного налога применяется накопительный метод учета базы налогообложения (метод чистого дохода), потому как в этом случае значим момент появления имущественных прав.[28]

С целью измерения предмета налогообложения нужно избрать какую-нибудь физическую характеристику, параметр измерения из множества возможных, а именно назначить масштаб налога.

В этом случае масштабом земельного налога выступает площадь земельного участка, облагаемая данным налогом и выражается в гектарах либо в квадратных метрах.

Налоговый Кодекс Российской Федерации регламентирует понятие налогового периода.

Под ним постигается календарный год либо другой период времени применительно к некоторым налогам, по окончании которого устанавливается налоговая база, а также исчисляется сумма налога, которая подлежит уплате. На основании этого налоговый период может состоять из одного либо нескольких отчетных периодов, по результатам которых уплачиваются авансовые платежи. Тем самым налоговым периодом для плательщиков земельного налога выступает календарный год, потому как земельный налог взимается в расчете на год с облагаемой налогом земельной площади. Вместе с тем в облагаемую налогом площадь включаются земельные участки, которые заняты как строениями, так и сооружениями, участки, надобные с целью их содержания, и санитарно-защитные зоны объектов, технические и иные зоны, если они не даны в пользование иным юридическим лицам и гражданам.

Так, единицей налогообложения земельного налога на земли сельскохозяйственного назначения выступает один гектар пашни (1 га). Для иных земель сельскохозяйственного предназначения, а также земель несельскохозяйственного назначения – один квадратный метр (1 кв. м).[29]

При этом законом предусмотрены льготы по уплате земельного налога. Необходимо сказать, что с целью подтверждения использования льгот по уплате земельного налога нужно самостоятельно представить в налоговые инспекции соответствующие документы.

От уплаты земельного налога целиком освобождаются:[30]

1. заповедники, национальные и дендрологические парки, ботанические сады;

2. предприятия, которые занимаются традиционными промыслами в местах проживания и хозяйственной деятельности малочисленных народов и этнических групп;

3. научно-исследовательские учреждения сельскохозяйственного и лесохозяйственного профиля;

4. учреждения искусства и кинематографии, образования, здравоохранения, которые финансируются посредством государственного бюджета, государственные органы охраны природы и памятников истории и культуры, и религиозные объединения, на земле которых находятся применяемые ими культовые здания, которые охраняются государством как памятники истории, культуры и архитектуры;

5. предприятия, учреждения, организации и граждане, которые получили для сельскохозяйственных необходимостей нарушенные земли, которые требуют рекультивации, на первые 10 лет пользования;

6. участники ВОВ и некоторых иных боевых операций по защите Родины;

7. инвалиды войны, труда, инвалиды детства, инвалиды по зрению независимо от их групп инвалидности;

8. учреждения культуры, физической культуры и спорта, туризма, спортивно-оздоровительной ориентированности и спортивные сооружения независимо от источников финансирования;

9. вузы, и некоторые научно-исследовательские учреждения, предприятия и организации по перечню, который утверждается Правительством Российской Федерации, государственные предприятия связи, которые обеспечивают распространение государственных программ телевидения и радиовещания, и реализовывающие деятельность в интересах обороны Российской Федерации;

10. земли, которые предоставляются с целью обеспечения деятельности органов государственной власти и управления, и Министерства обороны Российской Федерации;

11. санаторно-курортные и оздоровительные учреждения, учреждения отдыха, которые находятся как в государственной, так и в муниципальной собственности.

Отметим, что не облагаются земельным налогом:[31]

- земли, которые заняты полосой слежения вдоль государственной границы Российской Федерации;

- земли общего пользования населенных пунктов и коммунального хозяйства (пути сообщения, земли с целью удовлетворения культурно-бытовых нужд населения, полигоны с целью захоронения отходов, и другие земли, предназначающиеся с целью удовлетворения необходимостей населения).

Помимо этого, освобождены от уплаты земельного налога в части, поступающей в республиканский бюджет России, военнослужащие, которым земельные участки даны с целью строительства индивидуального жилья.

Граждане, которые впервые организуют крестьянские-фермерские хозяйства, освобождаются от уплаты земельного налога на протяжении пяти лет с момента предоставления им земельных участков.[32]

Местные органы государственной власти располагают правом снижать ставки и определять льготы по земельному налогу, как для категорий плательщиков, так и для некоторых плательщиков.

Земельный налог не взимается за земельные участки, которые находятся в стадии сельскохозяйственного освоения.

В случае если налогоплательщик, располагает правом на льготу по уплате земельного налога, и передал земельный участок в аренду (пользование), то с данного момента он будет являться плательщиком земельного налога с площади, переданной в пользование.

В части использования ставок налога за земельные участки, которые предоставляются гражданам с целью строительства жилых домов, необходимо сказать, что до момента окончания их строительства и ввода в эксплуатацию Законом не предусмотрено использование льготных ставок земельного налога (3%), и тем самым за назначенные земельные участки земельный налог взимается по полным налоговым ставкам, определенным для этой территории населенного пункта.

Имеется три основополагающих способа уплаты налога:[33]

- во-первых, уплата налога по декларации;

- во-вторых, уплата налога у источника дохода;

- в-третьих, кадастровый способ уплаты налога.

Пример уплаты налога согласно кадастровому способу уплаты.

Кадастровая стоимость участка составляет 850 000 рублей. Ставка из местного земельного закона составляет - 1,5%. Вычислить земельный налог.

Решение: 850 000 рублей * 1,5% * 11/12 = 9 350 рублей – земельный налог согласно кадастровому способу.

Отметим, также то, что уплата налога по декларации полагает, что на налогоплательщика налагается обязанность представить в определенный срок в налоговый орган официальное заявление о собственных налоговых обязательствах.

Тем не менее, государственный земельный кадастр формируется и ведется с целью информационного обеспечения определения обоснованной платы за землю.

На основании всего вышесказанного уплата земельного налога осуществляется кадастровым способом. При этом главная особенность заключается в том, что, потому как имущество облагается на основании его внешних признаков момент уплаты налога, никак не связан с моментом получения дохода. Таким образом, с целью уплаты данного налога определяются фиксированные сроки их взноса.

Данные сроки и порядок уплаты налога регламентируются Налоговым Кодексом Российской Федерации, а именно статьями 57, 58 и Законом Российской Федерации «О плате за землю» (ст. 16-23).[34] Но органы законодательной власти субъектов Российской Федерации, а также органы местного самоуправления с учетом местных условий располагает правом определять другие сроки и порядок уплаты налога на основании статьи 58 п. 4 Налогового Кодекса Российской Федерации.

Так, земельный налог с юридических лиц и граждан исчисляется, начиная с месяца, который следует за месяцем предоставления им земельного участка.

В документах, определяющих право на землю, должны быть обязательно указаны: регистрационный номер, площадь земельного участка, целевое применение земель, состав угодий, чертеж границ этих земель, список земельных участков с особенным режимом применения земель с указанием номера участка на чертеже в соответствии с книгой их учета и выдачи.

Тем не менее, впредь до выдачи документов, которые удостоверяют право собственности, владения либо пользования земельным участком, по согласованию с соответствующими комитетами по земельным ресурсам, а также по землеустройству применяются ранее выданные государственными органами документы, которые удостоверяют это право.

Земельный налог, как юридическим лицам, так и гражданам исчисляется исходя из налоговой базы (площади земельного участка, облагаемой налогом), которые утверждены ставок земельного налога и налоговых льгот.[35]

В случае если землепользование плательщика состоит из земельных участков, которые облагаются налогом по разнообразным ставкам, тогда общий размер земельного налога по землепользованию назначается суммированием налога.

С целью закрепления исследования темы курсовой работы произведем расчеты земельного налога.

Пример. Индивидуальный предприниматель располагает земельным участком с целью реализации собственной деятельности. Кадастровая стоимость его составляет 450 000 рублей. Однако налоговая ставка равна 0,03%. Нужно рассчитать размер налога за прошедший год.

В первую очередь, установим размер налога за год:

450 000 рублей * 0,03% = 13 500 рублей.

В случае если данный предприниматель платит ежеквартально авансовые платежи, тогда рассчитаем размер уплаты авансового платежа. Итак, определим размер платежа за один месяц:

13 500 рублей / 12 месяцев = 1 125 рублей в месяц.

Далее рассчитаем авансовый платеж за квартал:

1 125 рублей в месяц * 3 месяца = 3 375 рублей.

Тем самым в случае если индивидуальный предприниматель оплачивает авансовые платежи в течение всего налогового периода, тогда рассчитаем размер налога, который ему нужно оплатить, в конечном счете. С целью этого необходимо досчитать общую сумму авансовых платежей, а именно:

3 375 рублей * 3 квартала = 10 125 рублей.

Далее от общей суммы за год, вычислившую самой первой, отнимаем авансовые платежи:

13 500 рублей – 10 125 рублей = 3 375 рублей.

Таким образом, налог за часть площади земельных участков сверх определенных норм их отвода взимается в двукратном размере.

Так, превышение площади определяется городскими, районными комитетами как по земельным ресурсам, так и по землеустройству согласно утвержденным в определенном порядке, как нормам отвода земель, так и материалам землеустроительного дела по отводу земель, исполненного в прошлые годы, в результате определения границ земельного участка в натуре.

ЗАКЛЮЧЕНИЕ

Итак, в заключении отметим, что земельный налог регламентируется главой 31 НК РФ.

При этом не являются налогоплательщиками лица, пользующиеся земельными участками на праве безвозмездного срочного пользования либо арендующие данные участки.

Объектом налогообложения выступают земельные участки, которые расположены в пределах муниципальных образований, на территории которых введен земельный налог.

Тем налоговой базой выступает кадастровая стоимость земельных участков, облагающиеся земельным налогом. Данная стоимость устанавливается на основании земельного законодательства Российской Федерации. Физические лица, которые не являются индивидуальными предпринимателями, оплачивают налог на основе сведений, которые получены из налоговых органов. Последние тем самым назначают налоговую базу на основе сведений, которые им предоставляют органы, ответственные за ведение земельного кадастра; органы, реализовывающие регистрацию прав на недвижимое имущество и сделок с ним, а также органы муниципальных образований.

Отметим, что налоговым периодом согласно земельному налогу признается календарный год. Индивидуальному предпринимателю, который использует земельный участок с целью реализации предпринимательской деятельности, придется уплатить земельный налог авансовыми платежами в первый квартал, полугодие и девять месяцев календарного года, а именно сумма налога за год будет понижаться на суммы авансовых платежей, которые уплачены индивидуальным предпринимателем.

Физические лица, которые не являются индивидуальными предпринимателями, оплачивают налог на основе уведомления, который присылается налоговыми органами. Представительные органы власти муниципальных образований вправе определить авансовый порядок уплаты земельного налога такими физическими лицами, но не более 2-х авансовых платежей за год.

Можно сформулировать вывод о том, что отнесение земель к той либо иной категории, а также их разрешенное применение на основании зонирования как территорий, так и требованиями законодательства, и особые нормы, которые регулируют применение земель любой категории лишь согласно целевому направлению, составляют формальные условия земельного права.

Так, право повышать земельные налоги играет колоссальную роль в экономике нашей страны. Довольно высокие налоги на землю могут вести к фактической экономической экспроприации земельной собственности у формального собственника. Эта ситуация может провоцировать отрицательные действия экономических субъектов.

Следовательно, главная причина этой проблемы заключается в неразвитости, и помимо того, кризисное состояние отечественных сельхозпроизводителей, в особенности на периферии и в зонах неустойчивого земледелия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г.

- Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2008.- 304 С.

- Жидкова Е.Ю. Налоги и налогообложение - 2-е изд., перераб. и доп. - М.: 2009. — 480 С.

- Зрелов А.П.Налоги и налогообложение. Конспект лекций.5-е изд., испр. и доп. - М.: 2010. — 147 С.

- Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 509 С.

- Лазуриной О.М. Налоги и налогообложение; учебник/ под ред. Кандидата экономических наук, доцента. – Ярославль: ЯВФЭИ, 2014. - 220 С.

- Перова А.В. Налоги и налогообложение; учебное пособие/ под ред. Кандидата экономических наук. – М.: Юрайт, 2004. – 720 С.

- Рыманов.А.Ю. Налоги и налогообложение: Учеб.пособие.- М.: ИНФАРМ – М, 2009. – 331С.

- Селезнева Н. Н. Налоги и налоговая система. - М.: Юнити-Дана, Закон и право, 2007.- 444 С.

- Черника Д.Г. Налоги и налогообложение. - М.: 2010. — 367 С.

Приложение 1

Рисунок 1 – Модель платы земельного налога

*Рисунок выполнен на основания источника 1, 5 и 8

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 226 С. ↑

-

Рыманов.А.Ю. Налоги и налогообложение: Учеб.пособие.- М.: ИНФАРМ – М, 2009. – 168 С. ↑

-

Перова А.В. Налоги и налогообложение; учебное пособие/ под ред. Кандидата экономических наук. – М.: Юрайт, 2004. – 703 С. ↑

-

Черника Д.Г. Налоги и налогообложение. - М.: 2010. —239 С. ↑

-

Селезнева Н. Н. Налоги и налоговая система. - М.: Юнити-Дана, Закон и право, 2007.- 308 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2008.- 235 С. ↑

-

Лазуриной О.М. Налоги и налогообложение; учебник/ под ред. Кандидата экономических наук, доцента. – Ярославль: ЯВФЭИ, 2014. – 142 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Рыманов.А.Ю. Налоги и налогообложение: Учеб.пособие.- М.: ИНФАРМ – М, 2009. – 168 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 228 С. ↑

-

Рыманов.А.Ю. Налоги и налогообложение: Учеб.пособие.- М.: ИНФАРМ – М, 2009. – 170 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Жидкова Е.Ю. Налоги и налогообложение - 2-е изд., перераб. и доп. - М.: 2009. — 247 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Лазуриной О.М. Налоги и налогообложение; учебник/ под ред. Кандидата экономических наук, доцента. – Ярославль: ЯВФЭИ, 2014. - 145 С. ↑

-

Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2008.- 236 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Зрелов А.П.Налоги и налогообложение. Конспект лекций.5-е изд., испр. и доп. - М.: 2010. — 141 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Перова А.В. Налоги и налогообложение; учебное пособие/ под ред. Кандидата экономических наук. – М.: Юрайт, 2004. – 709 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Черника Д.Г. Налоги и налогообложение. - М.: 2010. — 147 С. ↑

-

Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2008.- 236 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. – 230 С. ↑

- Налоговый контроль и налоговые проверки (эффективность, направление развития)

- Земельный налог (Теоретические основы исчисления и уплаты земельного налога в России)

- Налог на добавленную стоимость (Значение налога на добавленную стоимость в экономике)

- Акцизы (Сущность и основные теоретические аспекты акцизного налога)

- Налог на добавленную стоимость (Основные элементы НДС)

- Акцизы (Акцизный сбор как косвенный налог на отдельные товары)

- Виды налогов. Классификация налогов. Налоговая система.

- Налог на имущество физических лиц. Налог на имущество организации

- Транспортный налог (Теоретическая характеристика транспортного налога в России)

- Налоговый контроль как составляющая государственного регулирования экономики

- Налоговый контроль и налоговые проверки (его формы и методы)

- Особенности налоговой политики в Российской Федерации (Сущность и принципы построения налоговой политики в РФ)