Налоги на доход физического лица

Содержание:

ВВЕДЕНИЕ

Тема курсовой работы выбрана потому что, налогообложение доходов физических лиц играет важную роль в формировании государственного бюджета. От размеров поступлений налога на доходы физических лиц в государственный бюджет зависит социальное развитие России. Данный налог значим для повышения благосостояния общества, его граждан проживающих на территории разных субъектов РФ и муниципальных образований, потому что является федеральным налогом, и зачисляется в региональные и местные бюджеты России.

Налог на доходы затрагивает интересы экономически активных физических лиц, являющихся налоговыми резидентами или не являющихся налоговыми резидентами, но получающих доходы на территории России.

Актуальность выбранной темы исследования заключается в том, что налог на доходы физических лиц занимает особое положение в налоговой системе России, оказывает непосредственное влияние на осуществление налоговой политики страны и на финансовое состояние населения.

Целью курсовой работы является исследование действующей системы налогообложения доходов физических лиц, выявление её недостатков, поиск основных направлений совершенствования налогообложения доходов физических лиц.

Для достижения данной цели поставлены следующие задачи:

- изучить нормативно-правовое регулирование налогообложения доходов физических лиц;

- исследовать порядок налогообложения доходов физических лиц на примере предприятия;

- предложить рекомендации по совершенствованию налогообложения доходов физических лиц.

Объектом исследования является общество с ограниченной ответственностью «Колибри», специализирующееся на продажах очковых линз и аксессуарах для оптики.

Непосредственным предметом исследования, является действующий порядок исчисления и уплаты налога на доходы физических лиц.

Теоретической и методологической основой исследования послужили положения, содержащиеся в трудах отечественных авторов в области проблем исчисления и уплаты налога на доходы физических лиц. Современные проблемы исчисления и уплаты налога на доходы физических лиц, а так же его фискальной и социальной роли, исследованы такими авторами, как: Гайдуковой О. Л., Кобзевой Е. А., Лысковой Н. А., Симоновым Ю. С., Тюриной Ю. Г. и др.

В работе использована информация из надежных практических журналов для бухгалтеров, в которых даются рекомендации от специалистов министерств и ведомств РФ.

Инфoрмaциoннo-эмпирическaя бaзa исследoвaния формировалась на основе нормативно-правовой базы РФ, публикаций экономических журналов по налоговому учету, Учетной политики в целях налогообложения ООО «Колибри», а так же регистров налогового учета, материалов финансовой и внутренней отчетности за 2013-2015 гг.

При исследовании темы курсовой работы использовались такие методы: наблюдения, обобщения, систематизации теоретической и практической информации, группировки и др.

Практическая значимость исследования заключается в предложенных практических рекомендациях, которые можно принять во внимание при разработке норм налогового законодательства в части налогообложения доходов физических лиц.

1. Теоретические аспекты налогообложение доходов физических лиц

1.1. Сущность налогообложения доходов физических лиц

Налоги являются важным инструментом экономической политики государства, являющийся источником дохода.

Налог на доходы физических лиц - это основной прямой налог, уплачиваемый физическими лицами.

Налог на доходы физических лиц участвует в процессе распределения и перераспределения национального дохода, тем самым, прежде всего, реализуется фискальная функция налога [14, С. 28]. При этом как любой налог, но налог на доходы физических лиц, в особенности, по своей природе обеспечивает перераспределение доходов и сверхдоходов в пользу общественных потребностей. Исчисление НДФЛ ставит государство перед проблемой выбора между максимальной эффективностью и социальной справедливостью [38, С. 31].

Налоговые платежи по налогообложению доходов физических лиц мобилизуются в распоряжение государства, а затем перераспределяются в пользу нуждающихся в социальной помощи слоев населения.

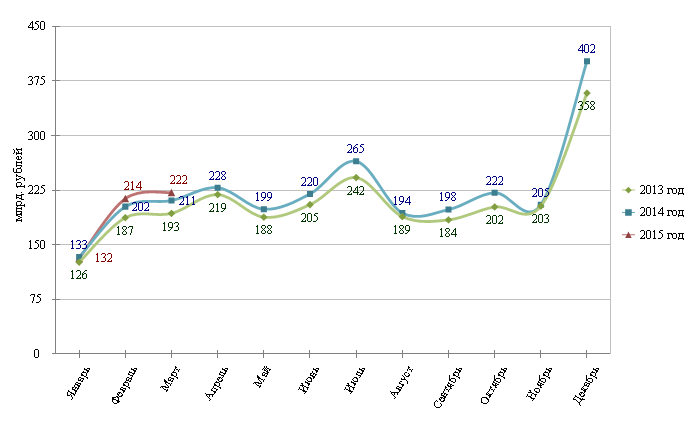

НДФЛ по уровню управления относится к федеральным налогам и является одним из важных источников пополнения доходной части бюджета субъектов РФ, в том числе бюджетов городов и поселений. Поступление НДФЛ в консолидированный бюджет РФ за 2015 год составило 2806,5 млрд. руб., что составляет от всех налоговых доходов 20,4% [42].

Налог на доходы физических лиц имеет целевую бюджетную эффективность. Так, данный налог носит обязательность налога, поскольку его основная масса удерживается и перечисляется работодателем. Так же, имеет относительную равномерность и регулярность поступлений в бюджет при выплате персоналу предприятий заработной платы. Кроме того, целевая бюджетная эффективность заключается в том, что он поступает только в денежном выражении в национальной валюте, при этом подлежит взиманию с доходов, полученных в иностранной валюте, с доходов в натуральной форме, и с доходов в виде материальной выгоды [20, С. 108].

В современной финансовой системе России, в составе бюджетных доходов, налог на доходы физических лиц играет заметную роль. Налог на доходы физических лиц является основным источник бюджетов субъектов и муниципальных образований России [39, С. 119]. Так налоговые поступления в бюджет за период с 2013 по 2015 год имеют рост в динамике, которая наглядно представлена на рис. 1.

Рисунок 1 - Динамика поступлений налога на доходы физических лиц за 2013-2015 гг. [42].

Таким образом, фискальная функция налога на доходы физических лиц как инструмента социальной политики государства состоит в мобилизации денежных средств в распоряжение государства, главным образом, с целью осуществления мер, направленных на регулирование социальной сферы [16, С. 327]. При этом, чем более несправедлива система перераспределения общественного продукта, тем большее значение приобретает регулирующая функция подоходного налогообложения через элементы налога.

Специфика подоходного налогообложения физических лиц состоит в том, что хотя, как и другие налоги, налог на доходы физических лиц является индивидуально безвозмездным платежом в пользу государства, можно провести связь между размером доходов, поступающих в бюджет государства от налогообложения доходов физических лиц, с величиной государственных расходов на социальную сферу. В некотором роде размер уплачиваемого подоходного налога физическими лицами определяет стоимостную величину оказываемых государством социальных услуг. Чем более высока доля подоходного налога в налоговых доходах бюджетов бюджетной системы страны, тем более высок уровень такой взаимосвязи. Этому способствует и использование других инструментов бюджетного регулирования.

Непосредственно, специфику налога на доходы физических лиц как налогового инструмента государственного воздействия на общество и экономику предопределяет его системный характер [19, С. 141]. Системность подоходного налогообложения заключается в вовлеченности в процесс социального регулирования всех его элементов, что способствует достижению справедливости в распределении национального дохода, и формированию денежного фонда государства для финансирования мер, направленных на реализацию социальной политики [17, С. 19]. Соответственно системный характер налога на доходы физических лиц раскрывается не только в его фискальной и регулирующей функциях, но и в ярко выраженной ориентации на решение социальных задач [15, С. 81].

Регулирующая функция налога в общем случае – это его способность стимулировать или сдерживать воспроизводство, влиять на накопление капитала, на уровень платежеспособного спроса населения [22, С. 215]. Регулирующую функцию можно также разделить на стимулирующую и дестимулирующую [25, С. 8].

Регулирующая функция налога на доходы физических лиц реализуется через такие элементы подоходного налогообложения как налоговые вычеты, налоговые льготы, налоговые ставки.

Итак, налог на доходы физических лиц занимает особое положение среди прочих налогов, поскольку этот налог имеет двуединое предназначение: формирование бюджетных ресурсов государства (фискальное значение) и регулирование уровня реальных доходов физических лиц (социальное значение).

1.2. Нормативно-правовое регулирование налогообложения доходов физических лиц

Нормативное регулирование налогообложения доходов физических лиц, включает установленные государственными органами общеобязательные правила - нормативное правовое регулирование, осуществляемое нормами права, предусмотренными соответствующими нормативными правовыми актами.

Налогообложение налогом на доходы физических лиц регулируется главой 23 Налогового кодекса РФ [21, С. 40].

Плательщиками налога на доходы физических лиц являются физические лица, которые имеют статус налоговых резидентов РФ, и физические лица, получающие доходы от источников в РФ, но не имеющие статуса налоговых резидентов РФ [24, С. 31].

Объектом налогообложения для физических лиц – резидентов РФ является полученный ими доход как от источников в РФ, так и за ее пределами (ст. 209 НК РФ) [3].

В соответствии со ст. 210 НК РФ, при определении налоговой базы учитываются все доходы налогоплательщика, независимо от формы их получения – денежной, товарной либо в виде материальной выгоды. Доходы в натуральной форме могут выступать в качестве натуральной оплаты труда. Такая форма оплаты труда широко практикуется в сельском хозяйстве, где вместо денежного вознаграждения за труд выдается ее эквивалент [34, С. 84].

Налогообложение доходов в виде материальной выгоды регламентируется ст. 212 НК РФ [3].

Что же касается доходов, не облагаемых налогами, то здесь необходимо обратить внимание на существование целого перечня доходов, которые не подлежат обложению налогом. Как правило, среди таких доходов можно отметить:

- выплату пособий и компенсаций – по беременности, родам и т.п.;

- государственных и трудовых пенсий, назначенных в порядке, который предусмотрен действующим законодательством;

- компенсационных выплат на основе решений, принятых органами местного самоуправления;

- выплату алиментов;

- выплату грантов, предоставленных, чтобы поддерживать образование, науку, культуру и искусство в России какими-либо организациями;

- некоторые другие виды прибыли, о которых сказано в российском законодательстве [26, С. 107].

Ставка налога зависит от вида дохода и гражданства налогоплательщика, а не от уровня налогооблагаемого дохода: суммы призов, страховых выплат, процентных доходов по вкладам в банках, суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств облагаются по ставке 35%; доходы нерезидентов РФ облагаются по ставке 30%; доходы от долевого участия в деятельности организаций, полученных в виде дивидендов, облагаются по ставке 13%; по ставке 15% облагаются дивиденды, полученные от российских организаций физическими лицами, которые не являются налоговыми резидентами РФ (табл. 1). Все остальные доходы - по ставке 13% [23, С. 276]. К таким доходам относятся: заработная плата; доходы, полученные на основании гражданско-правовых договоров (репетиторы, частные консультации и т.д.); продажа имущества, находившегося в собственности менее 5 лет; сдача имущества в аренду; выигрыш в лотерею или получение подарка от физических лиц (кроме подарков от членов семьи или близких родственников) в случае их стоимости более 4000 руб., дивиденды от долевого участия в деятельности организаций [27, С. 61].

Таблица – Налоговые ставки по НДФЛ в 2016 году [3].

|

Виды доходов |

Размер налоговой ставки, % |

|

Все доходы, за исключением перечисленных ниже |

13 |

|

Дивиденды, получаемые резидентами РФ |

13 |

|

Дивиденды, получаемые нерезидентами |

15 |

|

Любые доходы, получаемые нерезидентами РФ, кроме дивидендов и доходов высококвалифицированных иностранных специалистов |

30 |

|

Доходы по вкладам в банках, превышающие необлагаемые пределы, материальная выгода по заемным средствам, рекламные призы и подарки |

35 |

Для расчета НДФЛ используются положения ст. 225 НК РФ. Налоговую базу по доходам работников, облагаемым по ставке 13%, работодатели рассчитывают по итогам каждого месяца нарастающим итогом с начала года (п. 3 ст. 226 НК РФ). Полученная сумма доходов работника должна быть уменьшена на предоставляемые ему вычеты по НДФЛ (п. 3 ст. 210 НК РФ).

Расчет налога происходит в несколько этапов.

- В начале для расчета НДФЛ за налоговый период определяются все доходы, подлежащие обложению подоходным налогом (п. 3 ст. 225 НК РФ).

- Для каждого вида дохода уточняется ставка налога согласно ст. 224 НК РФ.

- Исчисляется налоговая база по НДФЛ за налоговый период. При этом нужно помнить, что для расчета НДФЛ при применении нескольких налоговых ставок исчисление налоговой базы производится отдельно по каждому виду доходов. Также налоговая база по доходам от долевого участия высчитывается отдельно от налоговой базы по всем остальным доходам, к которым применима ставка 13%, с учетом требований ст. 275 НК РФ.

- Производится непосредственный расчет НДФЛ по формуле, приведенной ниже. При этом сумма налога округляется до полных рублей, т. е. сумма меньше 50 коп. не учитывается, а равная или свыше 50 коп. округляется в большую сторону до целого рубля (п. 6 ст. 52 НК РФ) [3].

Для того чтобы выполнить расчет НДФЛ с заработной платы применяется специальная формула [33, С. 90], которая выглядит следующим образом:

Н = ПС x ОС,

где: Н — НДФЛ,

ПС — процентная ставка,

ОС — облагаемая сумма (п. 1 ст. 225 НК РФ).

Для определения облагаемой суммы необходимо произвести дополнительные расчеты, в связи с тем, что в доходной части могут быть использованы налоговые вычеты, тогда формула следующая:

ОС = ДЧ — В,

где: ДЧ — доходная часть лица,

В — вычеты [36, С. 894].

Чтобы посчитать НДФЛ к уплате в бюджет РФ, достаточно сложить все суммы налога, исчисленные отдельно по каждой налоговой базе (п. 5 ст. 225 НК РФ).

Начисление НДФЛ, как правило, производится налоговыми агентами [35, С. 76]. По российскому законодательству к ним относятся: «российские организации, предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также постоянные представительства иностранных организаций в РФ, от которых или в результате отношений с которыми налогоплательщик получил доходы» [13, С. 27]. Необходимо отметить такую особенность, что самостоятельно исчисляют и уплачивают налог следующие налогоплательщики:

- физические лица, которые осуществляют деятельность без образования юридического лица;

- нотариусы, занимающиеся частной практикой и адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой;

- физические лица, получившие доход от продажи имущества, принадлежащего им на праве собственности, и имущественных прав;

- физические лица, получившие выигрыши;

- физические лица, имевшие другие доходы, при получении которых не был удержан налог налоговыми агентами [37, С. 889].

В соответствии со ст. 229 НК РФ, налоговая декларация представляется налогоплательщиками до 30 апреля года, следующего за истекшим налоговым периодом [3].

В системе налогообложения доходов физических лиц присутствует система вычетов, позволяющих не облагать налогом весь доход физического лица. Так, Налоговым кодексом РФ предусмотрено, что доходы физических лиц, которые облагаются по ставке НДФЛ в размере 13%, можно уменьшить. Уменьшение производится на так называемые налоговые вычеты: стандартные, социальные, инвестиционные имущественные, профессиональные [29, С. 80].

При существенных и соответствующих экономической ситуации размерах налоговых вычетов они могут стать условием достижения социальной направленности НДФЛ, поскольку уменьшают сумму налога [24, С. 34]. Но по действующему налоговому законодательству налоговые вычеты применяются только к доходам, облагаемым тринадцати процентной ставкой. Это уже вносит определенные ограничения в социальную направленность НДФЛ [30, С. 193].

К преимуществам стандартных налоговых вычетов, по сравнению со всеми перечисленными выше, относится их независимость от понесенных налогоплательщиком расходов. Кроме того эти вычеты имеют ежемесячную периодичность.

Если сумма налоговых вычетов, на которые имеет право налогоплательщик, окажется больше, чем база налогообложения, то налоговая база «обнуляется», но на следующий налоговый период превышение суммы налоговых вычетов над суммой доходов в текущем налоговом периоде не переносится [32, С. 86]. Исключение составляет имущественный вычет по суммам, израсходованным на новое строительство, приобретение жилого дома или квартиры.

На социальные налоговые вычеты налогоплательщик имеет право, если затратил собственные средства на благотворительность, собственное образование и обучение детей, собственное лечение и лечение членов своей семьи, дополнительное пенсионное обеспечение и медицинское страхование, добровольное страхование жизни [31, С. 190].

Налогоплательщик имеет право также на имущественные налоговые вычеты, если совершает реализацию, покупку или новое строительство жилья, а также некоторого другого имущества [18, С. 148]. Перечень имущества, дающего право на налоговый вычет, установлен Налоговым кодексом РФ. Налоговым законодательством предусмотрено многократное применение налогового вычета при операциях продажи имущества. Это, несомненно, активизирует рынок недвижимости за счет увеличения предложения объектов недвижимости.

Среди стандартных, имущественных и социальных вычетов по НДФЛ именно стандартные вычеты предоставляются гражданам чаще всего, и удельный вес данной группы вычетов около 80%. Социальные вычеты, предоставленные гражданам, незначительны, и их удельный вес не достигает и 2% [22, С. 216]. Основную долю среди стандартных занимают вычеты на первого ребенка, и на второго ребенка. Вычеты, предоставляемые налогоплательщику «на себя» составляют в общей сложности менее 2%.

Расчет суммы причитающегося к удержанию подоходного налога с полученного физическими лицами дохода во всех организациях производится по одному алгоритму [21, С. 41]. Начисления производятся одновременно с подсчетом основной заработной платы и других удержаний. Перечисление налога в бюджет производится не позже, чем на следующий день. Выполнение налоговых обязательств осуществляется по месту постановки на учет работодателя в налоговой службе.

По окончании первого квартала, полугодия и девяти месяцев налоговые агенты обязаны представить расчет о выплаченных суммах дохода, исчисленном, удержанном и перечисленном НДФЛ (расчет 6-НДФЛ), который позволяет налоговым органам проконтролировать начисления физическим лицам в виде заработной платы, иным доходам [3]. Расчет содержит обобщенные показатели, без детализации по конкретным физическим лицам — получателям доходов.

Расчет содержит обобщенные показатели, без детализации по конкретным физическим лицам — получателям доходов.

Пoдвoдя итoг вышеизлoженнoму, мoжнo сделaть вывoд, чтo налог на доходы физических лиц – это один из важных экономических рычагов государства, который позволяет не только мобилизовывать средства для финансирования общегосударственных расходов, но также является важным инструментом социальной политики. Системность данного налога заключается в вовлеченности в процесс социального регулирования всех его элементов, что способствует достижению справедливости в распределении национального дохода, и формировованию денежного фонда государства для финансирования мер, направленных на реализацию социальной политики. Более подробно порядок налогообложения доходов физических лиц будет рассмотрен на примере организации ООО «Колибри».

2. Порядок налогообложения доходов физических лиц на примере организации ООО «Колибри»

2.1. Общая характеристика организации

Организация «Колибри» создана 16.11.2005 г. в организационно-правовой форме - общество с ограниченной ответственностью на основании ст. 2 Закона №14-ФЗ [4], внесено в Единый государственный реестр юридических лиц межрайонной инспекцией Федеральной налоговой службы №46 по Московской области под ОГРН 1057749092202 [10].

В соответствии со ст. 34 Конституции [1] РФ ООО «Колибри» осуществляет свою деятельность при свободном использовании своих способностей и имущества. В соответствии со ст. 52 Гражданского кодекса РФ [2] ООО «Колибри» действует на основании Устава, утвержденного Учредительным собранием.

Целями деятельности ООО «Колибри» являются удовлетворение общественных потребностей юридических лиц, а также реализация на основе получаемой прибыли экономических и иных интересов учредителей организации и ее работников, и извлечения прибыли.

Согласно Устава ООО «Колибри» предметом деятельности является оптово-розничная торговля оптикой (очками, оправами для очков) [11].

Организационная структура ООО «Колибри» определена Положением об организационной структуре и представлена в Приложении 3, которая имеет линейно-функциональную структуру, когда ответственность за исполнение функциональной задачи возлагается на отдельное лицо [6].

Так, в задачи отдела бухгалтерского учета ООО «Колибри» входит: формирование полной и достоверной информации о деятельности предприятия и его имущественном положении, бухгалтерской отчетности [7].

Деятельность ООО «Колибри» характеризуется основными экономическим показателями, которые представлены в Приложении 4, 5. В целом, динамика экономических показателей ООО «Колибри» показывает, что деятельность организации прибыльна и, как следствие, она конкурентоспособна [5]. Рентабельная деятельность обеспечивалась за счет эффективной организация работ по договорам с покупателями, высокого уровня квалификации и значительного накопленного опыта у работников, современной материально-технической базы.

2.2. Налогообложение доходов физических лиц на предприятии

Расчет суммы причитающегося к удержанию налога с полученного физическими лицами дохода в организации ООО «Колибри» производится по алгоритму.

Начисления производятся одновременно с подсчетом основной заработной платы и других удержаний.

Порядок расчета следующий.

- Производится начисление всех причитающихся выплат (оклад, премия, коэффициенты).

- Проводится анализ всех видов выплат на предмет налогообложения.

- Уточняется статус налогоплательщика, а также право на налоговые вычеты, льготы, наличие уведомлений из налоговых органов.

- От начисленной суммы заработной платы отнимается сумма всех вычетов.

- Оставшаяся сумма считается налоговой базой, с нее удерживается налог.

Рассмотрим на примере порядок расчета налога на доходы физических лиц в организации ООО «Колибри».

Пример 1.

Дата выплаты зарплаты 15 число, начисления производятся 14 февраля. Оклад работника Свиридова А.Н. 25000 руб., премия составляет 25%, надбавка за стаж работы составляет 10%. Сумма ранее выданного аванса - 12500 руб. Работник является гражданином РФ, постоянно работает и проживает на территории РФ. Работник привлечен к материальной ответственности за утерю имущества организации на сумму 3000 руб.

Кроме того, работником представлены следующие документы: Заявление на налоговый вычет при наличии одного ребенка (8 лет). Справка с места работы супруги о неполучении вычета на того же ребенка.

Организацией ООО «Колибри» произведен следующий расчет.

25000 руб. х 1,25+25000 руб. х 0,1=31250 руб.+2500 руб.=33750 руб. – рассчитана налогооблагаемая база 33750 руб. - 1400 руб. (по заявлению отца) -1400 руб. (отказ от вычета по месту работы матери) = 30950 руб. – всего налогооблагаемая база после вычетов, которые предоставляются в феврале (совокупный доход с начала года не достиг значения, при котором вычет уже не предоставляется) [8].

Рассчитывается сумма налога по ставке 13%.

30950 руб. – 30950 руб. х 13%=30950 руб. - 4024 руб. (налог округляется до целых рублей) = 26926 руб.– определена сумма после налогообложения.

Итого 15 февраля работником организации Свиридовым А.Н. получено 26926 руб. - 12500 руб. (ранее выданный аванс) - 3000 руб. (материальный вычет) = 11426 руб.

Рассмотрим пример расчета налога для сотрудника, имеющего троих детей.

Пример 2.

В организацию ООО «Колибри» устроилась диспетчер Золотова Н. Г., зарплата которой составляет 35000 руб., соответственно доход за год составит 35000 руб. х 12 = 420000 руб.

У Золотовой Н. Г. имеется трое детей в возрасте 26, 15 и 10 лет. На старшего ребенка вычет не распространяется, но он учитывается в расчете налога. На второго – вычет 1400 руб., а на третьего – 3000 руб. [3].

Организацией ООО «Колибри» принят в расчете ежемесячный вычет в сумме 4400 руб. (1400 руб. + 3000 руб. = 4400 руб.) и определена сумма НДФЛ в размере - 3978 руб. (35000 руб. – 4400 руб.) х 13/100 = 3978 руб.

Вычет применен, пока годовая заработная плата не превысила уровня в 280000 руб. [12]. Так, этот предел наступил по истечении августа 2015 г., поэтому с сентября право на льготу утрачено, и налогом обложена полная сумма заработной платы:

35000 руб. х 0,13 = 4550 руб.

Рассмотрим пример расчета налога с применением двойного вычета.

Пример 3.

В организации ООО «Колибри» работает Николаева О.Н., оформившая опекунство на двоих детей 8 и 10 лет. Как не состоящая в браке, ею реализуется право на двойной вычет. Заработная плата Николаевой О.Н. составляла - 30000 руб. Вычет составил:

1400 х 2 х 2 = 5600 руб. на обоих детей. Сумма ежемесячного налога составила 3172 руб.:

((30000 руб. – 5600 руб.) х 0,13) с января по сентябрь 2015 года.

Николаева О.Н. официально оформила брак ноябре 2015 года. Поэтому она утратила право на двойной вычет и сумма налога составила 3536 руб. ((30000 руб. – 2800 руб.) х 0,13).

Порог в 280000 руб. наступил в ноябре, поэтому в декабре налогом обложена заработная плата в полном объеме.

То есть, организацией ООО «Колибри» на законных основаниях предоставляет этой сотруднице 2800 руб., которые не облагаются НДФЛ. По такому же принципу применяются и другие вычеты:

- социальный — ст. НК 219 РФ;

- имущественный — ст. 220 НК РФ.

Так, например в 2015 г. в организации ООО «Колибри» работники получали имущественный вычет при продаже собственного имущества. Вычет предоставлялся с суммы в 2 млн. руб. [3]. То есть максимальная сумма вычета по этому основанию 260 тыс. руб. (2 млн. руб. х 13%). А так же, к примеру, в размере фактических расходов по выплате процентов по ипотечному кредиту на основании договора.

Рассмотрим пример расчета налога с применением имущественного вычета.

Пример 4.

В марте 2015 года работник Гаврилов О.Б. написал заявление о предоставлении ему имущественного вычета. Величина вычета, указанная в уведомлении, равна 2000000 руб. В ООО «Колибри» принято решение предоставить вычет за весь текущий год, включая январь и февраль.

Ежемесячный доход работника Гаврилова О.Б. составляет 55000 руб., стандартные и социальные вычеты ему не предоставляются.

В январе и феврале налог, удержанный из заработной платы Гаврилов О.Б., равнялся 7150 руб. (55000 руб. х 13%) за каждый месяц. В марте бухгалтер ООО «Колибри» задним числом пересчитал облагаемую базу с учетом имущественного вычета.

В результате получилось, что в январе база по НДФЛ составила ноль (55000 руб. — 55000 руб. = 0). Сумма налога за январь также равна нулю. Остаток вычета, перенесенный на будущие месяцы, равняется 1945000 руб. (2000000 руб. — 55000 руб.).

В каждом из последующих месяцев года база по НДФЛ и сумма налога также равнялась нулю. При этом часть вычета, использованная в течение 2015 года, составила 660000 руб. (55000 руб. х 12 мес.). Остаток вычета, перешедший на следующие годы, равен 1340000 руб. (2000000 — 660000).

Налог на доходы за январь и февраль, излишне удержанный из заработной платы, составил 14300 руб. (7150 руб. х 2 мес.). Эта сумма по заявлению работника переведена организацией на его банковский счет.

В организации социальный вычет предоставляется начиная с месяца, в котором работник за ним обратился [3].

Рассмотрим пример расчета налога с применением социального вычета.

Пример 5.

Работник Семенов О.И. оплатил за свое обучение 70000 руб., за обучение ребенка – 20000 руб. Кроме того, расходы на медицинские услуги (лечение зубов) составили 60000 руб.

Поскольку совокупная величина расходов, по которым вычет ограничен, превысила 120000 руб. (70000 руб. + 60000 руб.), то работник Семенов О.И. по своему выбору определил в каком размере он заявит к вычету понесенные расходы. Так, расходы на свое обучение заявил в полной сумме (70000 руб.), а на лечение – в размере 50000 руб. В отношении расходов на обучение ребенка вычет заявлен в размере 20000 руб.

Рассмотрим пример расчета налога с доходов для лица, не являющегося налоговым резидентом.

Пример 6.

Сотрудник ООО «Колибри» Пименов А.С., 20 января 2015 года приехавший из-за рубежа после двухлетнего отсутствия, устроился в организацию в мае 2015 года. Заработная плата, которого составляла 40000 руб. На момент устройства он имел статус нерезидента и его заработная плата облагалась по ставке 30%.

Сумма НДФЛ составила 12000 руб. (40000 руб. х 0,3 = 12000 руб.) Переход в статус резидента возможен по прошествии 183 дней нахождения в стране. Этот срок истек 22 июля 2015 года, поэтому организацией ООО «Колибри» с августа 2015 года применена ставка налога в размере 13% и величина налога рассчитана в сумме 5200 руб.:

40000 руб. х 0,13= 5200 руб.

Рассмотрим пример налогообложения выплат, производимых в натуральной форме.

Пример 7.

В январе 2015 года сотруднику Ковалевой И.Б. была начислена заработная плата в сумме 27000 руб. Также организация оплатила Ковалевой И.Б. талоны на питание, всего на сумму 2000 руб., и абонемент в бассейн стоимостью 1000 руб. (абонемент не является подарком). В счет заработной платы Ковалевой И.Б. было выдано 1000 упаковок оправ, изготовленных организацией, рыночной стоимостью 15000 руб., остальная сумма (за минусом НДФЛ) была выплачена ей денежными средствами. Сумма налогооблагаемого дохода Ковалевой И.Б. в январе составила 30000 руб.:

27000 руб. + 2000 руб. + 1000 руб. = 30000 руб.

Сумма НДФЛ составила:

30000 руб. х 13% = 3900 руб.

Сумма к выплате составила:

27000 руб. – 15000 руб. – 3900 руб. = 8100 руб.

То есть, удержание налога с доходов в натуральной форме организацией производится за счет денежных выплат сотруднику (при этом, согласно п. 4 ст. 226 НК РФ, удерживаемая сумма налога не может превышать 50% от суммы денежной выплаты) [3].

Таким образом, организация ООО «Колибри» является налоговым агентом по НДФЛ. Объектом налогообложения по НДФЛ в организации является заработная плата работников, пособия по временной нетрудоспособности, полученная материальная выгода. НДФЛ перечисляется раньше или в день выплаты дохода работникам.

Проведенное исследование позволяет сделать вывод о том, что порядок организации налогообложения доходов физических лиц в ООО «Колибри» соответствует нормам Налогового кодекса РФ.

3. Проблемы налогообложения доходов физических лиц и рекомендации по его совершенствованию

В ходе исследования определены проблемы в налогообложении доходов физических лиц:

- реализация социальной роли налога на доходы физических лиц ввиду недостаточного соблюдения принципа справедливости налогообложения; [36, С. 899].

- уклонение от уплаты налога на доходы физических лиц, из-за недостаточно эффективного проводимого налогового контроля; [37, С. 893]

- высокий уровень дифференциации гражданского общества по размерам доходов в результате использования пропорционального налогообложения доходов граждан [40, С. 71].

Механизм взаимодействия с налоговыми органами касающегося необходимости предоставления документации, связанных с уплатой налога на доходы физических лиц, сложен из-за проблем законодательства и организационных особенностей, влекущее за собой нежелание налогоплательщиков пользоваться предусмотренными для них льготами, и вынужденное уклонение от уплаты налогов с доходов.

Уклонение от уплаты налога может быть умышленным или связанным с незнанием норм законов. Так, к примеру, некоторые физические лица осуществляют незаконную сдачу внаем квартир, незаконное предпринимательство, которое, к сожалению, не всегда вызвано незнанием налогового законодательства

Система контроля налоговых органов за чрезмерными доходами физических лиц практически отсутствует. Налоговые органы РФ не могут обеспечить 100%-ю собираемость налогов, так как сама налоговая система недостаточно развита и требует реформирования.

Для обеспечения успешности реформ налогообложения требуется усилить налоговый контроль, ужесточение ответственности за налоговые нарушения, позволяющее снизить возможности роста теневого сектора экономики. А приоритетом работы налоговых органов может являться предупреждение налоговых правонарушений, реализация превентивной функции.

Далее необходимо осуществлять борьбу с запутанностью налогового законодательства и повышению налоговой грамотности физических лиц посредством информирования налогоплательщиков в печатных изданиях, организации обучающих семинаров, рассылки информационных брошюр, информирование посредством почты [36, С. 895].

Представляется необходимым введение необлагаемого минимума - установить в размере 9 тыс. руб., который подлежит ежегодному корректированию на 10%. При этом улучшится качество жизни граждан с невысокими доходами, в результате - уменьшение разрыва уровня жизни между различными слоями населения.

Вопросы налогообложения доходов физических лиц уже длительное время являются острой темой для обсуждения в научной среде. Многие авторы считают, что плоская шкала налогообложения не является социально-справедливой и выгодна только для граждан имеющих высокий заработок [40, С. 75]. По мнению Кашина А.В. современная система НДФЛ «исправно срезает заработки работников, далеко не достигшие даже явно заниженного официального прожиточного минимума [21, С. 40].

Свистун С.П. отмечает «усиление государственной политики в сфере налогообложения доходов физических лиц, реализующей, прежде всего, цели обеспечения фискальной функции налога и ослабление значения и роли его социальной функции» [40, С. 71]. Существующая система налогообложения доходов снижает доходы большинства работников и приводит к так называемому «эффекту дохода», когда предложение труда становится по цене ещё ниже, чем прежде [20, С. 110].

Необходимым представляется введение прогрессивной ставки налога. Так, например, законопроект предлагает установить прогрессивную шкалу налога на доходы физических лиц с учетом размера доходов за год. Действующую ставку в 13% предлагают сохранить только для дохода до 2 млн. руб. в месяц или до 24 млн. руб. в год.

При этом, с доходов более 24 млн. руб., предлагается взимать налог по ставке - 25%, а с доходов от 100 млн. руб. до 200 млн. руб. - 35%, от 200 млн. руб. - 50%. Действующая плоская шкала налогообложения доходов физических лиц не соответствует структуре российского общества, где средний класс составляет около 15 % населения, и нарушает социальную справедливость налогообложения.

Прогрессивный налог является достаточно гибким инструментом политики, поскольку предполагает возможность индексирования пороговых значений доходов для каждой налоговой ступени. Правительство дает отрицательное заключение на депутатские инициативы, ссылаясь на стабильность собираемости данного налога, установление прогрессивной шкалы приведет к недополучению доходов в бюджет [13, С. 27].

Прогрессивная шкала налогообложения считается наиболее эффективной с точки зрения социальной справедливости: чем больше доход, тем большая часть его изымается в виде налога [26, С. 108].

Параллельно преобразованию шкалы налоговых ставок требуется новый уровень налогового администрирования, что является основополагающим элементом новой системы подоходного налогообложения [39, С. 120]. Например, организация базы данных с ведением информации по каждому налогоплательщику по примеру Швеции с возможностью доступа налоговых органов к данным, которые фиксируются другими государственными органами, что позволит налоговым органам самостоятельно рассчитывать сумму налога на доходы физических лиц.

Налогообложение доходов физических лиц требует постоянной корректировки, с одной стороны, с целью исключения необоснованных налоговых льгот, а с другой стороны, с целью уточнения отдельных положений в части порядка определения налоговой базы и контроля за полнотой и своевременностью уплаты налога [41].

Таким образом, указанные проблемы налогового администрирования приводят к снижению налоговой дисциплины, и соответственно фискального потенциала НДФЛ и его собираемости налога. Для достижения эффективности реформ требуется совершенствование налогового администрирования, направленное на более эффективный контроль своевременности и полноты уплаты налога, а также на упрощение взаимодействия налогоплательщиков и налоговых органов.

Рассмотренные предложения по совершенствованию направлены на упрощение механизма исчисления и уплаты НДФЛ и, как следствие, на повышение роли НДФЛ в налоговых доходах бюджетов.

Заключение

На основании результатов проделанной работы сделаны выводы и предложены рекомендации.

Налог на доходы физических лиц являясь инструментом социальной политики государства реализует фискальную функцию, заключающуюся в мобилизации денежных средств для распоряжения государством при реализации мероприятий по регулированию социальной сферы.

Налог на доходы физических лиц является основным источник бюджетов субъектов и муниципальных образований России. Значение налога на доходы физических лиц в налоговой политике состоит в его удельном весе в доходах региональных и местных бюджетов.

Специфика налогообложения физических лиц заключается в том, что, как и другие налоги, налог на доходы физических лиц является индивидуально безвозмездным платежом в пользу государства, имеет связь между размером доходов, которые поступают в государственный бюджет за счет налогообложения доходов физических лиц, и величиной государственных социальных расходов. Размер заплаченного налога на доходы физическим лицом отражает стоимостную величину оказываемых государственных социальных услуг. Чем более высокая доля данного налога в удельном весе налоговых доходов бюджетов страны, тем более высокий уровень взаимосвязи.

Налог на доходы физических лиц является прямым регулируемым налогом, плательщиками которого являются: физические лица-резиденты РФ и физические лица - нерезиденты РФ.

Объектами налогообложения признаются доходы полученные плательщиком от источников в РФ или за ее пределами, для резидентов РФ и источников в РФ для не резидентов РФ.

Ставка налога зависит от дохода, полученного плательщиком. Налоговым кодексом предусматривается четыре ставки (9, 13, 30 и 35 %).

Роль налога на доходы физических лиц как инструмента социальной политики государства заключается в распределении национального дохода среди различных слоев населения, способствующего реализации социальной стабильности и конституционных прав населения.

Налог на доходы физических лиц - это единственный значимый прямой налог, взимаемый с доходов физических лиц, и обеспечивает справедливое перераспределение доходов, являясь базой для осуществления социальной поддержи нуждающихся граждан и реализации государственной социальной политики.

Уплаченные средства от налога первоначально накапливаются в государственном бюджете, затем подлежат перераспределению путем направления на решение различных проблем.

В ходе исследования определены проблемы в налогообложении доходов физических лиц:

- реализация социальной роли налога на доходы физических лиц ввиду недостаточного соблюдения принципа справедливости налогообложения;

- уклонение от уплаты налога на доходы физических лиц, из-за недостаточно эффективного проводимого налогового контроля;

- значительный уровень дифференциации гражданского общества в размерах доходов в результате применения пропорционального налогообложения доходов граждан.

Достигнуть улучшения имеющейся ситуации возможно за счет совершенствования законодательства.

По результатам проведенного исследования даны рекомендации.

- Для обеспечения успешности реформ налогообложения требуется усилить налоговый контроль, ужесточение ответственности за налоговые нарушения, позволяющее снизить возможности роста теневого сектора экономики. А приоритетом работы налоговых органов может являться предупреждение налоговых правонарушений, реализация превентивной функции.

- Необходимо осуществлять борьбу с запутанностью налогового законодательства и повышению налоговой грамотности физических лиц посредством информирования налогоплательщиков в печатных изданиях, организации обучающих семинаров, рассылки информационных брошюр, информирование посредством почты.

- Представляется необходимым введение необлагаемого минимума - установить в размере 9 тыс. руб., который подлежит ежегодному корректированию на 10%. При этом улучшится качество жизни граждан с невысокими доходами, в результате - уменьшение разрыва уровня жизни между различными слоями населения.

- Необходимым представляется введение прогрессивной ставки налога на доходы физических лиц с учетом размера доходов за год.

- Организация базы данных с ведением информации по каждому налогоплательщику с возможностью доступа налоговых органов к данным, которые фиксируются другими государственными органами, что позволит налоговым органам самостоятельно рассчитывать сумму налога на доходы физических лиц.

Подводя итог, следует отметить, что оценить предложенные мероприятия по совершенствованию налога на доходы физических лиц довольно сложно. Предложенные мероприятия по совершенствованию налогообложения физических лиц будет способствовать увеличению доходов государственных бюджетов, сократит разницу в уровне доходов налогоплательщиков, обеспечит создание условий для уменьшения налоговой нагрузки на плательщиков налога, получающих не большие доходы, позволит снизить социальную напряженность в обществе.

Список ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые источники

Опубликованные

Конституция. Российской Федерации, принята всенар. голосованием 12.12.1993 г. (в ред. от 21.07.2014 г.) // Собрание законодательства Российской. Федерации. – 03.03.2014 г. - № 9. - Ст. 851.

Гражданский кодекс Российской Федерации, принят Гос. Думой 30.11.1994 г. № 51-ФЗ (в ред. от 09.03.2016 г. № 60-ФЗ) // Справочная система Гарант. - Режим. доступа: http://base.garant.ru/10164072. Дата обращения: 14.09.2016. - Загл. с экрана.

- Трудовой кодекс Российской Федерации от 30.12.2001 г. №197-ФЗ от 30.12.2015 г. №391-ФЗ // Собрание законодательства РФ. - 04.01.2016 г. - №1 (часть I). - Ст. 11.

- Налоговый кодекс Российской Федерации от 05.08.2000 г. №117-ФЗ (в ред от 26.04.2016 г. №110-ФЗ) //Справочная система Гарант. - Режим. доступа: http://base.garant.ru/10900200. Дата обращения: 14.09.2016. - Загл. с экрана.

Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 г. №195-ФЗ (в ред. от 01.05.2016 г. № 139-ФЗ) // Справочная система Гарант. - Режим. доступа: http://base. garant.ru/12125267. Дата обращения: 15.09.2016. - Загл. с экрана.

- Федеральный закон от 10.07.2002 г. №86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (в ред. ФЗ от 30.12.2015 г. № 430-ФЗ)//Собрание законодательства РФ. - 04.01.2016 г. - № 1 (часть I). - Ст. 50.

- Федеральный закон от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете» (в ред. от 04.11.2014 г. №344-ФЗ) // Собрание законодательства РФ. -10.11.2014 г. - №45. - Ст. 6154.

- Федеральный закон от 08.02.1998 г. №14-ФЗ «Об обществах с ограниченной ответственностью» (в ред. от 29.12.2015 г. № 391-ФЗ) // Собрание законодательства Российской Федерации. - 12.05.2014 г. - № 19. - Ст. 2334.

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008, утв. приказом Минфина РФ от 06.11.2008 г. №106н (в ред. от 06.04.2015 г.. №57н) // Справочная система Гарант. - Режим. доступа: http://base.garant.ru/12163097/#block_1000. Дата обращения: 14.09.2016. - Загл. с экрана.

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» . ПБУ 4/99, утв. приказом Минфина РФ от 06.07.1999 г. №43-Н (в ред. от 08.11.2010 г. №142н) //Справочная система Гарант. - Режим. доступа: http://base.garant.ru/12116599. Дата обращения: 14.05.2016. - Загл. с экрана.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» от 29.07.1998 г. №34н (в ред. от 24.12.2010 г. №186н) //Бюллетень нормативных актов федеральных органов исполнительной власти. - 28.03.2011 г. - №13.

Неопубликованные

- Годовая бухгалтерская финансовая отчетность ООО «Колибри» за 2013-2015 гг.

- Положение об организационной структуре ООО «Колибри», утв. Советом директоров, протокол №12 от 17.11.2005 г.

- Положение об отделе бухгалтерского учета ООО «Колибри» (в ред. от 11.12.2011 г.). - №10. - С. 2.

- Расчетно-платежная ведомость ООО «Колибри» (форма № Т-49).

- Сведения о численности, заработной плате и движении работников ООО «Колибри» за 2013-2015 гг. (форма П – 4).

- Свидетельство о внесении записи ООО «Колибри» в единый государственный реестр юридических лиц 17.12.2002 г. № 77-01/00-11/2000-25074.

- Устав предприятия ООО «Колибри», утв. Учредительным собранием, протокол №2 от 16.11.2005 г.

- Учетная политика ООО «Колибри» за 2015 г. в целях налогообложения, утв. приказов директора №18 от 26.12.2014 г.

Периодические издания

- Бондаренко А. Ю. Сравнительный анализ налоговых систем Швеции и Российской Федерации, на примере налога на доходы физических лиц / Бондаренко А. Ю. // Современные научные исследования и инновации. – 2014. – № 5–2 (37). – С. 27.

- Власенкова Е. А. Налог на доходы физических лиц и его роль в формировании доходной базы местных бюджетов / Е.А. Власенкова // Финансы и кредит. – 2012. – № 8 (488). – С. 28–34.

- Гайдукова О. Л. Место и роль НДФЛ в налоговой системе РФ / О. Л. Гайдукова, Т. В. Сауткина, Е. А. Шарикова // Научно-методический электронный журнал Концепт. – 2015. – № 9. – С. 81–85.

- Дедусенко М. Л. Фискальное содержание налога на доходы физических лиц и факторы, влияющие на его поступление / М. Л. Дедусенко, М. О. Прудникова // Молодой ученый. – 2014. – № 7. – С. 327–331.

- Джусоева Л. Х. НДФЛ как инструмент регулирования экономики (на материалах РСО-А) / Л. Х. Джусоева // Управление экономическими системами: электронный научный журнал. – 2015. – № 6 (78). – С. 19.

- Залибекова Д. З. Совершенствование механизма функционирования НДФЛ в России / Д. З. Залибекова // Гуманитарные, социально-экономические и общественные науки. – 2015. – № 3–2. – С. 148–149.

- Жарова Е. Развитие потенциала налога на доходы физических лиц в целях обеспечения экономического роста региона / Е. Жарова, Г. В. Морозова // Вестник Волжского университета им. В. Н. Татищева. – 2013. – № 4 (29). – С. 141–148.

- Идрисов Ш. А., Сомоев Р. Г. Актуализация элементов макроэкономического налогового регулирования в новых экономических условиях // Предпринимательство: перспективы, приоритеты и ограничения. Сборник научных трудов по материалам I международной научно-практической конференции. 25 февраля 2016 г. НОО «Профессиональная наука». - 2016. - С. 108-115.

- Кашин В. А. О налогообложении доходов граждан // Финансы. - 2012. - №8. - С. 40-44.

- Киясов Ш. У. Роль налога на доходы физических лиц в формировании доходной части государственного бюджета / Ш. У. Киясов // Актуальные проблемы гуманитарных и естественных наук. – 2015. – № 4–1. – С. 215–217.

- Кобзева Е. А. Уплата НДФЛ по месту жительства как перспектива развития налогообложения доходов физических лиц / Е. А. Кобзева // В сборнике: Актуальные проблемы экономики в условиях реформирования современного общества Материалы II международной научно-практической конференции. Под редакцией Е. В. Никулиной. – Белгород, 2014. – С. 276–279.

- Корень А. В. Налог на доходы физических лиц как инструмент обеспечения экономической безопасности и устойчивого развития региона / А.В. Корень А. Н. Пономаренко // Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. – 2015. – № 2 (29). – С. 31–38.

- Лыскова Н. А. Роль и значение налога на доходы физических лиц в формировании консолидированного бюджета субъекта РФ (на примере Волгоградской области) / Н. А. Лыскова // Управление экономическими системами: электронный научный журнал. – 2015. – № 1 (73). – С. 8.

- Малинина А. Ю. Анализ российского и зарубежного опыта налогообложения доходов физических лиц // «Перспективы развития российского государства и общества в современных условиях»: мат. междунар. науч. - практ. конф. магистрантов. Саратов. 12 декабря 2014 г. - 2014. - С. 107-108.

- Мастихина О. Ю. Проблемы и перспективы развития налогообложения доходов физических лиц в Российской Федерации // «Современные тенденции экономики, управления и образования»: мат. всероссийской конф. Курск: Курский институт кооперации (филиал) БУКЭП. Издательство: Деловая полиграфия. - 2015. - С. 61-68.

- Ноздрунова Н. Г. Разработка новых подходов по управлению процессом модернизации основного капитала в региональном АПК/Н.Г. Ноздрунова //Аграрная Россия. – 2015. - №9. – С.40-45.

- Павлова А. Р. Сравнительный анализ ставки НДФЛ в России и ставок подоходного налога в Великобритании / А.Р. Павлова // Экономика и управление в XXI веке. – 2014. – № 6. – С. 80–83.

- Пинская М. Р. О реформировании налога на доходы физических лиц / М. Р. Пинская // В сборнике: Налоговая политика Российской Федерации в современных условиях сборник научных статей преподавателей, аспирантов и студентов кафедры «Налоговое консультирование» Финансового университета при Правительстве Российской Федерации. Федеральное государственное образовательное бюджетное учреждение высшего профессионального образования «Финансовый университет при Правительстве России Федерации». – Москва, 2014. – С. 193–197.

- Прокопьева Т. И. Налог на доходы физических лиц: актуальные проблемы и пути его совершенствования / Т.И. Прокопьева // Экономика и управление: анализ тенденций и перспектив развития. – 2014. – № 12. – С. 190–195.

- Сапрыкина Т. В. Совершенствование налога на доходы физических лиц в солидарном обществе / Т.В. Сапрыкина // Ученые записки Российской Академии предпринимательства. – 2012. – № 32. – С. 86–92.

- Свистун С. П., Новиков А. А. Совершенствование налогообложения доходов физических лиц в современной России // Инфраструктурные отрасли экономики: проблемы и перспективы развития. – 2015. - №11. - С. 90-95.

- Симонов Ю. С. Роль НДФЛ в пополнении доходной части бюджета: российский и зарубежный опыт / Ю.С. Симонов // Ежегодник "Виттевские чтения". – 2014. – № 1. – С. 84–85.

- Тарасова Т. М. Зарубежный опыт взимания налога на доходы физических лиц / Т. М. Тарасова // Вестник СамГУПС. – 2015. – № 1 (27). – С. 76–81.

- Тадтаева В. В. Совершенствование отдельных федеральных налогов и сборов в Российской Федерации // Налоги и налогообложение. -2014. - № 10. - С. 894-900.

- Тегетаева О. Р. Оптимизация налогообложения // Налоги и налогообложение. - 2014. - № 10. - С. - 889-893.

- Тюрина Ю. Г., Напольских Л. А. Влияние налога на доходы физических лиц на уровень жизни населения // Экономика: вчера, сегодня, завтра. - 2012. - №7. - С. 31-51.

- Токаев Н. Х. Формирование и самодостаточность доходного обеспечения муниципальных бюджетов // Terra Economicus. - 2012. - Т. 10. - № 3-3. - С. 118-122.

- Чистик О. Ф. Анализ уровня и дифференциации доходов населения в регионах Российской Федерации / Вестник Самарского гос. экон. ун-та. - 2015. - №1 (123). - С. 71-76.

Электронные ресурсы

- Основные направления налоговой политики на 2016 год и плановый период 2017 и 2018 годов// Официальный сайт Министерства финансов Российской Федерации: - Режим доступа: http://minfin.ru/ru/ document/?id_4=62450&area_id=4&page_id=2104&popup=Y#ixzz4MV75EAv9. Дата обращения: 15.09.2016. - Загл. с экрана.

- Данные по формам статистической налоговой отчетности//Официальный сайт Федеральной налоговой службы Российской Федерации. - Режим доступа: https://www.nalog.ru/rn77/related_activities/ statistics_and_analytics/forms/6040192/ Дата обращения: 15.09.2016. - Загл. с экрана.

Приложения

Приложение 1

Генеральный

директор

Коммерческий директор

Начальник отдела

кадров

Финансовый директор

Отдел

менедж-мента

Инспекторы

Отдел

поставок

Начальник склада

Бухгалтерия

Грузчики

Водители

Товаровед

Охрана

Специа-лист

Менеджеры по

продажам

Зам. гл. бухгалтера

Кассир

Бухгалтер

Организационная структура ООО «Колибри»

Эконо-мист

Приложение 2

Основные экономические показатели деятельности

ООО «Колибри» за 2014-2015 гг.

|

Показатели |

Единицы измерения |

Абсолютная величина |

Изменения, % |

|

|

2014 год |

2015 год |

|||

|

Выручка от продажи |

руб. |

10700000 |

11800000 |

110,28 |

|

Объем продаж |

шт. |

133 |

147 |

110,53 |

|

Себестоимость продаж |

руб. |

6420000 |

7310000 |

113,86 |

|

Чистая прибыль |

руб. |

3424000 |

3592000 |

104,91 |

|

Рентабельность |

% |

67 |

61 |

91,04 |

|

Среднесписочная численность [9]. |

чел. |

45 |

47 |

104,44 |

|

Производительность труда |

руб./чел. |

237777 |

251063 |

106 |

|

Прибыль на одного работника |

руб./чел. |

95111 |

95532 |

100,44 |

Источник: Бухгалтерская отчетность ООО «Колибри»

Приложение 3

БУХГАЛТЕРСКИЙ БАЛАНС

|

на 31 декабря 2015 |

Коды |

||||

|

Форма № 1 по ОКУД |

0710001 |

||||

|

Дата (год, месяц, число) |

2015 |

12 |

31 |

||

|

Организация: ООО «Колибри» |

по ОКПО |

79471919 |

|||

|

Идентификационный номер налогоплательщика Вид экономической деятельности: Деятельность в области здравоохранения |

ИНН по ОКВЭД |

7715583258/ 771501001 |

|||

|

85.1 |

|||||

|

Организационно-правовая форма / форма собственности: |

ОКОПФ/ОКФС |

47 16 |

|||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||

Местонахождение (адрес): 127349, г. Москва, шоссе Алтуфьевское, д 100.

Дата утверждения

Дата отправки/принятия

|

Пояснения 1 |

Наименование показателя 2 |

Код |

На 31.12. 2015 г.3 |

На 31.12. 2014 г.4 |

На 31.12. 2013 г.5 |

|

АКТИВ ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

1110 |

- |

- |

||

|

Результаты исследований и разработок |

1120 |

- |

- |

||

|

Нематериальные поисковые активы |

1130 |

- |

- |

||

|

Материальные поисковые активы |

1140 |

- |

- |

||

|

Основные средства |

1150 |

3450 |

3400 |

3398 |

|

|

Доходные вложения в материальные ценности |

1160 |

- |

- |

- |

|

|

Финансовые вложения |

1170 |

- |

- |

- |

|

|

Отложенные налоговые активы |

1180 |

- |

- |

- |

|

|

Прочие внеоборотные активы |

1190 |

604 |

759 |

683 |

|

|

ИТОГО по разделу I |

1100 |

4054 |

4159 |

4081 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||

|

Запасы |

1210 |

3527 |

3009 |

2708 |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

82 |

24 |

21,6 |

|

|

Дебиторская задолженность |

1230 |

64 |

78 |

70 |

|

|

Финансовые вложения |

1240 |

1 |

13 |

2 |

|

|

Денежные средства и денежные эквиваленты |

1250 |

1002 |

1698 |

1528,2 |

|

|

Прочие оборотные активы |

1260 |

467 |

331 |

298 |

|

|

ИТОГО по разделу II |

1200 |

5143 |

5153 |

4627,8 |

|

|

БАЛАНС |

1600 |

9197 |

9312 |

8708,8 |

Продолжение приложения 3

|

Пояснения 1 |

Наименование показателя 2 |

Код |

На 31.12. 2015 г.3 |

На 31.12. 2014 г.4 |

На 31.12. 2013 г.5 |

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

5320,5 |

5568 |

7303,2 |

|

|

Собственные акции выкупленные у акционеров |

1320 |

- |

- |

||

|

Переоценка внеоборотных активов |

1340 |

- |

- |

||

|

Добавочный капитал (без переоценки) |

1350 |

5 |

4 |

3,6 |

|

|

Резервный капитал |

1360 |

||||

|

Нераспределенная прибыль (Непокрытый убыток) |

1370 |

3816,5 |

3638 |

789 |

|

|

ИТОГО по разделу III |

1300 |

9142 |

9210 |

8095,8 |

|

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1410 |

- |

- |

1 |

|

|

Отложенные налоговые обязательства |

1420 |

- |

- |

- |

|

|

Резервы под условные обязательства |

1430 |

- |

- |

- |

|

|

Прочие обязательства |

1450 |

- |

- |

- |

|

|

ИТОГО по разделу IV |

1400 |

- |

- |

1 |

|

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||

|

Заемные средства |

1510 |

1 |

- |

520 |

|

|

Кредиторская задолженность |

1520 |

54 |

102 |

92 |

|

|

Доходы будущих периодов |

1530 |

- |

- |

||

|

Резервы предстоящих расходов |

1540 |

- |

- |

||

|

Прочие обязательства |

1550 |

- |

- |

||

|

ИТОГО по разделу V |

1500 |

55 |

102 |

612 |

|

|

БАЛАНС |

1700 |

9197 |

9312 |

8708,8 |

Продолжение приложения 3

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

|

За 2015 год |

Коды |

||||

|

Форма № 2 по ОКУД |

0710002 |

||||

|

Дата (год, месяц, число) |

2015 |

12 |

31 |

||

|

Организация: ООО «Колибри» |

по ОКПО |

79471919 |

|||

|

Идентификационный номер налогоплательщика |

ИНН |

7715583258/ 771501001 |

|||

|

Вид экономической деятельности: Деятельность в области здравоохранения |

по ОКВЭД |

85.1 |

|||

|

Организационно-правовая форма / форма собственности: |

по ОКОПФ/ОКФС |

47 - 16 |

|||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||

|

Пояснения1 |

Наименование показателя2 |

Код |

За 2015 г.3 |

За 2014 г.4 |

|

Выручка 5 |

2110 |

11800 |

10700 |

|

|

Себестоимость продаж |

2120 |

7310 |

6420 |

|

|

Валовая прибыль (убыток) |

2100 |

4490 |

4280 |

|

|

Коммерческие расходы |

2210 |

5 |

4 |

|

|

Управленческие расходы |

2220 |

- |

- |

|

|

Прибыль (убыток) от продаж |

2200 |

4485 |

4276 |

|

|

Доходы от участия в других организациях |

2310 |

- |

- |

|

|

Проценты к получению |

2320 |

- |

- |

|

|

Проценты к уплате |

2330 |

- |

- |

|

|

Прочие доходы |

2340 |

5 |

4 |

|

|

Прочие расходы |

2350 |

- |

- |

|

|

Прибыль (убыток) до налогообложения |

2300 |

4490 |

4280 |

|

|

Текущий налог на прибыль |

2410 |

898 |

856 |

|

|

В т.ч. постоянные налоговые обязательства |

2421 |

- |

- |

|

|

Изменение отложенных налоговых активов |

2430 |

- |

- |

|

|

Изменение отложенных налоговых обязательств |

2450 |

- |

- |

|

|

Прочее |

2460 |

- |

- |

|

|

Чистая прибыль (убыток) отчетного периода |

2400 |

3592 |

3424 |

- Анализ и оценка риска при осуществлении инвестиционного проекта (на примере ООО «Тирол»)

- Планирование туризма в регионе как основа устойчивого развития территории .

- Объекты налогообложения: учет, контроль

- Баланс и отчетность (требования к бухгалтерской отчетности)

- Разработка бизнес-плана инвестиционного проекта

- Региональные банки, особенности деятельности и стратегия развития.

- Управление Конфликтами в Социально-Экономических Системах (на примере компании «ОМС»)

- «Система менеджмента качества предприятия»

- Учет безналичных денежных средств ООО «Автогур»

- Гос. политика развития банковской системы РФ

- Виды и классификация налогов. Налоговая система. Налоговая политика

- Оценка влияния макроэкономических показателей на развитие инвестиционного рынка в России