Учет безналичных денежных средств ООО «Автогур»

Содержание:

ВВЕДЕНИЕ

Актуальность работы. В современных экономических условиях учет денежных средств занимает одно из ведущих мест во всей системе учета в организациях. Особый отпечаток на учет денежных средств накладывают происходящие изменения в бухгалтерском учете и отчетности.

Одним из важнейшим аспектов операционного цикла организации можно назвать денежные средства. Управление денежными потоками это именно тот инструмент, с помощью которого достигается главная цель деятельности любого предприятия – получить прибыль.

Выполняя текущие операции, используются денежные средства, необходимые для совершенствования платежей, опираясь на то, что организация подвержена влиянию неопределенности в своей деятельности.

Основными источниками поступления денежных средств являются выручка от продажи товаров, работ и услуг, доходы от операций, кредиты банков и другие заемные средства, целевые ассигнования и поступления.

Следовательно, каждое предприятие должно заниматься управлением денежными потоками. Задача предприятия заключается не в накоплении наибольшей массы денег, а в оптимизации их запасов. Предприятие должно стремиться к такому планированию движения денежных средств, чтобы к каждому очередному платежу обеспечить поступление денег от покупателей и других дебиторов, не забыв при этом сохранить необходимые резервы.

Каждое предприятие ежедневно осуществляет или получает различного рода платежи.

В рыночных условиях особую актуальность приобретают вопросы четкой организации денежных расчетов, их учета, контроля за рациональным их использованием, поскольку денежная стадия кругооборота средств играет огромную роль в хозяйственной жизни предприятия любой формы собственности.

Таким образом, становится очевидным, что безналичные расчеты давно стали неотъемлемой частью экономической системы любой страны. А поскольку национальная платежная система является системой, которая позволяет упорядочить и урегулировать безналичные расчеты, нельзя отрицать важность и этого элемента национальной экономики.

Цель курсовой работы – разработка предложений по развитию бухгалтерского учета безналичных денежных средств ООО «Автогур».

В соответствии с целью курсовой работы были поставлены следующие задачи:

-обобщить нормативную базу учета денежных средств;

-исследовать теоретические аспекты организации бухгалтерского учета безналичных денежных средств;

- раскрыть сущность безналичных денежных средств и дать оценку состоянию бухгалтерского учета денежных средств ООО «Автогур»;

- предложить пути совершенствования учета денежных средств ООО «Автогур» и произвести оценку рациональности предложений;

Предметом исследования является оценка бухгалтерского учета денежных средств.

Объектом исследования является ООО «Автогур»

В процессе исследования были применены следующие методы: монографический; сравнительный; табличный; арифметический и другие.

В теоретической части исследования использованы труды специалистов в области учета и анализа, таких как: При написании работы были использованы труды ученых: Н.В. Колчина. Финансы организаций (предприятий), Астахов В. П. Бухгалтерский (финансовый) учет, Е.П. Козлова, Н.В. Парашутин, Т.Н. Бабченко, Е.А. Галанин. Нормативной основой работы являются действующие акты законодательства в сфере учета денежных средств.

Структура курсовой работы состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

1. Теоретические аспекты учета денежных средств организации

1.1. Экономическая сущность и организация системы контроля денежных средств

Под денежными средствами подразумевается экономическая категория, в которой находят проявление и при помощи которой выстраиваются общественные отношения. Денежные средства представляют собой самостоятельную форму меновой стоимости, средства платежа, обращения и накопления.

Денежные средства принимают участи в[1]:

- осуществлении общественных отношений;

- распределении денег между субъектами;

- определении цены, которая выражает стоимость товаров.

Осуществление деятельности организацией невозможно без денежных средств, поскольку они необходимы для эффективной деятельности. Денежные средства используются для закупок сырья для производства; выплаты заработной платы работникам, уплаты налогов и иных платежей, проведения научных исследований и продвижения товаров на рынке.

Рассмотрим виды денежных средств. Данные представлены на рисунке 1

Рис.1.Виды денежных средств[2]

Денежные средства предприятия находятся в постоянном движении, которое происходит либо в наличной, либо в безналичной формах.

С помощью имеющихся у организации денежных средств, она производит расчеты с контрагентами. Совокупность всех денежных платежей составляет платежный оборот, который является частью денежного оборота.

Денежные отношения представляют собой систему, отражающую различные стороны воспроизводственного процесса. Это связано с тем, что все продукты и услуги реализуются за определенную сумму денег. Благодаря использованию денежных средств осуществляется формирование и распределение доходов[3].

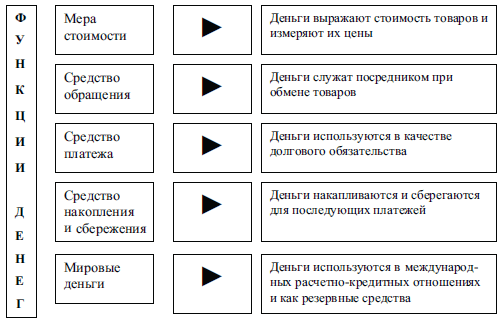

Рассмотрим функции, которые выполняют денежные средства. Данные представлены на рисунке 2.

Рис. 2. Функции денег[4]

Эволюция денежных средств является результатом разрешения внутреннего противоречия самих денег. Процессы, которые происходят в современных условиях на предприятии, показывают, что реальной стоимостью начинают обладать только товары, но не кредитные денежные средства. Это подтверждается тем, что затраты труда на изготовление современных денег, выраженные в денежной форме, не совпадают с номинальной стоимостью денежных средств.

Однако данные деньги имеют определеннаую стоимость, так как с их помощью оплачиваются товары, которые имеют определенную цену. Таким образом, можно сказать, что деньги являются всеобщим эквивалентом на который меняют товар, и удовлетворяют потребности товарообмена.

Поэтому в современной экономике денежные средства являются символическим выражением носителя стоимости специфического денежного товара, иными словами являются знаками стоимости[5].

Таким образом, денежные средства являются средством обращения, которое позволяет упорядочить экономическую деятельность хозяйствующих субъектов.

Порядок организации внутреннего контроля в организации определяется на основании вида и особенности осуществляемой деятельности.

Регулирование системы внутреннего контроля производится на основании нормативно-правовых актов, как правило, это отраслевые и ведомственные НПА[6].

Система внутреннего контроля представляет собой определенным образом организованную систему, включающую ряд методик и процедур, которые приняты руководителем предприятия в качестве инструментов используемых для эффективного ведения деятельности, включающую также надзор и проверку, которые организованы внутри данного предприятия.

Осуществляется надзор и проверка:

а) соблюдения требований законодательства РФ;

б) правильности и полноты осуществляемого учета;

в)своевременности подготовки достоверной бухгалтерской отчетности;

г) предотвращения ошибок в учете.

В качестве функций контроля за денежными средствами можно выделить следующие[7]:

1. Раздельное хранение и учет денег на предприятии.

2. Учет операций, осуществленных за наличный расчет.

3. Подсчет остатков в кассе организации.

Система внутреннего контроля в области учета денежных средств осуществляет[8]:

- проверку законности операций с наличными денежными средствами и бланками строгой отчетности;

- проверку операций с финансовыми вложениями и др. Классификация видов контроля, применяемых для осуществления внутреннего контроля за движением денежных средств представлена на рисунке 3.

Рис. 3. Виды контроля, используемые СВК за движением денежных средств[9]

В качестве объектов фактического контроля выступают следующие денежные средства: наличные денежные средства в кассе организации, бланки строгой отчетности. Так как фактический и документальный контроль взаимосвязаны друг с другом, то их можно использовать совместно, благодаря чему возможно будет установить реальное состояние объекта проверки.

Среди методов контроля за движением денежных средств можно выделить следующие[10]:

1) ревизия - совокупность мероприятий и действий за деятельностью структурного подразделения хозяйствующего субъекта, при которых проводится установление соблюдения законов при осуществлении операций, а также целесообразности операций, которые осуществляет предприятие;

2) аудит - проверка состояния бухгалтерского учета денежных средств, финансовой устойчивости, ликвидности, платежеспособности хозяйствующего субъекта, а также осуществление аудиторских консультаций;

3) тематическая проверка заключается в проверке конкретной темы производственной или финансовой деятельности субъекта, которая связана с движением денежных средств.

1.2. Документальное оформление и учет денежных средств

В процессе осуществления своей деятельности хозяйствующие субъекты поддерживают разнообразные экономические связи с контрагентами, посредством осуществления с ними расчетных операций.

Для осуществления учета денежных средств и расчетов с ними применяются следующие счета: 50 «Касса» , 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках», 57 «Переводы в пути», 58 «Краткосрочные финансовые вложения»[11].

Предприятию для эффективного осуществления деятельности необходимо построить такую систему расчетов, чтобы они осуществлялись в кротчайшие сроки. В связи с этим особое значение приобретают безналичные расчеты, так как они способствуют ускорению оборачиваемости средств, уменьшению наличных денег, необходимых для обращения, снижают затраты обращения[12].

Для осуществления расчетных операций организация открывает расчетный, валютный и специальные счета в учреждении банка. организация для осуществления учета операций на расчетном счете используется 51 счет «Расчетные счета», данный счет является активным, поэтому по дебету отражается приток денег, а по кредиту - их отток.

Отражение операций на счете 51 происходит на основе выписок с данного счета, выдаваемых ежедневно банком предприятию (или же с оговоренной периодичностью).

К выписке банка прикладываются документы, которые подтверждают совершение финансовых операций. Выписка это второй экземпляр лицевого счета, ведущийся банком по расчетному счету хозяйствующего субъекта.

Со счетами 51 " Расчетные счета" и 50 "Касса" корреспондирует счет 57 " Переводы в пути", этот счет служит источником информации движения денежных средств, он применяется только в том случае когда зачисление денежных средств на расчетные счета, происходят дольше чем один день, с момента их направления[13].

Необходимое условие для зачисления денежных средств на счет 57 "Переводы в пути", является наличие чека кредитной организации, сберегательной кассы, почтовой организации, дубликаты сопроводительных ведомостей на сдачу денежных средств от реализации инкассаторам и прочие учетные регистры. Осуществление движения денежных средств в иностранной валюте, учитывается на данном счете обособленно.

Сдача денежных средств из кассы организации с использованием счета «Переводы в пути» осуществляется в следующих случаях[14]:

- необходимо пополнить расчетный счет;

- во избежание превышения лимита денег в кассе;

- необходимо зачислить деньги на корпоративный карточный счет.

Необходимое использование счета 57 " Переводы в пути" обосновывается тем, что средства не зачисляются в тот же момент, когда были направлены, для зачисления на банковский счет компании, и в этом случает корреспонденция счетов Дт 51 " Расчетные счета" Кт 50 " Касса", возможно проще описывает процесс передачи денежного содержания кассы на расчетный счет, но не является достоверной.

Только после фактического осуществления операции возможно проведение такой котировки.

Рассмотрим примеры корреспонденций по учету операций на расчетном счете. Данные представлены в таблице 1

Таблица 1

Корреспонденции по учету операций на расчетном счете[15]

|

Содержание хозяйственной операции |

Отражено в бухгалтерском учете |

|

|

Дт счетов |

Кт счетов |

|

|

Приток денег в оплату товаров (работ, услуг) |

51 |

62-1 |

|

Внесение на счета в банке выручки от реализации, но еще не зачисленной на расчетный счет |

57 |

50 |

|

Внесение денежных средств, выраженных в наличной форме, в банк на расчетный счет в компании |

51 |

50 |

|

От заказчика получены авансы |

51 |

62-2 |

|

Поступление денег в качестве вклада в уставный капитал |

51 |

75 |

|

Со счета в банке получены наличные деньги |

50 |

51 |

|

Деньги, полученные по договору краткосрочного кредита (займа), поступили на расчетный счет |

51 |

66 |

продолжение таблицы 1

|

Денежные средства, поступившие от прочих дебиторов зачислены на расчетный счет |

51 |

76 |

|

Произведена оплата поставщикам и подрядчикам |

60 |

51 |

|

Перечислены платежи в бюджет |

68 |

51 |

|

Перечисление страховых взносов в ПФР, ФСС, ФФОМС и ТФОМС |

69 |

51 |

Также организация может вести расчетный счет в иностранной валюте.

При этом учет данных операций осуществляется в соответствии с правилами, которые определены ЦБ РФ[16].

Операции, которые осуществляются в инвалюте учитываются на счете 52 «Валютный счет».

К данному счету может быть открыт ряд субсчетов, таких как «Транзитные валютные счета», «Текущие валютные счета» и «Валютные счета за рубежом». Порядок учета операций по счету 52 «Валютный счет» такой же, что и по счету 51 «Расчетный счет»: основанием для записей по счету является выписка из банка[17].

Отражение операций в аналитическом учете происходит в определенной иностранной валюте и в российских рублях по курсу, который установлен ЦБ РФ.

Также на предприятии могут открываться специальные счета. Учет данных операций ведется на счете 55.

Помимо безналичного оборота организация также осуществляет наличный оборот.

Порядок открытия валютного счета в уполномоченном банке аналогичен порядку открытия расчетного счета. Аналитический учет на 52 счете ведется таким образом, чтобы обеспечить формирование достоверной информации о движении денежных средств по каждому отрытому в иностранной валюте счету в банке.

Учет на специальных счетах в банках ведется на счете 55 Специальные счета в банках. Записи на специальных счетах в банках в бухгалтерском учете производятся на основании банковских выписок и документов, подтверждающих записи в выписках.

В зависимости от вида учитываемых денежных средств к счету 55 «Специальные счета в банках» могут быть открыты субсчета: 55–1 «Аккредитивы», 55–2 «Чековые книжки», 55–3 «Депозитные счета», 55–4 «Специальные счета в иностранной валюте» и др.[18].

Аккредитив открывается только для расчета с одним поставщиком. Порядок расчетов и срок действия по аккредитиву устанавливается в договоре между поставщиком и покупателем[19].

Депонирование сумм и открытие аккредитива оформляются следующими проводками:

-дебет счета 55/1 кредит счетов 51, 52 обозначает открытие аккредитива за счет средств предприятия;

- дебет счета 55/1 кредит счета 66 - открытие аккредитива за счет заемных средств

На счете 55/2 «Чековые книжки» учитывается движение средств, находящихся в чековых книжках. Аналитический учет ведется по каждой полученной чековой книжке.

На счете 55/3 «Депозитные счета» учитывается движение средств, вложенных организацией в банковские и другие вклады. Аналитический учет ведется по каждому вкладу.

Перечисление денежных средств во вклады отражается предприятием по дебету счета 55/3 в корреспонденции со счетами 51 или 52. При возврате кредитной организацией сумм вкладов в учете предприятия производится обратная запись.

Счет 57 «Переводы в пути» предназначен для обобщения информации о движении денежных средств в российской / иностранной валютах; для всех денежных сумм, которые уже внесены в кассы банков или сберегательные кассы для последующего зачисления счет предприятия[20].

Основанием для принятия на учет по счету 57, является квитанция банка либо кассы и копии сопроводительных ведомостей на сдачу выручки инкассаторам банка.

Для осуществления безналичного расчета применяются также расчеты по чекам из лимитированной чековой книжки.

Финансы любого предприятия - это экономические отношения, возникающие в результате движения денег, и образующиеся на этой основе денежные активы и связанные с функцией денежных фондов организации.

Подводя итоги, можем сказать о том, что в бухгалтерском законодательстве существуют определенные требования по ведению учета и отражению хозяйственных операций, связанных с формированием и движением денежных потоков, которые нельзя не учитывать в управлении, особенно при принятии важных управленческих решений.

Логически взаимосвязанный учет денежных средств позволяет управлять денежными потоками так, чтобы каждый очередной платеж организации был произведен в сроки и поступление денежных средств от покупателей, поставщиков, дебиторов и других социальных групп населения производилось своевременно и без ограничений, что обеспечит текущую платежеспособность организации и прочное существование на рынке товаров и услуг.

Следовательно, своевременное выполнение бухгалтерских операций, влекущее за собой корректное ведение бухгалтерского учета является важным стержнем жизнедеятельности предприятия в целом.

2. Бухгалтерский учет расчетов безналичными денежными средствами в ООО «Автогур»

2.1. Организационно-экономическая характеристика ООО «Автогур»

Представляя на российском рынке южнокорейскую марку автомобилей KIA, автоцентр ТИ-РЭКС в Тушино.

ООО «Автогур» расположен по адресу: г. Санкт-Петербург ул. Заствская, дом 7.

Контактный телефон: +7 (812) 321-01-21

E-mail: info@trex.ru (новые автомобили);

ООО «Автогур» работает ежедневно с 8.00 до 21.00 без перерыва.

Основными услугами, оказываемыми ООО «Автогур» являются:

- продажа новых автомобилей KIA;

- тест-драйв;

- гарантийный ремонт автомобилей KIA;

- техническое обслуживание автомобилей KIA;

- предпродажная подготовка;

- продажа автомобилей с пробегом;

Оплата за покупку автомобилей KIA и выполненные услуги производится, как наличным, так и безналичным способом (Visa, MasterCard).

Во главе ООО «Автогур» стоит директор салона KIA.

В непосредственном подчинении директора салона KIA находятся следующие структурные подразделения: отдел продаж, отдел кадров, отдел маркетинга, отдел логистики, отдел запасных частей и гарантии, отдел сервиса, отдел по автокредитованию и страхованию, юридический отдел, финансовый отдел, а также ведущий специалист клиентской службы и администратор автоцентра.

Рассмотрим деятельность данных структурных подразделений подробнее.

Главный бухгалтер ООО «Автогур» был назначен на должность генеральным директором организации, которому он непосредственно подчиняется. Основными функциями главного бухгалтера являются

- ответственность за формирование учетной политики компании;

- ведение бухгалтерского учета компании;

- начисляет заработную плату сотрудникам организации;

- своевременное представление полной и верной бухгалтерской отчетности;

- обеспечение соответствия исполняемых хозяйственных операций законодательству РФ;

- контроль за движением имущества и исполнением обязательств.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех сотрудников компании.

Без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства являются недействительными и не принимаются к исполнению.

Бухгалтер-кассир производит полный учет и контроль обоснованности поступления денежных средств на расчетный счет и в кассу компании, обеспечение сохранности наличных денежных средств.

В ООО «Автогур» создана учетная политика для целей бухгалтерского учета, в соответствии с Положением «Учетная политика организации» (ПБУ 1/2008). Составляет учетную политику в компании главный бухгалтер, т.к. именно на него возложена обязанность ведения бухгалтерии и учета. Учетная политика компании оформляется приказом генерального директора ООО «Автогур», так как именно он несет ответственность за деятельность организации.

В учетной политике ООО «Автогур» отражается:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств компании;

- способы оценки активов и обязательств;

-правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- формы первичных учетных документов, используемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов;

- порядок проведения инвентаризации имущества и обязательств.

Далее проанализируем основные показатели деятельности ООО «Автогур», представленные в таблице 2

Таблица 2

Основные технико-экономические показатели ООО «Автогур» за 2014 – 2016 годы[21]

|

Наименование показателя, тыс. руб. |

2014 |

2015 |

2016 |

|

Выручка |

3180963 |

3273138 |

3098800 |

|

Себестоимость продаж |

( 1898907 ) |

( 2009116 ) |

( 2031794 ) |

|

Валовая прибыль (убыток) |

1282056 |

1264022 |

1067006 |

|

Коммерческие расходы |

(417629 ) |

(440212 ) |

( 413205 ) |

|

Управленческие расходы |

- |

- |

- |

|

Прибыль (убыток) от продаж |

864427 |

823810 |

653801 |

|

Доходы от участия в других организациях |

- |

810 |

- |

|

Проценты к получению |

178026 |

144092 |

59580 |

|

Проценты к уплате |

( 3681 ) |

( 633 ) |

- |

|

Прочие доходы |

45475 |

37605 |

65144 |

|

Прочие расходы |

( 163538 ) |

( 148969 ) |

( 355885 ) |

|

Прибыль (убыток) до налогообложения |

920709 |

856715 |

422640 |

|

Текущий налог на прибыль в т.ч. постоянные налоговые обязательства |

( 193142 ) 8988 |

( 181061 ) ( 9229 ) |

( 77492 ) ( 29674 ) |

|

Изменение отложенных налоговых обязательств |

- |

- |

( 191847 ) |

|

Изменение отложенных налоговых активов |

- |

664 |

( 1951 ) |

продолжение таблицы 2

|

Прочее |

- |

- |

157808 |

|

Чистая прибыль (убыток) |

727753 |

676318 |

309158 |

Анализ показателей, представленных в таблице 2, показывает, что за анализируемый период (2014 – 2016 годы) выручка ООО «Автогур» уменьшилась на 82 163 тыс. руб. При этом в 2015 году по сравнению с 2014 годом наблюдается ее рост на 92 205 тыс. руб., а уже в 2016 году происходит ее резкий спад на 174 338 тыс. руб. Коммерческие расходы, аналогично выручки, в 2015 году имели тенденцию к увеличению на 22538 тыс. руб., а в 2016 году по сравнению с 2015 годом уменьшились на 27007 тыс. руб.

Валовая прибыль ООО «Автогур» с каждым годом снижалась и в 2016 году составила 1067006 тыс. руб., что на 215050 тыс. руб. меньше, чем в 2014 году. Прибыль от продаж также с каждым годом снижалась и за анализируемый период уменьшилась на 210626 тыс. руб. Чистая прибыль ООО «Автогур» за анализируемый период уменьшилась более чем в два раза, а именно на 418595 тыс. руб.

Таким образом, в настоящее время в деятельности организации наблюдается спад, что подтверждается проведенным анализом основных технико-экономических показателей ООО «Автогур».

2.2 Бухгалтерский учет безналичных расчетов

ООО «Автогур» имеет один расчетный счет № 40702810517000001482, открытый в ПАО «Сбербанк России», 117997, г. Санкт-Петербург ул. Вавилова, д. 19. Кор. счет 30101810400000000225 в ОПЕРУ Санкт-Петербургского отделения ГТУ Банка России, г. Санкт-Петербург; БИК 044525225; КПП 775001001; ИНН 7707083893.

Основной формой безналичных расчетов в ООО «Автогур» является платежное поручение и чековая книжка.

Платежное поручение - это распоряжение покупателя перевести конкретную денежную сумму на счет поставщика.

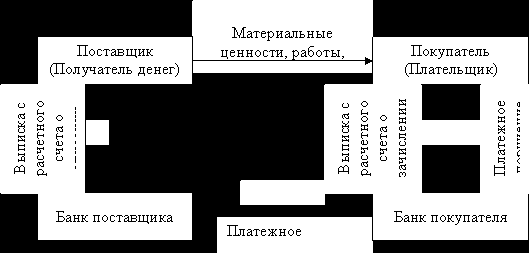

На рисунке 4 приведена схема расчетов платежными поручениями в ООО «Автогур».

Рис. 4. Схема расчетов платежными поручениями в ООО «Автогур»[22]

1. Между поставщиком (далее - Получатель денежных средств) и покупателем (далее - Плательщик) заключается договор-контракт.

2. Получатель денежных средств отгружает продукцию Плательщику.

3. Плательщик передает платежное поручение о переводе определенной суммы денежных средств со своего расчетного счета на расчетный счет Получателя денежных средств.

4. Банк передает Плательщику выписку с расчетного счета о списании денежных средств.

5. Банк Плательщика передает платежное поручение банку Получателя денежных средств и переводит денежные средства на расчетный счет последнего.

6. Банк Получателя денежных средств передает выписку из расчетного счета о поступлении суммы платежа.

При помощи платежных поручений ООО «Автогур» осуществляет:

- перевод денежных средств за поставленные автомобили, выполненные работы, оказанные услуги;

- предварительную оплату автомобилей, услуг;

- перевод денежных средств во внебюджетные фонды;

- перевод денежных средств для возврата кредитов и уплаты процентов по ним и других платежей.

Пример платежного поручения приведен в Приложении 1.

Банк Получателя денежных средств обязан принимать платежные поручения даже при отсутствии денежных средств на счете Плательщика.

Если платежное поручение было банком не исполнено или исполнено не в полном объеме, то банк несет ответственность в соответствии с главой 25 части 1 Гражданского кодекса РФ.

Для ООО «Автогур», как Получателя денежных средств, наиболее выгодна 100%-ная предварительная оплата платежным поручением.

Все наличные денежные средства ООО «Автогур» сдает по объявлениям на взнос наличными.

Прядок и сроки сдачи наличных денег устанавливаются Сбербанком по согласованию с директором ООО «Автогур».

Объявление на взнос наличными - это комплект документов, включающий в себя объявление, ордер и квитанцию.

ООО «Автогур» имеет чековую книжку и использует ее для получения в банке денег для выплаты заработной платы, командировочных, хозяйственных и иных затрат компании. Чековая книжка содержит 25 чеков и выдается компании по заявлению установленного образца.

Синтетический учет операций на расчетном счете ООО «Автогур» осуществляет главным бухгалтером компании на активном счете 51 «Расчетный счет».

В ООО «Автогур» осуществляются следующие операции на расчетном счете.

- Учет поступления денежных средств на расчетный счет ООО «Автогур».

Поступление денежных средств на расчетный счет ООО «Автогур» отражается в дебет счета 51 «Расчетные счета» бухгалтерского плана счетов. Денежные средства поступают от покупателей и заказчиков, поставщиков, кредитов.

Поступление денежных средств на расчетный счет компании отражаются в учете на основании выписки банка и приложенных к ней первичных расчетных документов в день поступления выписки.

Ниже приведены основные бухгалтерские проводки, отражающие поступление денежных средств на расчетный счет ООО «Автогур».

Поступление наличных денежных средств на расчетный счет.

Дебет 51 «Расчетный счет» Кредит 50 «Касса» - 300 000.00 рублей[23]

|

Счет 50 «Касса» |

||

|

Дебет |

Кредит |

|

|

300 000.00 |

||

|

Счет 51«Расчетный счет» |

||

|

Дебет |

Кредит |

|

|

300 000.00 |

||

На расчетный счет зачислены денежные средства, находящиеся в пути.

Дебет 51 «Расчетный счет» Кредит 57 «Переводы в пути» - 56 784.00 рублей

|

Счет 57 «Переводы в пути» |

||

|

Дебет |

Кредит |

|

|

56 784.00 |

||

|

Счет 51«Расчетный счет» |

||

|

Дебет |

Кредит |

|

|

56 784.00 |

||

На расчетный счет зачислена предоплата, поступившая от покупателя.

Дебит 51 «Расчетный счет» Кредит 62 «Расчеты с покупателями и заказчиками» - 13 800.00 рублей[24]

|

Счет 52 «Расчеты с поставщиками и покупателями» |

||

|

Дебет |

Кредит |

|

|

13 800.00 |

||

|

Счет 51 «Расчетный счет» |

||

|

Дебет |

Кредит |

|

|

13 800.00 |

||

На расчетный счет зачислены денежные средства за проданную продукцию.

Дебит 51 «Расчетный счет» Кредит 90/1 «Выручка» - 5 342.50 рублей[25]

|

Счет 90-1 «Выручка» |

||

|

Дебет |

Кредит |

|

|

5 342.5 |

||

|

Счет 51«Расчетный счет» |

||

|

Дебет |

Кредит |

|

|

5 342.5 |

||

На расчетный счет поступил краткосрочный кредит.

Дебет 51 «Расчетный счет» Кредит 66 «Расчеты по краткосрочным кредитам и займам» - 310 000.00 рублей[26]

|

Счет 66 «Расчеты по краткосрочным кредитам и займам» |

||

|

Дебет |

Кредит |

|

|

310 000.00 |

||

|

Счет 51 «Расчетный счет» |

||

|

Дебет |

Кредит |

|

|

||

- Учет перечисления денежных средств с расчетного счета ООО «Автогур».

Списание денежных средств с расчетного счета компании отражается по кредиту счета 51 «Расчетные счета» бухгалтерского плана счетов на основании выписки банка и приложенных к ней первичных расчетных документов. Списание денежных средств с расчетного счета ООО «Автогур» происходит на основании платежного поручения, чеков и выписки банка.

При наличии на счете суммы денежных средств, необходимых для удовлетворения всех требований, списание этих средств со счета происходит в порядке поступления распоряжений главного бухгалтера или генерального директора ООО «Автогур» и иных документов на списание (календарная очередность). В случае нехватки денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в соответствии с требованиями ст. 855 ГК РФ «Очередность списания денежных средств со счета».

С расчетного счета компании производятся:

- перечисления денежных средств поставщикам и иным кредиторам за поставленные автомобили, выполненные работы, оказанные услуги;

- перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды;

- перечисления денежных средств с целью возврата кредитов, займов и уплаты процентов по ним;

- перечисления денежных средств в кассу;

- перечисления заработной платы персоналу компании;

- списание денежных средств в иных целях, установленных законодательством или договором.

Ниже приведены основные бухгалтерские проводки, отражающие перечисление денежных средств с расчетного счета ООО «Автогур».

Денежные средства, снятые с расчетного счета, оприходованы в кассу.

Дебит 50 «Касса» Кредит 51 «Расчетный счет» - 100 000.00 рублей[27]

|

Счет 51 «Расчетный счет» |

||

|

Дебет |

Кредит |

|

|

100 000.00 |

||

|

Счет 50«Касса» |

||

|

Дебет |

Кредит |

|

|

100 000.00 |

||

Погашена задолженность перед поставщиком безналичными денежными средствами.

Дебет 60 «Расчеты с поставщиками и подрядчиками» Кредит 51 «Расчетный счет» - 10 114.30 рублей[28]

|

Счет 51 «Расчетный счет» |

||

|

Дебет |

Кредит |

|

|

10 114.30 |

||

|

Счет 60 «Расчеты с поставщиками и подрядчиками» |

||

|

Дебет |

Кредит |

|

|

10 114.30 |

||

С расчетного счета оплачены налоги и сборы в бюджет.

Дебет 68 «Расчеты по налогам и сборам» Кредит 51 «Расчетный счет» - 62 350.00 рублей

|

Счет 51 «Расчетный счет» |

||

|

Дебет |

Кредит |

|

|

62 350.00 |

||

|

Счет 68 «Расчеты по налогам и сборам» |

||

|

Дебет |

Кредит |

|

|

62 350.00 |

||

С расчетного счета оплачен единый социальный налог (ЕСН).

Дебет 69 «Расчеты по социальному страхованию и обеспечению» Кредит 51 «Расчетный счет» - 28 576.00 рублей

|

Счет 51 «Расчетный счет» |

||

|

Дебет |

Кредит |

|

|

28 576.00 |

||

|

Счет 69 «Расчеты по социальному страхованию и обеспечению» |

||

|

Дебет |

Кредит |

|

|

28 576.00 |

||

Переведена с расчетного счета заработная плата персоналу.

Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 51 «Расчетный счет» - 186 221.00 рублей[29]

|

Счет 51 «Расчетный счет» |

||

|

Дебет |

Кредит |

|

|

186 221.00 |

||

|

Счет 70 «Расчеты с персоналом по оплате труда» |

||

|

Дебет |

Кредит |

|

|

186 221.00 |

||

Выданы под отчет средства с расчетного счета.

Дебет 71 «Расчеты с подотчетными лицами» Кредит 51 «Расчетный счет» - 3 000.00 рублей

|

Счет 51 «Расчетный счет» |

||

|

Дебет |

Кредит |

|

|

3 000.00 |

||

|

Счет 71 «Расчеты с подотчетными лицами» |

||

|

Дебет |

Кредит |

|

|

3 000.00 |

||

Оплачены услуги банка по ведению счета.

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 51 «Расчетный счет» - 1 800.00 рублей[30]

|

Счет 51 «Расчетный счет» |

||

|

Дебет |

Кредит |

|

|

1 800.00 |

||

|

Счет 76 «Расчеты с разными дебиторами и кредиторами» |

||

|

Дебет |

Кредит |

|

|

1 800.00 |

||

Получена расчетная чековая книжка.

Дебет 55.2 «Чековые книжки» Кредит 51 «Расчетный счет» - 980.00 рублей

|

Счет 51 «Расчетный счет» |

||

|

Дебет |

Кредит |

|

|

980.00 |

||

|

Счет 55.2 «Чековые книжки» |

||

|

Дебет |

Кредит |

|

|

980.00 |

||

- Учет возврата денежных средств на расчетный счет. Возврат денежных средств в ООО «Автогур» возникает в следующих ситуациях.

- Возврат денежных средств за автомобили. Данный вид возврата происходит в результате:

- купли-продажи товаров ненадлежащего качества. Сроки и порядок возврата денежных средств в такой ситуации регулируется ст. 475 ГК РФ «Последствия передачи товара ненадлежащего качества» и ст. 18 «Права потребителя при обнаружении в товаре недостатков», ст. 24 «Расчеты с потребителем в случае приобретения им товара ненадлежащего качества» Закона о защите прав потребителей;

- нарушения условия договора о количестве товара. В этой ситуации порядок возврата денежных средств регулируется ст. 466 ГК РФ «Последствия нарушения условия о количестве товара»;

- нарушения продавцом срока передачи предварительно оплаченного товара покупателю. Эта ситуация регулируется ст. 487 ГК РФ «Предварительная оплата товара» и ст. 23.1 Закона о защите прав потребителей.

Ниже приведены бухгалтерские проводки, отражающие операции возврата денежных средств в ООО «Автогур» по договорам купли-продажи:

- Возврат денежных средств покупателям и заказчикам. Операция отражает списание денег с расчетного счета компании.

С расчетного счета совершен возврат полученного ранее от покупателя аванса.

Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 51 «Расчетный счет» - 13 800.00[31]

|

Счет 51 «Расчетный счет» |

||

|

Дебет |

Кредит |

|

|

13 800.00 |

||

|

Счет 62 «Расчеты с покупателями и заказчиками» |

||

|

Дебет |

Кредит |

|

|

13 800.00 |

||

- Возврат денежных средств от поставщиков. Операция отражает зачисление возвращенных средств на расчетный счет компании.

Поставщик совершил возврат на расчетный счет ранее полученный аванс

Дебет 51 «Расчетный счет» Кредит 60 «Расчеты с поставщиками и подрядчиками» - 5 500.00 рублей

|

Счет 60 «Расчеты с поставщиками и подрядчиками» |

||

|

Дебет |

Кредит |

|

|

5 500.00 |

||

|

Счет 51 «Расчетный счет» |

||

|

Дебет |

Кредит |

|

|

5 500.00 |

||

- Возврат ошибочно перечисленных или списанных денежных сумм.

Сбербанк России необоснованно списал со счета ООО «Автогур» денежные средства.

Дебет 76 «Расчеты с разными дебиторами и кредиторами» Кредит 51 «Расчетный счет» - 3 000.00 рублей[32]

|

Счет 51 «Расчетный счет» |

||

|

Дебет |

Кредит |

|

|

3 000.00 |

||

|

Счет 76 «Расчеты с разными дебиторами и кредиторами» |

||

|

Дебет |

Кредит |

|

|

3 000.00 |

||

В связи с ошибочным списанием денежных средств, Сбербанк выплатил ООО «Автогур» проценты, на ошибочно списанную сумму в размере ставки рефинансирования, установленной ЦБ РФ на день возврата денежных средств на счет компании. Зачисление процентов на расчетный счет компании сопровождается следующей бухгалтерской проводкой:

Дебет 51 «Расчетный счет» Кредит 91-1 «Прочие доходы» - 325.00рублей

|

Счет 91-1 «Прочие доходы» |

||

|

Дебет |

Кредит |

|

|

325.00 |

||

|

Счет 51 «Расчетный счет» |

||

|

Дебет |

Кредит |

|

|

325.00 |

||

Также Сбербанком была зачислено на расчетный счет компании ранее ошибочно снятая сумма. Данная операция сопровождается проводкой:

Дебет 51 «Расчетный счет» Кредит 76-4 «Расчеты по претензиям» - 3000.00 рублей[33]

|

Счет 76-4 «Расчеты по претензиям» |

||

|

Дебет |

Кредит |

|

|

3 000.00 |

||

|

Счет 51 «Расчетный счет» |

||

|

Дебет |

Кредит |

|

|

3 000.00 |

||

Во всех случаях, возврат денежных средств осуществляется на основании платежных поручений, выписки банка, чеков.

В ООО «Автогур» учет операций со счетом 51 «Расчетный счет» ведется автоматизировано с использованием программы 1С:Предприятие. Все записи ведутся на основании выписок из банка с расчетного счета и приложенных к ним документов, полученных от иных компаний, на основании которых списаны или зачислены средства, а также документы, выписанные ООО «Автогур».

В Приложении 2 приведена карточка счета 51 «Расчетный счет».

Выписка из расчетного счета - это копия лицевого счета компании, открытого ему банком. Данная выписка отображает движение денежных средств на расчетном счете компании.

В выписке из расчетного счета обязательно должны быть указаны:

- номер расчетного счета ООО «Автогур»;

- дата последней выписки и ее исходящий остаток;

- номера документов, на основании которых зачислены или списаны денежные средства;

- корреспондирующий счет, т.е. код бухгалтерии банка, которым зашифрованы финансовые операции ООО «Автогур»;

- суммы по дебету и кредиту;

- остаток наличия средств на дату выписки.

Выписка с приложением оправдательных документов передается ООО «Автогур» ежедневно. Пример выписки банка с расчетного счета ООО «Автогур» приведен в Приложении 3.

Храня денежные средства ООО «Автогур», банк является его должником, поэтому по дебету отражаются расходные операции для банка, а по кредиту отражаются приходные операции для банка.

На прилагаемых к выписке из расчетного счета документах обязательно проставляется штамп банка с пометкой «ПОГАШЕНО». На полях ревизованной выписки напротив сумм операций и в документах проставляются номера счетов, соотносящихся со счетом 51 «Расчетный счет», а на документах проставляется еще и порядковый номер его записи в выписке.

В случае если банком была допущена ошибка в выписке из расчетного счета в указании сумм, бухгалтер компании должен незамедлительно сообщить об этом банк. Опротестовать спорные суммы возможно не позднее 10 дней со дня получения выписки.

Остаток средств на расчетном счете в банке приводится в ведомости только начало и конец месяца. В течение месяца, для оперативных целей,

Вывод. Финансовый отдел (бухгалтерия) ООО «Автогур» в своем составе имеет главного бухгалтера и бухгалтера-кассира.

Операции по приему и выдаче денег из кассы осуществляет бухгалтер-кассир. В кассе ООО «Автогур» хранятся наличные деньги для их использования на текущие расходы в размере 50 000 рублей. Поступление денег в кассу и выдачу их из кассы оформляют приходными (форма КО-1) и расходными (форма КО-2) ордерами. Все кассовые документы регистрируются в «журнале регистрации приходных и расходных кассовых ордеров» (ф. КО-3). Движение денег учитывается в кассовой книге (ф. КО-4). Движение денег по кассе в системе бухгалтерских счетов учитывается на активном счете 50 «касса» и на субсчетах: 50.1 «касса организации»; 50.3 «денежные документы».

ООО «Автогур» имеет один расчетный счет № 40702810517000001482, открытый в ПАО «Сбербанк России» .

Основной формой безналичных расчетов в ООО «Автогур» является платежное поручение, при помощи которого компания осуществляет: перевод денежных средств за поставленные товары, выполненные работы, оказанные услуги; предварительную оплату продукции, услуг; перевод денежных средств во внебюджетные фонды; перевод денежных средств для возврата кредитов и уплаты процентов по ним и других платежей.

Все наличные денежные средства ООО «Автогур» сдает по объявлениям на взнос наличными. Также ООО «Автогур» имеет чековую книжку.

На активном счете 51 «Расчетный счет» главный бухгалтер ООО «Автогур» осуществляет синтетический учет операций на расчетном счете. Учет операций со счетом 51 «Расчетный счет» ведется автоматизировано с использованием программы 1С:Предприятие. Все записи ведутся на основании выписок из банка с расчетного счета и приложенных к ним документов, полученных от иных компаний, на основании которых списаны или зачислены средства, а также документы, выписанные компанией ООО «Автогур».

3. Мероприятия по развитию учета безналичных денежных средств в ООО «Автогур»

3.1. Рекомендации по совершению учета денежных средств

ООО «Автогур» рекомендуется тщательнее осуществлять проверку выписок банка и сопровождающих ее документов, а также проверять наличие всех важных реквизитов на первичных документах.

Для совершенствования бухгалтерского учета денежных средств в компании предлагается: внедрение комплексной автоматизации учета с помощью программы «1С- Предприятие» версия 8.3 вместо программы «1С-Бухгалтерия» версия 8.2. Руководство компании может и должно в любой момент иметь доступ проверить конкретную оплату, или движение денежных средств за конкретный период. А без новой версии «1С: Предприятие 8.3», где доступ к информации осуществляется не только по локальной сети, но и через Интернет – это сведется к хлопотам с бумагами и некоторой неточности в сведениях сотрудников.

Таким образом, автоматизация учета операций с денежными средствами во многом ускорит процесс оборота необходимой информации в системе расчетов ООО «Автогур», повысит степень их точности своевременности и достоверности, что окажет положительный эффект на взаимоотношения предприятия с внешними партнерами.

Введение системы электронного документооборота на предприятии ООО «Автогур»: работу по составлению графика документооборота организует главный бухгалтер, а руководитель учреждения утверждает данный документ. В связи с внедрением новой версии программы «1С-Предприятие» версия 8.3 эффективным является использование возможностей программы по внедрению на предприятии электронного документооборота, в том числе по денежным средствам приложение 4 .

Дополнительной затратой будет только оформление электронных цифровых подписей для ряда сотрудников.

В настоящий момент все первичные документы выписываются и хранятся в бухгалтерии, и каждый менеджер приносит заявку на выписку накладной в бухгалтерию, а также для просмотра каждого договора также тратит время на его поиск в бухгалтерии.

Мы предлагаем, ввести электронный документооборот, то есть сканировать все договоры, и прочие первичные документы, создать электронную базу данных и организовать к ней доступ сотрудников в соответствии с их служебными обязанностями. Сокращение рабочего времени на оформление и подписание документов составит порядка 5%. То есть экономический эффект от внедрения ЭЦП для 6 человек сотрудников предприятия даст экономический эффект, который можно рассчитать по следующей формуле:

Э= 5%*Ср.ЗП*Ч (1)

где: Ср.ЗП – среднемесячная заработная плата сотрудника на предприятии, руб,

Ч – численность сотрудников, имеющих ЭЦП.

Таким образом: Э=5%*64,4тыс. руб/мес*6чел.=19320 руб. в мес.

Использование графика документооборота в управлении ООО «Автогур» позволяет сократить трудозатраты на обработку документов на предприятии за счет: повышение ответственности исполнителей за соблюдение сроков составления и обработки документов; выявления и исключения из документооборота неиспользованных документов.

3.2 Оценка экономического эффекта от внедрения рекомендаций

Экономическая эффективность внедрения программы «1С-Предприятие» версия 8.3 рассчитана в таблице 3

Таблица 3

Общая смета затрат на организацию и внедрение программного продукта «1С-Предприятие» версия 8.3[34]

|

Статьи расходов |

До внедрения |

После внедрения программного продукта |

Экономический эффект (+,-) |

|---|---|---|---|

|

Единовременные затраты Приобретение 1с 8.3 |

0 |

25 000 |

|

|

Текущие затраты (за год) |

65 400 |

3000 |

|

|

З.п. системного администратора с учетом страховых взносов (23920 руб. руб. в мес.и расчета работы на 1/3 ставки) |

287040 |

0 |

|

|

Обновление программы (руб.в год) |

3 000 |

3000 |

|

|

Итого затрат |

355 400 |

28000 |

327 440 |

|

Срок окупаемости затрат |

х |

х |

14 мес. |

Из таблицы следует, что внедрение новой версии программы требует единовременных затрат в размере 25000 руб., но при этом обновления программы происходят автоматически и услуги системного администратора, который занимался обновлениями предыдущей программы не потребуются.

На этих затратах можно сэкономить и окупаемость программы только за счет отказа от услуг системного администратора произойдет через 14 мес.

И экономический эффект составит 327 440 тыс. руб. Сопутствующий эффект: сокращается время на поиск предоставление первичных документов, что ведет к более эффективному использованию рабочего времени каждого сотрудника.

Экономический эффект от внедрения электронного документооборота в части движения денежных средств был рассчитан путем хронометража и отражен в таблице 4.

Следовательно, внедрение Системы электронного документооборота, включая документы по движению денежных средств на предприятии, приведет к экономии рабочего времени сотрудников на 5%, что составит в год порядка 200 тыс. руб.

При этом период окупаемости данной системы составит максимально 2 месяца.

Таблица 4

Расчет экономического эффекта от внедрения Системы Электронного Документооборота (руб.)

|

Статьи расходов |

До внедрения |

После внедрения электронного документооборота |

Экономический эффект (+,-) |

|---|---|---|---|

|

Единовременные затраты, руб. Оформление ЭЦП (на 6 чел) Встраиваемый блок по Системе Электронного Документооборота |

0 |

21 000 9 000 12 000 |

-21000 |

|

Стоимость сэкономленного времени сотрудников, руб/год. |

231 840 |

+231840 |

|

|

Экономический эффект |

210 840 |

+210 840 |

|

|

Срок окупаемости затрат |

х |

х |

2 мес. |

Все предложенные мероприятия способствуют росту качества учета в организации, что приводит к повышению качества формируемой информации, а соответственно принимаемые управленческие решения будут более эффективными.

ЗАКЛЮЧЕНИЕ

Данная работа посвящена рассмотрению безналичного учета денежных средств современной коммерческой организации. Приумножение денежных средств, их правильное использование и контроль их сохранности являются важнейшими задачами бухгалтерского учета. От успешности решения этой задачи зависит платежеспособность организации, своевременность расчетов с поставщиками и подрядчиками, своевременность платежей в бюджет и др.

ООО «Автогур» имеет один расчетный счет № 40702810517000001482, открытый в ПАО «Сбербанк России».

Основной формой безналичных расчетов в ООО «Автогур» является платежное поручение, при помощи которого компания осуществляет: перевод денежных средств за поставленные товары, выполненные работы, оказанные услуги; предварительную оплату продукции, услуг; перевод денежных средств во внебюджетные фонды; перевод денежных средств для возврата кредитов и уплаты процентов по ним и других платежей.

Все наличные денежные средства ООО «Автогур» сдает по объявлениям на взнос наличными. Также ООО «Автогур» имеет чековую книжку.

На активном счете 51 «Расчетный счет» бухгалтер ООО «Автогур» осуществляет синтетический учет операций на расчетном счете. Дебет счета 51 «Расчетный счет» отражает остаток денежных средств на начало месяца и поступление средств в течение месяца. По кредиту счета 51 «Расчетный счет» отражается расходование денежных средств с расчетного счета.

В ООО «Автогур» учет операций со счетом 51 «Расчетный счет» ведется автоматизировано с использованием программы 1С:Предприятие. Все записи ведутся на основании выписок из банка с расчетного счета и приложенных к ним документов, полученных от иных компаний, на основании которых списаны или зачислены средства, а также документы, выписанные компанией ООО «Автогур».

Для совершенствования бухгалтерского учета денежных средств в «АвтоГур» предлагаются следующие мероприятия.

Во-первых, внедрение комплексной автоматизации учета с помощью программы «1С- Предприятие» версия 8.3 вместо программы «1С-Бухгалтерия» версия 8.2.

Все это позволит ускорить процесс оборота необходимой информации в системе расчетов «АвтоГур», повысит степень их точности, своевременности и достоверности, что, в свою очередь, окажет положительный эффект на взаимоотношения предприятия с внешними партнерами.

Экономическая эффективность внедрения программы «1С-Предприятие» версия 8.3 составит 327 440 тыс. руб. Сопутствующий эффект: возможность анализа, планирования и гибкого управления ресурсами компании для повышения ее конкурентоспособности; более эффективное использование рабочего времени каждого сотрудника.

Во-вторых, ввести Систему Электронного Документооборота, которая позволит сканировать все первичные документы предприятия, в том числе договоры, акты, накладные, счета-фактуры, кассовые и банковские документы, создать электронную базу данных и организовать к ней доступ сотрудников в соответствии с их служебными обязанностями. Внедрение Системы Электронного Документооборота, включая документы по движению денежных средств на предприятии, приведет к экономии рабочего времени для шести ведущих сотрудников предприятия на 5%, что составит порядка 19320 руб. в мес. При этом период окупаемости данной системы составит максимально 2 месяца.

Внедрение предложенных мер позволит предприятию ООО «Автогур» усовершенствовать бухгалтерский учет денежных средств на предприятии, снизить количество нарушений в области бухгалтерского учета, повысить достоверность учетных данных.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации» (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 29.07.2017)// СЗ РФ, 05.12.1994, N 32, ст. 3301

- Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. 29.07.2017) // СЗ РФ», N 31, 03.08.1998, ст. 3824

- Федеральный закон от 06.12.2011 №402-ФЗ (ред. от 18.07.2017) «О Бухгалтерском учете»// СЗ РФ, 12.12.2011, N 50, ст. 7344.

- Федеральный закон от 10.12.2003 N 173-ФЗ (ред. от 04.11.2016) «О валютном регулировании и валютном контроле»// Собрание законодательства РФ», 05.01.2009, N 1, ст. 15

- Приказ Минфина России от 02.07.2010 N 66н(ред. от 06.04.2016) «О формах бухгалтерской отчетности организаций»(Зарегистрировано в Минюсте России 02.08.2010 N 18023)// Бюллетень нормативных актов федеральных органов исполнительной власти», N 35, 30.08.2010.

- Положение о платежной системе Банка России» (утв. Банком России 29.06.2012 N 384-П) (ред. от 17.11.2016) (Зарегистрировано в Минюсте России 04.07.2012 N 24797) (с изм. и доп., вступ. в силу с 03.07.2017)// Вестник Банка России», N 36, 11.07.2012.

- Абдукаримов И. Т., Беспалов М. В. Анализ финансового состояния и финансовых результатов предпринимательских структур [Текст] : учеб. пособие / И. Т. Абдукаримов, М. В. Беспалов. - М.: ИНФРА-М, 2015. - 214 с.

- Басовский, Л.Е. Экономический анализ / Л.Е. Басовский. – М.: ПРИОР, 2015. - 475 с.

- Денежные средства: учет, анализ, аудит: Учебное пособие для вузов / Под ред. В. А. Пипко. — Ростов н/Д, Феникс, 2015. — 416 с

- Драчева Н.В., Резанова Л.В Учет денежных средств и финансовых вложений: учебное пособие для студентов экономического факультета / Н.В. Драчева, Л.В. Резанова. - Петрозаводск: Издательство ПетрГУ, 2016. - 50 с.

- Золотарева А.Д., Филенко А.А. Денежные средства как источник формирования денежных потоков // Моло- дой ученый. 2016. № 8. С. 535–537

- Кондраков, Н. П. Бухгалтерский (финансовый, управленческий) учет [Текст]: учебник / Н. П. Кондраков. - 2-е изд., перераб. и доп. - М. : Проспект, 2015. - 502 с.

- Кравцова Г.И Деньги. Кредит. Банки: учебник / Г.И. Кравцова, Г.С. Кузьменко, О.И. Кравцовой. – 2-е изд., перераб. и доп. – Минск: БГЭУ, 2015. – 444 с.

- Останина, Е. В. Аудит денежных средств и контроль за кассовыми операциями [Текст] / Е. В. Останина, Я. А. Аббасова // Сборник научных статей 4-й Международной научно-практической конференции «Исследование инновационного потенциала общества и формирование направлений его стратегического развития» // Юго-зап. гос.ун-т, Университетская книга, Курск. – 2015, Том 2. - с. 69

- Пошерстник, Е. Б. Денежные средства и расчеты / Е. Б. Пошерстник. — М.: Герда, 2015. — 312 с.

- Познякова Н. А. Организация бухгалтерского учета денежных средств, анализ денежных потоков на примере АО «Восточный порт» (г. Находка) // Актуальные вопросы экономики и управления: материалы IV междунар. науч. конф. (г. Санкт-Петербург июнь 2016 г.). — М.: Буки-Веди, 2016. — С. 117-120.

- Парушина, Н. В. Анализ движения денежных средств / Н. В. Парушина // Бухгалтерский учет. — 2014. — № 5. — С. 58–60.

- Ушвицкий Л. И. Комплексный экономический анализ хозяйственной деятельности: учебное пособие, 3-е изд., перераб. и доп. / А. И. Алексеева, Ю. В. Васильев, А. В. Малеева, Л. И. Ушвицкий. - М.: Кнорус, 2016. - 706 с.

- Чумакова Н. В. Особенности организации бухгалтерского учета на предприятиях малого и среднего бизнеса // Международный научно-исследовательский журнал. – 2015. – № 11-3 (30). – С.88-91.

- Шеремет А. Д., Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций [Текст] : учеб. пособие для вузов, 2-е изд., перераб. и доп. / А. Д. Шеремет, Е. В. Негашев. - М.: ИНФРА-М, 2014. - 208 с.

- Шевелев А.Е. Организация бухгалтерского учета в современных условиях // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. – 2014. – том 7. – № 3. – С188-190.

- Шинкарёва О.В. Бухгалтерский учет. Учебное пособие / Шинкарёва О.В. - Саратов: Ай Пи Эр Медиа, 2015. - 126 c

ПРИЛОЖЕНИЯ

Приложение 1

Платежное поручение

|

0401060 |

||||||||||||||||||||||||||||||||||||||||||||||

|

Поступ. в банк плат. |

Списано со сч. плат. |

|||||||||||||||||||||||||||||||||||||||||||||

|

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 82 |

20.10.2014 |

Электронно |

||||||||||||||||||||||||||||||||||||||||||||

|

Дата |

Вид платежа |

|||||||||||||||||||||||||||||||||||||||||||||

|

Сумма прописью |

Пять тысяч рублей 00 копеек |

|||||||||||||||||||||||||||||||||||||||||||||

|

ИНН 2221135916 |

КПП |

Сумма |

5000-00 |

|||||||||||||||||||||||||||||||||||||||||||

|

ООО" АвтоГур " |

||||||||||||||||||||||||||||||||||||||||||||||

|

Сч. № |

40702810517000001482 |

|||||||||||||||||||||||||||||||||||||||||||||

|

Плательщик |

||||||||||||||||||||||||||||||||||||||||||||||

|

БИК |

044525225 |

|||||||||||||||||||||||||||||||||||||||||||||

|

ПАО "СБЕРБАНК РОССИИ" В Г.САНКТ-ПЕТЕРБУРГ Г. САНКТ-ПЕТЕРБУРГ |

||||||||||||||||||||||||||||||||||||||||||||||

|

Сч. № |

30101810400000000225 |

|||||||||||||||||||||||||||||||||||||||||||||

|

Банк плательщика |

||||||||||||||||||||||||||||||||||||||||||||||

|

БИК |

044173775 |

|||||||||||||||||||||||||||||||||||||||||||||

|

ПАО "АЛЬФА-БАНК" В Г. САНКТ-ПЕТЕРБУРГ |

||||||||||||||||||||||||||||||||||||||||||||||

|

Сч. № |

30101810100000000775 |

|||||||||||||||||||||||||||||||||||||||||||||

|

Банк получателя |

||||||||||||||||||||||||||||||||||||||||||||||

|

ИНН 2224103020 |

КПП 222401001 |

Сч. № |

40702810660000001556 |

|||||||||||||||||||||||||||||||||||||||||||

|

ООО "Студия 69" |

||||||||||||||||||||||||||||||||||||||||||||||

|

Вид оп. |

01 |

Срок плат. |

||||||||||||||||||||||||||||||||||||||||||||

|

Наз. пл. |

Очер. плат. |

6 |

||||||||||||||||||||||||||||||||||||||||||||

|

Код |

Рез. поле |

|||||||||||||||||||||||||||||||||||||||||||||

|

Получатель |

||||||||||||||||||||||||||||||||||||||||||||||

|

Оплата по договору № 149 от 20.10.2015г. (Вывеска) |

||||||||||||||||||||||||||||||||||||||||||||||

|

Назначение платежа |

||||||||||||||||||||||||||||||||||||||||||||||

|

Подписи |

Отметки банка |

|||||||||||||||||||||||||||||||||||||||||||||

|

М.П. |

||||||||||||||||||||||||||||||||||||||||||||||

Приложение 2

Карточка счета 51

|

Период: 3 квартал 2015г. |

|||||||||

|

Дата |

Документ |

Операция |

Дебет |

Кредит |

Текущее сальдо |

||||

|

Счет |

Сумма |

Счет |

Сумма |

||||||

|

Сальдо на начало |

783,36 |

0,00 |

|||||||

|

01.07.2014 |

Расходный кассовый ордер С6400000197 от 01.07.201514:00:14 |

ПАО "СБЕРБАНК РОССИИ" В Г.САНКТ-ПЕТЕРБУРГ (Расчетный) |

51 |

40 000,00 |

50 |

Д |

40783,36 |

||

|

Сдача выручки в банк |

|||||||||

|

01.07.2014 |

Платежное поручение исходящее С6400000145 от 01.07.201514:02:17 |

Оплата по сч. 6 от 25.06.13 г. (Стойка администраторов) |

60 |

51 |

35000,00 |

Д |

5 783,36 |

||

|

АэроПАТ |

|||||||||

|

Основной договор |

|||||||||

|

Платежное поручение исходящее С6400000145 от 01.07.201514:02:17 |

|||||||||

|

ОАО "СБЕРБАНК РОССИИ" В Г.САНКТ-ПЕТЕРБУРГ(Расчетный) |

|||||||||

|

Мебель |

|||||||||

|

07.07.2014 |

Расходный кассовый ордер С6400000200 от 07.07.201514:43:54 |

ПАО "СБЕРБАНК РОССИИ" В Г.САНКТ-ПЕТЕРБУРГ (Расчетный) |

51 |

167500,00 |

50 |

Д |

173283,36 |

||

|

Сдача выручки в банк |

|||||||||

|

Сдача выручки в банк |

|||||||||

|

07.07.2014 |

Платежное поручение исходящее С6400000146 от 07.07.201514:45:48 |

Оплата по договору Подряда за 06.13 г. |

60 |

51 |

15603,00 |

Д |

157680,36 |

||

|

ИП Вернослова О.В. |

|||||||||

|

Подряда |

|||||||||

|

Платежное поручение исходящее С6400000146 от 07.07.201514:45:48 |

|||||||||

|

ОАО "СБЕРБАНК РОССИИ" В Г.САНКТ-ПЕТЕРБУРГ (Расчетный) |

|||||||||

|

Операторы ккм |

|||||||||

|

07.07.2014 |

Платежное поручение исходящее С6400000147 от 07.07.201514:46:27 |

Оплата по договору Договор подряда |

60 |

51 |

48533,00 |

Д |

109147,36 |

||

|

Плешакова ИП |

|||||||||

|

Договор подряда |

|||||||||

|

Платежное поручение исходящее С6400000147 от 07.07.201514:46:27 |

|||||||||

|

ПАО "СБЕРБАНК РОССИИ" В Г.САНКТ-ПЕТЕРБУРГ (Расчетный) |

|||||||||

|

Операторы ККМ |

|||||||||

|

07.07.2014 |

Платежное поручение исходящее С6400000148 от 07.07.201514:47:30 |

Оплата по договору Подряда |

60 |

51 |

37503,00 |

Д |

71 644,36 |

||

|

ИП Глухова А.В |

|||||||||

|

Подряда |

|||||||||

|

Платежное поручение исходящее С6400000148 от 05.07.201514:47:30 |

|||||||||

|

ПАО "СБЕРБАНК РОССИИ" В Г.САНКТ-ПЕТЕРБУРГ (Расчетный) |

|||||||||

|

Операторы ККМ |

|||||||||

|

07.07.2014 |

Платежное поручение исходящее С6400000149 от 07.07.201514:57:01 |

60 |

51 |

70000,00 |

Д |

1 644,36 |

|||

|

16.07.2014 |

Платежное поручение исходящее С6400000150 от 16.07.20150:00:00 |

Обязательные взносы на ОПС страховая часть за июнь 2014 |

69.2 |

51 |

6 133,00 |

К |

4 488,64 |

||

|

Налог (взносы): начислено / уплачено |

|||||||||

|

ПАО "СБЕРБАНК РОССИИ" В Г.САНКТ-ПЕТЕРБУРГ (Расчетный) |

|||||||||

|

Расчеты по налогам и сборам |

|||||||||

|

16.07.2014 |

Платежное поручение исходящее С6400000151 от 16.07.20150:00:00 |

Обязательные взносы на ОПС накопительная часть за июнь 2015г. |

69.2 |

51 |

4 600,00 |

К |

9 088,64 |

||

|

Налог (взносы): начислено / уплачено |

|||||||||

|

ПАО "СБЕРБАНК РОССИИ" В Г.САНКТ-ПЕТЕРБУРГ (Расчетный) |

|||||||||

|

Расчеты по налогам и сборам |

|||||||||

|

16.07.2014 |

Платежное поручение исходящее С6400000152 от 16.07.201515:08:53 |

НДФЛ за июнь 2015г. |

68 |

51 |

8 894,00 |

К |

17 982,64 |

||

|

Налог (взносы): начислено / уплачено |

|||||||||

|

ПАО "СБЕРБАНК РОССИИ" В Г.САНКТ-ПЕТЕРБУРГ(Расчетный) |

|||||||||

|

Расчеты по налогам и сборам |

|||||||||

|

16.07.2014 |

Платежное поручение исходящее С6400000153 от 16.07.201515:09:23 |

ФСС НС и ПЗ за июнь 2015г. |

69 |

51 |

136,83 |

К |

18 119,47 |

||

|

<...> |

|||||||||

|

ПАО "СБЕРБАНК РОССИИ" В Г.САНКТ-ПЕТЕРБУРГ (Расчетный) |

|||||||||

|

Расчеты по налогам и сборам |

|||||||||

|

16.07.2014 |

Расходный кассовый ордер С6400000202 от 16.07.201515:12:50 |

ПАО "СБЕРБАНК РОССИИ" В Г.САНКТ-ПЕТЕРБУРГ (Расчетный) |

51 |

220000,00 |

50 |

Д |

201880,53 |

||

|

Сдача выручки в банк |

|||||||||

|

16.07.2014 |

Платежное поручение исходящее С6400000154 от 16.07.201515:13:38 |

60 |

51 |

200000,00 |

Д |

1 880,53 |

|||

|

19.07.2014 |

Расходный кассовый ордер С6400000204 от 19.07.201513:21:03 |

51 |

100000,00 |

50 |

Д |

101880,53 |

|||

|

ПАО "СБЕРБАНК РОССИИ" В Г.САНКТ-ПЕТЕРБУРГ (Расчетный) |

|||||||||

|

Сдача выручки в банк |

|||||||||

|

Сдача выручки в банк |

|||||||||

|

19.07.2014 |

Платежное поручение исходящее С6400000155 от 19.07.201513:22:49 |

60 |

51 |

100000,00 |

Д |

1 880,53 |

|||

|

21.07.2014 |

Платежное поручение исходящее С6400000156 от 21.07.201513:57:33 |

Оплата по сч. 54 от 16.07.13 г. (Медиагель) |

60 |

51 |

18 240,00 |

К |

16 359,47 |

||

|

Русмед |

|||||||||

|

основной |

|||||||||

|

Платежное поручение исходящее С6400000156 от 21.07.201513:57:33 |

|||||||||

|

ПАО "СБЕРБАНК РОССИИ" В Г.САНКТ-ПЕТЕРБУРГ (Расчетный) |

|||||||||

|

Расходы по обслуживанию ккм |

|||||||||

|

21.07.2014 |

Расходный кассовый ордер С6400000205 от 21.07.201513:58:13 |

51 |

20 000,00 |

50 |

Д |

3 640,53 |

|||

|

ПАО "СБЕРБАНК" В Г.САНКТ-ПЕТЕРБУРГ(Расчетный) |

|||||||||

|

Сдача выручки в банк |

|||||||||

|

Сдача выручки в банк |

|||||||||

|

27.07.2014 |

Платежное поручение исходящее С6400000157 от 27.07.20150:00:00 |

Единый налог, уплачиваемый в связи с применением упрощенной системы налогообложения за 2-ий кв. 2015г. |

68 |

51 |

127858,00 |

К |

124217,47 |

||

|

Налог (взносы): начислено / уплачено |

|||||||||

|

ПАО "СБЕРБАНК РОССИИ" В Г. САНКТ-ПЕТЕРБУРГ (Расчетный) |

|||||||||

|

Расчеты по налогам и сборам |

|||||||||

|

27.07.2014 |

Платежное поручение исходящее С6400000158 от 27.07.20150:00:00 |

60 |

51 |

110000,00 |

К |

234217,47 |

|||

|

27.07.2014 |

Расходный кассовый ордер С6400000208 от 27.07.20150:00:00 |

51 |

240000,00 |

50 |

Д |

5 782,53 |

|||

|

ПАО "СБЕРБАНК РОССИИ" В Г.САНКТ-ПЕТЕРБУРГ(Расчетный) |

|||||||||

|

Сдача выручки в банк |

|||||||||

|

Сдача выручки в банк |

|||||||||

|

28.07.2014 |

Расходный кассовый ордер С6400000209 от 28.07.201510:26:11 |

51 |

30 000,00 |

50 |

Д |

35 782,53 |

|||

|

ПАО "СБЕРБАНК" В Г.САНКТ-ПЕТЕРБУРГ (Расчетный) |

|||||||||

|

Сдача выручки в банк |

|||||||||

|

28.07.2014 |

Платежное поручение исходящее С6400000159 от 28.07.201510:27:27 |

Оплата за обслуживание ККМ (июль, август, сентябрь) по сч. О-0021507 от 16.07.13 г. |

60 |

51 |

1 470,00 |

Д |

34 312,53 |

||

|

Электролюкс плюс |

|||||||||

|

основной |

|||||||||

|

Платежное поручение исходящее С6400000159 от 28.07.201510:27:27 |

|||||||||

|

ПАО "СБЕРБАНК РОССИИ" В Г.САНКТ-ПЕТЕРБУРГ (Расчетный) |

|||||||||

|

Обслуживание ККМ |

|||||||||

|

28.07.2014 |

Платежное поручение исходящее С6400000160 от 28.07.201510:28:53 |

Замена блока ЭКЛЗ по сч. О-0021421 от 16.07.13 г. |

60 |

51 |

7 650,00 |

Д |

26 662,53 |

||

|

Электролюкс плюс |

|||||||||

|

Основной |

|||||||||

|

Платежное поручение исходящее С6400000160 от 28.07.201510:28:53 |

|||||||||

|

ПАО "СБЕРБАНК РОССИИ" В Г.САНКТ-ПЕТЕРБУРГ(Расчетный) |

|||||||||

|

Обслуживание ККМ |

|||||||||

|

30.07.2014 |

Расходный кассовый ордер С6400000214 от 30.07.201517:44:15 |

51 |

49 000,00 |

50 |

Д |

75 662,53 |

|||

|

ПАО "СБЕРБАНК РОССИИ" В Г.САНКТ-ПЕТЕРБУРГ(Расчетный) |

|||||||||

|

Сдача выручки в банк |

|||||||||

|

Сдача выручки в банк |

|||||||||

|

02.08.2014 |

Расходный кассовый ордер С6400000211 от 02.08.201518:11:54 |

51 |

80 500,00 |

50 |

Д |

156162,53 |

|||

|

ПАО "СБЕРБАНК РОССИИ" В Г.САНКТ-ПЕТЕРБУРГ(Расчетный) |

|||||||||

|

Сдача выручки в банк |

|||||||||

|

Сдача выручки в банк |

|||||||||

|

05.08.2014 |

Платежное поручение исходящее С6400000161 от 05.11.201513:37:05 |

Оплата по договору Договор подряда за октябрь |

60 |

51 |

99 598,00 |

Д |

56 564,53 |

||

|

Плешакова ИП |

|||||||||

|

Договор подряда |

|||||||||

|

Платежное поручение исходящее С6400000161 от 05.08.201513:37:05 |

|||||||||

|

ПАО "СБЕРБАНК РОССИИ" В Г.САНКТ-ПЕТЕРБУРГ(Расчетный) |

|||||||||

|

З/п сотрудники |

|||||||||

|

05.08.2014 |

Расходный кассовый ордер С6400000213 от 05.08.201513:42:20 |

51 |

95 000,00 |

50 |

Д |

151564,53 |

|||

|

ПАО "СБЕРБАНК РОССИИ" В Г.САНКТ-ПЕТЕРБУРГ(Расчетный) |

|||||||||

|

Сдача выручки в банк |

|||||||||

|

Сдача выручки в банк |

|||||||||

|

05.08.2014 |

Платежное поручение исходящее С6400000162 от 05.08.201513:44:54 |

60 |

51 |

2 774,00 |

Д |

148790,53 |

|||

|

05.08.2014 |

Платежное поручение исходящее С6400000162 от 05.08.201513:44:54 |

60 |

51 |

97 226,00 |

Д |

51 564,53 |

|||

|

Обороты за период |

1 042000,0 |

991218,83 |

|||||||

|

Сальдо на конец |

51 564,53 |

0,00 |

|||||||

Приложение 3

Выписка банка с расчетного счета ООО «Автогур»

|

ПАО «Сбербанк России» |

||||||

|

(название банка, № доп. офиса) |

||||||

|

117997, Санкт-Петербург ул. Вавилова 19 |

||||||

|

(адрес банка) |

||||||

|

15 октября 2014 12.24 |

||||||

|

(дата и время составления выписки) |

||||||

|

Форма № |

Выписка по счету |

|||||

|

БИК |

044525225 |

ООО «Автогур» |

||||

|

(наименование организации владельца счета) |

||||||

|

за |

15 октября 2014 г. |

|||||

|

(дата, период) |

||||||

|

ДПД: |

12 октября 2014 г. |

||||||||||||||

|

Счет № |

40702810517000001482 |

Исполнитель: |

|||||||||||||

|

Входящий остаток: пассив |

75 986.7 (П) |

||||||||||||||

|

Дата операции |

№ док. |

Вид оп. |

БИК банка |

Корр. счет |

№ счета отправителя |

№ получателя |

Содержание операции |

Дебет |

Кредит |

||||||

|

15.10.2014 |

82 |

01 |

044525225 |

30101810400000000225 |

4072810700070025849 |

Перечислено поставщику за продукцию |

25 055.00 |

||||||||

|

15.10.2014 |

45 |

01 |

044525225 |

30101810400000000225 |

40702810300000013796 |

Получены от покупателя |

61 200.00 |

||||||||

|

15.10.2014 |

071550 |

03 |

044525225 |

30101810400000000225 |

Получено с р/с по чеку №071550 на командировочные расходы |

32 480.00 |

|||||||||

|

Итого обороты: |

57 535.00 |

61 200.00 |

|||||||||||||

|

Исходящий остаток: |

79 651.7 (П) |

||||||||||||||

|

При получении выписки Вам следует проверить правильность вышеприведенных данных. В случае не получения рекламации в течение 10 дней выписка считается подтвержденной. |

|||||||||||||||

Приложение 4

-

Познякова Н. А. Организация бухгалтерского учета денежных средств, анализ денежных потоков на примере АО «Восточный порт» (г. Находка) // Актуальные вопросы экономики и управления: материалы IV междунар. науч. конф. (г. Санкт-Петербург июнь 2016 г.). — М.: Буки-Веди, 2016. — С. 117 ↑

-

Пошерстник, Е. Б. Денежные средства и расчеты / Е. Б. Пошерстник. — М.: Герда, 2015. — 312 с. ↑

-

Познякова Н. А. Организация бухгалтерского учета денежных средств, анализ денежных потоков на примере АО «Восточный порт» (г. Находка) // Актуальные вопросы экономики и управления: материалы IV междунар. науч. конф. (г. Санкт-Петербург июнь 2016 г.). — М.: Буки-Веди, 2016. — С. 117 ↑

-

Кравцова Г.И Деньги. Кредит. Банки: учебник / Г.И. Кравцова, Г.С. Кузьменко, О.И. Кравцовой. – 2-е изд., перераб. и доп. – Минск: БГЭУ, 2015. – 44 с. ↑

-

Кравцова Г.И Деньги. Кредит. Банки: учебник / Г.И. Кравцова, Г.С. Кузьменко, О.И. Кравцовой. – 2-е изд., перераб. и доп. – Минск: БГЭУ, 2015. – С. 45 ↑

-

Федеральный закон от 06.12.2011 №402-ФЗ (ред. от 18.07.2017) «О Бухгалтерском учете»// СЗ РФ, 12.12.2011, N 50, ст. 7344 ↑

-

Кравцова Г.И Деньги. Кредит. Банки: учебник / Г.И. Кравцова, Г.С. Кузьменко, О.И. Кравцовой. – 2-е изд., перераб. и доп. – Минск: БГЭУ, 2015. –С. 45 ↑

-

Федеральный закон от 06.12.2011 №402-ФЗ (ред. от 18.07.2017) «О Бухгалтерском учете»// СЗ РФ, 12.12.2011, N 50, ст. 7344 ↑

-

Парушина, Н. В. Анализ движения денежных средств / Н. В. Парушина // Бухгалтерский учет. — 2014. — № 5. — С. 58 ↑

-

Шевелев А.Е. Организация бухгалтерского учета в современных условиях // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. – 2014. – том 7. – № 3. – С188 ↑

-

Денежные средства: учет, анализ, аудит: Учебное пособие для вузов / Под ред. В. А. Пипко. — Ростов н/Д, Феникс, 2015. — 416 с ↑

-

Чумакова Н. В. Особенности организации бухгалтерского учета на предприятиях малого и среднего бизнеса // Международный научно-исследовательский журнал. – 2015. – № 11-3 (30). – С.88 ↑

-

Останина, Е. В. Аудит денежных средств и контроль за кассовыми операциями [Текст] / Е. В. Останина, Я. А. Аббасова // Сборник научных статей 4-й Международной научно-практической конференции «Исследование инновационного потенциала общества и формирование направлений его стратегического развития» // Юго-зап. гос.ун-т, Университетская книга, Курск. – 2015, Том 2. - с. 69 ↑

-

Познякова Н. А. Организация бухгалтерского учета денежных средств, анализ денежных потоков на примере АО «Восточный порт» (г. Находка) // Актуальные вопросы экономики и управления: материалы IV междунар. науч. конф. (г. Санкт-Петербург июнь 2016 г.). — М.: Буки-Веди, 2016. — С. 118 ↑

-

Чумакова Н. В. Особенности организации бухгалтерского учета на предприятиях малого и среднего бизнеса // Международный научно-исследовательский журнал. – 2015. – № 11-3 (30). – С.88 ↑

-

Положение о платежной системе Банка России» (утв. Банком России 29.06.2012 N 384-П) (ред. от 17.11.2016)Зарегистрировано в Минюсте России 04.07.2012 N 24797) (с изм. и доп., вступ. в силу с 03.07.2017)// Вестник Банка России», N 36, 11.07.2012. ↑

-

Шинкарёва О.В. Бухгалтерский учет. Учебное пособие / Шинкарёва О.В. - Саратов: Ай Пи Эр Медиа, 2015. - С. 89 ↑

-

Драчева Н.В., Резанова Л.В Учет денежных средств и финансовых вложений: учебное пособие для студентов экономического факультета / Н.В. Драчева, Л.В. Резанова. - Петрозаводск: Издательство ПетрГУ, 2016. - 50 с. ↑

-

Денежные средства: учет, анализ, аудит: Учебное пособие для вузов / Под ред. В. А. Пипко. — Ростов н/Д, Феникс, 2015. — С.125 ↑

-

Золотарева А.Д., Филенко А.А. Денежные средства как источник формирования денежных потоков // Моло- дой ученый. 2016. № 8. С. 535 ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

-

Составлено автором ↑

- Гос. политика развития банковской системы РФ

- Виды и классификация налогов. Налоговая система. Налоговая политика

- Оценка влияния макроэкономических показателей на развитие инвестиционного рынка в России

- Налоги на доход физического лица

- Анализ и оценка риска при осуществлении инвестиционного проекта (на примере ООО «Тирол»)

- Планирование туризма в регионе как основа устойчивого развития территории .

- Прямые и косвенные расходы в налоговом учете