Объекты налогообложения: учет, контроль

Содержание:

ВВЕДЕНИЕ

Фискальная функция государства, выражается в процессе взыскания и перераспределения материальных благ, между всеми участниками того или иного общества.

Производимые материальные блага, (дополнительная стоимость), в той или иной экономической системе (товары, услуги), формируют валовый внутренний продукт того или иного государства.

Главной задачей любого государства – является перераспределение производимой добавленной стоимости, как мы уже говорили между всеми социальными группами, проживающими в той или иной экономической системе.

Начальным этапом перераспределение такой добавленной стоимости, является реализацией государством фискальной функции по отношению ко всем субъектам, производящим добавленную стоимость. Это может быть, как реальный так финансовый сектор экономики. [4]

Следует отметить, что государства является монополистом в сфере наличия и реализации права применения фискальной функции, к тем или иным субъектам хозяйствования.

Реализация права фискальной функции – является неизменным атрибутом, практически любого государства (за редким исключением отдельных государств, входящих в так называемые оффшорные юрисдикции).

Функционал каждого государства, в принципе индивидуален, соответственно каждое государство формирует собственную фискальную политику и индивидуальную стратегию реализации последней.

При этом какой бы ни была вышеуказанная стратегия, в структуре любого государства, имеется на уровне законодательных актов, перечень (свод) структурированных норм правовых норм, регулирующих договор общества с государством на предмет порядка и способа реализации последним, собственной фискальной политики.

Подобный свод правовых норм, по своей правовой природе носит императивный характер.

Таким сводом правовых норм регулирующих фискальную политику государства в Российской Федерации, является Налоговый Кодекс Российской Федерации, носящий статус специального Закона в данной сфере. [2]

Также следует отметить, что для реализации своей фискальной политики, кроме императивных правовых норм, государство выделяет определенный квалифицированный аппарат государственных служащих, деятельность которых осуществляется в рамках отдельной государственной структуры, задачей которой, является операционное сопровождение реализации государством своей фискальной функции.

Таким уполномоченным органом в России – является Федеральная Налоговая Служба Российской Федерации, функционал которой заключается в мобилизации в бюджеты различных уровней РФ налогов и сборов, а также соответствующем администрировании таких поступлений.

Информационные технологии проникли на сегодняшний день практически во все сферы человеческой деятельности, автоматизируются и переходят в электронный формат библиотеки, документооборот компаний, с появлением такого ноу – хау как электронная цифровая подпись активно начало развиваться направление электронного документооборота не только внутри компании, но и обмен документами между компаниями, компаниями и органами государственной власти.

Построение правильной, и современной системы управленческого учета, учетно – налоговой политики – эта одна из составляющей успешной деятельности любого предприятия в плоскости принятия соответствующих как тактических, так и стратегических решений, что обуславливает актуальность исследуемой нами темы.

Учитывая социальную значимость налоговых поступлений для государства, встает необходимость содержательного анализа реализации контрольной функции ФНС России за правильным исчислением и уплаты федеральных налогов, также характеристика построения учетно – налоговой системы в аспекте анализа такой деятельности на конкретном предприятии, что в купе с вышеизложенным, обуславливает актуальность темы исследования.

Объектом исследования данной работы – является Федеральная Налоговая Службы РФ; АО «ГМС Ливгидромаш», (г.Ливны);

Предметом исследования – деятельность Федеральной Налоговой Службы РФ в целом, в аспекте осуществления деятельности по администрированию федеральных налогов и сборов, поступающих от налогоплательщиков, а также аспекты построения учетно – налоговой системы на анализируемом предприятии;

Целью данной работы – является осуществление анализа деятельности Федеральной Налоговой Службы РФ, в аспекте осуществления деятельности по администрированию федеральных налогов и сборов, поступающих от налогоплательщиков, а также аспектов построения учетно – налоговой системы на анализируемом предприятии

Задачами исследования в данной работе, являются, а именно:

- Общая характеристика деятельности и организационной структуры Федеральной Налоговой Службы РФ;

- Общий анализ реализации контрольной функции обособленным структурным подразделением ФНС России;

- Общая характеристика особенностей построения учетно – налоговой системы в АО «ГМС Ливгидромаш»;

- Формулировка рекомендаций по совершенствованию анализируемых процессов, а также заключительных выводов;

Информационной базой работы являются: специальные нормы материального права РФ, анализ специализированных научных источников, иных общедоступных данных.

ГЛАВА 1. ОБЩАЯ ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ РФ

1.1 Характеристика организационной структуры Федеральной Налоговой Службы РФ

Эффективность функционирования налоговой системы зависит от качества управления ею.

Деятельность государства по управлению налоговой системой определяется характером и задачами налоговой политики соответствующего этапа развития.

В современной экономической литературе не встречается четкого определения понятия «управление налоговой системой».

Практически произошла его замена на понятие «налоговое администрирование».

Содержательный анализ специализированных научных источников, позволяет утверждать, что управление налоговой системой можно рассматривать как деятельность государства по управлению каждым элементом, входящим в понятие налоговой системы. [9]

В отношении первого элемента (совокупность налогов) — это законодательное установление перечня налогов и порядка налогообложения по каждому виду налогов и сборов.

В отношении второго элемента (компетенции органов власти и управления в налоговой сфере) — это законодательное (в конституционном, гражданском, налоговом законодательстве) установление компетенции, принципов, процедур, форм и методов организации и деятельности уполномоченных органов власти в налоговой сфере.

Наконец, по третьему элементу (совокупность налоговых органов) — это определение функций и задач налоговых органов, обеспечивающих налоговый контроль и привлечение к ответственности лиц, нарушающих налоговое законодательство. [9]

Налоговое администрирование следует рассмотреть, как органическую часть управления налоговой системой

В основу утверждения может быть также положено первоначальное значение термина «администрирование». «Администрация» происходит от латинского слова, означающего служба, управление.

Под администрацией понимают совокупность государственных органов, осуществляющих функции управления.

Таким образом, из первоначального толкования термина «администрация» и современного его содержания следует, что налоговое администрирование - это деятельность государственных органов управления, но не законодательных органов власти в налоговой сфере.

Законодательными органами устанавливаются основные принципы, формы и методы организации налоговых отношений, что составляет содержание законодательства о налогах. Налоговое администрирование как управленческая деятельность государственных органов направлено на реализацию законодательных норм. [2]

Деятельность государственных органов управления, направленная на реализацию регулирующих возможностей налогов, — это управление налоговыми отношениями в части, осуществляемой другими органами управления и власти (Минфин, МЭРТ РФ и др. заинтересованными и уполномоченными управленческими ведомствами). В частности, поправки в ч. I НК РФ перераспределили полномочия МФ РФ и ФНС России в налоговой сфере, передав все правоустанавливающие функции первому, а правоприменительные - второй.

Деятельность иных управленческих органов исполнительной власти относится к налоговому администрированию лишь в узком (контрольном) сегменте.

Таким образом, налоговое администрирование - это деятельность уполномоченных органов управления, главным образом ФНС РФ и его территориальных органов, частично МФ РФ, Федеральной таможенной службой РФ, направленная, прежде всего, на обеспечение и реализацию контроля за соблюдением налогового законодательства всеми участниками налоговых отношений.

При этом налоговое администрирование по содержанию включает в себя не только контрольные действия налоговых органов.

Управление налоговой системой базируется на трех основах: нормативно-правовые акты (налоговое законодательство), организационные основы деятельности субъектов налоговых отношений, налоговый контроль.

Вся совокупность законодательно установленных налогов, сборов, пошлин и других платежей подразделяется на группы по определенным критериям, признакам, особым свойствам.

Первая классификация налогов была построена на основе критерия «перекладывания» налогов, которые первоначально еще в ХVII в. был привязан к доходам землевладельца (поземельный налог – это прямой налог, остальные – косвенные).

Вопросы, связанные с налогообложением субъектов хозяйствования в Российской Федерации урегулированы императивными нормами Налогового Кодекса Российской Федерации.

При этом встает вполне логичный и закономерный вопрос, о наличии специализированного органа исполнительной власти, в компетенцию которого входили бы вопросы «операционного сопровождения», фискальной функции государства.

Таким органом в Российской Федерации, является Федеральная Налоговая Служба. [2, 3]

Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции, а также функции агента валютного контроля в пределах компетенции налоговых органов.[2,3]

Служба является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам. [2,3]

Федеральная налоговая служба находится в ведении Министерства финансов Российской Федерации.

Федеральная налоговая служба руководствуется в своей деятельности Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, а также Положением о Федеральной налоговой службе. [2,3]

Анализируемый, централизованный орган исполнительной власти РФ, осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

Служба и ее территориальные органы - управления Службы по субъектам Российской Федерации, межрегиональные инспекции Службы, инспекции Службы по районам, районам в городах, городам без районного деления, инспекции Службы межрайонного уровня составляют единую централизованную систему налоговых органов.

На основе вышеизложенного, можно прийти к обоснованному и мотивированному выводу, о том, что Федеральная Налоговая Служба РФ – это централизованный орган исполнительной власти РФ, действия которого направлены на операционное сопровождение фискальной политики государства.

1.2. Общая характеристика аспектов реализации контрольной функции типовой Инспекции Федеральной Налоговой Службы в РФ

Следует отметить, что организационная структура территориальных органов ФНС России, является типовой, поэтому характеристика деятельности фискального органа по администрированию различного рода налогов и сборов, является процессом унифицированным.

Согласно ст.30 Налогового Кодекса Российской Федерации: налоговые органы - это единая централизованная система, осуществляющая контроль за соблюдением законодательства в налоговых правоотношениях, и включает в себя контроль за правильностью исчисления и уплаты, налогов и сборов, а в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей. В данную систему входят орган исполнительной власти, федерального уровня, уполномоченный по контролю и надзору в области налогов, сборов, страховых взносов, и его территориальные органы, о чем мы уже упоминали выше.[2]

Исходя из анализа вышеизложенной нормы Специального Закона, можем прийти к обоснованному выводу, о том что на уровне императивных норм материального права, урегулировано наличии специального исполнительного органа, уполномоченного на контроль за субъектами в сфере налоговых, и иных фискальных правоотношений, в контексте реализации государством собственной фискальной функции.

Следует отметить, что согласно Конституции России, форма государственного устройства нашей страны – федерация, подразумевающая определенную автономность и самостоятельность отдельных субъектов. [1] Перечень таких субъектов также закреплен на конституционном уровне.

Исходя из вышеизложенного, можем прийти к выводу, что отдельные субъекты федерации имеют право на реализацию собственных стратегий, в рамках федеративного устройства, и диспозитивных норм Конституции Российской Федерации, в т.ч. и в плоскости реализации собственной фискальной стратегии на уровне каждого субъекта. [1,2]

Исходя из вышеизложенного, можем также прийти к выводу, что организация деятельности Федеральной Налоговой Службы Российской Федерации, как минимум по территориальному принципу, в плоскости отдельных субъектов федерации, является вполне логичной и обоснованной.

В тоже время следует отметить, что в связи с динамическим ростом субъектов малого и среднего бизнеса, а также работой налоговых органов с физическими лицами, на предмет выявления разного рода доходов получаемых из разного вида источников, вытекает, что учетная база таких плательщиков в случае группирования лишь на федеральном (центральном) а также структурного подразделения контролирующего органа, на региональном (на уровне отдельного субъекта федерации), будет огромный, в связи с чем возникает объективная необходимость создания структурных подразделений контролирующего органа, на уровне отдельных округов, за которыми закреплена четкая административная единица, и которыми ведется персонифицированный учет всех плательщиков налогов и сборов на закрепленной за таким подразделением территории.

На инспекцию возлагаются в целом цели и задачи, предусмотренные нормами Налогового Кодекса Российской Федерации. [2]

Деятельность инспекции структурно подчинена ее начальнику, с дальнейшим, делегированием тех или иных полномочий на уровень руководителей линейных подразделений. [3]

Постановка на налоговый учет – является обязанностью, всех категорий налогоплательщиков. [2]

Целью деятельности указанного контролирующего органа является также осуществление контроля, за соблюдением законности по уплате налогов и сборов, иных платежей, по территориальному принципу, постановка на учет, полная персонификация и последующая работа со всеми категориями плательщиков налогов и сборов на закрепленной территории. [15]

Так, например, содержательный анализ судебной практики, позволяет утверждать, что налогоплательщик несет ответственность за неисполнение обязанности по сообщению налоговому органу сведений о созданных обособленных подразделениях в соответствии со ст. 126 НК РФ, а не п. 2 ст. 116 НК РФ. (Определение N 303-КГ17-2377) [19]

Следует отметить, что работа с плательщиками налогов и сборов, сложна и многообразна, нормы Налогового Кодекса Российской Федерации как нормы императивного права обязывают всех категорий плательщиков подавать в разные интервалы времени (месяц, квартал, год, и т.), разного рода утвержденные формы отчетности, с соответствующей цифровой (отчетной) информацией, что требует от территориального структурного подразделения контролирующего органа, систематизации и анализ подаваемой информации, проведения разного рода проверок (как непосредственно на территории плательщиков налогов и сборов), так и в помещении инспекции, в т.ч. и подаваемой налоговой отчетности. [2]

Для реализации такой операционной деятельности, в структуре инспекции, в которой, существуют соответствующие структурные подразделения, а именно, отделы. [15]

Так отдел учета и работы с налогоплательщиками, осуществляет в структуре инспекции, именно работу по постановке плательщиков, которые находятся на закрепленной территории на налоговый учет, а также ведут работу с таковыми плательщиками, в аспекте приема от последних необходимой налоговой отчетности. [15]

Аналитический отдел – производит систематизацию и структурно – информационный анализ тех или иных данных, в разрезе каждого налогоплательщика. Следует отметить что, информация о каждом налогоплательщике формируется и накапливается, исходя из специфики построения специализированного, програмнно – аппаратного комплекса используемого контролирующим органам в виде отдельных электронных, учетных карточек, что позволяет более рационально и персонифицировано, вести учет таких налогоплательщиков, а также накапливать информацию о последних из разных источников. [15]

Отдел выездных проверок № 1, Отдел выездных проверок № 2, Отдел выездных проверок № 3, специализируются на соответственно выездных проверках налогоплательщиков, непосредственно на территории последних. Следует отметить что вышеуказанные проверки, проводятся по четко определенной Налоговым Кодексом Российской Федерации процедуре, в четко указанные последним сроки. [15]

Виды проводимых контролирующим органом проверок, урегулированы ст.87 Налогового Кодекса Российской Федерации. [2]

Статьей 89 Налогового Кодекса Российской Федерации, урегулировано понятие «выездная проверка», а также процедурные моменты проведения последней. [2]

Так, выездная налоговая проверка проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) налогового органа.

В случае, если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной налоговой проверки, выездная налоговая проверка может проводиться по месту нахождения налогового органа, а в случае проведения выездной налоговой проверки налогоплательщиков - иностранных организаций, признаваемых налоговыми резидентами Российской Федерации в порядке, установленном пунктом 8 статьи 246.2 Кодекса, - по месту нахождения обособленного подразделения такой организации. [2]

Решение о проведении выездной налоговой проверки выносит налоговый орган по месту нахождения организации, или по месту жительства физического лица, или по месту нахождения обособленного подразделения иностранной организации, признаваемой налоговым резидентом Российской Федерации в порядке, установленном пунктом 8 статьи 246.2 Кодекса, если иное не предусмотрено настоящим пунктом. [2]

Решение о проведении выездной налоговой проверки организации, отнесенной в порядке, установленном статьей 83 Кодекса, к категории крупнейших налогоплательщиков, выносит налоговый орган, осуществивший постановку этой организации на учет в качестве крупнейшего налогоплательщика. [2]

Диспозицией вышеуказанной статьи, урегулированы все аспекты проведения выездной проверки, контролирующим органом, на данной проблематике мы не считаем целесообразным останавливаться, в виду того что данная процедура урегулирована вышеуказанной императивной нормой Налогового Кодекса Российской Федерации, как специальным Законом, контролирующим правоотношения субъектов (участников) последних в данной сфере.

Отделы камеральных проверок № 1, и № 2, осуществляют проверку подаваемой всей налоговой отчетности, плательщиками за отчетный период. [15]

Понятие камеральной проверки урегулировано ст.88 Налогового Кодекса Российской Федерации, в связи с чем не является целесообразным, останавливаться более подробно на деятельности отдела анализируемой нами инспекции, так как деятельность последнего по сути, урегулирована императивной нормой Налогового Кодекса Российской Федерации. [2]

Отдел по взысканию задолженности – данный отдел в структуре анализируемой нами инспекции, занимается по сути взысканием «проблемных активов». [15]

В процессе реализации государством своего монопольного права на осуществление фискальной политики, у лиц, имеющих статус налогоплательщика (тех, кто создает в экономике добавленную стоимость), которая и является объектом налогообложения, возникают обязательство по уплате тех или иных налогов и сборов, иных обязательных платежей. [9]

В связи с чем, соответственно у государства в лице соответствующего уполномоченного органа, возникает право требования такой уплаты, в оговоренные законодательством сроки, что и является для государства, источником генерирования соответствующего финансового потока, т.е. активом.

Однако следует отметить, что в силу тех или иных обстоятельств, налогоплательщики, далеко не всегда вовремя, да и не в полном объеме, оплачивают в бюджеты разных уровней соответствующие платежи.

В связи с чем в структуре территориальных подразделений контролирующего органа, в т.ч, и в структуре, исследуемой нами инспекции, создаются специальные отделы, работающие с такой проблемной задолженностью.

Как правило, штатными работниками таковых структурных отделов являются государственные служащие, имеющие как экономическое, та и юридическое образование. [15]

Отдел урегулирования задолженности и обеспечения процедур банкротства анализируемой нами инспекции, занимается соответственно урегулированием (взысканием) задолженности по налоговым и иным обязательным платежам, по категории плательщиков, которые либо находятся в процедуре банкротства, по заявлениям, например, иных кредиторов.

Такое урегулирование в в вышеизложенной ситуации, происходит с целью обеспечения финансовых интересов государства, и взыскание в пользу последнего причитающихся сумм налоговых и иных обязательных и иных обязательных платежей, пени и штрафов, начисленных по факту такой неуплаты, и т.д.

Специалисты указанного отдела, в рамках арбитражной процедуры банкротства того или иного субъекта хозяйствования, осуществляют подачу соответствующих требований в реестр кредиторов, и соответственно осуществляют мониторинг ситуации, с целью взыскания таковых сумм. [15]

Также, следует отметить что налоговые органы, вправе в связи с неуплатой налоговых и иных обязательных платежей тем или иным субъектом хозяйствования самостоятельно инициировать банкротство последнего, что и осуществляют специалисты соответствующего направления, анализируемой нами инспекции.

Деятельность, данного отдела, по сути, достаточно тесно переплетена с отделом взыскания задолженностей, и если можно так выразиться деятельность последних дублирует друг друга, в связи с чем целесообразней на наш взгляд было бы объединить данные подразделения в одно, с целью более эффективной деятельности, и управление последним. [15]

Деятельность правового отдела, контролирующего органа, в т.ч и анализируемой нами инспекции, направлена на правовое обеспечение деятельности соответствующего структурного подразделения соответствующей инспекции.

Данная деятельность включает в себя:

- Представительство интересов инспекции, в судах разных инстанций и юрисдикций, представительство интересов инспекции во взаимоотношениях с иными органами государственной власти, и местного самоуправления;

- Правовое сопровождение выездных налоговых проверок;

- Анализ и составление разного рода нормативной документации (внутренних приказов, и т.д). [15]

На наш взгляд, деятельность отдела правового обеспечения, достаточно тесно связано, с процедурными моментами банкротства, взыскания, и урегулирования задолженности, в связи с чем, по нашему мнению имеет место целесообразность, создать единое подразделение соответствующего направления, в рамках отдела правового обеспечения, с обеспечением локальной (узкой) специализацией специалистов соответствующего профиля.

Данная организационная новация, позволила бы более эффективно осуществлять необходимые действия в рамках соответствующих узких процедурных моментов, связанных с отраслью арбитражного – процессуального права, налогового права, и т.д.

Отдел информатизации исследуемой нами инспекции, обеспечивает работу програмно – аппаратного обеспечения инспекции, защиту электронной информации хранящихся на цифровых носителях инспекции от несанкционированного доступа, защиту сетей инспекции от хакерских атак, и несанкционированных потерь служебной информации, получение отчетности в электронном виде. [15]

Отдел общего обеспечения анализируемой нами инспекции занимается обеспечением документооборота, как внутри самой инспекции, так и отправкой и приемом соответствующей почтовой корреспонденции, обеспечивает прием обращений граждан, и т.д, не занимается обеспечением деятельности самой инспекции. [15]

В налоговом законодательстве закреплен обязательный досудебный порядок урегулирования налоговых споров для решений по камеральным и выездным налоговым проверкам (п.2 ст.138 НК РФ). Это значит, что обжаловать решение по результатам налоговой проверки в суд, можно только после обращения с жалобой в вышестоящий налоговый орган. [2,3]

Жалобой признается обращение лица в налоговый орган, предметом которого является обжалование вступивших в силу актов налогового органа ненормативного характера, если, по мнению этого лица, обжалуемые акты, действия или бездействие должностных лиц налогового органа нарушают его права. [4]

Апелляционной жалобой признается обращение лица в налоговый орган, предметом которого является обжалование не вступившего в силу решения налогового органа о привлечении или об отказе в привлечении к ответственности за совершение налогового правонарушения, вынесенного по результатам проведения камеральной или выездной налоговой проверки, если, по мнению этого лица, обжалуемое решение нарушает его права. [2]

Каждый вправе обжаловать решения налогового органа по налоговым проверкам, если по его мнению они нарушают его права (ст.137 НК РФ). [2] Жалоба (апелляционная жалоба) подается в вышестоящий налоговый орган, но через налоговый орган чьё решение обжалуется. То есть жалоба направляется в адрес налогового органа, вынесшего оспариваемое решение, и именно он направит ее в вышестоящий налоговый орган (п. 1 ст.139 НК РФ). [2]

Исходя из вышеизложенного, можем прийти к обоснованному выводу о том, что является достаточно целесообразным объединить в рамках одного отдела в рамках анализируемой нами инспекции, а именно сотрудников, отвечающих за правовое обеспечение деятельности инспекции, а также сотрудников, отвечающих за процедурные моменты взыскания задолженностей, что дополнительно мотивируем исходя из вышеизложенного следующим, а именно:

Как правило, каждая проверка налогового органа, составленный акт по результатам которой подразумевает доначисление, и начисление тех или иных обязательств, оспаривается.

В связи с чем, естественно целесообразней было что при сопровождении той или иной проверки, анализ той или иной ситуации производился комплексный, чтобы уже на этапе составления акта по результатам такой проверки, он был проанализирован узкопрофильными специалистами, специализацией которых является работа «с проблемными активами», и спорными правоотношениями. Данный комплексный подход позволил бы более квалифицированно подходить к формированию актов таковых проверок, что позволило оптимизировать работу инспекции в будущем, в порядке уменьшения работы в досудебном и судебном форматах.

Нормативные правовые акты издаются на основе и во исполнение федеральных конституционных законов, федеральных законов, указов и распоряжений Президента Российской Федерации, постановлений и распоряжений Правительства Российской Федерации, а также по инициативе федеральных органов исполнительной власти в пределах их компетенции (п. 1 Правил подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации, утвержденных постановлением Правительства Российской Федерации от 13.08.1997 № 1009). [11]

Нормативные правовые акты издаются федеральными органами исполнительной власти в виде постановлений, приказов, распоряжений, правил, инструкций и положений.

Нормативные правовые акты налоговых органов могут быть обжалованы в порядке, предусмотренном федеральным законодательством (ст. 137 НК РФ). [2]

Оспаривание нормативных правовых актов ФНС России осуществляется в судебном порядке в соответствии с главой 21 Кодекса административного судопроизводства Российской Федерации (далее – КАС РФ).

Верховный Суд Российской Федерации рассматривает в качестве суда первой инстанции административные дела об оспаривании нормативных правовых актов федеральных органов исполнительной власти. [2]

Исходя из вышеизложенного, можно прийти к выводу о необходимости совмещения правовой службы, анализируемой инспекции, с подразделениями, отвечающими за сопровождения банкротств, взыскания и урегулирования проблемной задолженности отдельных налогоплательщиков, перед бюджетами всех уровней.

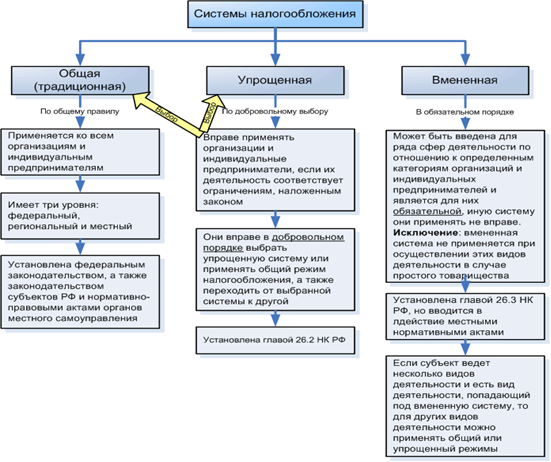

Следует отметить, что особенности налогообложения субъектов хозяйствования в Российской Федерации, зависит от системы налогообложения выбранной таким предприятием, что иллюстративно можно отобразить следующим образом, а именно:

Рис.1. Системы налогообложения субъектов хозяйствования в РФ.

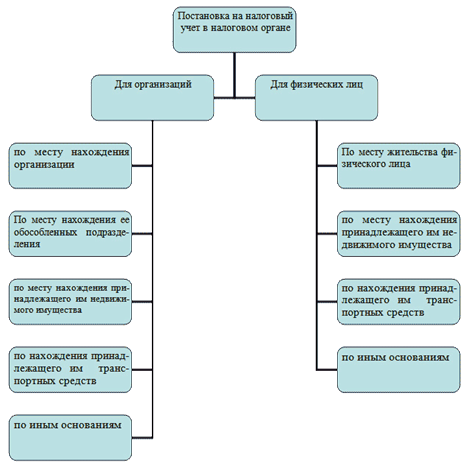

Иллюстративно, схема постановки на налоговый учет, выглядит следующим образом, а именно:

Рис.2. Сравнительная характеристика процедуры постановки на налоговый учет физических и юридических лиц в РФ.

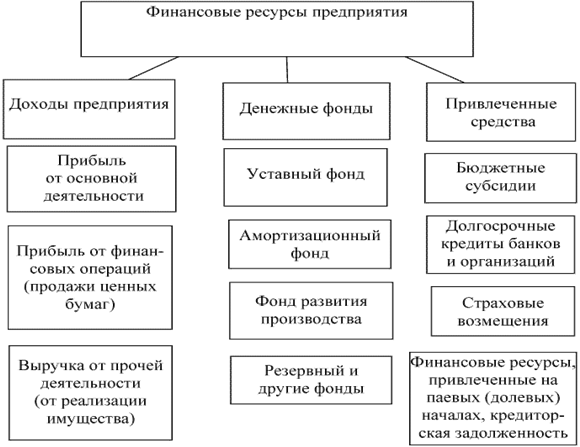

Следует отметить, что исходя из правовой природы понятия «актив», объектом налогообложения, являются те или иные ресурсы промышленного предприятия, что и требует надлежащего ведения учета последних, о чем мы уже отмечали ранее.

Иллюстративно, описать финансовые ресурсы промышленного предприятия, можно следующим образом, а именно:

Рис.3 Финансовые ресурсы субъекта хозяйствования в РФ.

Таким образом, можно сделать обоснованный вывод, что специфика постановки на учет и осуществление контрольной деятельности, императивно урегулировано на уровне норм материального права, а именно на уровне НК РФ.

ГЛАВА 2. ПРАКТИЧЕСКИЕ ОСНОВЫ ФУНКЦИОНИРОВАНИЯ УЧЕТНО – НАЛОГОВОЙ СИСТЕМЫ НА ПРЕДПРИЯТИИ АО «ГМС ЛИВГИДРОМАШ»

2.1. Особенности финансового учета в АО «ГМС Ливгидромаш»

АО «Группа ГМС» - крупный многопрофильный холдинг, обладающий одним из самых мощных научно-производственных потенциалов в области разработки и производства насосного, компрессорного и блочно-модульного оборудования для различных отраслей промышленности: нефтегазовой отрасли, энергетики, трубопроводного транспорта, водного хозяйства и ЖКХ. [18]

Важным направлением деятельности Группы является сооружение объектов «под ключ» и комплексное обустройство объектов нефтегазового комплекса, водоснабжения и водоотведения.

АО "ГМС Ливгидромаш" (до 07.07.2014 - ОАО "ГМС Насосы", до 26.08.2010 - ОАО "Ливгидромаш") более 70-ти лет является одним из крупнейших на территории России производителей насосного оборудования. Предприятие производит более 1000 типоразмеров промышленных и бытовых насосов. География поставок охватывает большинство регионов России и более чем 30 стран мира. Мощная производственная база, активная инновационная деятельность, качество и надежность выпускаемого оборудования, развитая сервисная сеть позволили нам занять одну из лидирующих позиций в области отечественного насосостроения. [18]

С 2003 года компания входит в структуру крупного машиностроительного и инжинирингового холдинга АО "Группа ГМС".[18]

Для того, чтобы дать характеристику схемы построения бухгалтерского учета на анализируемом предприятии, составной частью которого является и финансовый учет, считаем необходимым отобразить анализируемый процесс иллюстрационно, а именно:

Рис.4. Организация построения бухгалтерского учета в АО "ГМС Ливгидромаш".

Порядок построения бухгалтерского, а также финансового учетов, урегулировано как нормами специального законодательства Российской Федерации, так и нормативной документацией анализируемого предприятия. [2]

Иллюстрационно, построение финансового учета на анализируемом предприятии, можно отобразить следующим образом, а именно:

Рис.5. Организация построения финансового учета в АО "ГМС Ливгидромаш".

Исходя из вышеизложенного, можно сделать обоснованный вывод, о том, что специфика построения финансового учета на каждом конкретном предприятии, имеет свои особенности, при этом в целом построение последней урегулировано специальными нормами материального права Российской Федерации.

2.2 Особенности налогообложения в АО «ГМС Ливгидромаш»

Анализируемое предприятие находится на общей системе налогообложения.

Содержательный анализ норм, вышеуказанного законодательного акта, позволяет утверждать, что налогообложение предприятий, в том числе и промышленных, урегулировано Разделами № 8, № 9, № 10, а в части уплаты общеобязательных страховых платежей во внебюджетные страховые фонды – Разделом 11 вышеуказанного законодательного акта, нормы которого, как мы указывали выше, носят императивный характер.

При этом следует отметить, что анализируемое нами предприятие активно занимается экспортом производимой продукции, что свидетельствует об особых правоотношениях с государством по уплате отдельного налога, а именно налога на добавленную стоимость, и который возмещается предприятию в плоскости осуществления последним соответствующих экспортных операций, которые облагаются по нулевой ставке, согласно нормы все того же Налогового Кодекса Российской Федерации.

Исходя из вышеизложенного, можно прийти к обоснованному выводу, о том, что налогообложение в т.ч. и промышленных предприятий в Российской Федерации, урегулировано нормами Налогового Кодекса РФ, при этом как и любое правоотношение, последнее имеет свои особенности, в частности в плоскости налогообложения анализируемого нами предприятия, мы в частности можем обоснованно утверждать, что предприятие, имеет специальные условия взаимоотношения с государством в части уплаты налоговых обязательств по налогу на добавленную стоимость, в следствии осуществления последним экспортных операций по продаже производимой продукции, и которые облагаются, согласно императивных норм Налогового Кодекса Российской Федерации, по нулевой ставке.

2.3 Формирование в бухгалтерском учете налогооблагаемых показателей в АО «ГМС Ливгидромаш»

Надлежащее формирование в бухгалтерском учете налогооблагаемых показателей, является наиважнейшим элементом деятельности, соответствующих служб предприятия.

На основе сформированных показателей, согласно императивных норм Налогового Кодекса Российской Федерации, формируется соответствующая налоговая отчетность, которая на периодической основе подается предприятием в контролирующий орган по место регистрации последнего.

Следует отметить, что упущение в учетной процедуре, естественно, приведет к искажению данных в подаваемой налоговой отчетности, что в свою очередь, может привести при проведении контрольно – проверочных мероприятий, в т.ч и встречном порядке к начислению соответствующих санкций, в виде штрафов и пени. [4]

Иллюстрационно, формирование в бухгалтерском учете налогооблагаемых показателей в анализируемом предприятии, можно отобразить следующим образом, а именно:

Рис.6. Формирование в бухгалтерском учете налогооблагаемых показателей в АО «ГМС Ливгидромаш». [18]

Исходя из вышеизложенного, можно прийти к обоснованному и мотивированному выводу, о том, что формирование налогооблагаемых показателей на анализируемом предприятии, осуществляется на основе соответствующей первичной документации, которая накапливается в соответствующих регистрах бухгалтерского учета, с последующим сведением интегрированных (группировочных) показателей на конкретную (отчетную) дату, с целью формирования соответствующей налоговой отчетности, по обозначению объема подлежащих к выплате налоговых обязательств.

На основе, вышеизложенного анализа, мы также приходим к обоснованному выводу, о том, что надлежащее оформление осуществляемых предприятием транзакций (приходно – расходных операций), накапливание соответствующей информации в соответствующих регистрах бухгалтерского учета, имеет одно из ключевых значений в учетно –налоговой политике предприятия, и влияет на последующее корректное формирование соответственно финансовой и налоговой отчетности.

Вышеизложенное свидетельствует также о том, что работники финансово – бухгалтерской службы анализируемого предприятия, имеет достаточный образовательно – практический уровень для осуществления вышеуказанной деятельности, что подкрепляется периодическим участием последних, в тематических научно – практических обучающих семинарах, на которых работники соответствующих подразделений анализируемого предприятия, узнают о изменениях в специальном законодательстве Российской Федерации, которое находится в динамическом реформировании. [18]

Также на анализируемом предприятии, осуществляется постоянная подписка, на специализированные периодические издания финансово – бухгалтерской тематике, а также подписка на специализированные справочно – правовые электронные ресурсы, во всемирной телекоммуникационной сети Интернет.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ЭЛЕМЕНТОВ УЧЕТНО - НАЛОГОВОЙ СИСТЕМЫ в АО «ГМС «ЛИВГИДРОМАШ», СТРУКТУРНЫХ ПОДРАЗДЕЛЕНИЙ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ РФ

3.1. Совершенствование элементов учетно-налоговой системы в АО «ГМС Ливгидромаш»

Как уже отмечалось выше, выше качественно построенная учетно – налоговая система, на любом предприятии является необходимостью.

Не является исключением и анализируемое предприятие.

Также следует отметить, и это также отмечалось выше, что вопросы, связанные с налогообложением субъектов хозяйствования в Российской Федерации урегулированы императивными нормами Налогового Кодекса Российской Федерации. [4]

Содержательный анализ норм, вышеуказанного законодательного акта, а именно норм Налогового Кодекса Российской Федерации, позволяет утверждать, что налогообложение анализируемого предприятия урегулировано Разделами № 8, № 9, № 10, а в части уплаты общеобязательных страховых платежей во внебюджетные страховые фонды – Разделом 11 вышеуказанного законодательного акта, нормы которого, как мы также указывали выше, носят императивный характер. [4]

Следует отметить, что в финансово – бухгалтерскую службу анализируемого предприятия стекается большое количество разного рода первичных документов.

По своей правовой природе, а также сфере возникновения в контексте операционной деятельности предприятия, такие первичные документы являются разноплановыми.

Это могут быть и акты выполненных работ, и акцептированные накладные о приобретении предприятием товарно – материальных ценностей в рамках заключенных договоров поставки, а также первичная документация производственных подразделений предприятия, как-то: закрытые табели рабочего времени, документация подтверждающая списание товарно – материальных ценностей в ходе производственного цикла, акты инвентаризации, и т.д.

Все вышеизложенное свидетельствует что в условиях достаточно крупного промышленного предприятия, первичной документации достаточно большое количество, и эффективное управление движением последней, управление процессом оперативного и своевременного управление процессом внесения соответствующих данных в учетные регистры предприятия, является наиважнейшей составляющей качественного формирования учетной политики такого предприятия.

На анализируемом предприятии, первичная документация стекается на бумажных носителях в центральную бухгалтерию, а также финансовый отдел, предприятия где в свою очередь те или иные специалисты исполнительного аппарата, осуществляют внесение соответствующей информации в те или иные регистры учета.

Таким образом, при подобной системе построения учетных процедур, осуществляется чрезмерная нагрузка на работников финансово – бухгалтерского сектора анализируемого предприятия, что в свою очередь не может не сказываться и на качестве формирования данных бухгалтерских регистров, и в последствии – на формирование соответственно данных финансовой и налоговых отчетности, (так называемый «человеческий фактор») и свидетельствует о определенной проблематики формирования учетно – налоговой политики на предприятии.

Следует изначально отметить, что идеальных систем построения учета не существует.

Существуют определенные законодательные требования, носящих императивный характер, в целом же построение модели учетно – налоговых процедур регулируется на уровне нормативной документации предприятия.

Вышеизложенный анализ выявил проблемные аспекты учетной политики на анализируемом предприятии, что по нашему мнению выражается в чрезмерной нагрузке на аппарат центральной бухгалтерии и финансового отдела, а также того факта, что первичная учетная документация на основании который осуществляется внесение данных в соответствующие регистры учета формируется и циркулирует исключительно на бумажных носителях.

Информационные технологии проникли на сегодняшний день практически во все сферы человеческой деятельности, автоматизируются и переходят в электронный формат библиотеки, документооборот компаний, с появлением такого ноу – хау как электронная цифровая подпись активно начало развиваться направление электронного документооборота не только внутри компании, но и обмен документами между компаниями, компаниями и органами государственной власти.

Активно сфера информационных технологий развивается и в промышленном секторе и служит платформой, для осуществления оптимизации тех или иных бизнес – процессов, перехода в плоскость электронного документооборота.

При этом следует отметить что так или иначе электронный оборот, по своей технической сути должен осуществляться при помощи какой-либо платформы осуществляющей техническую возможность такой передачи.

Развитие рынка информационных технологий, на сегодняшний день позволяет создавать локальные корпоративные сети производственного документооборота, с применением технологий электронно – цифровой подписи.

Иллюстрационно, предлагаемую схему электронного документооборота на анализируемом предприятии возможно отобразить следующим образом, а именно:

Рис.7. Презентация системы электронного внутрипроизводственного документооборота в АО «ГМС Ливгидромаш».

Внедрение подобной модели документооборота с применением технологии электронной цифровой подписи, позволит оперативно вносить необходимые данные в электронную учетную системы что называется «по месту возникновения такой первичной информации, с последующим обязательным хранением такой первичной информации на бумажном носители, в том или ином производственном участке внесшим такие данные. [2]

Вышеуказанное позволит оптимизировать численность персонала непосредственно центрального аппарата финансово – бухгалтерской службы, а также позволит более оперативно формировать те или иные группировочные данные.

Также следует отметить, что при построении подобной модели функционирования учетно – налоговых процедур, целесообразно создание внутренней ревизионной службы, которая на периодической основе осуществляла бы проверочные мероприятия по местам хранения соответствующей первичной документации, с целью удостоверения факта внесения в электронную систему корректных цифровых данных, тем или иным подразделением предприятия. [2]

Исходя из вышеизложенного, мы приходим к обоснованному выводу, о том, что учетно – налоговая система анализируемого предприятия, имеет свои особенности, а также требует определенного совершенствования что возможно осуществить в порядке внедрения соответствующих решений в сфере информационных технологий.

3.2. Рекомендации по совершенствованию деятельности структурных подразделений Федеральной Налоговой Службы РФ

В своей практической деятельности, контролирующий орган руководствуется нормами Конституции Российской Федерации, Налогового Кодекса Российской Федерации, право применении в виде соответствующих судебных решений, и т.д.

В связи с вышеизложенным, является очевидным, что институциональная деятельность данного контролирующего органа, урегулирована нормами императивного права, в связи, с чем любые рекомендации в данной плоскости подлежат урегулированию на законодательном уровне.

В связи с чем является целесообразным остановится, именно на вопросах организационной структуры деятельности, отдельных единиц, данного контролирующего органа, учитывая проведения нами анализа на базе вышеуказанной структурной, территориальной единице.

При этом мы исходим из того, что должностные и служебные лица исследуемой нами инспекции, которые ответственны за проведение основной институциональной деятельности инспекции, имеют высшее образование, и соответствующий опыт практической деятельности, в соответствии с операционными направлениями деятельности того или иного отдела, а именно: в сфере права, экономики и финансов, бухгалтерского учета и аудита, в сфере информационных технологий, архивного дела, и т.д.

Исходя из вышеизложенного, является целесообразным выработать следующие выводы, рекомендательного характера, а именно:

- Постоянное осуществление повышение образовательно – квалификационного уровня соответствующего линейного персонала инспекции, деятельность которого связана с реализацией институциональной деятельностью инспекции (юристы, налоговые инспекторы), в виде соответствующих практик – тренингов;

- С целью оптимизации и повышение качества работы, объединить отделы правового обеспечения, а также взыскания, и урегулирования задолженностей, а также сопровождение банкротств, в одну структурную единицу, с сохранением узкой специализации соответствующих специалистов;

- С целью усиление эффекта от работы с обращениями, кроме личного приема, руководителями инспекции, в рамках вэб – сайта данной инспекции в сети Интернет, организовать работу с такими обращениями по принципу «личный кабинет»;

- Активизировать, разъяснительную работу а также обратную связь с плательщиками на вверенной территории путем создания соответствующих диалоговых аккаунтов в социальных сетях («В Контакте», и т.д.);

- В связи с общемировыми тенденциями в сфере кибер - преступности, усилить информационно – техническую защиты собственных компьютерных сетей;

ЗАКЛЮЧЕНИЕ

В вышеизложенной работе проанализирована, организационно – правовые аспекты администрирования налогов и сборов, путем общего анализа соответствующей организационной структуры Федеральной Налоговой Службы Российской Федерации, а также построение учетно – налоговой политики на конкретном субъекте хозяйствования, осуществляющим деятельность на общей системе налогообложения в РФ.

На основе вышеизложенного анализа, можно прийти к выводу, о том, что:

- Федеральная Налоговая Служба Российской Федерации – является специальным органом исполнительной власти, осуществляющим операционное управление фискальной политикой государства;

- Деятельность ФНС России в плоскости администрирования налоговых поступлений, императивно урегулирована нормами Конституции Российской Федерации, Налогового Кодекса Российской Федерации, а также рядом подзаконных, нормативно – правовых актов;

- В рамках реализации собственной операционной деятельности, в сфере реализации государственной фискальной политики, структурные подразделения данного контролирующего органа, безусловно руководствуются также и иными нормами материального и процессуального права, с целью практической реализации вышеуказанной политики, защиты финансовых интересов государства в правоотношениях связанных с уплатой налогов и иных обязательных сборов и платежей;

- Деятельность территориальных органов ФНС России – унифицирована, на основании соответствующих Положений, являющихся подзаконными нормативно – правовыми актами;

- Построение учетно – бухгалтерских процедур урегулировано в целом императивными нормами материального права;

- Общая структура учетно – налоговой политики предприятия формируется под влиянием множество факторов, и в общем итоге регулируется также нормативными актами самого предприятия;

- Учетно - налоговая политика – это совокупность мер, а именно по своей правовой природе бизнес – процесс, который обеспечивает формирование данных о эффективности деятельности предприятия, а также объеме необходимых к выплате налоговых обязательств;

На основе вышеизложенного, можно сформулировать следующие выводы рекомендательного характера, а именно:

- В целом необходимо упрощать механизмы досудебного формата урегулирования споров в сфере налоговых, и иных правоотношений в сфере исчисления и взыскания сборов и иных обязательных платежей.

- Необходимо упрощать механизмы подачи, а также формы налоговой отчетности;

- Проведенный нами анализ также позволяет утверждать о необходимости совершенствования учетной – политики предприятия, путем переведения последней, больше в плоскость электронного документооборота, с применением соответствующих решений в сфере информационных технологий;

Все вышеизложенное, свидетельствует об актуальности выбранной для исследования темы, тема является прикладной, а учитывая трансформации в сфере законодательства регулирующего учетно – налоговые процедуры в Российской Федерации, соответствующие аналитические изыскания необходимо продолжать и в будущем на периодической основе.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ). Официальный текст Конституции РФ с внесенными поправками от 21.07.2014 опубликован на Официальном интернет-портале правовой информации http://www.pravo.gov.ru, 01.08.2014, в "Собрании законодательства РФ", 04.08.2014, N 31, ст. 4398. [Электронный ресурс]. Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28399/

- Налоговый кодекс Российской Федерации (НК РФ). "Собрание законодательства РФ", N 31, 03.08.1998, ст. 3824. [Электронный ресурс]. Режим доступа: http://nalog.garant.ru/fns/nk/

- Постановление Правительства РФ от 30.09.2004 N 506 (ред. от 23.09.2017) "Об утверждении Положения о Федеральной налоговой службе". "Собрание законодательства РФ", 04.10.2004, N 40, ст. 3961 [Электронный ресурс]. Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_49673/04128a3aa5302c97fbce372ace799898193ae96f/

- Пансков, В. Г. Налоги и налогообложение : учебник и практикум для прикладного бакалавриата / В. Г. Пансков. — 5-е изд., перераб. и доп. — М.: Издательство Юрайт, 2016. — 382 с. — Серия : Бакалавр. Прикладной курс.

- Налоги и налогообложение : учебник для СПО / под ред. Л. Я. Маршавиной, Л. А. Чайковской. — М.: Издательство Юрайт, 2016. — 503 с. — Серия : Профессиональное образование.

- Лыкова, Л. Н. Налоги и налогообложение: учебник и практикум для СПО / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353 с. — Серия : Профессиональное образование.

- Ордынская, Е. В. Организация и методика проведения налоговых проверок: учебник и практикум для СПО / Е. В. Ордынская ; под ред. Л. С. Кири- ной. — М.: Издательство Юрайт, 2015. — 406 с. — Серия: Профессиональное образование.

- Лыкова, Л. Н. Налоги и налогообложение : учебник и практикум для академического бакалавриата / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353 с. — Серия : Бакалавр. Академический курс.

- Налоги и налогообложение : учебник и практикум для СПО / под ред. Г. Б. Поляка. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2015. — 474 с. — Серия: Профессиональное образование.

- Налоговая политика государства : учебник и практикум для академического бакалавриата / под ред. Н. И. Малис. — М.: Издательство Юрайт, 2015. — 388 с. — Серия : Бакалавр. Академический курс.

- Налоги и налогообложение : учебник и практикум для СПО / под ред. Д. Г. Черника, Ю. Д. Шмелева. — 2-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 495 с. — Серия : Профессиональное образование.

- Зозуля, В. В. Налогообложение природопользования : учебник и практикум для прикладного бакалавриата / В. В. Зозуля. — М. : Издательство Юрайт, 2015. — 257 с. — Серия : Бакалавр. Прикладной курс.

- Черник, Д. Г. Теория и история налогообложения : учебник для академического бакалавриата / Д. Г. Черник, Ю. Д. Шмелев ; под ред. Д. Г. Черника. — М.: Издательство Юрайт, 2016. — 364 с. — Серия : Бакалавр. Академический курс.

- Пансков, В. Г. Налоги и налогообложение: теория и практика. В 2 т. Т. 1 : учебник и практикум для академического бакалавриата / В. Г. Пансков. — 5-е изд., перераб. и доп. — М. : Издательство Юрайт, 2016. — 336 с. — Серия : Бакалавр. Академический курс.

- Астахов, В.П. Бухгалтерский (финансовый) учет: Учебник для бакалавров / В.П. Астахов. - М.: Юрайт, 2013. - 984 c.

- Донцова Л.В. Анализ финансовой отчетности: Практикум/ Л.В. Донцова, Н.А. Никифорова. — M.: Издательство «Дело и Сервис», 2011. — 144 с.

- Вэб – сайт в сети Интернет Федеральной Налоговой Службы Российской Федерации.. [Электронный ресурс]. Режим доступа: https://www.nalog.ru/rn40/about_fts/

- Первичная документация АО «ГМС Ливгидромаш.(г.Ливны)

- "Обзор судебной практики Верховного Суда Российской Федерации N 4 (2017)" (утв. Президиумом Верховного Суда РФ 15.11.2017) . Практика применения законодательства о налогах и сборах [Электронный ресурс]. Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_282851/3dedc70824b817c6bfc388277e38622bd59c4da9/

- Баланс и отчетность (требования к бухгалтерской отчетности)

- Разработка бизнес-плана инвестиционного проекта

- Региональные банки, особенности деятельности и стратегия развития.

- Особенности бухгалтерского и налогового учета основных средств СПК им. Фархутдинова

- ТЕОРИЯ СПОРТИВНОГО МЕНЕДЖМЕНТА

- Оборотные активы предприятия(ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И АНАЛИЗА ОБОРОТНОГО КАПИТАЛА)

- Гос. политика развития банковской системы РФ

- Виды и классификация налогов. Налоговая система. Налоговая политика

- Оценка влияния макроэкономических показателей на развитие инвестиционного рынка в России

- Налоги на доход физического лица

- Анализ и оценка риска при осуществлении инвестиционного проекта (на примере ООО «Тирол»)

- Планирование туризма в регионе как основа устойчивого развития территории .