Баланс и отчетность (требования к бухгалтерской отчетности)

Содержание:

ВВЕДЕНИЕ

Актуальность темы

Прежде всего, следует отметь, что система бухгалтерского учета является основой или «фундаментом» для любого предприятия, а правильная организация данной системы является одним из важнейших моментов работы любой организации. Организация системы бухгалтерского учета представляет собой формирование системы, обеспечивающей точный учет всех хозяйственных операций, а также фиксирующей движение всех денежных средств и товарно-материальных ценностей.

Бухгалтерский учет регламентируется документами, изданными властными органами различного уровня. Стоит отметить, что возглавляет данную систему Федеральный Закон №402 «О бухгалтерском учете». Он является главенствующим при принятии любых решений связанных с бухгалтерским учетом.

Актуальность данного исследования состоит в том, что бухгалтерская финансовая отчетность служит одним из важнейших источников информации об условиях и результатах деятельности организации, доступных различным группам пользователей. Однако в полной мере выполнять эту функцию она может лишь в том случае, если отвечает основным качественным требования и допущениям, обозначенным в Федеральном Законе №402 «О бухгалтерском учете».

Целью данной курсовой работы является исследование сущности бухгалтерской финансовой отчетности и выявление ее роли в рыночной экономике.

Для реализации этой цели необходимо решить следующие задачи:

- рассмотреть сущность и особенности составления бухгалтерской финансовой отчетности;

- изучить экономические характеристики и особенности деятельности анализируемой компании;

- рассмотреть этапы составления бухгалтерской отчетности в исследуемой организации;

- провести анализ бухгалтерской финансовой отчетности исследуемой организации;

- разработать выводы, касающиеся значимости бухгалтерской финансовой отчетности в исследуемой организации.

Объектом исследования является ОАО «ДРСУ».

Предметом исследования является бухгалтерская отчетность ОАО «ДРСУ».

Новизна данного исследования состоит в том, что в результате его проведения уточнены теоретические и методические подходы к определению сущности бухгалтерской отчетности и выявлена роль бухгалтерской финансовой отчетности в рыночной экономики.

Данная курсовая работа состоит из введения, двух глав, заключения, списка используемых источников и приложений.

ГЛАВА 1. СУЩНОСТЬ БУХГАЛТЕРСКОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ И ЕЕ РОЛЬ В РЫНОЧНОЙ ЭКОНОМИКЕ

1.1. Понятие, цели, задачи бухгалтерской (финансовой) отчетности

Хозяйственная деятельность предприятий отражается в текущем учете, который позволяет систематически контролировать правильность расходования средств предприятий. Однако данных текущего учета недостаточно для контроля над выполнением заданий и использованием находящихся в распоряжении предприятий средств.[1]

Составление отчетов – завершающий этап учетного процесса. В них содержатся совокупные сведения о результатах производственно-хозяйственной и финансовой деятельности предприятия. Данные бухгалтерской, статистической и оперативной отчетности являются источниками информации. Отчетность – это система обобщенных и взаимосвязанных показателей о состоянии и использовании основных и оборотных средств, об источниках формирования этих средств, финансовых результатах и направлениях использования прибыли и т. д.[2]

Роль отчетности особенно возросла в связи с тесным сближением национальных экономик различных стран мира, что потребовало унификации методов и принципов составления финансовой отчетности. Система отчетности дает возможность определить итоги работы не только отдельных предприятий, но и объединений и отраслей в целом.[3]

Отчетные показатели используются для анализа хозяйственной деятельности на отдельных участках производства, определения его положительных и отрицательных сторон, причин отклонений от плана, выявления внутренних резервов для повышения эффективности работы предприятий.

В бухгалтерском учете осуществляется обобщение и накопление данных, полученных в процессе первичного наблюдения за хозяйственной деятельностью. Происходит обобщение информации, отражаемой на счетах, в различных учетных регистрах.

Для управления процессами производственной и финансовой деятельности предприятий необходима информация не только бухгалтерского, но и других видов учета. Она должна быть представлена в компактной форме, удобной для обозрения и восприятия людьми, принимающими управленческие решения. Такой формой является отчетность.[4]

Отчетность как элемент метода бухгалтерского учета выступает завершающим этапом полного цикла бухгалтерской обработки информации. Она характеризует производственную и финансовую деятельность предприятия при помощи системы обобщающих показателей. [5]

Таким образом, бухгалтерская отчётность – это комплекс показателей, характеризующих результаты хозяйственной деятельности за отчетный период, полученный из данных бухгалтерского и других видов учета. Она представляет собой средство управления предприятием и одновременно метод обобщения и представления информации о хозяйственной деятельности.[6]

Отчетность используется в системе управления как способ получения вышестоящими звеньями информации о работе, результатах или положении дел в нижестоящих звеньях или других управляемых ими объектах.

Отчетность выполняет важную функциональную роль в системе экономической информации. Она интегрирует информацию всех видов учета и представляется в виде таблиц, удобных для восприятия информации объектами хозяйствования.

Составляется отчет тогда, когда имеется необходимая информация о событиях, явлениях, деятельности или результатах. Такую информацию предоставляет специально организованная система учета.

Бухгалтерская отчетность согласно действующему законодательству составляется предприятиями, организациями и учреждениями, ведущими бухгалтерский учет.[7]

Отчетность является одним из элементов метода бухгалтерского учета и входит в понятие бухгалтерский учет. Следовательно, как заключительный элемент метода, бухгалтерская отчетность основывается и вытекает из данных бухгалтерского учета. Поэтому любые изменения в состав отчетности вносятся при условии, что данная информация или показатели уже имеются в учете в готовом виде или получаются после внесения определенных изменений в эту систему учета.[8]

Сущность отчетности, как заключительного элемента метода, сводится к обобщению данных текущего учета хозяйственной деятельности в системе счетов, получению на них дебетовых и кредитовых оборотов, выведению конечных сальдо и представлению этих показателей в виде баланса и других форм, удобных для обозрения и восприятия руководителем, собственником или любым другим пользователем.[9]

Бухгалтерская отчетность содержит сведения о состоянии имущества организации и источников его формирования на отчетную дату, а также о результатах финансово-хозяйственной деятельности за отчетный период. Правила ее составления и представления определяются Федеральным законом «О бухгалтерском учете» и нормативными актами Минфина РФ и являются обязательными для всех организаций. Показатели бухгалтерская (финансовая) отчетность выражается только стоимостными измерителями, что позволяет их сравнивать и составлять сводные, а также консолидированные отчеты. Бухгалтерская (финансовая) отчетность составляется на основе данных бухгалтерского учета, собранных на синтетических и аналитических счетах. Это обеспечивает ее повышенную достоверность, т.к. формирование информации на счетах осуществляется с использованием таких способов первичного бухгалтерского наблюдения, как документирование, двойная запись и инвентаризация.[10]

Отличительная черта бухгалтерской (финансовой) отчетности- наличие взаимосвязи показателей, отраженных в разных формах, с показателями бухгалтерского баланса. Бухгалтерский баланс составляет основу бухгалтерской (финансовой) отчетности. Другие отчеты предназначены пояснять и дополнять его данные. Отдельные отчеты, не связанные с бухгалтерским балансом, не обладают характерными чертами бухгалтерской (финансовой) отчетности и являются оперативными, статистическими или налоговыми отчетами.

Бухгалтерская отчетность – единая система показателей, отражающих состояние имущества организации и источников его формирования на отчетную дату, а также результаты финансово-хозяйственной деятельности организации за отчетный период.[11]

Отчетная дата - дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность.

Отчетный период - период, за который организация должна составлять бухгалтерскую отчетность.[12]

Цель бухгалтерской отчетности - обобщение учетных данных за определенной время и представление их в наглядной форме заинтересованным пользователям.

Значение бухгалтерской отчетности характеризуется ее возможностью способствовать решению ряда важных задач, связанных с использованием учетной информации.

1. При составлении бухгалтерской отчетности обеспечивается фильтрация и систематизация учетной информации, выбираются показатели, существенные для характеристики результатов работы организации и устраняется избыточная информация, не имеющая значения для пользователей данного уровня. Отчетные показатели сводятся в систематизированные группы, облегчающие их понимание и использование.

2. Бухгалтерская отчетность служит источником информации для финансового анализа. На основе ее показателей дается экспресс-оценка состояния имущества организации и его источников, определяется финансовая устойчивость, платежеспособность и доходность организации и выявляются тенденции ее развития.[13]

3. По информации бухгалтерской отчетности оценивается выполнение плана, формируются сигналы рассогласования фактического состояния финансово-хозяйственной деятельности организации с запланированным. Эти сигналы позволяют акцентировать внимание управляющих лиц на конкретных отклонениях от плановых заданий и нормативов, давать оценку выявленным отклонениям, определять их возможные последствия и пути устранения. По отклонениям отчетных показателей от плановых можно судить о качестве планирования, возможных резервах улучшения итоговых показателей, работы организации, необходимости уточнения плановых расчетов. Информация бухгалтерской отчетности служит базой для последующего планирования.[14]

4. Бухгалтерская отчетность - это основное средство коммуникации, обеспечивающее внешним пользователям возможность оценить финансовое состояние организации.[15]

Основная проблема средств коммуникации – это формирование информации по определенным показателям на базе бухгалтерского финансового учета и управленческого учета. Эта же проблема стоит перед пользователями отчетной информации.

1.2. Требования к бухгалтерской (финансовой) отчетности

Бухгалтерской отчетности должна давать достоверное и полное представление об имущественном и финансовом положении организации, его изменениях, о финансовых результатах ее деятельности.

Достоверной считается отчетность, если она сформирована по правилам, установленным в соответствии с нормативными актами, определяющими порядок ведения бухгалтерского учета и составления отчетности на территории РФ. Информация надежна, если она не содержит существенных ошибок и пользователи могут положиться на нее. Основные признаки достоверности:

- правдивое представление информации, т.е. соответствие между фактом хозяйственной деятельности и его квалификацией и оценкой в БФО;

- приоритет содержания над формой, т.е. операции учитываются и предоставляются в соответствии с их сущностью и экономической реальностью, а не юридической формой;

- осмотрительность, т.е. большая готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов;

- полнота, т.е. информация должна быть полной с учетом затрат на нее, пропуск может сделать информацию ложной.

Чтобы бухгалтерская отчетность была полной, в ней следует отражать информацию о деятельности не только самой организации, но и ее филиалов, представительств и иных подразделений.

Для обеспечения полноты информации в отчетности должны быть отражены события после отчетной даты и условные факты хозяйственной деятельности, а также сведения по прекращаемой деятельности.

События после отчетной даты – факты хозяйственной деятельности, которые имели место в период между отчетной датой и датой подписания бухгалтерской отчетности и оказали или могут оказать влияние на финансовое состояние организации (объявление дебитора банкротом, обнаружение ошибки в бухгалтерском учете).

Уловные факты хозяйственной деятельности – факты, которые существуют на отчетную дату, но их последствия для организации полностью определить еще невозможно (незавершенные на отчетную дату судебные разбирательства).

Сведения по прекращаемой деятельности – информация о части деятельности по производству продукции, которая может быть выделена операционно и функционально для целей составления бухгалтерской отчетности и в соответствии с решением организации подлежит прекращению.

Уместность - качественная характеристика, регламентирующая, какую информацию следует включать в отчетность. Информация способствует оценке прошлых, настоящих и будущих событий и позволяют принять решение пользователю.[16]

Существенность – значимость информации, которая считается таковой, если ее отсутствие или искажение может повлиять на решения пользователей. Информация считается существенной, если она составляет примерно 5% от общей суммы показателей. [17]

Понятность - предполагает доступность информации для понимания пользователей, которые имеют достаточные знания в экономике и бухгалтерском учете.[18]

Информация должна быть нейтральной. Отчетная информация не является таковой, если она удовлетворяет интересам одних пользователей перед другими и если она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

Требование преемственности предусматривает, что принятые организацией формы и содержание бухгалтерских отчетов применяются последовательно от одного отчетного периода к другому. Их изменение допускается в исключительных случаях с обоснованием причин.

Бухгалтерская отчетность должна быть составлена на русском языке, в валюте РФ. Отчетность подписывает руководитель и главный бухгалтер организации.

Данные по показателям, которые должны вычитаться из соответствующего показателя и отрицательные значения показателей в бухгалтерской отчетности необходимо показать в круглых скобках (непокрытый убыток, себестоимость продукции, проценты к уплате и т.д.).

Если при составлении бухгалтерской отчетности выявляется недостаточность данных для формирования полного представления о финансовом положении организации и ее финансовых результатах, то в бухгалтерскую отчетность включают соответствующие дополнительные показатели и пояснения.

Организация должна раскрывать избранные при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решения пользователей бухгалтерской отчетности.

Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации.

Бухгалтерская отчетность АО, банков и др. кредитных организаций, страховых организаций, инвестиционных фондов, содержащихся за счет частных, общественных и государственных средств, является публичной, т.е. представляется в газетах, журналах, доступных пользователям. Отчетность публикуется только после ее поверки и подтверждения независимым аудитором и утверждения общим собранием акционеров.[19]

Все перечисленные выше правила и требования относятся к функционирующим организациям, у которых отсутствуют намерения или необходимость ликвидации. Однако следует отметить, что в условиях банкротства не все допущения могут быть применены к системе бухгалтерского учета организации.

Несоблюдение этих условий рассматривается как неправильное оформление бухгалтерского отчета, который устанавливает единые методологические основы бухгалтерского учета и отчетности в условиях рыночных отношений для всех предприятий, объединений, организаций, учреждений независимо от их вида и форм собственности.[20]

1.3. Формы бухгалтерской финансовой отчетности и их роль в деятельности предприятия

С введением 402 Федерального Закона «О бухгалтерском учете» список форм бухгалтерской отчетности включает в себя:

- Бухгалтерский баланс;

- Отчет о финансовых результатах;

- Отчет об изменении капитала;

- Отчет о движении денежных средств (ДДС);

- Отчет о целевом использовании средств;[21]

- Упрощенные формы бухгалтерской финансовой отчетности (для предприятий малого бизнеса).[22]

Одним из основополагающих понятий бухгалтерского учета является баланс. Бухгалтерский баланс – это заключительный прием учета, позволяющий в обобщенном стоимостном виде представить данные о предмете учета – имуществе предприятия, находящемся в его распоряжении на определенную дату. Как правило, датой составления баланса и других форм отчетности является первое число каждого месяца.

Поскольку отчетными периодами являются месяц, квартал или год, то баланс, составленный на 1-е число отчетного периода, называют вступительным или начальным, а баланс, составленный на конец периода – заключительным или отчетным. Так как бухгалтерский учет ведется непрерывно во времени, то заключительный (отчетный) баланс на конец прошедшего (отчетного) периода одновременно является начальным (вступительным) балансом на начало нового отчетного периода. Этим обеспечивается также и преемственность бухгалтерского учета.[23]

В бухгалтерском учете баланс означает равенство, равновесие. Это равенство возникает на основе двойной классификации одного и того же предмета учета – средств предприятия: по их виду (роли в производстве) и по источникам формирования (принадлежности). Безусловно, что сравнение итогов этих двух классификаций в денежном выражении должно дать одну и ту же сумму, т.е. равенство, баланс.[24]

Баланс, как форма отчетности, представляет собой двухстороннюю таблицу. Левая часть таблицы называется актив, правая часть – пассив. В активе баланса по отдельным его строкам, которые называются статьями баланса, приводят классификационные группы видов средств и их величину в суммовом выражении на дату составления баланса. В пассиве баланса по статьям указывают наименование источников этих же средств и их величину (сумму).[25]

Наименование отдельных видов средств и источников, которые приводятся по статьям соответственно в активе и пассиве баланса, зависит от принятой их классификации в экономике страны и отраслях. В составе средств или источников могут выделяться их отдельные виды с углубленной детализацией или наоборот, несколько видов, классификационных групп могут объединяться в один. Отдельные виды средств или источников могут переименовываться, их названия уточняться. Все эти изменения в наименовании и группировках средств вызываются изменениями, происходящими в реальной экономике, в реальной деятельности предприятия, в системе его управления.

Тем не менее, основные классификационные группы средств и источников в балансах остаются неизменными в течение длительного времени.

Для более удобного использования информации в управлении отдельные взаимосвязанные статьи баланса объединяют в разделы. Разделы баланса – это укрупненные классификационные группы средств или источников, выделяемые по определенным признакам.[26]

Таким образом, бухгалтерский баланс как заключительный элемент метода бухгалтерского учета представляет собой двухстороннюю таблицу, в которой отражается наличие средств (имущества) и источников их образования у предприятия на определенную дату в денежном выражении.[27]

Следовательно, балансовый отчет - это отчет об активах и обязательствах предприятия, которые имеют денежное выражение. В нем представлены активы и источники их финансирования. Обязательства показывают - сколько денег получено предприятием и откуда, активы – как предприятие использовало полученные им деньги. Общая сумма активов всегда должна быть равна общей сумме обязательств перед кредиторами и акционерами.[28]

Баланс характеризует имущественное положение фирмы с двух сторон: активов, и источников финансирования этих активов.[29]

Активы-ресурсы фирмы, выражаемые в денежном измерителе; сложившиеся в результате событий прошлых периодов; принадлежащие ей на праве собственности; обещающие получения дохода в будущем.

Активы делятся на: оборотные (многократно обращающиеся в течение отчетного периода); внеоборотные (длительного использования).

Актив играет доминирующую роль в балансе – именно здесь отражается информация о реальных ценностях органзации, которые были получены от инвесторов. Также выбор оценок в учете и отчетности отражается прежде всего в активе баланса.[30]

Изменение принадлежащих организации ресурсов может происходить по причинам:

- реальное изменение совокупности средств как результат хозяйственных операций;

- реальное изменение совокупности средств как результат непредусмотренных фактов хозяйственной деятельности;

-

- изменение оценок актива.

Источники финансирования делятся на группы:

-собственный капитал и резервы;

-привлеченные долгосрочные и краткосрочные обязательства.

По данным бухгалтерского баланса выявляются недостатки в работе и финансовом положении, а также их причины. На основе информации, которая содержится в балансе, можно разработать мероприятия по их устранению.[31]

Информация, содержащаяся в балансе, применяется для исследования положения предприятия (информация об имуществе предприятия, составе и структуре этого имущества), всеми категориями пользователей.

Кредиторов в основном интересует платежеспособность предприятия, потенциальных инвесторов интересует деловая активность предприятия и, в особенности, показатели эффективности его деятельности (прибыльность), внутренних пользователей (работников предприятия) также интересует оценка финансового состояния, т.е. способности организации формировать свои запасы и затраты.

Перед составлением баланса журналы-ордера закрываются, итоговые данные заносятся в Главную книгу. Из Главной книги суммы, подтвержденные годовой инвентаризацией, переносятся в баланс и другие формы отчетности.[32]

Данные баланса дают возможность контролировать правильность использования средств целевого назначения.

Особое значение приобретает баланс в деле контроля и изучения производственно-хозяйственной деятельности организации. При анализе баланса раскрываются новые взаимосвязи между всеми элементами хозяйственной деятельности организации.[33]

Благодаря сжатой и компактной форме баланс является весьма удобным документом, он дает законченное и цельное представление не только об имущественном состоянии организации, но и о тех изменениях, которые произошли за тот или иной период.

Отчет о финансовых результатах содержит информацию о видах и объемах доходов, расходов, прибыли/убытка, полученных за указанный период. В отечественной практике этот вид отчета находится на втором месте после баланса, как по номеру формы, так и по возможности его получения сторонними пользователями. За рубежом многие исследователи считают этот отчет важнейшим, поскольку он показывает, насколько преуспела фирма в достижении своей первостепенной цели — получении прибыли.[34] Он демонстрирует, как изменялся капитал акционеров за отчетный период под влиянием доходов и расходов. В отличие от баланса, который фиксирует положение компании на определенную дату, форма № 2 отражает данные за период. [35]

В отчете о финансовых результатах указывается выручка от реализации продукции (работ, услуг) за вычетом обязательных платежей, ее себестоимость, коммерческие и управленческие расходы, расчетным путем выявляется результат от реализации. Доходы и расходы от финансовой деятельности (купли-продажи ценных бумаг, кредитования со стороны банков, поставщиков и т.п.) указаны отдельно, а прибыль/или убыток от нее показывается в сумме с результатом от хозяйственной деятельности.

Таким образом, бухгалтерская отчетность играет очень важную роль в деятельности любой организации. Очень полезным для потенциальных инвесторов и кредиторов является раздельное отражение финансовых результатов по различным направлениям деятельности предприятия (если оно является многопрофильным). Появляется возможность определить, от какого вида деятельности фирма получает максимальную прибыль, насколько оправдано сохранение других направлений и какие последствия может повлечь за собой уход с одного из рынков, на которых действует компания в настоящий момент.

2. ОСОБЕННОСТИ СОСТАВЛЕНИЯ И АНАЛИЗ БУХГАЛТЕРСКОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОАО «ДРСУ»

2.1. Экономические характеристики и особенности деятельности

ОАО «ДРСУ»

Одним из приоритетных направлений городского благоустройства сейчас является строительство дорог. Москва и Подмосковье все чаще нуждаются в помощи опытных специалистов в области асфальтоукладки.

АО «ДРСУ» образовалось в результате приватизации муниципального образования РайДорУправление Черемушкинского района г. Москвы, основанного в 1975 году, и с момента своего основания являлось единственной специализированной компанией, осуществляющей весь комплект работ по содержанию и ремонту объектов дорожного хозяйства, капитального и текущего ремонта автодорожного покрытия, благоустройства и озеленения.

Полное фирменное наименование Общества на русском языке – Акционерное Общество «ДРСУ».

Сокращенное наименование Общества на русском языке – АО «ДРСУ».

Местонахождение Общества: г. Москва, Старокалужское шоссе, д. 64А.

Участниками общества являются физические лица.

Целью деятельности Общества является получение прибыли.

Для достижения вышеуказанных целей Общество в строгом соответствии с действующим законодательством Российской Федерации осуществляет следующие виды деятельности:

- обеспечивает безопасность и безаварийность движения на автомобильных дорогах, обеспечивает благоприятный эстетический облик города Москвы, создает наиболее комфортные и благоприятные условия пребывания жителей города на прилегающих территориях;

- обеспечивает круглогодичную механизированную уборку проезжей части и тротуаров, а также ручную уборку тротуаров и остановок общественного транспорта, уборку территорий от мусора, мойку парапетных ограждений, установку шумозащитных экранов;

- обрабатывает в зимний период дорожные покрытия противогололедными материалами и реагентами, убирает территории от снега с последующим вывозом на снего-сплавильный пункт;

- осуществляет текущий ремонт и содержание зеленых насаждений, посадку деревьев, кустарников, оформляет цветники, газоны.

Для реализации текущих проектов любого масштаба и сложности компания ОАО «ДРСУ» использует новейшие технологии в области асфальтоукладки, проверенные современные материалы, а также сотрудничает с надежными поставщиками-партнерами.

Стабильное развитие компании ОАО «ДРСУ» достигается за счет:

- гибкой ценовой политики;

- четкой и грамотной организации труда, что ведет к сокращению сроков работ;

- высококвалифицированного персонала, обеспечивающего высокий уровень качества и минимизацию рисков;

- собственных производственных и складских баз;

- внедрения новейших технологий, материалов, которые снижают расход материалов и трудозатраты на работы.

ОАО «ДРСУ» вот уже на протяжении многих лет профессионально занимается изготовлением и ремонтом дорожного покрытия, а также сопутствующими работами.

ОАО «ДРСУ» располагает собственным сверхсовременным автопарком и напрямую сотрудничает с заводом по производству бетона и асфальта, который поставляет свежие и качественные материалы для дорожно-строительных работ. Все операции по возведению и ремонту дорожного полотна выполняются высококвалифицированными специалистами, перенявшими положительный опыт у своих зарубежных коллег.

Дорожно-строительные работы, производимые ОАО «ДРСУ», полностью соответствуют всем государственным стандартам.

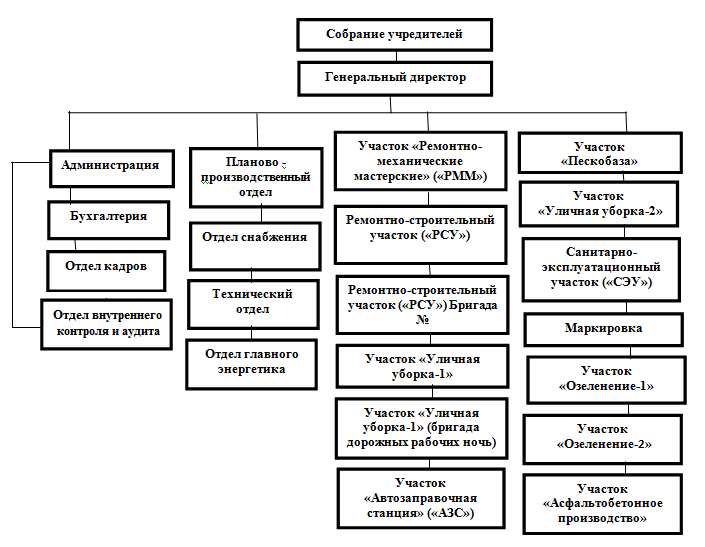

Организационная структура ОАО «ДРСУ» представлена на рисунке 2.1. Она является линейно-функциональной.[36]

Рис.2.1. Организационная структура ОАО «ДРСУ»

Линейно-функциональная организационная структура представляет собой соединение линейной и функциональной структур. Она, как правило, многоступенчатая и иерархическая. В этой структуре линейные руководители выступают руководителями служб, которые включают ряд функциональных органов. При этом линейные руководители на низших ступенях подчиняются только своим непосредственным начальникам и не подчинены руководителям других функциональных служб.

Для линейно-функциональной структуры характерна высокая централизация стратегических функций и децентрализация оперативный решений, а также организация административных связей по линейному принципу, то есть сверху вниз и снизу вверх. Преимуществами данной разновидности организационной структуры является высокая профессиональная специализация работников, к тому же облегчается определение мест принятия решения, данная структура обеспечивает возможность стандартизации процессов управления. Недостатками, в свою очередь, является невысокая ответственность руководителей служб за общий результат работы предприятия, затруднение согласования действий между отделами и излишняя разобщенность связей между функциональными подразделениями, которая может вызвать проблемы в реагировании на изменения и инновации.

ОАО «ДРСУ» особое внимание уделено найму работников, а также в организации существуют хорошие возможности для карьерного роста; уровень зарплат выше, чем средний по отрасли. Ежегодно все работники организации проходят аттестационную комиссию, с целью выяснения их профессиональной пригодности.

ОАО «ДРСУ» является членом саморегулируемой организации, имеет все необходимые допуски к видам работ, лицензии на работы с опасными отходами, сертификат соответствия менеджмента качества ISO 9001-2008.

2.2. Этапы составления бухгалтерской финансовой отчетности в ОАО «ДРСУ»

При организации бухгалтерского учета ОАО «ДРСУ» руководствуется едиными методологическими основами и правилами, установленными Федеральным законом «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, Положениями (стандартами) по бухгалтерскому учету (ПБУ).

Бухгалтерская служба ОАО «ДРСУ» выступает в виде самостоятельного структурного подразделения. В бухгалтерии организации работает девять работников.

Бухгалтерия ОАО «ДРСУ» ведет учет хозяйственных средств и объектов учета организации, следит за точными и своевременными выплатами налогов и денежных средств, ведет точный документальный учет по работе организации для предоставления отчетности в проверяющие органы, а также ведет учет хозяйственных средств и объектов учета организации, следит за точными и своевременными выплатами налогов и денежных средств, ведет точный документальный учет по работе организации для предоставления отчетности в проверяющие органы.

Согласно Учетной политике организации ОАО «ДРСУ» на 2014г. бухгалтерский учет в организации ведется автоматизированным способом с помощью программы «1С: Бухгалтерия 8.2». Данные первичных документов группируются и обобщаются непосредственно на компьютере, в результате чего пользователь получает информацию, эквивалентную по содержанию регистрам синтетического и аналитического учета.[37]

Программа «1 С: Бухгалтерия 8.2» обеспечивает решение всех задач, стоящих перед бухгалтерской службой ОАО «ДРСУ», т.к. бухгалтерская служба полностью отвечает за учет в организации, включая выписку первичных документов, сдачу бухгалтерской и налоговой отчетности и др.

Также в деятельности ОАО «ДРСУ» используется современное техническое решение - система дистанционного банковского обслуживания «Клиент-Банк», которая позволяет контролировать расчетный счет, передавать любые объемы документов в банк, осуществлять операции с расчетным счетом, не покидая рабочего места.

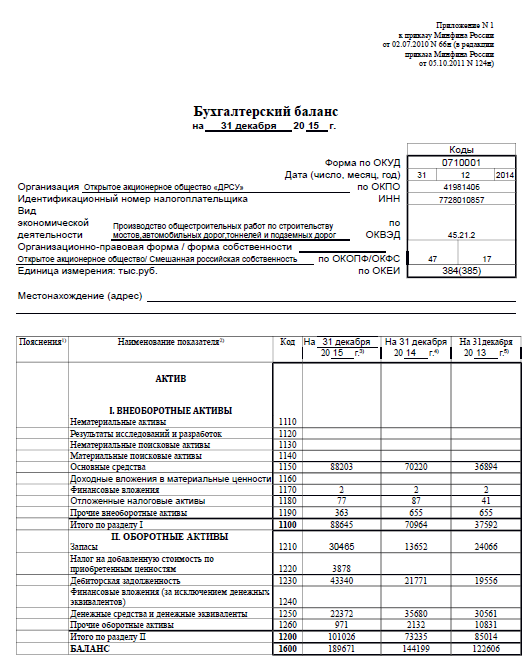

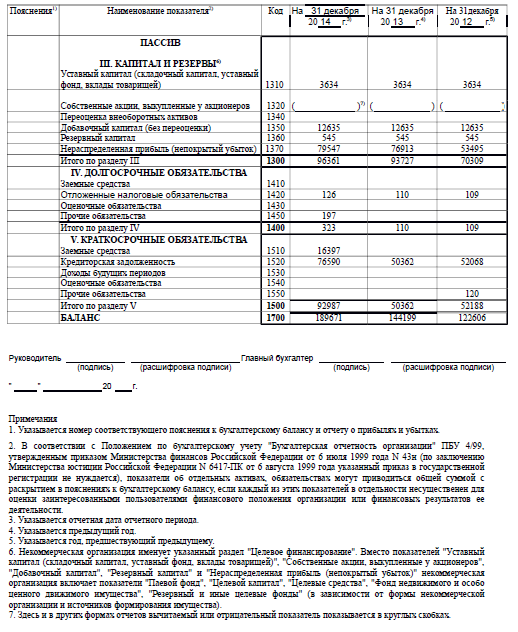

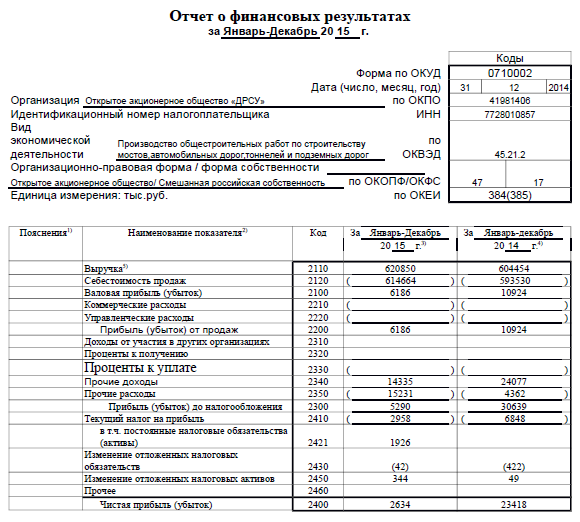

В ОАО «ДРСУ» составляются все необходимые формы бухгалтерской отчетности: баланс, отчет о финансовых результатах, отчет о движении денежных средств, отчет об изменении капитала, отчет о целевом использовании полученных средств. Баланс исследуемой организации представлен в Приложении 1, а отчет о финансовых результатах в Приложении 2 данной курсовой работы.

Составлению отчетности на ОАО «ДРСУ» предшествует значительная подготовительная работа, осуществляемая по заранее составленному специальному графику. Важным этапом подготовительной работы составления отчетности является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно-распределительных, сопоставляющих, финансово-результативных. До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации), проверена правильность этих записей.

Можно выделить основные этапы составления бухгалтерской отчетности на АО «ДРСУ»:

- проводится инвентаризация всех статей баланса, после чего остатки Главной книги декабря месяца корректируются на результаты инвентаризации;

- осуществляется проверка расчетов со всеми субъектами рынка, то есть покупателями, поставщиками, банками, и др.;

- уточняется оценка имущественных статей баланса;

- выявляется окончательный финансовый результат путем всех частных результатов, то есть определяется чистая прибыль, закрываются счета финансовых результатов (сч. 90, 91, 99);

- составляется итоговая оборотно – сальдовая ведомость по счетам главной книги, охватывающая все исправленные и дополнительные записи, которая является основой для составления бухгалтерского баланса и отчета о финансовых результатах.

Также в данном пункте при рассмотрении этапов составления бухгалтерской отчетности необходимо представить документооборот, применяемый на ОАО «ДРСУ»при составлении бухгалтерской финансовой отчетности в виде схемы (Рис.2.2.):

Приходные и расходные кассовые ордера; платежные требования, поручения; расходные накладные; счета – фактуры; накладные; акт о приемке выполненных работ (КС-2); журнал учета выполненных работ (КС-6а); акт приемки законченного строительством объекта (КС-11); акт приемки законченного строительством объекта приемочной комиссией (КС-14)

ведомость №2 (Касса); ведомость N 10-с (движения материальных ценностей); ведомость №5-с (Расчеты с заказчиками); ведомость №7 (Расчеты по авансам); ведомость №12-с (Затраты основного производства и некапитальных работ); ведомость №13-с (Затраты вспомогательных производств и по эксплуатации строительных машин;

журнал-ордер №1(Касса); журнал-ордер №2 (Расчетный счет); журнал-ордер №10-с ( расчеты с рабочими и служащими); журнал-ордер №6 (расчеты с поставщиками и подрядчиками); журнал-ордер №8 (Расчеты по авансам);

Главная книга

Оборотно – сальдовая ведомость

Бухгалтерская отчетность

Рис.2.2. Документооборот, применяемый на ОАО «ДРСУ» при составлении бухгалтерской отчетности.

На основе схемы видно, что данные из первичных документов сначала попадают в регистры бухгалтерского учета, а затем в бухгалтерскую отчетность организации.

2.3. Анализ финансово-хозяйственной деятельности ОАО «ДРСУ» на основе бухгалтерской отчетности организации

Анализ основных экономических показателей деятельности организации, позволяет дать общую оценку работы организации, не раскрывая внутреннего содержания каждого фактора, повлиявшего на формирование отдельных показателей, а также дает возможность непосредственно ознакомиться с масштабами производства, его особенностями и др. [38]

В качестве исходной информационной базы для анализа возьмем данные бухгалтерской отчетности ОАО «ДРСУ» за 2014 и 2015 год. Бухгалтерский баланс и отчет о финансовых результатах ОАО «ДРСУ» за 2015 год представлены в Приложениях 1 и 2.

Таблица 1

Динамика основных экономических показателей деятельности ОАО «ДРСУ» за 2013-2015гг.

|

Показатели |

2013г. |

2014г. |

2015г. |

Откл. 13г. от 14г. |

Откл. 14г. от 15г. |

|

1.Объем продаж работ, тыс. руб. |

428454 |

604454 |

620850 |

176000 |

16396 |

|

2.Себестоимость работ, тыс. руб. |

426130 |

593530 |

614664 |

167400 |

21134 |

|

3.Прибыль от продаж работ, тыс. руб. |

2324 |

10924 |

6186 |

8600 |

-4738 |

|

4. Прибыль (убыток) до налогообложения, тыс. руб. |

-779 |

30639 |

5290 |

31418 |

-25349 |

|

5. Прибыль после налогообложения (чистая прибыль), тыс. руб. |

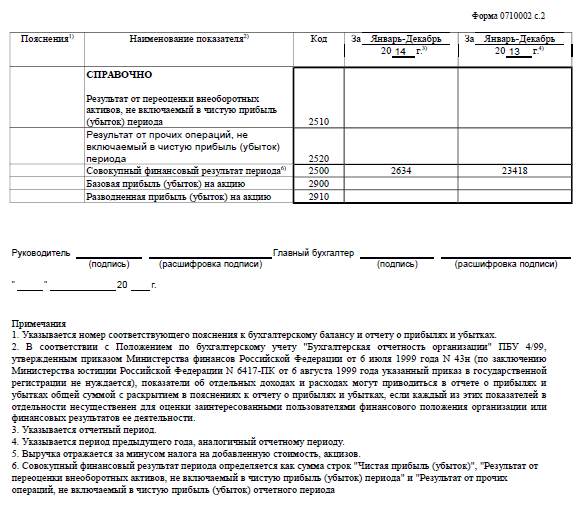

-3594 |

23418 |

2634 |

27012 |

-20784 |

|

6.Среднесписочная численность работающих |

671 |

675 |

680 |

4 |

5 |

|

7.Среднегодовая стоимость ОПФ тыс. руб. |

36894 |

70220 |

88203 |

33326 |

17983 |

|

8.Годовой остаток оборотных средств, тыс. руб. |

85014 |

73235 |

101026 |

-11779 |

27791 |

|

9. Фонд оплаты труда, тыс. руб. |

42 799 |

48 633 |

54 202 |

5834 |

5569 |

|

10.Выработка на одного работающего, тыс. руб. (гр.1/гр.6) |

638,53 |

895,49 |

913,01 |

256,96 |

17,53 |

|

11. Затраты на один рубль проданных работ руб. (гр. 2/гр.1) |

0,99 |

0,98 |

0,99 |

-0,01 |

0,01 |

|

12.Рентабельность общая, % (гр.3/гр.2*100%) |

0,55 |

1,84 |

1,01 |

1,30 |

-0,83 |

|

13. Фондоотдача, руб. (гр.1/гр.7) |

11,61 |

8,61 |

7,04 |

-3,01 |

-1,57 |

|

14.Фондовооруженность, тыс. руб./чел. (гр.7/гр.6) |

54,98 |

104,03 |

129,71 |

49,05 |

25,68 |

|

15. Коэффициент оборачиваемости оборотных средств, раз (гр.1/гр.8) |

5,04 |

8,25 |

6,15 |

3,21 |

-2,11 |

Из данных таблицы 1 можно заключить следующее.

Объем продаж ежегодно растет и составил в 2013г. 428 454 тыс. руб., в 2014г. 604 454 тыс. руб., в 2015г. 620 850 тыс. руб. это связано с увеличением объемов работ по содержанию и ремонту объектов дорожного хозяйства, капитального и текущего ремонта автодорожного покрытия, благоустройства и озеленения.

По прибыли от продаж в 2014г. наблюдается рост на 8 600 тыс. руб., в 2015г. снижение на 4 738 тыс. руб. В основном это произошло из-за роста себестоимости продаж работ.

В результате вышеуказанного фактора затраты приходящиеся на один рубль проданных работ в 2015г. увеличились с 0,98 руб. до 0,99 руб., что свидетельствует об не эффективном хозяйствовании. Этот показатель является универсальным и обобщающим показателем себестоимости.

Показатель финансовой результативности по основной деятельности организации, а, именно, общая рентабельность снизилась в 2014г. по сравнению с 2014г. с 1,84% до 1,01%.

По показателю чистой прибыли в 2015г. наблюдается снижение на 20 784 тыс. руб.

Фондоотдача основных производственных фондов, являющихся основным показателем эффективности использования основных производственных фондов, в 2014 и 2015 гг. по сравнению с 2013г. снизилась с 11,61 руб. до 8,61 руб., в 2015г. также наблюдается снижение до 7,04 руб.

Среднегодовая стоимость основных производственных фондов ежегодно растет, и составила в 2013г. 36 894 тыс. руб., в 2014г. 70 220 тыс. руб., в 2015г. 88 203 тыс. руб., что говорит о наращивании деятельности.

Оборачиваемость оборотных средств, характеризующая эффективность использования оборотных средств в 2015 г. снизилась на 2,11 раз, а стоимость оборотных средств увеличилась на 27 791 тыс. руб.

Численность работников в 2015 г. выросла на 5 человек и составила 680 человек.

Также в организации произошел рост оплаты труда. В результате действия этих факторов в 2015 г. произошел рост фонда оплаты труда на 5 569 тыс. руб. Это произошло из-за роста штата сотрудников, а также повышения заработной платы.

Выработка на одного работающего организации ежегодно растет, и составила в 2013г. 638,53 тыс. руб. в 2014г. 895,49 руб., в 2015г. 913,01 руб. Предположительно это вызвано более полным использованием имеющегося в организации технологического оборудования. Данный показатель используется для измерения производительности труда, которая является одним из важнейших показателей эффективности деятельности организации.

Фондооворуженность, характеризующая какая часть производственных фондов приходится на одного работника, выросла по сравнению с прошедшими периодами и составила в 2015г. 129,71тыс. руб./чел. Это объясняется тем, что в 2015г. произошел рост основных производственных фондов.[39]

Из проделанного анализа основных экономических показателей деятельности ОАО «ДРСУ» можно сделать вывод, что в 2015г. по сравнению с 2013-2014 гг. компания добилась более улучшенных показателей деятельности.

Таким образом, бухгалтерская отчетность играет очень важную роль в деятельности любой организации. Она является источником информации для различных пользователей: как внутренних, так и внешних, а также позволяет на своей основе анализировать деятельность предприятия по различным параметрам.

ЗАКЛЮЧЕНИЕ

Бухгалтерская отчетность является незаменимой и обязательной для составления каждым предприятием (представителем малого, среднего и крупного бизнеса). В результате проведенного исследования бухгалтерской финансовой отчетности на примере ОАО «ДРСУ» можно сделать ряд выводов:

1.ОАО «ДРСУ» является объектом малого предпринимательства. Основным видом деятельности организации является производство изделий из проволоки. Компания изготавливает стальную фибру и является дистрибьютором стальных канатов. Миссия ОАО «ДРСУ» официально не сформулирована, однако стратегические цели были выделены и в целом соответствуют критериям конкретности, измеримости, достижимости, существенности, а также определенности во времени.

2. Согласно Учетной политике организации ОАО «ДРСУ» на 2014г. бухгалтерский учет в организации ведется автоматизированным способом с помощью программы «1С: Бухгалтерия 8.2». Данные первичных документов группируются и обобщаются непосредственно на компьютере, в результате чего пользователь получает информацию, эквивалентную по содержанию регистрам синтетического и аналитического учета.

Также в деятельности ОАО «ДРСУ» используется современное техническое решение - система дистанционного банковского обслуживания «Клиент-Банк», которая позволяет контролировать расчетный счет, передавать любые объемы документов в банк, осуществлять операции с расчетным счетом, не покидая рабочего места.

3. В ОАО «ДРСУ» составляются все необходимые формы бухгалтерской отчетности: баланс, отчет о финансовых результатах, отчет о движении денежных средств, отчет об изменении капитала, отчет о целевом использовании полученных средств.

4. Бухгалтерская отчетность ОАО «ДРСУ» позволяет выявить эффективность деятельности работы предприятия путем проведения различных видов анализа: ликвидности, платежеспособности, вертикального и горизонтального анализа.

Таким образом, бухгалтерская финансовая отчетность является незаменимым источником информации о компании в условиях современной рыночной экономики. Анализируя отчетность предприятия, соответствующее подразделение, а также руководство предприятия, получают целостную картину эффективности функционирования данного предприятия, а также могут выработать решения, способные повлиять на развитие предприятия: увеличение выручки, рентабельности продаж, чистых активов и капитала.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ в ред. от 23.05.2015г., №133-ФЗ.

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ в ред. от 06.04.2015г., №82-ФЗ.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ в ред. от 08.03.2015г.

- Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ в ред. от 06.04.2015г.

- Федеральный закон от 6 декабря 2011г. N 402-ФЗ "О бухгалтерском учете" в ред. от 04.11.2014г.

- Федеральный закон от 24.07.2007 N 209-ФЗ в ред. от 28.12.2013г. "О развитии малого и среднего предпринимательства в Российской Федерации" с изм. и доп., вступ. в силу с 01.07.2014г., №209-ФЗ.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ в ред. Приказа Минфина РФ от 24.12.10 №186н.

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 утв. приказом Минфина РФ от 6 октября 2008 г. № 106н, с изм. и доп. от 18 декабря 2012г. №164н.

- Бабаев Ю.А., Петров А.М. Теория бухгалтерского учета. / М.: Проспект, 2012.

- Вахрушина М. А. Пашкова Л. В. Учет на предприятиях малого бизнеса: Учебное пособие / М.А. Вахрушина, Л.В. Пашкова. - 2-e изд., перераб. и доп. - М.: Вузовский учебник: ИНФРА-М, 2010. - 381 с.

- Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет. / М.: Рид Групп, 2011.

- Гомола А.И., Кириллов В.Е., Кириллов С.В. Бухгалтерский учет. / М.: Академия, 2011.

- Егорова Л.И. Бухгалтерский (управленческий) учет: Учеб. пособие. / М.: ЕАОИ, 2013.

- Ерофеева В.А., Тимофеева О.В. Бухгалтерский учет: Учеб. пособие. / М., 2012.

- Касьянова Г.Ю. Главная книга бухгалтера. / М.: АБАК, 2013.

- Кеворкова Ж.А., Сапожникова Н.Г., Савин А.А. План и корреспонденция счетов бухгалтерского учета. Более 10000 проводок. Практика применения Плана счетов: практическое пособие. / М.: Проспект, 2012.

- Кондраков Н.П. Бухгалтерский учет: Учебник. / М.: Инфра-М, 2014.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. / М.: Новое знание, 2012.

- Стражева Н. С., Стражев А. В. Бухгалтерский учет. / Современная школа - Москва, 2012.

- Турищева Т.Б. Теория бухгалтерского учета. Учебник для бакалавров. / Гриф МО , 2013 год.

- Васильева, Е.А. Сравнительный анализ международных и российских стандартов формирования финансовой отчетности [Текст] / Е.А. Васильева // Экономика и предпринимательство. - 2013. - № 7 (36).

- Генеральный директор. Электронный журнал – «Организационная структура: пошаговая оптимизация». – декабрь 2014 г.

- Электронно-библиотечная система «ZNANIUM» // http://znanium.com/

- Центр управления финансами. Сайт для бухгалтеров. //http://center-yf.ru/

- Интернет-портал для бухгалтеров «Бух 1С» // http://buh.ru/

ПРИЛОЖЕНИЯ

Приложение 1

Бухгалтерский баланс АО «ДРСУ» на 31 декабря 2015 года

Приложение 2

Отчет о финансовых результатах ОАО «ДРСУ» за 2015 год

-

Бабаев Ю.А., Петров А.М. Теория бухгалтерского учета. / М.: Проспект, 2012. – с.112 ↑

-

Вахрушина М. А. Пашкова Л. В. Учет на предприятиях малого бизнеса: Учебное пособие / М.А. Вахрушина, Л.В. Пашкова. - 2-e изд., перераб. и доп. - М.: Вузовский учебник: ИНФРА-М, 2010. – с.211 ↑

-

Гомола А.И., Кириллов В.Е., Кириллов С.В. Бухгалтерский учет. / М.: Академия, 2011. – с.45 ↑

-

Егорова Л.И. Бухгалтерский (управленческий) учет: Учеб. пособие. / М.: ЕАОИ, 2013. –с.102-103 ↑

-

Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет. / М.: Рид Групп, 2011. – с.56 ↑

-

Кондраков Н.П. Бухгалтерский учет: Учебник. / М.: Инфра-М, 2014. – с. 113 ↑

-

Кондраков Н.П. Бухгалтерский учет: Учебник. / М.: Инфра-М, 2014. – с.113 ↑

-

Гомола А.И., Кириллов В.Е., Кириллов С.В. Бухгалтерский учет. / М.: Академия, 2011. – с.189 ↑

-

Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет. / М.: Рид Групп, 2011. – с.68 ↑

-

Вещунова Н.Л., Фомина Л.Ф. Бухгалтерский учет. / М.: Рид Групп, 2011. – с.82-83 ↑

-

Вахрушина М. А. Пашкова Л. В. Учет на предприятиях малого бизнеса: Учебное пособие / М.А. Вахрушина, Л.В. Пашкова. - 2-e изд., перераб. и доп. - М.: Вузовский учебник: ИНФРА-М, 2010. – с. 201 ↑

-

Бабаев Ю.А., Петров А.М. Теория бухгалтерского учета. / М.: Проспект, 2012.- с.184 ↑

-

Бабаев Ю.А., Петров А.М. Теория бухгалтерского учета. / М.: Проспект, 2012. ↑

-

Касьянова Г.Ю. Главная книга бухгалтера. / М.: АБАК, 2013. – с.97-98 ↑

-

Егорова Л.И. Бухгалтерский (управленческий) учет: Учеб. пособие. / М.: ЕАОИ, 2013. - с.189 ↑

-

Касьянова Г.Ю. Главная книга бухгалтера. / М.: АБАК, 2013. ↑

-

Гомола А.И., Кириллов В.Е., Кириллов С.В. Бухгалтерский учет. / М.: Академия, 2011. ↑

-

Егорова Л.И. Бухгалтерский (управленческий) учет: Учеб. пособие. / М.: ЕАОИ, 2013. ↑

-

Гомола А.И., Кириллов В.Е., Кириллов С.В. Бухгалтерский учет. / М.: Академия, 2011. ↑

-

Егорова Л.И. Бухгалтерский (управленческий) учет: Учеб. пособие. / М.: ЕАОИ, 2013. ↑

-

Касьянова Г.Ю. Главная книга бухгалтера. / М.: АБАК, 2013. – с. 115 ↑

-

Вахрушина М. А. Пашкова Л. В. Учет на предприятиях малого бизнеса: Учебное пособие / М.А. Вахрушина, Л.В. Пашкова. - 2-e изд., перераб. и доп. - М.: Вузовский учебник: ИНФРА-М, 2010. - 381 с. ↑

-

Кеворкова Ж.А., Сапожникова Н.Г., Савин А.А. План и корреспонденция счетов бухгалтерского учета. Более 10000 проводок. Практика применения Плана счетов: практическое пособие. / М.: Проспект, 2012. –с.105 ↑

-

Турищева Т.Б. Теория бухгалтерского учета. Учебник для бакалавров. / Гриф МО , 2013 год. – с.123-124 ↑

-

Васильева, Е.А. Сравнительный анализ международных и российских стандартов формирования финансовой отчетности [Текст] / Е.А. Васильева // Экономика и предпринимательство. - 2013. - № 7 (36). ↑

-

Васильева, Е.А. Сравнительный анализ международных и российских стандартов формирования финансовой отчетности [Текст] / Е.А. Васильева // Экономика и предпринимательство. - 2013. - № 7 (36). ↑

-

Стражева Н. С., Стражев А. В. Бухгалтерский учет. / Современная школа - Москва, 2012. – с. 178-179 ↑

-

Турищева Т.Б. Теория бухгалтерского учета. Учебник для бакалавров. / Гриф МО , 2013 год. – с.205 ↑

-

Турищева Т.Б. Теория бухгалтерского учета. Учебник для бакалавров. / Гриф МО , 2013 год. – с.210 ↑

-

Кондраков Н.П. Бухгалтерский учет: Учебник. / М.: Инфра-М, 2014. –с. 265. ↑

-

Васильева, Е.А. Сравнительный анализ международных и российских стандартов формирования финансовой отчетности [Текст] / Е.А. Васильева // Экономика и предпринимательство. - 2013. - № 7 (36). ↑

-

Васильева, Е.А. Сравнительный анализ международных и российских стандартов формирования финансовой отчетности [Текст] / Е.А. Васильева // Экономика и предпринимательство. - 2013. - № 7 (36). ↑

-

Гомола А.И., Кириллов В.Е., Кириллов С.В. Бухгалтерский учет. / М.: Академия, 2011. – с.218 ↑

-

Гомола А.И., Кириллов В.Е., Кириллов С.В. Бухгалтерский учет. / М.: Академия, 2011. – с.218 ↑

-

Касьянова Г.Ю. Главная книга бухгалтера. / М.: АБАК, 2013. – с. 145 ↑

-

Генеральный директор. Электронный журнал – «Организационная структура: пошаговая оптимизация». – декабрь 2014 г. – с. 2-3 ↑

-

Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 утв. приказом Минфина РФ от 6 октября 2008 г. № 106н, с изм. и доп. от 18 декабря 2012г. №164н. ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. / М.: Новое знание, 2012. – с.102 ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. / М.: Новое знание, 2012. – с.116 ↑

- Разработка бизнес-плана инвестиционного проекта

- Региональные банки, особенности деятельности и стратегия развития.

- Особенности бухгалтерского и налогового учета основных средств СПК им. Фархутдинова

- ТЕОРИЯ СПОРТИВНОГО МЕНЕДЖМЕНТА

- Оборотные активы предприятия(ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И АНАЛИЗА ОБОРОТНОГО КАПИТАЛА)

- Управленческий учёт на оплату труда и социальные нужды

- Виды и классификация налогов. Налоговая система. Налоговая политика

- Оценка влияния макроэкономических показателей на развитие инвестиционного рынка в России

- Налоги на доход физического лица

- Анализ и оценка риска при осуществлении инвестиционного проекта (на примере ООО «Тирол»)

- Планирование туризма в регионе как основа устойчивого развития территории .

- Объекты налогообложения: учет, контроль