Виды и классификация налогов. Налоговая система. Налоговая политика

Содержание:

ВВЕДЕНИЕ

Актуальность работы обусловлена тем, что вопросами изучения налогов и налоговой системы в современной РФ занимается множество ученых на сегодняшний день. Несмотря на многочисленные исследования в области налогообложения, данная тематика продолжает оставаться проблемным элементом в исследовании. Работа поможет дать ответы на многие спорные вопросы и предложить альтернативные пути решения проблем.

Налогообложение в РФ прошло достаточно долгий исторический путь развития, начиная от царских времен и заканчивая современным этапом. В ходе своей развития, налоговая политика претерпевала существенные изменения: менялись виды налогов, налоговые ставки и тд.

На сегодняшний день, общая информация о системе налогов и сборов в Российской Федерации дается в гл. 2 Налогового кодекса Российской Федерации (НК РФ). Из нее можно выделить, что система налогов и сборов в РФ построена по территориальному принципу и включает в себя три уровня – федеральный (на уровне РФ), региональный (на уровне субъектов РФ) и местный (на уровне муниципальных образований). [1]2

Объектом исследования в работе выступает налог. Предмет исследования – изучение особенностей системы налогообложения в РФ. Целью данной работы является исследование текущего состояния системы налогообложения РФ и перспектив ее развития.

Задачи работы:

1.Изучить понятие и виды налогов;

2.Исследовать налоговую политику государства и ее особенности;

3.Рассмотреть систему налогообложения в СССР;

4.Провести анализ системы налогообложения в РФ;

5.Выяснить проблемы налоговой системы РФ и предложить пути ее реформирования.

В работе были применены следующие методы исследования: методы сравнения и анализа. Благодаря использованию данных методов, написание работы получилось более емким и рациональным.

Научно-практическую основу работы составили нормативно-правовые акты, периодические издания, труды отечественных авторов по вопросам исследования налоговой политики, такие как Пансков В. Г., Лыкова Л.Н. и тд.

Структура работы. Работа состоит из введения, содержащего в себе предмет, объект, цели и задачи работы, трех глав, отражающих специфику работы, заключения и списка использованной литературы.

1.Теоретические особенности изучения налога и налоговой политики государства

1.1.Понятие и виды налогов

Безусловно, бюджет любого государства необходимо рассматривать, анализировать данные с прошлым годом, взвешивать условия современной экономической ситуации и только потом принимать решения и планировать бюджет на будущий год.

Государственный бюджет представляет собой совокупность доходных и расходных финансовых ресурсов государства за определенный временной промежуток. Как правило, данным временным промежутком признается год.

Зачастую, во многих государствах, основным правовым актом, в котором провозглашены и регулируются бюджетные действия любого государства, принято считать Бюджетный Кодекс. РФ не является исключением, и все вопросы, связанные с принятием, реализацией бюджета регулирует Бюджетный Кодекс РФ. [2]1

Для того, чтобы принять и рассмотреть особенности бюджета на ближайший год принято проводить специальный процесс, именуемый бюджетным процессом. Бюджетный процесс представляет собой деятельность органов власти и участников бюджетного процесса; процесс разработки, рассмотрения, утверждения и исполнения бюджетов, а так же контроль за их исполнением.

Как уже было сказано раннее, структура государственного бюджета представлена доходной и расходной частями бюджета. Схематично, структура государственного бюджета и ее состав отражен на рисунке 1.1

Структура федерального бюджета

Доходная часть

Налоговые и неналоговые поступления

Расходная часть

Социальные выплаты, поддержка обороны и тд.

Рис 1.1. Структура федерального бюджета

Бюджет государства является самостоятельной финансовой единицей. Финансы являются неотъемлемой частью всей финансовой системы хозяйствующих субъектов. Будь то предприятие или государство. Именно финансы служат основой для реализации всех мероприятий и целевых ориентиров, которые были в планах и которые должны быть реализованы при помощи финансовых ресурсов.

По мнению многих современных отечественных и зарубежных ученых, налоги занимают особое место в формировании финансовых ресурсов в системе государственных финансов.[3]3

Зачастую, под налогами принято понимать денежные отношения, которые складываются у государства с юридическими и физическими лицами в связи с мобилизацией финансовых ресурсов в централизованные денежные фонды.

Принято выделять несколько основных признаков налога, которые схематично, отображены на рисунке 1.1.

Как можно заметить из рисунка 1.1., к основным признакам налога принято относить следующие моменты:

1.Обязательность;

2.Публичность;

3.Платность;

4.Возвратность и тд.

Рис 1.2. Признаки налогов

Различные подходы к комментированию термина налоги, указывают на масштабность воздействия налогов как в финансовой сфере страны, так и в развитии экономики и социальном благоустройстве, это может проявляться при помощи функций, выполняемых налогами. Если рассматривать налоги в качестве экономической категории то они имеют ряд функций, которые схематично отображены на рисунке 1.3

Контрольная

Фискальная

Контрольная

Стимулирующая

Функции налогов

Регулирующая

Социальная

Распределительная

Рис 1.3. Функции налогов

Как можно заметить из данных рисунка 1.3. к функциям налогов относятся:

1. Фискальная;

2. Регулирующая;

3. Распределительная;

4. Стимулирующая;

5. Контрольная;

6. Социальная.

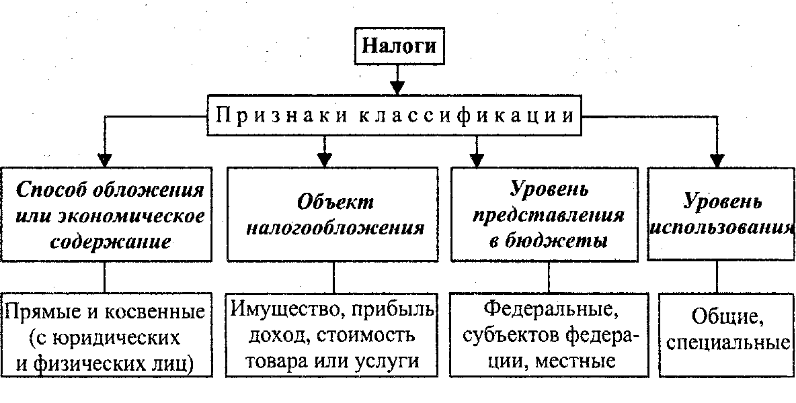

Jбщая классификация налогов отображена на рисунке 1.4.

Рис 1.4. Классификация налогов

Как можно заметить из данных рисунка 1.4, налоги классифицируют по различным признакам:

1.Способ обложения – прямые и косвенные[4]4

2.По объекту налогообложения – имущественные, стоимостные и тд.

3.По уровню предоставления в бюджет – федеральные, региональные, местные

4.По уровню использования – общие и специальные.

Сегодня систему в систему налогообложения многих стран мира входят несколько уровней налогов:

1.Федеральный;

2.Региональный;

3.Местный налог;

В первую категорию принято относить НДС, акцизы, таможенные пошлины, налог на прибыль предприятий и организаций, налог с физических лиц и др. Из этих налогов полностью в федеральный бюджет поступают таможенные пошлины, налог на операции с ценными бумагами, платежи за пользование природными ресурсами.

Основными же региональными и местными налогами принято считать транспортный налог, налог на имущество физических лиц, налог на игорный бизнес и тд.

Более подробно, региональные налоги рассмотрим в следующем параграфе

1.2.Региональные налоги и их специфика

Сегодня систему в систему налогообложения многих стран мира входят несколько уровней налогов:

1.Федеральный

2.Региональный

3.Местный налог

Рассмотрим подробнее структуру региональных налогов и выясним их специфику.

К региональным налогам принято относить три основных вида налога:

1.Налог на имущество организаций

2.Транспортный налог

3.Налог на игорный бизнес

Региональные налоги создают основополагающую часть регионального бюджета. Они играют серьёзную роль в его пополнении.

Можно выделить несколько важных функций такого совместного тандема:

1. Направление, назначение и распределение бюджетно-налогового течения по всей системе государства. Задаются нужные пропорциональные соотношения. Регулирование этого процесса также является важной задачей.

2. Накопление средств, поступающих в региональные бюджеты в полном объёме (локальные налоги) и применение их для общерегиональных нужд. А также распоряжение денежным потоком, поступающим не полностью, а частично. Часть средств, аккумулируемых в вышестоящей бюджетно-налоговой системе, перераспределяется по тем или иным соображениям в пользу нижестоящих региональных систем (дотации и субвенции, а также часть “местных средств”, по разрешению вышестоящих систем им не перечисленная).

3. Выполнение региональными органами власти и управления своих представительных и исполнительных полномочий с соблюдением требований формальной финансовой независимости их политики от вышестоящих уровней.

4. Частичное финансирование социальной сферы за счёт региональных налогов. Конечно, в настоящее время люди практически полностью самостоятельно обеспечивают свои жизненные блага, а социальные услуги почти целиком переходят на коммерческую основу. Тем не менее, поддержка сферы за счёт бюджета по-прежнему составляет около 25%.

5. Контроль и финансирование развития инфраструктуры подведомственной области (дороги, транспортные связи и др.).

6. Поддержка, сохранение, использование природных ресурсов, находящихся на контролируемой территории (лес, вода, земля).

7. Развитие региона в целом, поддержка перспектив, деловой активности жителей, создание инвестиционной привлекательности региона.

Несмотря на деление налогов по территориальным признакам, они регулируются законодательством РФ. Каждый год происходит планирование и распределение налогов по бюджетам.

Органы региональной власти проявляют очень большой интерес к созданию более привлекательных условий налогов субъектов, стараются привлекать инвесторов и проявляют лояльную и гибкую политику в отношении их налогообложения. Это не только увеличит количество рабочих мест, но и значительно дополнит местный бюджет. В свою очередь этот момент отразится положительно на социальной обеспеченности жителей региона. Создаётся некая конкуренция в результате лавирования по ставкам и льготам.

В некоторых областях существуют даже так называемые специальные экономические зоны. Грамотная и гибкая политика региональных органов власти в области налогообложения, её регулярное совершенствование положительно влияет на динамику экономического роста в целом, создавая надёжные инструменты для этого процесса. [5]5

Одним из видов регионального налога является транспортный налог. Транспортный налог обязаны ежегодно уплачивать те, на кого зарегистрированы любые ТС. В этой роли могут выступать как физические лица (в этом случае сумма устанавливается самим налоговым органом, руководствуясь данными при государственной регистрации или, так сказать, постановке автомобиля на учёт в ГИБДД), так и организации, в чьём имуществе значатся транспортные средства. При его регистрации информация поступает в налоговый орган: в соответствие с ней устанавливается определённый размер суммы, которая и под- лежит уплате. Юридические лица самостоятельно высчитывают налоговую сумму за свой транспорт.

Налог на имущество организации. Российским Налоговым кодексом и представителями её субъектов установлены чёткие и строгие временные рамки, периоды и размеры ставки региональных налогов. Дополнительно самими субъектами РФ могут определяться и льготы для предпринимателей- налогоплательщиков. Этот региональный налог платят все фирмы, в чьём распоряжении находится имущество, обозначенное в ст. 374 НК РФ. [6]2

Налог на игорный бизнес относится к региональным налогам, его источники пополняют бюджет каждого региона РФ. Налог на доходы от азартных игр обязателен к уплате на территории тех субъектов России, где принят соответствующий региональный закон.

Декларацию нужно подавать в инспекцию по месту регистрации объектов игорного бизнеса. Исключение составляют организации – крупнейшие налогоплательщики, которые обязаны сдавать отчёты по месту своего учета. Декларация по региональному налогу на игорный бизнес подается ежемесячно не позднее 20 числа месяца, следующего за истекшим налоговым периодом.

Игорный бизнес — деятельность, основанный на извлечении прибыли с организации азартных игр. Доход поступает в виде выигрышей и платы за проведение игр. Игорный бизнес включает в себя:

1.казино,

2.игровые автоматы,

3.тотализаторы,

4.букмекерскую деятельность,

5.лотереи и тд.

В настоящее время налог на игорный бизнес установлен главой 29 Налогового кодекса РФ. С принятием данной главы налог стал региональным, что вполне логично в связи с территориальными особенностями игорного бизнеса в каждом регионе

Налоги являются основой формирования налоговой политики государства.

1.3.Налоговая политика государства и ее особенности

Налоговая политика представляет собой составную часть социально-экономической политики государства, которая направлена на формирование такой налоговой системы, которая будет стимулировать накопление и рациональное использование национального богатства страны, способствовать гармонизации интересов экономики и общества, и тем самым обеспечивать социально-экономический прогресс общества. [7]6

Налоговая политика государства основана на соблюдении основных принципов налогообложения, к которым принято относить:

1.невозвратность;

2.однократность налогообложения;

3.стабильность и тд.

Структура налоговой политики любого государства включает в себя следующие основные элементы:

1.Уровни взимания налогов;

2.Виды налогов;

3.Ставки налогов;

4.Налоговые органы.

Налоговая политика функционирует на основе инструментов бюджетно-налоговой политике, к которым относят:

1.Государственные закупки

2.Налоги

3.Трансферты

По нашему мнению, налоговая политика не может являться управленческим процессом, поскольку обладает не столько вариативностью принимаемых решений, сколько собственной структуры на фундаментальном уровне

Налоги играют роль экономических рычагов, при помощи них государство может воздействовать на рыночную экономику. Государство широко использует налоговую систему, как определённый регулятор воздействия на негативные явления рынка в условиях рыночной экономики. Налоги, как и вся налоговая система, являются мощным инструментом управления экономикой в условиях рынка. Для решения проблем, появившихся в обществе, также для его продуктивного развития, государство может изменять налоговые ставки, льготы и штрафы, изменять условия налогообложения, вводить одни и отменять другие налоги, для создания условий быстрого развития определённых производств.

Налоговая политика, являющаяся совокупностью обоснованных, научных, экономически целесообразным правовых действий органов государственной власти, может обеспечить нужды производства и рост социального обогащения.

Первоначальным предписанием проведения налоговой политики обычно служит проведение полной, исчерпывающей оценки складывающиеся хозяйственно-экономических отношений, а также обеспечение правопорядка, путём взыскания с налогоплательщиков налоговых платежей. [8]7

Факторы, влияющие на достижение цели, поставленные государством и в области налоговой политики:

1.экономическая ситуация в стране, которая характеризуется темпами роста производства;

2.уровень инфляции;

3.кредитно-денежная политика государства;

4.соответствие между сферой производства, находящейся под государственным контролем и приватизированным сектором.

Основные направления налоговой политики государства должны исходить не только из главной их функции — наполнения государственной казны.

Налоговая политика в условиях развития мирового хозяйства, имеет различные виды исходя из классификационных признаков. Рассмотрим основные виды налоговой политики.

Из данных рисунка 1.5. можно заметить, что основными видами налоговой политики принято считать:

1.Стимулирующую;

2.Сдерживающую;

3.Дискреционную;

4.Автоматическую;

5.Смешанную.

Смешанная

Стимулирующая

Виды налоговой политики

Автоматическая

Сдерживающая

Дискреционная

Рис 1.5.Виды налоговой политики

Рассмотрим более подробно каждую из них и выясним ее специфику.

1.Стимулирующая налоговая политика государства направлена на поддержку и развитие экономики страны в условиях нестабильности мирового хозяйства и экономического спада. Основным вектором такой политики можно назвать совокупный спрос.[9]8

2.Сдерживающая налоговая политика государства оказывает влияние и непосредственное значение на совокупный спрос в условиях экономического подъема.

3.Дискреционная налоговая политика считается основанной на сознательном манипулировании государством налогами и расходами в условиях нестабильности рынка.

4.Автоматическая налоговая политика основана на действии встроенных стабилизаторов, которые приспосабливают экономику страны к экономическим фазам и циклам.

5.Смешанная налоговая политика сочетает в себе использование основных направлений дискреционной и автоматической налоговых политик и является их симбиозом.[10]9

Таким образом, изменяя налоговую политику, манипулируя налоговым механизмом, государство получает возможность стимулировать экономическое развитие или сдерживать его.

Подведем итог по первой главе: в ней были рассмотрены вопросы, связанные с изучением понятия и видами налогов, выяснены особенности региональных налогов, а также исследованы налоговая политика государства и ее особенности

2.Анализ становления и развития системы налогообложения в РФ: текущее состояние и перспективы развития

2.1.Анализ системы налогообложения в СССР

Налоговая политика СССР в 1970-1990 годы имела свои специфические черты. Данное обстоятельство было обусловлено:

1.Нестабильной социально-политической ситуацией в обществе

2.Отставанием в промышленном развитии от мировых стран в послевоенные годы

3.Моделью развития экономики и тд. [11]10

В 1970-е годы налоговая система сформировалась такой, какой мы имели ее к 1991 году — к моменту развала СССР.

В течение четырех послевоенных десятилетий система налоговых платежей в СССР продолжала развиваться под преобладающим влиянием государственного монополизма в сфере распределительных отношений.

Основными налоговыми платежами являлись:

1.налоги с населения — подоходный налог, сельскохозяйственный налог, налог на холостяков, одиноких и малосемейных граждан;

2.налоги с предприятий — налог с оборота и платежи из прибыли с государственных предприятий, подоходный налог с предприятий и хозяйственных органов кооперативных и общественных организаций. [12]11

В целом происходило последовательное упрощение системы налогов, налоговые платежи все более теряли характер многофункционального экономического инструмента и трансформировались в нормативные отчисления. Неоднократно поднимался вопрос от отмене налоговой системы как таковой.

Доходы государственного бюджета СССР по экономическому содержанию делились на две группы. Первую составляли поступления от социалистического хозяйства (платежи государственных -предприятий и организаций, а также кооперативных и общественных организаций). Ко второй группе доходов бюджета относились платежи населения, главным образом налоги. [13]12

Рассмотрим показатели бюджета СССР в период с 1970 по 1990 годы. Данные отобразим в таблице 1.

Таблица 1. Показатели бюджета СССР в 1970-1990 годах в млрд.руб.

|

1970 год |

1975 год |

1985 год |

1990 год |

|

|

Доходы |

298,1 |

322,6 |

372,6 |

471,8 |

|

Расходы |

310,6 |

334,7 |

386,5 |

513,2 |

Как можно заметить из данных таблицы 1., бюджет СССР в рассматриваемый период был дефицитным. Исследуем показатели доходной части бюджета СССР подробно и выясним, какую часть в бюджете союза составляли налоговые доходы.

Таблица 2. Доходы бюджета СССР в 1970-1990 годы в млрд.руб.

|

1970 год |

1975 год |

1985 год |

1990 год |

|

|

Доходы |

298,1 |

322,6 |

372,6 |

471,8 |

|

Налог с оборота |

90.6 |

94.2 |

97.7 |

121.2 |

|

Платежи из прибыли с предприятий |

101.9 |

110.2 |

119,5 |

116 |

|

Подоходный налог |

2.4 |

2.5 |

2.5 |

6.4 |

|

Государственные займы населения |

1.3 |

1.4 |

1.4 |

7.5 |

|

Налог на холостяков |

1.45 |

1.45 |

1.5 |

1.6 |

|

Средства от страхования |

25 |

25.3 |

25.4 |

46.5 |

|

Доходы от внешнеэкономической деятельности |

65.8 |

68.2 |

71.1 |

77.2 |

|

Налог с населения |

9.65 |

19.35 |

30 |

48.4 |

Налог с оборота, будучи второй (после прибыли) частью денежных накоплений предприятий, почти целиком аккумулировался государственным бюджетом

Отчисления предприятий органам социального страхования производились от себестоимости продукции в определенных нормах (в среднем 14%) к фонду заработной платы. Отчисления соцстраху занимали в бюджете по своему удельному весу третье место после прибыли и налога с оборота.

Доходы государственного бюджета от населения были представлены следующими видами поступлений:

1.подоходный налог с рабочих и служащих, который взимался по ставкам: 8 руб. 20 коп. с первой сотни рублей заработной платы и 13% со всей остальной суммы заработной платы; [14]13

2.сельхозналог, или налог с приусадебных участков, который взимался с одной сотой гектара по ставкам от 20 коп. до 2 руб. 50 коп. (дифференциация по республикам, краям, областям);

3.местные налоги и сборы, в которые входили налог со строений, земельная рента, сборы с владельцев транспортных средств и другие.

Главными поступлениями в бюджет от государственных предприятий являлись налог с оборота и платежи из прибыли. помимо налога с оборота, поступлениями в бюджет являлись: плата за фонды, фиксированные (рентные) платежи, отчисления от прибыли, подоходный налог с колхозов, доходы от внешней торговли, лесной доход, включающий плату за древесину, отчисления предприятий добывающей промышленности на погашение затрат по геологоразведочным работам. [15]14

Итак, в 90-е годы отечественная налоговая система превратилась в мощный дестабилизирующий фактор развития отечественной экономики: существовавшая практика взимания налоговых платежей в виде отчислений от прибыли и налога с оборота способствовала снижению эффективности функционирования производства, тормозила его научно-техническое развитие, стимулировала процесс разбалансирования товарного рынка.

2.3.Анализ системы налогообложения в РФ

На основании данных Министерства финансов РФ, мы можем проанализировать и сделать определенные выводы о динамике доходов и расходов государственного бюджета за период 2013-2016 гг

Таблица 3. Структура государственного бюджета РФ за 2013-2016 годы в млрд.руб

|

2013 год |

2014 год |

2015 год |

2016 год |

|

|

Доходы бюджета |

13 019.9 |

14 496.9 |

13 659.2 |

13 460.0 |

|

Расходы бюджета |

13 342.9 |

14 831.6 |

15 620.3 |

16 416.4 |

|

Дефицит бюджета |

-323.0 |

-334.7 |

-1 961.0 |

-2 956.4 |

Как можно заметить из данных таблицы 1., за последние годы в бюджете РФ можно наблюдать образование дефицита государственного бюджета. Отмечается, что за последние два года дефицит бюджета существенно вырос. [16]15

Рис 2.1. Динамика дефицита бюджета РФ в млрд.руб

Основными показатели доходов бюджета являются нефтегазовые и ненефтегазовые доходы бюджета РФ. Рассмотрим более подробно доходную часть бюджета РФ. Данные отобразим в таблице 4.

Таблица 4.Структура доходной части бюджета РФ

|

2013 год |

2014 год |

2015 год |

2016 год |

|

|

Нефтегазовые доходы |

6534 |

7433 |

5862 |

4844 |

|

Ненефтегазовые доходы |

6485 |

7063 |

7796 |

8616 |

Данные таблицы 4 наглядно показывают, что за последнее время в системе доходов бюджета, основная часть приходится на ненефтегазовые доходы. Причем можно заметить такую тенденцию, что вплоть до 2013 года, в системе доходов бюджета налоговые и неналоговые поступления находились примерно на одном уровне. [17]16

Исследуем более подробно динамику ненефтегазовых доходов. Начнем исследование с показателей НДС внутреннего, налога на прибыль и акцизами. Данные представим в таблице 5.

Таблица 5 Динамика показателей НДС, налога на прибыль и акцизов в млрд.руб

|

2013 год |

2014 год |

2015 год |

2016 год |

|

|

НДС(внутренний) |

1868,2 |

2181 |

2448 |

2657 |

|

Налог на прибыль |

461 |

520,1 |

527,2 |

632 |

|

Акцизы |

352 |

411 |

491,4 |

491 |

Как можно заметить из данных таблицы 5, все показатели, которые были рассмотрены существенно выросли за исключением показателей акцизов. Данный показатель несущественно, но все же снизился.[18]17

Исследуем динамику доходной части бюджета РФ по показателям импортных доходов – НДС ввозимого, акцизы на ввозимые товары, акцизные пошлины и иные показатели. Данные представим в таблице 6.

Таблица 6. Динамика показателей доходов бюджета РФ, связанных с импортом

|

2013 год |

2014 год |

2015 год |

2016 год |

|

|

НДС на ввозимые товары |

1670 |

1750 |

1785 |

1913.6 |

|

Акцизы на ввозимые товары |

63 |

71.6 |

54 |

62 |

|

Пошлины |

683 |

652 |

565 |

563 |

|

Прочие |

1386 |

1475 |

1924 |

2295 |

Как можно заметить из данных таблицы 5., динамика доходов от НДС и прочих импортных статей доходов увеличивается, в то время как пошлины и акцизы на ввозимые товары снизились.

Наряду с увеличением доходной части бюджета РФ растет и расходная часть бюджета.

Рис 2.2.Динамика расходов бюджета РФ в млрд.руб

Если же рассматривать расходы бюджета РФ за анализируемый период более детально по основным статьям расходов, то в общем виде их можно отобразить на рисунке 2.3.

Рис 2.3.Статьи расходов бюджета РФ за 2013 -2016 годы в млрд.руб

Данные рисунка 2.3. говорят о том, что в структуре расходов бюджета РФ за рассматриваемый период времени с 2013 по 2016 годы, наибольший удельный вес расходов приходится на социальную политику, национальную оборону и национальную экономику

Исследовав бюджет РФ за рассматриваемый временной промежуток можно сказать о том, что он является дефицитным и государство вынужденно проводить заимствования для стабилизации экономики.

В условиях современной глобальной экономической нестабильности, в экономике РФ образовался государственный долг, для покрытия которого, государство прибегает к государственным заимствованиям.[19]18

Проведя структурный анализ внутреннего государственного долга РФ за 2010 - 2015 года, можно сделать вывод о том, что в основном государство выпускает облигации федерального займа с постоянным купонным доходом (ОФЗ - ПД).

Таблица 7 Структура и динамика внутреннего государственного долга РФ

|

Виды ценных бумаг |

2012 год |

2013 год |

2014 год |

2015 год |

2016 год |

|

ОФЗ -ПД |

1830 |

2255 |

2688 |

2652 |

2710 |

|

ОФЗ -АД |

1079 |

1048 |

1045 |

1038 |

791 |

|

ОФЗ-ПК |

0 |

0 |

0 |

1002 |

1489 |

|

ГСО-ППС |

421 |

545 |

475 |

560 |

360 |

|

ГСО-ФПС |

132 |

132 |

132 |

132 |

132 |

По сравнению с 2012 годом, в 2016 он увеличился практически в 1,5 раза (1830,49 - 2710,35млрд руб.).

Рис 2.4.Динамика федерального займа РФ (ОФЗ-ПД) в млрд.руб

На втором месте облигации федерального займа с амортизацией долга в 2012г. их показатель бы равен 1079,58млрд руб., а к 2016г. снизился до 791,175млрд руб..

Рис 2.5.Динамика федерального займа РФ с амортизацией долга в млрд.руб

Далее идут государственные сберегательные облигации с постоянной процентной ставкой, наибольший их показатель был в 2015г. - 560,55млрд руб., а наименьший в 2016г. - 360,55млрд руб., государственные сберегательные облигации с фиксированной процентной ставкой остаются неизменны в течение анализируемого периода (2012 - 2016гг.) и равен 132млрд руб. и облигации внутреннего облигационного займа тоже остаются неизменными и равны 90 млрд руб.

Рис 2.6..Динамика федеральных займов РФ в млрд руб

По данным, которые предоставляет Министерство Финансов предельный уровень внутреннего государственного долга Российской Федерации в 2017 году не превысит 9 трлн рублей, а внешний - 55,1млрд долларов. Предельный объем размещения облигаций федерального займа (ОФЗ) в 4 квартале 2016 г. – 70,0млрд руб.

Внешние заимствования государства производятся по средствам кредитов у иных государств. Динамика внешнего государственного долга отображена на рисунке 2.7.[20]19

Рис 2.7. Динамика внешнего долга России 2012-2016г в млрд.дол

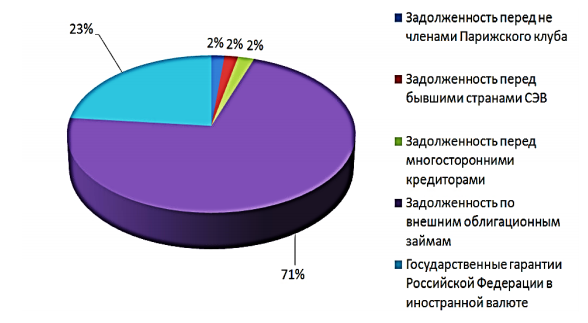

Долговые обязательства, тем не менее, должны находиться под постоянным и пристальным контролем, и для погашения их необходимо тщательно проанализировать структуру госдолга. Рассмотрим, какие элементы задолженности образуют внешний государственный долг.

Рис 2.8.Структура внешнего государственного долга РФ

В структуре внешнего долга РФ основная часть приходится на заимствования перед членами Парижского клуба и государственные гарантии государства в иностранной валюте. НА данные показатели, приходится 71% и 23% соответственно.[21]20

Таким образом, на основании проведенного исследования можно сказать о том, что во второй главе был проведен анализ системы налогообложения в СССР и рассмотрено текущее состояние системы налогообложения в РФ

3.Проблемы налоговой системы РФ и пути их преодоления

3.1.Проблемы налоговой системы РФ

Исторически сложилось так, что в системе налогообложения РФ существует несколько проблем. Среди них:

1.Налоговая политика носит преимущественно фискальный характер, это затрудняет действие стимулирующей и регулирующей функций налогообложения.

2. В налоговой политике РФ действует неоптимальная шкала ставок подоходного налога с физических лиц. [22]21

3.Недостаточно эффективен контроль за сбором налогов, что выражается в сокрытии доходов, вследствие чего, по различным оценкам, бюджетная система РФ недополучает от 30 до 50 % налоговых платежей.

4. Увеличение количества существующих льгот и, как следствие снижение налоговых поступлений в бюджет.

5. Изменение налогового законодательства и ставок налогообложения, что не способствует долгосрочному вложению капиталов и росту экономики.

6. За региональными и местными бюджетами закреплены налоги, не имеющие существенного фискального значения для соответствующих бюджетов. Их удельный вес не превышает 15–20 % всех доходов консолидированных бюджетов субъектов Российской Федерации. Это вызывает необходимость регулирования бюджетов путем нормативных отчислений от федеральных регулирующих налогов.[23]22

7. В систему налогов и сборов в Российской Федерации в настоящее время не включаются таможенные пошлины и сборы

РФ в условиях мирового хозяйства можно назвать полноправным участником и одним из лидеров мировой экономики. Несмотря на это, на данный момент, на эффективное развитие экономики страны, оказывают негативное влияние несколько проблем, среди которых:

1.Увеличение государственного долга;

2.Социально-экономические проблемы

3.Снижение объемов промышленного производства и тд.

Данные проблемы можно назвать следствием того, что были введены экономические санкции против РФ.

Рассмотрим показатели долговой устойчивости РФ. Данные отобразим в таблице 9.

Таблица 9.Показатели долговой устойчивости РФ за период 2013-2015 годов

|

Показатели |

2013 год |

2014 год |

2015 год |

|

Отношение госдолга к ВВП в % |

11.3 |

14.2 |

13.6 |

|

Отношение госдолга к доходам в % |

58 |

71.4 |

80.2 |

|

Доля расходов на обслуживание госдолга |

2.7 |

2.8 |

3.3 |

|

Отношение расходов на обслуживание госдолга к доходам бюджета |

2.7 |

2.8 |

3.8 |

|

Отношение внешнего долга к объему экспорту |

10.9 |

16.7 |

17.2 |

|

Отношение расходов на обслуживание внешнего долга к объему экспорту |

0.48 |

0.55 |

0.76 |

Все показатели долговой устойчивости Российской Федерации находятся в безопасной зоне, и страна имеет уверенный запас долговой прочности. Однако нельзя не отметить сохраняющуюся динамику роста показателей долговой устойчивости Российской Федерации, что является негативным моментом и может пагубно отразиться на экономической безопасности страны в средне- и долгосрочной перспективе.[24]23

Многие эксперты признают систему управления государственным займом РФ достаточно эффективной. Однако они также отмечают безусловное наличие определенных проблем, скопившихся в этой сфере за последние годы. Так, несмотря на значительный запас прочности по ряду параметров долговой устойчивости РФ, сильное опасение вызывают значительные темпы прироста государственного займа и расходов по его обслуживанию.

3.2.Пути реформирования и перспективы развития налоговой системы РФ

В качестве основных направлений реформирования налоговой системы РФ можно предложить:

1.Усовершенствовать налоговую систему РФ;

2.Стабилизация налогового законодательства и устранения пробелов в нем;

3.Установление пропорциональной системы налогообложения в зависимости от уровня доходов и тд.

Изначально было определено, что перечень первоочередных мероприятий не является исчерпывающим и будет при необходимости дополняться новыми антикризисными мерами. Поскольку стабилизация экономики не была достигнута, необходимость доработки Плана возникает до настоящего момента. Внесение корректировок в план - вполне ожидаемая мера, так как планирование в условиях нестабильной экономической ситуации крайне затруднительно, как на федеральном, так и региональном уровнях. [25]24

Так как колоссальная доля, а именно 84% от всех доходов, формирующих Федеральный бюджет страны, приходится на налоговые платежи, то справедливо утверждать, что именно за счет модернизации налоговой системы государство способно повысить поступления в бюджет, кроме того, посредством создания оптимальной налоговой системы возможно создать условия для успешного и эффективного развития экономики страны. Для того, чтобы понять, повлияет ли современная экономическая обстановка на систему налогообложения в России, достаточно оценить изменения в налоговом законодательстве, вступившие в силу с 1 января 2016 г.

С начала 2016 года возросли пени за просрочку уплаты налога. Это связано с тем, что пени за несвоевременное перечисление налога зависят от ставки рефинансирования. С 2016 г. ЦБ РФ не устанавливает ее самостоятельное значение, теперь она равна ключевой ставке, которая составляет 11%. Ставка рефинансирования была значительно меньше - 8,25%. Решение ЦБ РФ уравнять ставки повлияет и на другие суммы, выплата которых связана с нарушением норм Налогового кодекса, как налогоплательщиком, так и налоговым органом.

За каждый полный или неполный месяц нарушения установленного срока подачи расчета по исчисленным и удержанным суммам НДФЛ с налогового агента взыскивается 1000 руб. Введен штраф за подачу документов с недостоверными сведениями. Если налоговый агент не подаст уточненные документы до того, как узнает, что инспекция обнаружила недостоверность представленных данных, он будет обязан уплатить 500 руб. за каждый документ с не точными данными.

Анализируя основные изменения в налоговом законодательстве, вступившие в силу с 1 января 2016 г., можно наглядно удостовериться в том, что государство предприняло значительные меры для повышения поступлений в федеральный бюджет. Однако не стоит оставлять без внимания и поддержку со стороны государства. К примеру, возрос налоговый вычет на ребенка- инвалида. Величина вычета зависит от того, кто обеспечивает ребенка- инвалида.

Сложившаяся ситуация способствует увеличению налогового бремени как для физических, так и для юридических лиц. Правительство ищет новые пути и способы пополнения бюджета на всех уровнях, все чаще обсуждаются законопроекты, потенциально влекущие увеличение налоговых ставок. Оценивая принятые меры и их потенциальное влияние на развитие экономики страны можно сказать, что социальная поддержка населения крайне важна, особенно в условиях не стабильной экономики.

Для государства не целесообразно повышать налоговою нагрузку для еще больших пополнений бюджета в ущерб населению, так как это может привести к развитию теневой экономики, а так же спровоцировать социальные напряжения.

Для того, чтобы развивать национальную экономику РФ, необходимо:

1.Снижать расходные статьи бюджета;

2.Активно поддерживать малые и средние предприятия;

3.Рационально проводить политику импортозамещения;

4.Развивать торгово-партнерские отношения со странами союзниками в условиях рынка и тд.

На сегодняшний день в РФ основная часть государственных заимствований направляется на обслуживание и погашение госдолга, что не только замедляет экономический рост, но и больше усугубляет долговую проблему. Особого внимания требует решение проблемы учета всех элементов государственного долга. Увеличение госдолга РФ, в частности, вызвано ростом объемов государственных гарантий, что обуславливает необходимость контроля за правомерностью предоставления и эффективностью использования госгарантий. Еще одной особенностью долговой ситуации в Российской Федерации является наличие значительного объема задолженности государственных компаний. [26]25

Отсутствие учета рисков, связанных с данным квазисуверенным долгом России, может стать причиной проведения дорогостоящих антикризисных мер в будущем . Помимо этого, внутренний долговой рынок РФ отличается значительной чувствительностью к колебаниям на валютном и сырьевом рынках, что увеличивает риски локальных инвесторов. Более того, отсутствие эффективных инструментов страхования рисков приводит к тому, что инвесторы не готовы вкладывать в ГЦБ в периоды обострения на внешних рынках и ухудшения внутренних условий инвестирования.

Все это вызывает необходимость повышения доходности размещаемых займов для привлечения финансовых ресурсов, что, в свою очередь, удорожает обслуживание госдолга. Также необходимо отметить, что на сегодняшний день учет долговых обязательств РФ недостаточно систематизирован, а унифицированная база данных государственных заимствований не была разработана. Еще одним аспектом данной проблемы, требующим срочного разрешения, является несовершенство правового регулирования в сфере управления госдолгом РФ.

В частности, особые опасения вызывают:

1.отсутствие достаточно эффективного взаимодействия государственных структур в рамках системы управления госдолгом;

2.отсутствие в законодательстве РФ правовых основ для осуществления Счетной палатой РФ контроля за эффективностью управления госдолгом и использованием заемных средств;

3.отсутствие системы санкций за неэффективность принимаемых решений в рамках регулирования госдолга; [27]

4.низкая транспарентность операций в области управления долговыми обязательствами РФ;

5.отсутствие законодательно закрепленной целостной политики в сфере управления государственным долгом и тд.

Таким образом, на сегодняшний день очень остро стоит вопрос оперативного решения органами государственной власти всех вышеперечисленных проблем. Только при условии проведения ряда структурных изменений и реформ в сфере регулирования долговых обязательств РФ направленных на выполнение данной задачи будет возможно построение эффективной системы управления государственным долгом РФ и оптимизация долговой нагрузки на национальную экономику в целом.

Для того, чтобы увеличивать объемы доходов бюджета и снижать показатели заимствований государства можно предложить такие мероприятия как:

1.Предоставление государственной собственности в аренду частным лицам;

2.Совершенствование налоговой базы;

3.Контроль за целевым использованием денежных средств;

4.Взыскивание долгов со стран, кому были предоставлены займы и кредиты;

5.Совершенствование бюджетно-налоговой политики и тд.

Кроме того, стоит уделить большое внимание формированию надежных механизмов вложения привлеченных заимствований в инвестиционные проекты, что препятствует их нецелевому использованию.

Помимо всего вышеперечисленного, важным условием оптимизации системы управления госзаймом РФ является активная интеграция мирового опыта в отечественную практику. В частности, особое внимание стоит уделить адаптации программы управления долгом и финансового анализа ЮНКТАД, наставлений по управлению государственным долгом, подготовленных МВФ совместно со Всемирным банком.

ЗАКЛЮЧЕНИЕ

В завершении работы подведем итог и сделаем выводы:

Под налогами принято понимать денежные отношения, которые складываются у государства с юридическими и физическими лицами в связи с мобилизацией финансовых ресурсов в централизованные денежные фонды. К основным признакам налога принято относить следующие моменты:

1.Обязательность;

2.Публичность;

3.Платность и тд.

К функциям налогов относятся:

1. Фискальная;

2. Регулирующая;

3. Распределительная и тд.

Налоги классифицируют по различным признакам:

1.Способ обложения – прямые и косвенные

2.По объекту налогообложения – имущественные, стоимостные и тд.

3.По уровню предоставления в бюджет – федеральные, региональные, местные

4.По уровню использования – общие и специальные.

Сегодня систему в систему налогообложения многих стран мира входят несколько уровней налогов:

1.Федеральный;

2.Региональный;

3.Местный налог.

Налоговая политика СССР в 1970-1990 годы имела свои специфические черты:

1.Нестабильной социально-политической ситуацией в обществе

2.Отставанием в промышленном развитии от мировых стран в послевоенные годы

3.Моделью развития экономики и тд.

На современном этапе развития налоговой политики РФ наибольший удельный вес занимают следующие налоговые поступления:

1.налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

2.налоги на товары, ввозимые на территорию Российской Федерации;

3.налоги, сборы и регулярные платежи за пользование природными ресурсами, а также доходы от внешнеэкономической деятельности

В системе налогообложения РФ существует несколько проблем. Среди них:

1.Налоговая политика носит преимущественно фискальный характер, это затрудняет действие стимулирующей и регулирующей функций налогообложения.

2. В налоговой политике РФ действует неоптимальная шкала ставок подоходного налога с физических лиц.

3.Увеличение количества существующих льгот и, как следствие снижение налоговых поступлений в бюджет и тд.

В качестве основных направлений преодоления данных проблем можно предложить следующее:

1.Усовершенствовать налоговую систему РФ

2.Стабилизация налогового законодательства и устранения пробелов в нем

3.Установление пропорциональной системы налогообложения в зависимости от уровня доходов и тд.

Современный этап налоговой реформы в России можно охарактеризовать продолжением совершенствования налогового законодательства, дальнейшими работами над новыми частями Налогового кодекса. Примечательным является активизация налогового администрирования. Полноценно функционируют юридические службы налоговых органов, что позволяет повышать эффективность борьбы с уклонением от уплаты налогов. Осуществляется важная работа с налогоплательщиками — как юридическими, так и физическими лицами, по развитию их налоговой культуры и повышению ответственности перед обществом.

Таким образом, подводя общий итог по всей работе моно сказать о том, что для наиболее эффективного развития налоговой системы РФ необходимо устранять имеющиеся проблемы и совершенствовать действующее налоговое законодательство.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.Бюджетный кодекс Российской Федерации N 145-ФЗ [Электронный ресурс]. - Режим доступа. - : http:// www.consultant.ru

2.Налоговый кодекс Российской Федерации N 117- ФЗ [Электронный ресурс]. - Режим доступа. - : http:// www.consultant.ru

3.Анисимов А.А., Артемьев Н.В. Макроэкономика / А. А. Анисимов, Н. В. Артемьев. – М.: Юнити - 2013. - 600 с.

4.Аскаров А.О. Тенденции и направления совершенствования налоговой системы государства : Учебно-методическое пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит" / А.О Аскаров. - М.: ЮНИТИ-ДАНА. - 2015. - 236 c.

5.Гнатюк С.Н. Макроэкономика : учебно-методический комплекс / С. Н. Гнатюк. — Могилев : МГУ имени А. А. Кулешова- 2015. — 350 с.

6.Капканщиков С.Г. Макроэкономика : учебник / С. Г. Капканщиков. — 3-е изд., переработанное и дополненное. — Москва : КноРу - 2016. — 406 с.

7.Карташов А.В. Капитализация финансовой системы // Банковское право. - 2015. - № 5. С. 16-29.

8.Киселева Е. А. Макроэкономика. Экспресс-курс : [учеб. пособие] / Е.А. Киселева. - 2-е изд.. - М. : Кнорус - 2014. - 379 с..

9.Кораев А.Б. Развитие налоговой системы РФ: текущее состояние и перспективы развития // Банковское дело. -2014. - № 3. –С. 24-58.

10.Лукьянов О.П., Овчинникова Н.Э. Развитие налоговой системы РФ // Финансы и кредит. - 2014. - № 1 - С. 6-19.

11.Лыкова Л.Н. Налоги и налогообложение: Учебник и практикум для СПО / Л.Н. Лыкова. - Люберцы: Юрайт. - 2015. - 353 c.

12.Макроэкономика : учеб. пособие / М.И. Ноздрин-Плотницкий [и др.] ; под ред. М.И. Ноздрина-Плотницкого. - Минск : Амалфея : Мисанта - 2015. – 311 с.

13.Макроэкономика: учебник для студентов учреждений высшего образования по экономическим специальностям / Под ред. А.В. Бондаря, В.А. Воробьева. - Минск : БГЭУ - 2015. – 432 с.

14.Макроэкономика: учебное пособие / А. Г. Ивасенко, Я. И. Никонова. — Москва : КноРус - 2016. — 313 с.

15.Макроэкономика: практикум : основные понятия, формулы, задания, тесты, задачи, проблемы, литература / [П. В. Арефьев и др.] ; под редакцией Р. М. Нуреева. — Москва : Норма : Инфра-М - 2015. — 399 с.

16.Мурычев А.В., Маштакеева Д.К., Новиков П.Н. Развитие системы финансового рынка РФ // Деньги и кредит. - 2017.- № 8. - С. 18-25.

17.Осипов А.Е, Шкодинский С.В. Россия в системе международных финансовых отношений // Учебно-методический комплекс для студентов специальности 030701.65 Международные отношения / Москва - 2017. - 264c.

18.Осинкин А.Е., Савинова Е.А. Россия в системе международных финансов // Экономика Профессия Бизнес.- 2017.- № 1.- С. 72-75.

19.Пансков В. Г. Налоги и налогообложение. Практикум : учебное пособие для вузов / В. Г. Пансков, Т. А. Левочкина. — М.: Издательство Юрайт. - 2015. — 319 с.

20.Петров А.Е, Запольский С.В. О природе понятия «налоговая система России» // Финансовое право. - 2016. - № 8.- С. 2-18.

21.Розанова Н.М. Макроэкономика : учебник для магистров / Н. М. Розанова. — Москва : Юрайт 2013. — 813 с.

22.Савченко Н.Г., Ефременко И.Н., Горбачева О.А. Влияние финансовой глобализации на трансформацию банковской системы // Банковское дело. -2016. - № 12. –С. 44-48.

23.Сажина М.А., Чибриков Г.Г. Экономическая теория / М.А. Сажина, Г.Г. Чибриков. – М.: Форум - 2013. – 608 с.

24.Семенов А.О Налоговая система государства // В сборнике: Экономика и финансы – 2015- №12 – С.12-32.

25.Симкина Л.Г. Макроэкономика : учебное пособие / Л. Г. Симкина. — Москва : КноРус - 2016. — 336 с

26.Ткачук А.О. Финансы и налоговая система государства // Финансовое право. - 2015. - № 18.- С. 12-38.

27.Ульянов В.И. Государственные финансы // Банковское дело. -2015. - № 2. –С. 24-48.

-

2

?2 Налоговый кодекс Российской Федерации N 117- ФЗ [Электронный ресурс]. - Режим доступа. - : http:// www.consultant.ru ↑

-

1

?1 Бюджетный кодекс Российской Федерации N 145-ФЗ [Электронный ресурс]. - Режим доступа. - : http:// www.consultant.ru ↑

-

3

?3 Анисимов А.А., Артемьев Н.В. Макроэкономика / А. А. Анисимов, Н. В. Артемьев. – М.: Юнити - 2013. - С.60 ↑

-

4

?4 Аскаров А.О. Тенденции и направления совершенствования налоговой системы государства : Учебно-методическое пособие для студентов вузов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит" / А.О Аскаров. - М.: ЮНИТИ-ДАНА. - 2015. – С.23 ↑

-

5

?5 Гнатюк С.Н. Макроэкономика : учебно-методический комплекс / С. Н. Гнатюк. — Могилев : МГУ имени А. А. Кулешова- 2015. — С.35 ↑

-

2

?2 Налоговый кодекс Российской Федерации N 117- ФЗ [Электронный ресурс]. - Режим доступа. - : http:// www.consultant.ru ↑

-

6

?6 Капканщиков С.Г. Макроэкономика : учебник / С. Г. Капканщиков. — 3-е изд., переработанное и дополненное. — Москва : КноРу - 2016. — С.40 ↑

-

7

?7 Карташов А.В. Капитализация финансовой системы // Банковское право. - 2015. - № 5. С. 16-29. ↑

-

8

?8 Киселева Е. А. Макроэкономика. Экспресс-курс : [учеб. пособие] / Е.А. Киселева. - 2-е изд.. - М. : Кнорус - 2014. – С.37 ↑

-

9

?9 Кораев А.Б. Развитие налоговой системы РФ: текущее состояние и перспективы развития // Банковское дело. -2014. - № 3. –С. 24 ↑

-

1 0

?10 Лукьянов О.П., Овчинникова Н.Э. Развитие налоговой системы РФ // Финансы и кредит. - 2014. - № 1 - С. 6-19. ↑

-

1 1

?11 Лыкова Л.Н. Налоги и налогообложение: Учебник и практикум для СПО / Л.Н. Лыкова. - Люберцы: Юрайт. - 2015. – С.35 ↑

-

1 2

?12 Макроэкономика : учеб. пособие / М.И. Ноздрин-Плотницкий [и др.] ; под ред. М.И. Ноздрина-Плотницкого. - Минск : Амалфея : Мисанта - 2015. – С.31 ↑

-

1 3

?13 Макроэкономика: учебник для студентов учреждений высшего образования по экономическим специальностям / Под ред. А.В. Бондаря, В.А. Воробьева. - Минск : БГЭУ - 2015. – С.43 ↑

-

1 4

?14 Макроэкономика: учебное пособие / А. Г. Ивасенко, Я. И. Никонова. — Москва : КноРус - 2016. — С.31 ↑

-

1 5

?15 Макроэкономика: практикум : основные понятия, формулы, задания, тесты, задачи, проблемы, литература / [П. В. Арефьев и др.] ; под редакцией Р. М. Нуреева. — Москва : Норма : Инфра-М - 2015. — С.39 ↑

-

1 6

?16 Мурычев А.В., Маштакеева Д.К., Новиков П.Н. Развитие системы финансового рынка РФ // Деньги и кредит. - 2017.- № 8. - С. 18-25. ↑

-

1 7

?17 Осипов А.Е, Шкодинский С.В. Россия в системе международных финансовых отношений // Учебно-методический комплекс для студентов специальности 030701.65 Международные отношения / Москва - 2017.- С.26 ↑

-

1 8

?18 Осинкин А.Е., Савинова Е.А. Россия в системе международных финансов // Экономика Профессия Бизнес.- 2017.- № 1.- С. 72-75. ↑

-

1 9

?19 Пансков В. Г. Налоги и налогообложение. Практикум : учебное пособие для вузов / В. Г. Пан¬сков, Т. А. Левочкина. — М.: Издательство Юрайт. - 2015. — С.31 ↑

-

2 0

?20 Петров А.Е, Запольский С.В. О природе понятия «налоговая система России» // Финансовое право. - 2016. - № 8.- С. 2-18. ↑

-

2 1

?21 Розанова Н.М. Макроэкономика : учебник для магистров / Н. М. Розанова. — Москва : Юрайт 2013. — С.81 ↑

-

2 2

?22 Савченко Н.Г., Ефременко И.Н., Горбачева О.А. Влияние финансовой глобализации на трансформацию банковской системы // Банковское дело. -2016. - № 12. –С. 44-48. ↑

-

2 3

?23 Сажина М.А., Чибриков Г.Г. Экономическая теория / М.А. Сажина, Г.Г. Чибриков. – М.: Форум - 2013. – С.60 ↑

-

2 4

?24 Семенов А.О Налоговая система государства // В сборнике: Экономика и финансы – 2015- №12 – С.12-32. ↑

-

2 5

?25 Симкина Л.Г. Макроэкономика : учебное пособие / Л. Г. Симкина. — Москва : КноРус - 2016. — С.33 ↑

-

? Макроэкономика : учеб. пособие / М.И. Ноздрин-Плотницкий [и др.] ; под ред. М.И. Ноздрина-Плотницкого. - Минск : Амалфея : Мисанта - 2015. – С.31 ↑

- Оценка влияния макроэкономических показателей на развитие инвестиционного рынка в России

- Налоги на доход физического лица

- Анализ и оценка риска при осуществлении инвестиционного проекта (на примере ООО «Тирол»)

- Планирование туризма в регионе как основа устойчивого развития территории .

- Объекты налогообложения: учет, контроль

- Баланс и отчетность (требования к бухгалтерской отчетности)

- Учетная политика организации, её значение и порядок разработки для целей управленческого учёта

- Методы управления инновационными проектами

- Управление Конфликтами в Социально-Экономических Системах (на примере компании «ОМС»)

- «Система менеджмента качества предприятия»

- Учет безналичных денежных средств ООО «Автогур»

- Гос. политика развития банковской системы РФ