Региональные банки, особенности деятельности и стратегия развития.

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования определяется необходимостью формирования инфраструктуры региональной банковской системы, адекватной требованиям современного развития финансового сектора и региональной экономики, устойчивой к воздействию внешних факторов.

Российская банковская система является одной из наиболее многочисленных в мире по количеству действующих кредитных организаций. По состоянию на 01.01.2017 года в стране действует около 575 коммерческих банков, которые являются достаточно разнородными как по масштабам, так и по специализации деятельности. При обсуждении проблем совершенствования банковской системы и повышения доступности финансовых услуг часто поднимаются вопросы текущего состояния и перспектив деятельности региональных банков. Несмотря на отсутствие единого определения «регионального банка», трудности их деятельности обширно обсуждают в контексте усиления отраслевого регулирования и формирования условий с целью ускорения развития единичных регионов. Акцентирование региональных банков в отдельную категорию должно обуславливаться особыми отличительными чертами условий деятельности, а никак не эндогенными факторами, объединенными с выбором направлений деятельности и структуры баланса.

Цель написания курсовой работы – выявить тенденции развития региональных банков в России и обозначить перспективы пути повышения статуса региональных банков.

Постановка цели исследования предопределяет решение следующих задач:

- определить особенности и сущность региональной банковской системы России и региональных банков;

- определить методы управления банковской системой на уровне региона;

- провести анализ региональной банковской системы РФ и дать оценку конкурентных преимуществ исследуемого рынка;

- описать тенденции развития кредитования и проблемы привлечения средств региональных банков в России;

- определить перспективы и направления развития региональных банков;

- обосновать необходимость и пути повышения статуса региональных банков в российской банковской системе.

Объектом исследования являются региональные банки, предметом исследования выступает банковская региональная система, представляющая собой динамично развивающуюся составляющую банковской системы РФ.

В качестве методической базы данного исследования были выбраны различные научные труды и монографии отечественных авторов, таких как О.И. Лавушин, Е.Ф. Жуков, И.М. Александров, Т.П. Николаева, Н.И. Куликов, а так же материалы, публикуемые в сети Интернет.

Курсовая работа состоит из введения, двух глав основного текста, заключения, списка использованных источников. В первой части исследования рассматривается сущность региональной банковской системы и региональных банков, выявляются особенности их развития. Во второй части исследования проводится анализ современного состояния банковской системы России и места региональных банков в ней.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ ДЕЯТЕЛЬНОСТИ РЕГИОНАЛЬНЫХ БАНКОВ

1.1. Банковская система региона: понятие, сущность, особенности

Банковская система – это совокупностьбанков и других кредитных организаций, действующих в соответствии с выданными им лицензиями на территории России и возглавляемых Центральным банком Российской Федерации (ЦБ РФ).В Федеральном законе «О банках и банковской деятельности» [2] определен состав банковской системы, включающий Банк России, кредитные организации, филиалы и представительства иностранных банков.

Составной частью банковской системы страны является региональная банковская система, которая имеет двухуровневую структуру, как и национальная система в целом. На первом уровне находится территориальное учреждение Банка России, которое наделено довольно большими полномочиями в сфере контроля над деятельностью кредитных организаций на подведомственной территории, а на втором уровне – кредитныеорганизации и их подразделения, находящиесяи действующие на данной территории [28, с. 328].

В настоящее время имеются несколько определений банковской системы региона (БСР). Различные авторы включают в это понятие разные свойства этой системы. В одних работах [7] БСР рассматривается как двухуровневая: на первом располагается территориальное отделение Центрального банкаРоссии, на втором – коммерческие банки региона ифилиалы кредитных организаций других субъектовФедерации.

Таким образом, двухуровневость, присущая для банковской системы Российской федерации в целом, сознается основным качеством банковской системы региона. Иные свойства и специфические особенности, какими обладают банковские системы региона, никак не выявляются.

По мнению Бондаренко Т.Г, более полное определение БСР приведено в другой работе [13]: Региональная банковская система должна рассматриваться как элемент (подсистема) единой банковской системы страны.

В то же время региональная банковская система содержит характерные особенности, предопределенные региональными условиями функционирования. Этот аспект дает возможность анализировать БСР в 2-ух аспектах: функциональном и территориальном.

Функционально БСР считается подсистемой государственной банковской системы, что, в свою очередь, считается подсистемой наиболее значительного порядка – финансово–кредитной системы государственной экономики, оказывающей на её формирование значительное стабилизирующее воздействие (формирование условий функционирования банков, аудиторская и надзорная деятельность, кредитно–инвестиционное право и т. д.)[23, с. 110].

Территориально БСР – подсистема финансово–кредитной концепции экономики региона, функционирующая не отдельно, а в тесной взаимосвязи с экономикой данного региона.

Двойственностью БСР обусловлено присутствие их единых параметров и особенностей. К единым свойствам, возможно относить двухуровневость, совокупность выполняемых функций, целостность законодательной и нормативно–правовой основы регулирования деятельности [25, с, 75] .

Региональная банковская система содержит в себе следующие элементы:

- территориальное учреждение ЦБ РФ;

- региональные отделения Банка развития и внешнеэкономической деятельности;

- коммерческие банки, головной офис которых находится на территории данного региона, и их филиалы, осуществляющие деятельность на данной территории;

- филиалы коммерческих банков других регионов;

- филиалы и представительства иностранных банков;

- небанковские кредитные организации [25, c. 78].

Помимо этого, кредитные учреждения вправе формировать так называемые ассоциации. Ассоциации никак не могут совершать банковские операции, задача их деятельности – не получение прибыли, а координация работы участников и защита их интересов, в большей степени проявляющаяся в участии в разработке законодательства, стабилизирующего банковскую деятельность. Зачастую подобные ассоциации также включают в структуру региональной банковской системы.

Г. Л. Авагян [5] определены направления развития банковской системы в регионах РФ: эмиссионно–инфляционное, демонетизацияэкономики, расширение внутреннего долга, расширение внешнего долга. По каждому из направлений автором сформулированы тренды икачественные особенности функционированиябанковской системы.

И. Н. Юдиной [54] разработана типология состояний банковских систем в пространстве показателей «стабильность–общественнаяэффективность» и на конкретных историческихпримерах показана возможность реализацииодного из четырех основных состояний.

Представленная классификация, по мнению автора, позволяет предопределить перспективное положение банковской системы как объекта управления, а также сравнить пространственное состояние различных банковских систем.

В целях определения региональной банковской системы как самостоятельного системного объекта целесообразно сопоставить ее с признаками национальной банковской системы.

В качестве первого критерия системности национальной банковской системы многие авторы выделяют критерий сложности [23, с. 109]. Он проявляется в целевой и функционально–организационной однородности ее элементов. Целевая однородность обусловлена единством реализации на всех уровнях банковской системы целей государственной денежно–кредитной политики. Критерием функционально–организационной однородности выступает, определяемая законодательством и организационными принципами осуществления банковской деятельности система функций по аккумуляции и перераспределению денежных средств всех субъектов экономики. Более того, для сложных систем свойственно многообразие форм взаимодействия экономических агентов, разнообразие направлений кредитной активности банковских и внебанковских элементов, что определяет сложность ее структуры [36 с. 29].

Опираясь на выводы Белоглазовой Г.Н., [10] региональная банковская система объединяет самостоятельные региональные коммерческие банки, официально зарегистрированные на данной территории. Ее представляют территориальное Главное управление Центрального банка России, которое выражает его интересы и обеспечивает проведение единой государственной денежно–кредитной политики в регионе, региональные банки и небанковские кредитные организации.

Сопоставляя данные подходы к определению сложности региональной банковской системы, можно отметить, что она органично объединяет, согласно авторскому взгляду на данную проблему, региональный и муниципальный уровни. Связано это с тем, что территориальные банки образуются, как правило, в административных центрах и осуществляют свою деятельность на территории всего региона или большей его части [28, с. 85-86].

Обобщая вышесказанное, можно сказать, что при выделении регионального банка наиболее значимым считается не размер капитала, а источник его образования. Первоначально, при формировании региональных банков, должна стоять главная задача – удовлетворение основных потребностей экономики региона (и непосредственно региональных предприятий, так как в силу их небольшого объема они неинтересны большим иногородним банкам) [43, c. 160].

Таким образом, можем дать следующее формулирование: региональная банковская система – комплекс субъектов финансового сектора экономики, исполняющих, в соответствии с российским законодательством, банковские действия на территории отдельно взятого региона, их объединения и ассоциации, а кроме того учреждения, необходимые для реализации деятельности Банка РФ на территории этого региона (в том числе территориальное учреждение ЦБ РФ), плотно взаимодействующие друг с другом и с субъектами нефинансового сектора региона [9, c. 447].

1.2. Сущность и особенности работы региональных банков

Для характеристики регионального банка для начала определим, что является критерием для выделения данного понятия. В России отсутствует законодательно принятое определение «региональный банк». Традиционно при проведении исследований к ним относят кредитные организации, зарегистрированные на территории субъекта РФ. При этом руководствуются тем, что статистическая информация региональном разрезе собирается по субъектам Федерации. В зарубежной практике региональными считаются те кредитные организации, деятельность которых ограничена определенной территорией (штатом, землей, областью)[27, c. 112].

В отечественной науке рассматриваются различные признаки отнесения банка к группе региональных. С точки зрения некоторых авторов, региональный банк создается и функционирует в регионе и не распространяет своего влияния на Москву и Московский регион. Однако под такую характеристику попадают и государственные, и крупные федеральные, и дочерние иностранные банки [43, c. 160].

Ряд рейтинговых агентств, выделяя региональные банки в отдельную группу, исходит из различных показателей деятельности: величины собственного капитала, уровня капитализации, объема валюты баланса и т. д. Такой признак не может служить сущностной характеристикой, он отражает лишь количественные результаты деятельности российской банковской системы.

Существуют и другие критерии, например, контрольный пакет акций банка у местных властей, что предопределяет сферу деятельности регионального банка, его роль и специфику. Этот признак регионального банка не является определяющим, поскольку участие органов государственной власти муниципального образования или субъекта Российской Федерации может осуществляться и в банках других регионов или столичных банках, которые не имеют отношения к экономике конкретного региона [26, c. 41-45].

Таким образом существует много подходов, однако каждый из них неоднозначный и потому спорный. Необходимы дополнительные характеристики регионального банка, позволяющие выделить его из прочих кредитных организаций, функционирующих на региональном рынке:

- корни формирования собственного капитала банка находятся в регионе;

- пассивы формируются в основном за счет средств населения и юридических лиц региона;

- банковские услуги реализуются на рынке региона;

- независимость от финансовых ресурсов банков других регионов.

Таким образом, региональный банк это организация осуществляющая специализированные финансово-посреднические операции на территории региона с целью развития его экономики и зависящая от финансового состояния юридических и физических лиц данного региона [21, с. 26-29].

Специфическими принципами конкурентоспособности региональных коммерческих банков выступают [7, с. 274]:

- спецификация целей деятельности, учитывая доминирующие позиции и норегиональных банков;

- максимальный учет при предоставлении банковских услуг локальных потребностей;

- формирование рыночной ниши и базы клиентов, учитывая специфику региона;

- предоставление расширенного спектра преференций и льгот клиентам[7, с. 275-276].

В качестве основных проблем развития региональных банков следует отметить:

- изменение конфигураций региональной банковской системы, проявляющиеся в том, что постепенно идет процесс наращивания собственных капиталов и активов кредитных организаций, открытия филиалов крупных столичных банков в регионах;

- прекращение создания новых кредитных организаций, наметилась тенденция к уменьшению числа действующих;

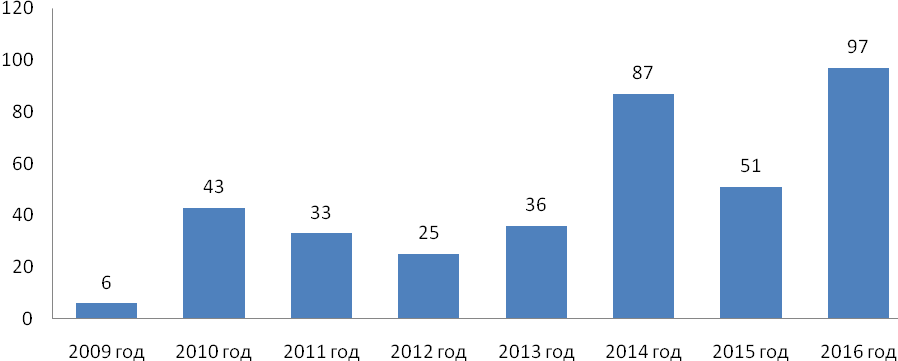

- имеют место случаи отзыва лицензий и ликвидации кредитных организаций. За 2014 год было отозвано 87 лицензий, а с начала 2015 г. этот список пополнился еще на 89кредитных организаций на 21.03.15 г.

- вступление в силу Федерального закона ФЗ «О внесении изменений в Федеральный закон «О банках и банковской деятельности» [2], предусматривающий увеличение минимального размера собственных средств (капитала) кредитных организаций до уровня 1 млрд. и 300 млн. рублей для банков с базовой и универсальной лицензией с 2018 года.

Обобщая вышесказанное, можно заметить, что региональная банковская система соответствует всем признакам системности, свойственной и для национальной банковской системы (общие функции, цели, правовая база, собственный воспроизводственный механизм), что позволяет выделить ее как объект анализа экономической науки [10, c. 34-37]. В структуре национальной банковской системы региональная банковская система чаще всего трактуется экономистам и теоретикам и, как гармонично встроенный подсистемный компонент, обеспечивающий финансово–территориальную целостность, устойчивость и адаптивность банковской системы в целом к реализации денежно– кредитной политики страны и регионов [19, c. 78].

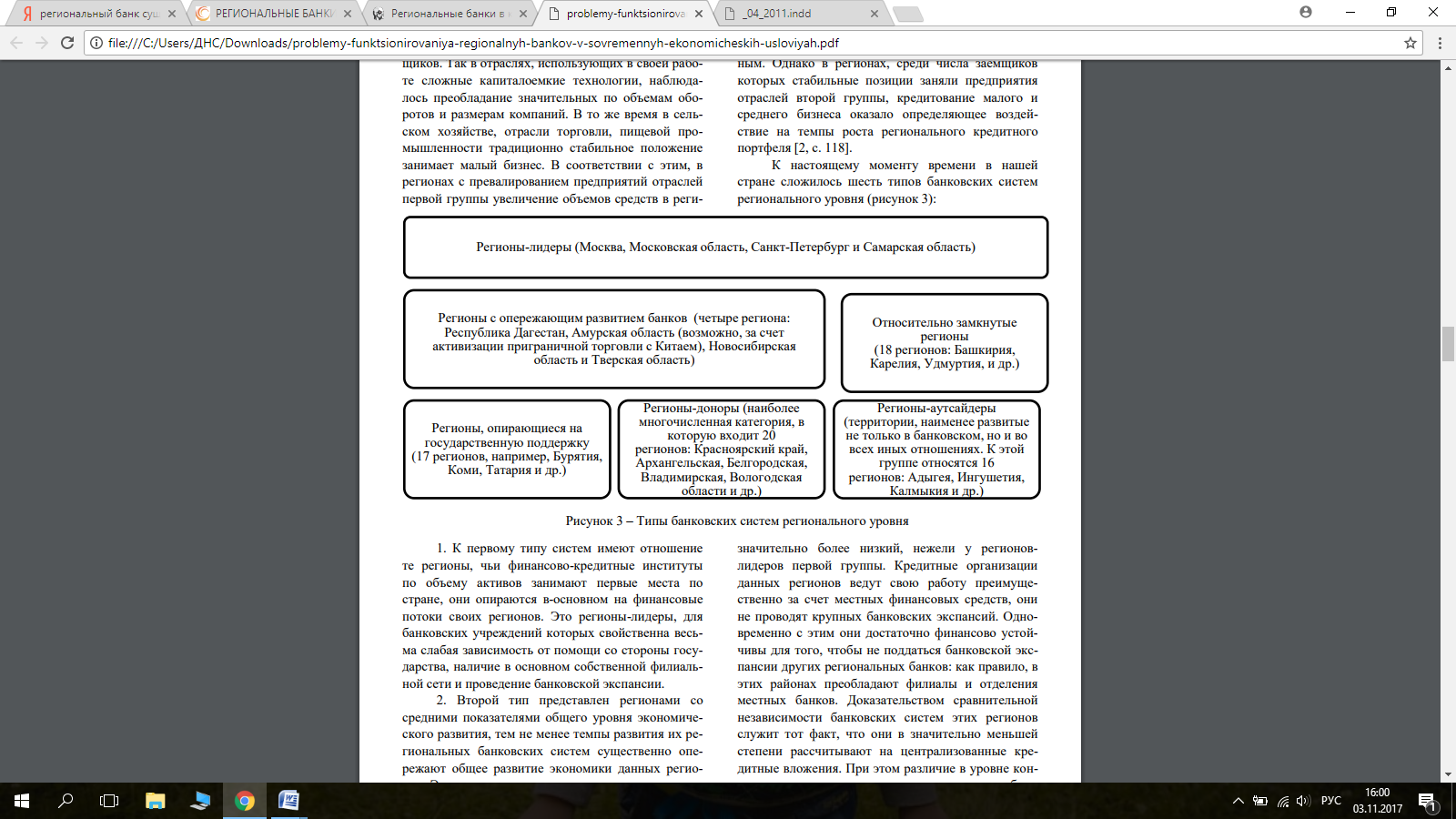

1.3. Типы банковских систем регионального уровня и место региональных банков в них

К настоящему моменту времени в нашей стране сложилось шесть типов банковских систем регионального уровня (рисунок 1):

Рис. 1. Типы банковских систем регионального уровня [20]

1. К первому типу систем имеют отношение те регионы, чьи финансово-кредитные институты по объему активов занимают первые места по стране, они опираются в основном на финансовые потоки своих регионов. Это регионы-лидеры, для банковских учреждений которых свойственна весьма слабая зависимость от помощи со стороны государства, наличие в основном собственной филиальной сети и проведение банковской экспансии [34, c. 362].

2. Второй тип представлен регионами со средними показателями общего уровня экономического развития, тем не менее темпы развития их региональных банковских систем существенно опережают общее развитие экономики данных регионов. Это происходит по разным причинам, но в основном за счет эффективного функционирования нескольких чрезвычайно деятельных банковских учреждений. Они привлекают крупные суммы из других субъектов федерации, в их активах высока доля операций не кредитного характера, соответственно, их отличает сравнительно более высокая степень специализации [34, c. 363].

3. К третьей категории отнесены регионы с приблизительно одинаковой величиной банковских активов и финансовых потоков, но этот уровень значительно более низкий, нежели у регионов лидеров первой группы. Кредитные организации данных регионов ведут свою работу преимущественно за счет местных финансовых средств, они не проводят крупных банковских экспансий. Одновременно с этим они достаточно финансово устойчивы для того, чтобы не поддаться банковской экспансии других региональных банков: как правило, в этих районах преобладают филиалы и отделения местных банков. Доказательством сравнительной независимости банковских систем этих регионов служит тот факт, что они в значительно меньшей степени рассчитывают на централизованные кредитные вложения. При этом различие в уровне концентрации активов в данных регионах может быть довольно высокой [34, c. 364].

4. Характерной чертой регионов четвертой категории выступает преимущественное доминирование банковских активов над средствами региональной экономики. Финансирование здесь осуществляется в основном за счет мощных государственных финансовых средств. Банки таких регионов отличает существенная зависимость от кредитов Центрального банка [40, c. 23-24]. В связи с этим их финансовое положение неустойчиво, особенно в периоды кризиса, поскольку сокращение государственной поддержки, оказываемой на льготных условиях наряду с проведением умеренно жесткой политики кредитования, неизбежно скажется и в ближайшей перспективе приведет к ухудшению финансового положения региональных банков данной категории [40, c. 23-24].

5. Регионы пятого типа отличает значительное отставание активов региональных банков от финансовых возможностей региональной экономики. Большая часть региональных финансовых потоков утекает за территориальные пределы данных регионов посредством филиальной сети банков других областей. Обычно кредитные организации регионов данного типа невелики по размерам, обслуживают преимущественно отраслевые предприятия и организации. По причине нацеленности именно на местные предприятия у них возникает повышенная зависимость от централизованных кредитных ресурсов, в условиях кризиса наблюдается рост неплатежей по обязательствам, что приводит к шаткости их финансового положения. Это самый многочисленный тип регионов в нашей стране [34, c. 365].

6. Для территориальных единиц, относящихся к шестому типу, свойственен крайне низкий уровень соответствия банковских активов и собственных финансовых потоков, а также довольно существенная зависимость от вливания централизованных потоков кредитных ресурсов, существенное воздействие филиальных структур других региональных кредитных институтов. Это регионы, отличающиеся наиболее низкими темпами развития не только финансовой, в том числе банковской, но и во многих других сферах. Никогда ранее система банковского обслуживания не функционировала в обстановке настолько жесткой конкурентной борьбы. Сегодня банкам приходится бороться с полным спектром обстоятельств: усилившейся конкуренцией, значительным сокращением эффективности деятельности, поведенческими модификациями клиентов, снижением степени доверия клиентской базы и лояльности потребителей услуг [49, c. 145].

Следует отметить и то, что региональные банки имеют высокую степень доверия у местного населения, которое предпочитает размещать свои капиталы непосредственно в территориальных банках [44]. Подобное взаимодействие выгодно всем участникам, и региональной экономике и местным жителям, а также непосредственно самим кредитным институтам. Региональные банки, бесспорно, можно назвать специализированными финансовыми учреждениями, поскольку каждый отдельно взятый регион имеет специфику своего экономического развития, значит, банк вынужден предоставлять на рынок только те услуги, которые являются наиболее востребованными в рамках данного региона.

Таким образом, региональные банки играют важную роль в социально–экономическом развитии региона. Под региональным банком понимается учреждение, оказывающее ссудо-сберегательные специализированные услуги в пределах границ территории региона в интересах региональной экономики, находящееся в зависимости от финансового состояния представителей регионального бизнеса и населения. Региональный банк должен развиваться, преследуя главную цель – обеспечить целенаправленное и эффетивное социально-экономическое региональное развитие при помощи приоритетной структурной политики путем участия в региональном воспроизводственном процессе и максимальном удовлетворении потребностей клиентов.

Эти банки за долгий период своего существования в регионе научились выживать как в условиях экономического кризиса, так и при экономической стабильности. Они досконально изучили местную специфику и используют это в своей деятельности. В целом, учитывая проблемы, с которыми сейчас сталкиваются региональные коммерческие банки, можно определить пути обеспечения их устойчивого развития.

2. ИССЛЕДОВАНИЕ СОСТОЯНИЯ И ТЕНДЕНЦИЙ РАЗВИТИЯ РЕГИОНАЛЬНЫХ БАНКОВ В РОССИИ

2.1. Анализ развития банковского сектора России на современном этапе

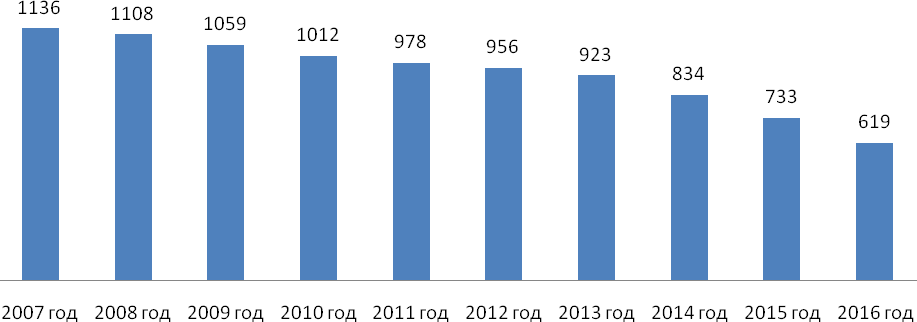

По состоянию на 01.01.2017 года в стране действует около 575 коммерческих банков, которые являются достаточно разнородными как по масштабам, так и по специализации деятельности. График динамики общего количества функционирующих в рамках отечественного банковского сектора кредитных организаций в 2001-2016 гг. представлен на рисунке 2.

В Бразилии, например, в настоящее время функционирует 163 кредитные организации, в Китае их насчитывается 673. Для нашей страны также характерно неравномерное размещение кредитных организаций, отличающиеся концентрацией в центральных регионах и недостаточным присутствием в других округах.

Рис. 2. Динамика общего количества действующих банков в Российской Федерации [55]

Начиная с 2004 года для национального банковского сектора характерно снижение числа действующих банков, это может служить доказательством того, что конкуренция в банковском секторе снижается. Дополнительно аргументировать данную позицию можно рассмотрев динамику отзыва лицензий Центральным банком. Начиная с июня 2013 года интенсивность отзыва лицензий и зачистки банковского сектора значительно увеличилась.

Сокращение числа кредитных организаций обусловлено наличием объединительных процессов в основном, в форме присоединения путем преобразования отдельных банков в филиалы.

Рис. 3. Динамика лицензий у банков, единиц [55]

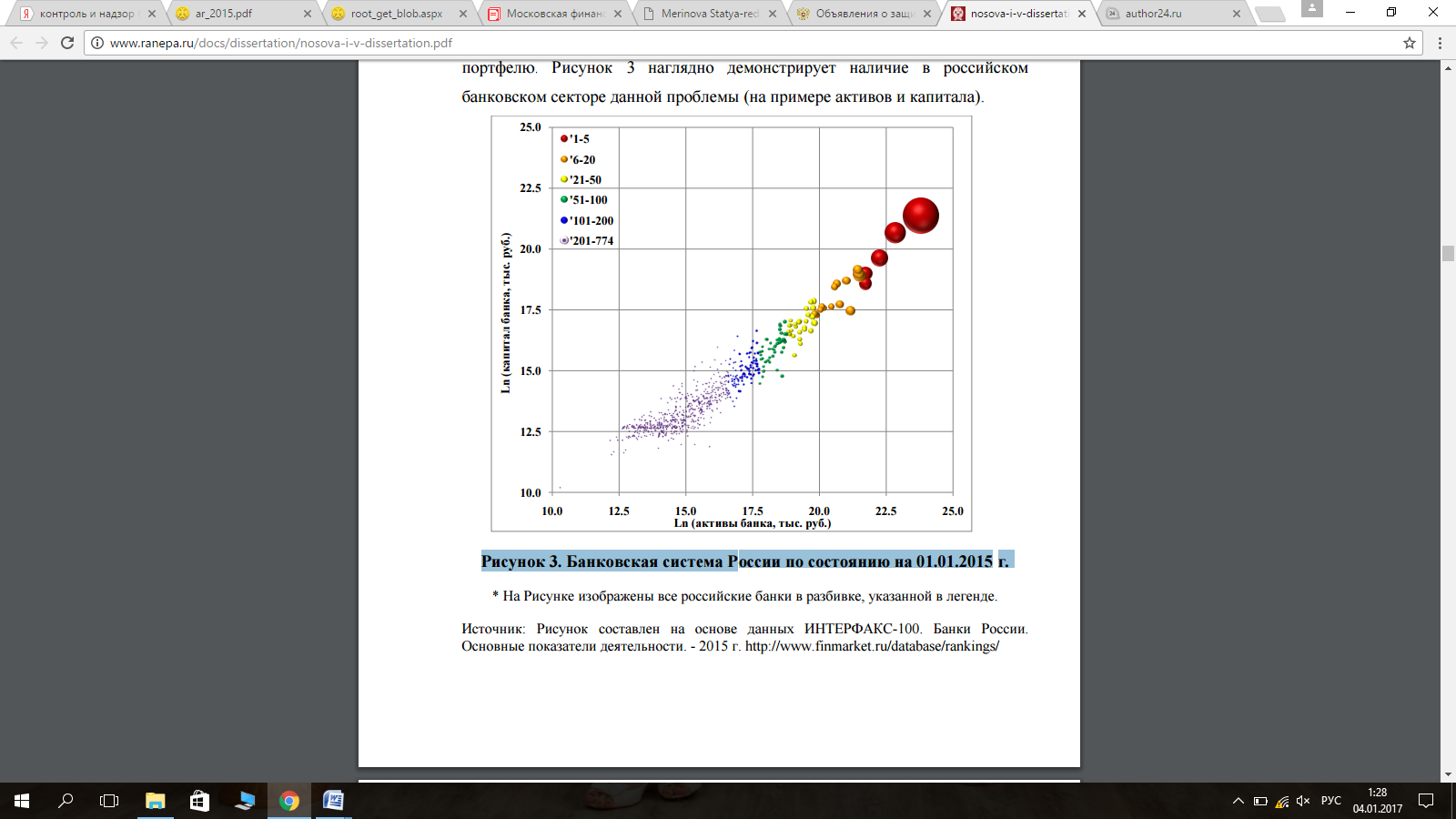

Другой особенностью развития отечественного банковского сектора являются диспропорции между величиной активов и капитала действующих банков. Распределение действующих кредитных организаций зависимости от величины их собственных средств представлено на рисунке 4.

Рис. 3. Распределение кредитных организаций в зависимости от величины их собственных средств по состоянию на 01.01.2017 [55]

На основании данных рисунка можно сказать, что состав конкурентной среды отечественного банковского сектора характеризуется преобладанием мелких и средних банков по величине собственных средств.

Еще одной особенностью конкурентной среды отечественного банковского сектора является неоднородность входящих в него участников по типу собственников. Так, Центральный банк выделяет группу банков, контролируемых государством в размере 26 банков, а и их доля в совокупных активах отечественного банковского сектора оценивается на уровне 51,4%.

По мнению отечественных аналитиков, по сути уже сформировалось несколько банковских кластеров. Так, в отчетах Банка России «О развитии банковского сектора и банковского надзора» выделено шесть кластеров (таблица 1).

Таблица 1

Кластерная структура российской банковской системы [55]

|

Показатель |

Количество банков, % |

|||

|

01.01.2013 |

01.01.2014 |

01.01.2015 |

01.01.2016 |

|

|

Банки, контролируемые государством |

27 |

26 |

25 |

26 |

|

Банки, контролируемые иностранным капиталом |

108 |

108 |

112 |

115 |

|

Крупные частные банки |

131 |

132 |

128 |

127 |

|

Средние и малые банки московского региона |

317 |

301 |

291 |

297 |

|

Региональные средние и малые банки |

372 |

355 |

341 |

313 |

|

Небанковские кредитные организации |

57 |

56 |

59 |

64 |

Как свидетельствуют данные, представленные в таблице 2, на 1 января 2014 г. 26 кредитных организаций относятся к банкам, контролируемым государством. В совокупности со 127 крупными частными банками они составляют ядро банковской системы.

На начало 2017 года список значимых банков для банковской системы не изменился, в него вошли Сбербанк, ВТБ, Россельхозбанк, Газпромбанк, «ФК Открытие», ЮниКредит Банк, Райффайзенбанк, Промсвязьбанк, Альфа-Банк и Росбанк. Основные показатели работы коммерческих банков за 2015-2016 годы приведены в таблице 2.

Таблица 2

Динамика некоторых показателей деятельности коммерческих банков России, млрд руб. [55]

|

Наименование |

на 01.01.2017г. |

на 01.01.2016г. |

на 01.01.2015г. |

Темп роста % |

|

|

2016/2015 |

2015/2014 |

||||

|

Вклады физ. лиц |

24055 |

23016 |

18549 |

104,5 |

124 |

|

Кредитный портфель |

43337 |

43838 |

39967 |

99 |

110 |

|

Просроченная ссудная задолженность |

2730 |

2781 |

1792 |

98 |

155 |

|

Чистая прибыль |

790,5 |

119,3 |

495,2 |

669 |

24 |

В 2016 году некоторые основные финансовые показатели банковского сектора России несколько улучшились в целом. Однако если прибыль крупнейших банков России в 2016 году в сравнении с 2015 годом возросла со 192 млрд руб. до 930 млрд рублей, то более 25% остальных банков (163) имеют убытки на общую сумму 258 млрд руб. При этом основная доля прибыли получена банками за счет розничного кредитования.

В табл. 3 приведены основные показатели, характеризующие финансовую устойчивость кредитных организаций в 2014–2016 гг., которые свидетельствуют о существенном снижении уровня их прибыли и, соответственно, рентабельности в конце 2014 года.

Таблица 3

Динамика показателей финансовой устойчивости российских кредитных организаций за период 2014–2016 гг. [55]

|

Показатель |

2014 |

2015 |

2016 |

|

Активы, млн руб. |

77 652 994 |

82 999 708 |

79 545 028 |

|

Прибыль текущего года, млн руб |

589 141 |

191 965 |

359 932 |

|

Рентабельность активов, % |

1,0 |

0,0 |

1,0 |

|

Рентабельность капитала, % |

8,0 |

2,0 |

6,0 |

|

Доля просроченной задолженности по кредитам юридических лиц и индивидуальных предпринимателей, % |

4,32 |

6,07 |

7,12 |

|

Доля просроченной задолженности по кредитам физических лиц, % |

5,88 |

8,06 |

8,50 |

По состоянию на 01.01.2017 г. на долю крупнейших 200 российских кредитных организаций приходится по активам 96,7%, по капиталу – 93,7% объема банковских услуг, из них на Топ-5 (Сбербанк, ВТБ, Газпромбанк, ВТБ24 и Банк ФК Открытие) – 54,7% и 52,5% соответственно. При этом доля Сбербанка составляет около 30% активов и столько же совокупного капитала всей банковской системы страны, а банки, занимающие позиции ниже 200 места в рэнкинге крупнейших банков, формируют лишь 3,3% совокупных активов и 6,3% собственного капитала сектора. Очевидно, что малые банки, на которые приходится в среднем менее 0,01% банковской системы страны, не способны в полной мере удовлетворять запросам крупных предприятий нефинансового сектора – их возможности сравнительно незначительны.

Рис. 4. Банковская система России по состоянию на 01.01.2017 г. [55]

Основными проблемами развития российского банковского сектора являются:

- небольшая по сравнению с зарубежными банковскими системами капитализация банков;

- недостаточный уровень качества обслуживания в российских банках;

- нехватка доступных долгосрочных пассивов и ликвидности;

- слабая система риск-менеджмента в банках и нехватка квалифицированных кадров;

- несоответствие международным нормам прозрачность проводимых операций, собственников и отсутствие мотивации к выходу на международный рынок.

2.2. Анализ состояния региональной банковской системы РФ

Рассматривая целесообразность развития региональных банков, представляется необходимым рассмотреть размещение банков по территории РФ, которая является крайне неравномерной. Так, в Центральном федеральном округе зарегистрировано 434 кредитных организаций, в Уральском - 32, в Южном - 37. При этом в Уральском округе присутствует 106 филиала банков, представляющих другие регионы. По Южному федеральному округу в таблице 1 эта цифра - 151 [41, с.30].

Таблица 4

Размещение филиалов кредитных организаций по федеральным округам, 01.01.2017 55

|

Федеральный округ |

Банки региона, ед. |

Их филиалы в данном регионе, ед. |

Филиалы банков других регионов, ед. |

|

Центральный, в т.ч. |

434 |

60 |

232 |

|

Москва и Московская область |

395 |

20 |

133 |

|

Северо-Западный |

60 |

5 |

204 |

|

Южный |

37 |

12 |

151 |

|

Северо-Кавказский |

22 |

8 |

64 |

|

Приволжский |

85 |

29 |

227 |

|

Уральский |

32 |

45 |

106 |

|

Сибирский |

41 |

11 |

152 |

|

Дальневосточный |

17 |

5 |

74 |

|

Крымский |

5 |

1 |

12 |

|

Российская Федерация |

733 |

176 |

1222 |

Если рассматривать территориальное размещение банков не только по количеству кредитных учреждений, но и по объему контролируемых активов, то можно заметить сильную сегментацию даже в пределах отдельных округов. В некоторых регионах не зарегистрирован ни один банк.

По данным Банка России, по состоянию на 1.01.2017 г., число кредитных организаций, сосредоточенных в центральном федеральном округе (включая г. Москву и Московскую область) составило 59,2% (434 единиц КО), тогда как в Южном федеральном округе - 5%, Северо - Кавказском - 3%, Дальневосточном федеральном округе - 2,3%.

Крупнейшими банками являются банки с государственным участием такие как: ПАО «ВТБ», ПАО «Сбербанк России», АО «Россельхозбанк», ПАО «Газпромбанк». Значимость этих банков состоит в том, что они имеют широкую региональную сеть.

Многие из банковских отделений в маленьких населенных пунктах могут быть даже убыточными, однако во всех больших банках понимают потребность в них для формирования и продвижения бизнеса в регионы. В качестве образца разберем данные таблицы 5, в каковой показана доля отделений, офисов, филиалов ПАО «Сбербанк России» от общего числа территориальных подразделений банков по России (сведения на 1 января 2017 года).

Таблица 5

Количество и структура кредитных организаций 55

|

01.01.2017 |

Доля ПАО «Сбербанк России» |

|

|

1. Филиалы действующих кредитных организаций на территории РФ, - всего |

1398 |

|

|

(из них Сбербанка России) |

95 |

6,8% |

|

2. Дополнительные офисы кредитных организаций, |

21836 |

|

|

(из них Сбербанка России) |

11854 |

54,3% |

|

3. Операционные кассы вне кассового узла кредитных организаций - всего |

5696 |

|

|

(из них Сбербанка России) |

3719 |

65,3% |

|

4. Операционные офисы кредитных организаций - |

7609 |

|

|

(из них Сбербанка России) |

640 |

35,5% |

|

5. Передвижные пункты кассовых операций кредитных организаций (филиалы) - всего |

227 |

|

|

(из них Сбербанка России) |

223 |

98,2% |

Федеральные банки важны для регионов, т.к. они зачастую пользуются большим доверием населения и предприятий, а также могут быть более привлекательными с точки зрения филиальной сети, которая обеспечивает простоту расчетов с другими регионами и повышает мобильность населения, давая возможность пользоваться услугами банка за пределами региона или города. Крупные банки не подвержены таким рискам ввиду размера прибыли и капитала, активов в отличие от региональных банков.

Однако для полноценного развития абсолютно всех сфер экономики нужна необходимая филиальная сеть банков и обязательно с конкурентоспособной сферой. Для этого в регионах обязаны присутствовать не просто отделения крупнейших банков, а ещё и местные региональные банки, которые ориентированы на работу в первую очередь с местными населением, производителями и имеют все шансы предоставлять наиболее гибкие условия обслуживания.

Важными причинами предпочтения регионального бизнеса работать с местными банками считаются большая доступность, сформировавшийся имидж, взаимодоверие и вероятность наблюдать, а также дать оценку совершенство их репутации. Вся деятельность небольших банков осуществляется напрямую в регионе, в конкретном районе либо городе, и все заинтересованные лица имеют вероятность при потребности получать довольно обновленную и объективную информацию о банке.

Российская банковская система считается одной из наиболее многочисленных в мире согласно числу работающих кредитных учреждений.

Наибольшая обеспеченность банковскими услугами по-прежнему отмечалась в Центральном федеральном округе (прежде всего в Столице), затем следует Северо-Западный федеральный округ, где значительной обеспеченностью банковскими услугами выделяется Санкт-Петербург.В Уральском федеральном округе по результатам 2016 года был замечен рост этого показателя. Сокращение общего индекса обеспеченности регионов банковскими предложениями в 2016 г. наблюдалось в Южном, Северокавказском и Сибирском федеральных округах. Наименьшее значение этого показателя зафиксировано в Северокавказском федеральном округе, в этом количестве в Чеченской Республике, а также в республиках Ингушетия и Дагестан 36.

В Крымском федеральном округе согласно состоянию на 01.01.2017 действуют 5 кредитных учреждений, зарегистрированные в данном регионе, 12 филиалов и 566 внутренних структурных подразделений кредитных организаций [33, с. 65].

Наибольшее число кредитных организаций в Центральном и Приволжском федеральных округах. Наименьшее число кредитных организаций в Крымском федеральном округе.

По числу филиалов в регионе кредитных организаций, головная организация которых находится в данном регионе так же лидируют Центральном и Приволжском федеральных округах. Интересен Северокавказский федеральный округ из 22 кредитных организаций 8 зарегистрировано в этом регионе.

Наибольшее количество банков зарегистрировано в г. Москве — 386 (52,6 % от общего числа), в остальных регионах — 347 банков (47,3 % от общего числа) [44, с. 82].

Каждый российский банк имеет офисы на территории шести регионов. С учетом уникальной ситуации, связанной с вхождением Республики Крым и г. Севастополя в состав Российской Федерации, в настоящее время не существует ни одного банка, который был бы представлен на всей территории страны.

Наиболее широкую территориальную сеть имеют контролируемые государством банки: АО «Россельхозбанк» и ПАО «Сбербанк России» (соответственно 81 и 83 регион), а также входящий в ведущую частную финансовую группу Росгосстрах Банк (в 80 регионах)36.

В целом, лишь некоторые банки имеют свои подразделения более чем в половине регионов России. Деятельность некоторых российских банков ограничивается только регионом регистрации, а остальные банки имеют структурные подразделения в двух и более регионах.

Наиболее популярными регионами для территориальной экспансии являются г. Москва, г. Санкт-Петербург, Московская область, Краснодарский край, Самарская, Нижегородская, Ростовская, Свердловская области.

Банковская система России является одной из наиболее многочисленных в мире согласно числу действующих кредитных организаций. В 2014 году для многих российских регионов было характерно сокращение количества действующих кредитных учреждений.

Максимальная снабженность банковскими услугами отмечена в Центральном федеральном округе (прежде всего в Москве), далее следует Северо-Западный федеральный округ 42.

Доля банковских кредитов в общем долговом портфеле регионов значительно варьируется от региона к региону. Например, в Нижегородской области этот показатель составляет 3,4%, а в Ненецком автономном округе — 100%. Всего же коммерческими кредитами пользуются 67 из 85 российских регионов.

Федеральный центр замещает банковские кредиты выгодными для регионов бюджетными кредитами, предоставляемыми под минимальный процент (0,1% годовых). Такая политика снижает стоимость обслуживания долга для регионов, но она чревата постепенным сжатием сегмента коммерческого кредитования регионов. Уже сейчас в этом сегменте практически отсутствуют банки без госучастия, хотя в развитых странах субсуверенные долги в значительной степени сформированы за счет коммерческих инструментов.

Доля банковских кредитов в структуре госдолга регионов находится под влиянием двух разнонаправленных процессов. С одной стороны, Минфин проводит во многих регионах политику замещения банковских кредитов бюджетными займами. Прежде всего эта политика касается проблемных регионов, испытывающих сложности с обслуживанием дорогих коммерческих долгов. С другой стороны, более успешные и финансово устойчивые регионы продолжают привлекать новые банковские кредиты, а принятие решения о плавающей ставке сделает эти кредиты доступнее.

Можно предположить, что доля банковских кредитов снизится еще на несколько процентных пунктов, а затем стабилизируется. В конечном итоге банковскими кредитами продолжат пользоваться наиболее экономически развитые и самостоятельные регионы, в то время как в других регионах основным инструментом долгового финансирования станут бюджетные кредиты.

Таблица 6

Топ-10 регионов, имеющих наибольшие объемы привлеченных банковских кредитов 55

|

Место |

Регион |

Объем кредитов на 01.01.2017, млрд, рублей |

|

1 |

Краснодарский край |

59,8 |

|

2 |

Московская область |

37,8 |

|

3 |

Москва |

29,5 |

|

4 |

Ростовская область |

28,8 |

|

5 |

Свердловская область |

27,7 |

|

6 |

Ямало-Ненецкий автономный округ |

25,7 |

|

7 |

Кемеровская область |

25,4 |

|

8 |

Саратовская область |

24.1 |

|

9 |

Удмуртская Республика |

20,6 |

|

10 |

Самарская область |

19,7 |

Основными кредиторами для российских регионов выступают банки с госучастием. Крупнейший кредитор в данной сфере — ПАО «Сбербанк России». На него приходится три четверти (75%) от общего объема коммерческих кредитов, выданных регионам. На втором месте — ПАО «ВТБ» (доля в 15%). Оставшуюся часть кредитов предоставляют другие участники рынка, к наиболее заметным из них относятся ПАО «Россельхозбанк» и ПО «Совкомбанк».

В условиях укрупнения российских банков, когда Центральный банк ставит новые ограничения по размеру минимального уставного капитала, что приводит к усилению тенденций слияния, закрытия банков, поглощения, вопрос выживаемости региональных банков стоит особенно остро.

Но, несмотря на выраженную тенденцию укрупнения банковского бизнеса, которая стимулируется органами регулирования, региональные банки вероятно могут играть существенную значимость в формировании банковского сектора.

Данные банки имеют целый ряд положительных сторон сравнительно больших кредитных учреждений. Среди них - хорошее знание местного бизнеса, интерес в развитии территорий. Их превосходство - ориентация на личный контакт (вероятность индивидуального подхода). Оказываемые ими услуги персонифицированы и адаптированы к нуждам клиентов, что способно заинтересовывать и сохранять клиентуру. Для этих банков свойственна наилучшая управляемость [11].

Кроме названных положительных сторон региональные банки имеют и определенные недостатки.

К отрицательным сторонам, негативно влияющим на развитие, относят: низкую доходность, неразвитую ресурсную базу, более высокий уровень затрат и уровень принимаемых рисков в силу нестабильности финансового положения заемщиков. Вместе с тем банки имеют возможность минимизировать принимаемые риски за счет персонального обслуживания клиентов и высокого уровня доходности (с учетом риска).

Обобщая вышесказанное возможно сделать последующие заключения. Региональные банки - это не просто кредитные компании, которые исполняют свою деятельность в регионе. Это банки, тяготеющие к реальному сектору экономики, нашедшие для себе крепкие экономические ниши и замкнувшие на себя основные кредитные операции в регионах.

Подобные банки являются по-настоящему основными для целых территорий, так как тесно вплетены в действующую непростую социальную систему принятия решений в регионах, согласования интересов, извлечения информации и обратной связи. Они выражают своевременность в решении многих задач, так как пребывают в непосредственной близости к региональному сектору экономики и готовы наиболее грамотно решать проблемы на местном уровне.

2.3. Перспективы регионального развития банковской системы

Региональная банковская система обязана владеть определенными качественными отличительными чертами, которые присущи только лишь ей и которые дают возможность дать характеристику её как финансовый элемент воспроизводственного потенциала региона. Как выявило проложенное изучения во 2-ой главе, степень формирования банковской системы в регионе непосредственно находится в зависимости с капиталом экономики соответствующих территорий, которое существенно отличается по регионам РФ [21]. Плотность сети кредитных учреждений, их ресурсная обеспеченность и масштабы кредитования (то есть основные параметры банковской системы) существенно дифференцированы в различных субъектах РФ,что является объективным.

Имеющееся суждение, то, что распространение по стране обширной сети филиалов, кредитно-кассовых офисов, операционных касс и представительств крупных столичных банков считается абсолютным благом, так как способствует независимому переливу капитала в экономику регионов. Однако, несомненно, благоприятно относиться к данной ситуации невозможно. Данное сопряжено с определенными условиями.

Во-первых, все без исключения, составляющие финансовой концепции регионов (кредитная, расчетная, сберегательная) попадают в стратегическую зависимость от довольно ограниченного числа больших (в этом числе и с заинтересованностью государства) банков, то что опасно крупными системными рисками. Данное повышает имеющуюся зависимость регионов с воздействия столичных финансово-экономических и политических верхушек, интересы которых имеют все шансы значительно различаться не только с социально-экономических интересов регионов, но и государства в целом. Подобным способом, экономическое ослабление регионов, сопряженное с нарастанием вероятности усиления целого риска концентрации капитала, — это не только банковская, однако и большая социально-экономическая задача.

Во-вторых, в качестве довода в пользу развития региональной банковской системы преимущественно за счет филиалов федеральных банков, нередко приводится более обширный перечень потенциальных услуг по сравнению с региональными банками 21.Данное объективно до такой степени, насколько потенциальные способности крупных банков обретают фактическую реализацию в регионах. Зачастую ведущие банки сознательно сдерживают перечень оказываемых региональными филиалами услуг с целью минимизации рисков.

Региональные банки в России имеют свои конкурентные преимущества. Это близость к реальному потребителю, а также большое стремление, как самих банков, так и некоторых местных администраций обеспечить такие условия, чтобы региональная банковская система постоянно развивалась.

На местах региональные банки довольно конкурентоспособны. Главными факторами предпочтения регионального бизнеса работать с местными банками считаются значительная общедоступность, взаимодоверие, сформировавшийся образ и вероятность следить и дать оценку безупречность их репутации. [5] Это главнейшие конкурентные преимущества большинства региональных банков. Вся деятельность малых банков осуществляется непосредственно в регионе, в конкретном городе или районе, и все заинтересованные лица имеют возможность при необходимости получать достаточно объективную и своевременную информацию о банке. Основными проблемами развития региональных банков являются следующие: [9]

- Недокапитализация. Теоретически существует два пути ее решения.

1-ый путь — повышение уставных капиталов за счет добавочных эмиссий акций. Основным препятствием тут считается недостаток свободных денег у хозяйствующих субъектов регионов, которые имели возможность б быть инвестированы в акции банков.

2-ой путь — превращение в капитал за счет своей прибыли. Как демонстрирует практическая деятельность, в данном направлении возникает ещё большее число проблем. Сам по себе степень рентабельности региональных банков никак не возвышен. Связано данное с тем, что ими обслуживаются небольшие валютные потоки.

- Факторнестабильности государственной политики формирования банковской системы. Правительство многократно делало заявления о том, что государству нужна устойчивая национальная банковская система. Более того, оно оценивает её как единственный из основных структурных компонентов ускорения экономического роста в Российской федерации. Результат устойчивости системы за счет ликвидации небольших банков (её огромной части) наиболее, чем подозрительно.

Принуждая банки сверхинтенсивно увеличивать основной капитал, их непроизвольно направляют к росту риска деятельности. Высокодоходные операции подразумевают и большой риск.

- Поддержание ликвидности и платежеспособности банков. Задача укрепления нынешней ликвидности более критически стоит для небольших и средних банков. Для больших банков он не настолько актуален (в случае если трудности уже не носят безусловный и запущенный характер). Кредитные учреждения, регулируя собственную высоколиквидность, имеют все шансы испытывать недостаток денежных средств. Более того, доля неприменяемых средств средних и небольших банков передается на рыночных условиях в распоряжение больших банков.[19] При этом проблемы получения краткосрочных кредитов для региональных банков остаются нерешенными.

Региональным банкам будет запрещено совершать трансграничные операции. Также таким кредитным организациям нельзя будет иметь филиалы и другие внутренние структурные подразделения за пределами субъекта федерации, в котором банк зарегистрирован, а также в граничащих с ним регионах. Таким образом внедряются пропорциональные требования в банковской сфере, все российские банки предполагается разделить на три группы. Это системно значимые, к которым уже установлены особые требования, банки федерального значения и региональные банки 9.

К региональным банкам будут применяться два норматива по ограничению крупных рисков — Н6 и будущий норматив Н25, связанный с ограничением кредитования собственников этих банков 55.

Таким образом, можно выделить тринаправления содействия банкам в повышении эффективности работы на основе стандартов:

- рекомендации банкам строить свой бизнес на основе лучшей банковской практики;

- оказание помощи банкам в изучении и внедрении лучшего опыта организации процесса управления;

- рекомендации банкам использовать стандарты в качестве инструмента для оценки качества своей деятельности.

В России региональные банки объективно заинтересованы в оживлении и росте реального сектора экономики. В среднесрочной идолгосрочной перспективе у них не будет иных надежных сфер приложениякапитала. То есть интересы развития российской экономики и значительнойчасти региональных банков объективно совпадают. Необходимо ихподдерживать, активнее вовлекать в реализацию национальных проектов имуниципальных программ. От того, как будут развиваться региональныебанки, во многом зависит стабилизация банковской системы и дальнейшиеэкономические преобразования в России в целом.

Для усиления конкурентных преимуществ региональных банков, можно предложить следующее:

1. Освоить новые финансовые услуги и усовершенствовать действующие, например, использование контекстных сервисов, цифровых отделений и внедрение Mobile-first-дизайна.

2. Расширить присутствие на банковском рынке. Создание всевозможных филиалов и расширение банковских услуг, например, факторинг, трастовые операции, услуги по управлению денежной наличностью, дисконтные брокерские услуги, инвестиционные банковские услуги (андер-райтинг).

3. Объединиться с другими банками, но не только с помощью их поглощения, а создать с некоторыми из них взаимовыгодные союзы.

4. Участвовать банкам в организации проектов совместно с предприятиями, бизнес которых можно считать наиболее интересным и перспективным 17. Например, банк может предоставить кредитную линию с лимитом задолженности предприятию, если он считает, что оно осуществляет социально-значимую деятельность и эффективно взаимодействует с другими организациями.

Тем самым, для обеспечения формирования развитой региональной банковской системы в ближайшее время необходимо реализовать следующие мероприятия.

- Разработать нормативно-правовые акты, касающиеся осуществления региональными банками своей деятельности.

- Выделение банкам, на основе установленных условий, централизованные ресурсы для финансирования экономического роста в регионе.

- Компенсировать часть банковских процентов со стороны органов местной власти по кредитам для хозяйствующих субъектов, занимающихся реализацией значимых для развития региона проектов.

- Привлечь региональные банковские организации к содействию в реализации муниципальных программ социально-экономического развития региона.

Таким образом, региональные банковские системы считаются частью общей банковской системы государства. Состав банковской системы формируется под влиянием различного рода условий как внешних, так и внутренних. Структура региональной банковской системы согласно различным регионам разнородна, чем больше в ней доминирует число региональных банков, тем наиболее инвестиционно-заманчивым считается регион.

Региональные банки имеют как конкурентные преимущества, так и ряд проблем, таких как низкий уровень капитализации, проблемы с быстрым наращиванием ликвидности и другие. Проблемы региональных банков могут быть решены, если есть понимание в их необходимости для развития регионов как со стороны федеральных, так и со стороны местных органов власти.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования, можно сделать ряд выводов.

Определено, что региональная банковская система – совокупность субъектов финансового сектора экономики, осуществляющих в соответствии с российским законодательством банковские операции на территории отдельно взятого региона, их объединения и ассоциации, а также организации, необходимые для осуществления деятельности Банка России на территории данного региона (включая территориальное учреждение ЦБ РФ), тесно взаимодействующие друг с другом и с субъектами нефинансового сектора региона. Одним из ключевых моментов в управлении банком является определение воздействия различных факторов (таких как структура капитала, объем и состав банковских операций, развитость филиальной сети) на общую эффективность деятельности банка. Разработка методики, позволяющей не только оценить направленность и силу такого воздействия, но и соотнести результаты с другими банками системы и выявить сильные и слабые стороны банка, является весьма актуальной задачей.

Как показало исследование перспектив развития региональных банков, ЦБ предлагает выделить региональные банки в отдельную группу и установить для них менее жесткие требования. Чтобы получить такой статус, банку нужно будет отказаться от всех филиалов вне своего региона. Бизнес-моделью таких банков должно являться привлечение средств от физических и юридических лиц конкретного региона, их размещение с минимальными рисками в кредиты населению и бизнесу, прежде всего среднему и малому, того же региона. Региональным банкам будет запрещено совершать трансграничные операции. Также таким кредитным организациям нельзя будет иметь филиалы и другие внутренние структурные подразделения за пределами субъекта федерации, в котором банк зарегистрирован, а также в граничащих с ним регионах. Таким образом внедряются пропорциональные требования в банковской сфере, все российские банки предполагается разделить на три группы.

Для обеспечения формирования развитой региональной банковской системы в ближайшее время необходимо реализовать следующие мероприятия.

- Разработать нормативно-правовые акты, касающиеся осуществления региональными банками своей деятельности.

- Выделение банкам, на основе установленных условий, централизованные ресурсы для финансирования экономического роста в регионе.

- Компенсировать часть банковских процентов со стороны органов местной власти по кредитам для хозяйствующих субъектов, занимающихся реализацией значимых для развития региона проектов.

- Привлечь региональные банковские организации к содействию в реализации муниципальных программ социально-экономического развития региона.

- Повысить капитализацию региональных банковских кредитных организаций.

- Разработать стандарты качества банковской деятельности и реализовать механизм контроля над их соблюдением. Данная мера позволит улучшить качество банковского обслуживания и пресечь недобросовестную конкуренцию.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Гражданский Российской Федерации» 30.11. № 51-ФЗ (дейст.ред. от 2017).

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 26.07.2017) "О банках и банковской деятельности".

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 18.07.2017) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 30.09.2017).

- Положение № 385-П от 16.07.2012 «О правилах ведения бухгалтерскогоучета в кредитных организациях, расположенных на территории РоссийскойФедерации».

- Авагян, Грета Левоновна. Региональный банковский кластер [Текст] / Авагян, Грета Левоновна, М. Ю. Саитова; Г. Л. Авагян, М. Ю. Саитова. - М. Магистр: ИНФРА-М, 2012. - 223 с.

- Андиева Е.В. Банки региона: функционирование и развитие [Текст] // Пространство экономики. 2013. № 3-3. С. 116–121.

- Ачеева А. Т. К вопросу о сущности и содержании региональной банковской системы [Текст] / Ачеева А. Т. // Молодой ученый. - 2013. - №11. - С. 272-278.

- Балдин К.В., Передеряев И.И., Белугина В.В., Галдицкая С.Н. Банкротство предприятия: анализ, учёт и прогнозирование [Текст]: Учеб. пособие. Изд-во: Дашков и К, 2012. – 290 с.

- Банковское право: учебник для магистров [Текст] / под ред. Д. Г. Алексеевой, С В. Пыхтина. 3-е изд. М., 2012. С. 45-46.

- Белоглазова Г.Н. Стратегия развития регионального сегмента банковской системы [Текст] // Банковское дело. - 2011 .-№2,-С. 34-37.

- Белоножкина, Е.А. Маркетинговое исследование рынка банковских услуг в России [Электронный ресурс] / Белоножкина Е.А., Сазонов С.П. // Студенческий научный форум – 2015 / РАЕ. - Москва, 2015. - C. 1-7. – Режим доступа: http://www.scienceforum.ru/2015/pdf/12698.pdf. (Дата обращения: 07.10.16).

- Бойко П. А. Проблемы интеграции российских банковских институтов в глобальные банковские сети [Текст] // Транспортное дело России. – 2015. - № 1. С. 16 – 18.

- Бондаренко Т.Г., Исаева Е.А., Шаламова Т.А. Базель III: новые ориентиры для участников банковского рынка[Электронный ресурс] //Науковедение. 2014. № 5. – Режим доступа:http://naukovedenie.ru/PDF/107EVN514.pdf. (Дата обращения: 12.11.16).

- Валенцева Н.И. Модель оценки эффективности деятельности коммерческих банков [Текст]// Банковское дело. 2015. № 5. С. 64–70.

- Гончарук А С. Тенденции и факторы развития регионального рынка розничных банковских услуг[Текст] // Региональная экономика. -11- 2011

- Деньги, кредит, банки: учебник для студентов / под ред. О. И. Лаврушина; Финансовый ун-т при Правительстве Рос. Федерации. - 11-е изд., перераб. и доп. - Москва: КНОРУС, 2013. - 448 с.

- Дзансолова Б. С. Новые банковские продукты и проблемы их внедрения на Российском рынке // Актуальные проблемы теории и практики. – 2015. – №2. – С. 14 – 16.

- Дышекова А.А. Инновации как фактор конкурентоспособности коммерческих банков в сборнике [Текст]: современные аспекты глобализации экономических процессов. Сборник статей Международной научно-практической конференции. Г. Уфа, Республика Башкортостан, 2014. – 80 с.

- Ефимова Е.Г., Алиев А.Т. Деньги. Кредит. Банки: учебное пособие. Изд-во [Текст]: Флинта; НОУ ВПО «МПСИ», 2012. – 185 с.

- Зверькова Т.Н. Региональные банки в трансформационной экономике: подходы к формированию концепции развития. Оренбург [Текст]: ООО «Агентство Пресса», 2012. – 214 с.

- Иванилова О.В. Основные направления повышения конкурентоспособности региональных банков России [Текст]: Дис. … канд. экон. наук. М., 2013. 158 с.

- Ильясов С. М. О перспективах развития региональных банковских систем [Текст] //Банковское дело. 2012. № 4. С. 20-23

- Казакова Е.Б. Потребительское кредитование как наиболеевостребованная банковская операция [Текст] / Е.Б. Казакова // Международныйжурнал прикладных и фундаментальных исследований. – 2015. – № 4-1. – С.108-111.

- Казова З.М. Основные тенденции и проблемы развития банковской системы России в сборнике: Экономическая наука в 21 веке: вопросы теории и практики. Сборник материалов 6-й международной научно-практической конференции. Махачкала, 2014. С. 61-63.

- Казова З.М. Эффективность институциональной структуры банковской системы Российской Федерации в сборнике [Текст]: современные аспекты глобализации экономических процессов. Сборник статей Международной научно-практической конференции. Г. Уфа, Республика Башкортостан, 2014. – 280 с.

- Кетова И.А. Анализ и оценка показателей активности банковского сектора региона [Текст] // Деньги и кредит. 2014. № 12. С. 41–47.

- Климова Н.В. Трансформация мировой банковской системы через призмуглобальных дисбалансов [Текст] // Н.В. Климова. – Экономика и предпринимательство – М.:Редакция журнала «Экономика и предпринимательство» – 2014. – № 5-1 (46-1). – С. 112-115.

- Козырь Н.С., Толстов Н.С. Взаимосвязь денежно-кредитной политики РФ и темпов экономического роста [Текст] //Экономика и предпринимательство. 2015. № 12-1. С. 84-90.

- Колемаев В.А. Математическая экономика [Текст]: Учебник для вузов. Изд-во [Текст]: ЮНИТИ -ДАНА, 2012.

- Комаров А.В., Михайлов М.Ю. Экономические риски в Российском бизнесе. Анализ экономических рисков на примере ПАО «Газпром» [Текст] //Экономика и социум. -№ 3-2 (16). -2015. -С. 350-356

- Комаров А.В., Скрипникова М.В. Основные тенденции и ориентиры экономического развития России на современном этапе. Научные открытия в эпоху глобализации [Текст] /Сб. ст.: Международной научно-практической конференции. Отв. ред. Сукиасян А.А. -Уфа. -2016. -С.87-92

- Кугаев С В., Калтырин, А.В. Противоречивый характер функционирования региональной банковской системы [Текст] // Бизнес и банки,- 2000 - № 10 (488). – С. 10 - 14.

- Курбатов А.Я. Банковское право России [Текст]: учебник. 3-е изд. М., 2013. С. 34-38.

- Ларионова А. В. Анализ развития регионального сектора банковских услуг в Московском регионе [Текст] // Молодой ученый. — 2014. — №7. — С. 361-363.

- Ларионова А. В. Современные проблемы и перспективы развитиярегиональных банков в Российской Федерации [Текст] / А. В. Ларионова //Молодой ученый. — 2014. — №20. — С. 328-329.

- Лебедева М.Е., Вагизова В.И. Региональные банки – одна из важнейших составляющих банковской системы России [Текст] // Журнал правовых и экономических исследований. 2013. Т. 2. С. 148–150.

- Леонов М.В. Особенности управления эффективностью регионального коммерческого банка (на примере коммерческих банков Удмуртской Республики) [Текст]// Экономика, предпринимательство и право. 2012. № 6. С. 65–80.

- Логинова И. В., Титаренко Б. А., Саяпин С. Н. Экономическиесанкции против России [Текст]// Актуальные вопросы экономических наук. – 2015. –№ 47. – С. 38–44.

- Лысенко М.В. Оценка деятельности банковского сектораэкономики в современных условиях [Текст] / М.В. Лысенко, Ю.В. Лысенко, Э.Х.Таипова // Современные проблемы науки и образования. – 2015. – № 1. – С.446-458.

- Мельникова О.В. Основные тенденции и проблемы развитиярынка банковского кредитования [Текст] / О.В. Мельникова // Экономика исовременный менеджмент: теория и практика. – 2014. – №11(43). – С. 21-24.

- Мокеева Н.Н., Харина П.А. К вопросу о взаимосвязи теории и практики валютных кризисов [Текст]// Фундаментальные исследования. - 2015. - № 8-2. - С. 413-417.

- Никулина Е. В. Антикризисное управление регионом [Текст] / Е. В. Никулина, И. В. Чистникова // Сборникнаучных трудов Sworld по материалам Междунар. науч.-практ. конф. – 2013. – Т. 31. – № 2. – С. 59–63.

- Питерская Л.Ю., Голуб А.В. Методы оценки финансовой устойчивости и надежности коммерческого банка: российский и зарубежный опыт [Текст] // Экономика и управление в XXI веке: тенденции развития. 2013. № 12. С. 159–166.

- Салихов Б.Р. Формирование пространственного экономического равновесия с учетом потенциала региональных банков [Текст]: Дис. … канд. экон. наук. Казань, 2013. – 163 с.

- Северина Ю. Н., Стефанова Н. А. Влияние экономических санкций на банковский сектор России [Текст] // Актуальные проблемы гуманитарных иестественных наук. – 2015. – № 4-1. – С. 258–260.

- Снатенков А.А., Тимофеева Т.В. Экономико-статистическое исследование состояния сберегательного дела в России [Текст]// Экономика и предпринимательство. - 2015.- №6-2 (59-2). - С. 929-933.

- Тавасиев А.М. Банковское дело. Управление и технологии: учебник по экономическим специальностям. М.: Юнити-Дана, 2014. – 671 с.

- Трунин П.В., Зубарев А.В. Влияние реального обменного курса рубля на экономическую активность в России [Текст] //Проблемы прогнозирования -2014 -№2 -С.92-102.

- Устойчивость банковской системы и развитие банковской политики [Текст]:монография / коллектив авторов; под ред. О.И. Лаврушина. — М. [Текст]:КНОРУС, 2014. — 280 с.

- Хайдаршина Г. А. Теоретические и методологические аспекты мониторинга западноевропейского банковского сектора [Текст] / Хайдаршина, Гульнара Артуровна; Г. А. Хайдаршина. - [Москва]: Экономика, 2013. - 359 с

- Харвей Дж. Современная экономическая теория [Текст]: учебное пособие Изд-во: ЮНИТИ-ДАНА, 2012.

- Шевченко Е. И., Рудская Е. Н. Особенности продвижения банковских продуктов и услуг в современной экономике [Текст] // Научно-методический электронный журнал «Концепт». – 2016. – Т. 15. – С. 2716–2720.

- Шерман А. Б. Полезные инновации для банковских отделений [Текст] // Банкир. – 2016. – С. 5 – 6.

- Юдина И. Н. Банковская система в развивающихся экономиках [Текст]: опыт становления, развития и кризисов: монография / Юдина, Ирина Николаевна; И. Н. Юдина. - Москва: ИНФРА-М, 2013. - 349 с.

- Годовые отчеты Банка России. 2013-2016 гг. [Электронный ресурс] / Официальный сайт Банка России. – Режим доступа: http://www.cbr.ru/publ/?PrtId=god (дата обращения: 22.10.2017).

- Сведения о кредитах, предоставленных физическим лицам, статистикаБанка России [Электронный ресурс]. – Режим доступа:http://www.cbr.ru/statistics/?Prtid=sors (дата обращения: 11.10.2017)

- Финансовые результаты деятельности кредитных организаций РФ / Федеральная служба государственной статистики РФ. [Электронный ресурс]. – Режим доступа: http://www.gks.ru/free_doc/new_site/finans/fin33.doc (дата обращения: 16.10.2017).

- Особенности бухгалтерского и налогового учета основных средств СПК им. Фархутдинова

- ТЕОРИЯ СПОРТИВНОГО МЕНЕДЖМЕНТА

- Оборотные активы предприятия(ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И АНАЛИЗА ОБОРОТНОГО КАПИТАЛА)

- Управленческий учёт на оплату труда и социальные нужды

- Управление знанием в организации

- Разработка плана маркетингового исследования ООО «Эдил Импорт»

- Налоги на доход физического лица

- Анализ и оценка риска при осуществлении инвестиционного проекта (на примере ООО «Тирол»)

- Планирование туризма в регионе как основа устойчивого развития территории .

- Объекты налогообложения: учет, контроль

- Баланс и отчетность (требования к бухгалтерской отчетности)

- Разработка бизнес-плана инвестиционного проекта