Разработка бизнес-плана инвестиционного проекта

Содержание:

Введение

В последнее десятилетие в нашей стране бурно развивается индустрия туризма, которая оказывает непосредственное влияние на формирование современной инфраструктуры и, прежде всего, сектора размещения соответствующего международным стандартам.

Гостиничные предприятия сталкиваются с проблемами повышения эффективности управления, доходности бизнеса и конкурентоспособности данного вида услуг на национальном и международном рынках. Становление и развитие рыночных отношений, обостряющаяся конкуренция в сфере гостиничного бизнеса вызвала множество явлений и процессов, связанных с обслуживанием потребителей. При этом до сих пор малоизученными остаются вопросы качества и конкурентоспособности предоставляемых услуг, результативности деятельности предприятий гостиничного хозяйства, успех решения которых зависит от эффективности управления предприятиями данного вида бизнеса. В этой связи создание высокодоходного и конкурентоспособного гостиничного бизнеса становится главной задачей не только политики государства, но и проблемой экономической науки и практики хозяйственной деятельности в этой области.

Планирование производственной и коммерческой деятельности не только возможно, но и жизненно необходимо для туристских предприятий.

Перечисленные и другие моменты обусловливают актуальность избранной темы исследования и его научную и практическую значимость.

Целью данной работы является разработка бизнес-плана создание туристского предприятия по оказанию услуг размещения эконом-класса в г. Санкт-Петербург.

Для реализации данной цели необходимо решить следующие задачи:

- рассмотреть теоретические основы бизнес-планирования в деятельности туристских предприятий;

- исследовать зарубежный и отечественный опыт развития хостелов;

- предложить и обосновать проект открытия хостела «Scarlet Sails»;

- оценить экономическую эффективность проекта.

Объект наблюдения – проектируемое предприятие хостел «Scarlet Sails».

Объект исследования – проектирование туристского предприятия по оказанию услуг размещения.

Предмет исследования – особенности планирования деятельности хостелов.

Хронологические рамки исследования: 2019-2021 год.

Методы, используемые в работе – анализ и обобщение научной литературы, описание, анализ.

Новизна работы заключается в возможности применить результаты исследования при организации подобных предприятий.

Глава 1. Теоретические основы бизнес-планирования

1.1. Сущность бизнес-планирования

Предпринимательство характеризуется определенными правилами поведения и образом действий человека или организации применительно к конкретным рыночным условиям. Для него наиболее характерны планы и программы реализации отдельной сделки и проведения основных элементов, составляющих бизнес-операцию. Каждая бизнес-операция нуждается в построении плана, программы ее проведения с выделением отдельных этапов и процедур, согласованием задач и ресурсов для их осуществления, составлением баланса доходов и расходов. В том случае, если осуществляется несколько сделок, связанных друг с другом, планировать их следует во взаимодействии; планирование предпринимательской деятельности в таком случае рассматривается как непрерывный процесс.

План осуществления предпринимательского проекта получил название бизнес-план. Из самого понятия составляющей части этого слова «план» следует, что бизнес-план призван заранее наметить желаемую и практически осуществимую систему, схему предпринимательских действий, обеспечивающих достижение поставленной цели в виде получения прибыли в данной и последующих сделках[1]. Итак, бизнес-план – это обоснование программы проведения бизнес-операции, сделки, система рационально, планомерно организованных мероприятий, действий, рассчитанных на получение в итоге прогнозируемого результата.

Бизнес-планы могут разрабатываться применительно к отдельным крупным операциям или распространяться на всю хозяйственную, предпринимательскую деятельность компании. В последнем случае составляется бизнес-план предприятия, фирмы на один- два года.

Следует также иметь в виду, что бизнес-план создается не только как описание плана действий, но и как визитная карточка фирмы, предъявляемая обычно в целях получения кредита, в других ответственных случаях.

Наличие четко сформулированной цели позволяет характеризовать бизнес-план как целевой, программный. А формулирование плана в терминах направленных действий, с одной конкретной целью – получение прибыли, существенно приближает его к целевой программе.

Бизнес-план нужен предпринимателю не как формальный документ, а как свидетельство обоснованности, реализуемости, надежности сделки и осуществляющей ее фирмы. И что немаловажно, наличие бизнес-плана свидетельствует о солидности планируемой операции и ее организаторов и создает благоприятную обстановку для исполнения намеченного дела[2].

Контрагенты, лица, с которыми предпринимателю придется взаимодействовать, будут интересоваться уровнем, степенью проработанности всего дела.

Одновременно бизнес-план является собственностью предпринимателя, составляет определенную коммерческую тайну. На изучение бизнес-плана всегда должно быть получено согласие предпринимателя. Но главное – все-таки не наличие документа. Важно, чтобы сделка была хорошо продумана, организована, а возможные риски предусмотрены и рассчитаны. Благодаря такому плану удается оценить рациональные масштабы дела[3].

Следует понимать, что в бизнес-плане основное внимание сосредоточено на финансово-экономических аспектах достижения успеха, прибыльного результата, а научно-технические и социальные составляющие представлены менее детально либо вообще отсутствуют. Бизнес-план определяет договоры, контрагентов, сделки, которые надо заключить для проведения всей бизнес-операции.

Бизнес-план, как правило, составляет каждое малое предприятие самостоятельно, хотя возможности подготовки таких документов могут быть различны.

В связи с тем, что бизнес-план представляет собой результат исследований и организационной работы, имеющей целью изучение конкретного направления деятельности малого предприятия (товара или услуги) на определенном рынке в сложившихся организационно-экономических условиях, он опирается на:

- конкретный проект производства определенного товара (работ, услуг);

- всесторонний анализ производственно-хозяйственной и коммерческой деятельности малого предприятия, целью которого является выделение его слабых и сильных сторон, специфики и отличий от других аналогичных предприятий;

- изучение конкретных финансовых, технико-экономических и организационных механизмов, используемых на предприятии для реализации конкретных задач[4].

Бизнес-план является одним из составных документов, определяющих стратегию развития малого предприятия. Вместе с тем он базируется на общей концепции развития предприятия, более подробно разрабатывает экономический и финансовый аспект стратегии, дает технико-экономическое обоснование конкретным мероприятиям.

Ключевые моменты бизнес-планирования, оцениваемые инициаторами проекта:

- анализ возможностей и необходимости объёма выпуска продукта;

- анализ потенциальных потребителей;

- анализ конкурентоспособности продукта на внутреннем и внешнем рынках;

- анализ показателей различных видов эффективности (коммерческой, региональной, бюджетной);

- анализ достаточности капитала у инициатора бизнес-идеи и возможных источников финансирования.

Бизнес-план – это документ, предусматривающий:

- изложение системы доказательств, убеждающих инвестора в выгодности проекта;

- определение степени жизнеспособности и будущей устойчивости предприятия;

- предвидение рисков предпринимательской деятельности;

- развитие перспективного (стратегического) взгляда на предприятие и ее рабочую среду путем получения ценного опыта планирования[5].

Материал бизнес-плана должен быть изложен просто и понятно; он должен быть доступен различным группам людей, даже тем, которые имеют ограниченные знания о товаре (услуге) на рынке. Объем и степень конкретизации разделов плана определяется спецификой малого предприятия и сферой ее деятельности.

Основной целью разработки бизнес-плана является планирование хозяйственной деятельности малого предприятия на ближайший и долгосрочный периоды в соответствии с потребностями и возможностями получения необходимых денежных средств.

Посредством составления бизнес-плана становится возможным решение следующих задач:

- понять степень реальности достижения намеченных результатов;

- доказать определенному кругу лиц целесообразность реорганизации работы уже существующего предприятия или создания нового;

- убедить сотрудников предприятия в возможности достижения качественных или количественных показателей, намеченных в проекте и др.

Бизнес-план также призван помочь компании решить следующие основные задачи, связанные с функционированием предприятия:

- сформулировать долговременные и краткосрочные цели предприятия, стратегию и тактику их достижения;

- определить конкретные направления деятельности предприятия, целевые рынки и место предприятия на этих рынках;

- уточнить правовые аспекты, нормативы, ограничения, требования муниципальных органов;

- определить состав маркетинговых мероприятий по изучению рынка, стимулированию продаж, ценообразованию, разработать стратегия маркетинга и т.п.;

- сформировать инвестиционную программу проектного предложения нового бизнеса с анализом возможных вариантов (план финансирования и организации функционирования объекта);

- определить формы и условия реализации проектного предложения;

- определить условия, формы, сроки развития бизнеса;

- выбрать ассортимент и определить показатели товаров и услуг, которые будут предложены предприятием потребителям;

- спрогнозировать условия производства продукции (услуг) предприятием, формируемым на данной территорий, получения им прибыли, а также финансовых поступлений в бюджет (налоги, сборы, выплаты и др.);

- оценить финансовое положение предприятия и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей и т.д.

- рассмотреть размеры возможных потерь, связанных с организацией и развитием данного бизнеса, компенсационными выплатами, а также упущенной выгодой;

- оценить производственные и непроизводственные издержки;

- определить показатели экономической, коммерческой и бюджетной эффективности, проектного предложения, а также его социальной и экологической результативности;

- уточнить типы коммерческих рисков и условия страхования[6].

Итак, бизнес-план является целевым документов, включающим в себя систему расчетов, конгломерат экономических показателей и технических обоснований, а также описание мер и конкретных шагов по реализации идеи и получению максимальной прибыли.

1.2. Структура бизнес-плана

Содержание и структура бизнес- плана строго не регламентированы и нет необходимости соблюдать единообразную форму документа, стараться рассчитать какой-либо набор, систему показателей. Разная степень детализации работ, состав показателей, обстоятельность характерны для бизнес-плана крупного проекта и малого бизнеса. В то же время такой план принято составлять, придерживаясь определенной структуры, перечня разделов и их содержания. Типовой бизнес-план чаще всего содержит следующие разделы:

- сведения о компании и её бизнесе;

- цели и задачи предпринимательской сделки, основные параметры бизнес-плана;

- описание товара или услуги;

- производственный план;

- анализ рынка сбыта, спроса, динамики продаж;

- маркетинговый план;

- финансовый план[7].

Рассмотрим более подробно каждый из разделов бизнес- плана.

Сведения о компании и её бизнесе. Первый раздел бизнес-плана не относится непосредственно к планированию операции. Он лишь дает заинтересованным лицам представление о компании, занимающейся данным видом бизнеса, об истории ее зарождения, развития, приобщения к бизнесу.

Цели и задачи предпринимательской сделки. При установлении целей и задач предпринимательской сделки необходимо помнить, что главная цель предпринимательства – получение прибыли в данной сделке и обеспечение возможности получения ее в будущем. Поэтому при планировании предполагаемой сделки следует досконально разобраться и четко опирать, на какую сумму прибыли можно рассчитывать[8].

Иногда в данном разделе бизнес-плана выделяют сводное обобщенное резюме, где конспективно, сжато изложены основные идеи и содержание всего плана как бы в миниатюре. Так как многие из тех, кому адресован бизнес-план, на интерес которых он рассчитан, ограничатся изучением только данного раздела, то резюмирующую часть следует сделать лаконичной и убедительной. Именно в умении составить концентрированную концепцию бизнес-плана зачастую состоит искусство обеспечить привлекательность всего дела для партнеров.

Описание товара или услуги. В этом разделе предприниматель должен рассказать о продукции своего предприятия (фирмы): описать ее физические свойства, объяснить, какие потребности удовлетворяют его товары или услуги, что отличает данный товар или услугу от других, имеющихся на рынке, каковы его (ее) преимущества и недостатки и что выигрывает потребитель, приобретая именно этот товар или услугу. Важно указать в данном разделе, какой интеллектуальной собственностью располагает предприниматель: патенты, лицензии, секреты производства.

Такие преимущества обозначаются в мировой коммерческой практике специальным термином «уникальность товара». Если таких преимуществ нет, то это большой минус для предприятия (фирмы) и составителям бизнес-плана следует позаботиться об их разработке.

Производственный план. Основной целью составления производственного плана является доказательство потенциальным партнерам способности предприятия (фирмы) качественно и в срок производить товар (услугу), т.е. эффективности предприятия (фирмы).

Степень детализации производственного плана связана с характером производства: чем выше технологическая сложность производственных процессов, тем подробнее производственный план.

Обычно производственный план включает разделы с описанием технологии производства, ресурсов предприятия (фирмы) и менеджмента.

Маркетинговый план. Раздел, посвященный маркетингу, является одной из важнейших частей бизнес-плана, поскольку в нем непосредственно говорится о характере намечаемого бизнеса и способах, благодаря которым предприниматель может рассчитывать на успех.

В маркетинговом плане нужно тщательно рассмотреть и отразить следующие проблемы:

- маркетинговые стратегии, которые будут использоваться;

- причины выбора каждой конкретной стратегии;

- ценовая политика предприятия, анализ цен конкурентов, приемлемость цен для потребителя;

- маркетинговый бюджет;

- политика в области гарантий;

- презентация и упаковка;

- квалифицированный персонал;

- методы изучения реакции рынка на ту или иную маркетинговую стратегию;

- подходы к сравнению различных маркетинговых стратегий;

- намерения предпринимателя относительно рекламы;

- методы стимулирования продаж;

- роль средств массовой информации в стимулировании продаж и затраты, связанные с этим[9].

Финансовый план. Этот раздел является самым сложным разделом бизнес-плана. В финансовом плане все изложенное в предыдущих разделах словами находит цифровое выражение, позволяющее оценить выгодность предприятия (фирмы) в конкретных категориях эффективности.

Этот раздел бизнес-плана поможет оценить способность предприятия обеспечивать поступление денежных средств в достаточном объеме для безубыточного обслуживания своего предприятия. В этом разделе тщательно прорабатываются и описываются потребности в финансовых ресурсах, а также необходимые источники и схемы финансирования, ответственность предприятия перед кредиторами и систему гарантий.

В целом в данном разделе необходимо привести следующие данные:

- бюджет доходов и расходов;

- бюджет движения денежных выплат и поступлений;

- общую потребность в инвестициях;

- источники финансирования;

- необходимые финансовые показатели эффективности проекта (чистый дисконтированный доход, индекс доходности, внутренняя норма доходности, срок окупаемости проекта);

- потребность в оборотном капитале[10].

Таким образом, структура бизнес-плана представляет собой следующую последовательность: содержание, сведения о компании и её бизнесе, цели и задачи предпринимательской сделки, основные параметры бизнес-плана; резюме, описание товара или услуги, анализ рынка, производственный план, маркетинговый план, финансовые прогнозы.

1.3. Методика оценки экономической эффективности бизнес-плана

В системе управления реальными инвестициями оценка эффективности представляет собой один из наиболее ответственных аспектов. От того, насколько объективно и всесторонне проведена эта оценка, зависят сроки возврата вложенного капитала, варианты альтернативного его использования, дополнительно генерируемый поток прибыли предприятия в предстоящем периоде. Эта объективность и всесторонность оценки эффективности инвестиционных проектов в значительной мере определяется использованием современных методов ее управления[11].

Рассмотрим базовые принципы, используемые в современной практике оценки эффективности инвестиционных проектов. Основные из таких принципов заключаются в следующем:

1. Оценка эффективности реальных инвестиций проектов должна осуществляться на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм и сроков возврата инвестиционного капитала, с другой. Это общий принцип формирования системы оценочных показателей эффективности, в соответствии с которым результаты любой деятельности должны быть сопоставлены с затратами на ее осуществление. Применительно к инвестиционной деятельности он реализуется путем сопоставления прямого и возвратного потоков инвестируемого капитала[12];

2. Оценка объема инвестиционных затрат должна охватывать всю совокупность используемых ресурсов, связанных с реализацией проектов. В процессе оценки должны быть учтены все прямые и непрямые затраты денежных средств (собственных и заемных), материальных и нематериальных активов, трудовых и других видов ресурсов;

3. Оценка возврата инвестируемого капитала должна осуществляться на основе показателя «чистого денежного потока». Этот показатель формируется за счет сумм чистой прибыли и амортизационных отчислений в процессе эксплуатации инвестиционного проекта;

4. В процессе оценки суммы инвестиционных затрат и чистого денежного потока должны быть обязательно приведены к настоящей стоимости. На первый взгляд кажется, инвестиционные затраты по отношению к чистому денежному потоку всегда выражены в настоящей стоимости, так как значительно предшествуют ему[13];

5. Выбор дисконтной ставки в процессе приведения отдельных показателей к настоящей стоимости должен быть дифференцирован для различных инвестиционных проектов. В процессе такой дифференциации должны быть учтены уровень риска, ликвидности и другие индивидуальные характеристики реального инвестиционного проекта[14].

Согласно существующим теории и практике, для оценки эффективности инвестиционных проектов используется два подхода: статический и динамический.

При статическом подходе не учитывается фактор времени, т.е. считается, что одинаковая сумма денежных средств, полученных или затраченных в разное время, имеет одинаковую ценность. Также не учитываются риски и возможность получения дополнительной прибыли за счет эффективного использования временно свободных амортизационных отчислений.

При динамическом подходе важную роль играет фактор времени, т.е. в рамках данного подхода учитывается одна и та же сумма, полученная и истраченная в разное время, имеет разную ценность (стоимость).

В рамках динамического подхода для оценки эффективности инвестиций чаще всего используются следующие показатели:

- чистый дисконтированный доход;

- индекс доходности;

- внутренняя норма доходности;

- дисконтированный срок окупаемости[15].

Основным методом оценки экономической эффективности инвестиций, основанным на расчете дисконтированных показателей, является чистый дисконтированный доход (ЧДД, другие названия – чистая приведенная стоимость, чистая текущая стоимость, интегральный эффект, NPV) – накопленный дисконтированный эффект за расчетный период, или, иначе, разность между суммой денежных поступлений в результате реализации проекта, приведенных к начальному периоду, и суммой дисконтированных инвестиционных вложений.

Так как приток денежных средств распределен во времени, он дисконтируется с помощью ставки дисконтирования r, устанавливаемой инвестором самостоятельно, исходя из ежегодного процента поступлений, который он планирует иметь на инвестируемый капитал. При этом показатель ЧДД обратно зависим от ставки дисконтирования.

Формула для расчета ЧДД выглядит следующим образом:

ЧДД = ∑(ЧДn/ (1+r)n) = ∑ДПn * аn = ∑(ДПоn/(1+r)n) – ∑(ICn/(1+ r)n), (1)

где ЧДn – чистый доход (сальдо денежного потока за расчетный период,

r – ставка дисконтирования (доли единицы),

n – номер шага расчета (число лет),

ДПn – сальдо денежного потока за расчетный период,

аn – коэффициент дисконтирования (доли единицы),

ДПоn – денежный поток от операционной деятельности для шага расчета,

ICn – инвестиционные вложения для шага расчета[16].

Таким образом, чистый дисконтированный доход представляет собой разность дисконтированных на один момент времени показателей чистого дохода и инвестиций. Если доходы и инвестиции представлены в виде потока поступлений, то ЧДД равен настоящей (текущей, современной) величине этого потока.

Чистый дисконтированный доход показывает превышение суммарных денежных поступлений над суммарными затратами для данного проекта (с учетом неравноценности эффектов, относящихся к различным моментам времени). Для признания проекта эффективным, с точки зрения инвестора, необходимо, чтобы ЧДД при заданной норме дисконта был положительным (ЧДД > 0), тогда денежные потоки от проекта генерируют прибыль, при этом, чем выше значение ЧДД, тем прибыльнее проект. При сравнении по этому параметру различных вариантов одного и того же проекта либо при наличии альтернативных инвестиционных проектов предпочтение отдают варианту с наиболее высоким значением ЧДД (при выполнении условия его положительности). Если ЧДД проекта меньше 0, проект убыточный, если ЧДД равен 0 – проект ни прибыльный, ни убыточный[17].

Если инвестиционные вложения осуществляются единовременно в начале реализации проекта, формула ЧДД будет выглядеть следующим образом:

ЧДД = ∑(ДПоn/(1+r)n) – ICn, (2)

Важным достоинством критерия ЧДД (NPV) является то, что он позволяет анализировать как ординарные, так и неординарные денежные потоки и показывает прогнозируемый прирост капитала компании. Кроме того, критерий ЧДД аддитивен в пространственно-временном аспекте, т.е. его значения для различных проектов можно суммировать[18].

После вычисления чистого дисконтированного дохода ряда проектов может возникнуть проблема выбора альтернативных инвестиций различных объемов. В этом случае нельзя игнорировать тот факт, что хотя величины чистого дисконтированного альтернативных проектов могут быть близкими или даже одинаковыми, они затрагивают различные по размерам первоначальные инвестиции. Для сравнения альтернативных проектов рассчитываются индексы рентабельности (доходности) дисконтированных инвестиций[19].

Индекс доходности дисконтированных инвестиций (ИДД, NPI) показывает величину текущей стоимости доходов в расчете на единицу инвестиций, т.е. это отношение суммы дисконтированных денежных потоков от текущей деятельности к сумме дисконтированных денежных потоков от инвестиционной деятельности:

ИДДn = ∑(ДПоn/ (1+r)n)/ (ICn / (1+r)n), (3)

ИДД (NPI) для всех видов эффективности должен быть больше единицы, что достигается при условии положительности величины чистого дисконтированного дохода для данного денежного потока. Чем выше индекс доходности, тем предпочтительнее проект. Близость ИДД к единице может свидетельствовать о недостаточной устойчивости проекта к возможным колебаниям доходов и затрат. Следовательно, если ИДД> 1, то проект рентабельный; если ИДД < 1 – проект убыточный; если ИДД = 1 – проект ни доходный, ни убыточный[20].

ИДД также равен отношению ЧДД к накопленному дисконтированному объему инвестиций плюс 1:

ИДДn = ЧДДn / (ICn / (1+r)n) + 1, (4)

Если в проекте осуществляются разовые инвестиционные вложения в начале расчетного периода, то, по аналогии с расчетом чистого дисконтированного дохода, формула ИДД будет выглядеть следующим образом:

ИДДn = ∑(ДПоn/ (1+r)n)/ IC, (5)

Поскольку индекс доходности является относительным показателем, то он очень удобен при выборе одного проекта их ряда альтернативных, имеющих примерно одинаковые значения ЧДД, либо при комплектовании портфеля с максимальным суммарным значением ЧДД[21].

В инвестиционном анализе также используют показатель внутренней нормы доходности (ВНД, другие названия – внутренняя норма дисконта, внутренняя норма рентабельности, внутренняя процентная ставка, IRR). Его величина определяется с помощью равенства

∑ДПоn/ (1+ВНД)n – IC = 0, (6)

ВНД (IRR) сравнивается с тем уровнем доходности вложений, которые инвестор определил для себя как минимально приемлемый (r): если ВНД > r, проект принимается; если ВНД < r, проект отклоняется; если ВНД = r, экономический результат принятия или отклонения проекта одинаков[22].

Дисконтированным периодом окупаемости инвестиций (DPP) называется период от начального момента до момента окупаемости с учетом дисконтирования. Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущее значение ЧДДn становится и в дальнейшем остается неотрицательным. Это та точка в прогнозируемом жизненном цикле инвестиции, когда первоначальные инвестиционные затраты полностью окупятся и будет получен доход, отвечающий критерию ставки доходности, т.е. период, начиная с которого проект становится экономически привлекательным. Он устанавливается по формуле:

DPP = IC /ДПдn, (7)

где ДПдn – средняя за расчетный период величина дисконтированных денежных поступлений[23].

Характеризуя показатель дисконтированного периода окупаемости, необходимо отметить, что он может быть использован не только для оценки эффективности капитальных вложений, но и для уровня инвестиционного риска, связанного с ликвидностью. Это вызвано тем, что чем длительнее период реализации проекта до полной его окупаемости, тем выше уровень инвестиционного риска. Недостатком данного показателя является то, что он не учитывает те денежные потоки, которые образуются после периода полной окупаемости инвестиций. Так, по проектам с длительным сроком после наступления периода окупаемости может быть получена большая сумма чистой текущей стоимости, чем по проектам с коротким сроком окупаемости[24].

Рассмотрев теоретические основы бизнес-планирования можем сделать следующие основные выводы:

1. Управление проектом как система управления состоит из двух подсистем: управляемой подсистемы (объекта управления) и управляющей подсистемы (субъекта управления);

2. Практика управления проектами показала, что одним из ключевых элементов в управлении проектов является планирование. Планирование работ по проекту осуществляется на основании разделения его на процессы, происходящие в процессе реализации проекта. Календарные планы-графики разрабатываются для каждой отдельной фазой;

3. В системе управления реальными инвестициями анализ и оценка эффективности инвестиционных проектов представляет собой один из наиболее ответственных аспектов;

4. Главным направлением предварительного анализа является определение показателей возможной экономической эффективности инвестиций, т.е. отдачи от капитальных вложений, которые предусматриваются проектом. Как правило, в расчетах принимается во внимание временной аспект стоимости денег.

Глава 2. Разработка бизнес-плана хостела в г. Санкт-Петербурге

2.1. Резюме проекта

В данном инвестиционном проекте разрабатывается бизнес-план по организации туристской компании «Scarlet Sails», которая будет оказанием услуг по предоставлению номеров (мест в номерах) для временного проживания гостей г. Санкт-Петербурга, а также предоставлять дополнительные услуги.

Проектируемое предприятие хостел «Scarlet Sails» является туристским предприятием, и будет располагаться в г. Санкт-Петербург с численностью населения около 5 226 тыс. чел. Проектируемое предприятие – Хостел «Scarlet Sails» – это предприятие эконом-класса, предоставляющие своим постояльцам на короткий или длительный срок жилье, представляющее собой спальное место без дополнительных удобств в комнате. Количество мест в номерах хостела «Scarlet Sails» будет варьироваться от 4 до 10. Цена за проживание уменьшается обратно пропорционально числу мест в номере. Хостел «Scarlet Sails» будет выгодно отличатся от конкурентов особой атмосферой, направленной на общение и знакомство туристов. Проект хостела «Scarlet Sails» предполагает кухню-гостинную, где гости смогут самостоятельно приготовить себе еду, поиграть в настольные игры и т.д.

Проектируемое предприятие – хостел «Scarlet Sails» обладает двумя основными преимуществами по сравнению с другими видами средств размещения г. Санкт-Петербурга: во-первых, это цена на проживание, которая в несколько раз меньше цен даже в самых дешевых классических гостиницах; а во-вторых, это особая атмосфера, присущая хостелам. Многие самостоятельные путешественники считают неоспоримыми плюсами хостелов такие вещи, как, например, общедоступная кухня, где гости могут сами готовить себе еду. Это не только удобно, но и выгодно по деньгам, так как не нужно питаться в ресторанах и кафе. Другим нравятся веселые гостиные хостелов, где постоянно происходит общение людей со всего света. Именно гостиная является эпицентром знаменитой атмосферы хостела, местом, где соединяется неуемная энергия десятков путешественников.

Итак, хостел «Scarlet Sails» имеет большие перспективы для развития и укрепления на рынке г. Санкт-Петербурга, поскольку есть спрос на гостиничные места с минимальным пакетом услуг, что значительно удешевляет стоимость проживания.

Определим перечень услуг проектируемого предприятия. Хостел «Scarlet Sails» будет предоставлять следующие услуги:

1. Основные услуги:

- услуги по предоставлению мест в номерах для временного проживания Гостей;

- пользование современной кухней, включая оборудование и посуду;

- комплект постельного белья, полотенце;

- фен, гладильная доска, утюг;

- камера хранения;

- интернет Wi-Fi на всей территории хостела;

- пользование городской, междугородней и международной связью;

- вызов такси;

- пользование гостевыми компьютерами с доступом в Интернет;

- проживание детей до 5 лет (без предоставления дополнительного места);

- разнообразные настольные игры;

- мини-библиотека.

Рассмотрим особенности услуг хостела «Scarlet Sails» более подробно. Основной услугой является предоставление койко-места в общем номере на 2 и более человек. Что касается услуги питания, которая является неотъемлемой составляющей спектра услуг в гостиницах, в хостеле «Scarlet Sails» будет оборудовано помещение общей кухни-гостинной, дающей возможность самостоятельного приготовления пищи. Данные условия проживания будут предоставляться за вполне демократичную стоимость, что обусловит популярность хостела «Scarlet Sails» среди молодежи.

Целевой сегмент потребителей хостела «Scarlet Sails» – это энергичные люди, привыкшие путешествовать налегке, которые хотят общаться, узнавать много нового, заводить новые знакомства по всему миру.

Ключевые аспекты создания гостиничного предприятия обобщены в таблице 1.

Таблица 1

Резюме проекта

|

Наименование проекта |

Создание туристского предприятия по оказанию услуг размещения эконом-класса |

|

Цель проекта |

Создание гостиничного предприятия эффективно работающего в сегменте хостелов |

|

Уникальность проекта |

По оценке экспертов, Санкт-Петербургу сейчас не хватает недорогих отелей, где стоимость размещения гостя в отеле не превышала бы тысячи рублей. Открытие хостела – перспективный вариант получения дохода для Санкт-Петербурга. Конкурентов, предоставляющих недорогое жилье, немного, особенно это касается центра города. |

|

Стоимость проекта |

Инвестиционные затраты на открытие хостела составят 2659,7 тыс. руб. |

|

Показатели эффективности проекта |

Период (срок) окупаемости проекта – 2,1 года. Чистый дисконтированный (приведенный) доход (денежный поток), чистая приведенная стоимость по итогам 2021 г. составит 1607,8 тыс. руб. Внутренняя норма доходности (рентабельности) – 39,64 %. Индекс прибыльности – 60,45 %. |

Источник: составлено автором

Итак, реализация проекта представляется целесообразной, поскольку показатели эффективности проекта имеют положительное значение.

2.2. Маркетинговый план проекта

В Санкт-Петербурге сегодня работает более около 637-ми гостиниц, среди которых 12 носят статус пятизвездочных, 32 гостиницы относятся к категории четырехзвездочных, 51 гостиница имеет уровень трех звездочек. Также имеется 34 гостиницы эконом-класса, 56 хостелов и 455 мини-отелей. В Санкт-Петербурге инвесторы стремятся строить дорогие гостиницы. Вместе с тем, по словам экспертов, Санкт-Петербургу сейчас не хватает недорогих отелей, где стоимость размещения гостя в отеле не превышала бы тысячи рублей. На сегодняшний день молодежные гостиницы являются востребованными средствами размещения, предоставляющими минимальный набор услуг.

Маркетинговая стратегия компании включает в себя: стратегию ценообразования, стратегию рекламы, стратегию продвижения товара.

Определение цены является одной из труднейших задач, стоящих перед любым предприятием. И именно цена предопределяет успехи предприятия – объемы продаж, доходы, получаемую прибыль.

Таблица 2

Услуги и цены хостелов в г. Санкт-Петербурге

|

Хостел |

Услуги |

Цена койко-места, руб. |

|

Kvartira 42 (Адмиралтейский район) |

- Рабочая зона, оборудованная компьютерами для комфортной работы и отдыха; - Free Wi-fi, Sony Playstation, библиотека - Кухня с полным комплектом бытовой техники. |

1200 |

|

Tavrida (Центральный район) |

- кухня, со всем кухонным оборудованием и инвентарём; - утюг и гладильная доска; - зоны общего пользования. |

1200 |

|

Хостел Браво На Казанской (Центральный район) |

- кухня, со всем кухонным оборудованием и инвентарём; - зоны общего пользования; - телевизоры с IP-TV; - WI-FI; - отдельные запираемые ящики для личных вещей; - стиральная машина. |

1500 |

|

Laika Hostel (Адмиралтейский район) |

- кухня, со всем кухонным оборудованием и инвентарём; - утюг и гладильная доска; - зоны общего пользования; - WI-FI; - отдельные запираемые ящики для личных вещей; - стиральная машина. |

1500 |

|

Бурано (Адмиралтейский район) |

- кухня, со всем кухонным оборудованием и инвентарём; - зоны общего пользования; - WI-FI; - отдельные запираемые ящики для личных вещей; - стиральная машина. |

900 |

|

Средняя цена |

1000 |

Поскольку хостел «Scarlet Sails» только выходит на рынок выбрана стратегия ценообразования – установление цены ниже чем у конкурентов – 1000 руб.

Реклама выступает вершиной маркетинговой деятельности. При одном и том же результате наиболее эффективная реклама отличается наименьшими затратами. Затраты на рекламу главным образом связаны со средствами, временем и количеством поданных рекламных сообщений.

Планируется использование следующих источников распространения рекламы:

- интернет реклама. Для успешного развития бизнеса, необходимо создать свой сайт в интернете. Красивый и приятный дизайн, понятная структура, максимальная информативность – основные принципы разработки сайта для хостела «Scarlet Sails». Сайт будет содержать сведения о преимуществах хостела «Scarlet Sails», фото комнат, ванны, кухни, кроватей. Также будет указано, где хостел находится на карте, какие рядом есть кафе, магазины, остановки общественного транспорта.

- социальные сети. Планируется создание и продвижение хостела на страничках «Вконтакте» и на «Фейсбуке»;

- реклама через сайты Booking, TripAdvisor, Airbnbи.

В таблице 3 приведены затраты на рекламу в месяц.

Таблица 3

Затраты на рекламу

|

Наименование затрат |

Инвестиционные затраты, руб. |

Текущие затраты, руб. в мес. |

|

Создание интернет сайта |

30000 |

- |

|

Создание страничек в социальных сетях |

5000 |

- |

|

Продвижение сайта |

5000 |

|

|

Реклама через сайты Booking и др. |

5000 |

|

|

Итого |

35 000 |

10 000 |

Итого инвестиционные затраты на рекламу 35 тыс. руб. ; текущие затраты – 10000 руб. / мес.

Стимулирование сбыта помогает привлекать покупателей. Некоторые формы стимулирования сбыта обладают ценностью для потребителей и сохраняются ими. Они выполняют функцию напоминания. Сюда относятся календари, майки, плакаты.

Проектируемая компания планирует стимулирование сбыта услуг при помощи предоставления скидок постоянным клиентам.

Таким образом, наибольшие затраты на маркетинг планируются в течение первого месяца реализации проекта, далее они снижаются, т.к. в дальнейшем планируется реклама информативная.

2.3. Производственный план

При планировании продаж, будем исходить из того, что загруженность хостела «Scarlet Sails» в первый год работы будет 60 %. Во второй и последующий годы – 70 %. При расчетах исходим, что средняя продолжительность месяца составляет 29,4 дня.

Таблица 4

План продаж в 2019 году, тыс. руб.

|

Показатели |

2019 год (по месяцам) |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

Количество койко-мест |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

|

Уровень загруженности номерного фонда |

60% |

60% |

60% |

60% |

60% |

60% |

60% |

60% |

60% |

60% |

60% |

60% |

|

Цена койко-места |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

|

Выручка |

444,5 |

444,5 |

444,5 |

444,5 |

444,5 |

444,5 |

444,5 |

444,5 |

444,5 |

444,5 |

444,5 |

444,5 |

Таблица 5

План продаж в 2020 году

|

Показатели |

2020 год (по месяцам) |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

Количество койко-мест |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

|

Уровень загруженности номерного фонда |

70% |

70% |

70% |

70% |

70% |

70% |

70% |

70% |

70% |

70% |

70% |

70% |

|

Цена койко-места |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

|

Выручка |

518,6 |

518,6 |

518,6 |

518,6 |

518,6 |

518,6 |

518,6 |

518,6 |

518,6 |

518,6 |

518,6 |

518,6 |

Таблица 6

План продаж в 2021 году

|

Показатели |

2021 год (по месяцам) |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

Количество койко-мест |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

25 |

|

Уровень загруженности номерного фонда |

70% |

70% |

70% |

70% |

70% |

70% |

70% |

70% |

70% |

70% |

70% |

70% |

|

Цена койко-места, тыс. руб. / ночь |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

1 |

|

Выручка |

518,6 |

518,6 |

518,6 |

518,6 |

518,6 |

518,6 |

518,6 |

518,6 |

518,6 |

518,6 |

518,6 |

518,6 |

2.4. Организационный план

В данном разделе определим организационно-правовую форму проекта. Поскольку реализация рассматриваемого проекта не требует существенных капитальных вложений оптимальным будет выбор формы – предприниматель без образования юридического лица. Итак, дело организуется одним учредителем (он же собственник), он же будет и директором компании. Форма собственности – частная. Преимуществом ИП перед прочими организационно-правовыми формами ведения бизнеса является необязательность ведения бухгалтерского учета, а также возможность использования специальных налоговых режимов. Кроме того, среди преимуществ осуществления предпринимательской деятельности такие качества, как гибкость и мобильность ИП. Хостел «Scarlet Sails» будет действовать в узком сегменте рынка, что позволяет оперативно реагировать на изменение спроса и быстро адаптироваться к новым условиям.

Перечень необходимых действия до начала работы хостела «Scarlet Sails»:

а) регистрация индивидуального предпринимателя;

б) заключение договоров, в том числе аренды, купли, продажи.

Первоначально необходимо подать в ИФНС письменное заявление с пакетом необходимых документов. ИФНС будет выдано свидетельство о регистрации предпринимателя без юридического лица и присвоен ИНН.

Далее рассмотрим особенности налогообложения создаваемого предприятия. Хостел «Scarlet Sails» вправе применять упрощенную систему налогообложения (УСН) – специальный налоговый режим, направленный на снижение налоговой нагрузки на субъекты малого бизнеса и среднего бизнеса, а также облегчение и упрощение ведения налогового учёта и бухгалтерского учёта. Ведение бухгалтерской отчетности можно осуществлять самостоятельно или обратиться к специализированной фирме. Она возьмет на себя все текущие бухгалтерские операции, а также предоставление отчетности. Стоимость ее услуг составит примерно 5 тыс. руб. в месяц.

В таблице 7 представлен график реализации проекта по открытию хостела «Scarlet Sails».

Таблица 7

Реализация проекта по месяцам

|

Планируемая работа |

2019 г. |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

Регистрация предприятия |

||||||||||||

|

Заключение договора аренды |

||||||||||||

|

Косметический ремонт помещения |

||||||||||||

|

Закупка мебели, бытовой техники, офисного оборудования |

||||||||||||

|

Оказание услуг |

||||||||||||

Кроме того, в данном разделе определим организационную структуру компании. Штатное расписание представлено в таблице 8.

Таблица 8

Штатное расписание хостела «Scarlet Sails»

|

Категория сотрудников |

Кол-во сотрудников (чел) |

|

Директор |

1 |

|

Администратор |

1 |

|

Горничная |

1 |

|

Всего |

3 |

Организационная структура хостела «Scarlet Sails» будет создана по линейному типу, когда персонал подчиняется непосредственно одному вышестоящему сотруднику, рисунок 1.

Директор

Горничная

Администратор

Рис. 1. Организационная структура хостела «Scarlet Sails»

Штат сотрудников хостела «Scarlet Sails» состоит из 3 человек.

Рассмотрим функциональные обязанности сотрудников «Scarlet Sails» более подробно.

Директор: управление предприятием, осуществление контроля за деятельностью других работников, планирование и прогнозирование деятельности организации, принятие решений относительно ее развития и функционирования, координация деятельности подчиненных.

Администратор: в его обязанности входит прием и размещение гостей в номерах, организация обеспечения их всем необходимым – питанием, телефоном, Интернетом и т.п. Также он принимает звонки на ресепшене, контролирует санитарное состояние всех помещений хостела.

Горничная: в ее обязанности входит влажная уборка и чистка полов, лестниц, окон, стен, а также кухонного оборудования. Также горничная чистит и дезинфицирует душевые кабины, раковины, унитазы. Она занимается уборкой комнат, выбрасывает мусор, покупает чистящие средства, пакеты для мусора, инвентарь и другие средства, необходимые для поддержания чистоты в мини-гостинице. Горничная имеет неполный рабочий день, потому что в ее постоянном присутствии нет необходимости.

Определив этапы реализации проекта и организационную структуру управления создаваемого бизнеса, далее рассчитаем показатели инвестиционных и текущих затрат.

Сформирован следующий фонд заработной платы для персонала предприятия, таблица 9.

Таблица 9

Фонд заработной платы, руб.

|

Категория сотрудника |

Кол-во сотрудников (чел) |

Затраты на оплату труда и соц. отчисления в месяц |

Затраты на оплату труда и соц. отчисления в год |

|

директор |

1 |

35 000 |

420000 |

|

администратор |

1 |

25 000 |

300000 |

|

Горничная (не полный рабочий день) |

1 |

10 000 |

120000 |

|

Всего: |

3 |

70 000 |

840 000 |

Таким образом, затраты на заработную плату и социальные отчисления составят в год 840 тыс. руб. в год или 70 тыс. руб. в месяц.

Для успешного выхода хостела на рынок необходимо провести ряд маркетинговых мероприятий, связанных с рекламой Наиболее выгодными будут такие виды рекламы, как реклама в Интернет. Также необходима вывеска хостела, расходы на которую тоже будут отнесены на маркетинговые затраты. Затраты на маркетинговые мероприятия представлены в таблице 10.

Таблица 10

Затраты на маркетинговые мероприятия

|

Наименование затрат |

Периодичность |

Сумма (руб.) |

|

1. Вывеска хостела: световые объемные буквы, буквы высотой 75 см. |

Единовременно |

10 000 |

|

2. Реклама в Интернет (создание сайта и страничек в контакте) |

Единовременно |

35 000 |

|

3. Реклама в Интернет (продвижение сайта и страничек в контакте, реклама через сайты Booking, TripAdvisor, Airbnbи) |

Ежемесячно |

10 000 |

|

Итого затрат: |

||

|

единовременных |

45 000 руб. |

|

|

текущих в месяц |

10 000 руб. |

|

|

в год |

120 000 руб. |

Как видно из таблицы 10 общие затраты на рекламу в месяц составят 10 000 руб. Кроме того, в первый месяц необходимы будут затраты на наружную рекламу (вывеску), стоимость 10 000 руб. и создание страниц хостела в сети Интернет – 35 000 руб.

Первым шагом в реализации бизнес-проекта по открытию хостела «Scarlet Sails» является поиск и подбор подходящего помещения.

Располагаться хостел «Scarlet Sails» будет в центре г. Санкт-Петербурга, это позволит охватить туристов, а также студентов учебных заведений города (иногородние студенты заочных отделений ВУЗов).

Хостел «Scarlet Sails» будет располагаться в жилом помещении, на первом этаже, площадью 205 м2, по адресу: ул. Марата, 51.

Распределение площади помещения представлено в таблице 11.

Таблица 11

Распределение площади помещения

|

Наименование помещения |

Занимаемая площадь (м2) |

|

Ресепшн |

10 |

|

Душевые |

20 |

|

Хозяйственное помещение |

10 |

|

Уборные |

15 |

|

Кухня-гостинная |

20 |

|

Номер № 1 (3-ех местный) |

20 |

|

Номер № 2 (6-ти местный) |

30 |

|

Номер № 3(8-ми местный) |

40 |

|

Номер № 4(8-ми местный) |

40 |

|

Всего занимаемая площадь: |

205 |

Цена арендной платы в месяц – 800 руб./ кв. м.

Таким образом, затраты на аренду составят 164 тыс. руб. в месяц.

В помещении требуется произвести ремонт. Цена ремонта помещения (работа + материалы) – 4390 р. / кв. м.

Затраты на ремонт помещения площадью 205 кв. м. – 900 тыс. руб.

Для предоставления услуг необходимо оборудование, перечень необходимого оборудования представлен в Приложении А. Как можно видеть, затраты на мебель и оборудование составят 1110,7 тыс. руб.

Далее обобщим сведения о текущих затратах. Смета текущих затрат хостела «Scarlet Sails» представлена в таблице 12.

Таблица 12

Текущие расходы в 2019 году

|

Показатели |

2019 год (по месяцам) |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

1. Оплата труда |

70 |

70 |

70 |

70 |

70 |

70 |

70 |

70 |

70 |

70 |

70 |

70 |

|

2. Реклама |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

|

3. Выплаты по кредиту |

98,3 |

97,1 |

95,8 |

94,6 |

93,3 |

92,1 |

90,8 |

89,6 |

88,3 |

87,1 |

85,8 |

84,6 |

|

4. Бухгалтерское обслуживание |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

|

5. Аренда |

164 |

164 |

164 |

164 |

164 |

164 |

164 |

164 |

164 |

164 |

164 |

164 |

|

6. Коммунальные платежи |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

|

7. Прочие расходы |

20,1 |

20,1 |

20,0 |

19,9 |

19,9 |

19,8 |

19,7 |

19,6 |

19,6 |

19,5 |

19,4 |

19,4 |

|

Итого |

382,4 |

381,2 |

379,8 |

378,5 |

377,2 |

375,9 |

374,5 |

373,2 |

371,9 |

370,6 |

369,2 |

368,0 |

Таблица 13

Текущие расходы в 2020 году

|

Показатели |

2020 год (по месяцам) |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

1. Оплата труда |

70 |

70 |

70 |

70 |

70 |

70 |

70 |

70 |

70 |

70 |

70 |

70 |

|

2. Реклама |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

|

3. Бухгалтерское обслуживание |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

|

4. Аренда |

164 |

164 |

164 |

164 |

164 |

164 |

164 |

164 |

164 |

164 |

164 |

164 |

|

5. Коммунальные платежи |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

|

6. Прочие расходы |

14,7 |

14,7 |

14,7 |

14,7 |

14,7 |

14,7 |

14,7 |

14,7 |

14,7 |

14,7 |

14,7 |

14,7 |

|

Итого |

278,7 |

278,7 |

278,7 |

278,7 |

278,7 |

278,7 |

278,7 |

278,7 |

278,7 |

278,7 |

278,7 |

278,7 |

Таблица 14

Текущие расходы в 2021 году

|

Показатели |

2021 год (по месяцам) |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

1. Оплата труда |

70 |

70 |

70 |

70 |

70 |

70 |

70 |

70 |

70 |

70 |

70 |

70 |

|

2. Реклама |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

10 |

|

3. Бухгалтерское обслуживание |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

5 |

|

4. Аренда |

164 |

164 |

164 |

164 |

164 |

164 |

164 |

164 |

164 |

164 |

164 |

164 |

|

5. Коммунальные платежи |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

15 |

|

6. Прочие расходы |

14,7 |

14,7 |

14,7 |

14,7 |

14,7 |

14,7 |

14,7 |

14,7 |

14,7 |

14,7 |

14,7 |

14,7 |

|

Итого |

278,7 |

278,7 |

278,7 |

278,7 |

278,7 |

278,7 |

278,7 |

278,7 |

278,7 |

278,7 |

278,7 |

278,7 |

2.5. Инвестиционное обоснование проекта

Инвестиционные затраты для открытия хостела «Scarlet Sails» обобщены в таблице 15.

Таблица 15

Сумма первоначальных расходов

|

Статья расходов |

Сумма, тыс. руб. |

|

Аренда (до начала работы хостела) |

600 |

|

Оборудование для хостела и офисное оборудование |

1110,7 |

|

Первоначальные рекламные мероприятия, вывеска |

45 |

|

Затраты на регистрацию предприятия |

4 |

|

Затраты на ремонт помещения |

900 |

|

Итого |

2659,7 |

Таким образом, общие затраты на открытие хостела составят 2659,7 тыс. руб.

Финансирование предполагается из двух источников: собственных средств в размере 1659,7 тыс. руб. и заемного капитала в размере 1000 тыс. руб. (под 18 % в год). Расчет платежей по кредиту представлен в приложении Б.

2.6. Финансовый план и анализ рисков

На основе плана продаж и расчета текущих расходов составим отчет о прибылях и убытках проекта (приложение В).

Расчет безубыточности предприятия представлен в таблице 16

Таблица 16

Расчет безубыточности и запаса финансовой прочности

|

Наименование показателя |

2019 |

|

1.Обьем продаж, тыс. руб. |

5334 |

|

2.Условно-постоянные затраты, тыс. руб. |

4502 |

|

3.Точка безубыточности, тыс. руб. |

4502 |

|

4.Запас финансовой прочности, тыс. руб. (стр.1-стр.3) |

832 |

|

5.Коэффициент финансовой прочности (стр.4:стр.1) |

0,18 |

Как видно из рассчитанных данных, запас финансовой прочности в первый год проекта составляет 18 %.

Таким образом, как видно из рассчитанных данных, хостел «Scarlet Sails» начиная с первого года работы будет получать прибыль, а безубыточный объем продаж существенно ниже запланированного.

Рисками проекта являются: невозможность аренды нужного помещения; неустойчивость спроса; неэффективность рекламы; появление конкурентов в данном сегменте; снижение платежеспособности покупателей, рост налогов.

В таблице 17 представлены риски проектируемого предприятия и их влияние на прибыль.

Таблица 17

Риски и их влияние на прибыль

|

Вид риска |

Отрицательное влияние |

|

1. Невозможность аренды нужного помещения |

Невозможность реализации проекта |

|

2. Неустойчивость спроса |

Падение спроса с ростом цен |

|

3. Платежеспособность потребителей |

Падение продаж |

|

4. Рост налогов |

Уменьшение чистой прибыли |

|

5. Рост цен на расходные материалы |

Снижение прибыли из-за роста цен |

|

6. Неэффективность рекламы |

Невысокий уровень продаж |

|

7. Появление конкурентов |

Падение продаж |

Мерами по снижению риска является:

- активная коммуникационная политика,

- подбор различных вариантов аренды помещения,

- постоянный мониторинг деятельности конкурентов,

- гибкое ценообразовании.

Рассчитав будущие денежные потоки по проекту, необходимо понять, насколько эффективен предлагаемый проект и стоит ли инвестировать в него средства. Также необходимо сравнить основные инвестиционные показатели с данными других проектов. Возможно, они окажутся более привлекательными и быстрее вернут вложенные в них средства, а самое главное – принесут в будущем более высокую стоимость.

В качестве безрисковой ставки дисконтирования используем ставку, определенную по государственным облигациям США со сроком до погашения – 3 лет (срок на который прогнозируются денежные потоки проекта). государственных облигаций США. Доходность 5-летних гособлигаций США, составляет 2,65%.

Создание нового производства характеризуется высоким риском. Премия за риск определяется в размере 10 %.

Соответственно ставка дисконтирования принимается на уровне 12,65%.

На основе плана продаж, плана текущих расходов, плана по чистой прибыли (приложение В) рассчитаем чистый денежный поток.

Таблица 18

Чистый денежный поток

|

Номер шага (длительность шага – 1 год) |

0 |

1 |

2 |

3 |

|

Показатели |

||||

|

Операционная деятельность |

||||

|

1. Денежные притоки (стр.1.1) |

5334 |

6223,2 |

6223,2 |

|

|

1.1. Выручка, тыс.руб. |

5334 |

6223,2 |

6223,2 |

|

|

2. Денежные оттоки (сумма строк 2.1-2.2+2.4) |

4502,4 |

3344,4 |

3344,4 |

|

|

2.1 Себестоимость |

4502,4 |

3344,4 |

3344,4 |

|

|

2.2 Амортизация |

||||

|

2.3 Прибыль до налогов |

831,6 |

2878,8 |

2878,8 |

|

|

2.4 Налог по УСН |

124,7 |

431,8 |

431,8 |

|

|

3. Сальдо денежного потока от операционной деятельности (стр.1 – стр.2) |

706,9 |

2447 |

2447 |

|

|

Инвестиционная деятельность |

||||

|

4. Денежные притоки |

||||

|

5. Денежные оттоки |

2659,7 |

|||

|

6. Сальдо денежного потока от инвестиционной деятельности (стр. 4 – стр. 5) |

-2659,7 |

0 |

0 |

0 |

|

7. Чистый денежный поток (стр.3 + стр.6) |

-2659,7 |

706,9 |

2447 |

2447 |

Далее рассчитаем показатели эффективности проекта.

Рассчитаем общую сумму дисконтированных чистых денежных поступлений (Present Value) по формуле:

, (8)

где Дt – (доход) прибыль в прогнозном периоде;

t – продолжительность проекта;

E – коэффициент дисконтирования (стоимость денег в экономике).

Общая сумма дисконтированных чистых денежных поступлений равна:

PV = 706,9/(1+0,1265)1 + 2447/(1+0,1265)2 + 2447/((1+0,1265)3 = 627,52+1928,23+1711,7= 4267,5 тыс. руб.

Рассчитаем сумму дисконтированных капиталовложений по формуле:

, (9)

где Kt – капиталовложения в t-м периоде;

n-продолжительность проекта;

r-коэффициент дисконтирования.

Сумма дисконтированных капиталовложений равна:

К = 2659,7/(1+0,1265)0 = 2659,7 тыс. руб.

Чистый приведенный доход NPV(Net Present Value) рассчитанный как разница между приведенными доходами и инвестициями составит:

NPV1 = 4267,5-2659,7 = 1607,8 тыс. руб.

Проект является эффективным, так как NPV > 0.

Индекс рентабельности рассчитывается по формуле:

PI = PV/K – 1, (10)

PI1 = (4267,5/2659,7 -1)*100 % = 60,45 %

Проект является эффективным, так как PI > 0.

Определим внутреннюю норму прибыли инвестиций (IRR). По внутренней нормой прибыли понимается значение коэффициента дисконтирования (r), при котором NPV проекта равен нулю.

, (11)

Определим IRR графически.

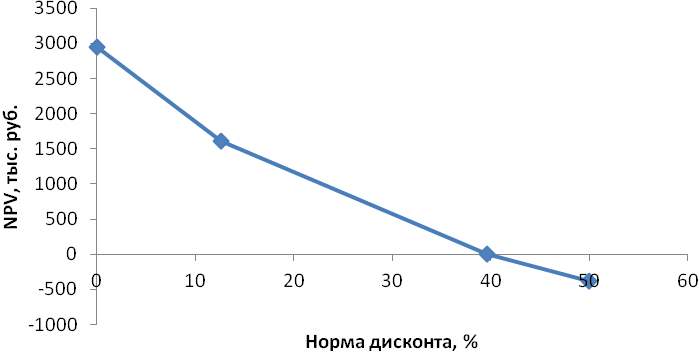

Зависимость NPV проекта от нормы дисконта представлена в таблице 19.

Таблица 19

Зависимость NPV проекта от нормы дисконта

|

Е |

0 |

12,65 |

39,64 |

50 |

|

NPV |

2941,2 |

1607,86 |

0 |

-375,84 |

Для большей наглядности представим данные на рисунке 2.

Рис. 2. Зависимость NPV проекта от нормы дисконта

Как видим, NPV = 0 норме дисконта 20 %, следовательно IRR1 = 20 %.

Далее определим срок окупаемости.

Таблица 20

Дисконтированный денежный поток нарастающим итогом

|

Шаг |

Инвестиции |

Денежный поток |

Дисконтированный денежный поток |

Дисконтированный денежный поток нарастающим итогом |

|

0 |

2659,7 |

-2659,7 |

-2659,7 |

-2659,7 |

|

1 |

706,9 |

627,5 |

-2032,2 |

|

|

2 |

2447,0 |

1928,3 |

-103,9 |

|

|

3 |

2447,0 |

1711,7 |

1607,8 |

Как видим, дисконтированный денежный поток только в 3 году приобретает положительное значение, следовательно возмещение первоначальных инвестиционных расходов произойдет раньше 3 лет.

Если предположить что приток денежных средств поступает равномерно в течении всего периода (по умолчанию предполагается что денежные средства поступают в конце периода), то можно вычислить остаток от третьего года.

Остаток = (1 – (4267,5-2659,7)/1711,7) = 0,07 года

То есть дисконтированный срок окупаемости инвестиций равен 2,07 года.

Далее обобщим показатели эффективности проекта в таблице 21.

Таблица 21

Показатели эффективности инвестиционного проекта

|

Шаг |

Показатели эффективности |

|

NPV |

1607,8 |

|

IRR |

39,64% |

|

PI |

60,45% |

|

PP |

2,07 |

Итак, дисконтированный срок окупаемости проекта – 2,1 года. Чистый дисконтированный (приведенный) доход (денежный поток), чистая приведенная стоимость по итогам 2021 г. составит 1607,8 тыс. руб. Внутренняя норма доходности (рентабельности) – 39,64 %. Индекс прибыльности – 60,45 %.

Таким образом, предлагаемы проект является прибыльным, рентабельным и целесообразным для реализации.

Заключение

В курсовой работе был составлен бизнес план создания хостела «Scarlet Sails».

Цели предлагаемого бизнеса - создание малого предприятия, позволяющего предоставить новые рабочие места, в результате деятельности которого будет увеличен поток налоговых отчислений в бюджет города и региона, а также получение прибыли владельцев бизнеса.

Проектируемое предприятие - Хостел «Scarlet Sails» - это туристское предприятие эконом-класса, предоставляющие своим постояльцам на короткий или длительный срок жилье, представляющее собой спальное место без дополнительных удобств в комнате.

Для открытия хостела «Scarlet Sails» необходимы средства в размере 2659,7 тыс. руб. из них 1659,7 тыс. руб. собственный капитал, а 1000 тыс. руб. банковский кредит на 1 год под 18% годовых.

Хостел «Scarlet Sails» будет располагаться в арендованном помещении размером 205 кв.м., по адресу г. Санкт-Петербург, ул. Марата, 51. .

Месторасположение выбрано очень удачно, т.к. располагаться хостел «Scarlet Sails» будет в центре г. Санкт-Петербурга, это позволит охватить туристов, а также студентов учебных заведений города (иногородние студенты заочных отделений ВУЗов).

По оценке экспертов, Санкт-Петербургу сейчас не хватает недорогих отелей, где стоимость размещения гостя в отеле не превышала бы тысячи рублей. Открытие хостела – перспективный вариант получения дохода для Санкт-Петербурга. Конкурентов, предоставляющих недорогое жилье, немного, особенно это касается центра города. В бизнес-проекте подробно отражены схема формирования прибыли и налоги, подлежащие уплате в бюджет. Кроме того, рассчитаны основные показатели, характеризующие экономическую и финансовую эффективность проекта. Период (срок) окупаемости проекта - 2,1 года. Чистый дисконтированный (приведенный) доход (денежный поток), чистая приведенная стоимость по итогам 2021 г. составит 1607,8 тыс. руб. Внутренняя норма доходности (рентабельности) - 39,64 %. Индекс прибыльности - 60,45 %.

Библиографический список

- Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений [Электронный ресурс] : федеральный закон от 25 февраля 1999 г. № 39-ФЗ (в ред. федер. закона от 26 июля 2017 г. № 205-ФЗ). Доступ из Правовой справочно-информационной системы «Консультант Плюс»: Версия Проф.

- Алексеенко Е. В. Этапы осуществления инвестиционной деятельности // Е.В. Алексеенко, А.А. Алексеенко // инновационное развитие. – 2017 – № 12. – С. 99-100.

- Боброва О. С. Настольная книга предпринимателя : практ. пособие / О. С. Боброва, С. И. Цыбуков, И. А. Бобров. – М. : Издательство Юрайт, 2018. – 330 с.

- Голодяевский М.А. Основные понятия и методы управления инвестиционными проектами / М.А. Голодяевский // Успехи современной науки. – 2016 – № 9. – С. 132-136.

- Джурабаева Г. К. Понятие, классификация и методы анализа инвестиционных проектов / Г. К. Джурабаева // Экономика и социум: современные модели развития. – 2014. – № 8. – С. 104-121.

- Касьяненко Т. Г. Инвестиционный анализ : учебник и практикум для бакалавриата и магистратуры / Т. Г. Касьяненко, Г. А. Маховикова. – М. : Издательство Юрайт, 2017. – 560 с.

- Касьяненко Т. Г. Экономическая оценка инвестиций : учебник и практикум / Т. Г. Касьяненко, Г. А. Маховикова. – М. : Издательство Юрайт, 2018. – 559 с.

- Кузнецов Б. Т. Инвестиционный анализ : учебник и практикум для академического бакалавриата / Б. Т. Кузнецов. – 2-е изд., испр. и доп. – М. : Издательство Юрайт, 2018. – 361 с.

- Купцова Е. В. Бизнес-планирование : учебник и практикум для академического бакалавриата / Е. В. Купцова, А. А. Степанов. – М. : Издательство Юрайт, 2018. – 435 с.

- Погодина Т. В. Инвестиционный менеджмент : учебник и практикум для академического бакалавриата / Т. В. Погодина. – М. : Издательство Юрайт, 2018. – 311 с.

- Поляков Н. А. Управление инновационными проектами : учебник и практикум для академического бакалавриата / Н. А. Поляков, О. В. Мотовилов, Н. В. Лукашов. – М. : Издательство Юрайт, 2018. – 330 с.

- Сергеев А. А. Бизнес-планирование : учебник и практикум для бакалавриата и магистратуры / А. А. Сергеев. – 3-е изд., испр. и доп. – М. : Издательство Юрайт, 2018. – 475 с.

- Сергеев И. В. Инвестиции : учебник и практикум для прикладного бакалавриата / И. В. Сергеев, И. И. Веретенникова, В. В. Шеховцов. – 3-е изд., перераб. и доп. – М. : Издательство Юрайт, 2018. – 314 с.

- Управление инвестиционными проектами в условиях риска и неопределенности : учебное пособие для бакалавриата и магистратуры / Л. Г. Матвеева, А. Ю. Никитаева, О. А. Чернова, Е. Ф. Щипанов. – М. : Издательство Юрайт, 2018. – 298 с.

- Чеберко Е. Ф. Основы предпринимательской деятельности : учебник и практикум для академического бакалавриата / Е. Ф. Чеберко. – М. : Издательство Юрайт, 2018. – 219 с.

Приложение А

Перечень необходимого оборудования

|

Наименование |

Количество |

Стоимость, руб. |

Сумма, руб. |

|

|

Ресепшн |

||||

|

Место администратора |

1 |

15 000 |

15000 |

|

|

Стул для администратора |

1 |

1 500 |

1500 |

|

|

Компьютер |

1 |

25 000 |

25000 |

|

|

Диван для ожидания |

1 |

20 000 |

20000 |

|

|

Зеркало |

1 |

2500 |

2500 |

|

|

Кулер для воды |

1 |

1500 |

1500 |

|

|

Журнальный столик |

1 |

4000 |

4000 |

|

|

Прочее |

7000 |

|||

|

Итого |

|

|

76500 |

|

|

Многоместные номера |

||||

|

Двухъярусная кровать |

15 |

10000 |

150000 |

|

|

Жалюзи |

4 |

5 000 |

20000 |

|

|

Кондиционер |

4 |

10 000 |

40000 |

|

|

Прочее |

20 000 |

|||

|

Итого |

|

|

230000 |

|

|

Кухня-гостинная |

||||

|

Обеденный стол |

1 |

15000 |

15000 |

|

|

СВЧ печь |

1 |

5000 |

5000 |

|

|

Кофеварка |

1 |

5000 |

5000 |

|

|

Холодильник |

1 |

20000 |

20000 |

|

|

Электрочайник |

1 |

2000 |

2000 |

|

|

Диван |

1 |

35000 |

35000 |

|

|

Полный кухонный гарнитур с встроенной техникой |

1 |

100000 |

100000 |

|

|

Стиральная машина |

1 |

20000 |

20000 |

|

|

Музыкальный центр |

1 |

10000 |

10000 |

|

|

Телевизор |

1 |

20000 |

20000 |

|

|

Прочее |

25000 |

|||

|

Итого |

|

|

257000 |

|

|

Душевые и уборные |

||||

|

Шкаф для раздевалки |

3 |

5000 |

15000 |

|

|

Зеркало |

3 |

1500 |

4500 |

|

|

Душевая кабина |

3 |

20000 |

60000 |

|

|

Тумба с умывальником |

3 |

4000 |

12000 |

|

|

Рукосушитель |

3 |

1500 |

4500 |

|

|

Унитаз |

3 |

7000 |

21000 |

|

|

Прочее |

10000 |

|||

|

Итого |

|

|

127000 |

|

|

Сопутствующие материалы |

||||

|

Постельное белье и одеяла |

50 |

7000 |

350000 |

|

|

Моющие и чистящие средства |

10 000 |

10000 |

||

|

Форма для сотрудников |

4 |

4000 |

16000 |

|

|

Кулер для воды |

4 |

1500 |

6000 |

|

|

Прочее |

38200 |

|||

|

Итого |

|

|

420200 |

|

|

Всего |

|

|

1110700 |

|

Приложение Б

Расчет платежей по кредиту

|

Наименование показателя |

2019 |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

1. Размер кредита для начисления процентов |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

|

Остаток по осн. долгу |

1000 |

916,7 |

833,3 |

750,0 |

666,7 |

583,3 |

500,0 |

416,7 |

333,3 |

250,0 |

166,7 |

83,3 |

|

Выплата основного долга |

83,3 |

83,3 |

83,3 |

83,3 |

83,3 |

83,3 |

83,3 |

83,3 |

83,3 |

83,3 |

83,3 |

83,3 |

|

Проценты по кредиту |

15 |

13,75 |

12,5 |

11,25 |

10 |

8,75 |

7,5 |

6,25 |

5 |

3,75 |

2,5 |

1,25 |

|

Всего к выплате |

98,3 |

97,1 |

95,8 |

94,6 |

93,3 |

92,1 |

90,8 |

89,6 |

88,3 |

87,1 |

85,8 |

84,6 |

Приложение В

Отчет о прибылях и убытках проекта, тыс. руб.

|

Наименование показателя |

2019 год |

||||||||||||

|

Всего |

по месяцам |

||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

||

|

1. Выручка от реализации продукции |

5334,0 |

444,5 |

444,5 |

444,5 |

444,5 |

444,5 |

444,5 |

444,5 |

444,5 |

444,5 |

444,5 |

444,5 |

444,5 |

|

2.Себестоимость услуг |

4502,4 |

382,4 |

381,2 |

379,8 |

378,5 |

377,2 |

375,9 |

374,5 |

373,2 |

371,9 |

370,6 |

369,2 |

368,0 |

|

4. Прибыль до выплаты налога |

831,6 |

62,1 |

63,3 |

64,7 |

66,0 |

67,3 |

68,6 |

70,0 |

71,3 |

72,6 |

73,9 |

75,3 |

76,5 |

|

5. Налог по УСН (15%) |

124,7 |

9,3 |

9,5 |

9,7 |

9,9 |

10,1 |

10,3 |

10,5 |

10,7 |

10,9 |

11,1 |

11,3 |

11,5 |

|

6. Чистая прибыль |

706,9 |

52,8 |

53,8 |

55,0 |

56,1 |

57,2 |

58,3 |

59,5 |

60,6 |

61,7 |

62,8 |

64,0 |

65,0 |

|

Наименование показателя |

2020 год |

2021 год |

||||

|

Всего |

по кварталам |

Всего |

||||

|

1 |

2 |

3 |

4 |

|||

|

1. Выручка от реализации продукции |

6223,2 |

1555,8 |

1555,8 |

1555,8 |

1555,8 |

6223,2 |

|

2.Себестоимость услуг |

3344,4 |

836,1 |

836,1 |

836,1 |

836,1 |

3344,4 |

|

4. Прибыль до выплаты налога |

2878,8 |

719,7 |

719,7 |

719,7 |

719,7 |

2878,8 |

|

5. Налог по УСН (15%) |

431,8 |

108,0 |

108,0 |

108,0 |

108,0 |

431,8 |

|

6. Чистая прибыль |

2447,0 |

611,7 |

611,7 |

611,7 |

611,7 |

2447,0 |

-

Купцова Е. В. Бизнес-планирование : учебник и практикум для академического бакалавриата / Е. В. Купцова, А. А. Степанов. – М. : Издательство Юрайт, 2018. – С. 9. ↑

-

Боброва О. С. Настольная книга предпринимателя : практ. пособие / О. С. Боброва, С. И. Цыбуков, И. А. Бобров. – М. : Издательство Юрайт, 2018. – С. 48. ↑

-

Сергеев А. А. Бизнес-планирование : учебник и практикум для бакалавриата и магистратуры / А. А. Сергеев. – 3-е изд., испр. и доп. – М. : Издательство Юрайт, 2018. – С. 7. ↑

-

Сергеев А. А. Бизнес-планирование : учебник и практикум для бакалавриата и магистратуры / А. А. Сергеев. – 3-е изд., испр. и доп. – М. : Издательство Юрайт, 2018. – С. 10. ↑

-

Чеберко Е. Ф. Основы предпринимательской деятельности : учебник и практикум для академического бакалавриата / Е. Ф. Чеберко. – М. : Издательство Юрайт, 2018. – С. 43. ↑

-

Алексеенко Е. В. Этапы осуществления инвестиционной деятельности // Е.В. Алексеенко, А.А. Алексеенко // Инновационное развитие. – 2017 – № 12. – С. 99. ↑

-

Сергеев А. А. Бизнес-планирование : учебник и практикум для бакалавриата и магистратуры / А. А. Сергеев. – 3-е изд., испр. и доп. – М. : Издательство Юрайт, 2018. – С. 18. ↑

-

Сергеев А. А. Бизнес-планирование : учебник и практикум для бакалавриата и магистратуры / А. А. Сергеев. – 3-е изд., испр. и доп. – М. : Издательство Юрайт, 2018. – С. 22. ↑

-

Купцова Е. В. Бизнес-планирование : учебник и практикум для академического бакалавриата / Е. В. Купцова, А. А. Степанов. – М. : Издательство Юрайт, 2018. – С. 72. ↑

-

Сергеев А. А. Бизнес-планирование : учебник и практикум для бакалавриата и магистратуры / А. А. Сергеев. – 3-е изд., испр. и доп. – М. : Издательство Юрайт, 2018. – С. 137. ↑

-

Поляков Н. А. Управление инновационными проектами : учебник и практикум для академического бакалавриата / Н. А. Поляков, О. В. Мотовилов, Н. В. Лукашов. – М. : Издательство Юрайт, 2018. – С. 76. ↑

-

Кузнецов Б. Т. Инвестиционный анализ : учебник и практикум для академического бакалавриата / Б. Т. Кузнецов. – 2-е изд., испр. и доп. – М. : Издательство Юрайт, 2018. – С. 39. ↑

-

Сергеев И. В. Инвестиции : учебник и практикум для прикладного бакалавриата / И. В. Сергеев, И. И. Веретенникова, В. В. Шеховцов. – 3-е изд., перераб. и доп. – М. : Издательство Юрайт, 2018. – С. 49. ↑

-

Голодяевский М.А. Основные понятия и методы управления инвестиционными проектами / М.А. Голодяевский // Успехи современной науки. – 2016 – № 9. – С. 135. ↑

-

Джурабаева Г. К. Понятие, классификация и методы анализа инвестиционных проектов / Г. К. Джурабаева // Экономика и социум: современные модели развития. – 2014. – № 8. – С. 115. ↑

-

Погодина Т. В. Инвестиционный менеджмент : учебник и практикум для академического бакалавриата / Т. В. Погодина. – М. : Издательство Юрайт, 2018. – С. 174. ↑

-

Погодина Т. В. Инвестиционный менеджмент : учебник и практикум для академического бакалавриата / Т. В. Погодина. – М. : Издательство Юрайт, 2018. – С. 174. ↑

-

Погодина Т. В. Инвестиционный менеджмент : учебник и практикум для академического бакалавриата / Т. В. Погодина. – М. : Издательство Юрайт, 2018. – С. 175. ↑

-

Касьяненко Т. Г. Инвестиционный анализ : учебник и практикум для бакалавриата и магистратуры / Т. Г. Касьяненко, Г. А. Маховикова. – М. : Издательство Юрайт, 2017. – С. 199. ↑

-

Погодина Т. В. Инвестиционный менеджмент : учебник и практикум для академического бакалавриата / Т. В. Погодина. – М. : Издательство Юрайт, 2018. – С. 176. ↑

-