Инструменты налогового планирования (Налоговые инструменты. Понятие и определение налогового планирования)

Содержание:

Введение

Налоговое планирование представляет собой составную часть управления финансами организаций, предприятий. Сами налоги являются значительной частью расходов и существенным фактором, детерминирующим финансовый и денежный поток, а так же финансовое состояние. Налоговое планирование, это, в первую очередь, финансовое планирование. К стратегическому налоговому планированию относят такие вопросы, как: выбор формы юридического лица, реорганизация, расширение предприятия, инвестиционная политика, мониторинг, изменение и знание налоговых законов. К основным вопросам налогового планирования относятся: планирование сделок, реагирование на налоговые нововведения и т.д.

В настоящее время мировая экономика, а также экономика различных стран, в том числе России, трансформируется из традиционной экономики, в новую экономику.

Переход к результативному налоговому планированию – это шаг в сторону стимулирования инвестиционного развития организаций и предприятий – это шаг в сторону налоговой оптимизации.

Задачи курсовой работы:

Определение, сущность, цель, анализ основных налоговых инструментов планирования, применяемых в действующей системе налогообложения Российской Федерации, рассмотрение налогового планирования на арене современного экономического развития, а также раскрытие таких актуальных тем, как создание налоговой оптимизации, новых финансовых инструментов и финансово-эффективных подходов в вопросе минимизации налогового бремени.

Курсовая работа состоит из трех глав.

В первой главе раскрывается тема понятия и определения налогового планирования, его принципы, этапы, функции, сущность и эффективные подходы налогового планирования в деятельности хозяйствующих субъектов.

Во второй главе поднимаются вопросы прогнозирования, планирования, управления системы оптимизации современными инструментами налогового планирования.

В третьей главе рассматривается тема совершенствования инструментов налогового планирования на современном этапе и действие данных инструментов в вопросе минимизации налогового бремени, не нарушая действующее налоговое законодательство.

В процессе написания курсовой работы были использованы следующие литературные источники: Федеральная служба государственной статистики, Российский статистический ежегодник за 2016 год, журнал, журнал «Молодой учёный», сайт «Кодексы и Законы РФ», сайт «Федеральной налоговой службы», Налоговый кодекс Российской Федерации (последняя редакция 2018 г.), Гражданский кодекс Российской Федерации (с комментариями).

Глава I. Инструменты налогового планирования

1.1 Налоговые инструменты. Понятие и определение налогового планирования

Для обеспечения экономического роста государство стремится использовать различные инструменты, в том числе и налоговые.

Налоговые инструменты – это закреплённые формы, методы налогового планирования и контроля на уровне государства, действие которых происходит в рамках принятой концепции законодательства и стратегии налоговой политики.

Современный российский бизнес показывает высокую степень рисков и неопределённости, поэтому налоговая оптимизация выступает конкретным инструментом, позволяющим планировать и давать гарантии налогоплательщикам.

Налоговое планирование – составная часть управления финансами организации, поскольку налоги являются значимой частью расходов, существенным фактором, детерминирующим финансовый результат и денежный поток — следовательно, финансовое состояние.[1]

Можно выделить два основных аспекта определения налогового планирования:

1.Соотношение с понятиями «налоговой минимизацией» и «налоговой оптимизацией».

2.Соотношение с законностью осуществляемых действий.

Мнение об идентичности термина «налоговое планирование» и «налоговая минимизация» не является корректной. По мнению Л.Г. Липникова и Д.Н.Тихонова, эти термины не обознаются одно и тоже; в минимизации налогов заключена база налоговой оптимизации, а налоговая (финансовая в том числе) оптимизация – это достижение определенных пропорций всех финансовых аспектов деятельности объектов хозяйствования. Цель налоговой оптимизации – достижение высокого уровня чистой прибыли за счет управления налогами.

Под налоговым планированием следует понимать совокупность плановых действий в рамках действующего законодательства. В случаях оптимизации налогового планирования обеспечиваются регулирование налоговой нагрузки таким образом, чтобы обеспечить достижение стратегических и тактических задач деятельности организации или предприятия.

1.2 Функции налогового планирования

К функциям налогового планирования относятся:

1.Создание информационной базы для управления и оценки эффективности менеджмента.

2. Снижение неопределенности относительно будущих событий, связанных с налоговыми отношениями.

3. Координация налоговых параметров с другими финансовыми показателями деятельности организации (например, выручка, затраты и т.д.).

Элементы, определяющие успешность налогового планирования представлены на рисунке № 1.

Рис. № 1. Элементы успешности налогового планирования объектов хозяйствования.

Источник: собственная разработка.

1.3 Сущность налогового планирования в вопросах налогообложения

Сущность налогового планирования сводится к признанию права налогоплательщиков применять все существующие и доступные законные средства, приемы и способы для максимального сокращения налогового бремени.

Вычислить эффективность налогового планирования можно по формуле:

где НДФЛ – это налог на доходы физических лиц.

Процесс налогообложения рационально начинать с налогового планирования, это позволит выбрать более приемлемый и рациональный режим налогообложения для будущего предприятия. Налоговые платежи влияют на расходы организации, поэтому процесс планирования нельзя игнорировать.

Необходимо отметить, что анализ полученных результатов следует рассматривать в разрезе постоянных и переменных налогов. Если момент постоянных и переменных налогов игнорировать, это может привести к тому, что коэффициент эффективности налогового планирования снизился только за счет уменьшения переменных налогов, а в целом применение метода налогового планирования не дало эффекта[3].

Налоговое планирование:

- управляет величиной налоговой базы;

- регулирует сроки налоговых платежей;

- оптимизирует условия хозяйствования организации по вопросам налогообложения.

Основные инструменты налогового планирования – договорная политика, учетная политика и оффшоры.

Договорная политика включает в себя такие элементы как выбор контрагента, вида договора и отдельных условий договора. Договорная политика – это более широкие возможности изменения финансового результата и имущественного положения в сравнении с той же учетной политикой организации. Договорная политика более гибкая, т.к. не имеет каких-либо ограничений по срокам изменения условий хозяйственных договоров, но при проведении данной формы политики следует оценивать в комплексе все налоговые последствия заключаемого или изменяемого хозяйственного договора, к которому в первую очередь относятся: налог на добавленную стоимость, взносы в социальные внебюджетные фонды и налог на имущество организации.

В случае, когда один из вариантов договорного оформления сделки приведет к налоговой экономии по сравнению с другими вариантами, этот вариант может быть принят при условии полного соответствия действующего законодательства и обеспечения интересов контрагента.

Величину налоговой экономии, возникающей при заключении того или иного хозяйственного договора, обозначаем как -  . Задачу формирования договорной политики можно формализовать как выбор такой совокупности хозяйственных договоров, при которой:

. Задачу формирования договорной политики можно формализовать как выбор такой совокупности хозяйственных договоров, при которой:

(2)

(2)

где  – совокупность хозяйственных договоров;

– совокупность хозяйственных договоров;

– совокупная налоговая нагрузка;

– совокупная налоговая нагрузка;

– приемлемый показатель гарантий исполнения договора.

– приемлемый показатель гарантий исполнения договора.

–линейные функции, которые зависят от изменений налогооблагаемых баз и ставок налогов и которые оплачивает организация в процессе выбора варианта хозяйственного договора.

–линейные функции, которые зависят от изменений налогооблагаемых баз и ставок налогов и которые оплачивает организация в процессе выбора варианта хозяйственного договора.

При выборе хозяйственного договора, следует оценить насколько уменьшатся (или увеличатся) обязательные налоги по сравнению с другим договором. Поэтому следует рассчитать относительную налоговую экономику:

-

-  , (3)

, (3)

где  – относительная налоговая экономия;

– относительная налоговая экономия;

– налоговая нагрузка, которая возникнет при заключении договора i;

– налоговая нагрузка, которая возникнет при заключении договора i;

– налоговая нагрузка, которая возникнет при заключении договора j.

– налоговая нагрузка, которая возникнет при заключении договора j.

Договорная политика охватывает все аспекты деятельности организации. Рациональное пользование всех возможностей договорной политики позволяет минимизировать налоги за счет исключения ошибок в их оформлении. Тщательная проработка позволит обеспечить максимальную корректность договора и его отдельных условий с точки зрения формирования объектов налогообложения.

Стоит упомянуть о такой возможности для регулирования результатов финансово-экономических предприятий, как применение в практике использования налоговых льгот, которые помимо финансово-экономических показателей дают возможность стимулировать инвестиционную деятельность в зависимости от конъектуры рынка.

Таблица 1 - Структура налоговых льгот, предоставленных Российской Федерацией[4], по уровню их установления субъектами федерации, % (за 2013-2017 годы)

|

Годы |

Льготы |

||

|

Предоставленные законодательством, % |

Предоставленные региональным законодательством, % |

Предоставленные муниципальным законодательством, % |

|

|

2013 |

47,72 |

52,28 |

17,28 |

|

2014 |

52,21 |

47,79 |

18,79 |

|

2015 |

54,41 |

45,59 |

20,59 |

|

Продолжение таблицы № 1 |

|||

|

2016 |

54,35 |

45,65 |

20,41 |

|

2017 |

55,21 |

43,18 |

18,21 |

Источник: сайт федеральной налоговой службы.

Учетная политика обеспечивает многовариантность учета показателей деятельности хозяйствующего субъекта, определяет уровень и налоговую нагрузку, обеспечивает своевременные расчеты с бюджетом, а снижение налоговой нагрузки – это основная задача налоговой оптимизации.

Цель учетной политики сводится к конкретизации методик оценки активов, к разработке методологии ведения учета конкретного экономического субъекта, а также утверждению порядка составления отчетности и систематизации документооборота.

Формирование этапов учетной политики состоит из: анализа нормативных документов в области регулирования бухгалтерского учета и налогообложения; анализа деятельности организации и оценки влияния внешних факторов; разработки изменений учетной политики, принятия решений управленческих органов субъекта хозяйствования; разработки, утверждения методов и способов ведения учета и порядка подготовки, а также предоставления отчетности.

Существуют внешние и внутренние факторы, влияющие на формирование рассматриваемой политики. К внешним факторам относятся бухгалтерское и налоговое законодательство Российской Федерации, налоговая система и реформирование отечественного законодательства. К внутренним факторам - организационно-правовая форма, вид деятельности субъекта хозяйствования и уровень квалификации бухгалтеров и др.

Полнота, своевременность, осмотрительность, рациональность, противоречивость, приоритеты содержания над формой – это список требований предъявляемый к учетной политике.

Преимущества и методы учетной политики, влияющие на налоговые обязательства – это учет амортизации основных средств, как пункт расхода из величины амортизационных отличий, который определяется на основе стоимости амортизируемых активов, сроков полезного использования. Поэтому влияние изменения величины амортизации на налоги хозяйствующих субъектов сводится к следующему:

1. В соответствии со ст. 256 НК РФ на себестоимость продукции работ или услуг, учитываемую при исчислении налогооблагаемой прибыли организации, относятся начисленные суммы амортизационных отчислений.

2.Амортизация основных средств уменьшает их первоначальную стоимость, образуя остаточную стоимость, которая входит в расчет налога на имущество. Налог на имущество относится к финансовым результатам и поэтому на сэкономленную величину налога на имущество будет увеличена налогооблагаемая прибыль.

Ставка налога на прибыль – 20%, она выше ставки налога на имущество на 2,2%, поэтому организация получает экономию при увеличении амортизационных отчислений, которые списываются на себестоимость продукции или на стоимость оказываемых работ и услуг.

Вычислить налоговую экономию при выборе способа погашения стоимости амортизируемого имущества можно по формуле:

A +

A +  (4)

(4)

где  – ставка налога на прибыль;

– ставка налога на прибыль;

– ставка налога на имущество;

– ставка налога на имущество;

– прирост амортизации и влияние на величину налогов.

– прирост амортизации и влияние на величину налогов.

Эти расчеты дают возможность определить влияние на увеличение амортизационных отчислений - номинальную налоговую экономию.

Учетная политика, в первую очередь – источник информации для налоговых органов, используемый с целью контроля за правильностью и законностью уплаты налога. Практически все положения, содержащиеся в учетной политике, имеют налоговые последствия, и именно это позволяет рассматривать серьезно данный вид политики, которая, несмотря на небольшой объём документооборота, позволяет оптимизировать налоговые платежи. Перед выбором учетной политики необходимо провести расчеты и убедиться в их правильности.

История российского оффшора начинается с 90-х годов XX века и была изначально настроена и ориентирована на фискальные цели. В процессе совершенствования налогового законодательства и повышения инвестиционной привлекательности страны, экономика России укрепилась и позволила укрепить позиции оффшорного сектора, что позвонило вывести предприятия из кризиса и стабилизировать их экономическую ситуацию.

Оффшорный бизнес – достаточно эффективный инструмент планирования и управления хозяйственными связями. Международное налоговое планирование осуществляется как на уровне государства, так и на уровне предприятий. Но стоит отметить, что использование оффшоров в большинстве случаев не избавляет от налогов, а только позволяет их снизить. Но оффшорный бизнес не является единственным вариантом для снижения налогов путем создания фирм в странах, с которыми существуют соглашения об устранении двойного налогообложения и в которых относительно низкий уровень налогового бремени.

Оффшорная зона – это юридически обособленная территория с установленным режимом налоговых льгот. Поэтому территории с льготным налогообложением – основной инструмент налогового планирования в активном международном бизнесе. Целью, которого является снижение налоговых платежей, не нарушая правового поля и выстраивание корпоративных налоговых схем. Налоги в оффшорных странах платят по правилам, установленным законодательством конкретного государства.

В настоящее время можно насчитать более двухсот стран и территорий, где предоставляются более мягкие условия налогового законодательства.

На сегодняшний момент мировая оффшорная карта представляет более 1,4 млн оффшорный компаний, которые располагаются в зонах льготного налогообложения, это - Западная Европа, Азиатско-Тихоокеанский район, Карибский бассейн. Оффшорные центры - Багамские, Антильские, Виргинские, Бермудские, Барбадос, Каймановы острова, Джерси и Гернси, Мальта, Кипр, Мадейра, Западное Самоа, Гонконг, Ирландия, Ливан, Либерия, Панама, Лихтенштейн, Сингапур и многие другие.

В России также популярны оффшоры. Около 70% предпринимателей пользуются оффшорными схемами. Данные показывают, что в Российской Федерации в период 2013-2014 г. объем частных состояний вырос на 24,7% (до 2 трлн долларов), а это говорит о том, что почти четверть сумм находится именно в оффшорах. Причем по данным того же Boston Consulting Group[5], за 2014-2016 г. доля на оффшоры выросла примерно в 1,5 раз по сравнению со средним уровнем в 2009-2013 г.

Рис. 2. Основная концентрация оффшоров в мире.[6]

Источник: Научный журнал «Молодой учёный» № 8 — 2016 г.

Для противодействия вывода денег в оффшорные зоны необходима оптимизация налоговой нагрузки, обеспечение защиты предпринимателей и инвестиций, создание юридических процедур и привлекательных условий. Чем благоприятнее бизнес-климат в стране, тем меньше денежных средств выводится в оффшоры.

1.4 Подходы налогового планирования в деятельности хозяйствующего субъекта

Налоговое планирование содержит в себе ряд плановых действий, направленных на увеличение финансовых ресурсов, влияющих на управленческие решения и их эффективность, а так же регулирующие величину налоговой базы. И начинаться планирование должно заранее, на подготовительной стадии, к моменту заключения какого-либо договора, потому как это подразумевает не только подписание самого договора, но и подсчитывание заранее, какие налоги и сколько придется заплатить хозяйствующему субъекту.

Подходы самого налогового планирования представляют собой одну из важнейших составных частей финансового планирования предприятия, так как целью финансового планирования является минимизация налоговых платежей (а также минимизация налоговых потерь по конкретному налогу и по совокупности налогов законными средствами).

Благодаря подходам налогового планирования у налогоплательщика появляется возможность сочетать целесообразность и не допустить неправомерность основных принципов несколькими способами:

1) Соблюдение требований действующего законодательства;

2) Рассмотрение альтернативных вариантов налогового планирования с выделением наиболее оптимального;

3) Разработка понятной и экономически обоснованной схемы действий;

4) Снижение совокупных налоговых обязательств хозяйствующего субъекта в результате использования инструментов налогового планирования;

5) Своевременная корректировка в ситуациях изменения законодательства.

К инструментам налогового планирования относятся налоговые льготы, зоны льготного налогообложения на территории Российской Федерации, специальные налоговые льготы, которые позволяют реализовывать на законном уровне более выгодные условия хозяйствования.

Основные и широко применяемые инструменты налогового планирования:

- специальные налоговые режимы;

- системы налогообложения;

- налоговые льготы, предусмотренные законодательством;

- цены сделок;

- форма договорных отношений, применимая к осуществляемым видам деятельности;

- дифференциация налоговых ставок (по видам налогов).

При правильном подходе к налоговому планированию хозяйствующий субъект получает ряд возможностей: избегает штрафные санкции, правильно рассчитывает налоги, сборы и другие платежи налогового характера; эффективно управляет денежными потоками; увеличивает прибыль; придерживается без нарушений налогового законодательства; добивается оптимальной налоговой нагрузки.

1.4.1 Подготовка к налоговому планированию

Перед подготовкой стоит проанализировать и учитывать принципы признания расходов для поставленных целей налогообложения, учитывая нормы Налогового кодекса Российской Федерации.

Расходы налогоплательщика – обоснованные и документально подтвержденные затраты, выраженные в денежной форме (ст. 252 НК РФ)[7]. Там же уточняется, что под обоснованными расходами понимают экономически оправданные затраты. Для избегания конфликтов с налоговыми органами полезно руководствоваться Методическими рекомендациями по применению главы 25 НК РФ «Налог на прибыль организации».[8]

В соответствии с Методическими рекомендациями под экономически оправданными затратами подразумевают затраты, целью которых является получение дохода. Налогоплательщикам приходится доказывать обоснованность своих расходов – не только сами расходы, но и их количество. Помимо экономически оправданных затрат существует принцип делового оборота

(ст. 5 Гражданский кодекс Российской Федерации)[9], а так же признание расходов законными. Под деловым оборотом признается правило поведения в какой-либо области деятельности, не предусмотренное законодательством, но при этом необходимо учитывать, что если обычаи делового оборота идут в разрез действующему законодательству и договорам, то они не применяются. Поэтому расходы должны быть обусловлены получением доходов, должны быть документально и правильно оформлены, и подтверждены, а также удовлетворять принципу рациональности (быть разумными), и обусловлены обычаям делового оборота.

Ст. 258 НК РФ[10] срок полезного использования основных средств определяется налогоплательщиком самостоятельно на дачу ввода в эксплуатацию амортизирующего имущества. Принципы, по которым имущество может быть отнесено к нематериальным активам: продолжительный срок службы; способность приносить доход или выгоду; использование в процессе производства; наличие свидетельств, лицензий, патентов, товарных знаков - документов доказывающих наличие нематериального актива.

П.7 ст. 259 НК РФ[11] в части оборудования, переданного в лизинг, действует повышающий коэффициент (не выше трех) и оборудование может числиться как на балансе у лизингодателя, так и на балансе лизингополучателя. Выгода от применения лизинга состоит в том, что сумма лизинговых платежей включается у лизингополучателя в состав прочих расходов.

Ст. 264 НК РФ[12] «Прочие расходы, связанные с производством или реализацией». В состав прочих расходов входят суммы налогов, сборов, кроме косвенных. Помимо этого к прочим расходам относят расходы на охрану, пожарную безопасность и прочие расходы, но они относятся к расходам некапитального характера, и отвечают требованиям соответствующего законодательства. Расходы на представительные цели должны официально и документально оформлены, и быть связанными с производством. Затраты на подготовку кадров уменьшают налогооблагаемую базу в случае, когда эти траты связаны с производственной необходимостью (например, курсы повышения квалификации для работающих специалистов).

При реализации амортизационного имущества расходом признается остаточная стоимость имущества, она определяется соответствии со

ст. 257 НК РФ[13] (разница между первоначальной стоимостью и суммой начисленной амортизации).

Внереализационные расходы на затраты производства списываются в соответствии со статьей 265 НК РФ[14].

В случае, когда налогоплательщик реализует амортизируемые средства (собственного производства), то данное имущество оценивается в вопросах стоимости по п. 2 ст. 319 НК РФ[15] – как стоимость готовой продукции. В состав расходов в этом случае включают – расходы по хранению, транспортировке и обслуживанию имущества.

Ст. 269 НК РФ[16] (п.1) содержит широкое понятие долговых обязательств, в число которых могут входить разные формы заимствования, что превращает чуть ли не любую задолженность в долговое обязательство. Поэтому для точного расчета налогов на прибыль нужно правильно и верно понимать «сопоставимые условия» и «средний уровень процентов». Сопоставимые условия – единый срок погашения, объем и вид обеспечения. Средний уровень процентов – определяется в соответствии с информацией по соответствующим видам кредита, в частности межбанковского.

К расходам отчетного налогового периода относится предельный уровень процентов, который зависит от выбранной учетной политики самого хозяйствующего субъекта. Первый способ определения предельного уровня процентов согласуется со ст.40 НК РФ[17] и может отклоняться не более чем на 20% в любую сторону (от среднего уровня процентов), начисленных по долговым обязательствам, выданным на сопоставимых условиях. Первый способ определения предельного уровня процентов равен увеличенной в 1,1 раза ставки рефинансирования Банка России (в случае рублевых обязательств) и 15%, когда дело касается обязательств в иностранной валюте.

Расходы, которые относятся к процессу производства, не уменьшают налогооблагаемую базу. Эти расходы перечислены в ст. 270 НК РФ[18] и часто похожи на вычитаемые расходы:

1. Средства потраченные сверх нормы там, где расходы в затратах нормируются и другие траты.

2. Средства, потраченные на создание резервов под обесценивание вложений в ценные бумаги.

3. Взносы на добровольное страхование (не указанные в ст. 255[19] и 263[20] НК РФ).

4. Средства, потраченные на премирование работников за счет специального назначения или целевых поступлений.

Стоит отметить, что перечень расходов (ст. 270 НК РФ) не является исчерпывающим: «Иные расходы, не соответствующие критериям, указанным в пункте 1 статьи 252 настоящего Кодекса»[21].

Подводя итог к первой главе можно сделать выводы, что налоговое планирование в деятельности хозяйствующих субъектов имеет комплексный характер, представляет собой интеграционный процесс, организация которого должна базироваться на системном подходе, с использованием достижений различных экономических, финансовых, юридических дисциплин.

Глава 2. Оптимизация современных инструментов в налоговом планировании

2.1 Налоговое прогнозирование и планирование

Без прогнозирования и планирования невозможно эффективно управлять как национальной экономикой, так и отдельными субъектами хозяйствования. В условиях налогово-бюджетной политики любого современного государства, особенно, в условиях экономического кризиса, невозможно игнорировать вопросы по созданию и разработке специальных мер по маневрированию в налоговых «коридорах».

Налоговая система это не только система выплат, заполнение деклараций и прочих финансовых отчетностей предприятия. Эффективная и оптимизированная налоговая политика — это в первую очередь, знание основ механизма налогообложения, повышающих эффективность деятельности любого объекта хозяйствования.

Под налоговой оптимизацией следует понимать механизм достижения определенных показателей (положительных, качественно высоких) во всех финансовых процессах деятельности объекта хозяйствования. Оптимизация налогового механизма – это отнюдь не упрощение налоговых платежей, и отнюдь не минимизация налогов, а создание эффективно-работающей системы управления предприятием с учетом системы налогов и сборов, существующей в Российской Федерации.

Суть налоговой оптимизации в построении системы, построенной разумно с учетом экономических интересов налогоплательщиков. Данная система будет работать на расширение налоговой базы, тем самым будет обеспечивать государственный и местные бюджеты.

Система оптимизации налоговых платежей, на примере предприятия или любого субъекта хозяйствования, включает в себя пункты: показатель издержек обращения, характеризующих налоги, уходящие на издержки обращения предприятия к планируемой общей сумме этих издержек; определенные льготы на налоги, по которым можно сделать выводы об эффективности использования данных льгот для развития предприятия; коэффициент эффективности налогообложения, показывающий соотношение чистой прибыли и общей суммы налоговых выплат; уровень налогообложения, отражающий уровень налогообложения коммерческого дохода налогами и сборами, который входит и отражается на цене данного товара; валовая прибыль, характеризующая уровень налогов уплачиваемых за счет валовой прибыли; налогообложение реализации товаров, влияющих на общую сумму налоговых платежей.

Современное налоговое планирование определяется и зависит от налогового законодательства, и включает в себя следующие этапы:

Процесс налогового планирования заключает:

- расчет всех налоговых платежей предприятия для осуществления и процесса хозяйственной деятельности предприятия за счет других источников (например, валовая прибыль, валовый коммерческий доход и др.);

- общую сумму налогов за осуществление деятельности самим предприятием;

- плановые суммы налогов, которые уплачиваются за счет различных источников;

- расчет средневзвешенных ставок налога за счет различных источников по основным видам налогов;

- планирование налогового календаря (он позволяет минимизировать затраты предприятия и контролировать расходы денежных средств).

Поэтому, налоговое планирование — это не только изучение и знание налогового законодательства, использование налоговых инструментов, изучение постановлений и инструкций, а в первую очередь – анализ и проектирование налоговых внутренних механизмов на самом предприятии.

Налоговое управление - это функция управления субъектом хозяйствования.

Основные составляющие налогового планирования отображены на схеме № 1.

Расчеты (и оценка) налоговых рисков при расширении бизнеса и/или изменения характера деятельности предприятия.Расчеты (и оценка) возможных последствий при реализации проекта.Проектирование и построение налоговой модели.Оценка налогового законодательства, его динамики, тенденций и возможное влияние всех налоговых инструментов на налоговую «судьбу» предприятия.

Прогнозирование

|

|

Выбор налогообложения. |

|

|

Планирование налоговой политики. |

|

|

Составление графиков налоговых платежей. |

Планирование

|

|

Корректировка схем налогообложения, внесение корректировок на налоговую политику в случаях изменения налогового законодательства. |

|

|

Разработка оперативных действий (налоговых планов и графиков) при изменении объектов обложения. |

Организация и координация

|

|

Создание модели налогового учета предприятия. |

|

|

Создание информационной модели налогового учета. |

|

|

Разработка алгоритма по формированию отчетности. |

|

|

Разработка форм налоговых регистров и алгоритмы их заполнения. |

Сбор и регистрация данных

Продолжение схемы № 1

|

|

Проверка всех налоговых выплат. |

|

|

Контроль над графиком выплат налоговых платежей. |

|

|

Контроль за своевременностью предоставления в налоговую службу информации . |

Контроль

|

|

Анализ расчетов, выявление факторов, которые влияют на показатели отчетности. |

|

|

Выявление причин ошибок (и расхождений) между плановыми и фактическими объемами платежей. |

|

|

Анализ причин несоблюдения графиков налоговых выплат, отклонений от графика предоставления информации и документации. |

Анализ

|

|

Устранение причин и ошибок в налоговых отчетностях. |

|

|

Устранение причин и отклонений от планов, корректировка расчетов. |

|

|

Работа с персоналом для обеспечения эффективности деятельности. |

|

|

Корректировка и уточнение графика. |

|

|

Принятие мер при выявлении халатности или недобросовестности работников налоговой службы и других служб предприятия. |

Регулирование

Схема № 1: Основные принципы налогового планирования.

Источник: собственная разработка.

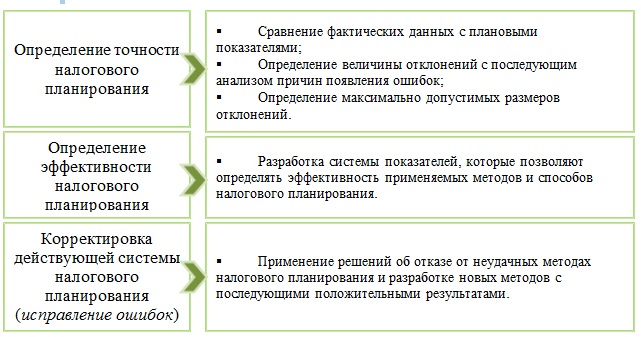

2.2 Инструменты налогового анализа в налоговом планировании и прогнозировании

Сама система налогового планирования и прогнозирования направлена на анализ и конечную оценку налоговой системы с ее потенциалом и налоговыми поступлениями, т.к. анализ налоговых поступлений является важнейшим элементом всей системы налогового планирования.

Анализ налоговых поступлений включает в себя:

1. Налоговую нагрузку;

2. Изменения структуры налоговых поступлений по видам налогов и видам экономической деятельности за отчетный период и за ряд лет под влиянием происходящих социально-экономических процессов, изменений в законодательстве о налогах и сборах;

3. Динамику задолженности в течение года;

4. Оценку выполнения контрольных показателей, в разрезе налогов и сборов ежемесячно и нарастающим итогом за год;

5. Анализ динамики налоговых поступлений в целом[22].

К инструментам налогового анализа относятся такие методы, как использование и применение дескриптивной и предикативной моделей, которые используются в налоговом анализе, как прогностический маркер и специализируют налоговый анализ для системы налогового прогнозирования и планирования. Поэтому результаты налогового анализа, что основаны на применении данных моделей, становятся исходной информационной базой для проведения налогового прогнозирования и планирования.

Налоговый анализ невозможно представить без функционального комплекса, целью которого является обеспечение процесса техническими показателями[23], которые необходимы для планирования и подготовки эффективных управленческих решений, связанных с путями воздействия на налогообложение.

Формирование учетно-информационной базы предикативного и дескриптивного анализа происходит в 4 этапа:

- регистрация;

- сбор;

- передача;

- преобразование.

Дескриптивные модели носят описательный характер. Они построены на использовании бухгалтерской и налоговой отчетности и пояснительных записок к ней. Для такой модели широко используется структурный, структурно-динамический и коэффициентный анализ. Такой вид налогового анализа предназначен, в основном, для экономических субъектов.

Дескриптивная модель налогового анализа

Дескриптивная модель налогового анализа

Налоговая отчетность

Использование системы аналитических коэффициентов

Использование вертикальных, горизонтальных и других видов анализа

Оформление аналитической записки

Рисунок 3: Алгоритм дескриптивной модели налогового планирования и прогнозирования.

Источник: собственная разработка.

Предикативная модель анализа целесообразна для использования в случае непосредственного взаимодействия органов исполнительной власти, которые обеспечивают налоговое прогнозирование и планирование[24].

Показатели, использующиеся в дескриптивном и предикативном анализе поступлений налогов:

1) валовой региональный продукт;

2) объем выпуска промышленной продукции в натуральном и денежном выражении в разрезе центральных отраслей промышленности;

3) роль и место региона в общей и отраслевой системе хозяйства Российской Федерации;

4) прибыль от реализованной продукции, работ и услуг.

По итогам составляется аналитическая записка. Расчет показателей и формирование аналитической записки, как основной формы отчета по исполнению плана налоговых поступлений, сформирован таким образом, что чем большее количество налогов будет собрано, тем выше будет критерий оценки работы налоговой организации[25].

Подводя итоги ко второй главе, стоит упомянуть о первоочередной цели современного налогового прогнозирования и планирования, а именно – анализ и учет проводимой денежно-кредитной политики, экспортно-импортных отношений, учет курса доллара и евро по отношению к национальной валюте, движение ставок банковского кредита, данные о ввозимой и вывозимой на территории Российской Федерации продукции, количественное отношение экспорта и импорта, контроль за уровнем иностранных инвестиций. Все это позволит налоговое планирование сделать наиболее эффективным механизмом налоговой политики.

Глава 3. Совершенствование налогового планирования на современном этапе

3.1 Принципы налогового планирования

Для систематизации процесса налогового планирования необходимо определить его важные моменты, то есть основные правила разработки системы налогообложения, которые лежат в основе инструментов воздействия.

Главной целью любого хозяйственного субъекта – минимизация налогового бремени, основными способами которого является:

- использование налоговых льгот;

- переход к упрощенной системе налогообложения;

- нелинейный или линейный способ начисления амортизации;

Таблица 2 - В целях применения нелинейного метода начисления амортизации применяются следующие нормы амортизации:[26]

|

Амортизационная группа |

Норма амортизации (месячная) |

|

Первая |

14,3 |

|

Вторая |

8,8 |

|

Третья |

5,6 |

|

Четвертая |

3,8 |

|

Пятая |

2,7 |

|

Шестая |

1,8 |

|

Седьмая |

1,3 |

|

Восьмая |

1,0 |

|

Девятая |

0,8 |

|

Десятая |

0,7 |

Источник: Налоговый кодекс РФ.

Последняя редакция НК РФ 2018 с изменениями.

- заключение договоров лизинга основных средств.[27]

Системное применение принципов использования налогового инструментария способствует развитию и расширению организации.

Принципы налогового планирования для предприятий показаны на рисунке № 4.

|

Принципы применения налоговых инструментов |

||

|

Разумность |

Конфиденциальность |

|

|

Комплексный расчет экономики и потерь |

Эффективность и результативность |

|

|

Индивидуальность |

Удобство и простота |

|

|

Законность |

Оптимальность |

|

|

Подвижность |

||

Рис. № 4. Принципы применения налоговых инструментов.

Источник: собственная разработка.

При правильном подходе налоговое планирование обеспечивает субъекту хозяйствования наибольший уровень финансового процветания. А так же:

- разработку и совершенствование работы структур взаимовыгодных соглашений между заказчиками и поставщиками;

- минимизация налоговых обязательств;

- увеличение прибыли;

- эффективное управление денежными потоками;

- выполнение налогового законодательства путем правильных расчетов налогов, сборов и других налоговых платежей;

- избегание штрафных санкций.

Для максимального достижения вышеперечисленного на предприятии создается служба налогового планирования, в функции которой входят:

1. Осуществление организации работы по налоговому учету и анализу результатов деятельности организации в целях налогообложения.

2. Разработка наиболее рациональной учетной политики.

3. Подготовка и разработка долгосрочных налоговых планов, организация контроля за выполнением налоговых планов.

4. Прогнозирование с целью предупреждения ошибок, которые могут привести к штрафам и другим штрафных санкциям, которые снизят прибыть и отрицательно повлияют на репутацию предприятия.

5. Контроль нормативной документации.

6. Контроль за начислением налогов и сборов в федеральный, региональный, местный бюджеты. А так же страховых взносов.

7. Помощь работникам по вопросам налогообложения и налогового учета, отчётности и анализа[28].

3.2 Действие инструментов налогового планирования по минимизации налогового бремени

Налогоплательщик может снизить налоговое давление за счет налогового планирования. В современной экономике в условиях устойчивого роста профицита и консолидированного бюджета под налоговым планированием понимают легитимную минимизацию налоговых обязательств, а минимизация в свою очередь – главная цель налогового планирования[29].

Для совершенствования инструментов налогового планирования необходимо учитывать механизм инструментов налогового планирования, предусмотренных современным налоговым законодательством и действующих в рамках системы налогообложения[30].

Минимизация налоговых платежей приводит к максимизации собственных финансовых ресурсов в существующих условиях хозяйствования плательщика.

Источником финансовых ресурсов является добавленная стоимость, которую можно выразить следующей зависимостью:

(1)

(1)

где  и

и  – заработная плата и амортизация внеоборотных активов;

– заработная плата и амортизация внеоборотных активов;

– единый социальный налог и налог на имущество

– единый социальный налог и налог на имущество

организации;

организации;

– прибыль до выплаты налогов;

– прибыль до выплаты налогов;

– обязательства по НДС, на основании счет-фактур.

– обязательства по НДС, на основании счет-фактур.

Для более точной характеристики результатов налогового планирования целесообразно ввести такое понятие, как «Показатель чистой добавленной стоимости». Данный показатель определяет разность между добавленной стоимостью и налогами, и равен сумме заработной плате, учитывает показатель амортизации и прибыли после выплаты начисленных налогов.

(2)

(2)

где  – налог на прибыль.

– налог на прибыль.

Налогоплательщик может уменьшить свои налоговые обязательства, используя такие методы:

- использование существующих льгот;

- применить пониженную ставку налога;

- снизить оценку налогооблагаемой базы.

Необходимо так же учитывать особенность некоторых налогов, к примеру, налог на добавленную стоимость.

Особенность в том, что объектами налога на добавленную стоимость являются все случаи реализации на территории страны. Сама база налога определяется как рыночная стоимость реализации, что не позволит уменьшить размер налога за счет налогового планирования.

Помимо этого, в этот налог входят: производство строительно-монтажных работ, работы и услуги для собственных непроизводственных целей, безвозмездная передача ценностей.

В отношении работ и услуг для собственных непроизводственных целей, частных случаев роста обязательств по НДС, уменьшить налог возможно просто избегая указанных операций. Далее, налоговое планирование на основе изменения ставок (нулевая ставка, пониженная ставка НДС) имеет мало шансов на успех, т.к. требует перепрофилирования деятельности предприятия или выбора этого профиля в самом начале.

Поэтому, для субъектов, которые не производят льготные товары и не занимаются экспортом, налоговое планирование в отношении НДС ограничивается только частными случаями увеличения налоговой базы выше сумм реализации.

Помимо НДС налоговое планирование предусматривает налоговые инструменты и в едином социальном налоге. База социального налога состоит из выплат работкам или по существу ЕСН – налог на заработную плату, который платит работодатель.

Манипулируя величиной начисленной заработной платы, налогоплательщик может изменять объем налогообложения.

Также существует право на налоговые освобождения и льготы по ЕСН в виде пособия и компенсации, а так же если на работу принят человек с ограниченными возможностями (инвалид).

Помимо налогового планирования любому налогоплательщику доступно использование и учет размера начисляемой заработной платы и связанная с этой величиной регрессия ставки ЕСН (Единый социальный налог).

Таблица 3 – Структура добавленной стоимости отраслей экономики в 2017 году (без НДС).

|

Показатель |

Экономика, % |

Торговля, % |

Обрабатывающая промышленность (кроме нефтегазового комплекса), % |

Транспорт, % |

|

Налоги на имущество |

6,59 |

1,30 |

1,38 |

3,07 |

|

Амортизация |

9,97 |

1,34 |

9,02 |

22,10 |

|

Заработная плата |

29,69 |

12,56 |

26,87 |

30,70 |

|

ЕСН |

7,80 |

3,43 |

6,99 |

9,0 |

|

Прибыль |

45,95 |

81,37 |

55,74 |

35,13 |

|

Всего Дст |

100,00 |

100,00 |

100,00 |

100,00 |

Источник: Федеральная служба государственной статистики. Российский статистический ежегодник. – Москва, 2016.С.267-278 [31]

При анализе учитывался выбор сферы деятельности будущего налогоплательщика, использование налоговых инструментов, а так же структура добавленной стоимости производства.

Следует учитывать взаимосвязь между налоговыми базами ЕСН и налогом на прибыль. При неизменной величине добавленной стоимости рост заработной платы и ЕСН снизит налог на прибыль, а уменьшение заработной платы и ЕСН приведет к росту прибыли, подходящей под налогообложение. Для уменьшения налогового бремени за счет регрессии ставки, необходимо увеличивать размер заработной платы не менее чем в три раза по сравнению со среднестатистическими показателями (на одного работника, не позднее конца третьего квартала). Исключением является торговля, в которой добавленная стоимость заработной платы составляет незначительную величину, что позволяет увеличивать ее без риска получения убытка.

При среднем уровне заработной платы, налоговое планирование по единому социальному налогу, на основании регрессии ставки возможно в тех отраслях, где структура добавленной стоимости позволяет значительно поднять заработную плату без роста самой добавленной стоимости, а так же в отраслях, где рентабельность сохраняется при росте заработной платы и увеличение добавленной стоимости можно компенсировать за счет роста цен реализации.

Региональный налог на имущество организации - так же способ использования налогового планирования. Объектом данного налога являются основные средства предприятия, которые оцениваются по правилам бухгалтерского учета. Налог на имущество признается в качестве налогового вычета по налогу на прибыль, изменение налогового обязательства, как и в случае с единым социальным налогом, приведет к изменению базы налога на прибыль с обратным знаком. Освобождение имущества от налогообложения связано с содержанием социальных объектов или с использованием крупных объектов государственной собственности. Поэтому такие налоги не могут рассматриваться в качестве общего инструмента налогового планирования. Но есть небольшие возможности в вопросе планирования налогообложения в вопросах прибыли. Объектом данного налога является разность между доходом организации и документально подтвержденными расходами.

Важно понимать, что расходы налогоплательщика не могут быть просто так завышены для снижения налогооблагаемой прибыли, но они могут в определенной степени «дрейфовать» во времени и признаваться в том или другом налоговом периоде. Пример такого «дрейфа» - различные способы амортизации и их применение.

Но большинство налогоснижающих приемов работают на налогоснижение несколько месяцев и обычно не превышают по времени одного-двух кварталов. Исключением являются – расходы на амортизацию, которыми возможно во временном разрезе манипулировать в течение длительного периода времени. Налоговый кодекс позволяет для большинства объектов выбирать линейный или нелинейный метод амортизации и в условиях агрессивной среды, амортизация может быть увеличена в два раза, а при лизинге – в три.

Подводя итоги к третьей главе, можно выделить основные пункты действия инструментов налогового планирования, направленных на минимизацию налогового бремени:

1. Повышение эффективности налогового планирования может быть обеспечено использованием налогоплательщика права применять двукратное ускорение амортизации. А так же исключать из налогообложения всю прибыль, которая была реинвестировано в само производство.

2. На современном этапе налогообложения, увеличение объема финансовых ресурсов хозяйствующих субъектов требует изменения структуры самой доставленной стоимости в направлении роста доли производственного капитала, а так же снижения доли прибыли при некотором росте удельного веса оплаты труда.

3.Налоговое планирование – один из способов оптимизации структуры добавленной стоимости, которое позволяет манипулировать базой налога на прибыль.

Заключение

Использования налогового планирования – основной способ выживания российских предприятий и организаций в конкурентной борьбе с иностранными и отечественными организациями.

Налоговое планирование связано с определенными рисками. Риски налогового планирования можно снизить с помощью правильного применения законодательства, используя все возможные льготы, права и гарантии. В итоге положительный результат налогового планирования оправдывает все возможные риски организации, что является эффективным показателем использования учетной политики.

Но методы налогового планирования обычно сосредотачиваются на каком-либо одном виде налогообложения, в результате часто, не охватывают всех возможных последствий принимаемых управленческих решений. Это –следствие недооценки системного подхода к налоговому планированию как к процессу, который должен учитывать не только прямые последствия решений по конкретному виду налога, но и опосредованное влияние этого решения на налогообложение по другим видам налогов. Например, снижение налоговой нагрузки по социальному страхованию и пенсионному обеспечению, связанное с налоговым бременем на оплату труда, увеличивает, благодаря снижению издержек (затрат), налогооблагаемую базу налога на прибыль. Таким образом, следует ожидать увеличения суммы налога на прибыль при той же его ставке. И наоборот, увеличение налогового бремени на оплату труда приведет при прочих равных условиях к уменьшению суммы налога на прибыль.

Иначе говорят, государство должно выработать оптимальную налоговую политику, представляющую собой адаптивную модель, реагирующую, не только изменение налоговых ставок, но и нормативное изменение налогооблагаемой базы и алгоритмов (формул) расчета сумм налогов.

Кроме того, такая модель, должна также содержать возможности для оценки вероятных выгод и/или потерь от введения предполагаемых новшеств в системе налогообложения, как субъекта налогообложения, так и государственного бюджета.

Список использованных источников

1. Алиев Б.Х., Мусаева Х.М., Сулейманов М.М. Налоговое стимулирование инвестиционной деятельности в экономически слаборазвитых регионах: монография. М. Издательство «Перо», 2016.

2. Джаарбеков С.М. Методы и схемы оптимизации налогообложения. – 2-е издание. – М.: МЦФЭР, 2004.

3. Васильева. М.В. Методология налогового прогнозирования в рыночной экономике на макроуровне // Экономические и гуманитарные науки. 2010. № 9.

4. Ковалев, В.В. Финансовый анализ / В.В.Ковалев //Финансы и статистика, 2004. - № 5.

5. Кузнецова О. Н. Налоговая нагрузка на предприятие и способы ее оптимизации //Вестник Брянского государственного университета. — 2012.

6. Митюгова Э.С. Налоговое планирование: более 60 законных схем/ Э.М.Митюгова. – М.: Издательство АйСи, 2017.

7. Назаренко В. А., Бочкова Е. В. Оффшорные зоны мира // Молодой ученый. — 2016. — №8. URL ttps://moluch.ru/archive/112/28490/ (Дата обращения: 05.2018).

8. Налоговая политика России – непростые задачи и сложные вызовы//Финансы.2014 № 11.

9. Паскалев А.Б. Налоговый потенциал экономики России – М., 2001.

10. Стороженко О. Г. Проблемы налогового планирования на корпоративном уровне // Бюллетень финансовой информации. — 2011.

11. Тихонов Д.Н. Налоговое планирование и оптимизация налоговых рисков/Д.Н.Тихонов, Л.Г.Липник. – М.: Альпина Бизнес Бук, 2004.

12. Гражданский кодекс РФ Последняя действующая редакция с Комментариями URL: http://grazhkod.ru/ (Дата обращения: 05.2018).

13. Налоговый кодекс РФ. Последняя редакция НК РФ 2018 с изменениями. URL: http://nalogovyykodeks.ru (Дата обращения: 05.2018).

14. Сайт Федеральной налоговой службы. URL: http//www.nalog.ru/rn77/ (Дата обращения: 05.2018).

15. Федеральная служба государственной статистики. Российский статистический ежегодник. – Москва, 2016. URL:http://geosnews.ru/doc/2016_RF_Statistic.pdf (Дата обращения: 04.2018)

16. Электронный журнал «Boston Consulting group» «Бостонская консалтинговая группа» — американская компания, специализирующаяся на управленческом консалтинге, входит в «большую тройку управленческого консалтинга» (наряду с McKinsey и Bain & Company), и занимает 6-е место в мире по выручке среди консалтинговых фирм. URL: https://www.bcg.com/ru-ru/publications/2018/will-your-offshore-wind-strategy-sink-swim.aspx (Дата обращения: 01.2018)

-

Тихонов Д.Н. Налоговое планирование и оптимизация налоговых рисков/Д.Н.Тихонов, Л.Г.Липник. –

М.: Альпина Бизнес Бук, 2004. С – 253. ↑ -

Митюгова Э.С. Налоговое планирование: более 60 законных схем/ Э.М.Митюгова. – М.: Издательство АйСи, 2017. С– 360. ↑

-

Рюмин С.М. Налоговое планирование: общие принципы и проблемы // Налоговый вестник. – 2005. – № 2. С-3. ↑

-

Сайт Федеральной налоговой службы. URL: http//www.nalog.ru/rn77/ (Дата обращения: 23.03.2018 ) ↑

-

?Электронный журнал «Boston Consulting group»/ URL: https://www.bcg.com/ru-ru/publications/2018/will-your-offshore-wind-strategy-sink-swim.aspx ↑

-

Назаренко В. А., Бочкова Е. В. Оффшорные зоны мира // Молодой ученый. — 2016. — №8. — С. 626-629. ↑

-

Налоговый кодекс РФ. Последняя редакция НК РФ 2018 с изменениями.

URL: http://nalogovyykodeks.ru/statya-252.html (Дата обращения: 04.05.2018). ↑

-

Налоговый кодекс РФ. Последняя редакция НК РФ 2018 с изменениями.

URL: http://nalogovyykodeks.ru/glava-25.html (Дата обращения: 04.05.2018). ↑

-

Гражданский кодекс РФ Последняя действующая редакция с Комментариями

URL: http://grazhkod.ru/chast-pervaya/razdel-1/podrazdel-1/glava-1/statya-5-gk-rf (Дата обращения: 04.05.2018).

9 Налоговый кодекс РФ. Последняя редакция НК РФ 2018 с изменениями.

URL: http://nalogovyykodeks.ru/statya-258.html (Дата обращения: 04.05.2018). ↑

-

Налоговый кодекс РФ. Последняя редакция НК РФ 2018 с изменениями.

URL: http://nalogovyykodeks.ru/statya-259.2.html (Дата обращения: 04.05.2018). ↑

-

Налоговый кодекс РФ. Последняя редакция НК РФ 2018 с изменениями.

URL: http://nalogovyykodeks.ru/statya-264.html (Дата обращения: 04.05.2018). ↑

-

Налоговый кодекс РФ. Последняя редакция НК РФ 2018 с изменениями.

URL http://nalogovyykodeks.ru/statya-257.html (Дата обращения: 04.05.2018). ↑

-

Налоговый кодекс РФ. Последняя редакция НК РФ 2018 с изменениями.

URL: http://nalogovyykodeks.ru/statya-265.html (Дата обращения: 04.05.2018). ↑

-

Налоговый кодекс РФ. Последняя редакция НК РФ 2018 с изменениями.

URL: http://nalogovyykodeks.ru/statya-319.html (Дата обращения: 04.05.2018). ↑

-

Налоговый кодекс РФ. Последняя редакция НК РФ 2018 с изменениями.

URL: http://nalogovyykodeks.ru/statya-269.html (Дата обращения: 04.05.2018). ↑

-

Налоговый кодекс РФ. Последняя редакция НК РФ 2018 с изменениями.

URL:http://nalogovyykodeks.ru/statya-40.html (Дата обращения: 04.05.2018). ↑

-

Налоговый кодекс РФ. Последняя редакция НК РФ 2018 с изменениями. URL:http://nalogovyykodeks.ru/statya-270.html (Дата обращения: 04.05.2018). ↑

-

Налоговый кодекс РФ. Последняя редакция НК РФ 2018 с изменениями.

URL: http://nalogovyykodeks.ru/statya-255.html (Дата обращения: 04.05.2018). ↑

-

Налоговый кодекс РФ. Последняя редакция НК РФ 2018 с изменениями.

URL: http://nalogovyykodeks.ru/statya-263.html (Дата обращения: 04.05.2018). ↑

-

Налоговый кодекс РФ. Последняя редакция НК РФ 2018 с изменениями.

URL:http://nalogovyykodeks.ru/statya-252.html (Дата обращения: 04.05.2018). ↑

-

Ковалев, В.В. Финансовый анализ / В.В.Ковалев //Финансы и статистика, 2004. - №5. – С.26. ↑

-

Васильева. М.В. Методология налогового прогнозирования в рыночной экономике на макроуровне // Экономические и гуманитарные науки. 2010. № 9. – С. 84. ↑

-

Налоговая политика России – непростые задачи и сложные вызовы//Финансы.2014 № 11. С. 51-53. ↑

-

Паскалев А.Б. Налоговый потенциал экономики России – М., 2001. С – 142. ↑

-

Налоговый кодекс РФ. Последняя редакция НК РФ 2018 с изменениями.

URL: http://nalogovyykodeks.ru/statya-259.2.html (Дата обращения: 04.05.2018). ↑

-

Кузнецова О. Н. Налоговая нагрузка на предприятие и способы ее оптимизации //Вестник Брянского государственного университета. — 2012. — № 3(1). — С. 15–18.

↑ -

Стороженко О. Г. Проблемы налогового планирования на корпоративном уровне // Бюллетень финансовой информации. — 2011. — № 9–10. С– 25. ↑

-

Джаарбеков С.М. Методы и схемы оптимизации налогообложения. – 2-е издание. – М.: МЦФЭР, 2004, С–54. ↑

-

Алиев Б.Х., Мусаева Х.М., Сулейманов М.М. Налоговое стимулирование инвестиционной деятельности в экономически слаборазвитых регионах: монография. М. Издательство «Перо», 2016. – 112 с. ↑

-

Федеральная служба государственной статистики. Российский статистический ежегодник. – Москва, 2016 URL: http://geosnews.ru/doc/2016_RF_Statistic.pdf (Дата обращения: 26.04.2018) ↑

- Использование результатов ОРД как информации в процессе доказывания

- "Понятие и основные виды ценных бумаг"

- Перемена лиц в обязательстве (Понятие перемены лиц в обязательстве и его правовая природа)

- Жизненный цикл организации и управление организацией (Стадии жизненного цикла организации )

- Маркетинговые исследования как часть информационной маркетинговой системы

- Маркетинговые исследования как часть информационной маркетинговой системы (Маркетинговая информационная система СОАО «Коммунарка»)

- "Прекращение права собственности"

- Выбор стиля руководства в организации (Анализ системы лидерства и стили управления в ООО «Деловой мир»)

- Диагностика и построение корпоративной культуры (Понятие и построение корпоративной культуры предприятия)

- Кадровая стратегия в системе стратегического управления организацией (Анализ системы управления кадрами ЧТУП «Марш»)

- Реклама как сигнал и как информация (Понятие, значение рекламы, сфера, цели и задачи рекламы)

- Бухгалтерская отчетность. Состав бухгалтерских отчетных документов