Финансовый анализ бухгалтерского баланса предприятия (Финансовый анализ бухгалтерского баланса на примере ООО «Натура Сиберика»)

Содержание:

Введение

В современных экономических условиях существенно возрастает значение финансовой информации, достоверность, оперативность и объективность которой позволяют всем участникам хозяйственного оборота представить и понять финансовой состояние и финансовые результаты деятельности конкретной компании.

Тема курсовой работы крайне актуальна, поскольку в системе управления организацией бухгалтерский баланс представляет собой один из наиболее существенных элементов. Практически все пользователи данных финансовых отчетов в той или иной степени используют методы финансового анализа для принятия решений. Различные виды бухгалтерских балансов анализируют с целью повышения доходности капитала, обеспечение стабильности положения фирмы. Анализ бухгалтерского баланса является частью общего, полного анализа хозяйственной деятельности.

Объектом исследования курсовой работы является общество с ограниченной ответственностью «Натура Сиберика» (ООО «Натура Сиберика»).

Предметом курсовой работы является бухгалтерский баланс как основная форма финансовой отчетности предприятия.

Целью исследования в курсовой работе является раскрытие теоретических и практических основ финансового анализа бухгалтерского баланса предприятия.

В соответствие с указанной целью в курсовой работе необходимо решить ряд задач:

- раскрыть понятие, функции и виды бухгалтерского баланса;

- рассмотреть структуру бухгалтерского баланса;

- рассмотреть основные методы финансового анализа бухгалтерского баланса;

- провести финансовый анализ бухгалтерского баланса на примере предприятия ООО «Натура Сиберика».

- на основе данных проведенного финансового анализ бухгалтерского баланса ООО «Натура Сиберика», сделать выводы о финансовом состоянии предприятия.

Теоретической и информационной базой исследования послужили нормативно-правовые акты, базовая учебная литература, фундаментальные теоретические труды крупнейших ученых в рассматриваемой области, статьи и обзоры в специализированных и периодических изданиях, посвященных данной тематике, а также бухгалтерский баланс ООО «Натура Сиберика» за отчетный год.

1. Теоретические основы финансового анализа бухгалтерского баланса

1.1. Понятие бухгалтерского баланса, его функции и виды

Основной и самой главной формой бухгалтерской отчетности организации был и остается бухгалтерский баланс.

Понятие баланс происходит от лат. bis- «дважды» и lanx- «чаша весов», bilanx означает «двучашие» двойное равновесие. Термин баланс в бухгалтерском учете имеет два значения:

- он является элементом бухгалтерского учета;

- он является важной формой бухгалтерской отчетности. [17, с.87]

Бухгалтерский баланс представляет собой систему показателей, которые характеризует финансовое положение организации по состоянию на отчетную дату. С помощью бухгалтерского баланса можно провести оценку эффективности размещения капитала организации, его достаточности для текущей и предстоящей хозяйственной деятельности, а также оценить размер и структуру заемного капитала, эффективность их привлечения. [10, с.205]

Роль других форм бухгалтерской отчетности состоит в расшифровке данных, содержащихся в балансе. Если в указанных отчетных формах отражаются показатели, которые характеризуют какую-либо сторону деятельности организации, то в балансе представлено состояние всех средств. [13, с.112]

В бухгалтерском балансе организации хозяйственные средства представлены, с одной стороны, по их видам, составу и функциональной роли в процессе воспроизводства совокупного общественного продукта, а с другой стороны - по целевому назначению и источникам их формирования. Состояние хозяйственных средств и их источников показано в балансе на какой - либо определенный момент времени, как правило, на первое число отчетного периода. Необходимо отметить, что их группировка и обобщение в бухгалтерском балансе приводится и на начало года. Также можно подчеркнуть, что состояние показателей представлено не только в статике, но и в динамике, а это, в свою очередь, существенно расширяет границы познания сущности бухгалтерского баланса, его места в определении финансовой устойчивости экономического субъекта на рынке товаров, работ, и услуг. [9, с.33]

Баланс предприятия выполняет очень важные функции:

- баланс знакомит собственников предприятия, менеджеров и прочих лиц, связанных с управлением, с имущественным состоянием предприятия. Из баланса они узнают, чем собственник владеет, т.е. в каком количественном и качественном соотношении находится тот запас материальных средств, которым организация способна распоряжаться;

- по балансу определяют, способно ли предприятие выполнить свои обязательства перед третьими лицами или ей грозят финансовые затруднения;

- по балансу можно определить итоговый финансовый результат деятельности предприятия в виде наращивания собственного капитала за отчетный период, по которому судят о способности руководителей сохранить и приумножить вверенные им материальные и денежные ресурсы;

- на показателях, которые представлены в балансе, строится оперативное финансовое планирование любого предприятия, а также осуществляется контроль за движением денежных средств предприятия;

- данные баланса предприятия очень широко применяются налоговыми службами, кредитными учреждениями и органами государственного управления. [6, с.156]

Таким образом, бухгалтерский баланс очень важен для любого предприятия, поскольку баланс представляет собой систему показателей, который характеризует финансовое положение предприятия по состоянию на отчетную дату. [8, с.69]

Существуют различные классификации бухгалтерских балансов (рис.1.1), но представленная выше классификация является все же наиболее полной.

Рис.1.1. Классификация бухгалтерских балансов

Для внутренних целей организация сама вправе выбирать периодичность, способы или методы составления баланса. Отчетность, которая представляется в Инспекцию Федеральной налоговой службы (ИФНС), строго должна иметь определенную форму с сопоставимыми данными на даты, указанные в балансе. [15, с.42]

Таким образом, существует множество видов балансов, которые различаются по различным признакам. Бухгалтер любой организации должен очень внимательно относится к формированию баланса, поскольку даже незначительное нарушение может обернуться для предприятия большими негативными последствиями.

1.2. Структура бухгалтерского баланса предприятия

Предприятия составляют и представляют в налоговый орган бухгалтерский баланс по форме (ОКУД 0710001), утвержденной Приказом Минфина Российской Федерации от 02.07.2010 г. N 66н «О формах бухгалтерской отчетности организаций». [2]

Предприятия в основном используют типовую форму бухгалтерского баланса. Хотя, организация может самостоятельно разрабатывать удобную для нее форму баланса. При этом организация должна строго соблюдать общие требования к оформлению бухгалтерской отчетности. [13, с.69]

Баланс бухгалтерский является табличным вариантом отражения финансовых показателей организации на определенную дату. В самом широко распространенном в России виде, баланс бухгалтерский состоит из двух равных по сумме частей, в одной из которых показано то, что имеет организация, в денежном выражении (актив баланса), а в другой — за счет каких источников это приобретено (пассив баланса). В основе данного равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухучета. [6, с.117]

Актив баланса — это отражение того имущества и обязательств, которые находятся под контролем предприятия, используются в его финансово-хозяйственной деятельности и могут принести ему выгоду в будущем. Актив делят на два раздела:

- внеоборотные активы (в данном разделе отражено имущество, используемое организацией в течение длительного времени, стоимость которого, как правило, учитывают в финансовом результате по частям);

- оборотные активы, данные по наличию которых находятся в постоянной динамике, учет их стоимости в финансовом результате, как правило, осуществляется разово. [6, с.82]

Пассив баланса характеризует источники тех средств, за счет которых сформирован актив баланса. Он состоит из трех разделов:

- капитал и резервы, где отражаются собственные средства организации (ее чистые активы);

- долгосрочные обязательства, которые характеризуют задолженность предприятия, существующую в течение длительного времени;

- краткосрочные обязательства, показывающие активно меняющуюся часть задолженности организации.

Статическое представление бухгалтерского баланса представлено в таблице 1.1.

Таблица 1.1

Статическое представление бухгалтерского баланса

|

Актив |

Пассив |

|

Внеоборотные активы |

Капитал и резервы |

|

Оборотные активы |

Долгосрочные обязательства |

|

Краткосрочные обязательства |

Разделы баланса детализируются путем их разбивки на статьи. Разбивка разделов на статьи обусловлена необходимостью выделять основные виды имущества и обязательств, которые формируют соответствующие разделы бухгалтерского баланса. [9, с.33]

При составлении баланса организация может использовать рекомендованную Минфином России детализацию по статьям. При этом у нее есть право использовать собственную разработку этой разбивки, если она считает, что это приведет к большей достоверности отчетности. Кроме того, при отсутствии данных для заполнения соответствующих статей фирма вправе исключить такие статьи из составляемого ею бухгалтерского баланса. [12, с.115]

1.3. Способы и методы финансового анализа бухгалтерского баланса предприятия

На основе данных бухгалтерского баланса можно оценить эффективность деятельности предприятия.

В целях анализа статей баланса проводится вертикальный и горизонтальный анализ.

Горизонтальный анализ строится на сопоставлении каждой позиции баланса (статьи, раздела, блока) с предварительным (базовым) периодом деятельности предприятия. Он позволяет дать оценку абсолютным и относительным отклонением по отдельным статьям и разделам финансовых отчетов. [16, с.208]

Вертикальный строится на определении структуры итоговых финансовых показателей с оценкой влияния каждой позиции на результат в целом. Для этого рассчитывают удельный вес отдельных составляющих в итоге отчета, позволяющего оценить их влияние на деятельность предприятия.

Вертикальный анализ является достаточно информационным для экономической диагностики. Например, увеличение доли товарно-материальных запасов в сумме оборотных активов баланса может свидетельствовать о росте производственного потенциала предприятия; о формировании более гибкой структуры оборотных активов, что ускоряет скорость их оборота, или о стремлении менеджера защититься от инфляции, а может быть и проявлением нерациональной политики хозяйствования. Еще один пример: рост доли дебиторской задолженности может говорить о расширении объемов продаж в кредит, т.е. завоевании рынка сбыта, но может быть и результатом плохого финансового контроля на предприятии. [13, с.98]

Также одним из методов анализа бухгалтерского баланса является коэффициентный метод. Схема анализа по коэффициентам предполагает расчет финансовых коэффициентов в рамках рассматриваемого периода деятельности предприятия (начало и конец года; отчетный и базовый период). Далее расчетные значения приравниваются, и дается оценка тенденции их изменения. Затем проводят оценку расчетных значений коэффициентов по сравнению с нормативными их значениями. [16, с.210]

На основе данных бухгалтерского баланса можно оценить ликвидность баланса, рассчитать коэффициенты платежеспособности, финансовой устойчивости предприятия.

Ликвидность баланса компании – это возможность субъекта хозяйствования обратить активы в денежную наличность и погасить свои платёжные обязательства. [11, с.27]

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Ликвидность активов — способность отдельных видов активов предприятия трансформироваться в денежные средства. (Денежные средства — абсолютно ликвидный актив.) [14, с.308]

Степень ликвидности активов — время, в течение которого конкретный вид активов может быть превращен (трансформирован) в денежные средства. Чем короче этот период, тем более ликвидным считается актив.

Выделяют четыре группы статей актива:

А1 — наиболее ликвидные активы: денежные средства, краткосрочные финансовые вложения;

А2 — быстрореализуемые активы: дебиторская задолженность с небольшими сроками платежа (кроме просроченной и сомнительной), прочие оборотные средства;

А3 — медленно реализуемые активы: запасы материальных ценностей, дебиторская задолженность с длительными сроками платежа;

А4 — труднореализуемые активы: все внеоборотные активы.

В пассиве баланса также выделяют четыре группы статей:

П1 — наиболее срочные обязательства: вся текущая кредиторская задолженность, просроченные кредиты;

П2 — краткосрочные обязательства: кредиты и займы, за исключением просроченных;

П3 — долгосрочные обязательства (раздел IV баланса);

П4 — постоянные пассивы: собственный капитал предприятия (раздел III баланса). [11, с.24]

Для определения ликвидности баланса компании необходимо сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1

А2 ≥ П2

А3 ≥П3

А4 ≤ П4

Сопоставление итогов первой группы по активу и пассиву, т.е. А1 и П1 (сроки до 3-х месяцев), отражает соотношение текущих платежей и поступлений. [17, с.87]

Сравнение итогов второй группы по активу и пассиву, т.е. A2 и П2 (сроки от 3 до 6 месяцев), показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Сопоставление итогов по активу и пассиву для третьей и четвертой групп отражает соотношение платежей и поступлений в относительно отдаленном будущем. [7, с.185]

Для оценки ликвидности широко используют относительные показатели, характеризующие качество структуры бухгалтерского баланса. Эти показатели называются коэффициентами ликвидности:

- коэффициент абсолютной ликвидности (КТЛ) — отношение наиболее ликвидных активов (А1) к сумме срочных и краткосрочных обязательств (П1 + П2):

КАЛ = А1 / (П1 + П2) (1)

Коэффициент абсолютной ликвидности показывает, какую часть кредиторской задолженности компания может погасить немедленно. Это наиболее «жесткий» коэффициент, показывающий, какая часть краткосрочных обязательств может быть при необходимости немедленно погашена за счет денежных средств. Значение данного показателя не должно опускаться ниже 0,2. [5, с.205]

- коэффициент промежуточной (быстрой) ликвидности (КБЛ) — отношение наиболее ликвидных и быстрореализуемых активов (А1 + А2) к сумме срочных и краткосрочных обязательств (П1 + П2):

КБЛ = (А1 + А2) / (П1 + П2) (2)

Коэффициент быстрой ликвидности, или коэффициент «критической оценки», показывает, насколько ликвидные средства компании покрывают его краткосрочную задолженность. Этот коэффициент показывает возможную степень покрытия краткосрочных обязательств при условии своевременного проведения расчетов с дебиторами. В ликвидные активы компании включаются все оборотные активы предприятия, за исключением товарно-материальных запасов. Данный показатель определяет, какая доля кредиторской задолженности может быть погашена за счет наиболее ликвидных активов. Рекомендуемое значение данного показателя от 0,7- 0,8 до 1,5. [15, с.98]

- коэффициент текущей ликвидности (КТЛ) — отношение всей суммы оборотных средств (А1 + А2 + А3) к сумме срочных и краткосрочных обязательств (П1 + П2):

КТЛ = (А1 + А2 + А3) / (П1 + П2) (3)

Коэффициент отражает способность предприятия погашать текущие (краткосрочные) обязательства за счет всех оборотных активов. Коэффициент текущей ликвидности показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года. Это основной показатель платежеспособности предприятия. Значение коэффициента текущей ликвидности ниже единицы говорит о неплатежеспособности предприятия. [9, с.105]

Признаком, свидетельствующим об ухудшении ликвидности, является увеличение иммобилизации собственных оборотных средств, проявляющееся в появлении (увеличении) неликвидов, просроченной дебиторской задолженности, векселей полученных просроченных и др. О некоторых подобных «активах» и их относительной значимости можно судить по наличию и динамике одноименных статей в отчетности.

Финансовая устойчивость предприятия – это комплексное понятие, которое отражает такое состояние финансов, при котором предприятие способно стабильно развиваться, сохраняя свою финансовую безопасность. Анализ финансовой устойчивости проводится с помощью относительных и абсолютных показателей. [8, с.112]

Абсолютные показатели финансовой устойчивости – это показатели, которые позволяют рассматривать финансовую устойчивость как характеристику, которая свидетельствует о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами, а также эффективном их использовании. [8, с.113]

К абсолютным показателям финансовой устойчивости относятся:

- абсолютный прирост совокупных активов (пассивов, валюты баланса);

- абсолютный прирост собственных средств (собственного капитала);

- наличие собственных оборотных средств;

- обеспеченность материальных оборотных активов (запасов) устойчивыми источниками формирования;

- абсолютный прирост чистой выручки;

- абсолютный прирост чистой прибыли;

- абсолютный прирост чистого денежного потока (разность между совокупным поступлением и совокупным выбытием денежных средств по операционной деятельности). [14, с.205]

Относительные показатели финансовой устойчивости – это коэффициенты, широко распространенные в мировой и отечественной практике. Информационной базой для их расчета является бухгалтерский баланс предприятия. [9, с.98]

Она в определении излишка недостатка величины и заемных средств формирования запасов и организации (З). [16, с.204]

При определяются следующие [12, с.35]

1. Наличие оборотных средств конец отчетного периода. Рассчитывается разница между капиталом и внеоборотными активами.

СОС = - ВОА = 1300 – (2)

2. собственных и долгосрочных источников финансирования (СДИ) рассчитывается образом: к величине оборотных средств долгосрочные кредиты и займы.

СДИ = + ДКЗ = (1300 - + 1400 (3)

3. величина основных формирования запасов рассчитывается суммированием оборотных средств, кредитов и займов, обязательств.

ОИ = + КО = (1300 - + 1400) + 1500

Далее определяются обеспеченности запасов их финансирования:

1. (+), недостаток собственных оборотных

∆СОС = СОС – 3

2. Излишек недостаток (–) и долгосрочных источников запасов:

∆СДИ = – 3 (6)

3. (+), недостаток общей величины источников покрытия

∆ОИ = ОИ – 3

Приведенные показатели о запасов соответствующими финансирования трансформируются в модель:[12, с.36]

(М): М = ∆СДИ; ∆ОИ)

Данная модель тип финансовой организации.

В зависимости соотношения анализируемых (запасов и общей основных источников формирования) условно четыре типа устойчивости организации. [5, с.298]

Таблица 1

Типы устойчивости организации

|

№ |

Тип устойчивости |

Трехфакторная |

||

|

п/п |

||||

|

1. |

Абсолютная устойчивость |

М = (1,1,1) |

||

|

2. |

Нормальная устойчивость |

М = (0,1,1) |

||

|

3. |

Неустойчивое состояние |

М = (0,0,1) |

||

|

4. |

Кризисное |

М = (0,0,0) |

||

|

финансовое |

||||

Первый тип устойчивости (абсолютная

устойчивость) можно в виде формулы:

М1 = т.е. ∆СОС> ∆СДИ> 0; 0 (9)

Этот встречается крайне редко. Более вряд ли рассматриваться как поскольку означает, управляющий персонал умеет, не или не возможности использ внешние источники для финансирования деятельности. [9, с.105]

Второй (нормальная финансовая можно выразить

М2 = (0,1,1), т.е. ∆СОС < ∆СДИ > 0; > 0 (10)

Нормальная устойчивость гарантирует организации. Все и затраты полностью нормальными источниками собственными оборотными краткосрочными кредитами и а также кредиторской задолженностью. [11, с.340]

Третий (неустойчивое состояние) МЗ = определяется следующими

∆СОС < ∆СДИ < 0; > 0 (11)

Все и затраты за счет источников покрытия. Коммерческая для финансирования своих запасов привлекать дополнительные покрытия, не «нормальными». [7, с.95]

Четвертый (кризисное финансовое можно представить в виде:

М4 = т.е. ∆С < 0; ∆СДИ < ∆ОИЗ < 0 (12)

Данный финансовой устойчивости ситуацией, когда в к предыдущему неравенству имеет кредиты и не погашенные в а также просроченную и дебиторскую задолженность. Организация может вовремя со своими кредиторами. При ситуации организация неплатежеспособной и находится гране банкротства, т.к. ключевой оборотных активов не обеспе источниками финансирования. [14, с.305]

2. Финансовый анализ бухгалтерского баланса на примере ООО «Натура Сиберика»

2.1. Краткая характеристика деятельности предприятия

Общество с ограниченной ответственностью «Натура Сиберика» (ООО «Натура Сиберика») - предприятие, основным видом деятельности которой является производство мыла и моющих, чистящих и полирующих средств; парфюмерных и косметических средств.

Юридический адрес предприятия: 17042, г. Москва, ул. Южнобутовская, д. 101. Предприятие было зарегистрирована 4 июня 2007 года Межрайонной инспекцией Федеральной налоговой службы № 46 по г. Москве.

Организационно - правовая форма организации - общество с ограниченной ответственностью. Форма собственности - частная.

Продукция ООО «Натура Сиберика» отвечает европейским стандартам качества органической косметики, что подтверждено многочисленными престижными сертификатами (ICEA, ECOCERT, COSMOS STANDARD, BDIH).

ООО «Натура Сиберика» имеет ряд международных наград, среди которых:

- лучший бренд Cosmoprof 2012, Болонья, Италия в номинации «Зеленая косметика»;

- лучший органический продукт для мам и малышей 2013, Лондон, Великобритания, Natural&Organic products Europe;

- лучший продукт 2013, по мнению Allure Russia, 2013;

- победитель в номинации «Best face care product» («Лучший продукт по уходу за лицом») премии Beauty Challenger Awards на выставке Beyond Beauty, Париж.

ООО «Натура Сиберика» занимает стабильное положение в отрасли на протяжении последних лет с устойчивым, но небольшим ростом объема продаж своей продукции, постепенным расширением спектра предлагаемой продукции.

Организация осуществляет свою деятельность на основе Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью». Высшим органом в ООО «Натура Сиберика» является общее собрание его участников. Собрание участников предприятия руководит деятельностью всего общества в соответствии с его уставом. Уставом общества установлены порядок работы и порядок принятия решений. ООО «Натура Сиберика»имеет обособленное имущество, самостоятельный баланс, расчетный счета в кредитной организации, свою печать с наименованием предприятия, фирменные знаки, а также другую атрибутику и права на их использование.

ООО «Натура Сиберика» составляет и предоставляет бухгалтерскую отчетность. ООО «Натура Сиберика» применяет типовую форму бухгалтерского баланса.

2.2. Горизонтальный и вертикальный анализ аналитического баланса предприятия

Сравнительный аналитический баланс ООО «Натура Сиберика» представлен в Приложении 1.

Анализ бухгалтерского баланса ООО «Натура Сиберика» начнем с общей характеристики состава и структуры актива (имущества) и пассива (обязательств).

Для этого проведем горизонтальный анализ активов ООО «Натура Сиберика». Горизонтальный анализ позволяет проводить сравнение каждой позиции баланса на сегодняшний момент с предыдущим периодом.

Горизонтальный анализ актива баланса представлен в Приложении 2.

По данным таблицы, представленной в Приложении 2, можно сделать вывод, что за анализируемый период, т.е с 2014 по 2016 года активы баланса несколько уменьшились, а именно на 3,15%.

Снижение величины активов организации связано, главным образом, со снижением следующих позиций актива бухгалтерского баланса:

- дебиторская задолженность – 474 502 тыс. руб. (21,17%)

- прочие оборотные активы – 368 589 тыс. руб. (49,04%)

- денежные средства и денежные эквиваленты – 95 552 тыс. руб. (73,55%)

- прочие внеоборотные активы – 52 246 тыс. руб. (51,94%)

Второй составляющей проведения анализа финансового состояния организации является оценка источников образования средств организации.

Для проведения оценки источников используют данные горизонтального анализа пассивов баланса.

Горизонтальный анализ пассива баланса представлен в таблице, представленной в Приложении 3.

По данным таблицы можно сделать вывод, что в пассиве баланса наибольшее снижение наблюдается по строкам:

- краткосрочные заемные средства – 740 160 тыс. руб. (75,8%)

- прочие долгосрочные обязательства – 304 709 тыс. руб. (10,57%)

- кредиторская задолженность – 217 894 тыс. руб. (15,35%)

- оценочные обязательства – 165 101 тыс. руб. (80,25%)

Делая общий вывод можно сказать, что хоть и имело место снижение активов, собственный капитал увеличился на 24,7% или 421 755,0 тыс. руб и на 31.12.2016 составил 2 128 230,0 тыс. руб., что, в целом, положительно характеризует динамику изменения имущественного положения организации.

Среди положительно изменившихся статей баланса можно выделить «основные средства» в активе и «долгосрочные заемные средства» в пассиве (+ 656 755 тс. руб. и +686 247 тыс. руб. соответственно).

Далее проведем вертикальный анализ баланса ООО «Натура Сиберика».

Вертикальный анализ баланса называется еще структурным, так как показывает структуру конечных данных бухгалтерского баланса в виде относительных величин. При вертикальном анализе статьи отчетности приводятся в процентах к его итогу. Данный вид анализа позволяет посмотреть изменения статей баланса по сравнению с предыдущими годами.

Вертикальный анализ активов и пассивов баланса представлен в Приложениях 4, 5.

Вертикальный анализ активов и пассивов показал, что в структуре актива баланса за 2016 год по сравнению с 2014 годом произошли следующие изменения: доля внеоборотных активов увеличилась на 10,58% и составила 70,08 %, в том числе наибольшее увеличение произошло основных средств, их рост составил 10,18% и на 2016 год они составили 66%. Доля оборотных активов уменьшилась на 10,58% и составила 29,92%. В том числе дебиторская задолженность уменьшилась на 5,15% и составила 22,51 %, прочие оборотные активы уменьшилась на 4,39% и составили 4,88%.

В структуре пассива баланса за 2016 год по сравнению с 2014 годом произошли следующие изменения: доля нераспределенной прибыли увеличилась на 5,97% и составила 24,26% , доля долгосрочных обязательств увеличилась на 7,21% и составила 54,03%, а доля краткосрочных обязательств уменьшилась на 13,27% и составила 18,85%.

Вертикальный анализ бухгалтерского баланса имеет важное значение, для оценки финансового состояния, при котором приоритетное влияние уделяется изучению относительных показателей. Из данных таблицы, представленной в Приложении 4 следует, что произошло изменение структуры активов в пользу уменьшения доли оборотных средств. Наглядно изменение представлено на рисунке 2.1.

Рис. 2.1. Изменение оборотных активов ООО «Натура Сиберика» за 2014-2016гг

Это может свидетельствовать о:

- снижении мобильной структуры активов, что способствует уменьшению их оборачиваемости.

- увеличении производственного потенциала предприятия.

- достоверности реальной оценки основных средств в следствии существующего порядка их бухгалтерского учета и т.д.

Увеличение внеоборотных активов произошло за счет увеличения основных средств, что является положительным фактором и говорит о приобретении имущества, либо о расширении, либо о модернизации финансово-хозяйственной деятельности.

Маленький удельный вес в структуре активов занимают денежные средства (1,60% на конец 2014 и 0,44% на конец 2016), что в принципе является хорошим знаком, т. к. денежные средства на счетах или в кассе не приносят дохода, их нужно иметь в наличии в пределах безопасного минимума. Наличие небольших сумм является результатом правильного использования оборотного капитала.

Сопоставление сумм дебиторской и кредиторской задолженности наглядно представлено на рисунке 2.2.

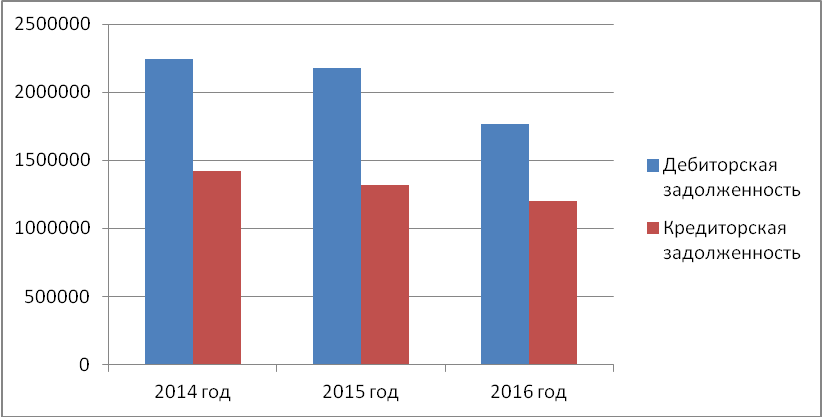

Рис. 2.2. Дебиторская и кредиторская задолженность ООО «Натура Сиберика» за 2014-2016гг

Можно заметить, что за весь анализируемый период дебиторская задолженность превышала кредиторскую, что является признаком «хорошего» баланса с точки зрения повышения (роста) эффективности. Так же с каждым годом и дебиторская и кредиторская задолженности снижаются, а именно на 474 502 тыс. руб. снизилась дебиторская задолженность за период с 2014 по 2016 год и на 217 894 тыс. руб. – кредиторская задолженность.

2.3. Анализ ликвидности баланса и платежеспособности предприятия

Оценка ликвидности баланса предприятия возникает в связи с необходимостью определения степени платежеспособности, то есть способности полностью и своевременно выполнять свои денежные обязательства. Большая или меньшая текущая платежеспособность организации (или ее неплатежеспособность) обусловлена большей или меньшей степенью обеспеченности (или необеспеченности) оборотных активов собственными и долгосрочными финансовыми источниками.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения.

Сгруппировав, активы и пассивы баланса получаем таблицу 2.1.

|

Актив |

2014, тыс.руб. |

2015, тыс.руб. |

2016, тыс.руб. |

Общий прирост, % |

Пассив |

2014, тыс.руб. |

2015, тыс.руб. |

2016, тыс.руб. |

Общий прирост, % |

|

А1 |

179912 |

61698 |

90360 |

-49,80% |

П1 |

1419958 |

1318603 |

1202064 |

-15,30% |

|

А2 |

2241657 |

2180960 |

1767155 |

-21,20% |

П2 |

1182931 |

1073118 |

277597 |

-76,50% |

|

А3 |

859896 |

856701 |

490591 |

-42,90% |

П3 |

3794659 |

3670595 |

4240923 |

11,80% |

|

А4 |

4822558 |

493395 |

5500708 |

14,10% |

П4 |

1706475 |

1971002 |

2128230 |

24,70% |

Таблица 2.1

Анализ ликвидности баланса ООО «Натура Сиберика» за 2014-2016гг

Для определения ликвидности баланса следует сопоставить итоги групп по активу и пассиву. Баланс считается абсолютным ликвидным, если имеют место следующие отношения:

- А1≥П1 – соотношение краткосрочных финансовых вложений и денежных средств с кредиторской задолженностью (сроком до 3 мес.);

- А2≥П2 – соотношение дебиторской задолженности (платежи по которой ожидаются в течение 12 мес. После отчетной даты) с заемными средствами и прочими краткосрочными пассивами (сроком от 3 до 6 мес.);

- А3≥П3 – соотношение запасов, НДС по приобретенным ценностям, дебиторской задолженности (платежи по которой ожидаются более чем через 12 мес. после отчетной даты), а также прочие оборотные активы к долгосрочным пассивам, расчетам по дивидендам, доходам будущих периодов, фондом потребления, резервам предстоящих расходов и платежей в относительно отдаленном будущем;

- А4≤П4 – соотношение внеоборотных активов к капиталам и резервам в отдаленном будущем.

В нашем случае получены результаты представленные в таблице 2.2.

Таблица 2.2

Соотношение активов и пассивов баланса ООО «Натура Сиберика» за 2014-2016гг

|

2014 г. |

2015 г. |

2016 г. |

||||||

|

А1 |

≤ |

П1 |

А1 |

≤ |

П1 |

А1 |

≤ |

П1 |

|

А2 |

≥ |

П2 |

А2 |

≥ |

П2 |

А2 |

≥ |

П2 |

|

А3 |

≤ |

П3 |

А3 |

≤ |

П3 |

А3 |

≤ |

П3 |

|

А4 |

≥ |

П4 |

А4 |

≤ |

П4 |

А4 |

≥ |

П4 |

Из таблицы 2, видно, что нормативное соотношение активов и пассивов баланса ООО «Натура Сиберика» не соблюдается. Исходя из этого, можно охарактеризовать ликвидность баланса как низкую, и баланс является неликвидным, так как не соблюдается три условия.

На протяжении всего анализируемого периода у организации не хватает денежных средств для погашения наиболее срочных обязательств. Сопоставление итогов А1 и П 1(сроки до трёх месяцев) отражают соотношение текущих платежей и поступлений. В ближайший момент предприятие не сможет поправить свою платежеспособность.

Сравнение итогов А2 и П2 показывает тенденцию изменения текущей ликвидности в недалёком будущем. Текущая ликвидность свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени. Второе неравенство соответствует условию ликвидности баланса (А2>П2), это означает, что при погашении краткосрочной дебиторской задолженности, предприятие частично сможет погасить свои краткосрочные обязательства.

Сравнение итогов А3 и П3 свидетельствует о нехватке долгосрочной ликвидности в размере 2 943 763 тыс. руб. в 2014 году, 2 813 894 тыс. руб. в 2015 году и 3 750 332 тыс. руб. в 2016 году. В совокупности, образовавшаяся система трех ограничений: А1≤П1, А2≥П2 и А3≤П3 описывает не такую сложную ситуацию т.к. выполняются условия ликвидности хотя бы второго уровня, на котором имеется запас ликвидности.

Четвертое неравенство А4 и П4 соответствует условию ликвидности баланса только в 2015 году, в 2014 и в 2016 году это условие не соблюдается, что говорит о недостаточном уровне перспективной ликвидности.

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

Таблица 2.3

Анализ коэффициентов ликвидности ООО «Натура Сиберика» за 2014-2016гг.

|

Показатель |

Нормативное значение |

2014 год |

2015 год |

2016 год |

Изменение за 2014 -2016 года |

|

|

Абсолютное изменение |

Относительное отклонение, % |

|||||

|

Коэффициент текущей ликвидности |

1,5-2,5 |

1,26 |

1,30 |

1,59 |

0,33 |

25,88% |

|

Коэффициент быстрой ликвидности |

0,7-1,5 |

0,93 |

0,94 |

1,26 |

0,33 |

34,94% |

|

Коэффициент абсолютной ликвидности |

> 0,2 |

0,07 |

0,03 |

0,06 |

-0,01 |

-11,65% |

|

Общий показатель ликвидности баланса |

≥0 |

0,49 |

0,48 |

0,43 |

-0,07 |

-13,30% |

|

Коэффициент обеспеченности собственными средствами |

≥0,1 |

-0,95 |

0,48 |

-1,44 |

-0,49 |

51,25% |

|

Коэффициент маневренности функционального капитала |

- |

1,27 |

1,21 |

0,56 |

-0,70 |

-55,42% |

Таким образом, осуществив анализ коэффициентов ликвидности ООО «Натура Сиберика» можно сделать следующие выводы.

Коэффициент текущей ликвидности – общий коэффициент покрытия долгов, на протяжении анализируемого периода имеет положительную динамику - увеличилось в целом за период на 0,33, но не смотря на это, в соответствии с российскими нормативами значение показателя говорит о низкой платежеспособности организации (табл. 2.4).

Таблица 2.4

Нормативы значения коэффициента текущей ликвидности

|

Значения показателя |

Нормативы |

|

|

Российские |

Международные |

|

|

<1 |

Критическая платежеспособность |

Критическая платежеспособность |

|

1,5-2 |

Низкая платежеспособность |

Удовлетворительная платежеспособность |

|

2-3 |

Удовлетворительная платежеспособность |

|

|

>3 |

Высокая платежеспособность / Возможна нерациональная структура капитала |

|

Значение коэффициента быстрой ликвидности также удовлетворяет нормативному значению и составляет на 2014 год - 0,93, на 2015 год - 0,94 и на 2016 год - 1,26 и как видно, имеет положительную динамику. Это говорит о способности организации погасить свои краткосрочные обязательства за счет продажи ликвидных активов, также улучшается платежеспособность предприятия.

Коэффициент абсолютной ликвидности за анализируемый период находится в пределах нормы и не опускается ниже 0,2. В 2014 году организация могла немедленно погасить 7 % своих краткосрочных обязательств, в 2015 году 3%, в 2016 – 6%. Но в целом за период произошло небольшое снижение значения коэффициента на 0,01. Данный факт является незначительной, но отрицательной тенденцией.

Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий показатель ликвидности баланса предприятия, который показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств, оценивает изменения финансовой ситуации в компании сточки зрения ликвидности. Данный показатель применяется при выборе надежного партнера из множества потенциальных партнеров на основе финансовой отчетности. Значение данного коэффициента должно быть больше или равно 1. Данный показатель не соответствует нормативному значению, кроме того, за анализируемый период происходит его снижение, которое в целом составляет 0,07, что является негативной тенденцией.

Коэффициент обеспеченности собственными средствами показывает, насколько достаточно собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Значение данного коэффициента должно быть больше или равно 0,1. В 2014 и 2016 годах значение данного коэффициента отрицательное, это свидетельствует о том, что все оборотные средства организации и, возможно, часть внеоборотных активов сформированы за счет заемных источников.

Коэффициент маневренности функционального капитала показывает, какая часть функционирующего капитала заключена в запасах. За анализируемый период значение этого коэффициента снижается, в целом снижение произошло на 0,7, а это является положительным фактом.

Анализ коэффициентов ликвидности баланса показал, что почти все показатели находятся в пределах допустимых значений, а такие показатели как: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент обеспеченности собственными средствами имеют положительную динамику роста.

2.4. Анализ финансовой устойчивости предприятия

Финансовая устойчивость предприятия — способность наращения достигнутого уровня ее деловой активности и эффективности бизнеса, гарантирующая постоянную платежеспособность и повышающая инвестиционную привлекательность в границах допустимого уровня риска.

Финансовая устойчивость является неоднозначной характеристикой деятельности организации. Ее следует понимать как способность наращивать достигнутый уровень деловой активности и эффективности бизнеса, гарантируя при этом платежеспособность, повышая инвестиционную привлекательность в границах допустимого риска.

Таблица 2.5

Абсолютные показатели финансовой устойчивости ООО «Натура Сиберика» за 2014-2016гг

|

Статья баланса |

Абсолютное значение, тыс.руб. |

Изменение, тыс. руб. |

||||

|

2014 г. |

2015 г. |

2016 г. |

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

|

|

Собственный капитал (СК) |

1706475 |

1971002 |

2128230 |

264527 |

157228 |

421755 |

|

Долгосрочные обязательства (ДО) |

3794659 |

3670595 |

4240923 |

-124064 |

570328 |

446264 |

|

Краткосрочная кредиторская задолженность (ККЗ) |

1419958 |

1318603 |

1202064 |

-101355 |

-116539 |

-217894 |

|

Внеоборотные активы (ВОА) |

4822558 |

4933959 |

5500708 |

111401 |

566749 |

678150 |

|

Запасы (З) |

108207 |

110489 |

107153 |

2282 |

-3336 |

-1054 |

Анализ финансовой устойчивости проводится для того, чтобы узнать на сколько правильно управляет предприятие своими и заемными средствами. Главное чтобы структура заемных и собственных средств по всем параметрам отвечали целям развития предприятия, так как недостаточная финансовая устойчивость может привести к нехватке денежных средств, то есть предприятие будет неплатежеспособным и не сможет рассчитаться со своими партнерами.

При анализе можно воспользоваться относительными и абсолютными показателями, характеризующими финансовую устойчивость организации. Абсолютными показателями финансовой устойчивости являются показатели, характеризующие уровень обеспеченности оборотных активов источниками их формирования.

Проведем анализ финансовой устойчивости предприятия на примере ООО «Натура Сиберика» за 2014—2016 года. Расчетные данные приведены в таблице 2.6.

Таблица 2.6

Анализ абсолютных показателей финансовой устойчивости ООО «Натура Сиберика» за 2014-2016гг.

|

Показатель |

Абсолютное значение, тыс.руб. |

Изменение, тыс. руб. |

||||

|

2014 г. |

2015 г. |

2016 г. |

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

|

|

Собственные оборотные средства (СОС) |

-3116083 |

-2962957 |

-3372478 |

153126 |

-409521 |

-256395 |

|

Собственные и долгосрочные источники формирования запасов и затрат (СДИ) |

678576 |

707638 |

868445 |

29062 |

160807 |

189869 |

|

Общая величина источников формирования запасов и затрат (ОИ) |

2098534 |

2026241 |

2070509 |

-72293 |

44268 |

-28025 |

|

∆ СОС |

-3224290 |

-3073446 |

-3479631 |

150844 |

-406185 |

-255341 |

|

∆ СДИ |

570369 |

597149 |

761292 |

26780 |

164143 |

190923 |

|

∆ ОИ |

1990327 |

1915752 |

1963356 |

-74575 |

47604 |

-26971 |

|

Модель |

(0;1;1) |

(0;1;1) |

(0;1;1) |

— |

— |

— |

Исходя из таблицы 2.6 можно сказать, что собственные оборотные средства ООО «Натура Сиберика» в 2016 году составили — 3372478 тыс. руб., по сравнению с 2014 годом они уменьшились на 256 395 тыс. руб. Собственные и долгосрочные источники формирования запасов и затрат с 2014 года по 2016 год увеличились в 1,3 раза или на 189 869 тыс. руб. Общая величина источников формирования запасов и затрат в 2014 году составляла 2098534 тыс. руб., в 2015 году — 2026241 тыс. руб., а в 2016 году — 2070509 тыс. руб. Можно заметить, что значение этого показателя в течении 3 лет незначительно, но уменьшился на 28 025 тыс. руб.

Проведенный анализ показал что предприятие имеет нормальную финансовую устойчивость, характерную для большинства российских предприятий. Следовательно, предприятие может выполнять свои финансовые обязательства перед государством и контрагентами.

Относительные показатели финансовой устойчивости показывают на сколько зависит предприятие от инвесторов и кредиторов.

Таблица 2.7

Относительные показатели финансовой устойчивости ООО «Натура Сиберика» за 2014-2016гг.

|

Показатель |

Значение показателя |

Изменение показателя, 2016 к 2014 |

||||

|

31.12.2014 |

31.12.2015 |

31.12.2016 |

||||

|

1. Коэффициент автономии |

0,21 |

0,25 |

0,27 |

0,06 |

||

|

2. Коэффициент финансового левериджа |

3,75 |

3,08 |

2,69 |

-1,06 |

||

|

3. Коэффициент обеспеченности собственными оборотными средствами |

-0,95 |

-0,96 |

-4,4 |

-3,45 |

||

|

4. Индекс постоянного актива |

2,83 |

2,5 |

2,58 |

-0,25 |

||

|

5. Коэффициент покрытия инвестиций |

0,68 |

0,7 |

0,81 |

0,13 |

||

|

6. Коэффициент маневренности собственного капитала |

-1,83 |

-1,5 |

-1,58 |

0,25 |

||

|

7. Коэффициент мобильности имущества |

0,4 |

0,39 |

0,3 |

-0,1 |

||

|

8. Коэффициент мобильности оборотных средств |

0,05 |

0,02 |

0,04 |

-0,01 |

||

|

9. Коэффициент обеспеченности запасов |

6,3 |

6,4 |

8,1 |

1,8 |

||

|

10. Коэффициент краткосрочной задолженности |

0,41 |

0,39 |

0,26 |

-0,15 |

||

|

11. Коэффициент соотношения заемных и собственных средств |

3,7 |

3,07 |

2,67 |

-1,03 |

||

Оценка значений финансовых показателей ООО «Натура Сиберика» проведена с учетом отраслевых особенностей деятельности организации.

Проведя анализ можно сказать, что коэффициент автономии в 2014 году составил 0, 21, в 2015 году – 0,25, в 2016 году — 0,27, т. е. увеличился на 0,06. Коэффициент характеризует степень зависимости организации от заемного капитала. Нормальное значение для данной отрасли: 0,55 и более (оптимальное 0,65-0,8). Доля собственных средств в общей сумме всех средств предприятия не превысила минимальное пороговое значение коэффициента 0,55, а это значит, что предприятие пользуется заемными средствами.

Коэффициент финансового левериджа на протяжение анализируемого периода уменьшается, за два года он уменьшился на 1,06. Нормальное значение для данной отрасли: не более 0,82 (оптимальное 0,25-0,54).На конец 2016 года он составил 2,69, что значительно выше для данной отрасли. Так как коэффициент больше 1, то это говорит, что предприятие финансирует свои активы за счет привлеченных средств кредиторов. Высокое значение коэффициента финансового левериджа может говорить о стабильном и прогнозируемом поступлении денег за свою продукцию/услуги.

За весь анализируемый период коэффициент обеспеченности собственными оборотными средствами снизился с -0,95 до -4,4 (т. е. -3,45). Нормальное значение: не менее 0,1. На 31 декабря 2016 г. значение коэффициента является критическим. Коэффициент обеспеченности собственными оборотными средствами сохранял значение, не соответствующие нормальному, в течение всего периода. Значение показателя находится в отрицательной зоне, то это может говорить о том, что помимо оборотных активов формируются из заемных средств и внеоборотные активы. В данной ситуации финансовая устойчивость предприятия будет крайне мала.

Индекс постоянного актива показывает, какая часть собственных средств находится в немобильной форме. Как видно из представленной таблицы значение данного коэффициента на протяжении последних лет также не удовлетворяют нормативу, оно значительно выше нормы. Норма:0,5-0,8.Чрезмерно высокое значение показателя свидетельствует о том, что очень много средств авансируется в оборотные (мобильные) активы.

Коэффициент маневренности собственного капитала за весь анализируемый период находится за пределами нормативного значения – 0.5 и на конец 2016 года составляет -1,58. Можно сделать вывод, что предприятие финансово зависимо, высокий риск неплатежеспособности.

За рассматриваемый период (с 31.12.2014 по 31.12.2016) коэффициент покрытия инвестиций вырос до 0,81 (т.е. на 0,13). Нормальное значение для данной отрасли: 0,85 и более. Значение коэффициента по состоянию на 31.12.2016 ниже допустимой величины. Желательно, чтобы этот коэффициент был больше 1. Если коэффициент покрытия инвестиций близок к 1, это свидетельствует о высокой надежности объекта инвестирования к инвестиционным процессам. При снижении этого показателя к величинам 0,7 и ниже инвестор должен анализировать другие показатели финансовой устойчивости объекта инвестирования.

По коэффициенту краткосрочной задолженности видно, что на 31 декабря 2016 г. доля краткосрочной задолженности составляет одну четвертую, а долгосрочной задолженности, соответственно, три четвертых. При этом за весь рассматриваемый период доля краткосрочной задолженности уменьшилась на 0,15.

Рекомендуемое значение коэффициента соотношения заемных и собственных средств меньше 1. Чем ниже значение показателя тем выше финансовая устойчивость и независимость предприятия от заемного капитала и обязательств.

Уровень данного коэффициента на протяжении анализируемого периода выше 1, хоть и имеется положительная тенденция снижения значения, общий уровень снизился на 1,03. Такое превышение свидетельствует о потенциальной опасности возникновения недостатка собственных денежных средств, что может служить причиной затруднений в получении новых кредитов.

Заключение

В заключение курсовой работы можно сделать ряд выводов.

В первой главе курсовой работы были раскрыты теоретические основы финансового анализа бухгалтерского баланса предприятия.

Баланс предприятия является одной из форм бухгалтерской отчетности, которая отражает средства предприятия по составу и направлениям использования (актив) и источникам их финансирования (пассив) в денежной оценке на определенную дату. В балансе приводятся показатели на начало и конец отчетного периода, это необходимо для сравнения показателей. Существует довольно обширная классификация балансов. Бухгалтерские балансы можно классифицировать по самым разным признакам: по источникам составления, по времени составления, по источнику информации, по характеру и виду деятельности, по объекту отражения и т. п. Баланс состоит из актива и пассива, каждый из которых состоит из нескольких разделов. Актив баланса состоит из двух разделов: внеоборотные активы и оборотные активы. Пассив бухгалтерского баланса состоит из капитала и резервов, долгосрочных обязательств, краткосрочных обязательств.

По бухгалтерскому балансу предпирятия можно сделать оценку его активов и обязательств, можно судить о динамике собственного капитала и прочих фондов и резервов предприятия, динамике заемных средств, дебиторской и кредиторской задолженности, амортизируемого имущества и других активов предприятия. На основе данных бухгалтерского баланса можно оценить ликвидность баланса, рассчитать коэффициенты платежеспособности, финансовой устойчивости предприятия.

Во второй главе курсовой работы был проведен финансовый анализ бухгалтерского баланса на примере ООО «Натура Сиберика». Основным видом деятельности данного предприятия является производство мыла, а также моющих, чистящих и полирующих средств, косметических средств.

Вертикальный и горизонтальный анализ бухгалтерского баланса показал, что:

Проведенный анализ ликвидности баланса предприятия показал, что нормативное соотношение активов и пассивов баланса ООО «Натура Сиберика» не соблюдается. Исходя из этого, можно охарактеризовать ликвидность баланса как низкую, и баланс является неликвидным. Анализ коэффициентов платежеспособности показал, что почти все показатели находятся в пределах допустимых значений, а такие показатели как: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент обеспеченности собственными средствами имеют положительную динамику роста.

Проведенный анализ абсолютных показателей финансовой устойчивости предприятия показал, что финансовую устойчивость ООО «Натура Сиберика» можно охарактеризовать как нормальную. Следовательно, предприятие может выполнять свои финансовые обязательства перед контрагентами и перед государством. Анализ относительных показателей финансовой устойчивости показал, что предприятие не является финансово устойчивым, поскольку многие показатели не соответствуют нормативам. К примеру, коэффициент соотношения заемных и собственных средств на протяжении анализируемого периода больше норматива, такое превышение свидетельствует об опасности возникновения недостатка собственных денежных средств.

Список использованной литературы

- Федеральный закон от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью» (ред. от 29.12.2015).

- Приказ Минфина России от 02.07.2010 г. N 66н «О формах бухгалтерской отчетности организаций» (в ред. от 06.04.2015).

- Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (в ред. от 08.11.2010 N 142н).

- Приказ Минфина РФ от 29.07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (ред. от 08.07.2016).

- Аверина, О.И. Комплексный экономический анализ хозяйственной деятельности: Учебник / О.И. Аверина, В.В. Давыдова, Н.И. Лушенкова. - М.: КноРус, 2012. - 432 c.

- Ефимова О. В. Анализ финансовой отчетности / О. В. Ефимова, М. В. Мельник. – М.: Омега–Л, 2014. – 254 с.

- Косолапова М.В. Комплексный экономический анализ хозяйственной деятельности: Учебник / М.В. Косолапова, В.А. Свободин. - М.: Дашков и К, 2016. - 248 c

- Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: учебное пособие. 2-е изд.- М.: Дело и сервис, 2015. - 254 с.

- Ефимова О. В. Финансовый анализ. / О. В. Ефимова. М. : Бухгалтерский учет, 2012 – 340 с.

- Кузьмина Е. С., Воливок О. А. Бухгалтерский баланс как информационная база анализа финансового состояния предприятия и оценка вероятности его банкротства // Молодой ученый. — 2016. — №6. — С. 467.

- Лакшина О.А. Анализ ликвидности предприятия: практика и методология// Деньги и кредит. – 2012 - №10. - С.24.

- Островская О.Л. Бухгалтерский баланс // Расчет. 2014. - № 5.- С. 35-37.

- Петров А.М.- Учет и анализ. Учебник. –М.: Инфра-М, 2014 – 255 с.

- Селезнева Н. Н. Финансовый анализ. Управление финансами: Учеб. пособие для вузов. – 2–е изд., перераб. и доп. / Н. Н. Селезнева, А. Ф. Ионова. – М.: ЮНИТИ–ДАНА, 2015– 456 с.

- Толпегина О.А. Комплексный экономический анализ хозяйственной деятельности. В 2 частях. Часть 1. - М.: Юрайт, 2016. - 364 c.

- Чечевицына Н.Л. Анализ финансово-хозяйственной деятельности: учебник. – М.: Феникс, 2013. – 368 с.

- Чувикова В.В. Бухгалтерский учет и анализ: Учебник для бакалавров / В.В. Чувикова, Т.Б. Иззука. - М.: Дашков и К, 2016. - 248 c.

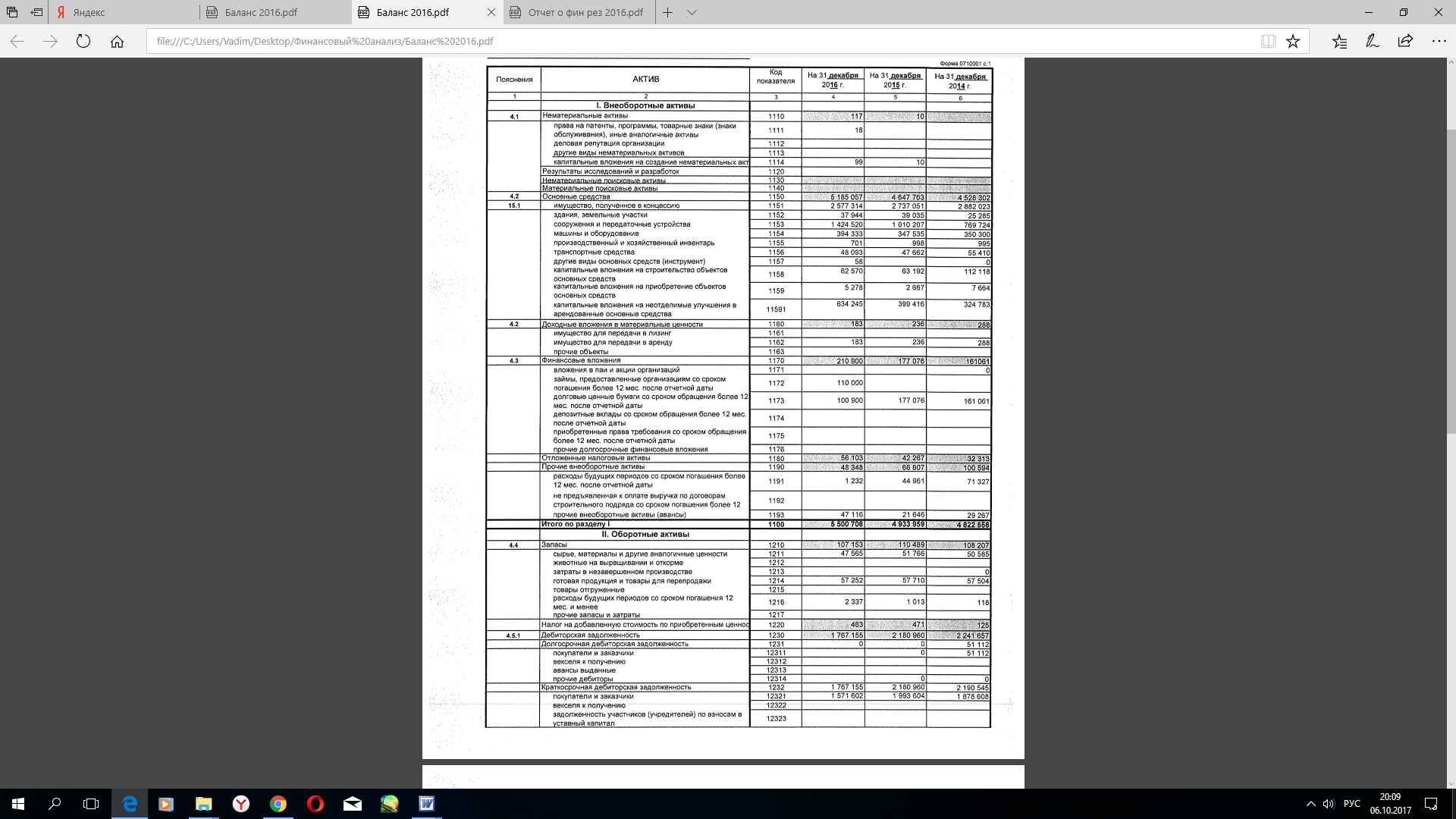

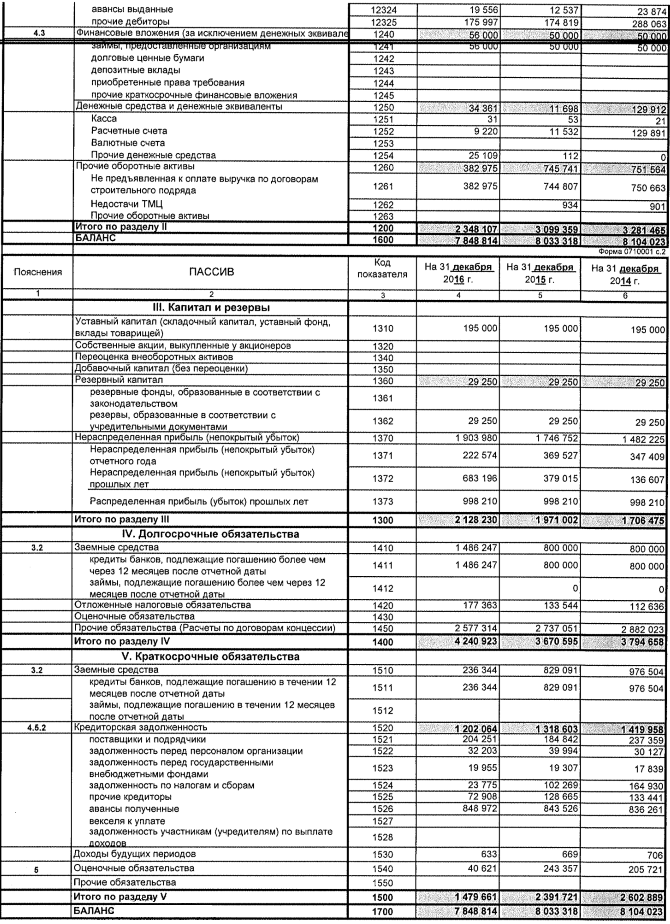

Приложение 1

Бухгалтерский баланс ООО «Натура Сиберика» за 2016 г.

Продолжение приложения 1

Приложение 2

Горизонтальный анализ активов баланса ООО «Натура Сиберика» за 2014-2016гг.

|

Показатель |

Значения показателей, тыс.руб. |

Горизонтальный анализ |

|||||||

|

31.12.2014 |

31.12.2015 |

31.12.2016 |

Абсолютное отклонение, тыс. руб |

Относительное отклонение, % |

|||||

|

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

||||

|

Активы |

|||||||||

|

I. Внеоборотные активы |

|||||||||

|

Нематериальные активы |

0 |

10 |

117 |

10 |

107 |

117 |

0,00% |

1070,00% |

0,00% |

|

Результаты исследований и разработок |

0 |

0 |

0 |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

|

Нематериальные поисковые активы |

0 |

0 |

0 |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

|

Материальные поисковые активы |

0 |

0 |

0 |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

|

Основные средства |

4528302 |

4647763 |

5185057 |

119461 |

537294 |

656755 |

2,64% |

11,56% |

14,50% |

|

Доходные вложения в материальные ценности |

288 |

236 |

183 |

-52 |

-53 |

-105 |

-18,06% |

-22,46% |

-36,46% |

|

Финансовые вложения |

161061 |

177076 |

210900 |

16015 |

33824 |

49839 |

9,94% |

19,10% |

30,94% |

|

Отложенные налоговые активы |

32313 |

42267 |

56103 |

9954 |

13836 |

23790 |

30,80% |

32,73% |

73,62% |

|

Прочие внеоборотные активы |

100594 |

66607 |

48348 |

-33987 |

-18259 |

-52246 |

-33,79% |

-27,41% |

-51,94% |

|

ИТОГО по разделу I |

4822558 |

4933959 |

5500708 |

111401 |

566749 |

678150 |

2,31% |

11,49% |

14,06% |

|

II. Оборотные активы |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

|||

Продолжение приложения 2

Горизонтальный анализ активов баланса ООО «Натура Сиберика» за 2014-2016гг.

|

Показатель |

Значение показателей, тыс. руб. |

Горизонтальный анализ |

|||||||||||||

|

31.12.2014 |

31.12.2015 |

31.12.2016 |

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, % |

|||||||||||

|

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

||||||||||

|

Запасы |

108207 |

110489 |

107153 |

2282 |

-3336 |

-1054 |

2,11% |

-3,02% |

-0,97% |

||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

125 |

471 |

463 |

346 |

-8 |

338 |

276,80% |

-1,70% |

270,40% |

||||||

|

Дебиторская задолженность |

2241657 |

2180960 |

1767155 |

-60697 |

-413805 |

-474502 |

-2,71% |

-18,97% |

-21,17% |

||||||

|

задолженность учредителей по взносам в уставный капитал |

51112 |

0 |

0 |

-51112 |

0 |

-51112 |

-100,00% |

0,00% |

-100,00% |

||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

50000 |

50000 |

56000 |

0 |

6000 |

6000 |

0,00% |

12,00% |

12,00% |

||||||

|

Денежные средства и денежные эквиваленты |

129912 |

11698 |

34361 |

-118214 |

22663 |

-95551 |

-91,00% |

193,73% |

-73,55% |

||||||

|

Прочие оборотные активы |

751564 |

745741 |

382975 |

-5823 |

-362766 |

-368589 |

-0,77% |

-48,65% |

-49,04% |

||||||

|

ИТОГО по разделу II |

3281465 |

3099359 |

2348107 |

-182106 |

-751252 |

-933358 |

-5,55% |

-24,24% |

-28,44% |

||||||

|

Баланс |

8104023 |

8033318 |

7848814 |

-70705 |

-184504 |

-255209 |

-0,87% |

-2,30% |

-3,15% |

||||||

Приложение 3

Горизонтальный анализ пассивов баланса ООО «Натура Сиберика» за 2014-2016гг.

|

Показатель |

Значение показателей, тыс. руб. |

Горизонтальный анализ |

|||||||

|

31.12.2014 |

31.12.2015 |

31.12.2016 |

Абсолютное отклонение, тыс.руб. |

Относительное отклонение, % |

|||||

|

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

||||

|

Пассив |

|||||||||

|

III. Капитал и резервы |

|||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

195000 |

195000 |

195000 |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

|

Собственные акции, выкупленные у акционеров |

0 |

0 |

0 |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

|

Переоценка внеоборотных активов |

0 |

0 |

0 |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

|

Добавочный капитал (без переоценки) |

0 |

0 |

0 |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

|

Резервный капитал |

29250 |

29250 |

29250 |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

|

Нераспределенная прибыль (непокрытый убыток) |

1482225 |

1746752 |

1903980 |

264527 |

157228 |

421755 |

17,85% |

9,00% |

28,45% |

|

ИТОГО по разделу III |

1706475 |

1971002 |

2128230 |

264527 |

157228 |

421755 |

15,50% |

7,98% |

24,71% |

|

IV. Долгосрочные обязательства |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

|||

|

Заемные средства |

800000 |

800000 |

1486247 |

0 |

686247 |

686247 |

0,00% |

85,78% |

85,78% |

продолжение приложения 3

Горизонтальный анализ пассивов баланса ООО «Натура Сиберика» за 2014-2016гг.

|

Показатель |

Значение показателей, тыс. руб. |

Горизонтальный анализ |

|||||||||||||

|

31.12.2014 |

31.12.2015 |

31.12.2016 |

Абсолютное отклонение, тыс. руб. |

Относительное отклонение, % |

|||||||||||

|

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

||||||||||

|

Отложенные налоговые обязательства |

112636 |

133544 |

177362 |

20908 |

43818 |

64726 |

18,56% |

32,81% |

57,46% |

||||||

|

Оценочные обязательства |

0 |

0 |

0 |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

||||||

|

Прочие долгосрочные обязательства |

2882023 |

2737051 |

2577314 |

-144972 |

-159737 |

-304709 |

-5,03% |

-5,84% |

-10,57% |

||||||

|

ИТОГО по разделу IV |

3794659 |

3670595 |

4240923 |

-124064 |

570328 |

446264 |

-3,27% |

15,54% |

11,76% |

||||||

|

V. Краткосрочные обязательства |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

|||||||||

|

Заемные средства |

976504 |

829091 |

236344 |

-147413 |

-592747 |

-740160 |

-15,10% |

-71,49% |

-75,80% |

||||||

|

Кредиторская задолженность |

1419958 |

1318603 |

1202064 |

-101355 |

-116539 |

-217894 |

-7,14% |

-8,84% |

-15,35% |

||||||

|

Доходы будущих периодов |

706 |

669 |

633 |

-37 |

-36 |

-73 |

-5,24% |

-5,38% |

-10,34% |

||||||

|

Оценочные обязательства |

205721 |

243358 |

40620 |

37637 |

-202738 |

-165101 |

18,30% |

-83,31% |

-80,25% |

||||||

|

Прочие краткосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

||||||

|

ИТОГО по разделу V |

2602889 |

2391721 |

1479661 |

-211168 |

-912060 |

-1123228 |

-8,11% |

-38,13% |

-43,15% |

||||||

|

Баланс |

8104023 |

8033318 |

7848814 |

-70705 |

-184504 |

-255209 |

-0,87% |

-2,30% |

-3,15% |

||||||

Приложение 4

Вертикальный анализ активов баланса ООО «Натура Сиберика» за 2014-2016гг.

|

Показатель |

Значения показателей, тыс. руб. |

Вертикальный анализ, % |

Изменение, % |

||||||

|

31.12.2014 |

31.12.2015 |

31.12.2016 |

31.12.2014 |

31.12.2015 |

31.12.2016 |

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

|

|

Активы |

|||||||||

|

I. Внеоборотные активы |

|||||||||

|

Нематериальные активы |

0 |

10 |

117 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

|

Результаты исследований и разработок |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

|

Нематериальные поисковые активы |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

|

Материальные поисковые активы |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

|

Основные средства |

4528302 |

4647763 |

5185057 |

55,88% |

57,86% |

66,06% |

1,98% |

8,21% |

10,18% |

|

Доходные вложения в материальные ценности |

288 |

236 |

183 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

|

Финансовые вложения |

161061 |

177076 |

210900 |

1,99% |

2,20% |

2,69% |

0,22% |

0,48% |

0,70% |

|

Отложенные налоговые активы |

32313 |

42267 |

56103 |

0,40% |

0,53% |

0,71% |

0,13% |

0,19% |

0,32% |

|

Прочие внеоборотные активы |

100594 |

66607 |

48348 |

1,24% |

0,83% |

0,62% |

-0,41% |

-0,21% |

-0,63% |

|

ИТОГО по разделу I |

4822558 |

4933959 |

5500708 |

59,51% |

61,42% |

70,08% |

1,91% |

8,66% |

10,58% |

|

II. Оборотные активы |

0,00% |

0,00% |

0,00% |

||||||

продолжение приложения 4

Вертикальный анализ активов баланса ООО «Натура Сиберика» за 2014-2016гг.

|

Показатель |

Значение показателей, тыс. руб. |

Вертикальный анализ, % |

Изменение, % |

||||||||||

|

31.12.2014 |

31.12.2015 |

31.12.2016 |

31.12.2014 |

31.12.2015 |

31.12.2016 |

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

|||||

|

Запасы |

108207 |

110489 |

107153 |

1,34% |

1,38% |

1,37% |

0,04% |

-0,01% |

0,03% |

||||

|

Налог на добавленную стоимость по приобретенным ценностям |

125 |

471 |

463 |

0,00% |

0,01% |

0,01% |

0,00% |

0,00% |

0,00% |

||||

|

Дебиторская задолженность |

2241657 |

2180960 |

1767155 |

27,66% |

27,15% |

22,51% |

-0,51% |

-4,63% |

-5,15% |

||||

|

задолженность учредителей по взносам в уставный капитал |

51112 |

0 |

0 |

0,63% |

0,00% |

0,00% |

-0,63% |

0,00% |

-0,63% |

||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

50000 |

50000 |

56000 |

0,62% |

0,62% |

0,71% |

0,01% |

0,09% |

0,10% |

||||

|

Денежные средства и денежные эквиваленты |

129912 |

11698 |

34361 |

1,60% |

0,15% |

0,44% |

-1,46% |

0,29% |

-1,17% |

||||

|

Прочие оборотные активы |

751564 |

745741 |

382975 |

9,27% |

9,28% |

4,88% |

0,01% |

-4,40% |

-4,39% |

||||

|

ИТОГО по разделу II |

3281465 |

3099359 |

2348107 |

40,49% |

38,58% |

29,92% |

-1,91% |

-8,66% |

-10,58% |

||||

|

Баланс |

8104023 |

8033318 |

7848814 |

100,00% |

100,00% |

100,00% |

0,00% |

0,00% |

0,00% |

||||

Приложение 5

Вертикальный анализ пассивов баланса ООО «Натура Сиберика» за 2014-2016гг.

|

Показатель |

Значение показателей, тыс. руб. |

Вертикальный анализ, % |

Изменение, % |

||||||

|

31.12.2014 |

31.12.2015 |

31.12.2016 |

31.12.2014 |

31.12.2015 |

31.12.2016 |

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

|

|

Пассив |

|||||||||

|

III. Капитал и резервы |

|||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

195000 |

195000 |

195000 |

2,41% |

2,43% |

2,48% |

0,02% |

0,06% |

0,08% |

|

Собственные акции, выкупленные у акционеров |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

|

Переоценка внеоборотных активов |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

|

Добавочный капитал (без переоценки) |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

|

Резервный капитал |

29250 |

29250 |

29250 |

0,36% |

0,36% |

0,37% |

0,00% |

0,01% |

0,01% |

|

Нераспределенная прибыль (непокрытый убыток) |

1482225 |

1746752 |

1903980 |

18,29% |

21,74% |

24,26% |

3,45% |

2,51% |

5,97% |

|

ИТОГО по разделу III |

1706475 |

1971002 |

2128230 |

21,06% |

24,54% |

27,12% |

3,48% |

2,58% |

6,06% |

|

IV. Долгосрочные обязательства |

0,00% |

0,00% |

0,00% |

||||||

|

Заемные средства |

800000 |

800000 |

1486247 |

9,87% |

9,96% |

18,94% |

0,09% |

8,98% |

9,06% |

|

Отложенные налоговые обязательства |

112636 |

133544 |

177362 |

1,39% |

1,66% |

2,26% |

0,27% |

0,60% |

0,87% |

|

Оценочные обязательства |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

продолжение приложения 5

Вертикальный анализ пассивов баланса ООО «Натура Сиберика» за 2014-2016гг.

|

Показатель |

Значение показателей, тыс. руб. |

Вертикальный анализ, % |

Изменение, % |

||||||||

|

31.12.2014 |

31.12.2015 |

31.12.2016 |

31.12.2014 |

31.12.2015 |

31.12.2016 |

2015 к 2014 |

2016 к 2015 |

2016 к 2014 |

|||

|

Прочие долгосрочные обязательства |

2882023 |

2737051 |

2577314 |

35,56% |

34,07% |

32,84% |

-1,49% |

-1,23% |

-2,73% |

||

|

ИТОГО по разделу IV |

3794659 |

3670595 |

4240923 |

46,82% |

45,69% |

54,03% |

-1,13% |

8,34% |

7,21% |

||

|

V. Краткосрочные обязательства |

0,00% |

0,00% |

0,00% |

||||||||

|

Заемные средства |

976504 |

829091 |

236344 |

12,05% |

10,32% |

3,01% |

-1,73% |

-7,31% |

-9,04% |

||

|

Кредиторская задолженность |

1419958 |

1318603 |

1202064 |

17,52% |

16,41% |

15,32% |

-1,11% |

-1,10% |

-2,21% |

||

|

Доходы будущих периодов |

706 |

669 |

633 |

0,01% |

0,01% |

0,01% |

0,00% |

0,00% |

0,00% |

||

|

Оценочные обязательства |

205721 |

243358 |

40620 |

2,54% |

3,03% |

0,52% |

0,49% |

-2,51% |

-2,02% |

||

|

Прочие краткосрочные обязательства |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

0,00% |

||

|

ИТОГО по разделу V |

2602889 |

2391721 |

1479661 |

32,12% |

29,77% |

18,85% |

-2,35% |

-10,92% |

-13,27% |

||

|

Баланс |

8104023 |

8033318 |

7848814 |

100,00% |

100,00% |

100,00% |

0,00% |

0,00% |

0,00% |

||

- Финансовое состояние: анализ и оценка (на примере ОАО «Вятич»)

- Современная Бюджетная политика России

- Анализ и оценка экономического положения банка по методике Банка России» (на примере АО «Всероссийского банка развития регионов» (ВБРР))

- Общие правила выплаты пенсий

- Оценка качества товаров (на примере ветчины)

- Процессы принятия решений в организации. (Теоретические аспекты принятия управленческих решений)

- Определение объема необходимой и достаточной информации при принятии решения

- КОНЦЕПЦИЯ И ОСОБЕННОСТИ СОВРЕМЕННОГО РЫНКА ТРУДА

- Определение объема необходимой и достаточной информации при принятии решения (Теоретические аспекты принятия управленческих решений)

- Технология работы службы по предоставлению дополнительных и сопутствующих услуг (на примере гостиницы Hilton Garden Inn Moscow New Riga)

- Конкурентные стратегии фирм на внутреннем и мировом рынках (1. Научно-теоретические основы конкурентной борьбы на мировом рынке)

- Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия (1. Потенциал предприятия и оценка его использования. Общая характеристика анализа финансовой деятельности предприятия)