Анализ и оценка экономического положения банка по методике Банка России» (на примере АО «Всероссийского банка развития регионов» (ВБРР))

Содержание:

Введение

Актуальность темы курсовой работы. Проблема анализа и оценки экономического положения банка по методике Банка России является значимой в современной научно-методической литературе и практической работе банков. Для большинства банков анализ экономического положения в целом становится инструментом финансового контроля, менеджмента. Результаты такого анализа используются руководством для выявления перспектив дальнейшего развития, Банком России для оценки состоятельности отдельного банка, государственными органами для выявления проблем экономики.

Без оценки экономического положения банка по методике Банка России невозможно представить деятельность современного банка. Управление экономическим положением банковского учреждения сводится к предотвращению дисбаланса ликвидности, финансовой устойчивости, рентабельности. Если дисбаланс чрезмерно высок, то снижаются доходы, если низок, то организация может быть признана банкротом, лицензия может быть отозвана Банком России.

Без анализа экономического положения банк не способен гарантировать вкладчикам стабильность собственной деятельности, а без наличия подтвержденных показателями гарантий ни один крупный вкладчик не вложит в банк собственные денежные средства, что приведет к невозможности кредитования.

Цель работы состоит в том, чтобы на основе современных теоретических подходов, сложившихся в отечественной и зарубежной экономической теории, и методики Банка России проанализировать экономическое положение банка, и определить перспективы его улучшения.

Достижение цели исследования базировалось на поэтапном решении следующих основных задач:

– изучить теоретические аспекты оценки экономического положения банка по методике Банка России;

– дать организационно-экономическую характеристику банка;

– оценить и проанализировать экономическое положение банка;

– выявить пути улучшения экономического положения банка.

Объектом исследования является АО «Всероссийский банк развития регионов».

В качестве предмета исследования выступили проблемы анализа и оценки экономического положения банка по методике Банка России.

В качестве методов исследования курсовой работы использовались: метод ориентации на конечные результаты, методы теоретических исследований, метод анализа, статистические методы, методы индукции и дедукции.

Курсовая работа состоит из введения, двух глав, заключения, списка использованной литературы и приложений.

Глава 1. Теоретические аспекты оценки экономического положения банка по методике Банка России

1.1. Сущность экономического положения банка

От состояния банковской системы зависит состояние малого и среднего бизнеса и населения в целом, но, чтобы банк стабильно работал, необходимо выработать систему обеспечения экономической безопасности. В общем виде система обеспечения экономической безопасности коммерческого банка состоит из определенной стратегии и тактики, а также из соответствующих инструментов и процедур обеспечения такой безопасности.

Необходимость анализа и оценки экономического положения банка установлена в Указании Банка России от 03.04.2017 № 4336-У[1].

Под надежностью банка понимается способность выполнять свои обязательства, иметь запас прочности при кризисе, не нарушая установленный Банком России порядок, нормативы и законы, а устойчивость проявляется в способности противостоять внешним факторам.

Благополучное экономическое положение банка достигается при соблюдении условий:

– платежеспособности, что характеризуется финансовым состоянием, при котором банк может своевременно погашать свои обязательства;

– денежные средства банка, которых достаточно для оплаты краткосрочных и долгосрочных обязательств коммерческого банка;

– наличие дополнительных финансовых, производственных и правовых ресурсов, характеризующих уровень финансовой устойчивости для реализации текущих и стратегических планов развития.

Экономическое положение банка связано тесно с финансовой безопасностью, гибкостью, стабильностью и равновесием, являясь основным фактором экономической безопасности, имеет критерии и показатели, которые отличаются и неотделимы от процессов обеспечения других видов экономической безопасности.

В рамках рыночной экономики определенный уровень экономического положения создает необходимый запас прочности и безопасности финансовой системы перед существующими и возникающими внешними и внутренними угрозами. Ведь угроза потери экономической безопасности является потенциальной возможностью воздействия различных факторов на финансовое развитие и устойчивость, которые могут привести к убыткам, экономическому кризису или банкротству.

Для разных пользователей значение экономического положения банка может рассматриваться с точки зрения их экономических интересов. Так, для клиентов банка и с пассивной, и с активной стороны надежным с точки зрения экономического положения будет считаться тот банк, который своевременно и в полном объеме выполняет свои обязательства. Для Банка России экономическое положение коммерческого банка – это его безопасность как для банковской системы, так и, конечно, для клиентов. Акционеры кредитной организации, по нашему мнению, экономическое положение банка будут рассматривать как возможность исправно получать достаточный доход, а сотрудники банка – как уверенность в текущем и завтрашнем дне с точки зрения достойного трудоустройства. В рамках настоящего исследования, под качественным экономическим положением банка будем понимать его способность стабильно и качественно оказывать традиционный набор финансовых услуг, сохранять доверие клиентов и свою репутацию[2].

Функции по анализу и оценке экономического положения банка выполняет Департамент банковского надзора Банка России.

Банковский контроль играет важную роль в поддержании финансовой стабильности и эффективности банков посредством непрерывной работы в рамках директив Центрального банка России. Примером тому служит положение ЦБ РФ от 03 декабря 2015 г. № 509-П «О расчете величины собственных средств (капитала), обязательных нормативов и размеров (лимитов) открытых валютных позиций банковских групп», а также правила и положения, установленные международными стандартами в качестве Базельского комитета (I – II – III), регулирующие работу банков[3].

Коммерческие банки на втором уровне российского банковского сектора играют важную роль в российской экономике с присутствием России в рыночной экономике. Это происходит через функции и деятельность, осуществляемую коммерческими банками, так как значительная часть денежных потоков в стране осуществляется через банковские операции. Поэтому важно поддерживать эффективную финансовую стабильность коммерческих банков путем осуществления эффективной денежно-кредитной политики в области контроля за осуществлением коммерческих банковских операций, снижения рисков, улучшения доходов, сокращения издержек и других мер, которые повышают экономическое положение коммерческих банков.

1.2. Факторы влияния на экономическое положение банка

На экономическое положение банка существенно влияет целый ряд внутренних и внешних условий. К первым относятся[4]:

– качество собственных и привлеченных ресурсов;

– связанность пассивов с активами во временных рамках;

– менеджмент;

– репутация бренда.

Основным внутренним фактором является прочная база капитала, численно равная абсолютной сумме величин значений собственного капитала банка. В основе этого показателя лежат уставной и другие фонды, обеспечивающие стабильную финансовую ситуацию внутри банка. Не менее важен показатель, связанный с активами банка. Этот фактор выражают в вероятности потери одной из категорий активов. Чем меньше это значение, тем ликвидность организации выше.

Немаловажный фактор экономического положения банков – качество ресурсов. Под качеством ресурсов подразумевается оперативность конвертирования активов в деньги для погашения задолженностей. При этом активом выступают и сами деньги, которые конвертировать не нужно. Именно они используются для мгновенного выполнения обязательств.

К внешним факторам экономического положения банков относятся[5]:

– экономико-политическая ситуация;

– система рефинансирования;

– эффективность надзора;

– развитие межбанковского рынка.

Благоприятная экономическая и политическая обстановка в государстве и мире создает условия для развития банковской деятельности, укрепляет уверенность капиталовкладчиков, гарантируя рентабельность работы финансовой организации, совершенствование ее сервисов и увеличение качества выпускаемых ценных бумаг.

Качество работы межбанковского рынка формирует благоприятную среду для перераспределения свободных финансовых ресурсов между банками и рефинансирования центробанком коммерческих банков, что поддерживает платежеспособность последних. Одновременно центробанк контролирует наличие необходимых ресурсов у коммерческих финансовых организаций.

Основные элементы по управлению экономическим положением банка:

– анализ ликвидности банка;

– кратковременные прогнозы относительно необходимости выполнения обязательств;

– прогнозы с использованием отрицательного сценария развития ситуации;

– определение потребности финансового учреждения в деньгах и высоколиквидных средствах;

– оценка степени влияния на платежеспособность операций не в национальной валюте.

Анализ экономического положения играет ключевую роль в управлении. Постоянный мониторинг изменения ресурсной базы, выполнения долговых обязательств заемщиками, прибыльности предоставляемых услуг, величины собственного капитала позволяет качественно контролировать экономическое положение и своевременно принимать меры для ее поддержания без ущерба доходу.

Экономическое положение банковской организации прямо зависит от ликвидности баланса и состояния финансовой устойчивости. Сотрудники организации обязаны обеспечивать требуемое количество накоплений на счетах, в кассах и активах. Таким образом организация гарантирует способность выполнить условия договора, заключенного с клиентами.

Контроль за экономическим положением банковской организации ведется по определенным нормам[6]:

– мгновенная ликвидность – численная характеристика вероятности уменьшения значения ликвидности в результате операций за одни сутки;

– текущая ликвидность – рассчитывают на 30 ближайших к проведению операции суток;

– долгосрочная ликвидность – рассчитывают на ближайший год с учетом перевода сумм в долгосрочные активы;

– достаточность собственных средств (капитала);

– достаточность основного капитала банка;

– достаточность базового капитала банка.

Регулирование экономического положения кредитной организации ведется с помощью подсчета и анализа указанных нормативных значений. В зависимости от результата, сотрудники вносят необходимые изменения в регулирование денежных потоков.

На экономическое положение банка оказывают влияние и внешние факторы, состояние банковского сектора экономики.

Риски российской экономики остаются на высоком уровне, причем источником этих рисков является как мировая экономика, так и внутреннее состояние российской экономики. С одной стороны, есть немало статистических данных по экономике России, указывающих на относительно неплохой рост и благоприятное состояние деловой сферы, а с другой стороны, потребительские и предпринимательские настроения находятся на очень низком уровне, инвестиции – не устойчивы, а в ряде секторов компании испытывают значительные финансовые трудности. Можно сказать, что это стандартная ситуация, когда сохраняется высокая неопределенность дальнейшей экономической динамики. Сейчас все же достаточно много факторов указывают на возможность реализации неблагоприятного сценария развития экономики. Кроме того, сохраняется значительная вероятность глобального кризиса, что, безусловно, может отразиться и на России. Негативное состояние экономики сказывается на ликвидности банковского сектора, приводя, прежде всего, к сокращению объемов привлеченных средств.

Ощутимое влияние на динамику показателей банковского сектора в 2018 г. оказывало изменение валютного курса (номинальный эффективный курс рубля к иностранным валютам за год снизился на 8,2% по сравнению с 0,5% за 2017 г.). Темп прироста совокупных активов банковского сектора с исключением влияния валютной переоценки за 2018 г. по действующим банкам составил 6,9% (за 2017 г. – 9,0%).

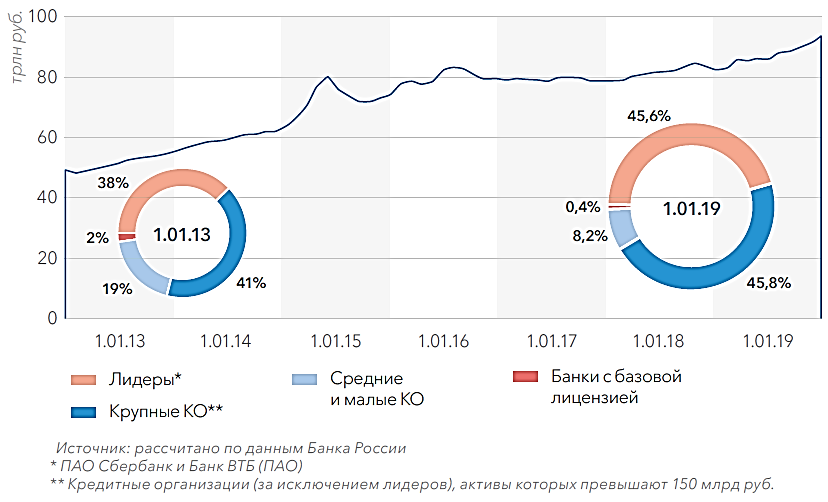

Рисунок 1. Динамика и структура активов банковского сектора[7]

Рассматривая динамику активов банковского сектора, следует отметить положительную тенденцию, хотя с 2015 года темпы прироста существенно замедлились. Основные характеристики активов пока не претерпевают заметных изменений, а по отдельным параметрам имеют даже тенденцию к понижению.

Положительно оценивается динамика развития розничного кредитования и кредитования нефинансовых организаций.

Вклады населения отличаются нестабильностью в динамике, но с 2016 года стабильно формируются на уровне более 27% к ВВП. На фоне растущей концентрации и консолидации банковской деятельности продолжается процесс массового ухода с рынка в основном малых и средних кредитных организаций.

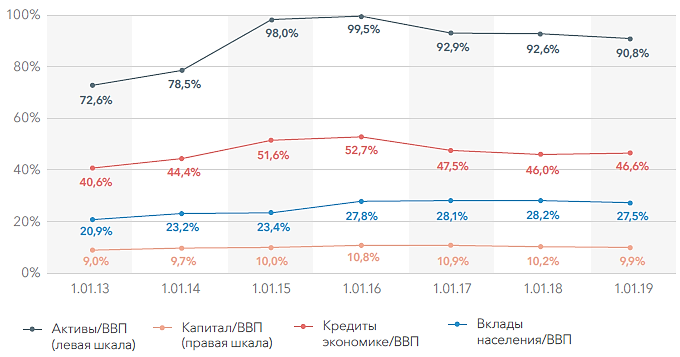

Устойчивость банковского сектора во многом обеспечивается за счет процедур санирования и финансовой помощи со стороны Банка России и Правительства Российской Федерации. Кроме того, начиная с 2015 г. макропруденциальные показатели банковской деятельности либо не претерпевают заметных изменений, либо имеют пока тенденцию к понижению (рисунок 2).

Рисунок 2. Динамика макропруденциальных показателей банковской деятельности[8]

Доля банков с государственным участием в активах банковского сектора в 2018 году составила более 72%, что характеризует структуру финансового рынка России, его зависимость от государственного регулирования и контроля.

По итогам 2018 г. прибыль кредитных организаций превысила 1,3 трлн рублей, что в 1,7 раза больше, чем годом ранее. Произошло улучшение практически всех операционных показателей. Повысилась рентабельность активов с 1 до 1,5% и капитала с 8,3 до 13,8%. Незначительно, но возросла с 75 до 79% доля кредитных организаций, получивших прибыль. В то же время усиливается дифференциация показателей эффективности деятельности между различными группами банков. С убытком год закончили 100 кредитных организаций.

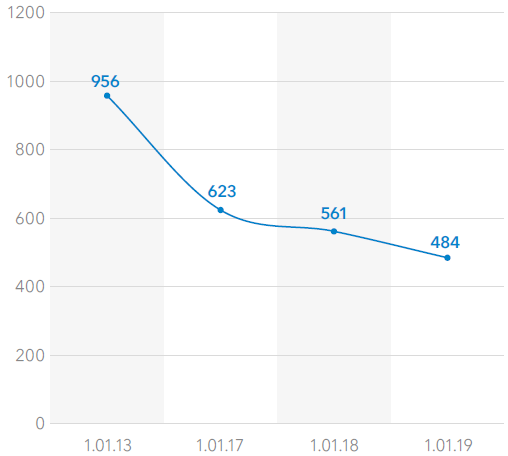

В 2018 г. количество действующих в России кредитных организаций снизилось на 77 единиц и к началу 2019 г. составляло 484, из которых 440 – банки. В большинстве случаев лицензии отзывались по двум причинам – нарушение 115‑ФЗ и высокорискованная кредитная политика. В рамках перехода к пропорциональному регулированию 149 банков получили базовую лицензию.

Рисунок 3. Динамика числа действующих кредитных организаций в России[9]

2018 год отмечен ростом числа объявленных сделок M&A в банковском секторе. Без учета ПАО «Совкомбанк», присоединившего АКБ «РосЕвроБанк» (АО) и ООО Банк «СКИБ», основная часть сделок проходит с участием госбанков с государственным участием. В частности, Банк ВТБ (ПАО) объявил о планах по покупке трех крупных региональных банков – банка «Возрождение» (ПАО), ПАО «Саровбизнесбанк» и ПАО «Запсибкомбанк». В результате удельный вес банков с государственным участием в активах сектора повысится еще на 0,5 п.п.

В суммарных активах финансового сектора удельный вес банков превышает 80%, что определяет их ключевую роль в динамике денежных потоков в экономике. Основным источником, генерирующим эти потоки, служит кредитование, на долю которого приходится 69% суммарных активов банковской системы страны[10].

1.3. Методика Банка России в оценке экономического положения банка

Банки в России выступают основными поставщиками финансовых услуг. По состоянию на 1 апреля 2019 г. совокупный объем кредитов, предоставленных банками нефинансовым предприятиям и населению, достиг 48,9 трлн руб. (52,0% всех активов банковской системы). Вложения банков в долговые обязательства составляют 10,4 трлн. руб. (11,2% всех активов). Банки являются крупнейшими операторами на внутреннем валютном рынке (более 90%), рынке РЕПО (около 85%) и рынке облигаций (почти 70%).

Российские банки выполняют важную социальную миссию по обеспечению доступности финансовых услуг для граждан и организаций всех форм собственности вне зависимости от плотности населения и географических расстояний. Повсеместное развитие получило дистанционное банковское обслуживание: 93% счетов физических лиц и 98% счетов юридических лиц предоставляют возможность доступа через интернет. Банковская система осуществляет эмиссию и эквайринг платежных карт, общее число которых составляет около 250 млн штук, несет расходы по обеспечению безналичных расчетов, проводит подавляющую часть внутренних и международных расчетов. Вклады населения в банках превышают 28 трлн руб.

Структура банковской системы в каждой стране представляет собой результат взаимодействия совокупности экономических и внеэкономических факторов, особенностей формирования конкурентной и регулятивной среды. Количество кредитных организаций, масштабы участия иностранного капитала, доля государственных банков, степень концентрации активов – вот основные черты, комбинация которых формирует национальную специфику банковских систем.

Сокращение общего числа кредитных организаций – это общемировая тенденция, которая усиливается в периоды спадов деловой активности и финансовых кризисов. И Россия здесь не является исключением.

Банковская система относится к числу секторов экономики, которые характеризуются высокой степенью уязвимости к негативному воздействию внешних шоков и затухающей макроэкономической динамики. Высокая чувствительность банковской деятельности к кризисным сценариям объясняется, хотя и не в полной мере, ее зависимостью от поведенческой психологии клиентов, которая, особенно в условиях проявления признаков финансовой нестабильности, а тем более панических настроений, может приобретать черты иррациональности. Наряду с этим катализаторами возникновения стрессовых ситуаций, как показывает мировая практика, служат недобросовестное поведение самих банков, а в ряде случаев и неадекватные действия регуляторов.

В условия развития и становления банковской системы банки регулярно проводят оценку экономического положения. В России для этого используется методика Банка России.

Процесс контроля за банковской деятельностью коммерческих банков ориентирован на систематические подходы, которые основаны на тщательном изучении Банка и анализе показателей, особенно для организации с внутренними и внешними контактами. Появляется необходимость для получения наилучшего результата и достижения взаимосвязи между частями, вызывающими проблемы. Поэтому необходимо разработать решение проблем, основанных на доказательствах, для достижения более эффективных управленческих решений.

Для оценки экономического положения Банк России предлагает проводить расчет показателей оценки капитала, активов, доходности и ликвидности, риск концентрации, процентный риск, а также анализировать общее состояние системы финансового управления банка[11].

В оценке экономического положения банка используются группы показателей Банка России[12]:

– группа показателей оценки капитала;

– группа показателей оценки активов;

– группа показателей оценки качества управления банком, его операциями и рисками;

– группа показателей оценки доходности;

– группа показателей оценки ликвидности.

«Оценка экономического положения банков осуществляется главными управлениями Банка России, или Департаментом надзора за системно значимыми кредитными организациями Банка России, или Службой текущего банковского надзора Банка России (далее – структурные подразделения Банка России, осуществляющие надзор за деятельностью банков) путем отнесения банка к одной из классификационных групп (подгрупп)».

Сегодня для финансовых учреждений установлено три обязательных максимально допустимых уровня потери платежеспособности, именуемые нормативами.

Н2 или норматив мгновенной ликвидности – регулирует максимальную возможность потери платежеспособности финансовым учреждением за один операционный день. Рассчитывается как наименьшее отношение количества высоколиквидных активов к количеству пассивов, которые могут востребовать кредиторы. Максимально допустимая величина потери не может превышать 15%[13].

Н3 или норматив текущей ликвидности – регулирует максимальную возможность утраты банком платежеспособности в течение ближайшего к расчетной дате календарного месяца. Определяется по аналогичной с предыдущим нормативом формуле, только здесь максимально допустимая величина потери может достигать 50%, а количество активов и пассивов берется из расчета, что они могут быть затребованы на протяжении следующих тридцати дней.

Для расчета в формуле учитываются только наличные финансовые средства и государственные облигации, которые находятся в банковском портфеле.

Н4 или норматив долгосрочной ликвидности – регулирует максимально допустимый уровень потери банковской организацией платежеспособности вследствие вложения финансовых ресурсов в долгосрочные активы. Определяется как максимально возможное соотношение кредитных требований финансовой организации с периодом исполнения свыше одного года к личному капиталу и обязательствам со сроком исполнения свыше одного года[14].

Для долгосрочного норматива максимально возможная величина потери не может превышать 120%.

В начале 2016 года Центральный банк Российской Федерации принял еще один норматив – норматив краткосрочной ликвидности. Минимально допустимое значение показателя составило семьдесят процентов. В январе 2019 года показатель вырос на тридцать процентов и теперь равен 100%.

Норматив краткосрочной ликвидности банка был разработан в соответствии с документами Базельского комитета по банковскому надзору (БКБН) «Basel III: The Liquidity Coverage Ratio and liquidity risk monitoring tools (January 2013)» и »Principles for Sound Liquidity Risk Management and Supervision (September 2008)»[15].

Показатель краткосрочной ликвидности рассчитывается как отношение совокупности высоколиквидных активов к чистому оттоку денежных средств за 30 дней.

В соответствии с Указанием Банка России от 11.06.2014 г. № 3277-У «О методиках оценки финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов» была введена методика оценки финансовой устойчивости коммерческого банка. Данная методика выделяет 6 групп показателей:

– группа показателей собственных средств (капитала) – включает показатели достаточности капитала и качества капитала, норматив РГК меньше либо равно 2,3 балла;

– группа показателей активов – включает в себя показатели качества ссуд и иных активов, полноты сформированных под них резервов на возможные потери и рисков концентрации;

– группа показателей доходности – включает в себя показатели рентабельности активов и капитала, структуры доходов и расходов, доходности отдельных видов операций и банка в целом;

– группа показателей ликвидности – включает в себя показатели краткосрочной, среднесрочной и долгосрочной ликвидных позиций банка, а также показатель риска в отношении крупных кредиторов и вкладчиков;

– группа показателей качества управления банком – включает показатели системы управления рисками, состояния внутреннего контроля, в том числе в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, а также качества бизнес-планирования, считается удовлетворительным, если оценка показателей системы управления рисками и состояния внутреннего контроля, в том числе в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, меньше либо равна 2,3 балла, а показателя качества бизнес-планирования – меньше либо равна 3,3 балла;

– группа показателей прозрачности структуры собственности – состоит из показателей достаточности объема раскрываемой информации о структуре собственности банка в соответствии с федеральными законами и нормативными актами Банка России (ПУ1), доступности информации о лицах, под контролем либо значительным влиянием которых находится банк (ПУ2), и значительности влияния на управление банком резидентов офшорных зон (ПУ3), норматив меньше либо равно 2 балла.

Среди основных финансовых рисков, обеспечивающих устойчивый рост банковского сектора, можно выделить следующие:

1. Риски обременения активов банка, возникающие вследствие использования собственных активов банка для привлечения дополнительного заемного капитала, что, в свою очередь, приведет к снижению финансовой маневренности.

2. Риски возникновения спекулятивных финансовых «пузырей», возникающих при манипулировании спросом на финансовые инструменты, что, в свою очередь, приводит к значительному завышению цен и дальнейшее отступление к первоначальной цене, поэтому ранее используемый финансовый инструмент становится неликвидным.

3. Риски сохранения низких процентных ставок, которые возникают в результате сдерживания постоянной политики в отношении темпов роста. А также изменение макроэкономических показателей, которые стимулируют рост неплатежеспособный спрос в будущем.

Растущие риски в области финансов и кредита, а также в банковском секторе значительно усложняют деятельность финансовых регуляторов, ставят новые задачи, требующие немедленного решения проблем в области надзора за финансовыми институтами.

Глава 2. Анализ экономического положения АО «Всероссийский банк развития регионов» по методике Банка России

2.1. Организационно-экономическая характеристика банка

АО «Всероссийский банк развития регионов» (АО «ВБРР») был создан при активном государственном участии, подконтролен ПАО «НК «Роснефть».

Статус банка определен постановлением Правительства РФ № 905 от 7 сентября 1995 года «О создании Всероссийского банка развития регионов». 27 марта 1996 года ВБРР зарегистрирован Банком России.

В современных условиях АО «ВБРР» – динамично развивающаяся кредитная организация, универсальное банковское учреждение, предоставляющее полный комплекс финансовых услуг.

Место нахождения: 129594, г. Москва, ул. Сущевский вал, д. 65, корп. 1.

ОГРН – 1027739186914.

Органами управления банка являются:

1. Наблюдательный совет

2. Правление

3. Президент

4. Руководители региональной сети

5. Руководство

Список акционеров банка:

- 24,32% - АО «Оренбургнефть», конечный бенефициар АО «РН Холдинг»;

- 24,32% - АО «Самотлорнефтегаз», конечный бенефициар АО «РН Холдинг»;

- 22,29% - ООО «РН-Уватнефтегаз», конечный бенефициар АО «РН Холдинг»;

- 18,24% - АО «РН-Няганьнефтегаз», конечный бенефициар АО «РН Холдинг»;

- 9,17% - ПАО «НК «Роснефть»;

- 1,66% - Прочие акционеры.

У банка 5 филиалов в городах: Краснодар, Самара, Санкт-Петербург, Нефтеюганск, Новосибирск.

АО «ВБРР» является универсальной кредитной организацией и имеет лицензии на осуществление широкого спектра финансовых услуг для розничного и корпоративного сегментов. Клиентская база насчитывает свыше 10 тыс. юридических и около 300 тыс. физических лиц. Ключевое направление деятельности – банковское обслуживание крупных корпоративных клиентов топливно-энергетического комплекса РФ, в т.ч. ПАО НК Роснефть. Также основу клиентской группы банка составляют сотрудники данных корпоративных клиентов.

Дадим экономическую характеристику банка, для чего рассмотрим экономические показатели деятельности АО «ВБРР» по данным финансовой отчетности, представленной в приложении 1[16]. Анализ активов и пассивов банка позволяет определить базовые параметры для последующей оценки показателей ликвидности.

Проведем анализ динамики и структуры основных показателей бухгалтерского баланса банка за 2016-2018 годы. Анализ динамики активов баланса представлен в таблице 1.

Таблица 1. Анализ динамики активов баланса АО «ВБРР»[17]

|

Показатель |

2016 г., млн руб. |

2017 год |

2018 г. |

||||

|

значение, млн руб. |

отклонение |

значение, млн руб. |

отклонение |

||||

|

млн руб. |

% |

млн руб. |

% |

||||

|

Денежные средства |

6 744 |

6 468 |

-277 |

-4,10 |

5 712 |

-755 |

-11,68 |

|

Средства в ЦБ РФ |

3 289 |

17 798 |

14 509 |

441,13 |

7 115 |

-10 683 |

-60,02 |

|

Средства в кредитных организациях |

32 590 |

33 072 |

481 |

1,48 |

39 456 |

6 384 |

19,30 |

|

Финансовые активы ОССПУ |

0 |

10 |

10 |

- |

2 |

-8 |

-81,03 |

|

Чистая ссудная задолженность |

203 263 |

362 545 |

159 282 |

78,36 |

483 807 |

121 261 |

33,45 |

|

Чистые вложения в ЦБ и др. финансовые активы для продажи |

45 038 |

82 899 |

37 861 |

84,07 |

116 220 |

33 322 |

40,20 |

|

Требование по текущему налогу на прибыль |

46 |

144 |

98 |

213,25 |

346 |

201 |

139,45 |

|

Отложенный налоговый актив |

0 |

0 |

0 |

- |

0 |

0 |

- |

|

Основные средства и пр. |

1 800 |

1 844 |

44 |

2,46 |

2 048 |

204 |

11,06 |

|

Прочие активы |

2 112 |

2 802 |

690 |

32,66 |

2 492 |

-310 |

-11,08 |

|

Всего активов |

298 543 |

508 713 |

210 170 |

70,40 |

669 566 |

160 853 |

31,62 |

Общая сумма активов банка в исследуемый период времени стабильно увеличивалась – на 70,4% в 2017 году и на 31,62% в 2018 году, что связано с активным расширение деятельности, укреплением кредитной политики, вложениями в ценные бумаги и другие финансовые инструменты, формированием дополнительных объемов основных средств и нематериальных активов.

Сумма денежных средств в 2017 году сократилась на 277 млн руб. или на 4,1%, в 2018 году уменьшение показателя составило еще 755 млн руб. или на 11,68%. Сокращение объемов денежных средств является свидетельством значительных вложений банка в собственное развитие и расширение деятельности.

Средства банка в ЦБ РФ в 2017 году увеличены на 14 509 млн руб. или более чем в 5 раз при уменьшении показателя в 2018 году на 10 683 млн руб. или на 60,02%. То есть банк стремился к оптимизации собственных денежных средств, обеспечивая дополнительный резерв активов.

Вложения в ценные бумаги, имеющиеся в наличии для продажи, выросли на 84,07% в 2017 году по сравнению с 2016 годом, а в 2018 году объем вложений увеличен на 33 322 млн руб. или на 40,2%. Банк придерживается стратегии осмотрительности и рациональности при проведении операций на рынке ценных бумаг.

Чистая ссудная задолженность на конец 2017 года выросла на 78,36% (в 2018 году наблюдался рост на 33,45%). То есть банк достаточно эффективно реализовывал политику кредитования физических и юридических лиц в периоде и смог улучшить результаты к концу 2018 года. Финансовая политика банка, соответственно, обеспечивала высокую эффективность основной деятельности по кредитованию.

Объем основных средств, нематериальных активов и материальных запасов увеличился в 2017 году на 2,46%, а в 2018 году – на 11,06%. Увеличение объясняется, главным образом, развитием технологичности основных операций банка и открытием дополнительных офисов в различных городах.

Таким образом, динамика активов баланса банка указывает на сокращение финансовых операций с ЦБ РФ, другими кредитными организациями, операций по кредитованию клиентов, а также операций на рынке ценных бумаг, вызванное нестабильными экономическими условиями внешней среды в 2017 году и постепенное восстановление основных направлений финансовой деятельности банка по итогам 2018 года.

В таблице 2 представлена динамика структуры активов банка.

Таблица 2. Динамика структуры активов АО «ВБРР», %[18]

|

Показатель |

2016 г. |

2017 год |

2018 г. |

||

|

доля |

отклонение |

доля |

отклонение |

||

|

Денежные средства |

2,26 |

1,27 |

-0,99 |

0,85 |

-0,42 |

|

Средства в ЦБ РФ |

1,10 |

3,50 |

2,40 |

1,06 |

-2,44 |

|

Средства в кредитных организациях |

10,92 |

6,50 |

-4,42 |

5,89 |

-0,61 |

|

Финансовые активы ОССПУ |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Чистая ссудная задолженность |

68,09 |

71,27 |

3,18 |

72,26 |

0,99 |

|

Чистые вложения в ЦБ и др. финансовые активы для продажи |

15,09 |

16,30 |

1,21 |

17,36 |

1,06 |

|

Требование по текущему налогу на прибыль |

0,02 |

0,03 |

0,01 |

0,05 |

0,02 |

|

Отложенный налоговый актив |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Основные средства и пр. |

0,60 |

0,36 |

-0,24 |

0,31 |

-0,06 |

|

Прочие активы |

0,71 |

0,55 |

-0,16 |

0,37 |

-0,18 |

|

Всего активов |

100 |

100 |

100 |

||

В структуре активов банка, традиционно для банковской деятельности, основную долю в 2016-2018 годы составляла чистая ссудная задолженность – 68,09%, 71,27% и 72,26% соответственно. Позитивно можно оценивать ежегодный рост доли – повышение спроса на услуги кредитования. Увеличилась также доля вложений в ценные бумаги и другие финансовые активы для продажи с 15,09% до 17,36%, что говорит о развитии инвестиционной деятельности банка.

Далее проанализируем динамику обязательств банка за 2016-2018 гг. (таблица 3).

Таблица 3. Динамика обязательств АО «ВБРР»[19]

|

Показатель |

2016 г., млн руб. |

2017 год |

2018 г. |

||||

|

значение, млн руб. |

отклонение |

значение, млн руб. |

отклонение |

||||

|

млн руб. |

% |

млн руб. |

% |

||||

|

Средства кредитных организаций |

19 609 |

1 288 |

-18 320 |

-93,43 |

24 869 |

23 581 |

1830,66 |

|

Средства клиентов, не являющихся кредитными организациями |

177 362 |

386 917 |

209 555 |

118,15 |

508 796 |

121 879 |

31,50 |

|

Вклады физ. лиц |

32 592 |

83 430 |

50 838 |

155,98 |

81 573 |

-1 857 |

-2,23 |

|

Финансовые обязательства ОССПУ |

19 |

0 |

-19 |

-100,00 |

0 |

0 |

- |

|

Выпущенные долговые обязательства |

7 |

10 001 |

9 994 |

140232,20 |

15 001 |

5 000 |

49,99 |

|

Прочие обязательства |

1 153 |

2 997 |

1 844 |

159,98 |

4 859 |

1 861 |

62,10 |

|

Резервы |

129 |

230 |

101 |

78,51 |

203 |

-27 |

-11,74 |

|

Всего обязательств |

198 599 |

401 536 |

202 937 |

102,18 |

554 659 |

153 122 |

38,13 |

Кредиты, депозиты прочие средства ЦБ РФ в пассивах баланса банка в 2016-2018 годы не формировались.

Рост в 2018 году наблюдался по показателю средств кредитных организаций – на 23 581 млн руб. или более чем в 18 раз, что было вызвано потребностью рассматриваемого банка в финансовых средствах для выполнения обязательств перед клиентами.

Средства клиентов, не являющихся кредитными организациями, в 2017 году выросли на 118,15% и в 2018 году – на 31,5%. Учитывая значение показателя инфляции в анализируемые годы (2,5% в 2017 году и 4,3% в 2018 году[20]), динамика показателя являлась позитивной для банка по итогам всего исследуемого периода.

Внешние и внутренние факторы, оказывающие влияние на деятельность банка, привели к необходимости формирования резервов в 2016-2017 гг. в большем объеме, чем в предыдущие периоды (на 101 млн руб. или на 78,51% в 2017 году). В 2018 году объем сформированных резервов сократился на 11,74%.

Общая сумма обязательств выросла в 2017 году на 102,18% и в 2018 году на 38,13%.

Таким образом, привлекаемые депозиты физических и юридических лиц обеспечивали АО «ВБРР» достаточным объемом финансовых ресурсов в 2016-2018 годы, однако дополнительно использовались средства других кредитных организаций. В 2017-2018 годы банк смог привлечь большие суммы депозитов, обеспечив ресурсами кредитную и инвестиционную деятельность.

Рассмотрим динамику источников собственных средств банка за исследуемый период (таблица 4).

Общая сумма собственных средств банка в 2018 году выросла на 7 731 млн руб., а в 2017 году рост составил 7 233 млн руб., показав высокую стабильность формирования.

Средства акционеров ежегодно составлял 10 845 млн руб. Резервный фонд формировался в объеме 1 605 млн руб. в 2016 году, а в 2017-2018 годы не формировался.

В исследуемый период у банка формировалась нераспределенная прибыль прошлых лет. Рост показателя за 2017 год составил 3 489 млн руб. или 109,4%, за 2018 год – 5 419 млн руб. или 81,15%. Положительная динамика указывает на высокую эффективность основной деятельности банка, на формирование чистой прибыли в 2016-2018 годы.

Таблица 4. Анализ динамики источников собственных средств АО «ВБРР»[21]

|

Показатель |

2016 г., млн руб. |

2017 год |

2018 г. |

||||

|

значение, млн руб. |

отклонение |

значение, млн руб. |

отклонение |

||||

|

млн руб. |

% |

млн руб. |

% |

||||

|

Средства акционеров |

10 845 |

10 845 |

0 |

0 |

10 845 |

0 |

0 |

|

Эмиссионный доход |

79 976 |

79 976 |

0 |

0 |

79 976 |

0 |

0 |

|

Резервный фонд |

1 605 |

0 |

-1 605 |

-100 |

0 |

0 |

- |

|

Переоценка по справедливой стоимости ЦБ, имеющихся в наличии для продажи |

247 |

694 |

446 |

180,43 |

-280 |

-974 |

-140,40 |

|

Переоценка ОС и НА |

572 |

606 |

34 |

5,91 |

609 |

3 |

0,43 |

|

Нераспределенная прибыль прошлых лет |

3 189 |

6 677 |

3 489 |

109,40 |

12 096 |

5 419 |

81,15 |

|

Неиспользованная прибыль |

3 510 |

6 753 |

3 243 |

92,40 |

10 036 |

3 283 |

48,62 |

|

Итого собственных средств |

99 944 |

107 177 |

7 233 |

7,24 |

114 907 |

7 731 |

7,21 |

Неиспользованная прибыль в 2017 году увеличилась на 92,4%, в 2018 году – на 48,62% и составила к концу периода 10 036 млн руб.

Таким образом, динамика источников собственных средств отражает улучшение результатов финансово-хозяйственной деятельности АО «ВБРР» в течение трех лет. Динамика прибыли банка является восходящей в 2016-2018 годы (рисунок 4).

Рисунок 4. Динамика чистой прибыли АО «ВБРР»[22]

В текущей ситуации перед финансовой политикой АО «ВБРР» ставятся задачи привлечения клиентов потребительского и корпоративного кредитования, клиентов депозитных операций банка с минимальными объемами временных затрат на взаимодействие; повышения качества обслуживания клиентов через соответствие потребности в быстром и результативном принятии решений по оказанию банковских услуг.

2.2. Оценка и анализ экономического положения банка

В рамках анализа финансового состояния банка рассматриваются показатели ликвидности, финансовой устойчивости, рентабельности.

АО «ВБРР» рассчитывает на ежедневной основе обязательные нормативы ликвидности в соответствии с требованиями ЦБ РФ. В течение 2018 года нормативы ликвидности банка соответствовали установленному законодательством уровню.

Динамика нормативов ликвидности банка по данным 2016-2018 годов представлена на рисунке 5.

Требуемое ЦБ РФ значение показателя мгновенной ликвидности банка (Н2) установлено на границе более 15%. Для текущей ликвидности банка (Н3) норматив установлен в размере не менее 50%. Норматив долгосрочной ликвидности банка (Н4) должен быть менее 120%.

Все значения нормативов в 2016-2018 годы полностью соответствовали требованиям Банка России. При этом отмечается небольшое ухудшение показателей в 2018 году, а по показателю долгосрочной ликвидности ухудшение наблюдалось в течение всех трех лет.

В целом, деятельность банка в 2018 году была менее эффективна, чем в предыдущие периоды времени.

Рисунок 5. Динамика нормативов Н2, Н3 и Н4 ликвидности АО «ВБРР», %[23]

Кредитная организация характеризуется «умеренно высокой» способностью компенсировать возможные убытки в случае реализации возможного стресс-сценария за счет собственного капитала.

Таким образом, текущий уровень ликвидности АО «ВБРР» может быть оценен как улучшившийся по итогам 2017 года и ухудшившийся по итогам 2018 года, о чем свидетельствует стабилизация и последующее снижение отдельных показателей. Основным методом повышения ликвидности банка на предстоящий период может стать оптимизация активов и пассивов. Главной проблемой ликвидности банка является высокая рискованность кредитных операций в 2018 году.

Важными показателями ликвидности являются такие как: доля высоколиквидных активов в общей величине активов и показатель соотношения высоколиквидных активов и привлеченных средств. Проведем расчет данных показателей (рисунок 6).

Доля высоколиквидных активов в общей величине активов банка росла в 2018 году с 9,65% до 10,17%. Максимальное значение показателя составило 14,64%, что в достаточной степени обеспечивает долгосрочную ликвидность банка. В условиях общего кризиса банковской ликвидности деятельность АО «ВБРР» можно назвать эффективной.

Рисунок 6. Динамика дополнительных показателей ликвидности АО «ВБРР», %[24]

Показатель соотношения высоколиквидных активов и привлеченных средств сократился в динамике с 24,64% в 2016 году до 12,69% в 2017 году, что связано, прежде всего, со снижением объемов формируемых высоколиквидных активов и говорит об ухудшении политики по управлению структурой активов банка.

Рассмотрим показатели финансовой устойчивости банка за исследуемый период (таблица 5).

Таблица 5. Анализ показателей финансовой устойчивости АО «ВБРР»

|

Показатель |

2016 |

2017 |

2018 |

Отклонение, + / - |

|

|

2017 к 2016 |

2018 к 2017 |

||||

|

Норматив достаточности базового капитала (>= 4,5) |

52,9 |

21,8 |

14,4 |

-31,1 |

-7,4 |

|

Норматив достаточности основного капитала банка (>= 6) |

60,7 |

25 |

16,4 |

-35,7 |

-8,6 |

|

Норматив достаточности собственных средств (капитала) банка (>= 8) |

62,8 |

27,2 |

18,1 |

-35,6 |

-9,1 |

Анализ показывает, что значение норматива достаточности базового капитала полностью соответствовало нормативу ЦБ РФ, сократившись в 2017 году на 31,1 пункта. В 2018 году снижение показателя продолжилось и составило уже 7,4 пункта, что говорит об общем ухудшении состояния финансовой устойчивости банка, согласно методике Банка России.

Норматив достаточности основного капитала банка также уменьшился в 2017 году на 35,7 пункта до 25, но соответствовал требованиям ЦБ РФ. В 2018 году показатель сократился еще на 8,6 пункта и составил уже 16,4, что говорит о необходимости управления финансовой устойчивостью в целях увеличения объема формирования основного капитала.

Значение норматива достаточности собственных средств (капитала) банка соответствовало нормативу и уменьшилось в течение 2017 года на 35,6 пункта, в 2018 году – на 9,1 пункта. Итоговое значение показателя составило 18,1.

Рисунок 7. Структура пассивов АО «ВБРР»[25]

Таким образом, наблюдается существенное ухудшение финансовой устойчивости АО «ВБРР» по итогам трех лет.

В структуре пассивов банка основную долю во все периоды составляют обязательства – такая ситуация закономерна и вызвана привлечением средств клиентов во вклады и депозиты. Однако достаточно быстрое снижение доли собственных средств в пассивах – с 33,48% в 2016 году до 17,16% в 2018 году – указывает на необходимость контроля финансовой устойчивости и своевременной реализации мер по оптимизации.

Динамика показателя рентабельности активов банка за 2015-2018 годы представлена на рисунке 8.

Рисунок 8. Динамика показателя рентабельности активов АО «ВБРР» за 2015-2018 годы[26]

Динамика показателей рентабельности была стабильно возрастающей в 2015-2018 годы. Рост показателя наблюдался с 1,01% в 2016 году до 1,5% в 2018 году.

Таким образом, экономическое положение банка в 2016-2018 годы оценивается достаточно позитивно. Согласно методике Банка России нормативы ликвидности и финансовой устойчивости банком выполняются, формируются обязательные резервы на покрытие убытков, выполняются обязательства перед клиентами. Среди проблем выделено ухудшение финансовой устойчивости в течение трех лет, высокая зависимость финансового состояния от экономических и политических тенденций в стране.

АО «ВБРР» активно участвует в организации культурных и социальных проектов, а также спортивных мероприятий, спонсорских и благотворительных программ. Банк принимает участие в деятельности общественных и профессиональных организаций, таких как Ассоциация банков России (Ассоциация «Россия»), Национальная финансовая ассоциация и других.

2.3. Пути улучшения экономического положения банка

Основными направлениями улучшения экономического положения АО «ВБРР» на 2020-2021 годы могут стать:

– укрепление кредитной политики: предложение новых видов кредитов для физических и юридических лиц;

– расширение объемов привлечения средств физических и юридических лиц;

– развитие факторинговой деятельности банка, как перспективного источника формирования дополнительных доходов.

В целях повышения ликвидности и финансовой устойчивости АО «ВБРР» рекомендуется реализовывать ряд мер для достижения сбалансированности активов и пассивов по суммам и срокам, а также проводить политику по управлению платежеспособностью с учетом денежных потоков, вызывающих изменения их структуры. Можно привести следующие основные направления этой деятельности:

– рекомендуется отслеживать динамику своих обязательств, анализировать сроки, оставшиеся до выплат основных сумм платы за привлечение средств, а также определять в динамике возможность их погашения;

– кредитной организации следует ежедневно уточнять прогноз движения денежных средств на основе данных о клиентских платежах и новых заключенных договорах, а также профессиональных суждений менеджмента кредитной организации о влиянии рисков на денежные потоки по сделкам и операциям банка;

– банку предлагается планировать оптимальный размер платежеспособности на будущие периоды. Это позволит ему наметить комплекс мер, направленных на наиболее рациональное и эффективное размещение активов и привлечение пассивов, а также пути дальнейшего управления этими средствами.

Банку следует акцентировать внимание на повышении рентабельности работы в целом и на доходности отдельных операций в частности. Для этого доля активов, не приносящих доход, не должна превышать 15-20% от совокупных активов.

Для повышения ликвидности АО «ВБРР» необходимо увеличивать сумму высоколиквидных активов, для чего предлагается формировать денежные средства банка в кассе и на корреспондентских счетах в объеме, превышающем сумму на конец предыдущего периода на 10-20%.

Для сокращения обязательств до востребования необходимо развивать направления депозитной политики с ограничением минимального срока вклада, уменьшить суммы формирования вкладов с возможностью изъятия по желанию клиента.

Перспективными направлениями повышения эффективности депозитной политики банка в современных условиях, по нашему мнению, являются:

– расширение портфеля продуктов по вкладам физических лиц. Поддержание нужного уровня диверсификации;

– проведение бесплатного «семинара по управлению собственными финансами» для состоятельных клиентов банка.

По данным «Эксперт РА» в 2019 году совокупный объем предоставленного Факторами финансирования показал прирост на 20% по сравнению 2018 годом и достиг порядка 3,1 трлн руб.

Факторинг в России уверенно развивается, наблюдается:

- расширение сферы услуг;

- повышение качества сервиса;

- улучшение условий сделок для клиентов.

АО «ВБРР» не представляет собственных услуг на рынке факторинга. Но постепенно данный вид финансирования проникает во все области экономики. В зону его деятельности вошли нефтегазовая и энергетические отрасли, оптовая торговля, логистика, сфера услуг. Одной из причин уверенного распространения услуги является индивидуальный подход к каждой сделке.

Все реже данное финансирование сравнивается с банковским кредитованием. Этот бизнес предлагает перечень уникальных продуктов, не использующихся в банковской деятельности. Разница в услугах банка и фактора очевидна, что и привлекает все большее число участников рынка к факторинговому финансированию.

Благодаря внесению изменений в законодательство в прошлом году, все юридические препоны были устранены. У факторов появилась возможность активно развивать свою деятельность, имея прочную законодательную базу. В договорах детально оговариваются все обязанности и права участников. У дебитора нет шансов избежать отношений с фактором, что снижает степень риска для кредитора.

Участие АО «ВБРР» на рынке факторинговых услуг позволит увеличить прибыль, обеспечить рост резервов денежных средств, сформировав запас платежеспособности.

Определяется, что реализация предложенных мероприятий позволит увеличить обеспеченность банка собственным капиталом, повысить результативность управления финансовым состоянием, сформировать дополнительные объемы высоколиквидных активов.

Заключение

В курсовой работе проведены анализ и оценка экономического положения банка по методике Банка России. Для выполнения практической части работы был выбран АО «Всероссийского банка развития регионов».

Для оценки экономического положения Банк России предлагает проводить расчет показателей оценки капитала, активов, доходности и ликвидности, риск концентрации, процентный риск, а также анализировать общее состояние системы финансового управления банка.

На текущее экономическое положение банка оказывают влияние внешние и внутренние факторы. Основным внешним фактором является общее состояние банковской системы страны. К внутренним факторам относится система управления коммерческого банка.

АО «Всероссийский банк развития регионов» (АО «ВБРР») был создан при активном государственном участии.

Анализ показал, что привлекаемые депозиты физических и юридических лиц обеспечивали АО «ВБРР» достаточным объемом финансовых ресурсов в 2016-2018 годы, однако дополнительно использовались средства других кредитных организаций. В 2017-2018 годы банк смог привлечь большие суммы депозитов, обеспечив ресурсами кредитную и инвестиционную деятельность.

Кредитная организация характеризуется «умеренно высокой» способностью компенсировать возможные убытки в случае реализации возможного стресс-сценария за счет собственного капитала.

Текущий уровень ликвидности АО «ВБРР» может быть оценен как улучшившийся по итогам 2017 года и ухудшившийся по итогам 2018 года, о чем свидетельствует стабилизация и последующее снижение отдельных показателей. Наблюдается существенное ухудшение финансовой устойчивости АО «ВБРР» по итогам трех лет: объемы обязательств увеличились на 179,3% за три года при росте собственных средств только на 15% и чистой ссудной задолженности на 138%; уменьшилась доля высоколиквидных активов в общей величине активов банка на 4,5 процентных пункта; доля обязательств в пассивах выросла с 66,52% до 82,84%. Динамика показателей рентабельности была стабильно возрастающей в 2015-2018 годы. Рост показателя наблюдался с 1,01% в 2016 году до 1,5% в 2018 году.

По результатам проведенного анализа выявлено, что основными направлениями улучшения экономического положения АО «ВБРР» на 2020-2021 годы могут стать:

– укрепление кредитной политики: предложение новых видов кредитов для физических и юридических лиц;

– расширение объемов привлечения средств физических и юридических лиц;

Список использованной литературы

- Постановление Правительства РФ № 905 от 7 сентября 1995 года «О создании Всероссийского банка развития регионов»

- Указание Банка России от 03.04.2017 № 4336-У (ред. от 27.11.2018) «Об оценке экономического положения банков» (вместе с «Методикой оценки показателей прозрачности структуры собственности банка») (Зарегистрировано в Минюсте России 19.05.2017 № 46771)

- Инструкция Банка России от 29 ноября 2019 г. № 199-И «Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией»

- Альнакула М., Флигинских Т.Н. Подходы к оценке и контролю деятельности коммерческих банков // Гуманитарные, социально-экономические и общественные науки. – 2019. – № 4. – С. 193-197.

- Зверев А.В., Мелех К.А. Анализ финансовых результатов деятельности банка // Территория науки. – 2018. – № 5. – С. 75-79.

- Минина Т.И. К вопросу о деловой репутации коммерческих банков // Актуальные проблемы современной науки. – 2017. – № 3. – С. 33-35.

- Ниязбекова Ш.У., Мусиров Г., Иванова О.С., Назаренко О.В. Анализ финансовой устойчивости российского коммерческого банка // РППЭ. – 2019. – № 1 (99). – С. 118-125.

- Савельева Н.К., Тимкина Т.А. Формирование системы экономической информации о деятельности банков на основе количественных и качественных параметров // Вестник НГИЭИ. – 2019. – № 4 (95). – С. 49-57.

- Шихова О.А., Селина М.Н. Методологические подходы к сравнительной оценке надежности коммерческих банков // Статистика и экономика. – 2019. – № 2. – С. 45-56.

- Отчетность АО «ВБРР» за 2016-2018 годы [Электронный ресурс] // Банк России. – 2020. – Режим доступа: https://cbr.ru / credit / coinfo.asp?id=450016049 (дата обращения 01.01.2020)

- ЦБ РФ. Официальный сайт. [Электронный ресурс]. – 2020. – Режим доступа: https://cbr.ru / (дата обращения 01.01.2020)

Приложения

Приложение 1

Отчетность АО «Всероссийского банка развития регионов»

Бухгалтерский баланс

тыс. руб.

|

Номер строки |

Наименование статьи |

2015 |

2016 |

2017 |

2018 |

|

I. Активы |

|||||

|

1 |

Денежные средства |

6681591 |

6744335 |

6467588 |

5712341 |

|

2 |

Средства кредитных организаций в Центральном банке Российской Федерации |

3937072 |

3289016 |

17797907 |

7115010 |

|

2.1 |

Обязательные резервы |

1324401 |

1906316 |

2338600 |

5921852 |

|

3 |

Средства в кредитных организациях |

13395415 |

32590391 |

33071630 |

39455771 |

|

4 |

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

223 |

0 |

9948 |

1887 |

|

5 |

Чистая ссудная задолженность |

107216547 |

203263301 |

362545275 |

483806639 |

|

6 |

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

15346090 |

45037661 |

82898597 |

116220486 |

|

6.1 |

Инвестиции в дочерние и зависимые организации |

1565597 |

2733443 |

3947489 |

3916384 |

|

7 |

Чистые вложения в ценные бумаги, удерживаемые до погашения |

6465643 |

3659433 |

1130948 |

12367617 |

|

8 |

Требование по текущему налогу на прибыль |

6492 |

46126 |

144488 |

345983 |

|

9 |

Отложенный налоговый актив |

0 |

0 |

||

|

10 |

Основные средства, нематериальные активы и материальные запасы |

1578714 |

1800115 |

1844465 |

2048487 |

|

11 |

Долгосрочные активы, предназначенные для продажи |

0 |

0 |

||

|

12 |

Прочие активы |

1146088 |

2112280 |

2802106 |

2491768 |

|

13 |

Всего активов |

155773875 |

298542658 |

508712952 |

669565989 |

|

II. Пассивы |

|||||

|

14 |

Кредиты, депозиты и прочие средства Центрального банка Российской Федерации |

0 |

0 |

||

|

15 |

Средства кредитных организаций |

888445 |

19608560 |

1288102 |

24868865 |

|

16 |

Средства клиентов, не являющихся кредитными организациями |

145962446 |

177362197 |

386917259 |

508796219 |

|

16.1 |

Вклады физических лиц |

27405505 |

32592135 |

83430408 |

81572913 |

|

17 |

Финансовые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток |

0 |

18867 |

17 |

|

|

18 |

Выпущенные долговые обязательства |

5365 |

7127 |

10001476 |

15001476 |

|

19 |

Обязательство по текущему налогу на прибыль |

9236 |

320519 |

102286 |

705762 |

|

20 |

Отложенное налоговое обязательство |

0 |

0 |

224909 |

|

|

21 |

Прочие обязательства |

844408 |

1152890 |

2997315 |

4858566 |

|

22 |

Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон |

21395 |

128727 |

229792 |

202809 |

|

23 |

Всего обязательств |

147731295 |

198598887 |

401536230 |

554658623 |

|

III. Источники собственных средств |

|||||

|

24 |

Средства акционеров (участников) |

1174230 |

10844550 |

10844550 |

10844550 |

|

25 |

Собственные акции (доли), выкупленные у акционеров (участников) |

0 |

0 |

||

|

26 |

Эмиссионный доход |

1646252 |

79975844 |

79975844 |

79975844 |

|

27 |

Резервный фонд |

1605356 |

1605356 |

1626683 |

1626683 |

|

28 |

Переоценка по справедливой стоимости ценных бумаг, имеющихся в наличии для продажи, уменьшенная на отложенное налоговое обязательство (увеличенная на отложенный налоговый актив) |

-98750 |

247364 |

693675 |

-280227 |

|

29 |

Переоценка основных средств и нематериальных активов, уменьшенная на отложенное налоговое обязательство |

526847 |

572181 |

606024 |

608630 |

|

30 |

Переоценка обязательств (требований) по выплате долгосрочных вознаграждений |

0 |

0 |

||

|

31 |

Переоценка инструментов хеджирования |

0 |

0 |

||

|

32 |

Денежные средства безвозмездного финансирования (вклады в имущество) |

0 |

0 |

||

|

33 |

Нераспределенная прибыль (непокрытые убытки) прошлых лет |

1622700 |

3188645 |

6677149 |

12095947 |

|

34 |

Неиспользованная прибыль (непокрытый убыток) |

1565945 |

3509831 |

6752797 |

10035939 |

|

35 |

Всего источников собственных средств |

8042580 |

99943771 |

107176722 |

114907366 |

|

IV. Внебалансовые обязательства |

|||||

|

36 |

Безотзывные обязательства кредитной организации |

1424578 |

26899681 |

140450643 |

85588567 |

|

37 |

Выданные кредитной организацией гарантии и поручительства |

839384 |

5938899 |

49354362 |

52228684 |

|

38 |

Условные обязательства некредитного характера |

0 |

0 |

||

Отчет о прибылях и убытках

тыс. руб.

|

Номер строки |

Наименование статьи |

2015 |

2016 |

2017 |

2018 |

|

1 |

Процентные доходы, всего, в том числе: |

10701106 |

15479517 |

26421663 |

36958650 |

|

1.1 |

от размещения средств в кредитных организациях |

4144933 |

6703311 |

7516823 |

8621725 |

|

1.2 |

от ссуд, предоставленных клиентам, не являющимся кредитными организациями |

4263891 |

6400689 |

14277381 |

20823392 |

|

1.3 |

от оказания услуг по финансовой аренде (лизингу) |

0 |

0 |

||

|

1.4 |

от вложений в ценные бумаги |

2292282 |

2375517 |

4627459 |

7513533 |

|

2 |

Процентные расходы, всего, в том числе: |

6651999 |

8007195 |

12000681 |

19443233 |

|

2.1 |

по привлеченным средствам кредитных организаций |

400529 |

88689 |

468984 |

82852 |

|

2.2 |

по привлеченным средствам клиентов, не являющихся кредитными организациями |

6251156 |

7918329 |

11340546 |

18155670 |

|

2.3 |

по выпущенным долговым обязательствам |

314 |

177 |

191151 |

1204711 |

|

3 |

Чистые процентные доходы (отрицательная процентная маржа) |

4049107 |

7472322 |

14420982 |

17515417 |

|

4 |

Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещенным на корреспондентских счетах, а также начисленным процентным доходам, всего, в том числе: |

-689943 |

-165263 |

-1323213 |

-1223374 |

|

4.1 |

изменение резерва на возможные потери по начисленным процентным доходам |

-72555 |

61488 |

18605 |

-1990 |

|

5 |

Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери |

3359164 |

7307059 |

13097769 |

16292043 |

|

6 |

Чистые доходы от операций с финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток |

-164 |

31638 |

-218922 |

363554 |

|

7 |

Чистые доходы от операций с финансовыми обязательствами, оцениваемыми по справедливой стоимости через прибыль или убыток |

0 |

0 |

2029 |

2510 |

|

8 |

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

521131 |

75034 |

11890 |

369404 |

|

9 |

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения |

-2195 |

0 |

-2 |

-9 |

|

10 |

Чистые доходы от операций с иностранной валютой |

-720881 |

374101 |

-142891 |

615379 |

|

11 |

Чистые доходы от переоценки иностранной валюты |

994002 |

112709 |

554996 |

-778023 |

|

12 |

Чистые доходы от операций с драгоценными металлами |

302 |

145 |

189 |

837 |

|

13 |

Доходы от участия в капитале других юридических лиц |

482883 |

1674058 |

356 |

497 |

|

14 |

Комиссионные доходы |

2509242 |

2943435 |

3890261 |

5352140 |

|

15 |

Комиссионные расходы |

1280152 |

1802063 |

2592349 |

3400444 |

|

16 |

Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи |

37053 |

-780102 |

-274219 |

146335 |

|

17 |

Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения |

7256 |

1068 |

427 |

-16562 |

|

18 |

Изменение резерва по прочим потерям |

-207468 |

177182 |

-103194 |

17036 |

|

19 |

Прочие операционные доходы |

218919 |

452725 |

172308 |

226425 |

|

20 |

Чистые доходы (расходы) |

5919092 |

10566989 |

14398648 |

19191122 |

|

21 |

Операционные расходы |

4145092 |

5996275 |

5818099 |

6894307 |

|

22 |

Прибыль (убыток) до налогообложения |

1774000 |

4570714 |

8580549 |

12296815 |

|

23 |

Возмещение (расход) по налогам |

208055 |

1060883 |

1827752 |

2260876 |

|

24 |

Прибыль (убыток) от продолжающейся деятельности |

1565945 |

3509831 |

6752797 |

10035939 |

|

25 |

Прибыль (убыток) от прекращенной деятельности |

0 |

0 |

||

|

26 |

Прибыль (убыток) за отчетный период |

1565945 |

3509831 |

6752797 |

10035939 |

-

Указание Банка России от 03.04.2017 № 4336-У (ред. от 27.11.2018) «Об оценке экономического положения банков» (вместе с «Методикой оценки показателей прозрачности структуры собственности банка») (Зарегистрировано в Минюсте России 19.05.2017 № 46771) ↑

-

Никонец О.Е. Центральный банк РФ как орган регулирования и надзора: монография / О.Е. Никонец, А.В. Зверев, М.Ю. Мишина. – М., 2019. – с. 94. ↑

-

Зверев А.В., Мелех К.А. Анализ финансовых результатов деятельности банка // Территория науки. - 2018. - № 5. – С. 75-79. ↑

-

Шихова О.А., Селина М.Н. Методологические подходы к сравнительной оценке надежности коммерческих банков // Статистика и экономика. - 2019. - № 2. – С. 45-56. ↑

-

Козынкин И.В. Центральный банк Российской Федерации как регулятор и одновременно с этим участник финансового рынка // Молодой ученый. – 2018. – № 35. – С. 60-63. ↑

-

Ниязбекова Ш.У., Мусиров Г., Иванова О.С., Назаренко О.В. Анализ финансовой устойчивости российского коммерческого банка // РППЭ. - 2019. - № 1 (99). – С. 118-125. ↑

-

ЦБ РФ. Официальный сайт. [Электронный ресурс]. - 2020. – Режим доступа: https://cbr.ru/ (дата обращения 01.01.2020) ↑

-

ЦБ РФ. Официальный сайт. [Электронный ресурс]. - 2020. – Режим доступа: https://cbr.ru/ (дата обращения 01.01.2020) ↑

-

ЦБ РФ. Официальный сайт. [Электронный ресурс]. - 2020. – Режим доступа: https://cbr.ru/ (дата обращения 01.01.2020) ↑

-

Альнакула М., Флигинских Т.Н. Подходы к оценке и контролю деятельности коммерческих банков // Гуманитарные, социально-экономические и общественные науки. - 2019. - № 4. – С. 193-197. ↑

-

Указание Банка России от 03.04.2017 № 4336-У (ред. от 27.11.2018) «Об оценке экономического положения банков» (вместе с «Методикой оценки показателей прозрачности структуры собственности банка») (Зарегистрировано в Минюсте России 19.05.2017 № 46771) ↑

-

Шихова О.А., Селина М.Н. Методологические подходы к сравнительной оценке надежности коммерческих банков // Статистика и экономика. - 2019. - № 2. – С. 45-56. ↑

-

Ниязбекова Ш.У., Мусиров Г., Иванова О.С., Назаренко О.В. Анализ финансовой устойчивости российского коммерческого банка // РППЭ. - 2019. - № 1 (99). – С. 118-125. ↑

-

Никонец О.Е. Центральный банк РФ как орган регулирования и надзора: монография / О.Е. Никонец, А.В. Зверев, М.Ю. Мишина. – М., 2019. – с. 71. ↑

-

Альнакула М., Флигинских Т.Н. Подходы к оценке и контролю деятельности коммерческих банков // Гуманитарные, социально-экономические и общественные науки. - 2019. - № 4. – С. 193-197. ↑

-

Отчетность АО «ВБРР» за 2016-2018 годы [Электронный ресурс] // Банк России. - 2020. – Режим доступа: https://cbr.ru/credit/coinfo.asp?id=450016049 (дата обращения 01.01.2020) ↑

-

Отчетность АО «ВБРР» за 2016-2018 годы [Электронный ресурс] // Банк России. - 2020. – Режим доступа: https://cbr.ru/credit/coinfo.asp?id=450016049 (дата обращения 01.01.2020) ↑

-

Отчетность АО «ВБРР» за 2016-2018 годы [Электронный ресурс] // Банк России. - 2020. – Режим доступа: https://cbr.ru/credit/coinfo.asp?id=450016049 (дата обращения 01.01.2020) ↑

-

Отчетность АО «ВБРР» за 2016-2018 годы [Электронный ресурс] // Банк России. - 2020. – Режим доступа: https://cbr.ru/credit/coinfo.asp?id=450016049 (дата обращения 01.01.2020) ↑

-

Таблица уровня инфляции [Электронный ресурс] // bankirsha.com. - 2020. – Режим доступа: https://bankirsha.com/UROVEN-INFLYACII-V-ROSSIYSKOY-FEDERACII-PO-GODAM.HTML (дата обращения 01.01.2020) ↑

-

Отчетность АО «ВБРР» за 2016-2018 годы [Электронный ресурс] // Банк России. - 2020. – Режим доступа: https://cbr.ru/credit/coinfo.asp?id=450016049 (дата обращения 01.01.2020) ↑

-

Отчетность АО «ВБРР» за 2016-2018 годы [Электронный ресурс] // Банк России. - 2020. – Режим доступа: https://cbr.ru/credit/coinfo.asp?id=450016049 (дата обращения 01.01.2020) ↑

-

Отчетность АО «ВБРР» за 2016-2018 годы [Электронный ресурс] // Банк России. - 2020. – Режим доступа: https://cbr.ru/credit/coinfo.asp?id=450016049 (дата обращения 01.01.2020) ↑

-

Отчетность АО «ВБРР» за 2016-2018 годы [Электронный ресурс] // Банк России. - 2020. – Режим доступа: https://cbr.ru/credit/coinfo.asp?id=450016049 (дата обращения 01.01.2020) ↑

-

Отчетность АО «ВБРР» за 2016-2018 годы [Электронный ресурс] // Банк России. - 2020. – Режим доступа: https://cbr.ru/credit/coinfo.asp?id=450016049 (дата обращения 01.01.2020) ↑

-

Отчетность АО «ВБРР» за 2016-2018 годы [Электронный ресурс] // Банк России. - 2020. – Режим доступа: https://cbr.ru/credit/coinfo.asp?id=450016049 (дата обращения 01.01.2020) ↑

- Общие правила выплаты пенсий

- Оценка качества товаров (на примере ветчины)

- Процессы принятия решений в организации. (Теоретические аспекты принятия управленческих решений)

- Определение рынка сбыта, как один из этапов организации коммерческой деятельности (на примере ООО «Сельскохозяйственное предприятие им. Чапаева»)

- Управление качеством. Контрольные карты Шухарта. Схемы Исикава. Диаграммы Парето

- «Международный опыт развития школьного и студенческого спорта» .

- Технология работы службы по предоставлению дополнительных и сопутствующих услуг (на примере гостиницы Hilton Garden Inn Moscow New Riga)

- Конкурентные стратегии фирм на внутреннем и мировом рынках (1. Научно-теоретические основы конкурентной борьбы на мировом рынке)

- Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия (1. Потенциал предприятия и оценка его использования. Общая характеристика анализа финансовой деятельности предприятия)

- Финансовый анализ бухгалтерского баланса предприятия (Финансовый анализ бухгалтерского баланса на примере ООО «Натура Сиберика»)

- Финансовое состояние: анализ и оценка (на примере ОАО «Вятич»)

- Современная Бюджетная политика России