Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия (1. Потенциал предприятия и оценка его использования. Общая характеристика анализа финансовой деятельности предприятия)

Содержание:

Введение

Тема данной курсовой работы - «Потенциал предприятия и оценка его использования. Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия» на примере компании

ОАО «Макфа». Выбор именно этой компании основывается на ее актуальном виде деятельности в сфере производства продуктов питания, ведь сложно сейчас представить современную жизнь без качественной продукции.

Целью курсовой работы является анализ эффективности потенциала ОАО «Макфа». Под анализом эффективности подразумевается изучение основных параметров и коэффициентов, дающих объективную оценку финансового состояния предприятия. Анализ будет проводиться на основании данных бухгалтерской отчетности компании ОАО «Макфа» за 2014г. (приложения 1 и 2).

Задачи курсовой работы состоят в том, чтобы:

- Раскрыть понятие «Потенциал предприятия» и раскрыть сущность экономического анализа, привести виды экономического анализа

- Изучить различные методы экономического анализа

- Ознакомиться с основными коэффициентами ликвидности и платежеспособности

- Дать экономическую характеристику компании ОАО «Макфа»

- Провести финансовый анализ ОАО «Макфа»

Глава 1. Потенциал предприятия и оценка его использования. Общая характеристика анализа финансовой деятельности предприятия

1.1. Общая характеристика потенциала предприятия

Термин «потенциал» в своем этимологическом значении происходит от латинского слова «potentia» и означает «скрытые возможности», которые в хозяйственной практике, благодаря работе могут перейти в реальность.

Потенциал предприятия (в самом общем смысле) — совокупность находящихся в распоряжении предприятия «стратегических» ресурсов, имеющих определяющее значение для возможностей и границ функционирования предприятия в тех или иных условиях.

К стратегическим относятся те виды ресурсов, объемы и структура которых могут быть существенно изменены лишь путем принятия и реализации соответствующих стратегических решений. Если речь идет о работе в условиях кризиса платежей, то в качестве стратегических ресурсов выступают финансовые или другие ликвидные активы, кредитные линии и др. Если рассматривается деятельность предприятия в нормальных условиях, то в качестве составляющих потенциала рассматриваются ресурсы, обеспечивающие достижение предприятием конкурентных преимуществ, например технология, прогрессивное оборудование, интеллектуальные ресурсы, патенты и др.

Потенциал коммерческого предприятия — его способность производить и поставлять на рынок продукцию пользующуюся спросом и обеспечивающую получение приемлемой прибыли при наиболее эффективном использовании всех необходимых ресурсов.

Структура располагаемых предприятием необходимых для производства готовой продукции ресурсов (производственного оборудования, площадей, технологических процессов, кадрового, информационного, финансового обеспечения, материальных и иных ресурсов) оптимальным образом соответствует реализуемой программе выпуска данной продукции. Из приведенного определения следует, что получение приемлемой нормы прибыли в условиях жесткой конкуренции возможно только при использовании современных технологий, эффективного производственного оборудования высокопрофессионального менеджмента.

Применительно к коммерческому предприятию термин «потенциал» употребляется в сочетании с различными экономическими и управленческими категориями. В частности, речь может идти о различных видах потенциалов, таких как ресурсный потенциал, потенциал менеджмента, маркетинговый потенциал, сбытовой потенциал, потенциал роста стоимости предприятия, потенциал поставщика, потенциал покупателя, потенциал жизненного цикла продукции и предприятия, потенциал конкурентной безопасности и др.

Экономический потенциал необходимо рассматривать как один из важнейших показателей конкурентоспособности современного предприятия, так как успех в конкурентной борьбе во многом определяется наличием и использованием имеющегося у предприятия экономического потенциала. Конкурентоспособность при этом является одновременно как следствием, так и причиной роста уровня экономического потенциала предприятия. Таким образом, экономический потенциал предприятия необходимо рассматривать как важнейший объект управления. Управление экономическим потенциалом необходимо для достижения предприятием максимально возможной эффективности его деятельности в рамках, имеющихся в его распоряжении ресурсов.[5].

1.2. Оценка потенциала предприятия: основные цели и сферы использования

Задача оценки потенциала предприятия представляется сегодня особенно актуальным.

На результат деятельности предприятия как организованной экономической системы влияют различные как внутренние, так и внешние факторы. Они могут быть классифицированы различным образом, структурированные и учтены. Сочетание факторов является уникальным для каждого предприятия. Они сохраняют постоянство на определенный период наблюдения.

Итоги деятельности предприятия и его позиций в рыночной среде, инвестиционная и кредитная привлекательность оцениваются главным образом по финансовым показателям. При этом необходимо подчеркнуть, что тем самым основное внимание уделяется текущему периоду наблюдений. Оценка стоимости потенциала предприятия представляет собой упорядоченный, целенаправленный процесс определения в денежном выражении стоимости объекта с учетом потенциального и реального дохода, который имеет место в определенный промежуток времени в условиях конкретного рынка. Оценку потенциала проводят в целях:

1. повышение эффективности текущего управления предприятием или фирмой;

2. определение стоимости ценных бумаг в случае купли-продажи акций предприятия на фондовом рынке;

3. определение стоимости предприятия в случае его купли-продажи целиком или частями;

4. реструктуризации предприятия;

5. разработки плана развития;

6. определение кредитоспособности предприятия и стоимости залога при кредитовании;

7. страхование, в процессе которого возникает необходимость определения стоимости активов;

8. налогообложение;

9. принятие обоснованных управленческих решений (для того, чтобы исправить ошибку в финансовой отчетности, которая была вызвана инфляционными процессами) и пр.

Оценка потенциала проводится при:

1. передаче или продаже другому предприятию

2. предоставлении франшизы другим компаньонам;

3. установлении убытка, который был задан деловой репутации предприятия незаконными действиями со стороны других предприятий;

4. использовании активов в качестве вклада в уставный капитал;

5. при определении стоимости всех нематериальных активов для оценки стоимости предприятия.

Оценка потенциала характеризуется соответствием общим методологическим подходам и имеет четко определенный формат.

Мониторинг финансов, основанный на группировке данных бухгалтерского учета, определений контрольных соотношений и введении итоговых коэффициентов, используется для определения финансово-экономического потенциала предприятия.

Таким образом, оценка деятельности предприятий должна быть комплексной. Специфика комплексной оценки заключается в том, что она может быть получена как гармонизация результатов комплексного экономического анализа.

Инвестиционная привлекательность фирмы во многом определяется состоянием активов, которыми она располагает, их составом, структурой, количеством и качеством, взаимодополняемостью и взаимозаменяемостью материальных ресурсов, а также условиями, обеспечивающими наиболее эффективное их использование. Именно от правильности их использования зависит финансовое состояние и инвестиционная привлекательность фирмы. [6].

Итак, оценка - это результат определения и анализа качественных и количественных характеристик объекта. Оценка дает возможность установить, как работает предприятие, достигаются поставленные цели, как изменения и совершенствования в процессе управления влияют на полноту использования потенциала предприятия, его эффективность.

1.3. Понятие, принципы и основные направления финансового анализа

Финансовый анализ – это процесс исследования финансового состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов повышения его рыночной стоимости и обеспечения его эффективного развития.

Результаты финансового анализа являются основой для разработки бизнес-планов стратегического развития. Система ключевых финансовых показателей обеспечивает контроллинг финансовой устойчивости бизнеса, выступает индикатором оптимальности структуры источников финансирования, а также состояния финансовой среды экономического субъекта, контролируя наличие запаса финансовой прочности и развитие экономического потенциала компании.

Содержание финансового анализа определяется его целями, объектами исследования и предметом и, по существу, дает ответ на вопросы: что исследуется, как и для чего проводится анализ.

Цель финансового анализа – оценка финансовых параметров деятельности организации.

Результаты финансового анализа дают необходимую информацию о состоянии объекта анализа и служат основой для принятия соответствующих управленческих решений.

Основными задачами финансового анализа являются:

1. определение текущего финансового состояния организации;

2. выявление и оценка изменений финансового состояния в пространственно-временном разрезе;

3. выявление и оценка основных факторов, вызывающих изменение финансового состояния;

4. построение прогноза основных тенденций финансового состояния организации в будущем.

Предметом финансового анализа являются отношения между отдельными подразделениями организации в сфере управления финансами, а также финансовые отношения организации с внешними контрагентами.

Объектом финансового анализа является финансово-хозяйственная деятельность организации, в частности, процессы, связанные с изменением:

· ресурсной базы организации (собственного и заемного капитала);

· активов организации (оборотных и внеоборотных);

· доходов и расходов организации;

· денежных потоков организации и др.

Субъектами финансового анализа выступают соответствующие службы организации (как правило, это финансово-аналитические службы), руководство и собственники организации, а также внешние пользователи информации, заинтересованные в ее деятельности (инвесторы, кредиторы, контрагенты, фискальные органы и др.). Каждый пользователь информации изучает ее исходя из своих интересов. [7,с.10].

К первой группе пользователей относятся собственники средств организации, инвесторы, кредиторы, поставщики, покупатели, налоговые органы, персонал и руководство организации.

Каждый субъект анализа изучает информацию, исходя из своих интересов:

– собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов организации;

– инвесторам – выгодность помещения в организации своих капиталов и степени риска, связанного с инвестициями;

– кредиторам – целесообразность продления кредита, они нуждаются в информации, позволяющей им оценить способность организации своевременно погашать основной долг и проценты по нему как в краткосрочной, так и в долгосрочной перспективе;

– коммерческие клиенты (поставщики и покупатели) заинтересованы в стабильности коммерческих связей, способности своевременно и полно осуществлять расчеты, выполнять контрактные обязательства;

– работники организации (и не только), если они одновременно имеют акции организации, в которой работают, заинтересованы в ее стабильности и доходности, в информации об уровне заработной платы, системе премиальных вознаграждений и пенсионного обеспечения, других социальных льготах, возможности дальнейшего трудоустройства.

Вторая группа пользователей – это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности организации, но либо защищают, либо представляют интересы первой группы пользователей. Это – аудиторские фирмы, консалтинговые фирмы, биржи, юристы.

Анализ финансового состояния базируется на определенных принципах, а именно:

1)Государственный подход. При оценке экономических явлений и процессов необходимо учитывать их соответствие государственной экономической, социальной, международной политике и законодательству.

2)Научный характер. Анализ должен базироваться на положениях диалектической теории познания, учитывать требования экономических законов развития производства.

3)Комплексность. Анализ требует всестороннего изучения причинных зависимостей в экономике предприятия.

4)Системный подход. Анализ должен базироваться на понимании объекта исследования как сложной динамической системы со структурой элементов.

5)Объективность и точность. Информация, которая используется для анализа, должна быть достоверна и должна объективно отражать действительность, а аналитические выводы должны быть обоснованы точными расчетами.

6)Действенность. Анализ должен быть действенным, т. е. активно воздействовать на ход производства и его результаты.

7)Плановость. Для эффективности аналитических мероприятий анализ должен проводиться систематически.

8)Оперативность. Эффективность анализа сильно возрастает, если он проводится оперативно и аналитическая информация быстро воздействует на управленческие решения менеджеров.

9)Демократизм. Предполагает участие в анализе широкого круга работников и, следовательно, более полное выявление внутрихозяйственных резервов.

10)Эффективность. Анализ должен быть эффективным, т. е. затраты на его проведение должны давать многократный эффект.

Основные направления финансового анализа:

a) Анализ имущественного потенциала

· общая характеристика финансово-хозяйственной деятельности организации (вертикальный и горизонтальный анализ баланса, построение аналитического баланса);

· анализ структуры и динамики активов;

· анализ структуры и динамики пассивов.

b) Анализ финансового потенциала

· анализ ликвидности и платежеспособности организации;

· анализ финансовой устойчивости.

c) Анализ финансовых результатов

· анализ структуры и динамики доходов и расходов организации;

· анализ уровня и динамики финансовых результатов;

· анализ показателей деловой активности;

· анализ показателей рентабельности.

d) Анализ движения денежных средств

e) Комплексная оценка деятельности организации

f) Анализ вероятности банкротства

1.4. Информационное обеспечение финансового анализа

Информационное обеспечение финансового анализа деятельности организации представляет собой систему сбора и обработки внешней и внутренней информации, и имеет важное значение, поскольку в соответствии с Законом РФ «Об информации, информационных технологиях и о защите информации» предприятие может не предоставлять информацию, содержащую коммерческую тайну.

Информационное обеспечение организации формируется за счет внешних и внутренних источников.

Внешняя информация предназначена для обеспечения руководства необходимыми сведениями о состоянии среды, в которой оно действует. Сбор внешней информации предполагает накопление различных данных о ситуации на рынке (о конкурентах, клиентах и т.д.).

Источники внешней информации:

·издания, публикации, сообщения финансовых органов власти;

· отчеты информационно-аналитических агентств и консалтинговых компаний;

·СМИ (газеты, журналы, телевидение и радио);

·публикуемые годовые отчеты клиентов, партнеров и контрагентов;

·личные контакты с клиентурой, партнерами и контрагентами.

Внутренняя информация предназначена для анализа и оценки финансового состояния организации при принятии различного рода управленческих, инвестиционных, организационных, административных и иных решений.

Источники внутренней информации:

·финансовая (бухгалтерская) отчетность;

·статистическая отчетность;

·налоговая отчетность;

·результаты внутренних исследований;

·акты ревизий и проверок;

·справки, подготовленные соответствующими службами.

Финансовая отчетность представляет собой систему сбора информации об имущественном и финансовом состоянии организации и о результатах ее хозяйственной деятельности. Для проведения общего детализированного анализа финансово-хозяйственной деятельности предприятия требуются сведения по установленным формам бухгалтерской отчетности, а именно:

форма №1 «Бухгалтерский баланс»

форма №2 «Отчет о прибылях и убытках»

форма №3 «Отчет о движении капитала»

форма №4 «Отчет о движении денежных средств»

форма №5 «Приложение к бухгалтерскому балансу» (если имеется)

(форма №6) Отчет о целевом использовании полученных средств .

Кроме того, в состав годовой отчетности помимо указанных форм входят:

Пояснительная записка

Аудиторское заключение. [8,с.14].

Эти сведения, в соответствии с Постановлением Правительства РФ от 5 декабря 1991 года №35 (в ред. Постановления Правительства РФ от 03.10.2002 N 731) «О перечне сведений, которые не могут составлять коммерческую тайну», не могут составлять коммерческую тайну. Согласно действующему законодательству, финансовая отчетность является открытым источником информации, ее состав и формы представления унифицированы.

Каждая форма отчетности содержит определенную информацию, которая позволяет решать конкретные задачи финансового анализа. Бухгалтерский баланс – дает представление об общей характеристике финансового состояния организации, отчет о прибылях и убытках дает представления о финансовых результатах организации, отчет о движении денежных средств – характеризует денежные потоки организации, ее платежеспособность.

Достоверность финансовой информации обеспечивается системами внутреннего контроля и аудиторскими проверками.

Качество финансовой информации в значительной мере зависит от полноты пояснений, которые даются к формам отчетности.

1.5. Анализ имущественного потенциала организации

Основными задачами анализа имущественного потенциала организации являются:

· определение текущего имущественного потенциала организации;

· выявление и оценка изменений имущественного потенциала в пространственно-временном разрезе;

· выявление и оценка основных факторов, вызывающих изменения имущественного потенциала;

· оценка рациональности размещения и эффективности использования финансовых ресурсов;

· оценка соблюдения финансовой, расчетной и кредитной дисциплины.

· построение прогноза изменений имущественного потенциала организации в будущем;

· оценка соотношения между активами и пассивами организации. [8,с.29].

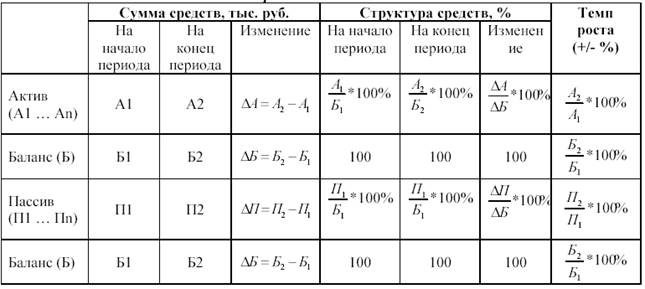

Наиболее общее представление о качественных изменениях в структуре активов и пассивов, а также динамики этих изменений можно получить с помощью вертикального и горизонтального анализа финансовой отчетности. Рекомендуется строить аналитические таблицы, содержащие как структуру, так и динамику изменения показателей.

Вертикальный и горизонтальный анализ динамики состава и структуры имущества позволяет установить размер абсолютного и относительного прироста или уменьшения всего имущества организации и отдельных его видов.

Схема построения аналитической таблицы

Общая оценка динамики и структуры статей бухгалтерского баланса производится в следующей последовательности: Итог (валюту) баланса на начало периода сравнивают с итогом (валютой) на конец периода: увеличение итога баланса оценивается положительно, уменьшение – отрицательно. При этом уменьшение (в абсолютном выражении) валюты баланса за отчетный период однозначно свидетельствует о сокращении предприятием хозяйственного оборота, что может повлечь его неплатежеспособность.

Далее изучается структура распределения средств, т.е. рассчитывается доля участия каждого вида имущества в изменении общей величины активов. Это позволяет оценить изменение состава и мобильности средств, источников формирования имущества организации и эффективности их использования.

Анализируя баланс необходимо обратить внимание на соотношение темпов роста собственного и заемного капитала, на изменение удельного веса величины собственного оборотного капитала к сумме активов, на величину дебиторской и кредиторской задолженности.

На следующем этапе анализируется соотношение ликвидных оборотных средств и краткосрочных обязательств. Принято считать, что сумма краткосрочной дебиторской задолженности, денежных средств и краткосрочных финансовых вложений не должна быть меньше общей величины кредиторской задолженности и краткосрочных кредитов и займов.

В процессе анализа структуры и динамики активов определяют удельный вес вне оборотных и оборотных активов в общей сумме имущества организации, затем проводят детальный анализ вне оборотных и оборотных активов.

Анализ заемных средств начинается с оценки их динамики и внутренней структуры. Особое внимание уделяется анализу движения таких заемных средств, как: долгосрочные и краткосрочные кредиты и займы, кредиторская задолженность.

1.6. Анализ ликвидности и платежеспособности

Анализ ликвидности баланса.

Ликвидность актива - это величина, обратная времени, необходимому для превращения в денежные средства. Степень ликвидности - это скорость превращения в денежные средства. Это степень покрытия обязательств организации ее активами, срок превращения которых в денежные средства соответствуют сроку погашения обязательств.

При анализе ликвидности баланса осуществляется сравнение активов, сгруппированных по степени их ликвидности с обязательствами по пассиву, расположенных по срокам их погашения.[9,с.520].

По степени ликвидности активы организации подразделяются на следующие основные группы:

- Наиболее ликвидные активы (А1): Денежные средства + Краткосрочные финансовые вложения = Стр. 1250 + Стр. 1240.

- Быстрореализуемые активы (А2): Дебиторская задолженность = Стр. 1230.

- Медленно реализуемые активы (А3): Запасы + НДС по приобретенным ценностям + Долгосрочная дебиторская задолженность + прочие оборотные активы = Стр. 1210 + Стр. 1220 + Стр.1260.

- Труднореализуемые активы (А4): Внеоборотные активы = Стр. 1100.

Пассивы группируются следующим образом:

- Наиболее срочные пассивы (П1): Кредиторская задолженность = Стр. 1520.

- Краткосрочные пассивы (П2): Краткосрочные заемные средства + Прочие краткосрочные обязательства = Стр. 1510 + Стр. 1550.

- Долгосрочные пассивы (П3): Долгосрочные обязательства = Стр. 1400.

- Постоянные пассивы (П4): Капитал и резервы + Доходы будущих периодов + Оценочные обязательства = Стр. 1300 + Стр. 1530 + Стр. 1540.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие неравенства:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Теоретический дефицит средств по одной группе активов компенсируется избытком средств по другой. Выполнение четвертого неравенства свидетельствует о соблюдении одного из условий финансовой устойчивости – наличия у предприятия оборотных средств.

Ликвидность организации – наличие у организации оборотных средств в размере, достаточном для погашения краткосрочных обязательств. Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

-текущую ликвидность, которая свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени:

ТЛ = (А1 + А2) – (П1 + П2)

-перспективную ликвидность – это прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

ПЛ = А3 – П3.

Анализ ликвидности баланса сводится к проверке того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в денежные средства равен сроку погашения обязательств. [9,с.520].

Анализ ликвидности и платежеспособности по коэффициентам

Внешним проявлением финансовой устойчивости выступает платежеспособность. Платежеспособность- это способность предприятия своевременно и полностью выполнить свои платежные обязательства, вытекающие из торговых, кредитных и иных операций платежного характера.

Для анализа и оценки уровня ликвидности организации, как правило, рассчитывают следующие коэффициенты:

1.Коэффициент общей ликвидности (платежеспособности) Кол - показывает отношение суммы всех ликвидных средств к сумме всех платежных обязательств.

Кол =

Рекомендуемое значение ≥ 1.

2.Коэффициент абсолютной ликвидности Кал - показывает, какую часть краткосрочных обязательств можно погасить в ближайшее время.

Кал =

Рекомендуемое значение ≥ 0.2 – 0.5.

3.Коэффициент критической ликвидности Ккл - показывает, какая часть текущих краткосрочных обязательств может быть немедленно погашена за счет наиболее ликвидных быстрореализуемых активов.

Ккл =

Допустимое значение ≥ 0.7 – 0.8 Рекомендуемое значение = 1.

4.Коэффициент текущей ликвидности Ктл- показывает достаточность оборотных средств у организации для покрытия своих краткосрочных обязательств. [1,с.89].

Ктл=

Рекомендуемое значение ≥ 1.5 – 3.

5.Коэффициент маневренности функционирующего капитала Кмфк – показывает, какая часть функционирующего капитала вложена в производственные запасы и в долгосрочную дебиторскую задолженность

Кмфк=

Уменьшение данного показателя в динамике – положительный факт.

6.Доля оборотных средств в активах Дос - зависит от отраслевой принадлежности предприятия.

Дос=

Рекомендуемое значение ≥ 0.5.

7.Коэффициент обеспеченности собственными средствами Косс –характеризует наличие собственных средств у организации, необходимых для ее финансовой устойчивости.

Косс=

Рекомендуемое значение ≥ 0.1.

1.7. Анализ финансовой устойчивости организации

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость. Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее 50% финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности.

Финансовая устойчивость - характеристика, свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании, бесперебойном процессе производства и реализации продукции.

Для оценки финансовой устойчивости организации применяется множество коэффициентов, отражающих разные соотношения активов и пассивов организации. [9,с.506].

1. Коэффициент капитализации Кк - показывает, сколько заемных средств организация привлекла на 1 руб. собственных средств вложенных в активы.

Кк=

ЗК – долгосрочные и краткосрочные обязательства

СК – собственный капитал

Чем выше значение коэффициента, тем выше риск организации, связанный с увеличением его зависимости от внешних источников финансирования, и тем ниже ее заемный потенциал, т.к. снижение финансовой устойчивости нередко затрудняет возможность получения новых кредитов и займов.

Рекомендуемое значение ≤ 1.5.

2. Коэффициент обеспеченности собственными источниками финансирования Косиф – показывает, какая часть оборотных активов финансируется за счет собственных источников.

Косиф=

СК – собственный капитал

ВА – внеоборотные активы

ОА – оборотные активы

Рекомендуемое значение ≥ 0.1 (0.5 – 0.8).

3. Коэффициент финансовой независимости (автономии) Кфн – характеризирует удельный вес собственных средств в общей сумме источников финансирования.

Кфн=

СК – собственный капитал

ВБ – валюта баланса

Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие.

Рекомендуемое значение ≥ 0.4.

4. Коэффициент финансирования Кф– показывает, какая часть собственных средств, а какая – за счет заемных является обратным к коэффициенту капитализации.

Кф=

СК – собственный капитал

ЗК – долгосрочные и краткосрочные обязательства

Рекомендуемое значение ≥ 0.7.

5. Коэффициент финансовой устойчивости Кфу– показывает, какая часть актива финансируется за счет устойчивых источников.

Кфу=

СК – собственный капитал

ДО – долгосрочные обязательства

ВБ – валюта баланса

Рекомендуемое значение ≥ 0.6

6. Коэффициент долгосрочного привлечения заемных средств Кдпзс– показывает, долю долгосрочных займов в устойчивом капитале (привлеченных для финансирования активов в общем объеме уставного капитала).

Кдпзс=

ДО – долгосрочные обязательства

СК – собственный капитал

7. Коэффициент маневренности собственного капитала Км – показывает долю мобильных средств в собственных средствах.

Км=

СК – собственный капитал

ВА – внеоборотные активы

Рекомендуемое значение ≥ 0.5.

Высокое значение коэффициента и его устойчивый рост положительно характеризует финансовое состояние организации, а также свидетельствует о том, что менеджмент организации достаточно гибко использует собственные средства.

8. Коэффициент концентрации привлеченного капитала Ккзк – характеризует долю заемных средств в общей сумме источников финансирования.

Ккзк=

ЗК – долгосрочные и краткосрочные обязательства

ВБ – валюта баланса

Рекомендуемое значение ≤ 0.4

9. Коэффициент структуры финансирования основных средств и прочих вложений Ксф- его рост свидетельствует об инвестиционной активности.

Ксф=

ДО – долгосрочные обязательства

ВБ – валюта баланса

10. Коэффициент финансовой независимости в части формирования запасов и затрат Кфн– показывает какая часть запасов и затрат формируется за счет собственных средств. Рост показателя является положительной тенденцией.

Кфн=

СК – собственный капитал

З – запасы

Единых нормативных критериев для рассмотренных показателей не существует. Они зависят от многих факторов: отраслевой принадлежности, принципов кредитования, сложившейся структуры источников средств и др.

1.8. Анализ финансовых результатов деятельности организации

Доходами признается увеличение экономических выгод в результате поступления активов и/или погашения обязательств, приводящих к увеличению капитала, за исключением вкладов участников.

Расходами признается уменьшение экономических выгод в результате выбытия активов и/или возникновения обязательств, приводящее к уменьшению капитала, за исключением уменьшения вкладов по решению участников.

Разница между доходами и расходами дает либо положительный финансовый результат – прибыль, либо отрицательный – убыток.

Прибыль – важнейший показатель, характеризующий финансовый результат деятельности организации. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности. В зависимости от размера прибыли определяется доля доходов учредителей и собственников, размеры дивидендов и других доходов. По прибыли определяется также рентабельность собственных и заемных средств, основных фондов, всего авансированного капитала и каждой акции. [9,с.538].

1.9. Анализ деловой активности организации

В широком смысле понятие «деловая активность» означает спектр усилий, направленный на продвижение предприятия на рынке. С точки зрения анализа под этим термином понимается текущая коммерческая деятельность. Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, эффективном использовании своего финансового потенциала.

Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости. Эти коэффициенты позволяют проанализировать насколько оперативно и эффективно организация использует свои средства. Показатели оборачиваемости имеют большое значение для оценки финансового состояния предприятия, поскольку скорость оборота средств оказывает непосредственное влияние на платежеспособность предприятия.

1. Коэффициент оборачиваемости активов Коа - показывает сколько денежных единиц реализованной продукции принесла каждая единица активов.

Коа==

В – выручка от реализации товаров

А – средняя стоимость активов за отчетный период.

2. Коэффициент оборачиваемости основных средств (фондоотдача) Коос - показывает, сколько выручки приходится на единицу стоимости основных средств.

Коос=

В – выручка от реализации товаров

ОС – средняя стоимость основных средств за отчетный период

Низкий уровень фондоотдачи свидетельствует либо о недостаточном объеме реализации, либо о слишком высоком уровне вложений в эти активы.

3. Коэффициент оборачиваемости собственного капитала Коск - показывает скорость оборота собственного капитала.

Коск==

В – выручка от реализации товаров

СК – средняя стоимость собственного капитала за отчетный период

4. Коэффициент оборачиваемости дебиторской (кредиторской) задолженности характеризует число оборотов, совершенных дебиторской (кредиторской) задолженностью, за анализируемый период.

Кодз=

Кокз=

В – выручка от реализации товаров

ДЗ – средняя стоимость дебиторской задолженности за отчетный период

КЗ – средний остаток кредиторской задолженности за отчетный период

5. Коэффициент оборачиваемости материально-производственных запасов Коз - характеризует скорость реализации запасов ТМЦ.

Коз==

В – выручка от реализации товаров

З – средняя стоимость материально-производственных запасов.[9,с.532].

Глава 2. Анализ эффективности потенциала ОТКРЫТОГО АКЦИОНЕРНОГО ОБЩЕСТВА «МАКФА»

Юридический адрес: Российская Федерация, 456513, Челябинская область, Сосновский район, пос. Рощино. ИНН 7438015885

2.1. Экономическая характеристика предприятия

На сегодняшний день компания «Макфа» - крупнейший в России производитель макаронных изделий. Фабрика основана в 1937 г.

Ассортимент выпускаемой продукции составляет более 150 наименований. Суммарные производственные мощности ОАО «Макфа» превышают 180 тыс. тонн в год, что составляет 20% всего производства макаронных изделий в Российской Федерации, в том числе макарон из твердых сортов пшеницы - около 32%. Годовой объем производства выпускаемой муки всех сортов превышает свыше 450 тыс. тонн. Крупяное производство интенсивно развивается, сейчас его объемы составляют 10 тыс. тонн в год. Кроме того, на предприятии организовано производство полуфабрикатов для выпечки хлеба, блинов, оладий и прочей продукции. [12].

Одно из немногих российских предприятий с полным циклом производства, включающим собственные с/х угодья, мощный перерабатывающий комплекс, современные производственные и упаковочные линии.

Высокая квалификация специалистов, усовершенствованная технология позволяет производить макароны, муку и крупы высокого качества. Продукция торговых марок компании "Макфа" пользуется все большей популярностью среди потребителей, благодаря качественным показателям и внешнему оформлению упаковки. Производство оснащено современным итальянским оборудованием фирм PAVAN и BRAIBANTI.

Компания "Макфа" поддерживает многовековые российские традиции мукомольного производства, вырабатывая изделия высшего сорта и отличного качества, соответствующие строгим стандартам ГОСТа.

ОАО «Макфа» является социально-ориентированной компанией с момента своей организации. В сфере ее внимания находятся подшефные образовательные учреждения Челябинска и области, детские дома, дома для престарелых и инвалидов. "Макфа" также является постоянным спонсором проведения творческих и спортивных мероприятий.

Основными из выработанных стратегий являются: стратегия роста, стратегия лидерства в снижении издержек, стратегия улучшения системы менеджмента качества. Цель – повышение эффективности деятельности и наращивание своего присутствия на российском и зарубежных рынках за счет увеличения объемов производства и реализации, расширения географии сбыта и каналов распределения, повышения эффективности использования имеющихся производственных мощностей и установки новых, разработки и продвижения новых товарных и ассортиментных групп.

По объему производства занимает первое место в России и Восточной Европе.

Лидер на рынке макаронных изделий Восточной Европы

Лидер российского рынка макаронных изделий

Входит в десятку крупнейших мировых производителей макаронных изделий. Крупнейший российский экспортер макаронной продукции в 20 стран Европы, Азии, Южной и Северной Америки, СНГ. [10].

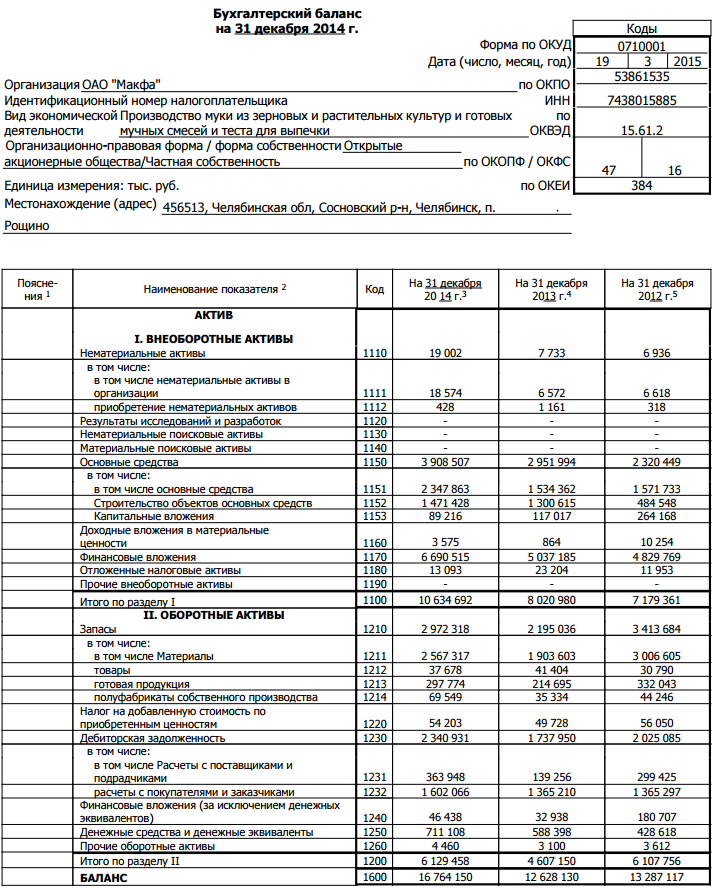

2.2. Анализ имущества предприятия и источников его формирования

На начало анализируемого отчетного периода величина внеоборотных активов составила 63,5% (8 020 980 тысяч рублей), а оборотных активов соответственно 36,5% (4 607 150 тысяч рублей) по отношению к общей сумме имущества предприятия, которое оценивалось в 12 628 130 тысяч рублей.

На конец периода величина внеоборотных активов составила 63,4%, т.е. 10 634 692 тысяч рублей. А оборотные активы достигли 6 129 458 тысяч рублей, что составило 36,6% от общей суммы активов.

Произошло значительное увеличение валюты баланса (на 32,8%), и если в начале года она равнялась 12 628 130 тысяч рублей, то к концу периода составляла уже 16 764 150 тысяч рублей. Прирост имущества предприятия, в основном, обусловлен увеличением внеоборотных активов, в частности, основных средств и долгосрочных финансовых вложений. В структуре оборотных активов увеличение в абсолютном и относительном выражении вызвано увеличением сальдо денежных средств и краткосрочных финансовых вложений по состоянию на 31 декабря 2014 года по сравнению с сальдо на 31 декабря 2013 года.

Более подробно рассмотрим составляющие:

Величина прочих внеоборотных активов изменилась на 2 613 712 тысяч рублей, что составило 32,6% прироста. Динамика стоимости внеоборотных активов положительна.

Нематериальные активы на начало 2014 года составляли 7 733 тысяч рублей, однако к концу анализируемого периода эта сумма увеличилась на 11 269 тысяч рублей и составила 19 002 тысячи рублей, т.е. выросла почти в 2,5 раза.

Величина основных средств также увеличилась на 956 513 тысяч рублей (32,4%) и на конец отчетного периода оценивалось в 3 908 507 тысяч рублей. Произошел рост долгосрочных финансовых вложений с 5 037 185 тысяч рублей до 6 690 515 тысяч рублей (32,8%). Именно это привело к существенному росту внеоборотных активов.

Запасы в течение анализируемого периода увеличились на 35,5%, что составило 777 282 тысячи рублей. Таким образом, величина запасов к концу 2014 года равнялась 2 972 318 тысяч рублей.

Также в 2014 году произошло увеличение дебиторской задолженности на 602 981 тысяч рублей.

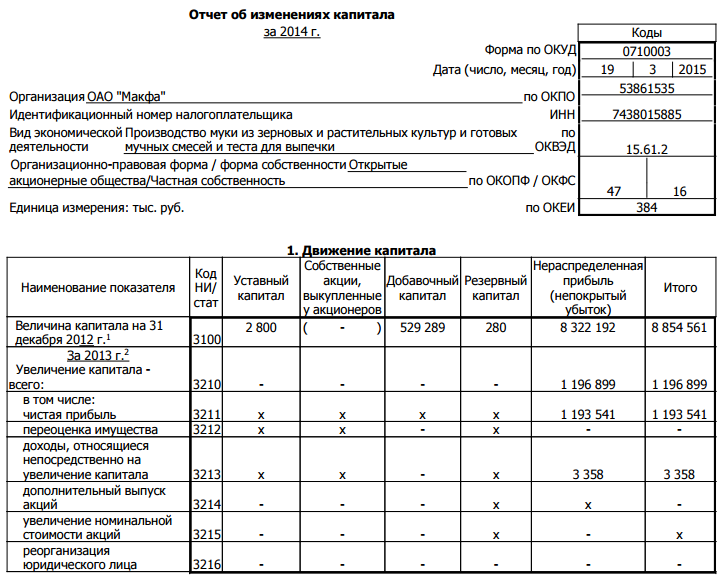

Величина краткосрочных финансовых вложений увеличилась незначительно в абсолютном выражении за отчетный период (на 13 500 тысяч рублей или на 41%), а сальдо денежных средств - на 122 710 тысяч рублей или 20,9%. В процессе анализа пассива предприятия за анализируемый период изменения уставного и добавочного капитала не наблюдалось. Резервный капитал увеличился вдвое, на 140 тысяч рублей.

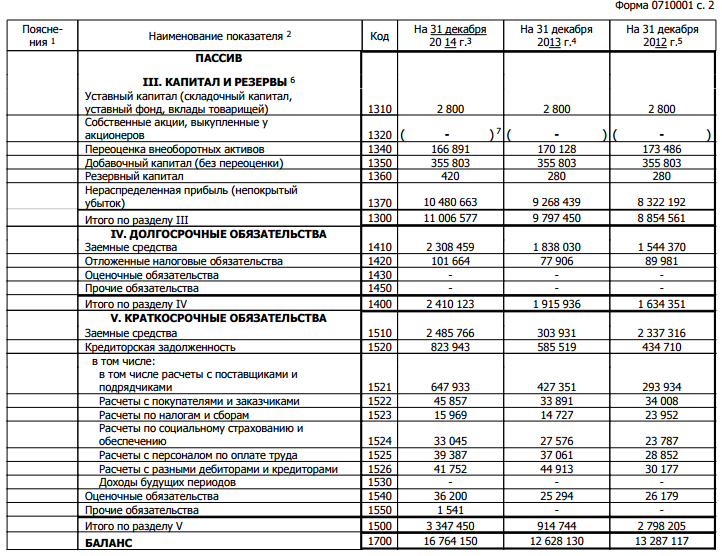

Рост нераспределенной прибыли в 2014 году составил 1 212 224 тысяч рублей (13,1 %), в результате чего данный показатель составил 10 680 663 тысяч рублей на конец отчетного периода.

Также изменения имели место в структуре долгосрочных обязательств, величина которых на конец отчетного 2014 года составила 2 410 123 тысячи рублей, что по сравнению с началом периода больше на 494 187 тысячи рублей (25,8 %). Это было обусловлено значительным увеличением заемных средств с 1 838 030 тысяч рублей до 2 308 459 тысяч рублей (25,6%).

Изменения краткосрочных обязательств, в основном, обуславливаются увеличением сальдо краткосрочных заемных средств на

2 181 835 тысяч рублей с 303 931 тысячи рублей до 2 485 766 тысяч рублей.

2.3. Анализ ликвидности и платежеспособности предприятия

При анализе ликвидности баланса необходимо сгруппировать 4 группы активов и 4 группы пассивов.

Активы группируются в порядке убывания ликвидности:

A1 — наиболее ликвидные активы

A2 — быстро ликвидные активы

A3 — медленно ликвидные активы

A4 — трудно ликвидные активы

Пассивы группируются в порядке возрастания сроков их погашения:

П1 — наиболее срочные обязательства

П2 — краткосрочные обязательства

П3 — долгосрочные пассивы

П4 — устойчивые пассивы

Баланс считается абсолютно ликвидным, если соблюдаются следующие неравенства:

А1 ≥ П1

А2 ≥П2

А3 ≥ П3

А4 ≤ П4

|

На начало года |

||||

|

Группировка активов |

тысяч рублей |

Группировка пассивов |

тысяч рублей |

Излишек/недостаток |

|

А1 |

621 336 |

П1 |

585 519 |

35 817 |

|

А2 |

1 737 950 |

П2 |

303 931 |

1 434 019 |

|

А3 |

2 247 864 |

П3 |

1 915 936 |

331 928 |

|

А4 |

8 020 980 |

П4 |

9 822 744 |

-1 801 764 |

|

На конец года |

||||

|

Группировка активов |

тысяч рублей |

Группировка пассивов |

тысяч рублей |

Излишек/недостаток |

|

А1 |

757 546 |

П1 |

823 943 |

-66 397 |

|

А2 |

2 340 931 |

П2 |

2 487 307 |

-146 376 |

|

А3 |

3 030 981 |

П3 |

2 410 123 |

620 858 |

|

А4 |

10 634 692 |

П4 |

11 042 777 |

-408 085 |

Выводы на начало года:

В начале отчетного периода баланс предприятия был абсолютно ликвиден, поскольку выполняются все условия абсолютной ликвидности (наиболее ликвидными активами A1 покрывали наиболее срочные обязательства П1, а также быстро ликвидные активы А2 могли погасить краткосрочные обязательства П2). Соблюдение третьего неравенства говорит о том, что предприятие способно покрыть долгосрочные обязательства за счет медленно реализуемых активов. Выполнение четвертого неравенства подтверждает наличие у предприятия собственных оборотных средств и означает соблюдение минимального условия финансовой устойчивости.

Выводы на конец года:

К концу года ликвидность баланса изменилась - медленно реализуемые активы покрывают долгосрочные обязательства. Условие финансовой устойчивости предприятия соблюдается.

Рассчитаем текущую ликвидность на конец года по следующей формуле:

ТЛ = (A1+A2) — (П1+П2) ≥ 0.

ТЛ = (757 546+2 340 931) - (823 943+2 487 307) = (3 098 477) - (3 311 250) =-212 773.

-212 773<0, следовательно, предприятие несет риск неспособности обратить свои ликвидные активы в денежные средства и при необходимости погасить текущие обязательства по состоянию на 31 декабря 2014 года.

Рассчитаем платежеспособность предприятия по формуле:

ПЛ = A3-П3 ≥ 0

ПЛ =3 030 981 - 2 410 123=620 858.

620 858 > 0, следовательно, предприятие обладает достаточной платежеспособностью, т.е. оно способно своевременно и в полном объеме погасить все свои обязательства по состоянию на 31 декабря 2014 года.

При анализе ликвидности и платежеспособности применяются следующие коэффициенты:

1.Коэффициент общей ликвидности (платежеспособности) Кол. Рекомендуемое значение ≥ 1

Колн =

Колк= =

Коэффициент общей ликвидности находится на приемлемом уровне, хотя незначительно снизился к концу периода. Дальнейший его спад может привести к потере платежеспособности предприятием.

2.Коэффициент абсолютной ликвидности Кал.

Рекомендуемое значение ≥ 0.2 – 0.5

Калн =

Калк = =

На начало года коэффициент превышает допустимое значение. На конец года находится в пределах нормы.

3.Коэффициент критической ликвидности Ккл

Допустимое значение ≥ 1

Кклн =

Кклк =

Коэффициент критической ликвидности существенно снизился на конец отчетного периода с 2,65 до 0,94 в связи дополнительно привлеченными краткосрочными заемными средствами на конец отчетного периода. Текущий коэффициент критической ликвидности на конец года ниже рекомендуемого интервала, что означает, что Компании следует нарастить величину краткосрочных активов и следить за оборачиваемостью рабочего капитала.

4.Коэффициент текущей ликвидности Ктл

Рекомендуемое значение ≥ 1.5 – 3

Ктлн=

Ктлк=

На начало года коэффициент текущей ликвидности выше верхней границы рекомендуемого интервала, что может говорить об излишках наиболее ликвидных активов, однако на конец года данный коэффициент находится в пределах нормы.

5.Коэффициент маневренности функционирующего капитала Кмфк

Кмфкн=

Кмфкк=

Увеличение показателя на конец года говорит о том, что снизилась доля функционирующего капитала, вложенного в запасы, что является положительным трендом на конец года.

6.Доля оборотных средств в активах Дос

Рекомендуемое значение ≥ 0.5

Досн=

Доск=

Доля оборотных средств в имуществе предприятия на конец года незначительно увеличилась.

Данный коэффициент зависит от отраслевой принадлежности компании. Несмотря на то, что данный коэффициент и на начало, и на конец отчетного периода ниже рекомендуемого значения, это является разумным для столь крупного производственного предприятия как ОАО «Макфа». Компания имеет на балансе существенный фонд основных средств, необходимых для производства продукции, а также довольно существенные долгосрочные финансовые вложения, благодаря которым привлекает денежные средства в долгосрочной перспективе для развития компании.

7.Коэффициент обеспеченности собственными средствами Косс.

Рекомендуемое значение ≥ 0.1

Коссн=

Косск= =

На конец года доля собственных средств в текущих активах предприятия увеличилась, и соответствует условию нормы.

Общий вывод:

Анализ ликвидности и платежеспособности ОАО «Макфа» показал:

На начало года не все коэффициенты соответствовали норме, но на конец года ситуация изменилась. За отчетный период по коэффициентам: Кол, Кал, Ктл, Ккл произошел незначительный спад. Однако замечена положительная тенденция в отношении коэффициентов Кмфк, Дос и Косс. Предприятию необходимо принять соответствующие меры по восстановлению ликвидности и платежеспособности, например, рассмотреть краткосрочные вложения денежных средств вместо долгосрочных, чтобы при необходимости компания могла оперативно обратить краткосрочные активы в денежные средства для погашения текущих обязательств.

Значения коэффициентов Ккл и Дос на конец отчетного периода находятся немного ниже нормы. Это означает, что у Компании имеется небольшой недостаток оборотных средств на фоне устойчивого положения в части внеоборотных средств, направляемых на поддержание производственной способности и привлечение денежных средств в долгосрочной перспективе. Компании следует нарастить величину краткосрочных активов и следить за оборачиваемостью рабочего капитала.

2.4. Анализ финансовой устойчивости

При анализе финансовой устойчивости предприятия используются следующие коэффициенты:

1.Коэффициент капитализации Кк.

Рекомендуемое значение ≤ 1

Ккн= = 0,29

Ккк= =

Результаты соответствует норме. На конец года произошло увеличение коэффициента капитализации, что является следствием привлечения дополнительных заемных средств в течение отчетного периода. Повышение данного коэффициента является не совсем благоприятной тенденцией, однако, в связи с тем, что коэффициент на конец года находится в пределах нормы, строго отрицательной тенденцией увеличение коэффициента капитализации назвать нельзя, т.к. компания привлекала заемные средства для развития производства (например, на увеличение фонда основных средств, что заметно при анализе увеличения баланса основных средств на конец года по сравнению с началом).

2.Коэффициент обеспеченности собственными источниками финансирования Косиф.

Рекомендуемое значение ≥ 0.1 (0.5 – 0.8)

Косифн=

Косифк= = = 0,06

Результат на начало года соответствует норме. На конец года произошло снижение доли оборотных активов, финансируемых за счет собственного капитала (показатель 0,06 находится ниже рекомендуемого значения), что объясняется вложениями в основные средства, имевшими место в отчетном периоде. Компании необходимо следить за достаточностью собственных средств для поддержания оборотного капитала и платежеспособности по привлеченным краткосрочным кредитам и займам.

3.Коэффициент финансовой независимости (автономии) Кфн.

Рекомендуемое значение ≥ 0.4

Кфнн= =

Кфнк= =

Показатели соответствуют норме. На конец года показатель снизился на 0,12, что является отрицательной, но некритичной тенденцией. Снижение объясняется привлечением дополнительного финансирования, как указано выше, т.е. на конец года компания стала более зависима от внешних источников финансирования.

4.Коэффициент финансирования Кф.

Рекомендуемое значение ≥ 0.7

Кфн=

Кфк= = 1,9

Показатели соответствуют норме. На конец года произошло снижение показателя.

5.Коэффициент финансовой устойчивости

Рекомендуемое значение ≥ 0.6

Кфун= =

Кфук= =

Показатели соответствуют норме. На конец года произошло незначительное уменьшение показателя. Данный коэффициент показывает, что предприятие в достаточной степени финансируется за счет устойчивых источников: нераспределенной прибыли и долгосрочных заемных средств.

6.Коэффициент долгосрочного привлечения заемных средств

Кдпзсн=

Кдпзск=0,18

Доля долгосрочных займов в Уставном капитале на начало года составляла 16%, на конец отчетного периода ситуация несколько изменилась, и коэффициент незначительно увеличился. Таким образом, доля долгосрочных займов увеличилась до 18%. Это было вызвано как увеличением баланса заемных средств, так и капитала в целом на конец года по сравнению с началом отчетного периода.

7.Коэффициент маневренности собственного капитала Км.

Рекомендуемое значение ≥ 0.5

Кмн= = = 0,18

Кмк= = = 0,03

Показатели не соответствуют норме. У предприятия не достаточная степень мобильности собственных средств. На конец отчетного периода произошло значительное снижение показателя.

8.Коэффициент концентрации привлеченного капитала Ккзк.

Ккзкн=

Ккзкк=0,34

Рекомендуемое значение ≤ 0.4

Коэффициент соответствует норме, однако в виду наличия значительного объема привлеченных заемных средств находится близко к верхней границе рекомендуемого значения.

9.Коэффициент структуры финансирования основных средств и прочих вложений Ксф.

Ксфн= =

Ксфк= = 0,14

На конец года произошло несущественное уменьшение на 1%. Стабильность данного коэффициента свидетельствует о продолжающейся инвестиционной активности ОАО «Макфа».

10.Коэффициент финансовой независимости в части формирования запасов и затрат Кфн.

Кфн=4,37

Кфн= = 3,64

На конец года произошло значительное снижение коэффициента на 73%, что является несколько отрицательной тенденцией, т.к. сальдо дебиторской задолженности на конец отчетного периода по сравнению с началом отчетного периода выросло более заметно в процентном отношении (на 34,7%), чем значение капитала (на 12,3%).

2.5. Оценка финансового состояния предприятия (по методике Министерства Финансов РФ)

|

|||||||||||||||||||||||||||||||

Слишком высокое значение коэффициента абсолютной ликвидности на начало года говорит о неоправданно высоких объемах свободных денежных средств, которые можно было бы использовать для развития бизнеса.

Коэффициент попал в ограничения во втором случае. Что показывает возможность компании погасить текущую задолженность исключительно имеющимися в наличии денежными средствами или их эквивалентами на конец года.

Коэффициент критической ликвидности сильно снизился. Дальнейший его спад может привести к тому, что у предприятия не хватит наиболее ликвидных и быстро-ликвидных активов на покрытие наиболее срочных и краткосрочных обязательств.

На начало года коэффициент текущей ликвидности слишком велик, т.е. компания платежеспособна, но ее имущество не работает. К концу года финансовым руководителем был найден компромисс между ликвидностью и эффективностью использования ресурсов, и предприятие функционирует в нормальном режиме.

Все коэффициенты ликвидности и финансовой устойчивости на конец года изменились. Некоторые коэффициенты ликвидности снижаются или не соответствуют нормативам, однако коэффициенты финансовой устойчивости ОАО «Макфа» продолжают соответствовать норме. В целом, финансовое состояние ОАО «Макфа» можно оценить как удовлетворительное.

Общий вывод о финансовой устойчивости предприятия:

На конец 2014 года предприятие стало привлекать значительно больше заемных средств, чем на начало года. Если эта тенденция продолжится, то у предприятия не будет хватать собственных средств, и оно будет вынуждено продолжить привлекать заемные средства, что может привести к финансовой неустойчивости.

На конец отчетного периода коэффициент финансовой устойчивости незначительно снизился, но это соответствует норме.

Как видно из таблицы, значения коэффициентов ликвидности за год ухудшились, но находятся в пределах допустимых нормативов, за исключением коэффициента критической ликвидности, последствия снижения которого описаны выше. Что касается финансовой устойчивости, исходя из показателя коэффициента капитализации на конец года, она менее стабильна. Анализируя коэффициент обеспеченности собственными источниками финансирования на конец года, оборотные активы компании сформированы заёмными средствами, что свидетельствует о высокой доли задолженности по состоянию на конец года. Снижение коэффициента автономии свидетельствует о том, что организация все больше полагается на заемные средства.

Компании ОАО «Макфа» необходимы значительные меры регулирования деятельности, иначе снижение показателей может привести к снижению ее автономности, а в дальнейшем, при бездействии, к банкротству.

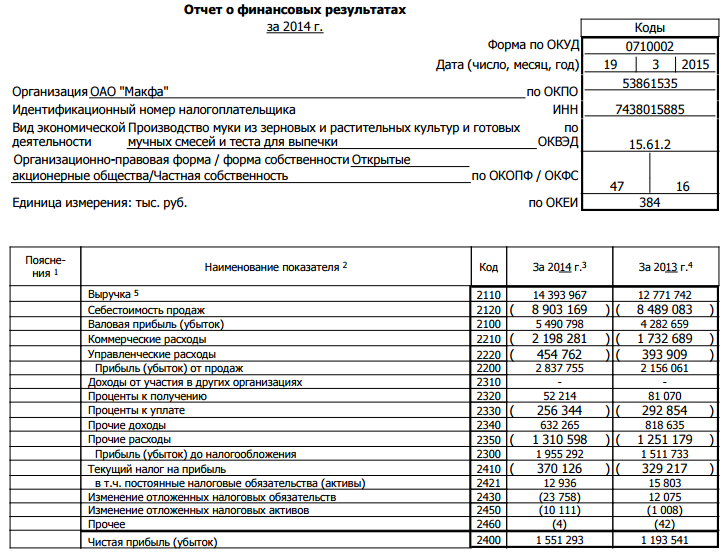

2.6. Анализ основных показателей отчета о финансовых результатах

1) Выручка ОАО «Макфа» выросла в 2014 году на 12,7% с 12 771 742 тысяч рублей в 2013 году до 14 393 967 тысяч рублей в 2014 году, что является положительным трендом для предприятия.

2) Себестоимость продаж выросла гораздо менее значительно: на 414 086 тысяч рублей или 4,9% в 2014 году по сравнению с 2013 годом, что позволило поднять показатель валовой прибыли в отчетном году на 28,2% до 5 490 798 тысяч рублей, что является очень существенным ростом.

3) Показатель рентабельности продаж, рассчитанный по валовой прибыли, составил:

В 2013 году:

Рентабельность продаж 2013 =33,5%

Рентабельность продаж 2014 =38,1%

Таким образом, мы наблюдаем повышение рентабельности в отчетном 2014 году, что является положительной тенденцией и обоснованием затрат, осуществляемых руководством ОАО «МАКФА» на вложения в основные средства, что может принести более заметное повышение эффективности производства в средне- и долгосрочной перспективе развития компании.

4) Коммерческие расходы возросли на 26,8% (с 1 732 689 тысяч рублей в 2013 году до 2 198 281 тысячи рублей в 2014 году), что соответствует росту продаж и рентабельности продаж.

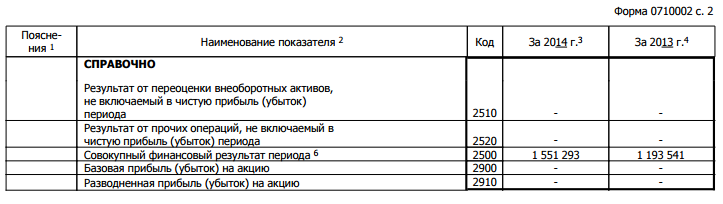

5) Прибыль до налогообложения также выросла в отчетном периоде на 443 559 тысяч рублей или 29,3%: наблюдается рост с 1 511 733 тысяч рублей в 2013 году до 1 955 292 тысяч рублей в 2014 году. Рост показателя прибыли до налогообложения соответствует наблюдаемому росту выручки и, одновременно, снижению себестоимости продаж.

Остальные виды доходов и расходов ОАО «Макфа» изменились в 2014 году менее существенно.

Заключение

Целью анализа эффективности ОАО"МАКФА" является оценка его текущего финансового состояния, а также определение того, по каким направлениям нужно вести работу по улучшению этого состояния. При проведении финансового анализа ОАО «Макфа» использовался метод горизонтального анализа. То есть сравнивались показатели бухгалтерской отчетности на начало и конец 2014 года.

В результате анализа баланса предприятия были выявлены абсолютные и относительные изменения величин различных статей баланса за отчетный период, даны оценки этим изменениям, была рассчитана доля отдельных статей в итоге баланса и оценены их изменения. На основе сравнительного баланса был произведен анализ структуры имущества, которая дала общее представление о финансовом состоянии предприятия.

При анализе платежеспособности и финансовой устойчивости использовались методы коэффициентов.

Из полученных данных можно сделать общие выводы о финансовом состоянии ОАО «Макфа»:

1. Несмотря на то, что на конец года ликвидность баланса предприятия снизилась незначительно, выполнение условий финансовой устойчивости предприятия подтверждает наличие у предприятия собственных оборотных средств и означает соблюдение минимального условия финансовой устойчивости.

Снижение ликвидности означает, что у Компании имеется небольшой недостаток оборотных средств на фоне устойчивого положения в части внеоборотных средств, направляемых на поддержание производственной способности и привлечение денежных средств в долгосрочной перспективе. Компании следует нарастить величину краткосрочных активов и следить за оборачиваемостью рабочего капитала.

2. На начало и конец года ОАО «Макфа» обладает достаточным уровнем платежеспособности.

3. На конец 2014 года предприятие обладает финансовой устойчивостью, но она имеет тенденцию к снижению, т.к. предприятие привлекает большее количество заемных средств.

4. Выручка увеличилась в 2014 году на 12,7%, прибыль до налогообложения – на 29,3%, что говорит о том, что увеличение приобретенных объектов основных средств в отчетном году является обоснованным и приносит результаты, что также подтверждается увеличением себестоимости реализованной продукции только на 4,9%.

Таким образом, проведенный выше анализ эффективности финансово-

хозяйственной деятельности ОАО «Макфа» позволил увидеть, что предприятие вкладывает в свою деятельность существенный объем как собственных, так и заемных средств для получения будущих выгод. Анализ финансового результата показал, что на конец 2014 года финансовая деятельность ОАО «Макфа» является удовлетворительно эффективной, однако требует приятия мер по повышению эффективности использования собственных средств. Руководству предприятия также необходимостью следить за показателями платежеспособности и наличием собственных средств.

Потенциал предприятия напрямую зависит от его текущего финансово-экономического положения. Потенциал ОАО «Макфа» находится на стадии повышения его использования по состоянию на конец 2014 года. Он может быть повышен в будущем посредством реализации грамотной стратегии развития и управления руководством оборачиваемостью капитала. Уже в отчетном 2014 году предприятие взяло курс на увеличение фонда основных средств для реализации стратегии по модернизации и повышению эффективности производства готовой продукции. В связи со значительной стоимостью приобретаемого оборудования компания приняла решение осуществить вложения в основные средства с помощью заемных средств: как долгосрочных, так и краткосрочных. Компания планирует компенсировать текущие вложения во внеоборотные активы увеличением производительности основных фондов и в дальнейшем, как следствие, ростом продаж и прибыли в среднесрочной перспективе.

В случае регулярного наблюдения за проанализированными выше показателями ликвидности, финансовой устойчивости, обеспеченности собственными средствами, а также показателями изменения выручки, себестоимости и прибыли до налогообложения и, соответственно, своевременного принятия мер по поддержанию указанных показателей на рекомендуемых для пищевой индустрии уровнях позволит руководству ОАО «Макфа» достичь повышения эффективности финансово-экономической деятельности предприятия и его финансовой устойчивости в будущем.

Список литературы

1. Просветов Г. И.. Финансовый менеджмент: Задачи и решения: Учебно-методическое пособие. — М.: Издательство РДЛ,. — 376 с.. 2005

2. Гребельный В. И.. Финансы предприятий: Учеб. пособие. 2-е изд. с измен, и доп.— К.: Изд-во Европ. ун-та.— 232 с. — Библиогр.: с. 227. 2003

3. Савицкая Г.В. Экономический анализ: Учебник. 11-е изд., испр. и доп. - М.: Новое знание, 2005. — 651 с.

4. Кибиткин А.И., Дрождинина А.И., Мухомедзянова Е.В., Скотаренко О.В. Учет и анализ в коммерческой организации: Учебное пособие, - М.: Издательский дом Академии Естествознания, 2012. – 368 с.

5. Научный журнал «Молодой учёный», статья «Экономический потенциал промышленного предприятия как инструмент управления на современном этапе развития России».

6. Научный журнал «Молодой учёный», статья «Оценка инвестиционной привлекательности организаций промышленности»

7. Финансовый анализ. Под ред. Новашиной Т.С. М.: МФПА, 2005. — 192 с. Учебное пособие.

8. Новашина Т.С., Карпунин В.И., Волнин В.А. Финансовый менеджмент. Под ред. доц. Новашиной Т.С. / М., Московская финансово-промышленная академия, 2005 – 254 c.

9. Лапуста М.Г., Мазурина Т.Ю., Скамай Л.Г.. Финансы организаций (предприятий): Учебник. — М.: ИНФРА-М. — 575 с. — (Высшее образование).. 2008

10. http://ru.makfapasta.com

11. https://ru.wikipedia.org

12., http://www.top20brands.ru/

13. https://www.spark-interfax.ru/promo/

Приложение 1

Бухгалтерская (финансовая) отчетность ОАО «Макфа» за 2014 год

- Финансовый анализ бухгалтерского баланса предприятия (Финансовый анализ бухгалтерского баланса на примере ООО «Натура Сиберика»)

- Финансовое состояние: анализ и оценка (на примере ОАО «Вятич»)

- Современная Бюджетная политика России

- Анализ и оценка экономического положения банка по методике Банка России» (на примере АО «Всероссийского банка развития регионов» (ВБРР))

- Общие правила выплаты пенсий

- Оценка качества товаров (на примере ветчины)

- Определение объема необходимой и достаточной информации при принятии решения (Анализ информационного обеспечения принятия управленческих решений в ООО «Лидер»)

- Определение объема необходимой и достаточной информации при принятии решения

- КОНЦЕПЦИЯ И ОСОБЕННОСТИ СОВРЕМЕННОГО РЫНКА ТРУДА

- Определение объема необходимой и достаточной информации при принятии решения (Теоретические аспекты принятия управленческих решений)

- Технология работы службы по предоставлению дополнительных и сопутствующих услуг (на примере гостиницы Hilton Garden Inn Moscow New Riga)

- Конкурентные стратегии фирм на внутреннем и мировом рынках (1. Научно-теоретические основы конкурентной борьбы на мировом рынке)