Выбор источника финансирования инвестиционного проекта (на примере ООО «ГАЗЕЛЬКИН СТ»)

Содержание:

Введение

Для того чтобы предприятия функционировали и производили высококачественные товары и услуги, основные фонды должны вовремя обновляться. Низкоэффективное изношенное оборудование тормозит производство. Но для их модернизации необходимы достаточно крупные капиталовложения. Если предприятию своих собственных средств для этого не хватает, то оно может использовать различные источники финансирования.

Лизинг является важным финансово-кредитным инструментом активизации и расширения инвестиционной деятельности предприятия, направленной на модернизацию его производственной базы.

Именно лизинг оборудования в силу своей гибкости, налоговых преимуществ, продолжительных сроков применения, меньших требований по гарантиям является важным механизмом обновления основных средств предприятия.

Соответственно укрепление лизинга может расширить возможности использования новых механизмов финансирования, более доступных в современных рыночных условиях для предприятия, в первую очередь, на повышение конкурентоспособности продукции.

Актуальность выбранной темы обусловлена тем, что совершенствование стратегического финансового планирования вызвано необходимостью обновления материально-технической базы предприятия путем использования лизинговых операций.

В России лизинг представляется достаточно новым инвестиционным инструментом. Начало его развития приходится на 90-е года ХХ века. Но очень скоро он распространился и занял высокую планку среди других инструментов. Специалисты в области инвестиций считают, что если активно внедрять лизинг, то он способствует не только техническому обновлению средств производства, но и упрощает осуществление капиталовложений, а значит, помогает малому и среднему бизнесу РФ развиваться.

Актуальность темы данной работы заключается в том, что из-за нехватки денежных средств у предприятий, существует необходимость привлечения внешнего финансирования. Одним из таких инструментов является лизинг.

Целью работы служит выбор источника финансирования инвестиционного проекта.

Основными задачами для достижения заявленной цели являются:

-исследование теоретических и методологических аспектов лизинга: определение лизинга, основные его виды, а также его функции;

- анализ деятельности и финансовых результатов организации на примере ООО «ГАЗЕЛЬКИН СТ»

- характеристика использование лизинга как инструмента финансирования на примере ООО «ГАЗЕЛЬКИН СТ»

Объектом исследования бакалаврской работы является общество с ограниченной ответственностью ООО «ГАЗЕЛЬКИН СТ»

Предметом исследования являются экономические отношения, возникающие при использовании лизинга как формы финансирования инвестиционной деятельности.

Методология и методы исследования. Методологическими основами исследования являются научные методы и методический аппарат экономики транспорта, включая системный подход, экономико-математическое моделирование транспортных процессов, технико-экономические оценки, оценки экономической эффективности принимаемых управленческих решений, методология риск-менеджмента, менеджмента качества, менеджмента ресурсов.

Исходя из цели и задач работы она имеет следующую структуру: введение, три главы, заключение, список использованных источников, заключение, приложения.

Глава 1. Теоретические аспекты лизинговой деятельности предприятия

1.1 Понятие и сущность лизинга

Многообразие и многоплановость лизинга заключены в его структуре, хотя она предполагает формирование экономических и правовых отношений всего между тремя субъектами: лизингодателем, лизингополучателем и продавцом имущества. На первый взгляд конструкция может показаться не столь сложной, хотя даже в такой интерпретации предусматривается заключение в рамках одной лизинговой сделки, как минимум, двух прямых договоров лизинга и купли-продажи имущества. Кроме того, нередко используются ресурсы еще одного участника, функция которого законодательно считается косвенной. Имеется в виду кредитор, коим чаще всего выступает банк, обеспечивающий финансирование лизинговой сделки.

Интерес к лизинговым операциям проявляют многие организации, которые озадачены поиском новых форм обновления основных фондов, в то время как лизинг является одним из способом решения данных проблем. С помощью лизинга для организации происходит облегчение финансовой нагрузки путем реализации в течение длительного времени равномерных платежей[1].

В течение длительного времени экономическая сущность лизинга остается спорной и противоречивой. Одни рассматривают лизинг как способ кредитования деятельности предприятия; другие отождествляет с долгосрочной арендой, третьи считают способом купли-продажи средств производства и права пользования чужим имуществом.

Развитие лизинга связано с развитием рыночных отношений, растущей потребностью ускоренного обновления основных фондов промышленности. При реализации инвестиционных процессов лизинг, как инструмент прямых инвестиций, имеет ряд преимуществ перед другими механизмами финансирования[2].

Лизинг определяется как метод финансирования капиталовложений в труде Т.Кларка. Упрощенно сущность лизинга сводится к тому, что одна организация покупает у другой имущество и сдает его во временное пользование третьей стороне.

Согласно Федеральному закону «О финансовой аренде (лизинге)» в РФ, лизинг - совокупность экономических и правовых отношений, связанные в связи с реализацией договора лизинга, приобретением предмета лизинга[3].

Лизинг - это передача лизингодателем (арендодателем) лизингополучателю (арендатору) за плату во временное владение и пользование для предпринимательских целей приобретенного лизингодателем в собственность имущества, указанного лизингополучателем, у определенного им продавца.

Закон дает определение договору лизинга, лизинговой деятельности:

Договор лизинга — договор, в соответствии с которым арендодатель (лизингодатель) обязуется приобрести в собственность указанное арендатором (лизингополучателем) имущество у продавца и предоставить лизингополучателю имущество за плату во временное пользование.

Лизинговая деятельность — вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг.

В экономическом словаре лизинг определяется как долгосрочная аренда оборудования, машин, транспортных средств, предусматривающая возможность их выкупа арендатором.

Обязательным условием к объектам, передаваемым в лизинг, является использование только для предпринимательских целей. Отсюда следует, что лизинг - это система предпринимательской деятельности, включающая в себя арендные, инвестиционные и торговые отношения.

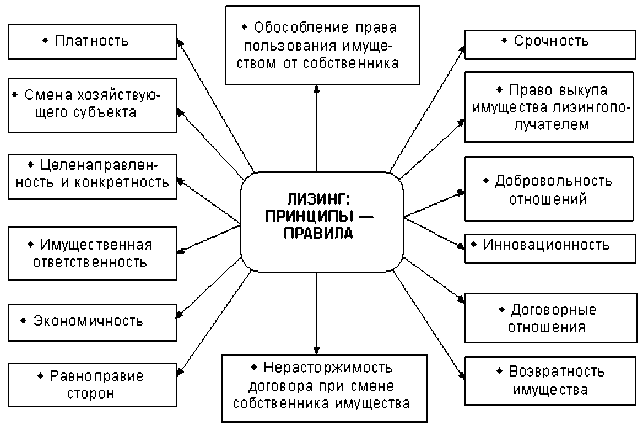

Рисунок 1- Основные принципы и особенности лизинговых отношений

Положительное влияние лизинг оказывает на развитие российской экономики. Для малого среднего бизнеса лизинг является возможностью приобретения высокотехнологического оборудования. Лизинг позволяет решать задачи повышения устойчивости российской экономики, развития малого и среднего бизнеса, снижения безработицы и социальной напряженности.

Стимулом для лизинга являются налоговые льготы, право ускоренной амортизации, льготы при уплате таможенных налогов. Право собственности на предмет лизинга позволяет лизинговым компаниям функционировать с более рискованными проектами, чем банковское кредитование. Спрос на лизинг со стороны малого и среднего бизнеса обусловлен дефицитом инструментов финансирования малого бизнеса в России.

В экономическом смысле лизинг — это комплекс имущественных отношений, которые обеспечивают техническое перевооружение предприятий и повышение научно-технического прогресса с помощью инвестиций.

Применение лизинга не только дает возможность расширить потенциал и функции субъектов рынка капитала, но и дает возможность предлагать потребителям большее количество товаров и услуг.

Лизинг выполняет следующие функции:

- Функция сбыта - заключается в том, что производители техники и оборудования получают возможность расширить сегмент пользователей;

- Финансовая - функция заключается в том, что арендодатель освобождается от единовременной выплаты стоимости оборудования и может направить свободный капитал в инвестирование;

- Производственная функция - заключается в том, что за счет временного использования арендуемого оборудования и техники лизинг позволяет решить производственные проблемы ;

- Функция получения налоговых и амортизационных льгот;[4]

Преимуществом лизинга как форма обновления производства выражается в следующем:

-

- лизинг позволяет применять современную технику без оплаты полной стоимости;

- лизинговые платежи входят в себестоимость и уменьшают налоговую нагрузку в результате уменьшения налогов, уплачиваемых из прибыли предприятия;

- по объекту лизинга возможность начисления амортизации до 100% (кроме офисной мебели и легковых автомобилей);

- оплата стоимости предмета лизинга за счёт средств, приобретенных в результате эксплуатации и т.д.;

Финансирование лизинга один из ключевых вопросов организации и проведения лизинговых операций. Для того чтобы сделки состоялись, лизингодатели должны иметь доступ на рынки капитала либо иметь собственные средства для финансирования новых проектов.

Стоимость ресурсов, привлекаемых для финансирования лизинговых сделок, во многом зависит от большого количества взаимообусловленных факторов: финансовой состоятельности лизингополучателей; рисков, которые могут возникнуть у лизингодателей и других кредиторов при реализации проектов; гарантийного обеспечения лизинговых сделок; взаимосвязи трех основных параметров срочности амортизации имущества, кредитов, договоров лизинга; валюты сделки; места заимствования на внутреннем или международном рынке капиталов; инфляции и ее динамики; вида лизинга и схемы проведения операций.

1.2 Лизинг как источник финасирования инвестциионной детельности в росиийсских компаниях

Экономическое благополучие государства невозможно без эффективного развития структурных единиц экономики, в частности коммерческих организаций, которое предполагает стабильное конкурентоспособное функционирование предприятия, а также расширение деятельности, модернизацию и активное внедрение в деятельность новых технологий, осуществление чего требует привлечения значительных инвестиций.

События последних лет обостряют необходимость российских предприятий в финансовых ресурсах: значительный отток иностранных инвестиций, возросшая стоимость заемного капитала, ускорение темпов инфляции, возрастающая степень износа основных средств и другие негативные процессы.

В этой связи все действия руководства каждого предприятия должны быть максимально эффективными, в особенности в сфере привлечения финансирования детальности, то есть особую актуальность приобретает вопрос повышения инвестиционной привлекательности субъектов экономики.

Стоит отметить, что понятие инвестиционной привлекательности является емким и многогранным. Обычно его связывают с определенным набором предпочтений для потенциального инвестора в выборе объекта инвестиций.

Инвестиционная привлекательность - это система разных объективных признаков, средств, возможностей, которые в совокупности обуславливают потенциальный платежеспособный спрос на вложения средств в определенный объект инвестирования.

Помимо этого понятия существует множество других, которые в большей или меньшей степени раскрывают сущность данной категории, но все они сходятся с том, что инвестиционной привлекательностью является совокупность различных характеристик и признаков объекта инвестирования, позволяющие оценить перспективную выгоду и целесообразность вложения средств.

Существуют различные направления формирования инвестиционной привлекательности предприятия, основные из которых представлены в приложении 1.

Каждое из направлений имеет собственную специфику и инструментарий. Наиболее интересным и сложным является процесс реструктуризации, представляющий собой комплекс следующих мероприятий:

- изменение организационной структуры и методов управления;

- реформирование акционерного капитала;

- реструктуризация активов;

- реформирование производства.

Стоит отметить, что данные мероприятия являются капиталозатратными, в особенности реформирование производства, в которое входит расширение выпуска «выгодной» продукции, освоение новых видов деятельности (диверсификация), замена устаревших основных средств, ликвидация «невыгодных» направлений деятельности и другие мероприятия.

Это ставит перед руководством предприятия задачу эффективного привлечения финансирования реализации направлений формирования инвестиционной привлекательности, что в определенной степени представляется парадоксальным явлением. Однако же без затрат на формирование высокого уровня инвестиционной привлекательности предприятие не может рассчитывать на значительный приток инвестиций, в особенности в форме «длинных денег», что ограничит его развитие.

Основными источниками финансирования данных мероприятий могут выступать классические финансовые инструменты:

- банковский кредит;

- лизинг;

- собственные средства.

При этом в современных условиях собственными средствами предприятия практически не располагают, а доступность банковских кредитов значительно снизилась, что позволяет лизингу стать востребованным инструментом финансирования мероприятий по реструктуризации предприятия.

Основные преимущества лизинга перед другими источниками финансирования капитальных вложений можно разделить на три группы: налоговые; финансовые; административные. Рассмотрим их подробнее для определения роли лизинга в процессе формирования инвестиционной привлекательности предприятия (Приложение 2 ).

Также к преимуществам можно отнести выгоды от учета предмета лизинга на балансе лизинговой компании, вследствие чего предприятие-лизингополучатель отражает его на забалансовом счете 001 «Арендованные основные средства», что позволяет не перегружать бухгалтерский баланс дополнительными обязательствами. Важным преимуществом использования лизинга является полное включение лизинговых платежей в себестоимость продукции, что снижает налогооблагаемую базу. Однако существует ряд недостатков данного инструмента: целевой характер лизинга, сложная схема сделки, расхождения в отечественных и международных нормативно-правовых актах, но преимущества преобладают над недостатками.

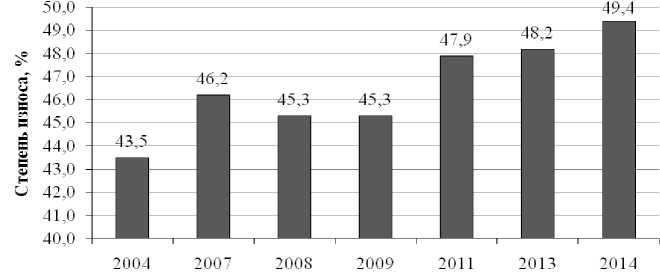

В условиях неблагоприятной ситуации в области состояния основного капитала организаций возрастает востребованность использования такого инструмента финансирования как лизинг. Степень износа основных фондов организаций по всем видам экономической деятельности в РФ в 2014 г. составила 49,4 % (рис. 1). При этом, по отдельным видам экономической деятельности, данный показатель превышает 50 %. Например, в таком бюджетообразующем виде экономической деятельности как добыча полезных ископаемых, износ основных фондов составил 55,8 %.

Рисунок 6-Степень износа основных фондов в целом по всем отраслям

В связи с этим возникает острая необходимость поиска источников инвестиций для осуществления деятельности по модернизации и обновлению основного капитала. Все источники инвестиций в основной капитал можно условно разделить на 2 группы - собственные и привлеченные. Так как модернизация основных фондов требует крупномасштабных инвестиций, то собственные средства организаций не могут обеспечить в полной мере данную потребность. Привлечение кредитных ресурсов возможно при соблюдении ряда требований, которые должны быть выполнены для получения кредита. Так как в условиях экономического кризиса возникает риск неплатежеспособности организации, то банкам необходимо обеспечение гарантии возврата кредита. В качестве такого обеспечения могут выступать финансовые и нефинансовые активы, используемые в качестве залога, или гарантии государства по выданным кредитам. Далеко не все организации могут соответствовать этим требованиям. Использование такого инструмента финансирования как лизинг расширяет возможности организаций по модернизации основных фондов[5].

Лизинг уже 10-15 лет функционирует как самостоятельный сегмент бизнеса, который позволяет организациям приобретать транспортные средства, оборудование, здания и сооружения, складские помещения и прочее имущество[6].

Лизинг представляет собой специфическую форму финансирования долгосрочных инвестиций. Суть лизинговой сделки заключается в том, что лизинговая компания по поручению лизингополучателя приобретает имущество за счет собственных средств и предоставляет его в пользование лизингополучателю. В сделке с лизингом участвуют как минимум три субъекта: продавец имущества, лизинговая компания и лизингополучатель.

Лизинг может осуществляться в различных видах. Выделяют следующие основные виды лизинга:

- по количеству участников: двухсторонние сделки и многосторонние сделки;

- по типу имущества: лизинг движимого имущества и лизинг недвижимого имущества;

- по сектору рынка: внешний лизинг (международный) и внутренний лизинг;

- по условиям амортизации и сроку использования объекта лизинга: финансовый и оперативный (операционный).

Наиболее распространенный подход к классификации лизинга включает в себя рассмотрение финансового и оперативного лизинга. Финансовый лизинг предполагает, что в течение срока договора лизинга лизингодатель возвращает себе полную стоимость объекта лизинга за счет лизинговых платежей и при этом получает прибыль. Срок договора лизинга в этом случае приближается к сроку эксплуатации имущества. Основная доля договоров по финансовому лизингу приходится на транспортные средства, машины и оборудование (табл. 6).

При сделке с использованием оперативного лизинга срок договора лизинга существенно короче нормативного срока эксплуатации имущества. В результате чего, лизинговые платежи не покрывают полной стоимости имущества. Для получения прибыли лизингодатель вынужден повторно сдавать имущество другому лизингополучателю. Поэтому у лизингодателя возникает риск того, что он не возместит полную стоимость имущества, если не будет спроса на объект лизинга.

Таблица 6

Общая стоимость договоров финансового лизинга, заключенных организациями, осуществляющими деятельность в сфере финансового лизинга

в Российской Федерации

|

Показатели |

миллиардов рублей |

|||||||

|

2003 |

2007 |

2008 |

2009 |

2011 |

2013 |

2014 |

2015 |

|

|

Общая стоимость договоров финансового лизинга |

30,1 |

385,9 |

372,1 |

264,2 |

749,5 |

893,0 |

1028,3 |

502,5 |

|

в том числе: |

||||||||

|

зданий (кроме жилых) и сооружений |

0,6 |

10,3 |

13 ,7 |

13,9 |

20,6 |

10,4 |

26,9 |

15,5 |

|

машин и оборудования |

20,0 |

164,5 |

153,0 |

92,5 |

189,9 |

253,1 |

257,9 |

155,5 |

|

транспортных средств |

9,5 |

207,4 |

204,7 |

156,6 |

536,3 |

627,8 |

741,4 |

330,0 |

|

рабочего, продуктивного и племенного стада |

- |

3,6 |

0,7 |

1,2 |

2,7 |

1,7 |

2,1 |

1,5 |

Применение схемы лизинга имеет ряд преимуществ перед сделкой с использованием кредита:

- отсутствует необходимость контроля за целевым расходованием денежных средств, так как в лизинг передается конкретное имущество, а кредит можно потратить на любые цели;

- лизинговая операция подразумевает 100 % кредитование сделки, в то время как кредит, как правило, выдается на 70-80 % стоимости приобретаемого оборудования;

- более гибкая схема договорных отношений, так как договора по лизингу легче поддаются корректировке, нежели кредитные договора;

- лизинговая схема дает более гибкие условия формирования лизинговых платежей;

- договор лизинга может предусматривать техническое обслуживание оборудования лизингодателем. В результате у лизингополучателя отпадает необходимость содержания персонала для технического обслуживания объекта лизинга;

- имущество отражается на балансе лизингодателя, что позволяет лизингополучателю избежать уплаты налога на имущество. Такая схема позволяет улучшить показатели финансовой отчетности, так как в балансе отражается только задолженность по текущим лизинговым платежам. В случае с кредитной схемой обязательства отражаются на балансе заемщика в полном объеме;

- возврат средств может производиться в форме произведенной продукции[7].

До 2008 г. рынок лизинга развивался бурными темпами и находился в стадии динамичного развития. Этот период характеризовался усилением конкуренции между лизинговыми компаниями, что способствовало росту региональных сетей лизинговых компаний. Усиление конкуренции происходило также благодаря активной деятельности западных инвесторов. Однако финансовый кризис, произошедший во второй половине 2008 г., нанес серьезный урон рынку лизинга.

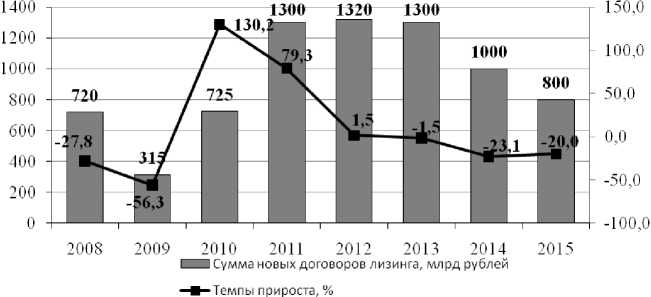

Рисунок 7 - Динамика объема новых договоров лизинга

В 2008 г. объем рынка сократился на 27,8 %, а в 2009 г. - на 56,3 % (рис. 7).

Данная динамика была обусловлена тем, что сделки по лизингу предусматривают долгосрочное кредитование, а в условиях неопределенной и крайне нестабильной экономической ситуации выдавать долгосрочные кредиты для банков было большим риском. Поэтому многие лизинговые компании не имели возможность предоставить имущество в лизинг компаниям, которые в нём нуждались. Также негативное воздействие на динамику заключаемых лизинговых сделок оказало повышение процентных ставок по заемным ресурсам. В 2009 г. по объему лизинговых сделок рынок показал самый худший результат. Однако в 2010 г., в связи с улучшением конъюнктуры на мировых сырьевых рынках и некоторым оживлением экономической ситуации, произошёл стремительный рост рынка лизинга, который продемонстрировал предкризисную динамику. В 2010 г. объем новых сделок увеличился в 2,3 раза и составил 725 млрд. руб.

В 2011 г. продолжался стремительный рост рынка лизинга. Сумма новых договоров увеличилась на 79,3 % и составила 1300 млрд. руб. В этот период можно наблюдать рост доступности лизинговых предложений для компаний и снижение общего ценового уровня.

Несмотря на такую положительную динамику, перед лизинговыми компаниями возникает задача повышения доходности лизинговых сделок. Рентабельность лизинговых компаний снизилась (рентабельность активов в среднем по рынку лизинга сократилась с 1,6 до 1,3 %, а рентабельность капитала - с 13,9 до 12 %). Такая ситуация обусловлена усилением ценовой конкуренции, а также ростом процентным ставок по заемным средствам.

2012 г. показал рекорд по объему заключенных договоров. После фазы стагнации в 2012-2013 гг. сумма новых договоров лизинга упала на 23 % . Наибольший вклад в падение внес сегмент сделок с железнодорожной и авиатехникой. В структуре финансирования сделок за 2014 год доля кредитов снизилась почти на 10 п. п. по сравнению с 2013 годом. Причина кроется в росте кредитных ставок на протяжении всего 2014 года. Также отдельно следует отметить очень сильное повышение ключевой процентной ставки в середине декабря 2014 года с 10,5 % до 17 %.

Устойчивое сохранение низкой цены на нефть в 2014-2015 гг. усугубило экономической положение российской экономики, что отразилось также и на рынке лизинга. В 2015 г. объем новых сделок сократился на 20 %. По прогнозам рейтингового агентства RAEX (Эксперт РА), в 2016 году лизинговый рынок замедлит темпы падения и сократится не более чем на 15 %.

Можно выделить ряд факторов, которые сдерживают развития российского рынка лизинга:

- Несовершенство налогового и лизингового законодательства. Остаются неурегулированными вопросы возврата НДС.

- Недостаточно развита инфраструктура лизингового рынка, которая проявляется в недостаточно широкой сети лизинговых копаний в России, в недостатке консалтинговых компаний и неразвитости информационного обеспечения. Неразвитость информационного обеспечения приводит к тому, что у лизинговых компаний отсутствует полная, объективная картина о финансовом состоянии и кредитной истории организации.

- Отсутствие у российских банков «длинных денег». Срок окупаемости оборудования передаваемого в лизинг в большинстве длиннее, чем срок кредита. Нехватка финансирования у российских банков связана с закрытием внешних финансовых рынков в связи с санкциями. Это также приводит к тому, что стоимость привлечения средств возрастает, так как цена привлечения зарубежного капитала была существенно ниже[8].

Подводя итоги, можно сделать вывод, что лизинг как источник финансирования инвестиций является перспективной возможностью модернизации парка оборудования российских организаций, однако в силу экономического спада и падения спроса на продукцию организаций, рынок лизинга будет существенно сокращаться.

Подводя итоги можно сделать следующие выводы по главе 1:

Лизинг является одним из видов договоров аренды. Основная особенность этого договора состоит в том, что в аренду сдается не имущество, которым ранее пользовался арендодатель, а новое - специально приобретенное лизингополучателем с целью передачи его в аренду.

Выделяют три вида лизинга: финансовый, возвратный и оперативный. Первый вид лизинга - классический вариант, который характеризуется таким видом взаимоотношений: лизингополучатель - лизингодатель - продавец. То есть лизингодатель приобретает у определенного лизингополучателем продавца некоторое имущество и передает его в аренду лизингополучателю на договорных условиях. Возвратный лизинг характеризуется тем, что в роли продавца выступает лизингополучатель. А оперативный лизинг - небольшими сроками аренды и, как правило, отсутствием возможности выкупа имущества лизингополучателем.

Закон «О финансовой аренде (лизинге)» от 29.10.1998 г. № 164 ФЗ в редакции Федерального закона от 29.01.02 № 10-ФЗ определяет главные преимущества лизинга для лизингополучателей, заключающиеся в разрешении относить лизинговые платежи к расходам, связанным с производством и(или) реализацией. Еще одним из главных преимуществ лизинга является возможность уменьшить выплаты налога на прибыль и налога на имущество.

Выгода лизингодателя заключается в том, что он является посредником между банком-кредитором и лизингополучателем. Лизинговая компания как бы предоставляет лизингодателю инвестиционный кредит, но при этом чаще всего юридически являясь собственником объекта лизинга. Такая деятельность сопровождается кредитными рисками, как и у обычного банка, но при этом она менее регламентирована, что уменьшает расходы на ее обеспечение[9].

Глава 2. Анализ деятельности предприятия ООО «ГАЗЕЛЬКИН СТ»

2.1 Общая характеристика предприятия ООО «ГАЗЕЛЬКИН СТ»

Частное предприятие ООО «ГАЗЕЛЬКИН СТ» зарегистрировано 26.07. 2010 года.

Виды деятельности предприятия (по кодам ОКВЭД):

деятельность сухопутного транспорта.

Дополнительные виды деятельности автотранспортного предприятия:

Использование автомобилей грузового назначения;

ремонт и техническое обслуживание автомобилей;

продажа автомобильных деталей и узлов.

Общество с ограниченной ответственностью «Газелькин СТ» относится к транспортной отрасли народного хозяйства.

Общество создано для ведения хозяйственной деятельности для удовлетворения общественных потребностей в его услугах и работах. А также удовлетворения экономических интересов участников и членов трудового коллектива Общества за счет полученных доходов. Для выполнения поставленных задач организация производит следующие виды деятельности:

использование автомобилей грузового назначения;

ремонт и техническое обслуживание автомобилей;

перевозка товаров и грузов;

ООО «Газелькин СТ» является действительным членом ассоциации международных перевозчиков , которая является добровольным сообществом организаций и предпринимателей, зарегистрированных в Российской Федерации. Они осуществляют транспортировку грузов и пассажиров в международном автомобильным сообщении.

Главный вид деятельности предприятия - грузоперевозки. С государственной точки зрения транспорт является одной из главных составных частей производственного процесса. Продукт производства нельзя считать окончательно готовым, пока он реально не доставлен конечному потребителю.

В настоящий момент предприятие располагает собственными транспортными средствами: 10 автомобилей и 3 полуприцепа.

У организации довольно большое количество заказчиков, это подтверждено определенным количеством договоров на оказание транспортных услуг.

Техническое состояние автомобильного парка можно признать хорошим.

Работа транспортного предприятия проводилась без перебоев и стабильно. Эта работа выполняется по договорам с постоянными заказчиками.

Работа ведется на территории Ленинградской области и некоторых зарубежных государств. Таким образом, более десяти лет назад была создана определенная система оказания транспортных услуг.

Автотранспортное предприятие «Газелькин СТ», работая со своими контрагентами, заключает договоры на оказание транспортных услуг и обслуживание транспортных средств.

По состоянию на начало 2017 г. численность всех работников организации составляла 20 человек, в том числе:

административно-управленческий персонал - 4 человека ( директор, бухгалтер, два менеджера по перевозкам на РФ и по международным перевозкам);

производственный персонал -16 человек (водители, механики, слесари).

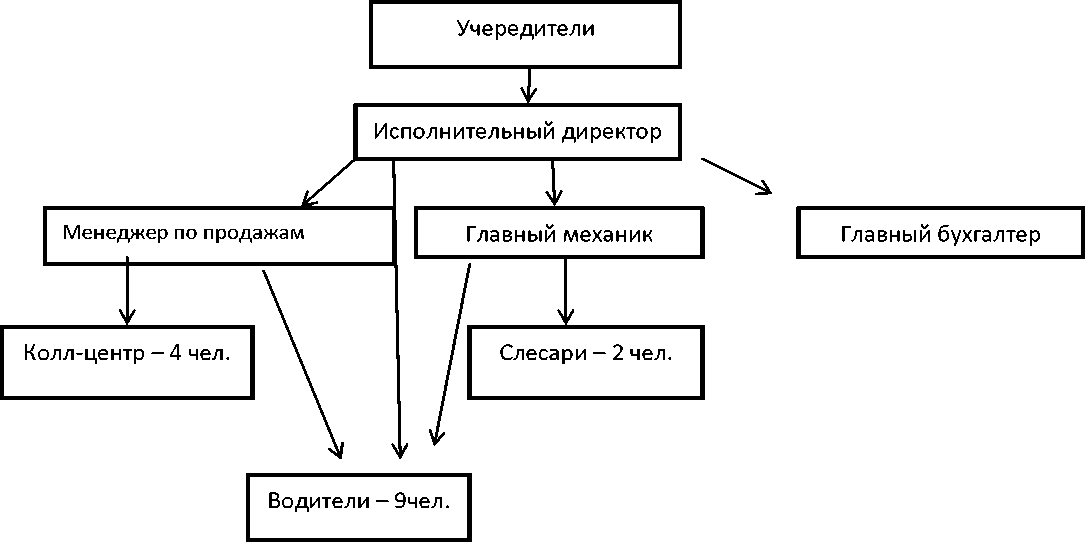

Организационная структура управления организацией

Рисунок 8- Организационная структура управления

ООО «Газелькин СТ»

Как видно из рисунка 8 , структуру управления предприятием можно отнести к линейно-функциональному типу, который обычно используется многими предприятиями в разных отраслях народного хозяйства.

Линейные связи распределены равномерно между функциональными исполнителями с делением функций от управленцев к нижестоящим работникам.

Основная обязанность старшего менеджера состоит в обеспечении необходимых грузоперевозок, прежде всего их логистическая направленность. Менеджер в силу своих полномочий осуществляет коммерческие связи с контрагентами, то есть организациями и предприятиями, которые являются действующими и потенциальными клиентами.

Такой тип структуры управления оптимален для этой организации, в которой функциональные подразделения подчиняются линейным руководителям, помогая им в решении конкретных управленческих задач. Соответственно, решения, которые приняты функциональными подразделениями, рассматриваются и утверждаются линейным руководителем.

Среди достоинств данного типа структуры необходимо отметить следующие:

-быстрое принятие решений и высокие темпы их реализации;

-безусловное подчинение линейных служб.

К недостаткам относятся:

-сложность вертикальной субординации;

-недостаточная ответственность за решение поставленных задач;

-плохое восприятие изменений.

Подобный тип структуры управления успешно используется на многих предприятиях, к которым относится и предприятие ООО «Газелькин СТ». Предприятие, завоевав свой «скромный участок» на рынке грузоперевозок, имеет устойчивые связи как с предприятиями своего региона, так и с предприятиями из других областей России. Для оказания транспортных услуг при малых объемах производственной деятельности, данная организационная структура, соответствует потребностям предприятия, обеспечивает его устойчивое функционирование.

Структура данного предприятия основана на разделении труда и способствует выполнению задач по осуществлению грузоперевозок.

При создании организационной структуры на предприятии ООО «Газелькин СТ» заложены следующие принципы:

-наличие четко определенных целей;

-малое количество звеньев в управлении;

-гибкость, то есть адаптация ее к постоянно меняющимся рыночным условиям;

-продуманная система связи, которая обеспечивает передачу

-необходимой информации;

-принцип единоначалия, так как учредитель является одновременно и руководителем предприятия;

-разделение функций между отдельными работниками в структуре;

-согласованность деятельности всего предприятия.

Последний принцип для работы предприятий на современном этапе находит особую значимость.

В ООО «Газелькин СТ» способы согласованности деятельности, как функции управления, реализуются путем:

-обоюдного согласования;

-обязательного контроля;

-стандартизации процессов труда и деятельности;

-повышения квалификации административно-управленческого персонала и водителей.

При анализе плановой работы предприятия автотранспорта использованы данные первичного учета: топливные карты; путевые листы; графики маршрутов и т.д.

Достигнутые результаты деловой активности организации находятся в зависимости от величины и структуры основных фондов. В таблице 7 проводится характеристика применения основных фондов предприятия за 2016 год. За последний год стоимость основных производственных фондов организации уменьшилась с 6760 до 6187 тыс. руб. или на 173,0 тыс. руб.

Для определения физического износа основных фондов применяют два метода расчетов; один из них основан на сопоставлении физических и нормативных сроков службы или объёмов работ, другой - на данных о техническом состоянии средств труда; устанавливаемых в процессе обследования.

Таблица 7

Структура основных фондов предприятия, тыс. руб.

|

Показатели |

Нали чие на нача ло года |

Поступи ло в отчетно м году |

Выбыло в отчетном году |

Нал ичи е на кон ец года |

Структур а |

Изменения за год |

|||||

|

Вс его |

в т.ч но вы х |

Все го |

лик вид иро ван о |

в т.ч. безв озме здно поте ряно |

на нач ало года |

на кон ец год а |

Абсо лютн ое, т. р. |

Стр укт ура, % |

|||

|

1.Основные фонды всего |

6760 |

270 |

443 |

658 7 |

100 |

100 |

-173 |

||||

|

в том числе: |

|||||||||||

|

оборудование |

530 |

270 |

443 |

357 |

7,8 |

5,4 |

-173 |

||||

|

-транспортные средства |

6230 |

623 0 |

92,2 |

94, 6 |

0 |

||||||

Процент износа основных фондов определяется применяя методику, предоставленную в литературе, которая изменена следующим образом: вместо показателей плановой и фактически выработанной продукции применительно для грузового автотранспорта использованы показатели планового и фактического пробега.

где И - процент физического износа;

Тф - количество лет, фактически отработанных автомашиной;

Тн - плановый срок службы;

Пф - фактический пробег автомашины;

Пн - плановый пробег.

Такая методика определения коэффициента износа грузовых автомобилей более объективна.

Результативность использования основных фондов определяется важнейшими показателями- фондоотдача и фондоёмкость.

Фондоотдача показывает величину конечной продукции в натуральном или стоимостном выражении, которая приходится на единицу основных производственных фондов:

где Q - объем реализованной продукции в натуральном выражении , т.е. для грузового автотранспорта - это грузооборот в тонно-километрах;

Д - объем реализованной продукции в стоимостном выражении (выручка); ОПФ - стоимость основных производственных фондов .

Работу фирмы можно охарактеризовать следующими показателями.

Таблица 8

Показатели работы предприятия

|

Показатели |

2015 г. |

2016 г. |

Отклонен ие (+,-) 2016/ 2015 |

Темп роста, % 2016/ 2015 |

|

1.Выручка тыс. руб. |

2283 1 |

2441 0 |

1579 |

106,9 |

|

2.Себестоимость продаж, тыс.руб. |

20250 |

20151 |

-109 |

99,5 |

|

3.Среднесписочная численность работников, чел. |

20 |

20 |

100,0 |

|

|

4.Затраты на 1 рубль реализованных услуг, руб.(п.2:п.1) |

0,887 |

0,825 |

-0,062 |

93,0 |

|

5.Производительность труда, тыс.руб./чел.(п.1:п.3) |

1141, 6 |

1220, 5 |

78,9 |

106,9 |

В 2016 году удалось немного увеличить выручку по сравнению с 2015 г. на 1,6 млн. руб. или на 6,9%. Такое увеличение выручки за последний год можно объяснить увеличением тарифов резко возросшей конкуренцией на рынке грузовых автотранспортные автотранспортные перевозки.

Хорошую динамику показала себестоимость продаж и услуг фирмы. Она немного снизилась на 0,11 млн. руб. Небольшое снижение себестоимости- это положительный фактор, также как и увеличение выручки. Это обстоятельство свидетельствует об устойчивом финансовом состоянии предприятия.

Затраты на рубль реализованных услуг в 2015 году составили недостаточно хороший уровень - 0, 887руб., но потом в 2016 г. они немного снизились до 0,825 руб. Изменения этого показателя свидетельствуют об улучшении работы фирмы.

На изменение динамики показателя производительности труда при неизменной численности работников за последние два года, повлияло увеличение объема выручки.

Произведенный анализ технико-экономических показателей фирмы позволяет судить о стабильной работе предприятия за два последних года.

Характеристика работы автотранспорта фирмы произведена на основе эксплуатационных показателей.

Общая грузоподъемность и грузоподъемность среднесписочного грузового автомобиля не менялись за последние годы.

Так как основной процесс на предприятии - это транспортировка груза, то необходимо провести характеристику итогов по объему перевозок грузов за ряд лет.

Таблица 9

Объемы перевозок и грузооборота

|

Показатели |

2015 г. |

2016 г. |

Отклонен ие (+-) 2016/ 2015 |

Темп роста, % 2016/2015 |

|

1.Списочная численность транспортных средств, ед. |

13 |

13 |

0 |

100,0 |

|

2.Общая грузоподъемность, тонн |

204,6 |

204,6 |

0 |

100,0 |

|

З.Средняя грузоподъемность транспортного средства, тонн |

17,3 |

17,3 |

0 |

100,0 |

|

4.Объемы перевозок , тонн |

3608 |

3880 |

272 |

107,5 |

|

5.Грузооборот, тыс. т-км |

2753926 |

2965302 |

211376 |

107,7 |

За прошедшие два года численность грузовых транспортных средств не изменилась. Таким образом, общая грузоподъемность осталась неизменной в количестве 204,6 тонны. Средняя грузоподъемность транспортного средства составляет 17,3 тонны. Объем перевезенных грузов в 2015 году составил тонн. В следующем году произошло увеличение объема перевозок на тонны или на 7,5 %. Такое же изменение произошло и по показателю грузооборота, который изменился с 2753926 тыс. т-км в 2015 г. до 2965302 тыс. т-км в 2016 г..

Некоторое увеличение объемных показателей за последние два года положительно повлияло на финансовые показатели деятельности фирмы.

2.2 Анализ результатов хозяйственной деятельности предприятия ООО «ГАЗЕЛЬКИН СТ»

Финансово-хозяйственная деятельность предприятия характеризуется основными показателями в динамике за два последних года, представленными в нижеприведенной таблице 10.

Таблица 10

Анализ финансовых результатов деятельности фирмы

|

Показатели |

2015 г. |

2016 г. |

Отклонени е (+,-) 2016/2015 |

Темп роста, % 2016/2015 |

|

1.Выручка, тыс. руб. |

22831 |

24410 |

1579 |

106,5 |

|

2.Себестоимостьпродаж, тыс.руб. |

20250 |

20151 |

-109 |

99,5 |

|

3.Валовая прибыль, тыс.руб. |

2581 |

4269 |

1688 |

165,4 |

|

4.Прибыль от продаж, тыс. руб. |

2064 |

3641 |

1577 |

176,4 |

|

5.Чистая прибыль (убыток), тыс. руб. |

1673 |

3035 |

1362 |

181,4 |

|

б.Рентабельность продаж, % (п.4:п.1100) |

9,0 |

14,9 |

5,9 |

165,5 |

|

7.Рентабельность услуг, % (п.3:п.2100) |

12,7 |

21,2 |

8,5 |

166,9 |

|

8. Рентабельность предприятия, % (п.5:п.1100) |

7,3 |

12,4 |

5,1 |

169,9 |

За последние два года положение фирмы оставалось стабильным. Валовая прибыль в 2016 году составила 4,2 млн. рублей, прибыль от продаж была 3.6 млн. рублей, чистая прибыль равнялась 3,0 млн. рублей.

Рост за последний год рентабельности продаж отражает происходящие в фирме позитивные процессы.

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов, это необходимо для того, чтобы определить, на сколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости. Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат.

Показатели, представленные в таблице 11, рассчитаны с использованием методик финансового анализа.

Коэффициент капитализации (плечо финансового рычага) = Заемный капитал / Собственный капитал

Нормативное значение показателя: < 1,5.

2. Коэффициент финансирования = Собственный капитал / Заемный капитал

Минимальное значение: > 0,7. Оптимальное = 1,5.

Коэффициент обеспечения собственными источниками финансирования = (Собственный капитал - Внеоборотные активы) / Оборотные активы

Минимальное значение = 0,1. Оптимальное: > 0,5.

Коэффициент финансовой независимости = Собственный капитал / Валюта баланса.

Нормативное значение: 0,4- 0,6.

Коэффициент финансовой устойчивости = (Собственный капитал - Долгосрочные обязательства) / Валюта баланса

Оптимальное: > 0,6.

Приведенные выше методики расчета финансовых показателей, использованы в расчетах, содержащихся в таблице 11

Таблица 11

Анализ динамики коэффициентов финансовой устойчивости

|

Наименование коэффициента |

Норматив, оптимум |

2014 год |

2015 год |

2016 год |

Изменение (11/10 6) |

Изменение (12/11 ) |

|

1. Коэффициент соотношения заемных и собственных средств (коэффициент капитализации) |

Нормативное значение показателя: 1,5 |

0,030 |

0,151 |

0,143 |

1,121 |

-0,008 |

|

2. Коэффициент финансирования |

Минимальное значение: > 0,7. Оптимальное = 1,5 |

33,79 1 |

7,400 |

7,016 |

26,39 1 |

-0,384 |

|

3. Коэффициент обеспеченности собственными оборотными средствами |

Минимальное значение = 0,1. Оптимальное: > 0,5 |

0,966 |

0,836 |

0,850 |

-0,130 |

0,014 |

|

4. Коэффициент финансовой независимости |

Нормативное значение: 0,40,6 |

0,971 |

0,869 |

0,875 |

-0,102 |

0,006 |

|

5. Коэффициент финансовой устойчивости |

Оптимальное: > 0,6 |

0,949 |

0,869 |

0,785 |

-0,080 |

-0,084 |

Низкое значение коэффициента капитализации и коэффициент финансирования на последнюю отчетную дату, показывают, что автотранспортное предприятие для формирования имущества в основном использует собственные средства, лишь на 14-15% - за счет заемных средств. Обеспеченность собственными оборотными средствами значительно улучшилась за последние два года и близка к оптимальной. Финансовая независимость и финансовая устойчивость предприятия находятся в переделах рекомендуемых значений. На основании произведенных расчетов, по совокупности значений анализируемых финансовых показателей, можно констатировать, что финансовая устойчивость ООО «Газелькин СТ» нормальная.

Показатели деловой активности позволяют дать оценку эффективности использования имущества предприятия. Деловая активность предприятия в финансовом аспекте представляет собой экономическую категорию, характеризующую интенсивность и эффективность использования всех производственных и финансовых ресурсов предприятия. Оборачиваемость средств и их источников является основным показателем деловой активности предприятия в финансовом аспекте. Исходные данные для расчета коэффициентов представлены в таблице 12.

Таблица 12

Исходные данные для расчета коэффициентов деловой активности

|

Наименование показателей |

2014 год |

2015 год |

2016 год |

Изменение (+или-) |

|

|

11/10 |

12/11 |

||||

|

1.Выручка от реализации услуг, тыс. руб. |

34339 |

20839 |

22516 |

17500 |

1677 |

|

2.Себестоимость реализованных услуг, работ, тыс. руб. |

21661 |

18252 |

18147 |

-3409 |

-105 |

|

3.Средняя стоимость активов, тыс. руб. |

36877 |

32982, 5 |

30724, 5 |

3894, 5 |

-2258 |

|

4.Средняя стоимость внеоборотных активов, тыс. руб. |

5410 |

5635 |

5623,5 |

225 |

-11,5 |

|

5.Средняя стоимость оборотных активов, тыс. руб. |

31467 |

27347, 5 |

25101 |

4119, 5 |

2246, 5 |

|

6.Средняя стоимость запасов |

8774 |

7678,5 |

5722,5 |

1095, 5 |

-1956 |

|

7.Средняя стоимость дебиторской задолженности |

2131 |

3306 |

3482 |

1175 |

176 |

|

8.Прибыль до выплаты налогов, тыс. руб. |

11328 |

-10525 |

2779 |

21853 |

13304 |

Значения рассчитанных показателей активности представлены в таблице 13

Таблица 13

Показатели деловой активности ООО «Газелькин СТ»

|

Расчетная формула |

Условные обозначения |

2014 год |

2015 год |

2016 год |

Изменение |

|

|

12/11 |

13/12 |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

КОА=ВР/А |

КОА - коэффициент оборачиваемости активов (капитала); ВР - выручка от реализации товаров без косвенных налогов; A - средняя стоимость активов (капитала) за расчетный период |

0,931 |

0,716 |

0,611 |

0,215 |

0,105 |

|

ПА= Д/КОА |

ПА - продолжительность одного оборота активов (капитала), дни; Д - количество дней в расчетном периоде (365 или 366) |

392,1 |

509,8 |

599,0 |

117,7 |

89,2 |

|

КОВОА = ВР/ВОА |

КОВОА-коэффициент оборачиваемости внеоборотных активов; ВОА - средняя стоимость внеоборотных активов за расчетный период |

6,347 |

3,556 |

4,180 |

2,791 |

0,624 |

|

ПВОА= Д/КОВОА |

ПВОА - продолжительность одного оборота внеоборотных активов, дни |

57,5 |

102,6 |

87,6 |

45,1 |

-15,0 |

|

КООА = ВР/ОА |

КООА - коэффициент оборачиваемости оборотных активов; ОА - средняя стоимость оборотных активов за расчетный период |

1,091 |

0,897 |

0,835 |

0,194 |

0,062 |

|

ПОА=Д/КООА |

ПОА - продолжительность одного оборота оборотных активов, дни; КООА - коэффициент оборачиваемости оборотных активов |

334,6 |

406,9 |

438,3 |

372,3 |

31,4 |

|

КОз=СРТ/З |

КО3-коэффициент оборачиваемости запасов; СРТ - себестоимость реализации услуг; 3 - средняя стоимость запасов за расчетный период |

2,469 |

2,377 |

3,171 |

0,092 |

0,794 |

|

ПЗ=Д/КОз |

П3 - продолжительность одного оборота запасов, дни; КО3 - коэффициент оборачиваемости запасов |

147,8 |

153,6 |

115,4 |

5,8 |

-38,2 |

|

КОдз=ВР/ЖЗ |

КОдЗ- коэффициент оборачиваемости дебиторской задолженности; Д3 - средняя стоимость дебиторской задолженности за расчетный период |

5,043 |

6,303 |

6,199 |

1,260 |

0,104 |

|

пдз=д/кодз |

ПДЗ - продолжительность одного оборота дебиторской задолженности, дни |

72,4 |

57,9 |

59,0 |

-14,5 |

2,1 |

|

ROA = П/ОА, |

ROA -Уровень рентабельности оборотных активов; П - прибыль до выплаты налогов |

0,360 |

0,385 |

0,111 |

0,745 |

0,496 |

Приведенные в таблице 13 показатели характеризуют деловую активность предприятия как противоречивую. Значения показателей продолжительности оборота активов в целом и структурных элементов активов были наилучшими в 2014 г., затем их значения значительно ухудшились в 2015 г., а в 2016 г. вновь стали улучшаться. Единственно, что было лучше в отчетном 2016 г. - это продолжительность запасов, которая понизилась со 147,5 дня и 153,6 дня до 115,4 дня. Оборачиваемость оборотных активов стала превышать один год, что является слишком продолжительным периодам для автотранспортного предприятия. В целом тенденция деловой активности за анализируемые периоды такая же - наилучшей она была в 2014годы, затем резкое снижение в 2015 г. и небольшое улучшение в 2016 году.

Важным местом в оценке деловой активности является определение суммы средств, которая показывает, имела ли фирмы относительное высвобождение или, наоборот, вовлечение оборотных средств.

Экономический эффект в результате изменения оборачиваемости выражается в относительном высвобождении (или, наоборот, вовлечении в оборот) средств из оборота, а также увеличении суммы прибыли.

Сумма высвобожденных средств из оборота в связи с ускорением (-Э) или дополнительно привлеченных средств в оборот (+Э) при замедлении оборачиваемости определяется умножением однодневного оборота по реализации на изменение продолжительности оборота:

Э = Выручка фактическая / Дни в периоде • ∆Поб

В 2015 г. по сравнению с 2014 г. положение дел характеризуется следующим образом.

Э12/11 = 20839 / 365 (406,9 - 334,6) = +0,790 тыс. руб.

Положительное значение поученного результата говорит о том, что произошло дополнительное вовлечение в оборот оборотных средств, хоть и в незначительной сумме.

При сравнении итогов работы за 2016 г. и 2015 г. получены следующие результаты:

Э13/12 = 22516 / 366 (438,3 - 406,9) =1,959 тыс. руб.,

то есть ускорения оборачиваемости оборотных активов на предприятии не наблюдается, и в оборот дополнительно за последний год было вовлечено совсем немного- 1,959 тыс. руб. Это говорит о том, что деловая и коммерческая активность предприятия в тот период понизилась.

Итак, происходило вовлечение в оборот излишних денежных средств, что в принципе негативно влияет на финансовое состояние предприятия. Замедление ускорения капитала снизило деловую активность предприятия, что негативно отражается на динамике финансовых показателей.

Важным показателем эффективности использования капитала предприятия является расчет увеличения (уменьшения) суммы прибыли за счет изменения коэффициента оборачиваемости капитала, который исчисляется прироста коэффициента оборачиваемости на базовый коэффициент рентабельности продаж и на фактическую среднегодовую сумму капитала:

∆Пк об = ∆Коб • ROA • ΣКф (1.13)

В 2015 г. по сравнению с 2014 г.:

∆Пк об = (0,716 - 0,931) • 0,360 • 32982,5 = -2552,8 тыс. руб.

В 2016 г. по сравнению с 2015 г.:

∆Пк об = (0,611 - 0,716) • (-0,385) • 30724,5 = +1242,0 тыс. руб.

Подтверждением ранее сделанных выводов в отношении скачкообразного изменения результатов производственной деятельности и финансового состояния предприятия явились и эти произведенные расчеты.

Резкое снижение оборачиваемости капитала в 2015 г. по сравнению с 2014 г., уменьшило прибыль на 2552,8 тыс. руб. В 2016 г. оборачиваемость капитала по сравнению с 2015 г. повысилась, что позволило увеличить прибыль на 1242,0 тыс. руб.

Таким, образом, произведенный анализ финансово-хозяйственной деятельности ООО «Газелькин СТ» в динамике за 2014 - 2016 годы, показал, что после успешного 2014 года деятельность предприятия стала ухудшаться, что отразилось на снижении деловой активности и финансовых результатах. В такой ситуации необходимо с учетом анализа факторов внешней среды найти эффективные пути развития экономической деятельности предприятия.

Глава 3 Использование лизинга как инструмента финансирования инвестиций на примере ООО «ГАЗЕЛЬКИН СТ»

3.1 Основные параметры инвестиционного проекта

Компания занимается грузопоперевозками. Компании необходимо провести обновление основных фондов предприятия и необходимо просчитать инвестиционный проект в основные фонды, а именно покупку автомобиля.

Одной из первых необходимых покупок является грузовой автомобиль, так как находящиеся сейчас в эксплуатации давно устарели и очень часто ломаются, что вызывает задержки при проведении работ. Так же не раз отмечалось, что не хватает автомобилей для выполнения всех необходимых перевозок техники, материалов между разными объектами или складом.

У предприятия есть три варианта приобретения грузового автомобиля: приобрести за собственные средства, банковский кредит, финансовый лизинг.

Покупка автомобиля за собственные средства является наиболее простым вариантом, а также и самым быстрым. Но в данный момент у предприятия нет средств для совершения такой покупки. К тому же при покупке авто за собственные средства, необходимо будет не только выплатить всю стоимость целиком, но еще и заплатить налог на имущество, а так как компания скорее всего купит автомобиль за счет чистой прибыли, то и налог на прибыль, ранее уплаченный, увеличит стоимость этой сделки.

В лизинговой сделке можно выделить три основных этапа:

- подготовка и обоснование;

- юридическое оформление;

- исполнение.

На первом этапе оформляются следующие документы:

- заявка, полученная лизингодателем от будущего лизингополучателя на покупку оборудования;

- заключение о платежеспособности лизингополучателя и эффективности лизингового процесса;

- заявка-наряд, направленная лизингодателем поставщику оборудования;

- заявка, направленная лизинговой компанией банку о предоставлении ссуды на проведение лизинговой сделки.

На втором этапе оформляются следующие документы:

- кредитный договор, заключенный лизинговой компанией с банком о предоставлении ссуды на проведение лизинговой сделки;

- договор о купле-продаже объекта лизинга;

- акт о приемке-сдаче объекта лизинга в эксплуатацию;

- лизинговый договор;

- договор на техническое обслуживание передаваемого в лизинг имущества, если обслуживание будет осуществлять лизингодатель;

- договор на страхование объекта лизинга.

На третьем этапе осуществляется эксплуатация поставленного имущества. Лизингодатель обеспечивает сохранность лизингового имущества, выполняет работы, поддерживающие его в рабочем состоянии, производит выплаты лизингодателю лизинговых платежей.

Для обоснования выгоды лизинговой сделки и кредита необходимо провести предварительные расчеты, для которых необходимы реальные данные. Так для получения сведений о современных лизинговых ставках были изучены несколько компаний: ООО "Балтийский лизинг", ООО «Интерлизинг», АО «Сбербанк Лизинг» и некоторые другие.

Автомобиль же был выбран Бортовой ГАЗон NEXT - ГАЗ- С41И33-50.

Для приобретения автомобиля в лизинг предполагаются следующие условия:

- стоимость автомобиля (с НДС) - 1534 тыс. руб.;

- процентная ставка - 16%;

- срок лизинга - 36 месяцев;

- ставка амортизации - 10%;

- график платежей - равномерный.

Налог на имущество организаций является региональным налогом. Налоговая ставка устанавливается законами субъектов РФ, и не может превышать 2,2°%. Объектом налогообложения - имущество организации, находящееся на балансе предприятия как объекты основных средств, по остаточной стоимости, которая равняется первоначальная стоимость без накопленной амортизации.

Амортизационные отчисления — отчисления части стоимости основных фондов для возмещения их износа. Согласно российским стандартам бухгалтерского учёта существуют четыре основных способа начисления амортизации: линейный, способ уменьшаемого остатка, способ списания стоимости пропорционально объёму продукции, способ списания стоимости по сумме чисел лет срока полезного использования.

На предприятии ООО «СтройПласт-Инжиниринг» используется линейный способ амортизации, при котором происходит равномерное начисление амортизации с первоначальной до остаточной стоимости в течение всего срока использования. Текущая остаточная стоимость определяется вычитанием суммарной накопленной амортизации основного средства из первоначальной стоимости.

Норма амортизации — это установленный годовой процент возмещения стоимости изношенной части основных средств. Автомобиль будет относится к пятой группе основных средств, так как срок его использования около 10 лет, следовательно, норма амортизации равна 10%.

Ускоренная амортизация - это амортизация, при которой относительно большая часть стоимости амортизируемого актива списывается на затраты в первые годы его эксплуатации.

В соответствии с законом "О лизинге" (статья 31) и Налоговым кодексом (подпункт 1 пункта 2 статьи 259.3) балансодержатель предмета лизинга вправе применять в отношении лизингового имущества ускоренную амортизацию с коэффициентом до 3-х. При этом есть ограничение: коэффициент ускоренной амортизации не применяется в отношении имущества, относящегося к первой - третьей амортизационным группам (т.е. со сроком полезного использования свыше 1 годя до 5 лет).

Рассматриваемый объект относится к пятой группе, поэтому будем применять коэффициент амортизации равный 3.

Налог на добавленную стоимость равен 18%. Балансовая стоимость автомобиля равна 1 300тыс.руб, а с НДС - 1534 тыс. руб.

Амортизационные отчисления равны произведению балансовой стоимость на норму амортизации, что за один год составит 130 тыс. руб.

Всего за три года амортизационные отчисления составят 390 тыс. руб. Но так как используется ускоренная амортизация, то следует умножить и на ее коэффициент равный 3. Получится, что при лизинге отчисления составят 1170 тыс.

Налог на имущество рассчитывается по следующей формуле:

НИ = Налоговая база * Налоговая ставка / 100%

Для расчета налоговый базы надо рассчитать среднегодовую остаточную стоимость имущества, т.е. необходимо из первоначальной стоимости имущества вычесть начисленные амортизационные отчисления. Для первого года получается:

(1300000 + (1300000 - 390000))/ 2*2,2% = 24310 руб.

Для второго и третьего года:

(910000 + (910000 - 390000))/ 2*2,2 % = 15730 руб.

(520000 + (520000 - 390000))/ 2*2,2 % = 7150 руб.

Всего за 3 года налог на имущество при лизинге будет составлять 47190 руб. Полученные результаты занесем в таблицу 14

Таблица 14

Проценты по лизингу

|

Стоимость имущества на начало года, руб. |

Амортизация руб. |

Остаточная стоимость на конец года, руб |

Среднегодовая остаточная стоимость, руб |

Проценты по лизингу, руб. |

|

1300000 |

390000 |

910000 |

1105000 |

176800 |

|

910000 |

390000 |

520000 |

715000 |

114400 |

|

520000 |

390000 |

130000 |

325000 |

48750 |

|

ИТОГО за 3 года |

339950 |

|||

ЛП = 1170000 + 47190 + 339950+234000 = 1791140 руб.

Важным этапом является расчет себестоимости, но прежде чем приступить к нему следует рассчитать лизинговые платежи. Расчет проведем при помощи формулы.

ЛП = Ам + ПК + НДС + НИ

ЛП - лизинговый платеж, Ам - амортизационные отчисления, которые причитаются лизингодателю, ПК - плата за кредит лизингодателем на покупку предмета лизинга, НДС - налог на добавленную стоимость, который уплачивается лизингополучателем по услугам лизингодателя, НИ - налог на имущество.

При финансовом лизинге экономия, получаемая от налога на прибыль, вычисляется умножением лизинговых платежей(ЛП) на ставку по налогу на прибыль:

1 791 140 * 20% = 358 228 руб.

Сумма возмещения налога на добавленную стоимость при лизинге рассчитывается от суммы лизинговых платежей:

(1 791 140 * 18%)/118% = 273 224 руб.

Фактические затраты при лизинге будут складываться из лизингового платежа за вычетом НДС, который будет возвращен, и экономии по налогу на прибыль.

1 791 140 - 273 224 - 358 228 = 1 159 688 руб.

Полученный конечный результат требуется сравнить с другим источником возможного финансирования покупки - банковским кредитом.

3.2. Оценка применения лизинга при реализации инвестиционного проекта в сравнении с банковским кредитом

Чтобы сравнить эффективность финансового лизинга с банковским кредитом, необходимо провести расчеты для кредита. Для кредита были подобраны такие же условия, как и для лизинга:

- стоимость автомобиля (с НДС) - 1 534 тыс. руб.;

- процентная ставка - 16%;

- срок лизинга - 36 месяцев;

- ставка амортизации - 10%;

- график платежей - равномерный.

Существуют два распространённых вида платежа банковского кредита: аннуитетный и дифференцированный. Их отличие в том, что в аннуитетном размер платежа всегда постоянен, а в дифференцированном уменьшается к концу периода.

Для расчета аннуитетного платежа используется формула

где x - сумма ежемесячного платежа,

S - сумма взятого кредита,

Р - (1/12) процентной ставки,

N - количество месяцев.

Аннуитетная схема является самой распространенной. На сегодня практически все банки и кредитные программы рассчитываются именно по такой схеме, потому как она более удобна для заемщиков и более выгодна для банков. График платежей для решаемой задачи представлен в таблице 15.

За кредит всего будет заплачено: 1 941 511 руб, из которых 407 511 руб. проценты по кредиту. Теперь стоит рассчитать те же показатели, что были посчитаны для лизинга.

При кредитовании не будет ускоренной амортизации. Амортизация за три года составит 390000 руб. Налог на прибыль в таком случае будет:

(1300000 + (1300000 - 130000))/ 2*2,2 % = 27170 руб. (за 1ый год)

(1170000 + (1170000 - 130000)) / 2*2,2% = 24310 руб. (за 2ой год)

(1040000 + (1040000 - 130000)) / 2*2,2% = 21450 руб. (за 3ий год)

Таблица 15

График платежей кредита

|

Месяц |

Всего (с учетом д.п.) |

В погашение долга, руб |

В погашение процентов, руб |

Остаток после платежа, руб |

|

0 |

-1 534 000 |

0.00 |

0.00 |

1 534 000.00 |

|

1 |

53 930.89 |

33 477.56 |

20 453.33 |

1 500 522.44 |

|

2 |

53 930.89 |

33 923.92 |

20 006.97 |

1 466 598.52 |

|

3 |

53 930.89 |

34 376.24 |

19 554.65 |

1 432 222.28 |

|

4 |

53 930.89 |

34 834.59 |

19 096.30 |

1 397 387.69 |

|

5 |

53 930.89 |

35 299.05 |

18 631.84 |

1 362 088.64 |

|

6 |

53 930.89 |

35 769.71 |

18 161.18 |

1 326 318.93 |

|

7 |

53 930.89 |

36 246.64 |

17 684.25 |

1 290 072.29 |

|

8 |

53 930.89 |

36 729.92 |

17 200.96 |

1 253 342.37 |

|

9 |

53 930.89 |

37 219.66 |

16 711.23 |

1 216 122.71 |

|

10 |

53 930.89 |

37 715.92 |

16 214.97 |

1 178 406.79 |

|

11 |

53 930.89 |

38 218.80 |

15 712.09 |

1 140 187.99 |

|

12 |

53 930.89 |

38 728.38 |

15 202.51 |

1 101 459.61 |

|

13 |

53 930.89 |

39 244.76 |

14 686.13 |

1 062 214.85 |

|

14 |

53 930.89 |

39 768.02 |

14 162.86 |

1 022 446.83 |

|

15 |

53 930.89 |

40 298.26 |

13 632.62 |

982 148.56 |

|

16 |

53 930.89 |

40 835.57 |

13 095.31 |

941 312.99 |

|

17 |

53 930.89 |

41 380.05 |

12 550.84 |

899 932.94 |

|

18 |

53 930.89 |

41 931.78 |

11 999.11 |

858 001.16 |

|

19 |

53 930.89 |

42 490.87 |

11 440.02 |

815 510.28 |

|

20 |

53 930.89 |

43 057.42 |

10 873.47 |

772 452.86 |

|

21 |

53 930.89 |

43 631.52 |

10 299.37 |

728 821.35 |

|

22 |

53 930.89 |

44 213.27 |

9 717.62 |

684 608.08 |

|

23 |

53 930.89 |

44 802.78 |

9 128.11 |

639 805.30 |

|

24 |

53 930.89 |

45 400.15 |

8 530.74 |

594 405.14 |

|

25 |

53 930.89 |

46 005.49 |

7 925.40 |

548 399.66 |

|

26 |

53 930.89 |

46 618.89 |

7 312.00 |

501 780.76 |

|

27 |

53 930.89 |

47 240.48 |

6 690.41 |

454 540.29 |

|

28 |

53 930.89 |

47 870.35 |

6 060.54 |

406 669.93 |

|

29 |

53 930.89 |

48 508.62 |

5 422.27 |

358 161.31 |

|

30 |

53 930.89 |

49 155.40 |

4 775.48 |

309 005.91 |

|

31 |

53 930.89 |

49 810.81 |

4 120.08 |

259 195.10 |

|

32 |

53 930.89 |

50 474.95 |

3 455.93 |

208 720.14 |

|

33 |

53 930.89 |

51 147.95 |

2 782.94 |

157 572.19 |

|

34 |

53 930.89 |

51 829.93 |

2 100.96 |

105 742.26 |

|

35 |

53 930.89 |

52 520.99 |

1 409.90 |

53 221.27 |

|

36 |

53 930.89 |

53 221.27 |

709.62 |

0.00 |

В совокупности налог на имущество за 3 года будет составлять 72930руб. При приобретении имущества за счет собственных средств себестоимость формируется из амортизационных отчислений и налога на имущество:

390000 + 72 930 = 432930 руб. (за 3 года)

Экономия на налог на прибыль составит: (Проценты по кредиту + Налог на имущество + Амортизация) * Ставка по НП = (407511+72930+390000)*20%=168088 руб.

Фактическими затратами при кредите будут являться затраты равные стоимости авто (без НДС, который равняется 234 тыс. руб.), налогу на имущество, процентам по кредиту, экономии по налогу на прибыль: 1534000+72930+407511-168088-234000= 1 612 353 руб.

Для более наглядной обработки результатов, занесем все данные в таблицу 16

Таблица 16

Сравнение различных вариантов приобретения автомобиля

|

Показатель |

КРЕДИТ |

ЛИЗИНГ |

|

Стоимость автомобиля без НДС, руб. |

1 300 000 |

1 300 000 |

|

Стоимость автомобиля с НДС, руб. |

1 543 000 |

1 534 000 |

|

НДС, руб. |

243 000 |

243 000 |

|

Срок кредита/лизинга, мес. |

36 |

36 |

|

Амортизация за 3 года, руб. |

390 000 |

1170 000 |

|

Проценты по кредиту/лизингу |

16% |

16% |

|

Налог на имущество, руб. |

72 930 |

47 190 |

|

Сумма, относимая на себестоимость, руб. |

432 930 |

339 950 |

|

Экономия по налогу на прибыль, руб. |

168 088 |

358 228 |

|

Возмещение НДС, руб. |

234 000 |

273 224 |

|

Фактические затраты на автомобиль с учетом экономии по налогу на прибыль, руб. |

1 612 353 |

1 159 688 |

|

Остаточная стоимость, руб. |

910 000 |

130 000 |

При кредите остаточная стоимость автомобиля составляет 910000 руб. и до полной амортизации останется семь лет. Результат этого таков, что и по завершению срока кредитования предприятие будет продолжать получать экономию на налоге на прибыль (из-за того, что к расходам будут относиться налог на имущество и амортизационные отчисления), но при этом еще надо будет продолжать выплачивать налог на имущество. А при лизинге амортизация автомобиля уже составляет 90%, и его балансовая стоимость составит 130000руб.

По сравнению с кредитом выгода составила 452 665 руб., что составляет 28% от фактических затрат при кредите. Если же говорить о покупке на собственные средства без привлечения средств, то такой результат был бы равен 1 204 842 руб. Так как фактические затраты складывались бы из стоимости приобретения автомобиля (без учета налога на добавленную стоимость) и налога на имущество. И это на 45 154 руб. больше, чем при лизинге.

Сравнительная оценка лизинговой операции и кредитной сделки свидетельствует о финансовых преимуществах приобретения основных производственных фондов в лизинг, существенном снижении общей его стоимости и достижении экономического эффекта при незначительных размерах стартового капитала. Так по проведенным расчетам лизинг оказался выгоднее банковского кредита на сумму около 450 тыс. руб., что в процентном соотношении меньше возможных затрат при кредите примерно на 28%.

- Лизинг позволяет проводить ускоренную амортизацию, уменьшая налог на имущество.

Закон разрешает отражать полученное в лизинг оборудование, недвижимость, транспорт и другое имущество на балансе лизингодателя или лизингополучателя. В первом случае лизингополучатель не платит налог на имущество, так как имущество находится на балансе лизинговой компании. Во втором случае, когда объект лизинга находится на балансе лизингополучателя, предприятие уменьшает налог на имущество за счет проведения ускоренной амортизации.

В российском законодательстве для имущества, взятого в лизинг, предусмотрен механизм ускоренной амортизации с коэффициентом до 3. Если оборудование эксплуатируется в агрессивных средах, то разрешается вводить дополнительный коэффициент (максимум 2). Единственное ограничение: механизм ускоренной амортизации не распространяется на основные средства, входящие в первую, вторую и третью группы, если амортизация по ним начисляется нелинейным методом.

В случае кредита налоговых льгот не предусмотрено.

- Лизинг уменьшает налог на прибыль.

Сравнивая кредит и лизинг, важно отметить, что лизингополучатель имеет право относить на расходы все лизинговые платежи. Таким образом, уменьшается налогооблагаемая база по налогу на прибыль. В случае кредита на расходы относятся суммы, направленные на погашение основного долга и процентов по нему.

- Лизинговые платежи включают НДС.

В случае кредита и лизинга по-разному происходит начисление НДС. Сумма кредита не включает НДС. Однако данный налог уплачивается при покупке оборудования на кредитные средства. В случае финансовой аренды все лизинговые платежи изначально включают НДС.

- Лизинг получить проще и быстрее, чем кредит.

Многие лизинговые компании предъявляют меньше требований к клиентам. Поэтому взять имущество в лизинг проще и быстрее, нежели кредит в банке.

- Удобный график выплаты лизинговых платежей.

Обращаясь в лизинговую компанию, предприятие получает

удобный график выплаты лизинговых платежей. Многие лизинговые компании учитывают особенности бизнеса клиента и всегда готовы пересмотреть условия соглашения в пользу лизингополучателя.

- Имущество переходит в собственность лизингополучателя.

В отличие от простой аренды, при лизинге имущество переходит в собственность лизингополучателя после выполнения им условий договора. В случае кредита имущество сразу становится собственностью заемщика, но, как правило, он не может им распоряжаться до полного погашения кредита.

Заключение

Сущностью финансового лизинга является то, что предприятия, у которых нет собственных свободных денежных средств для модернизации парка оборудования и машин, могут решить эту проблему, взяв нужное им оборудование во временное владение и пользование по договору финансовой аренды. К участникам лизинговых отношений обычно относятся продавец предмета лизинга, лизингодатель, лизингополучатель.

При этом лизингодатель приобретает у конкретного поставщика, указанного лизингополучателем, в собственность и передает в аренду то имущество, которое в договоре лизинга указал лизингополучатель. Хотелось бы отметить, что предмет лизинга применяется для предпринимательских целей.

В научной литературе рассматриваются различные группировки лизинга в зависимости от субъектов, объектов и состава участников.

На сегодняшний день в Российской Федерации лизинговую деятельность регулируют такие законодательные и нормативные документы, как Федеральный Закон № 164 «О финансовой аренде (лизинге)», Гражданский Кодекс, Налоговый Кодекс и др. Как видно, нормативная база уже сформирована, но остается так же много довольно неясных моментов.

Объектом исследования было предприятие ООО «ГАЗЕЛЬКИН СТ» которое зарегистрировано 26.07.2010 года. ООО «Газелькин СТ» является действительным членом ассоциации международных перевозчиков , которая является добровольным сообществом организаций и предпринимателей, зарегистрированных в Российской Федерации. Они осуществляют транспортировку грузов и пассажиров в международном автомобильным сообщении. Главный вид деятельности предприятия - грузоперевозки.

Произведенный анализ финансово-хозяйственной деятельности ООО «Газелькин СТ» в динамике за 2014 - 2016 годы, показал, что деятельность предприятия достаточно стабильна и это отражено в его финансовых результатах. В такой ситуации необходимо с учетом анализа факторов внешней среды найти эффективные пути развития экономической деятельности предприятия.

Для обновления подвижного состава предложено использовать лизинг.

Показано, что приобретение в лизинг дорожно-строительной техники и строительной спецтехники является наиболее эффективным способом инвестирования, поскольку не отвлекает единовременно большие средства из оборота предприятия.

В данной работе были произведены расчеты и сравнение вариантов финансирования: приобретение за счет кредитных средств и приобретение авто в лизинг.

Проводя расчеты и сравнивая их, нужно выбрать наименьшую стоимость, которая будет способствовать более эффективному способу приобретения автомобиля, что поможет улучшить финансовое положение предприятия, которое, как показал анализ находится в очень сложном положении.

Проделанные расчеты показали, что фактические затраты на приобретения автомобиля в лизинг меньше, чем те же фактические затраты при кредите на 452 665 руб., что свидетельствует об эффективности применения финансового лизинга. По сравнению с приобретением за собственные денежные средства, лизинг также эффективней, хоть и немного меньше.

В процессе изучения данной темы были найдены причины, которые препятствуют развитию лизинговой деятельности в нашей стране. Основной проблемой является несовершенство правового регулирования лизинга. Так, в статье 2 Федерального Закона «О финансовой аренде (лизинге)», которая дает понятие договору лизинга сказано, что «имущество может использоваться в предпринимательских целях». А вот в Гражданском Кодексе точно указано, что «только для предпринимательских целей» То есть в договоре лизинга предполагается, что возможно использование в других целях, а вот Гражданский Кодекс категорически против такого. Решение данной проблемы видится в усовершенствовании нормативной - правовой базы, что помогло бы в будущем избегать подобных разногласий.

Другая, не менее важная проблема - проблема налогообложения. В связи с последними планируемыми введениями изменений в Законодательство РФ есть вероятность отмены налоговых преференций, а именно ускоренной амортизации на объекты лизинга. Это может привести к тому, что потеряется экономический смысл механизма финансовой аренды. В данном случае, лизингодатели столкнуться с сокращением собственной маржи, преимущества лизинга для лизингополучателей такие, как экономия по налогу на прибыль и налогу на имущество исчезнут и лизинг по сути станет продажей товаров в рассрочку.

Решение проблема финансирования лизинговых компаний видится нам в том, что банки могут предоставлять лизинговой компании кредиты, не зная ничего о лизингополучателе и рассчитывая на финансовые показатели и финансовую устойчивость лизинговой компании. При этом банк сам может регулировать и определять максимально возможный объем средств, который он сможет предоставить для данной компании. Второй вариант решения этой проблемы - перед тем, как предоставлять лизинговой компании требуемый ею необходимый объем денежных средств, банк должен будет проверить как лизинговую компанию, так и лизингополучателя. Это потребует дополнительных затрат, поэтому стоимость требуемого кредита может быть чуть выше. Но при этом лизингодатель сможет получить необходимые средства для предоставления имущества в лизинг, лизингополучатель удовлетворит свой спрос. За счет налоговых преференций стоимость лизинга будет чуть ниже, чем при кредите.

Список использованных источников

- Федеральный закон от 29.10.1998 N 164-ФЗ (ред. от 26.07.2017)"О финансовой аренде (лизинге)"//Собрание законодательства РФ", 02.11.1998, N 44, ст. 5394

- Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ (ред. от 28.03.2017)//Собрание законодательства РФ", 29.01.1996, N 5, ст. 410

- Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 29.07.2017)(с изм. и доп., вступ. в силу с 01.10.2017)//Собрание законодательства РФ", 07.08.2000, N 32, ст. 3340

- Федеральный Закон РФ от 08.02.98 N 16-ФЗ «О присоединении Российской Федерации к Конвенции УНИДРУА о международном финансовом лизинге»//СПС Консультант Плюс: Режим доступа:www.consultant.ru

- Постановление Правительства РФ от 12.07.1999 N 794 (ред. от 20.02.2002)"Об изменении и признании утратившими силу решений Правительства Российской Федерации в связи с Федеральным законом "О лизинге"//Собрание законодательства РФ", 19.07.1999, N 29, ст. 3757

- Абдуллина С.Н., Якупова Н.М., Чикурина Н.В.. Лизинг: Учеб.пособие -Казань: Изд-во КФЭИ, 2016. -56 стр.

- Аверина, О. И. Комплексный экономический анализ хозяйственной деятельности: учебник. - М.: КноРус, 2012. 432 c.

- Али-Аскяри С.А. Лизинг как средство экономического развития предприятия. -Новосибирск, 2014. -125 с.

- Асватурова С.А., Зубкова Т.А. Лизинг как метод финансирования капитальных платежей//В сборнике: Проблемы развития общества: право, экономика, технологии Материалы Всероссийской студенческой научно-практической конференции 22 апреля 2016 года. Курский институт кооперации (филиал) БУКЭП. 2016. -С.- 68-71

- Александрова Н.А., Бутрина Ю.В. Лизинг как метод кредитования в современной экономике // В сборнике: НАУЧНАЯ ДИСКУССИЯ: АКТУАЛЬНЫЕ НАУЧНЫЕ ПРОБЛЕМЫ XXΙ ВЕКА Юбилейный сборник научных трудов молодых ученых и студентов Международного факультета ЮУрГУ, посвященный 20-летию факультета. Челябинск, 2016. С. 8-11.

- Базаева А.Р., Авдаев М.Ю. Роль и развитие лизинга в России // Наука, образование, культура. - 2016. - № 3. - С. 22-24.