Налоги на доходы физического лица

Содержание:

Введение

Современная экономика испытывает очень сильные глобальные изменения, что в особенности выражается в финансово-экономической нестабильности крупнейших стран мира. В условиях финансово-экономической нестабильности первоочередной задачей для государства становится сохранение стабильного уровня поступления доходов в бюджетную систему, что особенно необходимо для сохранения стабильности социальноэкономического развития страны и сохранения ее целостности. В условиях многообразия видов доходов должен вырабатываться и совершенствоваться механизм регулирования каждого вида доходов. Должны предусматриваться механизмы защиты социально уязвимого населения.

Одним из механизмов сохранения стабильного уровня поступления доходов в бюджетную систему и как следствие обеспечение социальной справедливости является политика доходов.

За прошедшие десять лет в РФ кардинально возросла дифференциация граждан по социальным, имущественным, денежно-доходным признакам. Федеральная служба государственной статистики РФ ежегодно формирует отчеты дохода населения. Из коэффициента фондов (отношение среднего уровня доходов 10% самых богатых граждан к 10% самых бедных) следует, что разница между доходами бедного и богатого населения опередила критический уровень. Так, если коэффициент фондов достигает 10, начинается революционная ситуация. В России на данный момент этот коэффициент составляет 14,5.

Такие значительные различия в уровне и качестве жизни чрезвычайно нежелательны. В зарубежной практике для сглаживания подобных противоречий эффективно используются инструменты налогового регулирования, в том числе индивидуальный подоходный налог. Однако в РФ в настоящее время не наблюдаются значительные изменения в совершенствовании подоходного налога граждан с целью достижения социальной справедливости.

Можно утверждать, что появилась необходимость совершенствования в РФ модели налогов на доходы физических лиц. При этом необходимо учитывать все потенциальные возможности данного налога и что немаловажно соответствовать сложившейся в государстве стратегии социально экономической политики.

Всё вышеизложенное определило актуальность темы данной работы, его цели и задачи, теоретическую новизну и практическую значимость.

Объектом исследования является налоговая система РФ.

Предмет исследования - налогообложение доходов физических лиц

Теоретической основой исследования являются Налоговый Кодекс РФ, труды отечественных и зарубежных ученых, нормативно-правовые акты в сфере налогообложения, публикации в периодической печати.

Информационной базой исследования послужили статистическая отчетность Федеральной службы государственной статистики, информационные ресурсы сети Интернет и фактические данные, опубликованные в периодической печати.

Целью данной работы является анализ и выявление основных проблем, противоречий и тенденций в развитии налогообложения доходов физических лиц в России.

Для достижения данной цели необходимо решить несколько основных задач:

-анализ НДФЛ, в том числе выявить характеристика сущность подоходных налогов;

-рассмотреть особенности, принципов исчисления и уплаты налогов на доходы физических лиц;

-изучить тенденции развития системы налогообложения доходов физических лиц в России;

-выявить основные проблемы и противоречия функционирования современной системы подоходного налогообложения в РФ.

Результаты работы могут быть использованы в учебном процессе в курсах по экономической теории, государственному регулированию экономики, налогообложению.

Глава 1. Начисление и уплата подоходного налога физическими лицами в РФ

1.1 Роль подоходных налогов в обеспечении финансовой устойчивости бюджета и социальном выравнивании

Налог на доходы считается одним из самых собираемых, как в России, так и в других странах. Также он формирует значительную часть государственного бюджета и является неотъемлемой частью функционирования экономики в целом. Его доля в бюджете прямо зависит от уровня развития экономики, в этом заключается его роль. Уровень доходов граждан должен регулироваться в соответствии со структурой личного потребления [21]. Иначе говоря, с помощью данного налога можно как стимулировать наиболее разумное использование своего бюджета, так и перенаправить его на помощь категориям граждан, которые имеют наименьшую соц. защищенность.

Большинство развитых стран придают налогам особое значение в решении социальных вопросов общества [26]. Так, налогообложение физических лиц является действенным рычагом по реализации задач социальной политики, которая обеспечивает достойный уровень жизни населения, является одним из эффективных способов социальной поддержки и обеспечения социальной справедливости. Одним из важных условий реализации социальной функции государством, является формирование социальной направленности налогообложения доходов физических лиц с обязательной количественной, качественной, а также непременно объективной оценки.

В современном мире применяются множество моделей и концепций социальной политики и социального налогообложения. Их можно классифицировать со стороны социального или субсидиарного государства, так существуют модели налоговой политики социально-нагруженного и либерально-ограниченного государства [9]. Концепция социального государства предполагает обязанности государства по обеспечению высокого уровня жизни и созданию условий для всестороннего развития личности каждого человека. Тогда как концепция субсидиарного государства, напротив, предполагает предоставление гражданам лишь минимальных гарантий и помощь государства только ограниченному кругу лиц, которые по тем или иным причинам (состояние здоровья, дети - сироты или дети из малообеспеченных семей и т.д.) не могут сами обеспечивать себе достойный уровень жизни.

Для социального государства характерен принцип социальной справедливости, создания равных возможностей всем членам общества через систему финансовых, налоговых и социальных мер поддержки, переход от политического и правового равенства граждан к их социальному равенству, обеспечение приемлемого уровня жизни для социально незащищенных слоев и отдельных граждан, возможность самообеспечения, повышения своего благосостояния. Социальное государство, как конституционный принцип зафиксирован в конституциях таких стран, как Япония, Италия, ФРГ, Испания, Швеция, Португалия и др. [20].

Социальная функция и направленность налогообложения напрямую связаны с моделью финансового обеспечения социальной политики (британской, франко-германской, североевропейской, американской и др.). Социальная функция НДФЛ реализуется посредством сокращения неравенства в распределении доходов, воздействия на уровень доходов, сбережений населения, объем, динамику и структуру внутреннего спроса, качество жизни, демографические и др. показатели социальной сферы. С помощью подоходного налога государство оказывает влияние на социальное обеспечение, охрану здоровья, материнства, детства, медицинскую помощь, общедоступность и бесплатность образования, мотивации труда, реализацию гражданами права на труд, защиту от безработицы, трудовые взаимоотношения в сфере производства, обращения, управления, культуры, науки и др.

В России подоходное налогообложение физических лиц представлено налогом на доходы физических лиц (НДФЛ). Налог на доходы физических лиц участвует в процессе распределения и перераспределения национального дохода, тем самым, прежде всего, реализуется фискальная функция налога. При этом как любой налог, но налог на доходы физических лиц, в особенности, по своей природе обеспечивает перераспределение доходов и сверхдоходов в пользу общественных потребностей. Налоговые поступления по подоходному налогообложению граждан направляются в распоряжение государства, после чего перераспределяются в пользу социально незащищенных слоев населения.

Статистика налоговых поступлений по НДФЛ за 2008-2014 годы в доходах консолидированных бюджетов субъектов Российской Федерации достигла от 26 % до 30,6 %, что в среднем выше доли налога на прибыль организаций [16].

Однако за рубежом доля подоходных налогов значительно выше, что в огромной мере предопределяет более действенную позицию общественности в отношении мониторинга расходования средств бюджета на социальные нужды [12].

1.2 Особенности исчисления и уплаты НДФЛ в РФ

Налоговый кодекс (НК) в ст. 209 определяет объект налогообложения как доходы, которые получают физические лица, находящиеся в РФ в течение 183 дней из 12 месяцев (налоговые резиденты). Доходы могут быть получены как в РФ, так и за ее пределами. Для налоговых нерезидентов НДФЛ облагаются доходы, полученные в РФ. Однако определенные виды доходов (ст. 217 НК) не облагаются НДФЛ.

Наиболее часто встречающиеся объекты НДФЛ:

Страховые выплаты. Под страховыми выплатами имеются в виду страховые премии, выплаченные при наступлении страхового случая. Эти суммы являются объектом НДФЛ, за исключением страховых выплат, указанных в ст. 213 НК РФ, например, договор добровольного страхования автомобиля;

Авторские права. Все выплаты авторам по авторским договорам облагаются НДФЛ. Обычно это удержание делает сторона, приобретающая право пользования произведением. Правда, в этом случае доход может быть уменьшен на профессиональный вычет (ст. 221 НК РФ);

Сдача недвижимости в аренду. Причем если физическое лицо сдает в аренду имущество юридическому лицу, то удерживать и уплачивать НДФЛ будет юрлицо-арендатор (ст. 226 НК РФ); [1]

Реализация недвижимого имущества. Учитывая нововведения, согласно закону от 29.11.2014 № 382-Ф3, имущество, зарегистрированное с 01.01.2016 (кроме переданного от родственников по договору дарения), при продаже не будет облагаться НДФЛ только после владения им пять и более лет;

Трудовые договоры, пенсии, стипендии;

Аренда транспортных средств. В этом вопросе дела обстоят так же, как и с арендой недвижимости.

Налогоплательщики НДФЛ и налоговая ставка

Ставка налога - это доля налоговой базы, которую налогоплательщик платит в бюджет. Она назначается НК и выражается в процентах. У НДФЛ достаточно большое разнообразие ставок. Самой известной и распространенной является ставка 13%. Но кроме нее существуют и другие ставки, которые определены в ст. 224 НК.

От чего зависит применение той или иной ставки? Основными являются два критерия:

принадлежность физлица к налоговым резидентам;

источник получения дохода.

В соответствии со ст. 224 НК РФ ставки НДФЛ могут быть следующими:

13% - по выплатам резидентам по трудовым контрактам, а также:

Нерезидентам высокой квалификации;

Переселенцам;

Сотрудникам из ЕАЭС.

30% - по выплатам нерезидентам, в частности:

по прочим доходам специалиста с высокой квалификацией;

по доходам бывшего переселенца.

Подробнее остановимся на вопросе разграничения ставок НДФЛ для иностранцев.

Понятие «налоговый резидент» определено в п. 2 ст. 207 НК РФ. Для

указанных лиц удержание НДФЛ осуществляется по более низким ставкам.

Среди отмеченных требований к налоговому резиденту важным фактором является подтверждение указанного статуса.

Как уже выяснилось, выплаты нерезидентам облагаются по ставке 30%. Однако на практике бывают случаи, когда иностранный гражданин получает статут резидента РФ в середине года. В этом случае необходимо сделать перерасчет налога с учетом изменившейся ставки НДФЛ.

Чтобы не завысить (или, наоборот, не занизить) налог, нужно точно разграничить сроки, на которые приходились выплаты в качестве нерезидента и резидента.

Существует исключение, при котором иностранцу можно применять пониженную ставку НДФЛ. Для этого нужно быть нерезидентом из ЕАЭС. Период возникновения данной преференции указан в статьях «С 01.01.2015 работники из стран ЕАЭС имеют право на «резидентскую» ставку НДФЛ».

1.3 Начисление и уплата НДФЛ

Начисление налога происходит следующим образом: из налогооблагаемой базы исключается сумма вычетов, а оставшаяся величина умножается на налоговую ставку.

В практике бывают ситуации, когда НДФЛ начисляется не с заработной платы работников, а с сумм, которые приравниваются к доходам. Например, если организация арендует жилье сотруднику, выдает подарки детям работников на новый год, материальную помощь. Много вопросов вызывают расходы работников в командировках.

Увеличение ставки НДФЛ с дивидендов в 2015 году стало одним из законодательных новшеств. Начиная с этого момента размер ставки НДФЛ с дивидендов, выплаченных с начала 2015 года, составляет 13%. Относительно нерезидентов ставка налога по дивидендам осталась прежней и составляет, как и за прошлые периоды, 15%.

Удержание НДФЛ

НДФЛ - такой налог, который уменьшает сумму доходов физических лиц перед их выплатой. Это значит, что, прежде чем выплатить доход (заработную плату, дивиденды, выигрыши, проценты по вкладам и др.), организация (или ИП) уменьшает сумму дохода на сумму НДФЛ и только после этого выплачивает ее физическому лицу. Организация в данном случае выступает в роли налогового агента, который декларирует и уплачивает налог. Ст. 226, 226.1 НК регламентирован порядок и сроки уплаты НДФЛ налоговыми агентами.

Декларация по НДФЛ предоставляется в налоговые органы по форме 3- НДФЛ, форма которой была утверждена приказом Минфина РФ от 24.12.2014 № ММВ-7-11/671. Декларация составляется налогоплательщиками в том случае, если они самостоятельно производят уплату налога в бюджет. Это относится к ИП на ОСНО, нотариусам, адвокатам, некоторым категориям иностранных граждан, работающих в РФ, и другим физическим лицам, которые получают доходы не от работы по найму, а, например, от сдачи имущества в аренду, выигрышей и пр. Эту декларацию заполняют также те, кто оформляет документы для получения социального или имущественного вычета.

2-НДФЛ является отчетом налогового агента о начислении доходов и удержании НДФЛ с работников. Такие отчеты предоставляются в ФНС. В них должны быть перечислены все доходы, которые сотрудник получил по месту работы, а также предоставленные ему социальные вычеты и удержанный НДФЛ.

Справку по форме 2-НДФЛ также может запросить сам работник: ее часто требуют в банках при оформлении кредита, она необходима, если нужно получить социальный и имущественный вычеты.

После расчета и начисления НДФЛ его нужно перечислить в бюджет.

Законодательство позволяет вернуть переплату по НДФЛ.

С 2016 года в гл. 23 НК был внесен ряд изменений:

Введено понятие инвестиционных вычетов (ст. 219. 1 НК).

При заключении договора страхования жизни длительностью более 5 лет можно заявлять социальный вычет (подп. 4 п. 1 ст. 219 НК).

Стал более конкретным перечень доходов, полученных за пределами РФ (подп. 1 п. 3 ст. 208 НК).

Уточнено, что НДФЛ не облагается компенсация родителям за посещение их детьми детского сада, если она предусмотрена законом «Об образовании в РФ» от 29.12.2012 № 273-Ф3. Если компенсация выплачивается за счет средств работодателя, то она должна облагаться НДФЛ.

С 2016 года у налоговых агентов появляется еще одна обязанность - ежеквартально отчитываться по НДФЛ.

1.4 Льготы и вычеты по НДФЛ

Позволяют налогоплательщикам сократить свои налоговые платежи в бюджет РФ.

В соответствии со ст. 56 НК РФ под льготой понимается возможность получения частичного или полного освобождения от налога. С учетом норм гл. 23 НК РФ использование данной преференции производится 2 способами:

за счет вычетов;

с помощью не облагаемых налогом операций.

Неуплата НДФЛ и ее последствия

Неуплата НДФЛ - причина, которая обязывает налоговые органы привлечь к ответственности налогоплательщика, однако на практике существуют такие ситуации, которые позволяют снизить наказание.

Ответственность по НДФЛ наступает в следующих случаях:

Если налогоплательщик не произвел оплату налога или оплатил его, но не в полной сумме;

Если плательщик не отчитался по установленным для НДФЛ формам или допустил в них ошибки. [18, С. 64]

Некоторые недобросовестные плательщики для минимизации своих затрат пытаются сэкономить на налогах. Чаще всего это связано именно с зарплатными налогами, т. к. это основная масштабная статья расходов у большинства организаций. Чтобы скрыть от контролеров реальный доход сотрудника, работодатель может прибегнуть к конвертной выдаче заработной платы, тем самым снижая налогооблагаемую базу для исчисления НДФЛ и страховых взносов.

На сегодняшний день существующие штрафы за такое нарушение составляют до 40% от неуплаченной суммы, что все же не очень пугает нарушителей. В связи с этим планируются поправки в НК.

Совершив правонарушение, связанное с неуплатой НДФЛ, плательщик, помимо неуплаченной суммы и штрафа, должен перечислить в бюджет РФ сумму пени.

Вычеты - это те суммы, на которые можно уменьшить налогооблагаемую базу или, другими словами, доход. При этом и сумма НДФЛ к уплате также уменьшится. Все, что касается вычетов по НДФЛ, без преувеличения волнует практически каждого.

Существуют следующие виды вычетов:

стандартный (ст. 218 НК);

социальный (ст. 219 НК);

имущественный (ст. 220 НК);

инвестиционный (ст. 219.1 НК);

при переносе на будущие периоды убытков от операций с ценными бумагами и операций с фининструментами срочных сделок (ст. 220.1 НК);

при переносе на будущие периоды убытков от участия в инвестиционном товариществе (ст. 220.2 НК);

профессиональные (ст. 221 НК). [1]

При этом первые три вызывают наибольший интерес у налогоплательщиков, а оставшиеся четыре являются более специфическими.

Самый популярный вид налоговых вычетов по НДФЛ — стандартные.

Они предоставляются всем работникам, на попечении которых находятся

несовершеннолетние дети. Размер вычетов зависит от количества детей в семье,

а также социального статуса родителя. Кроме того, стандартные налоговые

вычеты положены определенным категориям граждан. Это могут быть

участники ликвидации последствий аварии на Чернобыльской АЭС, Герои Советского Союза и России, блокадники, участники ВОВ. Для получения стандартных налоговых вычетов необходимо уведомить о своем намерении работодателя, представив при этом необходимые подтверждающие документы.

Стандартные вычеты учитываются работодателем при расчете НДФЛ. Обычно бухгалтерия в этом случае разрабатывает бланк заявления и требует от сотрудников необходимые подтверждающие документы. Для получения социальных и имущественных вычетов физические лица должны самостоятельно собрать комплект документов, предоставить его в налоговую инспекцию и только после его рассмотрения смогут получить денежные средства на свой счет в банке.

Кроме вычетов стандартного характера граждане могут уменьшить налогооблагаемую сумму доходов и на основании прочих положенных им вычетов. В их число входят социальные налоговые вычеты. Они предоставляются, если налогоплательщиками была произведена оплата за лечение или обучение.

Еще один популярный у налогоплательщиков вид вычетов — имущественный. Он используется при покупке недвижимости или земельных участков. Кроме того, такой вычет дает возможность уменьшить налог на доходы при продаже объектов недвижимости и прочего личного имущества. Имущественный вычет, а с 2016 года еще и социальный могут предоставляться не только ФНС, но и работодателем, но только после того, как работник принесет соответствующее уведомление из налоговой инспекции. При этом обязанность формирования комплекта документов лежит на заинтересованном в вычете физическом лице, а не на работодателе.

Помимо этого, некоторые категории налогоплательщиков вправе применить вычеты, связанные непосредственно с их деятельностью. К таким гражданам относятся предприниматели, люди, чья профессия связана с оказанием юридических услуг, лица, работающие по договорам ГПХ.

Для подтверждения налоговых вычетов за прошедшие периоды следует подготовить документы в ИФНС, написать заявление и представить декларацию по форме 3-НДФЛ. В декларации допустимо указать сразу несколько видов вычетов, на которые имеет право физическое лицо.

Особенности стандартных налоговых вычетов

Право на стандартные вычеты (НДФЛ) могут реализовать все граждане РФ, если их ситуация отвечает требованиям НК РФ. Нерезиденты также вольны воспользоваться указанными вычетами. Но при этом необходимо обращать внимание на период их пребывания на территории РФ.

Нередко на практике возникают ситуации, когда работник не всегда стабильно получал доход в течение года, однако ему предоставляется стандартный налоговый вычет в периоде отсутствия налогооблагаемого дохода. Если в отдельные месяцы у работника нет облагаемых НДФЛ доходов, но трудовые отношения с ним не прерываются, стандартные вычеты предоставляются ему за каждый месяц налогового периода, включая те месяцы, в которых не было выплат дохода. На это указала ФНС, разъясняя физлицам порядок заполнения декларации 3-НДФЛ (Письмо от 30.04.2015 № БС-3- 11/1785).

Самым востребованным стандартным налоговым вычетом является вычет на детей. О нем у налогоплательщиков и работодателей и возникает больше всего вопросов. Размер льготы зависит от количества детей. При этом НК РФ позволяет осуществить это с использованием 2 разновидностей вычетов:

стандартный вычет;

социальный вычет. [15, С. 15]

Для возмещения необходимо удовлетворение следующих условий:

ребенок находится в возрасте до 18 лет (24 года — для студента очного отделения);

сумма дохода, выплаченная физлицу, начиная с 1 января года, в котором заявляется вычет, меньше или равна 350 000 руб.

Размер вычета по НДФЛ в 2016 году на первого и второго ребенка составляет 1400 руб., на третьего и последующего ребенка 3000 руб. за каждый месяц налогового периода до достижения дохода работника 350 000 руб.

Повышенный размер предусмотрен для вычетов на детей-инвалидов. С 1 января 2016 года работники, являющиеся родителями, усыновителями детей- инвалидов в возврате до 18 лет (до 24 лет - если ребенок - инвалид 1,2 группы, учащийся очной формы обучения) имеют право на получение вычета в размере 12 000 рулей. Для опекунов, попечителей и приемных родителей подобный вычет составляет — 6000 рублей.

Родитель, который оплачивает обучение своих родных детей, подопечных или приемных, может воспользоваться вычетом. При этом сумма вычета на каждого из детей не должна превышать 50 000 руб.

Воспользоваться вычетом можно при условии, что:

ребенок не достиг 24 лет;

он находится на очной форме обучения.

Таким образом налоговые вычеты на позволяют налогоплательщику уменьшить его доход, полученный в этом периоде. Однако для того, чтобы это сделать, необходимо иметь документальное обоснование произведенных расходов и наличие облагаемого дохода по ставке 13%.

Применение социальных вычетов

Под социальными вычетами понимается право граждан на уменьшение НДФЛ за счет оплаченных ранее расходов на лечение и обучение - как за себя, так и за своих родственников. При этом необходимо совершить некоторые действия.

Возврат НДФЛ за лечение производится налоговой инспекцией на основании заявления налогоплательщика с приложением всех необходимых документов, которые подтверждают понесенные расходы физического лица на оплату медицинских услуг. Подробности о порядке возврата подоходного налога далее в статье.

Оплачивая медицинские услуги или свое лечение, физическое лицо может частично возместить их стоимость. Правда, для этого должны быть соблюдены определенные условия (абз. 5 подп. 3 п. 1 ст. 219 НК РФ):

медицинское учреждение или индивидуальный предприниматель, оказывающие медицинские услуги, должны иметь лицензию на осуществление медицинской деятельности, выданную в строгом соответствии с российским законодательством;

физическое лицо должно иметь на руках документы, которые подтверждают факт расходования средств на лечение.

С 01.01.2016 г. вычет по расходам на лечение получают непосредственно у налогового агента, не дожидаясь окончания налогового периода.

Возврат подоходного налога за обучение по понесенным расходам доступен для следующих категорий резидентов РФ:

сами учащиеся;

их родители;

лица, являющиеся опекунами или попечителями учащихся;

братья и сестры обучающихся, причем полное родство не является в данном случае обязательным условием предоставления вычета (об этом говорится в письме Минфина России от 18.10.2011 № 03-04-08/8-186).

Так, по расходам самого обучающегося или по обучению брата и сестры налогоплательщика можно рассчитывать на максимум, равный 120 000 рублей.

Можно воспользоваться социальным вычетом не только за обучение в высших учебных заведениях, но и при получении дополнительного образования. Обязательное условие для этого — учреждение должно иметь соответствующую лицензию.

Реализация права на имущественные вычеты

Под имущественными налоговыми вычетами понимается возможность налогоплательщика сократить базу по НДФЛ (в том числе при продаже имущества) на сумму средств, потраченных ранее на приобретение этих объектов.

Если речь идет о продаже недвижимости, участков земли, доли в УК или иного имущества, гражданин обязан заплатить налог с полученных при реализации доходов

Приобретение жилплощади с недавних пор дало физлицам некоторые дополнительные возможности для возврата уплаченного ранее НДФЛ.

По налоговому вычету при покупке квартиры действуют правила, которые вступили в силу с 01.01.2014 (закон «Об изменении ст. 220 НК РФ» от 23.07.2013 № 212-ФЗ).

Для права, возникшего в 2014, основные положения вычета по жилью применяют с учетом новых правил:

Максимальная сумма вычета на 1 человека — 5 000 000 руб. (в т. ч. 2 000 000 руб. — непосредственные расходы на жилье, 3 000 000 руб. — расходы на проценты по ипотеке), их можно применить к разным объектам.

Расходы возможно перераспределить между собственниками и использовать вычет в удобной для них последовательности.

Можно ускорить возврат налога путем обращения за вычетом к нескольким работодателям.

Право на имущественный вычет при приобретении недвижимости получают все физлица, доходы которых облагаются НДФЛ.

Сотрудник имеет право обратиться с заявлением на предоставление имущественных вычетов НДФЛ в 2016 году не только в органы ФНС, но и непосредственно к работодателю.

Закон дает возможность использовать налоговые вычеты, однако только в том случае, если соблюдены все правовые и налоговые тонкости.

Глава 2. Анализ проблем в начислении о уплате НДФЛ и рекомендации по их решению

2.1 Проблемы и противоречия реализации основных принципов подоходного налогообложения в РФ

В настоящее время главной проблемой подоходного налогообложения является нахождение наилучшего соотношения между социальной справедливостью и экономической эффективностью этого налога. Т.е. необходимо установление таких ставок налога, которые бы обеспечивали предельно справедливое перераспределение доходов и при этом ущерб интересов налогоплательщиков от налогообложения был минимальный. Данная проблема имеет осложнение, связанное с расстановкой приоритетов на разных этапах экономического развития между экономической эффективностью и социальной справедливости, в соответствие с чем и выбирается шкала налогообложения.

НДФЛ является федеральным налогом. Однако, при этом он, начиная с 2002 года, полностью зачисляется в консолидированные бюджеты субъектов РФ и является одним из ведущих источников формирования их доходов.

Рассмотрим основные проблемы налога на доходы физических лиц, которые существуют в настоящее время.

Достижение наилучшего соотношения между экономической эффективностью и социальной справедливостью налога. Он, прежде всего, связан с потреблением, и в той или иной мере он может его стимулировать либо минимизировать. Данная проблема наиболее сложна, так как на общих этапах развития экономики ставится выбор приоритета между социальной справедливостью и экономической эффективностью налога, в соответствии с чем и выбирается шкала налогообложения.

Низкий уровень доходов населения нашей страны по сравнению с развитыми странами. Особенно остро стоит проблема в периоды экономического кризиса, когда заработную плату уменьшили у большинства граждан до прожиточного минимума.

Применяемые вычеты по НДФЛ. Для налогоплательщика они играют значимую роль в минимизации облагаемых доходов и уменьшении сумм уплачиваемых налогов. Вычет - это часть дохода, которая не облагается налогом. Проблема заключается в том, что не выполняется их основная функция - регулирующая. Большинство граждан не знают о том, что имеют право на ежегодный возврат денежных средств из бюджета государства, а достигается это путем предоставления им налоговых вычетов.

Система контроля налоговых органов за чрезмерными доходами физических лиц практически отсутствует. Налоговые органы РФ не могут обеспечить 100%-ю собираемость налогов, так как сама налоговая система недостаточно развита и требует реформирования. [11, С. 25]

В российской практике наблюдается массовое укрывательство от налогов людей (теневые доходы), имеющих достаток выше среднего, особенно при сдаче в аренду собственного имущества, незарегистрированной частной практике по образовательной деятельности.

Проблема выбора ставок налога на доходы физических лиц.

Трудности администрирования страховых взносов.

Основная налоговая нагрузка в России приходится на малообеспеченные слои населения, а не на богатых граждан, особенно собственников средств производства, у которых помимо официальных доходов, являющихся налоговой базой по НДФЛ, имеется возможность относить свои расходы на стоимость производимой продукции, таким образом, уходя от налогов и к тому же занижая налог на прибыль организаций, чего начисто лишены малоимущие, не собственники средств производства. В конечном итоге наращивание собственности у современных российских бизнесменов происходит за счет чрезмерной дифференциации богатства на одном полюсе и нищеты на другом.

Остановимся на каждой проблеме, подробно пояснив каждую.

Во-первых, проблема выбора ставок налога на доходы физических лиц. В настоящее время к различным видам доходов физических лиц применяются следующие ставки. Следует отметить, что ставки налога на доходы физических лиц являлись не только в России, но и в мире наиболее часто меняющимся инструментом механизма регулирования налогообложения доходов физических лиц.

Еще недавно обычными казались налоговые ставки на уровне 70-90% на «сверхдоходы». Однако опыт, накопленный странами, использующими прогрессивное налогообложением, выявил ее положительные и отрицательные стороны. Так как налоговая прогрессия может оказать отрицательное воздействие на экономический рост, снизить мотивацию к деловой активности, к инвестированию и формированию капитала, в последнее время наблюдается тенденция - снижение как максимальных так и минимальных налоговых ставок. Тем не менее, и сегодня в ряде стран существуют достаточно высокие ставки (см. приложение Б).

Кризисные явления, происходящие в российском обществе, заставляют задуматься об увеличении поступлений налога на доходы физических лиц за счет за счет введения дифференцированной шкалы в зависимости от размера дохода, что позволит уменьшить налоговую нагрузку физических лиц с низкими доходами и соответственно увеличит ее на обеспеченную часть населения.

Актуальность решения этой проблемы можно объяснить тем, что именно подоходный налог в основном определяет величину налогового бремени граждан. В данное время активно ведутся дискуссии по вопросу, связанному со справедливостью принятых ставок по НДФЛ. Например, в январе 2010 года в Государственной думе обсуждался вопрос о внесении изменений в главу 23 части второй Налогового кодекса РФ, где рассматривается прогрессивная ставка налогообложения, предложенные ставки приведены в таблице 1.

Таблица 1 - Ставка налогообложения доходов физических лиц, предложенная Г осударственной думой

|

Размер дохода физического лица |

Налоговая ставка |

|

До 52 000 руб. |

10 процентов |

|

От 52 001 руб. до 600 000 руб. |

5 200 руб. + 13 процентов с суммы, превышающей 52 000 руб. |

|

От 600 001 руб. до 1 400 000 руб. |

76 440 руб. + 15 процентов с суммы, превышающей 600 000 руб. |

|

От 1 400 001 руб. до 1 800 000 руб. |

196 440 руб. + 18 процентов с суммы, превышающей 1 400 000 руб. |

|

От 1 800 001 руб. |

196 440 руб. + 18 процентов с суммы, превышающей 1 400 000 руб. |

Однако при принятии решений о введении дифференцированной ставки необходимо помнить, что это обяжет налогоплательщиков, получающих доходы в различных организациях, представлять декларации по форме 3-НДФЛ и соответственно увеличит расходы на налоговое администрирование данного налога. Кроме того, налоговым органам придется усилить контроль за организациями, т.к. ряд из них будут уменьшать «легальный» фонд оплаты труда. Переход к прогрессивной шкале НДФЛ целесообразно осуществлять после выхода мировой и российской экономики из финансового кризиса.

Рассмотрим возможную проблему, связанную с теневыми доходами населения. Для этого необходимо проанализировать динамику поступлений НДФЛ и динамику роста доходов населения, поскольку поступления НДФЛ напрямую зависят от динамики роста дохода населения.

По объёму поступлений в консолидированный бюджет РФ НДФЛ занимает третье место, что составляет 9,57 % или 1995,8 млрд руб. Доходы консолидированного бюджета от данного налога растут ежегодно.

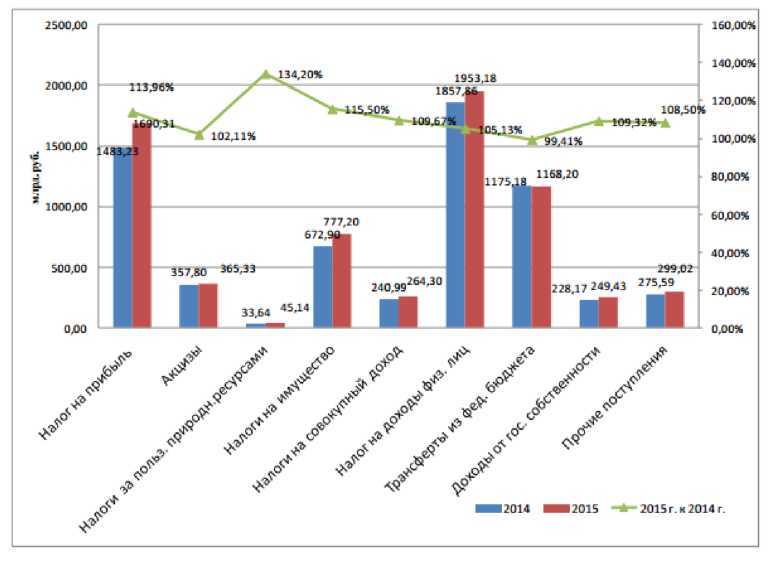

Так, по состоянию на 1 октября 2015 г. доходы консолидированных бюджетов субъектов РФ сложились в сумме 6812,1 млрд.руб. (12,8% ВВП). По сравнению с аналогичным периодом 2014 г. они увеличились на 7,7%, что существенно ниже темпов инфляции (рисунок 1).

Из рисунка видно, что основным источникам доходов консолидированного в бюджет субъектов РФ является налог на доходы физических лиц, который составляет на 2015 год 1953,18 млрд. руб., он выше по сравнению с предыдущим годом на 95,32 млрд. руб. Отношение показателя года к 2014 составило 105,13 %.

Рисунок 1 - Доходы консолидированных бюджетов субъектов РФ, январь - сентябрь 2014 г. и 2015 г.

Анализируя гистограмму доходов консолидированных бюджетов субъектов РФ, можно утверждать, что практически по всем видам доходов субфедеральных бюджетов (исключение составляет трансферты из федерального бюджета) наблюдается превышение прошлогодних значений. Так, поступления налога на доходы физических лиц выше показателей аналогичного периода - на 5,13%. Однако, этот рост не компенсирует темпы инфляции. Этот результат достигается за счёт таких факторов как, общий объём производства и продаж; численность населения регионов, коэффициент урбанизации; миграция крупных бюджетообразующих налогоплательщиков; снижение уровня безработицы; уровень и динамика заработной платы; рост МРОТ и др.

Как видно из гистограммы налоговые поступления в консолидированный бюджет Российской Федерации формируются в значительной мере поступлениями НПО и налога на доходы физических лиц (НДФЛ). В работе нас будет интересовать только НДФЛ. В таблице представлены суммы доходов консолидированного бюджета России НДФЛ. Анализ данных указывает на поступательный рост доходов консолидированного бюджета РФ за исключением посткризисного 2009 года, в котором абсолютное снижение составило -2404,18 млрд. руб., а темп прироста Тпр = -15,02%. Рассчитаем для данного показателя темпы роста.

Таблица 2 - Динамика доходов консолидированного бюджета РФ, поступлений НДФЛ за период с 2006 по 2014 гг.

|

Показатель |

Значение показателя за год, млрд. руб. |

||||||||

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|

Доходы консолидиро ванного бюджета РФ |

13368,26 |

16003,86 |

13599,7 |

16031,93 |

20855,36 |

23435,10 |

24442,7 |

26766,1 |

|

|

НДФЛ, всего |

929,9 |

1 266,06 |

1 665,6 |

1 665,0 |

1 789,6 |

1 994,87 |

2 260,3 |

2 497,79 |

2 679,50 |

|

Темп роста, в % к предыдущем у году |

136,13 |

131,59 |

99,9 |

107,5 |

111,5 |

113,3 |

110,5 |

107,3 |

|

Рассмотрим, как изменяются денежные доходы населения за рассматриваемый период (таблица 3). Для этого показателя, также посчитаем темпы роста.

Таблица 3 - Динамика изменения денежных доходов населения

|

Год |

Среднедушевые денежные доходы в месяц, рублей |

Реальные денежные доходы, в % к п редыдущему году |

|||

|

РФ |

Темп роста, в % к предыдуще му году |

Томская область |

РФ |

Томская область |

|

|

2010 |

18 958 |

- |

15 070 |

105,9 |

103,2 |

|

2011 |

20 780 |

109,6 |

16 516 |

100,5 |

101,5 |

|

2012 |

23 221 |

111,74 |

18 027 |

104,6 |

101,2 |

|

2013 |

25 928 |

111,65 |

20 429 |

104 |

105,7 |

|

2014 |

27 765 |

107,08 |

21 549 |

99,5 |

98,5 |

|

2015 |

30 514 |

109,9 |

н/д |

н/д |

н/д |

Сопоставив данные таблиц по показателю темпа роста, видна зависимость между показателями среднедушевого денежного дохода населения и суммой НДФЛ является прямой, т.е. при возрастании одного показателя происходит увеличение другого.

По данным проведенного исследования можно утверждать об отсутствие теневых доходов населения. Однако для более полного и достоверного вывода необходимо рассмотреть и другие факторы, влияющие на динамику налоговых поступлений НДФЛ, такие как среднегодовая заработная плата; численности населения, занятого в экономике; индекс роста потребительских цен (инфляция).

Несмотря на положительные изменения в области доходов и уровня жизни населения, продолжают сохраняться высокая дифференциация населения по уровню доходов и большие объемы бедности. Число россиян (без учета жителей Крыма и Севастополя), живущих за чертой бедности, по данным Росстта в январе—сентябре 2015 года составило 20,3 млн человек (14,1% от общей численности населения России). В прошлом году этот показатель составлял 18 млн человек (12,6% от населения). Таким образом, рост бедных россиян составил 2,3 млн человек.

В рамках данной работы, необходимо выявить взаимосвязь обязательных страховых взносов и налога на доходы физических лиц, взимаемых с оплаты труда.

Глава 24 Единый социальный налог (ЕСН) Налогового Кодекса Российской Федерации (НК РФ) утратила силу 01 января 2010 года, администрирование ОСВ перешло к Пенсионному Фонду (ПФ) и Фонду Социального Страхования (ФСС). Решение о выведении из налоговой системы ЕСН и передаче администрирования страховых взносов государственным внебюджетным фондам представляется спорным и неоднозначным моментом. Основным аргументом возражения является тесная взаимосвязь налоговых баз по налогу на прибыль организаций, ЕСН и НДФЛ. Разрыв контрольных функций в этом случае приводит как к финансовым потерям государства (недопоступление доходов, дополнительные расходы на административный аппарат), так и к неудовлетворенности налогоплательщиков. Не соответствует это и экономической природе таких взносов. Практически у всех ученых и у многих практиков единое мнение - страховые взносы, целью которых является выполнение государством различных социальных обязательств, не являются страховыми в прямом понимании сути страхования. В них больше основополагающих признаков налоговых сборов.

Платежи в бюджет и внебюджетные фонды, рассчитываемые с фонда оплаты труда и прочих доходов сотрудников, подразумевают два вида исчисления:

удержанные с доходов налогоплательщика (НДФЛ);

начисленные на выплаты налогоплательщику (ОСВ).

При расчете налоговой нагрузки на организацию в сравнении со среднеотраслевой, контролирующие органы не учитывают в составе исчисленных налогов НДФЛ, так как считается уплачиваемым физическим лицом и ОСВ, как не являющиеся налогом.

Несмотря на то, что плательщиком НДФЛ на законодательном уровне является персонал организации, а плательщиком ОСВ - лица, осуществляющие выплаты и вознаграждения, налоговая нагрузка по этим платежам становиться бременем налогового агента, страхователя. Налоговой базой по НДФЛ являются доходы налогоплательщика, базой для начисления страховых взносов

сумма выплат и вознаграждений, начисленных в пользу физических лиц. Таким образом, платежи в бюджетные и внебюджетные фонды, исчисленные с доходов персонала, имеющие практически общую базу начисления являются расходами, уменьшающими эффективность деятельности экономических субъектов.

Основываясь на взаимосвязи объектов начисления НДФЛ и ОСВ и их экономической природе, определим понятие «налогообложение дохода персонала» - совокупность мероприятий по определению, расчету и взиманию налогов и взносов, объектом исчисления которых являются расходы работодателей на оплату труда и прочие доходы работников.

Схожесть объектов обложения у НДФЛ и ОСВ не является случайной. Опыт России в постсоветский период и некоторых зарубежных стран подтверждает такой вариант построения аналогичных платежей. В основе этой практики лежат три обстоятельства:

необходимость обеспечения высокого и стабильного уровня поступлений платежей на социальные нужды в связи с одновременным относительным ростом заработной платы;

зависимость уровня социальных отчислений от размера выплат, которая касалась в основном только пенсий и оплаты временной нетрудоспособности;

общая сбалансированность налоговой системы и экономики в целом. Россия использовала опыта заимствования у экономически развитых стран.

Взаимосвязь НДФЛ и ОСВ на практике сыграла отрицательную роль, внеся перекос в налоговую систему, выраженный в дисбалансе интересов работодателей, уплачивающих ОСВ, и работников, которые, в итоге, получают компенсации в виде социальной защиты.

Рассмотрим вопрос, связанный с проблемами в администрировании социальных страховых взносов. Для начала необходимо дать определение для данного понятия. Администрирование — это отслеживание правильности исчисления и своевременной уплаты страховых взносов в фонды, приём отчётности от предприятий (страхователей), учет платежей, зачет или возврат излишне уплаченных страховых взносов, взыскание задолженности по платежам. Администрированием занимаются два фонда:

Фонд социального страхования (ФСС) [14] — администрирует страховые взносы на обязательное страхование на случай временной нетрудоспособности или в связи с материнством обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Пенсионный фонд России (ПФР) — администрирует страховые взносы на обязательное пенсионное страхование обязательное медицинское страхование.

Учитывая, что страховые взносы формируют бюджет стразовых фондов РФ, чрезвычайно важно, чтобы сумма взносов, контроль за их уплатой и контроль за формирующимися социальными правами работников (стаж работы и заработок, временная нетрудоспособность) были в «одних руках». При этом ответственность за нарушения законодательства об обязательном социальном страховании для работодателей-плательщиков страховых взносов должна быть соразмерной объему социальных обязательств государства.

Единый социальный налог является одним из самых трудоемких налогов, и практика работы по его администрированию, а также администрированию страховых взносов на обязательное пенсионное страхование показала, что проблемы заключаются в несовершенстве законодательства по этим платежам.

Эффективность выполнения Пенсионным фондом Российской

Федерации и Фондом социального страхования Российской Федерации функции администраторов рассматриваемых обязательных социальных платежей находится на достаточном уровне, но ее рост сдерживается наличием проблем правового и методического характера, решение которых во многом находится за пределами прямой компетенции фондов. В случае устранения выявленных системных недостатков законодательства, а также недостатков внешнего и внутреннего методического обеспечения эффективность данной работы могла бы быть повышена.

2.2 Перспективы развития подоходного налогообложения в РФ

На момент начала налоговой реформы в России существовала прогрессивная шкала ставок подоходного налога в соответствии с Законом СССР от 23.04.1990 № 1443-1 «О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства». Данный закон устанавливал налоговые ставки на подоходный налог, указанные в таблице 4.

Таблица 4 - Налоговые ставки подоходного налога за 1990 г.

|

Сумма, облагаемая доходом |

Сумма налога |

|

От 101 до 150 рублей |

0 р. 29 коп. - 14 р. 70 коп. |

|

От 151 до 700 рублей |

14 р. 70 коп. + 13 % с суммы, превышающей 150 руб. |

|

От 701 до 900 рублей |

86 р. 20 коп. + 15 % с суммы, превышающей 700 руб. |

|

От 901 до 1100 рублей |

116 р. 20 коп. + 20 % с суммы, превышающей 900 руб. |

|

От 1101 до 1300 рублей |

156 р. 20 коп. + 30 % с суммы, превышающей 1100 руб. |

|

От 1301 до 1500 рублей |

216 р. 20 коп. + 40 % с суммы, превышающей 1300 руб. |

|

От 1501 до 3000 рублей |

296 р. 20 коп. + 50 % с суммы, превышающей 1500 руб. |

|

От 3001 р. и выше |

1046 р. 20 коп. + 60 % с суммы, превышающей 3000 руб. |

Действующий в настоящий момент в России подоходный налог с плоской 13-процентной ставкой был введен в действие с 1 января 2001 года.

Налоговый кодекс вводил плоскую шкалу налогообложения, а затем должны были следовать упрощение системы сбора налогов, легализация зарплаты и повышение привлекательности России для частных инвесторов, но такой эксперимент практически не дал положительных результатов. Раньше по оценкам укрывали 36 % доходов, а после введения плоской шкалы - 32 %. Если говорить в масштабах бюджета Российской Федерации, выходят потери в размере 20-25% от расходов всей бюджетной системы страны (рост коррупционных поборов почти в 10 раз, 1- 1,5 трлн. руб. потерь за счет неэффективного и нецелевого использования бюжетных средств).

С введением плоской шкалы налогообложения усиление разницы между богатыми и бедными продолжало расти, что вызывало протест у основной части населения, который повлек за собой социальную дестабилизацию общества. В довершение ко всему плоская ставка НДФЛ противоречит с регрессивной шкалой страховых взносов в государственные внебюджетные фонды. Можно утверждать, что действующие страховые взносы носят явный антисоциальный характер: они взимаются только с части з/п. Размер этого налога сегодня составляет 30%. После превышения предельного порога страховые взносы начисляются по ставке 10%. Таким образом, тот, кто зарабатывает 60 000 в месяц рублей, в процентном соотношении уплачивает во внебюджетные фонды около 25% от начисленной заработной платы. А тому, кто зарабатывает 30 000 в месяц, придется уплатить во внебюджетные фонды 43% от кровно заработанных денег.

Из этого следует вывод, что существующая налоговая система является регрессивной, т.е более богатые платят в виде налога меньшую часть своего дохода.

Перспективы введения прогрессивного налогообложения активно обсуждаются на всех уровнях. Чаще всего требования о введении прогрессивной шкалы высказывают оппозиционные партии в своих программах («Справедливая Россия» - организация акций протеста, КПРФ - подготовка законопроекта о внесении изменений в Налоговый кодекс РФ).

Коснемся вопроса, связанного с социальным напряжением, который для современной России является особенно актуальным. Децильный коэффициент - соотношение доходов 10% наиболее и 10% наименее обеспеченного населения равен 15,3. Прогрессивное налогообложение должно способствовать усилению поддержки граждан с низкими доходами за счёт увеличения налоговой нагрузки на граждан с высокими доходами. 1% населения в Российской Федерации получает около 40% совокупных доходов. Для сравнения в США на долю 1% наиболее богатых приходится 5% национального дохода.

Фракция КПРФ подготовила законопроект о прогрессивном налогообложении. Разработчиком законопроекта является депутат фракции КПРФ А.В. Багаряков/

КПРФ предлагает введение прогрессивной шкала налога, предполагающей. Рассмотрим подробнее, обращаясь к таблице 5.

Таблица 5 - Прогрессивной шкала налога, предложенная КПРФ

|

Доход граждан, руб. в год |

Ставка налога, % |

|

60 000 (примерный уровень прожиточного миниммума) |

13 - 5 |

|

от 60 000 до 600 000 |

15 |

|

от 600 000 до 3 000 000 |

25 |

|

от 3 000 000 до 12 000 000 |

35 |

|

свыше 12 000 000 |

45 |

Согласно финансовому обоснованию законопроекта, в результате принятия закона в государственный бюджет дополнительно поступит примерно 2,1 трлн. рублей в год.

Таким образом, прогрессивная ставка НДФЛ создает условия, способствующие активизации предпринимательской деятельности и росту производственных инвестиций и, наоборот, препятствует нерациональному растрачиванию доходов на приобретение элитной недвижимости, предметов роскоши и престижное потребление.

Однако внедрение прогрессивной шкалы в свое время не привело к положительному эффекту. В стране есть огромное социальное неравенство: в России богатое население зарабатывает в несколько десятков раз больше бедного. Отсюда становится очевидным, что по данным опросов, проведенных в конце 2014 - 2015 гг., за увеличение налоговой нагрузки на богатых проголосовало более 60 % респондентов. Существует вопрос об эффективной альтернативе прогрессивного налогообложения. Такой альтернативой может служить налог на роскошь, а именно «восстановление социальной справедливости», что государство следует негласному принципу «богатые должны платить больше», а это, безусловно, отразится на «рейтинге доверия» государству. Таким образом, налог на роскошь поможет уменьшить классовую ненависть бедных по отношению к богатым. Именно акцент на социальную сторону - основной аргумент в пользу введения налога на роскошь.

На сегодняшний день, наиболее проработанный законопроект имеется у «Справедливой России». Под действие налога на роскошь попадают объекты недвижимости стоимостью свыше 30 млн руб. и транспортные средства свыше 3 млн руб. По подсчетам, это примерно 200 тыс. квартир и особняков и около 100 тыс. транспортных средств. Предлагается зачислять налог полностью в федеральный бюджет. Что касается ставок налога, эсеры предлагают установить 0,3% на жилые дома, квартиры, дачи, земельные участки стоимостью от 30 до 50 млн руб. На объекты стоимостью от 50 до 100 млн руб. ставка составит 0,6%, от 100 до 150 млн руб. - 1%, свыше 150 млн руб. - 5%. Для транспортных средств, морских, речных и воздушных судов предложена другая шкала: на имущество стоимостью от 3 до 5 млн руб. ставка налога установлена в размере 1%, от 5 до 20 млн руб. - 3%, от 20 до 60 млн руб. - 5%, свыше 60 млн руб. - 7%.

Согласно авторам законопроекта, избежать налога на роскошь, например, зарегистрировав жилую недвижимость или автомобиль на фирму, не удастся. Помещения, принадлежащие организациям, не будут облагаться этим налогом, только если используются для основной деятельности. Законопроектом специально оговаривается, что данным налогом будут облагаться и объекты незавершенного жилищного строительства вместе с земельными участками по истечении трехлетнего срока строительства. Это, в частности, должно помочь решить проблему налогообложения недвижимости, которая сознательно не регистрируется собственниками как «недострой».

Однако противники введения «роскошного» налога сходятся во мнение, Так, введение такого налога может спровоцировать отток капитала из страны, что явно не пойдет на пользу экономике России. Кстати, с такой негативной тенденцией столкнулись в ряде стран, где действовал данный налог. И без того, очень богатые люди РФ не регистрируют свои самолеты и яхты в нашей стране, а если будет введен налог, то эта практика еще более усугубится.

Рассмотрим вопрос, касающийся администрирования налога на роскошь. Предметы, облагаемые серьезным налогом на роскошь, богатые обязательно будут прятать. В некоторых странах налоговые инспекторы устраивают специальные рейды, чтобы найти эти предметы роскоши, за счет чего обеспечивается высокий уровень налоговых поступлений. Есть сомнения, будет ли эта мера работать в России. В свете этой проблемы с трудом можно себе представить, что введение налога на роскошь принесет значительный экономический эффект.

Также существует проблема, связанная с техническими и организационными вопросами. Так, для того, чтобы обложить новым налогом те же особняки, необходимо нанимать оценщиков и проводить независимую рыночную оценку. Владельцы элитной недвижимости за свой счет это делать не будут. Следовательно, данные расходы лягут на бюджет.

Так же ребром встает вопрос о двойном налогообложении: этот феномен возникнет из-за того, что указанные в проекте предметы роскоши по действующему НК РФ уже являются объектами налогообложения - с их стоимости исчисляется и уплачивается налог. Если после принятия законопроекта в НК РФ добавят новую главу о налоге на роскошь, будут ли скорректированы другие главы? Если нет, то налоговая нагрузка превысит все разумные границы [9].

В заключении перспективе налога на роскошь отметим, что закон о налоге на роскошь нужно взвешивать очень долго и основательно. При подробном изучении вопроса выясняется, что сложностей и подводных камней во внедрении этой меры предостаточно. Но и все же, не стоит отбрасывать мнение некоторых экспертов о том, что новый налог не нужен, достаточно доработать действующие. В связи с чем, далее предложены рекомендации по совершенствованию налогообложения в Российской Федерации.

2.3 Рекомендации по совершенствованию налогообложения в РФ

Реформа по налогообложению, которая проводилась, в России в течение нескольких лет, безусловно, сыграла важную роль в реформировании налоговой системы. В основном изменению были подвержены суммы налоговых вычетов и порядок их представления, менялись некоторые ставки и виды доходов, расширился круг налогоплательщиков, также были введены налоговые льготы для физических лиц. Но вместе с тем нельзя сказать, что сложившаяся система в настоящее время совершенна, поэтому требуется тщательно продуманная комплексная программа по совершенствованию налогообложения физических лиц Российской Федерации [16].

К основным предложениям, носящий рекомендательный характер, по совершенствованию НДФЛ можно отнести следующее.

Введение прогрессивной ставки налога. Действующую ставку в 13% предлагается сохранить только для дохода до 2 млн. рублей в месяц, либо до 24 млн. рублей в год. С дохода, превышающего 24 млн. рублей, предлагается взимать налог со ставкой 25%. В отношении доходов от 100 млн. рублей до 200 млн. рублей - 35%, а от 200 млн. рублей - 50%. В свою очередь могут появиться трудности о принятии данной ставки, т.к. правовое управление Президента, счетная палата против введения прогрессивных ставок, так как, по их мнению, установление прогрессивной шкалы приведет к недополучению доходов в бюджет.

В основу определения необлагаемого минимума дохода следовало бы положить экономически обоснованную, вполне реальную величину прожиточного минимума работающего человека, ежеквартально индексируемую с учетом уровня инфляции, сложившегося в целом по стране. При расчете необлагаемого минимума дохода налогоплательщика, несомненно, важно также учитывать число детей, находящихся на его обеспечении. Для таких налогоплательщиков следовало бы предусмотреть процентные надбавки к необлагаемому минимуму дохода.

Целесообразно установить необлагаемый минимум в размере прожиточного минимума работающего человека, который ежегодно будет корректироваться на 10% (учитывая средний уровень инфляции). Улучшится качество жизни граждан с невысокими доходами, что приведет к уменьшению разрыва уровня жизни между различными слоями населения. Принцип равенства будет реализован в полной мере.

Увеличение размера налоговых вычетов на основании прожиточного минимума и средней заработной платы. Средства, высвобождаемые в связи с применением налогового вычета на детей в размере прожиточного минимума ребенка, учитывая средний уровень заработной платы по стране, будут использоваться подавляющим большинством налогоплательщиков для приобретения различных детских товаров. Это как раз будет стимулировать производство детских товаров благодаря созданию дополнительного платежеспособного спроса.

Ужесточение контроля по собираемости налога на доходы, в первую

очередь с тех лиц, у которых доход превышает средний уровень. Для решения

указанной задачи предусматривается установить обязанность налоговых

агентов ежеквартально представлять в ФНС расчёт исчисленных и удержанных

сумм НДФЛ. Стоит отметить возможные отрицательные последствия такого

введения. Это усложнит ведение бухгалтерского и налогового учета для

компаний с большим штатом, что повысит нагрузку на бухгалтеров; для малого же бизнеса эти изменения не так существенны. Также, предлагается ввести ответственность налоговых агентов в виде штрафа за непредставление (несвоевременное представление) расчёта исчисленных и удержанных сумм налога, а также, если налог будет исчислен неверно (штраф будет взиматься за каждый представленный документ, содержащий недостоверные сведения). Если же бороться с выплатами «серых» зарплат поможет не только метод администрирования, но и метод стимулирования как граждан, так и работодателей получать и платить «белые» зарплаты.

Применение программы по созданию общегосударственного информационного комплекса с целью организации контроля по движению наличных денег (так как в нашей стране он значительно ослаблен, что в итоге позволяет обналичивать денежные средства сверх установленной нормы, вследствие чего создаются условия для выплаты заработной платы в конвертах). Подробно вопрос о применении «открытого правительства» рассмотрен в разделе 3.

Подводя итог по изложенной теме, можно констатировать, что система подоходного налогообложения граждан несовершенна в качественном преобразовании. Все вышеперечисленные меры по совершенствованию налога на доходы физических лиц помогут повысить уровень поступлений налога в бюджеты разных уровней, а также послужат достижению социальной справедливости при налогообложении доходов граждан. Рассмотренные предложения по совершенствованию направлены на упрощение механизма исчисления и уплаты НДФЛ и, как следствие, на повышение роли НДФЛ в налоговых доходах бюджетов.

Заключение

В России введение плоской шкалы налогообложения обосновывалось необходимостью повышения уровня собираемости налогов, искоренения схем сокрытия реальных зарплат, снижения количества лиц, уклоняющихся от налогов. Однако нововведение себя не оправдало: по данным ФНС, за 10 лет сбор этого налога в ВВП не превысил 4 % (такой показатель намного ниже, чем в других государствах). Поэтому эффект от введения плоской шкалы оказался не слишком эффективным.

Значительный дополнительный вклад в бюджет государства может дать восстановление прогрессивной шкалы НДФЛ. Однако, простое, механическое изменение системы ставок НДФЛ является экономически неверным. Для желаемого эффекта потребуется комплексная коррекция многих составляющих налоговой системы.

Следует отметить, что введение прогрессивной шкалы налога на доходы физических лиц повлечет неминуемое следствие - повышение налогового бремени. В связи с этим при любых попытках государства повысить налоговое бремя срабатывает своеобразный третий закон Ньютона - «сила действия равна силе противодействия». Можно предполагать, что попытки введения прогрессивной шкалы НДФЛ столкнутся яростной волной противодействия, другими словами, как только предприниматель поймет, что нагрузка становится слишком тяжелой для бизнеса, он начнет находить и, скорее всего, обязательно найдет те или иные способы минимизации.

Поэтому, главной задачей законодательства является принятие таких мер, в области налогового контроля и налоговой оптимизации, которые сделают невыгодным и затратным увод в тень своих доходов налогоплательщиками. Для этого необходимо в несколько раз увеличить штрафы и ответственность за сокрытие доходов. При этом, принятие данных мер должно быть вызвано периодом реабилитации налоговой системы государства, который следует сразу после введения прогрессивной шкалы налогообложения. В последствие, возможно смягчить административные меры и уменьшить размеры штрафов.

Для завершения исследования в области применения прогрессивного налогообложения в РФ, нужно принять во внимание еще одно немаловажное обстоятельство, такое как отрицательная сторона этого явления.

Во-первых, отказываясь от плоской шкалы НДФЛ, Россия будет противоречить одному из принципов государственного управления - постоянство правил игры. Если президент и правительство нарушит обещания об неизменности ставки НДФЛ, то это приведет к усилению роста недоверия со стороны бизнеса и власти, произойдет отток иностранных инвестиций и перемещение отечественного капитала за границу. При этом положение бедной части населения не улучшится, т.к. произойдет уменьшение новых производств и соответственно новых рабочих мест.

Во-вторых, введение прогрессивной шкалы НДФЛ приведет к тому, что территории богатые станут еще богаче. В свою очередь это усилит межрегиональную политическую напряженность.

В-третьих, принятие прогрессивной ставки непременно приведет укрытию от налогов. В пример можно привести реформу 2000-х годов, которая привела к массовому выходу из тени доходов. Как это произойдет? С повышением подоходного налога богатое население интенсивно начнет уклоняться от налогов, объем поступлений в бюджет упадет, и как следствие, основное налоговое бремя ляжет на средний класс.

В-четвертых, прогрессивная шкала подоходного налога может внести сильные искажения в функционирование рыночной экономики. Уменьшится стимул к труду и сократятся инвестиции, что приведет к безработице.

Таким образом, негативных последствий от применения прогрессивной школы налогообложения насчитывается достаточное количество.

В заключении сделаем вывод в форме рекомендаций по реформированию налоговой системы нашего государства.

Первая рекомендация - нужно обязательно учитывать общественное мнение при реформировании налоговой системы, так как совершенствуется она в интересах и на благо граждан страны и никак иначе.

Вторая рекомендация - ситуация в нашем государстве уже настолько усугубилась, что откладывать «на потом» - не стоит, пора начать кардинальные преобразования налоговой системы страны.

Третья рекомендация - все негативные последствия, которыми нас пугают противники введении прогрессивного налогообложения - преодолимы. Необходимо создать дополнительные финансовые институты для контроля над доходами налогоплательщиков или расширить полномочия налоговых органов в этой сфере. В любом случае, если Правительство находит лишние триллионы для увеличения расходов на оборону, возможно, потратить дополнительные денежные средства на совершенствование налогообложения в России.

Четвертая рекомендация - теневая экономика всегда довольно успешно развивалась в нашей стране, так как увод своих доходов в тень, обходился дешевле, чем честно заплатить налоги. Получается для изменения ситуации необходимо принять более жесткие административные меры, в том числе повышении штрафов. Более того, нужно искоренить все лазейки в законах, которые так часто используются «грязными на руку» налогоплательщиками.

Пятая рекомендация - малообеспеченные граждане должны облагаться НДФЛ по ставке 0 %, иначе гражданам России никогда не выбраться из этой нищеты и бедности.

Шестая рекомендация - раз наши олигархи не желают самостоятельно вкладывать в развитие собственной страны, а предпочитают вывозить свой капитал из России, наверное, уже пора облагать их доходы по прогрессивной шкале налогообложения, как это происходит в развитых странах.

Седьмая рекомендация - давайте будем учиться на чужих ошибках и прежде чем совершенствовать свою налоговую систему, проанализируем налоговые системы разных государств.

Восьмая рекомендация - несмотря на то, что налог - это безвозмездный платеж граждан в бюджет государства, при введении прогрессивной шкалы необходимо будет увеличить «заботу» о населении страны.

Список использованных источников

- "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)//Собрание законодательства РФ", N 31, 03.08.1998, ст. 3824

- Федеральная налоговая служба: Отчет о поступлении налогов и сборов в консолидированный бюджет Российской Федерации по основным видам экономической деятельности, 2006 - 2014. №1-НОМ [Электронный ресурс] / Сайт федеральной государственной статистики. URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/wages/

- Агузарова Ф.С. Некоторые вопросы модернизации налоговой системы Российской Федерации / Финансовое право и управление.- 2013.- № 2. -С. 24-44.

- Азрилияна А. Н.. Новый экономический словарь. М.: Институт новой экономики, 2006. -1088 с.

- Алексеев М.В., Синельников С.А. Проблемы налоговой системы России: теория, опыт, реформы // Научные труды. 2010: Институт экономики и переходного периода. № 19.- с. 512.

- Ахметова Г.Д. Актуальные проблемы права // материалы междунар. заоч. науч. конф. (г. Москва, ноябрь 2011 г.). М.: Ваш полиграфический партнер, 2011.- 144 с.

- Бартенев С.А. История экономических учений / учебник.- М.: Инфра-М, 2013. -476с.

- Богданов Е. П. Налоги и налогообложение: конспект лекций. -М.: АСТ, 2016. -160 с.

- Викуленко А. Е. Налогообложение и экономический рост России.- М.: Прогресс, 2015. -220с.

- Диркова Е. Ю. Инкубатор для бухгалтера: от нуля до баланса. Самоучитель. -М.: Эксмо, 2009. -336c.

- Домчёва Е. В. России растёт экономическое неравенство // Российская газета. 2011. №13.- С. 25.

- Доренко К.С. Социальная политика США, стран ЕС и России и на современном этапе: приоритеты, принципы, правовое обеспечение / Право и управление.- М.: XXI век, 2012.- 210 с.

- Жверанцева М.С. Развитие социально-трудовых отношений на основе механизма трансформации элементов НДФЛ // Журнал Современные исследования социальных проблем.- 2011.- № 4. -C.18-31.

- Изотова О.И. Перспективы реформирования налога на доходы физических лиц как инструмент социальной политики государства: дис. на соискание ученой степени кандидата экономических наук. -М., 2014. -150 с.

- Каргалова М.В. Социальное государство - неотъемлемая часть современной цивилизации // Социальное государство: концепция и сущность. -2014.- № 138. С. 15.

- Кашин В.А. О налоговых системах Ирландии и Швеции / Налоги и налогообложение. -2011. -С. 48.

- Климова М. Налоговые новеллы в части НДФЛ / Налоговый вестник. 2013.- С. 41.

- Корень А.В., Першина В.В. Актуальные проблемы и пути совершенствования налога на доходы физических лиц в Российской Федерации / Глобальный научный потенциал, 2014. -С. 63-65.

- Леонова О.А., Будылин С.Л. Резидентность физического лица по налоговому законодательству Г ермании и России / Налоги и налогообложение. -№ 6. -2013. -с. 405.

- Леонтьев В.Е., Радковской Н.П.. Роль финансово-кредитной системы в реализации приоритетных задач развития экономики // Материалы 4(15)-й международной научной конференции 2011 года: сборник докла-дов. Изд-во СПбГУЭФ. -2011.- C. 43-50.

- Майбуров И.А. Теория и история налогообложения, 2011.- 422с.

- Мэннинг Н., Парисон Н. Реформа государственного управления: международный опыт. М.: Издательство «Весь Мир», 2010.- 324с.

- Налог на доходы физических лиц (НДФЛ) [Электронный ресурс] / Федеральная налоговая служба. URL: https: //www.nalog.ru/rn77/taxation/taxes/ndfl/

- Попов В.И. Налог с доходов физических лиц как инструмент государственного регулирования экономики в России и за рубежом. -М., 2003. 140 с.

- Попова Л.В., Дрожжина И.А. Налоговые системы зарубежных стран / учебно-методическое пособие.- М.: Дело и Сервис, 2008.- 368 с.

- Самсонов Н.Ф. Финансы, денежное обращение и кредит / учебник: Краткий курс. 2010.- 302 с.

- Соломатова И. В., Черняускайте А.В., Бутакова Н.М. Введение погрессивной ставки НДФЛ // Материалы II Студенческой международной заочной научно-практической конференции «Молодежный научный форум: общественные и экономические науки», 2013.- 25-35 C.

- Черник Д.Г. Налоговая система Германии / Финансы. 2010. -№6, -С. 33-35

- Выбор источника финансирования инвестиционного проекта (на примере ООО «ГАЗЕЛЬКИН СТ»)

- Политика государства в развития банковской системы РФ

- Этапы развития бюджетной системы РФ

- Модели управления знаниями

- Организационная культура, её роль в современных организациях

- Средства педагогического воздействия на личность (выбор стиля педагогического воздействия)

- Основные функции в системе менеджмента

- Этапы внедрения проектных технологий в организации

- Управление затратами по производственным центрам

- «Управление знаниями в организации» .

- Кейс метод: преимущества и недостатки

- Современные теоретические представления об организационной культуре