Политика государства в развития банковской системы РФ

Содержание:

Введение

Банковская система представляет собой неотъемлемую составляющую экономической системы любой страны. Банки выступают в качестве связующего звена между промышленностью, сельским хозяйством, торговлей и населением. Вышесказанное обусловливает необходимость и значимость банковского сектора как для бизнес-сообщества, так и для экономики в целом. Банки представляют собой атрибут не какого-либо отдельно взятого региона или какого-либо одного государства, сфера их деятельности не имеет границ (ни географических, ни национальных), это представляет собой планетарное явление, которое обладает колоссальной финансовой мощью, существенным денежным капиталом. Имея во всем мире практически неограниченную власть, банки в России, однако, свою изначально высокую роль практически утратили.

Тенденции современного развития банковского сектора представляют собой предмет постоянного пристального внимания со стороны российского Правительства, поскольку проблемы современной банковской сферы являются не просто экономическими проблемами, а проблемами, связанными с обеспечением экономической безопасности и поддержанием стабильности страны.

Сегодня Центральный банк выступает центральным элементом финансово-кредитной системы любой развитой страны.

Таким образом, роль банковской системы в экономике любой страны очевидна, что и подтверждает актуальность темы исследования.

Цель работы – изучить структуру, цели, задачи и функции банковской системы и государственную политику развития банковской системы РФ России.

Для достижения поставленной цели необходимо решить следующие задачи:

- проанализировать теоретические подходы к построению банковской системы;

- изучить направления развития банковской системы на ближайшую перспективу (2015-2017 гг.).

Объект исследования – банковская система и ее роль в экономике.

Предмет исследования – инфраструктура, цели и задачи банковской системы.

Структура работы включает введение, две главы, заключение и список используемых источников.

Глава 1. Теоретико-исторические аспекты банковской системы России

1.1 История становления банковской системы России

История одного из основных звеньев российской кредитной системы - городских общественных банков начинается в первой половине XIX в.

На низшем уровне кредитно-банковской системы находились вспомогательные и сберегательные кассы, а также так называемые «мирские капиталы». Сеть вспомогательных и сберегательных касс стала создаваться и развиваться в селах, которые были населены государственными крестьянами.

В 1842 г. первые городские сберегательные кассы появились в Москве и Петербурге при сохранных казнах, а в дальнейшем – и при приказах общественного призрения.

С начала 1850-х гг. темпы расширения масштабов ссудных операций по кредитованию кредитными учреждениями дворянского землевладения стали постепенно сокращаться, а вкладной, наоборот, расширяться.

Кредитная реформа стала лишь прологом буржуазных реформ 1860-1870-х гг., которые ознаменовали собой начало нового царствования.

До утверждения нового устава 6 июня 1894 г. Государственный банк, созданный на базе ликвидированного в 1860 г. Коммерческого банка, действовал на основании устава от 31 мая 1860 г.

К началу 90-х гг. Государственный банк являлся крупнейшим коммерческим банком империи, обладавшим широкий сетью филиалов. Их число увеличилось с 7 контор, функционировавших в 1860 г., до 9 контор, 81 постоянного и 6 временных отделений в 1890. Ввиду отвлечения в течение 60-х гг. - первой половины 90-х гг. значительной части аккумулированных банком средств на операции по ликвидации государственных кредитных установлений и выкупную операцию, на кредитование хозяйства приходилось не более 60% его коммерческих ресурсов. Во второй половине 80-х гг. ситуация несколько изменилась: операции по ликвидации государственных кредитных установлений перешли в 1895 г. введение Государственного казначейства, а с 1882 г. на текущем счету последнего появляются балансовые остатки, которые в конце 80-х – начале 90-х гг. перекрыли затраты Государственного банка на проводившуюся в тот период поддержку государственных ипотечных банков, но не затраты на осуществлявшееся И.А. Вышнеградским приобретение золота для увеличения разменного фонда[1].

Государственный банк с 1860 г. много критиковали за излишне тесную связь с такими государственными органами, как Государственное казначейство и Министерство финансов, за некоторую бюрократическую ≪неповоротливость≫ и определенный формализм, за неспособность «упрочить» денежное обращение, за неразвитость учета и подтоварных ссуд, за повсеместное распространение ссуд под векселя и ценные бумаги, за преобладание в кредитном портфеле банка крупных векселей, а также за высокую ставку учетного процента и активную поддержку частных кредитных учреждений. С начала 90-х гг. на необходимость преобразования Государственного блика, ввиду несоответствия его деятельности возложенным на него по уставу 1860 г. задачам, указывали члены Ревизионного комитета к депутаты при правлении банка от Совета государственных кредитных установлений, экономисты, практики банковского дела и пресса.

Официальная позиция Министерства финансов заключалась в том, что именно неудовлетворительная деятельность банка и несоответствие его устава изменившимся за 30 лет условиям экономической жизни побудили С.Ю. Витте поднять вопрос о пересмотре устава.

Самой важной составляющей в концепции реформы Государственного банка являлось предоставление банку права выпускать банковские билеты по аналогии с центральными банками стран Западной Европы. Основные изменения должны были затронуть и положения Устава, касающиеся средств банка.

В системе капиталистического кредита акционерные коммерческие банки представляли собой основной тип банковских учреждений, выступающих в качестве посредников между торгово-промышленным оборотом и рынком ссудных капиталов. Сеть акционерных банков в Западной Европе окончательно оформилась примерно в середине XIX в., в период экономической модернизации, охватившей развитые страны. В свою очередь, в России, которая вступила на путь индустриализации в пореформенную эпоху, формирование системы коммерческих банков завершилось в 1870-е гг., когда она превратилась в важнейший элемент экономической инфраструктуры страны[2].

Создание в России системы частного коммерческого кредита относится к рубежу 60—70-х гг. XIX в. Наряду с интенсивным железнодорожным строительством это отвечало потребностям складывавшегося капиталистического производства, способствовало развитию экономической инфраструктуры. Система государственного кредита в лице Государственного банка России, сменившего в 1860 г. своего предшественника — Государственный коммерческий банк, не удовлетворяла запросы растущей промышленности. С 1864 г. — даты открытия первого в стране акционерного коммерческого банка (Петербургского Частного) — и до 1873 г., когда создание новых банков было временно запрещено, возникло 39 таких учреждений, в том числе пять в Москве. Сложившаяся к середине 1870-х гг. сеть акционерных банков коммерческого кредита просуществовала с небольшими изменениями до начала XX в.

В 1866 г. был учрежден первый частный банк в Москве — Купеческий.

Первые шаги Купеческого банка вполне оправдали ожидания учредителей: операции его бурно росли, что позволило уже в 1867 г. выдать дивиденд в размере 12% на основной капитал, а в 1869 г. довести его до рекордного уровня — 19%. Основной капитал банка в течение трех лет был увеличен до 5 млн р.

Вторым банковским учреждением в Москве стало открытое в 1869 г. Московское Купеческое общество взаимного кредита. Учреждено оно было группой капиталистов, в основном представителями Купеческого банка.

Успех организаторов первых двух банковских учреждений побудил к действию и другие предпринимательские группы. Ядро основанного в 1870 г. Московского Учетного банка составляли так называемые ≪московские немцы≫ — обрусевшие выходцы из Германии, нажившие в России крупные капиталы торговыми и банкирскими операциями.

Из 12 наиболее крупных русских коммерческих банков накануне Первой мировой войны, на долю которых приходилось 80% основных пассивов всех 50 частных банков страны, 9 находилось в Петербурге.

Петербургский Международный коммерческий банк (ПМКБ) к началу XX в. был самым большим акционерным банком. Считалось, что это предприятие имело прочные связи с германским финансовым миром, а потому являлось проводником германского капитала и германского влияния в России.

Многие отрасли мирового капиталистического хозяйства, бурно развивавшиеся в этот период, нуждались в обильном и дешевом кредите, который могли предоставить лишь крупные банки. В банковском деле грюндерами выступали банкирские дома, учреждавшие в Европе в 1830-х — 1870-х гг. акционерные коммерческие банки в качестве своих партнеров с большими средствами[3].

Историю советской банковой системы можно условно разделить на три этапа:

1) военный коммунизм, когда деятельность банков сворачивалась по мере прекращения рыночных отношений;

2) восстановительный период, от перехода к нэпу и до 1925 г.. В указанный период происходило восстановление деятельности кредитной системы страны, интенсивно расширялись активные и пассивные операции коммерческих банков, кроме того, постоянно росла и укреплялась сеть кредитных учреждений;

3) с 1925 г. до периода реформ. Данный этап характеризовался некоторым снижением темпов аккумуляции коммерческими банками денежных ресурсов и кардинальным изменением в характере деятельности советских кредитных учреждений.

Что касается современной истории российской банковской системы, то она свое начало берет с конца 80-х гг. XX века.

1.2 Инфраструктура банковской системы России

В соответствии с законодательством о банках, банк представляет собой кредитную организацию, имеющую исключительное право на осуществление в совокупности следующих банковских операций: привлечение денежных средств физических и юридических лиц во вклады, размещение привлеченных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и сопровождение банковских счетов физических и юридических лиц. Коммерческие банки осуществляют комплексное обслуживание клиентов, что является основным отличием их от специализированных кредитных организаций небанковского типа, на которых возложен ограниченный круг финансовых операций и услуг. Кредитные, организации, в отличие от банков, выполняют лишь отдельные банковские операции.

Коммерческий банк выполняет следующие функции:

- аккумуляция (привлечение) средств населения в депозиты;

- размещение привлеченных средств (инвестиционная функция);

- расчетно-кассовое обслуживание клиентов.

Коммерческие банки являются, в первую очередь, специфическими кредитными институтами, которые, с одной стороны, занимаются привлечением временно свободных средств; с другой – удовлетворением за счет привлеченных средств разнообразных финансовых потребностей предприятий и населения.

Экономической основой банковских операций по аккумуляции и размещению кредитных ресурсов является движение денежных средств как объективный процесс, который оказывает влияние на формирование и распределение ссужаемых стоимостей. Коммерческий банк, при организации этого процесса, выступает как коммерческое предприятие, которое обеспечивает выгодное размещение аккумулированных кредитных ресурсов.

Все российские банки, согласно принципу универсальности, могут функционировать как универсальные. Хотя некоторые банки в настоящий момент используют названия типа «ипотечный банк», «инновационный банк», «муниципальный банк», «сельскохозяйственный банк», на всех них распространяются единые нормы банковского законодательства.

Банком России к ним предъявляются единые требования, для всех банков установлены единые нормативы, которые регулируют их деятельность. Однако статус универсальности не исключает возможности банка добровольно специализироваться на определенных видах деятельности. Добровольный характер специализации подразумевает, что сами банки и их учредители несут всю полноту ответственности за выбор сферы деловой активности.

Центральный банк выступает, прежде всего, как посредник между государством и экономикой через банковский сектор. В качестве такого учреждения ЦБ предназначен для регулирования денежных и кредитных потоков при помощи специальных, установленных в законодательном порядке инструментов. В развитых государствах инструментарий денежно-кредитной политики весьма обширен[4].

Деятельность центрального банка преимущественно осуществляется на уровне макроэкономических отношений. Центральный банк, обеспечивая наиболее рациональную организацию денежного обращения в стране, безынфляционное развитие, формирует условия для обеспечения сохранения ценности денег, и, соответственно, для социального развития общества в целом и отдельных его граждан.

Таким образом, можно сделать вывод о том, что Центральный банк стоит над всеми коммерческими банками, разрабатывает и проводит национальную денежно-кредитную политику, нормативно-правовые акты, регулирующие банковскую деятельность, в т.ч. различные принципы осуществления банками их основной деятельности, а также организует контроль за их деятельностью путем проведения разнообразных проверок и анализа отчетности. Деятельность коммерческих банков, в свою очередь нацелена на удовлетворение потребностей населения и хозяйствующих субъектов. Коммерческие банки могут выдавать кредиты, принимать на сбережение вклады, заниматься обменом валюты, продажей драгоценных металлов.

Роль центрального банка страны как отдельного органа государственного управления, его взаимосвязь с иными элементами экономического управления проявляется посредством выполняемых функций. Изучение и использование функций центрального банка дают возможность четко установить роль, значение и направления его деятельности в экономике страны[5].

Глава 2 Анализ государственной политики развития банковской системы РФ

2.1 Современное состояние банковской системы

Банковская система формируется и трансформируется под воздействием множества различных факторов, как внешних, так и внутренних.

К внешним факторам относятся макрофакторы, или факторы среды, подразделяемые большинством исследователей на экономические, политические, правовые, социальные и форс-мажорные. Они оказывают наиболее сильное влияние на характер развития банковского сектора.

Внутренние факторы формируются непосредственно самими субъектами банковской системы: центральным банком, коммерческими банками, банковскими ассоциациями. Внутренние факторы обусловливаются ролью и авторитетом Банка России, компетенцией руководителей коммерческих банков и квалификацией банковских работников, уровнем и характером межбанковской конкуренции, степенью осознания банковским сообществом своей роли в экономике и целей развития банковской системы, сложившимися банковскими правилами и обычаями.

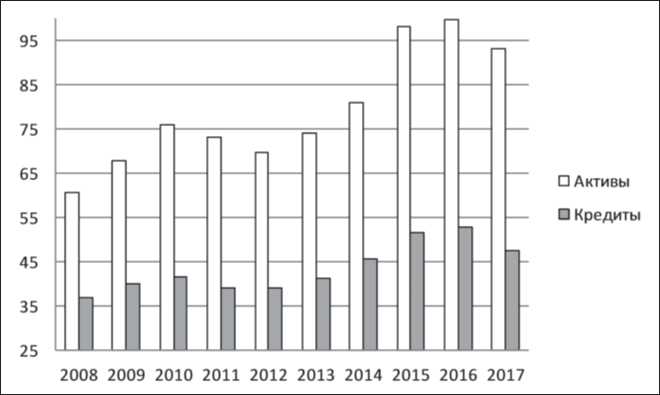

Рисунок 1. Активы и кредиты банковского сектора по отношению к ВВП РФ, в %

Слабость перспектив банковского сектора подтверждается устойчивым уменьшением количества действующих кредитных организаций. К началу 2017 года за последние 5 лет этот сегмент сократился на 34,8%. Среднегодовой темп сокращения показателя составил — 10,2%. При этом максимальные потери понес банковский сектор, в котором количество лицензий уменьшилось на 35,9%. В среднем за год показатель снижался на 10,5%. Небанковские кредитные организации потеряли 18,6% своей численности (табл. 1).

Таблица 1

Количество кредитных организаций Российской Федерации по видам лицензий (разрешений), на начало года

|

Показатель |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Кредитные организации, имеющие право на осуществление банковских операций, — всего |

956 |

923 |

834 |

733 |

623 |

|

в том числе: |

|||||

|

— банки |

897 |

859 |

783 |

681 |

575 |

|

— небанковские кредитные организации |

59 |

64 |

51 |

52 |

48 |

|

Кредитные организации, имеющие лицензии (разрешения), предоставляющие право на: |

|||||

|

— привлечение вкладов населения |

784 |

756 |

690 |

609 |

515 |

|

— осуществление операций в иностранной валюте |

648 |

623 |

554 |

482 |

404 |

|

— генеральные лицензии |

270 |

270 |

256 |

232 |

205 |

|

— проведение операций с драгметаллами |

211 |

209 |

203 |

183 |

157 |

Аналогичная тенденция прослеживается и по видам лицензий и разрешений. Максимальное снижение претерпели разрешения на операции в иностранной валюте, которые сократились на 37,7%. Количество кредитных организаций, имеющих лицензии на привлечение вкладов населения снизилось на 34,3%, проведение операций с драгметаллами — на 25,6 %, генеральные лицензии — 24,1%. В среднегодовом выражении показатели уменьшались на 11,1%, 10,0%, 7,1% и 6,78% соответственно.

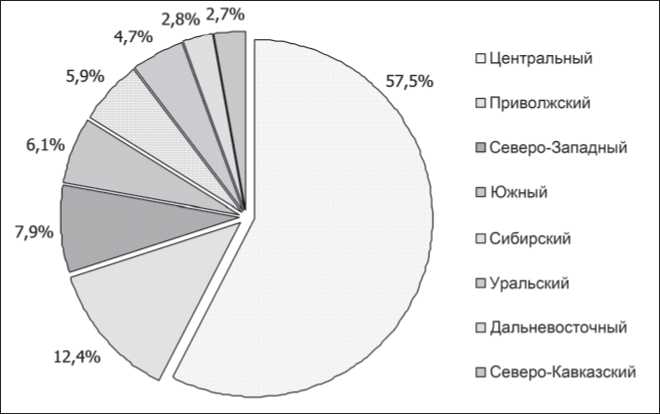

Очевидна неравномерность распределения кредитных организаций по федеральным округам. Более половины из них располагаются в Центральном федеральном округе. При этом 87,7% кредитных организаций округа расположены в Москве. Аналогичная ситуация наблюдается в Северо-западном федеральном округе, где 67,3% кредитных организаций размещается в Санкт-Петербурге. В Северо-Кавказском и Дальневосточном федеральных округах данный показатель имеет минимальные значения (рис. 2).

Рисунок 2.Распределение количества кредитных организаций по федеральным округам Российской Федерации, на начало 2017 года

Число филиалов кредитной организации представляет собой один из наиболее важных количественных критериев, отражающих как масштабы коммерческой деятельности организации, так и ее устойчивость на современном финансовом рынке. Обширная филиальная сеть — неоспоримое конкурентное преимущество и, нередко, основной источник доходов кредитной организации. Тем не менее, размах филиальной сети не всегда имеет решающее значение, так как важна согласованная и эффективная работа филиалов с головным отделением[6].

По состоянию на начало 2013 года в Российской Федерации функционировало 2349 филиалов кредитных организаций, на начало 2017 года насчитывалось уже 1098. Таким образом, прослеживается более чем двукратное сокращение филиальной сети отечественных кредитных организаций. В то же время, численность филиалов крупнейшего отечественного банка — ПАО «Сбербанк России» уменьшилось за пять лет в 2,5 раза. Это является следствием долгосрочной стратегии банка, направленной на оптимизацию финансово-хозяйственной деятельности.

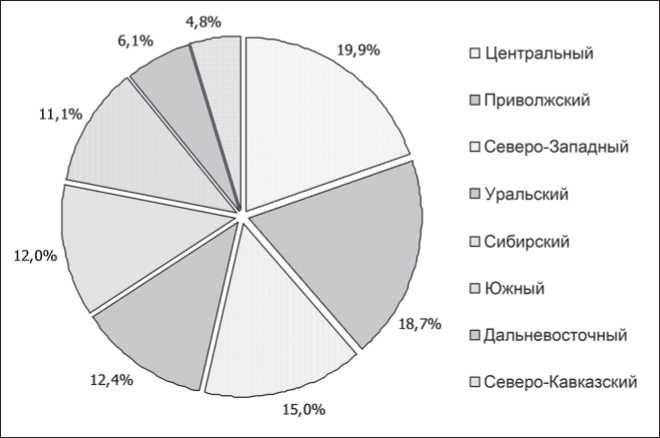

Распределение филиалов по федеральным округам в целом достаточно равномерно. При этом наиболее широко представлена филиальная сеть в Центральном, Приволжском и Северо-Западном федеральных округах, где размещаются более половины филиалов российских кредитных организаций. Примечательно, что в Москве и Санкт-Петербурге находятся 18,5% всех филиалов. Существенно отстают поэтому показателю Дальневосточный и Северо-Кавказский округа (рис. 3).

Рисунок 3. Распределение филиалов кредитных организаций по федеральным округам Российской Федерации, на начало 2017 года

Это подтверждает тезис о том, что банки идут туда, где существуют перспективы развития экономики региона и уходят с территорий, не имеющих позитивных перспектив.

Учитывая выводы исследования , по итогам которого «не выявлено статистически значимой корреляционной связи между долей офисов региональных банков и такими показателями социально-экономического развития регионов, как валовый региональный продукт и объем инвестиций в основной капитал на душу населения, уровень официально зарегистрированной безработицы»[7], проведем анализ структурных сдвигов, происходящих в системе. Наиболее удобный вариант исследования этой проблематики — анализ эффективности по группам банков и типам проводимых ими операций.

Динамика финансовых результатов деятельности кредитных организаций за рассматриваемый период имеет разнонаправленный характер. Совокупная величина прибыли сектора за пять лет уменьшилась только на 8,1% и в 2016 году составила 930 млрд.руб. Средний годовой абсолютный прирост составил —20 556,8 млн. руб., темп прироста показателя зафиксирован на уровне —2,1% (табл.2).

Таблица 2

Финансовые результаты деятельности кредитных организаций в РФ

|

Показатель |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Объем прибыли, млн. руб. |

1011889 |

993585 |

589 141 |

191965 |

929 662 |

|

Объем прибыли по прибыльным организациям, млн. руб. |

1 021 250 |

1 012252 |

853240 |

735803 |

1 291868 |

|

Удельный вес организаций, имевших прибыль, % |

94,2 |

90,5 |

84,9 |

75,4 |

71,4 |

|

Объем убытков по убыточным организациям, млн. руб. |

9 361 |

18 668 |

264 098 |

543838 |

362205 |

|

Удельный вес организаций, имевших убытки, % |

5,8 |

9,5 |

15,1 |

24,6 |

28,6 |

|

Использовано прибыли, млн. руб. |

210230 |

192178 |

177032 |

125480 |

343 434 |

Эти данные в целом по системе выглядят стабильно. Но при более подробном рассмотрении наблюдается опережающий рост убытков по убыточным организациям по сравнению с ростом прибыли у прибыльных организаций. Убытки увеличились в 38,7 раз, а прибыль — в 1,3 раза. Также отмечается снижение удельного веса организаций, имевших прибыль, при одновременном существенном повышении удельного веса убыточных кредитных организаций.

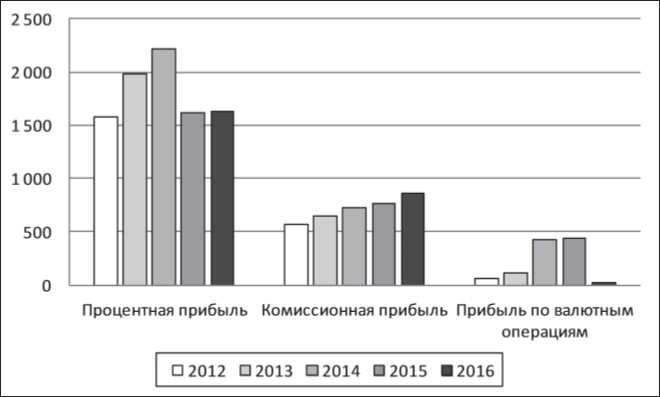

По компонентам балансовой прибыли заметно неуклонное увеличение значимости прибыли от комиссионных операций, что говорит о смещении акцентов в сторону заработка банками на комиссиях при стагнации уровня процентной маржи (рис. 4).

Рисунок 4. Структура отдельных показателей прибыли банковской системы РФ, млрд. руб

В целом представленные результаты свидетельствуют о снижении эффективности деятельности у большинства российских кредитных организаций. Но многие исследователи утверждают, что банковская система должна стать драйвером для структурной перестройки экономики, а также «важнейшим инструментом реализации государственной политики ускоренного роста и модернизации экономики»[8].

На наш взгляд, драйвером роста российской экономики в настоящее время кредитные организации быть не могут. Большинство средних и мелких кредитных организаций борются за сохранение существующей клиентской базы на фоне жесткого регулирования со стороны Банка России и экспансии в регионы федеральных банков из первой десятки.

Клиенты в регионах обоснованно переживают за сохранность средств и порой выбирают более крупный федеральный банк, даже в ущерб качеству услуг и длительным партнерским отношениям с региональными кредитными организациями. «В последние годы в России устоялось мнение, согласно которому чем крупнее банк, тем он надежнее. Как подтверждение этому тезису широкое распространение получила «политика зачистки» банковского сектора. Однако отказ от мелких и средних банков привел к снижению конкуренции на рынке банковских услуг и усугубил территориальные диспропорции банковской сети в целом по стране»[9]. Ценность надежности в банковском деле крайне высока, но нервозность, созданная в сегменте региональных, средних и мелких банков негативно сказывается на развитии всего сектора. Могут ли региональные банки составить серьезную конкуренцию федеральным банкам в таких условиях? Может быть региональные банки работают более эффективно, чем федеральные?

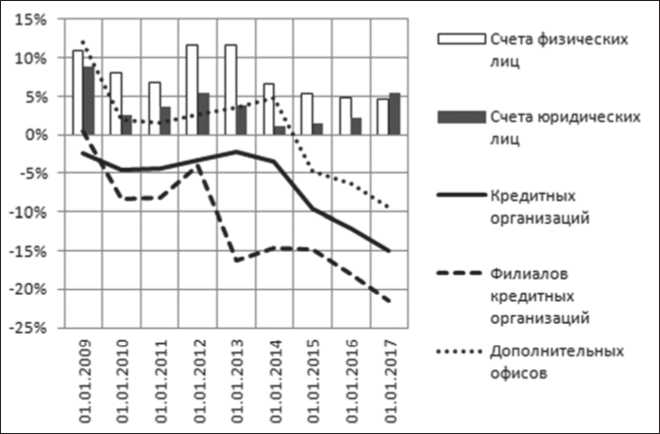

Рисунок 5. Годовой прирост количества кредитных организаций, их структурных подразделений и динамика открытых счетов клиентов, %

В статье Леонова М.В., «отмечается, что не найдено подтверждения гипотезе об относительно более высокой эффективности региональных банков»[10]. На наш взгляд, эффективность региональных банков может быть даже ниже федеральных в силу более высокой стоимости фондирования на межбанковском кредитном рынке, а также в связи с неудовлетворительным состоянием их клиентской базы из-за продолжения практики «зачистки сектора» со стороны мегарегулятора.

Снижение численности кредитных организаций и их филиалов нельзя объяснить с точки зрения невыгодности ведения банковского бизнеса. Происходит смещение вектора развития в сторону виртуализации оказываемых услуг.

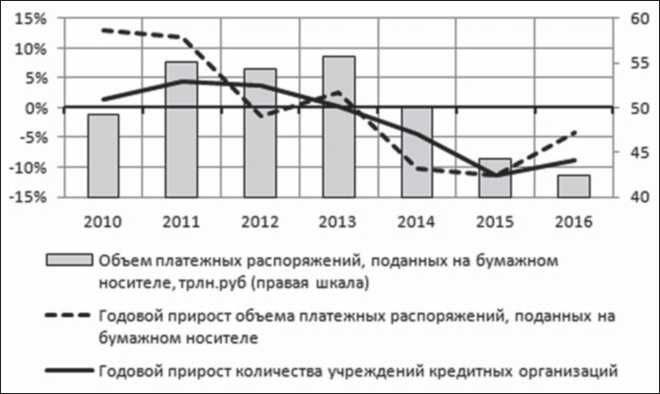

Рисунок 6. Годовой прирост количества кредитных организаций, их структурных подразделений и динамика открытых счетов клиентов, %

На рис. 6 заметна синхронизация процессов изменения численности действующих учреждений кредитных организаций с объемами платежей, распоряжение по которым принимается традиционным «бумажным» способом.

Указанные тенденции будут определять сокращение числа кредитных организаций в ближайшем будущем. Банки будут продолжать оптимизировать сеть филиалов и дополнительных офисов, расширяя при этом возможности для проведения он-лайн услуг.

На наш взгляд, ситуация в банковском секторе стабилизируется позже 2018 года по итогам разделения банков по видам лицензий (на базовые и универсальные) с разным уровнем надзорных требований.

Возможность изменения вида лицензии позволит многим региональным банкам маневрировать с набором проводимых ими операций. Жесткость требований со стороны мегарегулятора можно будет снизить, перейдя в статус банка с базовой лицензией, отказавшись при этом, в первую очередь, от трансграничных операций и операций с ценными бумагами с низким уровнем надежности.

У банкиров, как федеральных, так и региональных появится выбор в стратегиях развития финансового бизнеса с более вариативным набором регулирования, что можно только приветствовать.

Проведенный анализ динамики основных показателей кредитных организаций Российской Федерации позволяет сделать ряд выводов о тенденциях их изменения за последние пять лет:

-численность кредитных организаций неизменно снижается, что происходит в основном вследствие сокращения банковских учреждений;

-территориальная структура кредитных организаций по федеральным округам в целом стабильна, поэтому существенных региональных диспропорций в развитии банковского дела нет;

-распределение кредитных организаций по федеральным округам остается неравномерным: более половины организаций расположены в Центральном Федеральном округе, однако численность московских и региональных банков снижается синхронно;

-отмечается более чем двукратное сокращение филиальной сети отечественных кредитных организаций, что говорит о смене приоритетов развития бизнеса от кредитной экспансии в сторону он-лайн банкинга;

-совокупная величина прибыли сектора снизилась вследствие опережающего роста убытков по убыточным организациям по сравнению с ростом прибыли прибыльных организаций, но эти тенденции не угрожают состоянию системы в целом, а скорее наоборот, подтверждают процессы концентрации капитала в крупнейших банках;

-темпы прироста привлечения средств превышают темпы прироста размещения, что подтверждает переход приоритетов в бизнесе в сторону расчетных операций и стагнацию в сфере кредитно-депозитных услуг;

-сокращение численности кредитных организаций вызвано двумя процессами: «зачисткой» банковского сектора со стороны регулятора, создавшей неблагоприятную среду повышенного риска для клиентов банков, не имеющих защиты в системе страхования вкладов, и объективным снижением доходности кредитно-депозитных операций из-за повышенных кредитных рисков и высоких процентных ставок;

Ряд рассмотренных тенденций могут отрицательно влиять на формирование устойчивого роста экономики. Вместе с тем, считаем перспективной предполагаемую вариативность, ожидаемую в надзорной практике Банка России, после разделения кредитных организаций на банки с базовой и универсальной лицензиями. Со временем риски отзыва банковских лицензий ослабнут, и региональные банки с базовой лицензией при сохранении клиентской базы будут способны на равных конкурировать с крупными банками, пользуясь более адекватными требованиями к собственному финансовому состоянию.

2.2 Проблемы развития банковского сектора в России

Эффективное функционирование экономической системы любой страны обусловлено многими процессами, но одним из основных факторов выступает состояние и тенденции развития банковского сектора. Банковский сектор сегодня – это важнейший и неотъемлемый элемент российской экономики, оказывающий влияние практически на все звенья воспроизводственного процесса и во многом определяющий экономический рост страны.

Однако конкурентоспособность российских банков на международном рынке банковских услуг остается на очень низком уровне. В настоящее время на международный бизнес приходится не более 5 % доходов российских банков[11]. К слабым сторонам банковского сектора России относятся: низкая капитализация, низкая доля долгосрочных активов, высокая концентрация кредитных рисков, слабая заинтересованность банков в финансировании инвестиционного процесса, недостатки сложившейся системы банковского надзора, неблагоприятная экономическая обстановка на мировых финансовых рынках. Данные проблемы не только не потеряли своей актуальности, но и обострились еще в большей степени после введения в 2014 году со стороны Евросоюза и США санкций против России.

Антироссийские санкции главным образом направлены на запрет импорта ряда товаров, а также ограничение возможностей предприятий нефтегазовой отрасли и банков России в области среднесрочных и долгосрочных заимствований. Поэтому российский банковский сектор был практически изолирован от западных рынков капитала, а доступные ранее источники финансирования стали намного дороже.

Альтернативой западным долговым рынкам являются рынки азиатских стран – Индии, Китая, Японии и Кореи. Но восточные рынки капитала не смогут быстро компенсировать российским компаниям утраченные источники финансирования. Самым крупным рынком из азиатских является рынок Японии. Однако выход на японский рынок осложняется частичным присоединением Японии к антироссийским санкциям. Второй по емкости рынок Азии – китайский. Основной проблемой развития сотрудничества между Китаем и Россией выступает двусмысленная позиция Китая по отношению к российским банкам после введения санкций: сегодня большинство китайских банков не проводят межбанковские операции с участием российских банков.

Ситуация еще осложняется и тем, что российские банки длительное время были совершенно неактивны на данных площадках и потенциальные азиатские инвесторы, не имея опыта работы с кредитными организациями России, относятся к перспективе сотрудничества с определенной долей недоверия.

После потери возможности привлечения капитала на внешних рынках, вследствие падения уровня рентабельности банковских операций и увеличения резервов, прибыль российских банков в 2014 году по сравнению с 2013 годом снизилась на 41 %, спровоцировав увеличение потребности в докапитализации банковского сектора. Банкам пришлось довольствоваться внутренними источниками финансирования, расширяя программы внутренних заимствований и увеличивая долю средств Центрального банка в фондировании. Так, в конце 2014 года Правительством Российской Федерации на докапитализацию банков через облигации федерального займа было выделено 830 млрд. рублей. А в целях поддержания финансовой стабильности Банк России в течение 2015 года продолжал активно применять инструменты рефинансирования в иностранной валюте, корректируя их параметры в ответ на изменение ситуации на валютном рынке. Через этот канал в конце 2014 – первой половине 2015 года банковскому сектору, а через него и реальному сектору было предоставлено около 36 млрд. долларов США[12].

Снижающиеся показатели капитализации обусловили замедление темпов роста активов крупнейших российских банков, таких как Газпромбанк, Сбербанк, ВТБ, а также сокращение кредитных портфелей, что в сочетании с увеличением стоимости фондирования и ростом отчислений в резервы привели к резкому снижению доходности банков. Так, чистая процентная маржа в среднем по сектору снизилась с 5 % по итогам 2014 года до 3 % по итогам 1-го полугодия 2015. Уровень рентабельности банковского сектора сегодня почти в 6 раз ниже текущего уровня инфляции. Аналитики международного рейтингового агентства Standard & Poor's считают, что быстрое ослабление рубля будет и в дальнейшем оказывать негативное влияние на качество активов. А совокупные активы и кредитный портфель банков в соответствии с прогнозом Центрального банка по итогам 2015 года прибавят всего около 4 %[13].

В конце 2014 года в связи с девальвационными процессами и изъятием населением своих сбережений перед банками возникла проблема недостатка наиболее ликвидных активов. С целью стабилизации национальной валюты и ограничения инфляции Банк России был вынужден в течение пяти дней увеличить ключевую процентную ставку с 10,5 % до 17 %, но принятая мера не смогла сдержать обесценение рубля, что привело к ухудшению ситуации с ликвидностью. Впоследствии, несмотря на снижение ключевой ставки до 15 % в начале 2015 года, недостаток ликвидности стали испытывать не только крупные, а также почти все средние и мелкие банки. С августа 2015 года ключевая ставка составляет 11 %, но согласно оценкам Центрального банка, в 2015-2017 годах дефицит ликвидности банков продолжит расти примерно на 0,3-0,7 трлн. руб. ежегодно, и поэтому он готов расширять возможности для рефинансирования. В связи с этим банки еще в большей степени будут зависеть от финансирования со стороны Центрального банка, который продолжает оставаться существенным поставщиком банковской ликвидности. Доля центрального банка в пассивах коммерческих банков на сегодняшний день оставляет около 10 %, для сравнения во время глобальной рецессии 2009 года данный показатель был равен 12 %.

По мнению экспертов, увеличение объемов рефинансирования уже в 2016 может привести к серьезной нехватке кредитов вследствие их удорожания.

2.3 Государственная политика совершенствования банковской системы России

В зависимости от результатов проведения необходимых кредитным организациям преобразований и макроэкономической ситуации можно выделить три сценария развития банковского сектора при сохранение внешних санкций в отношении российской экономики на протяжении трехлетнего периода без значимого изменения масштаба или характера их действия: оптимистический, базовый и рисковый (табл. 4).

Таблица 4

Характеристика сценариев развития банковского сектора[14]

|

Экономические условия |

Описание сценария |

|

Сценарий «Оптимистический» |

|

|

– постепенный рост среднегодового уровня цены на нефть до 70-80 долларов США за баррель в 2018 году; – максимальное снижение ключевой ставки Банка России |

Сохранение наиболее устойчивого внешнего роста; выход темпов роста инвестиций в основной капитал в положительную область; восстановление положительных темпов роста потребления с 2016 года; чистый отток капитала частного сектора на фоне более динамичного |

|

– благоприятная внешнеэкономическая конъюнктура. |

восстановления роста доходов в экономике и большего притока средств по счету текущих операций будет также несколько выше базового сценария, находясь в интервале 60-70 млрд. долларов США в год; выход темпов роста ВВП в положительную область в 2016 году; снижение банковских рисков; рост и капитализация банковских активов; максимальное снижение степени зависимости от внешних рынков капитала. |

|

Сценарий «Базовый» |

|

|

– сохранение среднегодового уровня цены на нефть около 50 долларов США за баррель в течение всего трехлетнего периода; – наименьшее сокращение нефтегазовых доходов; – сохранение консервативного подхода к государственным расходам и как следствие ограничение дефицита; – снижение ключевой ставки Банка России. |

Вероятность выхода темпов роста инвестиций в основной капитал в положительную область; восстановление положительных темпов роста потребления с 2018 года; сокращение активности вложений резидентов в иностранные финансовые активы; последовательное снижение уровня инфляции и выход ее на целевой уровень 4 % в 2017-2018 годах; чистый отток капитала частного сектора сократится относительно предыдущих лет и будет находиться в интервале 45-60 млрд. долларов США в год; сохранение структурного дефицита ликвидности банковского сектора в 2016-2018 годах; формирование задолженности кредитных организаций по операциям ре финансирования в диапазоне 3,7-5,6 трлн. рублей к концу 2018 года; большая зависимость от внешних источников финансирования, чем при оптимистическом сценарии. |

|

Сценарий «Пессимистический» |

|

|

– сохранение среднегодового уровня цены на нефть ниже 40 долларов США за баррель в 2016-2018 годах; – наибольшее сокращение нефтегазовых доходов; – более высокое значение ключевой ставки Банка России, чем в базовом и оптимистичном сценариях в течение продолжительного периода; – неблагоприятная ценовая конъюнктура мировых товарных рынков. |

Более сильный и продолжительный спад экономики; ухудшение платежеспособности заемщиков, имеющих задолженность в иностранной валюте, снижение привлекательности вложений в российскую экономику для российских и внешних инвесторов, а также ограничение возможностей по финансированию бюджетных расходов; спад ВВП в 2016 году может усилиться до 5 % и более; инфляция будет находиться на более высоких уровнях, составляя 7-9 % в 2016 году; минимальное снижение степени зависимости от внешних рынков капитала. |

Наиболее реалистичным из рассмотренных вариантов является базовый сценарий. В ближайшие три года очень высока вероятность сохранения ряда проблем в российской экономике, для решения которых требуется реализация дополнительных нестандартных мер Банка России в области денежно-кредитной политики государства. Что касается оптимистического сценария развития экономики, то конечно, на лучшее стоит надеяться, но готовиться, как известно, лучше к худшему, чтобы впоследствии какие-либо негативные процессы в экономике не стали неожиданностью и не привели к более серьезным проблемам. Данные сценарии дают лишь общую, прогнозную характеристику определенной экономической ситуации в стране, вероятность наступления которой в каждом из трех случаев разная и во многом зависит от конкретных внутренних и внешних факторов.

Для стабилизации банковского сектора и подержания его устойчивости в сложившихся условиях Центральному банку необходимо использовать такие меры, как: усовершенствование механизма валютного РЕПО (краткосрочного кредита под залог ценных бумаг); расширение возможностей управления процентными и кредитными рисками коммерческих банков; дальнейшая разработка совместно с Правительством РФ мер по докапитализации кредитных организаций; а также меры, направленные на укрупнение банковской системы. Банком России ведется работа по данным направлениям. В частности, на протяжении нескольких лет Центральный банк проводит так называемую «чистку» банковского сектора, целью которой является избавление от проблемных и ненадежных банков.

Динамика количества отозванных лицензий носит неравномерный характер. Максимальное число банков, прекративших свою деятельность вследствие отзыва лицензий, наблюдается в 2014 году. Первая волна роста количества отозванных лицензий приходится на кризисный 2009 год, далее до 2012 года происходит спад значения, но уже с 2013 года можно заметить значительное увеличение показателя по сравнению с предыдущим годом и резкий его рост в 2014 году, вызвавший вторую волну отзыва лицензий.

Тенденция увеличения числа отозванных лицензий главным образом была обусловлена негативными процессами в банковском секторе России, вызванными западными ограничениями.

Такой масштаб с одной стороны, конечно, оправдан: основными причинами закрытия финансовых организаций послужили проведение высокорискованной кредитной политики, недостоверность отчетных данных и участие банков в отмывании денег, но с другой – массовый отзыв банковских лицензий привел к росту недоверия к банкам со стороны клиентов. Особенно пострадали мелкие и средние банки.

В итоге впервые с кризисного 2008 года был зафиксирован чистый отток средств населения. За первое полугодие 2014 года граждане забрали из банков 74 миллиарда рублей своих депозитов и еще 682 миллиарда рублей получили в виде кредитов. Но сложившаяся ситуация носила недолговременный характер и негативный тренд на снижение объема депозитов в банковской системе начал меняться уже в декабре 2014 года. Тенденция восстановления рынка депозитов, которая наблюдалась в конце 2014, продолжается и в текущем году: во втором квартале депозиты населения выросли на 4,2 %. Стоит отметить, что вклады населения – важнейший источник пассивов банка и потеря данного ресурса в определенный период времени для многих банков стала довольно серьезной проблемой. Однако весомым аргументом в проведении Центральным банком подобной политики является перспектива повышения капитализации банковского сектора на основе укрупнения банковской системы, что позволит удовлетворить потребность реального сектора экономики в финансовых ресурсах[15]. Именно поэтому Центральному банку и в дальнейшем необходимо проводить «чистку» банковского сектора.

Таким образом, главным негативным последствием введения санкций со стороны Запада является ограничение доступа российских банков к внешним источникам финансирования, что вызвало целый ряд проблем, каждая из которых обусловливает возникновение другой. Это и снижение прибыли банков на фоне падении рентабельности банковского сектора и увеличения резервов, и низкий уровень капитализации, и недостаток банковской ликвидности, ухудшение качества активов и их обесценение, сокращение кредитного портфеля и удорожание кредитов.

Однако неблагоприятные тенденции в банковском секторе Российской Федерации обусловлены не только введенными со стороны запада санкциями, но и внутренними проблемами банковской сферы. Они послужили своеобразным индикатором слабых мест в деятельности российских банков, указав на уже имеющиеся и требующие устранение недостатки. Стоит отметить, что Банк России признал влияние антироссийских секторальных санкций «ограниченно негативным».

Очевидно, что в ближайшие годы нормальное функционирование банковской системы практически невозможно без государственной поддержки, направленной на докапитализацию банков. В условиях банковского кризиса государственная поддержка будет иметь ключевое значение для сохранения стабильности банковского сектора РФ. Определяющее значение имеет правовое регулирование отношений в сфере банковских услуг, которое осуществляется на двух уровнях: федеральном и уровне нормативных актов Банка России. По сравнению с нормальной ситуацией, принятие нормативных правовых актов в период кризиса и нормотворческий процесс принимают более оперативный характер.

В целом эффект от санкций не будет носить исключительно отрицательный характер, так как они могут стать новым импульсом развития банковского сектора России, сделав его более независимым от неблагоприятных ситуаций на мировых финансовых рынках и более устойчивым к различным внутренним и внешним угрозам.

Заключение

В заключение проделанной работы можно сделать следующие выводы.

В соответствии с законодательством о банках, банк представляет собой кредитную организацию, имеющую исключительное право на осуществление в совокупности следующих банковских операций: привлечение денежных средств физических и юридических лиц во вклады, размещение привлеченных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и сопровождение банковских счетов физических и юридических лиц. Коммерческие банки осуществляют комплексное обслуживание клиентов, что является основным отличием их от специализированных кредитных организаций небанковского типа, на которых возложен ограниченный круг финансовых операций и услуг. Кредитные, организации, в отличие от банков, выполняют лишь отдельные банковские операции.

В 2014 г. против России были введены санкции.

Главным негативным последствием введения антироссийских санкций можно назвать ограничение доступа национальных банков к внешним источникам финансирования, что привело к возникновению целого ряда проблем, каждая из которых ведет к возникновению другой. Стоит отметить, что влияние антироссийских секторальных санкций ЦБ РФ признал «ограниченно негативным».

Очевидно, что на ближайшую перспективу нормальное функционирование банковской системы России практически невозможно без активной поддержки со стороны государства. Государственная поддержка в условиях банковского кризиса будет иметь определяющее значение для сохранения стабильности в банковском секторе РФ.

Ключевое значение при этом отведено правовому регулированию отношений в банковском секторе на федеральном уровне и на уровне нормативных актов ЦБ РФ.

Список используемых источников

- Федеральный закон от 10.07.2002 №86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

- Федеральный закон от 02.12.1990 №395-1 «О банках и банковской деятельности».

- Абилова М.Г., Нестеренко Е.В. Влияние экономических санкций на развитие банковского сектора России: последствия и перспективы развития//Проблемы современной экономики. 2016. №29. С. 102-108.

- Банки и банковское дело / Под ред. Б.Б. Коробова. М.: Магистр, 2016. 590 с.

- Банковское дело. Организация деятельности коммерческого банка/Под ред. Г.Н. Белоглазовой. М.: Юрайт, 2015. 546 с.

- Банковское дело/Под ред. О.И. Лаврушина. М.: КНОРУС, 2016. 800 с.

- Белоглазова Г. Н. Деньги, кредит, банки. Учебник.М.: Издательство Юрайт, 2014. - 620 с.

- Бондаренко И. А. Об особенностях внедрения международных банковских стандартов Банком России // Российский внешнеэкономический вестник. 2015. -№ 2.- С.- 74-80

- Бондарь, А.П. Деньги, кредит, банки: учебное пособие - Симферополь, 2016. С. 105

- Боровкова В.А. Банки и банковское дело. м.: Юрайт, 2016

- Булатов А. С., Волков А. А., Габарта А. А. Мировая экономика и международные экономические отношения. Полный курс: Учебник. - Москва: КНОРУС, 2017. - 916 с.

- Воробьева И.Г., Горчханова Х.Р. Проблемы, препятствующие устойчивому развитию российской банковской системы на современном этапе // Проблемы и перспективы развития науки в России и мире: Сборник статей по итогам Международной научно - практической конференции (Пермь, 17 июня 2017 г.). - Пермь: АМИ, 2017. С. 87

- Галимова Г.А. Правовой статус потребителей в сфере кредитных отношений / В сборнике: Научные исследования: теория, методика и практика. сборник материалов Международной научно-практической конференции. 2017. С. 246-248.

- Глянько Д.А. Банки в системе финансирования начинающих предпринимателей // Банковское дело. - 2017. - № 1. - С. 81.

- Гришина Е.А. Тенденции развития кредитных услуг, предоставляемых коммерческими банками // Финансы и кредит. 2016 г. № 28. С. 18-25.

- Дедова О.П. Совершенствование государственного регулирования развития венчурного финансирования в России в условиях санкций и импортозамещения // Проблемы, перспективы и направления инновационного развития науки. Сборник статей международной научно-практической конференции. - 2016. - С. 50-53.

- Демина Т.В. Российская банковская система на пути модернизации //Основы экономики, управления и права: науч. журнал. 2013. № 1. С. 30-34

- Добролежа Е.В., Воробьева И.Г., Чубарова Г.П. Конкурентоспособность банковской системы в контексте ее современного развития: монография [Текст] / Е.В. Добролежа, ИГ. Воробьева, Г.П. Чубарова. - ИПК РГЭУ (РИНХ), - 2017.

- Домащенко Д.В., БадаловЛ.А. Стратегические направления развития банковской системы России // Федерализм. 2016. № 2. С. 123-132.

- Евдокимова С.С. Особенности и проблемы кредитования российскими коммерческими банками предприятий малого и среднего бизнеса // Финансы и кредит. - 2015. - №11. - С. 3.

- Егоров А.В., Осипова Ю.В., Чекмарева Е.Н. Многообразие траекторий развития региональных кредитных рынков в 2014-м - начале 2015 г. // Деньги и кредит. 2015. № 4. С.11-19.

- Есикова Н.В., Чумакова О.В., Зайцева Т.В. Современные тенденции предоставления кредитных продуктов коммерческими банками // Экономика и управление: проблемы, тенденции, перспективы развития. 2015. с. 254-256.

- Жуков Е.Ф. Деньги. Кредит. Банки. Ценные бумаги: практикум – М.:Юнити-Дана, 2013. – 284 с.

- Кетова И.А. Анализ и оценка показателей активности банковского сектора региона // Деньги и кредит. 2014. № 11. С.48-52.

- Костерина Т.М. Банковское дело. М.: Юрайт, 2015. 334 с.

- Кудряшова И.В. Прямые инвестиции из Европейского Союза в Россию: основные тенденции // Вестник Воронежского государственного университета: серия: Экономика и управление. 2013. № 1. С. 16-20.

- Ларина О.И. Банковское дело. М.: Юрайт, 2015. 252 с.

- Леонов М.В., Заернюк В.М. «Оценка эффективности деятельности региональных банков в России» // Экономический анализ: теория и практика. 2015. № 33. С. 15-26.

- Мочалов О.В. Пути совершенствования банковского кредитования реального сектора экономики// Социально-экономические явления и процессы- № 3 (061), 2014. С. 76-80

- Мусаев Р.А., Клешко Д.В. Региональные банки: состояние и тенденции развития // Деньги и кредит. 2016. № 6. С.58-64.

- Носова Т.П., Бут А.В. Факторы конкурентоспособности банков // Актуальные вопросы экономики и менеджмента: сборник научных статей студентов, магистрантов, аспирантов и молодых ученых. - 2015. - С. 34-37.

- Обзор банковского сектора Российской Федерации. 2015// http://www.cbr.ru/analytics/bank_system/obs_ex_new.pdf.

- Основные направления единой государственной денежно-кредитной политики на 2016 год и период 2017 и 2018 годов [Электронный ресурс]. Режим доступа: http://www.cbr.ru/publ/?PrtIdondkp.

- Понаморенко В.Е. Современное состояние и перспективы гармонизации банковского законодательства государств-участников Единого экономического пространства // Евразийский юридический журнал. 2014. № 3(70). С. 19-25

- Роднина А.Ю. Кредитная система РФ и современные задачи развития экономики: проблемы и соответствия // Вестник АГУ. 2014. №3. С. 233-239.

- Селищев А. С. Деньги. Кредит. Банки: учебник – М.: Проспект Москва,2017. – 304 с.

- Семенюта О.Г., Рынок розничного банковского кредитования - перспективы развития (статья)// Финансовые исследования.-2016.- № 3.- С. 21-28

- Стародубцева Е.Б. Банковское дело. М.: Форум, 2014.-356с.

- Тавасиев А.М. Банковское дело. М.: Юрайт, 2016.-402с.

- Чернявская Е. Ю., Кислова Д. А. Развитие банковского сектора на ближайшую перспективу в условиях экономического кризиса в современной России // Вестник Волгоградского института бизнеса. 2016.- № 4 (37). С. 98-101.

- Чуприна В.Ю., Зайцева Т.В. Тенденции и перспективы развития рынка банковских продуктов и услуг в Российской федерации // Экономическая наука сегодня: теория и практика.- 2016. -С. -163-166.

-

Тавасиев А.М. Банковское дело. – М.: Юрайт, 2016 ↑

-

Стародубцева Е.Б. Банковское дело. – М.: Форум, 2014 С. 41 ↑

-

Боровкова В.А. Банки и банковское дело. – м.: Юрайт, 2016 С. 58 ↑

-

Банковское дело/Под ред. О.И. Лаврушина. – М.: КНОРУС, 2016, С. 38 ↑

-

Банковское дело. Организация деятельности коммерческого банка/Под ред. Г.Н. Белоглазовой. – М.: Юрайт, 2015. С. 270 ↑

-

Домащенко Д.В., БадаловЛ.А. Стратегические направления развития банковской системы России // Федерализм. 2016. № 2. С. 129 ↑

-

Леонов М.В., Заернюк В.М. «Оценка эффективности деятельности региональных банков в России» // Экономический анализ: теория и практика. 2015. № 33. С. 23 ↑

-

Роднина А.Ю. Кредитная система РФ и современные задачи развития экономики: проблемы и соответствия // Вестник АГУ. 2014. №3. С. 237 ↑

-

Домащенко Д.В., БадаловЛ.А. Стратегические направления развития банковской системы России // Федерализм. 2016. № 2. С. 131 ↑

-

Леонов М.В., Заернюк В.М. «Оценка эффективности деятельности региональных банков в России» // Экономический анализ: теория и практика. 2015. № 33. С. 25 ↑

-

Кудряшова И.В. Прямые инвестиции из Европейского Союза в Россию: основные тенденции // Вестник Воронежского государственного университета: серия: Экономика и управление. – 2013. – № 1. – С. 16-20 ↑

-

Материалы Банка России: основные направления единой государственной денежно-кредитной политики на 2016 год и период 2017 и 2018 годов [Электронный ресурс]. – Режим доступа: http://www.cbr.ru/publ/?PrtId=ondkp ↑

-

Абилова М.Г., Нестеренко Е.В. Влияние экономических санкций на развитие банковского сектора России: последствия и перспективы развития//Проблемы современной экономики. – 2016. - №29. – С. 102-108 ↑

-

Абилова М.Г., Нестеренко Е.В. Влияние экономических санкций на развитие банковского сектора России: последствия и перспективы развития//Проблемы современной экономики. – 2016. - №29. – С. 105 ↑

-

Демина Т.В. Российская банковская система на пути модернизации //Основы экономики, управления и права: научный журнал. – 2013. – № 1. С. 32 ↑

- Этапы развития бюджетной системы РФ

- Модели управления знаниями

- Организационная культура, её роль в современных организациях

- Средства педагогического воздействия на личность (выбор стиля педагогического воздействия)

- Общие особенности кадровой стратегии малого предприятия

- Основные функции организационной культуры (методологические аспекты формирования организационной культуры)

- Управление затратами по производственным центрам

- «Управление знаниями в организации» .

- Кейс метод: преимущества и недостатки

- Современные теоретические представления об организационной культуре

- Налоги на доходы физического лица

- Выбор источника финансирования инвестиционного проекта (на примере ООО «ГАЗЕЛЬКИН СТ»)