Внеоборотные активы предприятия (на примере МУП «ЖКХ ИСТРИНСКОГО РАЙОНА)

Содержание:

ВВЕДЕНИЕ

Современное состояние основных фондов большинства хозяйствующих субъектов таково, что первоочередными тактическими задачами для них являются принятие управленческих решений возникающих как реакция руководителя на текущие проблемы связанных с управлением совокупных материально-вещественных ценностей, формируемых в рамках обеспечения производственными мощностями основных технологических процессов строительной организации. Подобный подход (реактивная форма управления) не позволяет достичь устойчивой работы предприятия в долгосрочной перспективе.

Цель - рассмотрение теоретических основ и практическое обоснование основных направлений повышения отдачи от использования основных производственных фондов для более эффективного управления внеоборотными активами.

Практическая реализация цели курсовой работы осуществляется по средствам решения следующих задач:

1) теоретическое обоснование сущности внеоборотных активов, их классификации и основ управления на предприятии;

2) выбор оптимальной политики своевременного обновления материальных, нематериальных и финансовых активов;

3) анализ структуры, динамики и эффективности использования внеоборотных активов организации.

Предметом исследования в курсовой работе стали теоретические, методические и практические аспекты формирования политики управления внеоборотными активами организации как важного инструмента повышения эффективности деятельности строительной организации.

Объектом исследований избрано Муниципальное унитарное предприятие «Жилищнокоммунальное хозяйство Истринского района» осуществляющее свою деятельность в Московской области.

1. Теоретические основы управления внеоборотными активами в современных условиях

1.1 Основы управления внеоборотными активами

Внеоборотные активы - активы, приносящие предприятию доходы в течение более одного отчетного периода. С этим определением связана концепция, утверждающая, что затраты, произведенные для приобретения таких активов, постепенно относятся на расходы (на счет прибылей и убытков) в течение срока их полезной эксплуатации [11, c.56].

Для предприятий имеет место отрицательный эффект, когда в структуре баланса внеоборотные активы занимают больший объем. Это снижает скорость оборота капитала, но существует и положительный эффект от увеличения веса внеоборотных активов в общей стоимости имущества предприятия – это расширение деятельности предприятия и увеличении его мощности. К внеоборотным активам относятся основные средства, нематериальные активы, незавершенное строительство, доходные вложения в материальные ценности, прочие внеоборотные активы. Значительную долю внеоборотных активов составляют основные средства. Они представляют собой стоимостную оценку основных производственных фондов – совокупности материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере. К основным фондам относятся здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства.

К основным средствам относятся также капитальные вложения на улучшение земель (мелиоративные, осушительные, ирригационные и другие работы) и в арендованные здания, сооружения, оборудование и другие объекты. Нематериальные активы представляют собой часть имущества предприятия, использующуюся при производстве и реализации продукции. Они не имеют материальновещественной формы, это результаты интеллектуальной деятельности и другие объекты интеллектуальной собственности. Обязательным условием является возможность их идентификации (выделения, отделения) от другого имущества, а также наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у предприятия на результаты интеллектуальной деятельности (патентов, свидетельств и т.д.).

Нематериальные активы включают в себя: - объекты интеллектуальной собственности; деловую репутацию предприятия (гудвилл); организационные расходы, связанные с образованием юридического лица. В состав нематериальных активов не включаются интеллектуальные и деловые качества персонала, его квалификация, способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них. Доходные вложения в материальные ценности – это вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода.

К прочим внеоборотным активам организации могут относиться: затраты организации в объекты, которые впоследствии будут приняты к учету в качестве объектов НМА или основных средств, а также затраты, связанные с выполнением незавершенных НИОКР; расходы, относящиеся к будущим отчетным периодам такие как разовый платеж за право пользования результатами интеллектуальной деятельности и средствами индивидуализации; стоимость многолетних насаждений, не достигших эксплуатационного возраста;суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств.

Формирование внеоборотных активов связано с тремя основными этапами развития предприятия на различных стадиях жизненного цикла:

1. Создание нового предприятия. Это процесс первоначального формирования активов. Формируемые на этом этапе внеоборотные активы во многом определяют потребность в стартовом капитале, условия генерирования прибыли, скорость оборота этих активов, уровень их ликвидности и т.п.

2. Расширение, реконструкция и модернизация действующего предприятия. Этот этап формирования внеоборотных активов можно рассматривать как постоянный процесс его развития в разрезе основных стадий его жизненного цикла. Расширение и обновление состава внеоборотных активов действующего предприятия осуществляется в соответствии со стратегическими задачами его развития с учетом возможностей формирования инвестиционных ресурсов.

3. Формирование новых структурных единиц действующего предприятия (дочерних предприятий, филиалов и т.п.). Этот процесс может осуществляться путем формирования новых структурных имущественных комплексов (на базе нового их строительства) или приобретения готовой совокупности внеоборотных активов в форме целостного имущественного комплекса (вариантами такого приобретения являются приватизация действующего государственного предприятия, покупка обанкротившегося предприятия и т.п.). При управлении основным капиталом важное значение имеет его классификация. Она позволяет структуризировать изучаемую систему, сделать ее более прозрачной, а значит, и более управляемой. Особенности управления операционными внеоборотными активами в значительной мере определяются спецификой цикла их стоимостного кругооборота. [10, c.18].

Период времени, в течение которого совершается полный цикл кругооборота стоимости конкретных видов операционных внеоборотных активов, характеризует срок их службы. С учетом особенностей цикла стоимостного кругооборота oпeрационных внеоборотных активов строится процесс управления этими видами долгосрочных активов предприятия. Внеоборотные операционные активы в процессе полного цикла стоимостного кругооборота проходят три основные стадии (рисунок 1.1).

Рисунок 1.1 – Стоимостной кругооборот внеоборотных активов

На первой стадии сформированные предприятием внеоборотные операционные активы (основные средства и нематериальные активы) в процессе своего использования и износа переносят часть своей стоимости на готовую продукцию; этот процесс осуществляется в течение многих операционных циклов и продолжается до полного износа отдельных видов внеоборотных операционных активов.

На второй стадии в процессе реализации продукции износ внеоборотных операционных активов накапливается на предприятии в форме амортизационного фонда.

На третьей стадии средства амортизационного фонда как часть собственных финансовых ресурсов предприятия направляются на восстановление действующих (текущий и капитальный ремонт) или приобретение аналогичных новых видов (инвестиции) внеоборотных операционных активов.

Управление внеоборотными активами является частью стратегии экономического развития предприятия и состоит из следующих этапов:

1) анализ операционных внеоборотных активов предприятия в предшествующем периоде. Он проводится в целях изучения динамики общего их объема и состава, степени их годности, интенсивности обновления и эффективности использования. В процессе этого анализа изучается изменение коэффициента участия операционных внеоборотных активов в общей сумме операционных активов предприятия, рассматривается соотношение основных средств и нематериальных активов, используемых в операционном процессе предприятия; в составе основных средств анализируется удельный вес движимых и недвижимых их видов, оценивается состояние используемых предприятием внеоборотных активов по степени их изношенности, определяется период оборота используемых предприятием операционных внеоборотных активов;

2) оптимизация объема и состава операционных внеоборотных активов, исходя из целей предприятия. Такая оптимизация осуществляется с учетом вскрытых в процессе анализа возможных резервов повышения производственного использования операционных внеоборотных активов в предстоящем периоде. К числу основных из таких резервов относятся: повышение производительного использования операционных внеоборотных активов во времени и повышение производительного использования операционных внеоборотных активов по мощности. В процессе оптимизации общего объема операционных внеоборотных активов из их состава исключаются те их виды, которые не участвуют в производственном процессе по различным причинам.

Накопленная сумма амортизации, инвестируемая во внеоборотные активы

- обеспечение своевременного обновления операционных внеоборотных активов. Интенсивность обновления итерационных внеоборотных активов определяется двумя основными факторами - их физическим и моральным износом. К мероприятиям по обеспечению обновления операционных внеоборотных активов можно отнести такие, как: разработка амортизационной политики в соответствии с интенсивностью обновления; выбор наиболее эффективных форм обновления – полное или частичное; определение стоимости обновления по группам активов); - повышение эффективности использования внеоборотных активов – важный этап в политике управления внеоборотными активами, так как повышение отдачи уже накопленного технического потенциала дает возможность экономить собственные финансовые ресурсы; - выбор источников финансирования внеоборотных активов.

1.2 Политика своевременного обновления материальных, нематериальных и финансовых активов

Как было сказано выше к внеоборотным активам относят материальные, нематериальные и финансовые активы. Состояние внеоборотных активов во многом определяет конкурентоспособность продукции и, следовательно, выживаемость предприятия. При этом в расчет необходимо принимать не только физический износ оборудования, но и его моральное устаревание. Поэтому для поддержания конкурентоспособности организациям необходимо вовремя обновлять свою материальную базу.

Обновление внеоборотных активов выражается через: введение нового объекта; ремонт объекта основных средств; модернизацию и реконструкцию.

Основной проблемой на сегодняшний день является высокая изношенность внеоборотных активов. Обновление основных средств, требует определения источников их финансирования, в качестве которых могут выступать издержки производства, амортизационные отчисления, реинвестированная прибыль и иные собственные и заемные источники.

Выбор соответствующего варианта финансирования обновления операционных внеоборотных активов по предприятию в целом осуществляется с учетом следующих основных факторов: достаточности собственных финансовых ресурсов для обеспечения экономического развития предприятия в предстоящем периоде; стоимости долгосрочного финансового кредита в сравнении с уровнем прибыли, генерируемой обновляемыми видами операционных внеоборотных активов; достигнутого соотношения использования собственного и заемного капитала, определяющего уровень финансовой устойчивости предприятия; доступности долгосрочного финансового кредита для предприятия.

Основными собственными источниками финансирования в любой организации являются чистая прибыль и амортизационные отчисления. Использование прибыли как источника финансирования реальных инвестиций, направленных на расширение, реконструкцию и техническое перевооружение предприятия, имеет положительный аспект в том, что эта прибыль не облагается налогом на прибыль по существующему налоговому законодательству. За счет чистой прибыли образуются разнообразные фонды, которые являются важнейшими источниками формирования внеоборотных активов.

Критерием принятия управленческих решений о приобретении или аренде отдельных видов основных средств является сравнение суммарных потоков платежей при различных формах финансирования обновления имущества. Основу денежного потока приобретения актива в собственность за счет собственных финансовых ресурсов составляют расходы по его покупке. Эти расходы не требуют приведения к настоящей стоимости. Основу денежного потока приобретения актива в собственность за счет долгосрочного банковского кредита составляют процент за пользование кредитом и общая его сумма, подлежащая возврату при погашении. Расчет общей суммы этого денежного потока в настоящей стоимости происходит по формуле:

где ДПКн – сумма денежного потока по долгосрочному банковскому кредиту, приведенная к настоящей стоимости; ПК – сумма уплачиваемого процента за кредит в соответствии с годовой его ставкой; СК – сумма полученного кредита, подлежащего погашению в конце кредитного периода; Нп – ставка налога на прибыль (в долях); i – годовая ставка процента за долгосрочный кредит (в долях); n – количество интервалов, по которым осуществляется расчет процентных платежей, в общем периоде времени; ЛС – прогнозируемая ликвидационная стоимость актива.

Основу денежного потока лизинга актива составляют авансовый лизинговый платеж и регулярные лизинговые платежи за использование актива. Расчет общей сумма этого денежного потока в настоящей стоимости производится:

где ДПЛн – сумма денежного потока по лизингу актива, приведенная к настоящей стоимости; АПл – сумма авансового лизингового платежа; ЛП – годовая сумма регулярного лизингового платежа за использование арендуемого актива. В отдельную группу источников финансирования внеоборотных активов выделяются средства из федерального и регионального бюджетов и из отраслевых и межотраслевых внебюджетных фондов. Данный вид доступен к привлечению на финансирование федеральных, региональных и отраслевых целевых программ, реализация которых позволит сконцентрировать финансовые ресурсы на наиболее важных направлениях развития отрасли. Для обновления основных средств организация может сформировать резерв под ремонты, которые будут осуществлены в текущем периоде, а также накапливать суммы на проведение сложных и дорогих видов капитального ремонта. Создание резерва является одним из вариантов минимизации налога на прибыль, суть которого состоит в том, что организация за счет резерва равномерно распределяет расходы [12, с. 15].

1.3 Эффективность использования операционных внеоборотных активов

К операционным или производственным внеоборотным активам относят активы, обслуживающие операционную (текущую) деятельность. Для оценки производственных возможностей организации и перспектив ее развития проводят анализ внеоборотных активов.

Именно величина внеоборотных активов во многом определяет важнейшую экономическую характеристику организации - ее производственную мощность, а в сопоставлении с фактическим объемом производства - степень использования производственной мощности.

Таблица 1.1 Основные направления и задачи анализа основных средств

|

Основные направления анализа |

Задачи анализа |

|

Анализ структурной динамики основных средств |

Оценка размера и структуры вложений капитала в основные средства Определение характера и размера влияния изменения стоимости основных средств на финансовое положение предприятия и структуру баланса |

|

Анализ эффективности использования основных средств |

Анализ движения основных средств Анализ показателей эффективности использования основных средств Интегральная оценка использования оборудования |

|

Анализ эффективности затрат по содержанию и эксплуатации оборудования |

Анализ затрат на капитальный ремонт Анализ затрат по текущему ремонту Анализ взаимосвязи объема производства, прибыли и затрат по эксплуатации оборудования |

|

Анализ эффективности инвестиций в основные средства |

Оценка эффективности капитальных вложений Оценка эффективности привлечения займов для инвестирования |

Анализ структурной динамики основных средств. В ходе этого анализа оценивают размеры, динамику и структуру вложений капитала предприятия в основные средства, выявляют главные функциональные особенности производственной деятельности анализируемого хозяйствующего субъекта. Для этого проводится сопоставление данных на начало и конец отчетного периода. В процессе анализа структурной динамики также изучается изменение коэффициента участия операционных внеоборотных активов в общей сумме операционных активов предприятия.

Вывод: Внеоборотные активы - активы, приносящие предприятию доходы в течение более одного отчетного периода. Для предприятий имеет место отрицательный эффект, когда в структуре баланса внеоборотные активы занимают больший объем. Это снижает скорость оборота капитала, но существует и положительный эффект от увеличения веса внеоборотных активов в общей стоимости имущества предприятия – это расширение деятельности предприятия и увеличении его мощности.

Классификация внеоборотных активов имеет достаточно сложную структуру. К ним относятся основные средства, нематериальные активы, незавершенное строительство, доходные вложения в материальные ценности, прочие внеоборотные активы.

Значительную долю внеоборотных активов составляют основные средства. В экономике используют различные определения понятия «основные средства» предприятия. Формирование внеоборотных активов связано с тремя основными этапами развития предприятия на различных стадиях жизненного цикла.

Внеоборотные операционные активы в процессе полного цикла стоимостного кругооборота проходят три основные стадии. С учетом этого и строится процесс управления этими видами долгосрочных активов предприятия. Управление внеоборотными активами является частью стратегии экономического развития предприятия и состоит из нескольких этапов.

На сегодняшний день основной проблемой в управлении внеоборотными активами является их высокая изношенность. Обновление внеоборотных активов выражается через: введение нового объекта, ремонт объекта основных средств или через модернизацию и реконструкцию. Обновление основных средств, требует определения источников их финансирования, в качестве которых могут выступать издержки производства, амортизационные отчисления, реинвестированная прибыль и иные собственные и заемные источники. Для оценки производственных возможностей организации и перспектив ее развития проводят анализ внеоборотных активов. В ходе анализа оценивают размеры, динамику и структуру вложений капитала предприятия в основные средства, выявляют главные функциональные особенности производственной деятельности анализируемого хозяйствующего субъекта, рассчитывают показатели, характеризующие техническое состояние внеоборотных активов, движение основных фондов, эффективность использования внеоборотных активов. Инвестирование в создание, обновление и модернизацию основных фондов является одним из важнейших основополагающих вопросов сохранения, повышения интенсивности, эффективности и развития производства предприятия.

2. Анализ динамики и состояния внеоборотных активов МУП «ЖКХ» Истринского района

2.1 Организационно-экономическая характеристика объекта исследования

Муниципальное унитарное предприятие «Жилищно-коммунальное хозяйство Истринского района» Московской области является основным поставщиком жилищно-коммунальных услуг в Истринском районе. Оно создано в соответствии с постановлением Главы Истринского района от 31.12.2003г. № 617. Муниципальное унитарное предприятие «Жилищно-коммунальное хозяйство Истринского района» и обслуживает объекты социальной и инженерной инфраструктуры, жилищный фонд в Истринском районе с охватом населения до 17800 человек. Основные показатели деятельности муниципального предприятия представлены в таблице 2.1.

Таблица 2.1 Основные показатели деятельности МУП «ЖКХ Истринского района» 2013 год-2015 год гг.

Выручка муниципального предприятия «Жилищно-коммунальное хозяйство Истринского района» состоит из средств от оплаты населением за жилищно-коммунальные услуги, собственных доходов предприятия от оказания различных услуг и средств, направленных из местного бюджета. Как видно из таблицы, всего в 2014 году МУП «ЖКХ» было оказано коммунальных услуг на общую сумму 33639 тыс.р, в 2015 году – на сумму 35296 тыс.р Рост доходной части предприятия произошел из-за ликвидации ООО «Истринка», ООО «Промсервис» и МУП «Мостовское ЖКХ», а также из-за роста тарифов. В то же самое время увеличились и расходы предприятия, которые составили в 2013 году 45108 тыс.р, в 2014 год году – 51318 тыс.р В 2015 году оказано коммунальных услуг на сумму 32388 тыс.р, что значительно ниже показателей 2014 года. Это происходит из-за несвоевременной оплаты за жилищно-коммунальные услуги, как населения, так и организаций. В 2015 году снизились и расходы предприятия. Они составили 41893 тыс.р Результатом деятельности муниципального предприятия в отчетном периоде стали убытки (в 2013 году он составил 11469 тыс.р, в 2014 г.- 16022 тыс.р, в 2015 г. – 9505 тыс.р)

2.2 Анализ состояния внеоборотных активов МУП «ЖКХ Истринского района»

Анализ состава, динамики и технического состояния производственных фондов осуществляется путем сопоставления отчетных данных, оказывающих стоимость основных фондов на начало и конец периода [5 c.14].

Далее сравниваются фактическое поступление и ввод в действие основных фондов с плановым, что позволит установить степень выполнения плана поступления основных фондов, проверить правильность обоснования их выбытия. По результатам анализа должны быть разработаны организационно-технические мероприятия по улучшению обслуживания основных фондов.

Рис.2.1. Схема анализа внеоборотных фондов

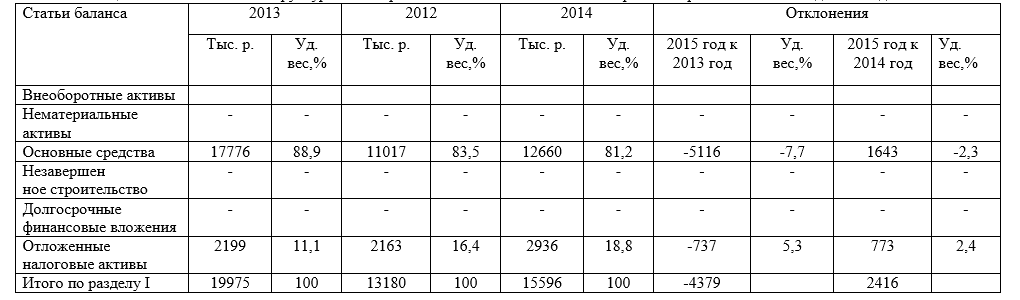

В 2014 год году они снизились на 5781 тыс.р, а в 2015 году их сумма вновь возросла на 3126 тыс.р и составила 27039 тыс.р Наибольший удельный вес в структуре активов составляют внеоборотные средства. В 2013 году они составляли 67,2% от общей суммы активов, в 2014 год – 55,4%, в 2014 году – 57,6%. На балансе предприятия числится большое количество транспортных средств, спецоборудования и техники. Размер оборотных активов за анализируемый период возрастает. На конец 2015 года сумма составила 11443 тыс.р, что на 1014 тыс.р больше, чем на конец 2014 года, и на 1724 тыс.р – на конец 2013 года. Кроме того из-за несвоевременной оплаты за жилищно-коммунальные услуги происходи рост дебиторской задолженности как населения, так и организаций.

На конец 2015 год года она составляла 10128 тыс. р. По данным аналитической таблицы (приложение 4) видно, что за анализируемый период сумма внеоборотных активов в 2015 г. уменьшилась по сравнению с 2013 год г. на 4379 т. р. , а на 2015 т. р. увеличилась по сравнению с 2014 г. и составила 15596 тыс.р В составе внеоборотных активов наибольший удельный вес занимают основные средства (в 2015 г. 81,2%). Однако, это значение меньше на 7,7%, чем в 2013 г. и на 2,3%, чем в 2014 г. Особое внимание уделяется изучению состояния, динамики и структуры основных средств. Основные средства предприятия представляют собой совокупность средств труда, действующих в течение длительного периода в сфере материального производства и непроизводственной сфере. В связи с этим, они делятся на промышленно-производственные и непроизводственные, а также фонды непроизводственного назначения.

Из таблицы (приложение 5) видно, что за анализируемый период произошли существенные изменения в наличии и структуре основных средств предприятия. Стоимость основных средств в 2014 и 2015 г.г. по сравнению с 2013 г. снизилась на 36619 т. р. или на 43,6 %. и 37475 тыс.р или 55,3% соответственно. В составе основных средств произошли следующие изменения: удельный вес всех составляющих основных средств, а именно зданий, сооружений, машин и транспортных средств уменьшился в 2014 и 2015 годах по сравнению с 2013 годом.

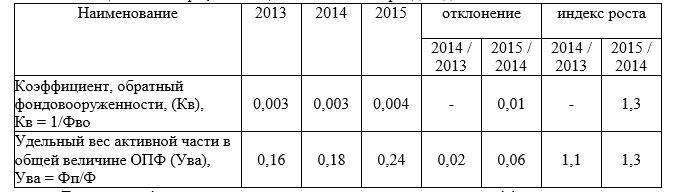

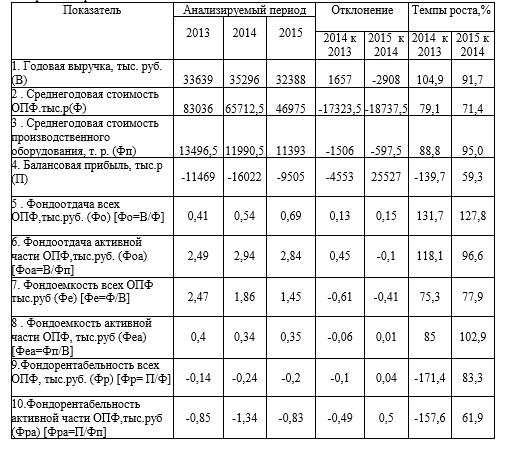

Из аналитической таблицы (приложение 6) видно, что в 2015 г. годовая выручка уменьшается по сравнению с 2014 г. на 2908 т. р. или на 8,3%. Однако, в 2014 г. она увеличилась по сравнению с 2013 г. на 1657 т. р. или на 4,9%. Наблюдается уменьшение среднегодовой стоимости ОПФ по годам. Так, в 2014 г. среднегодовая стоимость ОПФ уменьшилась по сравнению с 2013 г. на 17323,5 т. р. или на 20,8%, и в 2014 г. по сравнению с 2015 г. также уменьшилась на 18737,5 т. р. или на 28,6%.

Среднегодовая стоимость производственного оборудования в рассматриваемом периоде имеет тенденцию к снижению: с 13496,5 тыс.р в 2013 году до 11393 тыс.р - в 2015.

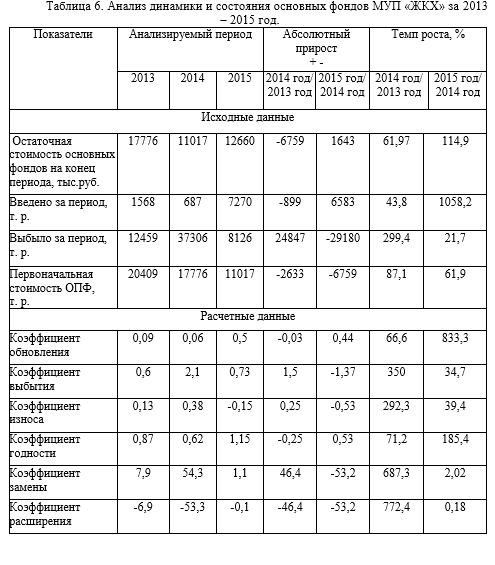

Можно говорить о том, что в 2013 году также наблюдается снижение темпов роста производительности труда над технической вооруженностью труда и над фондовооруженностью, что говорит о том, что следует искать резервы, чтобы в дальнейшем увеличить объемы выпуска продукции за счет увеличения активной части основных фондов. Данные о наличие, износе и движении основных средств служат основным источником информации для оценки производственного потенциала предприятия. Важное значение имеет анализ движения и технического состояния основных производственных фондов. Для анализа динамики и состояния основных средств эти коэффициенты сводятся в приложении 7. По данным аналитической таблицы видно, что в 2015 год г. остаточная стоимость основных фондов увеличилась на 1643 т. р. по сравнению с 2014 год годом. Первоначальная же стоимость основных фондов снизилась на 6759 т. р. Заметно стремление организации к замене старого оборудования. Темп роста выбывших основных фондов превышает темп роста введенных. В 2014 годг. было выведено основных фондов на сумму 37306 т. р., что на 24847 т. р. больше, чем в предыдущем году. Из аналитической таблицы видно, что коэффициент обновления в 2015 г. составил 0,5, что больше на 0,41, чем в 2013 г. и на 0,44, чем в 2013 году. Коэффициент выбытия в 2014 г увеличился, но в 2015 его значение снижается до 0,73, что на 0,13 больше, чем в 2013 году. Коэффициент износа и коэффициент замены в 2014 год году увеличиваются по отношению к 2013 году, а к концу 2015 год снижаются. Коэффициент годности в 2015 г. составил 1,15, что на 0,53 больше, чем в предыдущем году. Коэффициент расширения парка машин и оборудования в отчетном периоде имеет отрицательные значения.

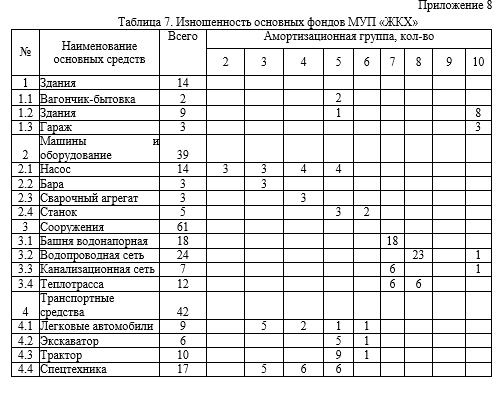

На основании данных приложения 8 видно, что на балансе МУП «ЖКХ» находится основные средства с разной степенью изношенности. К амортизационной группе сроком свыше 7 лет до 10 лет относятся техника, используемая на спецработах: экскаваторы, тракторы, спецтехника. Это означает, что данные основные средства работают достаточно длительное время и требуют обновления. Цель обновления основных средств - снижение расходов по содержанию и эксплуатации оборудования, рост производительности труда, повышение качества продукции, увеличение темпов строительства, уменьшение срока строительства и соответственно увеличение прибыли. Чтобы этого достичь, следует либо закупить дополнительные основные средства, либо взять их в лизинг. В то же время на балансе предприятия имеется и более новое оборудование, которое можно сдавать в аренду в период их простоя, например экскаваторы и тракторы, что принесет дополнительный доход организации.

2.3. Анализ и оценка эффективности использования основных средств

Результатом эффективного использования основных средств является, прежде всего, увеличение объема производства. Поэтому обобщающий показатель эффективности использования ОПФ должен строиться на принципе соизмерения произведенной продукции со всей совокупностью примененных при её производстве основных средств. Таким показателем является фондоотдача, то есть показатель выпуска продукции, приходящейся на 1 рубль стоимости основных средств. Чем выше этот показатель, тем лучше, то есть тем больше продукции мы снимаем с 1 рубля стоимости основных средств. При проведении анализа фондоотдачи необходимо дать оценку выполнения плана, изучив динамику за несколько периодов, выявить и количественно измерить факторы изменения фондоотдачи, рассчитать резервы её роста [7, c.46].

Резервы роста фондоотдачи связаны с мобилизацией как экстенсивных факторов - увеличение времени полезного использования машин, так и интенсивных факторов - повышение производительности оборудования в единицу времени.

Расчет показателей использования ОПФ произведен в приложении 9. По данным аналитической таблицы видно, что в связи с уменьшением среднегодовой стоимости основных производственных фондов на 79,1% в 2014 г. по сравнению с 2013 г., годовая выручка от реализации продукции увеличилась на 104,9%. Фондоотдача всех ОПФ увеличивается на 131,7% в 2013 году и на 127,8% в 2015 году. За рассматриваемый период организация в результате своей деятельности получила убыток, который составил в 2013 году 11469 тыс.р, в 2014 году – 16022 и в 2015 -9505 тыс.р

Темпы снижения фондорентабельности активной части ОПФ превышают темпы снижения фондорентабельности всех ОПФ. Что говорит о неэффективном использовании основных средств на предприятии. Для установления влияния отдельных факторов на изменение фондоотдачи проведем факторный анализ. Существует тесная зависимость фондоотдачи (Фо) от производительности труда (Пр) и фондооруженности (Фво), представленная в факторой модели: Фо=Пр / Фво (2.1)

Для расчета влияния факторов: производительности труда одного рабочего (Пр) и фондовооруженности одного рабочего (Фво) на результативный показатель фондоотдачи (Фо) на результативный показатель фондоотдачи (Фо) используем метод цепных подстановок. [6, с. 54].

Таблица 2.2 Факторы, влияющие на изменение фондоотдачи

Для анализа финансирования основных средств определим коэффициенты: Коэффициент маневренности собственных средств Км:

Км = СОС / СК , (2.2)

где СОС - собственные оборотные средства. Этот коэффициент показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя может существенно изменяться в зависимости от вида деятельности предприятия и структуры его активов, в том числе оборотных активов.

СОС=СК + ДП – ВА - (П1+1У -1), (2.3)

Предполагается, что долгосрочные пассивы предназначаются для финансирования основных средств и капитальных вложений. СОС на начало 2014 г = 15529 – 13180 = 2349 СОС на конец 2014 г = 20501 – 15596 = 4905 Км на начало 2014 г = 2349 / 15529 = 0,15 Км на начало 2014 г = 4905 / 20501 = 0,24 Коэффициент устойчивого финансирования Куф:

Куф = (СК + ДП) / (ВА + ТА), (2.4)

где (СК + ДП) - перманентный капитал, (ВА + ТА) - сумма внеоборотных и текущих активов. Это отношение суммарной величины собственных и долгосрочных заемных источников средств к суммарной стоимости внеоборотных и оборотных активов показывает, какая часть активов финансируется за счет устойчивых источников. Кроме того, коэффициент отражает степень независимости (или зависимости) предприятия от краткосрочных заемных источников покрытия. Куф на начало 2015 г.= 15529 / (13180 + 10733) = 0,65 Куф на конец. 2015 г.= 20501 / (15596 + 11443) = 0,76

Таким образом, очевидно, что значительная часть активов образована за счет устойчивых средств. Это характеризует увеличение независимости предприятия от краткосрочных заемных средств. Коэффициент реальной стоимости имущества Кр:

Кр = Ри / ВБ, (2.5)

где Ри – суммарная стоимость основных средств, сырья, незавершенного производства. Кр на начало 2015 г.= 11017 / 23913 = 0,46 Кр на конец. 2015 г.= 12660 / 27039 = 0,46 Конкурентоспособность организации зависит от способности обеспечить потенциал прибыли, что всегда связано с разумным использованием всех видов ресурсов. Это многоаспектное понятие, означающее соответствие товара условиям рынка, конкретным требованиям потребителей не только по своим качественным, техническим, экономическим, эстетическим характеристикам, но и по коммерческим и иным условиям его реализации (цена, сроки поставки, каналы сбыта, сервис, реклама). Более того, важной составной частью конкурентоспособности товара является уровень затрат потребителя за период его эксплуатации. Определим коэффициент интенсивной загрузки основных средств на МУП «ЖКХ» по формуле:

Ки=Вф Вп, (2.6)

где Ки - коэффициент интенсивной загрузки; Вф – фактическая выработка; Вп – плановая выработка Ки = 97 ,0 47635 6,46284 Рассчитаем также коэффициент экстенсивной нагрузки:

Кэ=Тф Тк, (2.7)

где Кэ - коэффициент экстенсивной нагрузки; Тф - фактический фонд времени работы оборудования;

Проанализируем деятельность муниципального предприятия «ЖКХ Истринского района» с точки зрения конкурентоспособности и возможности расширения деятельности.

Таблица 2.3 Виды деятельности МП «ЖКХ Истринского района»

|

Виды основной деятельности |

Количество конкурентов по данному виду работ |

Тип рынка |

|

1. Техническое обслуживание отопительных котельных, тепловых пунктов, тепловых сетей |

- |

монопольный |

|

2. Техническое обслуживание артезианских скважин, сетей и сооружения водоснабжения и водоотведения |

- |

монопольный |

|

3. Сбор платежей за содержание, ремонт, техническое обслуживание, оказание коммунальных услуг |

- |

монопольный |

|

4. Размещение и передача (прием) отходов на переработку |

- |

монопольный |

По своим основным видам деятельности МП «ЖКХ Истринского района» является монополистом. Эти работы должны приносить прибыль, однако «ЖКХ Истринского района» является муниципальным предприятием, которое работает по тарифам. В сложившихся условиях необходимо рассмотреть возможность расширения видов деятельности. Однако результатом деятельности предприятия в отчетном периоде стали убытки (в 2013 году он составил 11469 тыс.р, в 2014 г.- 16022 тыс.р, в 2015 г. – 9505 тыс.р). В 2014 году по сравнению с 2013 годом произошло увеличение выручки на 1657 тыс.р, но в 2015 году произошло ее снижение на 2908 тыс.р Таким же изменениям подверглась и себестоимость организации. В 2014 году также произошло ее увеличение по сравнению с 2013 годом на 6210 тыс.р, а в 2015 году - снижение по сравнению с 2014 годом на 9425 тыс.р Анализ состава активов муниципального предприятия «ЖКХ Истринского района» показал, что наибольший удельный вес в структуре активов составляют внеоборотные средства. В 2013 году они составляли 67,2% от общей суммы активов, в 2014– 55,4%, в 2015– 57,6%. На балансе предприятия числится большое количество транспортных средств, спецоборудования и техники.

Внеоборотные активы предприятия представлены основными средствами и отложенными налоговыми активами. Наибольший удельный вес занимают основные средства. Однако, это значение 2015 г. (81,2%) меньше на 7,7%, чем в 2013 г. и на 2,3%, чем в 2014 г. За анализируемый период произошли существенные изменения в наличии и структуре основных средств предприятия. Стоимость основных средств в 2014 и 2015 г.г. по сравнению с 2013 г. снизилась на 36619 т. р. или на 43,6 %. и 37475 тыс.р или 55,3% соответственно. Наблюдается уменьшение среднегодовой стоимости ОПФ по годам. Так, в 2014 г. среднегодовая стоимость ОПФ уменьшилась по сравнению с 2013 г. на 17323,5 тыс. руб. или на 20,8%, и в 2015 г. по сравнению с 2014 г. также уменьшилась на 18737,5 тыс. руб. или на 28,6%. Среднегодовая стоимость производственного оборудования в рассматриваемом периоде имеет тенденцию к снижению: с 13496,5 тыс.р в 2013 год году до 11393 тыс.р - в 2015. Темп роста выбывших превышает темп роста введенных. В 2014 г. было выведено основных фондов на сумму 37306 тыс. руб., что на 24847 тыс. руб. больше, чем в предыдущем году.

На балансе МУП «ЖКХ Истринского района» находится основные средства с разной степенью изношенности. К амортизационной группе сроком свыше 7 лет до 10 лет относятся техника, используемая на спецработах: экскаваторы, тракторы, спецтехника. Это означает, что данные основные средства работают достаточно длительное время и требуют обновления. Использование основных производственных фондов характеризуется большим числом показателей, по величине е которых можно сделать выводы об эффективности использования основных фондов за любой прошедший период. Для предотвращения осложнений в управлении внеоборотными активами муниципальному предприятию «ЖКХ Истринского района» необходимо разработать мероприятия, направленные на повышение эффективности их использования.

3. Разработка управленческих решений, направленных на повышение эффективности использования внеоборотных активов

3.1. Выбор наиболее эффективных форм обновления отдельных групп операционных внеоборотных активов

Обновление операционных внеоборотных активов в процессе простого их воспроизводства может осуществляться в следующих основных формах: текущего ремонта; капитального ремонта; приобретение новых видов операционных внеоборотных активов; обновление операционных внеоборотных активов в процессе расширенного их воспроизводства.

Выбор конкретных форм обновления отдельных групп операционных внеоборотных активов осуществляется по критерию их эффективности, т.к. во второй главе было выявлено, что основные средства в большинстве своем имеет высокий износ. Это подтверждают и данные анализа. К 2015 году среднегодовая стоимость основных производственных фондов снижается с 65712,5 т.р в 2014 до 46975 тыс.р

Одним из направлений повышения эффективности работы МУП «ЖКХ Истринского района» является полное обновление тепловых сетей. Установка предизолированных труб Тепловая энергия в виде горячей воды или пара транспортируется от источника теплоты (ТЭЦ или крупной котельной) к тепловым потребителям по специальным трубопроводам, называемым тепловыми сетями. По количеству параллельно проложенных теплопроводов тепловые сети могут быть однотрубными, двухтрубными и многотрубными. Основным видом прокладки сетей отопления в России традиционно являлась подземная прокладка (84%). Бесканальная прокладка занимала 6 % и надземная 10%. Канальная (теплосеть укладывается в лоток) Плюсы: защита от внешнего воздействия (например, от повреждения ковшом экскаватора), безопасность (при порыве труб грунт не будет вымываться и исключаются его провалы). Минусы: стоимость монтажа достаточно велика, при плохой гидроизоляции канал заполняется грунтовой или дождевой водой, что отрицательно сказывается на долговечности металлических труб.

Таким образом, в сложившейся ситуации в стране тратятся гигантские средства на содержание некачественных и ненадежных сетей отопления с фактическими тепловыми потерями до 50%, с утечками теплоносителя, во много раз превышающими нормы в развитых странах. Фактический срок службы трубопроводов значительно ниже (магистральные сети - 12-15 лет, распределительные и квартальные сети - 7-8 лет) нормативного (25 лет), что увеличивает в несколько раз затраты, приведенные к году эксплуатации. При использовании новых более надежных конструкций может незначительно возрасти первоначальная стоимость тепловых сетей по сравнению с традиционными. Однако за счет их долговечности (более 25 лет), надежности, минимизации тепловых потерь (менее 2%), сокращения сроков строительства стоимость работ по прокладке, приведенная к одному году эксплуатации, уменьшается на 20-30%. Практика последних лет в строительстве и эксплуатации теплопроводов показывает, что характеристики традиционной конструкции тепло- и гидроизоляции не отвечают современным требованиям. Только нормативные потери в трубопроводах составляют до 5% от выработанного количества тепла. Сверхнормативные потери из-за увлажнения изоляции увеличивают эту цифру в 2-3 раза. В то же время весьма высока аварийность трубопроводов из-за повреждений наружной коррозией (70-75% от всех отказов), вследствие чего нормативный срок службы трубопровода реально сокращается в 1,5-2 раза. Основной объем теплотрасс МУП «ЖКХ Истринского района» был построен или реконструирован в 70-80-е годы, и сейчас практически полностью израсходованы их ресурсы, весьма низко качество эксплуатации. Ежегодная потребность в ремонте составляет 18-22% от общего количества теплосетей.

Монтажные работы включают в себя земляные, укладочные и изоляционные работы, испытания.

Срок амортизационной эксплуатации составляет 10 лет. Цтр = (1340 + 3200 + 7560) * 180 = 2178000 р. Квл = 2178000 * (1 + 0,15) + 10000 * 180 = 4304700 р. Зам = 1/ 10 * 4304700 = 430470 р. И = 97200 + 2916 + 430470 = 530586 р. Зтр1 = 530586 + 0,15 * 430470 = 595156,5 р. Затраты на прокладку тепловой сети в двухтрубном исполнении, проложенной в непроходном канале с теплоизоляцией минеральная вата составили 595156,5 р. Расчет затрат для прокладки тепловой сети в двухтрубном исполнении, бесканальным способом в пенополиуретановой изоляции (Зтр2). Монтажные работы включают в себя земляные, укладочные и изоляционные работы (сварка стыков), испытания. Срок амортизационной эксплуатации составляет 21 год. Цтр = (1340 + 9865) * 180= 2016900 р. Квл = 2016900 * (1 + 0,15) + 16000 * 180 = 5199435 р.

Зам = 1/ 21 * 5199435 = 247592 р. И = 43740 + 3636 + 247592 = 294968 р. Зтр2 = 294968 +0,15 * 5199435 = 1074883 р. Затраты для прокладки тепловой сети в двухтрубном исполнении, бесканальным способом в пенополиуретановой изоляции составили 1074883 р. Экономический эффект Эф = 595156 – 1074883 = - 479727 р.

Расчет экономического эффекта показал, что затраты для прокладки тепловой сети в двухтрубном исполнении, бесканальным способом в пенополиуретановой изоляции превышают затраты на прокладку тепловой сети в двухтрубном исполнении, проложенной в непроходном канале с теплоизоляцией минеральная вата в 1,8 раза. Произведем оценку экономического эффекта от прокладки в пенополиуретановой изоляции по отношению к прокладке теплосети в непроходном канале другим методом. Подсчитаем все экономические издержки за 21 год эксплуатации трубопроводов (срок амортизационной эксплуатации трубопроводов в пенополиуретановой изоляции). Полные затраты на эксплуатацию и капиталовложения тепловой сети в непроходном канале за 21 год (Зкан21): Зкан21 = Квл + N10 * И +(И + Зам) + Крем + N9 * И, (3.7) Квл – капитальные вложения в тепловую сеть, р.; N10 – срок амортизационной эксплуатации, лет; И – годовые издержки, р./год; Зам – амортизационные отчисления, р./год; Крем – затраты на капитальный ремонт теплосети, р.; N9 – остаток срока эксплуатации до 21 года, лет; Крем = 1,1 * Квл, (3.8) Квл – капитальные вложения в тепловую сеть, р. Крем = 1,1 * 4304700 = 4735170 р. Зкан21 = 4304700 + 10 * 530586 + (530586 + 430470) + 4735170 + 9 * 530586 Зкан21 = 4304700 + 5305860 + 961056 + 4735170 + 4775274 = 24857334 р. Полные затраты на эксплуатацию и капиталовложения тепловой сети в пенополиуретановой изоляции за 21 год (Збк21) Зппу21 = Квл + N21 * И (3.9) Квл – капитальные вложения в тепловую сеть, р.; N21 – срок амортизационной эксплуатации, лет; И – годовые издержки, руб./год; Зппу21 = 5199435 + 21 * 294968 = 11393763 р. Экономический эффект Эф = Зкан21 - Зппу21 = 24857334 – 11393763 = 13463571 р.

Из полученного результата видно, что применение трубопроводов в пенополиуретановой изоляции выгодно. Трубы с пенополиуретановой изоляцией бесканальной прокладки являются достаточно новой более надежной технологией по сравнению с тепловыми сетями с минераловатной изоляцией в непроходных каналах. При использовании новых более надежных конструкций незначительно возрастают капитальные вложения в тепловую сеть по сравнению с традиционными. Однако за счет долговечности, надежности, минимизации тепловых потерь, сокращения сроков строительства и стоимости работ по прокладке, приведенная к одному году эксплуатации, уменьшается на 20-30%. Поэтому одним из основных факторов экономической эффективности применения новых конструкций следует считать не их первоначальную стоимость, а увеличение надежности и срока службы трубопроводов, снижение затрат на их техническое обслуживание. Конструкция трубопроводов тепловых сетей с пенополиуретановой изоляцией выгодно отличается от тепловых сетей с другими видами тепловой изоляции еще и тем, что она имеет систему оперативного дистанционного контроля (ОДК), стоимость которой не превышает 1,5% от стоимости тепловой сети. Ее наличие позволяет своевременно устанавливать и устранять возникающие дефекты (увлажнение пенополиуретана), тем самым предотвращать аварии, типичные для тепловых сетей других конструкций.

3.2 Оптимизация расходов организации связанных с использованием внеоборотных активов

Одним из видов деятельности муниципального предприятия «ЖКХ Истринского района» является эксплуатация, текущий и капитальный ремонт, техническое обслуживание сетей и сооружений водоснабжения и водоотведения.

При таких работах используется специальная машина КО-505А на базе КамАЗ, служащая для вакуумной очистки выгребных ям и канализационных колодцев, транспортирования и выгрузки в местах утилизации жидких отходов, не содержащих горючих и взрывоопасных веществ. Данная машина относится к 5 группе, т.е. срок полезного использования составляет от 7 до 10 лет включительно. Требуется заменить ее на новую. Выбор варианта финансирования обновления основного производственного оборудования (ОПО) для эффективного осуществления своей операционной деятельности может осуществляться по трем вариантам представленным в приложении 11. Приведенная таблица наглядно доказывает, что наиболее оптимальным источником финансирования для приобретения данной машины является приобретение данного основного средства в лизинг, при этом большой удельный вес расходов организации будет связан с выплатой лизинговых платежей.

В настоящее время на рынке Московской области действуют достаточно большое количество компаний, предоставляющие в лизинг профессиональное оборудование и спецтехнику, такие как ООО «Московская лизинговая компания», ЗАО «Лизинг-моторс», ЗАО «ЛиКо», ООО «РОСТ-ЛИЗИНГ», ОАО «ВЕКТОР-ЛИЗИНГ» и другие. Сравним расходы, которые понесет предприятие, если она обратиться в такие лизинговые компании, как например ЗАО «Лизинг-моторс» и ООО «Веха». ЗАО «Лизинг-Моторс» работает в сфере лизинга с июля 1998 года и специализируется на лизинге новых легковых автомобилей в основном зарубежного производства, а также автобусов, грузовых автомобилей, дорожной и строительной техники. Региональная сеть компании включает в себя филиалы в Санкт-Петербурге и Москве, представительства в Вологде, Воронеже, Ростове-на-Дону и Ярославле. Межрегиональная ассоциация «Веха» образовалась в 1992 году, как фирма, занимающаяся поставкой грузовых и легковых автомобилей, специальных автомобилей на шасси, тракторов, сельскохозяйственной техники и запасных частей. Поэтапно «Веха» вышла на лидирующие позиции на рынке автомобилей и запасных частей, приобретен положительный опыт работы в области розничного лизинга и сложился достаточный круг постоянных и надежных лизингополучателей, который постоянно расширяется. Расчет лизинговых платежей проведем на примере специализированной машины для очистки выгребных ям (таблица 3.1).

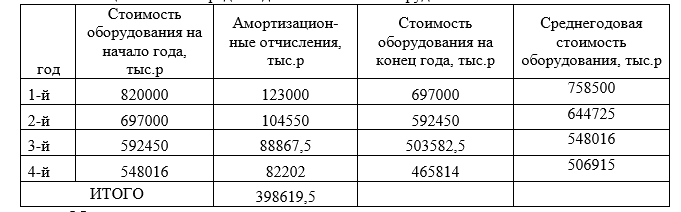

Таблица 3.1 Техническое оборудование, взятое МУП «ЖКХ Истринского района» по договору лизинга в компании ООО «Веха»

Таблица 3.2 Расчет среднегодовой стоимости оборудования в компании ООО «Веха»

Общий размер амортизационных отчислений причитающихся лизингодателю составит – 398619,5 р. Остаточная стоимость оборудования, по которой предприятие сможет его приобрести составит 421380,5 р. Основным условием компании ЗАО «Лизинг-моторс» является авансовый платеж в размере 10% от стоимости оборудования, и, следовательно, размер амортизации начисляется только на оставшуюся сумму (таблица 3.5.). Предварительная сумма взноса составит 82000 р. (820000*10%).

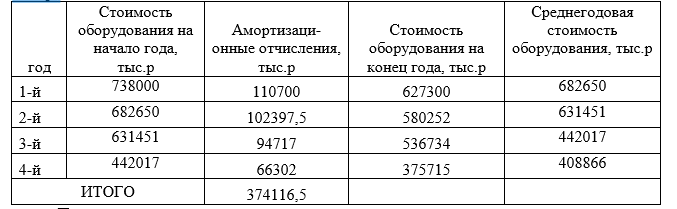

Таблица 3.3 Расчет среднегодовой стоимости оборудования в компании ЗАО «Лизингмоторс

Процентная ставка по привлекаемым лизинговой компанией кредитным ресурсам составляет в ООО «Веха» - 15%, ЗАО «Лизинг-моторс» - 14%.

Рассчитаем платежи лизингодателю за использованные им кредитные ресурсы (Пк) ,

(3.9) где К – величина кредитных ресурсов привлекаемая для проведения лизинговых операций; СК – ставка за пользование кредитными ресурсами. В каждом расчетном году плата за используемые кредитные ресурсы соотносится со среднегодовой суммой непогашенного кредита в этом году или среднегодовой остаточной стоимостью имущества

3.3 Резервы увеличения доходов организации за счет более эффективного использования основных средств

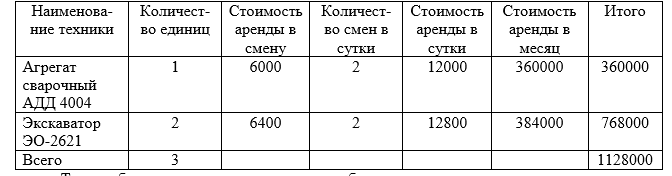

Некоторые единицы спецтехники МУП «ЖКХ Истринского района» не задействованы в производстве, в соответствии с этим, предлагается сдача не требуемых машин и механизмов в аренду. В случае неполадок или аварий, ремонт будет осуществляться за счет средств арендаторов, техническое обслуживание на время сдачи в аренду так же проводится из средств арендаторов. На балансе предприятия имеется агрегат сварочный АДД 4004. Он предназначен для питания одного сварочного поста ручной дуговой сварки для работы в полевых условиях.

Стоимость аренды данного оборудования на рынке арендодателей в смену составляет 6000 р. (750 р.* 8ч). В состав имущества организации входят несколько экскаваторов марки ЭО-2621, предназначенных для механизации земляных и погрузочных работ небольших объемов. Два из них также целесообразно сдавать в аренду. Стоимость такой машины на рынке данных услуг составляет 6400 р. за смену. Экскаватор используют для разработки грунтов I…IV групп и погрузки сыпучих и мелкодробленых материалов и выполнения погрузочных работ. ЭО-2621 оснащен ковшом обратной лопаты и отвалом, может работать в умеренном климате при температуре от -40С до +40С. ЭО-2621 с ковшом обратная лопата - за последние годы превратился в многофункциональный в связи с расширением использования на реконструкции различных зданий и сооружений и на разработке завалов. Кабина ЭО-2621 с системой подогрева, с электрическим стеклоочистителем и омывателем, щиток приборов с указателями и приборами, контролирующими и информирующими о работе систем экскаватора. Экскаватором можно выполнять следующие работы: рыть траншеи, котлованы в отвал или с погрузкой в транспорт; разрабатывать мелкие забои, возводить насыпи, производить погрузку; выполнять легкие планировочные и зачистные работы; выполнять монтажные и погрузочно-разгрузочные работы Рассчитаем прибыль, которую получит организация, если будет сдавать в аренду предложенную технику (таблица 3.12).

Таблица 3.9 Расчет дополнительного дохода для МУП «ЖКХ Истринского района»

Таким образом, сдав неиспользованное оборудование в аренду, организация выручит 1128000 р.

Сминусовав накладные расходы (затраты, связанные с оформлением договоров и прочее – 10%), получим прибыль, которую МУП «ЖКХ Истринского района» получит от сдачи основных средств в аренду: 1128000 – 112800 = 1015200 р. Налог на прибыль составит 1015200* 20% = 203040 р. Дополнительный доход, который организация получит за месяц: 1015200 – 203040 = 812160 р. За год: 812160 * 12 = 9745920 р. Создание резерва под предстоящие расходы на ремонт внеоборотных активов Организация МУП «ЖКХ Истринского района» приняла решение создать резерв на ремонт основных средств в 2015 г. Данное решение отражено в учетной политике. Рассчитаем сумму, необходимую для создания резерва. В 2013 год - 2015 год гг. МУП потратила на ремонт основных средств 3600000 р. Кроме этого, организация в 2015 г. планирует отремонтировать здание котельной, его сметная стоимость составила 2000000 р. Для проведения этого ремонта организации необходимо сформировать резерв в течение 2015 год-2015 гг. Отчисления в резерв организация будет осуществлять каждый квартал. Предельный размер резерва: 3 600 000 руб. / 3 = 1200000 р.

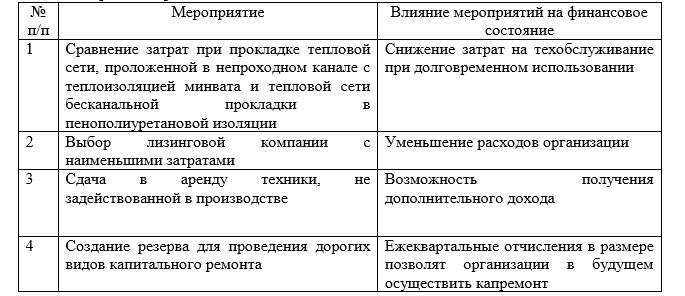

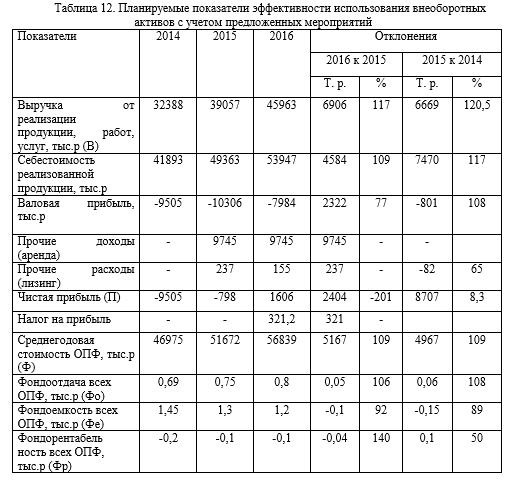

Следовательно, предельная сумма резерва на 2015 г. составит 1200000 р. В каждом квартале МУП будет отчислять в резерв: 1 200 000 руб. / 4 = 300000 р. На капитальный ремонт здания котельной в течение 2 лет организация должна ежеквартально отчислять в резерв сумму в размере: 250 000 руб. (2000000 руб. / 2 г. / 4 кв.). Таким образом, в 2015 г. ежеквартально компания должна отчислять в резерв 550 000 р. (300000 + 250000). Рассмотрим, как повлияло каждое предложенное мероприятие на общее финансовое состояние организации (таблица 3.10) и пересчитаем показатели эффективности использования основных средств с учетом предложенных мероприятий.

Таблица 3.10 Влияние предложенных мероприятий на финансовое состояние МУП «ЖКХ Истринского района»

Исходя из прогноза роста тарифов на услуги жилищно-коммунального хозяйства, оказанных МУП «ЖКХ Истринского района» и расходов, связанных с предоставлением коммунальных услуг, рассчитаем основные показатели с учетом предложенных мероприятий (таблица 3.10).

Таким образом, можно сделать вывод о высокой эффективности разработанного комплекса мероприятий. Разработанная программа тактических мероприятий позволяет уже в краткосрочном периоде оценить положительный результат, что в конечном итоге обеспечит устойчивое финансовое положение муниципального предприятия «Жилищнокоммунальное хозяйство Истринского района» и повысит эффективность ее деятельности.

ЗАКЛЮЧЕНИЕ

Полное и рациональное использование внеоборотных активов предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости, экономии капитальных вложений. Именно этому вопросу уделялось наибольшее внимание в ходе разработке темы курсовой работы.

Формирование и управление внеоборотными активами связано с тремя основными этапами развития предприятия на различных стадиях жизненного цикла:

1. Создание нового предприятия.

2. Расширение, реконструкция и модернизация действующего предприятия.

3. Формирование новых структурных единиц действующего предприятия (дочерних предприятий, филиалов и т.п.).

Следовательно, управление внеоборотными активами является частью общей стратегии экономического развития предприятия и состоит из следующих этапов: - анализ операционных внеоборотных активов предприятия в предшествующем периоде. - оптимизация объема и состава операционных внеоборотных активов, исходя из целей предприятия. - обеспечение своевременного обновления операционных внеоборотных активов. - повышение эффективности использования внеоборотных активов - выбор источников финансирования внеоборотных активов.

Анализ динамики и состояния внеоборотных активов МУП «ЖКХ» Истринского района, проведенный во второй главе курсовой работы, позволил выявить, что результатом деятельности муниципального предприятия в отчетном периоде стали убытки (в 2013 году он составил 11469 тыс.р, в 2014 г.- 16022 тыс.р, в 2015 г. – 9505 тыс.р) Анализ состава и структуры внеоборотных активов МУП «ЖКХ Истринского района» за 2013 -2015 гг. показал, что наибольший удельный вес в структуре активов составляют внеоборотные средства.

Обеспеченность предприятия основными средствами показывают снижение всех показателей: фондовооруженности, производительности труда, и технической вооруженности, а значит, следует искать резервы, чтобы в дальнейшем увеличить объемы выпуска продукции за счет увеличения активной части основных фондов. Данные о наличие, износе и движении основных средств говорят, что коэффициент обновления в 2015 г. составил 0,5, коэффициент выбытия в 2015 снижается до 0,73, коэффициент годности в 2015 г. составил 1,15, коэффициент расширения имеет отрицательные значения. В целом можно сказать, что производственный потенциал предприятия возрастает.

Показатели эффективности использования основных средств, такие как фондоотдача, фондоемкость, фондорентабельность (таб. 2.8) говорит о неэффективном использовании основных средств на предприятии, т.к. несмотря на показатель выпуска продукции, приходящейся на 1 рубль стоимости основных средств рост фондоотдачи, фондорентабельность имеет отрицательные значения. Полученные в анализе данные подвели нас в третьей главе работы к необходимости разработке управленческих решений, направленных на повышение эффективности использования внеоборотных активов.

Подводя итог по представленным в таблице 3.14 цифрам, можно сказать, что фондоотдача всех основных производственных фондов в прогнозируемом периоде возрастает на 0,05 и на 0,06 пункта, а фондоемкость, как обратный показатель фондоотдачи, наоборот снизится на 0,1 и на 0,15 пункта.

Прежде всего, это связано с увеличение выручки и улучшением работы основных средств, связанных с их обновлением. Все это положительно характеризует разработанный комплекс мероприятий, который и привел к данным изменениям.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Гражданский кодекс РФ (Часть вторая) от 26.01.1996 №14 ФЗ (ред. от 26.01.2007). // Справочная правовая система «Консультант плюс»: [Электронный ресурс] / Компания «Консультант плюс». – Последнее обновление 18.02.2014г.

2. Налоговый кодекс РФ (Часть вторая) от 05.08.200 № 117-ФЗ (ред. от 05.04.2014 год) // Справочная правовая система «Консультант плюс»: [Электронный ресурс] / Компания «Консультант плюс». – Последнее обновление 18.02.2014г.

3. Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденное приказом Минфина России от 30 марта 2001 г. № 26н.

4. Постановление Правительства РФ от 1 января 2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы» (в ред. от 9.07.2003 г. № 415)

5. СНиП 41-03-2003 «Тепловая изоляция оборудования и трубопроводов».

6. Аксенов, А.П. Нематериальные активы: структура, оценка, управление / А.П. Аксенов. – М.: Финансы и статистика – 2013. – 192с.

7. Басовский, Л.Е. Финансовый менеджмент: учебник / Л.Е. Басовский. - М.: ИНФРА-М – 2014. - 240 с.

8. Бланк, И. А. Финансовый менеджмент: учебный курс / И.А. Бланк. – К.: НикаЦентр – 2015. – 656 с.

9. Бугрова, С.М. Финансовый менеджмент: учебное пособие / Бугрова С.М., Гук Н.М. - Кемеровский технологический институт. – Кемерово – 2015. – 17с.

10. Вечканов, Г.С. Краткая экономическая энциклопедия. / Г.С. Вечканов. – СПб.: ТОО ТК Петрополис – 2015. – 509 с.

11. Волкова, О.И. Экономика предприятия (фирмы): учебник / О.И. Волкова, О.В. Девяткина. – М.: ИНФРА-М – 2014. – 601 с.

12. Газман, В Лизинг: финансирование и секьюритизация / В. Газман. – М.: Высшая школа экономики – 2012. – 472с.

Приложения

Таблица 3. Анализ состава и структуры внеоборотных активов МУП «ЖКХ Истринского района» за 2013 год-2015 год гг

Таблица 6. Анализ динамики и состояния основных фондов МУП «ЖКХ» за 2013 – 2015 год.

Таблица 8. Показатели эффективности использования основных средств МУП «ЖКХ Истринского района» за 2013– 2015 гг.

- Понятие денежной системы и ее правовое регулирование

- Организацию налогового учета ООО «СТК» и возможные направления ее оптимизации

- Организация страхового дела в РФ (основные формы, принципы и задачи)

- Проектирование организации (на примере ООО "Древоград")

- Налоговая система РФ и проблемы ее совершенствования (Налоговая политика как базис налоговой системы)

- Формирование ассортимента товаров на предприятиях торговли (на примере ООО «Тропинка» (магазин «Тропинка»))

- Роль финансового рынка в мобилизации и распределении финансовых ресурсов (на примере финансового рынка России)

- Жизненный цикл организации и управление организацией (на примере гостиницы «Шереметев Парк Отель»)

- Управление миграционными процессами (процессы регулирования)

- Кадровое обеспечение органов местного самоуправления: состояние и пути оптимизации.(Теоретические основы кадрового обеспечения государственных правоохранительных органов )

- Государственная служба в России: опыт, современное состояние и направления совершенствования.

- Управление денежными потоками на предприятии