Управление запасами (ООО «Эрготек»)

Содержание:

Введение

В условиях развития рыночных отношений для каждой компании, деятельность которой связана с материальным производством, управление потоком совокупности материально-производственных запасов, к которым относят сырье, материалы, незавершенное производство, готовую продукцию, является стратегическим фактором развития конкурентоспособности и расширения экономического потенциала.

В связи с усилением конкурентной борьбы, как между посредниками, так и между производителями, компании вынуждены увеличивать количество, как готовой продукции, так и необходимых материалов и ресурсов для их изготовления. При этом известно, что любой современный производственный процесс не может функционировать без различных видов запасов, которые в свою очередь являются совокупностью производственных средств. Заниженный уровень материально-производственных запасов может повлечь значительные убытки в виде вынужденных простоев и потери прибыли при неудовлетворении потребительского спроса. С другой стороны, формирование излишних запасов может нанести экономический ущерб, в виде невыгодного альтернативного использования капитала, наличию замороженных средств, а также снижению платежеспособности, кредитоспособности, финансовой устойчивости, ликвидности предприятия много другое. Исходя из этого, формирование оптимальной системы управления запасами на предприятии для осуществления непрерывного бесперебойного производственного процесса и удовлетворения по всей цепи поставок потребителей, представляет собой актуальную тему для изучения.

Исходя из этого, цель работы состояла в проведении анализа системы управления запасами, выявления проблемных зон и разработке рекомендаций по их устранению на предприятии ООО «Эрготек». Для достижения поставленной цели, были обозначены следующие задачи:

1.Рассмотреть теоретические аспекты управления запасами на предприятии

2.Дать краткую характеристику аналитическую оценку деятельности предприятия ООО «Эрготек»;

3.Проанализировать систему управления запасами на предприятии ООО «Эрготек»;

4.Составить рекомендации по улучшению управления запасами на предприятии.

Объектом исследования является система управления запасами на предприятии ООО «Эрготек».

Предметом данной работы являются показатели состояния запасов исследуемой системы управления запасами.

В работе использовались следующие методы: интервьюирование, анализ документов, метод ABC-XYZ классификации.

Структура работы состоит из введения, теоретической и практической части, а также заключения. Во введении изложена актуальность выбранном темы, основная цель работы и её задачи, а также определены объект и предмет исследования. Практическая часть состоит из двух глав. Первая глава описывает теоретические и методологические основы системы управления запасами. Вторая глава посвящена анализу существующей системы управления запасами в конкретной компании ООО «Эрготек». В третьей главе представлены рекомендации по совершенствованию системы управления запасами.

Основные выводы по работе содержатся в заключении.

Глава 1.Теоретические и методологические основы управления запасами

1.1. Сущность запасов: понятие, роли, классификация

В современных условиях рынка Эффективность деятельность каждого производственного предприятия определяется эффективностью его управления, в особенности системой управления запасами.

«Управление запасами – довольно традиционная сфера практической работы, которая стала развиваться как самостоятельное направление в начале 20 годов прошлого века». Множество исследователей, математиков и экономистов в том числе Ф. Харрис, К. Андлер и Р. Уилсон и другие внесли значительный вклад в развитие благодаря первым работам по изучению оптимального уровня запасов. Теория управления запасами интенсивно развивается по текущий день, зарубежная и российская практика за последние 20 лет совершила большой рывок начиная ссовершенствования моделей и методовуправления запасами и заканчивая совершенствованием процессов.

На сегодняшний день, в условиях сильной конкуренции, для каждого хозяйствующего субъекта первоочередной проблемой и задачей становится поддержания оптимального уровня запасов на складе. Связано это в первую очередь с тем, что деньги вложенные в товарные запасы, являются «замороженными». Однако, текущее положение на сегодня показывает, что на некоторых предприятиях практика управления запасами характеризуется многочисленным рядом проблем, например: высоким уровнем ошибок в прогнозировании, отсутствием выработанной стратегии, стихийно или традиционно сформированной методикой управления запасами на всех стадиях движения материального потока и т.д. [6].

Одной из причин данных проблем может быть неправильное понимание роли запасов в системе управления хозяйствующим субъектом. Запас нужно рассматривать не как инструмент решения проблем запросов клиентов, а прежде всего, как самостоятельныйобъект управления. Помимо этого, важно при этом также понимать, что на сегодня широкое применение в логистике находит системный подход, который в свою очередь является неким интегратором всей логистической системы, где главным интегрирующим элементом системы выступаетзапас. Однако прежде чем аргументировать данные тезисы, нам необходимо операционализировать категорийно-понятийный аппарат.

Исходя из наличия многообразия трактовок термина «запас», нельзя абсолютно точно охарактеризовать данную категорию. Тем не менее, рассматривая данный термин в рамках экономических наук, можно сделать предположение, что запасы представляют собой «часть предметов труда, промежуточных и конечных продуктов, находящихся на разных стадиях производственного процесса в ожидании промежуточного или конечного потребления» [3].

Анализируя термин запас через призму финансовой теории, понятие можно охарактеризовать как «сырье, материалы и готовая продукция на складе, составляющая часть оборотных фондов предприятия, отражаемая в активе баланса» [9].Что касается характеристики понятия со стороны отечественных и зарубежных исследований, то можно сделать вывод, что ими предлагаются схожие варианты определений в основе логистического подхода.

По мнению Гаджинского А. М., «материальные запасы – это располагающиеся на различных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и иные товары, которые находятся на стадии ожидания вступления в процесс производственного или личного потребления».

Цель образования запасов – формирование хранилища между последовательными поставками материалов и ликвидации необходимости непрерывных поставок[7]. Обобщая все выделенные определения, можно сделать вывод, что с одной стороны, запасы представляют собой статичную форму существования материального потока, с другой- непрерывно изменяющийся объект, который ожидает потребления. Запас в звеньях логистической системы в общем можно представить в следующем виде (Рисунок 1):

Выходящий материальный поток

Входящий материальный поток

Запас

Потребление

Поставка

Рис.1. Модель формирования запаса в звене цепи поставок

Далее остановимся более подробно на вопросе: почему запас представляет собой интегрирующий элемент логистической цепи?

Первый постулат заключается в том, что главным объектом логистического управления является материальный поток.Он определяет рентабельность всего производства, так как является основным ресурсом, инвестицией в логистической цепи. Благодаря тому, что он обеспечивает реализацию продукции, он так же служит важным источником прибыли всего предприятия.

Во-вторых, вопросы, связанные с управлением запасами занимают центральное место в дистрибуции, которая в свою очередь является основным фронтом для сокращения издержек и повышения спроса. Одними из задач логистики считается сокращение издержек дефицита, транспортировки и запасов, что в свою очередь дублирует задачи управления запасами, однако уже относительно всего материального потока, как объекта управления [2].

Так же стоит отметить, что материалынаходятся на всех стадиях логистическогопроцесса , адаптируясь под определенные процессы.

Данные высказывания говорят о том, что именно запас играет ключевую роль в целой логистической системе.

Далее представляется целесообразным рассмотреть, вопрос ролей запасов на предприятии , так как его содержание несет двузначный характер. С одной стороны, содержание сверхнормативных запасов ТМЦ ведет к значительным расходам, включая содержание специально оборудованных помещений, соплатой труда персонала и т.д. помимо этого хранение влечет за собой риски порчи, хищения, материального и физическогоустаревания продукции. Статистика показывает, что зачастую затраты на управление могут достигать 40 % всех издержек фирмы, а затраты на поддержание от 5 до 15 % их годовой стоимости[15]. С другой стороны,отсутствие необходимого уровня запасов влечет за собой другие негативные последствия, например возникновение дополнительных значительных издержек от потери от простоя производства, отсутствия запасов при наличии спроса, от неоптимальных закупок небольшими объёмами по высокой цене и т.д. Данные суждения ведут к тому, что себестоимость готовой продукции в итоге возрастает. Следовательно, для того, чтобы ответить на вышепоставленный вопрос, необходимо рассмотреть причины возникновения запасов в логистике.

Согласно СтерлиговойА.Н.основными причинами создания запаса на предприятии являются следующие ситуации:

- «В сфере снабжения:

- Необходимость бесперебойного снабжения производства.

- Попытка страхования сбоев поставок.

- Потребность в защите от повышения закупочных цен.

- Возможность экономии на транспортировке.

- Возможность экономии на получении оптовых скидок при завышении закупаемой партии.

- В сфере производства:

- Необходимость повышения эффективности производства.

- Попытка страхования сбоев производственного графика.

- В сфере сбыта:

- Необходимость бесперебойного обслуживания потребителей в условиях

-сезонного колебания спроса,

-неожиданного роста объёмов продаж.

- Возможность экономии на транспортировке.

- Потребность в размещении запасов у центров потребления для сокращения времени выполнения заказов».

Попытки применения описанного выше подхода применялись в работах как отечественных, так и зарубежных авторов, например. Однако, в связи с тем, что результатом в ходе представленных исследований отсутствовала попытка систематизации логистических издержек, применение соответствующих результатов в целях построении системы управления издержками является невозможным. Для решения данной проблемы, попытаемся представить деятельность предприятия в общем в виде отдельных технологических процессов(Рисунок 2)[7]:

Заключение договоров на поставку сырья

Доставка сырья от поставщика

Размещение и хранение сырья

Производственная логистика

Доставка сырья до производства

Доставка готовой продукции

Хранение готовой продукции

Рис.2. Схема технологических процессов

Представленный на Рисунке 2 каждый процесс подразумевает возникновение или движение товаропотоков, которые в свою очередь влияют на состояние запасов. Данное влияние связано с тем, что на каждом этапе реализации процесса происходит постепенное накапливание издержек системы управления запасами.

Помимо классификации по функциональному назначению также выделяют временной классификационный признак или классификация по количественным уровням (Рисунок 3):

Объем запаса

Максимальный желательный запас

Пороговый уровень

Текущий запас

Гарантийный запас

Время

Рис. 3. Классификация количественных уровней запасав

Данные виды запасов используются при определения оптимального размера заказа.

Так, максимально желательный запас позволяет установить максимальный уровень запасов, который является наиболее эффективным и целесообразным в экономическом смысле на предприятии при текущей системе управления запасами.

Пороговый запас помогает определить точку совершения определенного заказа.

Существует также третья классификация запасов- по месту нахождения. Данная классификация подразумевает деление всех запасов на две категории- производственные запасы и товарные. Особенностью первой группы можно выделить то, что они формируются на предприятиях всех отраслей сферы материального производства. Товарные запасы формируются на предприятиях оптовой, мелкооптовой и розничной торговли или у компаний-изготовителей в виде готовой продукции. Товарные запасы могут также быть классифицированы на запасы средств производства и предметов потребления.

Стоит отметить также, что производственные и товарные запасы могут классифицироваться как на текущее, как на страховые, так и на сезонные, описание которых было дано ранее.

Приведенная классификация запасов и связанных издержек позволяет сделать вывод, что создание определенных видов запасов является вынужденной мерой. Решение о их формировании принимается под воздействием неопределенности различной природы. К таким неопределенностям относятся изменение рыночных цен на сырье и готовую продукцию, изменение спроса на конечных товар, а также изменения относительной конкурентоспособности изготавливаемой продукции. Данное суждение ведет к тому, что в целях эффективного управления запасами, снижения уровня рисков и неопределенности, особое внимание должно отводиться прогнозированию их состояния.

1.2. Системы управления запасами

Совершенствование механизма управления производственными и материальными запасами представляет собой комплексный процесс, где предполагается, что все элементы связаны друг с другом. По причине того, что недостаток внимания к одному из элементов может привести к снижению эффективности цепи хозяйственных мероприятий, необходим комплексный и полный поиск различных решений.

Согласно Сосненко и Федяй, «рациональное управление запасами производственного предприятия возможно лишь при наличии действительного механизма их оценки и анализа».

На сегодняшний день существует большое количество различных методик, способствующих решению проблемы управления запасами. Они основаны на разнообразных приемах экономического анализа, например, расчет средних, абсолютных или относительных величин, использование индексного метода, сравнения, группировки и т.д. Тем не менее, предлагаемые разработанные методики анализа не отражают взаимосвязи между различными компонентами материальных оборотных средств. Они зачатую не позволят внедрить системный процессный подход в управлении, так как в основном ориентированы на «точечный» анализ, то есть управление определенного элемента материально-вещественного оборотного средства без связи с остальными. Однако, отход от системного подхода может привести к возникновению совокупности ошибок в принятии управленческих решений. Это еще раз подтверждает тот факт, что анализ материально производственных запасов должен носить системный характер.

Более эффективным управлением запасами считается управления запасами в логистике, при котором они рассматриваются с точки зрения сокращения затрат на их обслуживание и содержание. В рамках теории финансового управления запасами существует три подхода создания запасов.

Умеренный подход предполагает формирование запасов оптимальным образом на основе обработанных данных за несколько лет. Благодаря данной концепции , предприятие определяет какой объём и вид товара необходимо содержать на складе.

Консервативный подход предполагает создание больших объёмов запасов в целях снижения рисков, связанных с перебоями поставок или повышения спроса. Однако, создание резервов влечет появление других рисков, таких как снижение оборачиваемости, рентабельности и т.д.

Агрессивный подход отличается в минимизации запасов или полное их исключение. Однако, возникшие риски связанные с резким увеличением спроса так же могут нанести ущерб компании. При отсутствии данных рисков, компания может достигнуть максимума эффективности.

Нельзя определенно точно оценить ценность описанных концепций, так как выбор одного из подходов к управлению запасами определяется исходя из различных факторов-индивидуальных особенностях организации, например, особенности организационной культуры, условиям работы, отношением с поставщиками и многое другое.

Схожие по содержанию концепции управления запасами также описаны в работе автора Лебедева [6]:

1.Концепция оптимизации, при которой соблюдается оптимальный уровень запасов и затрат на их содержание.

2.Концепция максимизации, для которой характерно накопление больших объёмов запасов.

3.Концепция минимизации, которая характеризуется синхронностью процессов потребления и поставок.

Стоит отметить, что формирование последней концепции минимизации затрат повлекло за собой развитие многих логистических технологий, позволяющих сократить объём запасов до минимального уровня. Например, в работе Лукасевич, упоминаются следующие технологии и концепции, которые успешно применяются в современной практике:

- Планирование потребностей или ресурсов;

- Точно в срок;

- Эффективная реакция на запросы потребителей;

- Логистика добавленной стоимости;

- Логистика в масштабе реального времени;

- Интегрированное управление цепями поставок.

Данный список можно дополнить также одной из эффективных популярных на практике концепций- Material Resource planning (MRP). Преимуществом данной системы является то, что она позволяет осуществлять такие задачи как: формирование производственного расписания и плана загрузки мощностей, управление запасами, контроль за осуществлением закупок сырья и материалов для производства исходя из результатов прогнозирования и определения спроса на товар.

На практике также встречается не менее известная концепция Just-in-time, которая позволяет организовать непрерывный производственный потокбез нужды формирования страховых запасов. Данное явление наблюдается благодаря созданию такой системы, при которой все производственные подразделения технологического процесса обеспечиваются материальными ресурсами в необходимом объёме и к сроку, которые требуются для осуществления заказа следующего звена технологической цепи. Такая система эффективно функционирует при условии наличия тесного сотрудничества потребителей и поставщиков, а также высокого качества предоставляемых ресурсов и наличия квалифицированного персонала организации.

Помимо описанных выше концепций управления запасами, на практике применяются другие методы управления. Перейдем далее к их рассмотрению.

Авторы Банк В. Р., Банк С. В. в своей работе обозначает следующие модели:

1. «Детерменированные модели управления запасами. Модель оптимального или экономичного распределения заказа (EOQ – Economic Order Quantity)»[7]:

, (1)

где: D – годовой спрос на предмет;

O – расходы на один заказ предмета;

Cn – переменные затраты на единицу.

Стоит отметить при этом, что каждый вид продукции не зависит от остальных видов и хранится на складе отдельно. Представленная формула имеет ряд модификаций.

2. «Многопродуктовые модели управления запасами. На промышленных предприятиях и предприятиях оптовой и розничной торговли условия отдельного хранения могут быть нарушены».В рамках данной модели проводится последовательная схема вычисления. Прежде всего, проводится расчет оптимальных партий объёма поставок каждого типа продукции. Далее, осуществляется анализ сравнения затрат, связанных с хранением сырья и материалов и выделенным для этого оборотным капиталом. При расчете такого вида поставок особое внимание уделяется учету различных ограничений, таких как площадь складских помещений, грузоподъемность транспортных средств и т.д.

В связи с развитием информационных технологий, контроль за состоянием уровня запасов и проверки выполнения заказов заметно упрощается на сегодняшний день. Исходя из этого,значительное распространение получают следующие методы контроля запасов: «система с фиксированным интервалом между заказами, система с фиксированным размером заказа, система с установленной периодичностью пополнения запасов до постоянного уровня, система с двумя фиксированными уровнями запасов без постоянной периодичности заказа, известная у нас в стране и за рубежом каксистема минимум – максимум»[17].

Однако, прежде чем перейти к анализу современных моделей управления, необходимо рассмотреть следующий понятийный аппарат, который предлагает современная методология:

1. Оптимальный размер заказа (EOQ)- расчет количества единиц при заказе с минимизацией общих затрат на заказ и хранение.

2.Коэффициент спроса-«количество запасов, требуемое отделом реализации производства и т.д. в неделю, месяц или год».

3. Цикл заказа или время обработки- период времени от момента размещения заказа до его поступления.

4.Точка заказа- «фиксированный уровень запаса, при снижении до которого образуется заготовка очередной партии сырья и материалов».

5. Максимальный уровень запасов-«верхняя граница уровня запасов, используемая как индикатор чрезмерного повышения уровня запасов».

6. Минимальный уровень запасов-«поправка или резерв запасов для покрытия последствий ошибок в оценке времени обработки заказа или коэффициента спроса во время обработки заказа».

7.Физические запасы-объём запасов, хранящиеся на балансе предприятия в текущий момент времени.

8. Размер заказа- размер нового заказа, который в некоторых случаев соответствует оптимальному размеру заказа.

Возвращаясь к системам управления запасами, хочется начать с того, что базовыми системами управления в зарубежной практике считаются система двух лотов( система момента повторного заказа при котором размер заказа фиксирован) и система периодической инвентаризации(постоянного цикла). Данные модели также находят применение и в отечественной практике.

Первая система с фиксированным размером заказа(Рисунок 4) считается самой простой и распространенной из всех представленных:

Уровень запаса

Максимальный желательный уровень запаса

......................................................................................................

........................................................................................................

Уровень перезаказа

Страховой запас

.........................................................................................................

Время

-Момент заказа

-Время поставки

-Время задержки поставки

Рис.4. График работы системы с фиксированным размером заказа

Данная модель характеризуется такими особенностями как:

-размер заказа всегда постоянен и равен оптимальному размеру заказа(EOQ)

-благодаря регулирующему параметру - точка заказа, момент размещения заранее определяется для всех видов запасов

-при достижении объема запасов до определенного уровня, происходит повторное размещение заказа.

Суть данной модели состоит в том, что момент заказа определяется тогда, когда уровень запаса достигает порогового минимального уровня. При этом размер заказываемой партии является величиной постоянной. При отсутствии сбоев в поставке, заказ поступает в момент, когда размер заказа достигает страхового уровня. При наличие сбоев, страховой запас позволяет обеспечивать потребность на предполагаемое время задержки. Для построения данной модели необходим расчет следующих показателей:

- Момент повторного заказа(ед)= Максимальное использование ед. запасов в день* максимальный цикл заказа

- Минимальный уровень(ед)= момент дозаказа-среднее использование во время среднего цикла заказа

- Максимальный урвень(ед)= момент дозаказа+EOQ- минимальное ожидаемое использование во время цикла заказа

Размер заказа определяется по следующей формуле[Логистика. Формулы. Расчеты. Определения]:

Р = Змакс — (Зф — Звз ), (2)

где:Змакс— предусмотренный нормой максимальный запас;

Зф — фактический запас на момент проверки;

Звз — запас, который будет израсходован в течение размещения и выполнения заказа.

Исходя из представленных ранее особенностей системы, можно выделить следующие ее преимущества:

1. Минимальные и максимальные уровни модели позволяют контролировать процесс и предупреждать о возможной опасности.

2. Благодаря наличию порогового уровня, то есть определенного момента повторного запаса, запасы всегда будут заказаны вовремя. То есть возможно автоматического дозаказа в необходимое время

3. Благодаря расчету максимального уровня запаса, руководство будет уведомлено о возрастании спроса и наоборот.

4. Система является чувствительной к изменению спроса

В качестве недостатков данной системы можно выделить следующие аспекты:

1. Расчет оптимально размера заказа может оказаться не совсем точным в связи с различными обстоятельствами, такими как изменение спроса или стоимости заказа.

2. Планирование различных видов запасов может быть затруднено по причине достижения ими порогового уровня без определенной последовательности.

3. Система закупок может быть затруднена и загружена в связи с возникновением ситуации дозаказа в одно время нескольких видов заказа

Стоит также учесть, что данная система применима лишь тогда, когда спрос относительно постоянный, товары малоценны, большинство товар закупаются у одно поставщика и т.д.

Рассмотрим далее вторую систему управления запасами, а именно систему с фиксированной периодичностью заказа (Рисунок 5):

Уровень запаса

Максимальный желательный уровень запаса

......................................................................................................

Страховой запас

.........................................................................................................

Время

-Момент заказа

-Время поставки

-Время задержки поставки

-Период заказа

Рис.5. График работы системы с фиксированной периодичностью заказа

Особенностью данной системы является то, что:

- заказ формируется через равные промежутки времени -Двумя регулирующими параметрами модели являются максимальный уровень, до которого происходит пополнение запасов и продолжительность времни поставки заказов.

- Корректируется лишь размер партии заказа.

- Повторные заказы размещаются п мере необходимости

- исходя из того, что размер партии заказа не может быть заранее рассчитан, он определяется на основании прогноза спроса текущего уровня запасов и цикла поставки.

Преимуществами данной системы является то, что:

- Появляется возможность поучения скидки за размещение крупного заказа через равные промежутки времени

- Эффективность планирования возрастает, в связи с возможностью размещения заказов в одинаковой последовательности

- Благодаря проведению частой инвентаризации запасов к концу периода, уменьшается вероятность хранения неликвидных запасов.

К недостаткам данной системы можно отнести следующее:

- Размер очередного повторного заказа не совпадает с правильно полученным оптимальным размером заказа

- Чувствительность системы к спросу ниже по сравнению с предыдущей. Может возникнуть риск нехватки запасов при резком увеличении потребления сразу после проведения инвентаризации . Как следствие , вытекает следующий недостаток- сложность установления оптимального цикла инвентаризации при колеблющимся спросе.

В рамках анализа систем управления запасами, рассмотрим третью систему- с фиксированным размером заказа и интервалами между ними( Рисунок 6):

Уровень запаса

Максимальный желательный уровень запаса

......................................................................................................

Уровень перезаказа

....................................................................................................

Страховой запас

.........................................................................................................

Время

-Момент заказа

-Время поставки

-Время задержки поставки

-Период заказа

Рис.6. График работы системы с фиксированным размером заказа и интервалами между ними

Особенностью данной системы является то, что допустимый уровень запасов регламентируется снизу и сверху. Помимо того, что пополнение запаса происходит до максимального уровня, в данной модели также устанавливается нижний уровень, а именно –точка заказа. В случае наступления ситуации, когда уровень запасов достигает порогового уровня до наступления планового момента заказа, происходит внеочередный заказ. Иначе, система работает аналогично описанной ранее второй системы- с фиксированными интервалами времени между заказами.

Глава 2. Исследование системы управления запасами на примере

предприятия ООО «Эрготек»

2.1. Краткая характеристика предприятия ООО «Эрготек»

В качестве объекта анализа системы управления запасов, было выбрано предприятие ООО «Эрготек».

Компания Эрготек - динамично развивающаяся компания, которая является ведущим отечественным производителем продукции на рынке клеев. Данная компания была зарегистрирована 20 октября 1995 года как торгово-сервисная компания. Эдуард Юрьевич Горшков и Сергей Филиппович Гаврилюк - основатели компании, спустя пять лет после планомерного развития, запустили первую производственную площадку по адресу Промышленная, 143Б. В 2000 годы основным видом деятельности компании было производство фасованного парафина. Только по истечению некоторого времени, в спектр производимых продуктов добавились парафиновая эмульсия, воск для ламинации, многие марки клей-расплавов, контактный клей и т.д.

Уставный капитал компании составляет 1, 8 млн руб. В состав учредителей компании входит 3 человека - Горшков Эдуард Юрьевич(75%)

,Гаврилюк Сергей Филиппович(20%), Попова Оксана Викторовна(5%). По типу собственности ООО «Эрготек» представляет собой общество с ограниченной ответственностью. Это свидетельствует о том, что три учредителя компании не отвечают по его обязательствам, а несут риск потери имущества только в пределах своего вклада в уставный капитал.

Спустя 22 лет деятельности на рынке клеев, ООО «Эрготек» добилось значительных результатов и заняла прочное место среди других конкурентов производителей.

На сегодняшний день, компания предлагает большой спектр различной продукции своим покупателям. Поставляемая различная малотоннажная химия пользуется высоким спросом на рынке, так как, по словам исполнительного директора, используется почти во всех сферах промышленности. Более того, список предлагаемой продукции постепенно расширяется. Благодаря наличию на производстве современной и оснащенной лаборатории, у компании имеется возможность проводить непрерывные разработки и тестирование новых продуктов. Одной из целей, поставленной компанией, является запуск, как минимум четырех новых видов продуктов в год. На момент 2019 г ООО «Эрготек» предлагает следующие виды продукции:

Эмульсии:

- Парафиновая эмульсия

- Масляная эмульсия

Воски:

- Воск для ламинации

- Блескообразующий воск

- Защитный воск

- Парафин

- Петролатум

Клеи-расплавы:

- Клей-расплав для окутывания профилей

- Клей-расплав для ребросклеивания шпона

- Клей-расплав для облицовывания кромок

- Клей-расплав для полиграфии

- Клей-расплав для упаковки мыла

- Клей-расплав для упаковки

- Клеевые стержни

- Клей-расплав с остаточной липкостью

- Сборочные клеи-расплавы

Контактные клеи

- Эргоспрей 40

Гидрофобный межмодульный заполнитель

- ЭРГОГЕЛЬ 200

Срок годности данной продукции варьируется в одном интервале и составляет примерно 1 год.

Все запасы готовой продукции, а также сырья и материалов необходимых для производства, распределяются между тремя складами. Два склада находятся в непосредственной близости от производственного цеха, это- основной склад, класса «В», который находится в собственности предприятия. Его площадь составляет порядка 1500 м2. На данном складе преобладают запасы готовой продукции и сырья для производства. Второй склад, который расположен в 100 метрах от производственного цеха, предприятие Эрготек арендует. Данный склад с площадью 500 м2 относится к «С» категории и на нем хранится по большей части готовая продукция. Третий склад-ответственного хранения, располагается в Московской области. Его площадь варьируется в зависимости от потребности. На его территории хранится готовая продукция для клиентов центрального региона.

Предлагаемая продукция компании Эрготек используется в широком спектре производственных направлений, например для упаковки мыла, облицовывания профилей, полиграфии, ребросклеивания шпона, облицовывания кромок, клей в штифтах, для различных других упаковок и т.д.

Поставщиками сырья и материалов для производства данных продуктов являются иностранные компании. В основном поставки идут из Китая, Вьетнама, Тайваня, Японии, Индонезии, Финляндии, Швеции, Франции и Польши. Географические границы поставляемой готовой продукции также широки и охватывают большинство этих же стран.

Данные границы рынка расширяются по сей день. Одной из причин повышения спроса, является клиентоориентированность компании . Благодаря возможности быстрой разработки новых видов продуктов, а также выпуска продукции под нужды и особенности производства клиентов, предприятие полностью удовлетворяет их интересы и потребности.

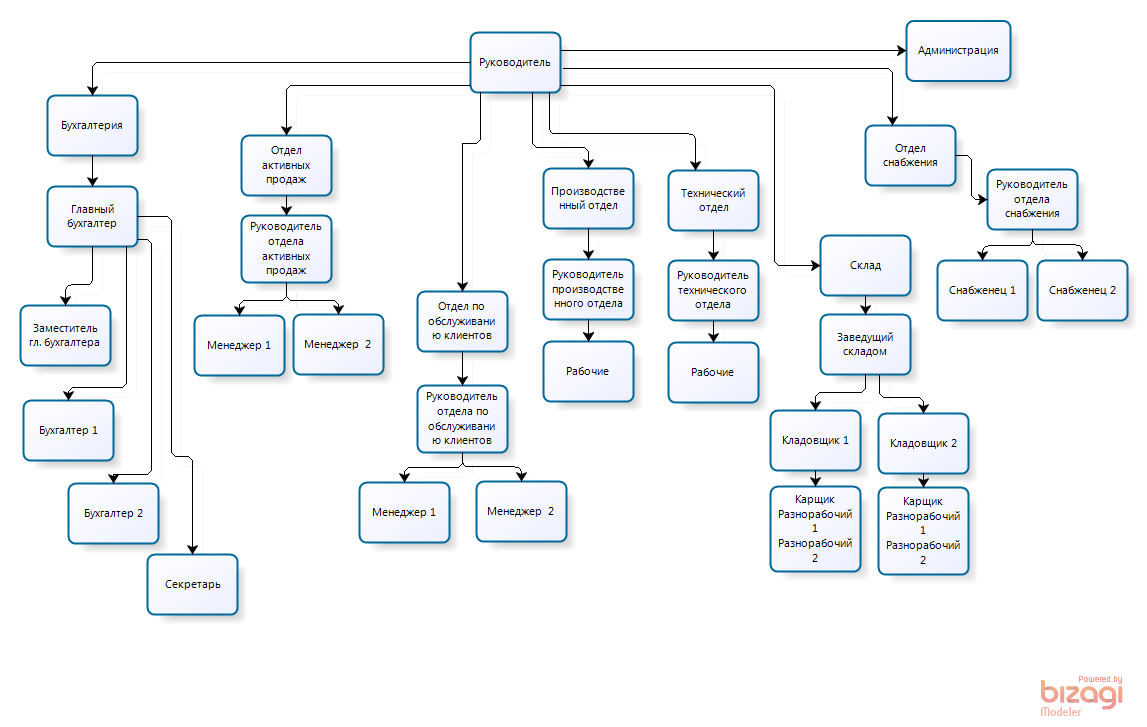

Что касается организационной структуры предприятия, тонесмотря на то, что по словам исполнительного директора Прибылева Даниила, отсутствует жесткая иерархическая система в компании, тем не менееона может быть представлена в следующем виде (Рисунок 7):

Рис. 7. Организационная структура предприятия ООО «Эрготек»

Всего в штате насчитывается порядка 91 человека.

Исходя из схемы можно сделать вывод, что в компании действует функциональная организационная система, для которой характерно создание структурных подразделений имеющих определенные задачи и обязанности. Конкретный функционал каждого подразделения не прописан и не задокументирован на предприятии. Однако его можно представить в следующем виде: (Таблица 2):

Таблица 2

Должностные обязанности отделов предприятия ООО «Эрготек»

|

Отдел |

Функции |

|

Отдел снабжения |

Обеспечение операционного закупа и поиск поставщиков сырья и материалов, заключение договоров на поставку |

|

Отдел активных продаж |

Формирование планов продаж, изучение потенциального круга клиентов и установление с ними контактов |

|

Отдел по обслуживанию клиентов |

Формирование планов продаж, работа с действующей клиентской базой |

|

Администрация (+руководитель) |

Планирование поставок и контроль за ними , согласование и утверждение планов продаж, осуществление оперативного управления, официальное представительство |

|

Склад |

Хранение сырья, готовой продукции, комплектация заказов, отгрузка и т.д. |

|

Лаборатория |

ОТК поступающего сырья(внешний), ОТК готовой продукции(внутренний), разработка новых видов продукции, модернизация текущей номенклатуры |

|

Бухгалтерия |

Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской отчетности |

|

Производственный отдел |

Обеспечение ритмичного выпуска продукции в соответствии с планом производства и договорами поставок, обеспечение деятельности работников установок |

|

Технический отдел |

Организация технической подготовки производства, модернизация и ремонт оборудования, зданий и помещений предприятия |

Анализ представленных должностных инструкций подтвердил слова исполнительного директора по поводу мобильности и гибкости компании. Действительно, многие задачи выполняются агрегировано, с привлечением несколько организационных отделов. Руководство компании активно принимает участие в решении текущих и стратегических вопросов подразделений.

Исходя из анализа деятельности компании ООО «Эрготек», можно сделать вывод, что она поддерживает выдвинутые ценности, такие как удовлетворенность клиентов, качество, инновации и открытость новому, и старается развиваться в данных направлениях.

Для того чтобы в полной мере оценить текущее состояние компании ООО «Эрготек», следующий шаг анализа будет состоять в оценке финансовых показателей компании.

Для того, чтобы провести анализ данных показателей деятельности компании, нами будет использован балансовый метод, горизонтальный и вертикальный анализ документов, а также расчет коэффициентов. Финансовый анализ будет проведен на основании бухгалтерского баланса и отчета о финансовых результатов на период 2016-2018 г.

Одним из основных показателей финансового состояния компании, является показатель ликвидности, который характеризует способность компании платить по своим краткосрочным обязательствам.

Показатель абсолютной ликвидности указывает какую долю краткосрочных обязательств, предприятие способно покрыть за счет высоколиквидных оборотных активов (денежные средства, ценные бумаги и т.д.), не дожидаясь оплаты дебиторской задолженности и реализации других активов.

Коэффициент абсолютной ликвидности (CR) определяется соотношением денежных средств и краткосрочных финансовых инвестиций к краткосрочным обязательствам.

CR (2016)=3635/129608=0,028

CR (2017)=3645/111550=0,033

CR (2018)=20429+11500/132723=0,24

Из полученных результатов и рекомендуемых значений 0,2-0,5 следует, что только на 2018 год компания имела возможность погасить свои текущие обязательства за счет высоколиквидных оборотных средств.

Следующий показатель- коэффициент срочной или текущей ликвидности (QR), который показывает объем ликвидных оборотных средств(за исключением запасов), таких как дебиторская задолженность, краткосрочные финансовые вложения, денежные средства приходящихся на единицу краткосрочных обязательств [Коэффициент срочной ликвидности]. Рассчитывается по следующей формуле:

QR=(Дебиторская задолженность +Краткосрочные финансовые вложения +Денежные средства)/краткосрочные обязательства

QR (2016)=88209+0+3635/129608=0,71

QR (2017)=109201+0+3645/111550=1,01

QR (2018)=123989+11500+20429/132723=1,17

Все показатели попали в рекомендуемый промежуток от 0,7 до 1,5 что говорит о том, что компания рационально использует свои средства и она платежеспособна.

Коэффициент общей ликвидности или коэффициент покрытия , характеризует способность предприятия покрывать текущие обязательства за счет оборотных активов, то есть наиболее легко реализуемой части активов.

Рассчитывается по формуле:

CR= оборотные активы/краткосрочные обязательства

CR (2016)=199788/129608=1,54

CR (2017)=285715/111550=2,56

CR (2018)=354084/132723=2,67

Полученные значения показателя за все три года находятся в рекомендуемом пределе от 1 до 2, что говорит о том, что компания способна погасить свои краткосрочные обязательства за счет оборотных активов. Данный показатель дает наиболее общую оценку ликвидности предприятия.

Анализ показателей ликвидности показал, что компания на протяженности анализируемого периода - трех лет, платежеспособна и имеет возможность преобразовать имущество в средство платежа для погашения задолженности. Более того, все показатели ликвидности в динамике увеличивались, что свидетельствует о тенденции улучшении ликвидности компании «Эрготек».

С 2016 по 2018 год чистый оборотный капитал имеет положительные значения, с возрастающей тенденцией, что свидетельствует о повышении ликвидности и повышении ее кредитоспособности компании. Факт превышения активов над пассивами говорит о наличии резервов для расширения деятельности предприятия ООО «Эрготек».

Далее, стоит проанализировать коэффициенты рентабельности предприятия, которые отражают эффективность и результативность работы, а также возможности расширения компании.

Первый показатель- рентабельность продаж, показывающий какую чистую прибыль получает компания с каждого рубля продаж.

Таблица 3

Расчет рентабельности продаж ООО «Эрготек» на 2016-2018

|

2018(отчетный) |

2017 |

2016(базисный) |

Абсолютное изменение |

Относительное изменение(%) |

|

|

Чистая прибыль(тыс. руб.) |

99425 |

92253 |

49317 |

+50108 |

+101,6 |

|

Выручка(тыс. руб.) |

1203177 |

1037131 |

844066 |

+359111 |

+42,5 |

|

Рентабельность(%) |

8,3 |

8,9 |

5,8 |

+2,5 |

+43,1 |

Рассматривая динамику изменения с 2016 по 2018 год, можно сказать, по всем трем показателям наблюдалась положительная тенденция. Чистая прибыль, выручка и рентабельность предприятия к 2018 году по сравнению с 2016 увеличилась на 101,6% , 42,5% и 43,1% соответственно(Таблица 3),. Однако, с 2017 по 2018 год наблюдалось снижение рентабельности.

Следующий блок включает в себя анализ показателей деловой активности предприятия. Данная категория показателей предназначена для оценки эффективности использования средств компании.

Данный блок подразумевает расчет таких показателей, как: Оборачиваемость собственного оборотного капитала(NCT), основных средств(FAT), активов, запасов(ST), дебиторской (AСP) и кредиторской задолженности(CP) (Таблица 4).

Таблица 4

Расчет показателей деловой активности предприятия ООО «Эрготек»

|

К обор(обороты) |

2016(базисный) |

2017 |

2018(отчетный) |

Абсолютное изменение |

|

NCT |

4,52 |

4,27 |

3,76 |

-0,76 |

|

FAT |

23,81 |

23,48 |

19,64 |

-4,17 |

|

Активов |

3,8 |

3,61 |

3,16 |

-0,64 |

|

ST |

8,93 |

7,41 |

6,55 |

-2,38 |

|

ACP |

9,8 |

10,5 |

10,3 |

+0,5 |

|

CP |

24,9 |

23,9 |

17,6 |

-7,3 |

По данным проведенного анализа, можно сказать, что коэффициент оборачиваемости активов в 2018 году снизился на 0,76 тысяч рублей по сравнению с 2016 годом, это снижение свидетельствует о менее эффективном использовании средств в отчетном периоде. Увеличение в 2018 году коэффициента дебиторской задолженности на 0,5 тысяч рублей свидетельствует о более быстром погашении покупательской задолженности. Коэффициент оборачиваемости кредиторской задолженности по сравнению с 2016 годом снизился на 7,3 тысяч рублей, это говорит об ухудшении платежеспособности ООО «Эрготек» по отношению к поставщикам товаров, а также внебюджетным, бюджетным фондам.Коэффициент оборачиваемости запасов в 2018 году по сравнению с 2016 годом снизился на 2,38 тысяч рублей , что отражает менее эффективное использование и накапливание запасов.

Следующий блок расчета состоит в анализе финансовой устойчивости компании, в расчетах показателей структуры капитала. Данный анализ позволяет оценить соотношение собственного капитала и заемных средств, то есть степень финансовой независимости компании.

Группа коэффициентов платежеспособности (или структуры капитала) включает следующие коэффициенты:

- Коэффициент финансовой независимости(автономии)=собственный капитал/активы. Данный показатель отражает долю собственного капитала в источниках финансирования деятельности предприятия.

Ка(2016)=106096/235704=0.450

Ка(2017)=146599/338149=0.43

Ка(2018)=192024/424144=0.452

По нормативным общепринятым значениям коэффициент автономии должен лежать в пределах от 0,5 до 0,7. При расчете, показатели значительно приближены к нормативным показателям, однако не входят в данный промежуток. Для того, чтобы точно убедиться в том, является ли предприятие полностью независимым от заемных средств, внешних кредиторов предприятия или нет, рассчитаем обратный ему показатель.

- Коэффициент финансовой зависимости, показывающий долю заемных средств в структуре активов компании. Формула для расчета имеет следующий вид: (Кфз)= Обязательства/Пассивы

Кфз(2016)=(0+129608-0-2775)/235704=0,54

Кфз(2017)=(80000+111550-0-4184)/338149=0,55

Кфз(2018)=(99397+132723-0-4287)/424144=0,54

Коэффициент финансовой зависимости остается почти неизменным на протяжении трех лет. Величина получившегося показателя совпадает с рекомендуемым оптимальным значением 0,5 [Анализ финансового состояния предприятия], что говорит о том, что у предприятия ООО «Эрготек» имеется равное соотношение собственного и заемного капитала. Исходя из этого, можно сделать вывод, что предприятие все-таки является больше независимым, чем зависимым от внешних кредиторов и заемных средств.

- Коэффициент соотношения заемных и собственных средств. Характеризует «сколько единиц привлеченных средств приходится на каждую единицу собственных средств».

Кзс(2016)=(0+129608)/106096=0.12

Кзс(2017)=(80000+111550)/146599=1.31

Кзс(2018)=(99397+132723)/192024=1.21

C2016 по 2017 год произошел значительный рост показателя, что говорит об усилении зависимости компании от внешних кредиторов и инвесторов. И несмотря на то, что к 2018 году показатель снизился , его значение не попало в пределы установленной нормы (0,5-0,7). Исходя из полученных данных, финансовую устойчивость предприятия можно поставить под сомнение.

- Коэффициент маневренности собственных оборотных средств:

Данный показатель характеризует долю собственного оборотного капитала находящейся в обороте. Рассчитывается по следующей формуле:

Коэффициент маневренности собственных оборотных средств = Собственные оборотные средства / Собственный капитал

Км(2016)=(106096-35916)/106096=0.66

Км(2017)=(146599-52434)/146599=0.64

Км(2018)=(192024-70060)/192024=0.64

На протяжение периода трех лет , коэффициент маневренности является положительным и достаточно высоким, что говорит о том, что у компании ООО «Эрготек» достаточно собственных ресурсов для их маневрирования и движения.

Исходя из анализа показателей структуры предприятия , можно сделать вывод, что несмотря на то, что показатель соотношения заемных средств над собственными не является идеальным, у компании имеется достаточно собственных источников для пополнения оборотных средств в случае необходимости.

Обобщая анализ финансовых показателей компании, можно сделать следующее заключение:

- Компания является финансово-устойчивой и платежеспособной

- Практически независимой от заемных средств

- В целом компания имеет быстрый рост и развитие. Наблюдается положительная динамика чистой прибыли, рентабельности продаж, а также выручки

- Имеются резервы для расширения деятельности предприятия

- Проблема неэффективности управления запасами(накапливание)

2.2. Существующая система управления запасами и структура товарно-материальных ценностей

Для того что бы провести анализ системы управления запасами и выявить проблемных зоны на предприятии ООО «Эрготек» был разработан план исследования, представленный ниже:

Таблица 5

План исследования системы управления запасами

|

Шаг исследования |

Используемые инструменты и методы |

Предполагаемый конечный результат |

|

1. Обзор текущего состояния системы управления запасами |

|

Иллюстрация текущих бизнес-процессов, СУЗ, алгоритма формирования плана продаж,процесса закупок, структуры ТМЦ, выявление проблемных областей в общем представлении. |

|

2. Оценка эффективности управления запасами |

|

Выявление проблемных зон в разрезе основных групп, засчет оценки динамики движения запасов, их остатков в разрезе, оценки основных показателей в динамике |

|

3. Устранение проблемных зон управления запасами на основе полученной информации из п. 1 и п. 2 |

|

Выбор лучшей системы управления запасами исходя из моделирования четырех |

Первый шаг исследования состоял в обзоре текущего состояния системы управления запасами.

Для формирования общей картины состояния запасов на предприятии, впервую очередь было проведено интервьюирование с главными руководителями подразделений: отдела активных продаж, закупок и администрации. В первую очередь в ходе беседы была получена основная информация об алгоритме формирования плана продаж и закупок на предприятии ООО «Эрготек».

Исходя из полученной информации, план продаж формируется на каждый месяц с учетом на следующие два. Данная особенность формирования плана на три месяца вперед связана с тем, что продолжительность поставки сырья и материалов достаточна велика и занимает 50-60 дней, если сырье поступает из Азии и 20 дней если доставка происходит из Европейской части.

Процедура формирования плана продаж включает в себя три этапа:

1. Проводится статистический анализ продаж предыдущих периодов, а также собирается информация о будущих планируемых заявках клиентов. После агрегирования полученных данных строится оптимистичный прогноз продаж на следующий месяц. На данном этапе менеджеры активных продаж , а также по обслуживанию клиентов используют стохастический метод определения потребности на основе статистики и экспертного мнения.

2. Далее в целях определения спроса на последующие два месяца, план продаж корректируется и формируется исходя из статистических данных за прошлые периоды, а также экспертной оценки руководителя активных продаж о будущем колебании спроса, связанным с сезонной компонентой. Однако, по словам руководителя активных продаж Евгения Малышевского (Приложение 2), спрогнозировать скачки спроса на рынке на сегодняшний день является затруднительным. Фактор сезонности зачастую не соответствует полученным результатам. Далее данный план корректируется исходя из информации о разработке будущих продуктов на предприятии. Сложность данного интуитивного прогноза состоит в том, что возникает трудность в определении будущего спроса на рынке еще находящихся на этапе разработке продуктов.

План продаж формируется таких программах как 1 С и MicrosoftExcel

Формирование плана продаж и закупа происходит совместно с четырьмя подразделениями предприятия. Данную процедуру можно визуализировать в следующем виде (Рисунок 8):

Рис.8. Алгоритм формирования плана продаж и закупа

Исходя из действующей системы формирования заявки, можно сделать вывод, что в компании применяется система управления запасами с фиксированным интервалом времени между заказами, где интервал составляет 1 месяц (Рисунок 9).

Максимальный желательный уровень запаса

......................................................................................................

Страховой запас

.........................................................................................................

Время

30 дн.

30 дн.

30 дн.

30 дн.

-Момент заказа

-Время поставки

-Время задержки поставки

-Период заказа

Рис.9. График работы системы с фиксированной периодичностью заказа

Однако, несмотря на то, что компания применяет метод долгосрочного прогноза с учетом тренда и сезонности для формирования плана продаж, эффективность данной системы можно поставить под сомнение. В следствие того, что поставка сырья занимает наибольшую часть времени всего производственного цикла изготовления товара, ситуация нехватки сырья для производства может повлечь серьезные последствия, а именно – получение убытков в связи с невыполнением договорных обязательств при повышении спроса. Более того, осуществление контроля за обширным объёмом номенклатурных позиций запасов, которые постоянно обновляются в неспециализированных программах, с привлечением многих подразделяй, представляется труднореализуемым. В результате эксплуатации могут возникать различные ошибки из-за человеческого фактора.

Действительно, в ходе интервьюирования Даниила Прибылева -исполняющего руководителя предприятия, проблема неэфективности действующей системы прослеживается на сегодня в ходе деятельности предприятия ООО «Эрготек».

В ходе беседы было выявлено, что ситуация с дефицитом сырья в прошлые периоды активности имела серьезные последствия, так как частота наступления данной ситуации была высока. Компанией была совершена попытка решения данной проблемы посредством введения страхового запаса. Однако, как показывает практика, подобные проблемы с дефицитом некоторого вида сырья случаются и по сей день.

Другая проблема, которая была выявлена входе интервьюирования с руководителем, это большой объём некоторых запасов на входе в виде сырья и материалов и на выходе производственного цикла, в виде готовой продукции.

Проблема накопления запасов или незавершенного производства между производственными участками на предприятии не наблюдается. Данное явление связано с тем, что производственные цепочки малы и представляют собой непрерывный процесс, без переналадок и смены производственного оборудования и станков. В связи с этим предприятие не ведет статистику накопления запасов незавершенной продукции.

Исходя из анализа полученной информации можно предположить, что существует проблема накопления на складах одних видов запасов и дефицит других. Для того, чтобы убедиться в наличии данной проблемы, необходимо провести расчет аналитических показателей управления запасами.

Для определения общего состояния запасов, а именно определении уровня обеспеченности запасами производства и проведении оценки эффективности их использования на предприятии ООО «Эрготек», первым шагом необходимо было проанализировать динамику показателя общей суммы запасов, а также ее удельный вес по полученному бухгалтерскому балансу предприятия на период 2016-2018.

Таблица 6

Удельный вес запасов в объёме оборотных активов на 2016-2018

|

2016г |

2017г |

2018 г |

Абсолютное изменение |

|

|

Оборотные активы(тыс. руб.) |

199788 |

285715 |

354084 |

+154296 |

|

Запасы(тыс. руб.) |

107616 |

172187 |

194960 |

+87344 |

|

УВ запасов(%) |

53,9 |

60,3 |

55,1 |

1,2 |

Удельный вес запасов к 2018 году по сравнению с 2016 увеличился на 1,2%, так же как и сумма материальных запасов на 87344 единицы (Таблица 6).

Таблица 7

Удельный вес запасов в объёме оборотных активов на начало и конец периодов

|

2016г |

2017г |

2018 г |

||||

|

На начало |

На конец |

На начало |

На конец |

На начало |

На конец |

|

|

УВ запасов (%) |

41% |

54% |

34% |

60% |

49% |

55% |

В 2016 году удельный вес запасов в объёме оборотных активов увеличился на 13%, в 2017 году на 26%, в 2018 на 6 % (Таблица 7). Данная динамика увеличения удельного веса запасов, а также объёма оборотных активов(+154296) свидетельствует о том, что предприятие расширяет масштабы деятельности или неэффективно управляет запасами, в результате чего происходит затоваривание.

Второй шаг анализа подразумевал их рассмотрение в разрезе основных групп. В связи с тем, что на предприятии отсутствуют запасы НЗП, структура запасов может быть представлена в следующем виде:

Таблица 8

Доля основных групп запасов в общем объёме

|

Остатки запасов на конец 2018 года |

Доля в общем объёме запасов |

|

|

Готовая продукция |

58 млн. руб. |

48,5% |

|

Сырье |

59 млн. руб. |

49,3% |

|

Упаковка |

2,7 млн руб |

2,2% |

Как показывает таблица, наибольшую часть объёмов запасов составляет сырье и готовая продукция. Их доли распределились почти в равном соотношении(Таблица 8).

Далее в рамках оценки производственных запасов был рассчитан Коэффициент обеспеченности материальных запасов собственными оборотными средствами по следующей формуле:

Комзсс= Собственные оборотные средства/Запасы и затраты

Таблица 9

Расчет коэффициента обеспеченности материальных запасов

|

2016г |

2017 г |

2018г |

|

|

Комзсс |

0,65 |

0,55 |

0,63 |

Оптимальным является изменение данного показателя в пределах от 0,6 до 0,8. Полученная статистика показывает(Таблица 9), что несмотря на то, что в 2017 году произошло снижение данного показателя, примерно 60% запасов предприятие формирует из собственных источников, не привлекая заемные средства. Данный показатель еще раз подтверждает финансовую устойчивость предприятия.

Результатом проведения данного этапа стало выявление общей картины состояния запасов на предприятии ООО «Эрготек». В качестве основной проблемы управления запасами было определено неэффективность действующей СУЗ и автоматизированной системы управления запасами. Далее, в рамках дальнейшего анализа выявления причин неэфффективного управления запасами были рассмотрены основные показатели в динамике.

2.3. Оценка эффективности управления запасами на предприятии ООО«Эрготек»

Следующий шаг оценки использования производственных запасов заключался в оценки эффективности их использования, то есть расчета различных показателей эффективности управления.

Первый шаг анализа состоял в оценке периода оборачиваемости запасов.

Оценка оборачиваемости включает в себя расчет следующих показателей:

- коэффициент оборачиваемости запасов (может быть рассчитан по себестоимости реализованной продукции или по выручке);

- оборачиваемость в днях запасов;

Исходные данные ля расчета коэффициентов оборачиваемости представлены в следующей таблице (Таблица 10):

Таблица 10

Расчет коэффициента оборачиваемости запасов

|

Показатели |

2016 г(базисный) |

2017 г |

2018г(отчетный) |

Абсолютное изменение |

Относительное изменение |

|

Себестоимость продаж(тыс.руб) |

691262 |

830966 |

932241 |

+240979 |

+34,9% |

|

Величина запасов(тыс.руб) |

107616 |

172187 |

194960 |

+87344 |

+81,2% |

|

Средний показатель стоимости запасов(тыс.руб) |

94533 |

139902 |

183574 |

+89041 |

+94,2% |

|

К оборачиваемости запасов (оборотов) |

7,31 |

5,94 |

5,08 |

-2,23 |

-30,5% |

|

Оборачиваемость в днях (дни) |

49,25 |

60,6 |

70,87 |

+21,62 |

+43,9% |

Стоит отметить, что на основе предоставленных данных, средний показатель стоимости запасов был рассчитан как среднее арифметическое за начало и конец исследуемого периода

В рамках анализа состояния запасов на предприятии, также были проанализированы другие основные показатели состояния запасов: это средний уровень запасов, запасоемкость, обеспеченность потребности запасом и доля переходящего запаса (Таблица 11).

Данные показатели были рассчитаны в отношении запасов готовой продукции. Вследствие того, что запасы упаковки занимают незначительную часть объёма запасов (Таблица 8), а также их доставка совершается от близлежащих поставщиков, их дальнейший анализ является нецелесообразным.

Таблица 11

Расчет основных показателей состояния запасов

|

Месяц |

Остатки на начало |

Отгрузка |

Средние остатки |

Запас-ть |

Обесп-ть Зап-ми |

Перех-й запас |

Остатки на конец |

|

Янв(2018) |

357365,2 |

1463206,760 |

348070,42 |

0,23 |

6,95 |

0,20 |

338775,64 |

|

Фев |

338775,64 |

1019648,35 |

384233,85 |

0,42 |

12,64 |

0,23 |

429692,05 |

|

Март |

429692,05 |

1616058,5 |

407874,34 |

0,24 |

7,17 |

0,21 |

386056,625 |

|

Апр |

386056,625 |

1556153,5 |

395834,38 |

0,26 |

7,82 |

0,20 |

405612,125 |

|

Май |

405612,125 |

1599617,065 |

383707,63 |

0,23 |

6,79 |

0,21 |

361803,126 |

|

Июнь |

361803,126 |

1769219,8 |

342771,29 |

0,18 |

5,49 |

0,17 |

323739,451 |

|

Июль |

323739,451 |

1814367,605 |

309558,89 |

0,16 |

4,88 |

0,15 |

295378,33 |

|

Авг |

295378,33 |

1814189,904 |

251502,22 |

0,11 |

3,43 |

0,15 |

207626,118 |

|

Сентяб |

207626,118 |

1835598,435 |

223195,46 |

0,13 |

3,90 |

0,10 |

238764,808 |

|

Октяб |

238764,808 |

1513732,05 |

211635,16 |

0,12 |

3,66 |

0,14 |

184505,509 |

|

Нояб |

184505,509 |

1794497,8 |

241261,16 |

0,17 |

4,98 |

0,09 |

298016,813 |

|

Декаб |

298016,813 |

1838626 |

338695,41 |

0,21 |

6,19 |

0,13 |

379374 |

|

Янв(2019) |

379374 |

1526786,6 |

378599,95 |

0,25 |

7,42 |

0,20 |

377825,9 |

|

Февр |

377825,9 |

1776498,5 |

344038,90 |

0,17 |

5,24 |

0,18 |

310251,9 |

|

Март |

310251,9 |

2229772,3 |

155125,95 |

0,00 |

0,00 |

0,12 |

268945,6 |

На рисунке представлена динамика запасоемкости с периода Января 2018 по Март 2019. Уровень запасоемкости стабилен за исключением месяца февраля 2018 и указывает на то, что в среднем 0,19 единиц запаса приходится на 1 единицу отгрузки.

Далее, более подробно для наглядности динамики было рассчитано абсолютное изменение в каждом месяце(Таблица 12-Таблица 16). Данный расчет проводился на основе полученной информации об объёмах сырья на начальный период их прихода и расхода. В ходе анализа получились следующие результаты:

Таблица 12

Динамика накопления запасов сырья за 1 квартал 2018 года

|

Январь |

Февраль |

Март |

|

|

Абс. Изменение (ед.) |

-62488,447 |

+30795,4 |

-106836,011 |

За рассматриваемый период с января 2018 по март 2018 происходит накопление запасов в одном рассматриваемом периоде.

Таблица 13

Динамика накопления запасов сырья за 2 квартал 2018 года

|

Апрель |

Май |

Июнь |

|

|

Абс. Изменение (ед.) |

-134369,552 |

+96261,206 |

+116339,237 |

За рассматриваемый период с апреля2018 по июнь2018 происходит накопление запасов в двух рассматриваемых периодах.

Таблица 14

Динамика накопления запасов сырья за 3 квартал 2018 года

|

Июль |

Август |

Сентябрь |

|

|

Абс. Изменение (ед.) |

+5848,06 |

-21700,265 |

+72516,61 |

За рассматриваемый период с июля2018 по сентябрь 2018 происходит накопление запасов в двух рассматриваемых периодах.

Таблица 15

Динамика накопления запасов сырья за 4 квартал 2018 года

|

Октябрь |

Ноябрь |

Декабрь |

|

|

Абс. Изменение (ед.) |

-121844,568 |

+56161,389 |

-13383,399 |

За рассматриваемый период с октября2018 по декабрь2018 происходит накопление запасов в одном рассматриваемом периоде.

Таблица 16

Динамика накопления запасов сырья за 1 квартал 2019 года

|

Январь |

Февраль |

Март |

|

|

Абс. Изменение (ед.) |

+30795,4 |

+182319,545 |

+46435,3 |

За рассматриваемый период с января 2019 по март 2019 происходит накопление запасов во всех периодах.

Анализ абсолютных изменений остатков показал, что за рассматриваемый период с января 2018 по март 2019 происходит значительное накопление запасов. За данный период времени их объём увеличился в целом на 37 644,91 единиц. Рост объёмов запасов наблюдается по 32 позициям из 73 представленных.

Рассматривая остаток запасов по месяцам, можно отметить, что их рост наблюдался в:

- Феврале 2018 на 30795,4 единицы в особенности по номенклатурным позициям: Воск 2, Смола 1,8, Наполнитель 1 и ЭВА 3.

- Мае 2018 на 96261,206 единиц по сырью: Сополимер 1, ЭВА 10, Смола 1, 5, 6, Эфир 6, ПЭ 1.

- Июне 2018 на 116339,237 единиц по позициям: ЭВА 3,4,5, Сополимер 3,7, Эфир 8, Смола 1,8.

- Июле 2018 на 5848,06 единиц запасов по: ЭВА 4, 10, Воск 1,Смола 2, Эфир 3,7,8, Масло 1,Растворитель 4,ПЭ1.

- Сентябре 2018 на 72516,61 по большей мере по: ЭВА 7, Смола 2,5,6, 8, Эфир 1,7, Полиэтилен 8, ПЭ 1.

- Ноябре 2018 на 56161,389 единиц по запасам: ЭВА 4,5,Сополимер 1, Воск 3, Смола 2, Эфир 6,8, Масло 1,2,Полиэтилен 8.,ПЭ 1.

- Январе 2019 на 30795,4 единиц по: Смола 5, 8 и Эфир 1,8,

- Феврале 2019 на 182319,545 единиц в значительной степени по: ЭВА 4,5,6, Эфир 1,8, Сополимер 1, ПЭ 1.

- Марте 2019 на 46435,3 единиц запаса в особенности по сырью: ЭВА 6, Смола 1,2,5,8, Эфир 1,7, Масло 2 и Наполнитель 1.

Исходя из данного суждения, можно сделать вывод, что в компании применяется неэффективная система закупок сырья и материалов для производства.

По результатам проведенного анализа деятельности ООО «Эрготек» можно сделать вывод, что предприятию необходимо применить в своей работе новые инструменты менеджмента, направленные на улучшение деятельности системы управления запасами. Поэтому для ООО «Эрготек» необходимо предложить, в первую очередь, мероприятия по сокращению излишних запасов на складе предприятия и пополнению определенных групп других.

Для достижения поставленной цели предстоит провести АВС-XYZ анализ товаров. Выявить наиболее приоритетные группы номенклатур для дальнейшего анализа и моделирования различных систем управления запасами. Далее, для улучшения работы и построения системы управления запасами по категории товаров, выделенных в ходе АВС-XYZ анализа, предполагается применить программное решение. Для этого предложенные мероприятия будут оценены с помощью расчета соответствующих показателей эффективности.

Заключение

Формирование эффективной системы управления использования запасов представляет собой важный инструмент экономической политики компании, направленный на стабильность функционирования и удовлетворения варьирующихся потребностей, а также наинновационное развитие. Осуществление эффективного управления запасами невозможно без реализации структурных подходов, использования систем показателей и модернизаций методов планирования и анализа эксплуатации запасов.

В ходе данной работы был проведен анализ системы управления запасами на предприятии ООО «Эрготек». По данным финансового анализа было сделано заключение о финансовой устойчивости и платежеспособности компании, о тенденции высокого роста и развития предприятия, улучшения динамики большинства показателей и наличию резервов для дальнейшего развития.

Тем не менее, анализ показателей эффективности управления запасами, а также динамики остатков и абсолютных изменений объёмов запасов за рассматриваемый период январь 2018-март 2019 показал проблему накопления запасов, в особенности сырья и материалов, снижению их оборачиваемости. В качестве причины выявленной проблемы было выявлено предположение о неэффективной действующей системы закупок на предприятии.

Список использованных источников

- Адамов Н., Ермолов С. Модель повышения эффективности логистических процессов за счет минимизации критического времени проекта // РИСК: Ресурсы, информация, снабжение, конкуренция. – 2013. №4. – С. 58-61.

- Адамов Н., Ермолов С. Модель повышения эффективности логистических процессов за счет минимизации критического времени проекта // РИСК: Ресурсы, информация, снабжение, конкуренция. – 2013. №4. – С. 58-61.

- Аникин Б.А., Дыбская В.В. Колобов А.А. Логистика: Учебник/Под ред. Б.А. Аникина: 3-е изд., перераб и доп. – М.: ИНФРА – М, 2004. – 368 с.

- Банк В. Р., Банк С. В. Методология финансового анализа деятельности хозяйствующих субъектов // Аудитор. – 2014. – № 7. – С. 29-36.

- Бродецкий Г.Л. Экономико-математические методы и модели в логистике. Потоки событий и системы обслуживания. – М.: Академия, 2011. – 272 с.

- Бродецкий Г.Л. Экономико-математические методы и модели в логистике:

- Воронченко Т.В. Современные методы анализа и управления запасами предприятия// Экономический анализ: теория и практика. – 2010. – №6(171). – С.33 -39.

- Выборова Е. Н. Особенности диагностики финансового состояния субъектов хозяйствования// Аудитор. – 2014. – № 3. – С. 42-47.

- Гаджинский А.М. Логистика: Учебник для бакалавров— 21-е изд. — М.: Издательско-торговая корпорация «Дашков и К°», 2013. – 484с.

- Голубева О.Л. Анализ и совершенствование процесса управления запасами производственного предприятия (на примере ООО "Медмат")// Вестник Совета молодых учёных и специалистов Челябинской области. -2018. -№4(19). -С. 63-70.

- Данилова С. Ю., Пуденков Е.В. Оптимизация уровня запасов производства с целью повышения конкурентоспособности предприятия с непрерывным циклом производства// Вестник Волжского университета им. В.Н. Татищева. -2013. -№3(12). -С. 1-10.

- Двас А. Г. Издержки управления запасами и методы их снижения//Интернет-журнал «НАУКОВЕДЕНИЕ». -2017. -№5. -С. 1-10.

- Добронравин Е.Р. Теория управления запасами при построении логистических систем//Российское предпринимательство. – 2011. – №11(1). – С. 97-100.

- Киченко Л.П., Шалимов В.А. Совершенствование системы управления запасами на предприятиях оптовой торговли//Весник Пермского Университета.Экономика. – 2010. – № 1(4). – С. 6-16.

- Корнилова О.А. Анализ существующих подходов к определению величины страховых запасов материальных ресурсов // Сборник трудов молодых ученых Владимирского государственного педагогического Университета Выпуск 5. –Владимир: ВГПУ, 2005. – 168 с.

- Корпоративная логистика. 300 ответов на вопросы профессионалов/ Под общ. И научн. Редакцией проф. В.И.Сергеева. – М.: ИНФРА – М, 2004. –976 с.

- Кувшинов М.С., Чендылова Е. Б. Роль страховых запасов готовой продукции в системе управления экономических субъектов горнодобывающей отрасли// Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. -2011. -№28. -С. 148-153.

- Лебедев В. Г. Управление затратами на предприятии / под общ. ред. Г. А. Краюхина / В. Г. Лебедев, Т. Г. Дроздова, В. П. Кустарев. – СПб.: Издательский дом «Бизнес-пресса», 2010. – 277 с.

- Лукасевич И. Я. Стратегические показатели финансового анализа// Финансы. – 2016. – №7. – С.52-55.

- Лукинский В.В. Актуальные проблемы формирования теории управления запасами: Монография. – СПб.: СПбГИЭУ, 2008.– 213 с.

- Макаренко И.В. ABC-XYZ анализ как инструментоптимизации производственных запасов//Экономика и управление. – 2014. – № 7. – С. 178-181.

- Мироседи С. А., Грознова А.С. Современные подходы к реструктуризации системы управления запасами на предприятии// Концепт. -2019. -№1. -С. 1-6.

- потоки событий и системы обслуживания: учебное пособие для студентов высш.Учеб. заведений. – М.: Издательский центр «Академия», 2009. – 272 с.

- Смольников Р.В. Практическое применение математических моделей управления запасами//Заводская лаборатория. Диагностикаматериалов.–2008.–№3.–С. 64-69.

- Сосненко Л.С., Федяй Е.С. Анализ материально-производственных запасов// Экономический анализ: теория и практика. -2007. -№3(84). -С. 1-14.

- Терешина Т. Логистический подход к управлению запасами//Логистика. -2002. -№3. -С. 20-23.

- Умнова С.А. Методы логистического анализа в стуктуризации запасов предприятия с учетом реального спроса//Экономические науки. – 2012. – № 4(32). – С. 76-79.

- Якубова Н.Я. Оптимизация товарных запасов как фактор эффективной деятельности торгового предприятия//Иктисодиёт. Экономика. – 2012. – № 2. – С. 127-132.

- ПОНЯТИЯ И ВИДЫ СУБЪЕКТОВ ПРАВООТНОШЕНИЙ (разграничение понятий «субъект права» и «субъект правоотношения»)

- Организация стажировки для вновь прибывших сотрудников в ресторанную службу гостиницы

- Организация процесса обслуживания в гостиницах международного уровня (На примере гостиницы МАРРИОТТ ТВЕРСКАЯ

- Роль мотивации в поведении организации (ПАО «Лукойл»)

- Мотивация персонала в условиях неопределенности»

- Развитие внутрикорпоративного обучения: задачи, возможности, ограничения; на примере «Завод НЕФТЕМАШ»

- ТЕХНОЛОГИЯ ВСТРЕЧИ И ОБСЛУЖИВАНИЯ VIP-КЛИЕНТОВ (НА ПРИМЕРЕ ГОСТИНИЦЫ «ХОЛИДЕЙ ИНН МОСКВА СУЩЁВСКИЙ»)

- Роль межбанковского кредитования в повышении ликвидности и платёжеспособности банка (Управления ликвидностью и платежеспособностью коммерческого банка)

- Кредитная система Российской федерации: структура и развитие (Понятие, сущность и функции современной кредитной системы)

- Роль межбанковского кредитования в повышении ликвидности и платёжеспособности банка

- История развития средств вычислительной техники ( История информатизации общества)

- Роль мотивации в поведении организации (АО «Россельхозбанк»)