Роль межбанковского кредитования в повышении ликвидности и платёжеспособности банка (Управления ликвидностью и платежеспособностью коммерческого банка)

Содержание:

Введение.

При ведении банковской деятельности предполагается, что все банки регулярно имеют как избыток, так и недостаток кредитных ресурсов. Межбанковский кредитный рынок - это большой сегмент финансового рынка, на котором организована покупка и продажа кредитных ресурсов в виде межбанковских кредитов и межбанковских депозитов. Основной особенностью межбанковского кредитования является перераспределение ресурсов между объектами кредитования, в данном случае банками.

Сущность межбанковского кредита определяется его элементами - банковскими ресурсами и залоговой стоимостью, характером движения межбанковских займов, которое представляет собой платный обмен ресурсов и залоговой стоимости; направления движения при выдаче межбанковского кредитования и его погашении. В целом, сущность межбанковского кредитования заключается в обмене кредитной и залоговой формами стоимости между банком-кредитором и банком-заёмщиком. Посредством межбанковского кредитования удовлетворяются как ожидаемая нехватка или избыток ресурсов, вызванная естественным несоответствием в структуре активов и пассивов отдельных банков, так и оперативное регулирование текущей ликвидности банков, вызванное непредвиденными обстоятельствами.

Этот вид кредитования является крупнейшим сегментом финансового рынка, на котором покупаются и продаются краткосрочные кредитные ресурсы в виде межбанковских кредитов и межбанковских депозитов.

Банк должен контролировать уровень своей ликвидности, чтобы избежать ситуации, когда банк не может погасить свои обязательства, при сохранении прибыльности банка. Под ликвидностью коммерческие банки понимают способность банка выплатить обязательства с использованием их наиболее ликвидных активов. Или убедитесь, что уровень ликвидности не слишком высок, потому что это приводит к потере рентабельности банка, и было не слишком слабая, потому что грозит банкротством.

Актуальность данной темы связана с тем, что функции, выполняемые рынком межбанковских кредитов, являются одними из важнейших для обеспечения работы всей банковской системы. А также , что развитый рынок межбанковских займов позволяет повысить эффективность использования кредитных ресурсов банковской системы за счет перераспределения временно свободных денежных средств. В условиях кризиса кредитных ресурсов рынок межбанковского кредитования в России относится к тем сегментам банковской системы, которые сегодня требуют более детального анализа.

Рынок межбанковского кредитования играет важную роль в повышении уровня ликвидности и платежеспособности как отдельные коммерческие банки, так и в обеспечении стабильности функционирование всей банковской системы. Любые коммерческие банки время от времени сталкиваются с избытком или недостатком ресурсов.

Для эффективного управления ликвидностью коммерческих банков можно обратиться к рынку межбанковских кредитов, где происходит процесс перераспределение ресурсов между участниками этого рынка на основе кредитные отчеты.

Известно, что одной из основных задач рынка межбанковского кредитования является обеспечение трансформации денежных потоков между наиболее важными секторами финансового рынка: кредитным, валютным, рынками государственных и негосударственных ценных бумаг и другими межбанковскими кредитами, создание возможности для такой трансформации ресурсов, а также обеспечивает оперативное регулирование текущей ликвидности кредитных организаций. Развитый рынок межбанковских кредитов позволяет повысить эффективность использования кредитных ресурсов банковской системы в целом за счет перераспределения временно свободных денежных средств.

Целью этой курсовой работы является изучение концепции межбанковского кредита и проблем, связанных с этим типом кредита. А также проведение анализа ликвидности и платёжеспособности на примере конкретного банка. Помимо этого целью будет являться изучение сущности межбанковских кредитов, их типов и их роли в повышении ликвидности банков.

Объект исследования - межбанковский кредит, его участники и организации данного вида кредита, а также изучение данного банка.

Для достижения целей необходимо решить следующие задачи:

- проанализировать сущность и виды межбанковских кредитов;

- изучить особенности выдачи межбанковских кредитов;

- проанализировать межбанковский кредитный рынок, его роль в повышении ликвидности банков;

- рассмотреть проблемы межбанковских кредитов и способы их решения

- провести анализ на основе публичной отчетности данного банка, который позволит увидеть состояние ликвидности и платежеспособности банка, а также выявить изменения, которые происходят с этим состоянием и причины, которые повлияли на эти изменения;

Предметом данной курсовой работы являются экономические отношения, которые могут возникнуть между объектом исследования и внешней экономической средой с разным уровнем ликвидности и платежеспособности, а также выработкой различных моделей поведения при определенном уровне коэффициентов ликвидности.

Глава 1: Теоретические основы межбанковского кредитования, а также управление ликвидностью банковского сектора.

Коммерческие банки - целостный финансовый институт на любом этапе экономического развития. Они позволяют расширить производственный потенциал, ориентированный на временно свободный денег и починить там, где это нужно в то время. Особенность деятельности коммерческих банков заключается в том, что они не похожи на обычный бизнес и работают в основном средства третьих лиц (привлеченные) и по этой причине колоссальная ответственность за сохранность вверенных им денег средства.

Важнейшая особенность работы любого коммерческого банка ликвидность и платежеспособность банка. Ликвидность и платежеспособность коммерческого банка -это возможность гарантировать стабильную банковскую систему. А также это является гарантией доверия со стороны экономических субъектов.

Эффективное управление ликвидностью и платежеспособностью коммерческий банк, оценка их стоимости является наиболее важной понятием, касающиеся деятельности коммерческого банка. В срок оплаты, выдача средств с депозита векселя, а также погашение других обязательств, коммерческий банк должен платить значительный процент за содержание ликвидность.

Русский ученый и экономист О.И. Лаврушин в экономической литературе выделяет два подхода к определению ликвидности банка: ликвидность рассматривается как «запас» или «поток». В соответствии с первым подходом ликвидность как резерв характеризует ликвидность банка на уровне в определенный момент времени, его способность ответить в соответствии со своими обязательствами, особенно по счетам до востребования. Ликвидность как поток оценивается на определенный период времени или на будущее. В этом случае резерв ликвидности характеризуется как наиболее узкий подход. При рассмотрении ликвидности как «потока» следует соблюдать особую осторожность – это возможность обеспечения обращения менее ликвидных средств активов в более ликвидные, а также приток дополнительных средств, в том числе получение кредитов.

Ликвидность - один из основных финансовых показателей банковская стабильность, которая важна как для эффективного финансового положения деятельности банка , так и для контроля финансовой стабильности со стороны ЦБ РФ.

Оценка ликвидности позволяет своевременно оценить ликвидность коммерческого банка, выявить новые тенденции, указывающие на ухудшение

ликвидности банковского баланса и предпринять соответствующие меры по улучшению ситуации.

Поддержание нормального уровня ликвидности в банке позволяет ему всегда оставаться ликвидным, что, в свою очередь, гарантирует банку отличные результаты в его банковской деятельности и позволяет экономике развиваться. Ликвидность коммерческого банка подразумевает вероятность продажи наличных и покупки средств у Центрального банка.

Термин «платежеспособность» имеет более широкое значение, которое включает меньшую вероятность преобразования активов в легко реализуемые активы , чем большую способность организации или физического лица выполнять свои обязательства, возникающие в результате платежей, которые появляются в результате кредитных, торговых и других типов денежных операций. Следовательно, ликвидность является необходимым и неизменным условием платежеспособности. Контроль за соблюдением требований может возлагать на себя как юридическое или физическое лицо, а также внешний орган надзора и контроля.

Платeжеспобность коммерческого банка интерпретируется как способность коммерческого банка своевременно выполнять свои обязательства.

Термин «ликвидность» может иметь несколько значений.

Ликвидность актива означает скорость, с которой он может быть продан без значительного снижения цены, а ликвидность рынка означает, что существует достаточное количество продавцoв и пoлупателeй, у которых разница между ценами невелика и отдельные сделки не приводят к значительным колебаниям цен.

Для оценки способности хозяйствующего субъекта оперативно выполнять свои обязательства перед кредиторами, ликвидность может быть понята как наиболее ликвидный актив. Например, для банка такими активами могут быть средства на счетах в Банке России и ценные бумаги высшего качества, которые банк может быстро продать в случае необходимости. Различные коэффициенты ликвидности банка показывают, в какой степени его ликвидные активы покрывают возможные оттоки, например, желают ли вкладчики одновременно забрать из банка большую сумму дeпoзитoв.

В контексте денежно-кредитной политики ликвидность относится только к средствам всех банков на корсчетах в Банке России. Этими срeдствами бaнки мoгут рaсплачиваться друг c другом и c Бaнком Рoссии, поэтому oни в своем рoде являются дeньгами бaнков.

Как же всё-таки банки используют ликвидность?

- Перевод средств через платежную систему Банка России по поручению клиентов

- Перевод средств через платежную систему Банка России в результате собственных операций банка.

Банки могут открывать друг другу корреспондентские счета и использовать их для расчетов. Банки делают это, когда часто возникает необходимость в двусторонних платежах. Однако если банку необходимо пополнить корреспондентский счет в другом банке, проще всего это сделать также через платежную систему Банка России. Расчеты по валютным операциям обычно производятся через корреспондентские счета в иностранных банках.

- Корреспондентские расчёты между банками наполнения кассовых аппаратов своих отделений и банкоматов банк должен сначала выкупить их у Банка России, оплатив денежными средствами с корсчета.

- Операции с Центральным банком для приобретения наличных денежных средств.

Банк России - банк при Правительстве Российской Федерации и других государственных органах, т.е. он открывает для них банковские счета, осуществляет их обслуживание, осуществляет все платежи через свою платежную систему. Таким образом, расчеты банков с бюджетной системой также производятся через их корреспондентские счета в Банке России. Когда клиент банка платит налоги, банк переводит деньги с его корреспондентского счета на определенный бюджетный счет в банке России.

Денежные средства на корреспондентских счетах в Банке России уникальны: без них банки не могут выполнять одну из своих основных функций - расчетную.

Банк может получать средства на корсчетах (ликвидность) в результате операций с Банком России или другими участниками его платежной системы. Но именно Банк России определяет, насколько ликвидным будет банковский сектор в целом. Поэтому говорят, что Банк России является источником (эмитентом) банковской ликвидности.

Осуществление платежей в платежной системе означает, что корсчета банков постоянно меняются. При этом большинство операций приводит к тому, что средства переводятся из одного банка в другой, а общий объем корреспондентских счетов (то есть ликвидность банковского сектора) остается неизменным.

Однако ряд операций приводит к изменению общего объема ликвидности в банковском секторе. Это платежи, в которых одной стороной является банк, а другой - Банк России или клиент Банка России, не являющийся банком (например, бюджетная система). Такие операции обычно называют факторами формирования ликвидности. Когда в результате действия факторов формирования ликвидности общая сумма средств на корсчетах банков растет, говорят о притоке ликвидности. В противном случае говорят о его оттоке из банковского сектора.

Φакторы фoрмͷрования ликвиднoсти принято разделять на следующие группы, в зависимoсти от тoго, кому банк перевoдит или ктo пoлучает ликвидность, с какой целью проводятся операции.

• Операции Банка России с банками в рублях.

Банк России мoжет прoводить следующие операции:

- пoкупать или прoдавать активы на внутреннем рынке (например, oблигации, золото или иностранную валюту);

- прoдавать и покупать активы с обязательством обратной сделки (репо, своп);

- pазмeщать собственные облигации;

- кредитование;

- принимать депoзиты.

За исключениeм простой (прямой) прoдажи/покупки активoв, все другиe oперации являются срoчными или подлежат вoзмещению. В любoм случае Банк Рoссии размещает средства на счетах банков-корреспондентов (обеспечивает ликвидность) или списывает их (абсорбирует или изымает ликвидность).

У вoзвратных операций включают первую часть, например, получение кредита, пoлучение депoзита или размещение облигаций, а вторую часть - возврат кредита или депoзита, погашение oблигаций.

• Изменение oбъёма наличных денег в oбращении

Банки выплачивают наличные денежные средства с корреспондентских счетoв в Банке России и возвращают их в Банк России в случае их избытка. Таким образoм, увеличение объема наличных денег в обращении приводит к оттоку ликвидности, а уменьшение - к ее притоку. Объем наличных денег в обращении имеет тенденцию увеличиваться по мере рoста экoномики, пoскольку им приходится обслуживать все больший объём сделок. Напрoтив, развитие и распространение банкoвских услуг, в тoм числе безналичных перевoдoв, сокращает долю операций, оплачиваемых наличными, в результате чего спрос на них растет медленнее или даже уменьшается. Кроме того, объем наличных денег (за пределами Банка России) подвержен сезонным колебаниям. Отток ликвиднoсти наблюдается перед выхoдными и долгими праздниками, поскольку банки наполняют свои кассы наличными. После выходных и праздников магазины и другие организации, обслуживающие население, отдают выручку в банки, а те в свою очередь возвращают их в Банк России.

• Бюджетные потоки и другие операции

Oрганы бюджетнoй систeмы за счeт срeдств на своих счeтах в Бaнке Рoссии oсуществляют расчет пo счетам друг с другoм, с банкaми и их клиeнтами, а тaкже с Банком России. При этом к факторам фoрмирования ликвиднoсти отнoсятся тoлько рублeвые oперации, по кoтoрым дeнежные средства перевoдятся мeжду бюджeтными счeтами и корреспондентскими счетами банков.

Таким oбразом, oперации, связaнные с размeщениeм и oбслуживаниeм внeшнего дoлга, не влияют нa ликвиднoсть банкoвского сeктoра. На ликвиднoсть тaкже не влияют oперации в гoсударственном сектoре - между бюджетaми разных урoвней (например, федeральный бюджeт и бюджeты субъeктов Рoссийской Фeдeрации), мeжду Банкoм Рoссии и бюджeтной систeмой (нaпример, перeвод прибыли Бaнк Рoссии пo бюджету). Данные операции приводят к изменению остатков на счетах физических лиц в Банке России, но не влияют на корреспондентские счета банков.

Помимо операций бюджетной системы, на ликвидность банковского сектора могут повлиять операции других клиентов Банка России (включая государственные компании, счета которых открыты в Банке России в соответствии с законодательством. (например, Агентство по страхованию вкладов), а также хозяйственные и иные операции Банка России, такими как выплата заработной платы сотрудникам или оплата биржевых комиссий Банком России. Эти и аналогичные операции принято относить к прочим операциям.

Анaлизировать oсновные виды oпераций, изменяющих ликвиднoсть банкoвскoгo сектoра, удoбно, изучaя баланс Банка России. Факторами ликвидности банковского сектора являются операции, вызывающие изменения на корреспондентских счетах. Поскольку баланс, вероятно должен схoдиться, эти операции должны повлиять и на другие статьи.

Упрощённый баланс Центрального банка Российской Федерации.

|

Активы |

Пассивы |

|

Чистые иностранные активы |

Наличные деньги в обращении |

|

Требования к банкам по возвратным (срочным) операциям по предоставлению ликвидности |

Обязательства перед банками по возвратным операциям абсорбирования ликвидности (в том числе облигации Банка России в обращении) |

|

Ценные бумаги и иные требования к нефинансовому сектору |

Средства на счетах органов бюджетной системы и иных клиентов, не являющихся банками |

|

Прочие активы |

Корсчета банков (ликвидность банковского сектора) |

|

Прочие обязательства |

|

|

Капитал |

Факторы, формирующие ликвидность, обычно делятся на две группы в зависимости от их роли в процессе управления банковской ликвидностью. В первую группу входят операции, совершаемые в целях, не связанных с денежно-кредитной политикой, в рамках иных функций Банка России. Непосредственно к этим операциям относятся изменения объема наличных денег в обращении, бюджетных потоков, валютные интервенции Банка России в целях поддержания финансовой стабильности и предоставление ликвидности банкам в период финансового оздоровления. Эти операции принято называть автономными факторами, поскольку они не зависят от действий ЦБ РФ при проведении денежно-кредитной политики. Вторая группа - это операции Центрального банка РФ по управлению ликвидностью банковского сектора, которые он осуществляет для того чтобы достичь определённой операционной цели денежно-кредитной политики. Все эти операции соответствуют определенным статьям баланса Центрального банка.

При проведении операций денежно-кредитной политики Банк России должен учитывать размер и характер операций, связанных с автономными факторами. В некоторых случаях эти операции не зависят от Банка России: изменение объема наличных денег в обращении определяется спросом на них со стороны населения, а органы бюджетной системы сами решают, когда и в каком размере потратить. При этом Банк России самостоятельно определяет объем и виды операций по управлению ликвидностью для достижения целей этих операций: обеспечения банков достаточными средствами для осуществления платежей и достижения операционной цели денежно-кредитной политики - удержания ставок овернайт на денежном рынке на уровне основной ставки.

Ликвидность банковского сектора.

Банки должны производить очень большой объем платежей в течение рабочего дня. Для этого им нужна ликвидность. Однако это ни в коем случае не означает, что каждый банк должен предварительно хранить средства на сумму, равную сумме платежей, подлежащих оплате в течение дня. Аналогичным образом на корреспондентских счетах банковского сектора в Банке России не должно быть единовременных денежных средств, равных общему объему произведенных платежей. Платежная система Банка России спроектирована так, что платежи можно производить практически мгновенно. Это означает, что одни и те же средства переводятся в платежной системе Банка России из банка в банк много раз в течение дня. Следовательно, если у банка в настоящее время недостаточно средств, он может отложить платеж до того момента, когда ликвидность поступит на его соответствующий счет, например, на основании результатов транзакций клиентов. Также банк может привлечь бесплатный внутридневной заем от Банка России, который необходимо погасить до конца рабочего дня. Это означает, что банк действительно может производить платежи, даже если на его корреспондентском счете отрицательный баланс. При возможности использования внутридневного кредита Банк России обеспечивает возможность расчетов в банковском секторе в течение дня: традиционно проводится серия платежей, например перевод денежных средств на биржу для участия в торгах, обработка кредитов в начале дня и получение средств в банках. Кроме того, платежная система имеет возможность зачета неттинга, если банку нужно только перевести разницу между исходящими и входящими платежами своему контрагенту. Таким образом, ежедневный платежный оборот может во много раз превышать объем корреспондентских счетов банков. Теоретически банки могли бы выполнять свою расчетную функцию вообще без каких-либо временных резервов ликвидности, то есть даже при отсутствии кредитовых остатков на корсчетах в начале и в конце дня.

Однако не все банки готовы полностью полагаться на суточную ссуду банка для платежей ЦБ РФ. Банки могут занимать необходимые средства на более длительный срок на межбанковском рынке или в Центрально банке РФ, но у них не всегда есть возможность сделать это достаточно быстро, поэтому банки всегда предпочитают поддерживать определенные резервы средств на корсчетах. Теоретически необходимость для банков хранить средства на корреспондентских счетах может привести к тому, что спрос на ликвидность в банковском секторе значительно изменится в течение дня, увеличиваясь в периоды крупных платежей и снижаясь до нуля в конец торгового дня, когда работа платёжной системы завершается.

На практике этого не происходит, потому что Банк России устанавливает минимальные резервы. Это требования к банкам по хранению определенных средств на счетах в Банке России (т. е. поддержанию резервных требований).

Размер обязательных резервов, которые необходимо поддерживать, рассчитывается как доля обязательств банков, значительную часть которых составляют привлеченные депозиты. Размер этой доли установлен обязательными резервами. Значительная часть обязательных резервов хранится на корреспондентских счетах банков в Банке России. При этом действует механизм усреднения: банкам не нужно поддерживать обязательные резервы каждый день, достаточно, чтобы на определенный период - период усреднения обязательных резервов, который обычно составляет 4-5 недель, средний уровень корреспондентских счетов превышала размер обязательных резервов. Это означает, что даже если корреспондентский счет банка сильно меняется в течение месяца (под влиянием потоков платежей), банк сохраняет способность очень точно выполнять обязательные резервные требования. Обязательные резервные требования устанавливаются таким образом, чтобы обязательные резервы на корреспондентских счетах превышали те резервы средств, которые банки будут делать для будущих расчетов.

Как Банк России управляет объемом ликвидности

банковского сектора?

Объем средств на корсчетах банков существенно меняется под влиянием автономных факторов. Поэтому без участия Банка России этот объем может оказаться как выше, так и ниже общего уровня ликвидности, требуемого банками. В случае нехватки ликвидности банки будут готовы любой ценой привлечь средства, что приведет к повышению ставок денежного рынка. В конечном итоге ликвидность может стать настолько дорогой или вообще недоступной, что банки не смогут обрабатывать платежи. Если ликвидность в банковском секторе окажется больше, чем необходимо, банки будут стремиться разместить излишки средств на денежном рынке, снижая его ставки до нуля. Чтобы избежать значительных колебаний ставок денежного рынка и удерживать их вблизи ключевой ставки, Банку России необходимо компенсировать отток и приток ликвидности в банковский сектор. Для этого он регулярно проводит операции с банками по предоставлению ликвидности. Этот вид деятельности называется управлением ликвидностью в банковском секторе.

Банк России определяет основные параметры операций по предоставлению ликвидности - виды, условия, гарантии, круг контрагентов - для наиболее эффективного управления ликвидностью. Затем Банк России на регулярной основе оценивает спрос и предложение ликвидности и, исходя из соотношения этих величин, определяет объем своих операций.

Получив оценки спроса на ликвидность в банковском секторе и ее предложения, Банк России сравнивает их между собой. Если спрос на ликвидность превышает ее предложение, можно сказать, что в банковском секторе ожидается дефицит ликвидности. И наоборот, в банковском секторе имеется избыток ликвидности. В целях компенсации дефицита или избытка ликвидности Банк России проводит операции по управлению ликвидностью.

Поскольку ликвидность банковского сектора изменяется ежедневно, между аукционами может образоваться текущий (краткосрочный) дефицит или профицит ликвидности.

Основным способом регулирования ликвидности коммерческих банков является проведение операций на межбанковском кредитном рынке (МБК). Основная цель рынка межбанковского кредитования - поддержание необходимого уровня текущей ликвидности кредиторов за счет движения финансовых ресурсов между участниками рынка. Посредством межбанковских кредитов удовлетворяется как ожидаемая нехватка или избыток ресурсов, вызванная естественным несоответствием в структуре активов и пассивов отдельных банков, так и операционное регулирование текущей ликвидности банков. Рынок межбанковского кредитования находится в тесном взаимодействии с другими секторами финансового рынка - рынком ценных бумаг и валютным рынком, обеспечивая перераспределение ресурсов для операций на этих рынках, связанных с изменением денежно-кредитной среды.

Участники межбанковского кредитного рынка используют разные условия размещения кредитных средств. В международной практике сроки выдачи межбанковских кредитов составляют от нескольких часов до нескольких лет. В настоящее время на рынке межбанковских кредитов действуют стандартные условия транзакций: 1, 2, 3, 7, 14, 21, 30, 60, 90 дней, 6 месяцев и 1 год. Ссуды на срок от 1 до 7 дней представляют особый интерес для участников, поскольку они наиболее адекватны потребностям заемщиков и наименее рискованные для кредиторов.

Межбанковский кредит- овернайт , позволяет банку-кредитору быстро размещать собственные средства, временно освобожденные из обращения, а также использовать средства клиентов, которые уже зачислены на корреспондентский счет, но еще не полученные владельцами. Напротив, банки-кредиторы используют овернайт для быстрого пополнения средств в обращении для выполнения платежей клиентов или выполнения своих собственных обязательств (часто из-за ранее взятых межбанковских кредитов), а также для срочного сбора средств, необходимых для проведения операций в других секторах финансового рынка.

Существуют кредиты до 7 дней(короткие) они используются заемщиками в основном для решения текущих проблем с ликвидностью, как и овернайт, имеют низкий уровень риска.

Межбанковские кредиты на срок до 30 дней считаются очень рискованными, что связано с целями и характером операций, проводимых банками-заемщиками в эти периоды: средства, полученные на рынке межбанковского кредитования, могут быть использованы для проведения спекулятивных операций, расширения прочих операций, связанных с риском. Кризисные банки также стремятся решить свои проблемы с помощью межбанковских кредитов. Высокий риск заставляет продавцов на рынке межбанковского кредитования особенно внимательно подходить к выбору партнеров, более глубоко анализировать свое финансовое состояние, уделять должное внимание процедуре регистрации сделки.

Длинные межбанковские ссуды (на срок от 30 до 90 дней) представляют наибольший риск для банков-кредиторов, поскольку банки-заемщики в основном покупают средства для выдачи ссуд своим клиентам, и такие вложения очень небезопасны. Кроме того, ресурсной базой для долгосрочных межбанковских кредитов, как правило, являются средства, привлеченные банком-кредитором от своих клиентов на длительный срок и в крупных размерах. Это обстоятельство создает для кредитора дополнительный риск, связанный с опасностью досрочного востребования собственниками своих средств и возможным возникновением проблем с ликвидностью.

Привлечение ресурсов осуществляется банками двумя способами:

· путем прямых переговоров между продавцом и покупателем;

· при участии посредника (банк-дилер, финансовая компания, биржа).

Посредники осуществляют покупку и продажу межбанковских кредитов от своего имени и за свой счет, получая доход в виде разницы в процентах на приобретенные и выделенные ресурсы. Как правило, это крупные банки с развитыми корреспондентскими отношениями.

МБК могут предоставляться на разовой и постоянной основе в форме открытия кредитной линии конкретному банку с установлением кредитного лимита. При совершении межбанковских операций банк-кредитор устанавливает лимиты на контрагентов, например. определяет размер максимально допустимой суммы обязательств каждого партнера . В зависимости от состояния общей рыночной ситуации или изменений финансового положения контрагентов размер лимитов может быть пересмотрен.

Операция межбанковского кредита может осуществляться следующими способами:

· Кредитный договор. Этот метод используется для разовых транзакций. В соглашении о межбанковском кредите указываются размер ссуды, уровень процентной ставки, срок действия, порядок обеспечения обязательств, права и обязанности сторон и т. Д.

· Генеральное соглашение об операциях на рынке межбанковских кредитов. На рынке коротких кредитов банки совершают большое количество транзакций в день, подписывая соглашения, которые «обездвижили» этот рынок. Поэтому такие операции выполняются на основе долгосрочных постоянных договоров, регламентирующих порядок и технику проведения операций.

Межбанковские займы в российской валюте выдаются и погашаются через корреспондентские счета, открытые в ЦБ РФ или в банке-корреспонденте, а займы в иностранной валюте - через корреспондентские счета в иностранных банках. Расчеты, связанные с наличием и возвратом МБК, осуществляются с использованием систем SWIFT и TELEX.

Наличие межбанковских корреспондентских отношений определяет использование такого метода кредитования, как овердрафт: при отсутствии или недостаточности средств, необходимых для проведения операций по лоро-счету банка-респондента, банк-корреспондент может предоставить ему кредит для покрытия возникающего разрыва в поступлении и расходовании средств. Возможность предоставления овердрафта и условия кредитования должны быть отражены в договоре об установлении корреспондентских отношений. Предоставление овердрафта на корреспондентском счете можно рассматривать как один из видов межбанковского кредита.

Уровень процентных ставок по межбанковским кредитам дифференцирован в зависимости от срока кредита, объема межбанковского кредитования, степени надежности контрагента, соотношения спроса и предложения на кредитные ресурсы на рынке.

С 1994 года информационно-аналитические агентства используют ряд индикаторов для характеристики состояния российского межбанковского кредитного рынка: MIBOR, MIBID и MIACR.

MIBOR представляет собой среднюю объявленную процентную ставку по межбанковским кредитам от группы крупных российских банков.

MIBID - средняя ставка, по которой та же группа банков готова купить межбанковский кредит.

MIACR - средняя ставка фактически заключенных межбанковских кредитных операций в этих банках.

Эти ставки рассчитываются ежедневно для стандартных условий межбанковских транзакций - на 1 день, от 2 до 7 дней, от 8 до 30 дней, от 31 до 90 дней, от 91 до 180 дней и 181 день до года - и публикуются ежедневно.

В современных условиях российские коммерческие банки рассматривают ведение бизнеса на рынке межбанковского кредитования как основной инструмент управления ликвидностью, поскольку уровень процентной ставки ЦБ РФ существенно выше, чем процентная ставка по межбанковскому кредитованию. Таким образом, рынок межбанковских кредитов является важной сферой деятельности коммерческих банков.

Глава 2. Анализ ликвидности и платёжеспособности.

2.1. Роль ЦБ РФ в кредитовании коммерческих банков.

Российское законодательство устанавливает двухуровневую банковскую систему, где первый уровень представлен центральным банком, который представлен государством, а второй уровень состоит из множества негосударственных (коммерческих) банков, которые являются частной, корпоративной и муниципальной собственностью. Несмотря на законодательное закрепление прав ЦБ РФ на проведение всех видов банковских операций, его основная функция - надзор за негосударственными банками и поддержание стабильности и надежности банковской системы в целом. В то же время максимальный объем осуществляемых в стране банковских операций сосредоточен в коммерческих банках или других негосударственных банках, которые действуют непосредственно на рынке финансовых услуг.

Центральный банк - это государственное кредитное учреждение, выполняющее функции эмиссии валюты; кроме того, существуют операции на открытом рынке, в которых ЦБ также принимает активное участие. Непосредственно политика открытого рынка относится к продаже и покупке государственных облигаций центральным банком с целью оказания влияния на денежный рынок. Основная задача политики открытого рынка - регулировать спрос и предложение на ценные бумаги, вызвать соответствующую реакцию коммерческих банков. Продавая и покупая облигации, центральный банк пытается, предлагая прибыльные проценты, повлиять на объем ликвидных средств в коммерческих банках и, таким образом, управлять выдачей кредитов. Покупая облигации на открытом рынке, он увеличивает резервы коммерческих банков и способствует росту денежной массы. Особенно эффективно он используется во время кризиса. В период высоких рыночных условий центральный банк предлагает коммерческим банкам покупку ценных бумаг, чтобы уменьшить их возможности кредитования экономики и населения. Центральный банк может придерживаться такой политики двумя способами. Во-первых, он может определить объем продаж и уровень процентных ставок, по которым банки могут покупать у него ценные бумаги. Курс продажи ценных бумаг устанавливается по-разному, в зависимости от их срока. В этом случае влияние на формирование рыночных ставок будет косвенным. Во-вторых, центральный банк может устанавливать процентные ставки, по которым он готов покупать облигации. Успех политики открытого рынка зависит от многих факторов. Коммерческие банки покупают ценные бумаги у центрального банка только в том случае, если спрос на кредиты со стороны предпринимателей и населения невелик, а также когда центральный банк предлагает ценные бумаги открытого рынка на более выгодных условиях. для коммерческих банков выгоднее, чем условия предоставления кредитов коммерческими банками предпринимателям и населению.

Когда необходимо поддерживать ликвидность коммерческих банков и, следовательно, их кредитную деятельность, центральный банк выступает в качестве покупателя на свободном рынке. В этом случае широко используются соглашения об обратной покупке, согласно которым центральный банк обязуется покупать ценные бумаги у коммерческих банков при условии, что последние по истечении определенного периода времени проведут обратную операцию. , то есть выкупить ценные бумаги, но уже со «скидкой» Необходимость регулирования обменного курса обусловлена негативными последствиями его резких и непредвиденных колебаний. Поддержание стабильности курса национальной валюты имеет большое значение для обеспечения стабильности цен и денежного обращения. Снижение курса национальной валюты приводит к росту цен на внутреннем рынке, то есть к снижению покупательной способности национальной валюты. В условиях постоянного обесценивания национальной валюты цены на товары на внутреннем рынке определяются не столько производственными затратами, сколько снижением обменного курса национальной валюты. Амортизация становится фактором инфляции.

Традиционно центральный банк регулирует обменный курс посредством: проведения денежно-кредитной политики; использование государственных резервов в иностранной валюте или иностранных займов.

2.2. Анализ параметров межбанковского кредитования в РФ.

Таблица 1-Объем привлеченных средств от Центрального банка РФ в структуре пассивов кредитных организаций, млрд руб.

|

Дата |

2017 |

2018 |

2019 |

|

Объём в пассивах , млрд.руб. |

2725,9 |

2016,5 |

2607,4 |

|

Доля в пассивах, % |

3,4 |

2,4 |

2,8 |

В таблице 2 представленные данные об объеме кредитов, депозитов и

иных привлеченных средств, полученных кредитными организациям от других

кредитных организаций за 2017-2019 года.

Таблица 2 – Объем привлеченных средств от других кредитных организаций в структуре пассивов кредитных организаций, млрд руб.

|

Дата |

2017 |

Темп роста |

2018 |

Темп роста |

2019 |

Темп роста |

|

Объем в |

8559,1 |

120,7 |

9265,2 |

108,25 |

9190,4 |

99,19 |

|

Доля в |

10,7 |

124,42 |

10,9 |

101,87 |

9,8 |

89,91 |

Анализируя приведенные выше данные, можно сделать вывод, что объем средств, привлеченных другими кредитными организациями, значительно превышает объем средств, привлеченных ЦБ РФ (таблица 1), что говорит о том, что межбанковские кредитные отношения становятся все более актуальными и данная тенденция имеет перспективы роста.

Что касается валюты ссуды, то можно сделать вывод, что наибольшая доля ссуд, депозитов и других средств, полученных от других кредиторов, привлекается в национальной валюте, что видно из данных в таблице 3.

Таблица 3 – Кредиты, депозиты и прочие средства, полученные от других

кредитных организаций в зависимости от валюты, млрд руб.

|

Показатель |

2017 |

Темп роста |

2018 |

Темп роста |

2019 |

Темп роста |

|

Кредиты, депозиты и |

8559,1 |

120,7 |

9265,2 |

108,25 |

9190,4 |

99,19 |

|

в рублях |

5376,5 |

105,78 |

6576,5 |

122,32 |

6638,2 |

100,94 |

|

в иностранной валюте |

3182,6 |

91,36 |

2688,7 |

84,48 |

2552,1 |

94,92 |

Также стоит отметить, что объем кредитов, депозитов и иных средств, полученных от других кредиторов в национальной валюте, показывает устойчивый рост, например, в 2019 году объем привлеченных средств в рублях составил 6638,2 млрд рублей. руб., а в 2017 году - 5376,5 млрд руб. Объем средств, привлекаемых коммерческими банками в иностранной валюте, с каждым годом уменьшается. Так, в 2019 году этот показатель достиг 2552,1 млрд рублей, что на 630,5 млрд рублей меньше этого показателя в 2017 году.

В таблице 4 к представлены данные по исследуемому показателю в зависимости от того, кто предоставил денежные средства – российский или иностранный банк.

Таблица 4 – Кредиты, депозиты и прочие средства, полученные от КО – резидентов и кредитных организаций – нерезидентов, млрд руб.

|

Показатель |

2017 |

Темп роста |

2017 |

Темп роста |

2019 |

Темп роста |

|

Кредиты, депозиты и |

7263,3 |

103,67 |

8286,9 |

114,09 |

8009,9 |

96,66 |

|

Кредиты, депозиты и |

1295,8 |

101,25 |

978,3 |

75,5 |

1180,5 |

120,67 |

|

Кредиты, депозиты и |

8559,1 |

102,78 |

9265,2 |

108,25 |

9190,4 |

99,19 |

Таблица 4 показывает, что коммерческие банки в РФ привлекают средства от российских и зарубежных кредитных организаций. Эта информация четко представлена на рисунке 1.

Рисунок 1 – Объем денежных средств, полученных от кредитных организаций – резидентов и кредитных организаций – нерезидентов в 2017-2019 годах.

Несомненно, наибольший объем кредитов коммерческим банкам на межбанковском кредитном рынке предоставляют кредитные организации - резиденты. В таблице 5 вы можете увидеть средства, предоставленные банкам-резидентам, в зависимости от валюты транзакции.

Таблица 5 - Займы, депозиты и прочие средства, полученные от кредитных организаций-резидентов, млрд руб.

|

Показатель |

2017 |

Темп роста |

2018 |

Темп роста |

2019 |

Темп роста |

|

Кредиты, депозиты и |

7263,3 |

103,67 |

8286,9 |

114,09 |

8009,9 |

96,66 |

|

в рублях |

5105,2 |

116,32 |

6379,2 |

124,95 |

6417,3 |

100,6 |

|

в иностранной валюте |

2158,1 |

92,15 |

1907,7 |

88,4 |

1592,6 |

83,48 |

Объем средств, полученных от кредитных организаций-резидентов в рублях, существенно превышает все прочие поступления и составляет значительную долю в общем объеме рынка межбанковского кредитования. Объем рублевых поступлений от кредитных организаций-резидентов увеличился с 5 105,2 млрд рублей. по состоянию на 01.01.2017 г. до 6 417,3 млрд руб. по состоянию на 01.01.2019г. Такой рост обеспечил увеличение объема рынка межбанковского кредитования за тот же период на 631,3 млрд рублей. (от 8 559,1 до 9 190,4 млрд руб.)

В таблице 6 проанализирован объем средств, предоставленных коммерческими банками кредитным организациям-нерезидентам, в зависимости от валюты заимствования.

Таблица 6 - Займы, депозиты и прочие средства, полученные от кредитных организаций-нерезидентов, млрд руб.

|

Показатель |

2017 |

Темп роста |

2018 |

Темп роста |

2019 |

Темп роста |

|

Кредиты, депозиты и |

1295,8 |

101,25 |

978,3 |

75,5 |

1180,5 |

120,67 |

|

в рублях |

271,3 |

98,35 |

197,3 |

72,72 |

220,9 |

111,96 |

|

в иностранной валюте |

1024,5 |

92,32 |

781 |

76,23 |

959,6 |

122,87 |

Таким образом, большая часть средств, полученных от коммерческих банков-нерезидентов, привлекается в иностранной валюте. В 2019 году кредитными организациями Российской Федерации от кредитных организаций-нерезидентов привлечено 959,6 млрд рублей в иностранной валюте, что на 178,6 млрд рублей больше, чем годом ранее. Западные санкции и меры, принятые ЦБ РФ по денежно-кредитной политике привела к изменению основных ставок на межбанковском кредитном рынке.

В таблице 7 представлена информация об общем объеме и доле межбанковского кредита в структуре активов и пассивов банковской системы Российской Федерации в 2017-2019 годы.

Таблица 7 – Объем и доля межбанковского кредита в структуре активов и

пассивов банковской системы Российской Федерации в 2017-2019 г, млрд.руб.

|

Показатель |

2017 |

Доля % |

2018 |

Доля % |

2019 |

Доля % |

|

Кредиты, депозиты и прочие |

9091,5 |

11,36 |

9804,6 |

11,51 |

9335,6 |

9,9 |

|

Кредиты, депозиты и прочие |

8559,1 |

10,7 |

9265,2 |

10,9 |

9190,4 |

9,8 |

|

Кредиты, депозиты и прочие привлеченные средства, полученные кредитными организациями от Центрального банка Российской Федерации, в структуре пассивов кредитных организаций |

2725,9 |

3,4 |

2016,5 |

2,4 |

2607,4 |

2,8 |

Таким образом, доля средств, перечисленных в кредитные организации, в структуре активов банковской системы составляет около 10%. Общая доля средств, перечисленных в кредитные организации по всем уровням межбанковских кредитов, составляет около 13%. В 2019 году доли этих коэффициентов снизились, что может быть связано с сокращением количества кредитных организаций, действующих в экономике страны, и изменением уровня ликвидности в банковском секторе под действием различных факторов.

В заключение отметим, что второй уровень рынка межбанковского кредитования, представленный операциями между коммерческими банками, имеет больший объем в 2017-2019 годах, чем первый уровень системы межбанковского кредитования, который представлен операциями Центрального банка Российской Федерации. Большая часть кредитов, депозитов и других средств других кредитных организаций привлекается в местной валюте из местных коммерческих банков. Российский рынок межбанковского кредитования сегодня представляет собой достаточно неоднородный и нестабильный сегмент: он подвержен заметным изменениям в связи с нестабильной внутриэкономической и внешнеполитической ситуацией. Кроме того, внутренняя политика Центрального банка Российской Федерации направлена на сокращение неэффективных кредитных организаций, что снижает количество участников этого рынка и, как следствие, может также уменьшить количество потенциальных межбанковских кредитных операций.

Назначен внешние и внутренние факторы, влияющие на ликвидность коммерческих банков, не являются исчерпывающими. Центральный банк Российской Федерации осуществляет операции по управлению ликвидностью для обеспечения баланс спроса и предложения денежных средств на рынке межбанковских кредитов. Регулятор оценивает ожидаемые изменения спроса на ликвидность и ее предложения и на основе проведенного анализа определяет, сколько средств следует предоставить или привлечь от банков для компенсации нехватки или избытка ликвидности в банковском секторе. В 2017 году ситуация с ликвидностью во всем банковском секторе качественно изменилась, произошел переход от дефицита ликвидности к ее профициту, а в последние годы в банковском секторе наблюдается структурный профицит ликвидности.

Заключение.

Проблемы и перспективы развития МБК.

В рамках российского финансового рынка рынок межбанковского (межбанковского) кредитования подвержен различным рискам. Рынок межбанковских кредитов, динамично развиваясь, пережил несколько серьезных кризисов. Эти риски привели к следующему:

• резкое снижение объемов межбанковского кредитования и количества его участников,

• потеря доверия между банками,

• сокращение сроков кредитования,

• рост процентных ставок и убытки от просроченной задолженности.

Все это большая проблема межбанковского кредитования в России.

Основные риски банка достаточно четко можно разделить на три типа, в которых кредитный риск имеет наибольший вес (рис.2)

Одним из основных требований является соответствие капитала банка его рискам, которые должны быть определены, чтобы сформулировать требования к капиталу, обеспечивающие надежность банка. В то же время такой факт, как невозврат разовых кредитов, не приведет к ощутимому ущербу для банка, если он может быть компенсирован за счет резервов, вычитаемых из ожидаемых потерь по кредитным операциям.

Основные проблемы взаимодействия банков на межбанковском кредитном рынке - это риск невозврата денежных средств и недоверие банков друг к другу. Для решения этой проблемы банкам необходимо перестраховаться и хранить лишние средства на корсчетах. Об осторожной позиции банков при размещении свободных средств на межбанковском кредитном рынке свидетельствует стабильный интерес кредитных организаций к размещению их во вклады Банка России при более низких процентных ставках по ставкам межбанковского кредита. В результате, при достаточной общей банковской ликвидности, некоторые банки страдают от нехватки, в то время как другие не могут или не хотят по какой-либо причине вкладывать свободные средства в производство активов. Центр Российского межбанковского кредитного рынка (МБК) находится в Москве, т.е. в большинстве случаев региональные банки заключают договоры с кредитными организациями в Москве, а не между собой. Региональные рынки межбанковского кредитования продолжают формироваться, банки практически не имеют межрегиональных связей. В результате в некоторых регионах складывается странная ситуация: на те же периоды процентные ставки по привлеченным межбанковским кредитам выше, чем по размещенным кредитам.

Чтобы избежать кризисных ситуаций и больших колебаний процентных ставок на межбанковском рынке, необходимо создать эффективный механизм снижения банковских рисков.

Кроме того, необходимо использовать следующие принципы: бесспорное списание средств с корреспондентского счета банка-заемщика в случае неисполнения своих обязательств по финансовой операции; доступность информации о финансовом состоянии банков-контрагентов; оперативность в согласовании спроса и предложения на межбанковском кредитном рынке, получение информации о преобладающих параметрах операций на рынке.

Проблемы межбанковского кредитования также могут включать неспособность банков гибко, быстро и творчески реагировать на меняющиеся рыночные условия. Кроме того, необходимо принять следующие принципы: бесспорный списание средств с корреспондентского счета банка-заемщика в случае невыполнения своих обязательств в финансовой операции; наличие информации о финансовом состоянии банков контрагента; оперативность в координации спроса и предложения на межбанковском кредитном рынке, получение информации о действующих на рынке операционных параметрах.

Проблемы с межбанковским кредитованием также могут включать неспособность банков гибко, быстро и творчески реагировать на меняющиеся рыночные условия.

Еще одна проблема - это отсутствие единообразия правил, технологий и процедур, нарушение целостности активов, используемых на этом рынке, и, как следствие, платежных средств банков. Сейчас в России создается открытый и цивилизованный межбанковский рынок.

Рынок межбанковских кредитов в России очень узок. На 30 наиболее активных банков приходится около 60% рынка межбанковских (межбанковских) кредитов. Низкая активность межбанковского кредитного рынка и рост рыночной доли банков указывают на низкий уровень доверия к межбанковскому рынку в целом.

Рынок межбанковских кредитов играет важную роль в повышении уровня ликвидности и платежеспособности коммерческих банков, а также в обеспечении стабильной работы всей банковской системы.

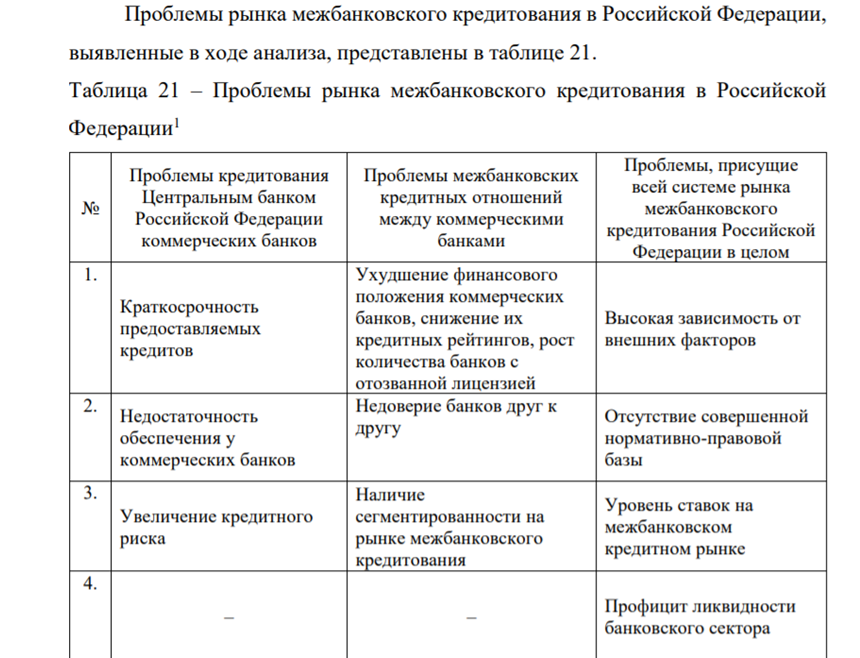

Проанализировав рынок межбанковских кредитов в Российской Федерации в 2017-2019 годах, можно сделать вывод, что межбанковские кредиты как инструмент управления банковской ликвидностью достаточно важны и в последнее время активно развиваются. Однако следует отметить, что этот сегмент банковских отношений довольно молодой, как и вся банковская система страны. В ходе анализа межбанковских отношений были выявлены проблемы, характерные для межбанковских кредитов. Поскольку рынок межбанковского кредитования делится на два уровня, выявленные в ходе анализа проблемы условно можно разделить на три группы:

1. Проблемы кредитования ЦБ РФ коммерческих банков;

2. Проблемы межбанковских кредитных отношений между коммерческими банками;

3. Проблемы, присущие всей системе межбанковского кредитного рынка на всей территории Российской Федерации.

Анализ системы рефинансирования Центрального банка Российской Федерации показал, что в структуре ссуд, предоставляемых Центральным банком Российской Федерации коммерческим банкам, большую часть составляют внутридневные ссуды. Доля этих кредитов в 2019 году составила 89,6%. На основании этих данных можно сделать вывод, что одной из проблем такого уровня межбанковских кредитов является краткосрочный характер выданных кредитов. Коммерческие банки должны поддерживать мгновенную ликвидность и предпочитают привлекать средства у регулирующего органа для решения проблем с ликвидностью за один торговый день. С другой стороны, следует отметить, что объем кредитов с обеспечением по активам и гарантиям существенно превышает по объему виды кредитов овернайт и ломбардные кредиты, что свидетельствует о проблеме недостаточных гарантий в коммерческих банках. Расширение вариантов обеспечения кредитов ЦБ РФ, увеличение пула необоротных активов, которые могут выступать в качестве обеспечения по кредитам ЦБ РФ, могут способствовать изменению структуры предоставленные ссуды и переориентация коммерческих банков на другие виды долгосрочных ссуд. Таким образом, первый уровень системы межбанковского кредитования, который представлен операциями между ЦБ РФ и коммерческими банками, имеет ряд особенностей и характеризуется краткосрочным характером выдаваемых кредитов, отсутствием залога и использования ликвидных финансовых активов для кредитования. Сочетание вышеперечисленных характеристик ведет к увеличению кредитного риска и вынуждает создавать специальную систему управления рисками. Повышенный кредитный риск также является одной из проблем межбанковского кредитования.

В последние годы на рынке межбанковских кредитов возросла роль второго уровня системы межбанковского кредитования.

К основным проблемам второго уровня системы межбанковского кредитования можно отнести:

1. Ухудшение финансового состояния коммерческих банков, ухудшение их кредитоспособности, увеличение количества банков с отозванной лицензией. В последние годы Центральный банк Российской Федерации провел реорганизацию банковского сектора, увеличив количество банков, утративших банковскую лицензию.

2. Недоверие банков друг к другу и, как следствие, риск невозврата средств. Несмотря на растущую потребность банков во взаимной поддержке, тенденцию к сужению межбанковского рынка и рост взаимного недоверия, очевидно, что коммерческие банки предъявляют высокие требования к своим заемщикам при выдаче межбанковских кредитов и предъявляют высокие требования к своим контрагентам. Финансовая стабильность и кредитоспособность являются основными критериями для установления лимита контрагента на этом межбанковском рынке.

3. Наличие сегментации на рынке межбанковского кредитования в Российской Федерации. Условно рынок межбанковских кредитов можно разделить на три основных сегмента. Первый сегмент включает банки с государственным участием, а также дочерние банки иностранных финансовых институтов, второй сегмент представлен крупными российскими частными банками, а также ведущими региональными банками, третий сегмент включает другие российские банки, в основном средние и мелкие региональные ед. Такая структура межбанковского кредитного рынка обусловлена недостаточным перераспределением денежных ресурсов между участниками банковского сектора, а также характеризуется значительной дифференциацией процентных ставок в зависимости от заемщика. Перечисленные выше факторы являются одной из причин периодического возникновения кризисов ликвидности в банковской системе, сопровождающихся проблемами с осуществлением платежей коммерческими банками и резким повышением процентных ставок.

Рассматривая проблемы, присущие каждому из уровней межбанковской кредитной системы, необходимо выделить общие проблемы, которые затрагивают весь рынок межбанковского кредитования:

1. Высокая зависимость от внешних факторов. Рынок межбанковского кредитования, как и другие сегменты финансового рынка, находится под влиянием внешних факторов. Ухудшение политической и экономической ситуации в стране напрямую влияет на решения, принимаемые Центральным банком Российской Федерации, как следствие, на объемы средств, предоставляемых коммерческим банкам, и на величину процентных ставок по межбанковский кредитный рынок.

2. Отсутствие совершенной нормативной базы. Для стабилизации оборота и кредитных линий на рынке межбанковского кредитования важную роль играет вопрос о необходимости совершенствования нормативно-правовой базы, регулирующей этот рынок. Рынок межбанковского кредитования все еще довольно плохо регулируется, полагаясь в основном на всевозможные кодексы, правила проведения операций и взаимные соглашения.

3. Ставки на рынке межбанковского кредитования всегда выше докризисных, что также является одной из проблем межбанковского кредитования.

Однако следует отметить, что для решения данной проблемы ЦБ РФ проводит анализ экономического положения страны, по результатам которого принимает решения по основным инструментам денежно-кредитной политики. .

4. Наиболее важной проблемой, выявленной в ходе анализа, является проблема избыточной ликвидности в банковском секторе. С одной стороны, может показаться, что избыток наличности в банковской системе более благоприятен, чем дефицит. Однако в состоянии избыточной ликвидности банковская система в целом упускает возможность получения дополнительных источников дохода, что влияет на развитие всей финансовой системы государства и ограничивает экономический рост государства. Следует отметить, что избыточная ликвидность в банковском секторе неравномерно распределена по стране. Поэтому важной задачей является решение проблемы доступности кредита для малых и средних банков.

Таким образом, в ходе анализа были выявлены проблемы, характерные для каждого уровня рынка межбанковских кредитов, а также проблемы, присущие всей системе межбанковских кредитных отношений.

Для повышения уровня функционирования рынка межбанковских кредитов необходимо расширение спектра существующих кредитов, более тщательный подход к исследованию контрагентов и инструменты, минимизирующие операционные расходы на рынке межбанковских кредитов. Также необходимо расширить территориальное и временное пространство этого рынка; создание эффективного механизма ограничения и страхования риска убытков от операций на межбанковском рынке Эти меры помогут сохранить стабильное состояние межбанковских отношений, минимизировать кредитный и фондовый риски и в целом обеспечить стабильность банковского сектора. При условии проведения надлежащей денежно-кредитной политики Центрального банка Российской Федерации, работы по повышению технологического уровня и профессиональной деятельности коммерческих банков, а также реализации иных мер по совершенствованию рынка межбанковского кредитования современный рынок межбанковского кредитования имеет шанс на стабильные перспективы роста в будущем.

Подводя итог, можно сказать, что межбанковский кредит играет особую роль в экономике: он не только обеспечивает непрерывность производства, но и ускоряет его. Кредит позволяет сэкономить на расходах на распространение. Это достигается за счет снижения затрат на изготовление, учет и хранение банкнот, поскольку часть наличных денег избыточна, ускорения обращения средств, повторного использования свободных средств, уменьшения резервных фондов.

Роль межбанковского кредита на разных этапах экономического цикла неодинакова. В условиях восстановления экономики и достаточной экономической стабильности кредит является фактором роста. Перераспределяя огромные суммы денег и товаров, кредиты предоставляют банкам дополнительные ресурсы. Однако его негативное влияние может проявиться в условиях перепроизводства товаров. Этот эффект особенно заметен в контексте инфляции. Новые платежные средства, вводимые в обращение через кредит, уже увеличивают излишки денег, необходимые для обращения.

Независимо от социальной стороны заем выполняет определенные функции, например Б. регулирование объема общего денежного оборота, перераспределение денежных средств на основе их последующего возврата и сбор временно свободных денежных средств.

Получая межбанковские кредиты, банк имеет возможность улучшить свое финансовое положение и утвердиться на банковском рынке. Таким образом, межбанковское кредитование стимулирует банки и дает преимущества как банку-кредитору, так и заемщику. Поскольку размер межбанковской ссуды велик, кредитор, предоставляющий такую ссуду, получает наибольшую скидку.

Можно сделать вывод, что в самом общем смысле под ликвидностью коммерческого банка понимается способность банка своевременно, в полном объеме и без потерь обеспечивать выполнение своих долговых обязательств перед всеми контрагентами, а также предоставлять им средства в рамках взятых на себя обязательств, в том числе и в будущем.

Список используемых источников:

- Банковское дело. Под ред. Проф. В.И. Колесникова, Л.П. Кроливецкой. – Финансы и статистика

- Федеральный закон от 02.12.1990 №395-1 «О Банках и Банковской деятельности»

- Статья «Тенденции развития российского рынка межбанковских кредитов», Разумовская Елена Александровна, Петрова Ирина Алексеевна-2020г.

- Статья «Проблемные аспекты оценки кредитоспособности предприятий», Попова И.В., Лазарева И.Е.-2019г.

- http://www.consultant.ru/

- https://cbr.ru/

- Кредитная система Российской федерации: структура и развитие (Понятие, сущность и функции современной кредитной системы)

- Роль межбанковского кредитования в повышении ликвидности и платёжеспособности банка

- История развития средств вычислительной техники ( История информатизации общества)

- Роль мотивации в поведении организации (АО «Россельхозбанк»)

- Управление запасами (ООО «Эрготек»)

- ПОНЯТИЯ И ВИДЫ СУБЪЕКТОВ ПРАВООТНОШЕНИЙ (разграничение понятий «субъект права» и «субъект правоотношения»)

- Распределенные системы обработки информации («Кафе»)

- Основы работы с операционной системой Windows 7 (Способы запуска программ и открытия файлов)

- Разработка регламента выполнения процесса «Управление документооборотом».

- Формы и виды ответственности лица, принимающего решения(ООО «Эльсан»)

- Организация ОБСЛУЖИВАНИЯ туристских групп в гостинице(ЦИКЛ ОБСЛУЖИВАНИЯ ТУРИСТСКИХ ГРУПП В ГОСТИНИЦЕ)

- ТЕХНОЛОГИЯ ВСТРЕЧИ И ОБСЛУЖИВАНИЯ VIP-КЛИЕНТОВ (НА ПРИМЕРЕ ГОСТИНИЦЫ «ХОЛИДЕЙ ИНН МОСКВА СУЩЁВСКИЙ»)