Управление оборотными средствами на предприятии (Анализ управления оборотными средствами в ОАО "Энергохолдинг")

Содержание:

Введение

Большое значение в процессе деятельности предприятия, в обеспечении его финансовой устойчивости и платежеспособности, прибыли и рентабельности принадлежит оборотному капиталу. По своей экономической сути это денежные средства, которые авансированны для обслуживания текущей коммерческой деятельности и призванные обеспечить ее непрерывность и ритмичность. Оборотный капитал находится в неразрывной связи со многими сторонами хозяйственной жизни предприятий. В сфере производства он необходим для обеспечения бесперебойности производства, в сфере торговли, соответственно, для обеспечения товарооборота.

В условиях полной самостоятельности в управлении и ведении хозяйства, распоряжении ресурсами и результатами труда благополучие предприятий различных сфер деятельности во многом зависит от эффективности использования оборотного капитала. Поэтому вопросы управления оборотными средствами, основанного на научном подходе, приобретают важное значение.

Объект исследования – ОАО «Энергохолдинг».

Предмет исследования – состояние управления оборотными активами предприятия.

Цель исследования – рассмотрение состояния управления оборотными активами предприятия и разработка путей совершенствования.

Задачи, решаемые в ходе работы:

- определить экономическую сущность процесса управления оборотными активами;

- исследовать особенности управления оборотными средствами в российских условиях;

- проанализировать управление оборотными средствами в ОАО "Энергохолдинг";

- предложить пути улучшения использования оборотного капитала предприятия.

Исследование проводилось с применением методов научного познания: наблюдение, сравнение, абстракция, анализ и синтез. Для решения поставленных задач в работе применялся метод системного анализа. Анализ статистических данных был проведен с применением методов группировки, выборки, сравнения и обобщения.

По структуре работа состоит из введения, трех глав, заключения, списка использованной литературы.

Глава 1. Теоретические аспекты оборотных средств предприятия

1.1. Экономическая сущность оборотных средств

Часто используемый термин «оборотные средства» обычно означает денежную оценку оборотных активов. По своей структуре оборотные активы при проведении классификации выражаются в натуральной формой[1].

Оборотный активы это активы, обслуживающие массу хозяйственной деятельности, участвуют единомоментно и в осуществлении процесса производства, и процесса реализации товарной продукции. В обеспечении процесса непрерывного и ритмичного производства и реализации товарной продукции состоит основное назначение оборотных активов хозяйствующего субъекта.

На сегодняшний день можно говорить, что оборотные активы – это самые мобильные активы, выраженные в денежной форме или в форме запасов материальных ценностей, которые могут обращаться в деньги в течение длительности одного кругооборота[2].

Использование оборотных средств составляет наиболее обширную часть осуществляемых финансово-хозяйственных операций при осуществлении основной деятельности предприятия. Этот факт связывают с определенным количеством элементов входящих в состав внутренних материально-вещественных и финансовых показателей, которые нуждаются в индивидуальном управлении, с высокой степенью трансформационных явлений, приоритетности в сохранении платежеспособности, рентабельности и иных результатов финансово-хозяйственной деятельности предприятия[3].

Оборотные активы должны способствовать обеспечению определенной прибыли от их использования в деятельности предприятия. Отдельные оборотные средства предназначаются для того, чтобы участвовать в процессе формирования непосредственного дохода в виде процентов и дивидендов (финансовые вложения)[4].

Структурным элементом политики управления оборотными активами является достаточно полное использование временно свободных денежных средств для того, чтобы сформировать портфель финансовых инвестиций. Оборотные активы нацелены на обеспечение определенной прибыли от их использования в торговой и производственной деятельности компании. Некоторые оборотные активы предназначаются для того, чтобы участвовать в процессе формирования прямого дохода в виде процентов и дивидендов (финансовые вложения)[5].

Структурным элементом политики управления оборотными активами является достаточно полное использование временно свободных денежных средств для того, чтобы сгруппировать портфель финансовых вложений.

Стратегия управления оборотными средствами становится частью общего плана компании по использованию финансовых активов, которая заключается в процессе нормирования оборотных средств, более рациональной и оптимальной структуры источников финансирования оборотных средств[6].

К основным принципам эффективного управления оборотными активами хозяйствующего субъекта можно отнести комплексность при формировании управленческих решений, формирование интегрированной системы с системой управления на предприятии, наличием различных вариантов при разработке отдельных управленческих решений, достаточно динамичное управление компанией.

Политика управления оборотными средствами хозяйствующего субъекта создается на основе анализа, который включает в себя: На начальном этапе в период рассмотрения изучают динамику общего объема и структуры оборотных средств, которые используются на предприятии, темп прироста средней суммы оборотные активов, которые сопоставляются с темпами изменения выручки от реализации продукции и средней суммы имеющихся активов, динамику удельной части оборотных средств в общей сумме активов хозяйствующего субъекта[7].

На следующем этапе проводится анализ динамики состава оборотных средств хозяйствующего субъекта по структуре основных типов: запасы готовой продукции; запасы сырьевых и материальных ресурсов, полуфабрикаты; остаток денежных средств; сумма дебиторской задолженности; осуществляют расчет и исследуются темпы изменения уровня каждого вида оборотных активов, осуществляется сопоставление с темпами изменения объемов производства продукции и ее реализация; рассматривают динамику удельного веса основных видов оборотных активов в их общей сумме[8].

При проведении анализа состава и структуры оборотных активов хозяйствующего субъекта по отдельным видам оборотных средств позволяет провести оценку степени их ликвидности[9]. На третьем этапе рассмотрения происходит процесс оценки оборачиваемости основных видов оборотных средств и их общей суммы. Для этого используются следующие показатели: коэффициент оборачиваемости, период оборота оборотных средств. Затем определяют общую длительность и структуру операционного, производственного и финансового циклов хозяйствующего субъекта; исследуют факторы, которые определяют единую продолжительность данных циклов[10].

На четвертом этапе анализа комплексно рассчитывают показатели рентабельности оборотных средств, исследуют факторы, которые оказали как положительное, так и отрицательное воздействие на уровень рентабельности. На пятом этапе исследования рассматривают состав и структуру по основным источникам финансирования оборотных средств, динамику сумм и удельной доли в общей структуре финансовых активов, в которые были инвестированных определенные средства; определяют показатели финансового риска[11].

Итоги проведенного анализа дают возможность охарактеризовать общий уровень эффективности управления оборотными активами на предприятии и установить основные направления по совершенствованию системы управления в будущем. В связи с тем, что практически все виды оборотных активов предприятия имеют достаточно высокий уровень ликвидности (за исключением определенной части дебиторской задолженности), срочная ликвидность оборотных активов должна способствовать обеспечению должного уровня платежеспособности хозяйствующего субъекта и способствовать осуществлению выплат по имеющимся финансовым обязательствам[12].

В связи с этим при формировании системы управления оборотными активами необходимо определять сезонность или иную периодичность, которая формируется за счет разницы между максимальной и минимальной суммы оборотных активов в течение финансового периода[13]. Осуществление процесса оптимизации баланса постоянных и переменных статей оборотных средств осуществляется в несколько этапов. На первоначальном этапе в результате исследования ежемесячной динамики структуры и уровня оборотных активов в днях оборота (или за ряд предшествующих лет) составляется график средней сезонной волны в течение календарного года[14].

В процессе управления оборотными активами хозяйствующий субъект должен стремиться к повышению уровня их ликвидности[15]. В связи с тем, что практически все виды оборотных активов предприятия имеют достаточно высокий уровень ликвидности (за исключением определенной части дебиторской задолженности), срочная ликвидность оборотных активов должна способствовать обеспечению должного уровня платежеспособности хозяйствующего субъекта и способствовать осуществлению выплат по имеющимся финансовым обязательствам. В связи с этим с учетом объемов реализации товарной продукции и источников предстоящего платежного календаря определяют долю оборотных активов в форме денежных средств, высоких среднеликвидных активов.

Управление оборотными активами компании предполагает управление текущими активами и краткосрочными обязательствами. Под текущими (оборотными) активами понимаются: производственные запасы, денежные активы и ликвидные ценные бумаги, дебиторская задолженность и иные активы. В зависимости от способности преобразоваться в деньги оборотные активы делятся на медленно реализуемые (запасы товарной продукции, материальные и сырьевые ресурсы), быстро реализуемые (дебиторская задолженность, денежные средства на депозитах) и наиболее ликвидные (денежные средства на расчетом счету и в кассе и ценные бумаги)[16].

В современных условиях компаниями стратегии управления оборотными активами уделяется большое внимание. Характеристики эффективности управления оборотными активами отражаются в итоговых показателях финансово-хозяйственной деятельности компании. Элементом оценки управления оборотными активами предприятия является метод финансовых коэффициентов. Для оценки управления оборотными активами применяется коэффициенты оборачиваемости и рентабельности[17].

Анализ оборачиваемости оборотных активов предполагает рассмотрение длительности одного полного кругооборота финансовых ресурсов компании с момента приобретения за счет данной категории активов сырьевых и материальных ресурсов и до завершения процесса производства и реализации товарной продукции. Процесс кругооборота оборотных средств заканчивается получением выручки и зачислением ее на расчетный счет предприятия[18].

Оборачиваемость оборотных активов неодинакова на различных предприятиях, что зависит от их отраслевой принадлежности, а в пределах одной отрасли – от организации производства и продажи продукции, размещения оборотных средств и других факторов. Оборачиваемость оборотных средств характеризуется рядом взаимозависимых показателей: длительностью одного оборота в днях, количеством оборотов за определенный период (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки)[19].

Скорость оборота (количество оборотов за период), т.е. скорость превращения в денежную форму, влияет на платежеспособность и отражает увеличение производственно-технического потенциала. Таким образом, стратегия управления оборотными активами дает возможность находить отражение в структуре разработанных финансовых нормативов на конкретном предприятии.

Из числа основных нормативов на предприятиях выделяют[20]:

− формирование норматива собственных оборотных активов хозяйствующего субъекта;

− определение системы нормативных значений оборачиваемости основных статей оборотных средств и определение длительности операционного цикла.

Проведя анализ системы управления оборотными активами можно достаточно полно и эффективно оценить финансовое положение предприятия. Это объясняется тем, что осуществив расчеты основных коэффициентов, руководитель с достаточно высокой скоростью и эффективностью имеет возможность оценить финансовое положение хозяйствующего субъекта и сформулировать соответствующее управленческое решение. Исследование системы управления оборотными активами необходимо для осуществления корректировки путей основной деятельности, проведения мероприятий с целью максимизации прибыли. Но нельзя сводить процесс управление оборотными активами только к его анализу[21].

Эффективный механизм управления оборотными активами способствует более полной реализации поставленных целей и задач, а также более результативному осуществлению функций системы управления предприятием.

Оборотные активы - это капитал, который обслуживает совокупность хозяйственной деятельности, принимает участие единовременно и в осуществлении процесса предоставления услуг. В обеспечении процесса предоставления услуг заключается основное назначение оборотного капитала хозяйствующего субъекта. В настоящее время можно говорить, что оборотные активы – это наиболее мобильные активы, выраженные в денежной форме или в форме запасов материальных ресурсов, которые могут обращаться в денежные активы в течение длительности одного кругооборота[22].

1.2. Особенности управления оборотными средствами в российских условиях

В современных условиях можно выделить следующие проблемы в области формирования и использования оборотных активов[23]:

1) Проблема оборачиваемости. Особенно это касается запасов. Часть оборотного капитала замораживается в запасах.

2) Не эффективная система распределения прибыли, что не позволяет пополнять оборотные активы предприятия.

3) Высокий уровень дебиторской задолженности, что говорит о низкой платежной дисциплине многих предприятий.

Скорость оборота (количество оборотов за период), т.е. скорость превращения в денежную форму, оказывает влияние на платежеспособность и отражает повышение производственно-технического потенциала.

Коэффициент оборачиваемости оборотных средств демонстрирует скорость оборота данной категории активов за исследуемый период, формула (1):

KOoa =BP / OAcp (1)

где KOoa – коэффициент оборачиваемости оборотных средств; BP – выручка от реализации; OAcp – средняя стоимость оборотных средств.

Подобным способом выполняется расчет оборачиваемости отдельных структурных элементов или групп оборотных активов. Вместо величины средней стоимости оборотных средств в знаменателе подставляется величина конкретного элемента.

Повышение эффективности использования оборотных средств за счет их высвобождения, уменьшения нормативного уровня оборотных активов и ускорения оборачиваемости оборотных активов может быть оценено в абсолютных и относительных величинах. Это дает возможность произвести стоимостную оценку временно свободных оборотных активов, для определения направления их последующего инвестирования[24].

Обнаружение временно свободных денежных средств в безусловных величинах рассчитывается как разность между существующими остатками оборотных средств и их нормативным значением либо остатками предыдущего периода при прежнем или повышенном объеме производства и реализации за данный период. Подобный анализ позволяет оценить систему управления оборотными средствами, выявить наиболее негативные факторы, которые оказали максимальное отрицательное воздействие на стратегию управления оборотными средствами компании[25].

Относительное освобождение оборотных средств означает, что ускорение их оборачиваемости осуществляется одновременно с повышением объема выпуска и реализации продукции, при этом скорость увеличения объема производства и реализации превышает уровень роста остатков оборотных активов. В ходе анализа производят расчет коэффициента рентабельности оборотных активов. Данный коэффициент позволяет оценить следующую взаимосвязь: сколько рублей прибыли приходится на один рубль оборотных средств, формула (2):

Роа = П / Оа (2)

где Роа - рентабельность оборотных средств; П - прибыль от реализации товарной продукции; Оа - общая сумма оборотных средств.

При увеличении скорости оборачиваемости оборотных средств наблюдается снижение потребности в них, что способствует хозяйствующим субъектам освобождению определенной доли оборотных активов с целью использования этих средств для непроизводственных или иных категорий производственных нужд субъекта хозяйствования, что способствует дополнительному выпуску товарной продукции[26].

Полная оборачиваемость всех оборотных активов рассчитывается на основе сложения частных оборачиваемостей структурных составляющих оборотных средств. Время оборачиваемости определенных элементов оборотных активов характеризуется следующими показателями. Оборачиваемость структурных элементов оборотных активов называется слагаемой, при условии расчета по выручке от реализации. Совокупность данных слагаемых показателей по всем группам оборотных позволяет оценить общий уровень оборачиваемости всех оборотных средств[27].

По причине ускорения оборота получается высвобождение вещественных элементов оборотных средств. В связи с этим понижается потребность в запасах сырьевых и материальных ресурсов, топлива, что влечет за собой высвобождение необходимых денежных ресурсов, которые были ранее инвестированы в данные запасы и заделы. Высвобожденные денежные средства аккумулируются на расчетном счете хозяйствующего субъекта, за счет чего происходит улучшение финансового положения предприятия и укрепление платежеспособности[28].

Скорость оборачиваемости оборотных средств - это показатель, способствующий комплексной оценке организационно-технической составляющей производственно-хозяйственной деятельности. Увеличение числа оборотов может быть достигнут за счет уменьшения времени производства товарной продукции и сроков ее обращения в товарораспределительной системе.

Время производства товарной продукции связано с технологическим процессом и характером применяемого оборудования. Для того, чтобы его снизить, необходимо усовершенствовать технологию производства, осуществить механизацию или автоматизацию процессов труда. Снижение времени обращения оборотных активов может быть достигнута с помощью специализации и кооперирования, а также при помощи улучшения прямых межзаводских связей, оптимизации логистических процессов и документооборота. Согласно результатам анализа показателей оборачиваемости осуществляют расчет суммы экономии оборотных активов (абсолютное или относительное высвобождение) или выявляют необходимую сумму для дополнительного инвестирования[29].

С целью исчисления суммы высвобожденных оборотных средств при ускорении их оборачиваемости должна быть определена потребность в оборотных активах за исследуемый период, исходя из фактических объемов продаж от реализации товарной продукции за этот период и скорости оборота за базисный период. Полученная разница составит экономию оборотных средств. В том случае, когда оборачиваемость уменьшается в итоге получается сумма оборотных средств дополнительно вовлеченых в хозяйственный оборот[30].

Анализ эффективности использования оборотных активов проводится не только за счет анализа показателей оборачиваемости, но и на основе снижения себестоимости готовой продукции на основе экономии товарно-материальных ресурсов и издержек производства или обращения. Так как общими показателями, характеризующими эффективности работы субъектов хозяйствования являются объем прибыли и уровень рентабельности, поэтому определяют влияние использования оборотных средств на приведенные показатели.

Глава 2. Анализ управления оборотными средствами в ОАО "Энергохолдинг"

2.1.Организационно-экономическая характеристика ОАО "Энергохолдинг"

Полное фирменное наименование общества: Открытое акционерное общество «Энергохолдинг». Сокращенное фирменное наименование общества: ОАО «Энергохолдинг». Согласно Изменению № 1 Устава (в редакции 2009 года) от 15.02.2016 года. Оплата доли Участника в уставном капитале общества выражается в рублях.

Участники Общества вправе принимать решение о внесении вклада в имущество общества в следующих случаях: при обращении взыскания кредитов Участника на его долю в уставном капитале; наличия у общества убытков.

Уставный капитал общества составляется из номинальной стоимости доли его участника. Размер уставного капитала общества составляет 10 000 (Десять тысяч) рублей. Уставный капитал на момент регистрации Общества оплачен полностью. Внесение в устав общества изменений, связанных с увеличением уставного капитала, осуществляется исполнительным органом на основании решения Участников об увеличении уставного капитала.

Целью создания Общества является получение прибыли. В соответствии с Федеральным Законом «О бухгалтерском учете» № 402-ФЗ, ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операции несут руководители организации.

Бухгалтерский учет в Обществе ведется методом двойной записи на счетах бухгалтерского учета по журнально-ордерной форме учета с использованием программного обеспечения «1С:Бухгалтерия 8.2» в соответствии с разработанной учетной политикой для целей бухгалтерского учета и учетной политикой для целей налогообложения.

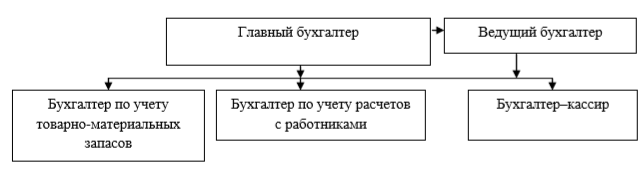

Бухгалтерский учет в Обществе осуществляется бухгалтерской службой как самостоятельным структурным подразделением Общества. Организационная структура бухгалтерии представлена на рисунке 1.

Рисунок 3. Организационная структура бухгалтерии

Бухгалтер по учету товарно-материальных запасов учитывает и контролирует наличие и движение всех видов материально– производственных запасов, составляет материальный отчеты, участвует в инвентаризации этих ценностей. Ведущий бухгалтер осуществляет учет движения основных средств и нематериальных активов, который ведет учет поступления и выбытия амортизируемого имущества, начисляет амортизационные отчисления, ведет учет ремонта и других операций, связанных с этими объектами. Бухгалтер по учету расчетов по оплате труда выполняет цикл работ, относящийся к расчетным операциям с работниками по оплате труда.

2.2. Анализ эффективности использования оборотных средств ОАО "Энергохолдинг"

Эффективность использования оборотного капитала компании выражается в показателях оборачиваемости оборотного капитала, а также в структуре оборотного капитала основных категорий как запасы, дебиторская задолженность. Рентабельность оборотного капитала в ее динамике также является показателем, характеризующим эффективность использования оборотного капитала.

Проведем анализ рентабельности и показателей оборачиваемости оборотного капитала в таблице 1.

Таблица 1

Показатели рентабельности оборачиваемости оборотного капитала, тыс. руб.

|

Показатели |

2015г. |

2016г. |

2017г. |

2016-2015гг. |

2017-2016гг. |

|

Чистая прибыль |

13029 |

10879 |

2884 |

-2150 |

-7995 |

|

Выручка |

636910 |

585338 |

396746 |

-51572 |

-188592 |

|

Всего оборотного капитала |

146455 |

208080 |

100689 |

61625 |

-107391 |

|

Запасы |

30282 |

90305 |

28288 |

60023 |

-62017 |

|

Дебиторская задолженность |

105622 |

107785 |

56754 |

2163 |

-51031 |

|

Денежные средства |

2230 |

1970 |

4236 |

-260 |

2266 |

|

Рентабельность оборотного капитала |

9 |

5 |

3 |

-4 |

-2 |

|

Рентабельность запасов |

43 |

12 |

10 |

-31 |

-2 |

|

Рентабельность дебиторской задолженности |

12 |

10 |

5 |

-2 |

-5 |

|

Коэффициент оборачиваемости оборотного капитала |

4,3 |

2,8 |

7 |

-1,5 |

4,2 |

|

Оборачиваемость оборотного капитала, в днях |

85 |

130 |

52 |

45 |

-78 |

|

Коэффициент оборачиваемости денежных средств |

285,6 |

297,1 |

93,7 |

11,5 |

-203,4 |

|

Оборачиваемость денежных средств, в днях |

1 |

1 |

4 |

- |

3 |

Снижение показателей рентабельности оборотного капитала ОАО «Энергохолдинг» в 2017 году связано с сокращением чистой прибыли анализируемого предприятия в течение исследуемого периода. С точки зрения показателей рентабельности наиболее эффективным можно считать 2015 год.

В 2016 году показатели рентабельности ОАО «Энергохолдинг» также существенно ниже уровня 2015 года. Коэффициент оборачиваемости оборотного капитала в 2016 году сокращается на 1,5, что приводит к увеличению оборачиваемости оборотного капитала на 45 дней. Это связано с тем, что выручка от реализации продукции снижается более быстрыми темпами, чем оборотный капитал ОАО «Энергохолдинг».

В 2017 году наблюдается увеличение коэффициента оборачиваемости оборотного капитала ОАО «Энергохолдинг» на 4,2, что приводит к сокращению сроков оборачиваемости оборотного капитала исследуемого предприятия на 78 дней.

Таблица 2

Анализ структуры себестоимости продукции ОАО «Энергохолдинг»

|

2015 г., тыс. руб. |

2016 г., тыс. руб. |

2017 г., тыс. руб. |

темп роста, % |

темп прироста, о/ % |

изменения, тыс.руб., +/- |

||||

|

2016г. к 2015г. |

2017г. 2016г. |

2016г. к 2015г. |

2017г/2016г. |

2016г/2015г. |

2017г/2016г. |

||||

|

Материальные затраты |

6743 |

6254 |

9075 |

92,75 |

145,11 |

-7,25 |

45,11 |

-489 |

2821 |

|

Затраты на оплату труда |

2507 |

9887 |

13944 |

394,38 |

141,03 |

294,38 |

41,03 |

7380 |

4057 |

|

Страховые взносы |

371 |

2442 |

2353 |

658,22 |

96,36 |

558,22 |

-3,64 |

2071 |

-89 |

|

Амортизация |

164 |

2722 |

2638 |

1659,76 |

96,91 |

1559,76 |

-3,09 |

2558 |

-84 |

|

Прочие затраты |

5482 |

1457 |

1985 |

26,58 |

136,24 |

-73,42 |

36,24 |

-4025 |

528 |

Из таблицы 2 видно, что итог затрат по обычным видам деятельности на рассматриваемом периоде (2015 – 2017 гг.) растет: в 2016 г. по сравнению с 2015 г. все затраты увеличились на 451 тыс. руб. и составили 15718 тыс. руб., темп прироста 2016 г. по отношению к 2015 г. составил 2,95 %; затраты в 2017 г. по сравнению с 2016 г. увеличились на 7495 тыс. руб. и составили 22762 тыс.руб., темп прироста 2017 г. по отношению к 2016 г. – 44,25 %.

Анализируя коэффициент загрузки можно говорить о том, что в 2015 г. на 1 рубль реализованной продукции приходится 0,756 тыс.руб. затрат, в 2016 г. на 1 рубль реализованной продукции приходится 0,526 тыс. руб. затрат, а в 2017 г. на 1 рубль реализованной продукции приходится 0,76 тыс. руб. затрат.

Оценка оборачиваемости дебиторской задолженности производится путём сопоставления её показателей за несколько хронологических периодов по анализируемому предприятию. Основные показатели оборачиваемости дебиторской задолженности ОАО «Энергохолдинг» представлены в таблице 3.

Таблица 3

Показатели оборачиваемости дебиторской задолженности, тыс. руб.

|

Показатели |

Значения показателей по годам |

Отклонение |

|||

|

2015 |

2016 |

2017 |

2016г. к 2015г. |

2017г. к 2016г. |

|

|

Выручка от реализации без НДС, тыс. руб. |

636910 |

585338 |

396746 |

-51572 |

-188592 |

|

Дебиторская задолженность, тыс. руб. |

105622 |

107785 |

56754 |

+2163 |

-51031 |

|

Расчетные показатели |

|||||

|

Коэффициент оборачиваемости дебиторской задолженности |

6 |

5,4 |

7 |

-0,6 |

+ 1,6 |

|

Время оборота дебиторской задолженности, дней |

61 |

68 |

52 |

+7 |

-16 |

Средняя дебиторская задолженность в период 2015-2017 годов сократилась на 46%. Коэффициент оборачиваемости дебиторской задолженности изменяется циклически по годам и увеличивается с 6 в 2015 году до 7 в 2016 году. Это связано с сокращением показателей дебиторской задолженности в абсолютных величинах. Снижение времени оборота дебиторской задолженности связано с ее фактическим снижением, что можно связать с более медленным сокращением показателей выручки ОАО «Энергохолдинг».

В связи с увеличением коэффициента оборачиваемости дебиторской задолженности снижается время оборота дебиторской задолженности ОАО «Энергохолдинг». Также снижение времени оборота дебиторской задолженности характеризует достаточно эффективное использование данной категории оборотного капитала, связи с тем, что сокращение времени оборота дебиторской задолженности характеризует тот факт, что дебиторская задолженность ОАО «Энергохолдинг» снижается более быстрыми темпами, по сравнению с выручкой.

Коэффициент оборачиваемости дебиторской задолженности в течение рассматриваемого периода увеличился на 1. В связи с этим происходит снижение срока оборачиваемости дебиторской задолженности на 9 дней.

Проведем анализ показателей оборачиваемости запасов исследуемого предприятия, таблица 4.

Таблица 4

Показатели оборачиваемости запасов, тыс. руб.

|

Показатели |

Значения показателей по годам |

Отклонение |

|||

|

2015 |

2016 |

2017 |

2016г. к 2015г. |

2017г.к 2016г. |

|

|

Выручка от реализации без НДС, тыс. руб. |

636910 |

585338 |

396746 |

-51572 |

-188592 |

|

Запасы, тыс. руб. |

30282 |

90305 |

28288 |

+60023 |

-62017 |

|

Расчетные показатели |

|||||

|

Коэффициент оборачиваемости запасов |

21 |

6,5 |

14 |

-14,5 |

+7,5 |

|

Время оборота запасов, дней |

17 |

56 |

26 |

+39 |

-30 |

За счет сокращения коэффициента оборачиваемости запасов увеличивается время одного оборота в днях. Сокращение коэффициента оборачиваемости запасов в 2016 году на 14,5 привело к увеличению времени оборота в днях на 39 дней.

В 2017 году наблюдается увеличение показателя оборачиваемости запасов на 7,5, что привело к сокращению оборачиваемости запасов на 30 дней. Снижение запасов АО «Энергохолдинг» связано с сокращением объемов предоставляемых услуг. Также снижается стоимость запасов ОАО «Энергохолдинг» на 62017 тыс. руб. Создание материально-производственных запасов является необходимым условием обеспечения непрерывного производственно-коммерческого процесса.

Излишние запасы приводят к необоснованному отвлечению средств из хозяйственного оборота, что в конечном итоге влияет на рост кредиторской задолженности и является одной из причин неустойчивого финансового положения.

Графически показатели оборачиваемости запасов можно представить в следующем видна рисунке 2.

Рисунок 2. Коэффициенты оборачиваемости запасов ОАО «Энергохолдинг»

На основании данного рисунка можно отметить, что коэффициент оборачиваемости запасов в 2017 году увеличивается, а в 2016 году наблюдается его сокращение. При чем показатель оборачиваемости запасов 2017 года ниже данного показателя 2015 года.

Рассмотрим графическую динамику изменения времени оборота запасов исследуемого предприятия на рисунке 3.

Рисунок 3. Время оборота запасов ОАО «Энергохолдинг»

В 2017 году время оборота запасов анализируемого предприятия сокращается, а в 2016 году наблюдается рост данного показателя. Недостаток запасов может привести к сокращению объема предоставляемых услуг и уменьшению суммы прибыли, что также влияет на ухудшение финансового состояния предприятия.

Глава 3. Совершенствование управления оборотными средствами предприятия

Проведенный анализ показал, что при низкоэффективном использовании оборотных активов финансовое положение ОАО «Энергохолдинг» ухудшается, что непосредственно отражается на его платежеспособности и в конечном итоге приводит к финансовой неустойчивости.

Управление оборотными активами включает:

− учёт всех составляющих оборотных активов на каждую отчетную дату;

− анализ состояния и факторов, в результате влияния которых у организации образовалось негативное положение с оборачиваемостью оборотных средств;

− разработку и внедрение в работу финансового отдела организации современных методов управления оборотными активами (система бюджетирования);

− контроль над текущим состоянием оборотных средств в процессе коммерческой деятельности (запасов, дебиторской задолженности, денежных средств и др.).

Систематический анализ состояния оборотных активов (запасов, дебиторской задолженности и т.д.) и их оборачиваемости:

− повышает эффективность использования денежных ресурсов в текущей деятельности ОАО «Энергохолдинг»;

− определить ликвидность его баланса, т.е. возможность своевременного погашения текущих обязательств;

− исследовать финансовый цикл для оценки избытка или недостатка элементов оборотных средств (разницей между оборотными активами и краткосрочными обязательствами определяется чистый оборотный капитал, наличие которого является необходимым условием финансовой устойчивости организации).

Потребность организации в чистом оборотном капитале является объектом планирования и отражается в его финансовом плане. Оборотные средства рекомендуется поддерживать на минимальном и достаточном уровне для снижения доли менее ликвидных элементов оборотных активов (запасов и др.).

Управление оборотными активами ОАО «Энергохолдинг» сводится к решению двух проблем:

- определение оптимального размера и структуры оборотных средств,

- нахождение источников формирования и покрытия и соотношение между ними (структура), достаточного для обеспечения долгосрочной эффективной деятельности предприятия.

Это установка стратегического характера. В текущей деятельности решается задача обеспечения ликвидности организации, т.е. способности вовремя погашать свои платежные обязательства, краткосрочную кредиторскую задолженность.

Управление кредитной политикой в рассматриваемом случае напрямую связано с уровнем дебиторской задолженности, включающей:

- задолженность покупателей перед компанией за товарную продукцию, поставленную, но не оплаченную,

- при нарушении договорных обязательств и возникновении судебного дела: задолженность по претензиям или спорным долгам;

- при получении средств под отчёт на командировки и другие цели: задолженность подотчётных лиц;

- при переплате в бюджет налогов и платежей: задолженность налоговых органов организации и другие виды.

С позиции возмещения стоимости поставленной продукции продажа может осуществляться одним из трёх методов:

- на основании предоплаты;

- путём оплаты за наличный расчет;

- в результате оплаты с отсрочкой платежа, осуществляемой в виде безналичных расчётов, основными формами которых являются платёжное поручение, платёжное требование, аккредитив, расчеты по инкассо и расчётный чек.

Последняя схема, широко используемая в ОАО «Энергохолдинг», наиболее невыгодна продавцу, т.к. ему приходится кредитовать покупателя, но на текущий момент именно она является основной в системе расчётов за поставленную продукцию. При оплате с отсрочкой платежа и возникает дебиторская задолженность по товарным операциям как естественный элемент принятой системы расчётов.

Управление дебиторской задолженностью (ДЗ) в ОАО «Энергохолдинг» должна предполагать:

- определение принципов кредитной политики;

- введение процедур контроля за оборачиваемостью средств в расчётах;

- контроль и анализ уровня и структуры ДЗ;

- оценку ДЗ с позиций платёжной дисциплины.

Вырабатывая политику кредитования своих покупателей, компания должна определиться по:

- срокам предоставления кредита;

У организации существует три типовых договора, в зависимости от объёма закупок предусматривающих предельный срок оплаты товаров.

- стандартам кредитоспособности;

В общем случае, под указанными стандартами понимаются критерии, по которым компания определяет финансовую состоятельность клиентов и вытекающие отсюда возможные варианты оплаты.

В ОАО «Энергохолдинг» данная оценка не проводится, что ведёт к существенным проблемам в динамике ДЗ.

- по формированию и реализации системы создания резервов по сомнительным долгам;

Предполагается, что даже при отлаженной системе работы с дебиторами, всегда существует риск неполучения платежа, в т.ч. и по форсмажорным обстоятельствам. В настоящее время резервы не создаются, но исходя из принципа осторожности и осмотрительности, при осуществлении финансово-хозяйственной деятельности необходимо создание резерва на потери в связи с несостоятельностью клиентов.

- по системе сбора платежей и взыскания долгов;

Организации необходимо определение процедур взаимодействия с клиентами в случае нарушения условий или сроков оплаты, критериальные значения показателей, свидетельствующих о серьёзности нарушений в оплате, система наказания недобросовестных контрагентов и другие методы предотвращения и преодоления последствий неисполнения обязательств покупателями. - по системе предоставляемых скидок. Можно рекомендовать предоставление скидок в случае оговоренного и короткого периода оплаты предоставленной продукции.

Таким образом, эффективная система кредитной политики и установления взаимоотношений с клиентами ОАО «Энергохолдинг» подразумевает:

1) качественный отбор покупателей, которым может быть предоставлен кредит;

2) определение оптимальных для организации и для клиентов условий кредитования;

3) разработку процедур предъявления претензий и изыскания долгов;

4) контроль исполнения условий договоров клиентами.

Сейчас кредитная политика организации может характеризоваться, как агрессивная, связанная со стремлением организации к максимальному наращиванию объёма реализации товаров, в т.ч. за счёт продажи в кредит без учёта высокого уровня риска. Можно рекомендовать использование политики умеренной, характеризуемой средним уровнем кредитного риска.

Заключение

Оборотный активы - это активы, которые обслуживают комплекс хозяйственной деятельности, принимают участие единовременно и в осуществлении процесса производства и в процессе реализации товарной продукции. В обеспечении процесса непрерывного, ритмичного производства и реализации товарной продукции заключается основное назначение оборотных активов предприятия.

В настоящее время можно говорить, что оборотные активы – это самые мобильные активы, выраженные в денежной форме или в форме запасов материальных ресурсов, которые могут обращаться в денежные активы в течение продолжительности одного кругооборота.

Исследование оборачиваемости оборотных активов подразумевает анализ длительности одного полного кругооборота финансовых ресурсов предприятия с момента приобретения за счет данной категории активов сырьевых и материальных ресурсов и до завершения процесса производства и реализации товарной продукции.

Процесс кругооборота оборотных средств оканчивается получением выручки и зачислением ее на расчетный счет компании. Оборачиваемость оборотных активов неодинакова на разных предприятиях, это зависит от их отраслевой принадлежности, а в рамках одной отрасли – от организации производства и сбыта продукции, размещения оборотных средств и других факторов.

Оборачиваемость оборотных активов характеризуется рядом взаимозависимых показателей: продолжительностью одного оборота в днях, количеством оборотов за определенный период (коэффициент оборачиваемости), суммой занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки).

Дебиторская задолженность имела непостоянство. В период с 2014 по 2015 год произошло сокращение удельного веса за счёт увеличения доли запасов в период с 2014 по 2015 год. За 2016 и 2015 год дебиторская задолженность снизилась со 107785 тыс. руб. до 56754 тыс. руб., т.е. на 51031 тыс. руб. за счёт сокращения доли запасов в структуре капитала. Прочие ОА имели тенденцию к снижению в 2014-2015 г. их величина сократилась на 1105 тыс.р., т.е. в 0,43 раза за счёт повышения величины дебиторская задолженности. За 2015-2016 величина ОА не изменилась.

Коэффициент оборачиваемости дебиторской задолженности в течение рассматриваемого периода вырос на 1. В связи с этим происходит снижение срока оборачиваемости дебиторской задолженности на 9 дней. За счет сокращения коэффициента оборачиваемости запасов увеличивается время одного оборота в днях. Сокращение коэффициента оборачиваемости запасов в 2015 году на 14,5 привело к увеличению времени оборота в днях на 39 дней.

Управление оборотными активами ОАО «Энергохолдинг» сводится к решению двух проблем:

- определение оптимального размера и структуры оборотных средств,

- нахождение источников формирования и покрытия и соотношение между ними (структура), достаточного для обеспечения долгосрочной эффективной деятельности предприятия.

Эффективная система кредитной политики и установления взаимоотношений с клиентами ОАО «Энергохолдинг» подразумевает:

1) качественный отбор покупателей, которым может быть предоставлен кредит;

2) определение оптимальных для организации и для клиентов условий кредитования;

3) разработку процедур предъявления претензий и изыскания долгов;

4) контроль исполнения условий договоров клиентами.

Сейчас кредитная политика организации может характеризоваться, как агрессивная, связанная со стремлением организации к максимальному наращиванию объёма реализации товаров, в т.ч. за счёт продажи в кредит без учёта высокого уровня риска. Можно рекомендовать использование политики умеренной, характеризуемой средним уровнем кредитного риска.

Список литературы

Бабичев Д.М. Формируем отчет об изменениях капитала, Д.М. Бабичев // Аудиторские ведомости. – 2016. -№12. С.21-35.

Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом/- М.: Финансы и статистика, 2015. – С.155.

Безрукова Т.Л., Шанин И.И. Подход к проведению анализа оборотных средств на промышленных предприятиях // Международный журнал прикладных и фундаментальных исследований. – 2016. – №6. – С. 546-548.

Блажевич О.Г., Мрищук В.Д. Сущность оборотных активов и повышение эффективности их использования на предприятии // Научный вестник: финансы, банки, инвестиции. – 2016. – №1 (34). – С. 27-35.

Гаранина Т.А., Петрова О.Е. Взаимосвязь между ликвидностью, финансовым циклом и рентабельностью российских компаний // Корпоративные финансы. – 2015. – №1 (33). – С. 5-19.

Дербуш Н.М., Красова Е.В. Управление оборотными активами как часть финансовой политики современного предприятия // Фундаментальные исследования. – 2016. – №12-5. – С. 1071-1075.

Жилкина А.Н. Финансовый анализ : учебник и практикум / А.Н. Жилкина. – М. : Издательство Юрайт, 2016. – 285 с.

Китаев М.О. Оптимизация состава и структуры оборотных средств, методы повышения эффективности их использования // Молодой ученый. – 2016. – №9. – С. 584-588.

Ковалев В.В. Финансы организаций (предприятий) : учебник / В.В. Ковалев, Вит.В. Ковалев. – М. : Проспект, 2016. – С.144.

Кришталь О.Я., Демчук О.В. Современные проблемы формирования оборотного капитала предприятия // Символ науки. – 2017. – Т1. – №3. – С. 82-84.

Кылчик П.С., Черенко Ю.В. Актуальные проблемы управления оборотным капиталом предприятия // Символ науки. – 2017. – Т1. – №3. – С. 85-87.

Любушин Н.П., Бабичева Н.Э. Финансовый анализ: Учеб. Пособие для вузов/ Под ред. проф. Н.П.Любушина. – М.: Эксмо, 2014. – С.129.

- Новодворский, В. Д., Пономарева, Л. В. Бухгалтерская отчетность организации: / В.Д. Новодворский, Л.В. Пономарева - М.: Бухгалтерский учет, 2015. – С.143.

Соколова Т.Ф. Эволюция и современная интерпретация термина «оборотный капитал» // Вестник молодежной науки. – 2016. – №1 (3). – С. 76-79.

Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой. – 6-е изд. – М.: Изд-во «Перспектива», 2015. – С.387.

Финансы: Учебник / В.М. Родионова, Ю.Я. Вавилов. – М.,: Финансы и статистика, 2014. – С.145.

Хабарова, Л.П. Форма №3 № Отчет об изменениях капитала: / Л.П. Шугаевав // Бухгалтерский бюллетень. – 2015. - № 1. – с. 42-68.

Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: ИНФРА. 2015. – С.75.

-

Финансы: Учебник / В.М. Родионова, Ю.Я. Вавилов. – М.,: Финансы и статистика, 2014. – С.145. ↑

-

Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой. – 6-е изд. – М.: Изд-во «Перспектива», 2015. – С.387. ↑

-

Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом/- М.: Финансы и статистика, 2015. – С.155. ↑

-

Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом/- М.: Финансы и статистика, 2015. – С.156. ↑

-

Блажевич О.Г., Мрищук В.Д. Сущность оборотных активов и повышение эффективности их использования на предприятии // Научный вестник: финансы, банки, инвестиции. – 2016. – №1 (34). – С. 27-35. ↑

-

Безрукова Т.Л., Шанин И.И. Подход к проведению анализа оборотных средств на промышленных предприятиях // Международный журнал прикладных и фундаментальных исследований. – 2016. – №6. – С. 546-548. ↑

-

Дербуш Н.М., Красова Е.В. Управление оборотными активами как часть финансовой политики современного предприятия // Фундаментальные исследования. – 2016. – №12-5. – С. 1071-1075. ↑

-

Китаев М.О. Оптимизация состава и структуры оборотных средств, методы повышения эффективности их использования // Молодой ученый. – 2016. – №9. – С. 584-588. ↑

-

Безрукова Т.Л., Шанин И.И. Подход к проведению анализа оборотных средств на промышленных предприятиях // Международный журнал прикладных и фундаментальных исследований. – 2016. – №6. – С. 546-548. ↑

-

Кришталь О.Я., Демчук О.В. Современные проблемы формирования оборотного капитала предприятия // Символ науки. – 2017. – Т1. – №3. – С. 82-84. ↑

-

Любушин Н.П., Бабичева Н.Э. Финансовый анализ: Учеб. Пособие для вузов/ Под ред. проф. Н.П.Любушина. – М.: Эксмо, 2014. – С.129. ↑

-

Дербуш Н.М., Красова Е.В. Управление оборотными активами как часть финансовой политики современного предприятия // Фундаментальные исследования. – 2016. – №12-5. – С. 1071-1075. ↑

-

Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой. – 6-е изд. – М.: Изд-во «Перспектива», 2015. – С.219. ↑

-

Китаев М.О. Оптимизация состава и структуры оборотных средств, методы повышения эффективности их использования // Молодой ученый. – 2016. – №9. – С. 584-588. ↑

-

Кришталь О.Я., Демчук О.В. Современные проблемы формирования оборотного капитала предприятия // Символ науки. – 2017. – Т1. – №3. – С. 82-84. ↑

-

Кылчик П.С., Черенко Ю.В. Актуальные проблемы управления оборотным капиталом предприятия // Символ науки. – 2017. – Т1. – №3. – С. 85-87. ↑

-

Гаранина Т.А., Петрова О.Е. Взаимосвязь между ликвидностью, финансовым циклом и рентабельностью российских компаний // Корпоративные финансы. – 2015. – №1 (33). – С. 5-19. ↑

-

Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой. – 6-е изд. – М.: Изд-во «Перспектива», 2015. – С.220. ↑

-

Дербуш Н.М., Красова Е.В. Управление оборотными активами как часть финансовой политики современного предприятия // Фундаментальные исследования. – 2016. – №12-5. – С. 1071-1075. ↑

-

Кришталь О.Я., Демчук О.В. Современные проблемы формирования оборотного капитала предприятия // Символ науки. – 2017. – Т1. – №3. – С. 82-84. ↑

-

Соколова Т.Ф. Эволюция и современная интерпретация термина «оборотный капитал» // Вестник молодежной науки. – 2016. – №1 (3). – С. 76-79. ↑

-

Финансы: Учебник / В.М. Родионова, Ю.Я. Вавилов. – М.,: Финансы и статистика, 2014. – С.387. ↑

-

Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: ИНФРА. 2015. – С.75. ↑

-

Бабичев Д.М. Формируем отчет об изменениях капитала, Д.М. Бабичев // Аудиторские ведомости. – 2016. -№12. С.21-35. ↑

-

Хабарова, Л.П. Форма №3 № Отчет об изменениях капитала: / Л.П. Шугаевав // Бухгалтерский бюллетень. – 2015. - № 1. – с. 42-68. ↑

-

Блажевич О.Г., Мрищук В.Д. Сущность оборотных активов и повышение эффективности их использования на предприятии // Научный вестник: финансы, банки, инвестиции. – 2016. – №1 (34). – С. 27-35. ↑

-

Новодворский, В. Д., Пономарева, Л. В. Бухгалтерская отчетность организации: / В.Д. Новодворский, Л.В. Пономарева - М.: Бухгалтерский учет, 2015. – С.143. ↑

-

Дербуш Н.М., Красова Е.В. Управление оборотными активами как часть финансовой политики современного предприятия // Фундаментальные исследования. – 2016. – №12-5. – С. 1071-1075. ↑

-

Жилкина А.Н. Финансовый анализ : учебник и практикум / А.Н. Жилкина. – М. : Издательство Юрайт, 2016. – 285 с. ↑

-

Ковалев В.В. Финансы организаций (предприятий) : учебник / В.В. Ковалев, Вит.В. Ковалев. – М. : Проспект, 2016. – С.144. ↑

- Экономика гостиничного и ресторанного бизнеса (Расчет эффективности проекта создания новой гостиницы)

- Теория менеджмента. Корпоративная культура в организации.

- Подбор персонала и работа с кадрами в ресторане (Анализ и оценка системы управления персоналом на примере ООО «ПТК» Casual Café)

- Управление оборотными активами организаций индустрии гостеприимства

- Эффективность менеджмента организации ООО «ТК ПиК Народный»

- Подбор персонала и работа с кадрами в ресторане (Анализ деятельности ООО «Шелк»)

- Психофизиологический анализ содержания профессиональной деятельности менеджеров по персоналу ООО «Кусковский »

- Финансы акционерных обществ (Капитал, прибыль и фонды акционерного общества)

- Формирование группового поведения в организации

- Логистический подход к управлению запасами (Понятие и классификация запасов организации)

- «Опыт промышленной политики в разных странах. »

- Понятие хозяйственного учета, его виды, учетные измерители ООО «Лидер»