Логистический подход к управлению запасами (Понятие и классификация запасов организации)

Содержание:

Введение

Важнейшим фактором, обеспечивающим функционирование и развитие предприятия, является эффективное управление его запасами.

Запасы на предприятии создаются и поддерживаются для реализации главной их функции — обеспечения непрерывности и устойчивости кругооборота материальных потоков в воспроизводственном процессе (в производстве, распределении, обмене и потреблении). Запасы не только обеспечивают надежность этих процессов, но и позволяют повысить их эффективность за счет отдельных составляющих производственных затрат и издержек обращения.

Управление запасами является составной частью системы управления предприятием, поэтому его эффективность характеризуется таким важным критерием, как величина затрат, осуществляемых при формировании и использовании запасов. Традиционные показатели — объем запасов, оборачиваемость ресурсов, бесперебойность снабжения, используемые автономно, не могут однозначно определить степень эффективности системы управления запасами, поскольку являются частью общего критерия — минимума затрат.

Проблема эффективного управления запасами в настоящее время является актуальной для многих российских предприятия. Объясняется это тем, что стремясь к повышению экономической эффективности деятельности, многие предприятия пересматривают существующие системы управления запасами, осуществляют реорганизацию бизнеса.

От эффективности управления запасами на предприятии зависит величина получаемой им прибыли, а также его финансовое состояние. Поэтому вопросы организационного и методического обеспечения более эффективного управления запасами приобретают для них высокую значимость.

Целью исследования данной работы является изучение современного состояния и разработка предложений по совершенствованию управления запасами в ОАО «Хлебозавод №1». Для реализации поставленной цели в работе решались следующие задачи исследования:

1) определить сущность и провести классификацию запасов предприятия;

2) дать понятие и раскрыть функциональное содержание систем управления запасами;

3) раскрыть основные подходы к управлению запасами предприятия.

4) провести анализ управления запасами в ОАО «Хлебозавод №1», выявить преимущества и недостатки системы управления запасами предприятия;

5) предложить меры по повышению эффективности управления запасами на предприятии.

Объектом исследования, проведенного в данной работе, является открытое акционерное общество «Хлебозавод №1». Предметом исследования является система управления запасами на данном предприятии.

Теоретическую основу работы составили результаты исследований таких ученых, как Б.А. Аникин, О.И. Волков, А.Л. Гаджинский, М.А. Девяткин, Л.Б. Миротин, Ю.М. Неруш, А.М. Родионов, К.А. Раицкий, В.И. Сергеев, а также зарубежных — Д.Д. Бауэрсокс, Д. Шехтер, и другие.

Методологическую основу исследования составили методы структурного и динамического анализа, метод анализа коэффициентов, графический метод. Эмпирическую основу исследования, проведенного в работе, составили данные годовой и бухгалтерской отчетности ОАО «Хлебозавод №1» за 2015 — 2016 гг., а также данные бизнес – плана предприятия.

Практическая значимость работы заключается в том, что выводы и рекомендации, полученные по результатам исследования, могут быть использованы для обоснования решений по совершенствованию системы управления запасами на предприятии.

1. Теоретические основы логистического управления запасами организации

1.1. Понятие и классификация запасов организации

Понятие запасов в экономической литературе раскрывается в широком и узком смысле. В широком смысле запасы — это то, что собрано, приготовлено для последующего потребления. В данном случае в понятие запасов включаются не только материальные объекты, но и информация, финансовые ресурсы и прочие разнообразные ценности.

Понятие запасов в узком смысле наиболее полно раскрывается в работе А.М. Гаджинского. В соответствии с данным определением, запасы – это находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления»[1].

Формирование запасов в экономике осуществляется по нескольким причинам:

- нестабильный и трудно прогнозируемый характер спроса на материальные ресурсы;

- наличие разрыва между объемами потребления и спроса на материальные ресурсы;

- удаленность поставщиков от потенциальных потребителей;

- сезонный характер производства или потребления материальных ресурсов;

- возможность получить экономическую выгоду от приобретения материальных ресурсов в больших объемах.

Значение запасов в деятельности предприятия состоит в том, что они, во-первых, позволяют повысить экономическую эффективность производства. Благодаря формированию запасов снижаются простои технологического оборудования, обеспечивается более полное использование рабочего времени, снижаются производственные затраты, связанные с использованием дополнительных производственных мощностей.

Во-вторых, запасы обеспечивают бесперебойное обслуживание потребителей. Благодаря запасам компенсируются случайные или сезонные колебания спроса, снижается вероятность потерь от возможных сбоев в поставках. Запасы также позволяют снизить затраты, связанные с покупкой материальных ценностей за счет получения оптовых скидок, снизить расходы на транспортировку за счет увеличения объема партии доставки.

В-третьих, формирование запасов позволяет предприятию получить экономическую выгоду от приобретения материальных ценностей по фиксированной цене в условиях инфляции, в случае ажиотажного спроса на материальные ценности.

Роль запасов в деятельности предприятия определяется выполняемыми ими функциями, основными из которых являются:

1) обеспечение непрерывности и надежности процессов производства и реализации продукции;

2) функция управления затратами;

3) инвестиционная функция.

Современными предприятиями формируются различные виды запасов. Основными критериями классификации запасов являются их натурально – вещественная форма, экономическое содержание, характер формирования, время возникновения. Классификация запасов по критерию материально – вещественной формы предусмотрена нормативными документами, регулирующими порядок учета товарных и материальных запасов в организации. В соответствии с ПБУ 5/01 «Учет материально – производственных запасов» под запасами понимаются активы предназначенные для продажи при обычной хозяйственной деятельности, числящиеся в незавершенном производстве, предназначенные для потребления в процессе производства и при оказании услуг[2].

В соответствии с этим же положением, запасы предприятия включают в себя[3]:

- материалы, предназначенные для использования в процессе производства;

- незавершенное производство;

- готовую продукцию

- товары, в том числе землю и другие материальные активы, закупленные и предназначенные для перепродажи;

малоценные и быстроизнашивающиеся предметы.

На пути превращения сырья в конечное изделие и последующего движения этого изделия до конечного потребителя создается два основных вида запасов: производственные и товарные.

Необходимо отметить, что как производственные, так и товарные запасы могут быть классифицированы по характеру формирования на текущие, страховые и сезонные. Текущие запасы составляют основную часть производственных и товарных запасов. Они формируются с целью обеспечения непрерывности производственного и торгового процесса между очередными поставками.

Также запасы могут быть классифицированы по времени возникновения. Пример такой классификации показан в Приложении 1.

Таким образом, можно заключить, что в настоящее время в литературе категория запасов описана достаточно полно и подробно. Однако необходимо выяснить, насколько необходимы запасы для предприятия, а также определить модели управления запасами, характерные для современных условий.

1.2. Логистическая концепция управления запасами

В силу ключевой роли запасов в обеспечении эффективности финансово – хозяйственной деятельности организации, запасы выступают важным объектом управления. По определению Н.Г. Григорьева управление запасами — это определенный вид производственной деятельности, объектом которого является создание и хранение запасов. Основная цель управления запасами на предприятии, по мнению данного автора — снизить общие ежегодные затраты на содержание запасов до минимума при условии удовлетворительного обслуживания потребителей[4].

Для достижения данной цели в процессе управления запасами решаются следующие задачи:

- установить оптимальный размер запасов материальных ресурсов;

- определить оптимальный размер заказа на пополнение запасов и периодичности их пополнения;

- организовать систему контроля состояния запасов.

Общая схема процесса управления запасами отражена в Приложении 2. Из данного приложения видно, что процесс управления запасами предполагает последовательное выполнение традиционных функций управления – планирования, организации и контроля – адаптированных к специфике деятельности предприятия и характеру имеющихся у него запасов.

Таким образом, процесс управления запасами предполагает последовательное выполнение традиционных функций управления – планирования, организации и контроля, которые должны быть адаптированы к особенностям процесса материально – технического обеспечения и сбыта на предприятии. На этапах планирования и контроля существуют исключительно информационные потоки, которые определяют степень качества и согласованности действий элементов транспортно-логистической цепи на этапе организации. Такие информационные потоки носят преимущественно внутренний характер – они обеспечивают взаимосвязь функций управления и координируют работу различных звеньев производственной системы предприятия.

Выполнение основных функций управления запасами в настоящее время наиболее эффективно в рамках логистической концепции управления запасами. Такое мнение в частности обосновывается в работе Н.Г. Григорьева, который считает, что решение проблемы эффективности управления материальными запасами в современной экономической среде требует перехода от традиционных методов управления к логистическим, позволяющим включить методы управления запасами в состав основных осуществляемых стратегий рыночного поведения.

Логистика используется для оптимизации материальных запасов в пространстве и во времени. Она координирует движение материальных запасов и гарантирует, что необходимые материалы будут предоставлены своевременно, в нужном месте, в требуемом количестве и желаемого качества.

В результате сокращаются затраты на складирование и продолжительность нахождения капитала в запасах, что способствует ускорению его оборачиваемости и повышению эффективности функционирования предприятия[5].

Логистическая концепция управления запасами строится на основе комплекса процедур, которые показаны в Приложении 3. Как видно из данного приложения, соотношение между аналитическими процедурами в системе управления запасами может изменяться в зависимости от типа выбранной стратегии.

Выбор стратегии управления запасами характеризует содержание процедуры планирования. Технология осуществления данной процедуры, по мнению Б.А. Плоткина, определяется влиянием на систему управления запасами трех основных факторов[6]:

1. Условия взаимодействия с контрагентами (надежность);

2. Длительность цикла управления запасами;

3. Величина предприятия.

Оптимизация соотношения между данными факторами – основная задача планирования в системе управления запасами. Еще одной функцией в системе управления запасами является функция организации. Важная роль в выполнении данной функции принадлежит учету материально– производственных запасов.

Ведение учета позволяет правильно оценить сформировавшиеся остатки запасов, оценить их динамику и состояние, выявить наименее ликвидные составляющие запасов, оценить возможность их реализации в целях снижения потерь от устаревания и порчи запасов, а также от «замораживания» части оборотных активов в запасах.

Реализация функций организации, планирования и контроля в системе управления запасами предполагает, прежде всего, решение ряда прикладных задач, основными из которых являются: выбор модели управления запасами и системы их пополнения, определение оптимального размера партии и интервала времени, через который повторяется заказ.

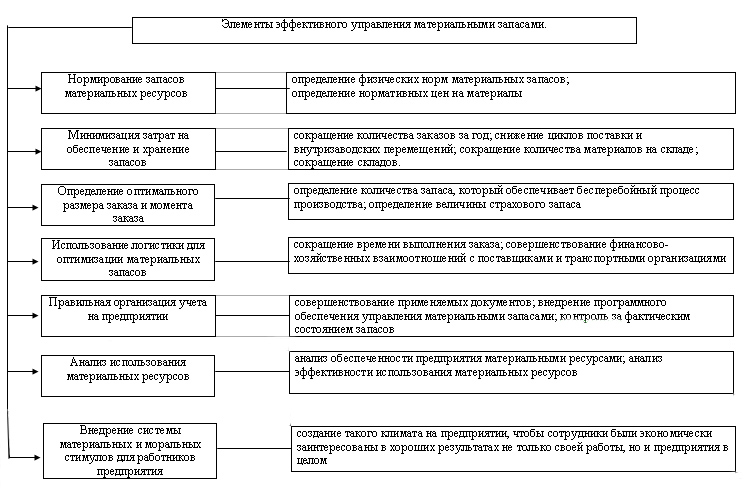

Все сказанное выше позволяет определить основные элементы системы эффективного управления материальными запасами на предприятии. Они представлены в Приложении 4. Основными элементами данной системы являются нормирование запасов, минимизация затрат, связанных с их хранением и транспортировкой, правильная организация их учета и анализа их использования в производственной деятельности предприятия. Все эти элементы тесно связаны между собой и определяют экономическую эффективность управления запасами на предприятии.

1.3. Характеристика базовых подходов к управлению запасами

Проведем детальный анализ базовых систем управления запасами, основными из которых являются: система с фиксированным объемом заказа, система с фиксированным интервалом времени между заказами, модель «Канбан», модель «Джаст ин тайм» (Just-in-time).

Главная отличительная особенность системы с фиксированным объемом заказа состоит в том, что главный параметр данной модели – объем заказа, ни при каких условиях не изменяется. Для оптимизации размеров заказов применяются специальные методики и расчетные формулы. Для определения оптимальной величины заказа наиболее широкое распространение в аналитической практике получила формула Уилсона, которая может быть записана следующим образом:

(1)

Где Sопт – оптимальный размер заказываемой партии;

О – величина оборота;

Ст – издержки, связанные с доставкой;

Сх – издержки, связанные с хранением[7].

Методика расчета других параметров системы с фиксированным размером заказа показана в таблице 1:

Таблица 1

Основные параметры системы управления запасами

с фиксированным размером заказа[8]

|

Показатель |

Метод расчета |

|

1. Потребность, шт. |

- |

|

2. Оптимальный размер заказа, шт. |

Формулы (1), (2) |

|

3. Время поставки, дни |

- |

|

4. Возможная задержка поставки, дни |

- |

|

5. Ожидаемое дневное потребление, шт./день |

[1] / [кол-во раб. дней] |

|

6. Срок расходования заказа, дни |

[2]/[5] |

|

7. Ожидаемое потребление за время поставки, шт |

[3]*[5] |

|

8. Максимальное потребление за время поставки, шт. |

[[3]+[4]]*[5] |

|

9. Гарантийный запас, шт. |

[8] – [7] |

|

10. Пороговый уровень запаса, шт. |

[9] + [7] |

|

11. Максимально желательный запас, шт. |

[9] + [2] |

После размещения заказа запас продолжает уменьшаться, так как между осуществлением заказа и получением материальных ценностей существует определенный временной интервал. При этом величина заказа должна быть такой, чтобы величина запаса за время исполнения заказа не опустилась ниже страхового уровня. В случае непредвиденного роста спроса или нарушения срока поставки предприятием будет использоваться страховой запас. Коммерческая служба предприятия в этом случае должна принять меры, обеспечивающие дополнительную поставку. Таким образом, данная система защищает предприятие от образования дефицита запасов.

Главная особенность системы с фиксированным интервалом времени между заказами состоит в том, что заказы делаются в строго определенные моменты времени через равные интервалы, например раз в месяц, раз в неделю.

Оптимальный интервал времени между заказами рассчитывается по следующей формуле:

(2)

Где — оптимальный интервал времени между заказами;

— количество рабочих дней в году;

— потребность в заказываемом продукте;

— оптимальный размер заказа.

Методика расчета других параметров системы с фиксированным интервалом времени между заказами показана в таблице 2

Таблица 2

Основные параметры системы управления запасами с фиксированным интервалом между заказами[9]

|

Показатель |

Метод расчета |

|

1. Потребность, шт. |

- |

|

2. Интервал времени между заказами, дни |

Формула (3) |

|

3. Время поставки, дни |

- |

|

4. Возможная задержка поставки, дни |

- |

|

5. Ожидаемое дневное потребление, шт./день |

[1] / [кол-во раб. дней] |

|

6. ожидаемое потребление за время поставки, шт |

[3]*[5] |

|

7. Максимальное потребление за время поставки, шт. |

[[3]+[4]]*[5] |

|

8.Гарантийный запас, шт. |

[7] – [6] |

|

9. Максимально желательный запас, шт. |

[8] + [2]* [5] |

|

10. Размер заказа, шт. |

Формула (4) |

Главная особенность системы управления запасами с фиксированным интервалом времени между заказами, состоит в том, что она допускает возникновение дефицита. Поэтому данная система может применяться в том случае, когда возможные потери от дефицита для предприятия ниже, чем выгоды от снижения расходов на формирование запасов.

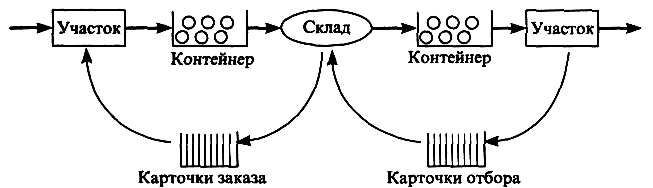

Модели «Канбан» и «Джаст ин тайм» базируются преимущественно на зарубежном опыте управления запасами. Модель управления запасами «Канбан» применима преимущественно для поточного производства при условии рациональной его организации. Данная модель основана на принципе прямого пополнения запаса, но при очень небольшом объеме серии запаса.

Преимущества такой системы заключаются в том, что, во-первых, производство полуфабрикатов напрямую связано с реальным потреблением, не приводит к дополнительной нагрузке на отдел планирования и позволяет избегать большого объема бумажной работы, а во-вторых, поставляющее подразделение производства действует гибко, и в течение короткого времени пустой контейнер снова наполняется. Схема работы системы «Канбан» показана на рисунке 1.

.

Рисунок 1. Схема работы системы «Канбан»[10]

Последовательность действий участников системы «Канбан», условия и требования, которые при этом необходимо соблюдать, можно сформулировать как правила «Канбан». Данные правила состоят в следующем[11]:

1. Последующий участок "вытягивает" изделия.

2. Предшествующий участок выпускает изделий ровно столько, сколько ранее "вытянул".

3. Бракованная продукция не поступает на последующий участок.

4. Количество карточек «Канбан» должно быть минимальным.

5. Объем запаса изделий на складе должен быть минимальным

6. Колебания спроса компенсируются изменением интенсивности потока карточек «Канбан».

7. Производственные мощности участков должны быть сбалансированы.

8. Дисциплина поставок не допускает нарушений.

Не менее распространенной моделью управления запасами в настоящее время является модель «Джаст ин тайм» (Just-in-time) – «точно вовремя». По определению А.Н. Стерлиговой, она представляет собой общий организационный подход, с помощью которого, в результате учитывающего детали спроса, точного управления, значительно сокращаются запасы и тем самым длительность производственного цикла[12].

В рамках системы «точно вовремя» доставка материалов осуществляется непосредственно перед моментом его использования. Данная система представляет собой разновидность системы «Канбан», которая базируется на ряде принципов. Основной из них состоит в том, что экономия на затратах при последовательном сокращении складских запасов всех видов выше, нежели связанные с таким сокращением дополнительные расходы на частую переналадку производства, закупку и запуск в производство малых партий сырья и материалов.

Подводя итог, отметим, что эффективное управление запасами является ключевым фактором успеха деятельности предприятия. Такое управление предполагает рациональный выбор модели управления запасами, постоянное отслеживание их состояния и оценку эффективности использования.

2. Система управления запасами в ОАО «Хлебозавод №1»

2.1. Анализ управления запасами на предприятии

Открытое акционерное общество «Хлебозавод №1» зарегистрировано 28 декабря 1992 года регистратором Межрайонная инспекция Министерства Российской Федерации по крупнейшим налогоплательщикам по Воронежской области. Основным для ОАО «Хлебозавод №1» является производство хлеба и мучных кондитерских изделий недлительного хранения.

Для обеспечения непрерывности производственного процесса и максимально возможного удовлетворения потребностей покупателей в выпускаемой продукции ОАО «Хлебозавод №1» формирует запасы, состав и структура которых определяются особенностями финансово–хозяйственной деятельности предприятия.

Для определения роли запасов проведем анализ изменения структуры оборотных активов предприятия за 2014–2016 г. структурные диаграммы, показанные на рисунках 2 – 10. Данные рисунков свидетельствуют о том, что удельный вес запасов в общем сумме оборотных активов предприятия на протяжении трех анализируемых лет изменялся.

Так, к концу 2015 г. по сравнению с предыдущим периодом он уменьшился на 5 процентных пункта, в то время как к концу 2016 г., напротив, увеличился на 7 процентных пункта по сравнению с предыдущим периодом.

Рисунок 2. Структура оборотных активов в ОАО «Хлебозавод №1» на 31.12.2014 г.

Рисунок 3. Структура оборотных активов в ОАО «Хлебозавод №1» на 31.12.2015 г.

Рисунок 4. Структура оборотных активов в ОАО «Хлебозавод №1» на 31.12.2016 г.

Более детальный анализ структуры запасов по их видам выполнен в таблице 3.

Таблица 3

Анализ структуры запасов в ОАО «Хлебозавод №1»

|

Показатель |

31.12.2014 |

31.12.2015 |

31.12.2016 |

отклонение доли, +,- |

||||

|

в 2015 |

в 2016 |

|||||||

|

Сырье и материалы |

12511 |

98,40 |

15884 |

97,20 |

18864 |

98,30 |

-1,2 |

1,1 |

|

Готовая продукция |

170 |

1,34 |

416 |

2,55 |

226 |

1,18 |

1,21 |

-1,37 |

|

Товары для перепродажи |

33 |

0,26 |

42 |

0,23 |

101 |

0,52 |

-0,03 |

0,29 |

|

Запасы, всего |

12714 |

100 |

16342 |

100 |

19191 |

100 |

||

Из расчетов следует, что состав и структура запасов ОАО «Хлебозавод №1» в 2014 – 2016 гг. оставался относительно стабильным. Запасы предприятия были представлены запасами материалов, готовой продукции и товаров, предназначенных для перепродажи. Преобладающим элементом запасов в 2014 – 2016 гг. являлись запасы сырья и материалов. Их удельный вес изменялся несущественно и на 31.12.2016 г. составил 98,3%.

Относительно невысоким являлся удельный вес готовой продукции. На конец 2016 г. он составил 1,18%, сократившись по сравнению с предыдущим годом на 1,37 процентных пункта. Низкий удельный вес запасов готовой продукции объясняется тем, что ОАО «Хлебозавод №1» выпускает продукцию с небольшими сроками хранения, и для обеспечения ее реализации покупателям за определенный период времени без ухудшения качественных характеристик большие запасы не формирует. Удельный вес запасов, предназначенных для перепродажи составлял менее 1%.

Анализ динамики остатков запасов ОАО «Хлебозавод №1» выполнен в таблице 4. Расчеты показывают, что на конец 2016 г. по сравнению с 2014 г. остаток запасов предприятия увеличился на 6477 тыс. руб. или 50,94%% (154,90% - 100%). Данный рост был вызван увеличением остатков по всем видам запасов предприятия.

Таблица 4

Анализ динамики остатков запасов в ОАО «Хлебозавод №1»

|

Показатель |

31.12. 2014г. |

31.12. 2015г. |

31.12. 2016г. |

2016 г. к 2014 г. |

|

тыс. руб. |

тыс. руб. |

тыс. руб. |

% |

|

|

Сырье и материалы |

12511 |

15884 |

18864 |

150,78 |

|

Готовая продукция |

170 |

416 |

226 |

132,94 |

|

Товары для перепродажи |

33 |

42 |

101 |

306,06 |

|

Запасы, всего |

12714 |

16342 |

19191 |

150,94 |

Для определения причин изменения остатков ОАО «Хлебозавод №1» был выполнен анализ объема потребления сырья и материалов и объема реализации готовой продукции в стоимостном выражении. По результатам анализа были построены диаграммы, представленные на рисунках 5 и 6.

Рисунок 5. Стоимость потребленного сырья

в ОАО «Хлебозавод №1»

Рисунок 6. Стоимость реализованной продукции

в ОАО «Хлебозавод №1»

Как показывают результаты расчетов, стоимость реализованной продукции в 2016 г. по сравнению с 2014 г. увеличилась на 24405 тыс. руб. или 8,27%. Изменение стоимости реализованной продукции также как изменение стоимости материальных запасов объясняется ростом физического объема реализации продукции и средних цен на нее.

Для оценки эффективности управления запасами ОАО «Хлебозавод №1» необходимо рассчитать их оборачиваемость, ликвидность, проанализировать расходы, связанные с формированием и хранением запасов. Показатели оборачиваемости запасов ОАО «Хлебозавод №1» рассчитывались двумя способами: по выручке и по себестоимости продаж. Результаты расчетов оборачиваемости запасов приведены в таблицах 5 и 6.

Таблица 5

Расчет показателей оборачиваемости запасов по выручке

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

2016 г. к 2014 г., % |

|

Выручка, тыс. руб. |

348029 |

402449 |

417803 |

120,05 |

|

Средняя стоимость запасов, тыс. руб. в т.ч. |

12447 |

14528 |

17766,5 |

142,74 |

|

- сырья и материалов |

12299 |

14197,5 |

17374 |

141,26 |

|

- готовой продукции |

106 |

293 |

321 |

302,83 |

|

- товаров |

42 |

37,5 |

71,5 |

170,24 |

|

К-т оборачиваемости запасов, в т.ч. |

27,96 |

27,70 |

23,52 |

84,12 |

|

- сырья и материалов |

28,30 |

28,35 |

24,05 |

84,98 |

|

- готовой продукции |

3283,29 |

1373,55 |

1301,57 |

39,64 |

|

- товаров |

8286,40 |

10731,97 |

5843,40 |

70,52 |

|

Продолжительность одного оборота запасов, дни, в т.ч. |

12,88 |

13,0 |

15,31 |

118,87 |

|

-сырья и материалов |

12,72 |

12,70 |

14,97 |

117,68 |

|

-готовой продукции |

0,11 |

0,26 |

0,28 |

254,54 |

|

-товаров |

0,04 |

0,03 |

0,06 |

150,00 |

Таблица 6

Расчет показателей оборачиваемости запасов по себестоимости

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

2016 г. в сравнении с 2014 г.,% |

|

Себестоимость продаж, тыс. руб. |

252855 |

272821 |

262407 |

103,78 |

|

Средняя стоимость запасов, тыс. руб. в т.ч. |

12447 |

14528 |

17766,5 |

142,74 |

|

- сырья и материалов |

12299 |

14197,5 |

17374 |

141,26 |

|

- готовой продукции |

106 |

293 |

321 |

302,83 |

|

- товаров |

42 |

37,5 |

71,5 |

170,24 |

|

К-т оборачиваемости запасов, в т.ч. |

20,31 |

18,78 |

14,77 |

72,72 |

|

- сырья и материалов |

20,56 |

19,22 |

15,10 |

73,44 |

|

- готовой продукции |

2385,42 |

931,13 |

817,47 |

34,27 |

|

- товаров |

6020,36 |

7275,22 |

3670,03 |

60,96 |

|

Продолжительность одного оборота запасов, дни, в т.ч. |

17,73 |

18,78 |

24,37 |

137,45 |

|

-сырья и материалов |

17,51 |

18,73 |

23,84 |

136,15 |

|

-готовой продукции |

0,15 |

0,39 |

0,44 |

293,33 |

|

-товаров |

0,06 |

0,05 |

0,1 |

166,67 |

Результаты расчетов показывают, что в 2016 г. по сравнению с 2014 г. скорость оборота запасов предприятия по выручке замедлилась. Если в 2014 г. в течение отчетного года запасы предприятия проходили в среднем 28 оборотов, то в 2016 г. данный показатель сократился до 24.

Это, в свою очередь, привело к росту продолжительности одного оборота запасов с 12,88 дней в 2014 г. до 15,31 дней в 2016 г. Замедление оборачиваемости запасов предприятия было обусловлено снижением скорости оборота запасов сырья и материалов. Скорость оборота других элементов запасов предприятия на протяжении всего анализируемого периода оставалась высокой и составляла менее одного дня.

Далее оценим ликвидность запасов ОАО «Хлебозавод №1». Коэффициент ликвидности запасов предприятия составил:

На 31.12.2014 г.: 12714/15294 = 0,83

На 31.12.2015 г.: 16342/ 16329 = 1,00

На 31.12.2016 г.: 19191/ 11953 = 1,60

Из расчетов следует, что коэффициент ликвидности запасов в динамике увеличивался. Ранее данный показатель на предприятии не рассчитывался, поэтому нормативное значение по коэффициенту ликвидности запасов не устанавливалось. Однако среднеотраслевые значения коэффициента ликвидности запасов для предприятия пищевой промышленности находятся в интервале 1-1,5[13]. В 2015 и 2016 гг. показатели ликвидности запасов соответствовали среднеотраслевым значениям, что оценивается положительно.

Так как наибольший удельный вес в общей сумме запасов ОАО «Хлебозавод №1» занимают запасы сырья и материалов, далее проведем более детальный анализ их ликвидности. С этой целью был используем метод АВС – анализа. В процессе производства продукции ОАО «Хлебозавод №1» используются следующие виды сырья: мука, дрожжи, соль, сахар, жиры, молочные продукты, патока, меланж, сухофрукты. Удельный вес отдельных групп в общем объеме потребленного сырья и материалов за 2016 г. показан в таблице 7.

Таблица 7

Структура потребленных запасов сырья и материалов в 2016 г.

|

Вид сырья/ материала |

Годовая потребность, тонн |

Уде. вес., % |

|

Мука |

8230,98 |

90,197 |

|

Дрожжи |

278,44 |

3,051 |

|

Соль |

15,96 |

0,175 |

|

Сахар |

147,01 |

1,611 |

|

Жиры |

101,99 |

1,117 |

|

Молоко сухое |

117,01 |

1,282 |

|

Патока |

56,93 |

0,624 |

|

Меланж |

32 |

0,351 |

|

Сухофрукты |

18 |

0,197 |

|

Прочие |

127,23 |

1,395 |

На основе данных таблицы был проведен АВС–анализ материальных запасов. В соответствии с методикой АВС анализа наиболее важными для предприятия являются запасы муки, т.к. только данный вид запасов был отнесен к классу А.

К промежуточным по степени важности запасам (категория В) можно отнести запасы можно отнести запасы дрожжей, соли, сахара, кондитерских жиров, сухого молока, патоки. К категории С были отнесены запасы меланжа, сухофруктов и прочие запасы.

Из расчетов следует, что для обеспечения ликвидности запасов ОАО «Хлебозавод №1» особое внимание необходимо уделить состоянию запасов муки, т.к. данный вид запасов формирует наибольший удельный вес в общей сумме затрат предприятия. На рисунке 7 отражена динамика потребления муки по кварталам за 2 последних года.

Анализируя данные рисунка, следует отметить, что наименьшее потребление муки отмечается в 4 квартале 2015 и 2016 г. При этом объем потребления муки по кварталам в 2016 г. был подвержен меньшим колебаниям и являлся более равномерным.

Для оценки эффективности управления запасами муки в ОАО «Хлебозавод №1» необходимо оценить затраты, возникающие в связи с формированием и хранением запасов.

Рисунок 7. Динамика потребления муки в ОАО «Хлебозавод №1»

В системе управления запасами предприятия учитываются две группы таких затрат: затраты на хранение и транспортировку Динамика затрат на хранение запасов муки в ОАО «Хлебозавод №1» показана на рисунке 8.

Анализируя данные рисунка, необходимо отметить, что затраты на хранение запасов муки в 2015 г. составили 2037,63 тыс. руб., а в 2016 г. 2447,37 тыс. руб. Таким образом, сумма затрат на хранение в 2016 г. была выше показателя предыдущего года на 409,74 тыс. руб. Максимальная сумма затрат на хранение как в 2015, так и в 2016 г. была выявлена во втором квартале.

Рисунок 8 Динамика затрат на хранение запасов муки

в ОАО «Хлебозавод №1»

Динамика затрат на транспортировку муки ОАО «Хлебозавод №1» показана на рисунке 9:

Рисунок 9. Динамика затрат на доставку муки

в ОАО «Хлебозавод №1»

Суммируя данные на рисунке, определяем общую сумму затрат на транспортировку муки. В 2015 г. она составила 7277,36 тыс. руб., а в 2016 г. 7640,18 тыс. руб., т.е. 362,82 тыс. руб. больше. Наиболее высокие суммы затрат на доставку также приходились на 2 квартал каждого периода. В третьем и четвертом кварталах периода, напротив, наблюдается снижение затрат данной группы.

Суммируя графики, представленные на рисунках 8 и 9, можно определить общую сумму затрат, связанных с формированием запасов муки в ОАО «Хлебозавод №1». Динамика этих затрат показана на рисунке 10. В 2015 г. общая сумма затрат составила 9321,99 тыс. руб., а в 2016 г 10087,55 тыс. руб., что на 765,56 тыс. руб. больше. Вместе с тем динамика затрат на формирование запасов по кварталам не изменилась.

Рисунок 10. Динамика общих затрат на формирование запасов муки ОАО «Хлебозавод №1»

Система управления запасами на предприятии, ориентирована на обеспечение бесперебойного производства, в соответствии с чем, предприятие формирует свою политику управления в рамках скорее консервативной политики управления, когда у предприятия должен быть максимальный запас муки. Также стоит отметить, что в силу того, что предприятие использует систему управления запасами с фиксированным интервалом поставки, запасы муки пополняются один раз в квартал.

По данным складского учета предприятия были проанализированы особенности формирования остатков запасов муки на конец каждого квартала. Результаты расчетов представлены в таблице 8. Данные движения запасов на складе свидетельствует о том, что поступления муки в течение как 2015, так и 2016 г. были неравномерны. Так, например в 2015 году максимальный приход был отмечен во втором квартале и составил 1632 тонны, а наименьший в 4 квартале – 1142 тонны.

Таблица 8

Движение запасов муки на складах предприятия

ОАО «Хлебозавод №1»

|

Кварталы |

Приход (тонн) |

Расход (тонн) |

Остаток на начало квартала (тонн) |

Остаток на конец квартала (тонн) |

|

1 кв. 2015 |

1360 |

1444 |

986 |

902 |

|

2 кв. 2015 |

1632 |

1536 |

902 |

998 |

|

3 кв. 2015 |

1306 |

1472 |

998 |

832 |

|

4 кв. 2015 |

1142 |

1370 |

832 |

604 |

|

1 кв. 2016 |

1469 |

1402 |

604 |

671 |

|

2 кв. 2016 |

1795 |

1422 |

671 |

1044 |

|

3 кв. 2016 |

1360 |

1374 |

1044 |

1030 |

|

4 кв. 2016 |

1197 |

1358 |

1030 |

869 |

В 2016 году максимальный приход был отмечен во втором квартале, при этом его величина составила 1795 тонн, в то же время в 4 квартале отмечен минимальное поступление муки, а именно 1197 тонн. Аналогичной была и динамика расхода муки. Наибольший объем расхода приходился на 2 квартал 2015 и 2 квартал 2016 г. Остаток запасов муки на конец 2016 г. составил 869 тонн. Остаток в денежном выражении составил:

869*16,72 = 14530 тыс. руб.

Для оценки целесообразности хранения запасов в данном объеме необходимо рассчитать коэффициента хранения запасов без потери доходности. Для расчета данного показателя в свою очередь необходимо определить средневзвешенную стоимость капитала.

Средневзвешенная стоимость капитала может быть рассчитана следующим образом:

(3)

(4)

Где с — средневзвешенная стоимость капитала;

— требуемая или ожидаемая доходность от собственного капитала;

— требуемая или ожидаемая доходность от собственного капитала;

— стоимость заёмных средств

— стоимость заёмных средств

t — ставка налога на прибыль для компании

— всего заёмных средств

— всего заёмных средств

— всего собственного капитала

— всего собственного капитала

— всего инвестированного капитала[14].

— всего инвестированного капитала[14].

Требуемая доходность собственного капитала была определена как запланированный показатель финансового рентабельности, запланированный бизнес – планом предприятия на 2016 г. Значение этого и других показателей, необходимых для расчета средневзвешенной стоимости капитала представлены в таблице 9.

Подставив данные таблицы 9 в формулу получаем следующее значение средневзвешенной стоимости капитала:

Таблица 9

Исходные данные для расчета средневзвешенной стоимости капитала ОАО «Хлебозавод №1»

|

Показатель |

Условное обозначение |

Значение |

|

Ожидаемая доходность собственного капитала, % |

y |

24 |

|

Стоимость заемных средств, % |

b |

14,63 |

|

Ставка налога на прибыль,% |

t |

20 |

|

Всего заемные средства, тыс. руб. |

D |

48532 |

|

Собственные средства, тыс. руб. |

E |

76041 |

|

Инвестированный капитал, тыс. руб. |

K |

124573 |

Таким образом, средневзвешенная стоимость капитала ОАО «Хлебозавод №1» составила 19,1%. Таким образом, совокупная величина расходов при обеспечении всех источников финансирования составит:

124573*0,191 = 23793 тыс. руб.

Для определения коэффициента хранения затрат без потери доходности также необходимо определить среднюю цену продаж запасов муки. Средняя цена 1 тонны муки в Воронежской области составила 20,25 тыс. руб. за тонну. Таким образом, рыночная стоимость сформировавшегося остатка запасов составит:

20,25*869 = 17597 тыс. руб.

Подставив полученные данные в формулу получаем следующее значение коэффициента хранения запасов без потери доходности:

Из расчетов следует, что прибыль, которую сможет получить предприятие от реализации сформировавшихся остатков запасов, намного меньше суммы затрат, связанных с формированием запасов и составляет 12 коп. на 1 рубль затрат. Данный показатель является достаточно низким и указывает не необходимость снижения затрат по формированию и хранению запасов предприятия.

Таким образом, результаты выполненных расчетов свидетельствуют о том, что на предприятии реализуется консервативная политика управления запасами. Данная политика предполагает достаточно высокий уровень запасов, которые пополняются через равные интервалы времени, а именно один раз в квартал.

Вместе с тем следует отметить, что система управления запасами с фиксированным интервалом времени не реализуется на предприятии в чистом виде, так как объем заказов определяется на уровне потребления в предыдущем квартале и дополнительного запаса на возможный рост объемов производства.

Результаты проведенного исследования показали, что оборачиваемость материальных запасов в 2016 г. на предприятии снизилась, а расходы на хранение и транспортировку запасов наоборот, увеличились. Данные факторы свидетельствуют о том, что система управления запасами на предприятии является недостаточно эффективной. В связи с этим возникает необходимость оптимизации ряда параметров в действующей системе управления запасами.

2.2. Предложения по оптимизации процессов управления запасами

Запасы, как объект управления, выполняют важную роль в обеспечении эффективности финансово–хозяйственной деятельности предприятия. В то же время необходимо учитывать, что запасы формируют собой один из важнейших факторов, определяющих финансовую политику предприятия, так как требуют больших финансовых вложений.

Данный вопрос является актуальным и для исследуемого предприятия. Как показал анализ основных экономических параметров деятельности ОАО «Хлебозавод №1», предприятию удалось получить в 2016 г. положительный финансовый результат в виде прибыли до налогообложения и чистой прибыли, однако в динамике показатели финансовых результатов снижались.

Несмотря на то, что на протяжении трех лет предприятие характеризовалось достаточным уровнем ликвидности и платежеспособности, сохранение тенденции снижения прибыли может привести к ухудшению финансового состояния предприятия. В этой связи поиск резервов более эффективного управления запасами в ОАО «Хлебозавод №1» приобретает особое значение.

В результате проведенного анализа был сделан вывод о том, что предприятием используется преимущественно консервативный подход к формированию запасов сырья и материалов. Однако данный подход был признан недостаточно эффективным, т.к. привел к росту затрат на транспортировку и хранение запасов по основным видам сырья. Кроме того расчеты показали, что скорость оборота запасов в 2016 г. по сравнению с предыдущим периодом сократилась, что стало следствием замедления оборачиваемости запасов сырья и материалов.

Как уже было отмечено в предыдущей главе работы, в ОАО «Хлебозавод №1» применяется система управления запасами с фиксированным интервалом времени между заказами. Заказ основного сырья на предприятии осуществляется раз в квартал. При этом размер заказа на предприятии не рассчитывается, что приводит к колебаниям остатков запасов в течение года, росту необоснованных запасов, затрат в связи с их устареванием и изменением цен на них.

АВС – анализ показал, что наиболее значимым видом запасов для ОАО «Хлебозавод №1» являются запасы муки, т.к. их удельный вес в формировании затрат является наиболее высоким. В связи с этим меры по оптимизации запасов и снижению затрат должны быть реализованы прежде всего в отношении запасов муки.

С учетом выявленных недостатков ОАО «Хлебозавод №1» рекомендуется усовершенствовать действующую систему управления запасами прежде всего за счет определения оптимального размера заказа. В свою очередь для того чтобы рассчитать оптимальный размер заказа необходимо определить среднесуточное потребление муки. В 2016 г. годовой объем потребления муки составил 8231 тонну. Для предприятия характерен непрерывный цикл производства, поэтому количество рабочих дней равно количеству календарных дней в году. Следовательно, среднесуточная потребность в муке составит:

8231/365 = 22,55 тонн.

Округляем показатель до 23 тонн в сутки. Далее для определения оптимального размера заказа необходимо рассчитать затраты на хранение и транспортировку 1 тонны муки. В 2016 г. годовые затраты на хранение муки составили 2447,37 тыс. руб. В расчете на 1 тонну сырья величина затрат будет равна:

2447,37/8231*1000 = 297,34 руб.

Затраты на транспортировку 1 тонны муки рассчитаем как отношение общих годовых затрат на транспортировку к количеству потребленной муки в года. Общая сумма затрат на транспортировку муки в 2016 г. составила 7640,18 тыс. руб. Таким образом, затраты на транспортировку в расчете на 1 тонну сырья составят:

7640,18/8231*1000 = 928,22 руб.

Используя полученные данные, рассчитаем оптимальный размер заказа по формуле Уилсона.

Таким образом, оптимальный размер заказа муки составляет 226,69 тонн. Можно округлить данный показатель до 227 тонн. С учетом оптимальной величины заказа далее рассчитаем оптимальный интервал времени между заказами. Его продолжительность составит:

I = 365 / (8231 / 227) = 10,07 дней.

Данный показатель может быть округлен до 10 дней. Следовательно, оптимальный интервал времени между заказами для ОАО «Хлебозавод №1» должен быть равен 10 дней. Таким образом, в основе рекомендуемой системы управления запасами ОАО «Хлебозавод №1» находится зависимость между оптимальным размером заказа и интервалом времени. Рекомендуемый оптимальный размер заказа для предприятия составляет 227 тонн, а рекомендуемый интервал времени между заказами равен 10 дней.

Далее рассчитаем значения основных параметров рекомендуемой системы управления запасами. В качестве исходных данных для расчета параметров системы управления запасами являются данные о годовом объеме потребления муки за 2016 год. Основными поставщиками муки для ОАО «Хлебозавод №1» являются ООО «Лиски — мука», ООО «Мукомол», ОАО «Мукомольный комбинат «Воронежский». Все производители муки находятся в Воронежской области. Максимальная удаленность предприятий поставщиков от производителя составляет 55 км.

С учетом времени, необходимого на обработку и погрузку заказа, время поставки муки исходя из практики работы с данными поставщиками составляет 3 дня. Максимальная задержка поставок сырья у данных поставщиков также составляла 3 дня. Данный показатель также необходимо учесть при расчете основных параметров рекомендуемой системы управления запасами.

Как показали выполненные ранее расчеты, оптимальный размер заказа на предприятии будет израсходован в течение 10 дней. За время поставки муки, ее ожидаемое потребление составит:

3*23 = 69 тонн

Однако учитывая возможность задержки поставки на 3 дня, максимально возможное потребление за время доставки сырья составит:

(3+3)*23 =138 тонн

Одним из основных параметров системы управления запасами является гарантийный запас сырья, который представляет собой разницу между ожидаемым и максимальным потреблением за время поставки. Следовательно, величина гарантийного запаса составит:

138 – 69 = 69 тонн.

Наличие запасов муки в 69 тонн гарантирует, что при задержке поставки на три дня предприятие продолжит бесперебойную работу. Сумма гарантийного запаса и ожидаемого потребления за время поставки представляет собой пороговый уровень запаса. Его величина для предприятия составит 138 тонн. Это значит, что при формировании на складе запаса муки в 138 тонн для того чтобы обеспечить непрерывность производственного процесса предприятию необходимо осуществить следующий заказ, размер которого равен оптимальному.

Максимально желательный запас представляет собой сумму гарантийного запаса и оптимального размера заказа. Его величина составит:

69 + 227 = 296 тонн.

С учетом полученного значения показателя срок расходования максимально желательного запаса до порового уровня составляет:

(296-138)/23 = 6,87 дня.

Округляем значение полученного показателя до 7.

Все рассчитанные параметры рекомендуемой системы управления запасами были сведены в таблицу (таблица 10).

Таблица 10

Основные параметры рекомендуемой

системы управления запасами

|

Показатель |

Значение |

|

1. Потребность, тонн |

8231 |

|

2. Оптимальный размер заказа, тонн |

227 |

|

3. Время поставки, дни |

3 |

|

4. Возможная задержка поставки, дни |

3 |

|

5. Ожидаемое дневное потребление, тонн/день |

23 |

|

6. Срок расходования заказа, дней |

10 |

|

7. Ожидаемое потребление за время поставки, тонн |

69 |

|

8. Максимальное потребление за время поставки, тонн |

138 |

|

9. Гарантийный запас, тонн |

69 |

|

10. Пороговый уровень запаса, тонн |

138 |

|

11 Максимально желательный запас, тонн |

296 |

|

12. Срок расходования запаса до порогового уровня, дни |

7 |

Данные расчета, представленные в таблице 10, позволяют говорить о том, что в случае поставок муки в размере оптимального заказа через каждые 10 дней, предприятие должно формировать максимально желательный запас в размере 296 тонн, а пороговый уровень запасов составит 138 тонн.

Заключение

Анализ сущности и особенностей управления запасами на предприятии, а также методов и технологии оценки их эффективности позволяет сформулировать в заключение работы определенные выводы.

Запасы – это сложная категория, которая характеризует находящиеся на разных стадиях производства и обращения продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс производственного или личного потребления.

В настоящее время существуют различные подходы к классификации запасов, которая осуществляется по нескольким критериям. По экономическому содержанию запасы делятся на производственные запасы, незавершенное производство, готовую продукцию.

В зависимости от формы нахождения на различных стадиях производственного цикла запасы делятся на производственные и товарные. Классификация затрат по времени осуществляется в зависимости от количественного уровня запаса на максимальный желательный запаса, гарантийный запас, текущий запас.

Запасы выполняют ключевую роль в деятельности предприятия. Она проявляется в том, что с одной стороны запасы представляют собой определенный «буфер», который обеспечивает бесперебойность производственного процесса, а с другой стороны обеспечивает своевременное удовлетворение спроса потребителей на продукцию предприятия, а также позволяет снизить влияние сезонных факторов, связанных с заготовкой сырья и производством продукции.

В настоящее время существуют различные модели управления запасами. Каждая модель характеризуется как определенными преимуществами, так и недостатками, поэтому выбор конкретной модели должен осуществляться с учетом особенностей производства, состава используемых показателей для целей управления, характера взаимодействия с поставщиками материальных ресурсов, организации сбыта готовой продукции, наличия квалифицированных специалистов в области управления, их технической оснащенности и др.

В настоящее время основными моделями управления запасами являются: модель с фиксированным объемом заказа, модель с фиксированным интервалом времени, модель управления запасами «Канбан», модель (Just-in-time) – «точно вовремя».

В качестве объекта практического исследования, выполненного в работе, рассматривалось открытое акционерное общество «Хлебозавод №1». Анализ основных экономических параметров деятельности показал, что уровень рентабельности и деловой активности предприятия в 2016 г. снизился. В связи с этим эффективное управление запасами приобретает для предприятия большое значение.

Запасы на данном предприятии представлены запасами сырья, готовой продукции и товаров, предназначенных для перепродажи. Наибольший удельный вес в общей сумме запасов предприятия занимали запасы сырья и материалов, удельный вес которых в конце 2016 г. превысил 98%.

Для оценки эффективности действующей на предприятии системы управления запасами был выполнен расчет коэффициентов оборачиваемости и ликвидности запасов. По результатам расчетов было установлено, что оборачиваемость запасов ОАО «Хлебозавод №1» в 2016 г. сократилась. Замедление оборачиваемости запасов было обусловлено ростом остатков запасов сырья и материалов. Значение коэффициента ликвидности запасов за период 2014 – 2016 гг. увеличилось.

Качественная оценка ликвидности запасов осуществлялась с использованием метода АВС – анализа, который показал, что наибольший удельный вес в формировании затрат занимали запасы муки, которые являются основным сырьем для выпуска продукции предприятия.

Анализ затрат на доставку и хранение муки показал, что в сравнении с 2015 г. они увеличились. Рост затрат в свою очередь обусловил достаточно низкое значение коэффициента хранения запасов без потерь доходности. В связи с этим возникает необходимость оптимизации ряда параметров в действующей системе управления запасами.

В качестве основных проблем в управлении запасами ОАО «Хлебозавод №1» были отмечены следующие:

1. Отсутствие рассчитанного оптимального размера поставок с учетом применяемой системы управления запасами;

2. Рост остатков и замедление оборачиваемости запасов сырья;

3. Рост расходов на формирование и хранение запасов сырья.

С учетом выявленных проблем в работе были рассчитаны основные параметры рекомендуемой системы управления запасами, в соответствии с которой поставки сырья предприятию предлагается осуществлять 1 раз в 10 дней, при оптимальной партии заказа в 227 тонн.

Экономический эффект от совершенствования системы управления запасами будет выражаться в ускорении оборачиваемости запасов и снижении затрат на их формирование и хранение.

Также ОАО «Хлебозавод №1» было рекомендовано автоматизировать систему учета складских запасов с использованием программы «1С: управление торговлей (Склад 8.2)».

Список использованных источников

Нормативно-правовые акты

- Федеральный закон «Об акционерных обществах» от 26.12.1995 N 208-ФЗ (ред. от 03.07.2016). [электронный ресурс]. — доступ из справочно-правовой системы «Консультант Плюс».

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 г № 402-ФЗ (ред. От 23.05.2016). [электронный ресурс]. — доступ из справочно-правовой системы «Консультант Плюс».

- Приказ Минфина РФ "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)"от 06.07.1999 N 43н (ред. от 08.11.2010). [Электронный ресурс] — доступ из справочно-правовой системы «Консультант Плюс».

- Приказ Минфина РФ "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)"от 06.07.1999 N 43н (ред. от 08.11.2010). [Электронный ресурс] — доступ из справочно-правовой системы «Консультант Плюс».

- Приказ Минфина РФ "Об утверждении Положения по бухгалтерскому учету "Учет материально – производственных запасов" (ПБУ 5/01)"от 09.06.2001 N 43н (ред. от 08.11.2010). [Электронный ресурс] — доступ из справочно-правовой системы «Консультант Плюс».

Специальная и учебная литература

- Акулов В.Б. Финансовый менеджмент: Учебник. – М.: Флинта, 2010. – 326 с.

- Басовский Л.Е., Басовская Е.Н. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие. — М.: Инфра-М, 2010. — 368 с.

- Бауэрсокс Д., Д. Клосс. Логистика. Интегрированная сеть поставок; Пер. с англ. — М.: Олимп-Бизнес, 2014. — 640 с.

- Бирман А.М. Планирование оборотных средств: Учебник. — М.: .Дело, 2010. — 336 с.

- Бродецкий Б.Л. Управление запасами [текст]: Учебное пособие — М.: Эксмо, 2013. — 352 с.

- Володина М.В., Сопачева Т.А. Организация хранения и контроль запасов сырья: Учебник. — М.: Академия, 2014. — 192 с.

- Гаджинский А.М. Логистика: Учебник — М.: Дашков и К, 2010. — 432 с.

- Галанов В.А. Логистика: Учебное пособие — М.: Инфра-М., 2009. — 272 с.

- Григорьев Н.Г. Управление запасами в логистике: Учебное пособие. — М.: Бизнес – пресса, 2014. — 368 с.

- Екимова Е.В., Савельева И.П., Кардопольцев К.В. Финансовый менеджмент. Прикладной курс. Учебник. — М.: Юрайт, 2014. — 384 с.

- Журавлев П.В., Банников С.А, Черкашин М.Г. Экономика предприятия и предпринимательской деятельности: Учебник для вузов — М.: Экзамен, 2011. — 544 с.

- Зайцева Г.В., Абдрашитова А.Р. Современные технологии управления запасами предприятия// Общество: политика, экономика, право.— 2011 — № 2 — с. 64-70

- Захаров М.Н. Контроль и минимизация затрат предприятия в системе логистики: Учебное пособие. — М.: Экзамен, 2015. — 160 с. -

- Зеваков А.М., Петров В.В. Логистика производственных и товарных запасов: Учебник — М.: Инфра-М, 2012. — 320 с.

- Ионова А.Ф., Селезнева Н.Н. Финансовый анализ: Учебник. – М.: ТК Велби, Проспект, 2009. – 624 с.

- Канке А.А. , Кошевая И.П. Логистика: Учебник — М.: Инфра-М, 2012 . —384 с.

- Логистика: Учебник / Б.А, Аникин; 3- е изд. перераб. и доп. — М.: Инфра-М., 2015. – 368 с.

- Неруш Ю.М. Логистика: Учебник; 4-е изд. — М.: ТК Велби, Проспект, 2010. — 520 с.

- Новицкий Н.И., Пашуто В.П. Организация, планирование и управление производством: Учебник — М.: Финансы и статистика, 2013. — 576 с.

- Плоткин Б.А. Теория и практика управления запасами. — СПб.: СПбГУ, 2012. — с. 183

- Попова Е.Н. Диагностика финансового состояния предприятий пищевой промышленности с позиции экономической безопасности// Проблемы современной экономики. — 2016. - №4. С. 127-132

- Радионов А.Р., Радионов Р.А. Логистика, нормирование сбытовых запасов и оборотных средств предприятия: Учебник — М.: Дело, 2012. — 416 с.

- Раицкий К. А. Экономика организации (предприятия): Учебник; 4-е изд., перераб. и доп. — М.: Издательско-торговая корпорация «Дашков и К°», 2013. — 1012 с.

- Савицкая Г.В. Комплексный анализ финансово – хозяйственной деятельности предприятия: Учебник. — М.: Дрофа, 2014. — 608 с.

- Саркисов С.В. Управление запасами: Учебник — М.: Дело, 2014. — 368 с.

- Сергеев И.В. Экономика предприятия: Учебник — М.: Финансы и статистика, 2013. — 304 с.

- Стерлигова А.Н. Управление запасами в цепях поставок. — М.: Инфра – М., 2010. – 430 с.

- Управление запасами в цепях поставок: Учебник и практикум/ Под ред. В.С. Лукинского. — М.: Юрайт, 2017. — 308 с.

- Финансовый менеджмент: Учебник/ коллектив авторов; Под ред. Н.И. Берзона, Т.В. Тепловой. – М: КноРус, 2014. – 654 с.

- Финансовый менеджмент: Учебник для вузов/ Под ред. Г.Б. Поляка. – 3-е изд. перераб. и доп. — М.: Юнити — Дана, 2011. – 527 с

Приложение 1

Классификация запасов по времени[15]

Приложение 2

Схема управления запасами предприятия[16]

Приложение 3

Основные процедуры в системе управления запасами[17]

Изменение условий потребления

Смена стратегии

Смена номенклатуры

Смена стратегии

Приложение 4

Система эффективного управления запасами на предприятии[18]

Приложение 5

-

Гаджинский А.М. Логистика: Учебник – М.: Дашков и К, 2010 с. 166 ↑

-

Приказ Минфина РФ "Об утверждении Положения по бухгалтерскому учету "Учет материально – производственных запасов" (ПБУ 5/01)"от 09.06.2001 N 43н (ред. от 08.11.2010). [Электронный ресурс] - доступ из справочно-правовой системы «Консультант Плюс». ↑

-

Приказ Минфина РФ "Об утверждении Положения по бухгалтерскому учету "Учет материально – производственных запасов" (ПБУ 5/01)"от 09.06.2001 N 43н (ред. от 08.11.2010). [Электронный ресурс] - доступ из справочно-правовой системы «Консультант Плюс». ↑

-

Григорьев Н.Г. Управление запасами в логистике: Учебное пособие. – М.: Бизнес – пресса, 2014с. 42 ↑

-

Григорьев Н.Г. Управление запасами в логистике: Учебное пособие. – М.: Бизнес – пресса, 2014. с. 56 ↑

-

Плоткин Б.А. Теория и практика управления запасами. – СПб.: СПбГУ, 2012. – с. 32 ↑

-

Финансовый менеджмент: Учебник для вузов/ Под ред. Г.Б. Поляка. – 3-е изд. перераб. и доп. – М.: Юнити – Дана, 2011.с. 244 ↑

-

Гаджинский А.М. Логистика: Учебник. – М.: Дашков и Ко, 2013. С. 208 ↑

-

Гаджинский А.М. Логистика: Учебник. – М.: Дашков и Ко, 2013. с. 213 ↑

-

Бауэрсокс Д., Д. Клосс. Логистика. Интегрированная сеть поставок; Пер. с англ. – М.: Олимп-Бизнес, 2014. с. 328 ↑

-

Зайцева Г.В., Абдрашитова А.Р. Современные технологии управления запасами предприятия// Общество: политика, экономика, право.- 2011 - № 2 - с. 66 ↑

-

Стерлигова А.Н. Управление запасами в цепях поставок. – М.: Инфра – М.,2010. с.218 ↑

-

Попова Е.Н. Диагностика финансового состояния предприятий пищевой промышленности с позиции экономической безопасности// Проблемы современной экономики. – 2016. - №4. С. 130 ↑

-

Финансовый менеджмент: Учебник/ коллектив авторов; Под ред. Н.И. Берзона, Т.В. Тепловой. – М: КноРус, 2014. с. 410 ↑

-

Бродецкий Б.Л. Управление запасами [текст]: Учебное пособие – М.: Эксмо, 2013. с. 19 ↑

-

Зайцева Г.В., Абдрашитова А.Р. Современные технологии управления запасами предприятия// Общество: политика, экономика, право.- 2011 - № 2 - с. 64 ↑

-

Плоткин Б.А. Теория и практика управления запасами. – СПб.: СПбГУ, 2012. с. 44 ↑

-

Стерлигова А.Н. Управление запасами в цепях поставок. – М.: Инфра – М.,2010. с. 99 ↑

- «Опыт промышленной политики в разных странах. »

- Понятие хозяйственного учета, его виды, учетные измерители ООО «Лидер»

- Управление оборотными средствами на предприятии (Анализ управления оборотными средствами в ОАО "Энергохолдинг")

- Экономика гостиничного и ресторанного бизнеса (Расчет эффективности проекта создания новой гостиницы)

- Теория менеджмента. Корпоративная культура в организации.

- Подбор персонала и работа с кадрами в ресторане (Анализ и оценка системы управления персоналом на примере ООО «ПТК» Casual Café)

- Особенности политики мотивации персонала корпорации (Управление стимулированием и мотивацией труда персонала)

- Общение как взаимодействие (Подходы к проблеме общения)

- Технологии создания управленческих команд (Руководитель и его роль в командообразовании)

- Психофизиологический анализ содержания профессиональной деятельности менеджеров по персоналу ООО «Кусковский »

- Финансы акционерных обществ (Капитал, прибыль и фонды акционерного общества)

- Формирование группового поведения в организации