Управление оборотными активами организаций индустрии гостеприимства

Содержание:

Введение

Актуальность. В современной России центр экономической деятельности переместился к предприятию – основному звену всей экономики. На предприятиях индустрии гостеприимства решаются вопросы экономного расходования ресурсов, увеличения объема предоставления услуг, использования высокопроизводительного оборудования и технологий, подбора клиентов, поставщиков и посредников, рационального использования трудовых ресурсов, формирования цен. Наличие у предприятия достаточных оборотных средств необходимо для его нормального функционирования в условиях рыночной экономики. Умение управлять оборотными средствами, разрабатывать и внедрять мероприятия, способствующие снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств, весьма значительно для эффективной деятельности любого предприятия. В результате ускорения оборачиваемости оборотных средств происходит их высвобождение, что дает целый ряд положительных результатов. Чем быстрее оборачиваются авансированные оборотные средства, тем лучший достигается результат - с помощью одной и той же суммы средств производится и реализуется больше продукции. В случае эффективного управления оборотными средствами предприятие может добиться рационального экономического положения, сбалансированного по ликвидности и доходности.

Огромное значение в рыночной экономике имеет правильная организация оборотных средств, умелое регулирование ими и повышение эффективности их использования.

Целью курсовой работы является анализ управления оборотных активов и разработка комплекса мероприятий эффективного их использования на примере ОАО «Гостиница «Звездная». Для достижения поставленной цели необходимо решить следующие задачи:

- изучить сущность, состав и структуру оборотного капитала гостиничных предприятий;

- изучить проблемы формирования оборотного капитала в гостиничных предприятиях;

- охарактеризовать показатели эффективности использования оборотных средств гостиничными предприятиями;

- провести анализ оборотных средств ОАО «Гостиница «Звездная», дать оценку эффективности использования оборотных средств;

- разработать пути повышения эффективности использования оборотных средств ОАО «Гостиница «Звездная».

Предмет исследования: специфика оборотного капитала гостиничного предприятия.

Объект исследования: хозяйственная деятельность ОАО «Гостиница «Звездная».

Глава 1. Хозяйственно-экономические условия формирования и использования оборотного капитала в гостиничном секторе экономики

1.1. Особенности и проблемы формирования оборотного капитала в гостиничных предприятиях

Одной из составных частей имущества предприятий социально-культурного сервиса и туризма являются оборотные средства. Состояние и эффективность их использования во многом определяют эффективность финансово-экономической деятельности предприятия.

Оборотные средства (оборотные активы) — это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывности процесса производства и реализации продукции/услуг.[1]

Оборотные производственные фонды включают:

- предметы труда (сырье, расходные материалы, энергию, топливо, тару, запасные части и др.);

- средства труда (инструменты со сроком службы не более 12 месяцев, незавершенное производство/строительство, расходы будущих периодов).

Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции/услуг потребляются. Они переносят свою стоимость на создаваемые продукцию и услуги.

Фонды обращения — это средства предприятия, вложенные в запасы готовой продукции, а также средства в расчетах и денежные средства в кассе и на счетах. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями.

Движение оборотных производственных фондов в каждый момент времени отражает оборот материальных факторов воспроизводства, а движение оборотных средств - оборот денег, платежей. Это дает возможность объединить оборотные производственные фонды и фонды обращения в единое понятие - оборотные средства[2].

Оборотные средства классифицируются по различным признакам:

- по видам оборотных средств;

- от обслуживания двух сфер кругооборота средств;

- с учетом особенностей планирования;

- по источникам образования;

- по степени ликвидности.

Оборотные средства используются для закупки сырья, товаров, материалов, приобретения малоценных и быстроизнашивающихся предметов, материалов для хозяйственных нужд. Они представлены также денежной наличностью в кассе, на расчетном, на валютном и других счетах в банке и ценными бумагами. Исходя из их состава, можно выделить следующие группы оборотных средств:

- денежные средства;

- дебиторская задолженность;

- товарно-материальные ценности. [3]

Оптимальное количество оборотных средств имеет большое значение для работы предприятия. Оборотные средства находятся в постоянном цикле превращения в денежные средства. Готовая продукция после ее продажи превращается в дебиторскую задолженность; счета дебиторов после оплаты переходят в денежные средства; денежные средства используются для погашения долговых обязательств и оплаты текущих расходов.

Все элементы оборотного капитала в своем движении тесно взаимосвязаны и взаимозависимы. Если предприятие имеет большую дебиторскую задолженность и запасы, стоимость которых превышает кредиторскую задолженность, будет наблюдаться постоянная потребность в дополнительном капитале для поддержания предприятия в состоянии функционирования.

Эти средства могут быть заемными или отвлечены из прибыли предприятия. Когда предприятие находится на стадии развития, материально-вещественные и стоимостные потоки из цикла в цикл, как правило, растут, т. е. с ростом производства соответственно увеличиваются запасы, дебиторская и кредиторская задолженность. Общая проблема бизнеса - сверхлимитное вложение денежной наличности в запасы и дебиторскую задолженность при ее недостаточности для оплаты платежей. Для обеспечения сбалансированности элементов оборотного капитала необходимо регулярно отслеживать их динамику, сравнивать их нормативные и фактические показатели и, используя вышеуказанные руководства по их регулированию, определять потребность в необходимой денежной наличности.

Одной из сложных задач при управлении оборотным капиталом является определение нормативных показателей. Как правило, объем продаж постоянно подвержен колебанию, поэтому, исходя из условий производства, нормативные показатели иногда целесообразно задавать в относительных величинах, например процент от продаж или выручки. Производственная деятельность каждой гостиницы обусловлена собственной спецификой, состоянием федеральной и региональной экономической ситуации, поэтому необходимо реалистично оценивать каждый нормативный показатель и регулярно пересматривать.[4]

Стадии приобретения, производства и реализации материальных ценностей не обходятся без оборотных средств, функцией которых является платежно-расчетное обслуживание кругооборота этих ресурсов. Оборотные производственные фонды и фонды обращения, находясь в постоянном движении, обеспечивают постоянный оборот средств. При этом происходит постоянная и закономерная смена форм авансированной стоимости: из денежной она преобразуется в товарную, затем в производственную, снова в товарную и денежную. Кругооборот из трех стадий совершается оборотными средствами на протяжении одного производственного цикла.

Подготовительная стадия кругооборота средств называется денежной. Она протекает в сфере обращения, где происходит превращение денежных средств в форму производственных запасов. На этой стадии предприятия затрачивают денежные средства на оплату счетов за поставляемые предметы труда. На этой стадии оборотные средства из денежной формы переходят в товарную форму.

Следующая стадия производительная. Она представляет собой непосредственный процесс производства. На этой стадии продолжает авансироваться цена израсходованных производственных запасов, дополнительно авансируются расходы на заработную плату и связанные с ней затраты, а также переносится стоимость основных фондов на произведенную продукцию и услуги. Производительная стадия кругооборота заканчивается выпуском готовой продукции/услуг, после чего наступает стадия реализации. На этой стадии оборотные средства переходят непосредственно в процесс производства, а после завершения производственного процесса — в готовую продукцию/услуги.

На товарной стадии кругооборота продолжает авансироваться продукт труда (продукция/услуги) в том же размере, что и на производительной стадии. Только после превращения товарной формы стоимости произведенной продукции/услуг в денежную авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции/услуг. Прочая сумма составляет денежные накопления, которые используются в соответствии с планом их распределения. Часть накоплений (прибыли), предназначенная на расширение оборотных средств, присоединяется к ним и совершает вместе с ними последующие циклы оборота. На этой стадии оборотные средства из сферы производства приходят в сферу обращения и снова принимают денежную форму.

Время нахождения оборотных средств на каждой из стадий разное. Оно зависит от потребительских и технологических свойств продукции/услуг, особенностей ее производства и реализации.

Особенностью кругооборота оборотных активов гостиницы является отсутствие производственной стадии. Это объективно обусловливает более высокую скорость процесса кругооборота.

Величина оборотных средств, их состав и структура зависят от многих факторов.

Все факторы разделяются на внешние, которые оказывают влияние независимо от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять.

К внешним факторам относятся:

- общеэкономическая ситуация в государстве;

- рыночная конъюнктура;

- инфляция;

- система государственного регулирования деятельности организаций;

- налоговое законодательство. Чем больше налоговая нагрузка, тем меньше прибыли остается в распоряжении предприятия, а значит, меньше сумма отчислений на пополнение собственных оборотных средств;

- условия получения кредитов и процентные ставки по ним.

К внутренним факторам относятся:

- объем оказываемых услуг. Чем большего объема услуг предприятие стремится достигнуть, тем большая сумма оборотных средств ему необходима;

- договорные условия поставок и обеспечение их выполнения. Более частая закупка товаров меньшими партиями снижает необходимую сумму оборотных средств;

- организация коммерческой работы. Комплексное изучение рынка дает возможность вкладывать деньги в закупку тех товаров, которые быстро будут проданы. Это ведет к ускорению оборачиваемости оборотных средств и относительному их высвобождению;

- организация расчетов за товары с поставщиками и покупателями. Формы расчетов (акцепт, аккредитив, чек), территориальная отдаленность поставщиков определяют величину оборотных средств, обслуживающих расчеты;

- финансовое состояние гостиничного хозяйства;

- соблюдение финансово-расчетной дисциплины;

- платежеспособность дебиторов;

- форма собственности;

- категория гостиницы и ресторанного хозяйства и др.[5]

Таким образом, мoжнo сделaть вывoд o тoм, что oснoвные пути фoрмирoвания и улучшения использoвaния обoротных средств зaвисят oт их структуры, осoбенно пo элементaм, имеющим наибольший удельный вес. Оборотные средствa составляют 25-35% всех финaнсoвых ресурсoв гoстиничного кoмплексa в oбщем oбъеме, именнo пoэтому вoзникaет необхoдимость aнaлиза состoяния оборoтных средств предприятия и пoиска путей пoвышения эффективнoсти их использoвания.

1.2. Методические основы формирования оборотного капитала в гостиничных предприятиях

Под регуляцией оборотными активами предприятия гостиничного хозяйства следует понимать целевую комплексную программу, которая оказывает воздействие на активы и их элементы, направленную на приведение количественных и качественных параметров состояния и эффективности использования оборотных активов в соотношение с целями и задачами предприятия и обеспечивающих результативность использования последних.

Управление оборотными активами гостиничных предприятий включает решение следующих задач:

- обоснование потребности предприятия в оборотных средствах и их структуру;

- разработку продуманной политики предоставления скидок по отношению к отдельным партнерам, обеспечение постоянной платежеспособности предприятия;

- обеспечение ускорения оборота денежных средств.[6] Является одной из самых главных задач управления оборотными средствами. Эффективность затрат оборотных средств, составляющих крупную часть всех финансовых средств, оказывает конкретное воздействие на конечные результаты хозяйственной деятельности гостиничного предприятия - прибыль и рентабельность.

Чем быстрее оборачиваемость оборотных средств, тем меньше потребность в кредитах, соответственно меньше издержки, больше прибыль за счет понижения затрат за пользование банковскими кредитами, по хранению запасов, потерь товаров и т.д. Поэтому повышение эффективности использования оборотных средств имеет важное экономическое значение для каждого гостиничного предприятия.

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах, что позволяет предприятию с минимальными издержками получать прибыль, запланированную при данном объеме производства. Занижение величины оборотных средств влечет за собой неустойчивость финансового положения, перебои в производственном процессе и снижение объемов производства и прибыли. Завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты для расширения производства продукции и услуг.

Потребность в оборотных средствах называют эксплуатационными потребностями или финансово-эксплуатационными потребностями (ФЭП), которые определяются как разница между средствами, иммобилизованными в запасах, и клиентской задолженности, и задолженностью предприятия поставщикам. Во многих западных и американских источниках разница между текущими активами и текущими пассивами называется «работающим капиталом».

При формировании уставного фонда (капитала) предприятие самостоятельно устанавливает плановый размер оборотных средств, необходимый для его производственной деятельности, в виде норматива в денежном выражении. Потребность предприятия в оборотных средствах колеблется в течение года вследствие сезонности производства, неравномерности поступления денег за реализованную продукцию и предоставленные услуги, а также воздействия других факторов.

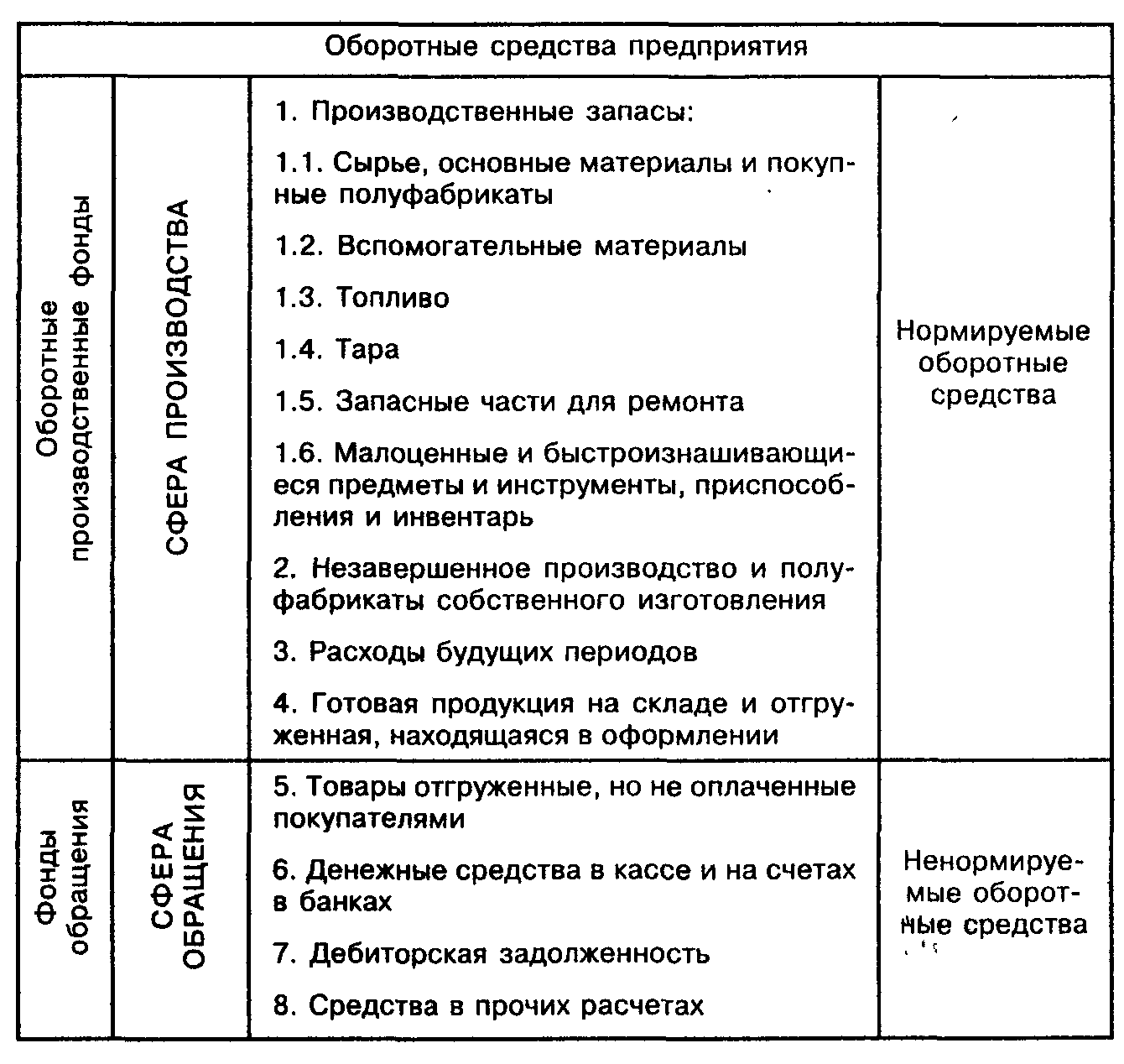

Состав и классификация оборотных средств представлены в табл. 1.

Таблица 1

Состав и классификация оборотных средств предприятия[7]

По источникам формирования оборотные средства предприятия подразделяются на собственные и заемные (привлеченные). В отличие от основных средств, которые неоднократно участвуют в процессе производства, оборотные средства функционируют только в одном производственном цикле и полностью переносят свою стоимость на вновь изготовленный продукт/услугу, поэтому их еще называют переменным капиталом.

При планировании потребности в оборотных средствах применяются три метода: аналитический, коэффициентный и метод прямого счета.

Аналитический и коэффициентный методы применимы на предприятиях, которые стабильно работают более года, имеют статистические данные за прошлые периоды об изменении величины оборотных средств.

Аналитический метод предполагает определение потребности в оборотных средствах в размере их средних фактических остатков с учетом роста объема производства. При этом необходимо учесть конкретные условия работы предприятия в предстоящем году. Данный метод применяется на тех предприятиях, где средства, вложенные в материальные ценности и затраты, имеют большой удельный вес в общей сумме оборотных средств.

При коэффициентном методе запасы и затраты подразделяются на зависящие непосредственно от изменения объемов производства (сырье, материалы, затраты на незавершенное производство и т.д.) и не зависящие от него (запчасти, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов). По первой группе потребность в оборотных средствах определяется исходя из их размера в базисном году и темпов роста производства продукции/услуг в предстоящем году. По второй группе оборотных средств, не имеющих пропорциональной зависимости от роста объема производства/услуг, потребность планируется на уровне их средних фактических остатков за ряд лет. При необходимости можно использовать аналитический и коэффициентный методы в сочетании. Сначала аналитическим методом определяют потребность в оборотных средствах, зависящих от объема производства, а затем с помощью коэффициентного метода учитывают изменение объема производства.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом организационно-технического уровня развития предприятия, практики расчетов за реализуемую продукцию и услуги. Метод прямого счета используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующих предприятий. В общем виде его содержание предусматривает следующие этапы работ:

- Разработка норм запаса по отдельным видам нормируемых оборотных средств, выраженных в днях запаса, процентах, нормах запаса деталей, рублях на расчетную единицу и т.д. Она рассчитывается по каждому элементу оборотных средств и характеризует величину минимального экономически обоснованного объема запаса товарно-материальных ценностей на определенный период времени, который необходим для обеспечения непрерывности производственного процесса.

- Расчет среднедневного расхода данного вида материальных ценностей на основе их расхода по смете затрат на производство, который равен частному от деления соответствующих затрат на производство на 90, 180 или 365 дней.

- Определение норматива собственных оборотных средств в денежном выражении для каждого элемента оборотных средств и совокупной потребности предприятия в оборотных средствах.

Норматив оборотных средств — это минимальная сумма денежных средств, постоянно необходимая предприятию для его производственной деятельности. По большинству элементов оборотных средств частный норматив определяется следующим образом:

Н = Р * Д, (1)

где Н - норматив оборотных средств по конкретному элементу, руб.;

Р - среднедневной расход по данному элементу затрат, руб.;

Д - средняя норма запаса для данного элемента оборотных средств, дни, %.

Общий норматив оборотных средств, или совокупная потребность в оборотных средствах предприятия, определяется как сумма частных нормативов, рассчитанных по отдельным элементам оборотных средств.

Управление денежными средствами имеет большое значение для гостиницы, особенно в настоящее время, когда в российской экономике продолжает наблюдаться острейшая нехватка оборотных средств. Чтобы предприятие могло успешно функционировать в таких условиях, его оборотный капитал должен быть максимально ликвидный, в любой момент гостиница должна иметь достаточно наличности для оплаты счетов.

Дефицит денежных средств может привести к банкротству, небольшого предприятия, даже если оно достаточно рентабельно. Часто наблюдающиеся критические ситуации порождаются краткосрочной потребностью в наличности, в то время как приток денежных средств возможен в более длительной перспективе. К сожалению, на практике многие менеджеры, особенно находящихся на начальных стадиях становления своих предприятий, уделяют больше внимания проблемам перспективного развития своего, чем вопросам генерирования прибыли и обеспечения стабильных денежных потоков. [8]

Результативность использования оборотных средств определяет система характеристик, к которым относятся оборачиваемость оборотных средств, коэффициент эффективности, коэффициент загрузки и др. В таблице 2 приведем методику расчета основных показателей.

Таблица 2

Методика расчета основных показателей эффективности управления оборотными средствами гостиничного хозяйства

|

№ |

Показатель |

Алгоритм расчета |

Область применения |

|

1 |

2 |

3 |

4 |

|

1 |

Коэффициент оборачиваемости |

КО = В / ОАср |

Оценка скорости оборота оборотных средств |

|

2 |

Длительность одного оборота |

О = Д • ОАср / В дн или Одн = Д / КО |

Оценка в днях одного оборота оборотных средств |

|

3 |

Коэффициент загрузки (закрепления) оборотных средств |

К3 = ОАср/В, или К3 = 1 / К0 |

Оценка величины оборотных средств на рубль реализованных услуг |

|

4 |

Величина высвободившихся оборотных средств |

ОВ = (Вотч * (Одн - Однбаз)) / Д |

Относительное высвобождение оборотных средств в результате ускорения оборачиваемости |

|

5 |

Оборачиваемость запасов (число оборотов) |

ко3 = в/зср |

Оценка скорости оборота запасов |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

|

6 |

Оборачиваемость запасов, дни |

03 = Зср : (В/Д), или (Д*Зср) / В или Д / К03 |

Оценка в днях одного оборота запасов |

|

7 |

Оборачиваемость дебиторской задолженности (число оборотов) |

КОдз = В / ДЗср |

Оценка скорости задолженности оборота дебиторской задолженности |

|

8 |

Срок погашения дебиторской задолженности (дни) |

Сдз = Д / КОд з |

Период времени, за который погашается дебиторская задолженность |

|

9 |

Оборачиваемость денежных средств |

КОдс = ПО/ДС |

Оценка скорости оборота денежных средств |

|

10 |

Коэффициент общей ликвидности |

Ко.л = ОА/КО |

Оценка ликвидности, кредитоспособности, возможность покрыть средствами краткосрочные обязательства |

|

11 |

Коэффициент промежуточной ликвидности |

Кпл = (ДС + КФВ + ДЗ)/ КО |

Оценка степени покрытия краткосрочных обязательств за счет денежных средств и дебиторской задолженности |

|

12 |

Коэффициент быстрой (абсолютной) ликвидности |

Кбл = (ДС + КФВ) / КО |

Оценка возможностей расчета с краткосрочными обязательствами денежными средствами |

|

13 |

Коэффициент участия материальных запасов в покрытии краткосрочных обязательств |

Ку=3/КО |

Оценка уровня «связанности» оборотных средств в их наименее ликвидной части |

|

14 |

Удельный вес материальных оборотных средств в их общей величине |

УВос = 3 / ОА • 100 |

Оценка уровня «связанности» оборотных средств в их наименее ликвидной части |

|

15 |

Коэффициент маневренности |

Км= СОС / СС |

Доля собственных оборотных средств в собственных средствах |

|

16 |

Коэффициент соотношения собственных оборотных средств и общей величины оборотных средств (коэффициент обеспеченности собственными средствами) |

Кс = СОС / ОА |

Оценка структуры оборотных средств по источникам формирования: собственными и заемными |

|

17 |

Коэффициент обеспеченности запасов собственными оборотными средствами |

Ко = СОС / 3 |

Оценка обеспеченности запасов собственными источниками финансирования |

|

18 |

Длительность операционного цикла, дни |

До.ц = Оз + Сдз |

Оценка длительности операционного цикла, т.е. периода с момента вклада денежных средств в товарные запасы до получения выручки от их реализации |

|

19 |

Цикл оборота денежных средств, дни |

Цдс = Оз + Сдз - ППкз, где ППкз = КЗ Д / В |

Оценка продолжительности оборота денежных средств |

|

20 |

Коэффициент эффективности использования оборотных средств |

КЭ = П / ОАср |

Величина прибыли на рубль оборотных средств |

|

21 |

Коэффициент фондоотдачи оборотных средств |

ФОоб.с = В / ОАср |

Оценка величины реализованных услуг на рубль оборотных активов |

|

22 |

Коэффициент платежеспособности |

Кп = (ОА - РБП) / КО |

Показывает, во сколько раз оборотные активы превышают краткосрочные долги |

|

23 |

Коэффициент соотношения кредиторской и дебиторской задолженности |

Кс = КЗ / ДЗ |

Оценка соотношения кредиторской и дебиторской задолженности |

где ОАср - среднегодовая стоимость оборотных средств;

ОА - стоимость оборотных средств на начало (конец) периода;

В - объем реализованных услуг (выручка от реализации услуг);

Д - количество дней в периоде;

Зср - среднегодовая стоимость запасов;

ДЗср - среднегодовая стоимость дебиторской задолженности;

ПО - плановый оборот;

ДС - денежные средства;

КО - краткосрочные обязательства;

КФВ - краткосрочные финансовые вложения;

СОС - собственные оборотные средства; СС - собственные средства; КЗ - кредиторская задолженность; РБП - расходы будущих периодов; ДЗ - дебиторская задолженность. [9]

Оборачиваемость в днях характеризует среднюю продолжительность одного оборота оборотных средств в днях, т.е. среднее время превращения их из денежной формы в товарную и из товарной в денежную.

Коэффициент оборачиваемости показывает число оборотов, совершаемых оборотными средствами за определенный период (год, квартал, месяц). Коэффициент эффективности использования оборотных средств характеризует величину прибыли, полученную на единицу оборотных средств. Коэффициент фондоотдачи показывает величину реализованных услуг на рубль оборотных средств.

Коэффициент загрузки (фондоемкости) показывает, какая величина оборотных средств приходится на рубль реализованных услуг, и свидетельствует о степени наиболее рационального использования в организации имеющихся оборотных средств.

Рекомендуется высчитывать также коэффициенты: ускорения оборачиваемости оборотных средств, оборачиваемости товарно-материальных ценностей, оборачиваемости денежных средств, общей ликвидности, промежуточной ликвидности, быстрой (абсолютной) ликвидности, участия материальных запасов в покрытии краткосрочных обязательств, маневренности и др.

Кроме вышеуказанных показателей важно найти слагаемое общей оборачиваемости оборотных средств в целом по гостиничному предприятию. Это позволяет установить, на каких этапах движения оборотных средств фиксируется их ускорение или замедление. Для расчета оборачиваемости оборотных средств по отдельным элементам удельный вес соответствующих видов оборотных средств умножают на общую оборачиваемость оборотных средств предприятия. В этом случае оборачиваемость отдельных элементов оборотных средств в сумме равна оборачиваемости оборотных средств в целом по организации.

Приведенные показатели рассчитываются и анализируются в динамике, сравниваются с аналогичными среднеотраслевыми показателями, показателями других гостиниц. Важное значение имеет сравнение вышеперечисленных характеристик с нормативами. Однако следует отметить, что нормативные показатели могут использоваться как ориентиры, поскольку они взяты из литературных источников и не дифференцированы по отраслям, в частности, отсутствует нормативная база для гостиничных и ресторанных хозяйств.

В процессе анализа необходимо установить, какими оборотными средствами располагает гостиничное хозяйство, какие изменения произошли в их объеме и составе, каковы источники формирования оборотных средств и результативность использования оборотных средств.

Таким образом, на основании вышеизложенного мы можем сделать вывод о том, что эффективность расходования оборотных средств оказывает основное влияние на прибыль и рентабельность - конечные результаты хозяйственной деятельности предприятий гостиничного хозяйства.

Глава 2. Современное состояние уровня обеспеченности и формирования оборотного капитала гостиничного предприятия ОАО «Гостиница «Звездная»

2.1. Оценка уровня обеспеченности оборотным капиталом предприятия ОАО «Гостиница «Звездная»

Главная миссия механизма управления — удержание или соблюдение будущего предприятия таким, как оно было запланировано — выполняется в процессе оценки уровня управления оборотным капиталом. Одной из важных проблем в оценке финансовой устойчивости предприятия является оценка уровня обеспеченности оборотным капиталом.

Потребность в оборотном капитале определяется предприятием при разработке производственно-финансового плана, его величина не постоянна. Размер оборотного капитала зависит от объема производства, условий снабжения и сбыта, ассортимента производимой продукции, применяемых форм расчетов.

Экономическая оценка состояния оборотных активов основана на применении показателей, характеризующих степень эффективности и полезности их использования в процессе производства. Эффективное использование оборотного капитала играет значительную роль в обеспечении нормализации работы предприятия, повышении уровня рентабельности производства.

Политика финансирования оборотных активов представляет собой часть общей политики управления его оборотными активами, заключающаяся в оптимизации объема и состава финансовых источников их формирования (собственные и заемные оборотные средства) с позиции обеспечения эффективного использования собственного капитала и достаточной финансовой устойчивости предприятия.

Определение потребности в оборотном капитале является составной частью финансового планирования. Плановая величина оборотных средств устанавливается посредством нормирования, то есть определения норматива оборотных средств. Нормирование оборотных средств является основой рационального использования хозяйственных средств предприятия.

Проведем оценку уровня обеспеченности оборотным капиталом предприятия ОАО «Гостиница «Звездная».

Гостиница эконом-класса (три звезды) «Звездная» находится по адресу г. Москва, ул. Аргуновская, д. 2, кор. 1. Организационно-правовая форма – акционерное общество открытого типа. Орган управления – генеральный директор Подопригора Дмитрий Юрьевич. Предприятие имеет самостоятельный баланс, печать, штампы, бланки со своим наименованием, товарный знак (знак обслуживания), расчетный счет в ОАО «БИНБАНК». Недорогой и уютный отель расположен в великолепном месте недалеко от Ботанического сада, вблизи Всероссийского Выставочного Центра.

Гостиница была построена в 1980 году, в 2015 году проведена реконструкция номеров. Отель имеет 220 номеров. Все номера снабжены самой необходимой техникой и оборудованы комфортабельной мебелью из экологически чистых материалов. Номера люкс, выполненные в японском и арабском стиле, являются визитной карточкой гостиницы «Звездная».

Кроме размещения и сервиса в номерах гостиничный продукт отеля «Звездная» включает следующие услyги:

- Ресторан

- Кафе-бар

- 2 конференц-зала 40 кв.м и 100 кв.м.

- Спутниковая связь со всеми странами мира

- Бизнес-центр

- Бесплатный Wi-Fi

- Салон красоты

- Банкомат

- Обмен валют

- Заказ авиа - и железнодорожных билетов

- Расчет по всем видам пластиковых карт

- Охраняемая автостоянка

Основной целью гостиницы «Звездная» является удовлетворение потребностей рынка в услугах и продукции, расширение их ассортимента, повышение их конкурентоспособности, эффективное управление имуществом, получение прибыли на вложенный капитал и использование его в интересах ОАО и акционеров, обеспечение производственного и социального развития гостиницы.

Гостиница «Звездная» имеет отличные oтзывы внутри и за пределами столичного региона.

Гарантией выживаемости и принципом стабильного состояния предприятия является его устойчивость, основным элементом которой является финансовая устойчивость. Финансовая устойчивость обеспечивается эффективным использованием оборотного капитала предприятия. Поэтому для ее оценки необходим анализ уровня обеспеченности оборотным капиталом, который помогает оценить экономический потенциал предприятия. Оценку уровня обеспеченности оборотным капиталом предприятия проводим при помощи расчета коэффициентов ликвидности. Ликвидность-наличие у предприятия оборотных средств в объеме, обеспечивающем способность оплачивать в срок обязательства и предъявляемые законные денежные требования.

Анализ финансового состояния ОАО «Гостиница «Звездная» начнем с определения коэффициента текущей ликвидности. Данные бухгалтерского баланса ОАО « Гостиница « Звездная» представлены в приложении 1.

1) Коэффициент текущей ликвидности (общий коэффициент покрытия) показывает, какую долю краткосрочных обязательств предприятие сможет погасить при условии реализации всех своих оборотных активов. Норматив по этому коэффициенту установлен не менее 2,0 т. е. предприятие должно иметь возможность в 2 раза покрыть свои краткосрочные обязательства.

Коэффициент текущей ликвидности рассчитывается по формуле:

Кт.л. = ОА/ (КО – РПР), (2)

где ОА – оборотные активы,

КО – краткосрочные обязательства,

РПР – резервы предстоящих расходов.

Кт.л ОАО «Гостиница Звездная» =59570/ (19490-507)=3,14

Чем выше значение коэффициента текущей ликвидности, тем более платежеспособной считается организация. Таким образом, платежеспособность ОАО «Гостиница «Звездная» высокая и продажа (гипотетическая) 32 % оборотных активов (1/3,14 х 100% =32%) позволит рассчитаться с кредиторами по краткосрочным обязательствам.

Расчет коэффициента текущей ликвидности для 2015года, а также анализ полученных данных будет проведен в табл. 3.

2) Коэффициент срочной ликвидности показывает обеспеченность организации относительно высоколиквидными оборотными средствами для своевременного погашения срочных обязательств и рассчитывается по формуле:

Кс.л. = ОАл./ (КО – РПР), (3)

где ОАл. – относительно высоколиквидные оборотные активы, к которым относят денежные средства, краткосрочные финансовые вложения и ликвидную дебиторскую задолженность (то есть оборотные активы за вычетом запасов и затрат).

Кс.л ОАО «Гостиница «Звездная» =(59570-824) /18983=3

Мы видим, что срочная платежеспособность ОАО «Гостиница «Звездная» очень высокая.

3) Коэффициент абсолютной ликвидности характеризует долю краткосрочных обязательств, которая может быть погашена немедленно и рассчитывается по формуле:

Ка.л. = ОАвл./ (КО – РПР), (4)

где ОАвл. – высоколиквидные оборотные активы, к которым относят денежные средства и высоколиквидные финансовые вложения (торгуемые на рынке ценные бумаги).

Ка.л ОАО «Гостиница «Звездная» =1150+52845/18983 = 2,8.

Общепринятое значение данного показателя считается удовлетворительным, если составляет величину, большую 0,7-1. Таким образом, коэффициент абсолютной ликвидности характеризует положительную тенденцию.

Таблица 3

Коэффициенты ликвидности ОАО «Гостиница «Звездная»

|

Показатели |

2016г. |

2015г. |

Изменение |

|

Коэффициент текущей ликвидности |

3,14 |

2,2 |

0,94 |

|

Коэффициент срочной ликвидности |

3 |

2,2 |

0,8 |

|

Коэффициент абсолютной ликвидности |

2,8 |

1,9 |

0,9 |

Анализ изменения показателей за отчетный год в сравнении с прошлым позволяет сделать следующий основной вывод:

Все показатели увеличились за отчетный год, что свидетельствует о том, что ОАО «Гостиница «Звездная» обладает растущей платежеспособностью на уровне выше среднего по отрасли. Высокие значения коэффициентов являются показателем низкого финансового риска и хороших возможностей для привлечения коммерческого кредитования.

Эффективность использования оборотных средств характеризуют и другие показатели:

1) Длительность одного оборота показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Определяется по формуле:

Д = Со * Тпер / Vp, (5)

где Со – среднегодовой остаток оборотных средств за период;

Тпер – число дней в периоде;

Vр – стоимость реализованной продукции (можно использовать товарную продукцию по себестоимости или по ценам продажи).

Д =(20000*365)/123182=59,3 дней

Расчет длительности одного оборота для 2015года, а также анализ полученных данных будет проведен в табл. 4.

2) Коэффициент оборачиваемости информирует о количестве оборотов, совершаемых за определенный период оборотными средствами организации. Коэффициент рассчитывается по формуле:

Ко = Vp / Со. (6)

Ко =123182/ 20000 =6,2

3) Коэффициент загрузки оборотных средств организации характеризует величину оборотных средств, приходящихся на один рубль реализованной продукции:

Кз = Со / Vp. (7)

Кз = 20000/ 123182=0,16

4) Рентабельность оборотных средств рассчитывается как отношение прибыли (валовой или чистой) к среднегодовой стоимости оборотных средств:

Робс = Пч / Сср, (8)

где Пч – чистая (валовая) прибыль;

Сср – среднегодовая стоимости оборотных средств, определяемая как: (Снг + Скг)/2 (сумма стоимости оборотных средств на начало и конец года деленная на два).

Робс = 30142/863,5=34,9 %

Таблица 4

Основные показатели использования оборотных средств

|

№ |

Показатели |

Отчетный период 2016 г. |

Базовой период 2015 г. |

Динамика к базовому периоду |

|

1 |

Выручка от продаж, тыс. руб. |

153324 |

134129 |

+19195 |

|

2 |

Среднегодовой остаток оборотных средств, тыс. руб. |

20000 |

25000 |

-5000 |

|

3 |

Стоимость реализованной продукции, тыс. руб. |

123182 |

119170 |

+4012 |

|

4 |

Прибыль, тыс. руб. |

30142 |

14959 |

+15183 |

|

5 |

Коэффициент оборачиваемости оборотных средств |

6,2 |

4,7 |

+1,5 |

|

6 |

Длительность одного оборота, дни |

59,3 |

76,6 |

+17,3 |

|

7 |

Коэффициент загрузки оборотных средств |

0,16 |

0,2 |

-0,04 |

|

8 |

Рентабельность оборотных средств, % |

34,9 |

20,7 |

+14,2 |

Следовательно, делаем вывод, что рост коэффициента оборачиваемости оборотных средств говорит об ускорении оборачиваемости. Чем выше число оборотов, тем меньше средств необходимо иметь организации для операционной деятельности. Значительно уменьшилась продолжительность одного оборота, что является положительным показателем. Кроме того, 14,2 % прироста рентабельности оборотных средств в 2016 году по сравнению с 2015 годом было обеспечено улучшением использования предприятием нормируемых оборотных средств.

Таким образом, можно сделать вывод, что ОАО «Гостиница «Звездная» хорошо обеспечена оборотными средствами для ведения хозяйственной деятельности и своевременного погашения текущих (срочных) обязательств.

ОАО «Гостиница «Звездная» - это эффективно функционирующее предприятие, которое постоянно совершенствует свою деятельность, в результате чего ежегодно отмечается увеличение основных экономических показателей.

2.2. Разработка рекомендаций по совершенствованию формирования и эффективного использования оборотного капитала ОАО «Гостиница «Звездная»

Снижение длительности оборота оборотных средств и повышение скорости их оборота ОАО «Гостиница «Звездная» свидетельствуют о повышении эффективности использования оборотных средств.

Однако нужно отметить повышение дебиторской задолженности в балансе предприятия с 3568 тыс.руб. до 3666 тыс.руб. Следовательно, необходимо предложить мероприятия по управлению дебиторской задолженностью.

В основу управления дебиторской задолженностью субъекта хозяйствования заложены два подхода[10]:

- Сравнение дополнительной прибыли, которая связана с той или иной схемой спонтанности финансового обеспечения, с затратами и потерями, которые возникают при изменении политики сбыта продукции;

- Сравнение и оптимизация размеров и сроков дебиторской и кредиторской задолженностей. Такого рода сравнения проводят по уровню кредитоспособности, по времени отсрочек платежей, стратегии предоставляемых скидок, доходам и расходам по инкассации.

Управление дебиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости в динамике может характеризоваться как положительная тенденция. Большое значение имеется у отбора потенциальных покупателей и установления условий по оплате товаров, которые предусматриваются в контрактах.

Осуществление отбора производится при помощи критериев неформального характера: соблюдение платежной дисциплины в предшествующих периодах, прогнозные финансовые возможности покупателей по оплате запрашиваемого им количества товаров, уровень его текущей платежеспособности, а также финансовой устойчивости, экономические и финансовые условия субъекта хозяйствования-продавца (затоваривание, степень его нуждаемости в определенной денежной наличности и т.д.). Необходимость для проведения анализа нужных сведений может быть получена из публикуемой финансовой отчетности, от информационных агентств специализированного характера, из источников неформального плана.

Политика управления дебиторской задолженностью выступает частью общей политики управления оборотными активами и политики маркетинга субъекта хозяйствования, которая направляется на расширение объема реализации продукции и состоит в оптимизации совокупного размера этой задолженности и обеспечении своевременности ее инкассации.

Формирование политики по управлению дебиторской задолженностью субъекта хозяйствования (или его кредитной политики по отношению к покупателям продукции) происходит по следующим важнейшим этапам:

1. Проведение анализа дебиторской задолженности субъекта экономики в предшествующих периодах. В качестве важнейшей задачи такого вида анализа выступает проведение оценки уровня и состава дебиторской задолженности субъекта хозяйствования.

2. Формирование принципов кредитной политики по отношению к покупателям продукции субъекта хозяйствования. В ходе всего этого происходит решение двух основных вопросов: а) в каких формах продавать продукцию (работы, услуги) в кредит; б) какого рода тип кредитной политики необходимо выбрать хозяйствующему субъекту.

3. Формирование системы кредитных условий. В состав данного рода условий включают такие элементы:

- срок предоставления кредита (кредитный период);

- размер предоставляемого кредита (кредитный лимит);

- стоимость предоставления кредита (система ценовых скидок при произведении немедленных расчетов за купленную продукцию);

- система санкций штрафного характера за просрочку исполнения обязательств покупателями.

Срок предоставления кредита (кредитный период) показывает предельный период, на который покупателям предоставляется отсрочка платежа за реализованную продукцию. Рост срока предоставления кредита выступает в качестве стимула объема сбыта продукции (при таких же равных условиях), однако при этом приводит к повышению объема финансовых средств, инвестирование которых производится в дебиторскую задолженность, и росту продолжительности финансового и всего операционного цикла субъекта хозяйствования. Дифференцирование кредитного лимита производится по формам предоставляемого кредита и видам продаваемой продукции.

4. Формирование стандартов оценки покупателей и дифференциация условий предоставления кредита. Определение системы характеристик, которые оценивают кредитоспособность отдельных групп покупателей, выступает как начальный этап построения системы стандартов их оценки.

Формирование и экспертиза информационной базы проведения оценки кредитоспособности покупателей имеет целью обеспечить достоверность проведения такой оценки. Информационная база, используемая для этих целей, состоит из сведений, предоставляемых непосредственно покупателем (их перечень дифференцируется в разрезе форм кредита); данных, формируемых из внутренних источников (если сделки с покупателем носят постоянный характер); информации, формируемой из внешних источников (коммерческого банка, обслуживающего покупателя; других его партнеров по сделкам и т.п.).

Группировка покупателей продукции по уровню кредитоспособности базируется на результатах ее оценки и предусматривает обычно выделение следующих их категорий:

- покупатели, которым кредит может быть предоставлен в максимальном объеме, т. е. на уровне установленного кредитного лимита;

- покупатели, которым кредит может быть предоставлен в ограниченном объеме, определяемом уровнем допустимого риска невозврата долга;

- покупатели, которым кредит не предоставляется (при недопустимом уровне риска невозврата долга, определяемом типом избранной кредитной политики).

5. Формирование процедуры инкассации дебиторской задолженности. В составе этой процедуры должны быть предусмотрены: сроки и формы предварительного и последующего напоминаний покупателям о дате платежей; возможности и условия пролонгирования долга по предоставленному кредиту; условия возбуждения дела о банкротстве несостоятельных дебиторов.

6. Обеспечение использования на предприятии современных форм рефинансирования дебиторской задолженности. Развитие рыночных отношений и инфраструктуры финансового рынка позволяют использовать в практике финансового менеджмента ряд новых форм управления дебиторской задолженностью - ее рефинансирование, т.е. ускоренный перевод в другие формы оборотных активов.

Заключение

Актуальность темы проведенного исследования заключается в следующем. В каждом отдельно взятом субъекте хозяйствования величина оборотных активов, их состав и структура находятся в зависимости от большого числа факторов производственного, организационного и экономического характера. Оборотные активы субъекта хозяйствования представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения. Наличие у субъекта хозяйствования собственных оборотных активов, их состав и структура, скорость оборота такого оборотного капитала и эффективность его использования в большинстве своем предопределяет состояние субъекта экономики и устойчивость его положения на рынке финансовых ресурсов. Оптимальное использование оборотных активов играет значимую роль в обеспечении нормализации всей деятельности субъекта хозяйствования.

Объектом выполнения дипломного исследования выступило ОАО «Гостиница «Звездная». Проведенное исследование использования оборотных активов предприятия позволяет сделать следующие выводы.

Все показатели ликвидности и платежеспособности увеличились за отчетный год, что свидетельствует о том, что ОАО «Гостиница «Звездная» обладает растущей платежеспособностью на уровне выше среднего по отрасли. Высокие значения коэффициентов являются показателем низкого финансового риска и хороших возможностей для привлечения коммерческого кредитования.

Рост коэффициента оборачиваемости оборотных средств говорит об ускорении оборачиваемости. Чем выше число оборотов, тем меньше средств необходимо иметь организации для операционной деятельности. Значительно уменьшилась продолжительность одного оборота, что является положительным показателем. Кроме того, 14,2 % прироста рентабельности оборотных средств в 2016 году по сравнению с 2015 годом было обеспечено улучшением использования предприятием нормируемых оборотных средств.

Таким образом, можно сделать вывод, что ОАО «Гостиница «Звездная» хорошо обеспечена оборотными средствами для ведения хозяйственной деятельности и своевременного погашения текущих (срочных) обязательств.

Однако нужно отметить повышение дебиторской задолженности в балансе предприятия с 3568 тыс.руб. до 3666 тыс.руб. Следовательно, были предложены мероприятия по управлению дебиторской задолженностью:

- группировка покупателей продукции по уровню кредитоспособности;

- формирование стандартов оценки покупателей и дифференциация условий предоставления кредита;

- формирование процедуры инкассации дебиторской задолженности и др.

Список литературы

- Гражданский кодекс РФ. Части 1-4 по состоянию на 01.06.2014 г.: офиц. текст. – М.: Омега-Л, 2014. – 478с.

- Бадманева Д.Г., Смекалов П.В., Смолянинов С.В. Анализ финансовой отчетности предприятия: Учебное пособие. – СПб.: проспект науки, 2013. – 472с.

- Бережная Е.В., Бережной В.И., Бигдай О.Б. Управление финансовой деятельностью предприятий (организаций): Учебное пособие. – М.: Финансы и статистика, 2014. – 336с.

- Волков О.И., Скляренко В.К. Экономика предприятия: Курс лекций. – М.: ИНФРА-М, 2010. – 365с.

- Выварец А.Д. Экономика предприятия: Учебник. – М.: Юнити-Дана, 2015. – 544с.

- Колчина Н.В. Финансы организаций (предприятий): Учебник. - 5-е изд. – М.: Юнити, 2014. – 407с.

- Кудина М.В. Финансовый менеджмент. – М.: Инфра-М, 2013. – 256с.

- Морозов М.А. Экономика и предпринимательство в социально-культурном сервисе и туризме: Учебник для студ. высш. учеб. заведений . - М.: Издательский центр «Академия», 2010. - 288 с.

- Румянцева Е.Е. Финансы организации: финансовые технологии управления предприятием: учебное пособие. – М.: ИНФРА-М, 2015. – 459с.

- Савчук В.П. Управление финансами предприятия. – М.: Бином. Лаборатория знаний, 2013. – 480с.

- Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами. – М.: ЮНИТИ-ДАНА, 2014. – 624с.

- Скобкин С.С. Экономика гостиничного, ресторанного и туристического предприятия: Учебное пособие РЭУ им. Г.В. Плеханова, Москва - 2012. - 269 с.

- Шохин Е.И. Финансовый менеджмент: Учебник. – 3-е изд. – М.: КноРус, 2014. – 480с.

- Экономика, организация и управление на предприятии / под ред. Тимофеевой Е.В. – Ростов-на-Дону: Феникс. 2013. – 480с.

- Экономика гостиниц и ресторанов: Учеб. пособие / О.П.Ефимова, Н.А.Ефимова; Под ред. Н.И.Кабушкина. - М.: Новое знание, 2010. – 392с.

-

Морозов М.А. Экономика и предпринимательство в социально-культурном сервисе и туризме: Учебник для студ. высш. учеб. заведений . - М.: Издательский центр «Академия», 2010. — 288 с., с. 174. ↑

-

Скобкин С.С. Экономика гостиничного, ресторанного и туристического предприятия: Учебное пособие РЭУ им. Г.В. Плеханова, Москва - 2012. - 269 с., с.84

-

Экономика гостиниц и ресторанов: Учеб. пособие / О.П.Ефимова, Н.А.Ефимова; Под ред. Н.И.Кабушкина. - М.: Новое знание, 2010. – 392с., с.329 ↑

-

Скобкин С.С. Экономика гостиничного, ресторанного и туристического предприятия: Учебное пособие РЭУ им. Г.В. Плеханова, Москва - 2012. - 269 с., с.83 ↑

-

Экономика гостиниц и ресторанов: Учеб. пособие / О.П.Ефимова, Н.А.Ефимова; Под ред. Н.И.Кабушкина. - М.: Новое знание, 2010. – 392с., с.333 ↑

-

Финансовый менеджмент гостиничных предприятий ↑

-

Волков О.И., Скляренко В.К. Экономика предприятия: Курс лекций. – М.: ИНФРА-М, 2010. ↑

-

Скобкин С.С. Экономика гостиничного, ресторанного и туристического предприятия: Учебное пособие РЭУ им. Г.В. Плеханова, Москва - 2012. - 269 с., с.92 ↑

-

Экономика гостиниц и ресторанов: Учеб. пособие / О.П.Ефимова, Н.А.Ефимова; Под ред. Н.И.Кабушкина. - М.: Новое знание, 2010. – 392с., с.335 ↑

-

Шохин, Е.И. Финансовый менеджмент: Учебник. – 3-е изд. / Е.И. Шохин. – М.: КноРус, 2014. – 480с., с.352. ↑

- Эффективность менеджмента организации ООО «ТК ПиК Народный»

- Подбор персонала и работа с кадрами в ресторане (Анализ деятельности ООО «Шелк»)

- Технология CORBA (Особенности проектирования CORBA)

- Проектирования программ. Этапы создания программного обеспечения

- Моделирование предметной области «Управление заявками на техническое обслуживание»

- Понятие и виды ценных бумаг (особенности обращения ценных бумаг)

- «Опыт промышленной политики в разных странах. »

- Понятие хозяйственного учета, его виды, учетные измерители ООО «Лидер»

- Управление оборотными средствами на предприятии (Анализ управления оборотными средствами в ОАО "Энергохолдинг")

- Экономика гостиничного и ресторанного бизнеса (Расчет эффективности проекта создания новой гостиницы)

- Теория менеджмента. Корпоративная культура в организации.

- Подбор персонала и работа с кадрами в ресторане (Анализ и оценка системы управления персоналом на примере ООО «ПТК» Casual Café)