Управление формированием прибыли на предприятии(Экономическая сущность прибыли)

Содержание:

Введение

В условиях рыночной экономики предприятие планирует самостоятельно свою деятельность и перспективы развития, исходя из спроса на производимую продукцию и необходимость обеспечения производственного развития. Прибыль является самостоятельно планируемым показателем.

Выступая в качестве цели деятельности предприятия, прибыль является главной движущей силой экономического развития предприятия. В связи с этим одной из актуальных задач перед руководителями является овладение методами эффективного управления формированием прибыли. Вместе с тем нельзя считать, что планирование и формирование прибыли осталось только в области интересов предприятия, в этом заинтересованы государство (бюджет), коммерческие банки, акционеры и иные держатели ценных бумаг. Формирование механизма жесткой конкуренции, непостоянство рыночной ситуации, устанавливают перед предприятием необходимость эффективного применения имеющихся в его распоряжении внутренних ресурсов, своевременного реагирования на меняющиеся внешние условия: финансово-кредитную систему, налоговую политику страны, взаимоотношения с поставщиками и потребителями, конъюнктуру рынка. В связи с тем, что именно государство обусловливает успешное функционирование предприятия, проблемы прибыли и рентабельности в настоящее время довольно актуальны.

Для обеспечения управления формированием прибыли следует исследовать сам процесс, выявить факторы, оказывающие на него влияние, а также разработать методики, дающие возможность наиболее эффективно управлять данным процессом.

Прибыль является сложной категорией и классифицируется по источникам происхождения и образования, по назначению, видам предпринимательской деятельности и иным критериям.

Прибыль, являясь важнейшей движущей силой рыночной экономики, обеспечивает интересы государства, собственников и персонала предприятия. Прибыль является составным элементом рыночных отношений, который занимает первое место в создании рынка средств, производства, предметов народного потребления, ценных бумаг.

Целью курсовой работы является разработка рекомендаций по формированию прибыли конкретного предприятия.

Для достижения поставленной в курсовой работе цели были обозначены следующие задачи:

- раскрыть понятие прибыли;

- определить источники формирования прибыли с учетом особенностей рынка;

- оценить влияние рыночной ситуации на эффективность планирования прибыли;

- исследовать процесс формирования прибыли в ходе реализации продукции.

Объект исследования – общество с ограниченной ответственностью (далее ООО) «Ракурс».

Предмет исследования – процесс управления формированием прибыли в ООО «Ракурс». Период исследования: 2016-2018 гг.

Курсовая работа состоит из введения, трех глав, заключения и списка использованных источников.

Теоретико-методологической основой проекта явились труды отечественных и зарубежных экономистов, посвященные проблемам управления формированием прибыли и его совершенствованию на предприятии, материалы периодических изданий, законодательные и нормативные акты федерального значения.

1 Теоретические основы управления формированием прибыли на предприятии

1.1 Экономическая сущность прибыли

Финансовый результат хозяйственной деятельности предприятия любой организационно-правовой формы представлен в виде прибыли либо убытка.

Конечный финансовый результат (прибыль или убыток) слагается из финансового результата от реализации продукции (работ, услуг), основных средств и другого имущества предприятия и доходов от внереализационных операций, которые уменьшены на сумму расходов по этим операциям.

Целью деятельности любой коммерческой структуры в условиях рыночной экономики, в конечном счете, является получение прибыли, которая была бы способна обеспечить дальнейшее развитие компании. Прибыльность рассматривается не только как основная цель, но и как главное условие деловой активности предприятия, как результат его деятельности, эффективного осуществления своих функций по обеспечению потребителей.

Теория прибыли получила отражение в учениях всех крупных экономистов со времени становления классической школы.

В экономической литературе, которая посвящена вопросам прибыли предприятия, понятие прибыли не имеет единого четкого определения. По мере развития экономической мысли возникло множество попыток отыскать однозначное определение прибыли. В таблице 1 содержатся определения прибыли, данные различными авторами (см. Приложение 1).

Все авторы сходятся в том, что прибыль – это разница, остаток, который содержится в выручке от продажи.

В общем виде прибыль представляет собой превращенную форму прибавочной стоимости и выступает как денежное выражение стоимости прибавочного продукта и той части необходимого продукта, которая не включает в себестоимость и распределяется через общественные фонды потребления.

Прибыль как финансовый результат деятельности предприятия представляет собой разницу между совокупными доходами и расходами, возникающими в результате хозяйственной деятельности[1].

Различают два вида прибыли: бухгалтерскую и экономическую. В действующей на предприятии отчетности рассчитывают и анализируют в основном бухгалтерскую прибыль, представляющую собой прибыль, которая остается от общей выручки от реализации продукции, работ, услуг предприятия после оплаты явных издержек[2].

Экономическая прибыль представляет собой прибыль, которая остается после вычитания из выручки от реализации продукции, работ, услуг всех издержек, содержащих в себе ренту, ссудный процент, нормальную прибыль и т.д. Расчет экономической прибыли имеет большое значение для выбора наиболее оптимальных направлений деятельности каждого предприятия и повышение его рентабельности[3].

Кроме этого, выделяют такое понятие как номинальная прибыль, которая представляет минимальную плату, нужную для удержания предпринимателя в рамках предприятия. Номинальная прибыль является элементом внутренних издержек предприятия. Прибыль как экономическую категорию следует рассматривать на двух уровнях и в двух аспектах (см. рисунок 1).

Рисунок 1 – Аспекты и уровни рассмотрения экономической категории «прибыль»[4]

Сущность прибыли как экономической категории проявляется в ее функциях. Прибыль выполняет пять основных функций (см. таблицу 2).

Таблица 2

Функции прибыли и их характеристика

|

Функция |

Характеристика функции |

|

Стимулирующая |

первая и основная функция прибыли. Ее суть состоит в стимулировании такого распределения ресурсов, которое в целом соответствует потребностям общества и вкусам потребителей. Получение прибыли стимулируют введение новшеств, дополнительных инвестиций. |

|

Оценочная |

другая важная функция, характеризует деятельность работы предприятия, возможность его перспектив развития и является критерием успеха деятельности. |

|

Воспроизводственная |

прибыль является источником самофинансирования предприятия. |

|

Источник доходов бюджета всех уровней |

прибыль является базой налогообложения и участвует в формировании доходной части бюджета всех уровней. |

|

Источник вознаграждения |

часть прибыли поступает владельцам. |

Различают множество видов прибыли, которые классифицируются определенными признаками, рассмотрим некоторые из них более подробно.

Таблица 3

Классификация видов прибыли предприятия[5]

|

Признак классификации |

Вид прибыли |

|

По экономической сущности |

- бухгалтерская прибыль - экономическая прибыль |

|

По источникам происхождения |

- прибыль, заработанная по инициативе - прибыль, полученная при благоприятных обстоятельствах - прибыль допускаемая (зависящая в большей степени от договора между общими институтами различными инстанциями) |

|

По видам согласно бухгалтерскому учету |

- прибыль от продаж - прибыль до налогообложения - чистая прибыль - нераспределенная прибыль |

|

По видам согласно налоговому учету |

- прибыль от реализации - прибыль от внереализационных операций |

|

По содержанию |

- номинальная прибыль - реальная прибыль |

|

По собственности на используемые ресурсы |

- прибыль инвесторов - прибыль собственников - прибыль кредиторов |

|

По видам деятельности |

- от основного вида деятельности - от финансовой деятельности - от инвестиционной деятельности |

|

По размеру |

- минимальная -максимальная - средняя |

|

В соответствии с требованиями НК РФ |

- прибыль, облагаемая налогом по полной налоговой ставке (20%) - прибыль, облагаемая по льготной налоговой ставке - прибыль, не подлежащая налогообложению |

Прибыль является основным оценочным показателем характеризующий результат деятельности предприятия.

Рентабельность, которая определяется как отношение прибыли к выручке, является качественным показателем работы предприятия, так как в нем обобщается состояние доходов, расходов, употребление разных видов ресурсов, оборачиваемости.

1.2 Формирование и использование прибыли предприятия в соответствии с действующим законодательством

Прибыль отражает результаты торговой и финансово-хозяйственной деятельности предприятия торговли и выступает одним из важнейших показателей эффективности их работы.

Прибыль, служащая обобщающим показателем результата деятельности торгового предприятия, обеспечивает создание материальной заинтересованности работников в улучшении результатов деятельности их предприятий, т.к. прибыль выступает источником образования фондов предприятия и ее размер определяет направление средств на материальное поощрение работников.

Механизм формирования и использования прибыли определяется законодательным, нормативным путем и зависит от степени развития рыночных отношений в экономике страны и государственного регулирования деятельности предприятия.

Схема формирования различных видов прибыли в соответствии с положением по бухгалтерскому учету представлена на рисунке 2.

При составлении как годовой, так и промежуточной бухгалтерской отчетности организации на ряду, с балансом обязательно заполняют форму №2 «Отчет о финансовых результатах». В ней формируется финансовый результат хозяйственной деятельности, а также сумма чистой прибыли (убытка), полученная организацией за отчетный период.

При заполнении «Отчета о финансовых результатах» поэтапно формируются показатели финансовой деятельности предприятия.

Рисунок 2 – Схема формирования прибыли предприятия с точки зрения бухгалтерского учета[6]

Расчет отдельных видов бухгалтерской прибыли производится следующим образом:

где Ппр – прибыль убыток от продаж; тыс. руб.;

ВП – валовая прибыль, тыс. руб.;

КР –коммерческие расходы, тыс. руб.;

УР – управленческие расходы, тыс. руб.

где ПДН – прибыль (убыток) до налогообложения, тыс. руб.;

Ппр – прибыль от продаж, тыс. руб.;

Д (от уч) – доходы от участия в других организациях, тыс. руб.;

% П – проценты к получению, %;

%У – проценты к уплате, %;

прД – прочие доходы, тыс. руб.;

прР – прочие расходы, тыс. руб.

где ЧП – сумма чистой прибыли, тыс. руб.;

ПДН – прибыль (убыток) до налогообложения, тыс. руб.;

ОНА – сумма отложенных налоговых активов, тыс. руб.;

ОНО – сумма отложенных налоговых обязательств, тыс. руб.;

ТНП – текущий налог на прибыль, тыс. руб.

Пр – прочее, тыс. руб.

Показатели, формирующие различные виды прибыли в соответствии с положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99[7], а также в соответствии с типовой формой №2 «Отчет о финансовых результатах», отражены в таблице 4 (см. Приложение 2).

В соответствии с изменениями в действующем законодательстве прибыль, остающаяся у предприятия после уплаты всех налогов и иных платежей, чистая прибыль, поступает в полное его распоряжение. Предприятие самостоятельно определяет направления ее использования (см. рисунок 3).

Рисунок 3 – Направления использования чистой прибыли предприятия[8]

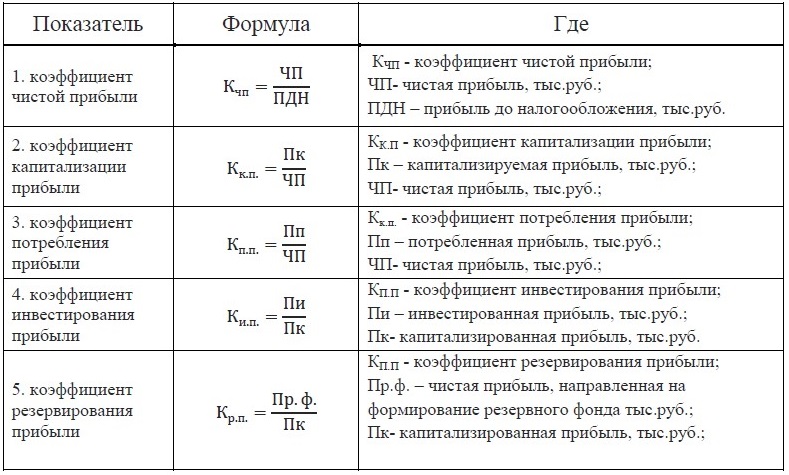

Для оценки эффективности распределения и использования прибыли предприятия используют показатели, отраженные в таблице 5.

Таблица 5

Показатели оценки эффективности распределения, прибыли предприятия

Продолжение таблицы 5

Приведенные выше показатели дают возможность полно и всесторонне оценить эффективность использования прибыли предприятия и разработать управленческие решения по ее увеличению.

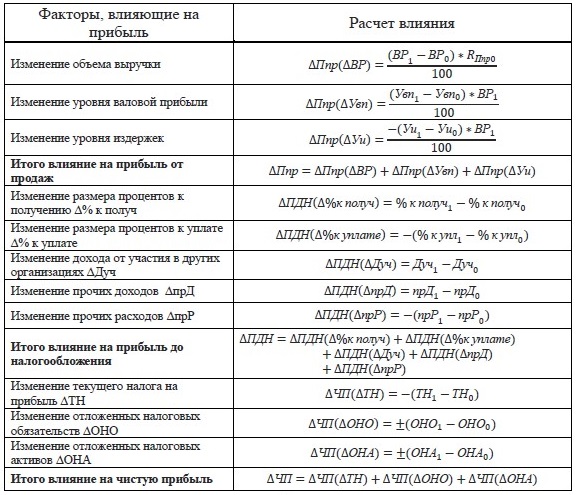

В экономической литературе выделяется множество факторов, которые влияют на прибыль, классифицирующихся определенными признаками, с целью обнаружения основных направлений установления резервов и путей увеличения прибыли. Рассмотрим некоторые из них более подробно (см. таблицу 6).

Таблица 6

Классификация факторов, влияющих на прибыль предприятия

|

Признак классификации |

Вид прибыли |

|

В зависимости от среды деятельности предприятия |

- внешние - внутренние |

|

В зависимости от характера деятельности |

- производственные: * интенсивные; * экстенсивные. - непроизводственные |

|

По характеру воздействия |

- интенсивные факторы - экстенсивные факторы |

Продолжение таблицы 6

|

Признак классификации |

Вид прибыли |

|

По уровню управления |

- общеэкономические - региональные - внутрихозяйственные |

|

По степени управляемости |

- управляемые (дискреционные) - неуправляемые (недискреционные) |

|

По срокам воздействия |

- текущие - перспективные |

|

По времени воздействия |

- постоянные - временные |

Так же рассмотрим методику расчета количественного влияния факторов на разные виды прибыли.

Таблица 7

Методика расчета влияния факторов на разные виды прибыли

Учет всех совокупностей факторов дает возможность определить важнейшие из них, которые оказывают положительное и отрицательное влияние на прибыль предприятия, и выявить на этом основании резервы повышения прибыли и роста рентабельности (см. рисунок 4)[9].

Рисунок 4 – Влияние факторов на разные виды прибыли предприятия

1.3 Специфика деятельности рекламного агентства в современных рыночных условиях

Главной специфической чертой деятельности рекламного агентства в современных рыночных условиях является правильное построение менеджмента.

Менеджмент в рекламном агентстве заключается не просто в управлении агентством, а в применении всей совокупности элементов маркетинга – принципов, форм, средств и методов управления рекламным процессом. Он содержит планирование, создание рекламного сообщения, собственно управление и контроль над всеми операциями, в том числе постановку и разработку программ и стратегий маркетинга.

В комплекс менеджмента входят:

- подбор и расстановка кадров, то есть определенного персонала, для выполнения конкретных программ;

- руководство творческой службой;

- руководство службой средств рекламы;

- организация прохождения заказов и контроль за их исполнением.

В данном случае менеджмент выступает как орган управления рекламным агентством, который включает:

- высший менеджмент – президента/генерального директора, их заместителей, членов правления/совета директоров;

- средний менеджмент – руководителей ведущих управлений/департаментов, самостоятельных отделов/служб;

- оперативный/низший менеджмент – руководителей низших звеньев управления, специалистов, отвечающих за узкий, конкретный участок работы рекламного агентства[10].

Воспользуемся следующими определениями рекламного агентства:

- независимое деловое предприятие, которое состоит из лиц творческого труда и из деловых людей, разрабатывающее, готовящее и размещающее рекламу в средствах распространения информации, действуя по поручению клиентов, которые желают найти покупателей своих товаров либо услуг;

- посредническая организация, которая предоставляет своим клиентам полный либо ограниченный объем услуг по планированию, созданию, организации и исполнению рекламы, а также ее размещению в СМИ (печатных изданиях, на радио, телевидении и в иных средствах ее распространения).

Однако ассортимент и качество услуг, которые предоставляются клиентам различными рекламными агентствами, значительно разнятся. Так как существенный объем заказов сосредоточен в крупных агентствах, рассмотрим практику их работы[11].

Основная функция рекламного агентства заключается в создании рекламного обращения.

Рекламное обращение является продуктом сложного процесса, который требует учета всех элементов маркетингового комплекса, используемого клиентом.

Функции планирования заключаются в исследовании потребителей, товаров и рынка, в разработке творческой стратегии и стратегии применения носителей рекламы, в составлении сметы расходов.

В функции подготовки включают: создание текста, рабочего сценария, «раскадровки», художественное оформление рекламных обращений и их производство.

Функции размещения заключаются в: подготовке контрактов на приобретение времени и места в средствах распространения рекламы, предоставление носителям рекламы надлежащим образом подготовленных рекламных обращений, проверке и удостоверении факта выхода рекламы в свет, проверке финансовых расчетов, выставлении счетов клиентам и оплате счетов носителей рекламы[12].

Так как рекламные агентства, в первую очередь крупные, предлагают своим клиентам услуги не только в сфере рекламы, но и иных сферах коммуникаций маркетинга, то диапазон профессионального уровня сотрудников агентства достаточно обширен.

Рекламный бизнес относится к разряду рискованных. В рекламе неотвратимо присутствует опасность финансовых и иных потерь, которые вытекают из специфики данного бизнеса. Не останавливаясь на традиционных рисках типа банковских, форс-мажорных обстоятельств, следует обратить внимание на такие субъективные факторы, как квалификация руководства, организация деятельности агентства и т.п.

Главным принципом эффективного менеджмента является исключение влияния на деятельность компании факторов риска. Любая операция, которая осуществляется рекламным агентством, должна обеспечивать прибыль, которая позволяла бы создать ресурс средств, действительно способных помочь справиться с возможными рисками в будущем.

Наиболее популярной моделью менеджмента являлось участие первого лица рекламного агентства во всех операциях агентства, как творческих, так и административно-финансовых. Данная модель до настоящего времени присутствует во множестве агентств. Наиболее передовые владельцы агентств интуитивно либо в силу конъюнктуры рынка пришли к надобности сначала определить свои права по управлению агентством лично или через уполномоченных ими лиц, а затем и делегировать данные права наемным менеджерам.

В рекламе применение грамотного менеджмента значимо, как ни в каком ином бизнесе, так как задачи агентства во многом устанавливаются потребителями, а не производителями рекламных услуг[13].

Следующим значимым элементом менеджмента в рекламном агентстве можно назвать создание команды менеджеров. В данную команду включают представителей различного уровня менеджмента, объединенных одной целью – способствование упрочнению положения агентства на рынке рекламных услуг.

Приступая к созданию рекламного агентства и его системы менеджмента, следует последовательно пройти три этапа:

- определить основные виды деятельности рекламного агентства, то есть принять решение о выборе профиля агентства в сфере рекламного творчества (креатива), медиа-баинга, рекламного консалтинга либо о совмещении всех или отдельных видов рекламной деятельности.

Принятие решения предполагает проведение анализа для определения объемов предполагаемой работы, методики ее осуществления и системы координации работ. Также следует разработать проекты будущих решений, определить роли всех менеджеров, степень их ответственности и объем делегированных им полномочий для принятия решений. Необходимо будет создать и наладить систему взаимоотношений между менеджерами, структуру отношений с лицами, которые принимают решения, а также с лицами, которые оказывают воздействие на принятие решений.

Значительную роль играет распределение обязанностей и полномочий сотрудников, установление взаимоотношений между ними. Задача менеджмента существенно упрощается, когда уже на этапе отбора персонала понятно, что можно ждать от каждого сотрудника, каковы его полномочия и уровень взаимоотношений с другими сотрудниками.

- проклассифицировать компоненты менеджмента, создать логические группы. Немаловажно сгруппировать компоненты менеджмента по функциональным критериям, к примеру, в отделе медиа-планирования должны работать специалисты в этой области, а руководить отделом должен не просто авторитетный либо популярный руководитель, а непременно компетентный и имеющий опыт медиа-планер. Данный принцип дает возможность правильно организовать отделы рекламного агентства и укомплектовать их квалифицированными кадрами.

Современное рекламное агентство должно стремиться к модели менеджмента, основанной на переработке информации и обеспечивающей взаимодействие специалистов разного профиля. Сама природа рекламного бизнеса дает подсказку, что менеджмент в рекламном агентстве обязан ориентироваться далеко не на жестко централизованную вертикальную структуру со строгими отграничениями подразделений и функций и с множеством иерархических уровней. Менеджмент в рекламном агентстве обязан предусматривать конкретную свободу принятия решений, возможность менеджера взять на себя дополнительную ответственность, стараться найти новые идеи, выражать самостоятельные суждения[14].

Таким образом, внедрение менеджмента дает возможность сделать всех работников рекламного агентства способными к совместным действиям, придаст их усилиям нужные эффективность и результативность, вытеснит авторитарные методы управления.

Менеджмент в рекламном агентстве – это комплексное решение маркетинговых задач компании с применением технологий менеджмента.

В первую очередь, это стратегический менеджмент, который включает анализ ситуации, разработку общей модели управления, выбор стратегического направления развития агентства, рост качества трудовых ресурсов.

Менеджмент также включает разработку плана маркетинга, реализацию стратегии агентства: планирование ресурсов, правильное построение организационной структуры, подбор персонала, его анализ, внедрение передовых маркетинговых систем[15].

Навыки менеджмента понадобятся и для формирования, развития и мотивации творческого и оперативного персонала, создания «единой команды».

Кроме этого, менеджмент подразумевает наличие налаженного документооборота, учета и отчетности, анализа текущей ситуации, прогнозов на будущее. При этом, учитывая специфику деятельности рекламного агентства, особенное внимание следует уделять финансовому менеджменту, вопросам восприятия и анализа финансовой ситуации, финансовому обороту.

Менеджмент может и должен помочь рекламному агентству не только в вопросах позиционирования себя на рынке, в правильном определении «дельты» спроса и предложения в условиях конкуренции, но и просто в выживании в условиях становления бизнеса.

Как бы было замечательно освоить кадровое планирование, научиться секретам мотивации, то есть использованию материальных и моральных стимулов. Ведь кадровый менеджмент – это и система оплаты труда с ее влиянием на цену рекламной продукции и прибыль агентства.

Нельзя забывать и о методах привлечения в агентство квалифицированного персонала, системе повышения квалификации.

Одним из преимуществ внедрения менеджмента в рекламном агентстве может и должно стать умение агентства выделиться из среды конкурентов за счет лучшего, конкурентоспособного качества предлагаемых услуг.

Практика показывает, что у многих рекламных агентств корень главных проблем заключен в кризисе менеджмента, как совокупности систем управления компанией. Зачастую менеджмент попросту отсутствует.

Затруднительно говорить о менеджменте, если отсутствуют штатное расписание и внятные, а тем более исполняемые, должностные обязанности сотрудников. Еще сложнее заниматься менеджментом, если в агентстве отсутствуют система планирования, бизнес-план, анализ состояния агентства и его ближайших конкурентов, анализ рынка, отрасли, не говоря уже о финансовом плане. Кризис менеджмента порожден также отсутствием базовых контрактов на виды рекламных услуг, договоров комиссий.

Особенные проблемы вызывает неумение внятно формулировать миссию агентства, устанавливать его функции и структуру, исходя не из статей в популярных переводных изданиях, а из реальности отечественного развивающегося рынка.

Имеется достаточно большое заблуждение, что рекламное агентство чем-то отличается от других предприятий в области услуг, а поэтому и менеджмент в нем должен быть каким-то особенным. Однако лучшие зарубежные рекламные агентства показывают стойкую приязнь к управленческим технологиям и применяют функциональный подход при формировании собственных систем менеджмента.

Основной предпосылкой рационализации рекламной деятельности во всем ее масштабе является методическая и плановая подготовка рекламных сообщений и правильное их применение на всех этапах рекламного процесса.

Повышению эффективности рекламной деятельности содействует создание рекламных агентств, осуществляющих ее на высоком профессиональном уровне, более рационально использующих финансовые средства и обеспечивающих высокое качество рекламы. Рекламные агентства проводят комплексные исследования рынка и оценку конъюнктуры, они оснащены вычислительной техникой, которая позволяет быстро и верно обрабатывать полученную информацию.

Место рекламных агентств в народном хозяйстве и их положительная роль в экономике предопределены их специализацией.

Рекламные агентства играют положительную роль, являясь квалифицированными координаторами между торговлей и производством, в интересах потребителей и всего общества способствуют рациональному предложению и, напротив, ограничивают объем нерациональных либо преждевременных предложений.

В осуществлении рекламного процесса участвуют следующие субъекты:

- рекламодатель – юридическое либо физическое лицо, которое является источником рекламной информации для производства, размещения и последующего распространения рекламы. В роли рекламодателя могут выступать любые торговые или производственные компании, банки, инвестиционные компании, индивидуальные предприниматели, которые оплачивают рекламу в соответствии со сделанным заказом;

- рекламопроизводитель – юридическое либо физическое лицо, которое осуществляет полное либо частичное приведение рекламной информации в готовую для распространения форму;

- рекламораспространитель – юридическое либо физическое лицо, которое осуществляет размещение и (или) распространение рекламной информации посредством предоставления и (или) использования имущества, в том числе технических средств радио- и телевещания, а также каналов связи, эфирного времени и другими способами.

В современных условиях реклама является одной из отраслей экономики, которая объединяет десятки тысяч рекламных агентств и бюро. От того, как эффективно будет функционировать данная система, в большой степени зависит эффективность функционирования экономики в целом.

Рекламные агентства как участники рекламного процесса выполняют следующие основные функции:

- осуществляют взаимоотношения со средствами массовой информации, размещая в них заказы и контролируя их исполнение;

- создают рекламную продукцию на основании полученного от рекламодателя заказа, разрабатывают планы комплексных рекламных кампаний, иных рекламных мероприятий, реализуя потенциал как творческих, так и технических специалистов;

- производят расчеты с рекламодателями и средствами массовой информации;

- осуществляют сотрудничество с типографиями, студиями, рекламными комбинатами, внештатными специалистами.

Во многих случаях характер и объем наличествующей текущей информации не является достаточным для принятия результативного решения. Если оно носит оперативный, непринципиальный в масштабах компании характер, то в деле могут прийти на помощь интуиция, личный опыт управляющего и работников, которые непосредственно занимаются рекламой. Если же степень риска значительна, а объем расходуемых средств высокий, то интуиции для принятия результативного решения недостаточно. В связи с этим рекламные агентства предпочитают уменьшать степень риска при помощи получения дополнительной информации путем маркетинговых исследований. Данные исследования сконцентрированы на сборе, систематизации и анализе конкретного круга данных, полученных по результатам проводимых специальных исследований, с целью принятия аргументированных решений в сфере рекламы. Рекламные исследования – это разновидность маркетинговых исследований. Они предопределены для создания и оценки рекламной стратегии, разработки рекламных кампаний, рекламных обращений, контроля результативности их реализации.

Существенное значение имеет изучение мнения потребительской общественности для выяснения информированности потребителей о товарах и услугах.

В условиях рыночных отношений деятельность агентства должна строиться таким образом, чтобы оно сотрудничало с рекламодателем уже на стадии составления предварительного плана сбыта продукции.

Помимо своих специфических рекламных функций, рекламное агентство должно эффективно вести свою хозяйственно-финансовую деятельность, обеспечивать эффективное управление, а также иметь соответствующие вспомогательные службы. Решением этих функций заняты хозяйственно-финансовый отдел и бухгалтерия агентства.

Предложенная структура агентства не является универсальной, а потому другие агентства могут иметь иную структуру в зависимости от конкретных условий, в которых они функционируют.

Таким образом, из мирового бизнеса давно известна сила и роль рекламы. Прежде всего, реклама несет в себе информацию, которая обычно представлена в сжатой, художественно выраженной форме, эмоционально окрашенная и доводящая до сознания и внимания потенциальных покупателей наиболее важные факты и сведения о товарах и услугах.

Реклама, с одной стороны, доводит до потребителей разные сведения, необходимые для покупки и использования изделий. С другой – сочетая свою информационность с убедительностью и внушаемостью, реклама оказывает на человека эмоционально-психическое воздействие. Отсюда, многие считают, что реклама, сама по себе – одновременно и бизнес, и искусство.

2 Анализ формирования прибыли на предприятии

2.1 Организационно-экономическая характеристика ООО «Ракурс»

Рекламное агентство «Ракурс» было основано в ноябре 2000 года.

С 2004 года начался стремительный рост фирмы. Рынок требовал новые продукты в области рекламы, повышались требования к качеству предоставляемых услуг. Так был образован собственный цех по производству наружной рекламы.

В 2005 году, закупив необходимое оборудование началась эра широкоформатной печати. Таким образом, спектр услуг, предоставляемых агентством, еще больше расширился – за счет печати на самоклеящихся пленках, бумаге, различных баннерах и прочих материалах.

ООО «Ракурс» занимается разработкой дизайна, изготовлением и монтажом наружной и интерьерной рекламы. Имеет обширный опыт работы по производству и размещению всех видов наружной рекламы, обладает собственной производственной базой и выполняет полный комплекс работ – от табличек и указателей до крышевых установок и нестандартных рекламных конструкций, с применением новейших технологий.

Опытный персонал основного состава, большая база внештатных сотрудников, наличие собственного транспорта, положительная репутация агентства – все это делает возможным более качественно и грамотно реализовывать различные проекты, оперативно включаться в работу и решать различные по сложности задачи. А также выполнять проекты в самые сжатые сроки.

ООО «Ракурс» создано в соответствии с Гражданским Кодексом Российской Федерации[16], Федеральным Законом Российской Федерации «Об обществах с ограниченной ответственностью»[17], иными нормативными актами, которые регулируют отношения в сфере деятельности общества.

Общество является юридическим лицом. Обладает обособленным имуществом, учитываемым на его самостоятельном балансе. Открывает в установленном порядке банковские счета на территории Российской Федерации и за ее пределами для хранения денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций. Приобретать и осуществлять имущественные и личные неимущественные права и нести обязанности.

Устав ООО «Ракурс» содержит общие положения. В них прописаны: ответственность общества; права и обязанности участников общества; предпринимательская деятельность общества; уставной капитал; переход доли (части доли) участника в уставном капитале общества к другим участникам и третьим лицам; выход; исключение участника из общества; управление в обществе; обжалование решений органов управления; имущество; финансово-хозяйственная деятельность; формирование фондов и распределение прибыли; хранение документов общества; прекращение деятельности общества.

В учредительном договоре прописаны участники договора, его предмет, правовое положение, формирование уставного капитала общества, права и обязанности участников общества, ответственность участников общества за нарушение обязанности по внесению вкладов, выход участников общества, распределение прибыли между участниками общества, состав органов общества.

Общество является юридическим лицом, коммерческой организацией, имеет обособленное имущество на праве собственности и отвечает по своим обязательствам всем принадлежащим ему имуществом. Так же общество имеет самостоятельный баланс, расчетные и иные счета. Для обеспечения его деятельности сформирован уставной капитал общества.

В обществе образуются следующие органы:

- высший орган общества – общее собрание его участников,

- единоличный исполнительный орган общества – директор.

К основным видам деятельности общества согласно уставу общества относятся:

- рекламная деятельность;

- сдача в аренду основных средств, движимого и недвижимого имущества;

- посреднические, комиссионные услуги;

- снабженческо-сбытовая, торговая, посредническая деятельность;

- консультационные, маркетинговые услуги.

Так же общество осуществляет любые иные виды деятельности, не запрещенные законодательством, в установленном порядке.

Рекламное агентство «Ракурс» возглавляется генеральным директором. Он осуществляет оперативное руководство деятельностью предприятия в соответствии с действующим законодательством Российской Федерации и Уставом Общества. Так же он несет ответственность за правильность работы предприятия и за результаты деятельности.

Функциями генерального директора являются:

- прием на работу и увольнение работников ООО «Ракурс»;

- назначение должностных лиц аппарата управления;

- издание приказов и дача указаний, обязательных для всех работников, применение к ним в установленном порядке меры поощрения в случае необходимости, дисциплинарные взыскания.

В подчинении генерального директора находятся: главный бухгалтер, заместитель директора, цех по производству наружной рекламы.

Функциями заместителя директора являются:

- подписание договоров и доверенностей;

- персональная ответственность за состояние учета и отчетности, платежной и трудовой дисциплины;

- руководство работой аппарата управления.

Система управления ООО «Ракурс» неразрывно связана с бухгалтерским учетом.

Должностная инструкция главного бухгалтера включает в себя следующее:

- прием и обработку первичной документации, ведение синтетического и аналитического учета;

- выписку платежных документов;

- регистрацию счет-фактур, полученных от поставщиков;

- составление ежемесячной отчетности о движении денежных средств на расчетном счете;

- составление еженедельной отчетности о состоянии расчетного счета по выписанным бланкам;

- учет всех денежных средств;

- своевременную оплату по счетам поставщиков и клиентов.

Важным звеном данного предприятия является цех по производству наружной рекламы.

Цех по производству рекламной продукции возглавляется начальником цеха, который назначается и освобождается от занимаемой должности директором предприятия по согласованию с директором по рекламе и маркетингу.

Основными задачами цеха по производству рекламной продукции являются:

- своевременное и качественное выполнение работ по изготовлению, монтажу (демонтажу), ремонту рекламных конструкций;

- регулярный осмотр, техническое обслуживание, экспертиза и выдача заключений экспертного обследования, дефектация и капитальный ремонт всех видов рекламных конструкций.

Дизайн-макеты разрабатываются дизайнером, который входит в штат сотрудников цеха по производству рекламной продукции.

При производстве продукции используются не только традиционные, отработанные годами, но и передовые технологии и материалы изготовления. А также постоянно расширяется перечень предлагаемой продукции в соответствии с последними тенденциями развития рекламного рынка.

Отличительной чертой фирмы «Ракурс» является то, что силами собственного производства удовлетворяются самые широкие потребности заказчиков: от визитки или таблички, стенда или подставки, до эксклюзивных вывесок или гигантских наружных установок, стационарных или мобильных выставочных стендов.

ООО «Ракурс» способно оказывать помощь в оценке потребителей, конкурентов, рынка, да и оценке самого рекламодателя и его товара. Особо ценно то, что всегда можно сверить два взгляда на одни и те же вопросы – взгляд изнутри фирмы и взгляд снаружи, со стороны агентства.

Чтобы оценить конкурентоспособность фирмы целесообразно провести сравнительный анализ по основным образующим факторам относительно ведущих конкурентов. Подобная процедура является важным элементом конкурирующего маркетинга.

Главные конкуренты ООО «Ракурс»:

- РА «Город»

- РА «Экспресс».

Рассмотрим цены конкурентов на различные рекламные услуги в таблице 8.

Таблица 8

Цены конкурентов на различные услуги

|

Наименование услуг |

Цена на услугу в «Ракурс» |

Цена на услугу в «Город» |

Цена на услугу в «Экспресс» |

|

Аренда перетяжки |

8000 |

12000 |

10000 |

|

Аренда магистрального щита |

7500 |

8000 |

8500 |

|

Аренда призматрона |

20000 |

22500 |

23000 |

|

Разработка дизайнерского макета |

500 |

1000 |

7000 |

|

Печать на самоклейке (цена за кв. м.) |

150 |

180 |

170 |

|

Печать на баннерной ткани (цена за кв. м.) |

130 |

140 |

140 |

Из этой таблицы можно сделать вывод, о том, что цены на услуги в ООО «Ракурс» ниже, чем у фирм конкурентов. Это связанно с тем, что «Ракурс» сравнительно небольшое агентство. И оно имеет перед большим рекламным агентством одно неоспоримое преимущество - за выполнение одной и той же работы, небольшое в среднем возьмет меньше денег, т. к. его накладные расходы значительно меньше. Это на первых порах один из главных аргументов в борьбе за клиента.

Кроме того, «Ракурс» обращает внимание на рекламу своих конкурентов.

Рекламу, за редким исключением, вы не сможете ни продать дальше, ни использовать позже. Плохое качество сырья рано или поздно выявится. Качество рекламы часто не могут однозначно оценить даже хорошие специалисты. Поэтому агентству в первую очередь нужен клиент, который ему доверяет, и, наоборот, клиенту нужно агентство, которому он может доверять. И ООО «Ракурс» обладает этим доверием, во многом за счет постоянных клиентов, так же за счет высокого качества рекламной продукции, оказания услуг на высоком уровне и многого другого.

На самом деле не так уж много компаний в состоянии адекватно оценивать рынок рекламных услуг. Если вам повезло, то можно получить высокий результат благодаря тому, что такое агентство использует только действительно профессиональных субподрядчиков и понимает, какое средство массовой информации для вас будет самым эффективным.

Существует огромное множество видов, средств и методов продвижения товара на рынок. Одним из важнейших средств такого продвижения является собственный интернет-ресурс. Над этим, в отличие от своих конкурентов, рекламному агентству «Ракурс» нужно немало поработать.

Для того чтобы оценить компанию с экономической точки зрения достаточно обратить внимание на некоторые показатели, характеризующие деятельность предприятия в приведенной ниже таблице 9.

Таблица 9

Основные показатели, характеризующие деятельность ООО «Ракурс»

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Откло- нение (+,-) 2017 к 2016 |

Откло-нение (+,-) 2018 к 2017 |

Темп роста,% 2017 к 2016 |

Темп роста,% 2018 к 2017 |

|

Выручка от реализации (нетто), тыс. р. |

5901 |

4573 |

4035 |

-1328 |

-538 |

77 |

88 |

|

Себестоимость проданных товаров, продукции, работ, тыс.р. |

671 |

657 |

900 |

-14 |

243 |

98 |

137 |

|

Валовая прибыль, тыс.р. |

5230 |

3916 |

3135 |

-1314 |

-781 |

61 |

80 |

|

Прибыль (убыток) от продаж, тыс.р. |

4091 |

3714 |

2080 |

-377 |

-1634 |

90 |

56 |

|

Прибыль (убыток) до налогообложения, тыс. р. |

1515 |

1778 |

951 |

263 |

-827 |

117 |

54 |

|

Налог на прибыль, тыс. р. |

0 |

0 |

0 |

- |

- |

- |

- |

|

Рентабельность продукции, % |

780 |

486 |

403 |

-294 |

-83 |

62 |

82 |

|

Рентабельность продаж, % |

92 |

70 |

80 |

22 |

10 |

86 |

114 |

|

Чистая прибыль (убыток) отчетного периода, тыс. р. |

1515 |

1778 |

951 |

263 |

-827 |

117 |

54 |

|

Годовой фонд оплаты труда, тыс. р. |

836 |

940 |

900 |

104 |

-40 |

112 |

98 |

|

Среднесписочная численность персонала, чел. |

11 |

12 |

10 |

1 |

-2 |

109 |

83 |

|

Среднегодовая заработная плата одного работающего, р. |

76 |

78 |

90 |

2 |

12 |

102 |

115 |

|

Среднемесячная заработная плата, р. |

6,4 |

6,5 |

7,5 |

0,1 |

0,1 |

101 |

101 |

|

Среднегодовая стоимость основных средств, тыс.р. |

2862 |

2559 |

1939 |

-263 |

-620 |

90 |

75 |

|

Фондоотдача |

2,06 |

1,8 |

2,3 |

-0,26 |

0,5 |

87 |

127 |

|

Фондоемкость |

0,48 |

0,6 |

0,42 |

0,12 |

-0,18 |

120 |

70 |

Как видно из таблицы 9 в «Ракурс» произошло ухудшение финансового состояния в 2018 году, по сравнению с 2017 и 2016 годами, о чем свидетельствуют уменьшение общей суммы прибыли в 2017 по сравнению с 2016 годом на 1314000 рублей, и в 2018 по сравнению с 2017 годом на 781000 рублей. Такой спад прибыли явился результатом уменьшения практически всех составляющих прибыли. В большей степени снизились такие показатели, как прибыль от продаж на 377000 рублей в 2017 по сравнению с 2016 годом, и на 163400 в 2018 по сравнению с 2016 годом.

Так же в 2018 году уменьшилась и чистая прибыль рекламного агентства на 827000 по отношению к 2017 году.

Такое снижение прибыли произошло в связи с ростом себестоимости рекламной продукции, а также в связи с выходом из ООО одного из его учредителей, и выплатой ему доли не денежными средствами, а передачей в собственность рекламной конструкции – призматрон, которая приносила достаточно большую часть прибыли агентства.

В отчетном 2018 году уменьшилось количество клиентов предприятия.

Уменьшение количества клиентов произошло за счет спада спроса на устаревшие рекламные конструкции. В связи с этим сократился и штат сотрудников организации на 2 человека, а также уменьшился годовой фонд оплаты труда.

Из показателей деятельности предприятия можно сделать вывод о том, что на предприятии произошло ухудшения финансового состояния в связи с уменьшением показателей прибыли организации и повышением себестоимости рекламной продукции.

2.2 Технико-экономические показатели формирования прибыли в ООО «Ракурс»

Финансовый результат деятельности предприятий в конечном итоге характеризуется показателями прибыли (убытка). Известно, что без получения прибыли предприятие не может развиваться в рыночной экономике. Поэтому задача улучшения финансового результата является жизненно важной для хозяйствующего субъекта. Анализ финансовых показателей позволяет выявить возможности улучшения финансового положения и по результатам расчётов принять экономически обоснованные решения.

В процессе анализа решаются следующие задачи:

- изучение данных о формировании финансового результата и использовании прибыли;

- исследование динамики показателей прибыли и рентабельности предприятия;

- выявление резервов и их использование для повышения прибыли и рентабельности предприятия.

Самым распространенным методом, применяемым при анализе показателей прибыли, является сравнение значений предыдущих и отчетного периодов. Поэтому, прежде всего, следует изучить состав показателей прибыли и их динамику.

Необходимые данные для анализа показателей прибыли (убытков) ООО «Ракурс» представлены в таблице 10.

Таблица 10

Динамика показателей прибыли (убытков)

|

Показатели |

2016 |

2017 |

2018 |

Отклонение, (+,-) 2017 к 2016 |

Отклонение, (+,-) 2018 к 2017 |

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг |

5901 |

4573 |

4035 |

-1328 |

-538 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

671 |

657 |

900 |

-14 |

243 |

|

Валовая прибыль |

5230 |

3916 |

3135 |

-1314 |

-781 |

|

Управленческие расходы |

1139 |

202 |

1055 |

-937 |

853 |

|

Прибыль (убыток) от продаж |

4091 |

3714 |

2080 |

-377 |

-1634 |

|

Прочие операционные расходы |

2576 |

1939 |

1129 |

-637 |

-810 |

|

Прибыль (убыток) до налогообложения |

1515 |

1778 |

951 |

263 |

-827 |

|

Чистая прибыль (убыток) отчетного периода |

1515 |

1778 |

951 |

263 |

-827 |

Исходя из данных показателей по выручке от реализации продукции, мы видим, что выручка снизилась в 2017 году по сравнению с 2016 годом на 1328000 рублей, и в 2018 по сравнению с 2017 годом на 538000 рублей. Уменьшение выручки явилось следствием снижения покупательской способности и как следствие снижение объема продаж, в частности сдаваемых в аренду рекламных площадей.

Также произошло уменьшение общей суммы прибыли в 2017 по сравнению с 2016 годом на 1314000 рублей, и в 2018 по сравнению с 2017 годом на 781000 рублей. Такое спад прибыли явился результатом уменьшения практически всех составляющих прибыли. В большей степени снизились такие показатели, как прибыль от продаж на 377000 рублей в 2017 по сравнению с 2016 годом, и на 163400 в 2018 по сравнению с 2017 годом.

Также в 2018 году уменьшилась и чистая прибыль рекламного агентства на 827000 по отношению к 2017 году.

Такое снижение прибыли произошло в связи с ростом себестоимости рекламной продукции, чему способствовало увеличение закупочных цен у поставщиков, а также в связи с выходом из ООО одного из его учредителей.

Таким образом, финансовый результат рекламного агентства за 2018 год составил 951000 рублей.

Далее рассмотрим показатели финансовой устойчивости на предприятии за 2016-2018 годы (таблица 11).

Таблица 11

Расчет показателей финансовой устойчивости

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

|

Капитал и резервы, тыс. руб. |

1966 |

1911 |

1756 |

|

Собственный капитал, тыс. руб. |

1966 |

1911 |

1756 |

|

Краткосрочные обязательства, тыс. руб. |

165 |

241 |

269 |

|

Внеоборотные активы, тыс. руб. |

2862 |

2559 |

1939 |

|

Долгосрочные обязательства, тыс. руб. |

886 |

519 |

- |

|

Перманентный капитал, тыс. руб. |

2852 |

2430 |

1756 |

|

Валюта баланса, тыс. руб. |

3017 |

2671 |

2025 |

|

Коэффициент финансовой независимости |

0,65 |

0,7 |

0,9 |

|

Коэффициент финансовой устойчивости |

0,9 |

0,9 |

0,9 |

|

Коэффициент финансирования |

11,9 |

8 |

7,5 |

|

Коэффициент инвестирования |

0,7 |

0,75 |

0,9 |

Несмотря на ухудшение финансового положения организации, расчет показателей финансовой устойчивости показал, что предприятие достаточно устойчиво, так как в 2018 году по сравнению с 2016 наблюдается увеличение коэффициентов финансовой независимости, инвестирования и они соответствуют нормативным значениям.

Далее рассмотрим эффективность использования оборотных средств на предприятии (таблица 12).

Таблица 12

Расчет эффективности использования оборотных активов

|

Показатели |

2016 |

2017 |

2018 |

|

Выручка от реализации, тыс. руб. |

5901 |

4573 |

4035 |

|

Среднегодовые остатки оборотных активов, тыс. руб. |

155 |

112 |

86 |

|

Оборачиваемость в днях (с точностью до 0,1 дня) |

9,5 |

8,8 |

7,7 |

|

Коэффициент оборачиваемости (с точностью до 0,001) |

38 |

40,8 |

47 |

|

Коэффициент оборачиваемости при объеме реализации анализируемого периода и среднегодовых остатках предыдущего года |

29,5 |

36 |

|

|

Объема реализации, тыс. руб. |

-8,5 |

-4,8 |

|

|

Среднегодовых остатков оборотных активов, тыс. руб. |

11,3 |

11 |

|

|

Сумма высвобождения (-), привлечения (+) оборотных активов в результате изменения оборачиваемости, тыс. руб. |

-111,8 |

-90,9 |

Оборачиваемость в 2018 и 2017 годах уменьшается, по сравнению с 2016 годом, на 0,7 дня в 2017 году и на 1,1 дня в 2018 году, что оказывает положительно влияние на экономику предприятия. Также положительным моментом является увеличения из года в год значения коэффициента оборачиваемости, на 2,8 дня в 2017 по сравнению с 2016 годом, и на 6,2 дня в 2018 по сравнению с 2017 годом.

Немаловажным показателем для любого предприятия является рентабельность. Проследим за динамикой показателей рентабельности в ООО «Ракурс» (таблица 13).

Таблица 13

Динамика показателей рентабельности по данным отчетности

|

Показатели |

2016 |

2017 |

2018 |

Изменение показателей 2017 к 2016 |

Изменение показателей 2018 к 2017 |

|

Валовая прибыль, тыс. руб. |

5230 |

3916 |

3135 |

-1314 |

-781 |

|

Чистая прибыль, тыс. руб. |

1515 |

1778 |

951 |

263 |

-827 |

|

Выручка (нетто) от реализации, тыс. руб. |

5901 |

4573 |

4035 |

-1328 |

-538 |

|

Рентабельность продаж, % |

90 |

85 |

77 |

-5 |

-8 |

|

По валовой прибыли |

90 |

85 |

77 |

-5 |

-8 |

|

По чистой прибыли |

25 |

39 |

23 |

14 |

-16 |

|

Среднегодовая стоимость имущества, тыс. руб. |

3017 |

2671 |

2025 |

-346 |

-646 |

|

Рентабельность имущества, % |

170 |

140 |

150 |

-30 |

10 |

|

По валовой прибыли |

170 |

140 |

150 |

-30 |

10 |

|

По чистой прибыли |

50 |

60 |

50 |

10 |

-10 |

|

Среднегодовая стоимость собственного капитала, тыс. руб. |

-896 |

-648 |

-183 |

-248 |

-465 |

|

Рентабельность собственного капитала, % |

583 |

604 |

1713 |

21 |

1109 |

|

По валовой прибыли |

583 |

604 |

1713 |

21 |

1109 |

|

По чистой прибыли |

170 |

274 |

220 |

104 |

-54 |

Снижение числа сдаваемых в аренду рекламных площадей привело к снижению выручки, в связи с чем произошло падение такого показателя, как рентабельность продаж. Также наблюдается падение по показателям рентабельности имущества.

Рассмотрим показатели, характеризующие финансовое состояние предприятия за анализируемый период (таблица 14).

Таблица 14

Сводная таблица показателей, характеризующих финансовое состояние предприятия

|

Показатели |

2016 |

2017 |

2018 |

Рекомендуемое значение |

|

Коэффициент абсолютной ликвидности |

0,9 |

0,45 |

0,15 |

0,25 |

|

Коэффициент срочной ликвидности |

0,9 |

0,5 |

0,3 |

0,75 |

|

Коэффициент текущей ликвидности |

0,9 |

0,5 |

0,3 |

<p>>1 |

|

Коэффициент реальной ликвидности |

0,9 |

0,5 |

0,3 |

|

|

Коэффициент обеспеченности собственными оборотными средствами |

-5,7 |

-5,7 |

-2,1 |

<p>≥0,1 |

|

Коэффициент восстановления (утраты) платежеспособности |

0,3 |

0,3 |

0,2 |

<p>>1 |

|

Коэффициент финансирования |

11,9 |

8 |

7,5 |

Продолжение таблицы 14

|

Показатели |

2016 |

2017 |

2018 |

Рекомендуемое значение |

|

Коэффициент инвестирования |

0,7 |

0,75 |

0,9 |

|

|

Стоимость чистых активов, тыс. руб. |

1966 |

1911 |

756 |

|

|

Излишек (+) или недостаток (-) чистых активов по сравнению с уставным капиталом |

1769 |

1714 |

559 |

|

|

Коэффициент оборачиваемости оборотных активов, в днях |

38 |

40,8 |

47 |

|

|

Рентабельность продаж, % |

90 |

85 |

77 |

|

|

Рентабельность имущества, % |

170 |

140 |

150 |

|

|

Рентабельность собственного капитала, % |

583 |

604 |

1713 |

Таким образом, можно сделать вывод о том, что в «Ракурс» произошло ухудшение финансового состояния в 2018 году, по сравнению с 2017 и 2016 годами, о чем свидетельствуют уменьшение общей суммы прибыли.

Коэффициенты текущей и абсолютной ликвидности 2016, 2017 и 2018 годов ниже нормы, а также наблюдается их снижение от 2016 к 2018 году за счет уменьшения суммы денежных средств и увеличения в составе пассива краткосрочных обязательств.

Однако рекламное агентство остается достаточно стабильным, за исключением некоторых скачков, в связи с переходом на новый вид деятельности, закупкой рекламных конструкций, что доказал расчет показателей финансовой устойчивости.

А также, несмотря на уменьшении величины прибыли, финансовый результат организации составил 951000 рублей.

2.3 Управление формированием прибыли в ООО «Ракурс»: достоинства и недостатки

Для того чтобы клиенты пользовались услугами данного рекламного агентства, нужен постоянный контроль со стороны руководства, начиная с момента появления заказа и до момента подписания акта выполненных работ с клиентом.

Что касается преимуществ управления заказами в рекламной компании «Ракурс», то к ним можно отнести низкую стоимость размещения рекламной продукции при довольно высоком качестве. Например, аренда магистрально щита в городе в среднем выходит около 10000 рублей за сторону в месяц, аренда панель-кронштейна 3500 рублей за обе стороны. Изготовление плакатов происходит только на ткани высокого качества. При дешёвом изготовление монтаж на конструкцию может оказаться невозможным. Конструкция пустая внутри, а дешёвый материал очень тянущий и поэтому срок его эксплуатации может свестись к нескольким месяцам, хотя более дорогая ткань может использоваться несколько лет. Управление заключает договора с типографиями после долгих переговоров. Добивается существенных скидок и продаёт клиенту материал со скидками.

Данное рекламное агентство является довольно известной компанией в городе среди предпринимателей, которые выбирают наружную рекламы для своих товаров и услуг. И конструкции, и баннер используется лучшего качества.

Менеджеры в компании профессиональны, знают, как найти клиента, как сработать с ним, так, чтобы ему ещё долго хотелось размещать именно этот формат в рекламе своей компании.

К основным недостаткам управления заказами в компании можно отнести проблемы с долгосрочностью сдачи заказа, слабый мониторинг рынка конкуренции.

Это самые слабые стороны в компании. В штате нет собственной бригады монтажников и приходиться пользоваться услугами специально организованных для этого фирм.

Для того чтобы определить проблему на предприятии связанной с долгосрочностью сдачи заказа достаточно изучить заявку, которую клиент подписывает при заключении договора. Компания гарантирует сдать рекламную продукцию через двадцать рабочих дней (месяц календарный) после подписания договора и частичной оплаты. Нужно рассчитать сколько времени потребуется менеджерам и дизайнерам, чтобы сдать продукт в использование.

Не все потенциальные клиенты готовы ждать. Многие крупные федеральные сети в нашем городе, которые очень часто меняют концепции продаж, которые запускают акции, рекламируют, постоянно меняющиеся бренды согласны тратить своё время на ожидание.

Естественно, если рекламная конструкция размещена не в должном виде клиент не будет платить до тех пор, пока рекламная компания не исправит все изъяны. А это означает, что компания не дополучит тех денег, на которые рассчитывала изначально.

А если ещё клиент поменял адрес своего, скажем, магазина или офиса, он просит внести исправления на плакате, что тоже занимает порядка недели. За время отсутствия плаката клиент не платит арендную плату.

Ежемесячно компания, в среднем, недополучает порядка 40000 рублей, соответственно на эту же сумму клиенты экономят свои деньги на рекламе, которой нет. Напрашивается вопрос, для чего им такая реклама, за которую они готовы платить деньги и, которой нет. А нет её только по причине того, что рекламная компания не в состоянии обеспечить им должное обслуживание.

Из вышеизложенного следует, что у рекламной компании «Ракурс» из-за отсутствия должного послепродажного обслуживания появляются проблемы:

- возникает недопонимание между компанией и клиентом, что порой приводит к конфликтной ситуации;

- финансовые потери.

Ещё одним недостатком в агентстве является стиль управления персоналом и его мотивация.

Генеральный директор этого предприятия придерживается демократичного стиля управления.

Изначально, слишком демократичное отношение к своему персоналу, послужило проблемой того, что руководитель компании потерял свой авторитет. Персонал привык жить в свободном ритме. Многие сотрудники принимают, как должное опоздание на работу. Соответственно и времени на работу с клиентами у них остаётся меньше. Заметив это, руководитель начинает высказывать своё недовольство, что в принципе и служит причиной того, что персонал, в свою очередь, становится агрессивен к выбору стиля управления своего управляющего.

В некоторых ситуациях, эффект субординации между руководителем и подчинённым не соблюдается вообще, а что же тогда говорить об этики между коллегами.

Мотив (от лат. «двигаю») — материальный или идеальный предмет, который побуждает и направляет на себя деятельность или поступок, ради которого они осуществляются. Мотивация — внутреннее побуждение к деятельности, исходящее от желаний, интересов, позиции работника.

Любой бизнес строится не только на профессионализме его основателя, на капиталовложениях, направленных на развитие дела и качестве предлагаемой продукции. Основа любой фирмы – это ее персонал.

Часть предпринимателей считает, что единственной мотивировкой для работников выступает заработная плата, которую, по вполне понятным экономическим причинам, далеко не все могут обеспечивать на достойном уровне. Конечно, уровень зарплаты часто является решающим при выборе места работы, никто не готов выполнять множество обязанностей и нести ответственность, если трудовая деятельность не оценивается должным образом. Но люди ценят не только деньги, но и человеческое отношение.

Стимулом для персонала могут служить как сугубо материальные поощрения, так и моральные. Причем, материальные далеко не всегда должны выражаться исключительно в денежном эквиваленте.

Материальные стимулы могут быть разными, как видно из нижеприведенного списка:

- премии, доплаты, бонусы за особые заслуги и хорошую работу коллектива;

- оплата курсов повышения квалификации или оплата учебы молодых специалистов;

- страховые медицинские;

- качество рабочего оборудования;

- оплата путевок для сотрудников и членов их семей;

- оплата транспортных расходов, мобильной связи;

- вручение подарков по случаю праздников.

Нематериальные стимулы в поощрении персонала:

- выражение благодарности за работу;

- регулярное сообщение о достижениях компании с отметкой, что именно благодаря коллективу – эти заслуги стали возможны;

- льготы за ненормированный график;

- корпоративные праздники создают команду.

Когда люди чувствуют участие, видят перспективы к развитию, а также осознают, что их навыки и умения оценены по достоинству, они готовы работать в полную силу и переживать за исход дела. Потому что знают, повышение продаж и новые клиенты выгодны не только владельцу компании, от роста прибыли зависит и их будущее.

К сожалению, в исследуемой компании можно наблюдать картину, когда глава фирмы просто покупает у сотрудников их рабочее время, совершенно не интересуясь положением дел в коллективе и общей атмосферой в организации. Он вспоминает о сотрудниках лишь тогда, когда падают продажи или совершаются ошибки, исключительно для того, чтобы выразить порицание и применить строгие меры к восстановлению пошатнувшегося благосостояния.

Рекламное агентство совершенно не занимается рекламой собственной продукции и услуг.

Исследуемое рекламное агентство относится именно к таким, которые не могут и не хотят себя рекламировать.

Для успешного выживания в долгосрочной перспективе организация должна уметь прогнозировать какие трудности у нее могут возникнуть в будущем и какие возможности могут открыться для нее.

Для совместного анализа внешней и внутренней среды применяется SWOT-анализ.

Основа SWOT-анализа состоит в принятии усилий для превращения слабостей в силу, угроз в возможности, а также развитие сильных сторон организации в соответствие с ограниченными ресурсами. Рассмотрим SWOT-анализ предприятия «Ракурс» (см. таблицу 15).

Таблица 15

SWOT-анализ предприятия ООО «Ракурс»

|

Сильные стороны |

Слабые стороны |

|

Высокое качество продукции |

Долгосрочность сдачи заказа |

|

Низкая стоимость размещения рекламы |

Отсутствие бригады монтажников |

|

Хороший имидж предприятия |

Слабая мотивация персонала к труду |

|

Высокая конкурентоспособность |

Отсутствие рекламы собственной продукции и услуг |

|

Возможности |

Угрозы |

|

Скидки постоянным клиентам |

Нестабильность экономики России |

|

Расширение ассортимента товаров и услуг |

Появление новых конкурентов |

|

Увеличение сегмента рынка |

Потеря клиентов в связи с долгосрочностью сдачи заказов |

|

Возможность занять лидирующие позиции на рынке |

Перенасыщение рынка рекламной продукцией |

Заполнив таблицу SWOT-анализа, обнаружили, что:

— определились основные направления развития предприятия;

— сформулировались основные проблемы предприятия, подлежащие скорейшему решению для успешного развития бизнеса.

3 Совершенствование управления формированием прибыли в ООО «Ракурс»

Административно-правовая организация есть закрепленная нормами права система субъектов, призванных осуществлять управление, их статус, включая взаимоотношения этих субъектов внутри и вне этой системы, а также юридическая ответственность.

Общими принципами подготовки и принятия решений по управлению рекламной деятельностью, выполнение которых в наибольшей степени гарантирует эффективность управления, являются:

- тщательный учет при принятии решений различных факторов, влияющих на эффективность управления рекламой. Следование данному принципу предполагает хорошее знание конъюнктуры рекламного рынка, рекламной политики, основных участников рекламных отношений;

- системная увязка принимаемых решений по управлению рекламной деятельностью со стратегической линией по регулированию экономических отношений;

- проведение анализа целей управления рекламной деятельностью, оценка необходимости их корректировки;

- формирование конкретных задач по управлению рекламной деятельностью в соответствии с выбранными целями;

- организация систематического контроля за соблюдением субъектами рекламных отношений требований рекламного законодательства и интересов общества и личности;

- соблюдение сформулированных принципов управления позволит успешно и эффективно регулировать рекламную сферу.

Несмотря на активную правотворческую деятельность по совершенствованию механизма регулирования рекламной сферы, к сожалению, не существует пока объективного диалога и эффективного взаимодействия представителей рекламного сообщества и государственных органов, направленных на совершенствование рекламного законодательства.

Положительные тенденции развития рынка рекламных услуг ставят на первый план вопросы совершенствования процесса управления рекламной деятельностью, регулирования рекламных отношений на всех уровнях.

Можно выделить несколько направлений совершенствования процесса управления рекламной деятельностью:

- нормативное направление;

- информационное направление;

- методологическое направление;

- организационное направление.

В связи с тем, что внешнее проявление рекламы осуществляется в форме информации, необходимо её рассматривать в связи с информационной сферой. Национальные интересы России в информационной сфере заключаются в соблюдении конституционных прав и свобод граждан в области получения информации и пользования ею, в развитии современных телекоммуникационных технологий, в защите информационных ресурсов от несанкционированного доступа.

Перечень основных направлений совершенствования процесса управления является результатом изучения многочисленных успешных процессов улучшения деятельности в организациях и на предприятиях в развитых странах, а также обобщением опыта передовых российских предприятий. Перечень содержит следующие направления:

- заинтересованность высшего руководства;

- обеспечение коллективного участия;

- обеспечение индивидуального участия;

- создание групп по совершенствованию систем и процессов;

- вовлечение поставщиков;

- обеспечение качества функционирования систем управления;

- формирование стратегии и тактики улучшения деятельности;

- создание системы поощрения и признания заслуг.

Заинтересованность высшего руководства. Искренняя уверенность высшего руководства в том, что предприятие способно на большее по сравнению с прошлым, абсолютно необходима для начала процесса улучшения работы. Этот процесс начинается с высшего руководства, развивается по мере проявляемой им заинтересованности и прекращается при потере к нему интереса со стороны руководителей.

Участие служащих и рабочих. Это осуществляется начальником каждого подразделения, формирующим «группу улучшения работы» в составе подразделения. Как руководитель такой группы, начальник отвечает за обучение ее членов использованию тех методов улучшения работы, которым он уже обучен. Задачи группы улучшения работы – определение результатов деятельности своего подразделения и внедрение системы, непрерывно совершенствующей деятельность.

Индивидуальное участие. Как бы ни были важны коллективные действия, нельзя забывать об отдельно взятом человеке. Необходимо разработать систему, способствующую личному участию, оценке и признанию результатов такого участия и вклада, вносимого каждым работником в повышение эффективности и качества.

Группы по совершенствованию систем и процессов. Каждое повторяемое действие в любом подразделении представляет собой процесс, которым можно управлять теми же методами, что применяются при управлении обычным технологическим процессом. Необходимо составить схему последовательности операций, а затем организовать измерения, проверки, обеспечить каналы обратной связи. При осуществлении каждого процесса, хотя он может охватывать многие участки, и даже различные функциональные подразделения, должно быть одно лицо, ответственное за успешное функционирование данного процесса.

Группа по совершенствованию систем состоит из отдельных представителей каждого участвующего в процессе подразделения. Такая группа обеспечивает внедрение наиболее эффективной системы взаимодействия подразделений и такое совершенствование части процесса, которое бы не оказывало негативного влияния на весь процесс.

Вовлечение поставщиков. В современных условиях почти все предприятия и организации хотя бы частично зависят от аутсайдеров, прежде всего поставщиков. Ни один успешный процесс улучшения деятельности не может осуществляться без содействия поставщиков.

Обеспечение качества функционирования систем управления. В течение многих лет на предприятиях, в организациях действовали подразделения, занимавшиеся в основном измерением показателей качества и составлением отчетов о состоянии обеспечения качества в процессе производства.

Такие подразделения, как службы обеспечения качества и надежности, направляли свои ресурсы на выявление проблем и исправление ошибок; в результате сформировалась система управления «по отклонениям», которая реагировала на возникшие ошибки и пренебрегала более важными профилактическими мероприятиями, недооценивала важность отличных результатов работы в подразделениях, не связанных с процессом производства.

Средства, выделяемые на решение проблем по обеспечению качества продукции, должны быть перераспределены так, чтобы система управления регулировала текущие операции и не допускала возникновения проблем.

Формирование стратегии и тактики улучшения деятельности. Необходимо разработать долгосрочную стратегию повышения качества. Следует убедиться в том, что все руководители на различных уровнях понимают эту стратегию в той мере, которая необходима для разработки поэтапных краткосрочных планов, удовлетворяющих целям долгосрочной стратегии.

Создание системы поощрения и признания заслуг.

Поощрение сотрудников — очень действенный инструмент, который во многих случаях может привести к повышению эффективности их работы. Но это поощрение не должно быть слепым шаблонным стандартизированным действием.

Процесс улучшения деятельности – это изменение общепринятого подхода к ошибкам. Существуют два пути проведения требуемых перемен. Можно наказывать каждого, кто допускает ошибки при выполнении своих обязанностей, или воздавать должное отдельным работникам и коллективам, которые выполняют поставленную задачу или вносят значительный вклад в процесс улучшения деятельности.

Бонусы и поощрения выдаются за выдающиеся достижения и усилия, которые приносят компании большую прибыль, чем раньше. И тот, кто не дает выдающиеся результаты, лишается бонусов. Сразу и не раздумывая.

Бонус – это поощрение в денежном эквиваленте. То есть та самая благодарность сотруднику, выраженная в денежных знаках.

Иногда бывает разумно не платить бонусы, а поощрять сотрудников. Например, после окончания большого проекта оплатить хотя бы половину стоимости выдающемуся сотруднику хотя бы 50% от путёвки в санаторий. Таким образом, можно гарантировать, что человек получит положительные эмоции.

Самое интересное, что поощрение иногда более выгодно для компании в финансовом плане, чем бонус по итогам года. А память о таком поощрении останется надолго.

Следующий способ поощрить правильного работника – создание индивидуальных условий работы комфорта на рабочем месте. Монитор с большей, чем у остальных, диагональю.

Обязательно стоит помнить о том, что создание индивидуальных условий должно быть оправдано с практической точки зрения и преследовать только одну цель – стимуляцию активности работника в направлении увеличения прибыли компании.

Одним из ключевых моментов функционирования компании с эффективным управлением персоналом является то, что они создают великолепные условия для работы выдающихся сотрудников, но не раздумывают долго об увольнении, если сотрудник начинает расслабляться и снижать темпы.

Выдающееся усилие или качество сотрудника должно быть неразрывно и четко связано с повышением прибыли в бизнесе. Только тогда его можно и нужно поощрять вновь и вновь вкладывать свой потенциал в это усилие.

Процесс улучшения деятельности – путь к искоренению ошибок в среде руководителей, специалистов, служащих и рабочих.

Результативность процесса улучшения деятельности. Как правило, процессы улучшения деятельности результативны. Условием эффективности процессов является комплексный подход к их организации.

В настоящее время формулируют десять основополагающих условий, способствующих успеху:

- отношение к потребителю как важнейшему фактору процесса;

- принятие руководством долгосрочных обязательств по внедрению процесса улучшения деятельности как составной части системы управления;

- уверенность в том, что нет предела совершенствованию;

- уверенность в том, что предотвращение проблем лучше, чем реагирование на них после возникновения;

- заинтересованность, ведущая роль и непосредственное участие руководителей;

- участие всех работников, как коллективное, так и индивидуальное;

-основное внимание совершенствованию процессов, а не людей;

- вера, что внешние участники процесса, например, поставщики станут партнерами, если поймут задачи организации;

- признание заслуг.

Если организация хочет добиться максимальной эффективности и успеха, она должна удовлетворять целому ряду требований:

- одно из них состоит в том, чтобы на каждый пост были назначены самые способные сотрудники;

- должна быть задействована непрерывно функционирующая и постоянно обновляемая образовательная программа;

- техника, вполне уместная сегодня, станет устаревшей в будущем, поэтому каждый член организации должен постоянно находить новые и более эффективные пути выполнения собственной работы;

- на всех уровнях следует поощрять высокую степень энтузиазма; в частности, люди, занимающие высокие посты в управлении, не имеют права полагаться только на свой энтузиазм, они обязаны возбуждать энтузиазм и среди своих помощников.

Современный менеджмент уделяет большое внимание следующему направлению – применение многоаспектного менеджмента по принципу «целевое управление».

- «целевое управление» предполагало создание такой системы, которая дает сотрудникам возможность работать, совмещая свои индивидуальные интересы с общими целями компании;

- «стремиться создать не конвейер найма и увольнения, а компанию, базирующуюся на высококвалифицированных специалистах и готовую к развитию»;

- четкие формулировки задач и целей компании;

- уважение к сотрудникам любого ранга;

- система материальных стимулов;

- социальные и этические критерии бизнеса (обязательное страхование здоровья, штатных и нештатных ситуаций, готовность к пожертвованиям и меценатству);

- «политика открытых дверей», эта политика нацелена на построение взаимного доверия и понимания и на создание условий, в которых люди чувствуют свободу выражения своих соображений и мнений, могут поделиться проблемами и заботами.

Создать новаторскую, надежную продукцию – ключевой элемент удовлетворения потребностей покупателя.

Черты современного менеджмента:

- системный подход к управлению предусматривает принятие решений на основе учета важнейших обстоятельств и возможных приемов воздействия в их взаимодействии;

- ситуационный принцип управления состоит в следующем: утверждает отсутствие рецептов, годных на любой случай; признает существование принципиальных подходов к управлению; требует принятия конкретных решений только в связи с конкретной ситуацией.

Определяющая роль организационной культуры – это формы деятельности и нормы поведения, сложившиеся в деловой практике и сознании работников. Всё это опирается на систему ценностей, принятых в организации.

Заключение

В курсовой работе рассмотрены теоретические вопросы, касающиеся одной из важнейших категорий экономики – прибыли, анализа ее формирования, оценки показателей прибыли.

В условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается цель предпринимательства и удовлетворения общественных потребностей.

Главной целью управления прибылью является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде. Эта главная цель призвана обеспечивать одновременно гармонизацию интересов собственников с интересами государства и персонала предприятия.