УПРАВЛЕНИЕ ОБОРОТНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЯ (Определение, состав и структура оборотных средств предприятия)

Содержание:

ВВЕДЕНИЕ

Совершенствование механизма управления оборотными средствами предприятия является одним из главных факторов повышения экономической эффективности производства на современном этапе развития отечественной экономики. В условиях социально-экономической нестабильности и изменчивости рыночной инфраструктуры важное место в текущей повседневной работе финансового менеджера занимает управление оборотными средствами, т.к. именно здесь кроются основные причины успехов и неудач всехпроизводственно-коммерческих операций фирмы. В конечном итоге, рациональное использование оборотных средств в условиях их хронического дефицита является одним из приоритетных направлений деятельности предприятия в настоящее время.

Теоретические и практические разработки относятся в основном к предприятиям, функционирующим в относительно стабильной и предсказуемой экономической среде, в то время как проблемы управления оборотными средствами в условиях кризиса и определенные трудности с реализацией этих разработок в реальной хозяйственной практике обусловили весьма ограниченное применение зарубежных методик в российских условиях.

Изложенные обстоятельства предопределили актуальность и выбор темы курсовой работы.

Цель работы. На основании комплексного экономического анализа обосновать и предложить к реализации мероприятия по повышению эффективности управления оборотными средствами предприятия.

Для достижения главной цели курсовой работы необходимо решить следующие задачи:

- оценить состояние и эффективность использования оборотных средств предприятия;

- обосновать целесообразность применения балансового метода и системы показателей для определения эффективности использования оборотных средств;

- оценить эффективность управления текущими финансовыми потребностями и собственными оборотными средствами предприятия.

Объект исследования: управление оборотными средствами.

Предмет исследования: Финансовый менеджмент.

Практическая значимость работы. Результаты курсовой работы могут быть использованы в текущей финансовой деятельности предприятия с целью ускорения оборачиваемости оборотных средств, снижения их размеров за счет частичного высвобождения и вовлечения в повторный оборот, что должно способствовать достижению социально значимого эффекта.

Структура работы. Курсовая работа состоит из содержания, введения, трех основных частей, заключения, списка использованных источников и приложения.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЯ

1.1 Определение, состав и структура оборотных средств предприятия

Оборотные средства являются частью имущества предприятия, которые представляют собой совокупность оборотных фондов и фондов обращения в стоимостной форме. Это денежные средства, необходимые предприятиям для создания производственных запасов на складах и в производстве, для расчётов с поставщиками, бюджетом, для выплаты заработной платы и т.д.[1]

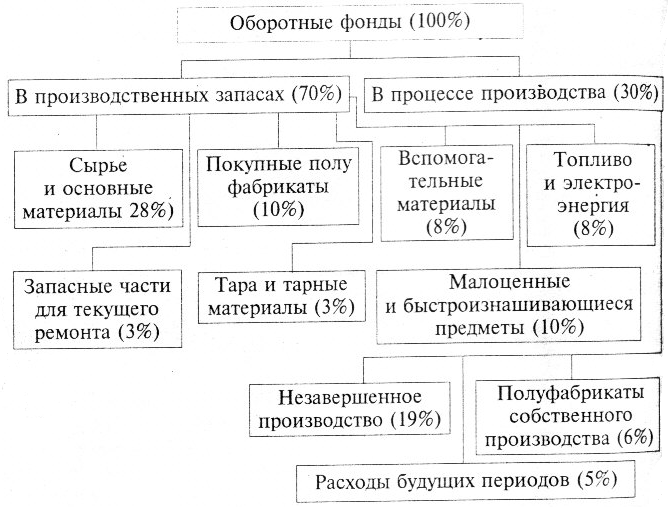

Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства продукции и её реализации.[2]

Для обеспечения бесперебойного процесса наряду с основными производственными фондами необходимы предметы труда, материальные ресурсы. Предметы труда вместе со средствами труда участвуют в создании продукта труда, его потребительской стоимости и образовании стоимости. Оборот вещественных элементов оборотных производственных фондов (предметов труда) органически связан с процессом труда и основными производственными фондами.[3]

Понятия «сущность», «назначение» и «состав оборотных фондов и оборотных средств предприятия» не тождественны. Оборотные фонды – обязательный элемент процесса производства, основная часть себестоимости продукции. Чем меньше расход сырья, материалов, топлива и энергии на единицу продукции, тем экономичнее расходуется труд, затрачиваемый на их добычу и производство, тем дешевле расходуется продукт. Наличие у предприятия достаточных оборотных средств создаёт необходимую предпосылку для его нормального функционирования в условиях рыночной экономики.

К оборотным производственным фондам промышленных предприятий и организаций относится часть средств производства (производственных фондов), вещественные элементы которых в процессе труда расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу.[4]

Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических свойств. Они теряют свою потребительную стоимость по мере их производственного потребления. Новая потребительская стоимость возникает в виде выработанной из них продукции, к ним относятся также те средства труда, срок службы которых меньше одного года.[5]

Оборотные производственные фонды предприятий состоят из трёх частей:

- Производственных запасов;

- Незавершённого производства и полуфабрикатов собственного изготовления;

- Расходов будущих периодов.[6]

Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для ремонта основных фондов.

Незавершённое производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних целях предприятия и подлежащие дальнейшей обработке в других целях того же производства.

Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и т.д.)

Оборотные производственные фонды в своём движении также связаны с фондами обращения, обслуживающими сферу обращения. Фонды обращения включают готовую продукцию на складах, товары в пути, денежные средства и средства в расчётах с потребителями продукции, в частности дебиторскую задолженность.

Состав оборотных средств организации показаны на риунке 1.

INCLUDEPICTURE "https://works.doklad.ru/images/9iKyQ8wtfS8/m423a1259.png" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/9iKyQ8wtfS8/m423a1259.png" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/9iKyQ8wtfS8/m423a1259.png" \* MERGEFORMATINET

Рис.1 – Состав оборотных средств организации

Структура оборотных фондов изображена на рисунке 2.

INCLUDEPICTURE "https://works.doklad.ru/images/9iKyQ8wtfS8/m3bf24aa5.png" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/9iKyQ8wtfS8/m3bf24aa5.png" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/9iKyQ8wtfS8/m3bf24aa5.png" \* MERGEFORMATINET

Рис.2 - Структура оборотных фондов

По источникам формирования оборотные средства делятся на собственные и заёмные

Собственные оборотные средства – это средства, постоянно находящиеся в распоряжении предприятия и формируемые за счёт собственных ресурсов (прибыль и т.д.). В процессе движения собственные оборотные средства могут замещаться средствами, являющимися, по сути, частью собственных, например, авансированными на оплату труда, но временно свободными (в связи с единовременностью выплаты по заработной плате) и другими. Эти средства называются приравненными к собственным или устойчивыми пассивами.

Заёмные оборотные средства – кредиты банка, кредиторская задолженность (коммерческий кредит) и прочие пассивы.

В зависимости от соотношения активов и пассивов выделяют четыре вида стратегии финансирования текущих активов: идеальную, консервативную, агрессивную и компромиссную.

Золотое правило управления кредиторской задолженностью состоит в максимально возможном увеличении срока погашения задолженности без ущерба для сложившихся деловых отношений.

Значительность денежных средств и их эквивалентов определяется тремя причинами: рутинность (необходимость денежного обеспечения текущих операций), предосторожность (необходимость погашения непредвиденных платежей), спекулятивность (возможность участия в непредвиденном выгодном проекте).

Эффективное управление денежными средствами тесно взаимосвязано с системой взаимоотношений с банками.

Анализ движения денежных средств позволяет определить сальдо денежного потока в результате текущей, инвестиционной, финансовой деятельности и прочих операций.

Прогнозирование денежного потока связано с оценкой основных факторов: объёма организации, доли выручки за наличный расчёт, величины дебиторской кредиторской задолженности, величины денежных расходов и т.д.[7]

1.2 Показатели эффективности использования оборотных средств

Финансовое состояние, ликвидность и платежеспособность организации в большей степени зависят от уровня деловой активности, оптимальности использования оборотного капитала, оценки его величины и структуры.

В связи с тем, что оборотные средства формируют основную долю ликвидных активов любой организации, их величина должна быть достаточной для обеспечения ритмичной и равномерной работы компании и, как следствие, получения прибыли. Использование оборотных средств в операционной деятельности должно осуществляться на уровне, минимизирующем время и максимизирующем скорость обращения оборотного капитала и превращения его в реальную денежную массу для последующего финансирования и приобретения новых оборотных средств. Потребность в финансировании пропорционально зависит от скорости оборота активов.

Чем ниже оборачиваемость оборотных средств, тем больше потребность в привлечении дополнительных источников финансирования, так как у организации отсутствуют свои денежные средства для осуществления хозяйственной деятельности. Таким образом, показатели оборачиваемости оборотного капитала тесно связаны с платежеспособностью и ликвидностью структуры бухгалтерского баланса.

Для наглядности эффективности использования оборотных средств, можно свести показатели в обобщающую таблицу 1.

Таблица 1 – Расчет эффективности использования оборотных средств

|

№ п/п |

Показатели |

Базовый период |

Отчетный период |

Динамика к базовому периоду |

|

|

тыс. руб. |

% |

||||

|

1 |

Выручка от продаж, тыс. руб. |

||||

|

2 |

Среднегодовой остаток ᅟоборотных ᅟсредств, ᅟтыс. ᅟруб. |

||||

|

3 |

Стоимость ᅟреализованной ᅟпродукции, ᅟтыс. ᅟруб. |

||||

|

4 |

Прибыль, ᅟтыс. ᅟруб. |

||||

|

5 |

Коэффициент ᅟоборачиваемости |

||||

|

6 |

Длительность ᅟодного ᅟоборота, ᅟдни |

||||

|

7 |

Коэффициент ᅟзагрузки ᅟоборотных ᅟсредств |

||||

|

8 |

Рентабельность ᅟоборотных ᅟсредств, ᅟ% |

||||

Основными ᅟпоказателями ᅟэффективности ᅟиспользования ᅟоборотных ᅟсредств ᅟявляются ᅟпоказатели ᅟих ᅟоборачиваемости. ᅟУскорение ᅟоборачиваемости ᅟспособствует ᅟсокращению ᅟпотребности ᅟв ᅟоборотных ᅟактивах, ᅟприросту ᅟобъема ᅟпродукции, ᅟувеличению ᅟсуммы ᅟполучаемой ᅟприбыли ᅟи, ᅟследовательно, ᅟповышению ᅟустойчивости ᅟфинансового ᅟсостояния.

Для ᅟполучения ᅟмаксимально ᅟполной ᅟинформации ᅟо ᅟсостоянии ᅟоборотных ᅟсредств ᅟрекомендуется ᅟрассматривать ᅟсоответствующие ᅟпоказатели ᅟв ᅟдинамике ᅟза ᅟопределенный ᅟвременной ᅟинтервал ᅟ(как ᅟправило, ᅟ3 ᅟпериода), ᅟсоблюдая ᅟтребование ᅟсопоставимости ᅟпоказателей. ᅟТакой ᅟанализ ᅟпозволяет ᅟохарактеризовать ᅟизменения, ᅟкоторые ᅟпроисходили ᅟв ᅟорганизации ᅟза ᅟанализируемые ᅟпериоды, ᅟи ᅟспрогнозировать ᅟих ᅟна ᅟбудущее.

1.3 ᅟЦелесообразность ᅟ ᅟприменения ᅟ ᅟбалансового ᅟ ᅟметода ᅟ ᅟи ᅟоценка ᅟэффективности ᅟуправления ᅟтекущими ᅟфинансовыми ᅟпотребностями ᅟпредприятия ᅟ

Комплексный, ᅟсистемный ᅟподход ᅟв ᅟтеории ᅟэкономического ᅟанализа ᅟбыл ᅟразработан ᅟпроф. ᅟА.Д.Шереметом ᅟболее ᅟ30 ᅟлет ᅟтому ᅟназад, ᅟи ᅟныне ᅟшироко ᅟи ᅟуспешно ᅟиспользуется ᅟпри ᅟпроведении ᅟанализа ᅟоборотных ᅟсредств ᅟпредприятий.

Профессор ᅟА.Д.Шеремет ᅟпри ᅟпроведении ᅟсистемного ᅟанализа ᅟвыделяет ᅟшесть ᅟосновных ᅟэтапов:

-

- Представление ᅟисследуемого ᅟобъекта ᅟкак ᅟсистемы, ᅟс ᅟопределением ᅟцелей ᅟи ᅟусловий ᅟее ᅟфункционирования.

- Разработка ᅟсистемы ᅟаналитических ᅟи ᅟсинтетических ᅟпоказателей,

- Схематичное ᅟизображение ᅟсистемы.

- Проведение ᅟклассификации ᅟфакторов ᅟи ᅟпоказателей, ᅟопределение ᅟвзаимосвязей ᅟмежду ᅟними.

- Формирование ᅟмодели ᅟсистемы ᅟна ᅟоснове ᅟпредшествующих ᅟэтапов.

- Проведение ᅟисследования ᅟс ᅟиспользованием ᅟразработанной ᅟмодели.

Комплексный ᅟподход ᅟк ᅟанализу ᅟоборотных ᅟсредств ᅟопределяется ᅟнеобходимостью ᅟизучения ᅟвсех ᅟих ᅟсоставных ᅟчастей ᅟи ᅟсвойств.

В ᅟэтой ᅟсвязи ᅟпри ᅟпроведении ᅟанализа ᅟкапитала ᅟнеобходимо ᅟрассматривать ᅟпроцессы ᅟего ᅟформирования ᅟи ᅟразвития ᅟс ᅟодной ᅟстороны, ᅟи ᅟпроцессы ᅟего ᅟфункционирования ᅟ- ᅟс ᅟдругой. ᅟ[8]

Особое ᅟместо ᅟа ᅟсистеме ᅟанализа ᅟоборотных ᅟсредств ᅟпредприятия ᅟзанимают ᅟизучение ᅟих ᅟтекущего ᅟсостояния ᅟа ᅟтакже ᅟпоказателей ᅟинтенсивности ᅟи ᅟэффективности ᅟиспользования.[9]

Особенно ᅟпродуктивным ᅟпри ᅟпроведении ᅟможет ᅟбыть ᅟиспользование ᅟбалансовых ᅟметодов ᅟанализа, ᅟкоторые ᅟпозволяют ᅟизучать ᅟсоотношение ᅟстатей ᅟбаланса ᅟпутем ᅟиспользования ᅟуравнений ᅟи ᅟвычисления ᅟотносительных ᅟпоказателей ᅟвзаимосвязей ᅟмежду ᅟсоставными ᅟчастями ᅟбухгалтерского ᅟбаланса ᅟпредприятия ᅟи ᅟопределением ᅟколичественного ᅟзначения ᅟданных ᅟвзаимосвязей. ᅟЭти ᅟметоды ᅟанализа ᅟбаланса ᅟпредприятия ᅟиногда ᅟназывают ᅟфинансовыми.[10]

Балансовые ᅟметоды, ᅟиспользуемые ᅟпри ᅟрасчете ᅟкоэффициентов, ᅟхарактеризующих ᅟсостояние, ᅟдвижение ᅟкапитала, ᅟрезультативность ᅟего ᅟфункционирования, ᅟосновываются ᅟна ᅟданных ᅟфинансовой ᅟбухгалтерской ᅟотчетности. ᅟЭтот ᅟмомент ᅟимеет ᅟбольшое ᅟзначение ᅟв ᅟплане ᅟточности ᅟиспользования ᅟинформации, ᅟпоскольку ᅟв ᅟбухгалтерской ᅟотчетности ᅟпредприятия ᅟс ᅟправовой ᅟи ᅟсчетной ᅟпозиций ᅟдостоверно, ᅟсистемно ᅟотражаются ᅟданные ᅟоб ᅟего ᅟимущественном, ᅟфинансовом ᅟположении ᅟи ᅟрезультатах ᅟдеятельности ᅟв ᅟденежном ᅟвыражении.[11]

Получение ᅟпоказателей ᅟкапитала ᅟвозможно ᅟтолько ᅟс ᅟприменением ᅟрасчетных ᅟи ᅟаналитических ᅟметодов. ᅟДанные ᅟобстоятельства, ᅟв ᅟсвою ᅟочередь, ᅟи ᅟпредопределяют ᅟострую ᅟнеобходимость ᅟв ᅟразработке ᅟи ᅟиспользовании ᅟпри ᅟпроведении ᅟоценки ᅟи ᅟанализа ᅟкапитала ᅟсистемы ᅟпоказателей, ᅟнаиболее ᅟполно ᅟхарактеризующих ᅟего ᅟсостояние, ᅟдвижение ᅟи ᅟэффективность ᅟиспользования.

К ᅟчислу ᅟважнейших ᅟпоказателей, ᅟхарактеризующих ᅟисточники ᅟформирования ᅟкапитала, ᅟпрежде ᅟвсего ᅟотносятся: ᅟвеличина, ᅟструктура ᅟи ᅟстоимость ᅟвсех ᅟисточников ᅟкапитала ᅟи ᅟотдельных ᅟего ᅟсоставляющих.

Функционирующий ᅟкапитал ᅟопределяется ᅟпоказателями ᅟиного ᅟпорядка: ᅟобъемными ᅟпоказателями ᅟактивов; ᅟструктурой ᅟи ᅟценой ᅟактивов ᅟпредприятия.[12]

Кроме ᅟтого, ᅟпоказатели ᅟфункционирующего ᅟкапитала ᅟдолжны ᅟвключать ᅟобъемные ᅟпоказатели ᅟтекущих ᅟактивов ᅟи ᅟструктуру ᅟтекущего ᅟкапитала.

К ᅟпоказателям ᅟоборотного ᅟкапитала ᅟотносятся: ᅟвеличина, ᅟсостав, ᅟструктура ᅟи ᅟдинамика, ᅟоборачиваемость, ᅟдинамика ᅟоборачиваемости, ᅟфакторы, ᅟвлияющие ᅟна ᅟоборачиваемость. ᅟПоказатели ᅟиспользования ᅟоборотного ᅟкапитала ᅟимеют ᅟструктуру, ᅟпоказанную ᅟв ᅟтабл.1.

К ᅟпоказателям ᅟэффективности ᅟиспользования ᅟкапитала ᅟотносятся: ᅟприбыль, ᅟрезультат ᅟв ᅟвиде ᅟтекущего ᅟкапитала, ᅟприбыльность, ᅟрентабельность, ᅟкапиталоемкость, ᅟиспользование ᅟамортизационных ᅟотчислений, ᅟизменение ᅟпоказателей ᅟфинансового ᅟсостояния.

При ᅟразработке ᅟметодики ᅟанализа ᅟоборотных ᅟсредств ᅟприменен ᅟсистемный ᅟподход, ᅟзаключающийся ᅟв ᅟиспользовании ᅟсистемы ᅟпоказателей. ᅟДля ᅟэтого ᅟопределен ᅟкруг ᅟпользователей, ᅟисточники ᅟинформации ᅟи ᅟпоказатели, ᅟподлежащие ᅟотражению. ᅟ

Для ᅟопределения ᅟосновных ᅟтенденций ᅟв ᅟформировании ᅟи ᅟиспользовании ᅟпредприятием ᅟсвоего ᅟкапитала ᅟнеобходимо ᅟпроизводить ᅟтрендовый ᅟанализ ᅟпо ᅟописанной ᅟпредлагаемой ᅟсистеме ᅟпоказателей ᅟв ᅟдинамике ᅟза ᅟряд ᅟ(3 ᅟ- ᅟ5) ᅟлет.[13]

Таблица ᅟ2 ᅟ- ᅟПоказатели ᅟиспользования ᅟоборотного ᅟкапитала

|

Показатели |

Методика ᅟопределения ᅟпоказателей |

|

|

Коэффициент ᅟоборачиваемости ᅟоборотного ᅟкапитала |

Коб ᅟ= |

Выручка ᅟот ᅟреализации ᅟпродукции |

|

Средняя ᅟвеличина ᅟоборотного ᅟкапитала |

||

|

Оборачиваемость ᅟоборотного ᅟкапитала ᅟв ᅟднях |

Р0 ᅟ= |

Средняя ᅟвеличина ᅟоборотного ᅟкапитала |

|

Выручка ᅟот ᅟреализации ᅟпродукции/период |

||

|

Коэффициент ᅟзагрузки ᅟоборотного ᅟкапитала |

Кzос ᅟ= |

Средняя ᅟвеличина ᅟоборотного ᅟкапитала |

Таблица ᅟ3 ᅟ- ᅟКоэффициенты ᅟиспользования ᅟкапитала

|

Показатели |

Методика ᅟрасчета ᅟпоказателей |

|

|

Коэффициент ᅟавтономии |

Кав ᅟ= |

Собственные ᅟисточники ᅟкапитала |

|

Всего ᅟнапитал ᅟпредприятия |

||

|

Коэффициент ᅟиммобилизации ᅟкапитала |

Ким ᅟ= |

Постоянный ᅟКапитал |

|

Всего ᅟсобственных ᅟисточников ᅟнапитала |

||

|

Коэффициент ᅟобеспеченности ᅟзапасов ᅟсобственным ᅟоборотным ᅟкапиталом |

Коz ᅟ= |

Собственные ᅟисточник ᅟоборотного ᅟкапитала |

|

Общая ᅟвеличина ᅟкапитала |

||

|

Коэффициент ᅟобеспеченности ᅟоборотного ᅟ.капитала ᅟсобственными ᅟисторийками |

Коi ᅟ= |

Собственные ᅟисточники ᅟоборотного ᅟкапитала |

|

Величина ᅟоборотного ᅟкапитала |

||

|

Коэффициент ᅟобщей ᅟликвидности |

Кол ᅟ= |

Оборотный ᅟкапитал |

Продолжение ᅟтаблицы ᅟ3 ᅟ– ᅟКоэффициенты ᅟиспользования ᅟкапитала

|

Показатели |

Методика ᅟрасчета ᅟпоказателей |

|

|

Текущие ᅟобязательства |

||

|

Коэффициент ᅟкритической ᅟликвидности |

Ккл ᅟ= |

Денежные ᅟсредства ᅟи ᅟэквиваленты |

|

Текущие ᅟобязательства |

||

|

Коэффициент ᅟабсолютной ᅟликвидности |

Кал ᅟ= |

Денежные ᅟсредства ᅟи ᅟих ᅟэквиваленты ᅟ+ ᅟкраткосрочные ᅟфинансовые ᅟвложения |

|

Текущие ᅟобязательства |

||

|

Чистый ᅟоборотный ᅟкапитал |

NWC |

Оборотный ᅟкапитал ᅟ-- ᅟТекущие ᅟобязательства |

Применение ᅟметодики ᅟпредусматривает ᅟкомплексное ᅟиспользование, ᅟно ᅟвозможно ᅟприменение ᅟее ᅟотдельных ᅟразделов ᅟдля ᅟпроведения ᅟанализа ᅟболее ᅟузкого ᅟкруга ᅟвопросов, ᅟт.е. ᅟизучения ᅟконкретных ᅟэлементов ᅟсистемы ᅟкапитала ᅟпредприятия ᅟв ᅟзависимости ᅟот ᅟцели ᅟпроведения ᅟанализа. ᅟМетодика ᅟдолжна ᅟвключать ᅟв ᅟсебя:

1. ᅟАнализ ᅟисточников ᅟᅟформирования ᅟᅟкапитала, ᅟᅟих ᅟᅟструктуры ᅟᅟи ᅟᅟстоимости.

В ᅟᅟэтих ᅟᅟцелях ᅟᅟопределяется ᅟᅟвеличина ᅟᅟисточников ᅟᅟкапитала ᅟᅟпредприятия, ᅟᅟотношение ᅟᅟсобственных ᅟᅟи ᅟᅟзаемных ᅟᅟисточников ᅟᅟкапитала ᅟᅟи ᅟᅟпоказатели ᅟᅟмультипликатора ᅟᅟкапитала. ᅟᅟИзучается ᅟᅟдинамика ᅟᅟприведенных ᅟᅟпоказателей. ᅟᅟИсчисляется ᅟᅟстоимость ᅟᅟотдельных ᅟᅟисточников ᅟᅟкапитала ᅟᅟи ᅟᅟего ᅟᅟобщая ᅟᅟстоимость.

2. ᅟᅟАнализ ᅟᅟфункционирующего ᅟ ᅟᅟкапитала, ᅟᅟего ᅟᅟструктуры ᅟᅟи ᅟᅟстоимости, ᅟᅟв ᅟᅟразрезе:

-

- основного ᅟᅟкапитала;

- оборотного ᅟᅟкапитала.

В ᅟᅟданном ᅟᅟразделе ᅟᅟметодики ᅟᅟизучаются ᅟᅟконкретные ᅟᅟформы ᅟᅟсуществования ᅟᅟкапитала ᅟᅟпредприятия. ᅟᅟОпределяется ᅟᅟсостав ᅟᅟматериального ᅟᅟи ᅟᅟнематериального ᅟᅟкапитала, ᅟᅟего ᅟᅟструктура ᅟᅟи ᅟᅟсостояние, ᅟᅟизучаются ᅟᅟпоказатели ᅟᅟдинамики ᅟᅟпутем ᅟᅟисчисления ᅟᅟсоответствующих ᅟᅟкоэффициентов. ᅟᅟПроизводится ᅟᅟоценка ᅟᅟстепени ᅟᅟэффективности ᅟᅟиспользования ᅟᅟоборотного ᅟᅟкапитала ᅟᅟи ᅟᅟвлияния ᅟᅟвнешних ᅟᅟи ᅟᅟвнутренних ᅟᅟфакторов ᅟᅟна ᅟᅟего ᅟᅟсостояние, ᅟᅟструктуру ᅟᅟи ᅟᅟдинамику.

3. ᅟᅟФакторный ᅟᅟанализ ᅟᅟтекущего ᅟᅟкапитала.

Методика ᅟᅟфакторного ᅟᅟанализа ᅟᅟтекущего ᅟᅟкапитала ᅟᅟзаключается ᅟᅟв ᅟᅟопределении ᅟᅟвлияния ᅟᅟвнешних ᅟᅟи ᅟᅟвнутренних ᅟᅟфакторов ᅟᅟна ᅟᅟвеличину ᅟᅟтекущего ᅟᅟкапитала ᅟᅟпредприятия. ᅟᅟОпределяется ᅟᅟадекватность ᅟᅟвеличины ᅟᅟтекущего ᅟᅟкапитала ᅟᅟисточникам ᅟᅟобразования ᅟᅟкапитала ᅟᅟпредприятия ᅟᅟи ᅟᅟреальному ᅟᅟего ᅟᅟразмещению ᅟᅟв ᅟᅟактивах.

Проводится ᅟᅟанализ ᅟᅟсоответствия ᅟᅟактивной ᅟᅟформы ᅟᅟсуществования ᅟᅟкапитала ᅟᅟисточникам ᅟᅟего ᅟᅟобразования ᅟᅟпо ᅟᅟсуммам ᅟᅟи ᅟᅟсрокам.

Не ᅟᅟвсе ᅟᅟтекущие ᅟᅟактивы ᅟᅟпотребляются ᅟᅟв ᅟᅟхозяйственной ᅟᅟдеятельности ᅟᅟпредприятия. ᅟᅟДенежные ᅟᅟсредства ᅟᅟне ᅟᅟпотребляются ᅟᅟпредприятием ᅟᅟнапрямую, ᅟᅟа ᅟᅟв ᅟᅟобмен ᅟᅟна ᅟᅟних ᅟᅟможно ᅟᅟприобрести ᅟᅟтовары ᅟᅟи ᅟᅟуслуги. ᅟᅟКраткосрочные ᅟᅟфинансовые ᅟᅟвложения ᅟᅟесть ᅟᅟни ᅟᅟчто ᅟᅟиное, ᅟᅟкак ᅟᅟсвободные ᅟᅟденежные ᅟᅟсредства, ᅟᅟобращающиеся ᅟᅟна ᅟᅟфинансовых ᅟᅟрынках ᅟᅟи ᅟᅟне ᅟᅟпотребляемые ᅟᅟв ᅟᅟходе ᅟᅟдеятельности ᅟᅟпредприятия. ᅟᅟПоэтому ᅟᅟуправление ᅟᅟими ᅟᅟне ᅟᅟотносится ᅟᅟк ᅟᅟоперационному ᅟᅟменеджменту, ᅟᅟа ᅟᅟтолько ᅟᅟк ᅟᅟуправлению ᅟᅟденежными ᅟᅟсредствами. ᅟᅟУменьшив ᅟᅟтекущие ᅟᅟактивы ᅟᅟна ᅟᅟсумму ᅟᅟденежных ᅟᅟсредств ᅟᅟи ᅟᅟкраткосрочных ᅟᅟфинансовых ᅟᅟвложений ᅟᅟмы ᅟᅟполучим ᅟᅟчистые ᅟᅟтекущие ᅟᅟактивы, ᅟᅟкоторые ᅟᅟпоказывают ᅟᅟчасть ᅟᅟактивов, ᅟᅟотносящихся ᅟᅟк ᅟᅟкомпетенции ᅟᅟоперационного ᅟᅟменеджмента.

В ᅟᅟтекущих ᅟᅟпассивах ᅟᅟкраткосрочные ᅟᅟкредиты ᅟᅟне ᅟᅟсвязаны ᅟᅟс ᅟᅟпотреблением ᅟᅟресурсов, ᅟᅟа ᅟᅟследовательно ᅟᅟс ᅟᅟоперационным ᅟᅟменеджментом. ᅟᅟПоэтому ᅟᅟтекущие ᅟᅟпассивы ᅟᅟуменьшают ᅟᅟна ᅟᅟвеличину ᅟᅟкраткосрочных ᅟᅟкредитов ᅟᅟи ᅟᅟзаймов ᅟᅟи ᅟᅟобразуются ᅟᅟчистые ᅟᅟтекущие ᅟᅟпассивы.

ЧТА ᅟᅟ- ᅟᅟЧТП ᅟᅟ= ᅟᅟРабочий ᅟᅟкапитал

Денежные ᅟᅟсредства, ᅟᅟкраткосрочные ᅟᅟфинансовые ᅟᅟвложения, ᅟᅟкраткосрочные ᅟᅟкредиты ᅟᅟи ᅟᅟзаймы ᅟᅟучитываются ᅟᅟв ᅟᅟкредитной ᅟᅟпозиции. ᅟᅟКредитная ᅟᅟпозиция ᅟᅟ- ᅟᅟэто ᅟᅟвеличина, ᅟᅟпоказывающая ᅟᅟреальную ᅟᅟсумму ᅟᅟпривлеченных ᅟᅟкредитов, ᅟᅟиспользуемых ᅟᅟдля ᅟᅟфинансирования ᅟᅟдеятельности ᅟᅟпредприятия. ᅟ ᅟᅟ

4. ᅟᅟАнализ ᅟᅟэффективности ᅟᅟиспользования ᅟᅟкапитала

Проводится ᅟᅟпутем ᅟᅟопределения ᅟᅟрезультатов, ᅟᅟполученных ᅟᅟот ᅟᅟиспользования ᅟᅟкапитала ᅟᅟпредприятия. ᅟᅟИзучаются ᅟᅟпоказатели ᅟᅟэффективности ᅟᅟи ᅟᅟрентабельности, ᅟᅟотражающие ᅟᅟсоотношения ᅟᅟполученных ᅟᅟфинансовых, ᅟᅟнефинансовых ᅟᅟрезультатов ᅟᅟи ᅟᅟиспользуемого ᅟᅟв ᅟᅟэтих ᅟᅟцелях ᅟᅟпредпринимательского ᅟᅟкапитала. ᅟᅟПри ᅟᅟэтом, ᅟᅟизучается ᅟᅟтакже ᅟᅟи ᅟᅟвлияние ᅟᅟрезультатов ᅟᅟдеятельности ᅟᅟпредприятия ᅟᅟна ᅟᅟпоказатели ᅟᅟего ᅟᅟделовой ᅟᅟактивности, ᅟᅟплатежеспособности, ᅟᅟликвидности, ᅟᅟфинансовой ᅟᅟустойчивости ᅟᅟи ᅟᅟвозможности ᅟᅟдальнейшего ᅟᅟразвития.

В ᅟᅟходе ᅟᅟанализа ᅟᅟисточников ᅟᅟформирования ᅟᅟкапитала ᅟᅟопределяется ᅟᅟих ᅟᅟвеличина, ᅟᅟизучается ᅟᅟструктура ᅟᅟи ᅟᅟдинамика, ᅟᅟпроизводится ᅟᅟоценка ᅟᅟбалансовых ᅟᅟсоотношений ᅟᅟмежду ᅟᅟотдельными ᅟᅟгруппами ᅟᅟисточников ᅟᅟкапитала.

Эффективность ᅟᅟиспользования ᅟᅟоборотного ᅟᅟкапитала ᅟᅟопределяется ᅟᅟпутем ᅟᅟисчисления ᅟᅟряда ᅟᅟпоказателей, ᅟᅟв ᅟᅟчастности: ᅟᅟоборачиваемостью ᅟᅟоборотного ᅟᅟкапитала, ᅟᅟполнотой ᅟᅟего ᅟᅟиспользования, ᅟᅟэффектом ᅟᅟот ᅟᅟускорения ᅟᅟоборачиваемости.

Повышение ᅟᅟэффективности ᅟᅟиспользования ᅟᅟоборотного ᅟᅟкапитала ᅟᅟсостоит, ᅟᅟв ᅟᅟпервую ᅟᅟочередь, ᅟᅟв ᅟᅟускорении ᅟᅟего ᅟᅟоборачиваемости, ᅟᅟи ᅟᅟпроявляется ᅟᅟв ᅟᅟувеличении ᅟᅟкапиталоотдачи ᅟᅟпри ᅟᅟсохранении ᅟᅟобъема ᅟᅟоборотного ᅟᅟкапитала, ᅟᅟчто ᅟᅟсоздает ᅟᅟреальную ᅟᅟвозможность ᅟᅟдля ᅟᅟрасширения ᅟᅟбизнеса.[14]

В ᅟᅟсовременной ᅟᅟлитературе ᅟᅟпо ᅟᅟфинансовому ᅟᅟменеджменту ᅟᅟкругооборот ᅟᅟсредств ᅟᅟописывается ᅟᅟмоделью ᅟᅟцикла ᅟᅟобращения ᅟᅟденежных ᅟᅟсредств. ᅟᅟЭтот ᅟᅟподход ᅟᅟбазируется ᅟᅟна ᅟᅟпереводе ᅟᅟоперативных ᅟᅟсобытий ᅟᅟв ᅟᅟдвижение ᅟᅟналичности.

Период ᅟᅟобращения ᅟᅟзапасов ᅟᅟ( ᅟᅟдлительность ᅟᅟоборота ᅟᅟзапасов ᅟᅟтоварно-материальных ᅟᅟценностей, ᅟᅟпроизводственный ᅟᅟцикл) ᅟᅟ- ᅟᅟэто ᅟᅟсредний ᅟᅟпериод ᅟᅟвремени, ᅟᅟнеобходимый, ᅟᅟчтобы ᅟᅟпревратить ᅟᅟсырье ᅟᅟв ᅟᅟготовые ᅟᅟтовары, ᅟᅟа ᅟᅟзатем ᅟᅟпродать ᅟᅟих.[15]

Период ᅟᅟодного ᅟᅟоборота ᅟᅟзапасов ᅟᅟчасто ᅟᅟназывают ᅟᅟпериодом ᅟᅟхранения ᅟᅟзапасов. ᅟᅟЗапасы ᅟᅟпредставляют ᅟᅟсобой: ᅟᅟзапасы ᅟᅟтоварно-материальных ᅟᅟценностей, ᅟᅟзапасы ᅟᅟв ᅟᅟнезавершенном ᅟᅟпроизводстве, ᅟᅟготовую ᅟᅟпродукцию ᅟᅟна ᅟᅟскладах. ᅟᅟЕсли ᅟᅟпериод ᅟᅟхранения ᅟᅟпроизводственных ᅟᅟзапасов ᅟᅟсырья ᅟᅟи ᅟᅟматериалов ᅟᅟувеличивается ᅟᅟпри ᅟᅟнеизменном ᅟᅟобъеме ᅟᅟпроизводства, ᅟᅟэто ᅟᅟговорит ᅟᅟо ᅟᅟперенакоплении ᅟᅟзапасов, ᅟᅟт.е. ᅟᅟо ᅟᅟсоздании ᅟᅟсверхнормативных ᅟᅟзапасов. ᅟᅟЭто ᅟᅟв ᅟᅟсвою ᅟᅟочередь ᅟᅟведет ᅟᅟк ᅟᅟоттоку ᅟᅟденежных ᅟᅟсредств:

- Из-за ᅟᅟувеличения ᅟᅟзатрат ᅟᅟна ᅟᅟхранение, ᅟᅟсвязанных ᅟᅟсо ᅟᅟстрахованием ᅟ ᅟᅟимущества ᅟᅟи ᅟᅟс ᅟᅟперемещением ᅟᅟтоварно-материальных ᅟᅟценностей;

- Из-за ᅟᅟустаревания, ᅟᅟпорчи ᅟᅟи ᅟᅟрасхищения ᅟᅟтоварно-материальных ᅟᅟценностей;

- Из-за ᅟᅟувеличения ᅟᅟсуммы ᅟᅟуплачиваемых ᅟᅟналогов;

- Из-за ᅟᅟотвлечения ᅟᅟсредств ᅟᅟиз ᅟᅟоборота.[16]

Если ᅟᅟувеличивается ᅟᅟпериод ᅟᅟхранения ᅟᅟготовой ᅟᅟпродукции ᅟᅟпри ᅟᅟнеизменном ᅟᅟобъеме ᅟᅟпроизводства, ᅟᅟэто ᅟᅟговорит ᅟᅟо ᅟᅟзатоваривании ᅟᅟпредприятия ᅟᅟсобственной ᅟᅟпродукцией ᅟᅟи ᅟᅟявляется ᅟᅟсигналом ᅟᅟслужбе ᅟᅟмаркетинга ᅟᅟо ᅟᅟнеобходимости ᅟᅟповышения ᅟᅟэффективности ᅟᅟработы. ᅟ ᅟᅟ

Период ᅟᅟоборота ᅟᅟ(погашения) ᅟᅟдебиторской ᅟᅟзадолженности ᅟᅟ- ᅟ ᅟᅟэто ᅟᅟсредний ᅟᅟпериод ᅟᅟвремени, ᅟᅟнеобходимый ᅟᅟдля ᅟᅟпревращения ᅟᅟдебиторской ᅟᅟзадолженности ᅟᅟв ᅟᅟналичность, ᅟᅟт.е. ᅟᅟдля ᅟᅟполучения ᅟᅟденег ᅟᅟот ᅟᅟпродажи.[17]

Для ᅟᅟсокращения ᅟᅟпериода ᅟᅟпогашения ᅟᅟдебиторской ᅟᅟзадолженности ᅟᅟнеобходимо ᅟᅟприменять ᅟᅟследующие ᅟᅟспособы ᅟᅟуправления ᅟᅟею:

Контроль ᅟᅟза ᅟᅟсостоянием ᅟᅟрасчетов ᅟᅟс ᅟᅟпокупателями ᅟᅟпо ᅟᅟпросроченным ᅟᅟзадолженностям. ᅟᅟНаличие ᅟᅟпросроченной ᅟᅟзадолженности ᅟᅟи ᅟᅟее ᅟᅟувеличение ᅟᅟзамедляет ᅟᅟоборачиваемость ᅟᅟсредств, ᅟᅟа ᅟᅟв ᅟᅟусловиях ᅟᅟинфляции ᅟᅟприводит ᅟᅟк ᅟᅟпотере ᅟᅟденежных ᅟᅟсредств.[18]

Диверсификация ᅟᅟриска ᅟᅟнеуплаты, ᅟᅟт.е. ᅟᅟориентация ᅟᅟпо ᅟᅟвозможности ᅟᅟна ᅟᅟбольшее ᅟᅟчисло ᅟᅟпокупателей, ᅟᅟчтобы ᅟᅟуменьшить ᅟᅟриск ᅟᅟнеуплаты ᅟᅟодним ᅟᅟили ᅟᅟнесколькими ᅟᅟкрупными ᅟᅟпокупателями;

Предоставление ᅟᅟскидок ᅟᅟпри ᅟᅟдосрочной ᅟᅟоплате ᅟᅟ(спонтанное ᅟᅟфинансирование);

Контроль ᅟᅟза ᅟᅟсоотношением ᅟᅟдебиторской ᅟᅟи ᅟᅟкредиторской ᅟᅟзадолженности.

Если ᅟᅟдебиторская ᅟᅟзадолженность ᅟᅟбольше ᅟᅟкредиторской, ᅟᅟто ᅟᅟсоздается ᅟᅟугроза ᅟᅟфинансовой ᅟᅟустойчивости ᅟᅟи ᅟᅟнезависимости, ᅟᅟт.к. ᅟᅟв ᅟᅟэтих ᅟᅟусловиях ᅟ ᅟᅟ

предприятие ᅟᅟвынуждено ᅟᅟдополнительно ᅟᅟпривлекать ᅟᅟзаемные ᅟᅟресурсы.

Если ᅟᅟкредиторская ᅟᅟзадолженность ᅟᅟбольше ᅟᅟдебиторской ᅟᅟи ᅟᅟнамного, ᅟᅟэто ᅟᅟведет ᅟᅟк ᅟᅟнеплатежеспособности ᅟᅟпредприятия.[19]

В ᅟᅟидеале ᅟᅟжелательно, ᅟᅟчтобы ᅟᅟдебиторская ᅟᅟи ᅟᅟкредиторская ᅟᅟзадолженности ᅟᅟбили ᅟᅟравны.

Период ᅟᅟоборота ᅟᅟ(отсрочки) ᅟᅟкредиторской ᅟᅟзадолженности ᅟᅟпредставляет ᅟᅟсобой ᅟᅟсредний ᅟᅟпериод ᅟᅟвремени ᅟᅟмежду ᅟᅟпокупкой ᅟᅟсырья ᅟᅟи ᅟᅟоплатой ᅟᅟего ᅟᅟналичными. ᅟᅟНапример, ᅟᅟу ᅟᅟпредприятия ᅟᅟможет ᅟᅟбыть ᅟᅟв ᅟᅟсреднем ᅟᅟ30 ᅟᅟдней, ᅟᅟчтобы ᅟᅟзаплатить ᅟᅟза ᅟᅟтруд ᅟᅟи ᅟᅟматериалы.[20]

Финансовый ᅟᅟцикл ᅟᅟ(период ᅟᅟобращения ᅟᅟденежных ᅟᅟсредств) ᅟᅟобъединяет ᅟᅟтри ᅟᅟтолько ᅟᅟчто ᅟᅟназванных ᅟᅟпериода ᅟᅟи, ᅟᅟследовательно, ᅟᅟравняется ᅟᅟпериоду ᅟᅟвремени ᅟᅟот ᅟᅟфактических ᅟᅟденежных ᅟᅟзатрат ᅟᅟкомпании ᅟᅟна ᅟᅟпроизводственные ᅟᅟресурсы ᅟᅟ(сырье, ᅟᅟтруд) ᅟᅟи ᅟᅟдо ᅟᅟпоступления ᅟᅟденежных ᅟᅟсредств ᅟᅟот ᅟᅟпродажи ᅟᅟготового ᅟᅟтовара ᅟᅟ(т.е. ᅟᅟсо ᅟᅟдня ᅟᅟоплаты ᅟᅟтруда ᅟᅟи/или ᅟᅟсырья ᅟᅟи ᅟᅟдо ᅟᅟполучения ᅟᅟдебиторской ᅟᅟзадолженности). ᅟᅟТаким ᅟᅟобразом, ᅟᅟпериод ᅟᅟобращения ᅟᅟналичности ᅟᅟравен ᅟᅟпериоду, ᅟᅟв ᅟᅟтечение ᅟᅟкоторого ᅟᅟкомпания ᅟᅟимеет ᅟᅟсредства, ᅟᅟвложенные ᅟᅟв ᅟᅟоборотный ᅟᅟкапитал. ᅟ ᅟᅟ

Цикл ᅟᅟобращения ᅟᅟденежных ᅟᅟсредств ᅟᅟможно ᅟᅟсократить:

- путем ᅟᅟсокращения ᅟᅟпериода ᅟᅟобращения ᅟᅟзапасов, ᅟᅟт.е. ᅟᅟпутем ᅟᅟускорения ᅟᅟпроизводства ᅟᅟи ᅟᅟпродажи ᅟᅟтоваров;

- путем ᅟᅟсокращения ᅟᅟпериода ᅟᅟобращения ᅟᅟдебиторской ᅟᅟзадолженности, ᅟᅟускорив ᅟᅟвзимание ᅟᅟпокупательской ᅟᅟзадолженности;

- путем ᅟᅟудлинения ᅟᅟпериода ᅟᅟотсрочки ᅟᅟкредиторской ᅟᅟзадолженности ᅟᅟчерез ᅟᅟзамедление ᅟᅟсвоих ᅟᅟсобственных ᅟᅟплатежей.

Эти ᅟᅟмеры ᅟᅟдолжны ᅟᅟприменяться, ᅟᅟесли ᅟᅟих ᅟᅟможно ᅟᅟиспользовать, ᅟᅟне ᅟᅟповышая ᅟᅟзатрат ᅟᅟи ᅟᅟне ᅟᅟснижая ᅟᅟобъема ᅟᅟпродаж.[21]

Ускорение ᅟᅟоборачиваемости ᅟᅟоборотных ᅟᅟсредств ᅟᅟзависит ᅟᅟот ᅟᅟвремени ᅟᅟих ᅟᅟнахождения ᅟᅟна ᅟᅟвсех ᅟᅟстадиях ᅟᅟпроизводственного ᅟᅟцикла. ᅟᅟЗначительные ᅟᅟрезервы ᅟᅟускорения ᅟᅟоборачиваемости ᅟᅟсосредоточены ᅟᅟна ᅟᅟстадии ᅟᅟхранения ᅟᅟпроизводственных ᅟᅟзапасов, ᅟᅟкомплектующих ᅟᅟна ᅟᅟскладах.

В ᅟᅟпроцессе ᅟᅟанализа ᅟᅟоборачиваемости ᅟᅟоборотного ᅟᅟкапитала ᅟᅟрассчитываются ᅟᅟследующие ᅟᅟпоказатели.[22]

Коэффициенты ᅟᅟоборачиваемости, ᅟᅟхарактеризующие ᅟᅟкапиталоотдачу, ᅟᅟвыраженную ᅟᅟв ᅟᅟотношении ᅟᅟвеличины ᅟᅟвыручки ᅟᅟот ᅟᅟреализации ᅟᅟпродукции ᅟᅟк ᅟᅟсредней ᅟᅟвеличине ᅟᅟоборотного ᅟᅟкапитала:

Коб ᅟᅟ= ᅟᅟVp ᅟᅟ/ ᅟᅟКоб

где ᅟ ᅟᅟVp ᅟᅟ-- ᅟᅟвыручка ᅟᅟот ᅟᅟреализации ᅟᅟпродукции;

Коб ᅟᅟ-- ᅟᅟсредняя ᅟᅟвеличина ᅟᅟоборотного ᅟᅟкапитала. ᅟᅟПоказатель ᅟᅟоборачиваемости ᅟᅟоборотного ᅟᅟкапитала ᅟ ᅟᅟв ᅟᅟднях ᅟᅟ( ᅟ ᅟᅟРо ᅟᅟ), ᅟᅟопределяющий ᅟᅟпериод ᅟᅟпрохождения ᅟᅟоборотным ᅟᅟкапиталом ᅟᅟодного ᅟᅟоборота:

где ᅟᅟКо ᅟᅟ---средняя ᅟᅟвеличина ᅟᅟоборотного ᅟᅟкапитала;

Vp ᅟᅟ-- ᅟᅟвыручка ᅟᅟот ᅟᅟреализации ᅟᅟпродукции;

Т ᅟᅟ-- ᅟᅟдлительность ᅟᅟанализируемого ᅟᅟпериода ᅟᅟв ᅟᅟднях. ᅟ ᅟᅟ

Коэффициент ᅟᅟзагрузки ᅟᅟили ᅟᅟкоэффициент ᅟᅟзакрепления ᅟᅟиспользования ᅟᅟоборотного ᅟᅟкапитала, ᅟᅟпоказывающий ᅟᅟсумму ᅟᅟоборотного ᅟᅟкапитала, ᅟᅟприходящуюся ᅟᅟна ᅟᅟединицу ᅟᅟполученной ᅟᅟвыручки ᅟᅟот ᅟᅟреализации ᅟᅟпродукции ᅟᅟможно ᅟᅟисчислить ᅟᅟследующим ᅟᅟобразом:

Кzок ᅟᅟ= ᅟᅟКо ᅟᅟ/ ᅟᅟVp ᅟᅟ.

При ᅟᅟускорении ᅟᅟоборачиваемости ᅟᅟпотребность ᅟᅟв ᅟᅟоборотном ᅟᅟкапитале ᅟᅟснижается, ᅟᅟи ᅟᅟнаоборот. ᅟᅟВеличину ᅟᅟвысвобождения ᅟᅟили ᅟᅟнеобходимости ᅟᅟпривлечения ᅟᅟдополнительных ᅟᅟисточников ᅟᅟоборотного ᅟᅟкапитала ᅟᅟ, ᅟᅟможно ᅟᅟвычислить ᅟᅟрасчетным ᅟᅟпутем:

K01 ᅟᅟи ᅟ ᅟᅟК00 ᅟᅟ-- ᅟᅟсредняя ᅟᅟвеличина ᅟᅟоборотного ᅟᅟкапитала ᅟᅟза ᅟᅟотчетный ᅟᅟи ᅟᅟпредшествующий ᅟᅟпериоды;

кpr ᅟᅟ-- ᅟᅟкоэффициент ᅟᅟприроста ᅟᅟпроизводства ᅟᅟпродукции.

Финансовые ᅟᅟкоэффициенты ᅟᅟпредставляют ᅟᅟсобой ᅟᅟотносительные ᅟᅟпоказатели ᅟᅟфинансового ᅟᅟсостояния ᅟᅟпредприятия.[23]

Анализ ᅟᅟфинансовых ᅟᅟкоэффициентов ᅟᅟзаключается ᅟᅟв ᅟᅟсравнении ᅟᅟих ᅟᅟзначений ᅟᅟс ᅟᅟбазисными ᅟᅟвеличинами, ᅟᅟа ᅟᅟтакже ᅟᅟв ᅟᅟизучении ᅟᅟих ᅟᅟдинамики ᅟᅟза ᅟᅟотчетный ᅟᅟпериод ᅟᅟи ᅟᅟза ᅟᅟряд ᅟᅟлет.

Вывод: ᅟ ᅟᅟ

Таким ᅟᅟобразом, ᅟᅟв ᅟᅟсистеме ᅟᅟкомплексного ᅟᅟфинансового ᅟᅟанализа ᅟᅟпо ᅟᅟданным ᅟᅟотчетности ᅟᅟважное ᅟᅟместо ᅟᅟзанимает ᅟᅟкомплексная ᅟᅟоценка ᅟᅟэкономической ᅟᅟэффективности ᅟᅟпредприятия ᅟᅟи ᅟᅟего ᅟᅟфинансового ᅟᅟсостояния. ᅟᅟОценка ᅟᅟдеятельности ᅟᅟпроводится ᅟᅟна ᅟᅟпервом ᅟᅟэтапе ᅟᅟфинансового ᅟᅟанализа, ᅟᅟкогда ᅟᅟопределяются ᅟᅟосновные ᅟᅟнаправления ᅟᅟаналитической ᅟᅟработы, ᅟᅟи ᅟᅟна ᅟᅟзаключительном ᅟᅟэтапе, ᅟᅟкогда ᅟᅟподводятся ᅟᅟитоги ᅟᅟанализа. ᅟᅟОкончательная ᅟᅟоценка ᅟᅟявляется ᅟᅟважным ᅟᅟинформационным ᅟᅟисточником ᅟᅟдля ᅟᅟобоснования ᅟᅟи ᅟᅟпринятия ᅟᅟоптимального ᅟᅟуправленческого ᅟᅟрешения ᅟᅟв ᅟᅟконкретной ᅟᅟситуации.

2. ᅟ ᅟᅟАНАЛИЗ ᅟᅟСИСТЕМЫ ᅟᅟУПРАВЛЕНИЯ ᅟᅟОБОРОТНЫМИ ᅟᅟСРЕДСТВАМИ ᅟᅟИ ᅟᅟЗАПАСАМИ ᅟᅟНА ᅟᅟПРИМЕРЕ ᅟᅟОАО ᅟᅟ«СИНТЕЗ-КАУЧУК»

2.1 ᅟᅟКраткая ᅟᅟхарактеристика ᅟᅟдеятельности ᅟᅟпредприятия ᅟ ᅟᅟ

Современная ᅟᅟтехника ᅟᅟне ᅟᅟможет ᅟᅟсуществовать ᅟᅟбез ᅟᅟкаучука. ᅟᅟНародному ᅟᅟхозяйству ᅟᅟстраны ᅟᅟего ᅟᅟтребуется ᅟᅟогромное ᅟᅟколичество. ᅟᅟСоветские ᅟᅟученые ᅟᅟпосле ᅟᅟдолгих ᅟᅟпоисков ᅟᅟнашли ᅟᅟспособ ᅟᅟполучения ᅟᅟкаучука ᅟᅟсинтетическим ᅟᅟпутем. ᅟᅟДля ᅟᅟэтого ᅟᅟнеобходимо ᅟᅟбыло ᅟᅟсооружать ᅟᅟзаводы, ᅟᅟпроизводящие ᅟᅟэту ᅟᅟпродукцию. ᅟᅟОдин ᅟᅟиз ᅟᅟзаводов ᅟᅟправительство ᅟᅟрешило ᅟᅟпостроить ᅟᅟв ᅟᅟгороде ᅟᅟСтерлитамаке.

12 ᅟᅟапреля ᅟᅟ1960 ᅟᅟгода ᅟᅟбыли ᅟᅟполучены ᅟᅟпервые ᅟᅟрулоны ᅟᅟсинтетического ᅟᅟкаучука ᅟᅟв ᅟᅟБашкирии. ᅟᅟЭта ᅟᅟдата ᅟᅟвошла ᅟᅟв ᅟᅟисторию ᅟᅟзавода ᅟᅟкак ᅟᅟдень ᅟᅟего ᅟᅟрождения.

19 ᅟᅟдекабря ᅟᅟ1991 ᅟᅟгода ᅟᅟтрудовым ᅟᅟколлективом ᅟᅟСтерлитамакского ᅟᅟзавода ᅟᅟсинтетического ᅟᅟкаучука ᅟᅟв ᅟᅟсоответствии ᅟᅟс ᅟᅟЗаконом ᅟᅟРФ ᅟᅟ«О ᅟᅟприватизации ᅟᅟгосударственных ᅟᅟи ᅟᅟмуниципальных ᅟᅟпредприятий ᅟᅟв ᅟᅟРФ» ᅟᅟучреждено ᅟᅟЗакрытое ᅟᅟакционерное ᅟᅟОбщество ᅟᅟ«Каучук».

Закрытое ᅟᅟакционерное ᅟᅟобщество ᅟᅟ«Каучук» ᅟᅟ- ᅟᅟпредприятие, ᅟᅟхорошо ᅟᅟизвестное ᅟᅟв ᅟᅟРеспублике ᅟᅟБашкортостан, ᅟᅟв ᅟᅟРоссии ᅟᅟи ᅟᅟза ᅟᅟее ᅟᅟпределами.

Исследуемое ᅟᅟпредприятие ᅟᅟимеет ᅟᅟорганизационно-правовую ᅟᅟформу ᅟᅟзакрытого ᅟᅟакционерного ᅟᅟобщества, ᅟᅟто ᅟᅟесть ᅟᅟакционерами ᅟᅟявляются ᅟᅟработники ᅟᅟпредприятия.

Арбитражный ᅟᅟсуд ᅟᅟБашкирии ᅟᅟв ᅟᅟ2004 ᅟᅟгоду ᅟᅟпризнал ᅟᅟЗАО ᅟᅟ«Каучук» ᅟᅟбанкротом. ᅟᅟПо ᅟᅟрешению ᅟᅟвнешнего ᅟᅟуправляющего ᅟᅟЕвгения ᅟᅟЛысова ᅟᅟв ᅟᅟ2004 ᅟᅟгоду ᅟᅟстирольное ᅟᅟпроизводство ᅟᅟбыло ᅟᅟвыведено ᅟᅟиз ᅟᅟсостава ᅟᅟпредприятия ᅟᅟв ᅟᅟОАО ᅟᅟ«Синтез-Каучук». ᅟᅟДанная ᅟᅟпроцедура ᅟᅟбыла ᅟᅟпродлена ᅟᅟдо ᅟᅟапреля ᅟᅟ2006 ᅟᅟгода ᅟᅟв ᅟᅟсвязи ᅟᅟс ᅟᅟотсутствием ᅟᅟсформированного ᅟᅟна ᅟᅟтот ᅟᅟмомент ᅟᅟреестра ᅟᅟконкурса ᅟᅟкредиторов.

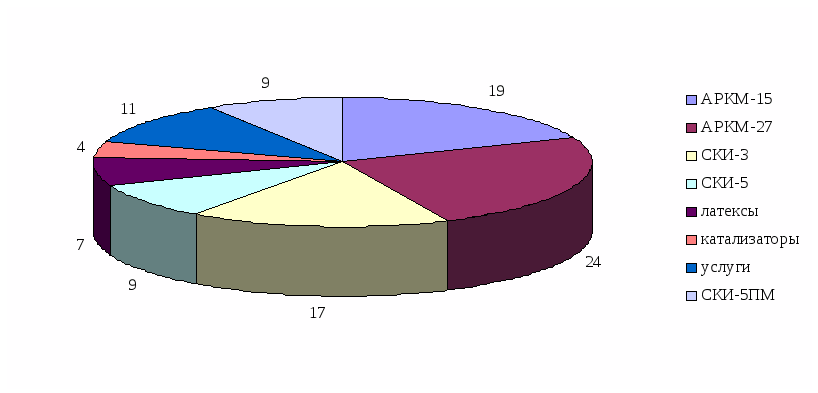

Таким ᅟᅟобразом, ᅟᅟисследуемое ᅟᅟпредприятие ᅟᅟ- ᅟᅟОАО ᅟᅟ«Синтез-Каучук» ᅟᅟосновано ᅟᅟв ᅟᅟ2004 ᅟᅟгоду. ᅟᅟВ ᅟᅟнастоящее ᅟᅟвремя ᅟᅟпроизводит ᅟᅟтретью ᅟᅟчасть ᅟᅟот ᅟᅟобщероссийского ᅟᅟвыпуска ᅟᅟсинтетических ᅟᅟкаучуков. ᅟᅟОбласть ᅟᅟприменения ᅟᅟкаучуков ᅟᅟсамая ᅟᅟширокая ᅟᅟ– ᅟᅟшинное ᅟᅟи ᅟᅟрезино-техническое ᅟᅟпроизводство, ᅟᅟлакокрасочная, ᅟᅟмедицинская ᅟᅟи ᅟᅟпищевая ᅟᅟпромышленность. ᅟᅟКроме ᅟᅟтого, ᅟᅟОАО ᅟᅟ«Синтез-Каучук» ᅟᅟвыпускает ᅟᅟкатализаторы ᅟᅟдля ᅟᅟпроизводства ᅟᅟполимеров, ᅟᅟсинтетические ᅟᅟцеолиты ᅟᅟи ᅟᅟлатексы, ᅟᅟлаки, ᅟᅟкраски, ᅟᅟтовары ᅟᅟнародного ᅟᅟпотребления.

В ᅟᅟнастоящее ᅟᅟвремя ᅟᅟОАО ᅟᅟ«Синтез-Каучук» ᅟᅟвыпускает:

- каучуки ᅟᅟсинтетические ᅟᅟбутадиен-метилстирольные: ᅟᅟСКМС-30 ᅟᅟАРКМ-15, ᅟᅟСКМС-30 ᅟᅟАРК, ᅟᅟСКМС-30 ᅟᅟАРКПН, ᅟᅟа ᅟᅟтакже ᅟᅟСКМС-30 ᅟᅟАРКМ-27;

- каучук ᅟᅟсинтетический ᅟᅟолигопипериленовый ᅟᅟСКОП-К;

- синтетические ᅟᅟлатексы ᅟᅟСКС-65ГП ᅟᅟи ᅟᅟСКС-65ГП ᅟᅟ(Б).

ОАО ᅟᅟ«Синтез-Каучук» ᅟᅟтакже ᅟᅟзанимается ᅟᅟреализацией ᅟᅟследующих ᅟ ᅟᅟвидов ᅟᅟпродукции:

- каучуки ᅟᅟсинтетические ᅟᅟцисизопреновые: ᅟᅟСКИ-3, ᅟᅟСКИ-3Д, ᅟᅟСКИ-3С, ᅟᅟСКИ-5, ᅟᅟСКИ-5ПМ;

- катализаторы ᅟᅟИМ-2201, ᅟᅟникель ᅟᅟна ᅟᅟкизельгуре, ᅟᅟТИБА.

Производство ᅟᅟосновных ᅟᅟвидов ᅟᅟпродукции ᅟᅟОАО ᅟᅟ«Синтез-Каучук» ᅟᅟпредставлено ᅟᅟна ᅟᅟрисунке ᅟᅟ3.

INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m7b8287c.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m7b8287c.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m7b8287c.gif" \* MERGEFORMATINET

Рисунок ᅟᅟ3 ᅟᅟ- ᅟᅟПроизводство ᅟᅟосновных ᅟᅟвидов ᅟᅟпродукции ᅟᅟОАО ᅟᅟ«Синтез-Каучук»

Исходным ᅟᅟсырьем ᅟᅟдля ᅟᅟпроизводства ᅟᅟсинтетических ᅟᅟкаучуков ᅟᅟявляются ᅟᅟмономеры ᅟᅟ(ненасыщенные ᅟᅟуглеводороды), ᅟᅟосновным ᅟᅟхимическим ᅟᅟсвойством ᅟᅟкоторых ᅟᅟявляется ᅟᅟих ᅟᅟспособность ᅟᅟ(при ᅟᅟопределенных ᅟᅟусловиях) ᅟᅟполимеризоваться ᅟᅟс ᅟᅟобразованием ᅟᅟкаучукоподобных ᅟᅟвеществ.

ОАО ᅟᅟ«Синтез-Каучук» ᅟᅟявляется ᅟᅟюридическим ᅟᅟлицом ᅟᅟпо ᅟᅟзаконодательству ᅟᅟРБ ᅟᅟи ᅟᅟРФ, ᅟᅟимеет ᅟᅟв ᅟᅟсобственности ᅟᅟобособленное ᅟᅟимущество, ᅟᅟучитываемое ᅟᅟна ᅟᅟего ᅟᅟсамостоятельном ᅟᅟбалансе, ᅟᅟможет ᅟᅟот ᅟᅟсвоего ᅟᅟимени ᅟᅟприобретать ᅟᅟи ᅟᅟосуществлять ᅟᅟимущественные ᅟᅟи ᅟᅟличные ᅟᅟнеимущественные ᅟᅟправа, ᅟᅟнести ᅟᅟответственность, ᅟᅟбыть ᅟᅟистцом ᅟᅟи ᅟᅟответчиком ᅟᅟв ᅟᅟсуде.

ОАО ᅟᅟ«Синтез-Каучук» ᅟᅟсоздано ᅟᅟв ᅟᅟсоответствии ᅟᅟс ᅟᅟГражданским ᅟᅟкодексом ᅟᅟРФ, ᅟᅟФедеральным ᅟᅟзаконом ᅟᅟ«Об ᅟᅟакционерных ᅟᅟобществах» ᅟᅟи ᅟᅟосуществляет ᅟᅟсвою ᅟᅟдеятельность ᅟᅟна ᅟᅟосновании ᅟᅟУстава ᅟᅟи ᅟᅟдействующего ᅟᅟзаконодательства ᅟᅟРФ. ᅟ ᅟᅟ

Общество ᅟᅟявляется ᅟᅟкоммерческой ᅟᅟорганизацией ᅟᅟи ᅟᅟпреследует ᅟᅟизвлечение ᅟᅟприбыли ᅟᅟв ᅟᅟкачестве ᅟᅟосновной ᅟᅟцели ᅟᅟсвоей ᅟᅟдеятельности.

К ᅟᅟосновным ᅟᅟвидам ᅟᅟдеятельности ᅟᅟОбщества ᅟᅟотносятся: ᅟ ᅟᅟ

- производство ᅟᅟи ᅟᅟреализация ᅟᅟхимической ᅟᅟпродукции;

- производство ᅟᅟи ᅟᅟреализация ᅟᅟнаучно-исследовательских ᅟᅟи ᅟᅟопытно-конструкторских ᅟᅟразработок;

- производство ᅟᅟи ᅟᅟреализация ᅟᅟтоваров ᅟᅟнародного ᅟᅟпотребления ᅟᅟи ᅟᅟт.д.

Предприятие ᅟᅟявляется ᅟᅟне ᅟᅟтолько ᅟᅟсложным ᅟᅟтехнологическим ᅟᅟпроизводством, ᅟᅟно ᅟᅟи ᅟᅟсодержит ᅟᅟкрупные ᅟᅟсоцобъекты, ᅟᅟпроявляя ᅟᅟэтим ᅟᅟзаботу ᅟᅟо ᅟᅟсвоих ᅟᅟвысококвалифицированных ᅟᅟсотрудниках.

Органами ᅟᅟуправления ᅟᅟОАО ᅟᅟ«Синтез-Каучук» ᅟᅟявляются:

1. ᅟᅟОбщее ᅟᅟсобрание ᅟᅟакционеров.

2. ᅟᅟСовет ᅟᅟдиректоров ᅟᅟакционерного ᅟᅟобщества.

3. ᅟᅟГенеральный ᅟᅟдиректор ᅟᅟ(единоличный ᅟᅟисполнительный ᅟᅟдиректор).

Генеральный ᅟᅟдиректор ᅟᅟобщества ᅟᅟнесет ᅟᅟответственность ᅟᅟза ᅟᅟвыполнение ᅟᅟрешений ᅟᅟи ᅟᅟпостановлений ᅟᅟместных ᅟᅟорганов ᅟᅟвласти, ᅟᅟза ᅟᅟвыполнение ᅟᅟпредписаний ᅟᅟи ᅟᅟпредложений ᅟᅟорганов ᅟᅟСанэпиднадзора, ᅟᅟЭнергонадзора, ᅟᅟГосгортехнадзора ᅟᅟи ᅟᅟдругих ᅟᅟконтролирующих ᅟᅟорганов, ᅟᅟа ᅟᅟтакже ᅟᅟза ᅟᅟсоблюдение ᅟᅟдействующих ᅟᅟнорм ᅟᅟи ᅟᅟправил ᅟᅟпо ᅟᅟохране ᅟᅟтруда ᅟᅟи ᅟᅟтехнике ᅟᅟбезопасности, ᅟᅟинструктажи, ᅟᅟобучение ᅟᅟи ᅟᅟаттестации ᅟᅟработников, ᅟᅟобеспечение ᅟᅟбезопасных ᅟᅟусловий ᅟᅟтруда.

Заместитель ᅟᅟгенерального ᅟᅟдиректора ᅟᅟи ᅟᅟглавные ᅟᅟспециалисты ᅟᅟназначаются ᅟᅟи ᅟᅟосвобождаются ᅟᅟот ᅟᅟдолжности ᅟᅟприказом ᅟᅟгенерального ᅟᅟдиректора ᅟᅟОАО ᅟᅟи ᅟᅟпо ᅟᅟсвоим ᅟᅟфункциям ᅟᅟнесут ᅟᅟответственность ᅟᅟв ᅟᅟсоответствии ᅟᅟс ᅟᅟустановленными ᅟᅟнормативными ᅟᅟдокументами. ᅟᅟФинансовый ᅟᅟотдел ᅟᅟнаходится ᅟᅟв ᅟᅟсистеме ᅟᅟЗаместителя ᅟᅟгенерального ᅟᅟдиректора ᅟᅟпо ᅟᅟэкономике ᅟᅟи ᅟᅟфинансам ᅟᅟи ᅟᅟнепосредственно ᅟᅟему ᅟᅟподотчетен ᅟᅟв ᅟᅟсвоей ᅟᅟдеятельности.

Большая ᅟᅟработа ᅟᅟна ᅟᅟОАО ᅟᅟ«Синтез-Каучук» ᅟᅟпроводится ᅟᅟи ᅟᅟв ᅟᅟсфере ᅟᅟмаркетинга. ᅟᅟДеятельность ᅟᅟв ᅟᅟсфере ᅟᅟмаркетинга ᅟᅟна ᅟᅟОАО ᅟᅟ«Синтез-Каучук» ᅟᅟобусловлена ᅟᅟспецификой ᅟᅟвыпускаемой ᅟᅟпродукции. ᅟᅟОсновная ᅟᅟработа ᅟᅟв ᅟᅟсфере ᅟᅟмаркетинга ᅟᅟнаправлена ᅟᅟна ᅟᅟзакрепление ᅟᅟпартнерских ᅟᅟотношений ᅟᅟс ᅟᅟконечными ᅟᅟпотребителями, ᅟᅟа ᅟᅟтак ᅟᅟже ᅟᅟна ᅟᅟрасширение ᅟᅟрынков ᅟᅟсбыта. ᅟᅟНа ᅟᅟоснове ᅟᅟанализа ᅟᅟконъюнктуры ᅟᅟрынка, ᅟᅟмониторинга ᅟᅟцен, ᅟᅟоценки ᅟᅟэластичности ᅟᅟспроса, ᅟᅟбазовых ᅟᅟположений ᅟᅟассортиментной ᅟᅟполитики ᅟᅟпредприятия, ᅟᅟданных ᅟᅟпо ᅟᅟучету ᅟᅟнеудовлетворенного ᅟᅟи ᅟᅟотложенного ᅟᅟспроса ᅟᅟразрабатываются ᅟᅟпрогнозы ᅟᅟна ᅟᅟпредстоящий ᅟᅟпериод.

Рассмотрим ᅟᅟосновные ᅟᅟфинансово ᅟᅟ– ᅟᅟэкономические ᅟᅟпоказатели ᅟᅟдеятельности ᅟᅟОАО ᅟᅟ«Синтез-Каучук» ᅟᅟза ᅟ ᅟᅟ2005-2007 ᅟᅟг.г. ᅟᅟСоставлены ᅟ ᅟᅟ ᅟᅟпоказатели ᅟᅟпо ᅟᅟданным ᅟᅟфинансовой ᅟᅟотчетности ᅟᅟОАО ᅟᅟ«Синтез-Каучук» ᅟᅟза ᅟᅟ2005-2007 ᅟᅟг.г. ᅟᅟОни ᅟᅟприведены ᅟᅟв ᅟᅟПриложении ᅟᅟ1.

Анализируя ᅟᅟфинансовые ᅟᅟпоказатели ᅟᅟотчетности ᅟᅟОАО ᅟᅟ«Синтез-Каучук», ᅟᅟсделаем ᅟᅟследующие ᅟᅟвыводы. ᅟᅟЗа ᅟᅟпериод ᅟᅟс ᅟᅟ2005 ᅟᅟгода ᅟᅟпо ᅟᅟ2007 ᅟᅟгод ᅟᅟобъём ᅟᅟреализованной ᅟᅟпродукции ᅟᅟснижается ᅟᅟна ᅟᅟ1607 ᅟᅟтыс. ᅟᅟруб. ᅟᅟЗначительно ᅟᅟснизился ᅟᅟи ᅟᅟвыпуск ᅟᅟсинтетических ᅟᅟкаучуков. ᅟᅟВ ᅟᅟначале ᅟᅟ2006 ᅟᅟгода ᅟᅟна ᅟᅟпредприятии ᅟᅟнаблюдался ᅟᅟспад ᅟᅟпроизводства, ᅟᅟпредприятие ᅟᅟиспытывало ᅟᅟзначительные ᅟᅟфинансовые ᅟᅟтрудности, ᅟᅟросла ᅟᅟзадолженность ᅟᅟпо ᅟᅟзаработной ᅟᅟплате. ᅟᅟПродукция ᅟᅟпредприятия ᅟᅟбыла ᅟᅟнизкорентабельной ᅟᅟввиду ᅟᅟвысоких ᅟᅟтарифов ᅟᅟна ᅟᅟэнергоресурсы, ᅟᅟжелезнодорожные ᅟᅟперевозки, ᅟᅟа ᅟᅟтакже ᅟᅟцен ᅟᅟна ᅟᅟсырьё ᅟᅟи ᅟᅟвспомогательные ᅟᅟматериалы. ᅟᅟУ ᅟᅟпредприятия ᅟᅟбыли ᅟᅟнизкие ᅟᅟобъёмы ᅟᅟпоставки ᅟᅟсырья ᅟᅟиз-за ᅟᅟзначительной ᅟᅟзадолженности ᅟᅟосновным ᅟᅟпоставщикам ᅟᅟсырья ᅟᅟи, ᅟᅟкак ᅟᅟследствие, ᅟᅟнежелание ᅟᅟпоставщиков ᅟᅟв ᅟᅟдальнейшем ᅟᅟкредитовать ᅟᅟпо ᅟᅟпоставкам ᅟᅟсырьевых ᅟᅟресурсов. ᅟᅟУпали ᅟᅟцены ᅟᅟна ᅟᅟкаучуки. ᅟᅟВ ᅟᅟэкономике ᅟᅟстраны ᅟᅟнаблюдался ᅟᅟспад, ᅟᅟнестабильность ᅟᅟво ᅟᅟвсех ᅟᅟотраслях ᅟᅟнародного ᅟᅟхозяйства. ᅟᅟБольшинство ᅟᅟпредприятий ᅟᅟРоссии ᅟᅟне ᅟᅟв ᅟᅟсостоянии ᅟᅟбыли ᅟᅟрасплачиваться ᅟᅟза ᅟᅟпродукцию ᅟᅟденьгами. ᅟᅟОни ᅟᅟработали ᅟᅟмежду ᅟᅟсобой ᅟᅟпо ᅟᅟвзаимозачётам. ᅟᅟЕдинственным ᅟᅟисточником ᅟᅟполучения ᅟᅟденег ᅟᅟдля ᅟᅟпредприятия ᅟᅟостался ᅟᅟэкспорт. ᅟᅟНо ᅟᅟкаучук ᅟᅟна ᅟᅟэкспорт ᅟᅟреализовывался ᅟᅟпо ᅟᅟценам ᅟᅟниже ᅟᅟзатрат ᅟᅟна ᅟᅟего ᅟᅟпроизводство ᅟᅟ(вследствие ᅟᅟпадения ᅟᅟцен ᅟᅟна ᅟᅟСК ᅟᅟна ᅟᅟмировом ᅟᅟрынке).

В ᅟᅟ2007 ᅟᅟгоду ᅟᅟвыручка ᅟᅟпо ᅟᅟосновным ᅟᅟвидам ᅟᅟдеятельности ᅟᅟпо ᅟᅟсравнению ᅟᅟс ᅟᅟ2006 ᅟᅟгодом ᅟᅟувеличилась ᅟᅟна ᅟᅟ1666 ᅟᅟтыс. ᅟᅟруб., ᅟᅟчто ᅟᅟсоставляет ᅟᅟ9,22%. ᅟᅟОсновным ᅟᅟдоходом ᅟᅟпо ᅟᅟосновному ᅟᅟвиду ᅟᅟдеятельности ᅟᅟявляются ᅟᅟвыручка ᅟᅟот ᅟᅟпроизводства ᅟᅟи ᅟᅟреализации ᅟᅟхимической ᅟᅟпродукции.

Полная ᅟᅟсебестоимость ᅟᅟреализованной ᅟᅟпродукции, ᅟᅟработ ᅟᅟи ᅟᅟуслуг ᅟᅟв ᅟᅟдинамике ᅟᅟто ᅟᅟрастет, ᅟᅟто ᅟᅟснижается. ᅟᅟТак ᅟᅟза ᅟᅟ2006 ᅟᅟгод ᅟᅟсебестоимость ᅟᅟснизилась ᅟᅟпо ᅟᅟсравнению ᅟᅟс ᅟᅟ2005 ᅟᅟгодом ᅟᅟна ᅟᅟ3355 ᅟᅟтыс. ᅟᅟруб., ᅟᅟи ᅟᅟтемп ᅟᅟроста ᅟᅟвыручки ᅟᅟнезначительно ᅟᅟопережал ᅟᅟтемп ᅟᅟроста ᅟᅟсебестоимости ᅟᅟтоваров, ᅟᅟработ, ᅟᅟуслуг. ᅟᅟВ ᅟᅟ2007 ᅟᅟгоду ᅟᅟситуация ᅟᅟменяется: ᅟᅟполная ᅟᅟсебестоимость ᅟᅟповышается ᅟᅟна ᅟᅟ505 ᅟᅟтыс. ᅟᅟруб., ᅟᅟоднако ᅟᅟтемпы ᅟᅟроста ᅟᅟвыручки ᅟᅟот ᅟᅟреализации ᅟᅟпродукции ᅟᅟ(работ, ᅟᅟуслуг) ᅟᅟопережают ᅟᅟтемпы ᅟᅟроста ᅟᅟполной ᅟᅟсебестоимости ᅟᅟпродукции ᅟᅟ(работ, ᅟᅟуслуг), ᅟᅟв ᅟᅟрезультате ᅟᅟчего ᅟᅟпоказатель ᅟᅟзатрат ᅟᅟна ᅟᅟрубль ᅟᅟреализованной ᅟᅟпродукции, ᅟᅟработ, ᅟᅟуслуг ᅟᅟв ᅟᅟдинамике ᅟᅟпонижается ᅟᅟс ᅟᅟ98,83 ᅟᅟдо ᅟᅟ93,05 ᅟᅟкопеек. ᅟᅟУровень ᅟᅟзатрат ᅟᅟна ᅟᅟрубль ᅟᅟреализованной ᅟᅟпродукции, ᅟᅟработ ᅟᅟи ᅟᅟуслуг ᅟᅟв ᅟᅟ2007 ᅟᅟгоду ᅟᅟниже ᅟᅟрубля, ᅟᅟчто ᅟᅟсвидетельствует ᅟᅟо ᅟᅟтом, ᅟᅟчто ᅟᅟпредприятие ᅟᅟработает ᅟᅟрентабельно. ᅟ ᅟᅟ

Основными ᅟᅟпричинами ᅟᅟроста ᅟᅟзатрат ᅟᅟна ᅟᅟпроизводство ᅟᅟв ᅟᅟ2007 ᅟᅟгоду ᅟᅟпо ᅟᅟсравнению ᅟᅟс ᅟᅟ2006 ᅟᅟгодом ᅟᅟявлялись:

- увеличение ᅟᅟтарифов ᅟᅟна ᅟᅟтопливный ᅟᅟгаз ᅟᅟна ᅟᅟ14 ᅟᅟ%;

- увеличение ᅟᅟтарифов ᅟᅟна ᅟᅟэлектроэнергию ᅟᅟна ᅟᅟ7,4 ᅟᅟ%;

- увеличение ᅟᅟцен ᅟᅟна ᅟᅟуглеводородное ᅟᅟсырьё ᅟᅟАО ᅟᅟ"СНОС" ᅟᅟна ᅟᅟ18,6 ᅟᅟ%;

- увеличение ᅟᅟпроизводственных ᅟᅟрасходов ᅟᅟ(увеличение ᅟᅟзатрат ᅟᅟна ᅟᅟосвещение, ᅟᅟотопление ᅟᅟцеха, ᅟᅟзатрат ᅟᅟна ᅟᅟремонт ᅟᅟцехового ᅟᅟоборудования ᅟᅟи ᅟᅟдр.);

- увеличение ᅟᅟобщехозяйственных ᅟᅟи ᅟᅟкоммерческих ᅟᅟрасходов ᅟᅟ(выросли ᅟᅟтарифы ᅟᅟна ᅟᅟперевозку ᅟᅟгруза, ᅟᅟна ᅟᅟрекламу ᅟᅟи ᅟᅟт.д.).

Прибыль ᅟᅟот ᅟᅟреализации ᅟᅟпродукции, ᅟᅟработ, ᅟᅟуслуг ᅟᅟв ᅟᅟ2006 ᅟᅟгоду ᅟᅟповысилась ᅟᅟпо ᅟᅟсравнению ᅟᅟс ᅟᅟ2005 ᅟᅟгодом ᅟᅟна ᅟᅟ82 ᅟᅟтыс. ᅟᅟруб. ᅟᅟи ᅟᅟсоставила ᅟᅟна ᅟᅟконец ᅟᅟ2006 ᅟᅟгода ᅟᅟ211 ᅟᅟтыс. ᅟᅟруб. ᅟᅟВ ᅟᅟ2007 ᅟᅟгоду ᅟᅟОАО ᅟᅟ«Синтез-Каучук» ᅟᅟполучило ᅟᅟприбыли ᅟᅟот ᅟᅟпродаж ᅟᅟпродукции ᅟᅟ(работ, ᅟᅟуслуг) ᅟᅟв ᅟᅟсумме ᅟᅟ1372 ᅟᅟтыс. ᅟᅟруб., ᅟᅟа ᅟᅟразмер ᅟᅟчистой ᅟᅟприбыли ᅟᅟравен ᅟᅟ2779 ᅟᅟтыс. ᅟᅟруб. ᅟᅟДанное ᅟᅟповышение ᅟᅟобъясняется ᅟᅟпревышением ᅟᅟпрочих ᅟᅟдоходов ᅟᅟнад ᅟᅟпрочими ᅟᅟрасходами. ᅟᅟРост ᅟᅟчистой ᅟᅟприбыли ᅟᅟОАО ᅟᅟ«Синтез-Каучук» ᅟᅟв ᅟᅟ2007 ᅟᅟгоду ᅟᅟвызван ᅟᅟблагоприятной ᅟᅟценовой ᅟᅟконъюнктурой.

Анализируя ᅟᅟфинансовые ᅟᅟрезультаты ᅟᅟдеятельности ᅟᅟпредприятия ᅟᅟза ᅟᅟпериод ᅟᅟс ᅟᅟ2005 ᅟᅟ- ᅟᅟпо ᅟᅟ2007 ᅟᅟгг., ᅟᅟвидно, ᅟᅟчто ᅟᅟОАО ᅟᅟ«Синтез-Каучук» ᅟᅟстабильно ᅟᅟсработало ᅟᅟв ᅟᅟ2007 ᅟᅟгоду ᅟᅟпо ᅟᅟсравнению ᅟᅟс ᅟᅟдругими ᅟᅟпериодами.

Фактическая ᅟᅟсреднегодовая ᅟᅟстоимость ᅟᅟосновных ᅟᅟпроизводственных ᅟᅟфондов ᅟᅟниже ᅟᅟплановой ᅟᅟпотребности. ᅟᅟНа ᅟᅟпредприятии ᅟᅟфункционирует ᅟᅟизношенное ᅟᅟв ᅟᅟпроцессе ᅟᅟэксплуатации ᅟᅟоборудование. ᅟᅟСтоимость ᅟᅟосновных ᅟᅟпроизводственных ᅟᅟсредств ᅟᅟв ᅟᅟ2006 ᅟᅟгоду ᅟᅟснизилась ᅟᅟна ᅟᅟ640 ᅟᅟтыс. ᅟᅟруб., ᅟᅟтемп ᅟᅟроста ᅟᅟсоставил ᅟᅟ97,99% ᅟᅟот ᅟᅟуровня ᅟᅟ2005 ᅟᅟгода. ᅟᅟВ ᅟᅟ2007 ᅟᅟгоду ᅟᅟстоимость ᅟᅟосновных ᅟᅟсредств ᅟᅟснизилась ᅟᅟна ᅟᅟ580 ᅟᅟтыс. ᅟᅟруб. ᅟᅟи ᅟᅟна ᅟᅟконец ᅟᅟ2007 ᅟᅟгода ᅟᅟсоставила ᅟᅟ30776 ᅟᅟтыс. ᅟᅟруб., ᅟᅟтемп ᅟᅟроста ᅟᅟсоставил ᅟᅟ98,15% ᅟᅟот ᅟᅟуровня ᅟᅟ2006 ᅟᅟгода. ᅟᅟСтоимость ᅟᅟоборотных ᅟᅟсредств ᅟᅟповышается ᅟᅟиз ᅟᅟгода ᅟᅟв ᅟᅟгод ᅟᅟс ᅟᅟ10277 ᅟᅟтыс. ᅟᅟруб. ᅟᅟдо ᅟᅟ11617 ᅟᅟтыс. ᅟᅟруб., ᅟᅟих ᅟᅟтемп ᅟᅟроста ᅟᅟсоставил ᅟᅟ113,04% ᅟᅟот ᅟᅟуровня ᅟᅟ2005 ᅟᅟгода.

Фондоотдача ᅟᅟв ᅟᅟдинамике ᅟᅟпадает ᅟᅟс ᅟᅟ0,67 ᅟᅟдо ᅟᅟ0,64 ᅟᅟруб., ᅟᅟчто ᅟᅟсвидетельствует ᅟᅟо ᅟᅟнеэффективном ᅟᅟиспользовании ᅟᅟосновных ᅟᅟсредств. ᅟᅟКоэффициент ᅟᅟоборачиваемости ᅟᅟоборотных ᅟᅟактивов ᅟᅟснижается ᅟᅟс ᅟᅟ2,08 ᅟᅟв ᅟᅟ2005 ᅟᅟгоду ᅟᅟдо ᅟᅟ1,69 ᅟᅟоборота ᅟᅟв ᅟᅟ2007 ᅟᅟгоду, ᅟᅟт.е. ᅟᅟпроисходит ᅟᅟзамедление ᅟᅟоборачиваемости ᅟᅟоборотных ᅟᅟактивов, ᅟᅟчто ᅟᅟотрицательно ᅟᅟвлияет ᅟᅟна ᅟᅟфинансовое ᅟᅟсостояние ᅟᅟОАО ᅟᅟ«Синтез-Каучук».

Положительным ᅟᅟмоментом ᅟᅟявляется ᅟᅟповышение ᅟᅟсредней ᅟᅟзаработной ᅟᅟплаты ᅟᅟна ᅟᅟодного ᅟᅟсотрудника ᅟᅟв ᅟᅟ2007 ᅟᅟгоду ᅟᅟна ᅟᅟ1080 ᅟᅟруб., ᅟᅟчто ᅟᅟвызвано ᅟᅟувеличением ᅟᅟвыручки ᅟᅟна ᅟᅟ9,22% ᅟᅟотносительно ᅟᅟ2006 ᅟᅟгода, ᅟᅟа ᅟᅟтакже ᅟᅟростом ᅟᅟреализации ᅟᅟготовой ᅟᅟпродукции ᅟᅟна ᅟᅟсумму ᅟᅟболее ᅟᅟ2 ᅟᅟмлн. ᅟᅟруб. ᅟᅟСреднемесячная ᅟᅟзаработная ᅟᅟплата ᅟᅟодного ᅟᅟработника ᅟᅟв ᅟᅟдинамике ᅟᅟрастет ᅟᅟс ᅟᅟ6163 ᅟᅟдо ᅟᅟ8211 ᅟᅟруб., ᅟᅟв ᅟᅟ2007 ᅟᅟгоду ᅟᅟпо ᅟᅟотношению ᅟᅟк ᅟᅟ2005 ᅟᅟгоду ᅟᅟтемп ᅟᅟее ᅟᅟроста ᅟᅟравен ᅟᅟ133,23%.

Рентабельность ᅟᅟпродаж ᅟᅟпоказывает, ᅟᅟсколько ᅟᅟприбыли ᅟᅟполучает ᅟᅟпредприятие ᅟᅟс ᅟᅟ1 ᅟᅟрубля ᅟᅟпроданной ᅟᅟпродукции. ᅟᅟИз-за ᅟᅟтого, ᅟᅟчто ᅟᅟпредприятие ᅟᅟв ᅟᅟ2006 ᅟᅟгоду ᅟᅟполучило ᅟᅟбольше ᅟᅟприбыли ᅟᅟот ᅟᅟреализации ᅟᅟпродукции, ᅟᅟработ, ᅟᅟуслуг ᅟᅟрентабельность ᅟᅟпродаж ᅟᅟповысилась ᅟᅟс ᅟᅟ0,6% ᅟᅟдо ᅟᅟ1,17%. ᅟᅟВ ᅟᅟ2007 ᅟᅟгоду ᅟᅟразмер ᅟᅟданного ᅟᅟпоказателя ᅟᅟсоставил ᅟᅟ6,95%.

По ᅟᅟитогам ᅟᅟработы ᅟᅟОАО ᅟᅟ«Синтез-Каучук» ᅟᅟза ᅟᅟ2005-2007 ᅟᅟгг. ᅟᅟможно ᅟᅟсделать ᅟᅟследующие ᅟᅟвыводы. ᅟᅟВ ᅟᅟ2007 ᅟᅟгоду ᅟᅟпо ᅟᅟсравнению ᅟᅟс ᅟᅟ2006 ᅟᅟгодом ᅟᅟпроизошло ᅟᅟувеличение ᅟᅟвыручки, ᅟᅟсебестоимости ᅟᅟпродукции, ᅟᅟприбыли ᅟᅟот ᅟᅟпродаж, ᅟᅟчистой ᅟᅟприбыли, ᅟᅟсреднемесячной ᅟᅟзаработной ᅟᅟплаты, ᅟᅟстоимости ᅟᅟоборотных ᅟᅟсредств, ᅟᅟфондоотдачи ᅟᅟи ᅟᅟкоэффициента ᅟᅟоборачиваемости ᅟᅟоборотных ᅟᅟсредств. ᅟᅟПроизошедшие ᅟᅟизменения ᅟᅟсвязаны ᅟᅟс ᅟᅟувеличением ᅟᅟобъемов ᅟᅟи ᅟᅟроста ᅟᅟуровня ᅟᅟцен ᅟᅟреализованной ᅟᅟпродукции, ᅟᅟувеличение ᅟᅟтарифов ᅟᅟна ᅟᅟэнергоносители ᅟᅟи ᅟᅟтопливо. ᅟ ᅟᅟ

2.2 ᅟᅟАнализ ᅟᅟэффективности ᅟᅟиспользования ᅟᅟоборотных ᅟᅟсредств ᅟᅟи ᅟᅟзапасов

Внешним ᅟᅟпроявлением ᅟᅟфинансовой ᅟᅟустойчивости ᅟᅟпредприятия ᅟᅟвыступает ᅟᅟплатежеспособность. ᅟᅟМетод ᅟᅟкоэффициентов ᅟᅟслужит ᅟᅟдля ᅟᅟбыстрой ᅟᅟоценки ᅟᅟспособности ᅟᅟпредприятия ᅟᅟвыполнять ᅟᅟсвои ᅟᅟкраткосрочные ᅟᅟобязательства. ᅟᅟПри ᅟᅟэтом ᅟᅟметоде ᅟᅟприменяются ᅟᅟследующие ᅟᅟкоэффициенты: ᅟᅟкоэффициент ᅟᅟтекущей ᅟᅟликвидности, ᅟᅟбыстрой ᅟᅟликвидности ᅟᅟи ᅟᅟабсолютной ᅟᅟликвидности.

Расчет ᅟᅟпоказателей ᅟᅟплатежеспособности ᅟᅟОАО ᅟᅟ«Синтез-Каучук» ᅟᅟза ᅟᅟ2005-2007 ᅟᅟгг. ᅟᅟпредставим ᅟᅟв ᅟᅟтаблице ᅟᅟ4.

Таблица ᅟᅟ4 ᅟᅟ- ᅟᅟПоказатели ᅟᅟплатежеспособности ᅟᅟОАО ᅟᅟ«Синтез-Каучук» ᅟᅟза ᅟᅟ2005-2007 ᅟᅟгг.

|

Показатели |

Норма |

2005 ᅟᅟгод |

2006 ᅟᅟгод |

2007 ᅟᅟгод |

|

Коэффициент ᅟᅟтекущей ᅟᅟликвидности |

>2 |

0,28 |

0,35 |

0,32 |

|

Коэффициент ᅟᅟсрочной ᅟᅟликвидности |

>1 |

0,093 |

0,096 |

0,075 |

|

Коэффициент ᅟᅟликвидности ᅟᅟпри ᅟᅟиммобилизации ᅟᅟсредств |

0,5-0,7 |

0,19 |

0,25 |

0,25 |

|

Коэффициент ᅟᅟабсолютной ᅟᅟликвидности |

0,25-0,3 |

0,0029 |

- |

- |

Таким ᅟᅟобразом, ᅟᅟОАО ᅟᅟ«Синтез-Каучук» ᅟᅟобладает ᅟᅟнизким ᅟᅟуровнем ᅟᅟсобственных ᅟᅟсредств ᅟᅟдля ᅟᅟфинансирования ᅟᅟоборота, ᅟᅟнаходясь ᅟᅟна ᅟᅟпороге ᅟᅟпотери ᅟᅟфинансовой ᅟᅟнезависимости.

Проанализируем ᅟᅟкоэффициенты ᅟᅟплатежеспособности ᅟᅟи ᅟᅟих ᅟᅟизменение. ᅟᅟКоэффициент ᅟᅟабсолютной ᅟᅟликвидности ᅟᅟна ᅟᅟконец ᅟᅟ2005 ᅟᅟгода ᅟᅟсоставил ᅟᅟ0,0029. ᅟᅟПоказатель ᅟᅟниже ᅟᅟнормативного, ᅟᅟчто ᅟᅟможет ᅟᅟвызывать ᅟᅟнедоверие ᅟᅟк ᅟᅟданной ᅟᅟорганизации ᅟᅟсо ᅟᅟстороны ᅟᅟкредиторов, ᅟᅟпредприятие ᅟᅟне ᅟᅟможет ᅟᅟрассчитаться ᅟᅟпо ᅟᅟсвоим ᅟᅟсрочным ᅟᅟобязательствам. ᅟ ᅟᅟ

В ᅟᅟ2006 ᅟᅟ- ᅟᅟ2007 ᅟᅟгг. ᅟᅟиз ᅟᅟ– ᅟᅟза ᅟᅟотсутствия ᅟᅟденежных ᅟᅟсредств ᅟᅟу ᅟᅟпредприятия ᅟᅟзначение ᅟᅟкоэффициента ᅟᅟабсолютной ᅟᅟликвидности ᅟᅟотсутствует. ᅟ ᅟᅟ

Значение ᅟᅟкоэффициента ᅟᅟсрочной ᅟᅟликвидности ᅟᅟуменьшился ᅟᅟс ᅟᅟ0,093 ᅟᅟдо ᅟᅟ0,075 ᅟᅟза ᅟᅟпериод ᅟᅟ2005 ᅟᅟ- ᅟᅟ2007 ᅟᅟгода, ᅟᅟто ᅟᅟесть ᅟᅟза ᅟᅟсчёт ᅟᅟдебиторской ᅟᅟзадолженности, ᅟᅟв ᅟᅟслучае ᅟᅟеё ᅟᅟвыплаты, ᅟᅟпредприятие ᅟᅟсможет ᅟᅟпогасить ᅟᅟ7,5% ᅟᅟкредиторской ᅟᅟзадолженности. ᅟᅟНо ᅟᅟв ᅟᅟцелом ᅟᅟзначение ᅟᅟданного ᅟᅟкоэффициента ᅟᅟможно ᅟᅟназвать ᅟᅟпрогнозным, ᅟᅟтак ᅟᅟкак ᅟᅟорганизация ᅟᅟне ᅟᅟможет ᅟᅟточно ᅟᅟзнать, ᅟᅟкогда ᅟᅟи ᅟᅟв ᅟᅟкаком ᅟᅟколичестве ᅟᅟдебиторы ᅟᅟпогасят ᅟᅟсвои ᅟᅟобязательства. ᅟᅟТо ᅟᅟесть ᅟᅟпрактически ᅟᅟсоотношение ᅟᅟможно ᅟᅟсчитать ᅟᅟна ᅟᅟконец ᅟᅟ2007 ᅟᅟгода ᅟᅟне ᅟᅟудовлетворительным, ᅟᅟи ᅟᅟв ᅟᅟдействительности ᅟᅟможет ᅟᅟещё ᅟᅟболее ᅟᅟухудшиться ᅟᅟвследствие ᅟᅟзависимости ᅟᅟот ᅟᅟтаких ᅟᅟфакторов, ᅟᅟкак: ᅟᅟскорости ᅟᅟплатёжного ᅟᅟдокументооборота ᅟᅟбанков; ᅟᅟсроков ᅟᅟдебиторской ᅟᅟзадолженности; ᅟᅟплатежеспособности ᅟᅟдебиторов. ᅟ ᅟᅟ

Таким ᅟᅟобразом, ᅟᅟвсе ᅟᅟпоказатели, ᅟᅟхарактеризующие ᅟᅟплатежеспособность ᅟᅟпредприятия ᅟᅟнаходятся ᅟᅟна ᅟᅟуровне ᅟᅟниже ᅟᅟнормы, ᅟᅟкроме ᅟᅟтого, ᅟᅟпри ᅟᅟэтом ᅟᅟнаблюдается ᅟᅟих ᅟᅟпостоянное ᅟᅟснижение. ᅟᅟВ ᅟᅟцелом ᅟᅟвывод ᅟᅟо ᅟᅟплатежеспособности ᅟᅟможно ᅟᅟсделать ᅟᅟпо ᅟᅟкоэффициенту ᅟᅟтекущей ᅟᅟликвидности. ᅟᅟЕго ᅟᅟзначение ᅟᅟна ᅟᅟконец ᅟᅟ2007 ᅟᅟгода ᅟᅟсоставляло ᅟᅟ0,32, ᅟᅟпри ᅟᅟнорме ᅟᅟне ᅟᅟниже ᅟᅟ2. ᅟᅟПо ᅟᅟсравнению ᅟᅟс ᅟᅟ2005 ᅟᅟгодом ᅟᅟобщая ᅟᅟликвидность ᅟᅟсредств ᅟᅟпредприятия ᅟᅟухудшилась. ᅟ ᅟᅟ

Эффективность ᅟᅟиспользования ᅟᅟоборотных ᅟᅟсредств ᅟᅟхарактеризуется, ᅟᅟпрежде ᅟᅟвсего, ᅟᅟих ᅟᅟоборачиваемостью. ᅟᅟПрежде ᅟᅟвсего, ᅟᅟследует ᅟᅟоценить ᅟᅟдинамику ᅟᅟтаких ᅟᅟпоказателей ᅟᅟиспользования ᅟᅟоборотных ᅟᅟактивов, ᅟᅟкак ᅟᅟизменение ᅟᅟих ᅟᅟостатков ᅟᅟв ᅟᅟотчетном ᅟᅟгоду ᅟᅟпо ᅟᅟсравнению ᅟᅟс ᅟᅟпредыдущим ᅟᅟгодом, ᅟᅟа ᅟᅟтакже ᅟᅟрассчитать ᅟᅟкоэффициент ᅟᅟоборачиваемости ᅟᅟоборотных ᅟᅟактивов; ᅟᅟпродолжительность ᅟᅟоборачиваемости ᅟᅟ(в ᅟᅟднях) ᅟᅟи ᅟᅟкоэффициент ᅟᅟзакрепления ᅟᅟоборотных ᅟᅟактивов ᅟᅟна ᅟᅟ1 ᅟᅟруб. ᅟᅟпродаж ᅟᅟ(таблица ᅟᅟ5).

Таблица ᅟᅟ5 ᅟᅟ- ᅟᅟОценка ᅟᅟдинамики ᅟᅟосновных ᅟᅟпоказателей ᅟᅟиспользования ᅟᅟоборотных ᅟᅟактивов ᅟᅟОАО ᅟᅟ«Синтез-Каучук», ᅟᅟтыс. ᅟᅟруб.

|

№ ᅟᅟп/п |

Показатели |

2005 ᅟᅟгод |

2006 ᅟᅟгод |

2007 ᅟᅟгод |

Изменение ᅟᅟ(+,-) |

Темп ᅟᅟроста, ᅟᅟ% |

||

|

2006-2005 |

2007-2006 |

2006 ᅟᅟк ᅟᅟ2005 |

2007 ᅟᅟк ᅟᅟ2006 |

|||||

|

1 |

Выручка ᅟᅟот ᅟᅟпродаж, ᅟᅟтыс. ᅟᅟруб. |

21348 |

18075 |

19741 |

-3273 |

1666 |

84,67 |

109,22 |

Продолжение ᅟᅟтаблицы ᅟᅟ5 ᅟᅟ– ᅟ ᅟᅟОценка ᅟᅟдинамики ᅟᅟосновных ᅟᅟпоказателей ᅟᅟиспользования ᅟᅟоборотных ᅟᅟактивов ᅟᅟОАО ᅟᅟ«Синтез-Каучук», ᅟᅟтыс. ᅟᅟруб.

|

2 |

Среднегодовые ᅟᅟостатки ᅟᅟоборотных ᅟᅟактивов, ᅟᅟтыс. ᅟᅟруб. |

10277 |

11102 |

11617 |

825 |

515 |

108,03 |

104,64 |

|

3 |

Коэффициент ᅟᅟоборачиваемости ᅟᅟоборотных ᅟᅟактивов, ᅟᅟв ᅟᅟоборотах ᅟᅟ(п.1 ᅟᅟ: ᅟᅟп.2) |

2,077 |

1,628 |

1,699 |

-0,449 |

1,071 |

78,38 |

104,36 |

|

4 |

Коэффициент ᅟᅟзагрузки ᅟᅟ(закрепления) ᅟᅟоборотных ᅟᅟактивов ᅟᅟв ᅟᅟ1 ᅟᅟруб. ᅟᅟвыручки ᅟᅟот ᅟᅟпродаж ᅟᅟ(п.2 ᅟᅟ: ᅟᅟп.1) |

0,481 |

0,614 |

0,588 |

0,133 |

-0,026 |

127,65 |

-0,026 |

|

5 |

Продолжительность ᅟᅟодного ᅟᅟоборота ᅟᅟвсех ᅟᅟоборотных ᅟᅟактивов, ᅟᅟдн. ᅟᅟ(360 ᅟᅟ: ᅟᅟп.3) |

173 |

221 |

212 |

48 |

-9 |

127,75 |

95,93 |

Данные ᅟᅟтаблицы ᅟᅟ5 ᅟᅟподтверждают ᅟᅟувеличение ᅟᅟв ᅟᅟ2006 ᅟᅟгоду ᅟᅟоборотных ᅟᅟактивов ᅟᅟпо ᅟᅟсравнению ᅟᅟс ᅟᅟпредыдущим ᅟᅟгодом ᅟᅟна ᅟᅟ8,03 ᅟᅟ%, ᅟᅟили ᅟᅟна ᅟᅟ825 ᅟᅟтыс. ᅟᅟруб. ᅟᅟи ᅟᅟуменьшение ᅟᅟобъема ᅟᅟпродаж ᅟᅟна ᅟᅟ15,33 ᅟᅟ% ᅟᅟили ᅟᅟна ᅟᅟ3273 ᅟᅟтыс. ᅟᅟруб.

В ᅟᅟ2007 ᅟᅟгоду ᅟᅟстоимость ᅟᅟоборотного ᅟᅟкапитала ᅟᅟувеличилась ᅟᅟпо ᅟᅟсравнению ᅟᅟс ᅟᅟпредыдущим ᅟᅟгодом ᅟᅟна ᅟᅟ4,64%, ᅟᅟили ᅟᅟна ᅟᅟ515 ᅟᅟтыс. ᅟᅟруб., ᅟᅟа ᅟᅟобъем ᅟᅟпродаж ᅟᅟповысился ᅟᅟна ᅟᅟ9,22% ᅟᅟили ᅟᅟна ᅟᅟ1666 ᅟᅟтыс. ᅟᅟруб.

Все ᅟᅟэто ᅟᅟоказало ᅟᅟвлияние ᅟᅟна ᅟᅟизменение ᅟᅟкачественных ᅟᅟпоказателей ᅟᅟоценки ᅟᅟэффективности ᅟᅟдеятельности ᅟᅟпредприятия:

- ускорилась ᅟᅟоборачиваемость ᅟᅟоборотных ᅟᅟактивов ᅟᅟпредприятия ᅟᅟв ᅟᅟ2007 ᅟᅟгоду;

- сократилась ᅟᅟпродолжительность ᅟᅟодного ᅟᅟоборота ᅟᅟна ᅟᅟ9 ᅟᅟдней;

- в ᅟᅟ2007 ᅟᅟгоду ᅟᅟповысилось ᅟᅟзакрепление ᅟᅟоборотных ᅟᅟсредств ᅟᅟв ᅟᅟ1 ᅟᅟруб. ᅟᅟвыручки ᅟᅟот ᅟᅟпродаж ᅟᅟ– ᅟᅟс ᅟᅟ48 ᅟᅟкоп. ᅟᅟв ᅟᅟ2005 ᅟᅟгоду ᅟᅟдо ᅟᅟ59 ᅟᅟкоп. ᅟᅟв ᅟᅟотчетном ᅟᅟгоду.

Далее ᅟᅟв ᅟᅟтаблице ᅟᅟ6 ᅟᅟрассчитаем ᅟᅟпоказатели ᅟᅟоборачиваемости ᅟᅟоборотных ᅟᅟактивов ᅟᅟпо ᅟᅟее ᅟᅟсоставляющим ᅟᅟэлементам, ᅟᅟтем ᅟᅟсамым ᅟᅟвыясним, ᅟᅟза ᅟᅟсчет ᅟᅟкаких ᅟᅟоборотных ᅟᅟактивов ᅟᅟухудшились ᅟᅟпоказатели ᅟᅟоборачиваемости.

Таблица ᅟᅟ6 ᅟᅟ- ᅟᅟПоказатели ᅟᅟоборачиваемости ᅟᅟоборотных ᅟᅟактивов ᅟᅟза ᅟᅟ2005-2007 ᅟᅟгода

|

№ ᅟᅟп/п |

Показатели |

2005 ᅟᅟгод |

2006 ᅟᅟгод |

2007 ᅟᅟгод |

Изменение ᅟᅟ(+,-) |

Темп ᅟᅟроста ᅟᅟ(снижения), ᅟᅟ% |

||

|

2006-2005 |

2007-2006 |

2006 ᅟᅟк ᅟᅟ2005 |

2007 ᅟᅟк ᅟᅟ2006 |

|||||

|

11 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

21 |

Средняя ᅟᅟстоимость ᅟᅟоборотных ᅟᅟактивов, ᅟᅟтыс. ᅟᅟруб. |

10277 |

11102 |

11617 |

825 |

515 |

108,03 |

104,64 |

|

22 |

Средняя ᅟᅟстоимость ᅟᅟзапасов, ᅟᅟвключая ᅟᅟНДС, ᅟᅟтыс. ᅟᅟруб. |

7198 |

7757 |

8612 |

559 |

855 |

107,77 |

111,02 |

|

23 |

Средняя ᅟᅟстоимость ᅟᅟдебиторская ᅟᅟзадолженность, ᅟᅟтыс. ᅟᅟруб. |

3038 |

3296 |

2977 |

258 |

-319 |

108,49 |

90,32 |

|

24 |

Средняя ᅟᅟстоимость ᅟᅟденежных ᅟᅟсредств ᅟᅟи ᅟᅟКФВ, ᅟᅟтыс. ᅟᅟруб. |

50 |

50 |

- |

- |

-50 |

- |

- |

|

25 |

Выручка ᅟᅟот ᅟᅟреализации ᅟᅟбез ᅟᅟНДС, ᅟᅟтыс. ᅟᅟруб. |

21348 |

18075 |

19741 |

-3273 |

1666 |

84,67 |

109,22 |

|

26 |

Коэффициент ᅟᅟоборачиваемости ᅟᅟоборотных ᅟᅟактивов, ᅟᅟоб. |

2,077 |

1,628 |

1,699 |

-0,449 |

1,071 |

78,38 |

104,36 |

|

27 |

Период ᅟᅟоборота ᅟᅟоборотных ᅟᅟактивов, ᅟᅟдн. |

173 |

221 |

212 |

48 |

-9 |

127,75 |

95,93 |

Продолжение ᅟᅟтаблицы ᅟᅟ6 ᅟᅟ- ᅟ ᅟᅟПоказатели ᅟᅟоборачиваемости ᅟᅟоборотных ᅟᅟактивов ᅟᅟза ᅟᅟ2005-2007 ᅟᅟгода

|

28 |

Коэффициент ᅟᅟоборачиваемости ᅟᅟзапасов, ᅟᅟоб. |

2,966 |

2,33 |

2,292 |

-0,636 |

-0,038 |

78,56 |

98,37 |

|

29 |

Период ᅟᅟоборота ᅟᅟзапасов, ᅟᅟдни |

121 |

155 |

157 |

34 |

2 |

128,1 |

101,29 |

|

210 |

Коэффициент ᅟᅟоборачиваемости ᅟᅟдебиторской ᅟᅟзадолженности, ᅟᅟоб. |

7,027 |

5,484 |

6,631 |

-1,543 |

1,147 |

78,04 |

120,92 |

|

111 |

Период ᅟᅟоборота ᅟᅟдебиторской ᅟᅟзадолженности, ᅟᅟдней |

51 |

66 |

54 |

15 |

-12 |

129,41 |

81,82 |

|

112 |

Коэффициент ᅟᅟоборачиваемости ᅟᅟденежных ᅟᅟсредств ᅟᅟи ᅟᅟКФВ, ᅟᅟоб. |

426,96 |

361,5 |

- |

-65,46 |

-361,5 |

84,67 |

- |

|

113 |

Период ᅟᅟоборота ᅟᅟденежных ᅟᅟсредств ᅟᅟи ᅟᅟКФВ, ᅟᅟдни |

0,84 |

0,99 |

- |

0,15 |

-0,99 |

117,86 |

- |

|

114 |

Коэффициент ᅟᅟоборачиваемости ᅟᅟоборотных ᅟᅟактивов, ᅟᅟоб. |

2,077 |

1,628 |

1,699 |

-0,449 |

1,071 |

78,38 |

104,36 |

Из ᅟᅟданных ᅟᅟтаблицы ᅟᅟ6 ᅟᅟвидно, ᅟᅟчто ᅟᅟза ᅟᅟ2006 ᅟᅟгод ᅟᅟпроизошло ᅟᅟпонижение ᅟᅟоборачиваемости ᅟᅟпо ᅟᅟвсем ᅟᅟэлементам ᅟᅟоборотного ᅟᅟкапитала. ᅟᅟНа ᅟᅟпредприятии ᅟᅟза ᅟᅟотчетный ᅟᅟпериод ᅟᅟуменьшился ᅟᅟкоэффициент ᅟᅟоборачиваемости ᅟᅟвсех ᅟᅟоборотных ᅟᅟактивов ᅟᅟна ᅟᅟ0,449 ᅟᅟоборотов, ᅟᅟувеличив ᅟᅟтем ᅟᅟсамым ᅟᅟпродолжительность ᅟᅟвсех ᅟᅟоборотных ᅟᅟактивов ᅟᅟна ᅟᅟ48 ᅟᅟдней. ᅟᅟЭто ᅟᅟпроизошло ᅟᅟза ᅟᅟсчет ᅟᅟследующих ᅟᅟпоказателей.

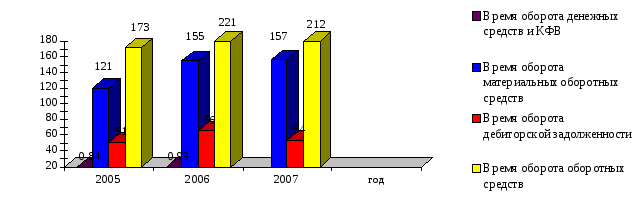

Оборачиваемость ᅟᅟзапасов, ᅟᅟвключая ᅟᅟНДС, ᅟᅟуменьшилась ᅟᅟна ᅟᅟ0,636 ᅟᅟоборота ᅟᅟ(с ᅟᅟ2,966 ᅟᅟоборотов ᅟᅟв ᅟᅟ2005 ᅟᅟгоду ᅟᅟдо ᅟᅟ2,33 ᅟᅟоборотов ᅟᅟв ᅟᅟ2006 ᅟᅟгоду). ᅟ ᅟᅟ

Соответственно ᅟᅟвремя ᅟᅟоборота ᅟᅟувеличилось ᅟᅟна ᅟᅟ34 ᅟᅟдня ᅟᅟи ᅟᅟв ᅟᅟ2006 ᅟᅟгоду ᅟᅟсоставило ᅟᅟ155 ᅟᅟдня. ᅟᅟЗамедлилась ᅟᅟи ᅟᅟоборачиваемость ᅟᅟдебиторской ᅟᅟзадолженности ᅟᅟна ᅟᅟ1,543 ᅟᅟоборота ᅟᅟ(с ᅟᅟ7,027 ᅟᅟоборотов ᅟᅟдо ᅟᅟ5,484 ᅟᅟоборотов). ᅟᅟВремя ᅟᅟоборота ᅟᅟдебиторской ᅟᅟзадолженности ᅟᅟувеличилось ᅟᅟна ᅟᅟ15 ᅟᅟдней ᅟᅟи ᅟᅟв ᅟᅟ2006 ᅟᅟгоду ᅟᅟсоставило ᅟᅟ66 ᅟᅟдней. ᅟᅟЭто ᅟᅟговорит ᅟᅟо ᅟᅟтом, ᅟᅟчто ᅟᅟдебиторская ᅟᅟзадолженность ᅟᅟпогашается ᅟᅟдостаточно ᅟᅟмедленно. ᅟᅟОборачиваемость ᅟᅟденежных ᅟᅟсредств ᅟᅟи ᅟᅟКФВ ᅟᅟв ᅟᅟ2006 ᅟᅟгоду ᅟᅟуменьшилась ᅟᅟпо ᅟᅟсравнению ᅟᅟс ᅟᅟ2005 ᅟᅟгодом ᅟᅟна ᅟᅟ65,46 ᅟᅟоб. ᅟᅟ(с ᅟᅟ426,96 ᅟᅟоборотов ᅟᅟдо ᅟᅟ361,5 ᅟᅟоборотов). ᅟᅟВремя ᅟᅟоборота ᅟᅟденежных ᅟᅟсредств ᅟᅟи ᅟᅟКФВ ᅟᅟповысилось ᅟᅟна ᅟᅟ0,15 ᅟᅟдня ᅟᅟи ᅟᅟв ᅟᅟ2006 ᅟᅟгоду ᅟᅟсоставило ᅟᅟ0,99 ᅟᅟдня.

За ᅟᅟ2007 ᅟᅟгод ᅟᅟпроизошло ᅟᅟпонижение ᅟᅟоборачиваемости ᅟᅟпо ᅟᅟвсем ᅟᅟэлементам ᅟᅟоборотного ᅟᅟкапитала, ᅟᅟкроме ᅟᅟкоэффициента ᅟᅟоборачиваемости ᅟᅟдебиторской ᅟᅟзадолженности, ᅟᅟкоторый ᅟᅟувеличился ᅟᅟна ᅟᅟ1,147 ᅟᅟоб. ᅟᅟпо ᅟᅟсравнению ᅟᅟс ᅟᅟ2006 ᅟᅟгодом.

Время ᅟᅟоборота ᅟᅟдебиторской ᅟᅟзадолженности ᅟᅟускорилось ᅟᅟна ᅟᅟ12 ᅟᅟдней ᅟᅟи ᅟᅟв ᅟᅟ2007 ᅟᅟгоду ᅟᅟсоставило ᅟᅟ54 ᅟᅟдня. ᅟᅟНезначительное ᅟᅟповышение ᅟᅟоборачиваемости ᅟᅟв ᅟᅟ2007 ᅟᅟгоду ᅟᅟпроизошло ᅟᅟза ᅟᅟсчёт ᅟᅟчастичного ᅟᅟрешения ᅟᅟпроблем ᅟᅟсо ᅟᅟсбытом ᅟᅟпродукции.

На ᅟᅟпредприятии ᅟᅟза ᅟᅟ2007 ᅟᅟгод ᅟᅟповысился ᅟᅟкоэффициент ᅟᅟоборачиваемости ᅟᅟвсех ᅟᅟоборотных ᅟᅟактивов ᅟᅟна ᅟᅟ1,071 ᅟᅟоборотов, ᅟᅟускорив ᅟᅟтем ᅟᅟсамым ᅟᅟпродолжительность ᅟᅟвсех ᅟᅟоборотных ᅟᅟактивов ᅟᅟна ᅟᅟ9 ᅟᅟдней. ᅟᅟОборачиваемость ᅟᅟзапасов, ᅟᅟвключая ᅟᅟНДС, ᅟᅟуменьшилась ᅟᅟна ᅟᅟ0,038 ᅟᅟоборота ᅟᅟ(с ᅟᅟ2,33 ᅟᅟоборотов ᅟᅟв ᅟᅟ2006 ᅟᅟгоду ᅟᅟдо ᅟᅟ2,292 ᅟᅟоборотов ᅟᅟв ᅟᅟ2007 ᅟᅟгоду). ᅟᅟСоответственно ᅟᅟвремя ᅟᅟоборота ᅟᅟзамедлилось ᅟᅟна ᅟᅟ2 ᅟᅟдня ᅟᅟи ᅟᅟв ᅟᅟ2007 ᅟᅟгоду ᅟᅟсоставило ᅟᅟ157 ᅟᅟдней.

Изменение ᅟᅟвремени ᅟᅟоборота ᅟᅟпо ᅟᅟгодам ᅟᅟпредставлено ᅟᅟна ᅟᅟрисунке ᅟᅟ3.

Рисунок ᅟᅟ3 ᅟᅟ- ᅟᅟИзменение ᅟᅟвремени ᅟᅟоборота ᅟᅟпо ᅟᅟгодам

Подробнее ᅟᅟпроанализируем ᅟᅟсостояние ᅟᅟи ᅟᅟдинамику ᅟᅟоборачиваемости ᅟᅟзапасов ᅟᅟна ᅟᅟОАО ᅟᅟ«Синтез-Каучук», ᅟᅟрасчеты ᅟᅟсведем ᅟᅟ ᅟᅟв ᅟᅟПриложение ᅟᅟ2.

Данные ᅟᅟтаблицы ᅟᅟв ᅟᅟПриложении ᅟᅟ2 ᅟᅟподтверждают, ᅟᅟчто ᅟᅟсрок ᅟᅟхранения ᅟᅟпроизводственных ᅟᅟзапасов ᅟᅟна ᅟᅟ«Синтез-Каучук» ᅟᅟв ᅟᅟ2007 ᅟᅟгоду ᅟᅟпо ᅟᅟсравнению ᅟᅟс ᅟᅟ2006 ᅟᅟгодом ᅟᅟнезначительно ᅟᅟвырос ᅟᅟна ᅟᅟ1 ᅟᅟдень. ᅟᅟОсобенно, ᅟᅟследует ᅟᅟобратить ᅟᅟвнимание ᅟᅟна ᅟᅟто, ᅟᅟчто ᅟᅟрост ᅟᅟсроков ᅟᅟхранения ᅟᅟпроизводственных ᅟᅟзапасов ᅟᅟсвязан ᅟᅟисключительно ᅟᅟс ᅟᅟростом ᅟᅟсрока ᅟᅟхранения ᅟᅟзапасов ᅟᅟсырья ᅟᅟи ᅟᅟматериалов ᅟᅟна ᅟᅟ5 ᅟᅟдней. ᅟ ᅟᅟ

Увеличение ᅟᅟсрока ᅟᅟзапасов ᅟᅟготовой ᅟᅟпродукции ᅟᅟна ᅟᅟпредприятии ᅟᅟпривело ᅟᅟк ᅟᅟзамораживанию ᅟᅟоборотного ᅟᅟкапитала ᅟᅟна ᅟᅟсумму ᅟᅟ55 ᅟᅟтыс. ᅟᅟруб. ᅟᅟ((19741/360)*1 ᅟᅟдн.), ᅟᅟв ᅟᅟто ᅟᅟвремя ᅟᅟкак ᅟᅟони ᅟᅟмогли ᅟᅟбыть ᅟᅟинвестированы, ᅟᅟнапример, ᅟᅟв ᅟᅟценные ᅟᅟбумаги ᅟᅟс ᅟᅟцелью ᅟᅟполучения ᅟᅟпроцентного ᅟᅟдохода.

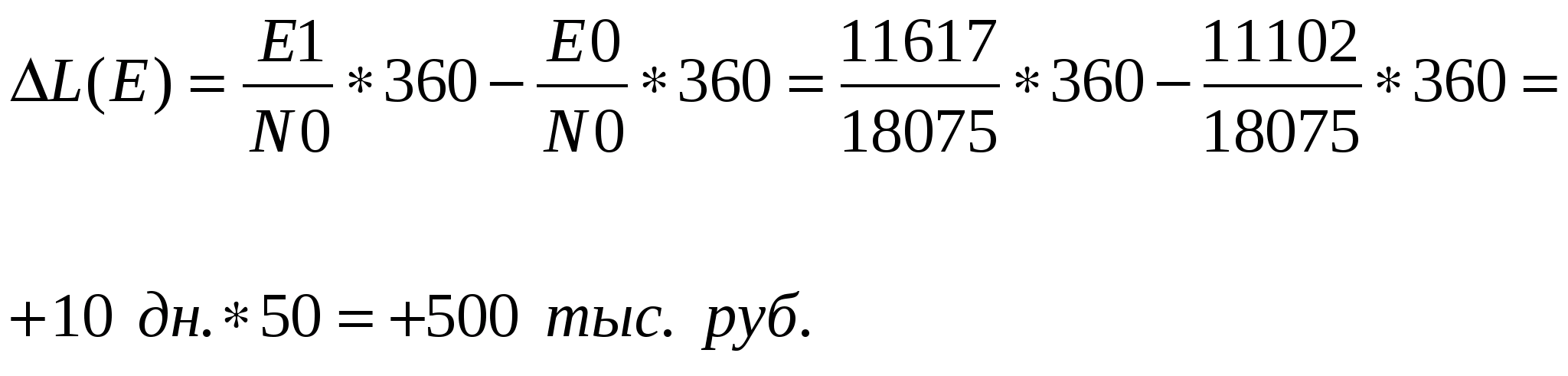

Далее ᅟᅟоценим ᅟᅟвлияние ᅟᅟфакторов ᅟᅟна ᅟᅟизменение ᅟᅟэкономического ᅟᅟрезультата, ᅟᅟполученного ᅟᅟв ᅟᅟсвязи ᅟᅟс ᅟᅟускорением ᅟᅟоборачиваемости ᅟᅟоборотных ᅟᅟактивов ᅟ ᅟᅟв ᅟᅟ2007 ᅟᅟгоду ᅟᅟна ᅟᅟ9 ᅟᅟдней.

Сумма ᅟᅟвысвобождения ᅟᅟ(вовлечения) ᅟᅟоборотных ᅟᅟактивов ᅟᅟв ᅟᅟрезультате ᅟᅟускорения ᅟᅟ(замедления) ᅟᅟоборачиваемости ᅟᅟможно ᅟᅟрассчитать ᅟᅟс ᅟᅟиспользованием ᅟᅟформулы ᅟᅟ6, ᅟᅟприведенной ᅟᅟв ᅟᅟпервой ᅟᅟглаве. ᅟᅟПо ᅟᅟданной ᅟᅟформуле ᅟᅟопределена ᅟᅟсумма ᅟᅟвысвобожденных ᅟᅟиз ᅟᅟоборота ᅟᅟза ᅟᅟ2007 ᅟᅟгод ᅟᅟоборотных ᅟᅟсредств ᅟᅟв ᅟᅟсвязи ᅟᅟс ᅟᅟускорением ᅟᅟоборачиваемости ᅟᅟоборотных ᅟᅟактивов ᅟᅟи ᅟᅟвыявлен ᅟᅟэкономический ᅟᅟрезультат ᅟᅟв ᅟᅟсумме ᅟᅟ450 ᅟᅟтыс. ᅟᅟруб. ᅟ ᅟᅟ

На ᅟᅟизменение ᅟᅟпродолжительности ᅟᅟоборачиваемости ᅟᅟоборотных ᅟᅟактивов ᅟᅟоказали ᅟᅟвлияние ᅟᅟдва ᅟᅟфактора: ᅟᅟсреднегодовые ᅟᅟостатки ᅟᅟоборотных ᅟᅟактивов ᅟᅟ(Е) ᅟᅟи ᅟᅟвыручка ᅟᅟот ᅟᅟпродаж ᅟᅟ(N). ᅟᅟИспользуя ᅟᅟприем ᅟᅟцепных ᅟᅟподстановок, ᅟᅟрассчитаем ᅟᅟвлияние ᅟᅟфакторов ᅟᅟE ᅟᅟи ᅟᅟN ᅟᅟна ᅟᅟизменение ᅟᅟпродолжительности ᅟᅟоборачиваемости:

INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/1535641f.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/1535641f.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/1535641f.gif" \* MERGEFORMATINET

INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m6b8e3d49.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m6b8e3d49.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m6b8e3d49.gif" \* MERGEFORMATINET

За ᅟᅟ2007 ᅟᅟгод ᅟᅟсовокупность ᅟᅟвлияния ᅟᅟдвух ᅟᅟфакторов ᅟᅟ(E ᅟᅟи ᅟᅟN) ᅟᅟна ᅟᅟизменение ᅟᅟэкономического ᅟᅟрезультата ᅟᅟв ᅟᅟсвязи ᅟᅟс ᅟᅟускорением ᅟᅟоборачиваемости ᅟᅟоборотных ᅟᅟсредств ᅟᅟна ᅟᅟ9 ᅟᅟдн.:500+(-950)=-450 ᅟᅟтыс. ᅟᅟруб., ᅟᅟт.е. ᅟᅟза ᅟᅟсчет ᅟᅟувеличения ᅟᅟоборотных ᅟᅟактивов ᅟᅟна ᅟᅟ515 ᅟᅟтыс. ᅟᅟруб. ᅟᅟоборачиваемость ᅟᅟзамедлилась ᅟᅟна ᅟᅟ10 ᅟᅟдней, ᅟᅟв ᅟᅟсвязи, ᅟᅟс ᅟᅟчем ᅟᅟбыли ᅟᅟвовлечены ᅟᅟв ᅟᅟоборота ᅟᅟоборотные ᅟᅟсредства ᅟᅟна ᅟᅟсумму ᅟᅟ500 ᅟᅟтыс. ᅟᅟруб. ᅟᅟА ᅟᅟвот ᅟᅟпо ᅟᅟпричине ᅟᅟповышения ᅟᅟобъема ᅟᅟпродаж ᅟᅟоборачиваемость ᅟᅟоборотных ᅟᅟактивов ᅟᅟускорилась ᅟᅟна ᅟᅟ19 ᅟᅟдней, ᅟᅟв ᅟᅟсвязи, ᅟᅟс ᅟᅟчем ᅟᅟбыли ᅟᅟвысвобождены ᅟᅟиз ᅟᅟпроизводства ᅟᅟоборотные ᅟᅟсредства ᅟᅟна ᅟᅟсумму ᅟᅟ950 ᅟᅟтыс. ᅟᅟруб.

В ᅟᅟзаключение ᅟᅟанализа ᅟᅟследует ᅟᅟрассчитать ᅟᅟвлияние ᅟᅟоборачиваемости ᅟᅟоборотных ᅟᅟактивов ᅟᅟна ᅟᅟизменение ᅟᅟприбыли ᅟᅟот ᅟᅟпродаж, ᅟᅟибо ᅟᅟускорение ᅟᅟих ᅟᅟоборачиваемости ᅟᅟоказывает ᅟᅟположительное ᅟᅟвлияние ᅟᅟна ᅟᅟприращение ᅟᅟвыручки ᅟᅟот ᅟᅟреализации, ᅟᅟа, ᅟᅟследовательно, ᅟᅟс ᅟᅟкаждым ᅟᅟактом ᅟᅟпродажи ᅟᅟнаращивается ᅟᅟполучение ᅟᅟприбыли, ᅟᅟсодержащейся ᅟᅟв ᅟᅟкаждом ᅟᅟрубле ᅟᅟреализованной ᅟᅟпродукции ᅟᅟ. ᅟᅟНа ᅟᅟбазе ᅟᅟданных ᅟ ᅟᅟ ᅟᅟрассчитаем ᅟᅟвлияние ᅟᅟуказанных ᅟᅟвыше ᅟᅟфакторов ᅟᅟна ᅟᅟизменение ᅟᅟобобщающего ᅟᅟ(результативного) ᅟᅟпоказателя ᅟᅟприбыли, ᅟᅟиспользуя ᅟᅟметод ᅟᅟцепных ᅟᅟподстановок. ᅟ ᅟᅟ

Тогда:

∆P(х)=∆х INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m569ae888.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m569ae888.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m569ae888.gif" \* MERGEFORMATINET  y0 INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m569ae888.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m569ae888.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m569ae888.gif" \* MERGEFORMATINET

y0 INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m569ae888.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m569ae888.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m569ae888.gif" \* MERGEFORMATINET  z0= ᅟᅟ0,05783*1,62809*11102=1045,28 ᅟᅟтыс. ᅟᅟруб.

z0= ᅟᅟ0,05783*1,62809*11102=1045,28 ᅟᅟтыс. ᅟᅟруб.

∆P(y)=∆y INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m569ae888.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m569ae888.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m569ae888.gif" \* MERGEFORMATINET  x1 INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m569ae888.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m569ae888.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m569ae888.gif" \* MERGEFORMATINET

x1 INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m569ae888.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m569ae888.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m569ae888.gif" \* MERGEFORMATINET  z0= ᅟᅟ+0,07123*0,0695*11102=54,96 ᅟᅟтыс. ᅟᅟруб.

z0= ᅟᅟ+0,07123*0,0695*11102=54,96 ᅟᅟтыс. ᅟᅟруб.

∆P(z)=∆z INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m569ae888.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m569ae888.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m569ae888.gif" \* MERGEFORMATINET  x1 INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m569ae888.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m569ae888.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m569ae888.gif" \* MERGEFORMATINET

x1 INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m569ae888.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m569ae888.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m569ae888.gif" \* MERGEFORMATINET  y1=+515* ᅟᅟ0,0695*1,69932=60,82 ᅟᅟтыс. ᅟᅟруб.

y1=+515* ᅟᅟ0,0695*1,69932=60,82 ᅟᅟтыс. ᅟᅟруб.

Совокупное ᅟᅟвлияние ᅟᅟфакторов: ᅟᅟ1045,28+54,96+60,82= ᅟᅟ1161 ᅟᅟтыс. ᅟᅟруб.

Расчеты ᅟᅟпоказывают, ᅟᅟчто ᅟᅟна ᅟᅟповышение ᅟᅟприбыли ᅟᅟот ᅟᅟпродаж ᅟᅟсущественное ᅟᅟвлияние ᅟᅟоказало ᅟᅟповышение ᅟᅟрентабельности ᅟᅟпродаж, ᅟᅟиз-за ᅟᅟчего ᅟᅟприбыль ᅟᅟповысилась ᅟᅟна ᅟᅟ1045,28 ᅟᅟтыс. ᅟᅟруб. ᅟᅟЗа ᅟᅟсчет ᅟᅟускорения ᅟᅟоборачиваемости ᅟᅟоборотных ᅟᅟактивов ᅟᅟна ᅟᅟ0,07об., ᅟᅟприбыль ᅟᅟот ᅟᅟпродаж ᅟᅟповысилась ᅟᅟна ᅟᅟ54,96 ᅟᅟтыс. ᅟᅟруб., ᅟᅟа ᅟᅟрост ᅟᅟвеличины ᅟᅟсреднегодовых ᅟᅟостатков ᅟᅟоборотных ᅟᅟактивов ᅟᅟна ᅟᅟ515 ᅟᅟтыс. ᅟᅟруб. ᅟᅟпривел ᅟᅟк ᅟᅟповышению ᅟᅟее ᅟᅟразмера ᅟᅟна ᅟᅟ60,82 ᅟᅟтыс. ᅟᅟруб.

Вывод:

Таким ᅟᅟобразом, ᅟᅟпроанализировав ᅟᅟсистему ᅟᅟуправления ᅟᅟоборотными ᅟᅟсредствами ᅟᅟи ᅟᅟзапасами ᅟᅟна ᅟᅟпримере ᅟᅟОАО ᅟᅟ«Синтез-Каучук», ᅟᅟследует ᅟᅟразработать ᅟᅟряд ᅟᅟрекомендаций ᅟᅟпо ᅟᅟулучшению ᅟᅟэффективности ᅟᅟиспользования ᅟᅟи ᅟᅟускорению ᅟᅟоборачиваемости ᅟᅟоборотных ᅟᅟсредств.

3 ᅟᅟСОВЕРШЕНСТВОВАНИЕ ᅟᅟСИСТЕМЫ ᅟᅟУПРАВЛЕНИЯ ᅟᅟОБОРОТНЫМИ ᅟᅟСРЕДСТВАМИ ᅟᅟИ ᅟᅟЗАПАСАМИ ᅟᅟНА ᅟᅟПРИМЕРЕ ᅟᅟОАО ᅟᅟ«СИНТЕЗ-КАУЧУК»

3.1 ᅟᅟРазработка ᅟᅟэкономических ᅟᅟмоделей ᅟᅟдля ᅟᅟрешения ᅟᅟзадач ᅟᅟпо ᅟᅟсовершенствованию ᅟᅟуправления ᅟᅟоборотными ᅟᅟсредствами ᅟᅟи ᅟᅟзапасами ᅟᅟпредприятия

Минимизация ᅟᅟзатрат ᅟᅟна ᅟᅟформирование ᅟᅟи ᅟᅟхранение ᅟᅟпроизводственных ᅟᅟзапасов ᅟᅟявляется ᅟᅟинструментом ᅟᅟвысвобождения ᅟᅟоборотных ᅟᅟсредств ᅟᅟпредприятия. ᅟᅟПоэтому ᅟᅟглавная ᅟᅟзадача ᅟᅟуправления ᅟᅟзапасами ᅟᅟ- ᅟᅟопределить ᅟᅟдля ᅟᅟкаждого ᅟᅟвида ᅟᅟготовой ᅟᅟпродукции ᅟᅟгруппу ᅟᅟноменклатурных ᅟᅟпозиций ᅟᅟзапасов ᅟᅟхимсырья, ᅟᅟреагентов ᅟᅟи ᅟᅟвспомогательных ᅟᅟматериалов ᅟᅟс ᅟᅟвысокой ᅟᅟдолей ᅟᅟзатрат ᅟᅟна ᅟᅟформирование ᅟᅟи ᅟᅟхранение. ᅟᅟСоздание ᅟᅟзапасов ᅟᅟсырья, ᅟᅟреагентов ᅟᅟи ᅟᅟвспомогательных ᅟᅟматериалов ᅟᅟдля ᅟᅟразличных ᅟᅟвидов ᅟᅟготовой ᅟᅟпродукции ᅟᅟпозволит ᅟᅟраспределить ᅟᅟриски ᅟᅟвозможного ᅟᅟрезкого ᅟᅟизменения ᅟᅟплана ᅟᅟпроизводства ᅟᅟотдельных ᅟᅟвидов ᅟᅟготовой ᅟᅟпродукции.

Для ᅟᅟреализации ᅟᅟсистемы ᅟᅟуправления ᅟᅟпроизводственными ᅟᅟзапасами ᅟᅟв ᅟᅟОАО ᅟᅟ«Синтез-Каучук» ᅟᅟпредлагаем ᅟᅟиспользовать ᅟᅟ«Модель ᅟᅟэкономически ᅟᅟобоснованного ᅟᅟзаказа». ᅟᅟИспользование ᅟᅟмодели ᅟᅟпозволяет ᅟᅟполучить ᅟᅟданные ᅟᅟо ᅟᅟколичестве ᅟᅟзаказов ᅟᅟза ᅟᅟпериод, ᅟᅟобъеме ᅟᅟтекущего ᅟᅟзаказа ᅟᅟдля ᅟᅟпроведения ᅟᅟмоделирования ᅟᅟна ᅟᅟследующий ᅟᅟмесяц, ᅟᅟколичестве ᅟᅟдней, ᅟᅟв ᅟᅟтечение ᅟᅟкоторых ᅟᅟсистема ᅟᅟиспытывает ᅟᅟдефицит ᅟᅟзапасов, ᅟᅟзначение ᅟᅟсреднего ᅟᅟуровня ᅟᅟзапасов ᅟᅟна ᅟᅟскладе ᅟᅟза ᅟᅟпериод ᅟᅟимитации ᅟᅟи ᅟᅟсредних ᅟᅟежедневных ᅟᅟзатрат ᅟᅟна ᅟᅟуправление ᅟᅟматериальными ᅟᅟресурсами, ᅟᅟвеличине ᅟᅟоборотных ᅟᅟсредств, ᅟᅟвложенных ᅟᅟв ᅟᅟпроизводственные ᅟᅟзапасы.

Предложенную ᅟᅟмодель ᅟᅟрассмотрим ᅟᅟс ᅟᅟпомощью ᅟᅟсоставления ᅟᅟтаблицы ᅟᅟрасчета ᅟᅟожидаемой ᅟᅟстоимости ᅟᅟпартии ᅟᅟпри ᅟᅟее ᅟᅟальтернативных ᅟᅟразмерах ᅟᅟна ᅟᅟпримере ᅟᅟангидрида ᅟᅟсернистого. ᅟᅟПотребление ᅟᅟданного ᅟᅟвида ᅟᅟзапаса ᅟᅟпроисходит ᅟᅟравномерно ᅟᅟи ᅟᅟсреднесуточная ᅟᅟпотребность ᅟᅟв ᅟᅟданном ᅟᅟсырье ᅟᅟявляется ᅟᅟпостоянной ᅟᅟвеличиной. ᅟᅟДоставка ᅟᅟосуществляется ᅟᅟсамовывозом. ᅟᅟСлучайной ᅟᅟпеременной ᅟᅟявляется ᅟᅟколичество ᅟᅟдней ᅟᅟзадержки ᅟᅟмашины ᅟᅟв ᅟᅟпути. ᅟ ᅟᅟ

Таблица ᅟᅟсовокупной ᅟᅟстоимости ᅟᅟзаказов ᅟᅟразличной ᅟᅟвеличины ᅟᅟбудет ᅟᅟвыглядеть ᅟᅟследующим ᅟᅟобразом ᅟᅟ(таблица ᅟᅟ7).

Таблица ᅟᅟ7 ᅟᅟ- ᅟᅟРезультаты ᅟᅟоптимизации ᅟᅟзапасов ᅟᅟангидрида ᅟᅟсернистого

|

Показатели |

Альтернативы ᅟᅟразмера ᅟᅟзаказа, ᅟᅟтн. |

||||

|

Средний ᅟᅟразмер ᅟᅟзапаса |

100 ᅟᅟ000 |

125 ᅟᅟ000 |

150 ᅟᅟ500 |

170 ᅟᅟ500 |

200 ᅟᅟ000 |

|

Количество ᅟᅟзаказов, ᅟᅟобеспечивающее ᅟᅟнеобходимую ᅟᅟпотребность |

14 |

11 |

9 |

8 |

7 |

|

Годовая ᅟᅟстоимость ᅟᅟхранения ᅟᅟзапаса, ᅟᅟруб. |

130 ᅟᅟ000 |

162 ᅟᅟ500 |

195 ᅟᅟ000 |

227 ᅟᅟ500 |

260 ᅟᅟ000 |

|

Годовая ᅟᅟстоимость ᅟᅟоформления ᅟᅟзапаса ᅟᅟ(расходы ᅟᅟпо ᅟᅟоформлению ᅟᅟ1 ᅟᅟпартии ᅟᅟ25 000 ᅟᅟруб.), ᅟᅟруб. |

350 ᅟᅟ000 |

275 ᅟᅟ000 |

225 ᅟᅟ000 |

200 ᅟᅟ000 |

175 ᅟᅟ000 |

|

Совокупные ᅟᅟрасходы ᅟᅟпо ᅟᅟоформлению ᅟᅟи ᅟᅟхранению ᅟᅟзаказа |

480 ᅟᅟ000 |

437 ᅟᅟ500 |

420 ᅟᅟ000 |

427 ᅟᅟ500 |

435 ᅟᅟ000 |

Выполненные ᅟᅟрасчеты ᅟᅟсвидетельствуют ᅟᅟо ᅟᅟтом, ᅟᅟчто ᅟᅟоптимальным ᅟᅟявляется ᅟᅟзаказ ᅟᅟразмером ᅟᅟв ᅟᅟ150 500 ᅟᅟтн. ᅟᅟВ ᅟᅟсравнении ᅟᅟс ᅟᅟдругими ᅟᅟальтернативами, ᅟᅟоформление ᅟᅟзаказа ᅟᅟв ᅟᅟобъеме ᅟᅟ150 500 ᅟᅟтн. ᅟᅟи ᅟᅟего ᅟᅟпоследующее ᅟᅟхранение ᅟᅟпотребуют ᅟᅟот ᅟᅟОАО ᅟᅟ«Синтез ᅟᅟ- ᅟᅟКаучук» ᅟᅟминимальных ᅟᅟзатрат ᅟᅟв ᅟᅟсумме ᅟᅟ420 000 ᅟᅟруб. ᅟᅟв ᅟᅟгод.

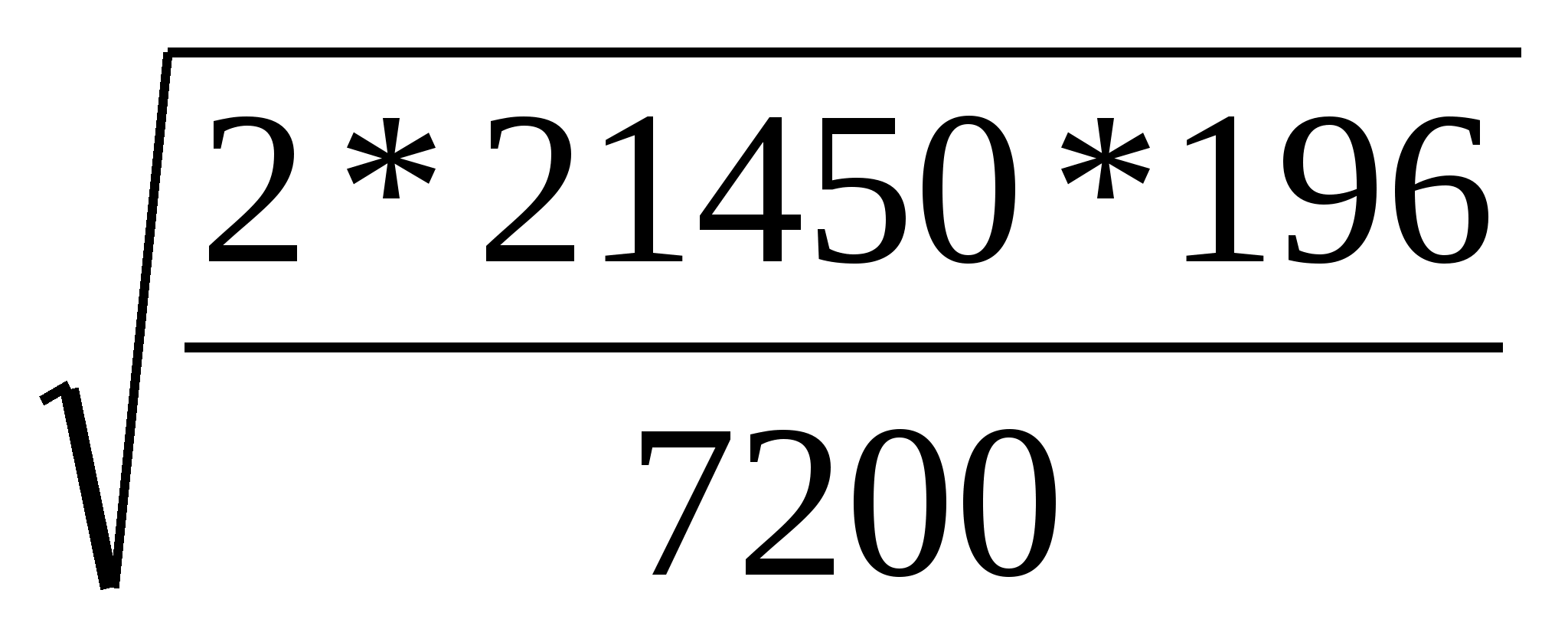

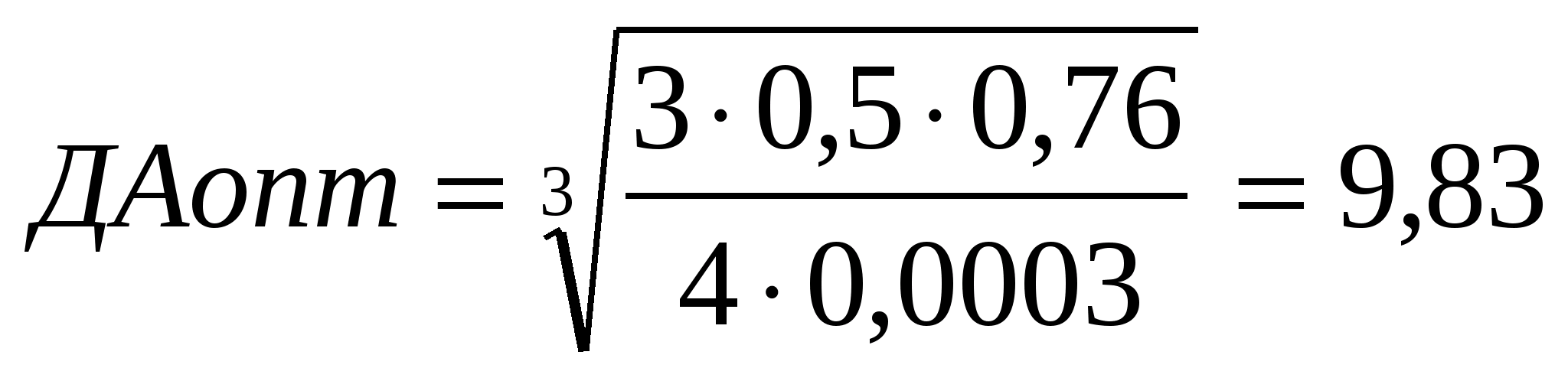

Используя ᅟᅟматематический ᅟᅟметод ᅟᅟрасчета ᅟᅟ«Модели ᅟᅟэкономически ᅟᅟобоснованного ᅟᅟзаказа» ᅟᅟопределим ᅟᅟоптимальный ᅟᅟразмер ᅟᅟзапасов ᅟᅟна ᅟᅟпримере ᅟᅟтитана ᅟᅟчетыреххлористого, ᅟᅟкоторый ᅟᅟявляется ᅟᅟсырьем ᅟᅟдля ᅟᅟвыпуска ᅟᅟсинтетического ᅟᅟкаучука.

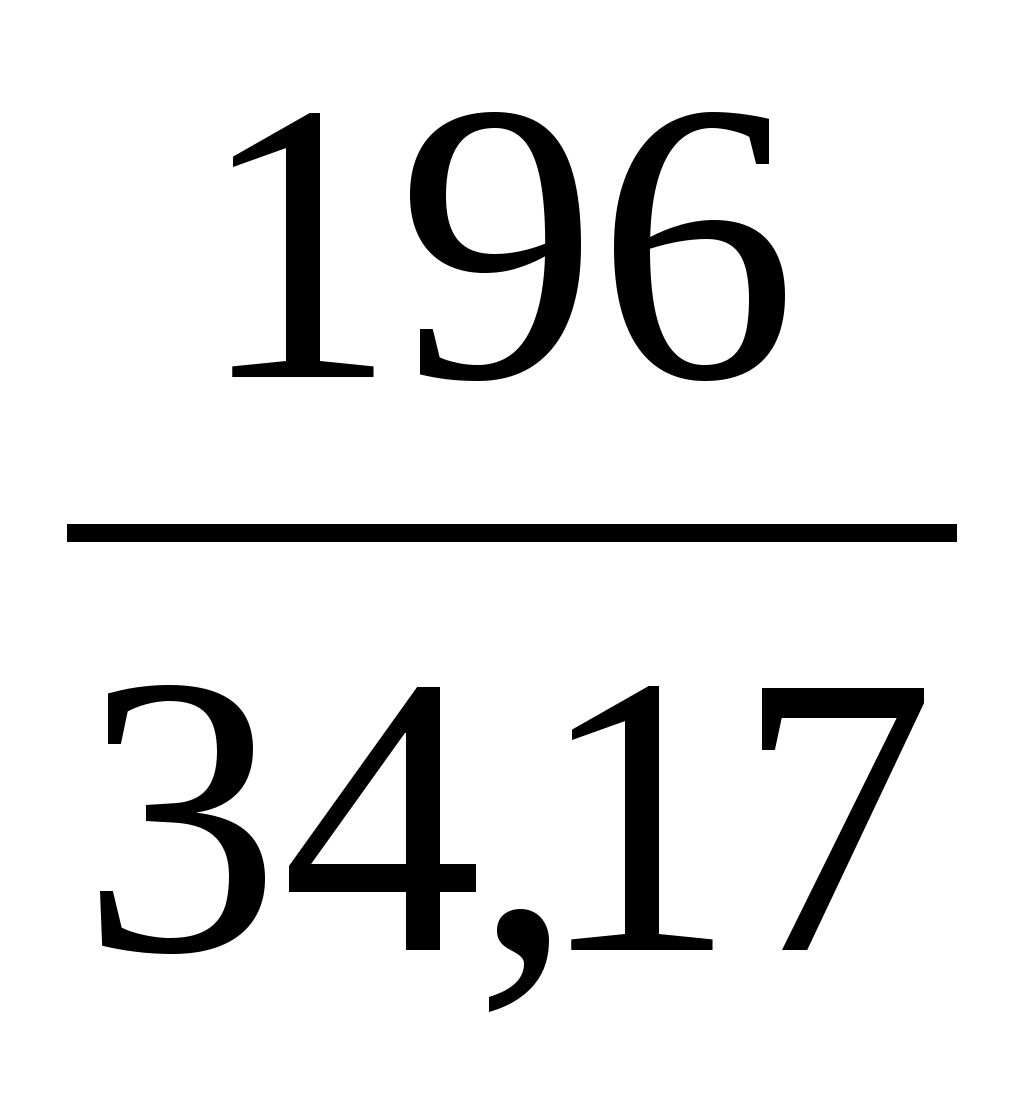

Объем ᅟᅟреализации ᅟᅟсинтетического ᅟᅟкаучука ᅟᅟсоставляет ᅟᅟ98 ᅟᅟтыс. ᅟᅟтонн. ᅟᅟВеличина ᅟᅟспроса ᅟᅟравномерно ᅟᅟраспределяется ᅟᅟв ᅟᅟтечение ᅟᅟгода. ᅟᅟГодовая ᅟᅟпотребность ᅟᅟтитана ᅟᅟна ᅟᅟзапланированный ᅟᅟобъем ᅟᅟреализации ᅟᅟсоставляет ᅟᅟ196 ᅟᅟтн. ᅟᅟЗакупочная ᅟᅟцена ᅟᅟодной ᅟᅟтонны ᅟᅟтитана ᅟᅟ60 ᅟᅟтыс. ᅟᅟруб. ᅟᅟОформление ᅟᅟодного ᅟᅟзаказа ᅟᅟобходится ᅟᅟОАО ᅟᅟ«Синтез-Каучук» ᅟᅟв ᅟᅟ21 ᅟᅟ450 ᅟᅟруб. ᅟᅟВремя ᅟᅟдоставки ᅟᅟзаказа ᅟᅟот ᅟᅟпоставщика ᅟᅟсоставляет ᅟᅟ2 ᅟᅟрабочих ᅟᅟдня. ᅟᅟЗатраты ᅟᅟпо ᅟᅟхранению ᅟᅟсоставляют ᅟᅟ12% ᅟᅟзакупочной ᅟᅟцены ᅟᅟтитана ᅟᅟчетыреххлористого ᅟᅟ(60 ᅟᅟтыс. ᅟᅟруб. ᅟᅟ*12%=7 200 ᅟᅟруб.). ᅟᅟКоличество ᅟᅟрабочих ᅟᅟдней ᅟᅟв ᅟᅟгоду ᅟᅟ365 ᅟᅟдней.

Рассчитаем ᅟᅟоптимальный ᅟᅟразмер ᅟᅟзапасов ᅟᅟпо ᅟᅟформуле ᅟᅟУилсона ᅟᅟ24.

Таким ᅟᅟобразом, ᅟᅟоптимальный ᅟᅟразмер ᅟᅟзапасов ᅟᅟсоставит:

S ᅟ ᅟᅟопт ᅟᅟ= ᅟ ᅟᅟ INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/4d40575f.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/4d40575f.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/4d40575f.gif" \* MERGEFORMATINET  = ᅟᅟ34,17 ᅟᅟтн.

= ᅟᅟ34,17 ᅟᅟтн.

Годовое ᅟᅟзначение ᅟᅟзатрат, ᅟᅟсвязанных ᅟᅟс ᅟᅟоформлением ᅟᅟзаказа ᅟᅟи ᅟᅟпоследующим ᅟᅟхранением ᅟᅟтитана, ᅟᅟсогласно ᅟᅟформулы ᅟᅟ21, ᅟᅟсоставит:

21450* INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m2944a811.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m2944a811.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m2944a811.gif" \* MERGEFORMATINET  +7200* INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m16998b86.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m16998b86.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m16998b86.gif" \* MERGEFORMATINET

+7200* INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m16998b86.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m16998b86.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m16998b86.gif" \* MERGEFORMATINET  =246 ᅟᅟтыс. ᅟᅟруб. ᅟᅟв ᅟᅟгод

=246 ᅟᅟтыс. ᅟᅟруб. ᅟᅟв ᅟᅟгод

Общая ᅟᅟстоимость ᅟᅟзапасов:

246 ᅟᅟтыс. ᅟᅟруб. ᅟᅟ+60 тыс. ᅟᅟруб. ᅟᅟ*196 ᅟᅟтн.=12 ᅟᅟ006 ᅟᅟтыс. ᅟᅟруб. ᅟᅟв ᅟᅟгод ᅟ ᅟᅟ

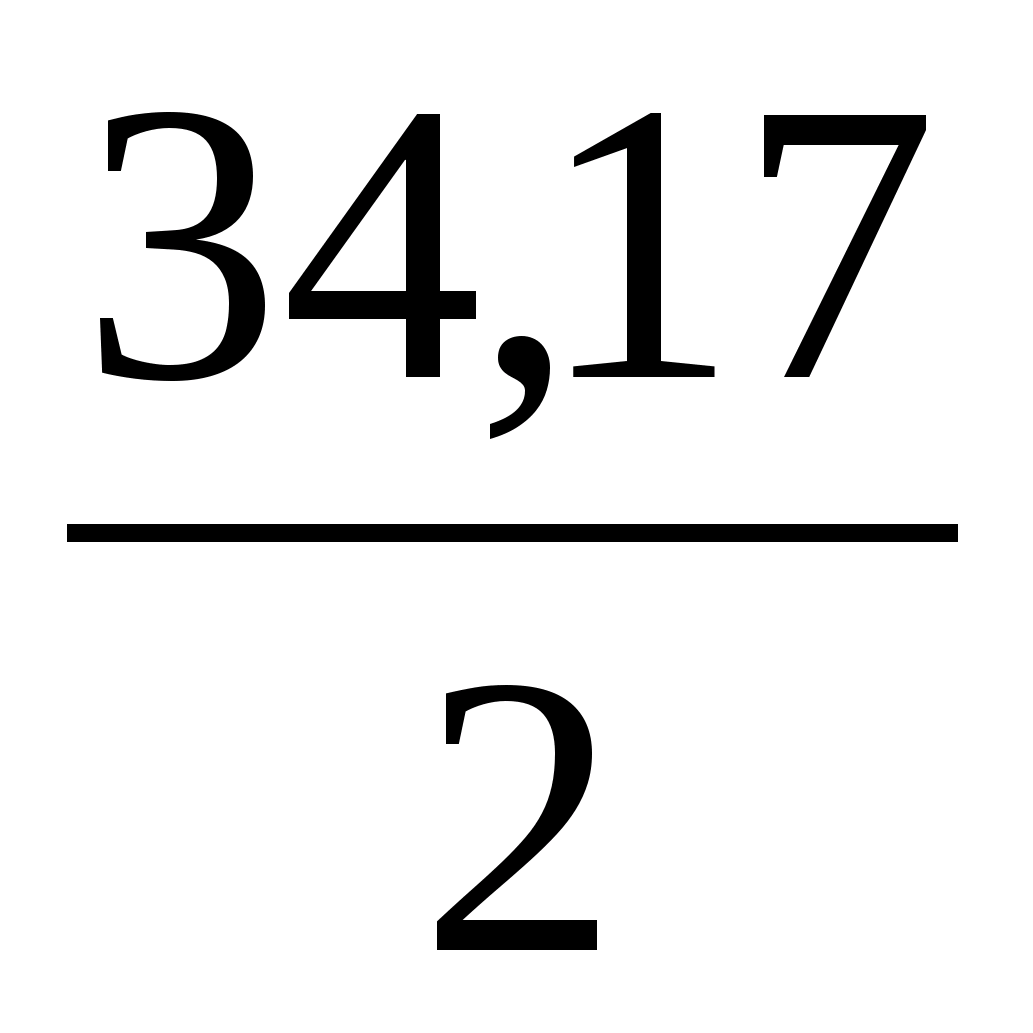

В ᅟᅟтечение ᅟᅟгода ᅟᅟпотребуется ᅟᅟО/q ᅟᅟзаказов, ᅟᅟосуществляемых ᅟᅟчерез ᅟᅟравные ᅟᅟпромежутки ᅟᅟвремени. ᅟᅟСледовательно, ᅟᅟих ᅟᅟпериодичность ᅟᅟ(Т) ᅟᅟсоставит:

T=12 ᅟᅟмес./О/ ᅟᅟq ᅟᅟ(17) ᅟ ᅟᅟ

Оформление ᅟᅟнового ᅟᅟзаказа ᅟᅟнеобходимо ᅟᅟосуществлять ᅟᅟкаждый ᅟᅟраз ᅟᅟпо ᅟᅟистечении ᅟᅟпериода, ᅟᅟравного:

12/(196 ᅟᅟтн./34,17тн.)=2 ᅟᅟмес.

В ᅟᅟцелях ᅟᅟповышения ᅟᅟэффективности ᅟᅟуправления ᅟᅟденежными ᅟᅟсредствами ᅟᅟрекомендуется ᅟᅟвнедрить ᅟᅟмодель ᅟᅟМиллера-Орра, ᅟᅟтак ᅟᅟкак ᅟᅟв ᅟᅟопределенном ᅟᅟразмере ᅟᅟденежные ᅟᅟсредства ᅟᅟпостоянно ᅟᅟдолжны ᅟᅟприсутствовать ᅟᅟв ᅟᅟсоставе ᅟᅟненормируемых ᅟᅟоборотных ᅟᅟсредств, ᅟᅟиначе ᅟᅟпредприятие ᅟᅟбудет ᅟᅟпризнано ᅟᅟнеплатежеспособным. ᅟ ᅟᅟ

Данная ᅟᅟмодель ᅟᅟпозволит ᅟᅟОАО ᅟᅟ«Синтез-Каучук» ᅟᅟустановить ᅟᅟминимальную ᅟᅟвеличина ᅟᅟденежных ᅟᅟсредств ᅟᅟ(Он), ᅟᅟкоторую ᅟᅟцелесообразно ᅟᅟпостоянно ᅟᅟиметь ᅟᅟна ᅟᅟрасчетном ᅟᅟсчете.

Краткосрочные ᅟᅟобязательства ᅟᅟОАО ᅟᅟ«Синтез-Каучук» ᅟᅟна ᅟᅟконец ᅟᅟ2007 ᅟᅟгода, ᅟᅟсогласно ᅟᅟданным ᅟᅟбухгалтерского ᅟᅟбаланса, ᅟᅟсоставляли ᅟᅟ32745 ᅟᅟтыс. ᅟᅟруб. ᅟᅟСреднемесячная ᅟᅟвеличина ᅟᅟкраткосрочных ᅟᅟобязательств ᅟᅟравна ᅟᅟ2728,75 ᅟᅟтыс. ᅟᅟруб. ᅟᅟСреднедневная ᅟᅟвеличина ᅟᅟкраткосрочных ᅟᅟобязательств ᅟᅟравна ᅟᅟ90,96 ᅟᅟтыс. ᅟᅟруб. ᅟᅟТаким ᅟᅟобразом, ᅟᅟчтобы ᅟᅟпокрыть ᅟᅟсвои ᅟᅟкраткосрочные ᅟᅟобязательства ᅟᅟОАО ᅟᅟ«Синтез-Каучук» ᅟᅟдолжно ᅟᅟиметь ᅟᅟна ᅟᅟсчету ᅟᅟежедневно ᅟᅟминимум ᅟᅟ90,96 ᅟᅟтыс. ᅟᅟрублей.

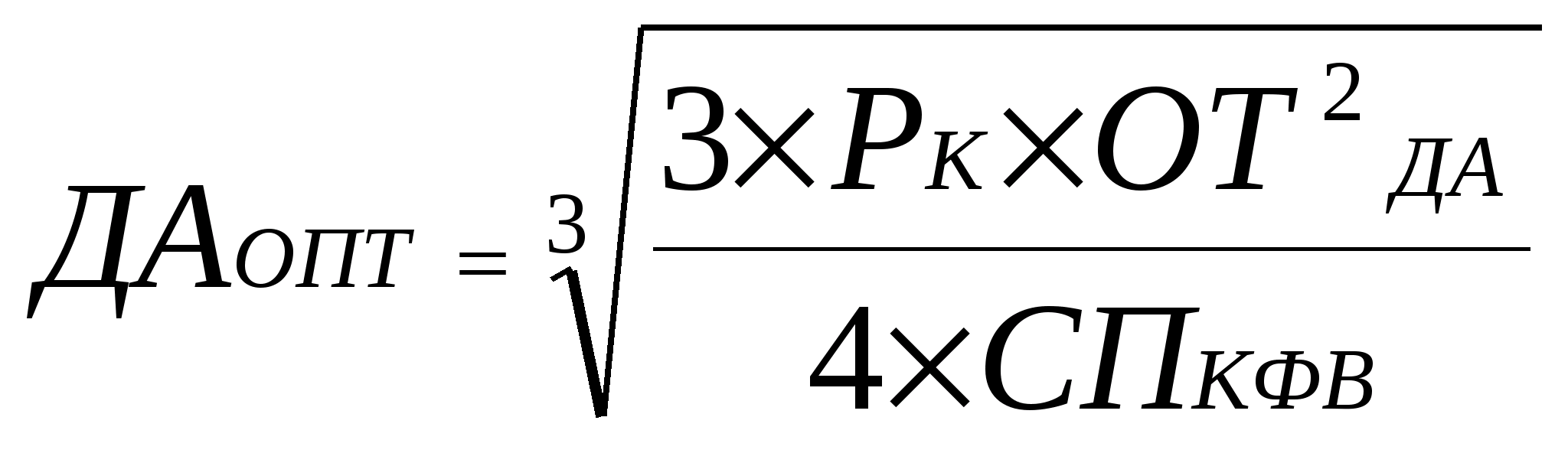

Оптимальный ᅟᅟостаток ᅟᅟденежных ᅟᅟактивов ᅟᅟрассчитывается ᅟᅟпо ᅟᅟформуле:

INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/5fa5cd71.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/5fa5cd71.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/5fa5cd71.gif" \* MERGEFORMATINET  , ᅟᅟ(18)

, ᅟᅟ(18)

где: ᅟ ᅟᅟ INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m5c334ff6.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m5c334ff6.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m5c334ff6.gif" \* MERGEFORMATINET  - ᅟᅟоптимальный ᅟᅟостаток ᅟ ᅟᅟ INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/784045ac.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/784045ac.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/784045ac.gif" \* MERGEFORMATINET

- ᅟᅟоптимальный ᅟᅟостаток ᅟ ᅟᅟ INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/784045ac.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/784045ac.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/784045ac.gif" \* MERGEFORMATINET  в ᅟᅟпланируемом ᅟᅟпериоде;

в ᅟᅟпланируемом ᅟᅟпериоде;

INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/556bda5d.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/556bda5d.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/556bda5d.gif" \* MERGEFORMATINET  - ᅟᅟсредняя ᅟᅟсумма ᅟᅟрасходов ᅟᅟпо ᅟᅟобслуживанию ᅟᅟодной ᅟᅟоперации ᅟᅟс ᅟᅟкраткосрочными ᅟᅟфинансовыми ᅟᅟвложениями;

- ᅟᅟсредняя ᅟᅟсумма ᅟᅟрасходов ᅟᅟпо ᅟᅟобслуживанию ᅟᅟодной ᅟᅟоперации ᅟᅟс ᅟᅟкраткосрочными ᅟᅟфинансовыми ᅟᅟвложениями;

INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/62d069e7.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/62d069e7.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/62d069e7.gif" \* MERGEFORMATINET  - ᅟᅟсумма ᅟᅟмаксимального ᅟᅟотклонения ᅟᅟденежных ᅟᅟактивов ᅟᅟот ᅟᅟсреднего ᅟᅟв ᅟᅟотчетном ᅟᅟпериоде.

- ᅟᅟсумма ᅟᅟмаксимального ᅟᅟотклонения ᅟᅟденежных ᅟᅟактивов ᅟᅟот ᅟᅟсреднего ᅟᅟв ᅟᅟотчетном ᅟᅟпериоде.

INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m1b2c7fb8.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m1b2c7fb8.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/m1b2c7fb8.gif" \* MERGEFORMATINET  - ᅟᅟставка ᅟᅟпроцента ᅟᅟпо ᅟᅟкраткосрочным ᅟᅟфинансовым ᅟᅟвложениям ᅟᅟв ᅟᅟрассматриваемом ᅟᅟпериоде ᅟᅟ(выраженная ᅟᅟдесятичной ᅟᅟдробью).

- ᅟᅟставка ᅟᅟпроцента ᅟᅟпо ᅟᅟкраткосрочным ᅟᅟфинансовым ᅟᅟвложениям ᅟᅟв ᅟᅟрассматриваемом ᅟᅟпериоде ᅟᅟ(выраженная ᅟᅟдесятичной ᅟᅟдробью).

ОАО ᅟᅟ«Синтез-Каучук» ᅟᅟобслуживается ᅟᅟв ᅟᅟСтерлитамакском ᅟᅟотделении ᅟᅟУралсиба.

Средняя ᅟᅟсумма ᅟᅟрасходов ᅟᅟпо ᅟᅟобслуживанию ᅟᅟодной ᅟᅟоперации ᅟᅟс ᅟᅟценными ᅟᅟбумагами ᅟᅟв ᅟᅟобслуживающем ᅟᅟОАО ᅟᅟ«Синтез-Каучук» ᅟᅟбанке ᅟᅟсоставляет, ᅟᅟсогласно ᅟᅟпрейскуранта ᅟᅟцен ᅟᅟна ᅟᅟуслуги ᅟᅟбанка ᅟᅟ500 ᅟᅟрублей.

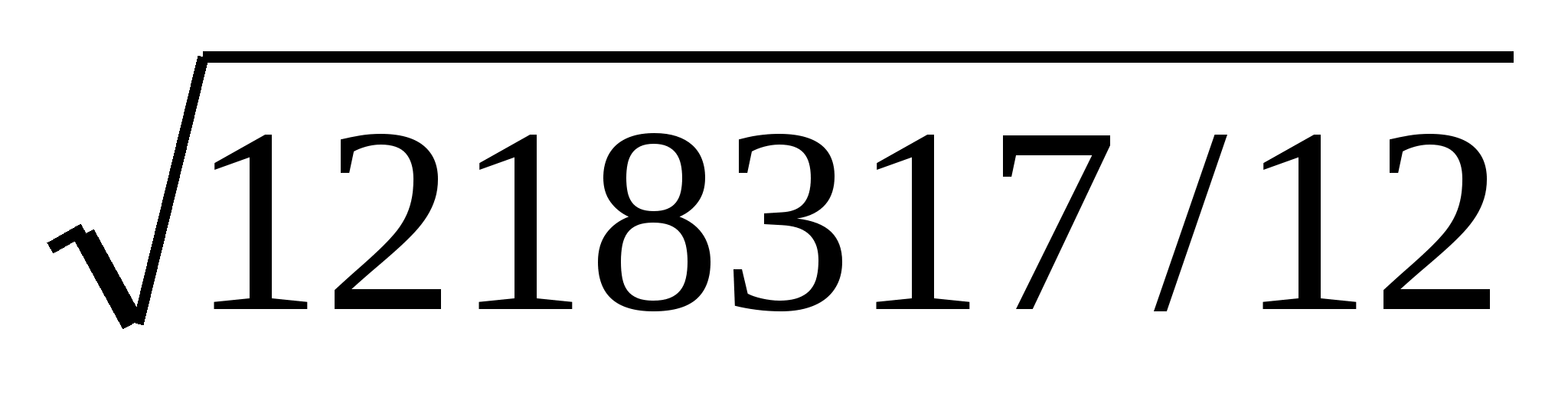

В ᅟᅟтаблице ᅟᅟ8 ᅟᅟпроизведем ᅟᅟрасчет ᅟᅟсуммы ᅟᅟмаксимального ᅟᅟотклонения ᅟᅟденежных ᅟᅟактивов ᅟᅟот ᅟᅟсреднего ᅟᅟв ᅟᅟотчетном ᅟᅟпериоде ᅟᅟза ᅟᅟ12 ᅟᅟмесяцев.

Таблица ᅟᅟ8- ᅟᅟРасчет ᅟᅟсуммы ᅟᅟмаксимального ᅟᅟотклонения ᅟᅟденежных ᅟᅟактивов ᅟᅟот ᅟᅟсреднего, ᅟᅟтыс. ᅟᅟруб.

|

Наименование ᅟᅟмесяца |

Величина ᅟᅟденежных ᅟᅟсредств ᅟᅟпо ᅟᅟмесяцам |

Отклонение ᅟᅟденежных ᅟᅟактивов ᅟᅟот ᅟᅟсреднего |

Среднее ᅟᅟквадратическое ᅟᅟотклонение |

|

1 |

2 |

3 |

4 |

|

Январь |

220 |

-235 |

55225 |

|

Февраль |

156 |

-299 |

89401 |

|

Март |

277 |

-178 |

31684 |

|

Апрель |

327 |

-128 |

16384 |

Продолжение ᅟᅟтаблицы ᅟᅟ8 ᅟᅟ– ᅟ ᅟᅟРасчет ᅟᅟсуммы ᅟᅟмаксимального ᅟᅟотклонения ᅟᅟденежных ᅟᅟактивов ᅟᅟот ᅟᅟсреднего, ᅟᅟтыс. ᅟᅟруб.

|

1 |

2 |

3 |

4 |

|

Май |

203 |

-252 |

63504 |

|

Июнь |

474 |

19 |

361 |

|

Июль |

812 |

357 |

127449 |

|

Август |

984 |

529 |

279841 |

|

Сентябрь |

618 |

163 |

26569 |

|

Октябрь |

700 |

245 |

60025 |

|

Ноябрь |

687 |

232 |

53824 |

|

Декабрь |

- |

-455 |

207025 |

|

Всего |

5458 |

- |

1218317 |

Среднее ᅟ ᅟᅟзначение ᅟᅟденежных ᅟᅟсредств ᅟᅟрассчитываем ᅟᅟпо ᅟᅟсредней ᅟᅟарифметической ᅟᅟпростой:

Среднее ᅟᅟзначение ᅟᅟденежных ᅟᅟсредств ᅟᅟ5458/12=455 ᅟᅟтыс. ᅟᅟруб.

Среднее ᅟᅟквадратическое ᅟᅟотклонение:

Q= INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/62040899.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/62040899.gif" \* MERGEFORMATINET INCLUDEPICTURE "https://works.doklad.ru/images/In5wo2hMoLg/62040899.gif" \* MERGEFORMATINET  =318,63 ᅟᅟтыс. ᅟᅟруб.

=318,63 ᅟᅟтыс. ᅟᅟруб.

Сумма ᅟᅟмаксимального ᅟᅟотклонения ᅟᅟденежных ᅟᅟактивов ᅟᅟот ᅟᅟсреднего ᅟᅟв ᅟᅟмесяц ᅟᅟравна ᅟᅟ318,63 ᅟᅟтыс. ᅟᅟруб., ᅟᅟв ᅟᅟдень ᅟᅟравна ᅟᅟ0,87 ᅟᅟтыс. ᅟᅟруб.