Управление источниками финансовых ресурсов на предприятии

Содержание:

ВВЕДЕНИЕ

Важнейшими факторами обеспечения успешного развития хозяйствующих субъектов являются объем и структура финансовых ресурсов. В зависимости от того, насколько эффективно и рационально финансовые ресурсы трансформируются в основные и оборотные средства, а также в средства стимулирования рабочей силы, зависит финансовое процветание и благополучие предприятия в целом, его владельцев и сотрудников.

Таким образом, успешная деятельность предприятий не возможна без разумного управления финансовыми ресурсами. Это управление подразумевает как мобилизацию финансовых ресурсов, так и рациональное и эффективное использование в рамках выбранной финансовой стратегии. От размера и структуры источников формирования финансовых ресурсов зависит ликвидность, платежеспособность и финансовая устойчивость предприятия, а также это влияет и на формирование оборотных активов и основных фондов. Этим и обусловлена актуальность тематики данной работы.

Целью написания работы является изучение теоретических основ управления финансовыми ресурсами и их источниками и практическое применение методологии анализа источников финансовых ресурсов на конкретном предприятии.

Для достижения поставленной цели следует решить определенные задачи:

- изучить сущность финансовых ресурсов предприятия и рассмотреть источники их формирования;

- проанализировать методику оценки эффективности использования источников финансовых ресурсов;

- применить методологию анализа источников финансовых ресурсов для оценки источников финансового обеспечения на конкретном предприятии;

- на основе проведенного анализа разработать рекомендации по увеличению эффективности использования источников финансовых ресурсов исследуемого предприятия.

Объектом исследования является строительная организация ЗАО «Северэкскавация».

Предметом исследования являются финансовые ресурсы предприятия и источники их формирования.

Теоретической базой в написании работы послужили труды отечественных авторов, в частности, Бороненковой С.А., Конищевой М.А., Левчаева П.А., Тютюкиной Е.Б., Филатовой Т.В. и др.

Информационной базой анализа является финансовая - бухгалтерская (финансовая) отчетность предприятия за 2016-2017 гг.

1. Теоретические и методические основы управления источниками финансовых ресурсов предприятия

1.1. Понятие и классификация финансовых ресурсов, источники их формирования

Основой и базой финансовых отношений предприятия являются его финансовые ресурсы, которые постоянно формируются, распределяются, используются, обеспечивая непрерывную деятельность хозяйствующего субъекта.

В переводе с французского «финансы» означают «денежные средства», а «ресурсы» в самом общем виде трактуются как денежные средства, ценности, запасы, возможности, источники средств и доходов. Следовательно, ресурсами могут быть как сами денежные средства, ценности и запасы, так и возможности их получения (источники этих средств и получения доходов).[13]

Единое понимание сущности финансовых ресурсов отсутствует – в теории и практике управления финансами существует множество близких по смыслу определений, дающих представление о сущности финансовых ресурсов.

Но в зависимости от различных подходов к определению финансовых ресурсов, можно выделить их следующие признаки:

- финансовые ресурсы имеют денежный характер;

- финансовые ресурсы являются материальными носителями финансовых отношений. Они проявляются в товарной форме в виде продуктов труда (товаров), имеющих стоимость (потребительную и меновую), и денежной (денежные средства);

- финансовые ресурсы имеют динамичный характер, находясь в кругообороте, постоянно изменяя свою форму проявления (товарная - денежная - товарная и т. д.);

- финансовые ресурсы имеют определенную предназначенность (целевой характер), что обусловливает их участие во всех видах деятельности организации. [13]

В соответствии с общепринятым определением мнением, которого придерживаются многие авторы, финансовые ресурсы – это денежные доходы и поступления, находящиеся в распоряжении хозяйствующего субъекта и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономическому стимулированию работающих. [8]

Сходя из признаков финансовых ресурсов их величину следует определять стоимостью актива бухгалтерского баланса.

Финансовые ресурсы предприятий составляют основу функционирования государственной финансовой системы и охватывают составную часть всех денежных отношений – финансовые отношения в сфере общественного воспроизводства, что является важным условием формирования валового внутреннего продукта и национального богатства как основных источников финансовых ресурсов. [18]

Финансовые ресурсы – понятие емкое, включающее наряду с финансовыми средствами и потенциально возможные, которые могут быть привлечены в случае необходимости.

Способом обобщенного отражения финансовых ресурсов организации на определенную дату является бухгалтерский баланс, по форме представляющий собой двустороннюю таблицу, в которой, с одной стороны, отражается имущество организации - актив баланса, с другой - источники образования имущества, показывающие, перед кем организация несет обязательства, - пассив баланса (отражает источники финансовых ресурсов). Обе стороны баланса (актив и пассив) равны друг другу. Движение финансовых ресурсов предприятия отражается в финансовом плане, платежном календаре, в отчете о финансовых результатах, отчете об изменении капитала и отчете о движении денежных средств и других финансовых документах.

Источником образования финансовых ресурсов служат все денежные доходы и поступления средств – как внутренние, так и внешние. Потенциально формирование финансовых ресурсов происходит на стадиях производства и продажи, когда создается новая стоимость и осуществляется перенос стоимости на готовый продукт. Но только потенциально, так как работники предприятий производят не финансовые ресурсы, а продукты труда в натуральной форме, продаваемые на рынке, и получающие таким образом денежную форму. Реально финансовые ресурсы формируются только на стадии распределения, когда выручка от продажи распределяется на отдельные элементы – фонды возмещения, заработную плату и прибыль.[7]

Финансовые ресурсы используются предприятиями в текущей (производственной), инвестиционной и финансовой деятельности, они находятся в движении и в денежной форме представлены только в виде остатков денежных средств на расчетных счетах и в кассе организации. [9]

При управлении финансовыми ресурсами их систематизируют по разным признакам.

В первую очередь их классифицируют в зависимости от форм и способов их мобилизации (рисунок 1). [11; 14]

В зависимости от источников формирования выделяют;

- финансовые ресурсы, образованные за счет собственных источников, которые в свою очередь делятся на внутренние и внешние;

- финансовые ресурсы, сформированные за счет заемных источников.

В соответствии с современными требованиями учета и отчетности финансовые ресурсы можно классифицировать по направлениям их использования (актив бухгалтерского баланса – внеоборотные и оборотные активы) и по источникам формирования (пассив бухгалтерского баланса - собственные и заемные (долгосрочные и краткосрочные) источники финансирования). [16]

Финансовые ресурсы предприятия

Образуемые за счет собственных и приравненных к ним средств

Мобилизуемые на финансовом рынке

Поступающие в порядке распределения

Доходы

Поступления

Продажа собственных акций и облигаций

Страховое возмещение по наступившим рискам

Выручка от основной деятельности

Амортизационные отчисления

Целевые поступления

Мобилизация внутренних ресурсов в строительстве

Другие виды поступлений

Кредитные инвестиции

Финансовые ресурсы, формируемые на долевых началах

Дивиденды и проценты по ценным бумагам

Бюджетные субвенции, кредиты

Другие виды

Выручка от финансовых операций

Выручка от продажи выбывшего имущества

Выручка от строительно-монтажных работ, выполняемых хозяйственным способом

Другие виды доходов

Рис.1. Финансовые ресурсы предприятия в зависимости от форм и способов мобилизации

Наличие финансовых ресурсов в необходимом количестве предопределяет финансовое благополучие предприятия, его финансовую устойчивость и платежеспособность в любой период года. Структура источников формирования финансовых ресурсов, в первую очередь доля собственного капитала в их общем объеме, имеет важное значение для финансовой устойчивости предприятия, так как высокий удельный вес заемных средств (более 50%) усложняет финансовое положение организации за счет дополнительных выплат кредиторам, акционерам, пайщикам и часто делает баланс неликвидным. В связи с этим главной задачей хозяйствующих субъектов является исследование резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование с целью повышения эффективности работы предприятия (организации) в целом. Для решения поставленной задачи предприятия должны анализировать возможные источники формирования финансовых ресурсов предприятия, выявляя недостатки и преимущества их использования, рациональное их соотношение в структуре капитала организации. [8; 18; 19]

Финансовые ресурсы используются предприятием в процессе текущей и инвестиционной деятельности, как правило, с целью получения прибыли и направляются на следующие цели:

- финансирование затрат на производство и реализацию продукции, работ, услуг (расчеты с поставщиками материалов и товаров, с подрядчиками, оплата труда работников и т.п.);

- выполнение финансовых обязательств перед бюджетом и внебюджетными фондами;

- реальные и финансовые инвестиции;

- образование денежных фондов специального назначения;

- погашение кредитов и ссуд;

- обеспечение потребностей социального характера, благотворительность, спонсорство и др. [8; 19]

Законодательством РФ и уставом организаций также предусматривается создание определенных резервов для того, чтобы дать компании и ее кредиторам дополнительные меры защиты от последствий возможных убытков. [15]

Направления использования финансовых ресурсов в общем виде представлены на рисунке 2. [13]

На содержание и развитие непроизводственной сферы

На развитие производства

Финансовые ресурсы

Фонд потребления

Фонд накопления

Резервные фонды

На личное потребление собственников и работников

В бюджет и государственные внебюджетные фонды

Рис. 2. Направления использования финансовых ресурсов предприятия

Финансовые ресурсы, используемые на развитие производственно-торгового процесса (приобретение сырья, материалов, товаров и других предметов труда, орудий труда, рабочей силы, прочих элементов производства), представляют собой капитал в его денежной форме. Таким образом, капитал (основной и оборотный) - это часть финансовых ресурсов.

1.2 Управление источниками финансовых ресурсов предприятия

Источниками финансовых ресурсов являются все денежные доходы и поступления предприятия в определенный период, которые направляются на осуществление денежных расходов и отчислений для производственного и социального развития, инвестиций, авансирование в текущие затраты и отчисления на социальные нужды, в централизованные специальные фонды и бюджеты различных уровней. [7]

1.2.1 Характеристика и классификация источников финансовых ресурсов

Формирование финансовых ресурсов начинается с момента организации хозяйствующего субъекта.

Выбор конкретного источника финансирования определяется финансовым положением предприятия, долгосрочными целями развития, личными предпочтениями и интересами высшего руководства, а также другими внутренними и внешними финансово-экономическими условиями.

На стадии создания организации основным источником формирования ее финансовых ресурсов является уставный капитал, предоставленный учредителями в бессрочное пользование организации. Но могут привлекаться средства других инвесторов, в частности заемные средства и средства целевого финансирования. [17]

Источники финансовых ресурсов можно классифицировать по различным признакам (таблица 1).

Таблица 1

Классификация источников финансовых ресурсов

|

Признак классификации |

Форма финансирования |

|

Форма привлечения капитала |

– движение денежных средств; – имущественные вклады |

|

Происхождение капитала |

– из внутренних источников; – из внешних источников |

|

Форма собственности |

– за счет собственного капитала; – за счет заемного капитала; - смешанное финансирование |

|

Метод привлечения финансовых ресурсов |

– самофинансирование; – бюджетное финансирование; – взаимное финансирование; – долговое финансирование |

Таблица составлена по: [8; 12; 18]

Рассмотрим формы источников финансовых ресурсов по последнему признаку классификации более подробно.

Самофинансирование подразумевает вовлечение в оборот собственных ресурсов, таких как прибыль и амортизационные отчисления.

Основным источником формирования финансовых ресурсов для предприятия является прибыль - это денежное выражение накоплений, создаваемых организациями любой формы собственности, характеризующее финансовый результат деятельности организации. [11; 16]

В современных условиях предприятия самостоятельно распределяют прибыль, остающуюся в их распоряжении. Рациональное использование прибыли предполагает учет таких факторов, как планы дальнейшего развития предприятия, а также соблюдение интересов собственников, инвесторов и работников. В общем случае, чем больше прибыли направляется на расширение хозяйственной деятельности, тем меньше потребность в дополнительном финансировании. Величина нераспределенной прибыли зависит от рентабельности хозяйственных операций, а также от принятой на предприятии дивидендной политики.

К достоинствам реинвестирования прибыли можно отнести:

- отсутствие расходов, связанных с привлечением капитала из внешних источников;

- сохранение контроля за деятельностью предприятия со стороны собственников;

- повышение финансовой устойчивости и более благоприятные возможности для привлечения средств из внешних источников.

Но есть и недостатки использования данного источника: его ограниченная и изменяющаяся величина, сложность прогнозирования, а также зависимость от внешних, не поддающихся контролю со стороны менеджмента факторов (например, конъюнктура рынка, фаза экономического цикла, изменение спроса и цен и т. п.). [8]

Что касается, амортизационных отчислений, то они представляют собой денежное выражение стоимости износа основных производственных фондов и нематериальных активов. Они носят двойственный характер, так как включаются в состав затрат на производство продукции и затем в составе выручки от продажи продукции поступают на расчетный счет организации, становясь внутренним источником финансирования как простого, так и расширенного воспроизводства.

Преимуществом амортизационных отчислений как источника средств является то, что они существует при любом финансовом положении хозяйствующего субъекта и всегда остаются в его распоряжении. [7]

В ряде случаев привлечь дополнительные финансовые ресурсы в хозяйственный оборот из внутренних источников можно также за счет продажи или сдачи в аренду неиспользуемых основных и оборотных активов. Но такие операции носят разовый характер и не могут рассматриваться в качестве регулярного источника денежных средств.

Кроме того, организации могут привлекать собственные средства путем увеличения уставного капитала за счет дополнительных взносов учредителей или выпуска новых акций.

Наиболее желаемым методом финансирования для организаций является бюджетное финансирование, которое предполагает получение средств из бюджетов различного уровня. Этот источник привлекателен, так как он практически бесплатен, нередко полученные суммы не возвращаются.

Взаимное финансирование предприятий возникает тогда, когда организации поставляют друг другу продукцию на условиях оплаты с отсрочкой платежа. На величину средств, омертвленных в расчетах, влияют многие факторы, в том числе, разветвленность и гибкость банковской системы. Этот вид финансирования является составной частью системы краткосрочного финансирования текущей деятельности, тогда как другие способы финансирования имеют стратегическую значимость. [11; 13]

Долговое финансирование предприятий может осуществляться:

– через коммерческое кредитование;

– через банковский кредит;

– путем продажи на рынке срочных ценных бумаг (облигаций);

– через лизинг;

– через инвестиционный селенг;

– через факторинг.[8]

Наиболее важным для предприятий торговли является коммерческий кредит, который может быть оформлен векселем или договором. В основном предприятия производят закупки в кредит. Это учитывается в виде кредиторской задолженности, или коммерческого кредита.

Кредиторская задолженность – наиболее весомая часть краткосрочной задолженности, составляющая до 40% краткосрочных обязательств среднего предприятия. У мелких предприятий эта доля обычно больше чем у крупных. [9]

Коммерческий кредит – спонтанный источник финансирования, так как его возникновение зависит лишь от совершаемых сделок. Продажа в кредит обычно осуществляется с предоставлением скидки, действующей в течение короткого срока, тогда как оплата в последующий период действия кредита осуществляется по полной цене

Банковское кредитование осуществляют коммерческие банки и другие кредитные организации, получившие в Банке России лицензию на осуществление банковских операций.

Как правило, банки выдают краткосрочные кредиты (до года), которые используются для финансирования текущих операций и поддержания ликвидности и платежеспособности предприятия.

Долгосрочные кредиты (более одного года) используются для финансирования затрат по капитальному строительству, реконструкции и другим капитальным вложениям и должны окупаться за счет будущей прибыли. Поэтому предприятия должны подтвердить свою способность расплатиться за кредит и погасить его в срок. Кроме того, кредитный договор может предусматривать целевое использование кредита.

Преимуществом банковского кредитования является то, что организация не теряет право собственности и полностью сохраняет право управления имуществом; начисление процентов в большей части относится на себестоимость. Но есть и недостатки данного способа финансирования, это платность, срочность, возвратность ресурсов, необходимость обеспеченности кредита и то, что наличие кредита может препятствовать получению других заемных средств.

Финансирование, осуществляемое путем продажи облигаций, дающих право их держателям на долгосрочное получение текущего дохода и возврат предоставляемого капитала, также имеет свои достоинства и недостатки. Положительно можно оценить возможность привлечения средств мелких инвесторов, при полном сохранении права управления организацией, отсутствии распыления собственности. Но при этом отсутствует ликвидный вторичный рынок ценных бумаг и рыночная ставка процентов по займу высокая. [14; 15]

Многих негативных моментов вышеуказанных способов привлечения финансовых ресурсов можно избежать с помощью лизинга.

Лизинг – это долгосрочная финансовая аренда оборудования, транспорта и т.п. При этом фирма-лизингодатель закупает (в том числе и по поручению фирмы-лизингополучателя) и передает в аренду необходимые элементы основного капитала. [11]

Одна из новых форм привлечения денежных – это инвестиционный селенг ресурсов - специфическая форма обязательства, состоящая в передаче собственником прав на пользование и распоряжение его имуществом на срок за определенную плату. В качестве такого имущества могут выступать как внеоборотные активы, так и оборотные активы. [8]

Финансирование через факторинг представляет собой финансовую комиссионную операцию, при которой клиент переуступает дебиторскую задолженность факторинговой компании для незамедлительного получения большей части платежа, гарантии полного погашения задолженности, снижения расходов по ведению счетов. [7]

Финансовая служба предприятия должна обеспечивать грамотное финансирование активов, рассчитанных в оптимальном размере.

Закономерности финансирования с соблюдением определенных правил в общем виде получили название «Золотое правило финансирования» (таблица 2). Практическая реализация этого правила заключается в соблюдении жестких требований и пропорций при корреспонденции/взаимосвязи активов и пассивов предприятия.

Таблица 2

Последовательность использования источников для финансирования активов предприятия

|

Активы |

Пассивы |

|

1 |

2 |

|

1 Внеоборотные активы |

1 Уставный капитал 2 Нераспределенная прибыль 3 Долгосрочные обязательства |

|

2 Оборотные активы 2.1 Запасы |

1 Уставный капитал 2 Нераспределенная прибыль 3 Долгосрочные обязательства 4 Краткосрочные заемные средства 5 Кредиторская задолженность перед поставщиками |

Окончание таблицы 2

|

1 |

2 |

|

2.2 Дебиторская задолженность |

1 Кредиторская задолженность перед поставщиками 2 Краткосрочные заемные средства 3 Прочая кредиторская задолженность |

|

2.3 Краткосрочные финансовые вложения |

1 Уставный капитал 2 Нераспределенная прибыль 3 Кредиторская задолженность |

|

2.4 Денежные средства |

1 Уставный капитал 2 Нераспределенная прибыль 3 Краткосрочные заемные средства 4 Кредиторская задолженность |

Таблица составлена по: [2;8]

Правила финансирования предполагают подбор финансовых источников в указанной последовательности в пределах остатка средств после обеспечения за счет данного источника предыдущей статьи актива. Использование последующего источника свидетельствует об определенном снижении качества финансового обеспечения предприятия. [8]

В процессе разработки и принятия управленческих решений в области финансового обеспечения предпринимательской деятельности важное место занимает правильное определение величины собственных источников финансирования.

Финансовый менеджмент предполагает, что в ходе планирования, а следовательно, и определения плановой величины этих показателей хозяйствующий субъект должен четко представлять, как величина показателя выручки от реализации связана с величиной показателя прибыли. При этом следует помнить, что и на прибыль влияет в первую очередь величина издержек производства (или себестоимости продукции).

1.2.2 Оценка показателей эффективности использования собственного и заемного капитала

В управлении источниками финансовых ресурсов предприятия важное значение имеет оценка выгодности и целесообразности их использования, которые зависят от многих параметров, основными из которых являются:

- состояние собственного капитала организации;

- уровень расходов по обслуживанию долговых обязательств;

- сравнительная эффективность использования собственных и заемных средств. [17]

Оценка эффективности использования капитала предприятий осуществляется с помощью разнообразных показателей, позволяющих выявить и структурировать взаимосвязи между основными показателями. Существует три основных направления проведения оценки эффективности использования капитала на предприятии: структурный, динамический и коэффициентный.

Структурный анализ представляет совокупность методов исследования структуры. Он основан на представлении бухгалтерской отчетности в виде относительных величин, характеризующих структуру, т.е. рассчитывается доля частных показателей в обобщающих итоговых данных о собственном и заемном капитале.

Динамический анализ позволяет выявить тенденции изменения отдельных статей собственного и заемного капитала или их групп, входящих в состав бухгалтерской отчетности.

Ведущим методом оценки эффективности использования капитала является коэффициентный анализ, он используется различными группами пользователей. Существует множество различных показателей, для удобства они выделены в следующие группы:

- коэффициенты оценки движения капитала предприятия;

- коэффициенты деловой активности;

- коэффициенты структуры капитала;

- коэффициенты рентабельности и др.[4]

К коэффициентам оценки движения капитала (активов) предприятия относят коэффициенты поступления, выбытия и использования, рассчитываемые по всему совокупному капиталу и по его составляющим.

Коэффициенты поступления:

- коэффициент поступления всего капитала отображает долю средств, сформированных за счет новых источников финансирования, в общем объеме капитала предприятия. Он рассчитывается по формуле:

КПостК = ПостК / ККонПер, (1)

где КПостК - коэффициент поступления всего капитала;

ПостК - поступивший капитал;

ККонПер - стоимость капитала на конец периода.

- коэффициент поступления собственного капитала отображает часть собственного капитала, сформированную за счет вновь поступивших финансов, в общем объеме капитала предприятия, и рассчитывается по формуле:

КПостСК = ПостСК / СККонПер, (2)

где КПостСК - коэффициент поступления собственного капитала;

ПостСК - поступивший собственный капитал;

СККонПер - собственный капитал на конец периода.

- коэффициент поступления заемного капитала показывает долю краткосрочных и долгосрочных заемных средств в общем капитале предприятия на конец отчетного периода. Он рассчитывается по формуле:

КПостЗК = ПостЗК / ЗККонПер, (3)

где КПостЗК - коэффициент поступления заемного капитала;

ПостЗК - поступившие заемные средства;

ЗККонПер - заемный капитал на конец периода.

Коэффициент использования собственного капитала показывает, какая часть собственного капитала, с которым предприятие начало деятельность в отчетном периоде, была использована в процессе деятельности хозяйствующего субъекта. Он определяется по формуле:

КИспСК = ИспСК / СКНачПер, (4)

где КИспСК - коэффициент использования собственного капитала;

ИспСК - использованная часть собственного капитала;

СКНачПер - собственный капитал на начало периода.

Коэффициент выбытия заемного капитала показывает, какая его часть выбыла в течение отчетного периода посредством возвращения кредитов и займов и погашения кредиторской задолженности:

КВыбЗК = ВыбЗК / ЗКНачПер, (5)

где КВыбЗК - коэффициент выбытия заемного капитала;

ВыбЗК - выбывшие заемные средства;

ЗКНачПер - заемный капитал на начало периода. [3]

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свой капитал. Как правило, к этой группе относятся различные коэффициенты оборачиваемости.

Они могут быть представлены в двух вариантах:

- число оборотов за период (в нашем случае квартал – 90 дней) – О;

- продолжительность одного оборота (дней) – Д.

Приведем некоторые из показателей.

- оборачиваемость собственного капитала, исчисляемая в оборотах, определяется как отношение объема реализации (продаж) к среднегодовой стоимости собственного капитала.

- коэффициент оборачиваемости оборотного капитала – определяется отношением объема чистой выручки от реализации к средней за период величине стоимости материальных оборотных средств, денежных средств и краткосрочных ценных бумаг.

- коэффициент оборачиваемости кредиторской задолженности. Данный коэффициент определяется отношением себестоимости реализованной продукции к среднегодовой стоимости кредиторской задолженности. Этот показатель позволяет определить, сколько оборотов капитала необходимо сделать предприятия для оплаты выставленных ей счетов. [2;4]

Коэффициенты структуры капитала характеризуют степень защищенности интересов кредиторов и инвесторов и отражают способность организации погашать долгосрочную задолженность. Коэффициенты этой группы называются также коэффициентами платежеспособности. Речь идет о коэффициенте собственного капитала, коэффициенте заемного капитала и коэффициенте соотношения собственного капитала к заемному.

- коэффициент собственного капитала (автономии, независимости) определяется отношением собственного капитала к итогу баланса и характеризует долю собственного капитала в структуре капитала предприятия. Он рассчитывается по формуле:

Кск = СК / ВБ, (6)

где Кск — коэффициент собственного капитала;

ВБ — валюта баланса.

Коэффициентом собственного капитала, характеризующим достаточно стабильное положение при прочих равных условиях в глазах инвесторов и кредиторов, является отношение собственного капитала к итогу на уровне 60%. При этом оптимальное значение рассматриваемого показателя для предприятия является больше 0,5.[3]

Может рассчитываться также коэффициент заемного капитала (зависимости), выражающий долю заемного капитала в общей сумме источников финансирования валюты баланса (ВБ). Этот коэффициент является обратным коэффициенту независимости (автономии).

- Коэффициент финансового рычага определяется соотношением заемных и собственных средств предприятия, характеризует зависимость предприятия от внешних займов и показывает, сколько заемных средств привлекло предприятие на 1 рубль вложенных в активы собственных средств. [10]

При расчете данных показателей актуальную значимость приобретает сумма собственных средств , находящихся в обороте (собственных оборотных средств (СОС)). Она рассчитывается по данным бухгалтерского баланса. Существуют различные подходы к определению этого показателя.

При первом подходе величина собственных оборотных средств определяется как разница между собственным капиталом (капитал и резервы) (СК) и внеоборотными активами (ВОА):

СОС= СК˗ВОА (7)

При втором подходе учитывается, что часть ВОА покрывается долгосрочными обязательствами (ДО), и величина собственных оборотных средств определяется:

СОС= СК+ДО˗ВОА (8)

Кроме того, сумма собственных оборотных средств может быть определена как разность между суммами текущих (оборотных) активов и текущих пассивов (краткосрочных обязательств). [14]

Показатели рентабельности предприятия необходимы для оценки совокупной эффективности вложения финансов в организацию. Они широко применяются как для анализа финансово - хозяйственной деятельности фирмы в целом, так и для анализа использования финансовых средств в организации в частности.

В первую очередь для анализа эффективности работы организации можно оценить рентабельность собственного капитала, который определяется отношением чистой прибыли к величине собственного капитала, позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения средств в другие источники. Он показывает, сколько денежных единиц чистой прибыли заработала каждая денежная единица, вложенная собственниками.[3]

Рентабельность заемного капитала отображает, насколько эффективно используются заемные средства компании. Он рассчитывается как отношение чистой прибыли предприятия к общей сумме заемного капитала:

Рзк = ЧП / ЗК, (9)

где Рзк — рентабельность заемного капитала;

Также рассчитывается показатель рентабельности оборотного капитала (рентабельность оборотных активов) определяется соотношением прибыли и оборотных активов и показывает, сколько рублей прибыли принес каждый рубль, вложенный в оборотные активы предприятия Высокое значение данного показателя свидетельствует об эффективности использования оборотных средств предприятия. [5]

Кроем того, показателем оценки эффективности заемных средств является уровень расходов по уплате процентов за пользование заемными средствами.

Привлечение заемных средств, как правило, связано с выплатой процентов (за исключением кредиторской задолженности), которые входят в состав прочих расходов предприятия. Завышенные проценты снижают величину чистой прибыли.

Таким образом, задача предприятия состоит в том, чтобы минимизировать расходы по уплате процентов. Это достигается путем:

- выбора наиболее выгодных кредиторов и займодателей;

- экономического обоснования сроков кредитования/займа;

- установления разумных условий долговых обязательств. [17]

2. Оценка эффективности и управления финансовыми ресурсами и их источниками на предприятии ЗАО «Северэкскавация»

2.1 Краткая характеристика предприятия

Закрытое акционерное общество «Северэкскавация», утверждено в соответствии с действующим законодательством РФ.

Местом нахождения общества является место нахождения постоянного исполнительного органа (генерального директора): Ненецкий автономный округ, г. Нарьян-Мар, ул. Меньшикова, д.15 Б.

Общество основано в 1997 году, срок его деятельности не ограничен.

Компания имеет одно представительство – это филиал ЗАО «Северэкскавация» предприятие ООО «Полярная Пальмира» в г. Москва.

Основным видом деятельности (код по ОКВЭД) является:

41.20. Строительство жилых и нежилых зданий

ЗАО «Северэкскавация» действует на основании Устава и действующего законодательства Российской Федерации.

Помимо специального разрешения (СРО) для производства строительных и монтажных работ имеет лицензию на осуществление Деятельности в области использования источников ионизирующего излучения (генерирующих) (за исключением случая, если эти источники используются в медицинской деятельности)

Cреднесписочная численность работников общества 8 человек.

2.2. Анализ финансовых ресурсов предприятия и источников их финансирования

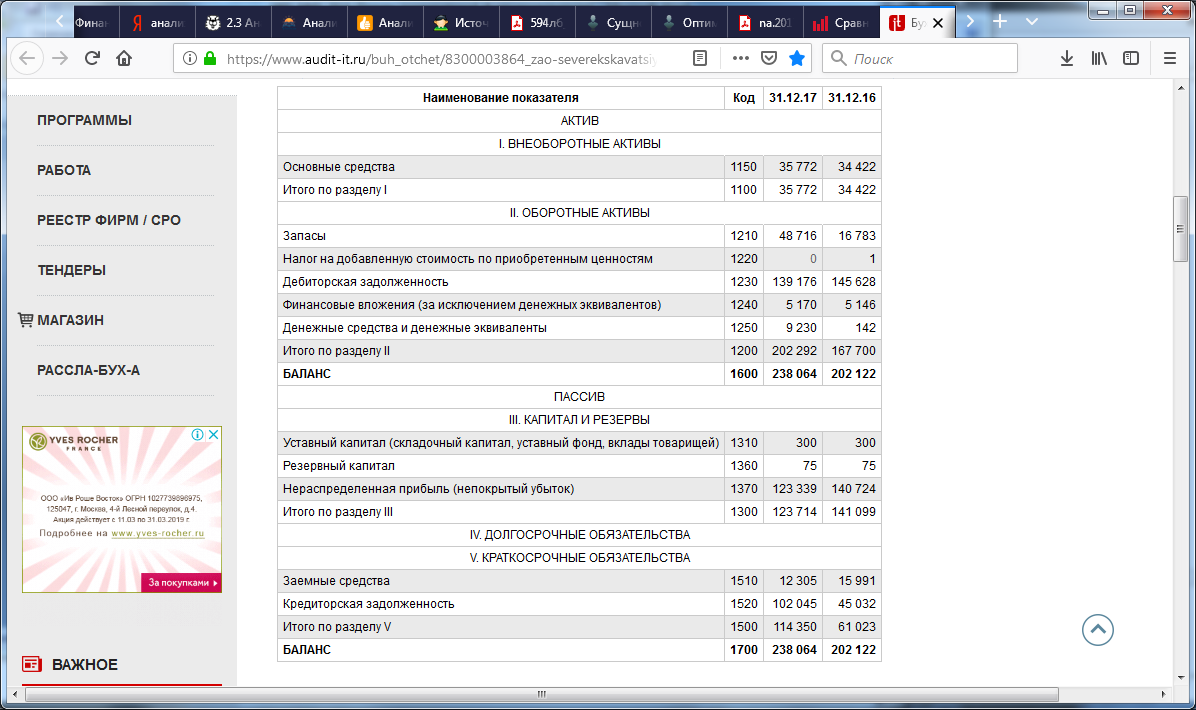

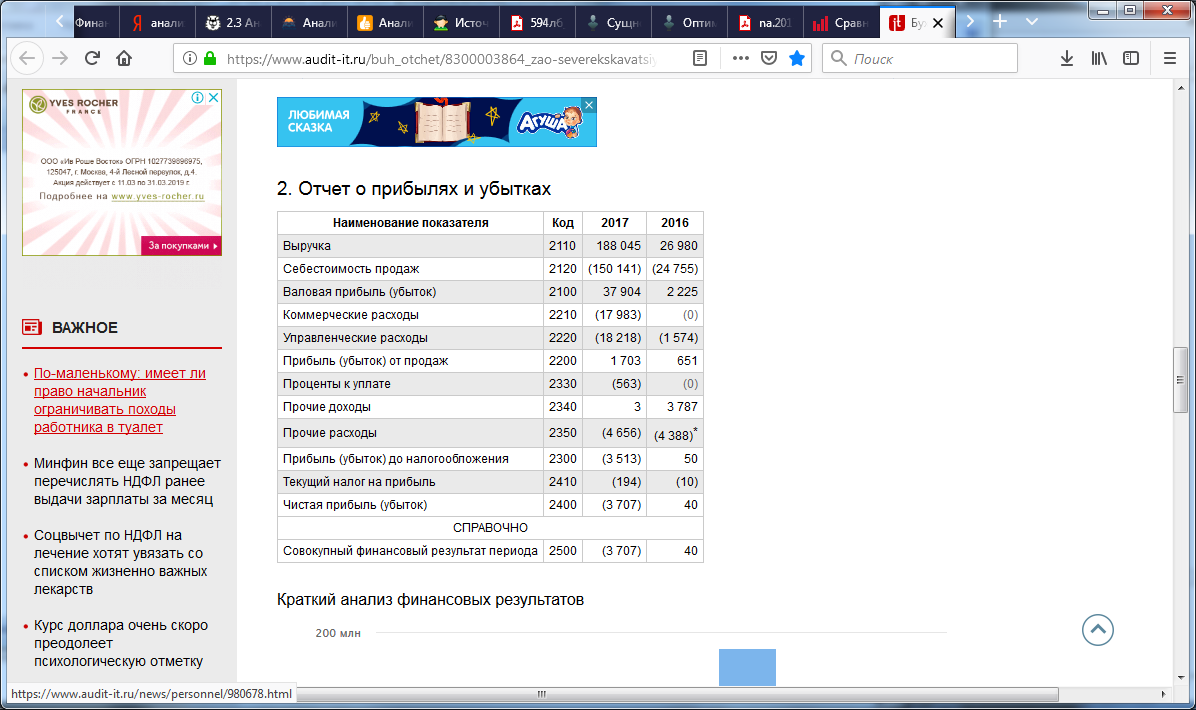

Анализ проводим на основании данных бухгалтерской отчетности предприятия за 2016-2017 гг.

Для начала проведем горизонтальный и вертикальный анализ бухгалтерского баланса (таблица 3) – определим при помощи абсолютных и относительных показателей темпы изменения отдельных статей и удельный вес отдельных статей в общем итоге. Тем самым оценим состояние имущества предприятия и источников их финансирования.

Таблица 3

Горизонтальный и вертикальный анализ бухгалтерского баланса ЗАО «Северэкскавация» за 2016 – 2017 гг.

|

Статья |

Значение по периодам |

Абсолютное изменение |

Относительное изменение |

Структура баланса, в процентах |

Изменение структуры, п.п. |

||

|

2016 |

2017 |

2017/2016 |

2017/2016 |

2016 |

2017 |

2017/2016 |

|

|

АКТИВ |

|||||||

|

1 Внеоборотные активы |

34422 |

35772 |

1350 |

1,0 |

17,0 |

15,0 |

-2,0 |

|

1.1 Основные средства |

34422 |

35772 |

1350 |

1,0 |

17,0 |

15,0 |

-2,0 |

|

2 Оборотные активы |

167700 |

202292 |

34592 |

1,2 |

83,0 |

85,0 |

2,0 |

|

2.1 Запасы и НДС |

16784 |

48716 |

31932 |

2,9 |

8,3 |

20,5 |

12,2 |

|

2.2 Дебиторская задолженность |

145628 |

139176 |

-6452 |

1,0 |

72,0 |

58,5 |

-13,6 |

|

2.3 Краткосрочные финансовые вложения |

5146 |

5170 |

24 |

1,0 |

2,5 |

2,2 |

-0,4 |

|

2.4. Денежные средства |

142 |

9230 |

9088 |

65,0 |

0,1 |

3,9 |

3,8 |

|

БАЛАНС |

202122 |

238064 |

35942 |

1,2 |

100,0 |

100,0 |

- |

|

ПАССИВ |

|||||||

|

1 Собственные средства |

141099 |

123714 |

-17385 |

0,9 |

69,8 |

52,0 |

-17,8 |

|

1.1 Уставный капитал |

300 |

300 |

0 |

1,0 |

0,15 |

0,13 |

-0,02 |

|

1.2 Резервный капитал |

75 |

75 |

0 |

1,0 |

0,04 |

0,03 |

-0,01 |

|

1.3 Нераспределенная прибыль |

140724 |

123339 |

-17385 |

0,9 |

69,6 |

51,8 |

-17,8 |

|

2 Заемные средства |

61023 |

114350 |

53327 |

1,9 |

30,2 |

48,0 |

17,8 |

|

2.1 Долгосрочные обязательства |

- |

- |

- |

- |

- |

- |

- |

|

2.2 Краткосрочные кредиты и займы |

15991 |

12305 |

-3686 |

0,8 |

7,9 |

5,2 |

-2,7 |

|

2.3 Кредиторская задолженность |

45032 |

102045 |

57013 |

2,3 |

22,3 |

42,9 |

20,6 |

|

БАЛАНС |

202122 |

238064 |

35942 |

1,2 |

100 |

100 |

- |

Анализ показал, что произошло возрастание стоимости имущества предприятия на 35942 тыс. руб. или в 1,2 раза, что было обусловлено увеличением заемного капитала почти в 2 раза или на 53327 тыс. руб., при снижении собственного капитала на 17385 тыс. руб.

Это также привело к изменению структуры капитала. В 2016 году. года доли собственного и заемного капитала составляли соответственно 69,8 % и 30,2 %. А в 2017 году соотношение удельных весов изменилось в пользу последнего и составило соответственно 52 % и 48 %., что говорит об увеличении финансовой зависимости предприятия от внешних источников финансирования.

Анализ динамики слагаемых собственного капитала свидетельствует, что уставный и резервный капитал сохранен, а нераспределенная прибыль снизилась.

Анализ состава и структуры заемных источников финансовых ресурсов ЗАО «Северэкскавация» показал, что в составе заемного капитала произошло снижение величины краткосрочных заемных средств на 3686 тыс. руб., и увеличение более чем в 2 раза кредиторской задолженности.

Таким образом, сравнение структурной динамики актива и пассива баланса показало, что прирост финансовых ресурсов в большей степени направлен на увеличение оборотного капитала, а именно запасов и денежных средств, что повышает уровень мобильности имущества предприятия, при этом наибольшее влияние на увеличение имущества оказал прирост заемного капитала.

В организации происходит сокращение собственного капитала за счет сокращения нераспределенной прибыли (на 17385 тыс. руб.). В 2017 году финансовый результат предприятия принял отрицательное значение - компания понесла убытки.

Главным источником формирования собственного капитала является нераспределенная прибыль, доля которой составила большую часть всего объема финансирования (69,6 % в 2016 году и 51,8 % в 2017 году).

Оценка изменений источников средств по данным пассива баланса показала, что их увеличение в основном произошло за счет роста кредиторской задолженности.

Но круг мобилизуемых организацией средств, для новых вложений значительно шире: немалые средства ежегодно возвращаются в виде сумм начисленной амортизации, определить которую по балансу невозможно.

Далее проанализируем структуру заемных источников финансирования (таблица 4).

Таблица 4

Динамика структуры заемного капитала предприятия за 2016-2017 гг.

|

-Источник заемных средств |

Значение, в тыс. руб. |

Структура, в процентах |

Изменение структуры |

||

|

2016 |

2017 |

2016 |

2017 |

||

|

Долгосрочные обязательства |

- |

- |

- |

- |

- |

|

Краткосрочные обязательства, всего |

61 023 |

114 350 |

100,0 |

100,0 |

0,0 |

|

Заемные средства |

15 991 |

12 305 |

26,2 |

10,8 |

-15,4 |

|

Кредиторская задолженность |

45 032 |

102 045 |

73,8 |

89,2 |

15,4 |

|

Итого |

61 023 |

114 350 |

100,0 |

100,0 |

0,0 |

Заемный капитал предприятия представлено только краткосрочными обязательствами. Наибольшую долю (73,8 % в 2016 году и 89,2 % в 2017 году) в формировании заемного капитала составляет кредиторская задолженность. Динамика кредиторской задолженности характеризуют ухудшение состояния платежной дисциплины.

Помимо этого в 2016 и 2017 годах организацией были привлечены и краткосрочные займы, хотя в 2017 году уже в меньшем объеме – их доля сократилась на 15,4 %.

Для оценки эффективности использования источников финансовых ресурсов предприятия рассчитаем также финансовые коэффициенты и представим их в таблице 5.

Для расчета коэффициентов понадобится величина собственных оборотных средств предприятия. Для ее расчета используем формулу (7).

Таблица 5

Коэффициентный анализ источников финансовых ресурсов

|

Показатель |

Значение |

Норматив |

|

|

2016 |

2 017 |

||

|

Собственные оборотные средства |

106 677 |

87 942 |

- |

|

Коэффициент собственного капитала (независимости) |

0,70 |

0,52 |

0,6 и выше |

|

Коэффициент заемного капитала (финансовой зависимости) |

1,43 |

1,92 |

1,7 и ниже |

|

Коэффициент финансового рычага |

0,43 |

0,92 |

менее 0,7 |

|

Коэффициент обеспеченности собственными средствами |

0,64 |

0,43 |

0,1 и выше |

|

Коэффициент оборачиваемости оборотного капитала |

0,16 |

0,93 |

- |

|

Коэффициент оборачиваемости собственного капитала |

0,19 |

1,52 |

- |

|

Рентабельность собственного капитала |

0,03 |

-3,00 |

- |

|

Рентабельность заемного капитала |

0,07 |

-3,24 |

- |

Величина собственных оборотных средств предприятия снизилась, что было вызвано снижением собственного капитала предприятия, вследствие понесенных убытков, и увеличением внеоборотных активов предприятия.

Коэффициент собственного капитала снизился и в 2017 году его значение было ниже нормы, а заемного капитала, соответственно возрос, это говорит о том, что меньшая часть активов предприятия стала покрываться за счет собственных средств, что свидетельствует об усилении финансовой зависимости предприятия.

На основе анализа коэффициента финансового рычага видим, что на 1 рубль собственного капитала в 2016 году приходилось 0,43 руб. заемных средств, а в 2017 году – 0,92 руб., следовательно, зависимость компании от заемных средств усиливается и финансовая устойчивость предприятия ухудшается.

Эффективность оборотного капитала немного повысилась - в 2016 году оборачиваемость оборотных средств была 0,16, а в 2017 году на 1 рубль оборотных средств приходилось 0,93 рублей выручки.

Эффективность использования собственного капитала улучшилась – вложенные средства стали быстрее оборачиваться.

Но показатели оборачиваемости имеют низкие значения: оборотный капитал оборачивается более года, а для оборачиваемости собственного капитала требуется 240 дней.

Рентабельность как собственного, так и заемного капитала имеет низкие значения, а в 2017 году эти значения вообще отрицательны. Это обусловлено небольшой величиной чистой прибыли в 2016 году и наличием убытка в 2017 году. Это свидетельствует о снижении эффективности капитала предприятия. Вложенные средства не имеют должной отдачи и не приносят прибыли.

Основными недостатками, выявленными в ходе анализа источников финансовых ресурсов ЗАО «Северэкскавация» являются:

- снижение финансовой устойчивости и повышение финансовой зависимости предприятия;

- высокая доля и рост кредиторской задолженности;

- низкая эффективность использования капитала предприятия;

- снижение прибыльности предприятия, вплоть до наличия убытков.

3 рекомендации по совершенствованию политики управления финансовыми ресурсами предприятия и их источниками

Финансовая устойчивость предприятия снижается, это связано со снижением размера собственных средств и увеличением краткосрочных обязательств в части кредиторской задолженности.

Следовательно, для улучшения финансового состояния предприятия следует:

- пересмотреть политику управления кредиторской и дебиторской задолженностью и изыскать денежные средства для расчетов с кредиторами предприятия;

- увеличить долю собственного и снизить долю заемного капитала (например, путем увеличения уставного капитала и совершенствования политики управления кредиторской задолженностью).

Предприятию следует пересмотреть политику управления кредиторской и дебиторской задолженностью, так как дебиторская задолженность составляет большую часть активов предприятия (почти 60% в 2017 году), а на кредиторскую задолженность приходится 89% всех заемных средств.

Управление кредиторской задолженностью предполагает:

- разумный выбор поставщиков и подрядчиков с учетом их надежности, условий и сроков поставок, выполнения работ и заказов;

- согласование выгодных условий расчетов, сроков платежей и др.;

- контроль за соблюдение расчетно-платежной дисциплины;

- обоснованные соотношения между величинами кредиторской и дебиторской задолженности. [17]

Одним из вариантов снижения объемов кредиторской задолженности, предприятия может быть использование механизма взаимозачетов, что в свою очередь позволит увеличить оборот ресурсов предприятия. Взаимозачеты между организациями могут проводиться не только через банк, но и предоставлением взаимных работ, услуг; обмен различными товарами, продукцией, тем самым, уменьшив задолженности предприятий.

Одним из важнейших подходов кредиторской задолженности является отслеживание сроков оплаты. Это связано не только с тем, что в случае просрочек применяется повышенный процент платежей по договору, но и с отгрузкой товара, которая в результате нарушения сроков может быть прекращена.[1]

Одним из важных этапов является соблюдение сроков оплаты по договорам, которые несут подразделения логистик. Финансовые службы предприятий тоже отслеживает оплату поставщикам в соответствии с предоставленным графиком и отвечают за то, чтобы предприятие имело в наличии денежные средства в дни проведения платежей. Такая двойная система помогает предприятию не зависеть только от одного сотрудника организации, а иметь налаженную систему по проведению оплаты в срок без просрочек.

Также следует подбирать оптимальную структуру оплаты товаров и услуг для каждого конкретного случая, для чего следует:

- составлять бюджет и схемы кредиторской задолженности;

- оценивать финансовые возможности, вероятные риски и степень доверия в отношениях с кредиторами. [6]

Наиболее эффективным способом управления дебиторской задолженности для предприятия будет являться разработка индивидуальных правил работы с клиентами. Кредитная политика организации, должна быть основана на совокупности различных методов и выборе для каждого заказчика или их группы наиболее подходящий вариант.

Инкассация дебиторской задолженности посредством коммерческих переговоров - более предпочтительный способ, так как в результате переговоров предприятие имеет возможность взыскать с должника задолженность в полном объеме. Это один из наиболее дешевых и удобных способов для предприятия.

Выделим основные моменты, на которые ЗАО «Северэкскавация» следует обратить внимание в проведении кредитной политики.

-управление дебиторской задолженностью начинается в процессе составления договора, поэтому в договорах следует предусматривать все нюансы оплаты за выполненные работы, возможность предоставления отсрочек, предоплату, штрафы за несвоевременное поступление платежей.

В настоящее время предоплата является достаточно простым и распространенным способом страхования вероятности возникновения каких-либо проблем с погашением заказчиками своих обязательств. Отказываться от предоплаты имеет смысл лишь в случаях завоевания рынка и для приобретения перспективных клиентов.

При предоставлении отсрочки платежа необходимо оформлять дополнительное соглашение, обязательными условиями которого являются сумма лимита предоставляемой отсрочки, так называемого коммерческого кредита, и количество дней отсрочки платежа, а также последствия несвоевременной оплаты.

-действенная мера предупреждения дебиторской задолженности - анализ платежеспособности клиента, оценка вероятности возникновения задержки оплаты.

При заключении долгосрочных договоров можно предусмотреть представление справок о состоянии банковского счета заказчика.

-важно своевременно проверять наличие всех необходимых документов, подписанных заказчиком, не дожидаясь ситуации возникновения задолженности.

-необходимо установить постоянный контроль состояния расчетов с покупателями, особенно при отсрочке платежа, а также контроль соотношения дебиторской и кредиторской задолженности. [2; 9; 13]

Еще одним из рекомендуемых мероприятий в управлении источниками финансовых ресурсов является увеличение доли собственного и снижение доли заемного капиталов. Таким образом, управление финансовыми ресурсами предприятия должно быть направлено на поиск резервов систематического наращения собственного капитала по направлениям:

- постепенное увеличение уставного капитала по мере экономического роста (дополнительный выпуск акций и повышение взносов);

- повышение прибыли предприятия и доли прибыли, вложенной в экономический сектор;

- увеличение добавочного и резервного капитала. [17]

При этом укрепление финансового положения предприятия предполагает не только наращивание абсолютной величины собственных средств, но и их обоснованное направление во внеоборотные и оборотные активы.

Для увеличения собственного капитала можно использовать ряд следующих операций:

- дооценка основных средств – переоценка группы однородных объектов основных средств по текущей (восстановительной) стоимости проводится не чаще одного раза в год;

- увеличение уставного капитала;

- взносы учредителей в имущество общества - производятся без изменения уставного капитала. В этом случае возвратность вложенных средств (к примеру, заем) не предполагается, а средства, внесенные участником для увеличения чистых активов, не облагаются налогом на прибыль. В качестве взноса лучше использовать деньги, а не имущество, чтобы у передающей стороны не возникла база по НДС с безвозмездной передачи имущества. [12; 14]

У предприятия наблюдается низкий уровень показателей рентабельности, в 2017 году компания несет убытки.

Повышение рентабельности достигается повышением цен на реализуемую продукцию, а также снижением себестоимости реализуемой продукции. Если в структуре реализуемой продукции увеличивается удельный вес более рентабельных видов изделий, то это обстоятельство также повышает уровень рентабельности продаж.

Выделяют экстенсивные факторы, влияющие на уровень рентабельности: рост прибыли за счет увеличения объемов строительных работ и размер инфляции, влияющий на уровень цен, и интенсивные факторы: использование достижений научно-технического прогресса, совершенствование организации труда и производства, сокращение сроков строительства, снижение себестоимости и др. [14]

К основным источникам увеличения уровня рентабельности можно отнести увеличение суммы прибыли от реализации работ и услуг и снижение себестоимости.

Выделяют три основных пути увеличения прибыли строительной организации: технологический, организационный, экономический.

Технологический способ - заключается в разработке новой технологии производства, совершенствовании уже имеющейся технологии, приобретении более современного оборудования. Это позволит снизить затраты на производство, что приведет к уменьшению себестоимости и улучшению качества продукции.

Организационный способ - состоит в совершенствовании организационной структуры, улучшении организации производства и управления.

Экономический способ заключается в использовании экономических рычагов, способствующих увеличению прибыли:

- стимулирование предприятий путем нормативных документов принимаемых государством. Так на размер и темпы прибыли непосредственно влияет и налоговая система государства;

- улучшение эффективности текущей деятельности, увеличение деловой активности персонала, например, путем материальных поощрений;

- выявление резервов увеличения объемов производства и реализации, снижения себестоимости работ (услуг), роста прибыли.

Основные источники резервов увеличения прибыли - это увеличение объемов выполняемых работ, снижение ее себестоимости, повышение качества работ, ценовая политика, финансовое планирование (рисунок 3).[9]

Резервы увеличения прибыли

Увеличение объема выполняемых работ

Повышение цен

Снижение себестоимости

Повышение качества работ

Поиск более выгодных рынков сбыта

Реализация в более оптимальные сроки

Рис.3. Основные направления поиска резервов увеличения прибыли от реализации продукции (работ, услуг)

Для максимизации прибыли и минимизации затрат можно предложить следующие мероприятия:

-увеличение объема выполняемых работ, конкурентоспособность СМР, услуг за счет использования возможности гибкого ценообразования;

-снижение себестоимости продукции, заключающееся в более рациональном использовании ресурсов предприятия, находящихся у него в распоряжении - материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени;

-сокращение управленческих и коммерческих расходов;

-уменьшение прочих расходов, за счет снижения сумм комиссионного вознаграждения посредническим организациям; штрафов, пеней и неустоек, уплаченных организацией за нарушение хозяйственных договоров; сумм дебиторской задолженности с истекшим сроком исковой давности;

- сокращение сроков производства работ, для чего могут применяться мотивация и демотивация работников, повышение материальной заинтересованности работников в результатах своего труда (использование процентную системы оплаты, премии);

- внедрение автоматизированных средств, для выполнения ремонтных и строительных работ.[2; 15]

Таким образом, следование данным рекомендациям позволит организации повысить эффективность финансовых ресурсов и их источников и в целом улучшить финансовое состояние предприятия.

ЗАКЛЮЧЕНИЕ

Развитие рыночных отношений привело к тому, что сегодня любой хозяйствующий субъект заинтересован в прибыльном и эффективном использовании имеющихся в его распоряжении ресурсов.

В данной работе были рассмотрены финансовые ресурсы предприятия. Финансовыми ресурсами принято считать совокупность денежных средств строго целевого использования, которые обладают потенциальной возможностью высвобождения из оборота или дополнительной загрузки в оборот.

Также были рассмотрены источники финансовых ресурсов, которые можно классифицировать по различным признакам.

Важное значение в управлении источниками финансовых ресурсов имеет оценка эффективности их использования, которая может производиться различными методами6 динамическим, структурным, коэффициентным и др.

В ходе работы был проведен анализ источников финансовых ресурсов строительного предприятия ЗАО «Северэкскавация». В ходе анализа был выявлен ряд проблем, а именно: снижение финансовой устойчивости предприятия и усиление финансовой зависимости, высокая доля и рост кредиторской задолженности; низкая эффективность использования капитала предприятия и убыточность предприятия.

По результатам проведенного анализа были предложены рекомендации по совершенствованию политики управления источниками финансовых ресурсов предприятия, которую приведут к улучшению его финансового положения.

Даны рекомендации в части кредитной политики, а именно в управлении кредиторской и дебиторской задолженности, они направленны на недопущение в дальнейшем появления задолженности в значительных объемах.

Также рекомендуется проведение мероприятий, направленных на увеличение прибыли, за счет оптимизации расходов предприятия.

БИБЛИОГРАФИЯ

1 Алексеева О.А., Науменко А.А. Управление заемным капиталом компании // Проблемы экономики и менеджмента. 2016. №3 (55). 16-19

2 Бороненкова С.А. Комплексный финансовый анализ в управлении предприятием: Учебное пособие. - М.: Форум, НИЦ ИНФРА-М, 2016. - 336с.

3 Гребнева М. Е. Анализ собственного капитала организации и определение его эффективности // Политика, экономика и инновации.- 2015.- №2.

4 Дикушина А. Ю., Павлова Е. В. Использование коэффициентного анализа в качестве основного метода оценки эффективности использования капитала предприятия // Молодой ученый. -2016. - №20. - С. 297-300.

5 Дягель О. Ю. Аналитическое обеспечение управления финансовыми ресурсами коммерческой организации : монография. – Красноярск : Сиб. федер. ун-т, 2017. – 216 с.

6 Емелин В. Н., Пивкина Е. И. Управление кредиторской задолженностью организации // Молодой ученый. - 2014. - №8. - С. 465-467.

7 Казакова Н.А. Финансовая среда предпринимательства и предпринимательские риски : учеб. пособие. – М. : ИНФРА-М, 2017. – 208 с.

8 Конищева М. А. Финансы организаций: учеб. пособие / М. А. Конищева, О. И. Курган, Ю. И. Черкасова. – Красноярск: Сиб. федер. ун-т, 2015. – 384 с.

9 Левчаев П.А. Финансовый менеджмент : учеб. пособие. - М. : ИНФРА-М, 2017. - 247 с.

10 Меркулова Е. Ю., Морозова Н. С. Характеристика и анализ использования собственного и заемного капитала предприятия // Социально-экономические явления и процессы. - 2016. - №10. С.- 35-40

11 Нешитой А. С. Финансы: Учебник для бакалавров. - 11-е изд., перераб. и доп. - М.: Издательско-торговая корпорация «Дашков и К°», 2018. - 352 с.

12 Прасолова А. А., Ильина И. В. Оптимизация источников финансирования хозяйственной деятельности предприятий // Молодой ученый. - 2016. - №12.5. - С. 58-60.

13 Тютюкина Е. Б. Финансы организаций (предприятий): Учебник. - М.: Издательско-торговая корпорация «Дашков и К°», 2018. - 544 с.

14 Филатова Т.В. Финансовый менеджмент: Учеб. пособие. - М.: ИНФРА-М, 2018. - 236 с.

15 Финансы: Учебник / под ред. д.э.н., проф. А. П. Балакиной и д.э.н., проф. И. И. Бабленковой. - М.: Издательско-торговая корпорация «Дашков и К°», 2017. - 384 с.

16 Финансы: Учебник. / под ред.проф. В. А. Слепова.- 4_е изд., перераб. и доп. - М.: Магистр : ИНФРА_М, 2017. - 336 с.

17 Фридман А.М. Финансы организаций : учебник. - М. : РИОР : ИНФРА-М, 2017. 202 с.

18 Шамин В.С. Источники формирования финансовых ресурсов предприятия в современных условиях // Наука, образование, инновации: апробация результатов исследований. Материалы Международной (заочной) научно-практической конференции / Издательство: Научно-издательский центр «Мир науки». – 2017. - С. 554-559

19 Щукина В.Ю. Механизм формирования финансовых ресурсов предприятия // Ресурсам области - эффективное использование. Сборник материалов XVIII Ежегодной научной конференции студентов Технологического университета. - 2018. - С. 539-545.

Приложения

Бухгалтерский баланс ЗАО «Северэкскавация» на 31 декабря 2017 г.

Отчет о финансовых результатах ЗАО «Северэкскавация» за 2017 год

- Управление денежными потоками на предприятии(Теоретические основы управления денежными потоками)

- УПРАВЛЕНИЕ ОБОРОТНЫМИ СРЕДСТВАМИ ПРЕДПРИЯТИЯ (Определение, состав и структура оборотных средств предприятия)

- Экономическое содержание прибыли и ее роль в рыночной экономике. Виды прибыли и порядок формирования.

- Деятельность гостиничного комплекса «Courtyard by Marriott Moscow City Center» г. Москвы и изучение процесса технологии бронирования номеров и мест в гостинице

- Профессиональный стресс в управленческой деятельности (Проблема профессионального стресса в управленческой деятельности)

- Биологическая обратная связь как психотерапевтический метод (Применение метода биологической обратной связи в медицине и психологии)

- Особенности управления муниципальным образованием «Приморско-Куйский сельсовет»

- Особенности управления муниципальным образованием «Каменское»

- Управление формированием прибыли на предприятии(Экономическая сущность прибыли)

- Управление формированием прибыли на предприятии (Теоретические основы управления формированием прибыли на предприятии)

- анализ финансовых результатов деятельности предприятия и оценка влияния на них инфляционных процессов

- Управление финансовой инвестиционной деятельностью предприятий (Инвистиционная деятельность предприятий)