Прямые и косвенные расходы в налоговом учете

Содержание:

ВВЕДЕНИЕ

В условиях развивающихся рыночных отношений в нашей стране предприятие становится юридически и экономически самостоятельным. Эффективное управление производственной деятельностью предприятия все более зависит от уровня информационного обеспечения его отдельных подразделений и служб.

В настоящее время немногие российские организации имеют таким образом поставленный бухгалтерский учет, чтобы содержащаяся в нем информация была пригодна для оперативного управления и анализа.

Как показывает практика, предприятия, имеющие сложную производственную структуру, остро нуждаются в оперативной экономической и финансовой информации, помогающей оптимизировать затраты и финансовые результаты, принимать обоснованные управленческие решения. К сожалению, принимаемые руководством решения по развитию и организации производства не обосновываются соответствующими расчетами и, как правило, носят интуитивный характер.

Информация, необходимая для оперативного управления предприятием, содержится в системе управленческого учета, который считают одним из новых и перспективных направлений бухгалтерской практики.

Управленческий учёт – самостоятельное направление бухгалтерского учёта организации, которое обеспечивает её управленческий аппарат информацией, используемой для планирования, управления, контроля и оценки организации в целом, а также её структурных подразделений.

То есть это не только наблюдение и обобщение текущих данных, даже не анализ и оценка полученной информации. Это, прежде всего, система внутреннего оперативного управления.

Объектами бухгалтерского управленческого учёта являются затраты (текущие и капитальные) предприятий и его отдельных структурных подразделений – центров ответственности; результаты хозяйственной деятельности как всего предприятия, так и отдельных центров; внутреннее ценообразование; бюджетирование и внутренняя отчётность.

Для принятия оптимальных управленческих и финансовых решений необходимо знать все затраты и разбираться в информации о производственных расходах.

Для принятия оптимальных управленческих и финансовых решений необходимо знать свои затраты и в первую очередь разбираться в информации о производственных расходах. Анализ издержек помогает выяснить их эффективность, установить, не будут ли они чрезмерными, проверить качественные показатели работы, правильно установить цены, регулировать и контролировать расходы, планировать уровень прибыли и рентабельности производства.

1. ПОРЯДОК ОПРЕДЕЛЕНИЯ СУММЫ РАСХОДОВ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ.

1. Если налогоплательщик определяет доходы и расходы по методу начисления, расходы на производство и реализацию определяются с учетом положений настоящей статьи.

Для целей настоящей главы расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на:

1) прямые;

2) косвенные.

К прямым расходам могут быть отнесены, в частности:

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 06.06.2005 N 58-ФЗ)

материальные затраты, определяемые в соответствии с подпунктами 1 и 4 пункта 1 статьи 254 настоящего Кодекса;

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также расходы на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда;

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 06.06.2005 N 58-ФЗ, от 24.07.2009 N 213-ФЗ, от 29.06.2015 N 177-ФЗ)

суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных расходов, определяемых в соответствии со статьей 265 настоящего Кодекса, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

(в ред. Федерального закона от 29.05.2002 N 57-ФЗ)

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг).

(абзац введен Федеральным законом от 06.06.2005 N 58-ФЗ)

2. При этом сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода с учетом требований, предусмотренных настоящим Кодексом. В аналогичном порядке включаются в расходы текущего периода внереализационные расходы.

(в ред. Федеральных законов от 29.05.2002 N 57-ФЗ, от 06.06.2005 N 58-ФЗ)

Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены в соответствии со статьей 319 настоящего Кодекса.

(в ред. Федерального закона от 06.06.2005 N 58-ФЗ)

Налогоплательщики, оказывающие услуги, вправе относить сумму прямых расходов, осуществленных в отчетном (налоговом) периоде, в полном объеме на уменьшение доходов от производства и реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства.

(абзац введен Федеральным законом от 06.06.2005 N 58-ФЗ)

3. В случае, если в отношении отдельных видов расходов в соответствии с настоящей главой предусмотрены ограничения по размеру расходов, принимаемых для целей налогообложения, то база для исчисления предельной суммы таких расходов определяется нарастающим итогом с начала налогового периода. При этом по расходам налогоплательщика, связанным с добровольным страхованием (пенсионным обеспечением) своих работников, для определения предельной суммы расходов учитывается срок действия договора в налоговом периоде, начиная с даты вступления такого договора в силу.

(п. 3 введен Федеральным законом от 29.05.2002 N 57-ФЗ)

Производственные расходы делятся на прямые и косвенные. Все они, если обоснованны и подтверждены, в конце концов уменьшают налоговую базу по прибыли, но в разное время.

Посмотрим, как правильно классифицировать свои производственные расходы и чем нужно руководствоваться. Ведь правильное деление таких расходов поможет сделать учет максимально безопасным в случае налоговой проверки.

2. ЗАЧЕМ НУЖНО ДЕЛЕНИЕ РАСХОДОВ НА ПРЯМЫЕ И КОСВЕННЫЕ.

Деление расходов текущего периода на прямые и косвенные требуется для правильного установления момента признания затрат в составе расходов, которые уменьшают доходы текущего периода:

- прямые расходы списываются на уменьшение налоговой базы только после реализации продукции, в расходах на производство которой они учтены. Сформированная сумма прямых расходов текущего месяца подлежит ежемесячному распределению между НЗП (незавершенным производством) и изготовленной в течение месяца продукцией (выполненными работами, оказанными услугами). Затем рассчитывается сумма прямых расходов, приходящаяся на готовую, отгруженную и реализованную в текущем месяце продукцию.

Примечание

Четкой методики распределения прямых расходов на остатки НЗП и произведенной продукции в Налоговом кодексе нет. Конкретные правила такого распределения разрабатываются организацией с учетом специфики производства;

- косвенные расходы списываются на уменьшение налоговой базы сразу - в том месяце, в котором возникли (без привязки к реализации продукции).

Примечание

Нужно учесть, что если определенные затраты связаны с получением доходов в течение нескольких отчетных периодов, то необходимо распределить такие расходы между разными периодами исходя из принципа равномерности признания доходов и расходов, а уже потом учитывать их при формировании "прибыльной" базы, ориентируясь на то, являются они прямыми или косвенными. Минфин рекомендует равномерно признавать, к примеру, арендные платежи (если они относятся к нескольким периодам), расходы на сертификацию продукции, затраты на приобретение прав на программные продукты, когда в договоре указан период предоставления неисключительных прав. Также надо постепенно признавать в качестве затрат текущего периода единовременный платеж по договору страхования.

Таким образом, чем меньше перечень прямых расходов, тем больше перечень косвенных, а значит, ваши затраты будут быстрее учтены при расчете налогооблагаемой прибыли.

С разделением затрат на прямые и косвенные бухгалтеру промышленного предприятия приходится сталкиваться постоянно, начиная с расчета себестоимости продукции и заканчивая группировкой расходов для целей налогообложения.

3. ПРЯМЫЕ И КОСВЕННЫЕ ЗАТРАТЫ: СХОДСТВО И РАЗЛИЧИЯ

Обратимся к Письму Минфина России от 10.02.2016 N 03-03-06/3/6878. В нем отмечено, что для целей налогообложения различие между прямыми и косвенными расходами заключается в разном порядке их учета:

- косвенные затраты на производство и реализацию, осуществленные в отчетном (налоговом) периоде, в полном объеме относятся к расходам текущего периода;

- прямые затраты относятся к расходам текущего (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены.

Поясним. Косвенные расходы учитываются при налогообложении независимо от факта получения доходов, которые они уменьшают. Главное - сам факт осуществления, экономическое обоснование и документальное подтверждение. Ведь в налоговом кодексе РФ принятие косвенных расходов в целях налогообложения не обусловлено наличием в том же налоговом периоде доходов от реализации продукции (работ, услуг). Поэтому принятие для целей налогообложения фактически осуществленных косвенных расходов даже при отсутствии в том же периоде доходов от деятельности не противоречит положениям гл. 25 НК РФ.

Перейдем к прямым расходам. В общем случае они списываются не полностью, а лишь частично, если организация имеет остатки незавершенного производства, остатки готовой продукции на складе, а также отгруженную, но еще не реализованную продукцию. Прямые расходы списываются без распределения как косвенные, только если налогоплательщик оказывает услуги, но предприятия пищевой промышленности производят продукцию, поэтому не смогут воспользоваться "поблажкой" (п. 2 ст. 318 НК РФ). Раз так, вопрос распределения расходов на прямые и косвенные для промышленных предприятий отнюдь не праздный, от его решения зависит не только правильность заполнения декларации, но и расчет самого налога на прибыль. Причем нужно помнить, что деление расходов на прямые и косвенные в бухгалтерском и налоговом учете различно: в первом случае бухгалтер следует отраслевым инструкциям, а при расчете налога на прибыль - нормам гл. 25 НК РФ. Их сейчас и рассмотрим.

4. ЧТО ВХОДИТ В ПРЯМЫЕ, А ЧТО В КОСВЕННЫЕ РАСХОДЫ?

Напоминаем, что п. 1 ст. 318 НК РФ определены следующие виды прямых затрат:

- материальные, определяемые по правилам пп. 1 и 4 п. 1 ст. 254 НК РФ (сырье, материалы, комплектующие изделия, полуфабрикаты, используемые в производстве товаров (выполнении работ, оказании услуг));

- на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг;

- на обязательное пенсионное страхование, идущее на финансирование страховой и накопительной частей трудовой пенсии;

- на обязательное медицинское страхование работников, зарплата которых включается в состав прямых затрат;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством, страхование от несчастных случаев на производстве и профзаболеваний;

- суммы амортизации по основным средствам, используемым для производства продукции (товаров, работ, услуг).

Перечень прямых расходов, предусмотренный в п. 1 ст. 318 НК РФ, не является закрытым, а включает в себя лишь основные виды подобных затрат, которые могут учитываться всеми хозяйствующими субъектами. Сам же налогоплательщик вправе в своей учетной политике для целей налогообложения определить наряду с предусмотренными в ст. 318 иные расходы, которые с учетом конкретного вида деятельности будут рассматриваться в качестве прямых. Можно как расширить, так и сузить перечень прямых расходов. В принципе, ограничений нет. Однако согласно требованиям ст. 252 НК РФ решение налогоплательщика должно быть обоснованным, поскольку занижение величины прямых расходов или неправильный их учет налоговики (а вместе с ними и судьи) могут расценить как искажение налоговых обязательств перед бюджетом.

Списка косвенных расходов в гл. 25 НК РФ нет, это означает, что к ним относятся все иные расходы. Но косвенными могут являться только учитываемые в целях налогообложения прибыли расходы. Нельзя считать косвенными расходы внереализационные, учитываемые по иным правилам, нежели расходы, связанные с производством и реализацией. Безусловно, конкретные виды косвенных затрат у каждого предприятия промышленности свои, но вполне можно выделить подобные расходы, присущие многим налогоплательщикам.

В состав косвенных могут входить те же самые виды прямых затрат (материалы, зарплата, взносы, амортизация), только связанные непосредственно не с выпуском продукции (продажей товаров, работ, услуг), а с общехозяйственной или управленческой деятельностью. Здесь же стоит вспомнить о затратах на оплату услуг сторонних организаций, как связанных, так и не связанных напрямую с выпуском продукции: на страхование, ремонт и содержание основных средств и оборудования, оказание консультационных, информационных и иных подобных услуг общего характера (подробный перечень данных затрат приведен в ст. ст. 262 - 264 НК РФ).

5. МНЕНИЕ СУДЕБНЫХ ИНСТАНЦИЙ.

Материальные затраты. В части данных расходов есть дополнительное уточнение. Прямыми материальными могут быть расходы, поименованные в пп. 1 и 4 п. 1 ст. 254 НК РФ. Это стоимость сырья и материалов, образующих их основу либо являющихся необходимым компонентом при производстве продукции, а также комплектующие изделий и полуфабрикаты, подвергающиеся дополнительной обработке у налогоплательщика. Все остальные материальные затраты являются косвенными.

В частности, будут косвенными расходы на приобретение энергии всех видов - и не только потому, что они не поименованы в названных подпунктах. Как правило, такие затраты являются общепроизводственными, не относятся к конкретному производственному процессу и изготовлению определенной продукции, а потому подлежат распределению как косвенные. Право налогоплательщика учитывать в составе косвенных налоговых расходов общепроизводственные затраты, которые в бухгалтерском учете формируют себестоимость готовой продукции, подтверждено и в Постановлении АС СЗО от 15.07.2015 N Ф07-4205/2015. Хотя в другом деле (Постановление АС СЗО от 10.03.2015 N Ф07-630/2015) налогоплательщик сам изначально включил указанные выше затраты в состав прямых налоговых расходов, оставив для косвенных - затраты вспомогательных подразделений.

Кстати, к косвенным относятся и расходы на упаковку готовой продукции, так как они поименованы в пп. 2 п. 1 ст. 254 НК РФ. Тот факт, что упакованная продукция не вся может быть реализована и, как следствие, не все связанные с ней затраты могут быть учтены в уменьшение полученных от продажи доходов, не играет роли в налоговой квалификации "упаковочных" затрат, в том числе и в судебном разбирательстве (Постановление АС МО от 22.01.2015 N Ф05-15866/2014).

Расходы на оплату труда и взносы. В отличие от предыдущей категории затрат, оплата труда не всегда однозначно связана с производством конкретного вида продукции. Отдельные сотрудники могут быть заняты в различных процессах, что говорит о "косвенном" их участии. Оплату труда такого персонала предприятие может отражать в составе косвенных затрат. Но здесь требуется внимательность. К прямым затратам основного производства относится не только зарплата персонала рабочих специальностей. Этот термин является общим понятием и не исключает участие инженерно-технических работников в производственном процессе. В частности, у добытчиков полезных ископаемых такими "прямыми" сотрудниками может быть персонал техники безопасности, отдела технического контроля, подготовительного и ремонтно-монтажных участков, отдела профилактических работ и техники безопасности, электросилового хозяйства (Постановление АС ЗСО от 25.11.2015 N Ф04-25087/2015).

Очевидно, что квалификация страховых взносов во внебюджетные фонды определяется тем, к какому виду затрат относится оплата труда, с которой начисляются взносы (Постановление ФАС МО от 29.01.2014 N Ф05-17092/2013). Если оплату труда того или иного работника можно считать прямым расходом, то и взносы во внебюджетные фонды с нее относятся к данной категории затрат. Между тем налогоплательщики обычно фиксируют в учетной политике, какие расходы на уплату взносов и оплату труда относятся к прямым, а какие - к косвенным, попросту давая ссылку на нормы ст. 318 НК РФ. Тогда надо быть готовым к тому, что налоговики потребуют включить в состав прямых расходов все, что рекомендовано в п. 1 ст. 318.

Амортизация. В рекомендованном списке прямых расходов есть данный вид затрат. В производстве продукции без внеоборотных активов, в частности производственных площадей и оборудования, не обойтись. Поэтому бухгалтеру следует подготовить серьезные аргументы, чтобы исключить амортизацию по основным производственным фондам из прямых расходов.

В Постановлении ФАС ВВО от 04.02.2014 N А82-12003/2012 налогоплательщику удалось обосновать отнесение амортизации в состав косвенных затрат. Суд установил: исходя из особенностей технологического процесса предприятия отнести суммы начисленной амортизации к конкретному производственному процессу и изготовлению определенной продукции невозможно. Данное обстоятельство, кстати, не опровергнуто налоговиками.

В пользу налогоплательщика сыграл и тот факт, что основные средства прямо участвуют в процессе производства продукции, а потому начисленная амортизация признается экономически обоснованными для налогообложения затратами. Списание этих сумм в полном объеме по окончании каждого месяца признано судом правомерно, так как расходы относятся ко всем облагаемым налогом на прибыль доходам.

Иные расходы. Затраты на приобретение работ и услуг производственного характера, выполняемых сторонними организациями, могут учитываться в составе прямых расходов при условии, что они включены в перечень прямых расходов, определенный в учетной политике для целей налогообложения. Но чаще бывает как раз обратное - оплата работ субподрядчиков, согласно учетной политике, исключается из прямых расходов (Постановление АС ВСО от 10.06.2015 N Ф02-2865/2015). Дело в том, что эти затраты подпадают под нормы пп. 6 п. 1 ст. 254 НК РФ, признающего оплату работ и услуг производственного характера, выполняемых сторонними организациями, материальными расходами, имеющими характер косвенных. Здесь также есть "подводные камни", например отдельные суды считают арендную плату за помещения, в которых производится продукция, прямыми расходами (см., например, Постановление АС МО от 30.09.2014 N Ф05-10544/14).

6. ДОБЫТЧИКИ ПОЛЕЗНЫХ ИСКОПАЕМЫХ.

Для данных организаций определяющими являются затраты на добычу, что включает не только разработку месторождений, но и вывоз полезных ископаемых, а также иных сопутствующих пород. Как следует из Постановления АС УО от 28.08.2015 N Ф09-5678/15, налоговики посчитали, что поскольку вывоз руды на прирельсовый склад и вывоз вскрыши в отвалы в транспортной системе разработки месторождения являются частью технологического процесса и одним из этапов добычи полезных ископаемых, то понесенные в процессе транспортировки руды и вскрыши расходы являются прямыми и квалифицируются как расходы на оплату труда персонала, участвующего в процессе производства.

Предприятие не спешило соглашаться с мнением ревизоров, указывая на отличительный признак прямых затрат, в том числе для целей налогообложения. Они могут быть отнесены непосредственно на определенный объект калькулирования, в частности на выпускаемую предприятием продукцию или добываемые полезные ископаемые.

Между тем налоговый учет рассматриваемых в споре затрат прямым путем невозможен: затраты на добычу руды нужно учитывать в разрезе трех объектов калькулирования - горно-вскрышных расходов, расходов на добычу и общецеховых расходов. Это говорит в пользу того, что стоимость транспортировки руды, вскрыши и прочих грузов (балласта и снега), обусловленной единым технологическим процессом, относится к косвенным расходам для целей налогового учета. Такие аргументы приведены в Постановлении АС УО от 28.08.2015 N Ф09-5678/15.

Суд обратил внимание и на то, что в силу прямого указания ст. 318 НК РФ прямыми являются материальные расходы, перечисленные в пп. 1, 4 п. 1 ст. 254 НК РФ. В то же время стоимость транспортных услуг структурных подразделений самого налогоплательщика по перевозкам грузов внутри организации входит в материальные расходы, упомянутые в пп. 6 п. 1 ст. 254, то есть может быть отнесена к косвенным расходам отчетного периода. Дополнить указанные затраты можно расходами на горно-подготовительные работы при добыче полезных ископаемых, по эксплуатационным вскрышным работам на карьерах и нарезным работам при подземных разработках в пределах горного отвода горнорудных предприятий. Они приравниваются к материальным расходам для целей налогообложения в силу норм пп. 4 п. 7 ст. 254 НК РФ и, значит, считаются косвенными. Это следует из Постановления АС ВВО от 04.12.2015 N Ф01-4890/2015, в котором также сказано, что налоговое законодательство не предусматривает обязательного распределения затрат на горно-подготовительные работы на различные налоговые периоды. Напомним, что представленная налоговая характеристика применяется к затратам на работы, производимые бульдозерным и экскаваторным способами с погрузкой пустых пород в транспорт и транспортировкой в выработанные месторождения для рекультивации земель.

На заметку. Расходы на оплату услуг по аффинажу (очищению полезных ископаемых от вредных примесей) могут быть отражены в составе косвенных расходов (Постановление АС УО от 10.03.2015 N Ф09-588/15).

Предостерегаем читателя от заблуждения, которое возникает у некоторых добытчиков полезных ископаемых. Звучит оно примерно так: если для добычи, обогащения, сортировки и оценки, реализации основной продукции предприятие привлекает сторонние организации, то прямых расходов у него не возникает и все его затраты будут косвенными. Это не так.

Если технологический процесс подразумевает производство готовой продукции, для которой отпускаются сырье и материалы, формирование фактической производственной себестоимости добытой (произведенной) продукции, пусть и силами сторонних организаций, предполагает у предприятия наличие актива. Часть затрат непосредственно включаются в его стоимость, поэтому являются прямыми, и считать их косвенными только потому, что фактическими исполнителями являются сторонние компании, нет оснований.

В Постановлении АС ВСО от 28.04.2015 N Ф02-1570/2015 не в пользу налогоплательщика был и тот факт, что налоговый учет велся на базе бухгалтерского с отдельными различиями. Тогда разделение затрат в этих системах сближено и налогоплательщику нужно найти веские аргументы, чтобы, например, бухгалтерские прямые затраты признать косвенными налоговыми. Ссылка на сторонних исполнителей здесь явно не уместна, если они участвуют в основных операциях технологического цикла производства готовой продукции (добычи полезных ископаемых).

* * *

Итак, деление расходов на прямые и косвенные в налоговом учете производственного предприятия обязательно. В зависимости от отрасли и специфики деятельности отнесение затрат к указанным группам может быть различным. В качестве ориентира представим примерную схему налоговой квалификации расходов.

7. ВИДЫ НАЛОГОВЫХ РАСХОДОВ |

|

ПРЯМЫЕ |

КОСВЕННЫЕ |

|

- сырье и материалы, образующие основу готовой продукции; - зарплаты и страховые взносы персонала основного подразделения - амортизация имущества, используемого в производстве |

- сырье и материалы, не образующие основу готовой продукции - общепроизводственные и вспомогательные затраты (энергия); - зарплаты и страховые взносы персонала общехозяйственных отделов |

Не стоит относиться к делу формально: необоснованные решения при разделении затрат на прямые и косвенные негативно повлияют на расчет базы и заполнение налоговой декларации.

8. ПРЯМЫЕ И КОСВЕННЫЕ РАСХОДЫ ДЛЯ РАСЧЕТА НДПИ.

В интересах бюджета отнесение затрат к прямым: это увеличивает оценку ископаемого для целей налогообложения. Налогоплательщик, наоборот, заинтересован в квалификации затрат как косвенных, чтобы часть их отнести к видам деятельности, не связанным с добычей полезных ископаемых и с уплатой НДПИ. Причем не в последнюю очередь квалификация расходов зависит от технологии добычи полезного ископаемого, что подтверждается Постановлением Девятого арбитражного апелляционного суда от 17.03.2016 N 09АП-3643/2016.

В данном деле согласно проекту разработки месторождения полезными ископаемыми признавались товарный известняк и нефелиновая руда категорий A, B, C1. Процесс их добычи прекращается в момент извлечения из горной породы и погрузки в транспортирующие средства. Дальнейшие расходы связаны с доставкой полезных ископаемых для обогащения и переработки. Раз так, расходы в виде амортизационной премии по основным средствам и транспортного налога, относящиеся к указанным самосвалам, не являются косвенными, связанными с добычей, и не должны полностью включаться в стоимость добытого полезного ископаемого. Следовательно, добытчик ископаемых правомерно включал данные затраты в расчетную стоимость полезного ископаемого частично, пропорционально прямым расходам.

Налоговикам также не понравилось, что в расчетную стоимость добытого полезного ископаемого не полностью включены косвенные расходы в виде налога на имущество, транспортного налога и платы за загрязнение окружающей среды. Суд напомнил, что согласно ст. 340 НК РФ в расчетную стоимость включаются расходы, которые связаны с добытым полезным ископаемым. Между тем налог на имущество, транспортный налог и плата за загрязнение окружающей среды связаны не с ископаемым как таковым, а с наличием соответствующего объекта налогообложения: имущества, транспортных средств, выбросов в окружающую среду. Это подтверждается и тем, что основание уплаты названных налогов и сборов и размер их уплаты не зависят от самого факта и количества добычи полезного ископаемого.

Упомянутые налоговые платежи подлежат уплате независимо от того, добывает предприятие полезные ископаемые или нет, а значит, не имеют прямой взаимосвязи с добычей ископаемых. Кроме того, фискальный подход налоговиков, предполагающий полное включение вышеназванных расходов в базу НДПИ, противоречит принципу экономической обоснованности налога (п. 3 ст. 3 НК РФ). В итоге все перечисленные расходы являются косвенными при оценке расчетной стоимости полезного ископаемого.

* * *

Примером оценочной нормы является ст. 252 НК РФ, общими выражениями устанавливающая критерии определения расходов, которые налогоплательщик налога на прибыль организаций может учесть при исчислении данного налога (и, соответственно, уменьшить облагаемую прибыль). При этом гл. 25 НК РФ "Налог на прибыль организаций" прямо предусматривает ряд таких расходов, но исчерпывающего их перечня не дает. Конституционный Суд РФ в Определениях от 4 июня 2007 г. N 320-О-П и N 366-О-П, рассматривая данную статью, указал, что наличие в законе общих оценочных понятий само по себе не свидетельствует об их неопределенности, поскольку нормы законодательства о налогах и сборах различны по характеру и значению, пределы детализации таких его норм, как абстрактно сформулированные нормы-принципы, определяются законодателем с учетом необходимости их эффективного применения к неограниченному числу конкретных правовых ситуаций. Так, в Постановлении Президиума ВАС РФ от 22 декабря 2009 г. N 11175/09 в качестве возможных к учету при налогообложении прибыли были расценены расходы налогоплательщика по оплате мерчандайзинговых услуг (прямо в НК РФ не упомянутые).

В силу того что наличие оценочных норм в налоговом законодательстве - объективная реальность, следует учитывать и отрицательные стороны данного явления. Поскольку позиция суда относительно применения оценочной нормы будет конечной (по отношению к позициям налогоплательщика и налогового органа), справедливо замечание А. Барака. По мнению данного ученого, то, что суду предоставляется право усмотрения для осуществления конкретизации закона, порождает недостатки, которые проистекают главным образом из невозможности предсказать последствия применения усмотрения, а в результате страдает юридическая определенность и способность планировать на длительный срок <192>. В Постановлении Президиума ВАС РФ от 15 октября 2013 г. N 16416/11 признается, что правоотношения, существующие между истцом и ответчиком, находятся в ситуации неопределенности до момента вынесения окончательного судебного акта по делу.

* * *

При составлении перечня прямых расходов для целей налогового учета можно использовать перечень прямых расходов, связанных с производством и реализацией, применяемый в бухгалтерском учете. К такому выводу пришли специалисты Минфина России в Письме от 30.05.2012 N 03-03-06/1/283.

Как известно, расходы на производство и реализацию подразделяются на прямые и косвенные. Так установлено в п. 1 ст. 318 НК РФ. В этой же норме законодатели назвали расходы, которые можно признать прямыми. Например, к ним относятся материальные затраты и затраты на приобретение комплектующих изделий и полуфабрикатов; расходы на оплату труда и на уплату страховых взносов; суммы амортизации, начисленной на основные средства. В то же время организация вправе установить свой перечень прямых расходов, отличный от приведенного в ст. 318 НК РФ, закрепив этот перечень в учетной политике.

Во многих случаях выгоднее отнести те или иные затраты к косвенным расходам. Ведь прямые расходы учитываются в целях расчета налога на прибыль по мере реализации продукции, в стоимости которой они учтены. В то время как косвенные расходы включаются в расходы текущего периода в полном объеме. Однако чиновники предупреждают: распределение расходов на прямые и косвенные должно быть обоснованным (см. Письмо ФНС России от 24.02.2011 N КЕ-4-3/2952@).

Авторы комментируемого Письма предложили компаниям при формировании состава прямых расходов в налоговом учете учитывать перечень прямых расходов, связанных с производством и реализацией, применяемый для целей бухгалтерского учета. По мнению чиновников, такое совпадение будет обоснованным, поскольку одной из основных задач бухгалтерского учета является формирование полной и достоверной информации о деятельности организации и ее имущественном положении.

9. КАК ОПРЕДЕЛИТЬ СОСТАВ ПРЯМЫХ И КОСВЕННЫХ РАСХОДОВ В НАЛОГОВОМ УЧЕТЕ ПРИ ПРОИЗВОДСТВЕ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

Расходы распределяются на прямые и косвенные только для целей налогообложения прибыли. При УСН такого деления нет.

Прямые расходы - это затраты, связанные с производством продукции (работ, услуг), которые можно учесть в расходах только в периоде реализации продукции (работ, услуг) (п. 2 ст. 318 НК РФ).

Только прямые расходы, связанные с оказанием услуг, можно списывать полностью в том периоде, когда они понесены, не дожидаясь момента реализации. Такой вариант учета организация должна закрепить в учетной политике (п. 2 ст. 318 НК РФ).

Перечень прямых расходов организация должна определить самостоятельно, закрепив его в учетной политике (Письмо Минфина от 10.02.2016 N 03-03-06/3/6878, п. 3 Письма Минфина от 25.05.2010 N 03-03-06/2/101).

В состав прямых расходов при производстве продукции (работ, услуг) включаются как минимум следующие виды затрат (п. 1 ст. 318 НК РФ):

- сырье и материалы, составляющие основу продукции;

- зарплата работников, непосредственно занятых в производстве, а также начисленные на нее обязательные страховые взносы;

- амортизация, начисленная по основным средствам, непосредственно используемым при производстве продукции (работ, услуг).

Минфин и ФНС рекомендуют включать в прямые расходы все затраты, которые включаются в себестоимость продукции (работ, услуг) в бухгалтерском учете (Письма Минфина от 14.05.2012 N 03-03-06/1/247, ФНС от 24.02.2011 N КЕ-4-3/2952@).

Косвенные расходы - это затраты, связанные с производством и реализацией продукции (работ, услуг), которые можно учесть в расходах в том периоде, когда они понесены. Все затраты, которые не отнесены в учетной политике к прямым расходам и не являются внереализационными расходами, признаются косвенными (п. п. 1, 2 ст. 318 НК РФ, Письмо Минфина от 10.02.2016 N 03-03-06/3/6878).

10. КАК ТОРГОВОЙ ОРГАНИЗАЦИИ ОПРЕДЕЛИТЬ СОСТАВ ПРЯМЫХ И КОСВЕННЫХ РАСХОДОВ В НАЛОГОВОМ УЧЕТЕ

Расходы распределяются на прямые и косвенные только для целей налогообложения прибыли. При УСН такого деления нет.

Прямые расходы торговой организации - это затраты, связанные с приобретением товаров, которые учитываются в налоговых расходах в периоде, когда эти товары реализованы.

В состав прямых расходов торговой организации включаются (ст. 320 НК РФ, Письмо Минфина от 28.10.2015 N 03-03-06/61957):

1) стоимость приобретения товаров, которая по выбору организации, закрепленному в учетной политике, формируется:

- или только исходя из договорной цены приобретения товаров;

- или исходя из договорной цены приобретения товаров и транспортно-заготовительных расходов (ТЗР);

2) расходы на доставку товаров до склада организации, если такие расходы не учитываются в договорной цене приобретения товаров.

Выбранный способ формирования стоимости приобретения товаров надо прописать в учетной политике и применять минимум в течение двух лет подряд.

Косвенные расходы - это все остальные затраты торговой организации, которые не являются прямыми или внереализационными расходами. Например, к косвенным расходам относятся затраты на предпродажную подготовку (Письмо Минфина от 04.09.2012 N 03-03-06/1/465). Косвенные расходы учитываются в налоговых расходах в периоде, когда они произведены.

Перечень прямых расходов должен быть обоснованным

В гл. 25 НК РФ перечни и прямых, и косвенных расходов открытые. Организация сама выбирает, к какой группе расходов относить те или иные затраты, и закрепляет это в учетной политике для целей налогообложения. Утвержденные перечни можно менять, но не чаще одного раза в 2 года.

Однако есть прямые расходы, которые прямо упомянуты в п. 1 ст. 318 Налогового кодекса. Это:

- затраты на сырье или материалы, используемые в производстве товаров, комплектующие изделия, полуфабрикаты - те затраты, которые поименованы в пп. 1, 4 п. 1 ст. 254 НК РФ;

- расходы на оплату труда персонала, участвующего в производственном процессе, а также соответствующие взносы на обязательное социальное страхование;

- суммы амортизации основных средств, используемых при производстве.

Обычно организации расширяют этот перечень прямых расходов за счет затрат:

- на услуги сторонних организаций, непосредственно связанные с производством продукции (расходы на переработку сырья на давальческой основе, на субподрядные работы и т.д.);

- на аренду и коммунальные платежи по производственным помещениям;

- на страхование производственного оборудования и помещений.

(+) Встречаются расходы, которые исходя из своей сущности могут показаться прямыми, однако в налоговом учете их без проблем можно отнести к косвенным. Яркий пример тому - амортизационная премия. Ее (в отличие от обычной амортизации) можно учитывать как косвенный расход вне зависимости от того, как и где используется оборудование, в том числе и когда амортизационная премия начисляется при реконструкции, достройке или модернизации.

(!) В большинстве случаев для того, чтобы убрать какой-то расход из списка прямых (которые упомянуты в ст. 318 НК РФ в качестве ориентировочных), нужны веские основания. Иначе претензии налоговиков гарантированы. Проверяющие считают, что механизм распределения затрат на производство должен содержать экономически обоснованные показатели, обусловленные технологическим процессом.

(!) Если утвердить в учетной политике необоснованно узкий перечень прямых расходов, проверяющим это не понравится. Так, одна организация, занимающаяся производством автомобилей, учитывала в качестве прямых расходов только материалы (основные, возвратные отходы, покупные комплектующие и полуфабрикаты собственного производства) и транспортно-заготовительные расходы. Все остальное учитывалось как косвенные расходы. Инспекторы посчитали, что без оборудования и работников невозможно производство автомобилей. А значит, в перечень прямых расходов надо включить амортизацию основных средств, используемых в производстве, затраты на оплату труда персонала, участвующего в процессе производства, а также страховые взносы. И суд поддержал инспекцию.

(!) Кроме того, налоговики считают, что, если какой-либо расход нельзя отнести к конкретному производственному процессу по изготовлению какого-либо вида продукции (выполнению работ, оказанию услуг), это не означает, что такой расход надо учитывать как косвенный. Организация должна в своей учетной политике определить обоснованный механизм распределения таких расходов. В остальных случаях действует общее правило: только когда нет реальной возможности включить отдельные затраты в прямые расходы, применив при этом экономически обоснованные показатели, организация может отнести такие затраты к косвенным расходам.

(!) Разрабатывать методику распределения, по мнению налоговых органов, надо и в случае, если у вас несколько видов деятельности. Списать все расходы в косвенные без споров вам не дадут. Но иногда суды принимают сторону налогоплательщиков. Однажды рассматривался такой случай: рыбодобывающее предприятие учло расходы на приобретение топлива и наживы как косвенные. Инспекция настаивала, что они должны учитываться как прямые, поскольку без них невозможен вылов рыбы, ее переработка и доставка. Однако предприятие занималось еще и производством рыбопродукции из покупного сырья, а также сдачей судов в аренду с экипажем. Суд согласился с тем, что организация не имела возможности отнести спорные затраты к прямым расходам.

(!) Споры возникают и тогда, когда в ходе основного вида деятельности сама собой появляется попутная продукция. Так, одна организация производила основную продукцию (полезное ископаемое медно-колчеданную руду) и попутную продукцию (бедную серно-колчеданную руду). При этом добыча последней была вынужденной. В бухгалтерском и налоговом учете себестоимость попутной продукции определялась только в сумме расходов на ее дробление и транспортировку. Инспекция сочла, что все прямые расходы на извлечение руды надо распределять на добычу как основной, так и попутной продукции. Отметим, что при таком подходе стоимость бедной руды была бы сопоставима (или даже превышала бы) стоимость ценной руды, что экономически неверно. Суд инспекторов не поддержал. Он указал, что в НК нет правила об определении различных составов прямых расходов при производстве основной и попутной продукции. Поэтому все прямые расходы на извлечение руды связаны с добычей основной продукции.

(!) Иногда для того, чтобы определить важность и степень участия того или иного вида затрат в производстве продукции, нужен эксперт. Так, однажды налоговики, изучив технологический регламент, выявили, что в процессе производства в качестве теплоносителя используется природный газ. Из этого они сделали вывод: затраты на приобретение газа надо учитывать как прямые. Но организация, занимающаяся производством цемента, включала их в состав косвенных расходов. Суд поддержал организацию, указав, что налоговый орган сделал свой вывод, не обладая специальными познаниями в области химической технологии и не привлекая эксперта. Природный газ не является основой и необходимым компонентом цемента, поэтому его можно учитывать в качестве косвенного расхода.

11. СРАВНЕНИЕ С БУХУЧЕТОМ.

За основу налогового перечня прямых расходов можно взять бухгалтерский перечень затрат, включаемых в себестоимость. Ведь именно из бухучета видно, насколько тот или иной расход связан с производством продукции. К примеру, страховые взносы с зарплаты производственных работников учитываются в прямых расходах в налоговом учете, если они включаются в себестоимость продукции в бухгалтерском учете.

В бухучете цель - посчитать реальные затраты на производство одного изделия. Список затрат, включаемых в себестоимость продукции, может включать в себя только прямые затраты (в бухучете это расходы, которые непосредственно нужны для производства продукции: сырье, материалы, зарплата производственных рабочих, амортизация производственного оборудования и т.д.). Либо в себестоимость продукции могут включаться и другие виды расходов - общепроизводственных и общехозяйственных - в определенной доле.

Примечание

В бухучете есть несколько способов расчета себестоимости (к примеру, она может быть полной или усеченной). Выбранный организацией способ должен быть указан в бухгалтерской учетной политике.

(!) Если в бухучете перечень затрат, включаемых в себестоимость, слишком короткий, то при его переносе в налоговую учетную политику тоже могут быть проблемы. Так, в одном судебном споре предприятие, производящее макароны, определяло в бухучете усеченную себестоимость, в основе формирования которой было распределение затрат на переменные (прямые) и постоянные (косвенные). К косвенным затратам были отнесены те, которые связаны с производством нескольких видов продукции, в том числе и расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы. Инспекция сочла это ошибкой. Однако суд согласился с доводами предприятия, ведь учет амортизации как косвенного расхода соответствует отраслевым бухучетным Методическим рекомендациям.

К сведению

О других спорных ситуациях, возникающих при отнесении затрат к косвенным расходам, читайте в статье: журнал "Главная книга", 2016, N 9, с. 16.

(+) Но, как правило, перечень бухгалтерских прямых расходов шире, чем список налоговых прямых расходов в п. 1 ст. 318 НК РФ. Поэтому если в налоговом учете вы воспользуетесь бухгалтерским перечнем, претензий к вам со стороны проверяющих быть не должно.

К примеру, если в организации выпускается всего один вид продукции, то все производственные расходы лучше учитывать как прямые налоговые расходы. Лишь общехозяйственные расходы (к примеру, зарплату дирекции, бухгалтерии и плату за аренду офиса) можно считать косвенными налоговыми расходами.

(!) Однако с налоговой классификацией общехозяйственных расходов в качестве прямых или косвенных возникают сложности у строительных организаций:

- одна строительная компания отнесла к прямым все виды затрат, возникающих на начальной стадии строительства объекта недвижимости, в том числе суммы земельного налога и арендной платы за офисные помещения. Все эти расходы были учтены после сдачи построенного жилого дома. Налоговикам это не понравилось, но доказать, что спорные расходы должны были быть списаны как косвенные в периоде их возникновения, они не смогли;

- в другом деле налоговикам, наоборот, не понравилось то, что общехозяйственные расходы (включая зарплату управленческого персонала) строительная организация учла как косвенные. Они требовали распределения этих расходов между строящимися объектами. Спорные общехозяйственные расходы были связаны с проведением выставочных и презентационных мероприятий, направленных на привлечение внимания к проекту инвесторов, то есть были связаны не только со строительной деятельностью. Поэтому суд налоговиков не поддержал.

* * *

Если вы с очередного года меняете учетную политику и какие-то прямые расходы становятся косвенными, вы не сможете по состоянию на 1 января года (в котором изменение учетной политики вступает в силу) единовременно списать все накопленные прямые расходы, относящиеся к незавершенному производству, в уменьшение налоговой базы. Такие накопленные затраты по-прежнему надо списывать по мере реализации продукции.

12. КАК ОТРАЖАТЬ ПРЯМЫЕ РАСХОДЫ В ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ

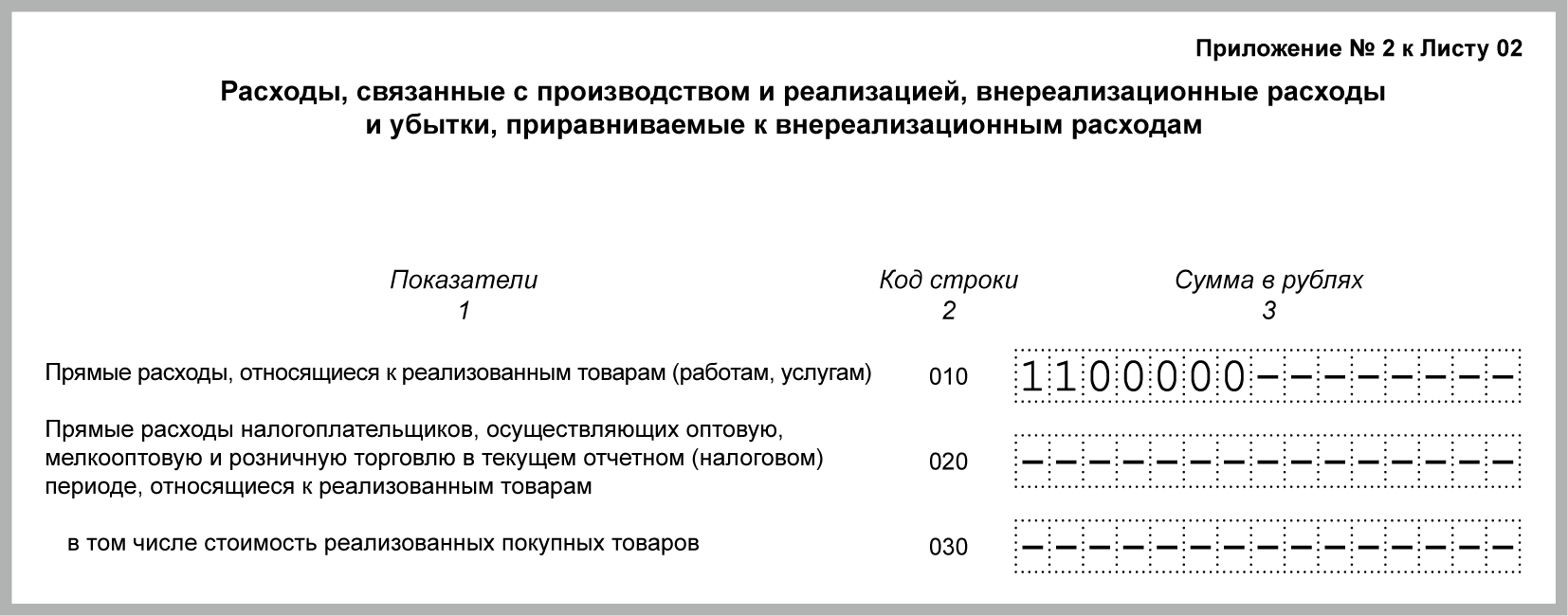

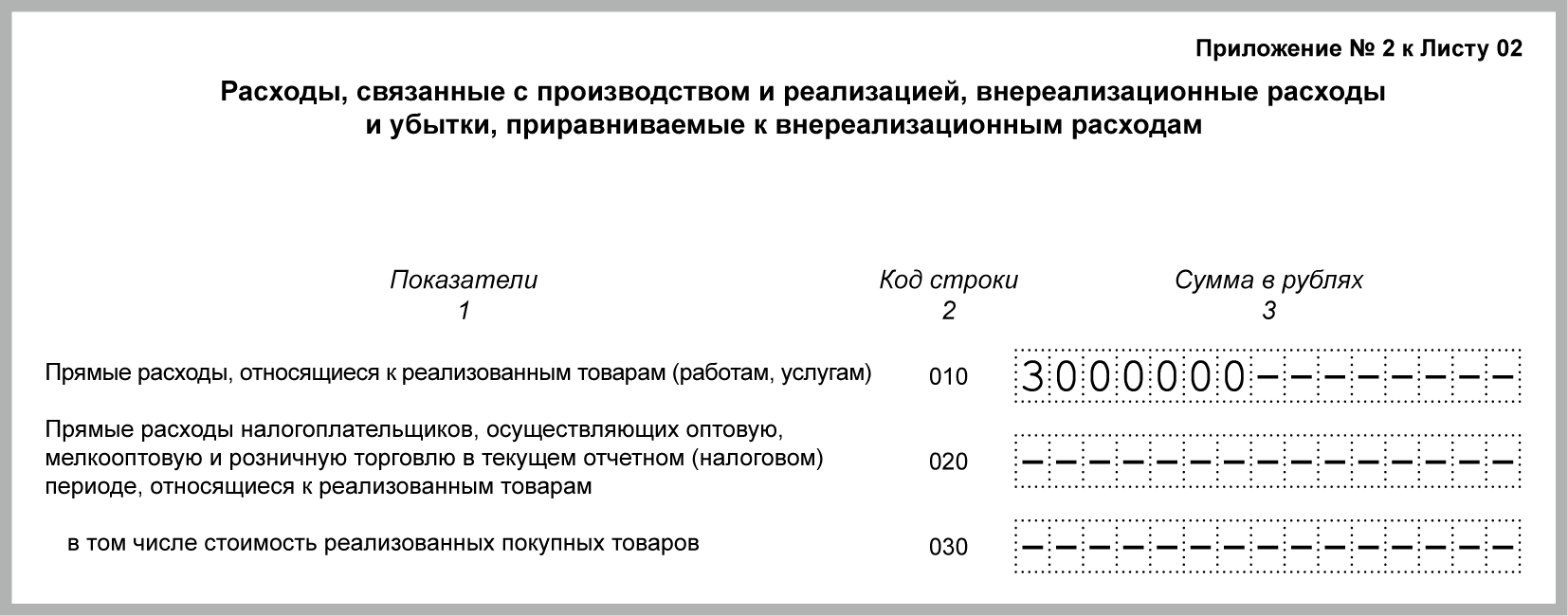

При производстве продукции (работ, услуг) общая сумма прямых расходов, которые учитываются для целей налогообложения прибыли в отчетном (налоговом) периоде, отражается в декларации по налогу на прибыль по строке 010 Приложения N 2 к листу 02 нарастающим итогом с начала года (п. п. 2.1, 7.1 Порядка заполнения декларации).

Пример. Отражение прямых расходов в декларации по налогу на прибыль при производстве продукции

Сумма прямых расходов организации на производство реализованной продукции нарастающим итогом с начала года составила:

- за I квартал - 1 100 000 руб.;

- за полугодие - 3 000 000 руб.

Эти суммы будут отражены в декларации по налогу на прибыль следующим образом (приводятся только необходимые для иллюстрации примера строки, заполненные по правилам для декларации, представляемой в ИФНС в бумажном виде (п. 2.3 Порядка заполнения декларации)).

В декларации за I квартал:

В декларации за полугодие:

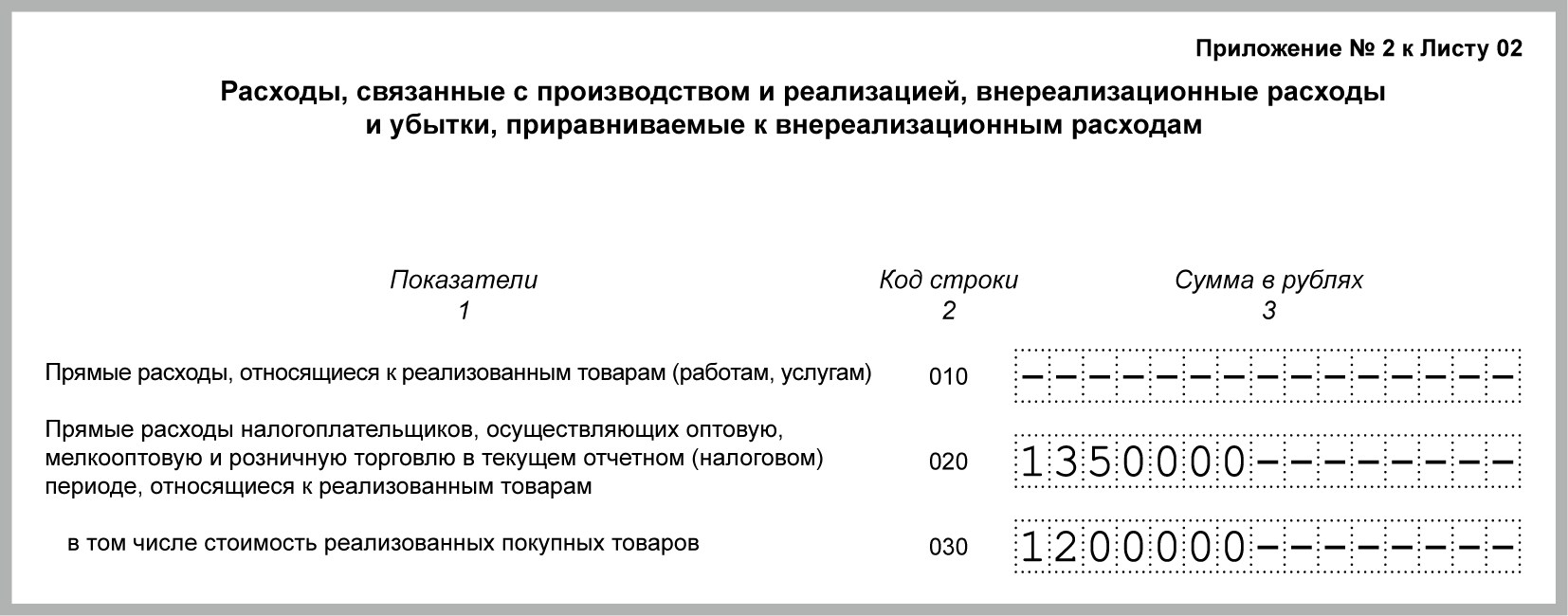

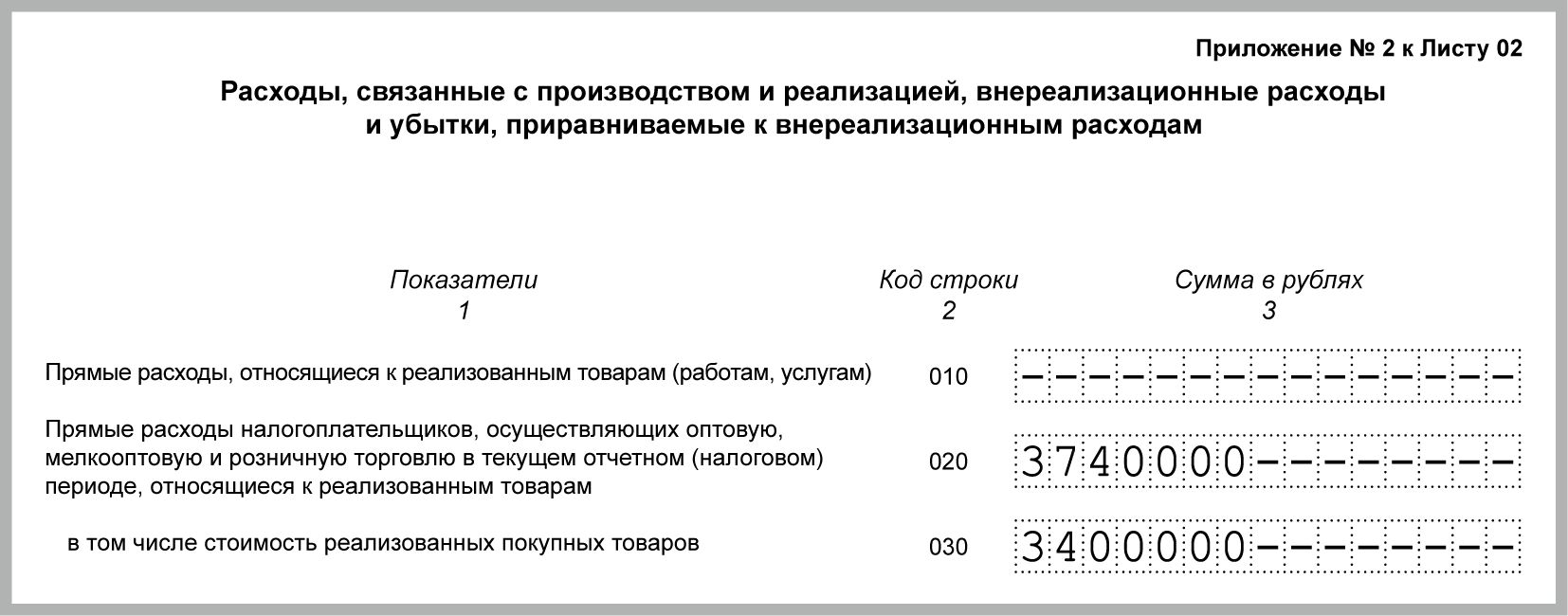

Торговые организации общую сумму прямых расходов, которые приходятся на товары, реализованные в отчетном (налоговом) периоде, отражают по строке 020 Приложения N 2 к листу 02 декларации.

Дополнительно по строке 030 нужно указать ту часть прямых расходов, которая составляет стоимость реализованных покупных товаров (п. 7.1 Порядка заполнения декларации).

Пример. Отражение прямых расходов в декларации по налогу на прибыль торговой организации

Согласно налоговой учетной политике организации стоимость приобретения покупных товаров формируется только исходя из договорной цены приобретения товаров.

Прямые расходы организации указаны в таблице.

|

Отчетный период |

Прямые расходы, приходящиеся на товары, реализованные за отчетный период (нарастающим итогом), руб. |

||

|

Договорная стоимость приобретения товаров |

Расходы на доставку товаров до склада организации |

Общая сумма прямых расходов (гр. 2 + гр. 3) |

|

|

1 |

2 |

3 |

4 |

|

I квартал |

1 200 000 |

150 000 |

1 350 000 |

|

полугодие |

3 400 000 |

340 000 |

3 740 000 |

Эти суммы будут отражены в декларации по налогу на прибыль следующим образом (приводятся только необходимые для иллюстрации примера строки, заполненные по правилам для декларации, представляемой в ИФНС в бумажном виде (п. 2.3 Порядка заполнения декларации)).

В декларации за I квартал:

В декларации за полугодие:

Если согласно налоговой учетной политике стоимость приобретения товаров формируется исходя из договорной цены их приобретения и ТЗР, то показатели строк 020 и 030 Приложения N 2 к Листу 02 декларации будут равны.

13. КАКИЕ РАСХОДЫ И КАК УЧИТЫВАТЬ ПРИ УСН

Перечень расходов при УСН - исчерпывающий. Упрощенец с объектом "доходы минус расходы" может учесть только те расходы, которые перечислены в п. 1 ст. 346.16 НК РФ. Если ваших расходов там нет, то уменьшить на них доходы нельзя.

Учитываемые расходы должны быть экономически оправданы и подтверждены первичными документами и обязательно оплачены (п. 1 ст. 252, п. 2 ст. 346.16, п. 2 ст. 346.17 НК РФ, Письмо Минфина от 06.05.2015 N 03-11-06/2/26028).

Для целей УСН расходы не делятся на внереализационные, прямые и косвенные. Большинство расходов, в т.ч. на оплату труда, учитывается после оплаты, т.е. при списании денег со счета (выдаче из кассы) в счет оплаты, а при ином способе погашения задолженности - в момент такого погашения. Например, для материальных расходов неважно, списаны сырье и материалы в производство или нет (п. 2 ст. 346.17 НК РФ, Письма Минфина от 29.04.2015 N 03-11-11/24918, от 16.06.2014 N 03-11-06/2/28535). Исключений всего два:

1) оплаченная стоимость товаров, купленных для перепродажи. Она учитывается после отгрузки товаров покупателю (пп. 2 п. 2 ст. 346.17 НК РФ);

2) расходы на приобретение ОС. Об их учете читайте здесь.

В Книге учета доходов и расходов расходы отражаются в графе 5 разд. I.

При УСН с объектом "доходы" никакие расходы не уменьшают доходы. Правда, можно уменьшить рассчитанный налог на суммы страховых взносов и больничных и торгового сбора (п. п. 3.1, 8 ст. 346.21 НК РФ).

ЗАКЛЮЧЕНИЕ

Косвенные затраты составляют на значительном количестве предприятий до 50% и более себестоимости производимой продукции (работ, услуг).

В связи с этим необходим тщательный анализ этих затрат и корректное их распределение, так как они непосредственно влияют на себестоимость производимой продукции и на финансовый результат предприятия в целом.

Оптимальный выбор варианта распределения косвенных расходов зависит от специфики деятельности предприятии, поэтому руководству необходимо, в первую очередь, обеспечить предприятие специалистами, которые смогут разработать наиболее приемлемую для конкретных условий систему учета таких расходов (таким специалистом может быть бухгалтер либо ведущий экономист предприятия, обладающий также знаниями бухгалтерского финансового учета).

Список литературы:

- Л.А.Евстратова Эксперт журнала "Промышленность: бухгалтерский учет и налогообложение

- Демин А.В. Оценочные понятия в налоговом праве // Налоговое право в решениях Конституционного Суда РФ 2009 г. М., 2011. С. 63.

- Источник: "Бухгалтерия онлайн".

- http://works.doklad.ru/view/yJF395VO1Hk/all.html

- Учет основных средств. МСФО 16 «Основные средства»

- Учетная политика организации, её значение и порядок разработки для целей управленческого учёта

- Методы управления инновационными проектами

- Управление Конфликтами в Социально-Экономических Системах (на примере компании «ОМС»)

- «Система менеджмента качества предприятия»

- Учет безналичных денежных средств ООО «Автогур»

- Гос. политика развития банковской системы Российской Федерации

- Учет наличных денежных средств в кассе предприятий

- Выбор источника финансирования инвестиционного проекта ООО «ГАЗЕЛЬКИН СТ»

- Метод управления инновационными проектами

- Менеджмент человеческих ресурсов ООО «Адидас»

- «Управление запасами предприятия»