Сущность и классификация рисков в проектной среде

Содержание:

ВВЕДЕНИЕ

Проектные риски это логическое продолжение операционных рисков, потому что основная масса планов фирмы исполняются на базе уже имеющейся бизнес-модели. Фирмы рассматривают рискованность определенного плана но бы для такого, дабы взять в толк, как его осуществление воздействует на артельный риск бизнеса.

Работа фирмы связана с наличием широкого диапазона рисков, носящих производственный, экономический, юридический, общественный и политический нрав. Присутствие и вероятность реализации данных рисков не обязаны воздействовать на достижение стратегических целей фирмы.

В наше время нужно довольно кропотливо подходить к оценке рисков в плане и своевременно обнаружить главные опасности, происходящие в фирмы.

В фирме нужно проводить регулярные собрания, нацеленные как на предотвращение пришествие рисковых мероприятий, например и на резкое их реагирование с целью сокращения негативных и ужесточению позитивных результатов их пришествия. Нужно сделать эту среду в фирмы, при которой мы защитим стратегию фирмы от неблагоприятного воздействия рисков.

В реальное время внедрение систем риск-менеджмента в отечественных компаниях считается главным направлением становления коллективного управления. Управление рисками наращивает возможность заслуги стратегических целей фирмы, увеличивает ее рыночную цену и считается одним из вероятных источников заслуги конкурентного качества.

В процессе изучения рисков коммерческой организации большая забота идет учету специфичности ее работы.

Опасности, с которыми встречается риск-менеджер на предприятии, очень многообразны, впрочем есть ряд оснований, по коим кое-каким рискам уделяется наибольшее забота, а иным - напротив.

Предпосылкой появления рисков считаются неопределенности, имеющие место быть в любом плане. Опасности имеют все шансы быть "знакомые"- те, которые отнесены, оценены, для коих вполне вероятно планирование. Опасности "неведомые" - те, которые не идентифицированы и не имеют все шансы быть спрогнозированы. Но своеобразные опасности и обстоятельства их появления не отнесены, менеджеры плана понимают, исходя из минувшего навыка, собственно что огромную доля рисков возможно предугадать.

Управление риском возможно охарактеризовать как совокупность способов и событий, позволяющих с конкретной степенью точности предсказывать пришествие рисковых мероприятий, брать на себя меры для их исключения, снижать негативные результаты или же действенно применить меры риска в целях оптимизации работы. Подходящий метод заключения данных задач - переход к постоянному менеджменту, который подразумевает тест имеющейся системы управления, целенаправленную реорганизацию и контроль ее состояния. Итогом подобной реорганизации делается внедрение единых стереотипов работы для всех служащих фирмы.

В ходе изучения рисков производится ряд процедур. Эти процедуры как планирование управления рисками, идентификация рисков, высококачественная оценка рисков, количественная оценка, планирование реагирования на опасности, прогноз и контроль рисков. Все эти процедуры ведут взаимодействие приятель с ином, а еще с другими процедурами. Любая процедура производится, по последней мере, раз один в любом плане. Не обращая внимания на то, собственно что процедуры, выставленные тут, рассматриваются как дискретные составляющие с внятно определенными чертами, на практике они имеют все шансы отчасти совпадать и вести взаимодействие.

Тему данной работы я считаю актуальной, так как риски присутствуют на любом предприятии и играют неотъемлемую роль в любой деятельности.

Цели управления рисками плана - увеличение вероятности появления и влияния одобрительных мероприятий и понижение вероятности появления и влияния неблагоприятных для плана мероприятий.

Управление рисками - это процессы, связанные с идентификацией, анализом рисков и принятием заключений, которые включают максимизацию позитивных и минимизацию негативных результатов пришествия рисковых мероприятий. Процесс управления рисками проекта как правило подключает выполнение надлежащих процедур:

Планирование управления рисками - выбор раскладов и планирование работы по управлению рисками плана.

Идентификация рисков - определение рисков, способных воздействовать на проект, и документирование их данных.

Высококачественная оценка рисков - высококачественный тест рисков и критерий их появления с целью определения их воздействия на успех проекта.

Количественная оценка - количественный тест вероятности появления и воздействия результатов рисков на проект.

Планирование реагирования на опасности - определение процедур и способов по ослаблению негативных результатов рисковых мероприятий и применению вероятных превосходства.

Прогноз и контроль рисков - прогноз рисков, определение остающихся рисков, выполнение намерения управления рисками проекта и оценка производительности поступков по минимизации рисков.

Все эти процедуры ведут взаимодействие приятель с иным, а еще с другими процедурами. Любая процедура производится, по последней мере, раз один в любом проекте. На практике они имеют все шансы отчасти совпадать и вести взаимодействие.

1. Риски

1.1. Сущность и классификация рисков

Риск характеризуется как угроза появления неожиданных убытков, утрат ожидаемой выгоды, дохода или же имущества, валютных средств в связи со случайным переменой критерий финансовой работы, неблагоприятными жизненными обстоятельствами.

В критериях рыночной экономики риск – главной вещество предпринимательства. Менеджер, умеющий своевременно рисковать, как оказалось вознагражденным. Риском принято считать «действие наудачу в надежде на блаженный случай». Свойственные особенности риска – неразбериха, неожиданность, нерешительность, подозрение, собственно что успех придет.

При ситуации риска существует возможность количественно и качественно определять степень вероятности того или иного варианта и ей сопутствуют три условия [11, c.391]:

Наличие неопределенности;

Противоположность подразумевает надобность выбора из 2-ух или же нескольких вероятных разновидностей заключений, направлений, поступков. В случае если вероятность выбора отсутствует, то не появляется рискованной истории, а, значит, и риска.

Возможность оценить вероятность осуществления выбираемых альтернатив;

Противоречивость в риске приводит к столкновению объективно существующих рискованных действий с их субъективной оценкой. Так как наряду с инициативами, новаторскими идеями, внедрением новых перспективных видов деятельности, ускоряющими технический прогресс и влияющими на общественное мнение и духовную атмосферу общества, идут консерватизм, догматизм, субъективизм и т.д. [11, c. 136]

Обстановка риска отменно выделяется от истории неопределенности. При истории неопределенности возможность пришествия итогов заключений или же мероприятий в принципе не уточняется. Значит, обстановка риска считается разновидностью истории неопределенности, т.к. в ней пришествие мероприятий наверное и имеет возможность быть определено.

Его величина измеряется частотой и вероятностью возникновения того или иного уровня потерь. [11, c. 201]

Каждое предприятие подвержено риску издержки имущества, ценностей, средств, то есть каждых обликов финансовых ресурсов, охватывая работа и время, так как трудовые издержки и издержки времени наносят нешуточный вред итогам предпринимательской работы.

Риск, как мероприятие, имеет возможность случится или же не случится. В случае совершения такового действия вероятны 3 финансовых итога: негативный (проигрыш, вред, убыток), нулевой, положительный (выигрыш, выгода, прибыль). [17]

Риски возможно поделить, в зависимости от вероятного итога, на 2 гигантские группы: нередкие и спекулятивные.

Нередкие опасности значат вероятность получения убытка или же нулевого итога. К ним относятся политические, транспортные, природно-естественные, экологические и доля платных рисков (имущественные, производственные, торговые).

Спекулятивные опасности выражаются в способности получения как позитивного и негативного итога.

Это денежные опасности, являющиеся частью платных рисков.

Платные опасности предполагают собой угроза утрат в процессе финансово-хозяйственной работы. Они значат неразбериха итога проводимой платной сделки.

По структурному симптому платные опасности разделяются на имущественные, производственные, торговые, денежные.

Имущественные опасности - это опасности, связанные с возможностью утрат имущества бизнесмена по основанию кражи, халатности, диверсии, перенапряжения технической и технологической систем и т.п.

Производственные опасности - опасности, связанные с убытком от остановки изготовления вследствие влияния всевозможных моментов и со смертью или же повреждением ведущих и обратных фондов (оборудование, сырье, и т.п.), а еще опасности, связанные с внедрением в создание свежей техники и технологии.

Торговые опасности предполагают собой опасности, связанные с убытком по основанию задержки платежей, отказа от платежа в этап транспортировки продукта, недопоставки продукта.

Финансовый риск – вероятность наступления ущерба в результате проведения каких-либо операций с ценными бумагами, риск, который следует из природы финансовых операций.[16]

К финансовым рискам относятся:

Ценовой риск - риск, связанный с переменой рыночной стоимости денежного актива. Основная масса денежных институтов (банки, страховые фирмы, пенсионные фонды) воплотят в жизнь собственную работу в большей мере за счёт заёмных средств (банковские и пенсионные вклады, страховые взносы). Приобретенные способы инвестируются институциональными инвесторами в всевозможные рынки - фондовые, муниципальных ценных бумаг, товарные рынки, рынки недвижимости. Любой экономический институт сквозь кое-какой этап времени обязан исполнить собственные обещания по выплате заёмных средств. Под воздействием рыночных шатаний цена денежного актива имеет возможность поменяться в негативную для институционального инвестора сторону, собственно что приведет к затруднениям по выполнению текущих обещаний перед покупателями или же вкладчиками.

Кредитный риск - риск, образующийся при выборочной или же абсолютной неплатёжеспособности заёмщика. Данному облику риска, в большей степени подвержены банковские организации в помощь профиля собственной ведущей работы, как кредитных организаций. Впрочем иные денежные институты еще имеют все шансы быть подвержены кредитному риску, к примеру, при приобретении корпоративных облигаций.

Денежный риск - риск, связанный с переменой денежного курса государственной денежных единиц к курсу денежных единиц иной государства. Данный картина риска появляется при вложениях в зарубежные денежные активы и дальнейшей конвертации зарубежной денежных единиц в национальную денежную единицу инвестора.

Риск ликвидности - риск, образующийся при перепродаже имеющегося денежного актива. Данный картина риска значит невозможность резвой реализации актива без немаловажного понижения цены. Ключевой мерой ликвидности считается рыночная разница меж стоимостью приобретения и реализации (спрэд). Размер спрэда находится в зависимости от объёма торгов денежным активом на рынке. Чем меньше размер объёмов торгов, что более размер спрэда. [5, c.38]

Риску ликвидности имеют все шансы быть подвержены буквально все денежные институты - страховые и вкладывательные фирмы, банки и пенсионные фонды. Они в ходе собственной работы имеют все шансы покупать денежные активы разной степени ликвидности. [3, c. 3]

Риск платежеспособности - риск, обусловленный тем, собственно что в мощь не очень благоприятных наружных событий у фирмы появляются затруднения с погашением долговых обещаний.

Операционный риск - риск, связанный с работой персонала денежного института.

Составными частями операционного риска считаются:

- транзакционный риск - связан с промахами персонала фирмы при выполнении транзакционных операций, промахах в бухгалтерском учёте фирмы, промахах расчётов;

- риск операционного контроля, при котором персонал фирмы или же банка выше выделенные лимиты, исполняет нерадивые сделки, совершает предумышленное мошенничество;

- риск систем - риск сбоя программного обеспечивания при проведении текущих операций, промахи в методологии работы, отказе телекоммуникационных систем.

В собственной работы операционному риску имеют все шансы быть подвержены страховые фирмы при нерадивом выполнении собственных казенных обязательств персоналом фирмы (умышленный сделка с лицом, страхующем имущество), банки, при проведении межбанковских транзакционных переводов, вкладывательные фирмы, при превышении портфельными менеджерами выделенных рыночных лимитов.

Инфляционный риск - риск, связанный с макроэкономическим положением в стране. При повышении инфляции есть риск такого, собственно что настоящий заработок институционального инвестора имеет возможность убавиться за счёт большущий инфляции, но в ходе работы имеет возможность быть получена валовая выгода. Впрочем доля её, а временами и вся она, имеет возможность пойти на покрытие инфляционной спирали.

Больше много риск определяют как работа, связанную с преодолением неопределенности в истории неминуемого выбора, в процессе которой наличествует вероятность количественно и отменно расценить возможность заслуги предполагаемого итога, неудачи и отличия от цели.[14, с.252]

Принятие плана связанного с риском подразумевает выявление и сравнение вероятных утрат и прибылей. В случае если риск не подкреплен расчетами, то он большей частью кончается неудачей и сопрягается с определенными потерями. Дабы сладить отрицательные появления, связанные с риском, нужно обнаружить: главные черты и информаторы его появления, более значимые его облики, дозволенный степень риска, способы измерения риска, способы понижения риска.[14]

Рассмотрим также классификацию управленческих рисков.

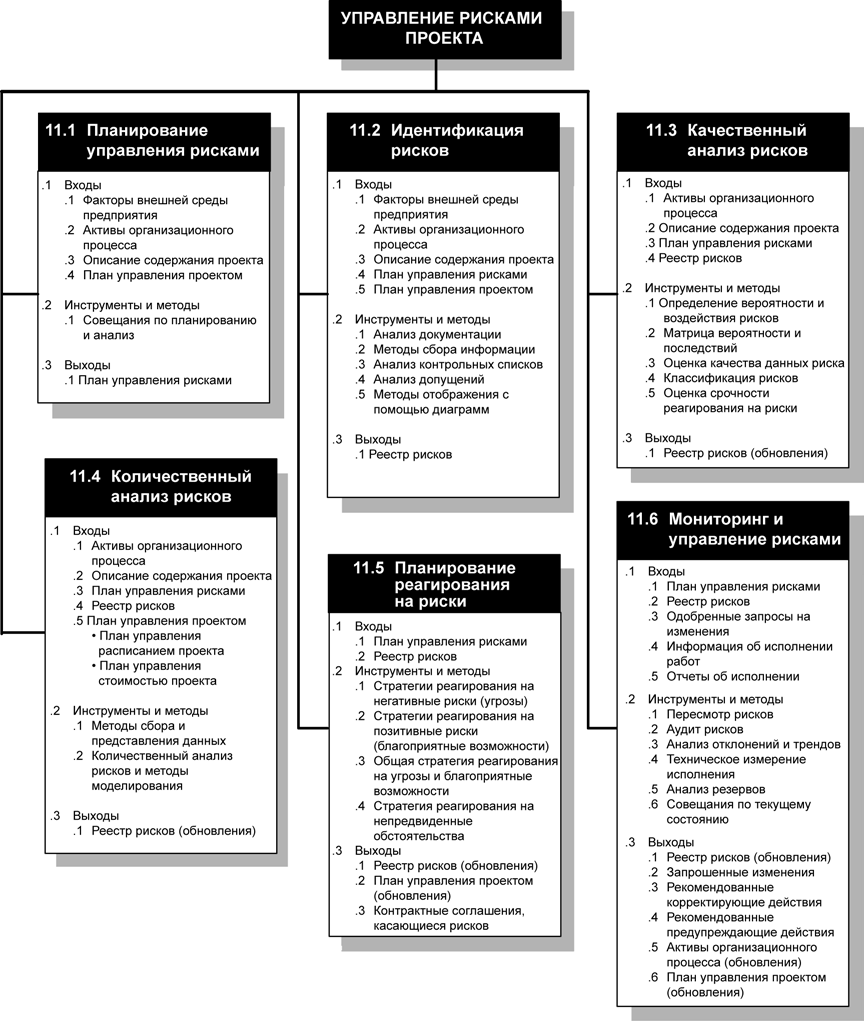

Рисунок 1 - Общая схема управления рисками проекта

Управленческие опасности оформляют доля совокупных рисков фирмы. Они предполагают собой комплект предпочтительных или же ненужных вызванных управленческими заключениями обстановок, которые имеют все шансы появиться или при реализации заключений, или через кое-какое время. Управленческие опасности включают в себя организационные, платные (экономические), технологические, общественные и правовые опасности:

- организационные опасности связаны с заключениями по выбору формы и пространства месторасположения организации при ее регистрации, построению структуры организации, рассредотачиванию прав, обязательств и ответственности между персонала;

- финансовые опасности связаны с избранием способов расчета и обоснования бизнес-плана и отчетности;

- технологические опасности связаны с избранием и реализацией технологий управления (управление по целям, по итогам, методом неизменных проверок и указаний, в исключительных случаях и др.), а еще организационно-информационной техники;

- общественные опасности связаны с избранием и реализацией способов влияния на персонал при личном и коллективном подходе;

правовые опасности связаны с избранием и реализацией базисных для компании законодательных актов и положений, форм договоров и сотрудничества, иностранных партнеров.[13, с.32]

Управленческие опасности приводят к оперативным и стратегическим приобретениям или же потерям в работы организации. Положительное воздействие управленческих рисков всеми сотрудниками воспринимается как само собой разумеющееся, а плохое вызывает недовольство у руководства и вожделение не разрешить эти опасности в последующем.

1.2 Классификация решений управления рисками

Управление рисками воздействует на эффективность операции и системы, как и управление, получением мотивированного эффекта, управление ресурсами, собственно что разрешает рассматривать управление рисками как один из элементах общеорганизационного процесса управления.

Решение - центральное звено всякого управления. Классификация решений по управлению рисками разрешает отметить свойственные для их особенности, предугадать вероятность понижения рисков при принятии решений.

По области принятия имеют все шансы быть уделены геополитические, внешнеполитические, внутриполитические, финансовые, денежные, технологические, конструкторские, эксплуатационные риск-решения. Эти типы решений присутствуют в системной связи и имеют все шансы воздействовать друг на друга.

По месту в процессе управления риском могут быть выделены решения:

- риск-целеполагания по выбору целей управления риском. Это решения, которые в кратчайшей мере имеют все шансы быть изучены и формализованы. Формальные способы синтеза целей не разработаны;

- риск-маркетинга по выбору методик (предупредить, понизить, страховать, поглотить) или же инструментов (конструктивные, технологические, денежные и т.п.) управления риском.

Эти заключения допускают формализацию, в частности, внедрение функционально-логических методов;

- риск-менеджмента по поддержанию баланса в треугольнике «люди - ресурсы - цели» в процессе заслуги установленных риск-целей при избранных на рубеже риск-маркетинга инструментах управления риском. [13, с.117]

Управление риском включает шесть стратегий:

- уклонение от деятельности, содержащей определенный риск;

- принятие ответственности за риск с гарантией полной компенсации за счет собственных средств организации (создание страхового фонда);

- распределение риска среди непосредственных участников бизнеса;

- создание в качестве подразделений основной организации сети самостоятельных венчурных фирм с ограниченной ответственностью;

- продажа и передача ответственности за риск другому лицу, например, страховщику;

- сокращение возможных отрицательных последствий от риска с помощью предупредительных мер, например, создание системы пожаротушения, неприкосновенного запаса сырья, формирования портфеля разнотипных акций и т.д. В каждой организации должны использоваться в различной степени все шесть стратегий. Из них наибольшее распространение получает страхование рисков организации.[14, с. 183]

Сокращение отрицательной элемента риска и укрепление позитивной имеют все шансы быть достигнуты использованием всевозможных способов: финансовых, организационно-распорядительных, социально-психологических и идейных. Финансовые способы основаны на применении совокупность финансовых стимулов, учитывающих вещественную заинтригованность и вещественную обязанность сотрудников за результаты разработки, принятия и выполнения заключения.[8, с.205]

Снижение риска возможно:

1) на рубеже планирования операции или же проектирования образцов - вступлением добавочных составляющих и мер;

2) на рубеже принятия решений - внедрением надлежащих критериев оценки производительности заключения, к примеру, критериев Вальда («рассчитывай на худшее») или же Седвиджа («рассчитывай на лучшее») или же аспекта, при котором показатель риска ограничен по величине (при данном кандидатуры, не удовлетворяющие лимитированию на риск, не рассматриваются);

3) на рубеже выполнения операции и эксплуатации технических систем - при помощи серьезного соблюдения и контроля режимов эксплуатации.

В рамках всякого из направлений принимаемые меры станут владеть разное отношение производительности (снижения вероятности недопустимого ущерба) к расходам на их обеспечение. Эти меры связаны с затратами и настоятельно просят их наращивания при подъеме трудности систем, вследствие этого в конкретных критериях экономически имеет возможность оказаться больше целенаправленно тратить валютные способы не на предупреждение или же понижение риска, а на возмещение вероятного вреда. В последнем случае пользуют устройство страхования.[10, с.29]

Таким образом, в случае если в процессе подготовки решения станет установлено, собственно что меры по понижению риска малоэффективны и дороги в одно и тоже время, то имеет возможность оказаться экономически больше целенаправленно застраховать собственные воздействия. При данном ставится задача не предотвращения, а возмещения вреда.

В согласовании с раскладами в менеджменте возможно отметить риск-решения обычного, системного, ситуационного, социально-этичного менеджмента.[17]

По прогнозной производительности в управлении рисками возможно отметить: ординарные, синергические и асинергические варианты заключений и систем.

Ординарные варианты риск-решений - это эти варианты решений, при коих эффективность расходования ресурсов на единицу приобретенного эффекта при управлении риском соответствует общепризнанным меркам и нормативам, принятым для рассматриваемой ветви, облика работы.

Синергические варианты риск-решений - это варианты решений, при принятии коих эффективность расходования ресурсов при управлении рисками быстро растет, то есть эффект одевает очевидно воплощенный реальном масштаба времени - эти системы, в коих заключения принимаются и реализуются довольно проворно, дабы держать под контролем и рулить объектом, что в количестве и при появлении нештатных обстановок управления, принятии кризисных заключений. Это состояние более свойственно для растениеводческой непропорционально возрастающий характер.

Синергические решения бывают замечены при разработке свежих неопасных технологий (в сельском хозяйстве – это свежие облики удобрений и пищевых добавок), розыске и устранении или же обороне более уязвимых пространств, конструировании уникальных приборов и др.

Потому что синергический эффект в управлении рисками в всяком случае в конце концов выражают в валютной форме, то синергический эффект технологий, организации труда и т.п. находится в экономической сфере.

Асинергическими именуют варианты решений, не дозволяющие получить нормативный эффект от инвестированных в управление рисками средств. В количестве более нередких оснований этих заключений возможно именовать: запаздывание при выполнении решений, недоступность важных ресурсов, недоступность организации, мотивации, порождаемых заключениями инцидентов и др.[14]

По степени значимости учета временных ограничений на разработку, принятие и выполнение риск-решений выделяют системы, работающие в ветви сельского хозяйства, в частности, при принятии заключений о начале сева и уборки при наличии надлежащих природных критерий и ресурсов[18, с.479].

Хочется отметить из решений в реальном масштабе времени «кризисные решения». Популярен перевод текста «кризис» как «момент принятия решений».

Кризисным решением именуется решение, принимаемое в момент, сообразный моменту перехода объекта управления в район неуправляемых или же недопустимых состояний.[17, с.223]

Управление рисками занимает особенное пространство в вкладывательных решениях. Предпосылки, обуславливающие надобность финансовых вложений, - это обновление материально-технической базы, наращивание размеров производственной работы, освоение свежих обликов работы[3,c.3].

Для управления рисками в процессе инвестиционной работы нередко применяется диверсификация - рассредотачивание вложений, а, значит, и рисков, меж несколькими объектами, для коих свойственны всевозможные по собственной физиологической природе и времени проявления опасности. Вероятны пространственная и кратковременная оптимизация рассредотачивания вложений.

Пространственная оптимизация рассредотачивания вложений - это эта оптимизация, при которой общая сумма денежных ресурсов на определенный этап ограничена сверху. Наличествует некоторое количество взаимно независящих инвестиционных планов, любой из коих характеризуется разными по собственной природе, интенсивности, времени проявления рисками. Кратковременная оптимизация рассредотачивания вложений - это эта оптимизация, при которой общая сумма денежных ресурсов, дешевая для финансирования в планируемом году, ограничена сверху. Наличествует некоторое количество дешевых независящих инвестиционных планов, которые не имеют все шансы быть проданы в планируемом году в одно и тоже время. Впрочем в надлежащем году остальные планы или их части имеют все шансы быть проданы. Потребуется нормально распределить планы по годам с учетом производительности вложений, располагаемых ресурсов, средних по времени рисков. [14]

Принятие решения инвестиционного нрава, как и всякий иной этап управленческой работы, базируется на применении всевозможных формализованных и неформализованных способов.

1.3 Способы понижения рисков и риск менеджмент

В случае если неувязка отлично структурирована на базе предметной и статистической информации, то вполне вероятно использование запрограммированных решений. За это время методические особенности всевозможных типов менеджмента находят отблеск при разработке алгоритмов подготовки и принятия риск-решений.

Разработка особых алгоритмов принятия риск-решений имеет возможность гарантировать важную степень свойства организационных решений, понизить роль личных моментов. Довольно принципиально, собственно что это имеет возможность ускорить процесс управления рисками.

Говоря, для всякой из обычных для организации риск-проблем имеет возможность разрабатываться определенный метод принятия заключений. Совместно с что видется вероятной разработка метода принятия риск-решений для всевозможных типов менеджмента.

Алгоритм принятия риск-решений при традиционном менеджменте может включать следующие операции:

1) Обнаружение риск - проблемы;

2) Сбор информации об источниках, особенностях вредных факторов, уязвимости объекта риска, порожденных воздействием вредных факторах последствиях и ущербах;

3) Отображение этой информации в удобном для анализа виде;

4) Анализ этой информации о рисках, уязвимости объекта, возможной тяжести ущерба;

5) Определение целей управления при решении риск-проблемы;

6) Идентификация риск-проблемы с ранее практически имеющей место;

7) Изучение применявшихся при этом приемов управления

рисками и их последствий;

8) Выбор варианта действий на основании аналогии и здравого смысла; [8, с. 509 ]

Можно выделить два вида анализа – количественный и качественный.

Качественный анализ разрешает квалифицировать факторы и вероятные области риска, обнаружить вероятные его облики. Количественный анализ ориентирован на то, дабы количественно высказать опасности, выполнить их тест и сопоставление. При количественном анализе риска применяются статистический способ, тест необходимости расходов, способы экспертных оценок, аналогий, оценки платежеспособности и экономической стойкости.[14, с.172]

Методы снижения рисков:

Способ экспертных оценок реализован на обобщении мнений специалистов-экспертов о вероятностях риска. Принимаются во внимании интуитивные свойства, базирующиеся на познаниях и эксперименте всякого профессионала. Экспертные способы дают возможность проворно и без больших временных и трудовых расходах получить информацию, нужную для выработки управленческого заключения.

Способ аналогий как правило применяется при анализе рисков свежего проекта. Проект рассматривается как «живой» организм, имеющий конкретные стадии становления. Житейский цикл проекта произведено из шага разработки, шага выведения на рынок, шага подъема, шага зрелости и шага кризиса. Исследуя житейский цикл проекта, возможно получить информацию о любом рубеже проекта, отметить предпосылки ненужных результатов, расценить уровень риска. Впрочем на практике случается достаточно непросто собрать подобающую информацию.

Способ оценки платежеспособности и экономической стойкости фирмы разрешает предугадать возможность разорения.

Анализируются сведения годичный бухгалтерской отчетности.

Возможно расценить возможность пришествия неплатежеспособности фирмы. Ведущими аспектами неплатежеспособности считаются коэффициент текущей ликвидности, коэффициент состоятельности личными способами и коэффициент восстановления платежеспособности.

Способ целесообразности расходов разрешает квалифицировать нижнюю максимальную величину выпуска продукции, при котором выгода равна нулю. Создание продукции в размерах меньше критичного навевает лишь только убытки. Опасный размер изготовления нужно расценивать при урезании выпуска продукции, вызванного падением спроса, уменьшением поставок материалов и девайсов изделий, подменой продукции на свежую и другими основаниями.

Для проведения надлежащих расчетов все издержки на создание и реализацию продукции подразделяют на переменные (материалы, комплектующие изделия, инструменты, заработная оплата, затраты на автотранспорт и т.д.) и неизменные (амортизационные отчисления, управленческие затраты, арендная оплата, проценты за кредит и т.д.).

Статистический способ заключается в исследовании статистики утрат и доходов, имевших пространство на предоставленном или же аналогичном предприятии, с целью определения вероятности действия, установления величины риска. Уровень, риска измеряется средним ожидаемым смыслом и колеблемостью вероятного итога.[14, с.197]

Риск – это экономическая категория, в следствие этого на уровень и значение риска возможно влиять сквозь экономический устройство.

Риск-менеджмент дает систему оценки риска, управление риском и экономическими отношениями, образовавшимися в процессе сего управления, и подключает стратегию и стратегию управленческих поступков.[17]

Под стратегией управления предполагаются назначение и методы применения средств для заслуги установленной цели. Стратегия может помочь сосредоточить старания на всевозможных вариантах заключения, не противоречащих генеральной части стратегии, и откинуть все другие варианты. Впоследствии заслуги установленной цели предоставленная стратегия прекращает свое жизнь, потому что свежие цели выдвигают задачу разработки свежей стратегии.[16, с. 18]

Тактика – практические способы и способы менеджмента для заслуги установленной цели в определенных критериях. Задачей тактики управления считается выбор рационального заключения и самых конструктивных в данной хозяйственной ситуации методов и приемов управления

Риск-менеджмент выполнят следующие функции:

- объекта управления (организация разрешения риска; рисковых вложений капитала, работ по снижению величины риска, процесса страхования рисков, экономических отношений и связей между субъектами хозяйственных процессов);

- субъекта управления (прогнозирование, координация, регулирование, стимулирование, контроль, организация). [9, с.105]

Прогнозирование представляет собой разработку изменений финансового состояния объекта в целом и его различных частей, т.е. это предвидение определенных событий.

Организация – это объединение людей, совместно реализующих программу рискового вложения капитала на основе определенных правил.

Регулирование – воздействие на объект управления, посредством которого достигается состояние устойчивости объекта при возникновении отклонений от заданных параметров.

Координация – обеспечение согласованности работы всех звеньев системы управления риском.

Стимулирование – побуждение финансовых менеджеров, других специалистов к заинтересованности в результатах своего труда.

Контроль – проверка организации работы по снижению степени риска.

Организация риск-менеджмента дает собой систему мер, нацеленных на рациональное сочетание всех его составляющих в единственной технологии процесса управления риском.

Первым рубежом организации риск-менеджмента считается определение цели риска и цели рисковых инвестициям денежных средств. Задача риска – это итог, который нужно получить. Им имеет возможность быть выигрыш, выгода, заработок и т.д. Задача рисковых инвестициям денежных средств – получение наибольшей выгоды.

Грядущим необходимым фактором в организации риск-менеджмента считается получение информации о находящейся вокруг быте, которая важна для принятия заключения в пользу такого или же другого воздействия. На базе анализа подобный информации и с учетом целей риска возможно верно квалифицировать возможность пришествия действия, обнаружить уровень риска и расценить его цена.

Управление риском значит верное осознание степени риска, который каждый день грозит людям, имуществу, денежным итогам домашней работы. Для менеджера принципиально знать реальную цену риска, которому подвергается его работа. Под ценой риска следует воспринимать фактические убытки, издержки на понижение величины убытков и издержки на возмещение данных убытков и их результатов. Верная оценка денежным менеджером реальной цены риска разрешает ему беспристрастно представлять объект вероятных убытков и обозначать пути к их предотвращению или же сокращению, а в случае невозможности предотвращения гарантировать их возмещение.

При выборе стратегии и способов управления риском нередко применяется конкретный стандарт, который формируется из навыка и познаний финансового менеджера в процессе его работы и работает почвой самодействующих способностей в работе. Присутствие стандартных поступков выделяет менеджеру вероятность в конкретных типовых обстановках работать практически сразу и более нормально. При недоступности типовых обстановок менеджер обязан передаваться от стандартных решений к розыскам подходящих для себя рисковых решений.[17]

Расклады к решению управленческих задач имеют все шансы быть наиболее различными, в следствие этого риск-менеджмент владеет многовариантностью.

Многовариантность риск-менеджмента значит положение эталона и неординарности денежных колебаний, эластичность и неповторимость тех или же других методик воздействия в определенной домашней истории. Ключевое в риск-менеджменте – верная постановка цели, отвечающая финансовым заинтересованностям объекта управления.[13, с. 111]

Особую роль в решении рисковых задач играют интуиция менеджера и инсайд.

Интуиция представляет собой способность непосредственно, как бы внезапно, без логического продумывания находить правильное решение проблемы. Интуиция является непременным компонентом творческого процесса.

Инсайд – это осознанное решение некоторой проблемы. Субъективно инсайд переживают как неожиданное озарение, постижение. В момент самого инсайда решение осознается очень ясно, однако эта ясность часто носит кратковременный характер и нуждается в сознательной фиксации решения.

В случаях, когда риск рассчитать невозможно, принятие рисковых решений происходит с помощью эвристики.

Эвристика представляет собой совокупность логических приемов и методологических правил теоретического исследования и отыскания истины. Иными словами, это правила и приемы решения особо сложных задач.[7, с. 127]

Риск-менеджмент имеет свою систему эвристических правил для принятия решения в условиях риска:

1) Нельзя рисковать больше, чем это может позволить собственный капитал.

2) Надо думать о последствиях риска.

3) Нельзя рисковать многим ради малого.

4) Положительное решение принимается лишь при отсутствии сомнения.

5) При наличии сомнений принимается отрицательное решение.

6) Нельзя думать, что всегда существует только одно решение.

Организация риск-менеджмента подразумевает определение органа управления риском, коим имеет возможность быть экономический менеджер, менеджер по риску или же сообразный установка управления.

Стратегия риск-менеджмента – это искусство управления риском в неопределенной домашней истории, основанное на прогнозировании риска и способов его понижения. Она подключает критерии, на базе коих принимаются поисковые решения, и методы выбора варианта решения.[4, с.78 ]

Риск-менеджмент располагает определенными вероятностями управления риском. Они состоят из способов и способов понижения степени риска, этих, как:

- избежание риска (уклонение от события, связанного с риском);

- удержание риска (оставление риска за инвестором, т.е. на его ответственность);

- предоставление риска (когда трейдер передает обязанность за риск кому-то другому);

- понижение степени риска (уменьшение вероятности и размера потерь).[10, с. 52]

Возможно отметить 3 расклада к организации риск-менеджмента.

Во-первых, управлением рисками в рамках собственной зонам ответственности могут заниматься подразделения компании. К примеру, с текущим и всеохватывающими рисками трудится отдел планирования и анализа, а экономическими рисками заниматься отдел, управляющий валютными потоками.

Во-вторых возможно именовать пассивным риск-менеджментом с привлечением наружных консультантов, которые проводят оценку рисков, готовят аналитический доклад со собственными выводами и услугами, выносимыми на степень правления или же совета директоров. При данном консультанты имеют все шансы изучить опасности как всей фирмы, например и отдельной сделки.

И, в конце концов, фирмы используется деятельный риск-менеджмент, при котором всю работу по понижению рисков координирует специально созданное подразделение. В зависимости от необходимостей фирмы его руководитель имеет возможность заходить в правление и повиноваться именно генеральному директору фирмы – или же повиноваться одному из иных главных менеджеров, к примеру финансовому или же коммерческому директору.[15, с. 112]

Подразделение по риск-менеджменту как правило бывают замечены в тех компаниях, где в том числе и одно плохое мероприятие имеет возможность крепко воздействовать на целый бизнес в целом.

Знатоки выделяют 4 главные стадии работы с риском: выявление риска; оценка и анализ; выбор способа понижения риска и пуск сего механизма; контроль итогов и дальнейшая корректировка политические деятели фирмы.

Почаще всего риском управляют в критериях неполной информации о вероятных последствиях принятого решения, в следствие этого подобранные способы понижения риска имеют все шансы оказаться неуместными. Стратегия управления риском обязана каждый день стремится к совершенству с учетом новых сведений и свежего навыка.[8]

Управленческие опасности приводят к оперативным и стратегическим приобретениям или же потерям в работы организации. Положительное воздействие управленческих рисков всеми сотрудниками воспринимается как само собой разумеющееся, а плохое вызывает недовольство у глав и вожделение не разрешить эти опасности в последующем.

2. Планирование и управление рисками

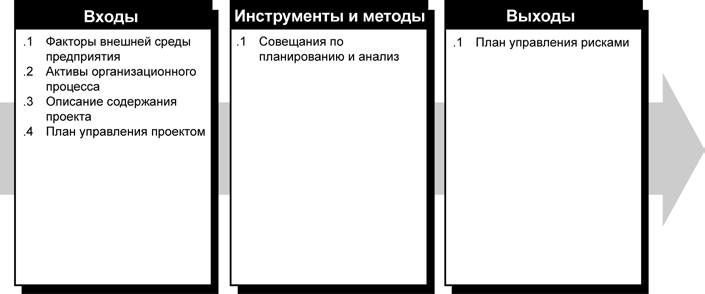

Тщательное и доскональное планирование увеличивает возможность удачного заслуги итогов 5 иных процессов управления рисками. Планирование управления рисками - это процесс определения раскладов и планирования операций по управлению рисками плана. Планирование процессов управления рисками разрешает гарантировать соразмерность значения, на подобии и прозрачности управления рисками, как самому риску, например и значению плана для организации, а еще отметить достаточное численность времени и ресурсов для выполнения операций по управлению рисками и квалифицировать сплошное базу для оценки рисков. Процесс планирования управления рисками обязан быть закончен на ранешней стадии планирования плана, потому что он в высшей степени важен для удачного выполнения иных процессов.

Рисунок 2 - Планирование управления рисками: входы, инструменты и методы, выходы

Отношение к риску и толерантность к риску организаций и лиц, участвующих в плане, оказывает воздействие на проект управления планом. Отношение к риску и толерантность к риску имеют все шансы быть закреплены в изложении ведущих основ или же проявляться в определенных деяниях.

Организации имеют все шансы владеть заблаговременно созданные расклады к управлению рисками, к примеру категории рисков, совместные определение мнений и определений, нормальные шаблоны, схемы рассредотачивания ролей и ответственности, а еще конкретные значении возможностей для принятия решений.

Команда проекта проводит совещания для разработки намерения управления рисками. В совещаниях имеют все шансы брать на себя роль менеджер проекта, отдельные члены команды проекта и члены проекта, сотрудники организации, отвечающие за операции по планированию рисков и реагированию на них, и, при надобности, иные лица.

Проект управления рисками имеет описания структуры управления рисками плана и порядок его выполнения в рамках плана. Данный проект включается в состав намерения управления проектом. Проект управления рисками подключает в себя надлежащие составляющие:

Методология. Определение раскладов, инструментов и источников данных, которые имеют все шансы применяться для управления рисками в предоставленном плане.

Распределение ролей и ответственности. Перечень позиций выполнения, помощи и управления рисками для всякого облика операций, включенных в проект управления рисками, предназначение служащих на эти позиции и объяснение их ответственности.

Разработка бютжета. Выделение ресурсов и оценка цены событий, важных для управления рисками. Эти данные подключаются в базисный проект по цены плана.

Сроки. Определение сроков и частоты выполнения процесса управления рисками на протяжении всего актуального цикла плана, а еще определение операций по управлению рисками, которые нужно подключить в расписание плана.

Категории рисков. Конструкция, на основании которой выполняется периодическая и всесторонняя идентификация рисков с необходимой степенью детализации; эта конструкция содействует увеличению производительности и свойства идентификации рисков. Организация имеет возможность применить разработанную раньше систематизацию обычных рисков. Эту структуру возможно создать с поддержкой составления иерархической структуры рисков (ИСРс), но ту же задачку возможно решить, элементарно составив список всевозможных качеств плана. В процессе идентификации рисков категории рисков имеют все шансы пересматриваться. Неплохой практикой является пересмотр категорий рисков во время планирования управления рисками, перед что как эти категории станут применены в процессе идентификации рисков. До этого чем принять к применению в текущем плане систематизацию рисков, основанную на прежних планах, ее, наверное, понадобится уточнить, поменять или же приспособить к специфике свежего плана.

Определение вероятности появления рисков и их результатов. Честный и надежный высококачественный тест рисков подразумевает, собственно что отнесены всевозможные значении возможностей появления рисков и их влияния. Совместные определения значений вероятности и значений влияния приспосабливаются порознь для всякого плана в ходе процесса планирования управления рисками и применяются вслед за тем в процессе высококачественного анализа рисков.

Матрица вероятности и результатов. Расстановка рисков по приоритету соответствует вероятной степени значительности их результатов для заслуги целей плана. Обычным методикой месторасположения рисков по приоритету считается внедрение справочной таблицы или же матрицы вероятности и результатов. Как правило организация сама уточняет сочетания вероятности и влияния, на основании коих уровень риска ориентируется как «высокая», «средняя» или же «низкая», собственно что в собственную очередь определяет значимость для планирования реагирования на этот риск. Эти сочетания в процессе планирования управления рисками имеют все шансы пересматриваться и приспосабливаться к определенному плану.

Отслеживание. Документирует порядок регистрации всех качеств операций по рискам в заинтересованностях предоставленного плана, а еще для грядущих планов и подключения в бумаги по скопленным познаниям. Документирует, в каких случаях и как станет проводиться аудит процессов управления рисками.

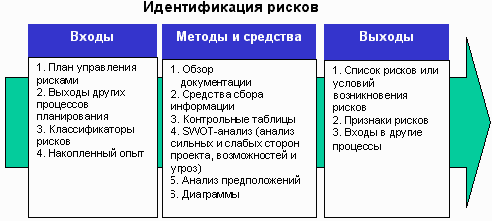

3. Идентификация рисков

Идентификация рисков учитывает определение рисков, способных воздействовать на план, и документальное оформление их данных. При надобности в операциях по идентификации рисков имеют все шансы брать на себя роль: менеджер проекта, члены команды проекта, команда управления рисками (если такая создана), специалисты в конкретных областях, не входящие в команду проекта, клиенты, конечные получатели, иные менеджеры проекта, члены проекта и специалисты по задачам управления рисками. Но ключевая роль в идентификации рисков принадлежит данным специалистам, идет по стопам поощрять роль в данном процессе всего персонала.

Идентификация рисков - это итеративный процесс, потому что по мере становления проекта в рамках его актуального цикла имеют все шансы обнаруживаться свежие опасности. Частота итерации и состав членов выполнения всякого цикла в любом случае имеют все шансы быть различными. В данном процессе обязаны брать на себя роль члены команды проекта с тем, дабы у их вырабатывалось ощущение «собственности» и ответственности за опасности и за воздействия по реагированию на них. Члены проекта, не входящие в команду проекта, имеют все шансы давать вспомогательную беспристрастную информацию. Как правило за ходом идентификации рисков идет по стопам процесс высококачественного анализа рисков. В случае в случае если идентификация рисков случается под управлением искусного менеджера по рискам, именно за идентификацией имеет возможность идти по стопам количественный тест рисков. В кое-каких случаях уже сама идентификация риска имеет возможность предопределять меры реагирования; эти меры обязаны закрепляться для последующего анализа и воплощения в ходе процесса планирования реагирования на опасности.

Рисунок 3 - Идентификация рисков

При идентификации рисков имеет возможность оказаться нужной информация из раскрытых источников, в что количестве платные базы данных, научные работы, бенчмаркинг и иные исследовательские работы в предоставленной области.

Информация о выполнении прежних проектов имеет возможность быть доступна в архивах прошлых проектов, как в ее начальном облике, например и в облике скопленных познаний.

Допущения проекта приводятся в описании содержания проекта. Неразбериха в допущениях проекта идет по стопам рассматривать в качестве вероятного источника появления рисков проекта.

Главными входами для процесса идентификации рисков из намерения управления рисками считаются схема рассредотачивания ролей и ответственности, запас на операции по управлению рисками в бюджете и в расписании, а еще категории рисков. Эти события временами находят свое отблеск в иерархической структуре ресурсов.

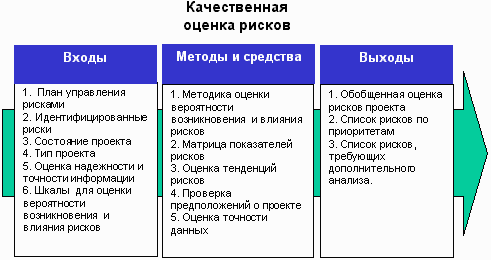

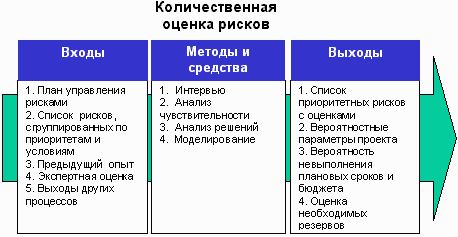

4. Качественная и количественная оценка рисков

Качественная оценка рисков - процесс представления качественного анализа идентификации рисков и определения рисков, требующих скорого реагирования. Эта оценка рисков определяет уровень значимости риска и избирает метод реагирования. Доступность сопровождающей информации может помочь проще расставить ценности для различных категорий рисков.

Качественная оценка рисков это оценка критерий появления рисков и определение их влияния на план стереотипными способами и способами. Внедрение данных средств может помочь отчасти избежать неопределенности, которые нередко видятся в плане. В направление актуального цикла плана обязана происходить неизменная переоценка рисков.

Рисунок 4 - Качественная оценка рисков

Рисунок 4 - Качественная оценка рисков

Количественная оценка рисков определяет возможность появления рисков и воздействие результатов рисков на проект, собственно что может помочь группе управления проектами правильно брать на себя заключения и игнорировать неопределенностей. Количественная оценка рисков разрешает предопределять:

Возможность заслуги конечной цели проекта;

Уровень влияния риска на план и размеры неожиданных расходов и материалов, которые имеют все шансы понадобиться;

Опасности, требующие скорого реагирования и наибольшего интереса, а еще воздействие их результатов на проект.

Рисунок 5 - Количественная оценка рисков

Количественная оценка рисков часто сопровождает качественную оценку и также требует процесс идентификации рисков. Количественная и качественная оценка рисков могут использоваться по отдельности или вместе, в зависимости от располагаемого времени и бюджета, необходимости в количественной или качественной оценке рисков.

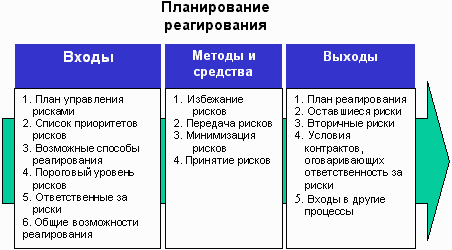

5. Планирование реагирования на риски, мониторинг и контроль

Планирование реагирования на опасности - это разработка способов и технологий понижения негативного влияния рисков на проект. Берет на себя обязанность за эффективность обороны проекта от влияния на него рисков. Планирование подключает в себя идентификацию и рассредотачивание всякого риска по категориям. Эффективность разработки реагирования напрямик обусловит, станут ли результаты влияние риска на проект позитивными или же отрицательными.

Стратегия планирования реагирования обязана отвечать типам рисков, рентабельности ресурсов и временным характеристикам. Вопросы, обсуждаемые во время встреч, обязаны быть адекватны задачам на всякой стадии проекта, и согласованы со всеми членами группы по управлению планом. Как правило, потребуются некоторое количество разновидностей стратегий реагирования на риски.

Рисунок 6 - Планирование реагирования на риски

Мониторинг и контроль смотрят за идентификацией рисков, определяют остаточные опасности, обеспечивают выполнение намерения рисков и рассматривают его эффективность с учетом снижения риска. Характеристики рисков, связанные с претворением в жизнь критерий выполнения намерения укрепляются. Прогноз и контроль сочетает процесс внедрения проекта в жизнь.

Контроль имеет возможность повлечь за собой выбор других стратегий, принятие корректив, перепланировку проект для заслуги базисного намерения. Между менеджерами проекта и группой риска надлежит быть систематическое взаимодействие, обязаны закрепляться все конфигурации и появления. Доклады по выполнению плана обязаны формироваться периодически.

ЗАКЛЮЧЕНИЕ

Риск присущ любой сфере человеческой деятельности, это связано с множеством условий и факторов, влияющих на положительный исход принимаемых людьми решений. Конкретные методы и приемы, которые используются при принятии и реализации решений в условиях риска, в значительной степени зависят от специфики предпринимательской дея-тельности, принятой стратегии достижения поставленных целей, конкретной ситуации и т.п.

Была достигнута поставленная в курсовой работе цель, а именно: определение сущности риска и методы его управления, в ходе которой было выяснено, что риски существуют на всех предприятиях. Характерные особенности риска – неопределенность, неожиданность, неуверенность, предположение, что успех придет.

Были рассмотрены методы снижения рисков, приведена основная классификация методов.

Также были рассмотрены функции риск-менеджмента и подходы к организации риск менеджмента.

С учетом выводов, сделанных на основе исследования предприятия, риска и методов, используемых для их снижения, были разработаны рекомендации по совершенствованию системы управления риском.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Кизим А.А., Александрова Т.В. Развитие туристического комплекса с использованием экономических инструментов: Матер. межд. науч. конф. «Современная стратегия социально-экономического развития России: вопросы экономики и права». Ч. 3 / Краснодар: ЮИМ, 2009.

2. Максимов Д.В., Мищенко А.А., Мищенко Т.А. Современное состояние рекреационного комплекса и его влияние на экологическую обстановку Черноморского побережья Краснодарского края // Известия высших учебных заведений. Северо-Кавказский регион. Естественные науки. - 2010. - №1. - С. 106-108.

3. Никулина В.В., Максимов Д.В. Ценовая стратегия предприятия как фактор конкурентоспособности туристской организации / Туризм глазами молодежи: Материалы научно-практической конференции студентов вузов Южного и Северо-Кавказского федеральных округов. VII Южно-Российский курортный форум «Кавказская здравница - 2010». - Пятигорск: ПГЛУ, 2010.

4. Фунтов, Валерий Николаевич. Основы управления проектами в компании: эффективное инициирование и планирование проекта, оптимальная организационная структура, успешное выполнение проекта, управление коммуникациями, качеством и рисками, внедрение проектного управления : учебное пособие по дисциплине, специализации, специальности "Менеджмент организации" / В. Н. Фунтов. - 3-е изд., доп..- Санкт-Петербург [и др.] : Питер, 2011 - 393, [1] с.ил., табл. - (Учебное пособие). - Библиогр.: с. 388-393.

5. Айхель, Ксения Валерьевна. Управление рисками инвестиционных проектов на промышленных предприятиях: диссертация... кандидата экономических наук: 08.00.05 / Айхель Ксения Валерьевна; [Место защиты: Юж.-Ур. гос. ун-т].- Челябинск, 2011 - 221 с.ил. - Библиогр.: с. 180-191.

6. Горбачев, Сергей Викторович. Управление финансовыми проектами и финансовыми рисками: [учебное пособие] / С.В. Горбачев.- Казань: Казанский ун-т, 2011 - 83 с. схемы, табл. - Библиогр.: с. 82-83.

7. Дорохина, Елена Юрьевна. Методология управления рисками проектно-ориентированного предприятия: на примере предприятия строительной отрасли : автореферат дис.... доктора экономических наук: 08.00.05 / Дорохина Елена Юрьевна; [Место защиты: С.-Петерб. гос. ун-т экономики и финансов]. - Санкт-Петербург, 2011 - 48 с.

8. Методы и модели системного анализа. Управление рисками и безопасностью. Оценка эффективности инвестиционных проектов / [гл. ред. Емельянов С.В.].- Москва: URSS, 2011 - 78 с.ил., табл.;28 см. - (Труды Института системного анализа Российской академии наук т. 61, вып. 1, 2011 г.)

9. Романов, Сергей Николаевич. Формирование механизма риск-контроллинга инвестиционных проектов: диссертация... кандидата экономических наук : 08.00.05 / Романов Сергей Николаевич; - Москва, 2011 - 191 с.

10. Титаренко, Борис Петрович. Управление рисками в инновационных проектах / Б.П. Титаренко.- Москва: МГСУ, 2011 - 142 с.ил. - (Библиотека научных разработок и проектов МГСУ / М-во образования и науки Российской Федерации, ФГБОУ ВПО "Московский гос. строит. ун-т"). - Библиогр.: с. 125-126

11. Грачева, Марина Владимировна. Анализ и управление проектными рисками : учебно-практическое пособие / М.В. Грачева; Московский гос. ун-т им. М.В. Ломоносова, Экономический фак. - Москва: ТЕИС, 2010 - 180с.

12. Фунтов, Валерий Николаевич. Основы управления проектами в компании: эффективное инициирование и планирование проекта, оптимальная организационная структура, успешное выполнение проекта, управление коммуникациями, качеством и рисками, внедрение проектного управления : учебное пособие по дисциплине, специализации, специальности "Менеджмент организации" / В.Н. Фунтов. - 3-е изд., доп..- Санкт-Петербург [и др.]: Питер, 2011 - 393, [1] с.ил., табл. - (Учебное пособие). - с. 388-393.

13. Айхель, Ксения Валерьевна. Управление рисками инвестиционных проектов на промышленных предприятиях: диссертация... кандидата экономических наук: 08.00.05 / Айхель Ксения Валерьевна; [Место защиты: Юж.-Ур. гос. ун-т].- Челябинск, 2011 - 221 с.ил. - Библиогр.: с. 180-19

14. Горбачев, Сергей Викторович. Управление финансовыми проектами и финансовыми рисками: [учебное пособие] / С.В. Горбачев.- Казань: Казанский ун-т, 2011 - 83 с.схемы, табл. - Библиогр.: с. 82-83.

15. Дорохина, Елена Юрьевна. Методология управления рисками проектно-ориентированного предприятия: на примере предприятия строительной отрасли : автореферат дис.... доктора экономических наук: 08.00.05 / Дорохина Елена Юрьевна; [Место защиты: С.-Петерб. гос. ун-т экономики и финансов]. - Санкт-Петербург, 2011 - 48 с.

16. Дорохина, Е.Ю. Управление рисками как элемент управления проектом // Соврем. аспекты экономики. - СПб., 2008. - N 11. - С. 84-99

17. Дорохина, Е.Ю. Риски проектов: теория и практика управления // Вестн. Рос. экон. акад. - М., 2009. - N 6. - С. 86-93.

- Основания приобретения и прекращения права собственности(Понятие собственности)

- Порядок проведения приватизации (Приватизация, как инструмент управления государственным имуществом: сущностные и организационно-правовые аспекты понятия)

- Муниципальные предприятия(Функции и задачи муниципальных предприятий)

- Социально-психологический климат организации (Факторы формирования социально-психологического климата в коллективе)

- «Особенности коммуникаций в организации» (Особенности общения детей младшего школьного возраста)

- Невербальные проявления эмоциональных состояний человека (Понятие «эмоции» в психологической литературе)

- Общая совместная собственность супругов (Понятие «семья» в современном законодательстве)

- Особенности политики мотивации персонала организации бюджетной сферы

- Управление поведением в конфликтных ситуациях ( ООО «Коринф» )

- Общие особенности кадровой стратегии малых предприятий(Кадровая политика и кадровая стратегия)

- Этапы и особенности ведения социально-психологического тренинга (История становления групповых форм психологической работы)

- Логистический менеджмент и задачи оптимизации, которые он решает в фирме(Методы и инструменты рационализации информационных и материальных потоков в логистике)