Проблемы и противоречия в развитии рынка личного страхования в современной России

Содержание:

ВВЕДЕНИЕ

В современной России развитие института страхования следует определенной хронологии. Первоначально страхование в его современной форме охватывало сферу имущественных интересов, связанных с владением, пользованием и распоряжением имуществом (страхование имущества). На следующем этапе появилось страхование имущественных интересов, связанных с жизнью и здоровьем граждан (личное страхование). Затем страхование покрывало имущественные интересы, связанные с обязательством возмещения ущерба, причиненного другим лицам (страхование ответственности).

В последнее время проблемы страхования изучаются достаточно глубоко, и с каждым годом число публикаций по этой теме растет, появляются новые правила, но, несмотря на это, имущественные интересы, связанные с жизнью и здоровьем держателей страховых полисов, взаимодействие сторон по контрактам страхования жизни имеют ряд проблем. Продвижение личного страхования, улучшение его типов и форм по–прежнему недостаточно изучены и требуют более тщательного рассмотрения.

В экономической литературе на вопросы сущности личного страхования, критериальных признаков классификации личного страхования существуют различные точки зрения.

Основная задача любого вида страхования – страховая защита. К личному страхованию относят те виды страхования, где в качестве объекта страхования выступает имущественный интерес в отношении жизни человека. Целью страхования жизни может быть, как смягчение финансовых последствий таких ударов судьбы, как смерть родственника, так и, независимо от неблагоприятных обстоятельств, возможность накопить определенную денежную сумму к установленному сроку.

Принимая во внимание отсутствие позитивных итогов реформирования российской системы обязательного социального страхования и сформировавшуюся экономическую обстановку в России на сегодняшний день, появляется потребность увеличения уровня страховой защиты населения от социальных рисков, прежде всего, посредством развития добровольного личного страхования, регулируемого российским страховым рынком, посредством предоставления услуг по добровольному личному страхованию.

Проблемы развития страхования в России исследуются и обсуждаются широким кругом учёных: профессиональных страховщиков и экономистов. Можно говорить о том, что проблематика Российского страхования проработана достаточно глубоко. Более того, наблюдается определённое единство мнений относительно способов решения этих проблем. Однако различные учёные по–разному расставляют акценты, отдавая приоритет решению той или иной обозначенной проблемы, при этом сходясь во мнении, что лишь комплексное решение всех этих проблем позволит развиваться страховой системе России и занять достойное место в экономической и социально–политической жизни государства.

Актуальность данного исследования заключается в том, что личное страхование оказывает влияние на укрепление финансовой устойчивости государства, не только освобождая бюджет от расходов, но и является стабильным внушительным источником инвестиций в экономике страны.

Объект исследования – система личного страхования в современной России. Предметом исследования оказывается деятельность страховых компаний России.

Цель работы выявить и проанализировать наиболее значительные и характерные для личного страхования проблемы, стоящие на пути развития этой отрасли в России, а также предлагаемые пути решения этих проблем, используя российский и зарубежный опыт в сфере страхования.

Исходя из обозначенной цели, необходимо решить следующие задачи:

- рассмотреть общую характеристику личного страхования и его сущность;

- раскрыть понятие объекта страхования в российском и зарубежном опыте;

- исследовать динамику развития рынка личного страхования в России;

- определить проблемы и противоречия в развитии рынка личного страхования в современной России;

- выявить направления развития рынка личного страхования в России.

Теоретической и методологической основной курсовой работы послужили исследования и публикации российских и зарубежных ученых и профессиональных деятелей по вопросам определения понятия и классификации личного страхования жизни, а также анализа современного состояния рынка личного страхования в России.

При написании курсовой работы автор опирался на труды таких российских экономистов, как Авакян А.М., Адамчук Н.Г., Архипов А.П., Гомелля В.Б., Туленты Д.С., Батурова Е.А., Белых В.С., Гвозденко А.А., Гребенщиков Э., Захарова Н.А., Бевзюк Е.А., Кабанцева Н.Г., Ларионова В.А., Слесарев С.А., Лайков А.Ю., Худяков А.И. и др.

При решении поставленных задач в курсовой работе использованы методы анализа, индукции, дедукции, сравнения, а также графический метод, позволяющие рассмотреть изучаемый процесс в динамике.

Информационную базу исследования составили законодательные и нормативные акты, регулирующие страховую деятельность, статистические данные Банка России, международная практика личного страхования, материалы экономических конференций, а также материалы исследований, публикуемых в научных сборниках и периодической печати.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ЛИЧНОГО СТРАХОВАНИЯ

1.1. Сущность и виды личного страхования

Личное страхование в Российской Федерации – «… отрасль страхования, где объектами страховых правоотношений выступают жизнь, здоровье, трудоспособность, старость человека, т.е. жизненные интересы, не имеющие прямой денежной оценки и связанные с нанесением личностного ущерба» [19].

Личное страхование способствует организации наиболее полной и всеобъемлющей системы для граждан в стране, при возникновении различных несчастных случаев с неблагоприятными жизненными обстоятельствами, что приводит к снижению уровня жизни, инвалидности, плохого состояния здоровья, дополнительных затрат и т. д. В связи с развитием частного страхования удовлетворяются многие экономические и социальные потребности общества, а также более эффективно реализованы национальные программы по улучшению материального благосостояния и уровня жизни в стране.

Личное страхование как форма защиты физических лиц от личных рисков сочетает в себе рискованные, инвестиционные и сберегательные функции, реализация которых проявляется в инвестициях для страховщика и в капитализации взносов – для застрахованных [15; С. 28].

Цель личного страхования – защита жизненных интересов граждан – реализуется в форме предоставления им определенных сумм, указанных в договоре страхования, при возникновении различных негативных жизненных обстоятельств и ситуаций [33; С. 26].

Предотвращение критического ухудшения уровня жизни людей осуществляется за счет [39; С. 51]:

- долгосрочного страхования жизни;

- страхования от несчастных случаев;

- медицинского страхования.

Конкретизация объекта страхования, т.е. интересов граждан в сохранении жизни, трудоспособности и здоровья, обусловливает выделение этих трех подотраслей в личном страховании с уточнением оценки страхового риска и расчета страховых премий.

Субъектами личного страхования являются страховщик, страхователь (застрахованный), выгодоприобретатель, назначаемый на случай смерти страхователя (застрахованного). «В связи с тем, что в этой отрасли страхуются не только интересы страхователя (застрахованного), но и интересы других застрахованных лиц, личное страхование подразделяется на индивидуальное, т.е. страхование жизненных интересов одного лица, и коллективное, т. е. страхование интересов группы лиц или коллектива» [16; С.9]. Оно может быть комбинированным и объединять различные страховые риски одной или двух–трех подотраслей страхования.

При оценке страховых рисков учитываются основные факторы личного характера – возраст страхователя (застрахованного), пол, состояние его здоровья, профессия, условия трудовой деятельности и т. д.

Договор личного страхования заключается только в пользу страхователя (застрахованного лица) или с его письменного согласия в пользу другого выгодоприобретателя. Отсутствие письменного согласия страхователя для назначения иного выгодоприобретателя влечет недействительность не только самого назначения, но и договора в целом [11; С.3–8].

В договорах в пользу третьего лица не всякое сочетание страхователя и выгодоприобретателя допустимо [11; С.3–8]. Несмотря на то, что при коллективном страховании или страховании застрахованного лица интерес страхователя не страхуется, а защита интереса предоставляется застрахованным лицам, «… у страхователя должен быть интерес в том, чтобы защитить интерес застрахованных лиц» [8; С. 15]. Тем самым наличие страхового интереса у страхователя является основой страхования жизни и здоровья человека или группы людей. Например, работодатель может страховать жизнь и здоровье работников в пользу самих работников, а работники не могут страховать свою жизнь и здоровье в пользу работодателя. Выплаты осуществляются таким образом, чтобы одновременно удовлетворялись интересы и страхователя, и застрахованных лиц. Выплаты работникам при несчастном случае на производстве удовлетворяют интересы и работников, и работодателя. Выплаты же работодателю, удовлетворяя его интерес, не удовлетворяют интереса работника.

Если в договоре выгодоприобретателем является не застрахованный, а иное лицо, страховое обеспечение, причитающееся выгодоприобретателю в случае смерти застрахованного, не входит в состав наследственного имущества [34; С. 208].

Если страхование производится на случай смерти страхователя и в договоре указан иной выгодоприобретатель, то в связи с упомянутым правилом возникает следующая возможность. При личном страховании страхователь может взять ссуду у страховщика в пределах страховой суммы и, если он умрет в период действия договора, страховщик обязан выплатить страховое обеспечение выгодоприобретателю, а требование возврата ссуды он может обратить только к наследникам страхователя.

В течение срока страхования договор может прекратить свое действие в случае смерти страхователя (застрахованного), выплаты страхового обеспечения в размере страховой суммы, а также по инициативе страхователя или страховщика. В последнем случае страхователь имеет право на получение выкупной суммы (при его инициативе) или полной суммы уплаченных взносов (по инициативе страховщика) [11; С. 3–8].

Страхователь в течение действия договора может увеличить страховую сумму по договору, заключив второй договор или несколько договоров. Тем самым в личном страховании допускается двойное, тройное страхование с одним или несколькими страховщиками. Это обусловлено специфическими признаками объекта страхования и вследствие этого отсутствием ограничения размера страховой суммы (кроме финансовых возможностей страхователя), т. е. в данной отрасли второй принцип установления страховых выплат не применяется (независимость страховой суммы от страховой оценки).

К личному страхованию относится [36; С. 110]:

1) страхование жизни. Объектами страхования жизни выступают имущественные интересы, связанные с дожитием граждан до определенных возраста или срока либо наступлением иных событий в жизни граждан, а также с их смертью.

К особенностям страхования жизни относятся [39; С. 275]:

– возможность страхового обеспечения страхователя, а также иных лиц, в пользу которых заключен договор;

– единовременная или периодическая выплата обусловленной договором страховой суммы;

– в качестве страхового случая могут выступать обстоятельства, лишенные обычного для страхования признака вредоносности (достижение определенного возраста, вступление в брак и др.);

– особый механизм расчета страховщиком цены договора (страховой премии): на норму доходности от инвестиций средств страховых резервов уменьшается размер уплачиваемого страхователем страхового взноса.

Накопительное страхование – это возможность накопить и сохранить денежные средства к определенной дате/событию в сочетании со страховой защитой жизни и здоровья. Выплаты по благополучно завершенной программе позволяют реализовать важные долгосрочные планы, например, совершить крупную покупку или оплатить образование ребенка. Накопительное страхование жизни предусматривает гарантированный основной доход и возможность начисления дополнительного дохода, размер которого зависит от результатов инвестиционной деятельности компании по итогам года [13; С. 69].

Общие особенности накопительного страхования жизни заключаются в том, что в отличие от банковских предложений, страхование жизни позволяет гарантированно накопить крупную сумму за счет регулярных небольших взносов. Сумма страхования зависит от дохода клиента [15; С. 459].

Существует две категории полисов накопительного страхования жизни [25; С. 110–119]:

– для случаев, когда страхователь и застрахованное лицо – это один и тот же человек;

– для случаев страхования третьих лиц, когда страхователь и застрахованное лицо – разные люди.

Программы накопительного страхования жизни включают следующие категории рисков:

– основные – риск дожития (накопление к сроку, который выбирает клиент) и риск смерти;

– дополнительные (по выбору страхователя) – инвалидность, травмы, освобождение от уплаты взноса, смертельно опасные заболевания.

При расчете тарифа по программе страхования жизни учитываются пол, возраст и состояние здоровья страхователя, поэтому при прочих равных параметрах размеры премии у разных застрахованных лиц будут различаться [35; С. 279].

Преимущества накопительного страхования жизни:

– Застрахованный или его близкие получат финансовую защиту в сложных ситуациях. Появляется возможность обезопасить себя от негативных последствий, непредвиденных событий.

– Формирование целевых накоплений обеспечивает материальную стабильность в будущем и помогает лучше планировать расходы.

– В течение всего срока действия полиса возможно подстраивать его условия под себя в рамках заключенного договора.

– Ежегодная индексация защищает накопления от инфляции.

2) страхование от несчастных случаев и болезней. Объектами страхования от несчастных случаев и болезней являются имущественные интересы, связанные с причинением вреда здоровью граждан, а также с их смертью в результате несчастного случая или болезни.

Для данного вида личного страхования характерно [17; С. 237]:

а) страховое обеспечение при причинении вреда здоровью или смерти застрахованного лица в результате несчастного случая, предоставляемое в виде соответствующих компенсаций, включая компенсацию расходов, вызванных страховым случаем;

б) страховым случаем признается не сам несчастный случай как таковой (т.е. внезапное, кратковременное, внешнее, вредоносное воздействие на организм человека тех или иных факторов – физических сил (энергий), химических реакций и т.п., не зависящих от его воли) или болезнь, а их ближайший результат в виде утраты (постоянной или временной) трудоспособности (общей или профессиональной) или смерти застрахованного лица;

в) договор может заключаться на определенный срок либо пожизненно

г) медицинское страхование. Объектами медицинского страхования могут быть имущественные интересы, связанные [31; С. 63]:

– с оплатой организации и оказания медицинской и лекарственной помощи (медицинских услуг) и иных услуг вследствие расстройства здоровья физического лица или состояния физического лица, требующих организации и оказания таких услуг;

– с проведением профилактических мероприятий, снижающих степень опасных для жизни или здоровья физического лица угроз и (или) устраняющих их (медицинское страхование).

Устойчивость системы личного страхования обеспечивает, прежде всего, фактор защищенности. Личное страхование формирует и повышает уверенность застрахованного в минимизации негативных последствий личного характера. Оно «… дает возможность получить страховую выплату в случае болезни либо смерти застрахованного, что может оказать существенную поддержку семье застрахованного в неблагоприятный жизненный период» [46; С. 124].

Именно личное страхование позволяет часть рисков переложить на компанию – страховщика, а в случае наступления негативного события, так же получить страховое возмещение [36; С. 134].

Еще одним фактором, обеспечивающим устойчивость системы личного страхования, является фактор свободы выбора размера материального возмещения. Застрахованный самостоятельно может выбрать объем страхового возмещения, которое получит он или его семья в случае наступления страхового случая. Пределы выплат могут быть ограничены только размерами, указанными в договоре страхования, и финансовыми возможностями застрахованного. Благодаря личному страхованию человек получает возможность проявить заботу о себе, своих детях, своей семье и сделать минимальными риски изменения материального благополучия семьи в различных случаях [12; С. 311].

В системе личного страхования предусмотрены различные страховые программы. Традиционно наиболее популярными видами личного страхования являются страхование жизни от несчастного случая, накопительное страхование и смешанное страхование. Одной из разновидностей личного страхования является пожизненное страхование, при котором сумма страховой премии не теряется, а, наоборот, приумножается и накапливается. Пожизненное страхование обеспечивает страховые выплаты не просто семье застрахованного, а установленному доверенному лицу в случаях, установленных договором страхования (в том числе смерть, болезнь, несчастный случай). Преимуществами личного страхования перед завещанием является возможность получить страховую выплату в достаточно короткие сроки и отсутствие риска оспаривания наследства, риска появления дополнительных наследников и т.д. кроме того, застрахованный имеет возможность в любой момент расторгнуть договор страхования и получить на руки страховую премию либо внести необходимые изменения в договор страхования, изменив по своему усмотрению страховую сумму, выгодоприобретателя или доверенное лицо [27; С. 47–49].

«В России наиболее развито страхование от несчастного случая, менее развито накопительное страхование, смешанное страхование в настоящее время практически не распространено» [40; С. 104]. Однако именно смешанное страхование соединяет преимущества накопительного страхования и страхования жизни. Именно смешанное страхование дает возможность одновременно застраховаться на определенный договором страхования срок, а также иметь гарантию, что страхования премия будет возвращена, если застрахованный доживет до окончания срока страхования. При этом договор смешанного страхования предусматривает не только возврат уплаченной стразовой премии, но и выплату процентов доходности. В том же случае, если застрахованный не доживет до конца срока страхования, страховую выплату получили доверенное лицо [20; С. 97].

Одной из разновидностей личного страхования является смешанное страхование жизни, которое представляет собой специфическую накопительную программу. По смешанному страхованию жизни, как правило, могут быть застрахованы лица от 18 до 65 лет. Смешанное страхование позволяет эффективно решать следующие проблемы: безбедная старость, накопление средств на недвижимость или образование для детей, возможность материальной поддержки близких в случае смерти страхователя. Смешанное страхование широко распространено в странах западной Европы и Америки. В России же смешанное страхование получило малое распространение и имеет большие перспективы развития [14; С. 214].

Особенностью личного страхования, в отличие от банковского вклада, ПИФов и других инвестиционных способов сохранения денежных средств является обязательство стразовой компании выплатить страховую сумму полностью. А если страховой случай наступит – сумма выплат может существенно превышать накопительную страховую сумму по контракту. Если неблагоприятные обстоятельства будут иметь место, выплаты по страхованию жизни покроют расходы, из них вытекающие, а денежные накопления страхователя поддержат родных и близких.

«Выгода страхования жизни для гражданина в том, что оно дает защиту и уверенность при любых жизненных коллизиях, и представляет собой эффективный способ финансового планирования личной перспективы и будущего своих детей и близких» [36; С. 38].

Страхование жизни позволяет финансово защитить свое благополучие и сохранить капитал – и это то, что большинство знает о нем. Но, по сути, это лишь малая часть того, какие на самом деле преимущества имеет страхование жизни перед другими финансовыми инструментами. Проанализируем основные преимущества личного страхования [7; С. 232]:

1. Финансовая защита жизни и здоровья. Страхование жизни позволяет оставаться уверенным, что внезапное ухудшение здоровья в связи с серьезными заболеваниями или последствиями несчастного случая не обернется финансовым крахом для застрахованного и его семьи. Страховщик оперативно произведет страховую выплату, определенную договором страхования. Это может помочь клиенту получить качественную и своевременную медицинскую помощь, компенсировать отсутствие дохода и поддержать привычный уровень жизни.

2. Сбережения. Полис страхования жизни позволяет получить гарантированную выплату по окончании срока действия договора, а также дополнительный инвестиционный доход, который компания начисляет исходя из результатов своей деятельности. С помощью программы пенсионного страхования формируется капитал для получения дополнительных пенсионных выплат в течение запланированного периода. Причем застрахованный самостоятельно определяет размер своей будущей пенсии уже в момент заключения договора [6; С. 26–38].

3. Выплата, превышающая взнос. Страховая выплата, в разы превышающая страховой взнос, позволит решить возникшие проблемы со здоровьем, обеспечит необходимыми денежными средствами для восстановления и реабилитации, а также поможет компенсировать потерю привычного дохода в период нетрудоспособности [6; С. 26–38].

4. Гарантированная страховая сумма. Страховые выплаты по рискам программы страхования от несчастного случая, страхованию от опасных заболеваний или выплаты по любым другим дополнительным программам не уменьшают страховую сумму, которая будет гарантированно выплачена по факту дожития клиента до окончания срока страхования [7; С. 233].

5. Освобождение от уплаты взносов. При выборе данной опции, в случае постоянной полной нетрудоспособности застрахованного, страхователь освобождается от уплаты дальнейших взносов, а договор страхования продолжит действовать в полном объеме.

6. Комфортный взнос. Взносы по договору страхования можно оплачивать сразу или вносить с удобной периодичностью: ежегодно, раз в полгода или ежеквартально. Подобный порядок позволяет клиенту, начав с небольших сумм, систематически формировать серьезный капитал без ущерба для бюджета [29; С. 59].

7. Налоговый кредит. Люди, заключившие договор добровольного страхования жизни на срок не менее 5 лет, могут ежегодно получать налоговый кредит с суммы уплаченных по таким договорам страховых взносов.

8. Сохранность средств. Как правило, права на получение страховой выплаты не конфискуются и не подлежат аресту, не делятся при разводе. Все это выгодно отличает данную программу от других финансовых инструментов.

9. Особый порядок наследования. Уход из жизни застрахованного – страховой случай, предусмотренный договором. Выплату получит тот, кого выбрал сам страхователь в качестве выгодоприобретателя, либо его наследники, если выгодоприобретатель не был указан. Причем страховая компания в случае наступления смерти застрахованного выплачивает то, что клиент планировал накопить к концу действия договора, а не то, что он успел накопить до этого страхового случая [34; С. 327].

10. Ускоренная процедура выплаты. В случае ухода из жизни застрахованного страховая сумма выплачивается выгодоприобретателю или наследникам, если выгодоприобретатель не был указан, в срок до 14 рабочих дней с момента предоставления им необходимого пакета документов в страховую компанию [27; С. 47–49].

11. Надежное вложение финансовых средств. Деятельность страховых компаний подконтрольна Регулятору, который следит за тем, чтобы страховые компании неукоснительно соблюдали требования законодательства. Кроме того, возможности инвестирования, осуществляемого страховыми компаниями, закреплены законодательно. К вложению средств предъявлены очень жесткие требования, поэтому возможность банкротства компании практически исключена [6; С. 26–38].

1.2. Объект личного страхования: российский и зарубежный опыт

В большинстве стран личное страхование занимает первое место среди других отраслей страхования по объемам собираемой премии и обеспечивает широкий выбор страховых гарантий, инвестиционных услуг, а также решение целого комплекса социально–экономических проблем. Это – «… проблемы недостатка долгосрочных инвестиционных программ в стране, финансовой защиты частных лиц от неблагоприятных событий в их жизни, поддержания достаточного уровня жизни после их выхода на пенсию, накопления средств для получения образования, привлечения модифицированных сотрудников в организации (на предприятия) посредством создания для них социальных пакетов и т. п.» [47; С. 58]

Развитая система личного страхования компенсирует недостаточность государственных социальных гарантий, предоставляемых в рамках социального обеспечения и социального страхования, дополняет их до максимально возможных в современных условиях стандартов. Так, за счет долгосрочного страхования жизни, в том числе и пенсионного страхования, формируются дополнительные доходы у граждан, не зависящие от выплаты государственной пенсии и не только пенсии по старости, но и пенсий по инвалидности или в случае потери кормильца, или трудоспособным лицам, потерявшим работу, и т. п. За счет медицинского страхования осуществляется финансирование здравоохранения, улучшение его материальной базы и перераспределение средств, идущих на оплату медицинских услуг, между различными группами населения. Тем самым снижается нагрузка на расходную часть бюджета, уменьшаются затраты государства на социальное обеспечение граждан и появляется возможность (за счет экономии затрат) наиболее полного решения задач защиты наименее обеспеченных слоев населения.

Долгосрочное страхование жизни является эффективным финансовым инструментом и позволяет за счет извлечения из оборота значительных средств снижать инфляцию в стране, за счет их аккумулирования в страховых резервах формировать крупные источники инвестирования в национальную экономику. Например, «… инвестиционные активы американских компаний по страхованию жизни значительно превышают аналогичные показатели крупнейших банков» [48; С. 48]. Многие затратные государственные проекты осуществляются за счет средств страховых компаний и без привлечения внешних инвесторов. Самые эффективные инвестиционные программы в перспективных отраслях материального производства финансируются страховым сектором.

В первоначальной редакции ст. 2 Закона «Об организации страхового дела в Российской Федерации» [3] страхование определялось как защита имущественных интересов. Этой норме корреспондировала и ст. 4 данного Закона, в которой подчеркивалось, что объектом как имущественного, так и личного страхования является имущественный интерес.

В ГК РФ [1] указанный вопрос урегулирован иначе. «Объектом имущественного страхования Кодекс признает имущественный интерес, а про объект личного страхования умалчивает. Так, в ст. 934 об интересах вообще ничего не говорится» [19]. Показательна в этом отношении и ст. 942. Если в качестве существенного условия договора имущественного страхования в ней назван объект страхования и подчеркнуто, что это имущественный интерес, то в качестве соответствующего существенного условия договора личного страхования названо застрахованное лицо, которое, очевидно, является субъектом, а не объектом страхования. В ГК РФ нет норм, в которых с достаточной определенностью был бы упомянут объект личного страхования либо страховой интерес в личном страховании.

Дополнительную путаницу в этот вопрос внесла новая редакция Закона о страховом деле. В ней из ст. 2 указанного Закона было изъято упоминание об имущественном характере интереса, но в ст. 4 этого Закона оно осталось.

Таким образом, вопрос об объекте личного страхования в российском законодательстве остается не решенным в настоящий момент.

В европейском праве этот вопрос решен по – разному. Так, в Великобритании еще Законом о страховании жизни 1774 г. было «… введено требование наличия у получателя выплаты имущественного интереса в жизни застрахованного лица». В континентальных же правовых системах такого жесткого требования нет. «Ни в германском, ни в швейцарском Законах, ни в ГК Италии также нет упоминаний о необходимости наличия страхового интереса при личном страховании» [20; С. 121].

Тем не менее, вопрос об объекте личного страхования требует разрешения, поскольку иначе неясна природа личного страхования. Если в личном страховании нет объекта страхования, т.е. интереса, подлежащего защите, то под вопрос ставится и защитный характер личного страхования. В отсутствие объекта страхования – страхового интереса – принцип компенсации для личного страхования не будет действовать и возникнет вопрос об виртуальном характере отношений личного страхования.

Один из вариантов решения проблемы объекта личного страхования состоит в том, чтобы признать отсутствие объекта страхования в личном страховании. В пользу этого говорят, прежде всего, тексты континентальных кодексов, включая ГК РФ, в которых об объекте личного страхования даже не упоминается, а говорится лишь о застрахованном лице.

Очень характерна, в этом смысле, ст. 1882 ГК Италии. В ней дается следующее определение договора страхования: «Страхование – это контракт, по которому страховщик, против уплаты премии, обязуется возместить страхователю в обусловленных пределах убытки, вызванные несчастным случаем, либо выплачивать капитал или ренту при наступлении события, относящегося к жизни человека» [49]. Обращает на себя внимание, что для обозначения страхового случая при страховании убытков (danno) использован термин «несчастный случай» («sinistro»), а для обозначения страхового случая при страховании жизни (vita umana) – «событие» («evento»). В Италии нет деления на личное и имущественное страхование, а есть деление на страхование убытков и страхование жизни (при буквальном переводе выражения «assicurazione sulla vita»). Другими словами, при страховании жизни страховым случаем может быть любое событие в жизни, а при страховании убытков – только вредоносное.

В российском праве уже давно был высказан тезис о том, что «… договор имущественного страхования и договор личного страхования – это совершенно разные договоры. Первый направлен на компенсацию вреда, а второй не имеет связи с компенсацией вреда, так как о вреде в личном страховании говорить не приходится» [48; С. 17].

Попытаемся понять природу страхового интереса в личном страховании, отталкиваясь от перечисления групп событий, на случай наступления которых такое страхование осуществляется (п. 1 ст. 934 ГК РФ). Эти группы событий следующие:

1) причинение вреда жизни или здоровью гражданина;

2) достижение гражданином определенного возраста;

3) наступление в жизни гражданина, иного предусмотренного договором события.

Причинение вреда жизни или здоровью гражданина. В первой группе событий речь идет о причинении вреда личным нематериальным благам. Объект страхования налицо и этим объектом является интерес, связанный с возможным причинением вреда данным благам, другими словами, интерес в том, чтобы этот вред не был причинен [44; С. 233].

«При причинении вреда жизни или здоровью могут возникнуть прямые убытки, т.е. дополнительные расходы, которые приходится понести либо на лечение, либо на репатриацию тела, похороны и прочее» [46; С. 18]. В обоих случаях причиняются физические и нравственные страдания, или моральный вред. Могут возникнуть и косвенные убытки. Например, травма, полученная в юности, может привести к серьезным расходам в пожилом возрасте, так как механизмы, компенсировавшие последствия этой травмы, перестают работать.

При этом для прямых убытков могут быть доказаны как их причинно–следственная связь с произошедшим событием, так и величина этих убытков. Для косвенных убытков доказывание причинно–следственной связи весьма проблематично. Следовательно, проблематично и доказывание их величины. А для морального вреда нет способа определения величины, кроме как в судебном порядке [33; С. 162].

Поэтому при страховании на случай причинения вреда жизни или здоровью можно ставить вопрос о возмещении прямых убытков, но лишь в том случае, если остальные последствия причинения вреда не страхуются. Именно так поступают в медицинском страховании, при котором страхуются расходы на медицинскую помощь. В медицинском страховании застрахованный интерес является чисто имущественным.

Рассмотрим теперь вопрос о том, как может быть обоснован защитный характер отношений при страховании на случай достижения лицом определенного возраста. «Когда речь идет о пенсионном возрасте и, соответственно, о пенсионном страховании, вопрос ясен: снижается трудоспособность, активность, т.е. причиняется вред здоровью со всеми последствиями» [45; С. 64]. Но часто родители страхуют детей до достижения ими совершеннолетия, до вступления в брак и т.д. Во всех таких случаях люди копят деньги до наступления соответствующего события [41; С. 45–50].

Однако не следует забывать, что соответствующего события может и не произойти, человек может не дожить до предусмотренного в договоре возраста. Для таких ситуаций в договоре предусматривается выплата определенной суммы – не заключаются договоры, в которых в случае смерти страхователя (другого застрахованного лица) все накопленные деньги остаются страховщику.

Таким образом, при страховании на дожитие защита осуществляется на случай причинения вреда жизни. Но при этом в договор включается дополнительное условие о выплате накопленной суммы в случае, если вредоносное событие не произойдет.

Во избежание споров по вопросу о наличии интереса в связи с дожитием до определенного возраста законодатель позитивно указал на возможность применения страховой модели к отношениям такого рода.

Наступление в жизни гражданина, иного предусмотренного договором события. В тексте нормы следует отметить важные слова «в жизни» – законодатель подчеркивает, что событие должно произойти именно в жизни страхователя (другого застрахованного лица). Это следует понимать так, что «… событие может произойти, а может и не произойти, поскольку человек до него не доживет» [22; С. 84].

Здесь имеется аналогия с достижением определенного возраста, только речь идет не о достижении определенного возраста, а о другом событии. Человек либо доживет до определенного возраста, либо не доживет, может дожить до вступления в брак, а может и не дожить. Страховой риск состоит именно в дожитии или не дожитии [32; С. 467–470].

Именно поэтому в п. 1 ст. 32.9 Закона о страховом деле страхование на случай смерти, дожития до определенного возраста, наступления другого события названо страхованием жизни [3].

Периодичность уплаты взносов. Обычно решение о том, как платить, принимает сам страхователь. Но тут есть одна неприятная тонкость. Сами страховщики предлагают заплатить деньги раз в год. Иначе при ежемесячной уплате платежей общий размер годового взноса по страховке увеличивается на определенный процент – от 3 до 5.

А если вдруг клиент решит расторгнуть договор, практически всегда выкупная сумма (сумма при досрочном расторжении страховки) формируется, лет после трех действия договора, и прекращение действия полиса до наступления оговоренного срока чревато полной потерей вложенных средств.

Выкупная сумма не гарантирует возврата всех уплаченных взносов. Чем позже расторгается полис, тем большую часть можно получить на руки, но 100% получить можно лишь после оговоренного в договоре срока.

Кроме того, к проблемам личного страхования необходимо отнести, что «все более частыми становятся случаи, когда страховщики, имеющие приемлемые расчетные финансовые показатели, стремятся не платить страховое возмещение» [27; С. 47]. На рынке уже сложилась устойчивая практика системных невыплат или снижения размера выплат страховых возмещений, а составление рейтингов страховых компаний по наибольшему количеству отказов в страховых выплатах приобретает повседневный характер. Так, коэффициент выплат по итогам 2016 г. составил 46%, что соответствует уровню 2011 г. [32; С. 467–470]. Значение данного показателя отражает, сколько копеек выплачивается в качестве страхового возмещения с каждого рубля страхового платежа. Теоретически итоговое значение в 46% должно означать доходность имущественного страхования в силу безубыточности заключенных в отчетном периоде договоров страхования. Однако, в сложившихся условиях, это скорее результат невыплат по наступившим страховым случаям.

Изложенные минусы страхования жизни делают его мало популярным в России.

Выводы к главе 1:

Личное страхование представляет собой совокупность нескольких видов страхования, где в качестве объекта выступает имущественный интерес застрахованного, сопряженный с жизнью, здоровьем или наступлением страхового события.

Целью личного страхования является минимизация рисков крупных расходов, которые могут возникнуть в случае смерти или потери трудоспособности у застрахованного лица, путем обеспечения необходимых выплат при наступлении страхового случая.

Личное страхование подразделяется на страхование жизни, страхование от несчастных случаев, медицинское страхование и смешанное, включающее в себя несколько вариантов страхования.

Объектом страхования являются такие риски, как причинение вреда жизни или здоровью гражданина; достижение гражданином определенного возраста; наступление в жизни гражданина, иного предусмотренного договором страхования события.

ГЛАВА 2. ЛИЧНОЕ СТРАХОВАНИЕ В РОССИИ

2.1. Динамика развития рынка личного страхования в России

За последние десять лет личное страхование демонстрировало скачкообразную динамику развития. Падение сборов к 2006 г. было обусловлено сворачиванием схемного бизнеса страховщиков (по оценкам экспертов, доля схемных операций в личном страховании продолжала постепенно сокращаться и далее, вплоть до 12,9% в 2009 г.). Сужение рынка в период 2007 – 2009 гг. происходило под влиянием мирового финансового кризиса (в 2008 г. сегмент личного страхования просел на 17%, в 2009 г. – еще на 15%).

В 2010 г. тенденция падения сборов по личному страхованию сменилась на противоположную: за год этот сегмент вырос более чем на 6 млрд. руб., продемонстрировав самые высокие темпы роста (144%) среди прочих видов страхования. В 2011 г. тенденция ускоренного развития личного страховании усилилась: в целом по сегменту годовые темпы роста страховых премий повысились до 153%. Объем рынка личного страхования к 2012 г. возрос до 34,7 млрд. руб., увеличившись за год на 12 млрд. руб. Опережающие темпы роста личного страхования привели к повышению его доли в структуре совокупной страховой премии (без ОМС) до 5,2%.

За последние 5 лет наблюдается замедление темпов прироста рынка личного страхования. Однако, несмотря на это, рынок личного страхования остается лидером роста российского страхового рынка в целом. В 1 полугодии 2016 года рынок страхования жизни вырос на 12,5% (+2,1% в целом по рынку страхования) [28]. В условиях замедления кредитования населения крупнейший сегмент страхования – рынок страхования заемщиков – сократился на 20,2%. «Активное продвижение страховщиками программ страхования жизни в качестве дополнительного инструмента диверсификации личных финансовых вложений способствовало резкому росту инвестиционного страхования жизни (+57,6%), что позволило отрасли поддержать высокие темпы прироста взносов» [28]. По прогнозам в ближайшие 2 года рынок личного страхования будет расти за счет взносов, полученных от физических лиц.

В 1 полугодии 2016 года темпы прироста взносов по страхованию жизни замедлились до 12,5% (30,2% в 1 полугодии 2015 года, 65,5% в 1 полугодии 2014 года). Объем рынка достиг 53,4 млрд. рублей. Прирост взносов по страхованию жизни в абсолютном выражении в 1 полугодии 2016 года составил 5,9 млрд. рублей. Несмотря на замедление темпов прироста взносов, сегмент страхования жизни растет заметно быстрее страхового рынка в целом (+2,1% за 1 полугодие 2016 года по сравнению с 1 полугодием 2015 года). В результате доля страхования жизни в совокупных страховых взносах выросла и достигла 10,3% по итогам 1 полугодия 2016 года. Лидером рынка страхования жизни, как и годом ранее, стало ООО СК «Сбербанк страхование жизни» [38].

В условиях сокращения прошлого лидера рынка – сегмента страхования заемщиков – рынок страхования жизни вырос за счет быстрого развития инвестиционного страхования. Замедление кредитования населения привело к сокращению рынка страхования заемщиков. За 6 месяцев 2016 года страховщики жизни собрали 16,6 млрд. рублей по этому виду страхования, что было на 20,2% ниже, чем годом ранее.

Предприятия сокращают расходы на социальные программы, в том числе за счет программ накопительного и пенсионного страхования. Объемы рынка страхования жизни за счет юридических лиц заметно сокращаются второй год подряд. Значение показателя за 1 полугодие 2016 года составило минус 33% (минус 22% в 1 полугодии 2015 года). Значительное влияние на изменение показателя оказало также падение взносов по коллективным договорам страхования заемщиков с банками. В 1 полугодии 2016 года продолжилось сокращение темпов прироста взносов по страхованию жизни, полученных от физических лиц, до 16% (37% годом ранее). Замедление темпов прироста взносов связано с замедлением кредитного страхования. При этом высокие темпы прироста взносов инвестиционного страхования и накопительного страхования, продвигаемого напрямую физическим лицам (в основном через банки), позволило поддержать темпы прироста взносов на уровне заметно выше среднерыночного значения.

В 2016 году темпы прироста взносов по страхованию жизни составили 6 – 11%, объем рынка достиг 115 – 120 млрд. рублей. Наибольший рост произошел в сегменте инвестиционного страхования жизни (+43 –45%), страхование заемщиков сократилось (–25 –27%). При этом сегмент потенциальных клиентов страхования жизни с инвестиционной составляющей достаточно узок. Продвижение сложных продуктов требует больших временных затрат для разъяснения его сути – в результате продукт становится рентабельным для страховщика только при высоких минимальных страховых взносах. В связи с этим, ожидается замедления темпов прироста в сегменте инвестиционного и накопительного страхования жизни в 2017 году [28].

Вместе с тем уменьшение ставок по банковским вкладам и упрощение программ инвестиционного страхования жизни создают определенные предпосылки по увеличению продаж в среднесрочной перспективе этого страхования гражданам не только с высоким, но и со средним уровнем дохода.

Основные финансовые показатели российских страховщиков жизни были рассчитаны на основе анализа финансовой отчетности компаний, специализирующихся на страховании жизни, суммарная рыночная доля которых на рынке страхования жизни по итогам 1 – го полугодия 2016 года составила около 74%.

По каждой отдельной компании рассчитывались ее основные финансовые показатели, после чего на основе полученных коэффициентов находилось среднее арифметическое значение. Такой подход позволяет элиминировать влияние размера компании на итоговые показатели. При этом усредненные показатели могут существенно отличаться от среднерыночных значений, рассчитанных на основе суммированных показателей деятельности страховых компаний.

Прошлый лидер рынка личного страхования – сегмент страхования заемщиков – в 1 полугодии 2016 года начал сокращаться. За 6 месяцев 2016 года страховщики жизни собрали 16,6 млрд. рублей по страхованию заемщиков, что было на 20,2% ниже, чем годом ранее. Несмотря на падение одного из крупнейших сегментов, совокупный объем рынка страхования жизни вырос за счет быстрого роста сегментов накопительного и инвестиционного страхования жизни. Объем смешанного страхования жизни в 1 полугодии 2016 года достиг 17 млрд. рублей (+23,2% к значению 1 полугодия 2015 года), объем инвестиционного страхования жизни вырос до 18,6 млрд. рублей (+57,6%) [28].

Таблица 1

Структура рынка страхования жизни

|

Сегмент личного страхования |

Взносы за 6 мес. 2016 года, млрд. рублей |

Темпы прироста взносов 1ПГ2016/ 1ПГ2015, % |

Абсолютный прирост взносов, млрд. рублей |

|---|---|---|---|

|

Страхование заемщиков |

16,6 |

–20,2 |

–4,2 |

|

Смешанное страхование жизни (дожитие + нетрудоспособность или смерть в период действия полиса) |

17,0 |

23,2 |

3,2 |

Продолжение таблицы 1

|

Сегмент личного страхования |

Взносы за 6 мес. 2016 года, млрд. рублей |

Темпы прироста взносов 1ПГ2016/ 1ПГ2015, % |

Абсолютный прирост взносов, млрд. рублей |

|

Страхование ренты / аннуитетное страхование / пенсионное страхование |

1,2 |

20,2 |

0,2 |

|

Инвестиционные страховые продукты страхования жизни |

18,6 |

57,6 |

6,8 |

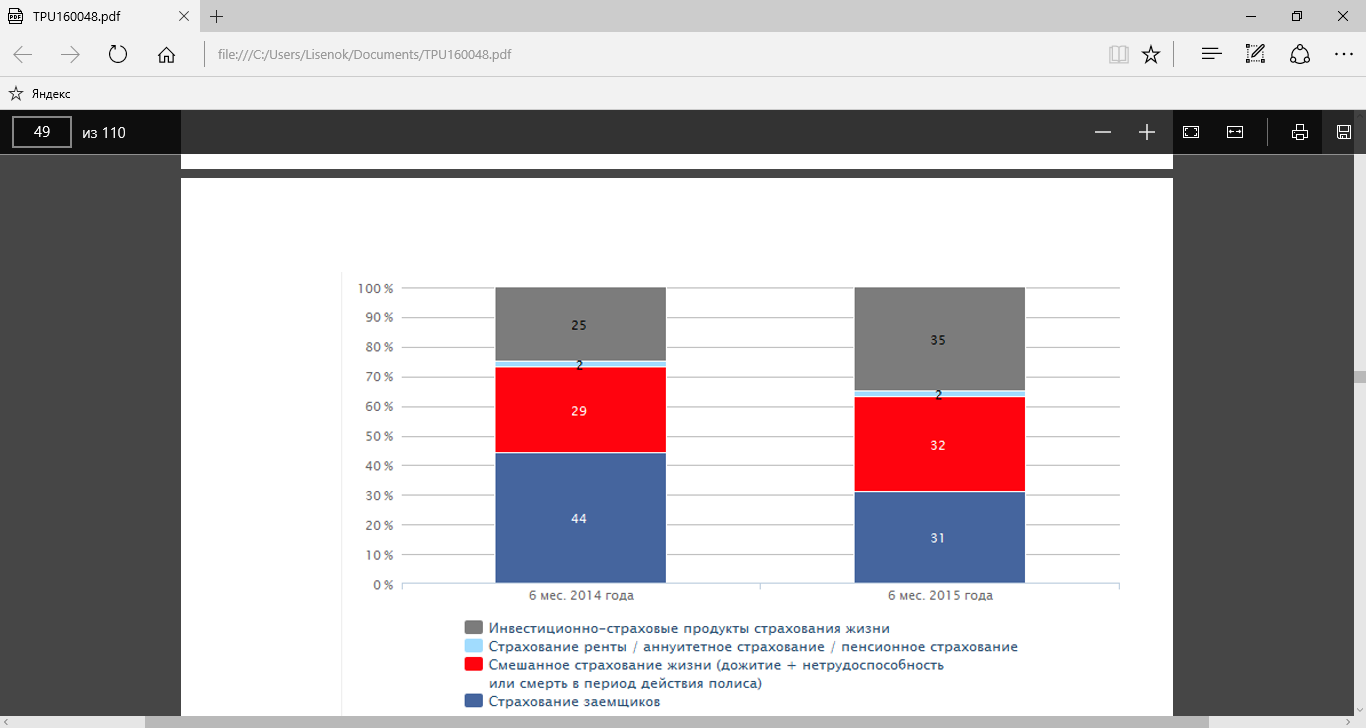

В результате смены лидера рынка личного страхования, его структура значительно изменилась в 1 полугодии 2016 года. Доля сегмента страхования заемщиков сократилась с 44 до 31% совокупных взносов, доля смешанного страхования жизни выросла с 29 до 32%, доля инвестиционных страховых продуктов – увеличилась на 10 до 35% [28].

Рисунок 1. Динамика структуры рынка страхования жизни [28]

Столь сильное изменение структуры рынка страхования жизни связано со сменой парадигмы развития сегмента, обусловленной изменениями, происходящими в российской экономике. Замедление кредитования населения привело к сокращению рынка страхования заемщиков. При этом активное продвижение страховщиками накопительных и инвестиционных программ страхования жизни в качестве дополнительного инструмента диверсификации личных финансовых вложений (наряду с банковскими инструментами и ПИФами) способствовало резкому росту соответствующих сегментов страхования жизни. Таким образом, рынок страхования жизни стал менее зависим от банковского сектора, объемов выдаваемых кредитов. При этом сегмент потенциальных клиентов страхования жизни с инвестиционной составляющей достаточно узок. Продвижение сложных продуктов требует больших временных затрат для разъяснения его сути – в результате продукт становится рентабельным для страховщика только при высоких минимальных взносах. В связи с этим, RAEX (Эксперт РА) ожидает замедления темпов прироста в сегменте инвестиционного и накопительного страхования жизни в 2017–2018 годах [28].

Вместе с тем уменьшение ставок по банковским вкладам и упрощение программ инвестиционного страхования жизни создают определенные предпосылки по увеличению продаж этого страхования гражданам не только с высоким, но и со средним уровнем дохода.

Структура взносов по страхованию заемщиков претерпела значительные изменения. Вслед за ростом портфеля ипотечных кредитов (1ПГ2016/1ПГ2015: +19%) заметно выросли взносы по ипотечному страхованию жизни (на 7 п.п., до 9% от совокупных взносов по страхованию заемщиков за 6 месяцев 2016 года). Сокращение темпов прироста потребительского кредитования привело к сокращению доли страхования жизни заемщиков потребительских кредитов в совокупных взносах по страхованию заемщиков с 73% за 6 мес. 2015 года до 55% за 6 месяцев 2016 года [28] (рис. 2 и 3).

Рисунок 2. Динамика структуры рынка страхования жизни заемщиков в 1 полугодии 2015 г.

Рисунок 2. Динамика структуры рынка страхования жизни заемщиков в 1 полугодии 2015 г.

Рисунок 3. Динамика структуры рынка страхования жизни заемщиков в 1 полугодии 2016 г.

Рисунок 3. Динамика структуры рынка страхования жизни заемщиков в 1 полугодии 2016 г.

В 1 полугодии 2016 года продолжилось сокращение темпов прироста взносов по страхованию жизни, полученных от физических лиц. Значение показателя составило 16% (37% годом ранее). Замедление темпов прироста взносов связано с замедлением кредитного страхования. При этом высокие темпы прироста взносов инвестиционного страхования и накопительного страхования, продвигаемого напрямую физическим лицам (в основном через банки), позволили поддержать темпы прироста взносов на уровне заметно выше среднерыночного значения. Объемы рынка страхования жизни за счет юридических лиц заметно сокращаются второй год подряд. Значение показателя за 1 полугодие 2016 года составило минус 33% (минус 22% в 1 полугодии 2015 года). Сокращение страхования жизни за счет юридических лиц связано с падением взносов по коллективным договорам страхования заемщиков с банками и сокращением предприятиями расходов на социальные пакеты (за счет программ накопительного и пенсионного страхования жизни) [28].

В результате структура рынка страхования жизни по источникам взносов заметно изменилась. Доля взносов, полученных через юридические лица, сократилась до 4,2% в 1 полугодии 2016 года (рис.4) [28].

Рисунок 4. Структура рынка страхования жизни по источникам взносов.

Несмотря на замедление рынка страхования заемщиков, продажи через кредитные организации остаются крупнейшим каналом реализации продуктов по страхованию жизни за счет интенсификации продаж накопительного и инвестиционного страхования жизни посредством банков. Доля банковского канала продаж за год выросла на 5 п.п. и составила 76% совокупных взносов по страхованию жизни в 1 полугодии 2016 года. Процент продаж через физических лиц сократился до 13% (на 4 п.п.). Продажи через страховые организации увеличились с 1 до 5%, через автосалоны сократились с 2 до 0,2%. Доля канала продаж в совокупных страховых взносах за 1 полугодие 2015 доля канала продаж в совокупных страховых взносах за 1 полугодие 2016.

Концентрация на рынке страхования жизни выросла. На долю топ – 20 компаний по страхованию жизни приходилось 98,6% взносов за 1 полугодие 2016 года. Доля топ – 20 компаний на страховом рынке в целом составила 77,1% за аналогичный период.

В 1 полугодии 2016 года лидером рынка страхования жизни, как и годом ранее, стало ООО СК «Сбербанк страхование жизни». С четвертого на второе место переместился РОСГОССТРАХ, пятую позицию заняло ООО «Страховая компания «СиВ Лайф», не принимавшее участие в рэнкингах по итогам 1 полугодия 2015 года.

По прогнозам RAEX, в 2017 году темпы прироста взносов по страхованию жизни составят 6 – 11%, объем рынка достигнет 115 – 120 млрд. рублей.

В 2017 году, по прогнозу «Эксперт РА», наибольший рост произойдет в сегменте инвестиционного страхования жизни (+43 –45%), страхование заемщиков сократится (–25 –27%) [28].

2.2. Проблемы и противоречия в развитии рынка личного страхования в современной России

При личном страховании, выступающем как дополнение к государственному социальному страхованию и обеспечению, повышается степень страховой защиты граждан при наступлении в их жизни неблагоприятных событий. Однако этим его назначение не ограничивается. Некоторые виды личного страхования позволяют накопить необходимые суммы к предусмотренному в договоре моменту путем уплаты регулярных взносов. Таким образом, через личное страхование могут быть реализованы сберегательные интересы населения. Сочетание сберегательного и рискового элементов в личном страховании дает определенные преимущества страховщикам перед банками в привлечении денежных средств граждан.

По содержанию и источникам финансирования виды личного страхования можно объединить в две группы. К первой группе относятся виды страхования, проведение которых целесообразно за счет средств работодателя, ко второй – виды, по которым страховая премия должна уплачиваться гражданами из собственных доходов. В отдельных случаях возможно сочетание названных источников [32; С. 467–470].

В целом по личному страхованию преобладают виды, по которым страховая премия уплачивается за счет средств предприятий. Причиной является то, что с 1 июля 2000 г. Был увеличен до 3% общий размер отчислений на страхование, которые предприятия могут включать в себестоимость продукции, в том числе на страхование работников от несчастных случаев и болезней и медицинское страхование – не более 1% объема реализуемой продукции [18; С. 106].

«В последние годы наметилась тенденция к сокращению числа пострадавших лиц от несчастных случаев на производстве, но абсолютное их количество по–прежнему велико. Так, только в 2014 г. при несчастных случаях на производстве пострадало 153 тыс. человек, в том числе 4,3 тыс. погибло и 10 тыс. стали инвалидами» [34; С. 128].

В первую очередь возмещение вреда, причиненного жизни и здоровью работника при исполнении им трудовых обязанностей, осуществляется в соответствии с Федеральным законом от 24.07.98 г. № 125 – ФЗ «Об обязательном социальном страховании от несчастных случаев и профессиональных заболеваний» [4].

Вместе с тем некоторые положения этого Закона (например, привязка величины единовременных выплат к максимальному размеру выплат) и недостаточное соответствие установленного в нем порядка действующей практике денежных выплат работникам оставляют поле деятельности и для страховых компаний.

Обычно условия коммерческого страхования предусматривают единовременную выплату при установлении временной и (или) постоянной утраты трудоспособности, а также в случае смерти застрахованного лица, явившихся следствием полученной травмы. В случае смерти размер выплаты составляет 100% суммы, на которую был застрахован работник, в случае постоянной нетрудоспособности в разных компаниях – от 30 до 80 – 100% страховой суммы в зависимости от установленной группы инвалидности. При временной утрате трудоспособности размер выплаты зависит от числа дней, в течение которых застрахованное лицо не работало.

Большинство страховщиков предпочитает работать по страхованию от несчастных случаев в основном с корпоративными клиентами в силу ряда моментов. Во – первых, многие предприятия (опасные производства, охранные фирмы) обязаны страховать своих работников, без чего невозможно получить лицензию на соответствующую деятельность. Во – вторых, при коллективном страховании меньше накладные расходы страховой организации, а размер уплачиваемой по договору премии значительно больше. Именно поэтому на юридические лица приходится более 60% общей суммы взносов по страхованию от несчастных случаев.

Работники могут утратить способность к труду и в результате профессиональных заболеваний, от которых за последние годы (2010 – 2014 гг.) пострадало почти 56 тыс. человек [34; С. 131]. Профзаболевания ведут к временной и постоянной нетрудоспособности и даже к смертельным случаям. За указанный период по этой причине только инвалидами было признано 26 тыс. человек. Отрицательные экономические последствия от таких болезней следует также компенсировать за счет соответствующих договоров страхования.

Единовременная страховая выплата при наступлении полной постоянной нетрудоспособности не позволяет решить все проблемы, возникающие у инвалида. Он теряет источник регулярного дохода (заработную плату), а пенсия, выплачиваемая государством, лишь частично компенсирует утраченный доход. В этой связи весьма актуальным представляется страхование пенсии на случай установления инвалидности, которое может проводиться как отдельно, так и в составе других видов страхования. Регулярная выплата пенсии (один раз в месяц или квартал) начинается с момента установления инвалидности и продолжается вплоть до смерти застрахованного лица. Размер пенсии может определяться в зависимости от величины доходов, получаемых застрахованным работником на момент заключения договора [30; С. 64–78].

Смерть работника на производстве может наступить в результате не только несчастного случая, но и внезапного заболевания, в частности сердечнососудистого. С учетом этого обстоятельства необходимо более широко применять страхование рабочих на случай смерти от любой причины. Данный вид гарантирует финансовую помощь близким умершего практически во всех возможных экстремальных ситуациях.

2.3 Направления развития рынка личного страхования в России

Тенденцией развития рынка личного страхования является страхование заемщиков. В нашей стране недавно было разработано кредитование физических лиц для потребительских нужд (покупка автомобиля, товаров длительного пользования и других целей) и покупки недвижимости. Этот вид страхования предусматривает погашение баланса долга по кредитному соглашению или регулярные платежи по нему в случае страховых случаев, которые обычно включают в себя смерть заемщика и его постоянную нетрудоспособность. Важно отметить, что договор страхования тесно связан с кредитным договором: обязательства страховщика соответствуют обязательствам заемщика; срок страхования равен сроку займа; заключение обоих контрактов происходит, как правило, одновременно.

Рассматриваемая страховка может быть разделена на страхование жизни получателей потребительских кредитов и ипотечных кредитов. Сегодня на нашем страховом рынке первый тип более развит. Кредиты на потребительские нужды выдаются на относительно небольшие суммы и сроки: от шести месяцев и более. Что касается страхования жизни ипотечных заемщиков, то оно стало широко распространенным одновременно с развитием ипотечного кредитования.

Следует отметить, что при страховании жизни заемщиков гарантируется защита имущественных интересов всех сторон сделки. Заемщик освобождает семью от бремени задолженности в случае его смерти или постоянной инвалидности. Кредитор значительно снижает риск невозврата кредита и избегает дополнительных затрат на урегулирование отношений с членами семьи заемщика. Страховщик формирует сбалансированный страховой портфель без больших затрат для привлечения клиентов. Все это свидетельствует о перспективности развития этого вида страхования.

Постепенно формируются предпосылки для развития страхования людей от несчастных случаев в повседневной жизни. Более активное проведение свободного времени (поездки, спорт и т. д.), повышение страховой культуры населения и расширение агентской сети страховщиков создают благоприятные условия для роста страховых операций. По мнению автора, с точки зрения продаж семейное страхование является достаточно перспективным.

Условия такого страхования могут предусматривать страхование по одному контракту большинства или всех членов семьи (супругов, детей, родителей). Лицо, заключившее договор о семейном страховании, может выбрать, кто из членов семьи должен страховаться и в каких случаях будут действовать обязательства страховщика. Для определенного лица страховые случаи могут быть смертью от любой причины и травмы в результате аварии. Например, жена может застраховать себя от всех рисков, детей – от несчастного случая и родителей – в случае смерти.

Другая практика государственного страхования СССР показала, что население более склонно к тем видам личного страхования, где есть элементы накопления. Однако совокупные виды страхования важны для государства, поскольку в то же время для реализации долгосрочных инвестиционных программ создаются мощные финансовые резервы. Сегодня для молодой части общества очень важно найти источники средств для оплаты расходов на образование, а также материальные проблемы, возникающие при рождении детей. Одним из способов решения этих проблем является заключение соответствующих договоров страхования жизни. Такие контракты должны заключаться за несколько лет до наступления страхового случая, которое может быть, в зависимости от решаемой задачи, застрахованным лицом в соответствующем учебном заведении или рождением его ребенка. В то же время страховые взносы обычно выплачиваются периодически в течение всего периода страхования до наступления страхового случая родителями или другими страхователями.

Ситуация, сложившаяся в настоящее время с выплатой пенсий по старости, заставляет руководителей предприятий – работодателей и граждан думать о дополнительном негосударственном пенсионном обеспечении. Накопление необходимых средств для этого может быть осуществлено как в негосударственном пенсионном фонде, так и в страховой компании. В то же время следует признать, что дополнительное пенсионное страхование является очень дорогим видом страхования, поэтому сегодня страховщики – это в основном предприятия с высокими доходами: компании топливно–энергетического комплекса, крупные банки и иностранные компании.

Однако для привлечения менее финансируемых организаций, а также частных лиц следует использовать страховые варианты, в которых работодатели и сотрудники участвуют в выплате страховых премий.

Таким образом, в ближайшей и среднесрочной перспективе особое внимание следует уделить разработке и совершенствованию некоторых видов личного страхования. Среди добровольных видов, проводимых за счет предприятий, акцент должен делаться на развитие страхования работников от несчастных случаев на производстве и медицинского страхования. Что касается страхования за счет граждан, то сегодня это наиболее перспективное страхование от несчастных случаев в быту и страхование жизни.

Несмотря на попытки российских и иностранных страховщиков активизировать спрос россиян на классические средне – и долгосрочные накопительные продукты, рынок личного страхования находится в зачаточном состоянии. Основные ограничительные факторы следующие.

Во – первых, страхование жизни носит долгосрочный характер, а в условиях политической и экономической нестабильности, высокой инфляции долгосрочные вложения не представляют интереса для населения.

Во – вторых, в силу этого оно предъявляет серьезные требования к финансовому состоянию страховых организаций, поскольку в его основе лежит процесс капитализации страховых премий. В условиях общей нестабильности и возможности финансовых кризисов уровень доверия к страховщикам очень низкий.

В – третьих, оно рассчитано в основном на средние слои населения, имеющие определенное превышение доходов над расходами. В России достаточно широкая социальная база для страхования жизни не сформировалась.

В – четвертых, накопительная функция страхования жизни может быть реализована только при наличии развитого рынка инвестиций. В России такой рынок находится в стадии формирования.

Наконец, отсутствуют действенные экономические рычаги, стимулирующие работодателей и население к заключению договоров.

Таким образом, для большей части населения накопительное страхование жизни недоступно и неинтересно по причине низкого уровня их доходов. У меньшей, платежеспособной, части населения нестабильная финансовая ситуация в стране и высокая потребительская инфляция снижают горизонт финансового планирования и вызывают сомнение в финансовой привлекательности и надежности долгосрочных накопительных продуктов, включая пенсионное страхование. Помимо этого, развитию добровольного рискового и накопительного страхования жизни мешают невысокая страховая культура, недостаточное развитие сети продаж и маркетинговых технологий страховщиков жизни, отсутствие дополнительных финансовых стимулов в виде налоговых преференций. Недорогое рисковое страхование жизни (только на случай смерти) зачастую заменяется покупкой полисов страхования от несчастных случаев.

Оценивая привлекательность накопительного страхования жизни, потенциальные клиенты сравнивают уровень доходности по полисам с доходностью по альтернативным вариантам вложений, прежде всего банковским вкладам или инвестиционным паям ПИФов, и делают выбор, увы, не в пользу страхования. Страховщики жизни гарантируют доход по накопительным программам на уровне 2 – 5%, т.е. существенно ниже процентной ставки по депозитам и уровня инфляции в стране. На практике реальная доходность страховых полисов может быть выше за счет выплаты бонусов, т.е. дополнительного дохода, который зависит от результатов инвестиционной деятельности страховщика в календарном году. Так, например, в 2015 г. инвестиционный доход по рублевым полисам АО «Русский Стандарт Страхование», как и в 2014 г., составил 10,7% годовых (при 4,5% гарантированной доходности). В 2014 г. фактическая доходность по полисам «Альянс РОСНО Жизнь» была на уровне 9,7%, «СОГАЗ – Жизнь» – 9,3%, «Росгосстрах – Жизнь» – 9,25%, «Альфа – Страхование – Жизнь» – 9%. Ниже официального уровня инфляции (8,8% в 2014 г.) сложилась доходность у «Райффайзен Лайф» – 8%, «АЛИКО» – 7,3% и «Ингосстрах – Жизнь» – 7% [30; С. 64–78].

Такой уровень доходности способствует большей привлекательности накопительного страхования, но он не гарантирован и к тому же не выше доходности по банковским депозитам и вложениям в отдельные ПИФы и НПФ.

Нет сомнений в том, что существенно повысить привлекательность накопительного страхования жизни в России позволит широкое внедрение так популярного за рубежом инвестиционного страхования жизни (unit–linked) [8; С. 7–35].

Несмотря на то, что в российском страховом законодательстве отсутствует такой вид, как «инвестиционное страхование жизни», страховщики сумели предложить интересные механизмы преодоления законодательных ограничений, которые позволили максимально приблизить программы смешанного страхования жизни к полисам инвестиционного страхования жизни по потребительским свойствам (возможность выбора страхователем инвестиционной стратегии; ограниченная зависимость страховой суммы от инвестиционного дохода; отсутствие значимой гарантированной инвестиционной доходности; ожидание, но не гарантирование, высокого дополнительного инвестиционного дохода; обязательное наличие рисковой составляющей).

Таким образом, для обеспечения стабильного ускоренного развития личного страхования в России необходима реализация указанных мер государственного регулирования вкупе с активными действиями страховщиков по разработке и продвижению инновационных продуктов страхования жизни. Только в этом случае станет реалистичным прогноз Центра стратегических исследований «Росгосстрах» и к 2050 г. проникновение страхования жизни повысится до 2,9% ВВП, а емкость данного рынка увеличится до 5,6 трлн руб. (в ценах 2010 г.) [37].

Выводы по главе 2:

Анализ динамики развития рынка личного страхования в России показал, что несмотря на имеющиеся экономические трудности в финансовом секторе страны, рынок страхования развивается и с каждым годом показывает все большую вовлеченность населения в систему страхования.

При этом наиболее прибыльным и масштабным является сектор страхования жизни заемщиков потребительских и ипотечных кредитов, т.к. такой вид страхования обеспечивает возвратность кредитов кредитным организациям и, в случае наступления страхового случая, снимает кредитное бремя с нетрудоспособного заемщика и/или его семьи.

Наиболее актуальной проблемой развития личного страхования в России является низкая культура страхования среди населения, из – за которой частные лица за редким исключением не признают наличие рисков несчастного случая в быту или на производстве, потери жизни и здоровья и пр. страховых случаев. А также из – за достаточно дорогой стоимости позволить себе личное страхование могут только сотрудники крупных финансовых или промышленных компаний, в которых работодатель берет на себя ответственность за оплату страховых взносов.

В качестве направлений развития для рынка личного страхования России наиболее перспективными являются развитие страхования заемщиков, а также накопительного инвестиционного страхования.

ЗАКЛЮЧЕНИЕ

В ходе подготовки курсовой работы была достигнута цель исследования: выявлены и проанализированы наиболее значительные и характерные для личного страхования проблемы, стоящие на пути развития этой отрасли в России, а также предложены пути решения этих проблем.

В результате написания курсовой работы выполнены все поставленные задачи, а именно:

– рассмотрена общая характеристику личного страхования и его сущность;

– раскрыто понятие объекта страхования в российском и зарубежном опыте;

– исследована динамика развития рынка личного страхования в России;

– определены проблемы и противоречия в развитии рынка личного страхования в современной России;

– выявлены направления развития рынка личного страхования в России.

При рассмотрении общей характеристики личного страхования и его сущности выявлено, что личное страхование в Российской Федерации – отрасль страхования, где объектами страховых правоотношений выступают жизнь, здоровье, трудоспособность, старость человека, т.е. жизненные интересы, не имеющие прямой денежной оценки и связанные с нанесением личностного ущерба.

Личное страхование как форма защиты физических лиц от личностных рисков сочетает в себе рисковые, инвестиционные и сберегательные функции, реализация которых проявляется в инвестициях для страховщика и в капитализации взносов – для страхователя.

К личному страхованию относится: страхование жизни, страхование от несчастных случаев и болезней, медицинское страхование. Устойчивость системы личного страхования обеспечивает, прежде всего, фактор защищенности.

В настоящее время российский страховой рынок личного страхования демонстрирует процесс быстрого и устойчивого роста, улучшаются его качественные характеристики, что предполагает в ближайшей перспективе значительное повышение роли страховых компаний в социальной сфере и национальной экономике, в то время как в западной экономике страхование занимает уже достаточно весомую долю на общем рынке услуг.

В исследовании выявлены причины неразвитости рынка личного страхования в России: отсутствие развитой страховой инфраструктуры; низкая страховая культура; ненадежность страховых компаний.

Трендом развития рынка личного страхования является страхование заемщиков. Ситуация, сложившаяся в настоящее время с выплатой пенсий по старости, заставляет задумываться руководителей предприятий–работодателей и граждан о дополнительном негосударственном пенсионном обеспечении.

В качестве приоритетного из направлений развития рынка страхования в России в настоящей работе определены направления накопительного инвестиционного страхования жизни населения, как наиболее прибыльный вид инвестиций для застрахованных лиц, так и самый оптимальный способ привлечения ресурсов для страховых компаний, и страхования жизни заемщиков потребительских и ипотечных кредитов, как наиболее востребованный вид страховых услуг.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14–ФЗ (ред. от 28.03.2017) [Электронный ресурс] // КонсультантПлюс.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146–ФЗ (ред. от 28.12.2016) [Электронный ресурс] // КонсультантПлюс.

- Закон РФ от 27.11.1992 № 4015–1 (ред. от 03.07.2016) «Об организации страхового дела в Российской Федерации» // Рос. газ. – 1993. – 12 января.

- Федеральный закон от 24.07.1998 № 125–ФЗ (ред. от 28.12.2016) «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» // Рос. газ. – 1998. – 12 августа.

- Авакян А.М. Цели и принципы правового регулирования договора личного страхования // Общество и право. 2012. № 3. С. 136–39.

- Адамчук Н.Г. Экономические основы страхования жизни. Страховое дело № 9. 2013. С. 26–38.

- Архипов А.П., Гомелля В.Б., Туленты Д.С. Страхование. Современный курс. М.: Финансы и статистика, 2014. 420 с.

- Архипова А.Г. Доктрина uberrima fides в страховании и ее воплощение в российском праве // Вестник гражданского права. 2015. № 4. С. 7–35.

- Базанов А.Н. Некоторые актуальные проблемы развития страхового рынка России // Страховое дело. 2014. № 9. С. 19–23.

- Батурова Е.А. Правовые особенности одностороннего отказа от исполнения обязательств (отказ от выплаты страхового возмещения) в личном страховании // Актуальные проблемы российского права. 2013. № 6. С. 722– 727.

- Белых В.С. Договор страхования: понятие, признаки, виды // Гражданское право. 2015. № 5. С. 3–8.

- Белых В.С., Кривошеев И.В. Страховое право. М., 2013. 469 c.

- Гвозденко А.А. Основы страхования: Учебник для вузов. М.: Финансы и статистика, 2016. 384 с.

- Гвозденко А.А. Страхование : учеб. М.: Эксмо, 2016. 597 с.

- Гохман В.С. Страхование жизни. М.: Норма, 1926. 340 с. 28.

- Грачева Е.Ю., Болтинова О.В. Правовые основы страхования:учебное пособие. М.: Проспект, 2011. 128 с.

- Гражданское право / Под ред. д.ю.н., проф. Е.А. Суханова. М.: БЕК, 2013. Том II. Полутом 2. 798 с.

- Гребенщиков Э. Российский рынок страхования: параметры, пропорции и тенденции. М.: Юнити–Дана, 2015. 199 с.

- Захарова Н.А., Бевзюк Е.А., Кабанцева Н.Г., Ларионова В.А., Слесарев С.А. Комментарий к Закону РФ от 27 ноября 1992 г. № 4015–1 «Об организации страхового дела в Российской Федерации» (постатейный) [Электронный ресурс] // КонсультантПлюс.

- Кагаловская Э.Т., Левант Н.А. Справочное пособие по личному страхованию. М.: Юкис, 1991. 426 с.

- Кириллова Н.В. Угрозы национальному страхованию и противостоящие им возможности // Финансы. 2012. № 3. С. 40–45.

- Клоченко Л.Н., Пылов К.И. Основы страхового права: Учебное пособие. Ярославль: Норд, 2012. 232 с.

- Коваленко Н.В. О необходимости и возможности государственного участия в развитии страхового рынка России // Страховое дело. 2014. № 10. С. 4–8.

- Коломин Е.В. Проблемы обеспечения интересов населения на страховом рынке // Финансы. 2012. № 9. С. 43–47.

- Комарова О.А. Страхование жизни // Закон и право. 2014. № 5. С. 110–119.

- Лайков А.Ю. Актуальные задачи российского страхового бизнеса в условиях кризиса // Финансы. 2014. № 11. С. 43–47.

- Лайков А.Ю. О готовности страховщиков своевременно платить страховое возмещение // Финансы. 2017. № 2. С. 47–49.

- Личное страхование в России [Электронный ресурс] / Эксперт РА. Электрон. дан. М., 1997–2017. URL: http://raexpert.ru (дата обращения: 29.05.2017)

- Ломакин–Румянцев И. Уточнение сведения о деятельности страховых организаций. М.: Знание, 2014. 387 с.

- Лысенко С.И Факторы роста и тенденции страхового рынка в России // Страховое дело. 2015. № 6. С. 64–78.

- Маслова Т.А. Медицинское страхование граждан: новшества, возможности выбора. 2–е изд., перераб. и доп. М.: Библиотечка «Российской газеты», 2014. Вып. 20. 192 с.

- Москалёва Е. Г., Новикова Т. Н. Анализ проблем и перспектив развития рынка личного страхования в Российской Федерации // Молодой ученый. 2015. №3. С. 467–470.

- Орланюк–Малицкая Л.А. Страховое дело. М.: Академия, 2013. 364 с.

- Серебровский В.И. Избранные труды по наследственному и страховому праву. М.: Статут, 2015. 534 с.

- Скамай Л.Г., Мазурина Т.Ю. Страховое дело. М.: ИНФРА, 2016. 460 с.

- Социальное и личное страхование под ред. Р.Т. Юлдашева, М.: Эксмо, 2015. 495 с.

- Страхование жизни [Электронный ресурс] // ПАО «Росгосстрах». Электрон. дан. М., 2017. URL: http://www.rgs.ru/life/ (дата обращения: 29.05.2017).

- Страхование жизни [Электронный ресурс] // ПАО «Сбербанк». Электрон. дан. М., 2017. URL: https://www.sberbank–insurance.ru/ (дата обращения: 26.05.2017).

- Страхование от А до Я (книга для страхователя) / Под ред. Л.И. Корчевской, К.Е. Турбиной. М.: Инфра–М, 2014. 597 с.

- Страхование от А до Я под ред. Корчевской Л.И., Турбиной К.Е. М.: Инфра–М, 2015. 384 с.

- Турбина К. Современное понимание имущественных интересов как объекта страхования // Финансы. 2015. № 11. С. 45–50.

- Финансовые рынки [Электронный ресурс] // Федеральная служба по финансовым рынкам. Электрон. дан. М., 2017 URL: http://www.cbr.ru/finmarkets/ (дата обращения: 26.05.2017).

- Фогельсон Ю.Б. Комментарий к страховому законодательству. М.: Эксмо, 2012. 350 с.

- Фогельсон Ю.Б. Страховое право: теоретические основы и практика применения: монография. М.: Норма, Инфра–М, 2012. 576 с.

- Худяков А.И. Страховое право. СПб., 2014. 308 с.

- Худяков А.И. Теория страхования. М.: Статут, 2015. 656 с.

- Частное право. Преодолевая испытания. К 60–летию Б.М. Гонгало / М.В. Бандо, Р.Б. Брюхов, Н.Г. Валеева и др. М.: Статут, 2016. 239 с.

- Шахов В.В. Введение в страхование. М.: Финансы и статистика, 2015. 435 с.

- Codice Civile. Con il trattato CE e leggi complementari / Ed. by G. Simone. Napoli, 2000.

- Правовое регулирование процедуры мирового соглашения

- Порядок прекращения договора дарения

- Статус нотариуса (История развития правого статуса нотариуса)

- Кадровая стратегия современной организации. Кадровая стратегия в системе стратегического управления организациями

- Оценка рисков предприятия и их страхование

- Оказание финансовой помощи группой Всемирного банка. Международные финансы

- Основы нотариата. Статус нотариуса в Рф

- ГРАЖДАНСКОЕ ПРАВО. ПОНЯТИЕ И ВИДЫ СДЕЛОК

- Теория менеджмента. Выбор стиля руководства в организациях

- Влияние кадровой стратегии на работу службы персонала

- Кадровая стратегия современной организации (Политика психологической поддержки персонала в системе стратегического управления кадровым направлением деятельности организации)

- Перспективы развития международных расчетов в РФ