Перспективы развития международных расчетов в РФ

Содержание:

ВВЕДЕНИЕ

Международные расчеты представляют собой один из элементов международной валютной системы. Они обслуживают движение товаров, факторов производства и финансовых инструментов.

Международные расчеты – это урегулирование взаимных требований и обязательств между находящимися в разных странах субъектами, возникающих по поводу экспорта и импорта товаров и услуг, движения капитала, некоммерческих операций, выдачи и погашения кредитов. Так как участниками расчетов являются субъекты разных стран, каждый из которых подчиняется национальному законодательству своей страны, для проведения расчетов необходимо наличие неких общих правил, понятных каждому участнику расчетов. Этими общими правилами являются международные правила и обычаи проведения расчетов. Такие правила вырабатывались, развивались и совершенствовались крупнейшими национальными банками – участниками международных операций на протяжении нескольких столетий. Одновременно в каждой стране в соответствии с национальными нормами регулирования и опытом каждого конкретного банка осуществляется повседневная практическая деятельность по проведению международных платежей.

В настоящей работе мы рассмотрим основные теоретические и практические аспекты форм международных расчетов, так как это является достаточно актуальным вопросом в формировании и развитии современного российского и мирового банковского сектора.

Целью работы выступает глубокое и детальное изучение международных расчетов кредитных организаций.

Поставленная цель предполагает решение следующих задач:

- раскрыть процесс регулирования международных расчетов в Российской Федерации;

- изучить виды и классификационные признаки международных расчетов;

- определить методы управления рисками при осуществлении международных расчетов;

- исследовать виды и условия проведения международных расчетов в ООО «Экспобанк»;

- рассмотреть проблемы и тенденции развития международных расчетов;

- определить направления оптимизации международных расчетов.

Объектом исследования являются международные расчеты.

Предметом исследования выступает ООО «Экспобанк».

Теоретической и методологической основной работы послужили исследования и публикации российских и зарубежных ученых и профессиональных деятелей по вопросам определения понятия и форм международных расчетов, рисков, связанных с их применением, а также регулирование международных расчетов, как составляющей валютной политики государства. Информационную базу исследования составили законодательные и нормативные акты, регулирующие международные расчеты, статистические данные Банка России, международная практика осуществления международных расчетов, материалы банковских конференций, а также материалы исследований, публикуемых в научных сборниках и периодической печати.

В работе мы рассмотрим труды таких российских экономистов, как Авагян Г.Л., Вешкин Ю.Г., Горелая Н.В., Дегтярева О.И., Золотарев В.С., Казимагомедов А.А., Коробова Г.Г., Котелкин С.В., Кузнецова В.В., Лаврушин О.И., Любецкий В.В., Маркова О.М. и других.

При решении поставленных задач в работе использованы методы математического моделирования, а также системный методы и метод исторических аналогий, позволяющие рассмотреть изучаемый процесс в динамике.

Глава 1. Теоретические и организационные основы международных расчетов

Регулирование международных расчетов в Российской Федерации

Международные расчеты – это регулирование платежей по денежным требованиям и обязательствам, возникающим между юридическими лицами (государствами, организациями) и гражданами разных стран на основе их экономических, политических и культурных отношений [10, c. 38].

Международные расчеты осуществляются главным образом безналичным способом в форме записей на банковских счетах. С этой целью в иностранных банках открывают корреспондентские счета банков: «лоро» (счет иностранных банков в национальной кредитной организации) и «ностро» (счет банка в иностранном банке) [15, c. 42].

Состояние международных расчетов зависит от следующих факторов:

- национального валютного законодательства;

- условий внешнеторговых контрактов и кредитных соглашений;

- экономических и политических отношений между странами;

- глобализации мировой экономики;

- банковской практики;

- международных торговых правил и обычаев.

Особенностями международных расчетов являются [17, c. 94]:

- осуществление в различных валютах;

- регулируются национальным законодательством и международными банковскими правилами;

- при их проведении экспортеры, импортеры и банки вступают в правоотношения отдельно от внешнеторгового контракта, лежащего в основе урегулирования сделки;

- проводятся на основе финансовых и коммерческих документов.

В международных расчетах используются в основном валюты, выступающие в качестве резервных валют, т.е. хранятся на счетах центральных банков разных стран в составе золотовалютных резервов [2, c. 108].

На современном этапе основными валютами международных платежей являются доллар США и евро. В некоторых странах для международных расчетов используется ряд региональных валют, в частности юань.

Государственное регулирование в валютной сфере состоит в целенаправленном влиянии на факторы формирования обменных курсов, в частности, на инфляцию. Государственное регулирование снижает негативный эффект асимметричной рыночной информации, нейтрализует проявления неэффективности рынка, обеспечивает стабильность процесса формирования валютных курсов.

Государственное регулирование влияет на формирование обменных курсов для решения макроэкономических проблем, в частности, для достижения стабильности платежного баланса [10, c. 53].

Взаимодействие рыночного механизма и государственного регулирования заключается в следующем:

- государство формирует институциональную инфраструктуру рыночных отношений, в частности определяет режим валютного курса;

- рыночный механизм и государственное регулирование должны дополнять друг друга;

- соотношение между рыночным механизмом и государственным регулированием определяется конкретным состоянием макроэкономической среды, в том числе средне и долгосрочными циклическими колебаниями;

- валютный рынок является источником информации о состоянии валютной сферы.

Флуктуации (колебания) обменного курса оказывают сильное влияние на конкурентоспособность национальных импортеров и экспортеров. Поэтому они могут вызывать межгосударственные противоречия [1, c. 307].

В случае обесценивания обменного курса экспортеры получат дополнительную прибыль и могут снизить экспортные цены для укрепления своих позиций на мировом рынке [5, c. 142].

Валютный демпинг. Если внешняя девальвация валюты (падение курса) опережает внутреннюю амортизацию под влиянием инфляции, то возникают условия для валютного демпинга – экспорта товаров по ценам ниже мировых. Валютный демпинг усугубляет противоречия между странами, нарушает их традиционные экономические связи и усиливает конкуренцию [9, c. 68].

Международное регулирование валютных отношений позволяет снижать межгосударственные противоречия.

Примерами такого сотрудничества являлись:

• Парижское соглашение 1857 г.

• Генуэзская конференция 1922 г.

• Бреттон – Вудское соглашение 1944 г.

• Ямайское валютное соглашение 1976 г.

Валютное регулирование представляет собой регламентацию валютных отношений с целью обеспечения их стабильности. Валютное регулирование осуществляется на национальном и международном уровнях, в том числе в рамках региональных межгосударственных структур.

Различают валютное регулирование [8, c. 207]:

- прямое, осуществляемое путем принятия законодательных актов и мер исполнительной власти;

- косвенное, состоящее в использовании экономических методов воздействия на субъекты рынка.

К принципам валютного регулирования и валютного контроля относят приоритет экономических мер в реализации государственной политики в области валютного регулирования, исключение неоправданного вмешательства государства и его органов в валютные операции резидентов и нерезидентов, единство внешней и внутренней валютной политики, единство системы валютного регулирования и валютного контроля, обеспечение государством защиты прав и экономических интересов резидентов и нерезидентов при осуществлении валютных операций.

Органами валютного регулирования в РФ являются Центральный банк РФ и Правительство РФ.

Валютный контроль направлен на обеспечение валютного законодательства при осуществлении валютных операций и управление валютным и иными рисками.

Валютный контроль в РФ осуществляется Правительством РФ, органами и агентами валютного контроля.

Органом валютного контроля в РФ является Центральный банк РФ. Агентами валютного контроля в РФ являются уполномоченные банки, подотчетные Центральному банку РФ, государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)», таможенные органы и налоговые органы [15, c. 109].

Резиденты РФ могут открывать без ограничений счета (вклады) в иностранной валюте в банках, расположенных на территориях иностранных государств, являющихся членами ОЭСР или Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ). Резиденты РФ обязаны уведомлять налоговые органы по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов) в банках, расположенных за пределами территории РФ [1, c. 236].

При осуществлении внешнеторговой деятельности российские резиденты обязаны в сроки, предусмотренные внешнеторговыми контрактами, обеспечить:

- получение от нерезидентов на свои банковские счета в уполномоченных банках иностранной валюты или валюты РФ, причитающейся в соответствии с условиями контрактов;

- возврат в РФ денежных средств, ранее уплаченных нерезидентам, в случае невыполнения заключенных контрактов по поставкам в РФ товаров, а также работам, услугам [7, c. 173].

Валютная политика государства – это система кратко, средне и долгосрочных мер, осуществляемых в сфере валютных отношений для обеспечения макроэкономической стабильности [3, c. 96].

Стратегическими целями валютной политики государства являются:

1) устойчивость национальной валюты;

2) экономический рост;

3) высокая занятость;

4) конкурентоспособность национальных компаний на национальном и мировом рынках;

5) эквивалентность внешнеэкономического обмена;

6) достаточность золотовалютных резервов;

7) относительная стабильность внутренних цен;

8) развитие внешнеэкономического сотрудничества [11, c. 394].

Тактические цели валютной политики:

1) сглаживание колебаний валютного курса;

2) предотвращение формирования отрицательного сальдо торгового баланса;

3) экономически обоснованное накопление золотовалютных резервов;

4) недопущение спекулятивных атак против национальной валюты;

5) регулирование притока краткосрочного иностранного капитала;

6) недопущение негативного влияния валютного курса на деятельность национальных компаний [18, c. 117].

К методам государственной валютной политики относят воздействие на динамику валютного курса; воздействие на динамику процентной ставки; воздействие на денежную базу и денежные агрегаты; воздействие на обязательные банковские резервы.

Инструментами валютной политики являются:

а) использование адекватного макроэкономическим условиям режима валютного курса, в том числе валютного коридора;

б) регулирование денежного предложения в целях снижения давления на национальную валюту;

в) регулирование процентной ставки;

г) проведение центральным банком операций репо с коммерческими банками;

д) девальвация;

е) ревальвация;

ж) валютные интервенции.

Девальвация – снижение курса национальной валюты по отношению к иностранным и международным валютам. В период золотого стандарта девальвация означала официальное снижение золотого паритета (золотого содержания) валюты. В период существования Бреттон–Вудской валютной системы девальвация означала снижение официального валютного курса [9, c. 143].

Ревальвация – повышение курса национальной валюты по отношению к иностранным валютам. В период золотого стандарта ревальвация означала официальное повышение золотого паритета (золотого содержания) валюты. В период существования Бреттон –Вудской валютной системы ревальвация означала повышение официального валютного курса.

Дисконтная (учетная) политика представляет изменение учетной ставки ЦБ, направленное на регулирование валютного курса и платежного баланса страны путем воздействия на международное движение капиталов, а также на динамику денежной массы, внутренних кредитов, цен и совокупного спроса [6, c. 91].

Девизная политика – это метод воздействия на курс национальной валюты путем проведения валютных интервенций (купли – продажи ЦБ инвалюты, т.е. вмешательства ЦБ в торги на внутреннем валютном рынке).

Валютная интервенция. Целью интервенции является поддержка курса валюты за счет валютных резервов центрального банка (банков). Валютная интервенция может быть национальной или международной (коллективной) [18, c. 69].

Коллективная валютная интервенция осуществляется центральными банками нескольких стран, например, в соответствии с Базельским соглашением о коллективной интервенции 1974 г. с 1975 г. могут проводиться коллективные валютные интервенции на основе соглашений «своп» [15, c. 93].

Проведение валютной политики в контексте глобализации предполагает учет факторов отклонения валюты от паритетов покупательной способности (ППС), влияния масштаба мирового валютного рынка на формирование ведущих валют, влияния долгов развивающихся стран на формирование обменных курсов, особенности обменного курса мировых резервных валют, размещение ведущих валют за пределы национальных границ, т.е. при их распространении в мировой экономике факторы изменения в соотношениях валют ведущих стран, влияние формирования золотовалютных резервов центральных банков на обменные курсы, использование курса национальной валюты для стимулирования экономика [10, c. 128].

Политика в области формирования золотовалютных резервов (ЗВР) представляет собой реализацию центральным банком системы мер, направленных на регулирование объема и структуры золотовалютных резервов, с тем чтобы:

- обеспечить необходимые для национальной экономики импортные поставки;

- гарантировать устойчивость международных расчетов;

- поддерживать устойчивый курс национальной валюты;

- минимизировать валютные риски [5, c. 95].

Факторы, определяющие объем золотовалютных резервов (ЗВР), включают:

- масштабы экономики;

- объем экспорта;

- объем импорта;

- используемый режим обменного курса;

- доступ к ресурсам международного валютного рынка;

Функциями официальных золотовалютных резервов (ЗВР) являются [3, c. 81]:

- обеспечение устойчивости необходимых для национальной экономики импортных поставок («критического импорта»);

- финансирование дефицита счета текущих операций;

- обслуживание внешнего долга;

- снижение колебаний валютного курса за счет валютных интервенций;

- получение дополнительного дохода от размещения ЗВР на международном рынке;

- финансирование международной экспансии национальных компаний.

При определении оптимального объема ЗВР следует использовать один из существующих подходов:

• ЗВР должны соответствовать 3 –х месячному объему критического импорта;

• ЗВР следует формировать с учетом объема ресурсов, необходимых для обслуживания внешней задолженности.

Критический импорт – импорт товаров, не производимых в данной стране. В условиях рынка невозможно обеспечить критический импорт, поскольку решения по импорту товаров принимаются участниками рынка. Поэтому критический импорт может быть определен только в условиях государственного лицензирования внешней торговли [15, c. 89].

Валютные ограничения – законодательный или административный запрет, ограничение и регулирование операций резидентов и нерезидентов с иностранной валютой.

При валютных ограничениях функции валютного контроля обычно присваиваются Центральному банку.

Целями валютных ограничений являются [6, c. 394]:

- поддержка валютного курса;

- концентрация иностранной валюты в распоряжении государства;

- выравнивание платежного баланса.

Валютные ограничения включают в себя регулирование международных платежей и переводов капитала, репатриацию экспортных поступлений, прибыли, движение золота, денег и ценных бумаг, запрет свободной продажи иностранной валюты, сосредоточение в руках государства валютного обмена и другие валютные ценности (платежные документы: чеки, переводные векселя, аккредитивы, ценные бумаги в иностранной валюте, драгоценные металлы).

Валютные ограничения включают [16, c. 38]:централизацию валютных операций в ЦБ и уполномоченных банках, полное или частичное блокирование валютных счетов, лицензирование валютных операций – требование предварительного разрешения органов валютного контроля на приобретение иностранной валюты импортерами или должниками, ограничение конвертируемости валют (введение различных категорий валютных счетов: СКВ – в национальной валюте с использованием внутри страны, по двусторонним правительственным соглашениям, клиринг, блокировка и т. д.).

Виды и классификационные признаки международных расчетов

Один из важнейших элементов внешнеэкономической сделки – условия расчетов. Условия расчетов означают метод погашения задолженности, выбранный участниками сделки. Фактически возможны только два условия расчетов:

• наличный платеж;

• предоставление кредита (отсрочка платежа) [4, c. 161].

Под наличными денежными расчетами в международных расчетах понимается оплата товаров после отгрузки или передачи товаров покупателю или оплата в отношении документов, подтверждающих отгрузку товаров в соответствии с условиями договора. Возможны денежные выплаты для определенных этапов передачи товара покупателю. Все способы оплаты определяются в договоре между сторонами [10, c. 117].

В последние десятилетия рынок продавцов постепенно превратился в рынок покупателя – особенно для технологических и потребительских товаров. Желание продавцов расширить продажи и растущую конкуренцию на рынке привело к увеличению использования коммерческого кредита. Коммерческий кредит предоставляется продавцом товара покупателю в течение периода от нескольких месяцев до 5 – 8 лет, а в некоторых случаях и на более длительные сроки. Коммерческий кредит оформляется векселями – простыми или переводными. Простой вексель, который выдается импортером, по форме похож на получение долга – это безусловное обязательство выплатить определенную сумму предъявителю данного векселя в определенное время в определенном месте. Переводный вексель (тратта) выписывает экспортер, и это безоговорочный приказ экспортера импортеру выплатить определенное количество денежных средств определенному владельцу данного счета в определенное время. Поскольку распоряжение что – то кому – то оплатить что – либо не имеет юридической силы, неотъемлемым атрибутом векселя является акцепт – письменное согласие плательщика на оплату этого счета. Приемка оформляется надписью на лицевой стороне счета. Документы о покупке товаров передаются импортеру только после принятия переводного векселя [14, c. 191].

Поставщик может предоставить покупателю кредит по открытому счету, когда постоянная доставка товаров оплачивается через регулярные промежутки времени. Такой кредит обычно предоставляется с регулярными и не очень крупными импортными поставками для увеличения суммы платежа, что снижает затраты покупателя на перевод средств. Следует отметить, что сумма банковского перевода практически не влияет на стоимость платежа: стоимость перевода 10 тыс. долларов (евро, иен и т. д.) и 100 тыс. долларов почти одинакова и отличается на долю процента [2, c. 96].

Коммерческим кредитом также является авансовый платеж, когда кредит предоставляется покупателем поставщику. Аванс используется в случаях, когда у поставщика недостаточно информации о покупателе, или эта информация вызывает сомнения в платежеспособности покупателя. Форма оплаты в этом случае является банковским переводом [12, c. 251].

Международные расчеты, как правило, носят документарный характер: они проводятся в отношении финансовых и коммерческих документов. Финансовые документы включают простые и переводные векселя, чеки, платежные квитанции. Коммерческие документы включают:

• счета –фактуры;

• страховые документы страховых компаний морских страховщиков или их агентов, поскольку экспортные грузы обычно страхуются;

• документы, подтверждающие отгрузку или отправку товаров, или принятие к погрузке (коносаменты, железнодорожные, автомобильные и авиационные накладные, почтовые квитанции, комбинированные транспортные документы на смешанные перевозки);

• другие документы – сертификаты, удостоверяющие происхождение, массу, качество или анализ товаров, а также пересечение ими границы, таможенные и консульские счета и т.д. [2, c. 173].

Форма расчетов – это способ перевода денег для погашения обязательств плательщика перед получателем [1, c. 143].

Мировая практика выработала следующие формы расчетов:

• аккредитив (Letter Of Credit);

• инкассо (Collections);

• банковский перевод (Bank Transfer/Remittance).

Никакие другие формы международных расчетов не используются в деловой практике.

Вексель – это не форма расчетов, а инструмент для урегулирования задолженности по импорту (коммерческий вексель) или финансовые обязательства (финансовый инструмент). Вексель не является деньгами: для получения средств на счете он должен быть представлен для выкупа в определенное время и в определенном месте, а средства на счете будут перечислены банком на счет бенефициара (получателя, получателя) путем банковского перевода. До даты погашения средства должны быть депонированы плательщиком в банке, а перевод средств также осуществляется посредством банковского перевода.

Аккредитив – это финансовый инструмент, посредством которого банк заменяет свой кредит займом от отдельного лица, фирмы или компании с целью создания более безопасной и благоприятной среды для международной торговли. По существу, письмо, содержащее просьбу к одному лицу авансировать другое лицо за счет средств банка, выпустившего аккредитив. Аккредитивы могут быть общими, адресованными всем корреспондентам учреждения, выдавшего аккредитив, или специального, адресованного только одному конкретному корреспонденту. В настоящее время не применяются общие аккредитивы – они использовались в основном частными лицами (туризм, путешествия, деловые поездки).

Аккредитив – это сделка, которая отделена от договора купли – продажи или другого договора, на котором он может основываться, и банки никоим образом не связаны или не обязаны участвовать в этих контрактах, даже если в аккредитиве есть ссылка на это. Аналогично, клиент в результате своих взаимоотношений между банком –эмитентом аккредитива или получателем средств (бенефициар) не может предъявить требование по обязательствам банка производить платеж, оплачивать или принимать векселя (тратта) или вести переговоры (покупать или учитывать их) или выполнять любые другие обязательства по аккредитиву [8, c. 208].

В сделках с аккредитивами все стороны имеют дело только с документами, но не с товарами, услугами или другими видами исполнения обязательств, к которым могут относиться эти документы. Обязательство банка по аккредитиву является независимым и не зависит от правовых отношений сторон по коммерческому контракту.

Документарный аккредитив является обязательством банка выплатить денежную сумму в пользу третьего лица, при предоставлении им пакета документов, соответствующих условиям аккредитива.

Основным преимуществом аккредитива для экспортера является почти полная гарантия получения платежа. В то же время аккредитив предоставляет довольно широкие возможности для выбора способов финансирования сделки. Импортеру (плательщику) этот способ оплаты гарантирует, что экспортер сможет получать платеж только после выполнения обязательств по контракту [12, c. 174].

Основные виды аккредитивов:

• отзывный (revocable L/C);

• безотзывный (irrevocable L/C).

Отзывные и безотзывные аккредитивы, в свою очередь, могут быть покрытыми (депонированными) или непокрытыми (гарантированными), подтвержденными (confirmed) или неподтвержденными (unconfirmed). Подтвержденный аккредитив – это аккредитив, в котором есть банковская гарантия, посредством которой будет производиться аккредитив, подтверждающая, что указанная в нем сумма будет выплачена независимо от получения средств от банка – эмитента аккредитива.

В аккредитиве должно быть указано, является ли он отзывным или безотзывным. Если такого указания нет, аккредитив считается безотзывным. Безотзывный аккредитив – это твердая обязанность выплаты банку –эмитенту. Чтобы изменить или отменить условия аккредитива с безотзывной формой, он требует согласия как бенефициара (продавца, получателя средств), так и ответственных банков. Это дает бенефициару более высокую степень гарантии платежа.

В случае безотзывного неподтвержденного аккредитива корреспондентский банк только уведомляет (подтверждает) бенефициара об открытии аккредитива, но банк не берет на себя обязательство произвести оплату по документам бенефициара.

Если выдается безотзывный подтвержденный аккредитив, это означает, что банк – корреспондент обязуется производить платеж по документам, которые соответствуют условиям аккредитива [4, c. 99].

Отзывный аккредитив в любое время может быть изменен или отменен банком – эмитентом, как правило, по указанию заявителя аккредитива без предварительного уведомления бенефициара. В этом случае не возникает никаких обязательств по оплате юридических обязательств банка. Следовательно, он не обеспечивает бенефициару достаточной безопасности и может применяться между партнерами, которые доверяют друг другу. Отзывный аккредитив может быть только неподтвержденным [13, c. 147].

Покрытый аккредитив предусматривает внесение денег заявителя (плательщика по аккредитиву) на сумму аккредитива на отдельном (аккредитованном) счете.

Непокрытый аккредитив представляет собой гарантию банка – эмитента, чтобы произвести платеж бенефициару, когда условия аккредитива выполнены без предварительного зачисления суммы аккредитива на отдельный счет. Непокрытый аккредитив может быть только неподтвержденным.

Отзывные и безотзывные аккредитивы (покрытые и непокрытые), в свою очередь, делятся на несколько типов, которые возникли в результате желания банков выполнять потребности клиентов, учитывать особенности клиентских транзакций или обходить текущие законодательство. К этим типам относятся следующие [1, c. 184].

Переводный (трансферабельный – transferable) аккредитив, по которому бенефициар имеет право поручить банку произвести платеж или рассрочку, акцепт или переговоры, чтобы одно или несколько других лиц (вторые бенефициары) могли использовать аккредитив полностью или частично. Такой аккредитив может быть передан только в том случае, если он прямо обозначен банком –эмитентом как «переводный». Такие термины, как «делимый» (divisible), «дробный» (fractionable), «переуступаемый» (assignable)и «передаваемый» (transmissible), не делают аккредитив переводным. Если такие условия используются в аккредитиве, то они не должны учитываться.

Резервный аккредитив (standby L/C) – документарный аккредитив, представляющий письменное обязательство банка (банка –эмитента) произвести платеж импортеру (покупателю) в случае невыполнения последним своих договорных обязательств перед бенефициаром. Он выступает в качестве гарантии, но в отличие от банковских гарантий он не подлежит регулированию национального законодательства. Резервные аккредитивы появились впервые в США как способ обойти ограничения на выдачу гарантий.

Компенсационный (встречный) аккредитив (back – to – back L/C), представляющий собой комбинацию двух аккредитивов:

1) аккредитива, открытого покупателем в пользу торгового посредника; 2) аккредитива, открытого посредником в пользу продавца.

Последний должен быть оформлен так, чтобы посредник мог составить необходимые документы для получения средств по первому аккредитиву. Оба аккредитива полностью обособлены друг от друга.

Аккредитив с красной оговоркой (red clause L/C) – это аккредитив с предоплатой бенефициару (поставщику) до подачи документов по аккредитиву. Эта оговорка была однажды написана красными чернилами, чтобы привлечь к ней особое внимание. Оговорка указывает сумму допустимого авансового платежа, который в некоторых случаях может достигать всей суммы документарного аккредитива.

Аккредитив с предоплатой возлагает ответственность за окончательный платеж заявителю, который должен нести ответственность за возмещение авансовых платежей, если бенефициар не предоставил документы, требуемые по документарному аккредитиву. Подрядчик также несет ответственность за все расходы, понесенные банком – эмитентом, подтверждающие или исполняющие банки. Известны и другие типы аккредитивов (револьверные, негоциируемые и т.д.).

Операции с документарными аккредитивами осуществляются в рамках отдельных договорных соглашений, которые действуют независимо от первоначального коммерческого контракта между экспортером и импортером.

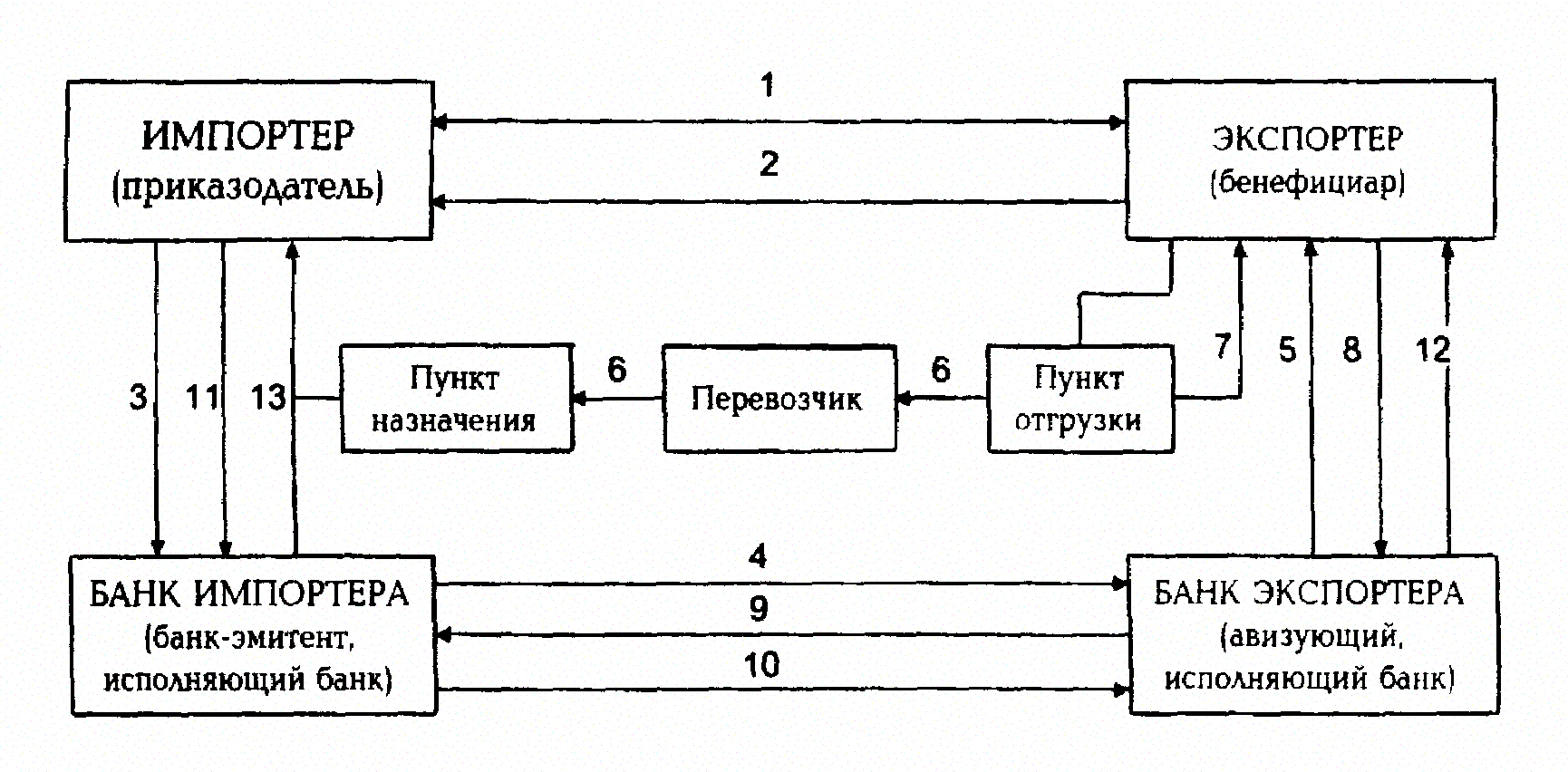

Схема международных расчетов в форме документарного аккредитива представлена на рис. 1.

Рисунок 1

Схема аккредитивной операции [1, c. 174]:

1) заключение контракта, в котором предусматривается использование аккредитивной формы расчетов;

2) импортер извещается о готовности товара к отгрузке;

3) импортер предоставляет своему банку заявление на открытие аккредитива с точным указанием условий аккредитива;

4) банк – эмитент (исполняющий банк) открывает аккредитив и направляет его экспортеру (бенефициару) через банк, как правило, обслуживающий бенефициара. Этот банк извещает (авизует) бенефициара об открытии аккредитива;

5) исполняющий (авизующий) банк проверяет аккредитив и передает его бенефициару;

6) бенефициар проверяет соответствие аккредитива условиям контракта и отгружает товар в соответствии с контрактом;

7) перевозчик передает бенефициару транспортные и иные, необходимые по условиям аккредитива, документы;

8) бенефициар представляет полученные от перевозчика документы в исполняющий банк;

9) исполняющий банк (банк бенефициара) проверяет соответствие документов условиям аккредитива и направляет их банку – эмитенту для оплаты, акцепта (согласия на оплату или гарантирования оплаты) или негоциации (покупки);

10) проверка (банк – эмитент проверяет полученные документы и в случае выполнения всех условий аккредитива переводит сумму платежа экспортеру);

11) сумма аккредитива списывается со счета импортера;

12) исполняющий банк зачисляет сумму аккредитива на счет экспортера;

13) импортер получает от банка – эмитента товарораспорядительные документы на оплаченный товар

Аккредитивы можно подразделять по нескольким критериям, представленным на рисунке 2.

Рисунок 2

Классификация аккредитивов

Указанные принципы классификации не исключают друг друга. Например, аккредитив может быть импортным, одноразовым, документарным, оплачиваться по предъявлении в течение 60 дней, быть акцептным отзывным и неподтвержденным с оплатой в национальной валюте. [2, c. 168].

Отличие аккредитивов срочных (открытых на определенный срок) от аккредитивов по предъявлению в том, что в первом случае оплата векселей производится только через определенное количество дней после их акцепта.

Одноразовый аккредитив открывается для расчетов по конкретной поставке товаров, после чего аккредитив закрывается. Объем возобновляемого аккредитива автоматически восстанавливается после каждого платежа и не может быть исчерпан до истечения срока действия аккредитива. Открытие отзываемого аккредитива означает, что банк – эмитент имеет право отказаться от обязанности оплачивать счета в пользу бенефициара. Технически это право фиксируется в аккредитиве посредством оговорки «действительно до отмены» или аналогичной записи. При выпуске безотзывного аккредитива банк – эмитент принимает твердое обязательство до истечения срока действия аккредитива не отменять его без предварительного согласия сторон. Безотзывные аккредитивы могут подкрепляться безусловными гарантиями банка, который производит платеж по аккредитиву в стране экспортера, что он выполнит все обязательства банка – эмитента даже в случае отказа последнего принять переводной вексель или акцепт. Этот тип аккредитива называется безотзывным подтвержденным. Если банк – плательщик восполняет только комиссию банка, открывшего аккредитив в отношении бенефициара, не принимая на себя своих обязательств, то аккредитив называется безотзывным неподтвержденным.

При открытии аккредитива банку не нужно выплачивать денежные средства, если он сам не учитывает переводные векселя, сопровождающие аккредитив. Общий размер обязательств банка, связанных с открытием аккредитива, не ограничен, однако банковское законодательство или стандарты пруденциального надзора обычно устанавливают лимиты на общую сумму таких обязательств [1, c. 362].

Аккредитивные операции производятся в соответствии с Унифицированными правилами и обычаями для документарных аккредитивов (публикация Международной торговой палаты № 500, редакция 1993 г.), вступившими в силу с 1 января 1994 г. Правила UCP – 500 применяются для расчетов во внешней торговле ко всем документарным и резервным аккредитивам и являются обязательными для всех заинтересованных сторон при отсутствии прямо выраженного соглашения об обратном.

Инкассо – это операции с документами, осуществляемые банками на основании полученных инструкций в целях (рис. 3).

Рисунок 3

Цели инкассо

Документы могут быть финансовыми и / или коммерческими. Финансовые документы включают векселя и простые векселя, чеки или аналогичные документы, используемые для получения оплаты деньгами. Коммерческие документы включают счета, транспортные документы, таможенные или любые другие документы, которые не являются финансовыми.

Различают два вида инкассо:

• чистое инкассо (netencashment) означает инкассо финансовых документов, переводных и простых векселей, чеков, платежных расписок и тому подобных документов, используемых для получения платежа в форме денежных средств;

• документарное инкассо (documentary collection) означает инкассо, не сопровождаемых финансовыми документами коммерческих документов (все виды отгрузочных документов, сопровождающих товар), или финансовых документов, сопровождаемых коммерческими документами.

Операции по инкассо проводятся в соответствии с Унифицированными правилами по инкассо, публикациями Международной торговой палаты № 522 (1995 г.). Все документы, направляемые для инкассации, должны сопровождаться инкассовым поручением, в котором содержатся точные и полные инструкции. Банки не должны исследовать документы, чтобы найти в них необходимые указания.

Представление – это процедура передачи представляющим банком в соответствии с полученными инструкциями документов плательщику. В инструкциях должен быть точно указан период времени для совершения плательщиком любого действия. Документы должны быть представлены плательщику в том виде, как они были получены, за исключением проставления идентификационных меток для инкассовой операции, необходимых индоссаментов и т.п.

Банки, участвующие в инкассовых расчетах, обязаны действовать добросовестно и проявлять разумную осторожность. При проверке документов они должны удостовериться, что полученные документы соответствуют документам, перечисленным в заявлении на инкассо.

Банки, участвующие в операции по взысканию, не несут никакой ответственности и не несут ответственности за последствия, связанные с задержками или потерями в виде любых сообщений, писем или документов; искажения, задержки или ошибки при передаче телеграмм, телексов или при общении через электронные системы; за ошибки в переводе или интерпретации технических терминов, а также за форс – мажор.

Товар не должен отправляться непосредственно в банк без его предварительного согласия. В этом случае банк не обязан принимать товар, риск и ответственность, за которые продолжает нести отправитель [14, c. 173].

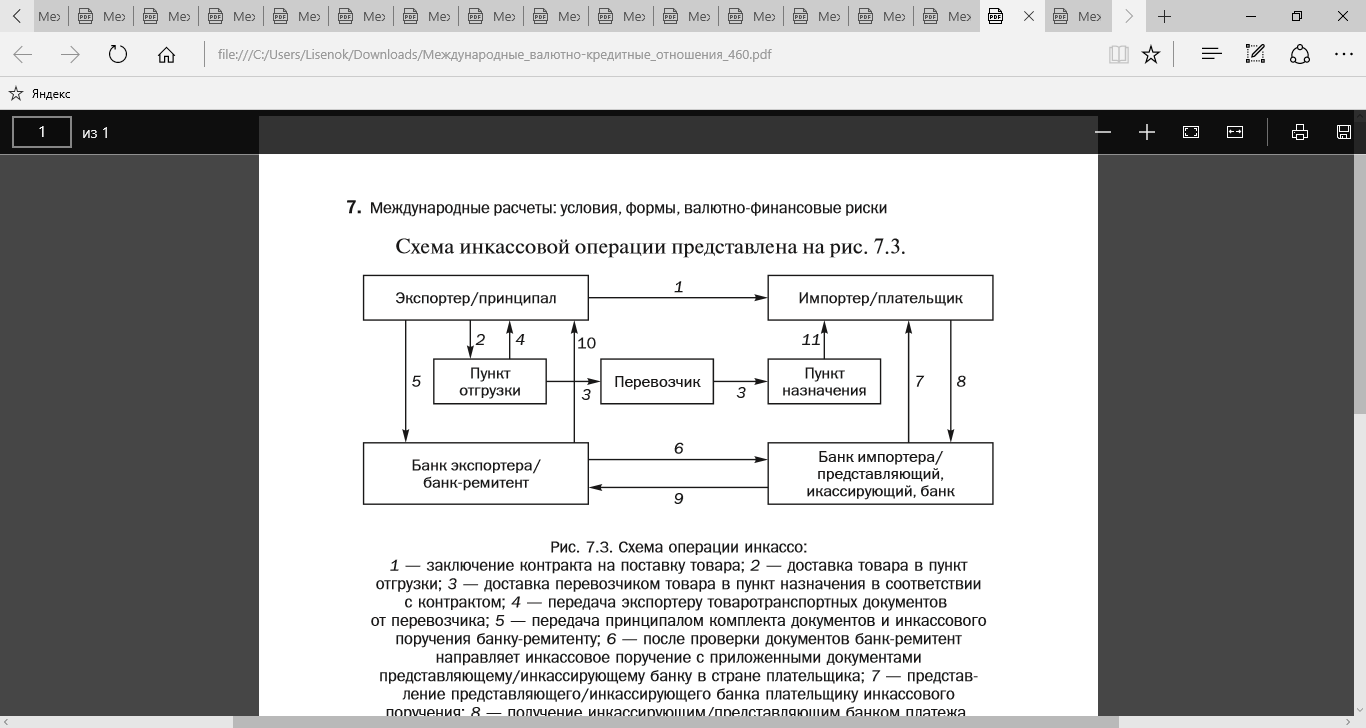

Схема инкассовой операции представлена на рис. 4.

Рисунок 4

Схема операции инкассо [1, c. 269]:

- заключение контракта на поставку товара;

- доставка товара в пункт отгрузки;

- доставка перевозчиком товара в пункт назначения в соответствии с контрактом;

- передача экспортеру товаротранспортных документов от перевозчика;

- передача принципалом комплекта документов и инкассового поручения банку – ремитенту;

- после проверки документов банк – ремитент направляет инкассовое поручение с приложенными документами представляющему/инкассирующему банку в стране плательщика;

- представление представляющего/инкассирующего банка плательщику инкассового поручения;

- получение инкассирующим/представляющим банком платежа от плательщика и выдача ему документов;

- перевод полученного платежа за вычетом комиссии инкассирующего/представляющего банка банку – ремитенту;

- зачисление поступившего платежа за вычетом комиссии банка –ремитента на счет принципала;

- передача товара импортеру.

Банковский перевод – это последовательность операций, начиная с выдачи платежного поручения отправителем платежа, согласно которому один банк (отправляющий банк) переводит деньги от плательщика в другой банк (банк получателя) в пользу лица, указанного в платежной инструкции (бенефициара).

Платежное поручение – это распоряжение банка, адресованное банку –корреспонденту о выплате определенной суммы средств по просьбе и за счет плательщика иностранному получателю с указанием метода возмещения суммы, уплаченной банку плательщика.

Банки отправляют друг другу платежные поручения, как правило, в электронной форме, через международную телекоммуникационную систему SWIFT. Направленные электронные документы имеют стандартную форму, которая обеспечивает их однозначное понимание [15, c. 144].

С развитием электронных технологий значительно увеличилось развитие межгосударственных потоков рабочей силы и международного туризма, объемы и значимость международных переводов физических лиц, так называемые переводы без открытия счета. Эти переводы осуществляются банками и небанковскими специализированными организациями. В настоящее время в мире существует несколько десятков международных клиринговых центров, через которые осуществляются платежи физических лиц. Наиболее известная из таких систем – «Вестерн Юнион» (Western Union). На начало 2018 г. на территории России действовали семь таких систем (рис.5).

Рисунок 5

Системы денежных переводов, осуществляющих свою деятельность на территории РФ

|

Наименование |

Наименование кредитной организации – расчетного (клирингового) центра |

|

Международная платежная система денежных переводов "ЮНИСТРИМ" |

АО КБ "ЮНИСТРИМ" |

|

Платежная Система Вестерн Юнион |

ООО "НКО "Вестерн Юнион ДП Восток" |

|

Платежная система "ANELIK" |

АО АКБ "НОВИКОМБАНК", ООО КБ "Анелик РУ" |

|

Платежная система BLIZKO |

ПАО АКБ "Связь –Банк" |

|

Платежная система "Золотая Корона" |

РНКО "Платежный Центр" (ООО) |

|

Платежная система "Международные Денежные Переводы ЛИДЕР" |

НКО АО "ЛИДЕР" |

|

Платежная Система CONTACT |

КИВИ Банк (АО), ПАО Банк "ФК Открытие", Банк ВТБ (ПАО) |

Отечественные системы не уступают зарубежным в скорости исполнения переводов, однако их тарифы на порядок ниже [21].

В последние десятилетия объем и количество международных платежей физических лиц с использованием пластиковых карт стремительно растут. Наиболее широко используемыми картами являются Visa и MasterCard. Карты выдаются децентрализовано коммерческими банками,на основе соглашений с соответствующими региональными структурами Visa (Visa International Service Association) – самой крупной платежной системы в мире. Расчеты между членами Visa производятся, как и во всех других платежных системах, на основе клиринга.

2. Анализ современной практики осуществления международных расчетов в ООО «Экспобанк»

2.1. Организационно – экономическая характеристика и оценка финансового состояния ООО «Экспобанк»

«Экспобанк» – бывшая дочерняя компания британского банка Barclays Bank, которую банкир Игорь Ким и его партнеры приобрели в октябре 2011 года. Ключевыми направлениями деятельности банка являются кредитование и расчетно – кассовое обслуживание предприятий, розничные депозиты и валютные операции.

За 2016 год общая величина ссудной и приравненной к ней задолженности сократилась на 0,2%, и составила 29 885 млн. рублей. Отсутствие роста по данному показателю отражает консервативный подход Банка к оценке кредитных рисков в текущих рыночных условиях.

В рамках реализации утвержденной Кредитной политики Банк делает акцент на работе с клиентами:

− с которыми есть длительная история отношений, бизнес которых устойчив к кризисам и стрессам;

− собственники которых имеют безупречную репутацию и готовы нести полную материальную ответственность за свой бизнес.

Акцент в корпоративном кредитовании – на приоритетные отрасли, которые обладают наибольшей устойчивостью к кризисным явлениям в экономике. Объем привлеченных вкладов частных клиентов за 2017 год вырос на 14,5% и составил 33 752 млн. рублей. Преимущественно Банк привлекает средства состоятельных клиентов в рамках направления Частного Банковского Обслуживания.

В 2017 году значительное влияние на рост чистой прибыли оказали операции с ценными бумагами. Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи, составили в отчетном периоде 1 232 млн. рублей, что в 3,4 раза больше аналогичного показателя 2016 года. Указанные доходы были получены преимущественно от операций с еврооблигациями корпоративных эмитентов.

В отчетном периоде Банк продолжил укрепление своих позиций на российском банковском рынке за счет: наращивания и диверсификации срочной пассивной базы, увеличения доли ликвидных активов, а также повышения достаточности капитала. Объем вкладов частных клиентов вырос за 2017 год на 14,6% с 29,5 до 33,8 млрд. рублей. Совокупно средства клиентов, не являющихся кредитными организациями, выросли на 9% с 45,5 до 49,6 млрд. рублей. В рамках принятой Стратегии Банк продолжил поддерживать высокую долю ликвидных активов, которые были размещены преимущественно в высоколиквидные ценные бумаги. Объем ликвидных активов по итогам 2017 года составил 30,8 млрд. рублей, или 46% от валюты баланса Банка.

По итогам 2017 года Банк получил чистую прибыль в размере 2 198 млн. рублей по сравнению с 1 828 млн. рублей в 2016 году. За счет накопленной прибыли, а также финансового результата от присоединения Банка «Экспо Финанс» АО, капитал по чистым активам вырос за 2017 год на 3 270 млн. рублей до 12 208 млн. рублей. Данный размер капитала соответствует значению норматива достаточности капитала Н1.0 в 19,2% по сравнению с 14,0% по итогам 2016 года.

2.2. Виды и условия проведения международных расчетов в ООО «Экспобанк»

Как следует из описания деятельности ООО «Экспобанк», приоритетными направлениями его деятельности является обслуживание крупных корпоративных, а также состоятельных клиентов. Как показывает российская практика, развитие и эффективная деятельность крупного бизнеса в обязательном порядке включает в себя активную внешнеэкономическую деятельность. Это могут быть закупки дорогостоящего оборудования или сырья для производства, экспорт и импорт готовой продукции, оплата услуг высококвалифицированных специалистов и рейтинговых агентств и пр.

На сегодняшний день банк предлагает для своих клиентов услуги «Валютный контроль и ВЭД», а также «Расчетные операции», которые подразумевают осуществление международных расчетов, таких как банковский перевод (платежное поручение), инкассо, аккредитив и банковская гарантия.

Внешнеэкономическая деятельность (ВЭД) многих предприятий среднего и крупного бизнеса является основополагающей и наиболее прибыльной, поэтому эффективное взаимодействие юридического лица и банка, как посредника расчетов является фактором ее развития и поддержания хороших взаимоотношений с зарубежными компаниями. В России, в связи с относительно молодой банковской системой и некоторой опаской клиентов, операции по ведению внешнеэкономической деятельности не столь популярны как, например, за границей, а также вызывают трудности при оформлении пакетов документов из – за достаточно строгого законодательства.

Расчетные операции при осуществлении внешнеэкономической деятельности выполняются в виде платежных поручений, инкассо и аккредитива. Платежное поручение является самым простым в вопросе оформления, но недостаточно обеспечивает гарантиями стороны о выполнении договорных обязательств между ними. Как правило, суммы расчетов по ВЭД очень большие и организации не могут себе позволить допустить такие риски потерь или невыполнения условий договора. Поэтому, большинство расчетных операций по ВЭД оформляются в виде аккредитива или инкассо. Так, при помощи аккредитива плательщик (покупатель) дает инструкцию своему банку осуществить перевод только в случае предоставления стороной получателя (продавца) документов, подтверждающих выполнение работ, услуг или отгрузки товара. При расчетах с использованием инкассо, банк также выступает в роли посредника по передаче документов, но в этом случае продавец сам поручает своему банку доставить документы, подтверждающие выполнение работ или отгрузку товаров через банк – покупателя лично покупателю. Покупатель в своем банке после извещения о получении документов оплачивает указанную в них сумму и получает на руки сами документы, подтверждающие сделку.

Таможенные платежи также характерны для более крупных организаций, осуществляющих активную внешнеэкономическую деятельность, при которой происходит экспорт и импорт товара. В этом случае организации сталкиваются с очередной «бюрократической» сложностью в виде таможенных обязательств по уплате пошлин, НДС, акцизов, таможенных сборов за хранение товара на таможне и оформление сопроводительной документации. Любые задержки и ошибки в таких расчетах чреваты большими финансовыми и репутационными потерями для компаний, поэтому их грамотное оформление и сопровождение, пусть за дополнительную плату, покрывает многие потенциальные риски. Осуществляются такие расчеты в виде платежных поручений, но основная сложность – это сопроводительные документы: декларации, сертификаты на товар, договоры и т.п.

Документарные операции представляют собой комплекс банковских услуг по проведению расчетов между покупателями и продавцами. В российской банковской практике под документарными операциями понимаются расчеты с использованием инкассо, аккредитива и банковские гарантии. Первые два вида расчета уже были рассмотрены ранее, поэтому в данном пункте остановимся на банковских гарантиях. Эта услуга вошла в обиход российских банков относительно недавно и способствует укреплению доверительных взаимоотношений между сторонами, а также минимизирует их риски неуплаты обязательств. Так, банковская гарантия является письменным обещанием банка другому банку или компании об уплате по договору, кредиту или долговой ценной бумаге за третью сторону (клиента) в случае невыполнения своих обязательств этой стороной. Конечно, банк – гарант при этом требует обеспечения от клиента гарантируемых обязательств, обычно за счет имущества. Наиболее востребованными направлениями использования банковских гарантий являются таможенные гарантии и тендерные гарантии на участие в торгах на государственные заказы.

3. Перспективы развития международных расчетов

3.1. Проблемы и тенденции развития международных расчетов

Одной из центральных проблем осуществления международных расчетов коммерческими банками Российской Федерации на сегодняшний день является отсутствие надежной, быстрой, эффективной и удобной платежной системы международных платежей.

Такая ситуация сложилась в связи с введением санкций Евросоюзом в отношении ряда российских банков и рекомендации компании SWIFT отключить все российские банки от своей системы платежей. Это явилось ударом для большинства крупных российских банков и их корпоративных клиентов, активно ведущих внешнеэкономическую деятельность, следовательно, предполагающих осуществление большого количества международных расчетов.

Платежная система SWIFT является безоговорочным лидером среди международных платежных систем и, несмотря на высокую стоимость подключения, предоставляет своим участникам – банкам и их клиентам высокую степень защищенности расчетных документов и переводимых средств, работу в круглосуточном режиме и быструю обработку платежей. Кроме того, платежная система SWIFT охватывает огромное количество стран для осуществления входящих и исходящих переводов.

После отключения Российской Федерации от SWIFT перед многими банками встала проблема поиска аналога для осуществления своих постоянных международных расчетов.

К сожалению, на сегодня, единственным доступным способом международных платежей является использование межбанковских расчетов, то есть открытие и постоянное наличие корреспондентских счетов ЛОРО и НОСТРО с иностранными банками. В этом случае, банкам необходимо поддерживать остаток средств на корреспондентских счетах в одном или нескольких банках, при этом при осуществлении платежа в цепочке переводов могут участвовать несколько банков – корреспондентов, то есть российский банк переводит расчетный документ своему банку – корреспонденту. К примеру, в Чехии, тогда как получатель находится в Германии, тогда банк – корреспондент в Чехии задействует свой банк – корреспондент в этой стране, который не имеет отношения к российскому банку. При этом на каждом этапе каждый банк берет определенную плату за свои услуги в виде комиссии за перевод, следовательно, окончательная стоимость перевода возрастает и зачастую не может быть заранее известна.

Кроме того, межбанковский способ осуществления международных расчетов занимает довольно длительный срок, который может достигать до 10 календарных дней.

Как видно, для организаций, для которых международные расчеты являются главным способом осуществления оплаты за товары, сырье, оборудование и т.п., отключение от SWIFT и применение межбанковских расчетов крайне негативно сказывается на эффективности внешнеэкономической деятельности и взаимоотношениях с зарубежными контрагентами.

С июня 2016 года в России активно внедряется иная система платежей, работающая на базе сообщений SWIFT, то есть по БИК и называется Система передачи финансовых сообщений (СПФС). СПФС создавалась как аналог для SWIFT, но из – за достаточно сложных технических условий внедрение этой системы до сих пор не повсеместно. Так, по состоянию на 1 мая 2018 года к СПФС подключены всего 325 банков, что составляет 58,2% от общего количества коммерческих банков на территории РФ (Приложение 1).

СПФС осуществляет переводы только на территории России и только в промежуток с 7:00 до 21:00. Банк России в силу законодательства и технических особенностей не позволяет подключить другие страны к системе передачи финансовых сообщений. Возможно, эти трудности все-таки будут преодолены и СПФС позволит российским банкам вновь выйти на международный уровень безналичных расчетов.

Исследуемый в настоящей работе ООО «Экспобанк» не входит в систему передачи финансовых сообщений, скорее всего это связано с нерентабельностью и неэффективностью данной платежной системы без выхода на международный финансовый рынок, тогда как для осуществления внутренних расчетов по территории России существует Национальная платежная система Банка России, включающая несколько систем расчетов – внутри региональные электронные расчеты (ВЭР), межрегиональные электронные расчеты (МЭР) и систему банковских срочных электронных платежей (БЭСП). При этом БЭСП представляет собой систему валовых расчетов в режиме реального времени.

То есть ООО «Экспобанк» для осуществления расчетов внутри страны имеет вполне эффективные и недорогие аналоги СПФС, а для международных расчетов использует межбанковские отношения.

Для преодоления сложившейся ситуации, безусловно, в первую очередь требуются активные действия от Банка России по доработке и подключении СПФС к системе международных расчетов. После этого банку ООО «Экспобанк» следует подключиться в этой системе и задействовать как приоритетный способ осуществления международных расчетов в тех странах, в которых она будет действовать. Соответственно, для международных расчетов в других странах по – прежнему следует использовать межбанковские расчеты, но при этом можно поддерживать минимальный остаток на корреспондентских счетах во избежание отрицательной переоценки иностранной валюты при значительных колебаниях курса.

3.2. Направления оптимизации международных расчетов

В связи с озвученными выше проблемами международных расчетов, затронувших весь банковский сектор Российской Федерации, а именно наложение санкций Запада на многие крупные предприятия, которые практически перекрыли международную торговлю с Европой, можно отметить, что главной задачей для крупных предприятий, ведущих активную внешнеэкономическую деятельность стал поиск альтернативных каналов осуществления международных торговых отношений. По этой причине начиная с 2014 года политика государства, Банка России и крупных промышленных предприятий направлена на развитие торгово – экономических отношений со странами Азии: Китай, Корея, Япония и т.п.

Как уже было ранее отмечено, деятельность коммерческих банков как посредников при реализации торгово – экономических отношений является основной их функцией, а также способствует росту эффективности деятельности предприятий, повышая их прибыльность, за счет которой предприятия размещают свободный капитал в банках. Таким образом, при предоставлении качественных, а главное удовлетворяющих текущие потребности клиентов услуг, банк в результате привлекает дополнительные ресурсы для своей деятельности. Следовательно, если своевременно отреагировать на возникающие изменения на финансовом рынке, политические и экономические события и внедрить соответствующие этим изменениям услуги и продукты, банк не только получит конкурентное преимущество, но и в конечном результате повысит свою доходность.

В стратегии развития Банка России на 2016 – 2018 гг, четко поставлена задача «В целях упрощения доступа внешнего финансирования Банк России поддерживает интеграцию российской инфраструктуры с глобальным инвестиционным сообществом. Будет продолжена политика содействия расширению использования национальных валют во взаимных расчетах с участниками рынка из ключевых стран – партнеров Российской Федерации. В плановый период будет реализовано сотрудничество с Китаем в вопросах присвоения российской юрисдикции статуса расчетного центра по юаню».

На основании выше изложенного можно определить приоритетные направления оптимизации, развития международных расчетных операций в ООО «Экспобанк».

Одним из таких направлений является внедрение в валютный оборот ООО «Экспобанк» китайской национальной валюты – юаня. Для этого потребуется открытие соответствующего корреспондентского счета в Банке России и счетов бухгалтерского учета внутри системы учета банка.

Также необходимо разработать внутреннее положение по работе с наличной иностранной валютой Китая, процесс приема от клиентов, зачисление на счет, выдача со счета, инкассация в РКЦ и т.п. процессы.

Для возможности осуществления международных расчетов в юанях ООО «Экспобанк» должен заключить договора об открытии корреспондентских счетов ЛОРО и НОСТРО в банках Китая, посредством которых и будут происходить расчеты.

Таким образом, к моменту официального ввода к 2018 году национальной валюты Китая, как валюты для осуществления международных расчетов наравне с долларом и евро, а также внедрения платежной системы Банка России, осуществляющей международные расчеты в этой валюте, банк ООО «Экспобанк» будет иметь уже отработанную систему международных расчетов в юанях. Это позволит оказаться в лидирующих позициях на рынке международных расчетов, а значит привлечь большой поток клиентов и их международных расчетов, следовательно, повысить собственные комиссионные доходы и ресурсную базу.

ЗАКЛЮЧЕНИЕ

На основании проведенного исследования можно сделать следующие выводы.

Международные расчеты представляют собой сложную структуру взаимодействия финансовых учреждений, предприятий, частных лиц для осуществления перевода денежных средств в документарном виде, при этом не задействуя наличные денежные средства, а используя только их номинальную стоимость. При осуществлении международных расчетных операций происходит правовая передача права собственности на денежные средства и оплачиваемые ими товары, услуги или иные ценности.

Регулирование международных расчетов в Российской Федерации главным образом осуществляется Банком России посредством валютного контроля за деятельностью всех организаций, участвующих в международных движениях капитала.

Несомненное преимущество среди остальных форм международных расчетов в настоящее время приобрели операции по аккредитиву. Во многом это обусловлено разнообразием видов аккредитивов, каждый из которых обеспечивает исполнение определенных обязательств при оговоренных условиях. Кроме этого, аккредитивная форма международных расчетов является одной из наиболее защищенных от рисков неисполнения своих обязательств сторонами, что является неоспоримым преимуществом для крупных предприятий, ведущих активную внешнеторговую деятельность.

Деятельность по осуществлению международных расчетов подвержена рискам как для непосредственных участников – покупателя и продавца, так и для посредников, организующих платежи – коммерческих банков. Для участников торгово – экономических отношений (покупатель – продавец) главные риски связаны с неисполнением обязательств по оплате, отгрузке товара, предоставлении документации. А для коммерческих банков – это кредитный риск, риск ликвидности и системный риск.

Анализ международных расчетов в ООО «Экспобанк» показал, что за последние 3 года наблюдается рост объема средств банка, размещенных на корреспондентских счетах в банках – нерезидентах, что дает основания предположить положительную динамику увеличения объема международных расчетов, осуществляемых через банки – корреспонденты.

Кроме этого, при анализе международных расчетов была отмечена взаимосвязь от роста доли средств в иностранной валюте, размещенных на счетах в банках – нерезидентах и ростом валютного риска банка в связи со значительными колебаниями курсов иностранных валют. При этом, в 2014 году по этой причине банк понес потери при пересчете номинальной стоимости размещенных средств в национальную валюту, а в 2015 и 2016 напротив, получил от этого доход.

При оценке комиссионных доходов и расходов ООО «Экспобанк» была выявлена отрицательная динамика снижения общего объема расчетных операций. Такой показатель в совокупности с ростом средств на счетах банков –нерезидентов предполагает рост доля международных расчетов в общем объеме расчетных операций банка.

На основании проведенного анализ были определены главные проблемы, существующие на российском банковском рынке и оказывающие непосредственное влияние на организацию международных расчетов в ООО «Экспобанк». Наиболее существенной проблемой является отключение России от участия в платежной системе SWIFT и отсутствие аналогичной системы в российской практике, что привело к снижению эффективности международных расчетов из – за увеличения сроков обработки и стоимости платежей.

В целях преодоления описанной проблемы ООО «Экспобанк» рекомендовано подключиться к Системе переводов финансовых сообщений Банка России, которая предположительно в скором времени сумеет заменить SWIFT.

В качестве приоритетного направления оптимизации международных расчетов для ООО «Экспобанк» предложено ввести в свой валютный оборот национальную валюту Китая – юань, т.к. после введения санкций Запада, для правительства, Банка России, а также для большей части промышленных предприятий и других сфер бизнеса наиболее актуальным является развитие отношений со странами Азии, в частности Китаем. К 2018 году Банком России планируется ввести юань в свою платежную систему наравне с долларом и евро, как расчетную валюту при осуществлении переводов.

Следовательно, разработка системы международных расчетов в национальной валюте Китая позволит ООО «Экспобанк» занять лидирующие конкурентные позиции и привлечь существенную часть клиентов, соответственно, как результат – увеличить доходы банка.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Авагян Г. Л. Международные валютно –кредитные отношения: Учебник/Авагян Г. Л., Вешкин Ю. Г., 2 –е изд., перераб. и доп. – М.: Магистр, НИЦ ИНФРА –М, 2016. – 704 с.

- Вешкин Ю. Г. Расчетно –кредитные отношения во внешнеэкономической деятельности: Учебное пособие / Ю.Г. Вешкин, Г.Л. Авагян. – М.: Магистр: НИЦ ИНФРА –М, 2015. – 272 с.

- Горелая Н. В. Основы банковского дела: Учебное пособие / Н.В. Горелая; Под ред. А.М. Карминского. – М.: ИД ФОРУМ: НИЦ Инфра –М, 2015. – 272 с.

- Дегтярева О. И. Международное торговое дело: Учебник / О.И. Дегтярева, Т.Н. Васильева, Л.Д. Гаврилова, О.Б. Ломакина; Под ред. О.И. Дегтяревой. – М.: Магистр: НИЦ ИНФРА –М, 2015. – 608 с.

- Золотарев В. С. Международные финансы: Учебное пособие / В.С. Золотарев, О.М. Кочановская, Е.Н. Карпова, А.Я. Черенков. – 3 –e изд., доп. и перераб. – М.: Альфа –М: НИЦ ИНФРА –М, 2014. – 224 с.

- Казимагомедов А. А. Банковское дело: организация деятельности центрального банка и коммерческого банка, небанковских организаций : учебник / А.А. Казимагомедов. – М. : ИНФРА –М, 2017. – 502 с.

- Коробова Г. Г. Банковские операции: Учебное пособие для средн. проф. образования / Г.Г. Коробова, Е.А. Нестеренко, Р.А. Карпова; Под ред. Ю.И. Коробова – М.: Магистр: НИЦ ИНФРА –М, 2013. – 448 с.

- Котелкин С. В. Международные финансы: Учебник/Котелкин С. В. – М.: Магистр, НИЦ ИНФРА –М, 2016. – 688 с.

- Кузнецова В. В. Международные валютно –кредитные отношения. Практикум: Учебное пособие для академического бакалавриата/КузнецоваВ.В. – М.: КУРС, НИЦ ИНФРА –М, 2016. – 264 с.

- Кутузов И. М. Кутузов И. М. Международные денежные расчеты : учеб. пособие для магистратуры / И. М. Кутузов, Е. Н. Пузырева. – М. : Норма : ИНФРА –М, 2017. – 208 с.

- Лаврушин, О. И., Фетисов Г. Г., Валенцева Н. И. Банковское дело: Учебник / под ред. Лаврушина О. И. – М.: КНОРУС, 2016. – 800 с.

- Любецкий В. В. Мировая экономика и международные экономические отношения: Учебник / В.В. Любецкий. – М.: НИЦ ИНФРА –М, 2015. – 350 с.

- Маркова О. М. Организация деятельности коммерческого банка: Учебник / Маркова О.М. – М.: ИД ФОРУМ, НИЦ ИНФРА –М, 2016. – 496 с.

- Могзоев А. М. Мировая экономика и международные экономические отношения: Учебник / Могзоев А.М. – М.:ИЦ РИОР, НИЦ ИНФРА –М, 2016. – 228 с.

- Никитинская Ю. В. Никитинская Ю.В., Нечаева Т.В. Международные расчеты и валютные операции: учеб. пособие. – М.: Вузовский учебник; ИНФРА –М, 2017. – 215 с.

- Поспелов В. К. Мировая экономика и международные экономические отношения: Практикум / Поспелов В.К., Миронова В.Н., Орлова Н.Л. и др. – М.: Вузовский учебник, НИЦ ИНФРА –М, 2016 – 136 с.

- Соколов Б. И. Деньги. Кредит. Банки: Учебник для бакалавров в вопросах и ответах / Б.И. Соколов, В.В. Иванов. – М.: НИЦ ИНФРА –М, 2016. – 288 с.

- Стародубцева Е. Б. Банковское дело: Учебник / Е.Б. Стародубцева. – М.: ИД ФОРУМ: НИЦ ИНФРА –М, 2014. – 464 с.

- Основные направления развития финансового рынка РФ на период с 2016 по 2018 годов. Банк России. [Электронный ресурс] https://www.cbr.ru/finmarkets/files/development/onrfr_2016 –18.pdf (дата запроса 26.05.2017)

- Перечень пользователей СПФС по состоянию на 1 мая 2018 года. Банк России.[Электронный ресурс] https://www.cbr.ru/psystem/print.aspx?file=files/clients.html&pid=mes&sid=ITM_55830 (дата запроса 20.05.2017)

Реестр Банка России операторов платежных систем [Электронные ресурс] https://www.cbr.ru/PSystem/?PrtId=rops (дата запроса 26.05.2017)

Информация о зарегистрированных кредитных организациях РФ по состоянию на 01.05.2018 г.

|

Регистрация кредитных организаций |

|||||

|

01.01 |

01.02 |

01.03 |

01.04 |

01.05 |

|

|

1. Зарегистрировано КО Банком России либо на основании его решения уполномоченным регистрирующим органом, всего |

975 |

969 |

967 |

961 |

955 |

|

в том числе: |

908 |

902 |

901 |

895 |

891 |

|

– небанковских КО |

67 |

67 |

66 |

66 |

64 |

|

1.1. Зарегистрировано КО со 100% иностранным участием в капитале |

67 |

– |

– |

– |

– |

|

1.2. КО, зарегистрированные Банком России, но еще не оплатившие уставный капитал и не получившие лицензию (в рамках законодательно установленного срока) |

1 |

0 |

0 |

0 |

0 |

|

в том числе: |

0 |

0 |

0 |

0 |

0 |

|

– небанковские КО |

1 |

0 |

0 |

0 |

0 |

- Проблемы и противоречия в развитии рынка личного страхования в современной России

- Правовое регулирование процедуры мирового соглашения

- Порядок прекращения договора дарения

- Статус нотариуса (История развития правого статуса нотариуса)

- Кадровая стратегия современной организации. Кадровая стратегия в системе стратегического управления организациями

- Оценка рисков предприятия и их страхование

- Индивидуальное предпринимательство в предпринимательском праве РФ

- Основы нотариата. Статус нотариуса в Рф

- ГРАЖДАНСКОЕ ПРАВО. ПОНЯТИЕ И ВИДЫ СДЕЛОК

- Теория менеджмента. Выбор стиля руководства в организациях

- Влияние кадровой стратегии на работу службы персонала

- Кадровая стратегия современной организации (Политика психологической поддержки персонала в системе стратегического управления кадровым направлением деятельности организации)