Принципы подготовки и предоставления финансовой отчетности в РФ

Содержание:

ВВЕДЕНИЕ

На сегодняшний день в условиях рыночной экономики возрастает значение бухгалтерской (финансовой) отчетности, как одного из основных источников информации об имущественном и финансовом положении организации.

Современные тенденции таковы, что национальные предприятия не ограничивают свою деятельность только на территории страны. В условиях глобализации мировой экономики предприятия выходят на мировые рынки. Для того чтобы успешно взаимодействовать с иностранными фирмами-партерами были выработаны международные стандарты финансовой отчетности, включающие в себя лучшие элементы мирового бухгалтерского учета.

Все большая необходимость составления отчетности в соответствии с мировыми стандартами, требует выполнения строгих требований по срокам, контролем качества и умения своевременно в краткий период предоставлять реальную информацию о состоянии организации обуславливает актуальность выбранной темы.

Задачей последних является не столько описание методов учета, сколько установление единых требований по раскрытию информации в публикуемых отчетах. А на этом направлении существует еще немало проблем. Это связано в первую очередь со спецификой российской отчетности.

Целью данного исследования является изучение особенностей подготовки и предоставления отчетности в Российской Федерации на основе МСФО.

Для реализации поставленной цели исследовательской работы необходимо решить ряд следующих задач:

- раскрыть понятие, виды и назначение учетной информации;

- отразить этапы становления и развития бухгалтерской (финансовой ) отчетности в России;

- изучить особенности развития бухгалтерского учета и отчетности в России на основе МСФО;

- обозначить принципы составления отчетности в соответствии с МСФО;

- провести анализ методических аспектов предоставления финансовой отчетности в соответствии с МФСО.

Объектом данного исследования является бухгалтерская отчетность как система показателей имущественного и финансового положения.

Предметом курсовой работы выступают исторические процессы эволюционирования и основы реализации основных направлений развития бухгалтерского учета и отчетности в Российской Федерации с учетом к международных стандартов учета.

Теоретическую основу исследования составили труды отечественных и зарубежных ученых: Д. Лысенко, Е.И. Костюкова, В.А. Ким, А.А. Афанасьев и др., а так же нормативно-правовые документы и источники интернет.

При выполнении курсовой работы применялись экономико-статистический, монографический, сравнительный методы исследования, а также исторический анализ.

Структурно исследование представлено введением, двумя главами, содержащими подпункты, заключением, списком использованных источников и приложениями.

1. Исторические и методические основы развития финансовой отчетности

1.1. Понятие, виды и назначение учетной информации

В современных рыночных условиях чрезвычайно высока концентрация информационных потоков. Руководство предприятия обладает ограниченным временем для принятия решения, которое может существенно повлиять на конкурентоспособность и эффективность деятельности всей организации.

Каждое предприятие разрабатывает формы внутренней отчетности, ориентируясь, прежде всего, на свои потребности в информации, необходимой для принятия управленческих решений.

С одной стороны, не имея всей информации, руководство компании не сможет принимать рационально обоснованных решений, с другой стороны, если информации слишком много, то менеджеру труднее выделить самые важные данные, оказывающие наибольшее влияние на деятельность предприятия [7, с. 50]. Важным элементом в принятии решений является время, которое проходит от получения отчета до выработки решения и претворения его в управляющие действия.

Отечественную практику подачи учетной информации характеризует постоянное увеличение количества управленческой отчетности наряду с отсутствием системности в ее составлении.

Бухгалтерскую отчетность субъектов любого экономического субъекта Российской Федерации, можно разделить на:

1. Управленческую (производственную) – для внутреннего пользования [3, с. 32].

2. Бухгалтерскую (финансовую) отчетность - для всех заинтересованных пользователей [6, с. 18].

3. Налоговую отчетность (налоговые декларации)- для государственных налоговых органов.

4. Статистическую отчетность - для государственных органов статистического наблюдения.

Управленческая (производственная) отчетность для внутреннего пользования, предназначена для использования в управлении хозяйствующим субъектом (руководством, другим управленческим персоналом) [11, с. 12].

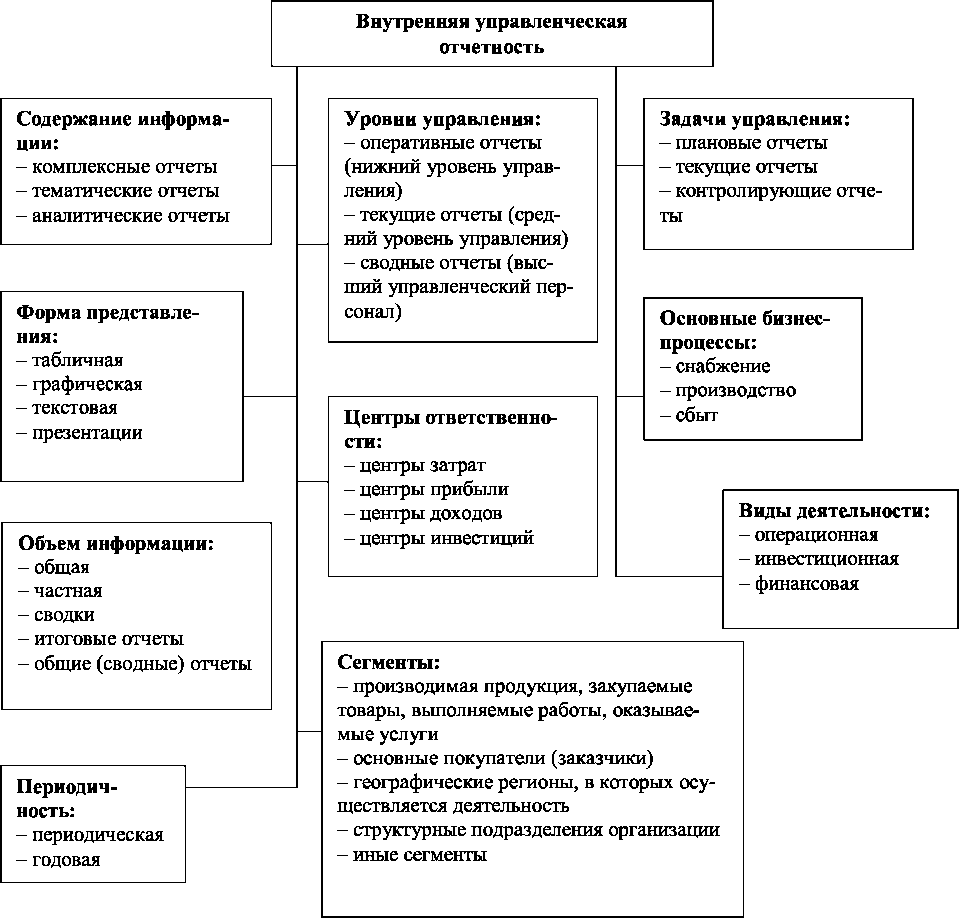

Единого подхода к классификации форм внутренней отчетности в настоящее время не существует. Согласно мнению ряда авторов, наиболее распространенными классификационными признаками внутренней управленческой отчетности являются содержание информации, уровень управления (представления), объем информации, формы представления, сферы деятельности (материальные потоки), виды деятельности [5, с. 4].

Классификация форм внутренней управленческой отчетности ( рисунок 1 приложения 1) может производиться и по другим признакам, которые каждый хозяйствующий субъект определяет самостоятельно с учетом специфики деятельности и управленческих целей [8, с. 45].

Оперативно обеспечивать менеджеров необходимой информацией призван бухгалтерский управленческий учет, с помощью которого составляется внутренняя управленческая отчетность по структурным подразделениям, центрам ответственности, видам деятельности, отдельным изделиям и т. д.

Бухгалтерская (финансовая) отчетность, именуемая до введения № 402-ФЗ «О бухгалтерском учете» как бухгалтерская отчетность, определение которой в соответствии с ФЗ «О бухгалтерском учете» соответствует содержащейся в ней информации: «бухгалтерская (финансовая) отчетность - информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период…» [1].

Налоговая отчетность (налоговые декларации) предназначена для фискальных целей и обязательна для составления хозяйствующими субъектами, круг которых установлен налоговым законодательством в зависимости от системы налогообложения прибыли.

Статистическая отчетность характеризуется как форма государственного статистического наблюдения, которая формируется в зависимости от категории и организационно-правовой формы их деятельности. Статистическая отчетность, как и налоговая отчетность, формируется не для управления деятельностью самого экономического субъекта [5, с. 6].

Если налоговая и статистическая отчетность, как обязательная отчетность, была основной, то бухгалтерская (финансовая) отчетность, до 2012 года, не являлась обязательной. В рамках экономических реформ России бухгалтерская (финансовая) отчетность становится необходимостью для развития субъектов малого предпринимательства.

С 2011 года, согласно приказу № 66н «О формах бухгалтерской отчетности организаций», определено, что состав отчетности, т.е. перечень или количество предоставляемых форм бухгалтерской (финансовой) отчетности не может быть сокращенным, т.е. формируется в полном объеме [2].

Для субъектов малого предпринимательства, согласно п.6. приказа № 66н , определено только право предоставления форм бухгалтерской отчетности по следующей упрощенной системе, т.е. без детализации показателей по статьям.

Вместе с тем, субъекты малого предпринимательства вправе формировать представляемую бухгалтерскую отчетность по общим правилам.

Следовательно, субъекты малого предпринимательства формируют бухгалтерскую (финансовую) отчетность самостоятельно, исходя из своих экономических интересов, определяя ее содержание, включая [15, с. 122]:

- ее состав или объем форм (количество или перечень форм) и их наименование;

- ее формы (или формат);

- оценку ее показателей;

- раскрытие учетной политики (учетной информации) [13, с. 227]

Возможность не формировать бухгалтерскую (финансовую) отчетность субъектами малого предпринимательства определена ФЗ «О бухгалтерском учете» тем, что бухгалтерский учет могут не вести индивидуальные предприниматели, в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, т.е. при отсутствии для ее формирования [1].

Однако предоставление возможности субъектами малого предпринимательства не формировать бухгалтерскую (финансовую) отчетность следует рассматривать не как запрет, а как право выбора исходя из своих экономических интересов.

Таким образом, такие признаки как: периодичность составления внутренней отчетности, ее точность, подробность, состав, индивидуальны для каждого предприятия, зависят от его специфики и управленческих целей.

При решении всех этих вопросов менеджеры предприятия руководствуются принципом экономичности, в соответствии с которым затраты на подготовку внутренней управленческой отчетности не должны превышать экономический эффект от ее использования, а правильное разграничение ее видов и затем включение в отчетность необходимых показателей (без лишней информации) позволит этого добиться.

1.2. Этапы становления и развития бухгалтерской (финансовой ) отчетности в России

Наиболее информативной формой, которая позволяет принимать обоснованные управленческие решения, является Бухгалтерский баланс - основа бухгалтерской отчетности.

Состав статей бухгалтерского баланса формируется исходя из условий хозяйственной деятельности, процессов воспроизводства и требований основных групп пользователей. В процессе развития хозяйственной деятельности бухгалтерский баланс и нормативно-правовая база его формирования постоянно изменяются, совершенствуются. С усложнением деятельности изменяется и отчетность. В процессе составления отчетности возникает необходимость, как детализации статей, так и их объединение (агрегирование) или сокращение [3, с. 76].

К сожалению, не всегда состав показателей основных форм отчетности, рекомендованных подзаконными актами, удовлетворяет требованиям пользователей. Складывается впечатление, что нормативно-правовая база и законодательные регламентации по составлению бухгалтерского баланса не учитывают нужд пользователей и, соответственно, потребностей финансового и экономического анализа.

Как известно, баланс составляет главный бухгалтер, и для оперативности его составления было бы удобнее формировать дополнительную внутреннюю отчетность по отдельным участкам бухгалтерского учета. В итоге бухгалтерский баланс заполнялся бы на основании внутренней отчетности методом перенесения остатков из внутреннего отчета в соответствующую строку баланса [24]. В результате значительно сокращается трудоемкость при заполнении формы и появляется возможность составления, назовем его, коммерческого баланса - баланса, который удовлетворяет требованиям пользователей, заинтересованных в результатах деятельности предприятия.

Для систематизации информации о развитии учетной системы и формирования отчетности в РФ необходимо обозначить основные этапы развития бухгалтерской отчетности. В развитии бухгалтерской отчетности в России можно выделить следующие основные этапы [7, с. 54]:

Первый этап: становление отчетности (1898-1916 гг.).

Второй этап: отчетность во времена военного коммунизма (1917-1921

гг.).

Третий этап: отчетность в период НЭПа и годы ВОВ (1921-1945 гг.).

Четвертый этап: отчетность в послевоенные годы (1946-1960 гг.)

Пятый этап: отчетность в условиях административно-командной системы (1960-1980 гг.).

Шестой этап: отчетность на этапе становления рыночных отношений в России (1981 - 2000 гг.).

Седьмой этап: отчетность на современном этапе развития рыночных отношений и перехода на МСФО (с 2000 г. по настоящее время) [17, с.90].

Первый этап (1898 - 1916 гг.) знаменателен введением Положения о государственном промысловом налоге, в котором отдельные статьи посвящены бухгалтерской отчетности. Положение было утверждено 08.06.1898 г. и содержанием напоминало главу 25 Налогового Кодекса РФ.

Отчеты и балансы предприятий, акционерных обществ, которые подлежали публикации, составлялись по формам, утверждаемым Министерством финансов по соглашению с государственным контролером и с соответствующими ведомствами. 26 мая 1899 г. Министерством финансов России была утверждена Инструкция № 60 «О применении Положения о государственном промысловом налоге». В данном документе был определен перечень предприятий, обязанных публиковать бухгалтерскую отчетность. В их число входили: торговые и промышленные предприятия, банки и ломбарды; ссудосберегательные товарищества и другие кредитные учреждения, которые на основании уставов обязаны были публиковать свои отчеты [9, с. 97-99].

Тем не менее, до 1910 г., этим Положением формы отчетов установлены не были.

Второй этап (1917-1921 гг.). Революция 1917 года поставила счетоводство и отчетность предприятий в новые условия, определила задачи, направленные на удовлетворение потребностей государства [16, с. 37]. Отчетность социалистического времени должна была более полно отображать для широких трудящихся масс хозяйственную деятельность страны, обеспечивая при этом всесторонний контроль. 5 декабря 1917 г. было издано Постановление СНК «Об образовании и составе коллегии Комиссариата госконтроля». В составе Комиссариата была создана Центральная государственная бухгалтерия, на которую были возложены обязанности по составлению годовых бухгалтерских отчетов и др.

Третий этап (1921-1945 гг.) характеризовался тем, что форма счетоводства законодательными актами не предусматривалась, предприятиям было предоставлено право выбирать любую форму отчетов, соблюдая лишь основные принципы двойной бухгалтерии.

Четвертый этап (1946-1960 гг.) отмечен тенденцией к повышению аналитичности баланса. Так, в результате постоянных изменений и дополнений общее число показателей баланса выросло с 250 по форме, утвержденной в январе 1941 года, до 415 по форме 1953 года. Перегруженность форм бухгалтерской отчетности различными аналитическими статьями была очевидна.

Пятый этап (1961-1980 гг.) характеризуется новыми целями и задачами, возникшими в связи с процессами преобразований, происходившими в стране [20, с. 90-94].

На шестом этапе, к 1990-м годам обозначилась проблема, связанная с унификацией бухгалтерской отчетности для предприятий различных сфер деятельности и форм собственности. Министерство финансов СССР Письмом от 12 октября 1990 г. ввело, начиная с 1991 года единую отчетность для всех предприятий. Номенклатура статей при этом была укрупнена [16, с. 39].

Пройдя все этапы, бухгалтерская отчетность неуклонно приближается к международным стандартам. В данный момент многие компании перешли на применение МСФО.

Настоящий этап развития отчетности в России характеризуется не только внедрением на предприятии МСФО, но и использованием информационных систем, которые способны автоматически проводить конвертацию учетных данных из Российских стандартов бухгалтерского учета (РСБУ) в МФСО, что позволяет сэкономить массу времени.

1.3. Особенности развития бухгалтерского учета и отчетности в России на основе МСФО

В настоящее время бухгалтерский (финансовый) учет и формирование бухгалтерской отчетности в России претерпевают все большие изменения, связанные с адаптацией к требованиям международных стандартов бухгалтерского учета.

Основное направление развития бухгалтерского учета и отчетности в Российской Федерации - повышение качества информации, формируемой в них. Мировой опыт показывает, что характеристики, определяющие полезность информации, достигаются непосредственным использованием Международных стандартов финансовой отчетности (МСФО) или применением их в качестве основы построения национальной системы бухгалтерского учета и отчетности [18, с. 14].

Вступление России в ВТО, требования законов «О консолидированной финансовой отчетности» и «О бухгалтерском учете», новые правила раскрытия информации Федеральной службы по финансовым рынкам России и другие аргументы в пользу перехода российских организаций на МСФО.

Международные стандарты финансовой отчетности повышают степень сравнимости финансовой информации. Они улучшают эффективность размещения и стоимость капитала. Это приносит пользу не только тем, кто предоставляет привлеченный или собственный капитал, но также и тем предприятиям, который ищут капитал, поскольку это снижает их расходы на соблюдение нормативных требований и устраняет неопределенность, которая влияет на их затраты на привлечение капитала. Общепринятые стандарты также повышают согласованность качественных аудиторских проверок и облегчают процесс обучения и профессиональной подготовки [25].

Целью трансформации бухгалтерской (финансовой) отчетности является повышение качества информации, формируемой в бухгалтерском учете и отчетности, и обеспечение гарантированного доступа к ней заинтересованных пользователей.

Основополагающим документом для составления отчетности служит МСФО 1 «Представление финансовой отчетности». Цель данного стандарта заключается в регламентации представления финансовой информации общего характера использования. В МСФО 1 сформулирован ряд общих положений, касающихся формирования и представления финансовой компании [26].

Считаем, что рассматривать проблемы перехода отечественного учета на международные стандарты следует начинать со сравнительной характеристики учетных принципов указанных систем.

Проводя сравнительный анализ, можно выявить расхождения в сфере определения целей и задач отчетности.

Так, целью финансовой отчетности общего назначения является представление информации о финансовом положении, финансовых результатах деятельности и движении денежных средств компании, полезной для широкого круга пользователей при принятии экономических решений. Финансовая отчетность также показывает результаты управления ресурсами, доверенными руководству компании (п. 7 МСФО 1) [23]. Как видно, международные стандарты делают значительный акцент на определенные группы пользователей. В то время как в РСБУ нет четкого указания, что цель финансовой отчетности состоит в представлении информации об организации, полезной для широкого круга пользователей при принятии экономических решений.

Еще одной отличительной особенностью МСФО и РСБУ является различие требований к формированию баланса [14, с. 71].

Тем не менее, и МСФО, и РСБУ предусматривают возможность включения в состав показателей баланса дополнительных статей, если это позволяет сформировать более полное представление о финансовом положении организации. Если в п. 10 ПБУ 4/99 содержится прямое указание на возможность не включения в состав показателей баланса (и других форм отчетности) статей, по которым отсутствуют числовые показатели, то МСФО аналогичного указания не содержит, поскольку, не предписывает порядок или формат, в котором должны представляться статьи, а лишь определяет перечень статей, в разрезе которых должна быть представлена вся имеющаяся информация об организации (ее финансовом положении и результатах деятельности) [14, с. 82-83].

Проблемам, связанным с совершенствованием и составлением отчетности по новым требованиям посвящены работы многих отечественных ученых. Одни считают, что такой шаг принесет пользу российской экономике, другие же видят в этом лишь увеличение объема работы и материальных затрат.

Аудитор Фомичева Л.П. в своей работе «Трансформация финансовой отчетности в соответствии с требованиями МСФО» пишет: «МСФО не содержат образцы форм финансовой отчетности, обязательных к применению, в них имеются только упоминания о статьях, которые должны быть в отчетности, а также об обязательном раскрытии информации в примечаниях к отчетности» [19, с. 14].

Из этого Фомичева Л.П. делает вывод, что индивидуальные формы отчетности, порядок представления в них статей и их детализацию организации разрабатывают самостоятельно с учетом требований, предъявляемых стандартами. Автор отмечает, что составлять отчетность по МСФО можно двумя путями [18, с. 25]. Первый - параллельное ведение финансового учета по РСБУ и МСФО. Второй - трансформация данных отчетности по РСБУ и МСФО. Самым трудоемким является первый путь - вести два параллельных учета. Основное программное обеспечение, которое можно приобрести, - это либо очень сложные системы учета типа SAP, Cognos и т.п., либо небольшие системы отечественных производителей. Программные продукты очень дороги, их внедрение требует больших материальных и временных затрат, позволить себе могут только крупные компании. В связи с этим практически все организации готовят отчетность по МСФО путем перегруппировки, перекладки отчетных данных бухгалтерской отчетности, составленной в соответствии с РСБУ. [19, с. 15-16].

Заявить о переходе на МСФО организация может только один раз. Поэтому компании решатся сделать это, только будучи уверены в своих силах и знаниях специалистов. Кроме того, для годовой отчетности необходимо с использованием международных стандартов представить показатели двух сопоставимых налоговых периодов, то есть за два финансовых года.

Кроме того, сложность текстов международных стандартов; отсутствие разъяснений новых понятий, комментариев к МСФО для российских специалистов; недостаток квалифицированных специалистов; высокая стоимость обучения для получения международного сертификата по МСФО; высокая стоимость проведения аудиторских проверок и оказания консалтинговых услуг.

Таким образом, последствия перехода на МСФО для компаний могут иметь как положительные, так и отрицательные стороны. Среди положительных аспектов внедрения МСФО можно выделить совершенствование внутренней системы управления предприятием за счет использования единых методик учета в целях управления хозяйственной деятельностью, а также повышение конкурентоспособности компании за счет обеспечения надежной и прозрачной информацией заинтересованных пользователей, улучшение сопоставимости показателей и, как следствие, увеличение возможностей для анализа их деятельности и облегчение доступа к международным рынкам капитала. К отрицательным факторам внедрения МСФО можно отнести сложность перехода с РСБУ на МСФО, рост управленческих затрат на ведение параллельного учета по национальным и международным требованиям, а также трудности трансформации бухгалтерской отчетности и другие.

Подводя итоги реформы бухгалтерского учета, можно отметить достижения, связанные с введением и применением МСФО в России, и еще нерешенные проблемы.

2. Исследование современных тенденций перехода на международные стандарты в условиях российской практики

2.1.Принципы составления отчетности в соответствии с МСФО

Необходимость составлять финансовую отчетность по международным стандартам возникала давно, в первую очередь у предприятий, работающих с иностранными банками и инвесторами. Зачастую компании, составляющие отчетность по международным стандартам, могут рассчитывать на более низкие процентные ставки при привлечении кредитов, больший объем финансирования, поскольку инвестор в этом случае способен объективно оценить риски и финансовое положение компании.

Также параллельную отчетность по МСФО ведут компании, которым необходимо понимать реально существующее финансовое положение компании [4, с. 39].

В то время как российские стандарты декларируют превосходство формы над содержанием, основная цель МСФО – получение максимально достоверной информации о состоянии компании, которая необходима ин-весторам для корректной оценки и составления достоверных прогнозов.

МСФО и ПБУ — документы различного правового статуса. При их подготовке применяются различные подходы, обусловленные отличиями в профессиональных традициях и менталитете наших бухгалтеров и бухгалтеров других стран.

Ниже на схеме рисунка 2 показана регламентированная отчетность по российскому законодательству и по МСФО [12, с. 147].

Следует отметить, что отчетность, составленная в соответствии с МСФО, нацелена на отражение реальной картины происходящего, в то время как российская отчетность организаций направлена в первую очередь на минимизацию налогов.

Рис. 2. Регламентированная отчетность по РСБУ и МСФО

Главное отличие балансового отчета, составленного по МСФО, от российского баланса состоит не только в структуре самого отчета, но и в том, что российский баланс характеризуется уравнением «Активы = Пассивы», а балансовый отчет, подготовленный в соответствии с требованиями МСФО: «Активы — Обязательства = Собственный капитал». Кроме того, в российском балансе статьи строго закреплены за разделами, согласно же МСФО этого нет.

По сути, стандарты МФСО – это принципы трансформации, а не правила составления отчетности, в них нет установленного плана счетов, требований к оформлению первичной документации [14, с. 131].

Трансформация бухгалтерской отчетности – это внесение коррективов в счета бухгалтерской отчетности. Несмотря на то, что изменение системы бухгалтерского учета не является обязательным мероприятием в организациях, переход к МСФО отчетности очень важен.

Существует два основных приема трансформации отчетности в России:

1. Ввести одновременно два вида бухгалтерской отчетности, трансформировать информацию из нескольких проводок. Этот прием эффективен и удобен, потому что помогает уклониться от ошибок при составлении отчетности.

При этом этот метод требует повышенных затрат и возможен при отлаженной системе. Как правило, осуществляется если российская и иностранная компания, активно и плодотворно взаимодействуют и их партнерство предполагает долгосрочное сотрудничество, то руководству

Российской компании выгодно выбрать первый метод.

2. Второй прием заключается в проведении так называемой трансформации, в возможно лишь после того как российская компания составит документацию. Этот метод более выгоден с экономической точки зрения, требует меньших затрат денежных средств, в сравнении с параллельной документацией. Существует несколько крупных специализированных организаций осуществляющих услуги по трансформации бухгалтерской отчетности [10, с. 109].

Для приведения российских финансовых документов в соответствие с мировыми стандартами, нужно внести некоторые коррективы. На этапе подготовки осуществляют:

– перевод денежных средств из рубля в иностранную валюту;

– исправление амортизации, так как могут использоваться разные

методы ее исчисления;

– создание резервов под снижение стоимости активов и по

сомнительным долгам;

– изменение классификации краткосрочных и долгосрочных активов;

– изменение отложенных налогов в соотношении с МСФО [9, с. 216].

Трансформация осуществляется при помощи электронных баз данных и электронных таблиц, из которых с одной стороны составляется конечная отчетность в соответствии с мировыми стандартами, с другой стороны полностью прослеживается путь трансформации бухгалтерской отчетности.

Процесс трансформации, как правило, осуществляется в 5 этапов:

1. Анализирование первичной документации организации, их соответствие отечественным допущениям бухгалтерского учета и основным показателям МСФО. Информацию из документов учитывают в информационных таблицах, записывая в них сальдо по синтетическим и аналитическим счетам;

2. Создание предварительного баланса и оборотно-сальдовых ведомостей за прошедший период отчета, в соответствии с имеющимися расхождениями бухгалтерской системы в России и МСФО;

3. Составление корректирующих проводок, на основании которых, каждый счет будет, трансформироваться в соответствии с МФСО. На этой стадии снова формируют баланс, создаваемый по российским правилам, но по экономической сущности уже соответствует международным стандартам;

4. Рееклассификация (переклассификация) счетов в МСФО. Создание плана счетов с подразделами на обязательства, активы, капиталов и производных к ним счетов доходов и расходов;

5. Составление промежуточных и конечных отчетов МСФО [3, с. 112].

В случае, когда трансформация бухгалтерских и финансовых документов осуществляется посторонней компанией, руководитель организации имеет право потребовать пояснения к каждой проведенной стадии операции.

При трансформации отчетности бухгалтерам нужно следовать положениям МСФО и оторваться от российских реалий бухгалтерского учета.

Этот процесс сложный и дорогостоящий, потому что его будет необходимо вести с требованиями российского налогового законодательства.

Однако, основными экономическими факторами, стимулирующими российские предприятия к внедрению МСФО, являются:

1. Возможность доступа к дешевым по сравнению с российской банковской системой иностранным инвестициям для стимулирования инвестиционных процессов. Российские банки предпочитают работать с так называемыми короткими деньгами, а длинные предоставляют под проценты, которые делают получение кредитов своим пользователям делом невыгодным. Получение кредитов в зарубежных банках отечественными предпринимателями практически недоступно. Выход на зарубежные рынки капитала сталкивается с требованиями кредиторов предоставить качественную финансовую информацию, т. е. финансовой отчетности в соответствии с МСФО.

2. Рост рыночной капитализации. Акции значительной части российских организаций недооценены по сравнению с акциями европейских компаний по причине разных подходов в применении стандартов финансовой отчетности.

Таким образом, предприятия уже сейчас должны активно внедрять к составлению бухгалтерской отчетности по российским стандартам, налоговому учету еще и составлении отчетности соответствующей МСФО.

2.2. Методические аспекты предоставления финансовой отчетности в соответствии с МФСО

Международный стандарт финансовой отчетности «Представление финансовой отчетности» (МСФО 1) представляет необходимые руководства по структуре финансовой отчетности, включая требования к содержанию отчетных форм, раскрытию учетной политики, примечаний и приложений, а также по обязательным требованиям к существенности информации, представлению сравнительной информации и другим актуальным вопросам финансовой отчетности [26].

Он определяет порядок составления финансовой отчетности отдельной компании и сводной финансовой отчетности группы компаний. Подчеркивается отсутствие каких-либо препятствий для составления сводной финансовой отчетности, равно как и отчетности головной (материнской) компании по международным и национальным стандартам в одном документе, если базовые условия составления каждого из них будут четко и полно раскрыты в разделе об учетной политике.

Стандарт определяет назначение финансовой отчетности и возлагает ответственность за ее составление и представление на совет директоров и (или) другой руководящий орган акционерного общества либо иной организационной формы предприятия. Он применяется ко всем типам организаций и компаний (включая банки, страховые компании).

Согласно МСФО 1 полный комплект финансовой отчетности должен включать:

- бухгалтерский баланс;

- отчет о прибылях и убытках,

- отчет об изменениях в капитале;

- отчет о движении денежных средств;

- заявление об учетной политике;

- пояснительные примечания к отчетности [26].

Бухгалтерский баланс обобщает и отражает количественную информацию о трех важнейших элементах финансовой отчетности: активах, обязательствах и капитале компании. Стандарт предусматривает минимальное число линейных статей баланса раскрывающих эти элементы.

Линейные статьи, приведенные в стандарте, не исчерпывают всех возможных статей, которые каждая компания, составляющая отчетный бухгалтерский баланс может включить в него, выделяя информацию, которая требуется другими МСФО, или которая необходима для достоверного и полного представления о финансовом положении компании.

Разделение и группировка в балансе активов и обязательств на долгосрочные и краткосрочные производится по решению самой компании, представляющей отчетность. Форма баланса не является заданной, но в любой форме следует раскрывать суммы, погашение или возмещение которых ожидается более чем через 12 месяцев от даты составления отчетности.

Независимо от форм баланса, вопрос о выделении дополнительных статей актива необходимо решать исходя из их характера и ликвидности активов, существенности информации о них.

Вторым важным критерием для представления дополнительных статей актива являются их функции в данной компании. Например, финансовые активы подразделяются на облигации, векселя, акции других компаний. Запасы подразделяются на товары, материалы, незавершенное производство, готовую продукцию; в дебиторской задолженности выделяют расчеты с покупателями и заказчиками, авансы и предоплаты, расчеты со связанными сторонами, долгосрочную задолженность, срок возмещения которой наступает в следующем году.

Выделение дополнительных статей в информации об обязательствах необходимо проводить в зависимости от размера, характеристики и времени их погашения. Прежде всего, желательно выделить прямые обязательства и резервы, среди которых выделяют пенсионные, социальные и любые другие резервы, являющиеся существенными для раскрытия обязательств организации.

Обязательства могут подразделяться на процентные и беспроцентные; краткосрочные и долгосрочные; возникшие в результате коммерческой или финансовой деятельности по привлечению средств, авансы полученные и векселя выданные; в кредиторской задолженности желательно выделить расчеты с поставщиками и подрядчиками, расчеты со связанными сторонами, долгосрочные обязательства, подлежащие погашению в следующем отчетном году [25].

Рассмотрим практические основы раскрытия информации по операциям, на примере собственников-работников микро- и малого бизнеса в рамках выбранного формата отчетности, а также порядок расчета данных показателей. Выделение операций собственников-работников необходимо для лучшего понимания реального положения организации. Выбор и последующее отражение таких данных является бухгалтерским вопросом, основанным на профессиональном суждении бухгалтера как ведущего работника по экономическому направлению действующего предприятия.

Отражение таких операций в формируемой финансовой отчетности, составленной на основе адаптации МСФО для российской практики учета, представлено в таблице 1.

Таблица 1

Отражение доходов собственников-владельцев в отчетности

|

Показатель дохода собственника-владельца |

Отчет о финансовом положении |

Отчет о прибыли за период и нераспределенной прибыли |

Отчет о движении денежных средств за отчетный период |

Примечание |

|

Операции с переходом права собственности |

||||

|

Доход с собственности (аренда) |

Нет |

Да |

Да |

Да |

|

Доход по трудовому договору (зарплата) |

Нет |

Да |

Да |

Нет |

|

Проценты на капитал (дивиденды) |

Да |

Да |

Да |

Да |

|

Приобретение активов, оплата обяза- тельств, не числящихся на балансе |

Нет |

Да |

Да |

Нет |

|

Операции без перехода права собственности |

||||

|

Возвратные средства или их процент (авансы, займы) |

Да |

Нет |

Да |

Да |

|

Деловая репутация |

Да |

Да |

Да |

Да |

|

Прибыль, направляемая на развитие предприятия |

Да |

Да |

Нет |

Нет |

|

Приобретение активов, оплата обязательств, числящихся на балансе |

Да |

Да |

Да |

Нет |

Особенности, заложенные в МСФО для МСБ, представляют предприятию широкие, во многом зависящие от сферы деятельности и сложившихся правил ведения учета возможности по составлению финансовой отчетности микро- и малым бизнесом. Организация может выбрать один из трех вариантов представления информации (табл. 2) [22].

Таблица 2

Варианты представления отчетности по МСФО для МСБ

|

Вариант |

Отчетная форма |

|||||

|

Первый |

Отчет о финансовом положении |

Отчет о прибыли за год и нераспределенной прибыли |

Отчет о движении денежных средств за отчетный период |

Примечания |

- |

- |

|

Второй |

Отчет о финансовом положении |

Отчет о совокупном доходе за период. Отчет о совокупном доходе |

Отчет об изменениях в капитале за отчетный период |

Отчет о движении денежных средств за отчетный период |

Примечания |

- |

|

Третий |

Отчет о финансовом положении |

Отчет о прибылях и убытках |

Отчет об изменениях в капитале за отчетный период |

Отчет о движении денежных средств за отчетный период |

Примечания |

|

Предпринимательская прибыль, отражаемая по операциям собственников-работников через расходование средств в отчете о финансовом положении, может оказывать различное влияние на предоставляемые данные, отражаемые в финансовой отчетности предприятия.

Информация по владельцам-собственникам, отражаемая в отчете о финансовом положении, требует последующих корректировок для целей проводимого финансово-экономического анализа в части влияния понесенных расходов или полученных доходов по данным операциям по формуле:

Рс = АО + АОр - АОд, (1)

где Рс - расходы предприятия на собственника;

АО - стоимость активов (обязательств), при-обретенных (отраженных) в интересах собс-твенника - владельца бизнеса;

АОр - расходы, понесенные предприятием, в связи с операциями по приобретению актива (признанием обязательства);

АОд - доходы, полученные предприятием в связи с операциями по приобретению актива (признанием обязательства).

Благодаря отчету о прибыли за период и нераспределенной прибыли руководство в состоянии получить представление о финансовых результатах деятельности организации за определенный период. При формировании отчетности необходимо в статьях отчета выделять влияние операций собственников-владельцев, что вызвано их управленческой функцией в собственном бизнесе. В тех случаях, когда при производстве товаров, оказании услуг используется труд данных лиц, он отражается как затраты предприятия, но подлежит выделению из общих показателей. В рамках раскрытия информации о доходах и расхода, влияющих на предпринимательскую прибыль (формулы (2) - (4)), необходимо уделить особое внимание вопросам оптимизации и минимизации затрат при возможном сопоставлении или трансформации отчетности из формата МСФО для МСП в формат российских положений по бухгалтерскому учету для налоговых и иных ор-ганов.

Примерный формат отчета, раскрывающего данные:

ПрПпрод = ВалП - КР -УР + Рв + Ра + Рнс, (2)

где ПрПпрод - предпринимательская прибыль от продаж (операционная);

ВалП - валовая прибыль;

КР - коммерческие расходы;

УР - управленческие расходы;

Рв - расходы по вознаграждениям собственников-работников;

Ра - расходы на приобретение активов собственникам-работникам;

Рнс - расходы по налогам, сборам и иным аналогичным платежам, связанным с операциями собственников-работников.

На основании раскрытых данных определяется предпринимательская прибыль до налогообложения предприятия по формуле 3:

ПрПдоН/О = Прпрод + П(Д)пр -У(Р)пр + Рпр,(3)

где ПрПдоН/О - предпринимательская прибыль до налогообложения;

П(Д)пр - прочие доходы (прибыли);

У(Р)пр - прочие расходы (убытки);

Рпр - прочие расходы, связанные с операция-ми собственников-работников.

При исчислении показателя чистой прибыли не учитываются суммы отложенного налога, что связано с неприменением малым бизнесом п. 2

Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02. Для исчисления чистой предпринимательской прибыли необходимо воспользоваться формулой

ПрЧП = ПрПдоН /О - Н ± РН, (4)

где ПрЧП - показатель чистой прибыли;

Н - налог на прибыль или иные аналогичные платежи, корректировки;

РН - изменение суммы налога, связанное с операциями собственников-работников.

Можно выделить два направления изучения влияния таких операций на финансовый результат и эффективность компании на основе представ-ленной формы отчетности (табл. 3 приложение 2) [21, с. 15-17].

Таким образом, по результатам представленных данных можно сказать:

1) изучение очищенных показателей от данных предпринимательской прибыли в рамках финансового и управленческого анализа предприятия в целях изучения эффективности деятельности и формирования дальнейших планов развития бизнеса. При данном направлении анализа необходимо уделить повышенное внимание вопросу определения порога неснижаемой величины выплат собственникам-работникам. Это необходимо для исчисления реальных показателей финансово-экономического положения. При определении суммы такого порога бухгалтер должен исходить как минимум из трех точек зрения - запросов руководства, рыночных данных по вознаграждениям за аналогичные услуги и собственных профессиональных суждений, исходя из своего опыта;

2) изучение конечного финансового результата предприятия с выделением предпринимательского финансового результата и балансовых показателей прибыли или убытка для последующего определения влияния данных результатов на показатели ликвидности, платежеспособности, финансовой устойчивости при выводе средств и активов из бизнеса. Достижение поставленных задач перед бухгалтером не только как работником в области учетного процесса, но и как специалистом широкого профиля в рамках проводимого экономического анализа может быть выполнено при наличии информации по движению денежных средств, их эквивалентов и иных высоколиквидных активов предприятий микро- и малого бизнеса.

Отчет о движении денежных средств позволяет компании получать информацию об источниках денежных средств и их использовании в данном временном периоде, отражает денежные поступления с классификацией по основным источникам и ее денежные выплаты по основным направлениям использования в течение периода.

Внесенные предложения по совершенствованию бухгалтерского учета и формированию отчетности на предприятиях малого бизнеса путем внедрения МСФО позволят повысить значение учетной информации и формируемых отчетов, усилив роль бухгалтерского учета, и показать руководству и собственникам важное место бухгалтера в системе управления современным субъектом микро- и малого бизнеса.

ЗАКЛЮЧЕНИЕ

Подводя итог исследования необходимо отметить, что при написании курсовой работы было доказано, что анализ бухгалтерской отчетности является неотъемлемой частью процесса контроля за принятыми и принимаемыми управленческими решениями финансовых менеджеров, основой анализа финансового состояния предприятия, составным элементом комплексного экономического анализа финансово-хозяйственной деятельности предприятия.

Бухгалтерская отчетность организации является документом унифицированной формы, который в полной мере раскрывает финансовое состояние фирмы, описывает имущество, ей принадлежащее, и отражает итоги ее деятельности за определенный период. Стоит отметить, что все данные, представленные в отчете, считаются показателями взаимосвязанными и взаимозависимыми. То есть, информация является обоснованной, свойством случайности не обладает.

Говоря о тенденциях развития отечественной бухгалтерской отчетности и ее перспектив, необходимо отметить целенаправленное сближение баланса, отчета о прибылях и убытках и пояснений к ним с международными стандартами учета и отчетности. Переход к международным стандартам учета и отчетности позволяет с наименьшими затратами времени и сил найти методические подходы к отражению новых для России объектов учета, привести бухгалтерскую информацию к виду, удобному для ее пользователей.

Созданная в России многоуровневая система нормативного регулирования бухгалтерского учета позволила в течение нескольких последних лет плавно перейти к принятой во всем мире терминологии и принципам учетной работы. Но в то же время это лишь первый шаг на пути сближения отечественного учета и отчетности с международными стандартами.

Задачей последних является не столько описание методов учета, сколько установление единых требований по раскрытию информации в публикуемых отчетах. А на этом направлении существует еще немало проблем. Это связано в первую очередь со спецификой российской отчетности.

Конечно, применение МСФО имеет множество преимуществ, но это перспектива в будущем. В настоящее время развитие бухгалтерского учета и отчетности в России происходит под влиянием западных теорий, однако бухгалтерский учет нашей страны всегда основывался на принципах и методах, обусловленных российской экономикой и менталитетом отечественной учетной системы.

В связи с этим, на наш взгляд, необходимо с особой осторожностью трансплантировать зарубежные учетные принципы в российский учет. Хотя, следует признать, что с помощью внедрения международных стандартов финансовой отчетности (МСФО, IFRS), бухгалтерская отчетность компании становится прозрачнее, ее анализ эффективнее. Для многих российских предприятий применение МСФО является обязательным инструментом для перехода на качественно новую ступень развития.

Однако, серьезные результаты в становлении бухгалтерской отчетности международного качества, опираются на тревожные проблемы, которые обнаруживаются:

- в неимении закрепленного официально статуса отчетности, которая формируется по МСФО;

- в формализованности органов регулирования и предприятий к различным показателям, параметрам и принципам бухгалтерской отчетности, соответствующих рыночным реалиям;

- сверхвысоких затрат финансовых ресурсов предприятий на трансформацию отчетности по МСФО;

- избыточная загруженность хозяйствующих субъектов в составлении и предоставлении отчетности государственным органам власти и контролирующим организациям и потребность вести налоговый учет наряду с бухгалтерским;

- неорганизованность контролирующей системы качества составления бухгалтерской отчетности, которая включает в себя низкий уровень профессиональной подготовки аудиторских организаций;

- недостаток профессиональны бухгалтерских объединений и их участие в решении важных проблем, нехватка заинтересованных бухгалтеров и пользователей отчетностью, острая необходимость развития бухгалтерского учета как профессии;

- большое количество неподготовленных бухгалтеров и аудиторов и отсутствие умений пользоваться документацией составленной по МСФО.

Бухгалтер, трансформирующий бухгалтерскую отчетность, обязан понимать, что отчетность это показатель эффективности и высокого уровня предприятия, а не комплекс таблиц и форм. Очень часто при трансформации бухгалтерской информации появляется еще одна проблема, заключающаяся в недостатке информационной базы или алгоритма соединения данных в определенный подраздел. Эта проблема влияет не только на работников бухгалтерии, но и на специалистов других подразделений организации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (ред. от 23.05.2016) // Справочно-правовая система Консультант Плюс

Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» // Справочно-правовая система Консультант Плюс

Аксенова А. Бухгалтерский и управленческий учет: сравнение российских и международных стандартов / Аксенова А., Гершун А. М., 2012. – 217 с.

Афанасьев А.А. Переход на МСФО: проблемы и перспективы. Причины перехода на МСФО // Финансовый директор. – 2014. – №12. –С. 38 – 40.

Бреславцева Н. А., Сверчкова О. Ф. Управленческая отчетность: классификация, идентификация и императивы // Управленческий учет. - 2012. -№ 1. - С. 3-11.

Бухгалтерская (финансовая) отчетность: Учеб. пособие/ Под ред. проф. Ю.И. Сигидова и проф. А.И. Трубилина. – М.: ИНФРА-М, 2013. – 366 с.

Ким В.А. Этапы формирования бухгалтерской (финансовой) отчетности / Формирование экономического потенциала субъектов хозяйственной деятельности: проблемы, перспективы, учетно-аналитическое обеспечение. Материалы IV международной студенческой научной конференции, 2014. - С. 50-55.

Клычова Г. С., Закирова А. Р. Методика формирования внутренней управленче¬ской отчетности в сельскохозяйственной организации // Вестник Казанского ГАУ. - 2013. - № 1(19). - С. 44-48.

Костюкова Е.И. Бухгалтерский учет и анализ: учебное пособие. - М.: КНОРУС, 2014. – 408 с.

Костюкова Е.И. Учет затрат, калькулирование и бюджетирование в отраслях производственной сферы: учебное пособие. Ставрополь: Седьмое небо, 2013. - 313 с.

Лысенко Д. Управленческая отчетность // Аудит и налогообложение. - 2012. - № 3. – С.12

Манюрова Д.М.Основные тенденции и принципы формирования РПБУ с применением МСФО / Сборник материалов II международной межвузовской научно-практической конференции, посвященной памяти проф. Петровой В.И. и проф. Баканова М.И.. , 2016. – С. 145-149

Ребикова Ю.Ю. Роль бухгалтерской отчетности в развитии субъектов малого предпринимательства // Современное общество и наука: социально-экономические проблемы в исследованиях преподавателей Вуза: Сборник научных статей по итогам Международной научно-практической конференции. Г.Н. Дудукалова, 2015. – С.226-230

Ремизова Е.Ю., Султанова Г.С. МСФО: учет и отчетность: практ. пособие. – М.: Изд-во «Омега-Л», 2013. – 328 с.

Сигидов Ю.И. Теория бухгалтерского учета: учеб. пособие. – М.: ИНФРА-М, 2016. – 326 с.

Сладкова С.А. Развитие бухгалтерской отчетности в России // Современный бухучет.- 2014. - № 12. - С.36-43.

Соколов Я.В. Бухгалтерский учет: от истоков до наших дней. - М.: Аудит, ЮНИТИ, 2013. - 256 с.

Фомичева Л.П. Стандарты МСФО // Бухгалтерский учет. - 2014. - № 2. - С. 24-33

Фомичева Л.П. Трансформация финансовой отчетности в соответствии с требованиями МСФО // Бухгалтерский учет. - 2013. - № 2. - С. 14-16.

Чернышева З.Д. Развитие бухгалтерского учета и отчетности как информационной базы оценки финансового состояния организаций: монография. - Белгород: Издательство БУКЭП, 2013. – 546 с.

Широбоков В.Г., Созонов А.С. Отражение информации собственников - работников микро - и малых предприятий по МСФО для малого и среднего бизнеса // Международный бухгалтерский учет. – 2012. - № 4. – С. 14-20

Международные стандарты финансовой отчетности для малых и средних предприятий, разд. 4 «Отчет о финансовом положении» URL: http://www. ifrs. org/IFRS+for+SMEs/IFRS+for+SMEs+and+related +material. htm#sme_ru (дата обращения: 24.07.2016)

Основы МСФО (IAS, IFRS) URL: http://www.snezhana.ru/msfo/ (дата обращения: 16.07.2016)

Понятие, построение и содержание бухгалтерского баланса. URL: http: www. money- counter (дата обращения: 24.07.2016)

Пособие по МФСО для специалистов в области бухгалтерского учета отчетности URL: http://finotchet.ru/go/A/PR.POD.pdf (дата обращения: 24.07.2016)

Состав и порядок представления финансовой отчетности (МСФО 1, 34, 7, 14) URL: http://cde.osu.ru/demoversion/course112/3_1.html (дата обращения: 24.07.2016)

Рис. 1. Классификация внутренней управленческой отчетности

Приложение 2

Таблица 3

Фрагмент отчета о прибыли за период и нераспределенной прибыли

|

Пункт МСФО для МСБ |

Статьи показателей отчета о прибыли и нераспределенной прибыли |

|

5.5 (а) |

Выручка |

|

23.30 |

В том числе по каждой категории и выручки от прочей деятельности |

|

5.11 (б) |

Себестоимость реализованной продукции |

|

- |

В том числе по каждой категории и от прочей реализации |

|

5.9 |

Валовая прибыль (убыток), всего: в том числе по каждой категории деятельности |

|

5.11 (б) |

Расходы на реализацию (коммерческие расходы) |

|

5.11 (б) |

Административные (управленческие) расходы |

|

- |

Расходы на владельцев-работников предприятия: |

|

расходы на вознаграждения |

|

|

расходы на приобретение активов, погашение обязательств |

|

|

расходы по налогам, сборам и иным аналогичным платежам |

|

|

5.9 |

Прибыль (убыток) от продаж (операционная) |

|

- |

Предпринимательская прибыль (убыток) от продаж (операционная) |

|

Пункт МСФО для МСБ |

Статьи показателей отчета о прибыли и нераспределенной прибыли |

|

5.9, 30.25 |

Суммы курсовых разниц, признанных через прибыль или убыток |

|

27.32 |

Прибыли или убытки, связанные с переоценкой активов, в том числе: |

|

16.10.д. 2 |

изменение в справедливой стоимости инвестиционного имущества |

|

5.5 (в), 14.12 (в), 15.19 (в) |

Прибыль или убыток от инвестиций в ассоциированные и совместно контролируемые предприятия |

|

5.9, 11.48 |

Доходы (прибыли) по финансовым инструментам |

|

5.9, 11.48 |

В том числе процентные доходы по финансовым активам |

|

5.9, 11.48 |

Расходы (убытки) по финансовым инструментам |

|

5.9, 11.48 |

В том числе процентные расходы по финансовым обязательствам |

|

5.9, 12.26 |

Доходы и расходы по прочим финансовым инструментам, оцениваемым через прибыль/убыток |

|

5.5 (д) |

Прибыль (убыток) за период от прекращенной деятельности |

|

Прочие расходы по операциям владельцев- работников |

|

|

5.9 |

Прибыль до налогообложения |

|

Предпринимательская прибыль до налогообложения |

|

|

5.5 (г) |

Расходы по налогам |

|

- |

В том числе расходы по налогам, связанные с расходами на владельцев-работников |

|

5.5 (г); 29.31 (з) |

Расходы по налогам, связанные с изменениями в учетной политике и ошибками |

|

5.5 (е) |

Чистая прибыль или убыток |

|

- |

Чистая предпринимательская прибыть или убыток |

- Проведение маркетингового исследования

- Интернет — маркетинговые решения по ведению гостиничного бизнеса

- Основные принципы управления затратами на производстве

- Оценка инвестиционной привлекательности (на примере Оренбургской области)

- Формирование налогового учета как элемента учетной системы организации, его взаимосвязь с бухгалтерским учетом.

- Классификация и поведение затрат в управленческом учёте

- Управление знанием в организации

- Разработка плана маркетингового исследования ООО «Эдил Импорт»

- Автосалон

- «Налоговый контроль и налоговые проверки»

- Оценка инвестиционной привлекательности предприятия на примере ООО «Строительная фирма ТЛК

- Состояние изученности проблемы исследования личности молодежного лидера и ее психологических особенностей