Классификация и поведение затрат в управленческом учёте

Содержание:

Введение

Управленческий учет нацелен на обработку данных для внутрифирменного использования руководством. Информацией пользуется ограниченная группа работников. Финансовый учет предназначен для составления внешней отчетности, ориентированной на широкий круг пользователей (владельцы, инвесторы, кредиторы, государство, профсоюзы, общественность).

Управленческий учет в большей мере смотрит в будущее. Исторические

данные финансового учета используются им для контроля текущей и прогнозирования будущей деятельности.

Управленческий учет основывается на релевантных (уместных) и гибких данных, необходимых для принятия тактических и стратегических решений.

Управленческий учет акцентирует внимание на сегментировании организации, выделении центров ответственности. При этом оценивается вклад каждого подразделения в покрытие общефирменных затрат и получение планируемой прибыли. Финансовый учет рассматривает хозяйственную единицу в целом.

Управленческий учет частично регламентируется учетной политикой предприятия и использует все источники, полезные для управления. Финансовый учет регулируется основными принципами бухгалтерского

учета и отчетности.

Внутренняя структура может изменяться по мере использования ин-

формации, в то время, как финансовый учет работает с основным уравнением баланса «Активы = Обязательства + Собственность».

Частота пользования аналитической информацией меняется в зависимости от цели управления затратами и прибылью (неделя, декада, месяц).

Финансовый учет работает с более длительным периодом времени (квартал, год) и значительной задержкой в поступлении информации.

Управленческий учет не обязателен и содержит много приближений в оценках (например, в бюджетировании).

Управленческий учет находится в большой зависимости от целей планирования. Степень надежности данных финансового учета обычно выше в силу историчности и требований объективности.

Управленческий учет тесно связан с другими дисциплинами (бухгалтерский учет, управление финансами, экономический анализ, программирование, статистика).

На выбор системы управленческого учета оказывают влияние разные

факторы:

• Экономические – состояние и специфика отрасли, условия деятельности самой организации, рыночная конъюнктура. Ценообразование и налогообложение, инвестиционный климат.

• Организационные – структура предприятия, распределение ответственности, уровень исполнительской дисциплины, профессионализм работников и их умение быстро адаптироваться к новым условиям.

• Юридические – состояние правовой базы финансовой, коммерческой и

трудовой деятельности.

• Социальные – мотивация труда, психологический климат в коллективе,

ценностные установки.

Одним из приоритетных критериев выбора той или иной системы управленческого учета являются те выгоды, которые она принесет в управление. Цель создания должна оправдывать вложенные средства. Преимущества создания эффективных систем управленческого учета обычно состоят в росте конкурентоспособности за счет более низких затрат. Информация о себестоимости в таких системах более реалистична и прозрачна. Появляется возможность гибкого ценообразования, формирования предпосылок и основы составления бюджетов, а также оценки деятельности руководителей подразделений. Управленческие решения становятся более взвешенными, продуктивными.

Основные функции системы управленческого учета:

|

Регистрирует затраты и предоставляет аналитические отчеты |

Оценивает величину затрат по носителям (продуктам и услугам) и местам возникновения (центрам ответственности) |

Управляет себестоимостью для принятия решений по цене, ассортименту и технологии производства |

Анализирует затраты и результаты для принятия решений в краткосрочном и долгосрочном периодах |

Классификация и поведение затрат в управленческом учёте

Учет затрат и калькулирование себестоимости продукции — один из важнейших разделов управленческого учета. Именно себестоимость производства единицы продукции является основой для принятия большого числа управленческих решений, например:

• выпуск какой продукции продолжать или прекратить;

• производить или покупать комплектующие изделия;

• какую установить цену на продукцию;

• покупать ли новое оборудование;

• менять ли технологию и организацию производства.

Планирование и контроль цен на продукцию, операционных (текущих) затрат, определение величины предполагаемой прибыли очень важны для любых организаций. Но прежде чем анализировать достигнутые результаты или составлять планы на будущие периоды, необходимо понять классификацию затрат, процесс формирования себестоимости продукции.

Затраты живого и овеществленного труда на производство и реализацию продукции (работ, услуг) – издержки производства. В отечественной практике для характеристики всех издержек производства за определенный период применяют термин затраты производства. В соответствии с международными стандартами расходы – убытки и затраты, возникающие в ходе основной деятельности предприятия. Затраты отражают стоимость ресурсов, использованных в процессе деятельности предприятия по производству продукции. Состав затрат, включаемых в себестоимость продукции, устанавливается централизованно. Принципы формирования себестоимости продукции определяются Налоговым кодексом РФ главой 25 «Налог на прибыль предприятий и организаций», а также другими нормативными актами. В Положении разграничены издержки, относимые на себестоимость продукции (работ, услуг), и затраты, производимые за счет других источников финансирования. Положением о составе затрат определено, что себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Одной из предпосылок рациональной организации учета затрат является экономически обоснованная их классификация. В соответствии с международными стандартами и практикой учета в странах с развитой рыночной экономикой в

Чтобы правильно определить себестоимость с учетом особенностей организации и технологии производства необходимо правильно установить объекты учета затрат и объекты калькулирования.

Под объектами учета затрат принято понимать места возникновения расходов, т.е. отдельные цехи, производства, участки и так далее, в разрезе которых должны группироваться затраты по изготовлению продукции. Это позволяет определить результаты внутрипроизводственной хозяйственной деятельности определенных подразделений предприятия.

Процесс управленческого учета протекает в составлении бюджетов, отражении фактических данных в аналитическом и синтетическом учете и отчетности, контроле и анализе исполнения бюджетов, подготовке информации для принятия решений в различных ситуациях.

Общую классификацию затрат можно представить в следующем виде:

1. По роли в системе управления:

- производственные (прямые материалы, прямой труд, общепроизводственные расходы);

- непроизводственные (коммерческие, управленческие).

2. По степени прослеживаемости или способу включения в себестоимость:

- прямые;

- косвенные (непрямые).

3. По времени дебетования поступлений от реализации:

- продуктовые (списываемые на единицу продукции);

- периодические (списываемые за период на весь объем продаж).

4. По отношению к динамике объема продаж (производства):

- переменные;

- постоянные;

- смешанные.

5. По степени усреднения:

- полные затраты;

- средняя (удельная) себестоимость.

6. По планированию и учету себестоимости:

- экономические элементы затрат (по экономической роли в производстве) – основные и накладные;

- статьи калькуляции.

7. По принципам калькулирования затрат на единицу продукции, работ

или услуг:

- себестоимость с полным распределением затрат (полная себестоимость);

- себестоимость с частичным распределением затрат (ограниченная себестоимость).

8. По значимости для планирования, контроля и принятия решений:

- регулируемые и нерегулируемые;

- контролируемые и неконтролируемые;

- нормативные (плановые) и фактические;

- добавочные (приростные, инкрементальные) и снижающиеся (декрементальные), т.е. изменяющиеся по альтернативам;

- затраты прошлого периода (иррелевантные), т.е. неуместные для принятия решения в будущем;

- затраты будущего периода (значимые, релевантные);

- вмененные издержки (издержки упущенных возможностей, альтернативные).

В принятии управленческих решений часто сравниваются альтернативы. Каждая из них ассоциируется с соответствующими затратами. Стоимость, присутствующая при одной альтернативе, но отсутствующая полностью или частично при другой альтернативе, называется дифференциальной (различающейся). Она, как отмечено выше, может быть добавочной (инкрементальной) или снижающейся (декрементальной) от одной альтернативе к другой.

Кроме учета «по видам затрат» различают «учет по носителям затрат», учет «по местам возникновения затрат». В то время, как учет по видам затрат показывает сумму возникших затрат, учет по носителям отражает привязку затрат к единице продукта, работы или услуги, а учет по местам дает информацию о том, где возникли затраты. Распределение по местам возникновения затрат осуществляется после регистрации видов затрат и выполняет две функции:

1) обеспечивает подробное отнесение общих затрат к их носителям

(отнесение затрат по причинам, их вызывающим);

2) позволяет анализировать отклонения от плана и контролировать

рентабельность (затраты) «по центрам ответственности».

В прямые материальные затраты включаются затраты сырья и основных материалов. Прямые материальные затраты — это материалы, которые становятся частью готовой продукции, их стоимость прямо и экономично, без особых затрат относят на определенное изделие. Величину прямых материальных затрат нельзя рассчитать умножением количества материалов, которое должно быть использовано на производство конкретного вида продукции, на цену единицы материалов. В некоторых случаях затраты на то, чтобы исчислить стоимость материалов, относящуюся к определенному изделию, оказываются слишком велики. Эти материалы учитываются как вспомогательные, и их затраты относят к непрямым материальным затратам. Затраты на вспомогательные материалы включаются в общепроизводственные расходы.

Рассмотрим на примере швейной фабрики. Затраты материала (ткани), из которого шьют джинсы, — это прямые материальные затраты. Затраты ниток, молний, пуговиц, кнопок можно подсчитать относительно конкретного вида изделия (модели и размера), но затраты на создание такой системы учета во много раз превзойдут стоимость вспомогательных материалов, поэтому их предпочитают учитывать как непрямые материальные затраты.

Каждая организация исходя из специфики производственного процесса самостоятельно решает, какие материалы относить к основным и рассматривать как прямые затраты, а какие — к вспомогательным и включать в состав общепроизводственных расходов. Так, если в качестве отделочного материала используют золото, то его стоимость слишком велика, чтобы относить ее к общепроизводственным расходам, поэтому она учитывается непосредственно в составе прямых материальных затрат по каждому виду продукции.

Прямые трудовые затраты

Прямые затраты на оплату труда включают в себя все расходы по оплате рабочей силы, которые можно прямо, непосредственно и экономично отнести на определенный вид готовых изделий. Это заработная плата операторов машин и других рабочих, занятых непосредственным изготовлением изделий. Однако с производством связаны и подсобные рабочие, менеджеры и мастера, вспомогательный персонал. Их заработная плата входит в состав производственных затрат. Но эти затраты на оплату труда нельзя прямо и экономично отнести на определенный вид готовых изделий, они называются косвенными (непрямыми) трудовыми затратами. Такие расходы, подобно косвенным (непрямым) материальным затратам, рассматриваются как часть общепроизводственных расходов.

Деление расходов на оплату труда на прямые и косвенные в большой степени зависит от конкретных ситуаций. Если в организации производится один продукт, то заработная плата не только производственных рабочих, но и управленческого персонала может быть классифицирована как прямые затраты.

Дискуссии возникают в связи с такими расходами, как дополнительная заработная плата за время обучения, отпуска, простоев, оплата за сверхурочную работу. Обычно эти расходы классифицируются как косвенные.

Прямые материальные затраты и прямые затраты на оплату труда являются переменными, их величина изменяется прямо пропорционально объёму производства.

Общепроизводственные расходы

Общепроизводственные расходы включают все косвенные (непрямые) расходы. Это затраты, связанные с производством, но которые нельзя Прямо, непосредственно и экономично отнести на конкретные виды готовых изделий. Их также называют косвенными производственными расходами. Общепроизводственные расходы распределяют по видам продукции пропорционально выбранной базе. Конкретные методы распределения подробно рассмотрены дальше.

Основные виды общепроизводственных расходов:

• вспомогательные материалы и комплектующие детали;

• косвенные расходы на оплату труда;

• другие косвенные общепроизводственные расходы: содержание зданий, техническое обслуживание и текущий ремонт оборудования, налоги из недвижимость, страхование имущества, пенсионные затраты, коммунальные услуги, арендная плата, амортизационные отчисления на здания, оборудование, нематериальные активы.

Часть таких общепроизводственных расходов, как затраты вспомогательных материалов, на электроэнергию, инструменты, изменяются прямо пропорционально объему производства и являются переменными производными затратами. Другие общепроизводственные расходы постоянными, например страховые взносы, арендная плата, амортизационный отчисления на оборудование, или полупеременные, например плата за телефон, коммунальные услуги.

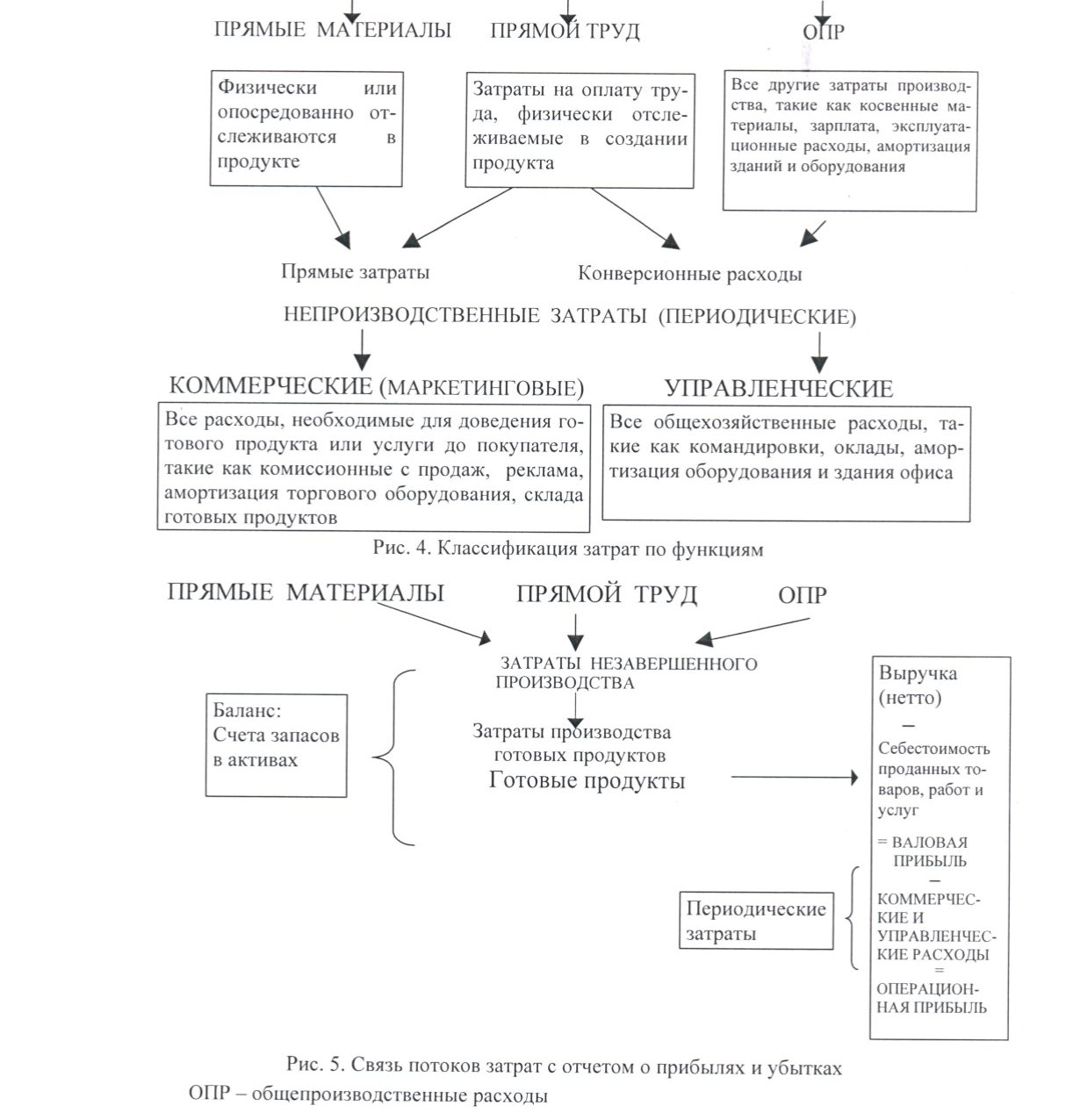

Прямые материальные затраты, прямые затраты на оплату труда и общепроизводственные расходы составляют производственные затраты за период или на серию продукции (см. схему на с. 38). Эти производственные затраты относятся к законченной за период и переданной на склад готовой продукции, они формируют производственную себестоимость готовой продукции, а также к незавершенному производству, т.е. к изделиям, начатым, но не законченным за данный период. Себестоимость производства единицы продукции рассчитывают делением производственной себестоимости готовой продукции на количество произведенной продукции.

Определение затрат на продукт

Расходы отчетного периода —текущие расходы, которые нельзя проинвентаризовать. Они скорее относятся к периоду, а не к определенному объему производства и связаны не с производственным процессом, а с получением в течение периода услуг. Их не учитывают при определении себестоимости производства единицы продукции. В качестве примера расходов отчетного периода можно привести коммерческие расходы, связанные с реализацией готовой продукции, и административно-управленческие расходы.

Расходы отчетного периода отражаются при расчете прибыли от основной деятельности в отчете о прибылях и убытках. Формула исчисления показателей прибыли будет такой:

выручка от реализации - производственная себестоимость реализованной продукции = валовая прибыль;

валовая прибыль - коммерческие и административные расходы = прибыль от основной деятельности (операционная прибыль).

В некоторых случаях при рассмотрении затрат и определении себестоимости единицы продукции прямые трудовые затраты объединяют с общепроизводственными расходами, образуя группу добавленных затрат (затрат на обработку).

Определение полной себестоимости продукции

Определение мест возникновения затрат

проводится по отделениям

или по функциям, сферам ответственности, расположению в пространстве,

рабочим местам. Идея учета ответственности обусловлена тем, что основную ответственность за принятие решений по затратам, выручке (доходу) и прибыли, операционным активам несут отдельные руководители. Для

того, чтобы бюджет был управляем, полномочия и ответственность каждого руководителя должны быть четко очерчены в рамках его подразделения и исходя из целей, стоящих перед организацией. При этом руководитель не должен считать, что центр его ответственности более важен, чем деятельность организации в целом. В этом направлении важная роль отведена бухгалтеру-аналитику, усердно собирающему затраты по центрам ответственности, составляющему отчеты и сводки по запросам высшего руководства. Бухгалтер-аналитик должен вступать координатором снижения затрат, определяя пути организации и стимулирования этой работы.

Поведение затрат – это движение затрат в ответ на изменение объема

продаж или иного уровня деятельности.

Уровень деятельности – это база, по отношению к которой рассматривается поведение затрат (количество натуральных или условных единиц, чистая выручка, машино – часы, часы прямого труда и т. п.).

Различают два противоположных типа поведения, которые приводят к

понятиям переменных и постоянных затрат. Переменные – это такие затраты, общая сумма которых изменяется прямо пропорционально изменению объема продаж или деятельности. Постоянные – это затраты, общая сумма

которых не меняется в релевантном диапазоне продаж (деятельности) и

рассматриваемом бюджетном периоде.

Релевантный диапазон продаж – уровень деловой активности (объем

производства, объем продаж и др.), в пределах которого соблюдается поведение затрат.

Следует помнить о том, что поведение затрат рассматривается по отношению к их общей сумме. Затраты на единицу продукции ведут себя иным образом (табл. 1).

Таблица 1

Поведение затрат

|

Тип затрат |

Если объём продаж увеличивается (уменьшается) |

|

|

Общие затраты |

Себестоимость единицы |

|

|

Постоянные |

Остаются неизменными |

Уменьшается (увеличивается) |

|

Переменные |

Увеличиваются (уменьшаются) |

Остается без изменений |

Анализ поведения затрат обычно проводится с помощью следующих

методов:

1. Метод высокой и низкой точек.

2. Метод построения графика разброса точек (метод дисперсии).

3. Метод наименьших квадратов.

4. Альтернативный методу наименьших квадратов.

В ряде случаев метод деления затрат на переменные и постоянные про-

водится визуально после включения «фактора рассуждения». Например, отчет о прибылях торговой фирмы в качестве себестоимости проданных

продуктов содержит закупочные цены проданных товаров – только переменные затраты, а коммерческие и управленческие расходы – чаще всего

только постоянные затраты.

Конечный результат деления затрат на переменные и постоянные про-

являет себя в формуле затрат, используемой руководителем для целей планирования и контроля:

|

Затраты за период в релевантном диапазоне продаж за период |

= |

Постоянные затраты за период |

+ |

Ставка переменных затрат |

х |

Уровень деятельности за период |

Формула затрат имеет вид прямой линии вида Y = a + bX, что существенно упрощает расчеты без ущерба для точности планирования будущих затрат и прибылей.

С помощью формулы затрат можно проводить анализ поведения затрат

как комплексных статей (например, общие затраты равны себестоимости

проданных товаров плюс коммерческие и управленческие расходы), так и

отдельно взятой статьи (например, расходы на электроэнергию или оплату

труда и пр.).

Классификация затрат для целей управления и связь затрат с отчетом

о прибылях и убытках приведены на рис. 4 и 5.

ПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ (ПРОДУКТОВЫЕ)

Накладными расходами являются те расходы, которые не могут быть непосредственно отнесены к прямым затратам на продукцию и производственный процесс.

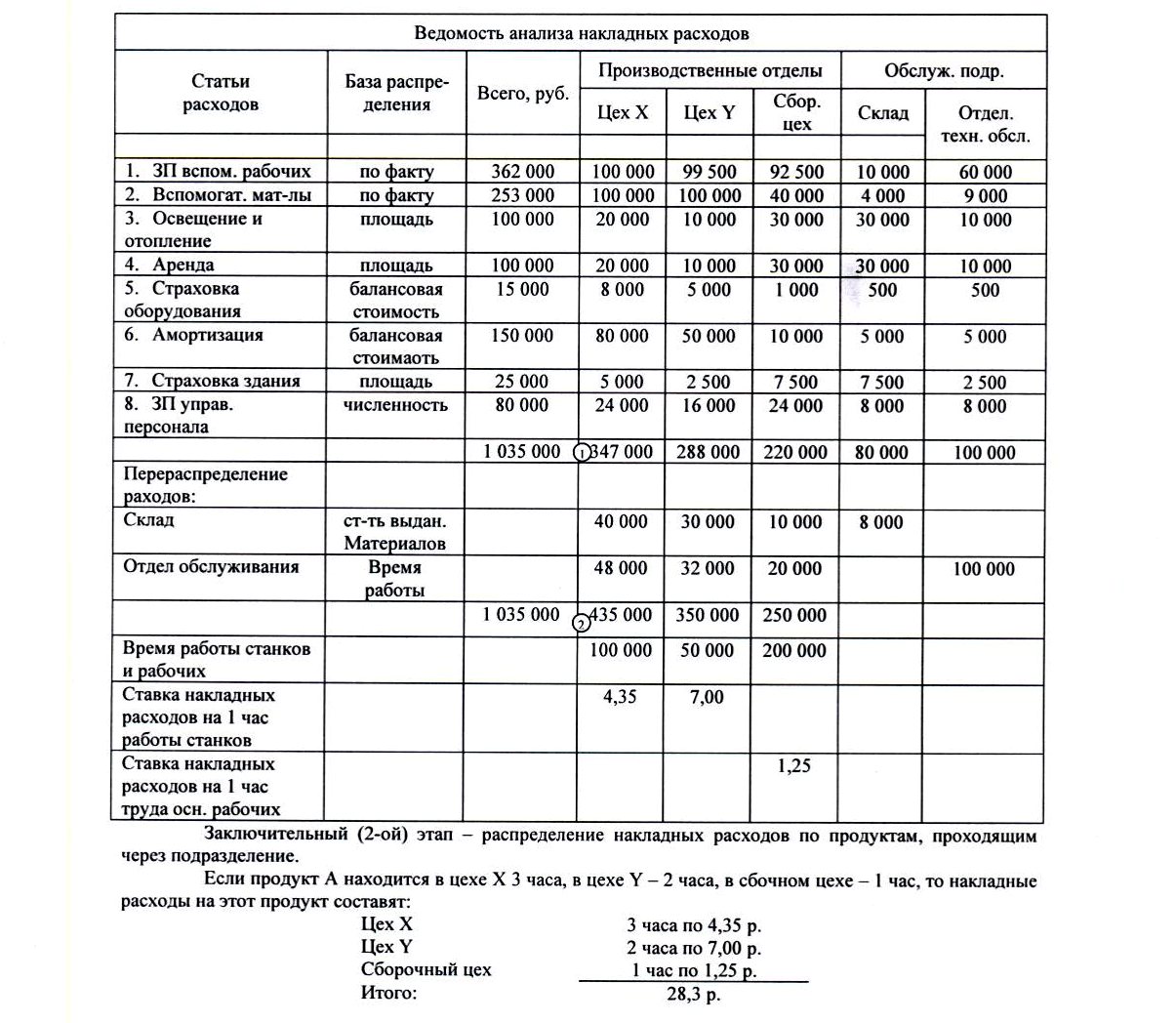

Большинство фирм относит накладные расходы на продукцию двухступенчатым методом.

Первая ступень – накладные расходы распределяются по центрам затрат;

Вторая ступень – накладные расходы, накопленные по центрам затрат, распределяются на продукцию.

На второй ступени выбирается основа для распределения производственных накладных расходов на продукцию. Эта основа называется базой распределения затрат. За базу распределения чаще всего принимается или время работы оборудования, или время работы основных производственных рабочих.

Ставка накладных расходов (коэффициент поглощения) определяется делением общей суммы накладных расходов данного центра затрат на общий размер базы распределения затрат.

Некоторые накладные расходы (вспомогательные материалы, амортизация) могут быть непосредственно отнесены к центрам затрат производства.

В ряде случаев накладные расходы осуществляются в интересах многих подразделений. Для таких позиций необходимо устанавливать логическую базу для распределения их на центры затрат. Например:

|

Затраты |

База распределения |

|

Аренда, освещение, отопление |

Площадь |

|

Затраты столового отдела заработной платы |

Численность |

|

Амортизация, страхование оборудования |

Стоимость оборудования |

Накладные расходы, начисленные обслуживающими подразделениями, должны быть отнесены на производственные подразделения, которые фактически производят продукцию. Метод распределения этих расходов между производствами должен учитывать выгоды, которые производственные подразделения получают от обслуживающих подразделений.

Например, расходы склада распределяются на отдельные цехи пропорциональны числу требований на материалы или стоимости отпущенных материалов.

В целях учетной политики целесообразно устанавливать нормативную ставку накладных расходов, которая основывается на расчетных, а не на фактических показателях. Следствием применения нормативных ставок (коэффициентов поглощения) накладных расходов, скорее всего, будут расхождения между суммами фактических накладных расходов и отнесенными на продукцию. Поэтому в конце учетного периода необходимо произвести корректировку накладных расходов, которая рассматривает любой недостаток или переизбыток накладных расходов как затраты периода, т.е. относит на счет прибылей и убытков.

Пример 1

На практике применяются три варианта группировки затрат по местам возникновения:

• системно по всем структурным подразделениям предприятия с определением себестоимости

продукции данного подразделения;

• по подразделениям, без определения себестоимости. В этом случае прямые затраты контролируются путем сопоставления их с плановой величиной на фактический объем выпуска, а косвенные расходы – в сопоставлении с плановой сметой;

• в целом по предприятию – на основе группировки затрат сырья и заработной платы производственных рабочих по подразделениям.

В производствах обрабатывающей промышленности с изготовлением деталей и узлов и последующим соединением их в изделия выделяют следующие объекты учета затрат: детали, группы однородных изделий, заказы. В производствах обрабатывающей промышленности – с последовательной переработкой исходного сырья и в добывающих отраслях в качестве объектов учета затрат применяются фазы,

стадии, процессы, переделы и заказы.

Места возникновения затрат – это структурные подразделения предприятия, по которым организуется планирование, нормирование и учет издержек производства для контроля и управления затратами производственных ресурсов, организации внутреннего хозяйственного расчета. На промышленном предприятии к местам возникновения затрат относятся производства, цехи, участки, отделы, бригады, другие подразделения.

Исходя из целевого назначения группировки издержек по местам затрат на предприятии основными условиями для их образования являются:

1 Территориальная обособленность, при которой место расходов должно находиться в едином комплексе в пределах определенной территории предприятия и его подразделений. В иных случаях большая часть расходов окажется смежной для различных мест затрат, что приведет к неточностям при калькулировании себестоимости и условности самой группировки. Усложнится и контроль за экономичностью производства и управления.

2 Функциональная однородность, означающая, что в данном месте затрат должна по возможности выполняться одинаковая по содержанию или назначению работа, использоваться однотипное оборудование с примерно равными издержками на единицу отработанного времени. Соблюдение этого условия необходимо для установления единых методов распределения затрат по объектам калькулирования, обеспечения лучшей сопоставимости издержек с объемом производства отдельных подразделений

предприятия и с нормативными расходами.

3 Возможность установления персональной ответственности за уровень расходов данного места затрат. Эффективность контроля за издержками производства и обращения во многом зависит от степени дифференциации ответственности за затраты в каждом подразделении предприятия. Область ответственности определяется уровнем руководства в соответствии с организационной схемой административного и производственного управления.

4 Соответствие единой для предприятия методологии калькулирования себестоимости продукции, т.е. возможностям разграничения расходов по установленным статьям калькуляции, использования при калькуляционных расчетах экономически обоснованных, однородных методов распределения затрат данного места на последующие и в конечном счете – на разновидности изделий и услуг.

В зависимости от последовательности группировки расходов на предприятии следует различать начальные, промежуточные и конечные места затрат.

Начальные места издержек по существу представляют собой центр расходов, первую ступень их формирования. Промежуточные места соответствуют более высокой степени обобщения издержек, характерных для подразделений предприятия, изготовляющих части готовой продукции или полуфабриката. Конечные места расходов охватывают заключительный этап технологического процесса на данном предприятии. Здесь аккумулируются все прямые и распределяемые затраты на производство изделий и услуг, учитывается их выпуск, калькулируется производственная себестоимость. С точки зрения содержания деятельности и отношения к изготовлению продукции производственные места затрат подразделяются на основные, вспомогательные и сопутствующие.

Основные места затрат выпускают продукцию, для изготовления которой создано предприятие, вспомогательные – предназначены для производства изделий и услуг, обеспечивающих нужды основного производства в инструменте, запасных частях, энергии, текущем ремонте.

Сопутствующие места издержек либо заняты изготовлением продукции из отходов, либо имеют целевое назначение в качестве экспериментальных, опытных, исследовательских производств. В зарубежной литературе по учету также выделяются конкретные и абстрактные, общие и единичные, постоянные и временные места расходов.

Близким, но не идентичным месту затрат является понятие центра ответственности.

Под центром ответственности в управленческом учете понимается область, сфера, вид деятельности, во главе которых находится ответственное лицо (менеджер), имеющий права и возможности принимать и осуществлять решения. В отличие от места затрат центр ответственности, как правило, более масштабен. Каждый центр ответственности может состоять из нескольких мест затрат и, кроме того, осуществлять расходы, не имеющие четко выраженного места формирования внутри предприятия. Довольно часто центр ответственности связан с выполнением функций, не имеющих четко выраженного измерителя объема деятельности. Однако, если у данного места затрат есть лицо, служебно ответственное не только за объем и качество производственно-хозяйственной деятельности, но и за расходы, такое подразделение можно считать центром ответственности.

Организация учета по центрам ответственности позволяет децентрализовать управление затратами, осуществлять контроль за их формированием на всех уровнях менеджмента, устанавливать виновных за

возникновение непроизводительных затрат и, в конечном итоге, существенно повышать экономическую эффективность хозяйствования.

При организации учета по центрам ответственности необходимо четко определить сферу полномочий, прав и обязанностей менеджеров каждого центра, стремиться к тому, чтобы в большинстве из них была возможность измерить не только расходы, но и объем деятельности. Желательно, чтобы для любого вида расходов предприятия существовал такой центр затрат, для которого данные издержки являются прямыми. Вместе с тем степень детализации планирования (бюджетирования) и учета затрат должна

быть достаточной, но не избыточной для анализа и принятия решений по управлению.

Опыт организации управленческого учета на зарубежных предприятиях свидетельствует о том, что чаще всего центры ответственности классифицируют по объему полномочий и обязанностей соответствующих менеджеров, а также функциям, выполняемым каждым центром. Соответственно первому признаку центры ответственности подразделяют на центры текущих затрат, центры инвестиций, центры продаж и центры прибыли. При классификации по выполняемым функциям различают основные и обслуживающие центры ответственности.

Центр текущих затрат

представляет собой подразделение внутри предприятия, руководитель которого отвечает только за затраты. Примером может быть производственный цех, не выпускающий конечной или завершенной продукции и полуфабрикатов, отделы заводоуправления, социальные службы и т.п. Центры затрат могут входить в состав других центров ответственности или существовать обособленно.

Центр инвестиции

– это подразделение, руководитель которого отвечает за затраты и результаты инвестиционного процесса и эффективность использования капитальных вложений. Задача центра инвестиций достижение максимальной рентабельности вложенного капитала, быстрая его окупаемость, увеличение рыночной стоимости предприятия. Управление затратами здесь осуществляется при помощи операционного бюджета, отчетности о его исполнении, информации о движении денежных потоков.

Центры продаж

включают подразделения маркетинго-сбытовой деятельности, руководители которых отвечают только за выручку от реализации продукции, товаров, услуг, за затраты, связанные с их

сбытом. Им предоставляется информация о наиболее рентабельных в производстве или закупках товарах, но результаты деятельности оценивают главным образом по объему и структуре продаж в натуральном и стоимостном выражении и величине издержек обращения.

Центры прибыли

представляют

собой подразделения, руководители которых ответственны не только за затраты, но и за финансовые результаты своей деятельности. Это могут быть отдельные предприятия в составе крупного объединения, филиалы, дочерние организации (торговые представительства, магазины, фирмы и т.п.). Их руководители имеют возможность контролировать все компоненты деятельности, от которых зависит величина прибыли: объемы производства и продаж, цены, затраты. Обычно центры прибыли включают несколько мест затрат. Общие расходы и результаты их деятельности отражаются в системе бухгалтерского учета. Выделение центров ответственности по принципу производственных функций чаще всего

встречается в организациях сферы материального производства. Здесь обособляют центры ответственности, относящиеся к снабжению, производству, сбыту и управлению.

Центр ответственности за снабжение

контролирует не только затраты на приобретение и заготовление товарно-материальных ценностей, но и величину материальных запасов, эффективную работу складского хозяйства, качество материальных ресурсов и т.п. Аналогичные задачи выполняет центр ответственности сбыта, но применительно к процессам и показателям отпуска и реализации продукции, работ, услуг. Оба вида центров имеют учитываемые показатели объемов деятельности и величины соответствующих затрат. В отличие от них центры ответственности управления, обычно отделы и административные службы, могут иметь только затраты. Ведущую роль в достижении конечных целей предприятия играют производственные центры ответственности, где непосредственно изготавливают продукцию, выполняют работы, оказывают услуги. Эти центры представляют собой совокупность мест затрат различного уровня,

обобщающих расходы на эксплуатацию крупных агрегатов, технологических линий, групп оборудования внутри цеха, затраты отдельных цехов основного и вспомогательного производств и предприятия в целом. Для производственных мест затрат и центров ответственности важное значение имеет степень регулируемости соответствующих расходов. Различают места и центры с полностью регулируемыми, слабо регулируемыми и нерегулируемыми (произвольными) издержками. Для регулируемых затрат

должно быть определено оптимальное соотношение между расходами и объемом деятельности. Оно устанавливается на основе заранее исчисленных норм расхода материальных ресурсов, нормативной трудоемкости единицы продукции или выполненных работ. Нормативные затраты умножают на планируемый к выпуску объем производства. Управление расходами таких мест затрат и центров ответственности получило название системы гибких бюджетов. Гибкий бюджет устанавливает, какими должны быть затраты на единицу выпуска и валовые расходы при различных объемах производственной деятельности. Менеджер центра регулируемых затрат должен стремиться обеспечить минимизацию прямых издержек на единицу продукции. Эффективность его деятельности оценивается в зависимости от

того, обеспечено ли данным подразделением достижение заданного планом (нормативом) уровня издержек на единицу выпуска или нет.

Для мест и центров с произвольными, нерегулируемыми затратами нельзя рассчитать оптимальную величину затрат в зависимости от объема деятельности, поскольку либо его невозможно измерить, либо нет функциональной связи между объемом и затратами. Для таких мест и центров вышестоящий уровень управления устанавливает фиксированную величину постоянных издержек в зависимости от численности персонала и задач, которые ему предстоит решать в предстоящем периоде. Примером таких подразделений могут служить отделы заводоуправления. Места и центры со слабо регулируемыми затратами имеют дегрессивную связь издержек с объемами деятельности. Их менеджеры практически не могут повлиять на величину удельных затрат, но должны иметь в виду, что их общая сумма косвенно зависит от объема выполненной работы.

Процесс регулирования и контроля предполагает поиск ответов на вопрос: насколько велики отклонения фактических затрат от плановых; чем они вызваны; кто отвечает за отклонения; есть ли возможность их корректировки и т. д. Деятельность, направленная на регулирование и контроль затрат, требует установить связь между затратами, доходами и действиями конкретных ответственных лиц. Поэтому основу учета затрат для целей регулирования составляет учет по центрам ответственности, т. е. по сегментам внутри предприятия, во главе которых стоит ответственное лицо, принимающее решения. В этой ситуации целесообразно все затраты делить на регулируемые и нерегулируемые. Регулируемыми являются затраты, зависящие от деятельности центра ответственности, и за эффективность расходования которых несет ответственность руководитель этого центра. Все другие затраты будут являться нерегулируемыми.

Заключение

Управленческий учет в развитых западных странах представляет собой относительно обособленную подсистему бухгалтерского учета, который включает в себя также и финансовый учет.

Цель финансового учета – предоставление данных необходимых для составления финансовой отчетности предприятия, которая предназначена как для собственной администрации, так и для внешних пользователей. Финансовый учет необходимо вести в соответствии с четко определенными требованиями и стандартами.

Управленческий учет охватывает все виды учетной информации для внутреннего использования руководством на все уровнях управления предприятием. Его цель – это, прежде всего, обеспечить менеджеров информацией для принятий научно обоснованных управленческих решений. К данным управленческого учета предназначенным для руководства фирмы, предъявляют совершенно иные требования, чем к информации, представленной в финансовой отчетности и используемой внешними пользователями.

Управленческий учет – это создание информационной системы предприятия с детально проработанными формами и методами коммуникационной связи между подразделениями; обеспечение оперативности сбора и обработки информации; текущее планирование деятельности структурных подразделений; оперативный контроль за уровнем расходования материальных, трудовых и финансовых ресурсов.

Основные отличия финансового и управленческого учета заключаются в следующем:

− Основные пользователи информации;

− Способы отражения учетной информации;

− Свобода выбора;

− Единицы измерения;

− Основные объекты учета;

− Частота составления отчетности;

− Степень надежности;

− Обязательность ведения учета;

− Степень ответственности.

Взаимодействие управленческого и финансового учета достигается на основе преемственности и комплексного использования информации, единства норм и нормативов, дополнение информации одного вида учета другим; приближение учетной информации к местам принятия решений; единый подход к разработкам задач управленческого и финансового учета.

Учет затрат на производстве делится на:

− информация о затратах;

− данные о затратах для принятия решения;

− данные о затратах для контроля и регулирования.

Информация о затратах включает следующие категории:

− входящие затраты – это ресурсы, которые были приобретены, имеются в наличии и, как

ожидается, должны принести доходы в будущем;

− истекшие – эти ресурсы были израсходованы для получения доходов и потеряли способность

приносить доход в дальнейшем;

− затраты, включенные в себестоимость продукции и затраты отчетного периода. Все

производственные затраты включаются в себестоимость, а непроизводственные относятся к затратам

отчетного периода;

− позаказная и попроцессная калькуляция затрат.

Затраты для принятия решений включают в себя следующие категории:

− динамика затрат по отношению к объему производства – выделяют постоянные и переменные

затраты;

− затраты будущего и прошлого периода (принимаемые и непринимаемые в расчет затраты и

доходы). Принимаемые в расчет затраты и доходы – это те будущие затраты и доходы, которые подвержены влиянию принимаемых решений;

− устранимые и неустранимые затраты. Устранимые затраты – это те затраты, которых можно избежать, выбрав альтернативный курс действий;

− безвозвратные затраты (затраты истекшего периода). Это затраты, которые возникли в результате ранее принятого решения и которые не могут быть изменены никаким решением в будущем;

− вмененные затраты – характеризуют возможность, которая потеряна или которой жертвуют при предпочтении определенного варианта;

− приростные (инкрементные) и предельные затраты. Приростные – это дополнительные затраты и доходы, возникающие в результате изготовлении и продажи группы единиц продукции.

Затраты для осуществления процесса контроля и регулирования включают следующие категории:

− регулируемые и нерегулируемые затраты и доходы. Регулируемые затраты являются предметом регулирования со стороны менеджера, сфера ответственности которого связана с этими затратами;

− динамика затрат от объема выпуска – это постоянные, переменные затраты.

Для того, чтобы бюджет был управляем, полномочия и ответственность каждого руководителя должны быть четко очерчены в рамках его подразделения и исходя из целей, стоящих перед организацией. При этом руководитель не должен считать, что центр его ответственности более важен, чем деятельность организации в целом. В этом направлении важная роль отведена бухгалтеру-аналитику, усердно собирающему затраты по центрам ответственности, составляющему отчеты и сводки по запросам высшего руководства. Бухгалтер-аналитик должен вступать координатором снижения затрат, определяя пути организации и стимулирования этой работы.

Список использованной литературы

- Налоговый Кодекс Российской Федерации.

- Финансовый менеджмент : учебник для академического бака- лавриата / под ред. Г. Б. Поляка. — 4-е изд., перераб. и доп. — М. : Издательство Юрайт, 2014. — 456 с. — Серия : Авторский учебник.

- Керимов В.Э. Бухгалтерский управленчекий учёт. Учебник. Дашков и К., 2014, - 483 с

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"

- Казакова, Н. А. Финансовый анализ : учебник и практикум / Н. А. Казакова. — М. : Издательство Юрайт, 2015. — 539 с. — Серия : Бакалавр. Углубленный курс.

- Т.П. Карпова Управленческий учёт. М.: Юнити-Дана, 2014, - 251 с

- И.Г. Кукукина Управленческий учёт. Методическое пособие. М: ОМБ МИБИФ, 43 стр.

- Управленческий учет: Конспект лекций / сост. Т.А. Понкрашева, НовГУ им. Ярослава Мудрого. – Новгород, 2001.

- Л.А. Жарикова Управленческий учет: Учеб. пособие. Тамбов: М.: ТГТУ, 2004. 136 с.

- П.М. Мансуров Управленческий учет Учебное пособие. М.: УлГТУ, 2010, 176 с

- В.В. Иванов Управленческий учёт для эффективности менеджмента М.: ИНФРА-М, 2013, - 208 с

- Я.В. Соколов Управленческий учёт. Учебник. М.: Магистр, 2015, - 720 с.

- Налоговый учёт индивидуальных предпринимателей

- Отчет о движении денежных средств

- МСФО. Отчет о движении денежных средств

- Порядок формирование резервов по сомнительным долгам

- Принятие решений в организации

- Классификация и поведение затрат в управленческом учете

- Принципы подготовки и предоставления финансовой отчетности в РФ

- Проведение маркетингового исследования

- Интернет — маркетинговые решения по ведению гостиничного бизнеса

- Основные принципы управления затратами на производстве

- Оценка инвестиционной привлекательности (на примере Оренбургской области)

- Формирование налогового учета как элемента учетной системы организации, его взаимосвязь с бухгалтерским учетом.