Формирование налогового учета как элемента учетной системы организации, его взаимосвязь с бухгалтерским учетом.

Содержание:

Введение

Бухгалтерский учёт тесно связан с органами налоговой инспекции и налоговой системой в целом. Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определение приоритетов экономического и социального развития. В связи с этим, необходимо, чтобы налоговая система была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Говоря о взаимосвязи между бухгалтерским и налоговым учетом, необходимо отметить следующее: разрыв между этими двумя видами учета является довольно серьезной проблемой не только для бухгалтеров-практиков, но и работников налогового ведомства. Налоговое законодательство должно быть нейтрально по отношению к бухгалтерскому, т.е. независимо от изменений в бухучете налоговая база должна оставаться постоянной и рассчитываться исходя из норм, установленных в налоговых законах.

Однако в реальной жизни наблюдается обратная ситуация, и вступление в силу новых бухгалтерских стандартов заставляет изменять методику исчисления налогов. Так, например, когда вышли ПБУ 9/99 и ПБУ 10/99, регламентирующие учет доходов и расходов организации, возникла необходимость внесения изменений в нормативные акты по налогу на прибыль, и пришлось в середине года Департаментом методологии налогообложения прибыли и бухгалтерского учета для целей налогообложения МНС РФ подготовить Инструкцию "О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций".

Цель курсовой работы: проанализировать формирование налогового учета как элемента учетной системы организации, его взаимосвязь с бухгалтерским учетом.

Основные задачи курсовой работы:

- изучить понятие, принципы и организацию налогового учета на предприятии;

- рассмотреть формирование налогового учета как элемента учетной системы организации:

- раскрыть взаимосвязь налогового и бухгалтерского учета.

Предметом исследования является методология и методика ведения бухгалтерского и налогового учета в организации.

Методологическую и теоретическую основу исследования составили действующие принципы, правила и методические положения по ведению бухгалтерского учета и бухгалтерской отчетности, принятые в Российской Федерации и в международных стандартах финансовой отчетности (МСФО), требования, вытекающие из законодательных и нормативных актов по налогообложению прибыли организаций, а также теоретические разработки отечественных и зарубежных исследователей в области бухгалтерского и налогового учета и бухгалтерской отчетности.

Сущность и принципы налогового учета

Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Налоговый учёт – это система сбора, обобщения информации для определения налоговой базы на основе данных первичных документов, сгруппированных в соответствии с требованиями Налогового Кодекса Российской Федерации (ст. 313 НК РФ). Налогоплательщики самостоятельно разрабатывают систему налогового учёта в учётной политике для целей налогообложения.

Цель налогового учёта определяется интересами пользователей информации. Пользователи информации, формируемые в системе налогового учёта, делятся на две основные группы:

1) внешние;

2) внутренние.[6]

Внутренним пользователем информации является администрация организации. По данным налогового учёта внутренние пользователи могут проанализировать непроизводственные расходы, которые, согласно требованиям налогового законодательства, не учитываются для целей налогообложения (например, расходы на любые виды вознаграждений, предоставляемые руководству или работникам; помимо вознаграждений, выплачиваемых на основании трудовых договоров, расходы в виде сумм материальной помощи и другие). Уменьшая такого рода расходы можно оптимизировать налогооблагаемую прибыль.

Внешними пользователями информации являются, прежде всего, налоговые службы и консультанты по налоговым вопросам. Налоговые органы должны производить оценку правильности формирования налоговой базы, налоговых расчётов, осуществлять контроль за поступлением налогов в бюджет. Консультанты по налоговым вопросам дают рекомендации по минимизации налоговых платежей, определяют направление налоговой политики организации.

С учётом потребностей пользователей информации целями налогового учёта являются:

1) формирование полной и достоверной информации о суммах доходов и расходов налогоплательщика, определяющих размер налоговой базы отчётного (налогового) периода;

2) обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты налога в бюджет;

3) обеспечение внутренних пользователей информацией, позволяющей минимизировать свои налоговые риски и оптимизировать налоги. [8]

Средством достижения цели налогового учёта является группировка данных первичных документов.

Налоговый учёт состоит только из этапа обобщения информации. Сбор и регистрация информации путём её документирования осуществляется в системе бухгалтерского учёта.

Данные налогового учёта должны отражать:

1) порядок формирования сумм доходов и расходов;

2) порядок определения доли расходов, учитываемых для целей налогообложения в текущем отчётном (налоговом) периоде;

3) сумму остатка расходов, подлежащих отнесению на расходы в следующем отчётном (налоговом) периоде;

4) порядок формирования суммы создаваемых резервов;

5) сумму задолженности по расчётам с бюджетом по налогу.

Данные налогового учёта не отражаются на счетах бухгалтерского учёта (ст. 314 НК РФ).

Согласно ст. 313 НК РФ данные налогового учёта подтверждаются:

- первичными учётными документами, включая справку бухгалтера;

- аналитическими регистрами налогового учёта;

- расчётом налоговой базы.

Объектами налогового учёта являются доходы и расходы организации, учитываемые для целей налогообложения. Путём сопоставления доходов и расходов определяется прибыль или убыток. Согласно ст. 247 НК РФ прибылью признаются полученные доходы, уменьшенные на величину произведённых расходов. При этом расходы для целей налогообложения подразделяются на расходы, учитываемые в текущем отчётном периоде и расходы, которые учитываются в будущих периодах. Задачей налогового учёта является определение доли расходов, учитываемых для целей налогообложения в текущем периоде. [6]

Одной из главных задач налогового учёта является определение суммы платежей в бюджет и задолженности перед бюджетом по налогу на прибыль на определённую дату.

Предметом налогового учёта выступают производственная и непроизводственная деятельность предприятия, в результате чего у налогоплательщика возникают обязательства по исчислению и уплате налога.

В случае если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому.

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

Подтверждением данных налогового учета являются:

• первичные учетные документы (включая справку бухгалтера);

• аналитические регистры налогового учета;

• расчет налоговой базы.

Формы аналитических регистров, являющиеся документами для налогового учета, должны содержать следующие реквизиты:

• наименование регистра;

• период (дату) составления;

• измерители операции в натуральном (если это возможно) и в денежном выражении;

• наименование хозяйственных операций;

• подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. [7]

В главе. 25 НК РФ нашли отражение следующие принципы ведения налогового учёта:

• принцип денежного измерения;

• принцип имущественной обособленности;

• принцип непрерывности деятельности организации;

• принцип временной определённости фактов хозяйственной деятельности;

• принцип последовательности применения норм и правил налогового учёта;

• принцип равномерности признания доходов и расходов. [5]

Принцип денежного измерения сформирован в ст. 249 и 252 НК РФ. Согласно ст. 249 НК РФ выручка от реализации определяется исходя из всех поступлений, связанных с расчётами за реализованные товары или имущественные права, выраженные в денежных и/или натуральных формах. Как следует из ст. 252 НК РФ, под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Таким образом, в налоговом учёте отражается информация о доходах и расходах, представленных, прежде всего, в денежном выражении. Доходы, стоимость которых выражена в иностранной валюте, учитывается в совокупности с доходами, стоимость которых выражена в рублях. Доходы, выраженные в иностранной валюте пересчитываются в рубли по курсу ЦБРФ. В соответствии с принципом имущественной обособленности, имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящееся у данной организации. В налоговом законодательстве этот принцип декларируется в отношении амортизируемого имущества.

Амортизируемым признаётся имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности.

Согласно принципу непрерывности деятельности организации, учёт должен вестись непрерывно с момента её регистрации в качестве юридического лица до её реорганизации или ликвидации. Этот принцип используется при определении порядка начисления амортизации имущества. Амортизация имущества начисляется только в период функционирования организации и прекращается при её ликвидации или реорганизации.

Принцип временной определённости фактов хозяйственной деятельности является доминирующим. Согласно ст. 271 НК РФ, доходы признаются в том отчётном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества или имущественных прав (принцип начисления). В соответствии со ст. 272 НК РФ, расходы, принимаемые для целей налогообложения, признаются таковыми в том отчётном (налоговом) периоде, к которому они относятся независимо от времени фактической выплаты денежных средств или иной формы оплаты.

Ст. 313 НК РФ установлен принцип последовательности применения норм и правил налогового учёта, согласно которому нормы и правила должны применяться последовательно от одного налогового периода к другому. Этот принцип распространяется на все объекты налогового учёта.

Принцип равномерности признания доходов и расходов отражён в ст. 271 и 272 НК РФ. Данный принцип предполагает отражение для целей налогообложения расходов в том же отчётном периоде, что и доходы, для получения которых они были произведены. [9]

1.3 Организация налогового учета на предприятии

В соответствии со ст. 313 НК РФ порядок ведения налогового учёта устанавливается налогоплательщиком к учётной политике для целей налогообложения.

Налоговый учёт следует организовать так, чтобы данные бухгалтерского учёта обеспечивали возможность:

непрерывного отражения в хронологической последовательности фактов хозяйственной деятельности;

систематизации указанных фактов (учёт доходов и расходов);

формирования показателей налоговой декларации по налогу на прибыль.

В отличие от бухгалтерского учёта, где правила ведения учёта регламентированы ПБУ и Планом счетов бухгалтерского учёта, для ведения налогового учёта не установлены жёсткие стандарты. Поэтому система налогового учёта организуется налогоплательщиком самостоятельно, и налоговые органы не вправе устанавливать обязательные формы документов налогового учёта.

Возможны два варианта ведения налогового учёта:

1. Создание автономной системы налогового учёта, не связанной с бухгалтерским учётом. При этом каждая хозяйственная операция отражается в регистре налогового учёта.

2. Создание системы налогового учёта на основе данных бухгалтерского учёта. Этот способ ведения учёта менее трудоемок и в силу этого более целесообразен для применения. Он согласуется с нормами ст. 313 НК РФ.

Данная статья устанавливает, что исчисление налоговой базы по итогам каждого отчётного (налогового) периода производится на основе данных налогового учёта, если гл. 25 НК РФ предусмотрен порядок группировки и учёта объектов и хозяйственных операций для целей налогообложения, отличный от порядка, установленного правилами бухгалтерского учёта. Таким образом, когда правила бухгалтерского и налогового учёта совпадают, исчисление налоговой базы можно производить на основе данных бухгалтерского учёта. При разработке системы налогового учёта, основанной на данных бухгалтерского учёта, необходимо:

1. Определить объекты учёта, по которым правила бухгалтерского и налогового учёта совпадают, и объекты учёта, по которым правила учёта различны, выделив объекты налогового учёта.

2. Разработать порядок использования данных бухгалтерского учёта для целей налогообложения.

3. Разработать формы аналитических регистров налогового учёта для выделенных объектов налогового учёта.

4) Определить объекты раздельно налогового учёта (для налогоплательщиков, применяющих специальные налоговые режимы). [9]

Формирование налогового учета как элемента учетной системы организации

Функционирование современного социально-ориентированного динамично развивающегося государства невозможно представить без четко действующей налоговой системы. Налоговая система является важнейшим экономическим регулятором обеспечения экономической безопасности как государства так и организации. Основная функция налоговой системы направлена на решение посредством налоговых механизмов тех или иных задач экономической отношений государства, общества, хозяйствующих субъектов и личности. Регулирующая функция налогов, по мнению Г. А. Волковой, заключается в следующем: маневрируя налоговыми ставками, льготами и штрафами, изменяя условия налогообложения, вводя одни и отменяя другие налоги, государство создает условия для ускоренного развития определенных отраслей и производств, способствует решению актуальных для общества проблем. Федеральный закон от 06.08.2011 № 110-ФЗ (25 глава НК) законодательно закрепил ведение налогового учета, основывающегося на использовании данных финансового учета и дополнением их данными, содержащимися в налоговых регистрах. В соответствии с 25 Главой НК РФ возникла необходимость выделения на предприятии новой подсистемы бухгалтерского учета – налогового учета. Данная подсистема должна обеспечивать со стороны организации правильность, своевременность исчисления и уплаты налогов, обеспечив стабильность и экономическую безопасность организации. Общей информационной базой для составления регистров как финансового, так и налогового учета является первичный учетный документ бухгалтерского учета [7].

В соответствие со 25 Главой НК РФ организация может применять наиболее удобный вариант организации налогового учета: формирование данных налогового учета на счетах бухгалтерского учета; параллельное ведение бухгалтерского и налогового учета; ведение бухгалтерского учета по правилам налогового учета.

Первый подход основан на том, что данные налогового учета получают на основе регистров бухгалтерского учета и первичных документов, а также дополнительных расчетов доходов и расходов по правилам налогового учета.

Второй подход основан на параллельном ведении бухгалтерского и налогового учета на основе первичных документов. При этом подходе отдельно формируются регистры бухгалтерского учета и бухгалтерская отчетность по правилам бухгалтерского учета, а также регистры налогового учета и декларация по налогу на прибыль по правилам налогового учета.

Третий подход основан на ведении учета по правилам налогового учета. В этом случае возникает необходимость провести корректировку учетных данных для их соответствия правилам бухгалтерского учета и составления бухгалтерской отчетности.

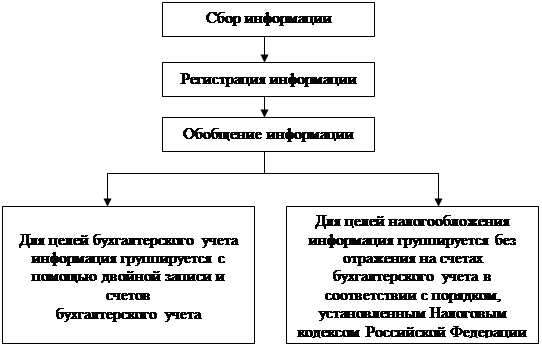

Основная цель налогового учета как элемента обеспечения экономической безопасности предприятия - обобщение полной и достоверной информации о налогооблагаемых объектах налогоплательщика и контроля исчисления и уплаты налога на прибыль. Это связано с тем, что налоговый учет состоит только из этапа обобщения информации. Сбор и регистрация информации путем ее документирования осуществляется в системе бухгалтерский учета.

Этапы учетного процесса представлены на рис. 1 [15].

Согласно ст. 313 НК РФ подтверждением данных налогового учета являются первичные учетные документы, включая бухгалтерские справки, аналитические регистры налогового учета, и расчет налоговой базы.

Ст. 9 Федерального закона «О бухгалтерском учете» от 06.12.11 № 402-ФЗ установлены требования к оформлению первичных учетных документов, согласно которых каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Рис. 1. Этапы учетного процесса

Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок. Обязательными реквизитами первичного учетного документа являются: наименование документа; дата составления документа; наименование экономического субъекта, составившего документ; содержание факта хозяйственной жизни; величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания.

Обобщение информации осуществляется на основе первичных документов. Именно на этом этапе проявляются различия в системах бухгалтерского и налогового учета, поскольку принципы обобщения информации в них не совпадают. Вместе с тем для налогового учета используются бухгалтерские первичные документы и справки. Налоговым законодательством (ст. 313 НК РФ) установлено, что система налогового учета организуется налогоплательщиком самостоятельно. Следовательно, каждая организация-налогоплательщик вправе выбирать варианты ведения налогового учета, конечной целью которого является определение налоговой базы по налогу на прибыль: на основании бухгалтерских регистров (где уже проведена группировка данных первичных учетных документов по определенным признакам) либо на основании данных первичных документов [12].

2.2 Условия формирования налогового учета

Изучение действующей практики и экономической литературы в области налогового учета свидетельствует о том, что прозрачность налогового учета определяется следующими пятью условиями:

-соответствие учетной политики для целей налогообложения требованиям НК РФ и особенностям хозяйственной деятельности предприятия;

-достоверность бухгалтерского учета;

-обязательное определение порядка перехода от данных бухгалтерского учета к данным налогового учета;

-разработка системы регистров налогового учета, которая предусматривает набор определенных форм отчетных регистров, их взаимосвязь и последовательность заполнения;

-четкое изложение правил налогового учета имущества и операций в инструкции или стандарте налогового учета.

Соблюдение перечисленных положений сделает налоговый учет достоверным, а значит, обеспечивающим экономическую безопасность предприятия.

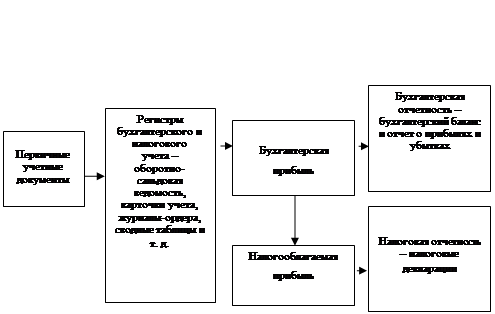

Схематично формирование налогооблагаемой базы, построенной на принципах достоверности и надежности, представим на рис. 2. [14]

Рис. 2. Формирование налогооблагаемой базы на основе данных бухгалтерского учета

Следует отметить, что отражению в отчетности при ведении налогового учета подлежат:

- суммы доходов и расходов и порядок их формирования;

- расходы, учитываемые для целей налогообложения в текущем налоговом (отчетном) периоде, и порядок определения их доли;

- расходы (убытков) будущих периодов;

- суммы создаваемых резервов и порядок их формирования; сумма задолженности по расчетам с бюджетом по налогу на прибыль.

Все данные налогового учета признаются только при наличии первичных учетных документов. Формы документов для налогового учета устанавливаются организациями самостоятельно. Лишь в случаях, когда в регистрах бухгалтерского учета для определения налоговой базы содержится недостаточно информации, организации могут дополнять первичные учетные документы отдельными реквизитами.

В случае ведения самостоятельных регистров налогового учета в них должна содержаться следующая информация: наименование регистра; период (дата) составления; измерители операции в натуральном (если это возможно) и в денежном выражении; наименование хозяйственных операций; подпись (расшифровка подписи) лица, ответственного за составление указанных регистров.

В целях обеспечения экономической безопасности при хранении регистров налогового учета должна быть обеспечена их защита от несанкционированных исправлений. Исправление ошибки в регистре налогового учета допускается только в случае обоснованности такой ошибки. Исправление обязательно заверяется подписью ответственного лица, внесшего его, с указанием даты и необходимости исправления. При ведении налогового учета в электронном варианте необходимо предусмотреть элементы информационной защищенности и защиты от несанкционированного доступа к базе налогового учета. Реализация в практической деятельности данного подхода возможна только при четко отлаженной системе компьютерной обработки данных.

Например, можно рассмотреть небольшую организацию с бухгалтерским отделом численностью 3-4 человека, в которой существует локальная сеть с выходом в интернет. Если компьютер, где содержится база налогового учета имеет подключение к сети, то это может привести как минимум к заражению вирусом и парализации деятельности бухгалтерского отдела, а как максимум «хакерской атаке» с целью получения инсайдерской информации, копирование «ключей» и паролей с расчетных счетов организации и сотрудников, либо негласному скрытому изменению налоговых регистров, что приведет к неправильному начислению налоговых платежей, и как следствие чему последующим проблемам с правоохранительными органами. Данные риски резко понижают уровень экономической безопасности организации и могут привести к банкротству организации. [11]

Так же изменения могут быть вызваны изменением в законодательстве порядка учета отдельных хозяйственных операций и/или объектов в целях налогообложения. Изменения в учетную политику хозяйствующего субъекта для целей налогообложения при изменении применяемых методов учета принимается с начала нового налогового периода, а при изменении законодательства о налогах и сборах – не ранее чем с момента вступления в силу изменений норм указанного законодательства. В связи с вышеизложенным очевидно, что учетная политика для целей налогообложения – это инструмент, с помощью которого осуществляется процесс реальной либерализации системы налогового учета, происходит совершенствование нормативной системы регулирования налогового учета и налоговых деклараций и соответственно инструмент обеспечения экономической безопасности организации. Основные разделы положения об учетной политике для целей налогообложения представлены на схеме (рис. 3).

Рис. 3. Основные разделы положения об учетной политике предприятия для целей налогообложения

Правильно сформированная учётная политика для целей налогового учета – это не только внутренний документ хозяйствующего субъекта, закрепляющий выбор одного из нескольких альтернативных вариантов учёта, но и один из инструментов эффективного управления им, обеспечивающий предотвращение налоговых правонарушений и повышающий в целом экономическую безопасность организаций. Для реализации инструмента обеспечения экономической безопасности разработанная учетная политика предприятия должна содержать: элементы налогового учета, выбор которых прямо указан в законодательстве, например, метод оценки материалов при их списании в производство (п. 8 ст. 254 НК РФ); самостоятельно разработанные методы учета, если их разработка возложена на предприятие, например список прямых расходов для расчета налога на прибыль (п. 1 ст. 318 НК РФ); обоснование используемого метода, то есть ссылки на законодательство, позволяющие его использовать. [10]

Таким образом, адекватно построенные на предприятии механизмы налогового учета способствуют снижению информационных рисков, повышая тем самым экономическую безопасность организации.

2.3 Учётная политика для целей налогового учёта

Действующим законодательством предусмотрено создание каждой организацией собственной учётной политики для целей налогового учёта. В «налоговой» учётной политике определяется порядок организации учёта и документооборота по операциям, связанным с формированием величины налогооблагаемых баз, совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учёта иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.

Для целей формирования информации по налоговому учёту, организация раскрывает, в рамках указанного раздела, сведения, позволяющие более точно формировать необходимые сведения как в целом, так по каждому из налогов, плательщиком которых является организация.

Данные о том, является ли организация вновь созданной или нет, необходимы для того, чтобы установить - является ли учётная политика организации совершенно новой, представляет собой модификацию старой, либо принята совершенно новая учётная политика. Отмечаем, что учётная политика формируется не позднее 90 дней с момента учреждения организации и применяется последовательно из года в год.

Далее организации необходимо указать виды осуществляемой ею хозяйственной деятельности. Данная информация, помимо констатации факта, несёт в себе и дополнительную нагрузку. В зависимости от конкретного вида деятельности организация будет формировать особенности своей учётной налоговой политики (в первую очередь, в части налога на прибыль).

Для этих же целей - для характеристики особенностей деятельности организаций, учитываемых при формировании данных по налоговому учёту налога на прибыль - организация должна указать сведения о том, осуществляет ли она операции с ценными бумагами и несёт ли в процессе своей деятельности расходы на НИОКР. [5]

Для целей формирования информации о порядке ведения учёта по налогу на имущество, организация должна указать, имеется ли у неё на балансе имущество, подлежащее налогообложению.

Для структурной характеристики организации, а также в качестве сведений, которые в дальнейшем будут учитываться при формировании информации о необходимости распределения налоговых платежей, организации необходимо указать в учётной политике на наличие (отсутствие) обособленных структурных подразделений, в том числе расположенных на территории одного субъекта федерации.

Далее следует блок вопросов, ответы на которые характеризуют порядок организации ведения налогового учёта. Организация может вести учёт данных как с привлечением сторонней организации или специально уполномоченного лица (в этом случае в тексте учётной политики следует указать их наименование), так и собственными силами. Если налоговый учёт ведётся собственными силами, то необходимо указать, кто именно этим занимается - отдельный работник или специализированная служба. В обоих случаях необходима конкретизация, то есть точное указание на должность работника согласно штатному расписанию либо на наименование подразделения в соответствии со структурой организации.

Существенным моментом является указание на способ ведения налогового учёта (автоматизированный или неавтоматизированный). При выборе автоматизированного метода необходимо дополнительно указать специализированную программу, с помощью которой ведётся налоговый учёт. [12]

Налоговый и бухгалтерский учет. Проблемы взаимосвязи и перспективы развития

Одно из направлений реформирования системы бухгалтерского учета в Российской Федерации на ближайшую перспективу - завершение формирования рыночной модели взаимодействия системы налогообложения и системы бухгалтерского учета. В данном аспекте проблема заключается в оптимальном соотношении правил ведения бухгалтерского учета и налогообложения применительно к сложившимся условиям хозяйственной деятельности.

В настоящее время в России бухгалтерский учет существенно зависит от постоянных изменений в налоговой системе. Чтобы избежать этой зависимости, выделяют два вида учета: бухгалтерский и налоговый. В отличие от понятия «бухгалтерский учет», понятие «налоговый учет» действующим законодательством не определено. Что же касается теоретического определения налогового учета, то его можно сформулировать как систему сбора, фиксации и обработки хозяйственной и финансовой информации, необходимой для правильного исчисления налоговых обязательств плательщика.

Идея введения в России специального налогового учета обсуждалась на протяжении последних лет и завершилась принятием части первой Налогового кодекса Российской Федерации (Федеральный закон от 31.07.98 № 147-ФЗ), а впоследствии части второй (Федеральный закон от 05.08.2000 № 118-ФЗ).

Традиционно выделяют две модели взаимодействия систем бухгалтерского учета и налогообложения.

В первой модели система бухгалтерского учета оформляется и функционирует под сильным влиянием и непосредственным воздействием налогообложения. В этой модели возможна разная степень зависимости бухгалтерского учета от налогообложения: от полной до слабой. Причем налогообложение, как правило, оказывает превалирующее воздействие на систему бухгалтерского учета. Первая модель имеет наименование «континентальная» и представляет собой положение, при котором бухгалтерский и налоговый учет фактически совпадают и первый выполняет все фискально-учетные задачи. К континентальной системе относятся, в частности, учетные системы Швеции, Бельгии, Испании, Италии и др.

Вторая модель предполагает параллельное функционирование бухгалтерского и налогового учета как двух самостоятельных видов деятельности, преследующих различные, подчас несводимые цели. В большинстве случаев такая модель функционирует только в двух вариантах:

- посредством внесения определенных корректировок и преобразований учетных данных для налоговых целей;

- путем дополнений к бухгалтерским процедурам, которые обеспечивают формирование в рамках системного учета готовых данных для налогообложения. При этом в любом из двух названных вариантов исходная база бухгалтерского и налогового учета едина - это данные первичного учета.

Вторая модель соотношения бухгалтерского и налогового учета носит наименование «англосаксонская». Ее применяют, в частности, США, Англия, Австралия, Канада и др.

По степени участия бухгалтерского учета в системе учета налогового можно выделить три вида налогового учета:

- бухгалтерский налоговый учет, при котором показатели налогового учета формируются исключительно из данных бухгалтерского учета. По количеству исчисляемых налогов данный вид налогового учета является определяющим, поскольку традиционно отечественная система налогообложения была ориентирована на показатели бухгалтерского учета, что свидетельствует об универсальности последнего;

- смешанный налоговый учет, при котором показатели налогового учета формируются на основе данных бухгалтерского учета, но с использованием определенных методов для целей налогообложения;

- абсолютный налоговый учет, при котором показатели налогового учета формируются без участия бухгалтерского учета. [8]

Необходимо отметить, что выделение двух моделей взаимодействия систем бухгалтерского учета и налогообложения является условным. На практике трудно, а иногда и невозможно однозначно идентифицировать модель, применяемую в том или ином государстве. Тенденцией развития бухгалтерского учета и налогового законодательства в последние годы стало разграничение принципов и трактовки одних и тех же факторов хозяйственной деятельности для целей бухгалтерского учета (нормы бухгалтерского права) и для целей налогообложения (нормы налогового законодательства), а также введение отдельных форм налоговой отчетности (подп. 3 п. 1 ст. 23 Налогового кодекса РФ).

Таким образом, в основу концепции бухгалтерского учета в условиях рыночной экономики впервые в России на законодательном уровне была положена идея формирования достоверной, объективной и полезной информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении хозяйствующего субъекта. Причем для построения системы бухгалтерского учета цели системы налогообложения не рассматриваются в качестве приоритетных. Следовательно, принятие Федерального закона «О бухгалтерском учете», а также предпринятый в последние годы Правительством РФ ряд мер направлены на ослабление влияния системы налогообложения на бухгалтерский учет.

Сегодня в России еще нет четкой модели взаимодействия систем бухгалтерского учета и налогообложения. Для становления наиболее оптимальной модели сосуществования систем бухгалтерского учета и налогообложения необходим определенный период времени. Положительная тенденция проявляется в том, что бухгалтерский учет не предназначен исключительно для целей налогообложения, наряду с бухгалтерским учетом вводится параллельный независимый налоговый учет.

Налоговые последствия совершения хозяйственных операций, их влияние на финансовые результаты деятельности предприятия.

3.2 Ответственность за налоговые нарушения

Согласно п. 1 ст. 9 Федерального закона № 402-ФЗ «О бухгалтерском учете» все хозяйственные операции должны оформляться оправдательными документами, в первую очередь - составленные на унифицированных формах. При этом ст. 252 НК РФ установлено, что расходы налогоплательщика должны быть документально подтверждены (т.е. оформлены в соответствии с требованиями законодательства РФ), в противном случае данные затраты согласно п. 49 ст. 270 НК РФ не учитываются в целях налогообложения прибыли.

Применяемые в настоящее время типовые унифицированные формы первичной учетной документации утверждены соответствующими постановлениями Госкомстата России, принятыми во исполнение Постановления Правительства РФ от 08.07.97 № 835 «О первичных учетных документах».

На необходимость неукоснительного применения этих унифицированных форм обращают внимание налоговые органы и арбитражные суды. [11]

Таким образом, требования бухгалтерского и налогового учета едины: все хозяйственные операции должны оформляться на соответствующих бланках унифицированных форм.

В тех же случаях, когда для данной хозяйственной операции отсутствует унифицированная форма, первичный документ должен содержать следующие обязательные реквизиты:

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

Такими документами могут быть: докладные и служебные записки (обосновывающие необходимость тех или иных затрат для предпринимательской деятельности организации), дефектные ведомости и акты (обосновывающие необходимость осуществления ремонтных работ), акты на представительские мероприятия и т.п.

Следовательно, без первичного документа не может быть ни бухгалтерского, ни налогового учета! Если оперативный учет может основываться на цифровых показателях, переданных в устной форме по телефону, а статистический учет - даже на оценочных данных, полученных в ходе неформальных анонимных опросов и интервью, то бухгалтерский и налоговый учет всегда строго документальны. При этом основным документом при сделках организаций с другими лицами (как физическими, так и юридическими) является договор, которым оформляются двух- и многосторонние сделки.

Отклонение от установленного порядка совершения хозяйственных операций влечет или может повлечь за собой нарушение имущественных интересов широкого круга лиц, заинтересованных в устойчивой деятельности хозяйствующего субъекта. Для того чтобы обнаружить факты, свидетельствующие о различных негативных явлениях в деятельности проверяемой организации, контролирующему лицу необходимо выработать план действий и порядок применения соответствующих методов проверки или их совокупности. Согласно ст. 120 НК РФ нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения при отсутствии признаков налогового нарушения наказывается штрафом в размере пяти тысяч рублей.

В ст. 23 части первой НК РФ «Обязанности налогоплательщиков (плательщиков сборов)» говорится о том, что налогоплательщики обязаны:

- уплачивать законно установленные налоги;

- встать на учет в налоговых органах, если такая обязанность предусмотрена НК РФ;

- вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах;

- представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах, а также бухгалтерскую отчетность в соответствии с Федеральным законом «О бухгалтерском учете»;

- представлять налоговым органам и их должностным лицам в случаях, предусмотренных НК РФ, документы, необходимые для исчисления и уплаты налогов;

- выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, а также не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей;

- представлять налоговому органу необходимую информацию и документы в случаях и порядке, предусмотренных НК РФ;

- в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций - также и произведенные расходы) и уплаченные (удержанные) налоги;

- нести иные обязанности, предусмотренные законодательством о налогах и сборах. [5]

Налогоплательщики-организации и индивидуальные предприниматели, помимо данных обязанностей, должны письменно сообщать в налоговый орган по месту учета:

- об открытии или закрытии счетов - в десятидневный срок;

- о всех случаях участия в российских и иностранных организациях - в срок не позднее одного месяца со дня начала такого участия;

- о всех обособленных подразделениях, созданных на территории РФ, - в срок не позднее одного месяца со дня их создания, реорганизации или ликвидации;

- об объявлении несостоятельности (банкротства), о ликвидации или реорганизации - в срок не позднее трех дней со дня принятия такого решения;

- об изменении своего места нахождения или места жительства - в срок не позднее десяти дней с момента такого изменения. Если приказом по организации все эти обязанности возложены на главного бухгалтера и если в контракте и должностной инструкции данные обязанности зафиксированы, то их надо рассматривать как обязанности главного бухгалтера. Главный бухгалтер, принявший на себя исполнение таких обязанностей, должен знать и исполнять требования ст. 54 и 120 НК РФ.

Для обеспечения функции налогового контроля, осуществляемой налоговыми органами, предприятия представляют в налоговый орган по месту учета налоговые декларации по тем налогам, которые они обязаны уплачивать, и бухгалтерскую отчетность в соответствии с Федеральным законом «О бухгалтерском учете». На налогоплательщиках лежит обязанность в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы, произведенные расходы и уплаченные (удержанные) налоги. Ответственность установлена ст. 120 НК РФ. Грубое нарушение правил учета доходов и расходов и объектов налогообложения является налоговым правонарушением. Порядок привлечения к ответственности и производство по делам о налоговых правонарушениях осуществляются в порядке, установленном ст. 120 НК РФ.

Под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие первичных документов или отсутствие счетов-фактур либо регистров бухгалтерского учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

Требования к работникам как участникам учетного процесса являются обязательными для выполнения; они входят в состав трудовых обязанностей работников и обеспечиваются возможностью привлечения виновных к дисциплинарной ответственности. Виды дисциплинарных взысканий, а также правила их наложения установлены Трудовым кодексом РФ.

Федеральным законом «О бухгалтерском учете» определено, что ответственность за организацию бухгалтерского учета в организации, соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации. При этом под руководителем организации понимается руководитель ее исполнительного органа либо лицо, ответственное за ведение дел организации.

Закон не предусматривает переложение ответственности руководителя за организацию бухгалтерского учета на своих заместителей или иных должностных лиц.

Кодексом Российской Федерации об административных правонарушениях (КоАП РФ ст. 15.11) предусмотрено, что ответственность за административные нарушения организации несут должностные лица. Сумма штрафа определяется согласно гл. 15 КоАП РФ «Административные правонарушения в области финансов, налогов и сборов, рынка ценных бумаг». [13]

Заключение

Формирование современной системы налогообложения в Российской Федерации, усиление ее фискальной направленности существенно усложняет расчет многих видов налогов. Именно это становится причиной возникновения налогового учета как системы обобщения информации для определения налоговой базы в целях исчисления налогов в организациях.

В этой связи особую значимость приобретает проблема адекватного сочетания принципов и порядка сосуществования системы бухгалтерского и налогового учетов. Приоритетной становится необходимость идентификации элементов системы ведения учета и составления отчетности для целей финансового контроля, управления, налогообложения, планирования и прогнозирования деятельности организаций.

Законодательное обоснование обязательного ведения налогового учета экономическими субъектами преследовало, прежде всего, фискальные цели. При этом государство оставило без внимания высокие финансовые затраты налогоплательщиков на постановку системы налогового учета при отсутствии видимого экономического эффекта. По этой причине обязанность по ведению налогового учета большинством принимается как дополнительное бремя, навязанное государством, и ее исполнение на практике зачастую носит формальный характер. Учет для целей налогообложения достаточно часто осуществляется на счетах бухгалтерского учета, что приводит как к нарушению принципов бухгалтерского учета, так и к искажению основных показателей деятельности предприятия. В этой связи актуальными становятся вопросы организации системы эффективного налогового учета, которая позволит не только формировать надежные расчетные инструменты налогообложения, но и повысить эффективность управления финансами экономического субъекта на основе использования ее базовых принципов для целей налогового планирования и финансового контроля.

Список использованной литературы

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического..подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.уче Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического..подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО.. Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического..подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анал Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического..подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.б Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического..подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я ухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.

Таким.образом.анализ.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я из.основных.показателей.деятельности.характеризует.тенденцию.экономического.развития.предприятия.как.положительную.Учётный.аппарат.ООО..представлен бухгалтерией. я Бухгалтерия.является.самостоятельным.структурным.подразделением, я деятельность.бухгалтерского.аппарата.определяется.Положением.по.ведению.бухгалтерского.учета.и.