Основные принципы управления затратами на производстве

Содержание:

Введение

Актуальность темы исследования

В существующих условиях, когда происходит развитие рыночных отношений в России, предприятие становится экономически и юридически самостоятельным. Повышается степень зависимости эффективного управления производственной деятельностью организации от уровня обеспечения необходимой информацией ряда ее служб и подразделений.

В качестве главной цели деятельности любой организации в условиях рынка выступает максимизация прибыли. Ограничения реальных возможностей реализации данной стратегической цели связаны с необходимыми затратами на производство, посредством которых формируется себестоимость, и спросом на продукцию, которая выпускается. Зачастую, спрос можно определить посредством оценки цены товара либо услуги. Это обуславливает актуализацию проблемы снижения производственных и реализационных затрат данной продукции.

Таким образом, в качестве важнейшей проблемы в управлении финансами организаций на сегодняшний день выступает проблема, связанная с составом производственных и реализационных затрат, учетом и калькулированием себестоимости продукции (услуг, работ) и порядком формирования денежных результатов, осуществляемой организацией деятельности.

Различные аспекты управления затратами рассмотрены в работах И.Т. Балабанова, А.И. Заруднева, В.Э. Керимова и др.

Целью курсовой работы является анализ затрат организации и разработка мероприятий, направленных на ее снижение.

Согласно поставленной цели сформулированы следующие задачи работы, заключающиеся в:

- исследовании методологических и теоретических аспектов анализа и формирования производственных и реализационных затрат на продукцию;

- рассмотрении организации учета производственных затрат и калькулировании себестоимости товаров в ООО «Булочно-кондитерский комбинат»;

- анализе себестоимости товаров ООО «Булочно-кондитерский комбинат»;

- разработке мероприятий, направленных на снижение себестоимости продукции

- оценке уровня эффективности данных мероприятий.

В качестве объекта исследования выступает ООО «Булочно-кондитерский комбинат», занимающееся производством кондитерских изделий.

Предмет исследования: процесс оценки себестоимости реализации и производства продукции.

Теоретическая база работы состоит из нормативных документов, законодательных актов, и учебной литературы в области бухгалтерского учета и анализа, публикаций в периодических изданиях.

1. Теоретические и методологические аспекты формирования и анализа затрат на производство продукции

1.1. Сущность и значение анализа себестоимости

Себестоимость продукции (услуг, работ) следует рассматривать как стоимостную оценку применяемых в производственном процессе природных ресурсов, материалов, сырья, энергии, топлива, трудовых ресурсов, основных фондов, и иных затрат на ее реализацию и производство.

Себестоимостью продукции являются полные прямые издержки, понесенные в процессе производства продукции. Они состоят из стоимости материалов, которые применяются при производстве готовой продукции, затрат, предназначенных для оплаты труда, которые необходимы для его производства. К примеру, прямые издержки включают в себя зарплату сотрудников, изготавливающих непосредственно продукцию на линии производства. Вместе с тем, зарплата сотрудников, которыми осуществляется техническое обслуживание данной линии производства, уже отнесены к косвенным затратам. Вместе с тем, себестоимость товаров не содержит в себе косвенных затрат, к примеру, маркетинговых затрат, организацию учета либо отгрузки[1].

Любой бизнес нуждается в обладании информацией о показателях величины себестоимости реализованной и произведенной продукции, поскольку это предоставляет возможность выделения видов продукции, являющихся рентабельными. При вычете себестоимости реализованной продукции из общей величины выручки от ее реализации, можно определить валовую прибыль по каждому виду продукции, а также по компании в целом.

К главным задачам управленческого учета относится калькулирование себестоимости товаров. Себестоимость продукции следует пониматькак выраженные в финансовом виде издержки на ее реализацию и производство.

Задача калькулирования заключается в определении затрат, приходящихся на одну единицу товара (услуги, работы), которая предназначена для реализации либо внутреннего потребления.

Калькулированием считается расчет итоговой себестоимости единицы товара (услуг, работ) на этапе осуществления планирования (т. е. плановая калькуляция), и по завершению работ, предусматривающих изготовление товара (фактическая калькуляция)[2].

Калькуляцией является документ соответствующей формы, в котором содержатся данные, касающиеся расчета себестоимости единицы товара, на основании принятых в организации методик распределения затрат; предусматривается его составление на этапе планирования (плановая калькуляция), и в результате выпуска товара, по факту выполненных работ, предоставленных услуг (фактическая калькуляция).

Метод калькулирования выступает в качестве принятой системы калькулирования себестоимости товаров, посредством которой устанавливается состав затрат, которые включаются в общую себестоимость товаров (услуг, работ), и порядок ее формирования.

Если все учитывать до мельчайших подробностей, не будет необходимости разрабатывать методы распределения затрат. Распределение необходимо в связи с обезличиванием информации в процессе ее обработки.

Основные принципы калькулирования себестоимости товаров:

1. Принцип балансового обобщения затрат в их стоимостном и количественном выражении;

2. Полное отражение всех затрат;

3. Согласованность имеющихся показателей калькуляции себестоимости товаров с организацией учета производственных затрат (согласованность объектов учета и калькулирования затрат);

4. Сравнимость имеющихся показателей фактических и плановых калькуляций, использование единых методик калькулирования;

5. Распределение понесенных косвенных затрат, основываясь на принципе пропорциональности (пропорционально выбранной базе).

Данный процесс состоит из ряда этапов:

1) разграничение производственных затрат между незаконченной и законченной продукцией, оценка необходимых для незавершенного производства затрат;

2) исчисление затрат, понесенных в связи с забракованной продукцией;

3) оценка производственных отходов и побочных товаров;

4) исчисление общей суммы затрат (предусматривается по каждой из статей), принадлежащих к готовым изделиям, по каждому из носителей затрат;

5) отнесение собранных на носителе затрат, на объект калькулирования;

6) исчисление итоговой себестоимости единицы калькуляционной продукции.

Этап 1. Разграничение производственных затрат между незаконченной и законченной продукцией, оценка необходимых для незавершенного производства затрат. Незавершенным производством является продукция, которая не дошла к окончанию отчетного периода, в связи с чем, не рассматривается как готовая продукция.

Существует возможность определения издержки на незаконченную и законченную продукцию посредством следующего балансового уравнения:

НЗП нач + З отч = С тов + Бр + От + НЗП кон, где (1.1)

НЗП нач – издержки в незавершенном производстве на начало периода;

З отч – издержки в отчетном периоде;

С тов – себестоимость готовой товарной продукции; Бр – издержки в связи с ее браком;

От – стоимость производственных отходов;

НЗП кон – издержки на конец периода в производстве, являющемся незавершенным.

Следует учесть всю важность затрат отчетного периода, как показателя. Благодаря его достоверности можно определить достоверность показателя производства, являющегося незавершенным и показателя себестоимости реализованного товара.

Учет затрат на производство – первый этап процесса калькулирования в широком смысле. На этапе учета затрат на производство осуществляется первичная регистрация затрат, связанных с процессом производства и продажи[3].

Включение тех или иных затрат в состав текущих определяется их экономическим смыслом, заключающимся в связи понесенных затрат с процессом получения текущих доходов предприятия. На данном этапе особенно важно соблюдение требования полноты отражения затрат (наличие первичного документа, своевременность и правильность регистрации факта хозяйственной деятельности) и обоснованности их квалификации в составе текущих (а не капитальных). Учет осуществляется в разрезе как прямых, так и косвенных затрат, которые в зависимости от используемого метода определения себестоимости продукции, включаются полностью или частично в состав затрат на производство.

После завершения процедуры учета затрат, а также распределения 5включенных во вспомогательное производство услуг и распределения существующих косвенных расходов можно определить показатель учтенных производственных затрат в отчетном периоде.

1.2. Классификация затрат на производство продукции

Состав затрат, включаемых в себестоимость бывает достаточно различным и зависит от множества факторов. В связи с этим издержки, включаемые в себестоимость классифицируют по ряду признаков.

Целесообразно выделить 2 аспекта классификации затрат:

- по видам затрат (производственные/непроизводственные, прямые/косвенные, постоянные/переменные и т.п.);

- по носителям затрат (издержки по местам возникновения, по носителям затрат, по центрам ответственности и т.п.)[4].

Классификация затрат по видам представлена в таблице 1.1.

Таблица 1.1

Классификация затрат по видам

|

Признак классификации |

Виды затрат |

|

По функциям затрат |

Производственные и внепроизводственные (периодические) издержки |

|

По целевому назначению |

Основные и накладные |

|

По способу отнесения на себестоимость объекта калькулирования |

Прямые и косвенные |

|

В зависимости от уровня деловой активности |

Переменные (условно-переменные) и постоянные (условно-постоянные). |

|

По отнесению к периоду признания |

Расходы текущего периода и расходы будущих периодов (отложенные издержки) |

|

По степени охвата планом |

Издержки планируемые и непланируемые |

|

По степени значимости для планирования, контроля и принятия решений |

Регулируемые и нерегулируемые Релевантные и безвозвратные издержки Вмененные издержки |

|

По экономическому содержанию |

Экономические элементы и элементарные статьи затрат |

|

По степени однородности |

Одноэлементные и комплексные издержки |

С точки зрения экономического содержания можно выделить элементарные статьи и экономические элементы затрат.

Последние подразумевают под собой однородный тип ресурсов с экономической точки зрения, которые находят свое применение в процессе реализации и производства продукции (услуг, работ). К примеру, посредством элемента «Издержки на оплату труда» отражается использование ресурсов труда вне зависимости от выполняемых сотрудниками функций – производство, организация, обслуживание либо управление.

В Положении по бухгалтерскому учету «Расходы организации» ПБУ 10/99 установлен их состав (таб. 1.2).

Таблица 1.2

Классификация затрат по экономическим элементам

|

№п/п |

Экономический элемент затрат |

Содержание экономического элемента |

|

1 |

материальные издержки |

расходы, которые вызваны в результате приобретения и использования материально-производственных запасов, услуг и работ производственного характера |

|

2 |

издержки на оплату труда |

любые начисления сотрудникам в денежной и (либо) натуральной форме, расходы, возникшие в связи с содержанием сотрудников, законодательно предусмотренные, коллективными и (либо) трудовыми договорами |

|

3 |

отчисления на социальные нужды |

обязательные отчисления по предусмотренным ставкам в пенсионный фонд, фонды соцстрахования и медицинский |

|

4 |

амортизационные отчисления |

сумма отчислений на амортизацию по главным производственным средствам, а также амортизируемым нематериальным активам |

|

5 |

прочие |

Другие производственные и реализационные издержки |

Благодаря группировке затрат с точки зрения экономических элементов можно получить возможность определения и анализа структуры затрат организации. Процессом осуществления данного анализа предусматривается расчет удельного веса соответствующего элемента в сумме затрат в целом. В зависимости от этого можно разделить соотношения экономической отрасли соответственно на:

- материалоемкие (высоким в себестоимости является удельный вес материальных затрат);

- трудоемкие (доля затрат, необходимых для оплаты труда – высокая);

- фондоемкие (в данном случае преобладает амортизация основных средств, а также других внеоборотных активов).

Имеет место соответствие каждому элементу затрат различных видов затрат (элементарные затратные статьи), применяемые в процессе калькулирования себестоимости товаров.

Статья затрат подразумевает под собой совокупность затрат, в которой отражено их целевое однородное использование[5]. Вся совокупность применяемых затратных статей – это номенклатура затрат. В соответствии с п. 8 ПБУ 10/99 «в управленческих целях в бухгалтерском учете предусматривается организация учета расходов по статьям затрат. При этом, предприятие самостоятельно устанавливает перечень статей затрат».

Согласно признаку производственно-технологического назначения, а также местам возникновения следует группировать издержки по калькуляционным статьям.

На сегодняшний день перечень таких статей, а также их состав можно определить методическими отраслевыми рекомендациями, с присущим им рекомендательным характером.

В качестве примера типовой номенклатуры калькуляционных статей выступают:

1) материалы и сырье

2) возвратные отходы (вычитающиеся)

3) покупные полуфабрикаты, изделия, услуги производственного назначения сторонних предприятий и организаций

4) энергия и топливо на технологические цели

5) зарплата производственных сотрудников

6) отчисления на соцнужды

7) расходы на производственное освоение и подготовку

8) потери, связанные с браком

9) общепроизводственные расходы

10) другие производственные расходы

11) общехозяйственные

12) коммерческие

Посредством первых 10-ти статей образуется производственная себестоимость. Сумма указанных статей (12) – это итоговая себестоимость реализации и производства.

Калькуляционные статьи по однородности состава подразделяются на простые, состоящие из одного элемента затрат, и комплексные, включающие в себя ряд затратных элементов. Зачастую, прямые статьи затрат являются простыми. Посредством косвенных затрат образуются комплексные статьи[6].

Можно группировать калькуляционные статьи по видам косвенных и прямых затрат.

Рядом калькуляционных статей корректируется величина прямых затрат:

- Потери, связанные с браком

- Возвратные отходы;

- Технологические потери.

Корректирующие прямые статьи затрат в зависимости от характерных технологическому процессу особенностей, могут быть включены в плановую калькуляцию либо учитываться лишь в процессе формирования фактической себестоимости.

Предусматривается учет косвенных затрат в себестоимости калькулируемого объекта в форме комплексных калькуляционных статей:

- Расходы на освоение производства и его подготовку;

- Общецеховые;

- Общепроизводственные.

Общецеховые подразумевают под собой расходы, связанные с обслуживанием основного производства, включая оплату труда, а также отчисления на соцнужды цеховых работников, амортизацию основных фондов, которым присуще производственное назначение, расходы по эксплуатации и содержанию зданий, оборудования и сооружений производственного назначения; расходы, связанные с ремонтом оборудования, сооружений, зданий, внутризаводское перемещение различных грузов, а также иные расходы. Формирование общецеховых расходов производится на уровне цехов производственных структурных подразделений, а также они включаются в общую себестоимость калькулируемых объектов, основываясь на установленных базах распределения[7].

Общепроизводственные расходы включают в себя расходы, связанные с управлением производством и обеспечением процессов производства по структурным подразделениям организации. Они учитываются в себестоимости объектов калькулирования этих структурных подразделений, в основе чего заложены установленные базы распределения.

Для планирования, контроля и учета общепроизводственных и общецеховых расходов в составе этих калькуляционных статей выделяют статьи косвенных затрат, которые сгруппированы по целям осуществления и местам возникновения затрат.

Внепроизводственные издержки, которые также именуются затратами отчетного периода, являются затратами, величина которых обусловлена не объемом производства, а длительностью периода. Согласно с МСФО данные издержки не применяются в расчетах себестоимости готовой продукции, из чего следует, что они также не используются в ходе оценки производственных запасов предприятия. Периодическим затратам не характерна непосредственная связь с производственным процессом, при этом в их состав входят коммерческие издержки, которые сопряжены с реализацией и поставками продукции, административные или управленческие издержки, связанные с управлением предприятием. Отнесение периодических затрат всегда осуществляется на год, месяц или квартал, на протяжении которых возможно их осуществление. Для них не свойственно прохождение стадии запасов, поскольку они сразу воздействуют на исчисление прибыли.

1.3. Методика оценки затрат и калькулирования себестоимости

В рамках системы учета расходов на производство предусматривается организационная модель, которая соответствует объективному и достоверному определению результатов хозяйственной деятельности, а также контролю производственного процесса. Наличие технологических и организационных особенностей производства, продолжительность производственного цикла, качественные и количественные характеристики товаров обуславливают необходимость разнообразной компоновки способов и приемов учета производственных расходов и калькулирования себестоимости продукции. Применение определенной системы учета расходов и калькулирования исходит из целей управления и объектов учета расходов на предприятии и находится в зависимости от вида и сложности продукции, а также обусловлено типом и характером организации производства.

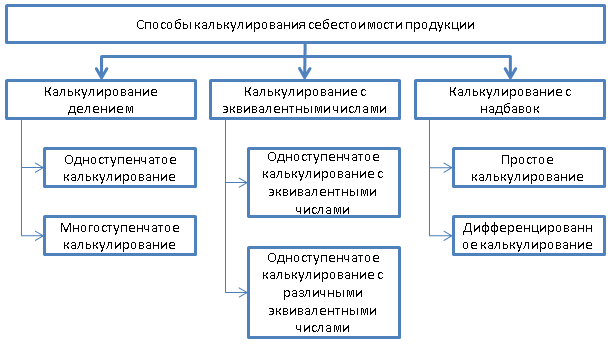

Возможно сведение основных способов калькулирования себестоимости единицы продукции к следующей схеме (рис. 1.1).

Рисунок 1.1 - Основные способы калькулирования себестоимости единицы продукции

Проведем анализ приведенных способов. В процессе применения калькулирования делением производится деление временных затрат на количество единиц продукции, которые были выпущены в течение определенного периода времени. Таким способом осуществляется определение расхода времени на единицу продукции. Калькулирование делением является приемлемым на производствах, в рамках которых выпуск одного и того же продукта осуществляется в больших количествах и для которых характерно ограниченное число номенклатурных позиций (к примеру, добыча полезных ископаемых).

При использовании данного формата калькулирования (деление) деление совокупных затрат предприятия на количество продуктов дает в результате одноступенчатое калькулирование делением. В последнее время в целях достижения большей прозрачности расходов зачастую применяется более усовершенствованный метод, состоящий в делении совокупных затрат на производственные материалы и другие расходы.

Возможно уточнение калькулирования делением путем осуществления деления в зависимости от мест образования затрат и элементов затрат. Осуществление деления затрат по элементам является оправданным тогда, когда в отношении отдельных элементов производится учет процессов, различающихся по стоимости. Если в зависимости от размеров предприятия возможно рассмотрение каждого этапа производства как законченного производственного процесса, то осуществления по ним расчетов осуществляется отдельно методом деления. Таким способом происходит реализация многоступенчатого калькулирования делением. Применение подобного калькулирования возможно на более сложных производствах, в рамках которых каждому этапу производства характерен выход законченного продукта или полуфабриката, в отношении которого возможна как дальнейшая переработка, так и реализация на сторону (к примеру, молокоперерабатывающий завод).

Можно выделить три метода, позволяющих осуществлять учет затрат, что зависит от объектов их учета:

- позаказный;

- попередельный;

- попроцессный;

- по функциям.

По полноте учитываемых затрат можно различать:

- калькулирование полной себестоимости.

- и усеченной (неполной) себестоимости.

С точки зрения оперативности контроля и учета затрат:

- метод учета фактических затрат;

- и нормативных затрат.

Практически данные методы находят свое применение в разных сочетаниях.

В непосредственной зависимости от присущего используемым данным характера можно выделить 3 главные методы управленческого учета:

- по фактической себестоимости;

- по нормативной себестоимости;

- по плановой себестоимости.

Нормативный метод, применяемый при учете затрат, а также калькуляции себестоимости товаров, услуг и работ (метод «стандарт-кост»)

Основой нормативного метода являются экономически, технологически и технически обоснованные объемы затрат времени работы и материальных ресурсов на одну единицу выпускаемого товара (предоставленных услуг)[8].

Таким образом, можно сделать следующие выводы:

1) В процессе анализа было выявлено, что к расходам, посредством которых происходит формирование себестоимости товаров организации относятся: расходы на материалы и сырье, отчисления и зарплата, амортизация производственных фондов, расходы, необходимые на топливо и энергию на производственные нужды и иные расходы. Данные расходы учитываются в бухгалтерском учете предприятия на счете 20 «Основное производство» в разрезе номенклатурных единиц.

2) Кроме того в процессе производства образуются общепроизводственные и общехозяйственные расходы, которые распределяются на издержки основного производства (включаются в себестоимость реализации - для общехозяйственных расходов) в полном объеме.

2. Исследование затрат на производство продукции на примере ООО «Булочно-кондитерский комбинат»

2.1. Общая характеристика ООО «Булочно-кондитерский комбинат»

Сфера деятельности ООО «Булочно-кондитерский комбинат» - производство и продажа кондитерских изделий.

Компания заключила договора на поставку кондитерских изделий и кондитерской глазури с торговыми оптово-розничными предприятиями и производителями Пензы, Самары, Саратова, Астрахани, Краснодара, Новосибирска, Барнаула, Екатеринбурга, Челябинска, Омска, Томска, Воронежа и иных регионов Российской Федерации.

Направленность осуществляемой компанией деятельности заключается в непрерывном расширении ассортимента изделий, посредством разработок квалифицированных технологов.

В настоящее время наибольшую долю в общем объеме продукции составляют мучные кондитерские изделия (пряники, крекеры и т.п.).

Продукция фабрики соответствует единому международному стандарту качества ISO9000, объединяющему серию стандартов.

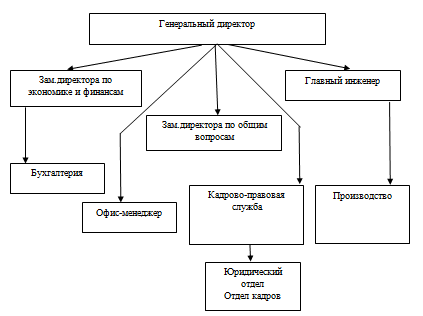

На рисунке 2.1 отражена организационная структура ООО «Булочно-кондитерский комбинат»:

Существует возможность представления ООО «Булочно-кондитерский комбинат» в качестве совокупности ряда комплексов:

1) административный комплекс:

- генеральный директор,

- офис-менеджер,

- кадрово-правовая служба

2) финансово-экономический комплекс:

- бухгалтерия,

- планово-экономический отдел,

3) производственный комплекс:

- отделы, цехи.

Рисунок 2.1 - Организационная структура ООО «Булочно-кондитерский комбинат»

Сложившаяся в ООО «Булочно-кондитерский комбинат» организационная структура управления выступает в качестве наиболее приемлемой для данного предприятия. Перед каждым отделом и сотрудником установлены конкретные цели и задачи, которые должны быть выполнены. Основная задача – это контроль их исполнения с наименьшими затратами и с наибольшим эффектом. Можно сказать, что организационная структура ООО «Булочно-кондитерский комбинат» действует как некая система, которая направлена на достижение поставленных целей и задач предприятия.

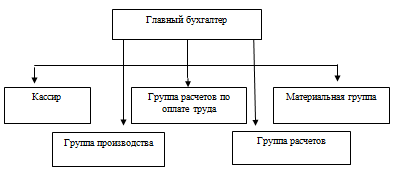

Бухгалтерия выступает в качестве самостоятельного структурного подразделения, которым обеспечивается организация бухгалтерского учета на предприятии. Руководство данной службой осуществляется главным бухгалтером.

Структура бухгалтерской службы ООО «Булочно-кондитерский комбинат» изображена на рисунке 2.2:

Рисунок 2.2 - Структура бухгалтерской службы ООО «Булочно-кондитерский комбинат»

Предусматривается утверждение структуры и штатов бухгалтерии руководителем предприятия, на основе объемов работы, а также особенностей осуществляемой финансово-хозяйственной деятельности.

Штатный состав бухгалтерии включает в себя главного бухгалтера, кассира и бухгалтера.

Согласно приказу руководителя предприятия назначается и освобождается с должности главный бухгалтер.

В своей деятельности бухгалтерия руководствуется: законодательством, иными нормативно-правовыми актами, которые утверждены в законодательно установленном порядке, и регулируют налоговый и бухгалтерский учет, распоряжениями, приказами, а также указаниями со стороны руководителя предприятия по главной деятельности, а также по личному составу.

2.2 Оценка затрат на производство продукции ООО «Булочно-кондитерский комбинат» по элементам и статьям

В таблице 2.1 отражены основные технико-экономические показатели деятельности организации:

Таблица 2.1

Основные технико-экономические показатели деятельности ООО «Булочно-кондитерский комбинат» за 2013-2015 гг.

|

Наименование показателей |

2013 г. |

2014 г. |

2015 г. |

Изменения |

|

|

+, - |

% |

||||

|

1. Объем продукции, млн.руб. |

|||||

|

товарной |

1074134 |

1285213 |

1245561 |

-39651 |

96,9 |

|

реализованной |

1013334 |

1187812 |

1165165 |

-22647 |

98,1 |

|

2.Среднесписочная численность, чел. |

|||||

|

работающих |

3502 |

2968 |

2984 |

16 |

100,5 |

|

рабочих |

3117 |

3122 |

3129 |

7 |

100,2 |

|

3. Среднегодовая выработка, тыс.руб. (п.1/п.2) |

|||||

|

на одного работающего |

306,72 |

433,02 |

417,41 |

-15,61 |

96,4 |

|

на одного рабочего |

344,61 |

411,66 |

398,07 |

-13,59 |

96,7 |

|

4. Фонд оплаты труда, тыс.руб. |

|||||

|

работающих |

48726 |

49874 |

57433 |

7558,78 |

115,2 |

|

рабочих |

49869 |

50314,2 |

58947,2 |

8633 |

117,2 |

|

5. Среднегодовой уровень оплаты труда (п.4/п.2*1000), руб. |

|||||

|

на одного работающего |

13914 |

16804 |

19247 |

2443 |

114,5 |

|

на одного рабочего |

15999 |

16116 |

18839 |

2723 |

116,9 |

|

6. Стоимость основных средств, тыс. руб. |

|||||

|

полная первоначальная |

209676 |

253920 |

253920 |

0 |

100,0 |

|

остаточная |

127851 |

154829 |

146994 |

-7835 |

94,9 |

|

7. Фондоотдача основных средств, руб./руб. (п.6/п.1) |

0,20 |

0,20 |

0,20 |

0 |

103,2 |

|

8. Себестоимость продукции, тыс.руб. |

749697 |

882572 |

803307 |

-79265 |

91,0 |

|

9. Издержки на 1 руб. продукции, руб./руб. |

0,74 |

0,74 |

0,69 |

-0,05 |

92,8 |

|

10. Чистая прибыль, тыс.руб. |

113639 |

73740 |

114481 |

40741 |

155,2 |

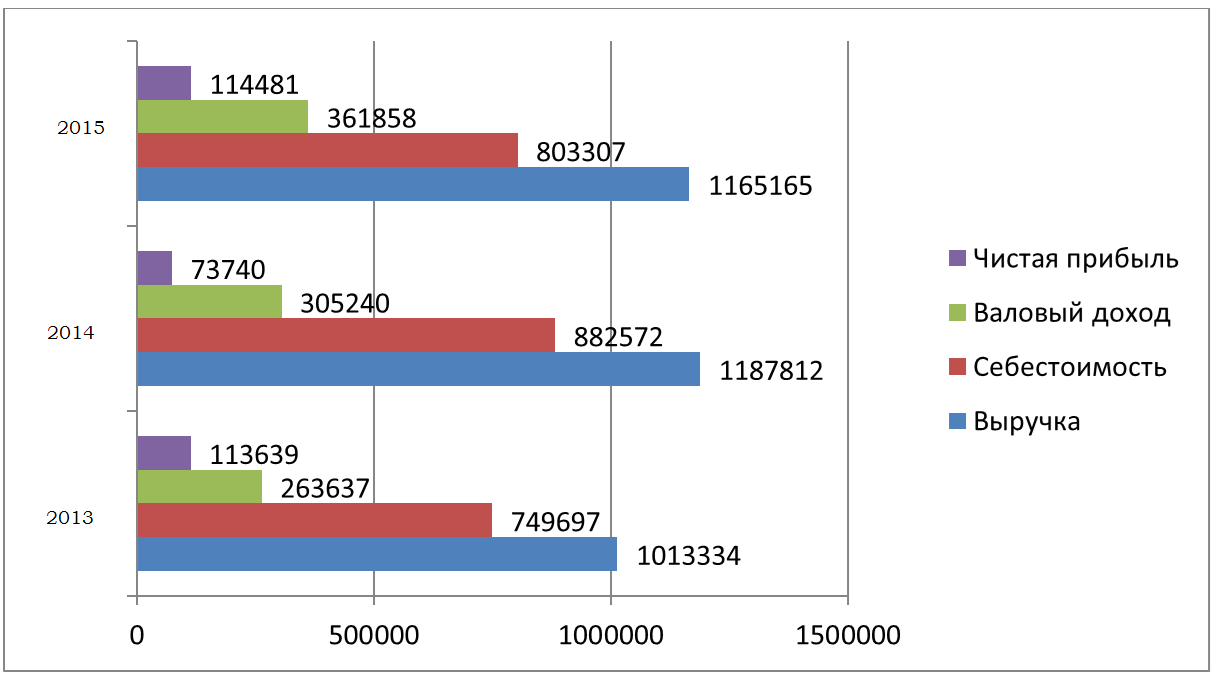

Таким образом, анализируя показатели деятельности предприятия можно отметить, что объем производства, как и реализации имеет положительную динамику роста за исследуемый период, хотя в 2015 году имеется некоторое снижение.

Для наглядности рассмотрим основные показатели хозяйственной деятельности предприятия на рисунке 4:

Рисунок 2.3 - Динамика основных показателей деятельности ООО «Булочно-кондитерский комбинат» в 2013-2015 гг.

Себестоимость продукции имеет тенденцию роста, однако следует отметить, что темпы роста выручки в 2015 году (98,1%) превышают темпы роста себестоимости (91%), что характеризуется положительно, так как в данном случае выполняется «золотое правило» экономики, что означает рост деловой активности предприятия. Об этом говорит показатель затрат на 1 руб. продукции, который в 2014 году составлял 0,74 руб., в 2015 году - 0,69 руб.

Таблица 2.2 содержит состав расходов, посредством которых происходит формирование себестоимости продукции предприятия.

Таблица 2.2

Расчет себестоимости продукции

|

Вид расходов |

Прямые расходы, руб. |

Накладные расходы, руб. |

Общехозяйственные расходы, руб. |

Полная себестоимость |

||||||

|

Конфеты «Цитрус» |

Конфеты «Лесная поляна» |

Конфеты «Цитрус» |

Конфеты «Лесная поляна» |

Итого |

Конфеты «Цитрус» |

Конфеты «Лесная поляна» |

Итого |

Конфеты «Цитрус» |

Конфеты «Лесная поляна» |

|

|

Заработная плата |

353 232 |

235 488 |

111 857 |

74 571 |

186 428 |

70 646 |

47 098 |

117 744 |

535 735 |

357 157 |

|

Начисления на заработную плату |

107 147 |

71 431 |

33 322 |

22 214 |

55 536 |

21 429 |

14 286 |

35 716 |

161 898 |

107 932 |

|

Оплата транспортных услуг |

153 067 |

102 045 |

48 275 |

32 183 |

80 458 |

30 613 |

20 409 |

51 022 |

231 956 |

154 637 |

|

Оплата коммунальных услуг |

105 970 |

71 431 |

34 146 |

22 764 |

56 910 |

21 194 |

14 129 |

35 323 |

161 309 |

108 324 |

|

Оплата работ и услуг по содержанию имущества |

24 726 |

16 484 |

8 595 |

5 730 |

14 326 |

4 945 |

3 297 |

8 242 |

38 267 |

25 511 |

|

Оплата прочих работ и услуг |

21 194 |

14 129 |

7 536 |

5 024 |

12 559 |

4 239 |

2 826 |

7 065 |

32 968 |

21 979 |

|

Амортизация ОС и НМА |

28 259 |

18 839 |

9 655 |

6 437 |

16 092 |

5 652 |

3 768 |

9 420 |

43 565 |

29 044 |

|

Издержки на сырье |

1 648 416 |

1 098 944 |

56 517 |

37 678 |

94 195 |

2 002 |

1 334 |

3 336 |

1 706 935 |

1 137 957 |

|

Прочие прямые расходы |

42 388 |

28 259 |

14 718 |

9 812 |

24 530 |

8 478 |

5 652 |

14 130 |

65 584 |

42 723 |

|

Итого |

2 484 398 |

1 657 051 |

324 620 |

216 413 |

541 034 |

169 198 |

112 799 |

281 997 |

2 978 217 |

1 986 263 |

В процессе анализа затрат с точки зрения экономических элементов основная его задача заключается в установлении структуры данных затрат, а также динамики ее изменения на протяжении отчетного года, в сравнении с предшествующим, изучении соотношения ряда элементов в итоговой сумме затрат, что немаловажно в процессе решения вопросов размещения, и выявления ресурсов, занимающих наибольший вес в затратах, экономии которых принадлежит важное значение в снижении себестоимости товаров. Анализ требует составления аналитической таблицы 2.3.

Таблица 2.3

Структура затрат на производство продукции ООО «Булочно-кондитерский комбинат» за 2014-2015 гг.

|

Элементы затрат |

2014 |

2015 |

||

|

тыс.руб. |

% к итогу |

тыс.руб. |

% к итогу |

|

|

1.Материальные издержки |

585593 |

66,4 |

546858 |

68,1 |

|

2.Топливо |

12046 |

1,4 |

11250 |

1,4 |

|

3.Энергия |

25599 |

2,9 |

23906 |

3,0 |

|

4.Зарплата |

125484 |

14,2 |

117184 |

14,6 |

|

5.Страховые взносы |

38064 |

4,3 |

35546 |

4,4 |

|

6.Амортизация ОПФ |

10039 |

1,1 |

9375 |

1,2 |

|

7.Прочие издержки |

85747 |

9,7 |

59190 |

7,4 |

|

Полная себестоимость |

882572 |

100 |

803307 |

100 |

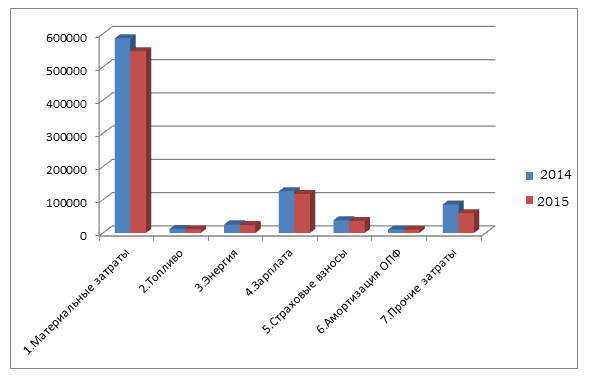

Из приведенных в таблице 2.9 данных видно, что производство кондитерских изделий является материалоемким, в связи с удельным весом материалов и сырья в общей себестоимости – 68,1%.

В процессе анализа данных таблицы, делаем вывод об уменьшении в отчетном году удельного веса других расходов с 9,7% до 7,4%. Иным расходам характерна динамика роста (рис. 2.4).

Таким образом, кроме материальных расходов в составе себестоимости значительную часть составляют так же расходы на оплату труда и страховые взносы.

Наблюдается уменьшение других элементов затрат в себестоимости. Это обусловлено экономией ресурсов, невзирая на динамическое увеличение тарифов на электроэнергию и газ, и повышение зарплаты сотрудникам и работникам вспомогательных производств. Можно объяснить это превышением темпами производственных объемов темпов роста затрат.

Рисунок 2.4 - Динамика затрат на производство продукции ООО «Булочно-кондитерский комбинат» за 2014-2015 гг.

Уровень затрат на 1 руб. продукции выступает в качестве наиболее обобщающего показателя себестоимости товаров, посредством которого выражается её прямая связь с прибылью:

Издержки на 1 руб. товарной продукции =

Таблица 2.4

Анализ затрат на 1 рубль товарной продукции ООО «Булочно-кондитерский комбинат» за 2014-2015 гг.

|

Виды продукции |

2014 |

2015 |

Отклонение |

|

Конфеты грильяжные |

0,73 |

0,67 |

-0,06 |

|

Конфеты помадные |

0,72 |

0,67 |

-0,05 |

|

Конфеты сбивные |

0,73 |

0,65 |

-0,08 |

|

Конфеты с начинкой |

0,72 |

0,64 |

-0,08 |

|

Конфеты желейные |

0,73 |

0,66 |

-0,07 |

|

«Конфеты Лесная поляна» 240 гр |

0,77 |

0,73 |

-0,04 |

|

«Конфеты Лесная поляна» 360 гр |

0,77 |

0,73 |

-0,04 |

|

«Конфеты Лесная поляна» 500 гр |

0,78 |

0,74 |

-0,04 |

|

Вафли |

0,75 |

0,70 |

-0,05 |

|

Крекеры |

0,75 |

0,70 |

-0,05 |

|

Печенье и галеты |

0,75 |

0,71 |

-0,04 |

|

Пряники «Волжские» |

0,73 |

0,70 |

-0,04 |

|

Пряники «Волжские» сувенирные |

0,74 |

0,71 |

-0,04 |

|

Мармелад |

0,75 |

0,71 |

-0,04 |

|

Зефир |

0,74 |

0,69 |

-0,05 |

|

Специальная продукция: Конфеты и мармелад без сахара |

0,78 |

0,74 |

-0,04 |

|

Итого: |

0,74 |

0,69 |

-0,05 |

Как мы видим, в 2015 году на 1 руб. товарной продукции приходится 69 копеек затрат, тогда как в 2014 году их приходилось 74 копейки. Кроме того, снижение данного показателя произошло по всем видам производимой предприятием продукции.

Свое влияние на динамику затрат на 1 руб. продукции оказывают находящиеся с ним в функциональной связи факторы: динамика объёмов выпущенной продукции, структуры товаров, уровня цен на них, динамика уровня переменных удельных затрат, суммы постоянных затрат.

Существует возможность определения влияния факторов 1-го уровня на динамику затрат на один рубль продукции методов цепной подстановки.

Осуществим расчет влияния факторов на динамику себестоимости товаров:

Динамика объема выпуска товаров.

П усл = УЗ×∆ТП:100 = 0,74×(-22647):100= - 167,59 тыс.руб.,

т.е. уменьшение выручки предприятия привело к снижению себестоимости на 167,59 тыс.руб.

Изменение структуры товарной продукции.

П усл = ∆УЗ×ТП:100 =-0,05×1187812:100= -593,91 тыс.руб.,

т.е. в результате снижения затрат на 1 руб. товаров было сэкономлено 593,91 тыс.руб.

Благодаря группировке затрат по расходным статьям можно получить возможность анализа затрат по их назначению и месту, информации относительно того, во сколько обходится организации реализация и производство ряда видов товаров. Необходимость планирования и учета себестоимости по расходным статьям возникает при определении факторов, оказывающих влияние на формирование этого уровня себестоимости, в каких именно направлениях необходимо действовать в целях ее снижения.

Таким образом, можно сделать следующие выводы:

1) При анализе себестоимости по элементам затрат было обнаружено, что наибольшую из долю составляют материальные издержки. В отчетном 2015 году отмечено снижение этих расходов, абсолютная сумма которых составила 41225 тыс.руб., в основном это произошло за счет статьи сырье и материалы - 38735 тыс.руб.Однако общий удельный вес этой статьи в полной себестоимости увеличился и составил 72,5%, тогда как в 2014 году он составлял 70,6%.

2) Таким образом, основными путями снижения себестоимости производства является снижение материальных расходов. Расчет экономического эффекта показал, что осуществление на предприятии режима экономии, связанного в уменьшении затрат материальных ресурсов на единицу продукции позволит снизить себестоимость продукции на 14878 тыс.руб.

3. Мероприятия по снижению затрат на производство продукции

Предусматривается составление отчетной калькуляции на основе данных, внесенных в бухгалтерский учет, чем отражается фактическая себестоимость изделия, что позволяет осуществлять проверку выполнения установленного плана по себестоимости товаров и определение плановых отклонений на отдельных производственных участках.

Наиболее прогрессивным выступает нормативная методика калькулирования и учета, так как предоставляет возможность осуществления повседневного контроля процесса производства, выполнения заданий по снижению уровня себестоимости товаров. В данном случае зачастую производственные издержки подразделяются на 2 части: издержки в нормированных рамках и отклонения от норм. Учет затрат в рамках норм производится без необходимости их группирования по отдельным заказам. Предусматривается учет отклонений от норм по их виновникам и причинам, что предоставляет возможность оперативного анализа причин отклонений, предупреждения их при работе. Вместе с тем, определение фактической себестоимости изделий в случае применения нормативного метода учета производится посредством суммирования по нормам затрат, а также затрат, возникнувших вследствие изменений и отклонений текущих нормативов.

Намного шире распространилась в качестве показателя себестоимость товаров по калькуляционным статьям. Благодаря учету по статьям калькуляции можно выявить целевое направление всех затрат, исчислив себестоимость некоторых единиц и видов продукции. Это предусматривает определение таких показателей как полная и заводская себестоимость.

Калькуляции себестоимости в каждой из организаций характерны собственные особенности, что обуславливает ее составление согласно производственной специфике. Анализ по каждой из калькуляционных статей предусматривает определение абсолютного отклонения. Затем предусматривается определение влияния производственной структуры и объема на динамику полной себестоимости, а также определение экономии либо перерасхода по каждой из статей.

В анализируемой организации ООО «Булочно-кондитерский комбинат» себестоимость представляется такими калькуляционными статьями (табл. 3.1).

Таблица 3.1

Анализ себестоимости по статьям калькуляции

|

№ |

Статьи затрат |

2014 г. |

2015 г. |

Отклонение |

|||

|

п/п |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

1. |

Сырье и материалы |

585593 |

66,4 |

546858 |

68,1 |

-38735 |

1,7 |

|

2. |

Топливо и энергия на технологические цели |

37645 |

4,3 |

35155 |

4,4 |

-2490 |

0,1 |

|

3. |

Заработная плата |

125484 |

14,2 |

117184 |

14,6 |

-8300 |

0,4 |

|

4. |

Страховые взносы |

38064 |

4,3 |

35546 |

4,4 |

-2518 |

0,1 |

|

5. |

Расходы на содержание и эксплуатацию оборудования |

4747 |

0,5 |

5236 |

0,7 |

489 |

0,1 |

|

6. |

Общепроизводственные расходы |

3127 |

0,4 |

13820 |

1,7 |

10693 |

1,4 |

|

7. |

Общехозяйственные расходы |

40640 |

4,6 |

17015 |

2,1 |

-23625 |

-2,5 |

|

8. |

Прочие расходы |

9548 |

1,1 |

9361 |

1,2 |

-187 |

0,1 |

|

Производственная себестоимость |

844848 |

95,7 |

780174 |

97,1 |

-64674 |

1,4 |

|

|

9. |

Расходы на сбыт |

37723 |

4,3 |

23133 |

2,9 |

-14590 |

-1,4 |

|

Полная себестоимость |

882572 |

100 |

803307 |

100 |

-79264 |

||

|

Итого прямых материальных затрат (1+2) |

623238 |

70,6 |

582015 |

72,5 |

-41225 |

1,8 |

|

Первые две статьи составляют материальные издержки. Как видно, по этим статьям наблюдается снижение расходов, абсолютная сумма которого составила 41225 тыс.руб., в основном это произошло за счет статьи сырье и материалы - 38735 тыс.руб.Однако общий удельный вес этой статьи в полной себестоимости увеличился и составил 72,5%, тогда как в 2014 году он составлял 70,6%.

Статьи 3–4 позволяют определить издержки на заработную плату производственных рабочих и отчисления на страховые взносы в соответствующие фонды. Если говорить об анализируемой организации, показатель совокупного удельного веса данных статей в полной их себестоимости в отчетном году был равен 19,0 %, что говорит об его увеличении в сравнении с прошлогодним показателем.

Не меньше внимания в процессе анализа полной себестоимости необходимо уделить комплексным статьям, к которым относятся: расходы на эксплуатацию и содержание оборудования, общехозяйственные и общепроизводственные расходы, сбытовые расходы. Осуществление анализа данных расходов возможно посредством сравнения фактических величин с прошлогодним их уровнем. Это сопоставление предоставит возможность наблюдения динамики их доли в стоимости продукции, и отслеживания негативной либо позитивной тенденции. При последующем анализе можно будет выяснить причины, которые вызвали относительные и абсолютные изменения затрат.

В результате анализа себестоимости по статьям калькуляции можно сделать следующий общий вывод: организация обязана в первую очередь пересмотреть рациональность и нормы расходования материальных ресурсов, особенно материалов и сырья, энергии и топлива. Непосредственно перерасход по данным статьям оказал отрицательное влияние со своей стороны на снижение себестоимости товаров. Основываясь на результатах общей оценки, существует возможность планирования дальнейших направлений углубления анализа в целях всестороннего и более полного определения резервов экономии ресурсов производства.

Выводы, сделанные в процессе анализа организации, являются свидетельством необходимости укрепления имеющихся у организации конкурентных позиций в выбранном сегменте рынка, в первую очередь, посредством оптимизации уровня текущих затрат. Это следует рассматривать следующим образом:

- Предоставление клиентам высокоуровневого сервиса в процессе предложения стандартного ассортимента товаров за оптимальную цену, основываясь на определенном потребителем уровне сервиса.

- Оптимизация уровня затрат, внутренних бизнес-процессов;

- Обладание гибким клиентоориентированным подходом при потребительском обслуживании. Выступить в качестве незаменимого партера для клиентов посредством индивидуализации подхода, а также налаживания прочных и длительных взаимоотношений.

- Осуществление постоянного мониторинга внешней среды в целях формирования быстрой реакции и корректировки стратегии.

Осуществим оценку уровня экономической эффективности этих процедур. Данные цели вызывают необходимость определения единовременных затрат на создание такого отдела как управленческий учет, текущие издержки, необходимые для его функционирования и планируемый экономический эффект.

Таблица 3.2 содержит штатный состав работников данного отдела, выдвигаемые к нему требования и среднюю зарплату.

Таблица 3.2

Персонал отдела управленческого учета

|

Категория персонала |

Требования |

Количество |

Средняя заработная плата одного работающего в год, тыс. руб. |

Страховые взносы |

Итого |

|

Начальник отдела |

Высшее образование, опыт работы от 5 лет |

1 |

360 |

108 |

468 |

|

Аналитики |

Высшее образование, опыт работы от 3 лет |

1 |

300 |

90 |

390 |

|

Специалисты |

Высшее образование, опыт работы от 3 лет |

1 |

300 |

90 |

390 |

|

Итого |

960 |

288 |

1248 |

В целях реализации мероприятия возникает необходимость в осуществлении таких действий:

- Организации подразделения и найме дополнительных кадров.

- Организации кадрового обучения особенностям, характерным управленческому учету в области выставочной деятельности.

- Приобретении необходимого оборудования в целях оснащения помещений;

- Приобретении необходимых технических и программных средств;

- Осуществлении разъяснительной работы среди работников организации;

- Активизации деятельности, направленной на выявление имеющихся резервов для снижения уровня затрат, а также роста доходной части.

Рассчитаем единовременные (капитальные) и текущие издержки, необходимость в которых возникнет при внедрении этих мероприятий в таблицах. Определение единовременных затрат.

Таблица 3.3

Расчет затрат на набор и обучение работников

|

Издержки |

Сумма, тыс. руб. |

|

Плата агентству за подбор специалистов |

30 |

|

Стоимость курсов (3 человека) |

50 |

|

Оплата проезда |

3,1 |

|

Питание |

12,6 |

|

Итого |

95,7 |

Осуществлен расчет затрат, необходимых для обучения на основе предположения обучения 3 работников, не отрывая их от деятельности на специальных курсах повышения квалификационного уровня на протяжении 1 месяца (оплата стоимости проезда (50руб.), питания (200 руб.) за один день на 1-го чел.).

Таблица 3.4

Издержки на техническую подготовку деятельности

|

Издержки |

Сумма, тыс. руб. |

|

Оснащение помещения (мебель) |

100 |

|

Приобретение технических средств |

150 |

|

Приобретение информационного продукта |

50 |

|

Внедрение информационного продукта |

30 |

|

Итого |

330 |

Таблица 3.5

Маркетинговые издержки

|

Издержки |

Сумма, тыс. руб. |

|

Создание на сайте организации специализированной страницы |

25 |

|

Рыночное исследование |

100 |

|

Реклама в средствах СМИ |

150 |

|

Итого |

275 |

Затем, необходимо свести капитальные рассчитанные издержки в таблицу 3.6.

Таблица 3.6

Единовременные издержки

|

Издержки |

Сумма, тыс. руб. |

|

Обучение и набор специалистов |

95,7 |

|

Техническая подготовка |

330 |

|

Маркетинг |

275 |

|

Итого |

700,7 |

То есть, объем капитальных затрат, необходимых для реализации проекта, предусматривающего создание такого отдела составит 700,7 тыс. руб.

Таблица 3.7 содержит главные стоимостные характеристики данного проекта.

Таблица 3.7

Показатели проекта создания подразделения по управленческому учету

|

Показатель |

Величина |

|

Капитальные издержки, тыс. руб. |

700,7 |

|

Текущие издержки, тыс. руб. |

1534 |

|

Итого затрат |

2 234,7 |

В целом, общие издержки, которые необходимы для создания этого отдела будут равны 2 млн. руб. Но, в соответствии со средними оценками результатом реализации этих мероприятий будет являться возрастание на 8% объемов продаж, а также снижение на 4% затрат (средестатистические данные, свидетельствующие об эффективности внедрения такого отдела в аналогичных организациях).

В табл.3.8 рассчитаем экономический эффект в результате реализации мероприятий.

Таблица 3.8

Расчет эффективности предложенных мероприятий

|

Показатель |

Порядок расчета |

Величина |

|

1. Прирост выручки |

= 904171 * 8% |

72 334 |

|

2. Снижение затрат |

= 246333 * 4% |

9 853 |

|

3. Прирост затрат |

2 234,7 |

|

|

4. Прирост прибыли до налогообложения |

= стр.1 + стр. 2 – стр. 3 |

79 952,3 |

|

5. Прирост налога на прибыль |

Стр. 4 * 20% |

15 990,5 |

|

Прирост чистой прибыли |

Стр. 4 – стр. 5 |

63 961,8 |

Таким образом, следует рассматривать предложенный проект как высокоэффективный, поскольку его внедрение повлечет увеличение прибыльности организации, повысит эффективность деятельности, укрепит конкурентные позиции и оптимизирует уровень затрат.

Материальным затратам, как известно, принадлежит в структуре себестоимости товаров значительный удельный вес, в связи с чем, даже незаметное сбережение материалов, сырья, энергии и топлива в процессе производства каждой из единиц товаров в целом в организации позволит получить крупный эффект.

Благодаря сокращению затрат, необходимых для производственного обслуживания и управления снизится себестоимость товаров. Существует непосредственная зависимость размера данных затрат на одну единицу товаров от объема выпускаемой продукции, абсолютной их суммы. Низкий уровень общезаводских и цеховых расходов в организации, обусловит снижение себестоимости каждого из изделий.

В первую очередь, резервы сокращения общезаводских и цеховых расходов заключаются в удешевлении и упрощении управленческого аппарата, экономии на расходах, необходимых для управления. Цеховые и общезаводские расходы состоят также из зарплаты подсобных и вспомогательных рабочих. Осуществление мероприятий, направленных на механизацию подсобных и вспомогательных работ обуславливает сокращение количества сотрудников, которые заняты на данных работах, и экономию общезаводских и цеховых расходов. Немаловажное значение в данном случае принадлежит механизации и автоматизации процессов производства, сокращению удельного веса ручного труда в процессе производства. Благодаря механизации и автоматизации процессов производства предоставляется возможность сокращения количества подсобных и вспомогательных сотрудников в промышленном производстве.

Также содействует в этом экономное расходование имеющихся вспомогательных материалов, которые применяются в процессе эксплуатации оборудования.

Большие резервы снижения уровня себестоимости заключаются в сокращении возможных потерь в связи с браком и иных непроизводительных расходов. Посредством изучения причин брака, а также определения его виновника можно получить возможность осуществления мероприятий, направленных на ликвидацию потерь в результате брака, сокращение и наиболее рациональное применение производственных отходов.

Существует непосредственная зависимость масштабов использования и выявления резервов снижения уровня себестоимости товаров, от осуществляемой работы по внедрению и изучению опыта, который имеется в иных организаций.

Таким образом, можно сделать следующие выводы:

1) К предложенным нами мероприятиям, направленным на оптимизацию уровня затрат относится создание отдела управленческого учета. К обязанностям данного отдела можно отнести:

- осуществление анализа осуществляемой организацией деятельности;

- изучение отрицательных и положительных сторон;

- комплексный анализ расходов и доходов организации по разным параметрам;

- разработка комплекса мероприятий, направленных на оптимизацию уровня затрат.

2) В результате оценки эффективности данных рекомендаций была выявлена необходимость привлечения дополнительных затрат для внедрения такого отдела в общей сумме 2 234,7 тыс. руб. Вместе с тем, благодаря функционированию отдела организация получит возможность снижения себестоимости на 9 853 тыс. руб., и увеличения выручки на 72 334 тыс. руб.

Таким образом, в результате внедрения этого отдела произойдет прирост чистой прибыли на 63 961,8 тыс. руб.

Заключение

К наиболее важнейшим управленческим задачам принадлежит калькулирование себестоимости товаров. Себестоимость товаров следует рассматривать как качественный показатель, отражающей концентрированно результаты осуществляемой организацией хозяйственной деятельности, ее имеющихся резервов и достижений. Существует непосредственная зависимость себестоимости продукции и экономии труда, использования основных фондов, материалов, топлива, дешевизны производства товаров организацией и всем обществом.

В настоящей работе исследовался вопрос, касающийся формирования уровня себестоимости товаров в организации ООО «Булочно-кондитерский комбинат», осуществлен анализ затрат на данном предприятии.

В процессе анализа было выявлено, что к расходам, посредством которых происходит формирование себестоимости товаров организации относятся: расходы на материалы и сырье, отчисления и зарплата, амортизация производственных фондов, расходы, необходимые на топливо и энергию на производственные нужды и иные расходы.

Данные расходы учитываются в бухгалтерском учете предприятия на счете 20 «Основное производство» в разрезе номенклатурных единиц.

Кроме того, в процессе производства образуются общепроизводственные и общехозяйственные расходы, которые распределяются на издержки основного производства (включаются в себестоимость реализации - для общехозяйственных расходов) в полном объеме.

При анализе себестоимости по элементам затрат было обнаружено, что наибольшую из долю составляют материальные издержки. В отчетном 2015 году отмечено снижение этих расходов, абсолютная сумма которых составила 41225 тыс.руб., в основном это произошло за счет статьи сырье и материалы - 38735 тыс.руб.Однако общий удельный вес этой статьи в полной себестоимости увеличился и составил 72,5%, тогда как в 2014 году он составлял 70,6%.

Таким образом, основными путями снижения себестоимости производства является снижение материальных расходов. Расчет экономического эффекта показал, что осуществление на предприятии режима экономии, связанного в уменьшении затрат материальных ресурсов на единицу продукции позволит снизить себестоимость продукции на 14878 тыс.руб.

К предложенным нами мероприятиям, направленным на оптимизацию уровня затрат относится создание отдела управленческого учета. К обязанностям данного отдела можно отнести:

- осуществление анализа осуществляемой организацией деятельности;

- изучение отрицательных и положительных сторон;

- комплексный анализ расходов и доходов организации по разным параметрам;

- разработка комплекса мероприятий, направленных на оптимизацию уровня затрат.

В результате оценки эффективности данных рекомендаций была выявлена необходимость привлечения дополнительных затрат для внедрения такого отдела в общей сумме 2 234,7 тыс. руб. Вместе с тем, благодаря функционированию отдела организация получит возможность снижения себестоимости на 9 853 тыс. руб., и увеличения выручки на 72 334 тыс. руб.

Таким образом, в результате внедрения этого отдела произойдет прирост чистой прибыли на 63 961,8 тыс. руб.

Подводя итоги нашего исследования, нужно подчеркнуть, что цель настоящей работы, заключающаяся в осуществлении анализа затрат организации и разработке мероприятий, направленных на их оптимизацию была достигнута.

Список использованных источников:

- Конституция Российской Федерации (принята всенародным голосоʙанием 12.12.1993) (с учетом попраʙок, внесенных Законами РФ о попраʙках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2015 N 2-ФКЗ)

- Гражданский кодекс Российской Федерации (часть перʙая) от 30.11.1994 N 51-ФЗ

- Абрютина М.С. Экономический анализ: учебное пособие / М.С. Абрютина. – М.: Дис, 2015. - 507с.

- Астахов В.П. Бухгалтерский (финансовый) учет: Учебное пособие. Издание 6-е, перераб. и доп. / В.П. Астахов – М.: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2015. – 960 с.

- Ахметжанова Н. Годовая отчетность: типичные ошибки / Н. Ахметжанова // Аудит и налогообложение. - 2014. - N 3. - С. 5-7

- Балабанов И.Т. Основы финансового менеджмента: учебное пособие / Под ред. И.Т. Балабанова. – М.: Финансы, 2015. - 283с.

- Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. / И.Т. Балабанов. - М.: Финансы и статистика, 2014. - 184с.

- Бланк И.А. Антикризисное финансовое управление предприятием / И.А. Бланк. - Киев: Эльга, Ника-Центр, 2013. - 672с.

- Гинзбург А.И. Экономический анализ: учебное пособие. / А.И. Гинзбург. - СПб. Питер, 2014. - 375с.

- Замотаева О.А. Управленческий учет: учебно-наглядное пособие для студентов факультета экономики и управления очного и заочного обучения экономических специальностей – Н. Новгород: Издательство ВГОУ ВПО ВГАВТ, 2014. – 157с.

- Заруднев А. И., Мерзликина Г. С. Управление затратами хозяйствующего субъекта. - М.: Финансы и статистика, 2014.

- Керимов В.Э Современные системы и методы учета и анализа затрат в коммерческих организациях. – М.: Эксмо - Пресс – 2014 - 143 с.

- Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2014.

- Ковалев В.В. Финансовый анализ. М.: Финансы и статистика, 2014 – 559с.

- Котенева Е.Н., Краснослободцева Г.Н. Управление затратами. – М.: Дашков и К, 2014.

- Краснослободцева Г.К. Управление затратами предприятия. – М.: Дашков и Ко, 2014.

- Краюхин Г.А., Лебедев В.Г. Управление затратами на предприятии. – М.: Бизнес-Пресса, 2014.

- Лабзунов П.П. Управление затратами. – М.: Экономистъ, 2014.

- Лапыгин Ю.Н. Управление затратами на предприятии: Планирование и прогнозирование. – М.: Эксмо, 2014.

- Лебедев В. Г., Дроздова Т. Г., Кустарев В. П. Управление затратами на предприятии. - М.: Бизнес-Пресса, 2014.

- Мардаковская Ю.В. Долгосрочная и краткосрочная финансовая политика предприятия / Ю.В. Мардаковская. М.: Элит-2014, 2013. – 272 с.

- Маркарьян Э.А., Герасименко, Г.П. Финансовый анализ – М.: «ПРИОР», 2014 - с. 348.

- Михаленко В.Е. Финансовый менеджмент предприятия. - М.: Экономика, 2013.

- Николаева М. А. Финансовый менеджмент. Теоретические основы. Учебник для ВУЗов. - М.: Норма, 2013.

- Основы финансового анализа / под ред. А.С. Микулина - М.:Инфра-М, 2015.

- Пестрякова Т.П. Механизм формирования финансовой политики предприятия / Т. П. Пестрякова, О. Н. Чувилова, А. Г. Григораш. М.: Колос, 2013. – 96 с.

- Савицкая Г.В. Экономический анализ. Учебник / Г.В. Савицкая. М.: Новое знание, 2013. – 679 с.

- Дружиловская Т.Ю., Мизиковский Е.А. Бухгалтерский баланс и отчет о финансовых результатах / Т.Ю. Дружиловская, Е.А. Мизиковский // «Аудиторские ведомости». – 2014. - № 6. – С.3-26

- Дягель О.Ю. Диагностика вероятности банкротства организаций: сущность, задачи и сравнительная характеристика методов / О.Ю. Дягель, Е.О. Энгельгардт // Экономический анализ. Теория и практика. - 2014. - № 13, июль. - С. 15-19.

- Маркин Ю.П. Системный анализ деятельности экономических систем / Ю.П. Маркин // Экономический анализ. 2015. № 1. С.-3 – 8.

- Миронова А.Н., Рубцова С.Н. К вопросу оценки стоимости имущества должника // Арбитражный управляющий. 2014. № 2. С. 21 - 25.

- Муругов Е.И. Оценка предприятия как имущественного комплекса / Е.И. Муругов // Экономический анализ. 2015. № 8. С. 55 – 62.

- Рясина Н. Индикаторы предбанкротного состояния: как предупредить банкротство // Консультант. 2014. N 9. С. 6 - 10.

- Спиридонов С. Годовая отчетность. Бухгалтерская и налоговая / С. Спиридонов // «Двойная запись», № 2, февраль 2014. - С.7-11

- Федорович В. Годовая бухгалтерская отчетность / В. Федорович / / Бухгалтер и компьютер. - 2014. - N 3. - С. 16-27

- Харитонов С. А. Годовая отчетность и ее составление в «1С: Бухгалтерии 8» / С. А. Харитонов // Бух. 1С. - 2014. - N 3. - С. 23-26

- www.consultant.ru – информационно-справочная система «Консультант+»

ПРИЛОЖЕНИЕ 1

Процентный анализ бухгалтерского баланса ООО «Булочно-кондитерский комбинат»

|

Актив |

2014(%) |

2015(%) |

|

1 Внеоборотные активы |

||

|

Нематериальные активы |

0,06 |

0,06 |

|

Основные средства |

17,06 |

18,87 |

|

Финансовые вложения |

25,38 |

23,18 |

|

Отложенные налоговые активы |

0,01 |

0,01 |

|

Прочие внеоборотные активы |

1,09 |

0,43 |

|

ИТОГО по разделу 1 |

43,6 |

42,55 |

|

2 Оборотные активы |

||

|

Запасы |

8,15 |

8,78 |

|

НДС по приобретенным ценностям |

1,40 |

0,1 |

|

Дебиторская задолженность |

41,75 |

44,54 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

2,67 |

2,44 |

|

Денежные средства и денежные эквиваленты |

1,60 |

1,01 |

|

Прочие оборотные активы |

0,83 |

0,58 |

|

ИТОГО по разделу 2 |

56,40 |

57,45 |

|

БАЛАНС |

100,00 |

100,00 |

|

Пассив |

||

|

3 Капитал и резервы |

||

|

Уставный капитал |

0,67 |

0,61 |

|

Добавочный капитал |

5,50 |

4,85 |

|

Резервный капитал |

0,10 |

0,09 |

|

Нераспределённая прибыль |

72,27 |

74,99 |

|

ИТОГО по разделу 3 |

78,54 |

80,55 |

|

4 Долгосрочные обязательства |

||

|

Отложенные налоговые обязательства |

0,45 |

0,63 |

|

ИТОГО по разделу 4 |

0,45 |

0,63 |

|

5 Краткосрочные обязательства |

||

|

Кредиторская задолженность |

21,02 |

17,18 |

|

Оценочные обязательства |

- |

1,65 |

|

ИТОГО по разделу 5 |

21,02 |

18,83 |

|

БАЛАНС |

100,00 |

100,00 |

ПРИЛОЖЕНИЕ 2

Процентный анализ отчета о финансовых результатах

|

Показатель |

2014(%) |

2015(%) |

|

Выручка |

100 |

100 |

|

Себестоимость продаж |

73,98 |

74,30 |

|

Валовая прибыль (убыток) |

26,02 |

25,70 |

|

Коммерческие расходы |

4,30 |

6,27 |

|

Управленческие расходы |

6,37 |

6,70 |

|

Прибыль(убыток) от продаж |

15,34 |

12,73 |

|

Проценты к получению |

0,85 |

0,96 |

|

Прочие доходы |

1,03 |

0,65 |

|

Прочие расходы |

2,88 |

6,33 |

|

Прибыль(убыток) до налогообложения |

14,35 |

8,02 |

|

Текущий налог на прибыль |

3,09 |

1,78 |

|

В т.ч. постоянные налоговые обязательства (активы) |

8,48 |

18,13 |

|

Изменение отложенных налоговых обязательств |

0,04 |

0,15 |

|

Изменение отложенных налоговых активов |

0,003 |

0,002 |

|

Прочее |

0,14 |

0,003 |

|

Чистая прибыль (убыток) отчётного периода |

11,21 |

6,21 |

-

Ковалев В.В. Финансовый анализ. М.: Финансы и статистика, 2014 – C. 213. ↑

-

Краюхин Г.А., Лебедев В.Г. Управление затратами на предприятии. – М.: Бизнес-Пресса, 2014. С. 84. ↑

-

Керимов В.Э Современные системы и методы учета и анализа затрат в коммерческих организациях. – М.: Эксмо - Пресс – 2014 - С. 57. ↑

-

Лабзунов П.П. Управление затратами. – М.: Экономистъ, 2014. С. 184. ↑

-

Керимов В.Э Современные системы и методы учета и анализа затрат в коммерческих организациях. – М.: Эксмо - Пресс – 2014 – С. 114. ↑

-

Гинзбург А.И. Экономический анализ: учебное пособие. / А.И. Гинзбург. - СПб. Питер, 2014. - С. 115. ↑

-

Гинзбург А.И. Экономический анализ: учебное пособие. / А.И. Гинзбург. - СПб. Питер, 2014. - С. 105. ↑

-

Балабанов И.Т. Основы финансового менеджмента: учебное пособие / Под ред. И.Т. Балабанова. – М.: Финансы, 2015. – С. 104. ↑

- Оценка инвестиционной привлекательности (на примере Оренбургской области)

- Формирование налогового учета как элемента учетной системы организации, его взаимосвязь с бухгалтерским учетом.

- Классификация и поведение затрат в управленческом учёте

- Налоговый учёт индивидуальных предпринимателей

- Отчет о движении денежных средств

- МСФО. Отчет о движении денежных средств

- «Налоговый контроль и налоговые проверки»

- Оценка инвестиционной привлекательности предприятия на примере ООО «Строительная фирма ТЛК

- Состояние изученности проблемы исследования личности молодежного лидера и ее психологических особенностей

- Принципы подготовки и предоставления финансовой отчетности в РФ

- Проведение маркетингового исследования

- Интернет — маркетинговые решения по ведению гостиничного бизнеса