Оценка инвестиционной привлекательности предприятия на примере ООО «Строительная фирма ТЛК

Содержание:

Введение

В настоящее время, несмотря на то, что экономика нашей страны имеет выраженную сырьевую направленность, нельзя отрицать, что Россия по-прежнему остается промышленной державой. Однако, на сегодняшний день отечественная промышленная продукция в большинстве своем является неконкурентоспособной.

Единственным выходом из создавшейся ситуации может стать ориентация на выпуск товаров высокого качества, которая предполагает использование наукоемких технологий, сложного, дорогостоящего оборудования, приобретение которого невозможно без инвестиций в обновление производства. Поэтому развитие в современных экономических условиях и улучшение своих позиций в рыночной среде промышленных предприятий возможно посредством активизаций инвестиционных процессов.

Уровень инвестиционной привлекательности отечественных предприятий в данном случае играет ключевую роль, так как ее динамичность зависит от возможностей предприятия соответствовать условиям потенциальных инвесторов. Поэтому все большую актуальность приобретают вопросы, связанные с получением объективной и адекватной оценки этих возможностей.

В связи с вышеизложенным, вопросы формирования комплексной, адекватной и общепринятой системы оценки инвестиционной привлекательности промышленных предприятий являются актуальной темой для исследования

Цель курсовой работы заключается в рассмотрении механизма моделирования структуры оценки инвестиционной привлекательности предприятия.

Задачи исследования:

исследование сути и факторов инвестиционной привлекательности промышленных предприятий;

систематизация существующих подходов к оценке инвестиционной привлекательности предприятия;

выполнить оценку инвестиционной привлекательности предприятия;

выделение проблем и перспектив развития инвестиционной привлекательности предприятия.

Объектом исследования является ООО «Строительная фирма ТЛК».

Предметом исследования выступает организационно-экономический механизм оценки инвестиционной привлекательности предприятия.

Информационная база исследования основана на литературных источниках и периодических изданиях, официальных материалах Госкомстата России, отчетных данных исследуемого предприятия.

Работа состоит из введения, трех глав, заключения, списка использованной литературы и какого количества приложений.

Глава 1. Теоретические основы оценки инвестиционной привлекательности организации

1.1. Понятие инвестиционной привлекательности организации и факторы ее определяющие

Возможности организации, по участию в инвестиционном процессе, определяются ее инвестиционными возможностями, под которыми понимается суммарность временно свободных денежных ресурсов организации, независимо от источников их создания, без долговых обязательств и потенциально применимую для реализации инвестиционных вложений для эффективного применения и обеспечения общей финансовой стабильности организации.

С понятием инвестиционного потенциала связано понятие инвестиционной привлекательности.

Уровень инвестиционной привлекательности (ИП) страны, региона, отрасли, организации (как обобщенное количественное выражение их инвестиционной привлекательности) заключается из двух компонентов:

- уровня инвестиционного потенциала;

- уровня неспецифических (некоммерческих) инвестиционных рисков.

Инвестиционная привлекательность организации является системой экономических отношений между хозяйствующими субъектами, влияет на развитие эффективного бизнеса и поддержание конкурентоспособности организации. Подобные отношения оцениваются системой показателей эффективности для различных аспектов деятельности организации. Упомянутые аспекты разделяются на:

- формальные, рассчитываемые на основании финансовой отчетности организации;

- неформальные показатели, не имеющие строго определенного набора исходных данных для расчета и оцениваемые экспертным путем [9, c.122].

Наряду с этим, в экономической литературе, под инвестиционной привлекательностью организации, имеется в виду уровень удовлетворения финансовых, организационных, производственных и других интересов или требований инвестора по конкретной организации [23, c.20]. Оцениваемый или определяемый уровень удовлетворенности притязаний инвесторов значениями соответствующих показателей, включает показатель интеграционной оценки.

Можно привести еще одно понимание инвестиционной привлекательности. Инвестиционная привлекательность организации, прежде всего, – это возможность вызвать коммерческий или какой-нибудь иной интерес у инвестора, включая способность организации "принять и освоить инвестиции" и эффективно ими распорядиться. Система показателей, определяющая инвестиционную привлекательность, в конечном итоге, влияет на основной показатель деятельности коммерческой организации – на чистую прибыль [26, c.30].

В экономической литературе, к одной из самых популярных точек зрения, можно отнести сравнение инвестиционной привлекательности организации, с рациональностью вложения средств инвестора в интересующую организацию. Целесообразность инвестирования находится в зависимости от многих факторов, которые характеризуют деятельность субъекта.

Сущность инвестиционной привлекательности организации более точно дается в определении Е. Д. Вершигоры. Этот автор под инвестиционной привлекательностью понимает совокупность объективных качеств, средств, потенциалов и признаков, которые обуславливают потенциальный платежеспособный спрос организации на инвестиции [7, c.121].

Данное определение более развернуто, чем предыдущее; оно разрешает учитывать заинтересованности всех участников инвестиционного процесса.

Имеются также другие точки зрения по понятию инвестиционной привлекательности. Так, в трактовке Л. Гиляровской, под инвестиционной привлекательностью организации понимается оценка эффективности применения заемного и собственного капитала, анализ ликвидности и платежеспособности (аналогичное определение – структура заемного и собственного капитала и его распределение между различными видами имущества организации, а также эффективность использования этого имущества) [23, c.21].

Оценивая инвестиционную привлекательность организации с точки зрения риска и дохода, можно утверждать, что инвестиционная привлекательность – это наличие экономического эффекта (дохода) от инвестирования при приемлемом уровне риска. Очевидно, вне зависимости от используемого аналитиком или экспертом подхода к определению обсуждаемого понятия, термин "инвестиционная привлекательность" чаще всего используют для характеристики целесообразности вложений в организации, установления эффективности размещения ресурсов и избрания альтернативных вариантов.

Необходимо заметить, что определение понятия инвестиционной привлекательности обращено на выработку целенаправленной объективной информации, для принятия решения по инвестированию. В связи с этим, при подходе к оценке инвестиционной привлекательности, следует различать понятия "инвестиционная привлекательность" и "уровень экономического развития". Если термин "уровень экономического развития" устанавливает уровень развития объекта инвестирования и комплект экономических показателей, то термин "инвестиционная привлекательность" можно охарактеризовать состоянием объекта инвестирования его будущего развития, перспектив роста и доходности.

Инвестиционную привлекательность предприятия можно представить как модель количественных и качественных показателей, характеризующих не только финансово-экономическое состояние предприятия, но и уровень маркетингового, кадрового, инфраструктурного, правового обеспечения и эффективности использования современных информационных технологий для налаживания контактов с инвесторами.

Т.е. на формирование мнения об инвестиционной привлекательности влияет множество факторов.

А.Д. Шеремет и М.И. Баканов отмечают, что важнейшим внутренним фактором, определяющим инвестиционную привлекательность организации, выступает финансовое состояние организации. Финансовое состояние организации проявляется "в способности организации вовремя удовлетворить платежные требования контрагентов в соответствии с заключенными хозяйственными договорами, выплачивать заработную плату, возвращать кредиты, вносить платежи в бюджет" [23, c.19].

Кроме того, инвестиционную привлекательность организации определяет конкурентоспособность хозяйствующего субъекта и выпускаемого им товара (услуги), а также его потенциал в сотрудничестве с контрагентами.

От финансового состояния и от конкурентоспособности организации зависят его рыночные показатели акций (ликвидности, объема сделок, курсовой стоимости). От финансового состояния организации также зависит дивидендный доход, получаемый держателями акций организации.

Все факторы, которые определяют и влияют на инвестиционную привлекательность предприятия, следует разделить на две группы: факторы прямого воздействия (внутренние) и факторы косвенного воздействия (внешние), к ним следует отнести следующие (таблица 1.1):

Таблица 1.1

Факторы, влияющие на инвестиционную привлекательность предприятия

|

Факторы |

Составляющие данного фактора |

|

Внутренние |

|

|

Финансово-экономическое состояние предприятий |

основные показатели финансово-экономического состояния предприятия |

|

Безопасность вкладов |

инвестиционный риск, финансовый риск |

|

Производственно-технологические |

продуктивность труда, уровень развития производства, использованные технологии, наличие основных фондов |

|

Институциональные |

организационно-правовая форма, особенности функционирования, правовой статус, специфика органов управления, качество управления |

|

Информационные |

наличие современного программного обеспечения (программ для анализа финансово-хозяйственной деятельности предприятия, оценки уровня инвестиционной привлекательности, веб-сайт в сети Интернет) |

|

Деловая репутация |

история экономической деятельности предприятия |

|

Внешние |

|

|

Социальные |

демографическая ситуация в стране, спрос потребителей |

|

Политическая ситуация в стране |

бюджетно-налоговая политика, денежно-кредитная, амортизационная, ценовая, валютная, инновационная политика, нормативно законодательное регулирование |

|

Конкуренции |

состояние конкуренции отраслевого рынка, наличие равных конкурентов |

|

Инфраструктурные |

близкое расположение предприятия к основным источникам сырья и потребителям продукции |

|

Рыночные |

размеры рынка, темп увеличения его возможности, цикличность спроса, эластичность цен, прибыльность, дифференциация продукции |

|

Технологические |

уровень технических новшеств в отрасли, сложности продукции и производства, капиталоёмкость и наукоёмкость продукции |

Рассмотренные факторы, комплексно характеризующих инвестиционную привлекательность предприятия, тесно взаимодействуют и взаимодополняют друг на друга.

Инвестиционную привлекательность организации можно разделить на следующие классы:

- Абсолютно не привлекательный с инвестиционной точки зрения хозяйствующий субъект. С данной степенью инвестиционной привлекательности организации совсем нерентабельно вкладывать средства, поскольку подобное вложение может привести к не возврату вложенных средств.

- Низкая ИП организации с таким соотношением доходности и риска, которое не приводит к получению большой прибыли, однако, гарантирует окупаемость вложенных средств.

- Средняя ИП. В хозяйствующие субъекты с этой степенью ИП (характеризуется обусловленным уровнем доходности и риска) выгодно и надежно инвестировать средства; однако, прибыль от инвестиций не будет велика.

- Высокая ИП. В организацию с данной степенью ИП можно инвестировать средства, поскольку такие инвестиции пройдут с высокой степенью доходности на фоне умеренных рисков; либо эти инвестиции пройдут с низкой доходностью на фоне низких рисков [25, c.17].

1.2. Система показателей, используемая для оценки инвестиционной привлекательности организации

Известно много подходов к оценке инвестиционной привлекательности предприятия. Рассмотрим наиболее популярные из них:

1. Первая группа подходов образована на анализе финансовых показателей компании и созданных на основании данных коэффициентов (М. И. Баканов, А. Шилов, Л. Философов, В. Теплицкий, М. Крейнина, В. Ковалев и др.) [11, c.247]. К данным коэффициентам относятся показатели способности организации рассчитываться по краткосрочным и долгосрочным обязательствам (показатели ликвидности и финансовой устойчивости, рентабельности активов, деловой активности, собственного капитала, продаж, затрат, показатели динамики выручки, активов). Все эти показатели рассчитываются на основе финансовой отчетности и отражают финансовый результат деятельности предприятия.

Данную группу подходов связывает средняя сложность расчетов, слабый субъективизм, обширный охват показателей. К различиям можно отнести отсутствие единого показателя инвестиционной привлекательности, применение массы трудно сопоставимых и часто разнонаправленных показателей. Затрудняется сравнение различных объектов инвестирования.

Основными достоинствами данного подхода являются чёткое экономическое значение показателей, в том числе учет сформировавшимся ситуации, ретроспективы, большой опыт применения, контроль над текущими операциями.

2. Другой подход основан на оценке инвестиционной привлекательности на основе потенциалов производства, уровня менеджмента, политической и макроэкономической сферы. Характеризуется данный подход средней сложностью и субъективизмом. Доминирующей информацией является финансовая, которая формируется по стандартам бухгалтерского учета, статистическая отчетность. На основании произведенной оценки формируется комплексный показатель [5, c.198].

Основные достоинства данного подхода – учитывает разнообразные параметры предмета оценки: производственные, рыночные, фондовые, комплексность. Недостатком является необходимость больших объемов знаний об объекте.

3. Учет разнообразных показателей как финансового состояния, так и потенциала развития предприятия предлагают М. И. Кныш и другие авторы [27, c.14]. Данный подход может быть приемлемым для перспективной оценки, для прогнозирования и стратегического управления.

Так, например, Игольников Г.Л. предлагает выработать аргументированную, комплексную и универсальную методику оценки ИП, посредством которой инвестор мог бы оптимально поместить свои ресурсы, а реципиент (например, администрация предприятия) в состоянии объективнее оценивать собственные финансовые и производственные возможности по гарантированному обеспечению достижения целей своих и инвесторов: профессионально управлять ИП [30].

Количественной мерой ИП рекомендуется считать обобщающий коэффициент инвестиционной привлекательности предприятия (Кипп), который рассчитывают по формуле:

(1.1.)

(1.1.)

где: a1, a2, a3 – меры предпочтения для инвестора групп показателей: финансового состояния (i), интенсификации развития производства (j), риска, доходности и ликвидности (e); a1+a2+a3=1

iф, jф, eф, iэ, jэ, eэ – фактические (ф) и эталонные (э) значения частных показателей финансового состояния (i), интенсификации развития производства (j), риска, доходности и ликвидности (e).

Комплексную оценку финансового состояния предприятия проводят по четырем группам показателей: финансовой устойчивости (как предприятие самостоятельно и независимо); ликвидности (платежеспособности) (как полно оно сможет погашать при потребности собственные долги); деловой активности (оборачиваемости) (отображает эффективность применения предприятием средств); рентабельности (как прибыльно предприятие).

Один из факторов, который влияет на ИП - обеспечение экономичного, главным образом, интенсивного развития инвестируемого производства. Экономичность развития производства рекомендуется рассчитывать как долю интенсивного видоизменения объема продукции в общем его изменении. Названные и прочие показатели берутся к расчетам на усмотрение аналитика и при присутствии соответственной информационной базы.

Стоит отметить, что так как все перечисленные подходы базируются на финансовой отчетности, возможно искажение оценки за счет учетной политики (отражение амортизационных отчислений, затрат на инновации, метода учета расходов), изменения ситуации в меж отчётный период.

Таким образом, все методики имеют некоторые недостатки, а именно: много методов, которые заимствованы в иностранных авторов и направлены, в первую очередь, на финансовые, а не на реальные инвестиции; заимствованные методы, которые касаются как раз реальных инвестиций, разработаны для условий устойчивой экономики, где отчетливо проявленны все экономические законы и не адаптированы к действительной сложной экономической ситуации России; многие методы созданы на анализе бессистемных наборов показателей финансового состояния предприятия- имеют ретроспективный характер, тогда как инвестора интересуют результаты будущей деятельности; большинство методов создано на экспертной оценке и имеют характер неопределенности, поскольку отображают субъективное мнение экспертов.

На основе рассмотренных групп показателей инвестиционной привлекательности, по мнению автора, целесообразным является оценка таких групп показателей:

1) инвестиционного потенциала – определяется по показателям деловой активности, рентабельности и имущественного состояния;

2) инвестиционной безопасности – оценивается по показателям финансовой устойчивости;

3) инвестиционного риска, который определяется показателями ликвидности и платежеспособности.

Рассмотрим показатели деловой активности, рассчитываемые в процессе проведения оценки инвестиционного потенциала.

Оборачиваемость средств в расчетах:

, (1.2)

где ВР - выручка от реализации,

ДЗ - средняя величина дебиторской задолженности.

Оборачиваемость запасов:

, (1.3)

где ВР - выручка от реализации,

ЗЗ – средняя стоимость запасов и затрат.

Оборачиваемость кредиторской задолженности:

, (1.4)

где КЗ - средняя кредиторская задолженность за интервал анализа,

СР - себестоимость реализации или выручка от реализации.

Оборачиваемость собственного капитала:

, (1.5)

где ВР - выручка от реализации,

СК - величина собственного капитала организации.

Продолжительность операционного цикла:

, (1.6)

где - оборачиваемость средств в расчетах,

- оборачиваемость запасов.

Продолжительность финансового цикла:

, (1.7)

где - продолжительность операционного цикла,

Окз - оборачиваемость кредиторской задолженности.

Расчёт основных показателей рентабельности:

Рентабельность продаж:

(1.8)

Рентабельность активов (капитала):

(1.9)

Рентабельность собственного капитала:

(1.10)

Рентабельность собственного обыкновенного капитала:

(1.11)

Рентабельность операционных инвестиций:

(1.12)

где Пп – прбыль от продаж;

З – затраты;

В – выручка;

Пб – прибыль балансовая (чистая прибыль + проценты к уплате);

А – активы;

Пч – чистая прибыль;

СК – собственный капитал;

ВА- внеоборотные активы.

Рентабельность продаж может рассчитываться также в зависимости от целей анализа по валовой прибыли (валовая рентабельность продаж), операционной (операционная рентабельность продаж) или чистой прибыли (чистая рентабельность продаж).

Для оценки инвестиционной безопасности применяются показатели финансовой устойчивости, они позволяют оценить, в состоянии ли организация поддерживать сложившуюся структуру источников средств.

Методика расчёта показателей финансовой устойчивости организации представлена в таблице 1.2.

Таблица 1.2

Основные показатели оценки финансовой̆ устойчивости и методика их расчёта

|

Наименование показателя |

Способ расчета |

Нормативные значения |

|---|---|---|

|

Коэффициент концентрации собственного капитала |

>0,5 |

|

|

Коэффициент финансовой̆ зависимости |

<2 |

|

|

Коэффициент маневренности собственного капитала |

>0,5 |

|

|

Коэффициент концентрации заёмного капитала |

<0,5 |

|

|

Коэффициент структуры долгосрочных вложений |

― |

|

|

Коэффициент долгосрочного привлечения заёмных средств |

>0,6 |

Инвестиционный риск оценивается с помощью показателей ликвидности и платежеспособности.

В таблице 1.3 представлены основные финансовые коэффициенты, необходимые при оценке ликвидности и платежеспособности.

Таблица 1.3

Финансовые коэффициенты, которые необходимы при анализе платежеспособности

|

1.Общий показатель платежеспособности |

L1≥1 |

|||

|

Чем больше величина данного показателя, тем надежнее партнер, меньше степень риска потери им платежеспособности |

||||

|

2.Коэффициент абсолютной ликвидности |

L2 ≥ 0,2 – 0,5 |

|||

|

Показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовым вложениям. |

||||

|

3.Коэффициент критической оценки |

L3 ≥ 0,7 – 0,8 |

|||

|

Представляет, какая доля краткосрочных обязательств может быть незамедлительно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам. Низкое значение является предпосылкой появления кредитного риска |

||||

|

4.Коэффициент текущей ликвидности |

L4 =1,5; оптимальное значение 2,0 – 3,0 |

|||

|

Показывает, какую долю текущих обязательств по кредитам и расчетам можно погасить, мобилизовав при этом все оборотные средства. Значение меньше единицу влечет за собой риск потери платежеспособности. |

||||

|

5.Коэффициент маневренности |

Уменьшение показателя в динамике – положительный факт |

|||

|

Показывает, какая часть оборотного капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности |

||||

|

6.Коэффициент обеспеченности собственными средствами |

L6 ≥ 0,1 (чем больше, тем лучше) |

|||

|

Характеризует присутствие у организации собственных оборотных средств, которые необходимы для ее текущей деятельности |

||||

Подытоживая, можно заключить, что одной из важнейших характеристик деятельности предприятий в современных условиях является инвестиционная привлекательность, ведь сейчас деятельность отечественных субъектов хозяйствования в значительной мере осложняется сокращением производства, острым дефицитом финансовых ресурсов.

По мнению автора, целесообразным является оценка таких групп показателей:

1) инвестиционного потенциала – определяется по показателям деловой активности, рентабельности и имущественного состояния;

2) инвестиционной безопасности – оценивается по показателям финансовой устойчивости;

3) инвестиционного риска, который определяется показателями ликвидности и платежеспособности.

Представленные группы показателей дадут возможность инвестору и владельцу предприятия оперативно оценивать уровень инвестиционной привлекательности.

Для повышения инвестиционной привлекательности, предприятию необходимо, учитывая специфику отрасли и конкретные условия деятельности, разработать и осуществить комплекс мероприятий основным среди которых, безусловно, достижение прибыльности. Ведь возможности оптимизации оборотного капитала, сокращение капитальных вложений, увеличение отсрочки платежей и другие рано или поздно иссякнут. И только стабильно растущий и достаточно высокий уровень рентабельности предоставляет предприятию реальные возможности по укреплению своего финансового положения и уверенного развития.

Однако конкретно определить мероприятия, направленные на повышение инвестиционной привлекательности предприятия, можно только на основании проведенного комплексного финансового анализа, который позволит обнаружить «узкие места» в деятельности предприятия.

Глава 2. Моделирование структуры оценки инвестиционная привлекательность ООО «Строительная фирма ТЛК»

2.1. Общая характеристика организации

ООО «Строительная фирма ТЛК» создана в 1999 г., зарегистрировано в г. Подольск, Московская область.

Данное предприятие профессионально занимается проектированием и строительством, реконструкцией, капитальным ремонтом зданий и сооружений всех типов. Компания предоставляет своим заказчикам комплекс внутренних, фасадных, кровельных, инженерных и гидроизоляционных работ, а так же берет на себя функции Генерального Подрядчика. ООО «Строительная фирма ТЛК» выступает в роли технического заказчика и осуществляет технический надзор за строительными работами на всех этапах, от проектирования до сдачи объекта в эксплуатацию.

На все лицензируемые ремонтно-строительные работы в ООО «Строительная фирма ТЛК» имеется допуск СРО.

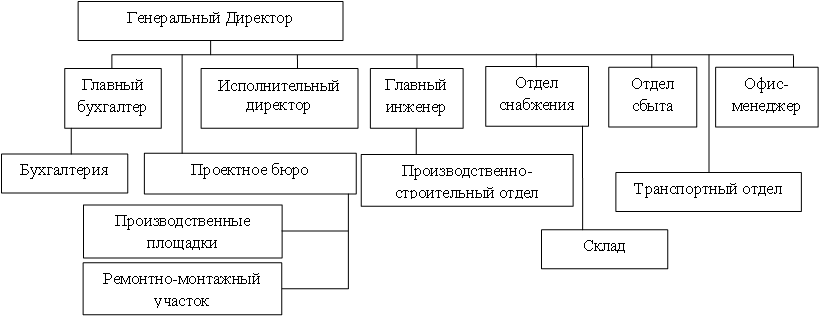

ООО «Строительная фирма ТЛК» имеет линейно-функциональный тип организационной структуры управления (рис.2.1)

Рис. 2.1. Организационная структура ООО «Строительная фирма ТЛК»

Основные результаты деятельности ООО «Строительная фирма ТЛК» представлены в таблице 2.1.

Таблица 2.1

Анализ технико-экономических показателей деятельности ООО «Строительная фирма ТЛК» за 2015- 2017 гг.

|

Наименование показателя |

2015 |

2016 |

2017 |

Абсолютное отклонение |

Темп роста, % |

||||

|

2016- 2015 |

2017- 2016 |

2017- 2015 |

2016/ |

2017/ |

2017/ 2015 |

||||

|

2015 |

2016 |

||||||||

|

Выручка, тыс.руб |

851853 |

571950 |

689028 |

-279 903 |

117 078 |

-162 825 |

67,1 |

120,5 |

80,9 |

|

Себестоимость, тыс.руб. |

604843 |

412281 |

526135 |

-192 562 |

113 854 |

-78 708 |

68,2 |

127,6 |

87,0 |

|

Валовая прибыль, тыс.руб. |

247 010 |

159 669 |

162 893 |

-87 341 |

3 224 |

-84 117 |

64,6 |

102,0 |

65,9 |

|

Численность персонала, чел. |

61 |

68 |

75 |

7 |

7 |

14 |

111,5 |

110,3 |

123,0 |

|

Выработка 1 работника |

13965 |

8411 |

9187 |

-5554 |

776 |

-4778 |

60,2 |

109,2 |

65,8 |

|

Затраты на 1 рубль оказанных услуг, руб. |

0,71 |

0,72 |

0,76 |

0,01 |

0,04 |

0,05 |

101,5 |

105,9 |

107,5 |

|

Чистая прибыль, тыс.руб. |

164784 |

78832 |

81500 |

-85 952 |

2 668 |

-83 284 |

47,8 |

103,4 |

49,5 |

|

Рентабельность, % |

27,2 |

19,1 |

15,5 |

-8 |

-4 |

-12 |

70,2 |

81,0 |

56,9 |

Анализируя данные табл. 2.1, сделаем такие выводы. Объем продаж возрос на 117078 тыс. руб. (или на 20,5%) в 2017 г. в сравнении с 2016 годом.

Себестоимость возросла на113854 тыс. руб., или на 27,6%, в связи с чем показатель затрат на рубль осуществленных строительных работ вырастает в 2017 года на 5,9% в сравнении с 2016 годом. Если в 2016 году в 1 рубле выручки - 72 копеек затрат, то в 2017 году затраты увеличились до 76 копеек. Повышение себестоимости высшими темпами, в сравнении с ростом выручки проявил воздействие и на темп роста абсолютных показателей прибыли. Валовая прибыль в 2017 году возросла на 3224 тыс. руб. (и составила 102% от уровня 2016 г.). Чистая прибыль предприятия в 2017 году увеличилась в сравнении с 2016 годом на 2668 тыс.руб., это составляет 103,4 % от уровня 2016 года.

Показатель прибыльности работы предприятия понизился в 2017 году в сравнении с 2016 годом. Это объясняется тем, что темп увеличения чистой прибыли меньше чем темп увеличения себестоимости, это оценивается отрицательно и указывает на снижение инвестиционной привлекательности предприятия.

Увеличение объемов исполнении строительных работ и услуг потянул за собой и повышение таких показателей -количество работающих. Если в 2016 году количество ООО «Строительная фирма ТЛК» - 68 человек, то в 2017 году из-за увеличения объема строительных работ, случилось увеличение количества персонала рабочих специальностей, и количество персонала на конец 2017 года - 75 человек.

Выработка на одного работника в 2017 году возросла в сравнении с 2016 годом на 776 тыс. руб. (на 9,2%), темпы увеличения выработки пропорциональны темпу увеличения количества персонала ООО «Строительная фирма ТЛК», это - положительный момент деятельности предприятия.

2.2. Оценка инвестиционной привлекательности организации

Для оценки инвестиционной привлекательности ООО «Строительная фирма ТЛК» на первоначальном этапе необходимо проанализировать финансовый потенциал предприятия.

Наиболее общее представление об имевших место качественных изменениях в структуре средств организации и источников их финансирования ООО «Строительная фирма ТЛК» (средств и их источников), а также в динамике этих изменений можно получить с помощью вертикального и горизонтального анализа баланса. На основании баланса ООО «Строительная фирма ТЛК» за 2015-2017 гг.выполнятся аналитическая группировка и проведен анализ общего капитала вложенного в предприятие, анализ статей актива и пассива баланса (Приложение 1), результаты расчетов представим в табличной форме (таблица 2.2).

Анализируя полученные данные можно отметить: общий объем вложенных в ООО «Строительная фирма ТЛК» финансовых ресурсов на начало 2017 года составлял 1650315 тыс.руб., к концу периода объем активов, вложенных в исследуемое предприятие, увеличился на 223684 тыс.руб. или 13,6%

На основе данных таблицы 2.2 можно сделать вывод:

1) На начало анализируемого период доля оборотных активов организации составляла 27,8%, а доля необоротных активов – 72,2%. Однако, следует отметить, за анализируемый период произошли определенные изменения, так: к концу 2016 года доля внеоборотных активов уменьшилась и составила 66,4%, к концу 2017 года их доля уменьшилась до 57% в общей сумме активов.

2) Наибольший удельный вес в структуре оборотных активов исследуемой организации занимает дебиторская задолженность, при чем за анализируемый период наблюдается незначительное увеличение доли дебиторской задолженности с 15,3% в 2015 г. до 22,2%, это вызвано уменьшением доли других видов оборотных активов, так: удельный вес запасов и НДС вырос с 8,7% в 2015 г. до 11,3%.

3) Анализ дебиторской задолженности ООО «Строительная фирма ТЛК» за период 2016-2017 гг., показал, что за отчетный период рост задолженности наблюдался по всем позициям с дебиторами на 139138,8 тыс.руб., или на 50,1% В структуре имущества организации доля дебиторской задолженности на конец отчетного периода составляет 22,2%.

Относительно пассива баланса ООО «Строительная фирма ТЛК», (Приложение 1) можно сделать следующие выводы:

1) К концу 2015 года наблюдается увеличение доли финансирования за счет собственных источников финансирования, которая составила 64 % в общей сумме капитала, к концу 2017 года доля собственного капитала немного сократилась и составила 58,1%. В целом за анализируемый период доля собственного капитала снизилась на 6 процентных пункта.

2) Доля заемных источников финансирования активов ООО «Строительная фирма ТЛК» увеличилась за период 2015-2017 гг. с 36 до 41,9 %.

3) Анализируя структуру заемного капитала организации, можно отметить, если основным источником его формирования является кредиторская задолженность, которая на начала периода составляла в общем объеме 30,0%, к концу 2017 года кредиторская задолженность ООО «Строительная фирма ТЛК» составила 34,6% от суммы баланса. Краткосрочные кредиты и займы стабильно составляют 4% в общей сумме пассивов.

Следует отметить, в процессе финансирования своей деятельности ООО «Строительная фирма ТЛК» использует долгосрочные заемные источники финансирования, их удельный за анализированный период увеличился на 1,5 процентных пункта и составил 3,4%.

4) Динамика собственного капитала показала, что если в 2015 году его величина составляла 929095,6 тыс.руб., то к концу 2017 года произошло увеличение на 81500,3 тыс.руб. или 8,1% и составила 1088025,2 тыс.руб.

5) Величина заемного капитала за анализируемый период также колебалась, если на конец 2015 года она составляла 520416,8 тыс.руб., то к 2016 сумма заемных средств составила 643790,1 тыс.руб , что было вызвано увеличением кредиторской задолженности. В 2017 году объем заемного капитала увеличился до 785973,3 тыс.руб, что произошло за счет прироста кредиторской задолженности на 66980,4 тыс.руб, или на 11,5%.

Необходимо выполнить анализ динамики и структуры оборотных активов (таблица 2.2).

Наибольший удельный вес в структуре оборотных активов исследуемого организации занимает дебиторская задолженность, однако за анализируемый период наблюдается незначительное увеличение доли дебиторской задолженности с 52,7% в 2015 г. до 52,5%, это вызвано уменьшением доли других видов оборотных активов, так: удельный вес финансовых вложений вырос с 1,75% в 2015 г. до 8,2%.

Таблица 2.2

Анализ динамики и структуры оборотных активов

|

Структура раздела |

Величина по годам |

Динамика |

||||||||

|

2015 |

2016 |

2017 |

Абсол. пок-ль, т.р. |

Относ. пок-ль, % |

||||||

|

т. р |

% |

т. р. |

% |

т. р. |

% |

2017/12 |

2016/11 |

2017/12 |

2016/11 |

|

|

Запасы |

124 264 |

30,9 |

138664,6 |

25,0 |

211459,4 |

26,8 |

72794,8 |

14400,6 |

152% |

112% |

|

Дебиторская задолж. |

212 147 |

52,7 |

275997,1 |

49,7 |

415135,9 |

52,5 |

139138,8 |

63850,1 |

150% |

130% |

|

Финансовые влож. |

7061 |

1,75 |

9175 |

1,6 |

64569 |

8,2 |

55394 |

2114 |

704% |

130% |

|

Денежные ср- ва |

13654 |

3,4 |

59624 |

10,7 |

15799 |

2,0 |

-43825 |

45970 |

26% |

437% |

|

Прочие оборотные активы |

45530 |

11,3 |

71424 |

12,9 |

83253 |

10,5 |

11829 |

25894 |

117% |

157% |

|

Итого: |

402656,0 |

100 |

554884,7 |

100 |

790216,3 |

100 |

235331,6 |

152228,7 |

142% |

138% |

В целом, по результатам анализа оборотных активов можно заключить, что наблюдается стабильно высокий уровень дебиторской задолженности, что говорит об активной рыночной позиции организации.

В течение 2015- 2017 г. наблюдается незначительный рост финансовых вложений, что говорит об активном инвестировании в какие- либо проекты.

Одними из важнейших характеристик финансового состояния любого организации являются платежеспособность и ликвидность.

Показатели ликвидности ООО «Строительная фирма ТЛК» за 2015-2017 гг. приведем в таблице 2.3.

Таблица 2.3

Показатели ликвидности ООО «Строительная фирма ТЛК» за 2015-2017 гг.

|

Показатель |

норматив |

2015 |

2016 |

2017 |

изменение 2015-2016 гг., +/- |

изменение 2016-2017 гг., +/- |

|

Общая ликвидность |

1,00 |

0,44 |

0,52 |

0,62 |

0,09 |

0,10 |

|

Абсолютная ликвидность |

0,05 |

0,12 |

0,22 |

0,23 |

0,10 |

0,01 |

|

Промежуточная ликвидность |

0,70 |

0,57 |

0,65 |

0,80 |

0,08 |

0,15 |

|

Текущая ликвидность |

2,00 |

0,82 |

0,87 |

1,09 |

0,05 |

0,22 |

Из данных таблицы 2.3 можно сделать выводы:

1) Коэффициент абсолютной ликвидности ООО «Строительная фирма ТЛК» в 2015 году составил 0,12, что означало способность исследуемого организации погасить за счет денежных активов 12% своих обязательств. К концу 2017 года анализируемый показатель увеличился до 0,226, что свидетельствовало о значительном повышении степени платежеспособности ООО «Строительная фирма ТЛК».

2) ООО «Строительная фирма ТЛК» на начало анализируемого периода является неликвидным, так как показатель текущей ликвидности организации не превышает рекомендуемое значение (≥1,5) и составляет в 2015 году 0,82. В 2016 году исследуемому предприятию удалось повысить уровень своей ликвидности, в результате чего общий показатель ликвидности организации в 2017 г. вырос и составил 1,09, что характеризует повышении степени ликвидности ООО «Строительная фирма ТЛК», но соответствия нормативу не достигнуто.

3)Характеризуя динамику коэффициента промежуточной ликвидности можно отметить, что сложившийся уровень коэффициента промежуточной ликвидности на конец 2017 года показывает, что исследуемое предприятие ликвидное и способно погасить свои краткосрочные обязательства за счет мобилизации всех оборотных средств, так как уровень анализируемого показателя лежит в оптимальных пределах, (≥0,8)

Следующим важным показателем финансового состояния организации и его устойчивости является обеспеченность запасов нормальными источниками финансирования. Финансовая устойчивость зависит от того, насколько оптимальна общая финансовая структура организации, соотношение между статьями актива и пассива баланса. Для оценки обеспеченности запасов ООО «Строительная фирма ТЛК» источниками финансирования проведен анализ динамики и структуры актива и пассива (Приложение 2).

По данным таблицы Приложения 2 можно сделать вывод, что финансовое состояние исследуемого организации характеризуется как неустойчивое в 2015-2016 гг., сопряженное с нарушением платежеспособности, при котором все же сохраняется возможность восстановления равновесия за счет пополнения источников финансирования оборотного капитала за счет собственных средств. В 2017 году значение СОС уже стало больше 0, то есть финансовая устойчивость повысилась. Для более углубленной оценки финансовой устойчивости ООО «Строительная фирма ТЛК» рассчитаем относительные показатели, характеризующие финансовую устойчивость организации (таблица 2.4).

Социальное развитие управления организации должно быть базовым на социальном планировании, устанавливая норм, социального предсказания, дизайна, программируя. Поэтому, основной документ должен быть не планируют, но программа социального развития - детализировал экспозицию основных задач и цели деятельности организации, ее отдельных структур и членов. Развитие такой программы начинается с анализа начальной ситуации. Следующая стадия - определение перспективы. Этот процесс базовый на сравнении социальной стратегии и моделях прогноза явления, которое изучается. Вначале определите возможные варианты развития расследованной рамки общества, а также социальных последствий практичного административный мероприятий. В последнее время в российских журналах и книгах по менеджменту и маркетингу появилось много интересных статей по проблемам менеджмента предприятий и маркетинга, в которых поднимаются актуальные вопросы внедрения различных теорий, подходов, методик и методов управления отечественными компаниями. Большинство российских предприятий слабо осознают собственные проблемы. Выжить на рынке, адаптироваться могут лишь наиболее приспособленные. Для начала рассмотрим наиболее актуальные проблемы менеджмента, с которыми сталкиваются российские предприятия: Сокращение, которое случается, когда организация намеренно становится меньше, сокращая количество рабочих или целые подразделения или закрывая предприятия; Недостаточность и несвоевременность обеспечения управленцев качественной информации для принятия управленческого решения; Несоблюдение максимального уровня качества; Недостаточность нематериальной мотивации работников на предприятиях. Поскольку кадры решают все , то в первую очередь нужно уделить внимание стимулам работающего персонала к продуктивной работе (нематериальной мотивации), а именно продвижению по карьере, благодарность, повышению квалификации, бесплатном питанию, предоставлению путевок (курорты, санатории), предоставлению автомобиля, мобильного телефона и др. Замена в руководстве компании основателей эффективными менеджерами, повышение квалификации топ-менеджеров. Обусловлено это тем, что уровень образования и знаний руководителей данного звена сегодня в среднем является ниже уровня знаний их подчиненных, которые, в основном, имеют профессиональное образование; Спонтанность отбора кадров, недостаток профессионализма, отсутствие должностных инструкций; Недоверчивое и предвзятое отношение к консалтингу и консалтинговых фирм. Владельцам предприятий нужен объективный анализ эффективности их работы, взгляд извне . Это обусловливает объективную потребность предприятий во внешнем аудите и консалтинге. Несовершенство организационных структур: отсутствие четкой структуры управления компанией, формализованной иерархии, отсутствие четких должностных обязательств, формализации функциональных и информационных связей на предприятии; Сочетание в одном лице основного владельца и генерального директора. Велик соблазн владельца-директора контролировать максимум процессов на предприятии. Страх владельцев выпустить из рук управления компанией, как следствие - кризис роста предприятий. Осложнения делегирования из-за недостаточного количества опытных менеджеров на рынке труда и недоверие в наемных менеджеров со стороны владельцев предприятий. Важной особенностью современного этапа становления рыночных отношений в России является ориентация отечественных предприятий - производителей на повышение конкурентоспособности собственных товаров. Поэтому так важно знать все подводные течения, чтобы их правильно обойти. А теперь рассмотрим актуальные проблемы маркетинга на современном этапе развития. Пренебрежение образованием. Переход российских предприятий на принцип маркетинга. Опыт руководителей российских компаний можно разделить на 3 условные группы. Первые считают, что маркетинг может решить все проблемы предприятия, второй считают нецелесообразным. Третья группа отвергает стратегический маркетинг и использует лишь элементы операционного маркетинга. Выход крупных иностранных компаний на российский рынок. С одной стороны, это - положительное явление, активизирует конкуренцию на рынке, заставляет российские предприятия перейти на современные методы управления. С другой же - выход иностранных компаний нередко сопровождается инвестиционными угнетения, оттоком кадров из отечественных предприятий, закрытие компании. Определение и осознание собственной рыночной миссии и маркетинговой стратегии. На значительной части российских предприятий не только сотрудники низших звеньев, но и руководители не могут ответить на вопрос, в чем состоит миссия компании, из чего состоит ее маркетинговая стратегия? Часто компании не имеют четко очерченной миссии, стратегического видения бизнеса. Игнорирование потребностей потребителей. Основой бизнеса должна стать ориентация на потребителя, а не обогащения компании. Заключение. Решение существующих проблем менеджмента и маркетинга в Росии требует применения системных механизмов на общенациональном уровне. Одним из главных элементов такого механизма является построение национальной системы стандартов маркетинговой и управленческой деятельности. Широкому внедрению современных методов управления и прежде всего осознанию предпринимателями причины собственных проблем будет способствовать проведение круглых столов с привлечением ведущих специалистов. Требуется также определенная смена приоритетов со стороны государства. Макроэкономические показатели должны улучшаться не только конъюнктуры мирового рынка, но и повышение эффективности работы каждого работника. В последнее время в российских журналах и книгах по менеджменту и маркетингу появилось много интересных статей по проблемам менеджмента предприятий и маркетинга, в которых поднимаются актуальные вопросы внедрения различных теорий, подходов, методик и методов управления отечественными компаниями. Большинство российских предприятий слабо осознают собственные проблемы. Выжить на рынке, адаптироваться могут лишь наиболее приспособленные. Для начала рассмотрим наиболее актуальные проблемы менеджмента, с которыми сталкиваются российские предприятия: Сокращение, которое случается, когда организация намеренно становится меньше, сокращая количество рабочих или целые подразделения или закрывая предприятия; Недостаточность и несвоевременность обеспечения управленцев качественной информации для принятия управленческого решения; Несоблюдение максимального уровня качества; Недостаточность нематериальной мотивации работников на предприятиях. Поскольку кадры решают все , то в первую очередь нужно уделить внимание стимулам работающего персонала к продуктивной работе (нематериальной мотивации), а именно продвижению по карьере, благодарность, повышению квалификации, бесплатном питанию, предоставлению путевок (курорты, санатории), предоставлению автомобиля, мобильного телефона и др. Замена в руководстве компании основателей эффективными менеджерами, повышение квалификации топ-менеджеров. Обусловлено это тем, что уровень образования и знаний руководителей данного звена сегодня в среднем является ниже уровня знаний их подчиненных, которые, в основном, имеют профессиональное образование; Спонтанность отбора кадров, недостаток профессионализма, отсутствие должностных инструкций; Недоверчивое и предвзятое отношение к консалтингу и консалтинговых фирм. Владельцам предприятий нужен объективный анализ эффективности их работы, взгляд извне . Это обусловливает объективную потребность предприятий во внешнем аудите и консалтинге. Несовершенство организационных структур: отсутствие четкой структуры управления компанией, формализованной иерархии, отсутствие четких должностных обязательств, формализации функциональных и информационных связей на предприятии; Сочетание в одном лице основного владельца и генерального директора. Велик соблазн владельца-директора контролировать максимум процессов на предприятии. Страх владельцев выпустить из рук управления компанией, как следствие - кризис роста предприятий. Осложнения делегирования из-за недостаточного количества опытных менеджеров на рынке труда и недоверие в наемных менеджеров со стороны владельцев предприятий. Важной особенностью современного этапа становления рыночных отношений в России является ориентация отечественных предприятий - производителей на повышение конкурентоспособности собственных товаров. Поэтому так важно знать все подводные течения, чтобы их правильно обойти. А теперь рассмотрим актуальные проблемы маркетинга на современном этапе развития. Пренебрежение образованием. Переход российских предприятий на принцип маркетинга. Опыт руководителей российских компаний можно разделить на 3 условные группы. Первые считают, что маркетинг может решить все проблемы предприятия, второй считают нецелесообразным. Третья группа отвергает стратегический маркетинг и использует лишь элементы операционного маркетинга. Выход крупных иностранных компаний на российский рынок. С одной стороны, это - положительное явление, активизирует конкуренцию на рынке, заставляет российские предприятия перейти на современные методы управления. С другой же - выход иностранных компаний нередко сопровождается инвестиционными угнетения, оттоком кадров из отечественных предприятий, закрытие компании. Определение и осознание собственной рыночной миссии и маркетинговой стратегии. На значительной части российских предприятий не только сотрудники низших звеньев, но и руководители не могут ответить на вопрос, в чем состоит миссия компании, из чего состоит ее маркетинговая стратегия? Часто компании не имеют четко очерченной миссии, стратегического видения бизнеса. Игнорирование потребностей потребителей. Основой бизнеса должна стать ориентация на потребителя, а не обогащения компании. Заключение. Решение существующих проблем менеджмента и маркетинга в Росии требует применения системных механизмов на общенациональном уровне. Одним из главных элементов такого механизма является построение национальной системы стандартов маркетинговой и управленческой деятельности. Широкому внедрению современных методов управления и прежде всего осознанию предпринимателями причины собственных проблем будет способствовать проведение круглых столов с привлечением ведущих специалистов. Требуется также определенная смена приоритетов со стороны государства. Макроэкономические показатели должны улучшаться не только конъюнктуры мирового рынка, но и повышение эффективности работы каждого работника.

Таблица 2.4

Относительные показатели, характеризующие финансовую устойчивость ООО «Строительная фирма ТЛК»за 2015-2017 гг.

|

Показатель |

норматив |

2015 |

2016 |

2017 |

Отклонение 2015-2016 гг.,+/- |

Отклонение 2016-2017 гг.,+/- |

|

Коэффициент автономии |

0,50 |

0,64 |

0,61 |

0,58 |

-0,03 |

-0,03 |

|

Коэффициент финансовой устойчивости |

0,70 |

0,66 |

0,61 |

0,61 |

-0,05 |

0,00 |

|

Коэффициент финансовой активности (плечо: заемный капитал к собственному) |

0,67 |

0,09 |

0,06 |

0,13 |

-0,03 |

0,06 |

|

Обеспеченность оборотных активов СОС |

0,10 |

-0,28 |

-0,16 |

0,01 |

0,12 |

0,17 |

|

Маневренность собственного капитала (СОС к собственному капиталу) |

0,10 |

-0,12 |

-0,09 |

0,00 |

0,03 |

0,09 |

По данным таблицы 2.4 можно сделать следующие выводы:

В течение указанного периода времени коэффициент автономии незначительно снизился с 0,64 в 2015 г. до 0,58 в 2017 г. (показатель выше рекомендуемого значения). Это снижение вызвано уменьшением доли собственных средств в структуре капитала.

Коэффициент соотношения заемного и собственного капитала значительно ниже рекомендованного значения, негативная динамика его роста свидетельствует о наметившийся тенденции утраты финансовой устойчивости.

Коэффициент маневренности характеризуют соотношение собственных оборотных средств к собственному капиталу. Данный коэффициенты не является удовлетворительным и показывает, что недостаточная величина собственного капитала находится в мобильной форме. В целом этот фактор отрицателен, так как не позволяет предприятию достаточно гибко изменять свою финансовую и производственную политику.

Проанализировав значения вышеуказанных коэффициентов финансовой устойчивости, которые в большинстве ниже рекомендованного значения, можно сделать вывод о неустойчивом финансовом состоянии ООО «Строительная фирма ТЛК». Финансовое состояние за исследуемый период ухудшилось, , что свидетельствует о низкой инвестиционной привлекательности и необходимости поиска резервов ее повышения.

Глава 3. Разработка мероприятий по повышению инвестиционной привлекательности ООО «Строительная фирма ТЛК»

3.1. Основные направления повышения инвестиционной привлекательности организации

Дать комплексное представление о сильных и слабых сторонах ООО «Строительная фирма ТЛК», а также оценить перспективы и угрозы дальнейшего развития поможет SWOT- анализ (Приложение 3).

В процессе деятельности строительное предприятие применяет элементы оборонной стратегии. Опасность при использовании данной стратегии - если своевременно не приметить новые тенденции на рынке и действия конкурентов, то вероятна потеря позиций.

Потому, по суждению автора, использование этой стратегии - ошибочно. По мнению автора, стратегическое задание ООО «Строительная фирма ТЛК» на современном этапе - хранение наработанных экономических показателей и обеспечение работников предприятия достойным уровнем жизни, учредителей – высоким уровнем рентабельности вложенных средств.

В условиях жесткой конкуренции на рынке строительства нужна выработка конкурентной стратегии дальнейшего развития предприятия с целью - рост доли рынка, повышение лояльности к предприятию со стороны как постоянных, так и новых, привлеченных заказчиков.

Для избрания основной стратегии употребим матрицу развития товара/рынка (И. Ансоффа) (рис.3.1)

|

Товар |

Рынок |

|

|

Имеющийся |

Новый |

|

|

Имеющийся |

Стратегия глубокого проникновения на рынок |

Стратегия развития рынка |

|

Новый |

Стратегия развития товара |

Стратегия диверсификации |

Рис.3.1. Матрица развития товара/рынка (И.Ансоффа) для ООО «Строительная компания ТЛК»

Идя из матрицы И.Ансоффа видно, что целесообразная - стратегия глубокого проникновения на рынок, предусматривающая рост объемов сбыта, рыночной доли и прибыли на существующих рынках за счет существующих товаров и услуг.

В рамках стратегии глубокого проникновения, предлагается для ООО «Строительная фирма ТЛК» применить сервисную дифференциацию: предложение различного и более высокого (в сравнении с конкурентами) уровня услуг, которые сопутствуют основной деятельности (индивидуальный подход к заказчику, составление альтернативных проектов на выбор по наиболее значительным для заказчика критериям, информирование и консультирование заказчика в ходе осуществления согласованного строительного проекта, послепродажный сервис и т.д.).

3.2. Обоснование мероприятий по повышению инвестиционной привлекательности ООО «Строительная фирма ТЛК»

Проект мероприятий, который предлагается к внедрению в ООО «Строительная фирма ТЛК» для повышения инвестиционной привлекательности:

- Создание отдела маркетинга.

- Внедрение системы сервиса в обслуживании заказчиков, создание отдела сервиса. Обучение сервисного персонала основам маркетинга взаимоотношений и осуществление контроля качества обслуживания.

- Строительство и ввод действие сушильного цела для улучшения качества столярных изделий.

Мероприятие №1

Основное направление усовершенствования маркетинговой деятельности ООО «Строительная фирма ТЛК» - формирование соответственного отдела. Директор ООО «Строительная фирма ТЛК» обязан играть главную роль в формировании данного отдела, ,а именно:

назначить нач. отдела маркетинга и наделить его обширными полномочиями, такими же как у прочих руководителей структурных подразделений предприятия;

- поддерживать при приеме на работу талантливых работников ;

- показывать личным примером ориентацию на интересы потребителей и часто упоминать об этом, это является как целью предприятия;

- обеспечивать достаточными ресурсами и средствами для функционирования отдела;

- создавать и внедрять программы обучения персонала, который отвечает за сбыт и сервис основам маркетинга и продаж.

В состав отдела по маркетингу ходит начальник отдела (главный маркетолог) и два менеджера: по сервисной политике и коммуникационной политике.

Как процесс, маркетинговая деятельность ООО «Строительная фирма ТЛК» может быть изображена в виде параллельно выполняемых этапов: пред контрактного, контрактного и вне контрактного (Приложение 3).

В таблице Приложения 3 установлены цели и виды активности работников отдела маркетинга ООО «Строительная фирма ТЛК» последовательно по периодам осуществления строительных проектов.

Для вырабатывания лояльности, обнаружения предпочтений и потребностей заказчиков работникам отдела маркетинга разумно проводить анкетирование заказчиков. С данной целью автором составлена анкета для заказчиков-предприятий и частных заказчиков (Приложение 4).

Мероприятие №2

Чтобы сберечь рыночные позиции, ООО «Строительная фирма ТЛК» нужно стать инжиниринговой фирмой, которая ориентирована на оказание заказчикам проектных, технических, контрактных услуг.

Также основное конкурентное преимущество ООО «Строительная фирма ТЛК» - применение сервисной концепции, которая основана на оказании услуг на протяжении всего срока эксплуатации строительного продукта.

Потому для осуществления сервисной дифференциации в ООО «Строительная фирма ТЛК» рекомендуется формирование сервисного отдела.

Т.е. рекомендуется расширить ассортиментную линию предприятия и включить дополнительный продукт - сервисное обслуживание возможных и имеющихся заказчиков.

Так, к примеру, не секрет, что идеального строительного материала не имеется: у любого из них есть свои «плюсы» и свои «минусы», потому перед заказчиком надлежит внимательно взвесить все «за» и «против».

Любой частный заказчик, который строит себе загородный дом, или коммерческая организация, которая строит офис, банк и т.д., - встречаются с вопросами, какой делать фундамент, чем крыть крышу, из чего возводить стены. И результат только тогда будет действительно хорошим, когда обладатель будущего дома сам уяснит, какие варианты употребления материалов, архитектурных конструкций и т.д. ему больше подходят.

Классификация потребительских свойств стеновых материалов показана в Приложении 4.

Как видим из приложения 4, на современном строительном рынке заказчик может потеряться в таком многообразии материалов, потому прийти на помощь, чтобы разобраться со всеми разновидностями материалов и конструкций - начальная задача ново созданного сервисного отдела.

Как и в случае с отделом маркетинга, нужно осуществить разделение функций между исполнителями сервисной составляющей ООО «Строительная фирма ТЛК» (Приложение 3).

Следовательно, соответственно проекту, рекомендуется организация сервисного отдела, который состоит из 3 менеджеров по сервису. Каждый из менеджеров имеет одинаковый статус и за любым менеджером закрепляется клиент, которого он ведет на стабильной основе. При уходе менеджера, все клиенты и сведения по ним передаются новому менеджеру. Для ликвидации риска утраты информации о особенностях любого проекта и его сервисного обслуживания, информация классифицируется в печатном виде и в электронном (пакет электронных документов в папке с номером проекта).

Надлежит отметить, что стоимость разработки проекта для заказчиков разумно рассчитывать идя из среднечасовой оплаты труда специалистов по сервису. В случае, если заказчик утвердил проект, предприятие приобретет заказ, и окупит понесенные расходы за счет прибыли. Если же проект заказчика не устроил, предприятие возмещает расходы на оплату труда персонала. Этим гарантируется безубыточность функционирования данного отдела.

Фазы реализации программы повышения инвестиционной привлекательности ООО «Строительная фирма ТЛК»:

- Формирование требований к новым сотрудникам

- Размещение информации о вакансии на сайтах по трудоустройству

- Подбор сотрудников в отдел маркетинга и сервиса

- Разработка Положений об отделе сервиса и должностных инструкций сотрудников

- Разработка отчетной документации для новопривлеченных сотрудников

- Закупка необходимого оборудования и материалов для обустройства отделов

- Обучение новопривлеченного персонала

- Аттестация новопривлеченного персонала

- Разработка проекта сушильного цеха

- Строительство сушильного цеха

- Закупка и монтаж оборудования

- Подбор работников сушильного цеха

- Обучение работников

- Аттестация работников

- Введение сушильного цеха в эксплуатацию.

Начало работ по проекту 05.02.2018 г., завершение работ по проекту 1.03.2018 г.

Для управления проектом в ООО «Строительная фирма ТЛК» на период его осуществления создается временная организационная структура, возглавляемая директором. Организационная структура проекта в ООО «Строительная фирма ТЛК» приведена на рисунке 3.2.

Менеджер проекта

Гл.инженер

Бухгалтер

Юрист

Менеджер по персоналу

ИТ-специалист

Рис.3.3 Организационная структура проекта в ООО «Строительная фирма ТЛК»

Директор проекта внедрения выступает в качестве координатора всех действий по данному проекту. Назначения конкретных исполнителей на выполнение работ осуществляется директором проекта.

Автором предлагается следующая схема проведения контроля реализации проекта повышения инвестиционной привлекательности ООО «Строительная фирма ТЛК» (рис.3.4).

Дальнейшие действия

Результаты контроля, разработка предложений

анализ продаж

анализ рынка

анализ затрат

финансовый анализ

ассортиментного ряда

клиентов

Маркетинговый аудит

сотрудников

затрат

Директор /менеджер по проекту

Контроль квартальных планов

Контроль прибыльности

Контроль эффективности

Стратегический контроль

Оценка эффективности маркетинга

Рис. 3.4. Схема проведения с контроля реализации проекта повышения инвестиционной привлекательности

Таким образом, для повышения инвестиционной привлекательности предлагается комплекс мероприятий, реализацию которых будет осуществлять директор и менеджер по проекту.

В задачу руководства предприятием входит организация стратегического контроля достижения намеченных показателей эффективности проекта при тесном взаимодействии с соответствующими структурными подразделениями.

Заключение

Под инвестиционной привлекательностью организации, понимается интегральная характеристика организации с точки зрения выгодности, эффективности, перспективности и минимизации риска инвестиций в развитии этой организации.

Проблема оценки инвестиционной привлекательности предприятия может быть решена только после определения всех факторов, влияющие на ее уровень как снаружи, то есть со стороны государства, региона и отрасли, так и с середины, т.е. со стороны самого предприятия. Исходя из этого, оценку инвестиционной привлекательности предприятия надо проводить по двум направлениям с учетом внешних и внутренних факторов влияния.

Анализ существующих подходов к оценке инвестиционной привлекательности экономических систем выявил отсутствие единого методического подхода к выбору показателей оценки. Моделирование структуры инвестиционной привлекательности осуществлено из таких групп показателей:

1) инвестиционного потенциала – определяется по показателям деловой активности, рентабельности и имущественного состояния;

2) инвестиционной безопасности – оценивается по показателям финансовой устойчивости;

3) инвестиционного риска, который определяется показателями ликвидности и платежеспособности.

В дополнение к оценке необходимо проведение анализа спроса на продукцию предприятия, оценка рисков в деятельности предприятия, хозяйственной и инвестиционной активности предприятия, инвестиционного климата региона. Методика оценки инвестиционной привлекательности предприятия должна содержать также сопоставление основных показателей с результатами измерения этого показателя для других предприятий отрасли.

По результатам анализа инвестиционной привлекательности ООО «Строительная фирма ТЛК» сделан вывод, что в целом предприятие является доходным, однако наблюдается довольно незначительная положительная динамика объема реализации строительных работ, что не позволяет инвестировать средства в наращивание мощности. По показателям платежеспособности, ликвидности и финансовой устойчивости сделан вывод о низкой инвестиционной привлекательности.

Оценка конкурентных позиций ООО «Строительная фирма ТЛК» на рынке позволила установить, что располагая неоспоримыми конкурентными преимуществами, предприятие имеет слабые стороны в деятельности , а именно - низкая маркетинговая активность и отсутствие полноценного сервиса для заказчиков не позволяет конкурировать с лидерами рынка.

Данные недостатки в управлении ООО «Строительная фирма ТЛК» вызваны отсутствием отлаженного механизма маркетингового обеспечения деятельности предприятия. Ответственного лица (структурного подразделения) за обеспечение руководства предприятия систематической и достоверной информацией, а также разработки маркетингового комплекса в ООО «Строительная фирма ТЛК» не имеется. Поэтому для дальнейшего повышения инвестиционной привлекательности в работе разработан проект инновационного развития предприятия, включающего ряд мер для повышения конкурентоспособности на рынке. Проект инновационного развития ООО «Строительная фирма ТЛК» включает следующие мероприятия:

- Создание маркетингового отдела.

- Внедрение системы сервиса в обслуживании заказчиков, создание отдела. Обучение персонала основам маркетинга взаимоотношений и контроль качества обслуживания.

Список использованных источников

I. Законодательные и нормативные акты

- Гражданский кодекс Российской Федерации. Официальный текст. Части I, II и III. — М.: Экзамен, 2013. — 336 с.

- Налоговый кодекс Российской Федерации. Части I и II. — М.: ИНФА-М, 2013. — 704 с.

- Федеральный закон "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" от 25.02.1999 N 39-ФЗ (последняя редакция)

II. Монографии, учебники, учебные пособия

- Вершигора Е. Д. Менеджмент организации. – М: ИНФРА-М, 2013. – 256 с.

- Игошин Н.В. Инвестиции: Учебник для вузов. 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2013. – 389 с.

- Инвестиционная активность промышленных организаций: информ.-аналит. материал. М., 2013. - 13 с.

- Управление финансами (Финансы предприятий): Учебник.-2-е изд. / Под ред А.А.Володина – М.: ИНФРА-М, 2013. – 256 с.

- Финансовое управление компанией [Текст] / Под общ. ред. Кузнецовой Е.В. – М.: Фонд «Правовая культура», 2013. – 614 с.

- Финансовый менеджмент: учебное пособие / Т. П. Варламова, М. А. Варламова. – Москва: Дашков и К°, 2012. – 303 с.

- Экономика и финансы предприятия / под ред. Т.С. Новашиной. - М.: Университет, 2014. – 378 с.

- Экономические методы управления развитием предприятия / Л. В. Гринцевич, В. И. Демидов, Т. А. Сахнович. – Минск: БНТУ, 2013.

- Экономический анализ: учебник / [Ю. Г. Ионова и др.]. – Москва: Московская финансово-промышленная академия, 2012. – 436 с

- Яковлев П.А. Управление финансовыми потоками. – М.:Литера, 2013. - 712 с.

III. Статьи из периодической печати

- Вукович Г.Г., Беляева Т.А. Механизм развития инвестиционной привлекательности промышленных предприятий Краснодарского края//Теория и практика общественного развития. - 2014. - № 11. - С.104-115

- Кадыров М.Г. Инвестиционный потенциал: некоторые актуальные проблемы исследования // Эксперт, 2013, №11. – С. 18-21.

- Маленко Е.Д. Инвестиционная привлекательность и ее повышение // Top-Manager. – 2013. - №6. – С. 11-20

- Трясицина Н.К. Комплексная оценка инвестиционной привлекательности организаций // Экономический анализ: теория и практика, 2013, №18. – С. 27-32.

- Щербаков В.В., Дандина А.Ю. Общетеоретические и прикладные аспекты реализации принципа клиентоориентированности бизнеса в маркетинговой логистике//Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. 2014. Т. 8. № 3. С. 181-186.

- Терновская А.Д. Роль финансового анализа в системе финансового управления организацией//Экономика и управление: проблемы, решения.- 2015. - № 10. - С. 64-66

IV. Интернет-ресурсы

- Игольников Г.Л. Инвестиционная привлекательность промышленного предприятия: поиски методов оценки//http://www.yartpp.ru/index.php?option=com_content&view=article&id=41203&Itemid=98&lang=ru

- Пахомов, В.А. Факторы инвестиционной привлекательности предприятий – исполнителей контрактов / В.А. Пахомов. – Режим доступа: http://www.cfin.ru

Приложение 1

Вертикальный, горизонтальный и факторный анализ агрегированного баланса ООО «Строительная фирма ТЛК»

|

Показатель |

Обозна-чения |

конец 2015 г. |

конец 2016 г. |

конец 2017 года |

изменение за 2016-2017 гг. |

доля факторов в изменении баланса, % |

Оптимальная структура |

|||||

|

сумма, тыс. руб. |

% |

сумма, тыс. руб. |

% |

сумма, тыс. руб. |

% |

в тыс. руб. |

темп прироста, % |

в структуре, % |

||||

|

АКТИВ |

||||||||||||

|

Внеоборотные активы |

А4 |

1043575 |

72,2 |

1095430,4 |

66,4 |

1083782,3 |

57,8 |

-116 48,1 |

-1,1 |

-8,5 |

-5,2 |

60 |

|

Запасы и НДС по приобретенным ценностям |

А3 |

124264 |

8,6 |

138664,6 |

8,4 |

211459,4 |

11,3 |

727 94,8 |

52,5 |

2,9 |

32,5 |

20 |

|

Дебиторская задолженность |

А2 |

212147 |

14,7 |

2 75997,1 |

16,7 |

415135,9 |

22,2 |

1 391 38,8 |

50,4 |

5,4 |

62,2 |

16 |

|

Денежные средства, краткосрочные финансовые вложения, прочие |

А1 |

66245 |

4,6 |

1 40222,9 |

8,5 |

163620,9 |

8,7 |

233 98,0 |

16,7 |

0,2 |

10,5 |

4 |

|

БАЛАНС |

1446232 |

100 |

16 50315,0 |

100 |

1873998,5 |

100 |

2 236 83,5 |

13,6 |

- |

100 |

100 |

|

|

ПАССИВ |

- |

- |

- |

|||||||||

|

Собственный капитал |

П4 |

928638 |

64,2 |

10 06524,9 |

61 |

10880 25,2 |

58,1 |

815 00,3 |

8,1 |

-2,9 |

36,4 |

50 |

|

Долгосрочный заемный капитал |

П3 |

5893 |

0,4 |

6223,6 |

0,4 |

63071,4 |

3,4 |

568 47,8 |

913,4 |

3 |

25,4 |

30 |

|

Краткосрочные кредиты и займы |

П2 |

79210 |

5,5 |

57031,0 |

3,5 |

75386,0 |

4 |

183 55,0 |

32,2 |

0,6 |

8,2 |

10 |

|

Кредиторская задолженность и прочие краткосрочные обязательства |

П1 |

432491 |

29,9 |

5 80535,5 |

35,2 |

647515,9 |

34,6 |

669 80,4 |

11,5 |

-0,6 |

29,9 |

10 |

|

БАЛАНС |

1446232 |

100 |

1650315 |

100 |

18739 98,5 |

100 |

223683,5 |

13,6 |

- |

100 |

100 |

|

Приложение 2

Определение типа финансовой устойчивости ООО «Строительная фирма ТЛК»

|

Показатель |

на конец 2015 г. |

на конец 2016 г. |

на конец 2017 г. |

Отклоне-ние 2015-2016 гг.,+/- |

Отклоне-ние 2016-2017 гг.,+/- |

|

Собственные оборотные средства (СОС) |

-1 14425,6 |

-88905,5 |

4242,9 |

255 20,1 |

931 48,4 |

|

Норматив СОС (Нсос) 10 % от оборотных средств |

405 99,1 |

554 88,5 |

790 21,6 |

148 89,4 |

235 33,1 |

|

Дефицит/излишек |

-1 550 24,7 |

-1 443 94,0 |

-747 78,7 |

106 30,7 |

696 15,3 |

|

СОС |

-1 144 25,6 |

-889 05,5 |

42 42,9 |

255 20,1 |

931 48,4 |

|

Запасы |

1 257 28,7 |

1 386 64,6 |

2 114 59,4 |

129 35,9 |

727 94,8 |

|

Дефицит/излишек источников финансирования запасов |

-2 401 54,3 |

-2 275 70,1 |

-2 072 16,5 |

125 84,2 |

203 53,6 |

|

Обеспеченность запасов СОС, % |

-91 |

-64 |

2 |

27 |

66 |

|

СОС и долгосрочные пассивы |

-866 86,4 |

-826 81,9 |

673 14,3 |

40 04,5 |

1 499 96,2 |

|

Запасы |

1 257 28,7 |

1 386 64,6 |

2 114 59,4 |

129 35,9 |

727 94,8 |

|

Дефицит/излишек источников финансирования запасов |

-2 124 15,1 |

-2 213 46,5 |

-1 441 45,1 |

-89 31,4 |

772 01,4 |

|

Обеспеченность запасов СОС и долгосрочными пассивами, % |

-69 |

-60 |

32 |

9 |

92 |

|

СОС, долгосрочные пассивы и краткосрочные кредиты и займы |

-293 22,6 |

-256 50,9 |

1 427 00,3 |

36 71,7 |

1 683 51,2 |

|

Запасы |

1 257 28,7 |

1 386 64,6 |

2 114 59,4 |

129 35,9 |

727 94,8 |

|

Дефицит/излишек источников финансирования запасов |

-1 550 51,3 |

-1 643 15,5 |

-687 59,1 |

-92 64,2 |

955 56,4 |

|

Обеспеченность запасов СОС, долгосрочными пассивами и краткосрочными займами, % |

-23 |

-18 |

67 |

5 |

85 |

Приложение 3

SWOT-анализ ООО «Строительная фирма ТЛК»

|

Возможности. Совершенствование маркетингового управления Обеспечение комплексного сервисного обслуживания заказчиков Повышение квалификации персонала, взаимодействующего с заказчиками Повышение рекламной активности, в т.ч. средствами интернет-маркетинга Рост объемов строительства на местном рынке Развитие ценового стимулирования сбыта |

Угрозы. Рост стоимости кредитных ресурсов Дефицит профессиональных кадров Усугубление практики «откатов» как при взаимодействии с органами власти, так и в отношениях между коммерческими организациями Инфляция и рост производственных затрат Снижение финансирования строительства жилья за счет бюджетных средств |

|

|

Сильные стороны. Рост объемов продаж. Высокое качество строительных работ Высокий уровень квалификации персонала |

Рост продаж за счет внедрения маркетингового управления (создание отдела маркетинга) Сервисная дифференциация Предоставление индивидуального подхода к заказчику, разработка инновационных технологий |

Разработка мероприятий, направленных на рост конкурентоспособности, ликвидация узких мест. Разработка комплекса мероприятий по закреплению персонала. Разработка мероприятий по сохранению существующего уровня «цена - качество». Дифференциация от конкурентов по сервисному уровню. |

|

Слабые стороны. Ограниченность сервисной политики Слабая маркетинговая активность Неэффективная рекламная политика |

Расширение ассортимента за счет сервисной дифференциации Повышение компетенции персонала, взаимодействующего с заказчиками Организация маркетинга на основе создания соответствующего отдела Реализация комплексной коммуникационной программы |

Формирование лояльности потребителей за счет внедрения комплексного сервисного обслуживания Применение инновационных технологий в построении коммуникаций (формирование лояльности клиентов и маркетинг взаимоотношений) |

Приложение 4

Экспертные оценки размера ежемесячного прироста объемов реализации строительных услуг, в % от 2017года

|

Месяц |

Директор |

Исполни-тельный директор |

Нач.отдела сбыта |

Нач.отдела снабжения |

Гл.бухгалтер |

Медиана (среднее значение) |

|

Январь |

15 |

5 |

5 |

7 |

16 |

10% |

|

Февраль |

16 |

10 |

6 |

8 |

17 |

11% |

|

Март |

17 |

15 |

7 |

9 |

13 |

12% |

|

Апрель |

18 |

15 |

8 |

10 |

13 |

13% |

|

Май |

20 |

15 |

11 |

12 |

14 |

14% |

|

Июнь |

21 |

17 |

10 |

12 |

13 |

15% |

|

Июль |

25 |

18 |

10 |

12 |

15 |

16% |

|

Август |

25 |

20 |

12 |

14 |

14 |

17% |

|

Сентябрь |

21 |

21 |

13 |

15 |

18 |

18% |

|

Октябрь |

22 |

22 |

14 |

16 |

20 |

19% |

|

Ноябрь |

17 |

23 |

15 |

17 |

18 |

20% |

|

Декабрь |

19 |

25 |

18 |

20 |

21 |

21% |

- Состояние изученности проблемы исследования личности молодежного лидера и ее психологических особенностей

- Принципы подготовки и предоставления финансовой отчетности в РФ

- Проведение маркетингового исследования

- Интернет — маркетинговые решения по ведению гостиничного бизнеса

- Основные принципы управления затратами на производстве

- Оценка инвестиционной привлекательности (на примере Оренбургской области)

- Оборотные активы предприятия(ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И АНАЛИЗА ОБОРОТНОГО КАПИТАЛА)

- Управленческий учёт на оплату труда и социальные нужды

- Управление знанием в организации

- Разработка плана маркетингового исследования ООО «Эдил Импорт»

- Автосалон

- «Налоговый контроль и налоговые проверки»